Forwarded from Proeconomics

Сведения о переносе с прошлых периодов планируемых сроков ввода объектов в эксплуатацию или передачи квартир дольщикам – на сентябрь 2019 года.

В лидерах по этому показателю два самых крупных и – как следует из таблицы – самых надежных застройщика – ПИК из Московского региона и ЛСР из Петербургского региона (а также Эталон и Гранель)

Огромные проблемы, как мы видим, у ставропольского девелопера ЮгСтройИнвест, 17 месяцев задержки сдачи квартир – давно уже ходят слухи о его проблемах, и есть высокая вероятность, что появится новый большой конфликт с обманутыми дольщиками.

В Московском регионе среди крупных компаний самым проблемным застройщиком является МИЦ – со средним сроком задержки сдачи квартир в 7 месяцев. О нем на рынке тоже ходят не самые хорошие слухи.

(данные – Единый реестр застройщиков)

В лидерах по этому показателю два самых крупных и – как следует из таблицы – самых надежных застройщика – ПИК из Московского региона и ЛСР из Петербургского региона (а также Эталон и Гранель)

Огромные проблемы, как мы видим, у ставропольского девелопера ЮгСтройИнвест, 17 месяцев задержки сдачи квартир – давно уже ходят слухи о его проблемах, и есть высокая вероятность, что появится новый большой конфликт с обманутыми дольщиками.

В Московском регионе среди крупных компаний самым проблемным застройщиком является МИЦ – со средним сроком задержки сдачи квартир в 7 месяцев. О нем на рынке тоже ходят не самые хорошие слухи.

(данные – Единый реестр застройщиков)

Forwarded from РИА Недвижимость

👊👏 Средневзвешенная ставка по ипотечным жилищным кредитам (ИЖК) в рублях в России в августе 2019 года опустилась ниже 10% (впервые с января) и составила 9,9%, следует из данных ЦБ.

На сайте ЦБ обнаружили статистику по заключению застройщиками договоров проектного финансирования с банками с использованием схемы эскроу.

На 28 августа:

1. 315 заключено договоров проектного финансирования на сумму 306 млрд.

2. Открыто счетов эскроу для расчетов по договорам участия в долевом строительстве -10091 шт.

3. Остатки средств на счетах эскроу для расчетов по договорам участия в долевом строительстве 30, 2 млрд. руб.

4. В 33 регионах из 85 не заключено ни одного договора проектного финансирования.

Так себе реформа получается 🍿

@contrust24

На 28 августа:

1. 315 заключено договоров проектного финансирования на сумму 306 млрд.

2. Открыто счетов эскроу для расчетов по договорам участия в долевом строительстве -10091 шт.

3. Остатки средств на счетах эскроу для расчетов по договорам участия в долевом строительстве 30, 2 млрд. руб.

4. В 33 регионах из 85 не заключено ни одного договора проектного финансирования.

Так себе реформа получается 🍿

@contrust24

Forwarded from Железобетонный замес

Счетная палата насчитала в России более 71 тыс. недостроенных объектов. Их общая стоимость - 5,3 трлн руб.

Команда @RocketUP представляет подборку лучших экономических каналов:

• @fullabandon – что делают в Госдуме с нашими пенсиями, какие налоги нас ждут, как химичат со страховками, сколько заплатит курильщик на балконе, врачебные ошибки и самые дорогие страховые случаи.

• @moneyfriends_ru — честная инвестиционная платформа со ставками 15-30% годовых. Место встречи надёжного бизнеса и частных инвесторов. Рассказываем об альтернативном инвестировании, платформе и офертах.

• @usertrader3 — канал про инвестиции и трейдинг. Как получить прибыль от рынка с минимальным риском торгуя акциями, индексами, валютой и товарами.

• @investor80 — разбираем реальные кейсы сделок с доходностью от 36% до 180% годовых. Здесь только надёжные инвестиции в займы под залог недвижимости и авто.

• @fullabandon – что делают в Госдуме с нашими пенсиями, какие налоги нас ждут, как химичат со страховками, сколько заплатит курильщик на балконе, врачебные ошибки и самые дорогие страховые случаи.

• @moneyfriends_ru — честная инвестиционная платформа со ставками 15-30% годовых. Место встречи надёжного бизнеса и частных инвесторов. Рассказываем об альтернативном инвестировании, платформе и офертах.

• @usertrader3 — канал про инвестиции и трейдинг. Как получить прибыль от рынка с минимальным риском торгуя акциями, индексами, валютой и товарами.

• @investor80 — разбираем реальные кейсы сделок с доходностью от 36% до 180% годовых. Здесь только надёжные инвестиции в займы под залог недвижимости и авто.

Forwarded from Мысли-НеМысли

С сегодняшнего дня получить кредит в банке может оказаться сложнее. С 1 октября банки обязаны рассчитывать для заемщиков показатель долговой нагрузки (ПДН) при принятии решения о кредите на сумму от 10 тыс. рублей.

Учитывая уровень надбавок, ЦБ надеется заставить банки практически не выдавать кредиты в тех случаях, когда уровень долговой нагрузки слишком высок, либо полная стоимость кредита превышает 20%. При этом заемщиков с уровнем долговой нагрузки менее 50% банки по-прежнему рады видеть. Регулятор хочет за счет этих изменений добиться замедления темпов роста потребительского кредитования, которое по состоянию на 1 сентября выросло на 23,8%, но какие-либо выводы в ЦБ планируют сделать только в начале следующего года. Если темпы удастся уронить ниже 20%, то эксперимент посчитают удачным.

Но, как и всегда, есть несколько нюансов. По расчетам ОКБ, в России насчитывается более 9 млн человек, для которых теперь кредиты станут либо недоступны, либо будут обходиться существенно дороже. Кому-то удастся договориться о реструктуризации, но таких не будет много. Так что это готовые потенциальные клиенты МФО, включая нелегальные организации, которых по-прежнему достаточно.

В ЦБ это прекрасно понимают (хотя с «черными» МФО не особо активно воюют), поэтому уже заявили, что бесконечно повышать надбавки по коэффициентам риска не будут, а вместо этого добьются еще более обширных полномочий по управлению долговой нагрузкой россиян. Поэтому через несколько месяцев Банк России с очень большой вероятностью введет полный запрет на выдачу кредитов для заемщиков, чей показатель предельной долговой нагрузки достиг определенного значения. Также могут быть запрещены необеспеченные кредиты сроком выше 5 лет, а также ипотечные кредиты в ряде случаев. По пути ЦБ заставит банки учитывать ограничения по доле тех или иных кредитов в своем портфеле. И эти ограничения будут распространяться на всех: и на банки, и на МФО.

Выглядит очень жестко, и тем, кто потеряет доступ к кредитам можно только посочувствовать. Да, резкое замедление темпов роста потребительского кредитования может негативно отразиться на потребительской активности и всей экономике, но в нынешних условиях это умеренная плата за снижение рисков, связанных с чрезмерной закредитованностью населения. ЦБ приходится решать сложную задачу, аккуратно балансируя между необходимостью охлаждения рынка потребкредитования и сохранением нормального функционированием этого рынка вообще. Получается или нет – поймем уже в 2020 году.

Учитывая уровень надбавок, ЦБ надеется заставить банки практически не выдавать кредиты в тех случаях, когда уровень долговой нагрузки слишком высок, либо полная стоимость кредита превышает 20%. При этом заемщиков с уровнем долговой нагрузки менее 50% банки по-прежнему рады видеть. Регулятор хочет за счет этих изменений добиться замедления темпов роста потребительского кредитования, которое по состоянию на 1 сентября выросло на 23,8%, но какие-либо выводы в ЦБ планируют сделать только в начале следующего года. Если темпы удастся уронить ниже 20%, то эксперимент посчитают удачным.

Но, как и всегда, есть несколько нюансов. По расчетам ОКБ, в России насчитывается более 9 млн человек, для которых теперь кредиты станут либо недоступны, либо будут обходиться существенно дороже. Кому-то удастся договориться о реструктуризации, но таких не будет много. Так что это готовые потенциальные клиенты МФО, включая нелегальные организации, которых по-прежнему достаточно.

В ЦБ это прекрасно понимают (хотя с «черными» МФО не особо активно воюют), поэтому уже заявили, что бесконечно повышать надбавки по коэффициентам риска не будут, а вместо этого добьются еще более обширных полномочий по управлению долговой нагрузкой россиян. Поэтому через несколько месяцев Банк России с очень большой вероятностью введет полный запрет на выдачу кредитов для заемщиков, чей показатель предельной долговой нагрузки достиг определенного значения. Также могут быть запрещены необеспеченные кредиты сроком выше 5 лет, а также ипотечные кредиты в ряде случаев. По пути ЦБ заставит банки учитывать ограничения по доле тех или иных кредитов в своем портфеле. И эти ограничения будут распространяться на всех: и на банки, и на МФО.

Выглядит очень жестко, и тем, кто потеряет доступ к кредитам можно только посочувствовать. Да, резкое замедление темпов роста потребительского кредитования может негативно отразиться на потребительской активности и всей экономике, но в нынешних условиях это умеренная плата за снижение рисков, связанных с чрезмерной закредитованностью населения. ЦБ приходится решать сложную задачу, аккуратно балансируя между необходимостью охлаждения рынка потребкредитования и сохранением нормального функционированием этого рынка вообще. Получается или нет – поймем уже в 2020 году.

Forwarded from Proeconomics

Средняя сумма выдаваемых кредитов на покупку недвижимости по состоянию на август 2019 составила 2,5 млн рублей, по данным БКИ «Эквифакс». По сравнению с аналогичным периодом 2018 года показатель вырос на 10%, а за два года - на 25%. Средний срок, на который банки выдают ипотеку в настоящий момент составляет 17 лет, тогда как в начале 2018 года - 14 лет.

Растет и сумма ежемесячного платежа по вновь получаемым ипотечным кредитам. С начала 2018 года этот показатель вырос в целом по стране с 25 до 28 тыс. руб. (+12%), а общая долговая нагрузка на клиента с ипотечным кредитом выросла за тот же период с 32 до 36,5 тыс. руб.

Долговая нагрузка домохозяйств с ипотечным кредитом уже близка к пределу. Как уже писал ранее @proeconomics, после выплаты ЖКХ и кредитов во многих регионах у работающего остается всего 5-10 тыс. руб. свободных денег на месяц.

https://t.iss.one/proeconomics/2905

Растет и сумма ежемесячного платежа по вновь получаемым ипотечным кредитам. С начала 2018 года этот показатель вырос в целом по стране с 25 до 28 тыс. руб. (+12%), а общая долговая нагрузка на клиента с ипотечным кредитом выросла за тот же период с 32 до 36,5 тыс. руб.

Долговая нагрузка домохозяйств с ипотечным кредитом уже близка к пределу. Как уже писал ранее @proeconomics, после выплаты ЖКХ и кредитов во многих регионах у работающего остается всего 5-10 тыс. руб. свободных денег на месяц.

https://t.iss.one/proeconomics/2905

Forwarded from Мысли-НеМысли

Новости из параллельной вселенной: реальные доходы россиян за четыре года вырастут на 6,1%. В РАН уверовали в эффективность нацпроектов и увеличение соцвыплат.

Согласно прогнозу на текущий год доходы населения составят 62,2 трлн рублей, при этом к 2022-м откуда-то должна нарисоваться цифра в 73,9 трлн рублей. Для этого номинальный рост доходов граждан должен ежегодно составлять 5–6%.

С трудом верилось даже в официальный прогноз МЭР, согласно которому в 2019 доходы вырастут на 0,1%. Это выглядело по меньшей мере странно, учитывая продолжающееся падение. Оснований надеяться на резкий скачок нет, у такого роста должны быть очень мощные, почти сказочные рычаги, а нацпроекты пока остаются очень сомнительным подспорьем. Глядя на черепашьи темпы освоения средств под путинские указы, не приходится рассчитывать, что в ближайшие годы от нацпроектов будет хоть какой-то эффект.

Экономика – наука гуманитарная, поэтому можно и помечтать, но даже если представить себе рост на 6%, он все равно не компенсирует тот провал, который образовался и нарастает после 2014 года. Вернуться к прежнему уровню доходов не удастся и в следующие 10 лет, и хорошо бы это получилось году эдак к 2030.

Согласно прогнозу на текущий год доходы населения составят 62,2 трлн рублей, при этом к 2022-м откуда-то должна нарисоваться цифра в 73,9 трлн рублей. Для этого номинальный рост доходов граждан должен ежегодно составлять 5–6%.

С трудом верилось даже в официальный прогноз МЭР, согласно которому в 2019 доходы вырастут на 0,1%. Это выглядело по меньшей мере странно, учитывая продолжающееся падение. Оснований надеяться на резкий скачок нет, у такого роста должны быть очень мощные, почти сказочные рычаги, а нацпроекты пока остаются очень сомнительным подспорьем. Глядя на черепашьи темпы освоения средств под путинские указы, не приходится рассчитывать, что в ближайшие годы от нацпроектов будет хоть какой-то эффект.

Экономика – наука гуманитарная, поэтому можно и помечтать, но даже если представить себе рост на 6%, он все равно не компенсирует тот провал, который образовался и нарастает после 2014 года. Вернуться к прежнему уровню доходов не удастся и в следующие 10 лет, и хорошо бы это получилось году эдак к 2030.

Forwarded from Filatoff Inc.

Важная новость. Официально случилось то, о чем многие говорят уже больше года. «Россиум» Романа Авдеева и группа «Регион» объединяются.

📌 Давайте называть вещи своими именами. «Роснефть» становится одним из крупнейших владельцев недвижимости в России. Не только коммерческой, но теперь и жилой. Вслед за бизнесом Максима Блажко, O1 Properties, бывшей недвижимостью «Юкоса», ее структуры получают контроль над «Инградом».

https://m.vedomosti.ru/finance/articles/2019/09/30/812494-vladelets-gk-region

📌 Давайте называть вещи своими именами. «Роснефть» становится одним из крупнейших владельцев недвижимости в России. Не только коммерческой, но теперь и жилой. Вслед за бизнесом Максима Блажко, O1 Properties, бывшей недвижимостью «Юкоса», ее структуры получают контроль над «Инградом».

https://m.vedomosti.ru/finance/articles/2019/09/30/812494-vladelets-gk-region

Ведомости

Владелец ГК «Регион» Сергей Судариков возглавил концерн «Россиум»

Это первый этап начала объединения двух структур на базе «Россиума»

Forwarded from Бла-бла-номика

Сегодня СМИ радостно сообщают о том, что ставки по ипотеке снизились до уровня уже ниже 10% годовых, а предложения по кредитам есть так и вообще по ставкам ниже 9% 🎉 Сама по себе новость-то, конечно, приятная, даже оставив без внимания то, что в 2018 году ставки все равно были ниже.

Но глядя на ипотеку, нельзя смотреть лишь на ставки. Не меньшее значение имеют и другие условия кредитов.

1️⃣ Срок кредитования. Особо это не афишируется, но по итогам августа средневзвешенный срок ипотечного кредита достиг рекордного значения за всю нашу историю — 216,8 месяцев, или же чуть больше 18 лет. Для сравнения, по итогам 2018 года средний срок кредитования составлял 16,3 года, по итогам 2017 — 15,6. Как правило, увеличение срока кредита используется заемщиками, чтобы сократить хоть немного размер ежемесячного платежа.

2️⃣ Средний размер кредита. По итогам августа, да и в целом с начала года — это 2,2 млн рублей. По итогам 2018 года было 2,05 млн, по итогам 2017 — 1,85 млн рублей. То есть рост среднего размера кредита составил в 2017 году 10,5% за год, а в прошлом году — 7,4%. Размер кредита может расти либо если растет стоимость приобретаемой недвижимости, либо если заемщики стараются уменьшить размер первоначального взноса.

Что это значит? Что на самом деле теперь заемщики «подписываются» на существенно большие размеры платежей. Если зафиксировать августовскую ставку (9,91%), но сроки и величину кредита оставить теми, какими они были раньше, то размер сегодняшнего платежа вырос по сравнению с тем, что было год назад, на 796 рублей, а по сравнению с тем, что было 2 года назад — на 2442 рубля. Таким образом за весь период кредита переплата выросла уже на 172,7 тыс рублей по сравнению с условиями 2018 года и на 529,4 тысячи по сравнению с условиями 2017.

Так что снижение ставки — это, конечно, хорошо, но вообще нагрузка по ипотеке пока становится только больше 🤷♂️

Но глядя на ипотеку, нельзя смотреть лишь на ставки. Не меньшее значение имеют и другие условия кредитов.

1️⃣ Срок кредитования. Особо это не афишируется, но по итогам августа средневзвешенный срок ипотечного кредита достиг рекордного значения за всю нашу историю — 216,8 месяцев, или же чуть больше 18 лет. Для сравнения, по итогам 2018 года средний срок кредитования составлял 16,3 года, по итогам 2017 — 15,6. Как правило, увеличение срока кредита используется заемщиками, чтобы сократить хоть немного размер ежемесячного платежа.

2️⃣ Средний размер кредита. По итогам августа, да и в целом с начала года — это 2,2 млн рублей. По итогам 2018 года было 2,05 млн, по итогам 2017 — 1,85 млн рублей. То есть рост среднего размера кредита составил в 2017 году 10,5% за год, а в прошлом году — 7,4%. Размер кредита может расти либо если растет стоимость приобретаемой недвижимости, либо если заемщики стараются уменьшить размер первоначального взноса.

Что это значит? Что на самом деле теперь заемщики «подписываются» на существенно большие размеры платежей. Если зафиксировать августовскую ставку (9,91%), но сроки и величину кредита оставить теми, какими они были раньше, то размер сегодняшнего платежа вырос по сравнению с тем, что было год назад, на 796 рублей, а по сравнению с тем, что было 2 года назад — на 2442 рубля. Таким образом за весь период кредита переплата выросла уже на 172,7 тыс рублей по сравнению с условиями 2018 года и на 529,4 тысячи по сравнению с условиями 2017.

Так что снижение ставки — это, конечно, хорошо, но вообще нагрузка по ипотеке пока становится только больше 🤷♂️

Forwarded from Т—Ж

Что выгоднее — сдавать квартиру жильцам или перевести ее в нежилое помещение и сдавать под магазин.

Составили план действий, приложили ссылки на законы, указали сроки процедур:

https://j.tinkoff.ru/tg/iz-zhilogo-v-nezhiloe

Составили план действий, приложили ссылки на законы, указали сроки процедур:

https://j.tinkoff.ru/tg/iz-zhilogo-v-nezhiloe

Forwarded from Proeconomics

Средняя площадь жилой единицы, строящейся в России, на сентябрь 2019 года составляет 49,6 кв. м, последние три года в динамике этой цифры нет больших изменений. Но по регионам существует большой разброс метража. Российские лидеры по этому показателю – Ингушетия и Чечня. И вообще Топ-6 – это кавказские республики. Особенность этого лидерства состоит в том, что формально Северный Кавказ считается очень бедной территорией, да еще и с высокими официальным уровнем безработицы.

Также для сравнения: худший регион по этому показателю – Ленинградская область, где средняя площадь новой жилой единицы составляет всего 39,3 кв. м

(данные – Единый реестр застройщиков)

Также для сравнения: худший регион по этому показателю – Ленинградская область, где средняя площадь новой жилой единицы составляет всего 39,3 кв. м

(данные – Единый реестр застройщиков)

Как много мы говорим о недвижимости в целом. И совсем забыли о не менее важной теме, а именно Ремонт и Строительство. Хочу порекомендовать Вам канал @stroisovet Ребята, участники ремонтов на Первом Канале и ТНТ делятся бесплатно секретами и фишками ремонта, строительства. Это одна из единственных команд, которая сдает свои работы любому технадзору с первого раза 😲 Да, да. Такое бывает. Подписчикам КОТЛОВАНЪ пожизненно, бесплатная , личная консультация 😍

t.iss.one/stroisovet

#реклама

t.iss.one/stroisovet

#реклама

Альфа-Банк сегодня объявил о понижении ипотечных ставок. Минимальная – 8,49%, а если подробнее:

▪️Ставка на квартиры в новостройках – 9,29%

▪️Ставка на вторичное жилье – 9,99%

▪️Ставка рефинансирования ипотеки – 9,69%

Но это еще не все:

▪️Бонус 0,4% при совершении сделки в течение 30 дней после одобрения заявки на ипотеку (минимальный взнос – 20%).

▪️Бонус 0,4% при покупке квартиры у партнеров банка: более 2000 застройщиков и агентств недвижимости.

Касательно удобства и надежности, Альфа-Банк был признан лучшим ипотечным банком в России по версии международного издания Global Finance.

▪️Ставка на квартиры в новостройках – 9,29%

▪️Ставка на вторичное жилье – 9,99%

▪️Ставка рефинансирования ипотеки – 9,69%

Но это еще не все:

▪️Бонус 0,4% при совершении сделки в течение 30 дней после одобрения заявки на ипотеку (минимальный взнос – 20%).

▪️Бонус 0,4% при покупке квартиры у партнеров банка: более 2000 застройщиков и агентств недвижимости.

Касательно удобства и надежности, Альфа-Банк был признан лучшим ипотечным банком в России по версии международного издания Global Finance.

АО Альфа-Банк

🅰️ Оформить ипотеку на новостройку 2024 в Альфа-Банке по низкой ставке

Онлайн оформление ипотеки для покупки квартиры в новостройке в 🅰️ Альфа-Банке. Первый взнос от 20,1% 🔸 Сумма ипотечного кредита на строящееся жилье до 87,5 млн руб. 🔸 Условия ипотеки на новостройку в 2024 году ►

Forwarded from Ипотека и недвижимость

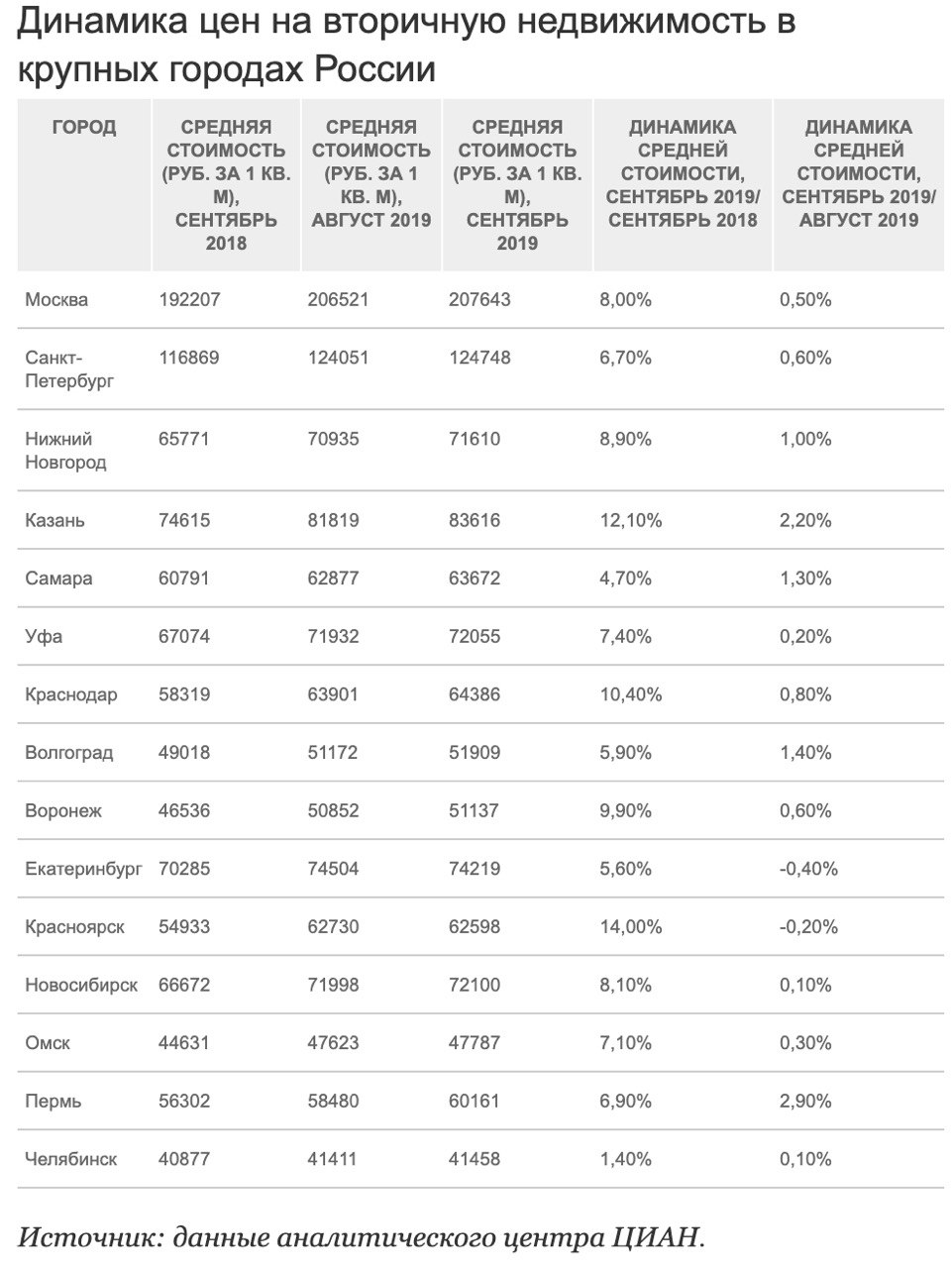

Падающий спрос не дает дорожать вторичной недвижимости, пишет Коммерсант

Вопреки начавшемуся на рынке вторичной недвижимости высокому сезону (осень) заявленные цены на жилье практически перестали расти. Да и годовая динамика существенно замедлилась.

Повышать цены собственникам квартир не дает падающий спрос. Но к реальному снижению стоимости жилья он может привести не раньше начала следующего года.

@ipotekahouse #новости Источник - Коммерсант

Вопреки начавшемуся на рынке вторичной недвижимости высокому сезону (осень) заявленные цены на жилье практически перестали расти. Да и годовая динамика существенно замедлилась.

Повышать цены собственникам квартир не дает падающий спрос. Но к реальному снижению стоимости жилья он может привести не раньше начала следующего года.

@ipotekahouse #новости Источник - Коммерсант

{kind=link}

Forwarded from Дом там, где сердце

Недвижимость в Москве переоценена по мнению аналитиков швейцарского банка UBS.

Каждый год банк анализирует цены на жилую недвижимость в крупных городах мира. В этом году в отчет вошли 24 мировых мегаполиса. На основе исследования банк дает рекомендации инвесторам: куда можно вкладывать деньги, а где есть риск, что ценовой пузырь лопнет.

Рейтинг делят на 4 группы:

1.Высокий риск пузыря на рынке

2.Переоцененные

3.Реальные цены

4.Недооцененные

Москва в этом году вошла во вторую группу - переоцененные рынки- вместе с Цюрихом, Женевой, Сан Франциско, Токио. Всего в этой группе 12 городов.

На первом месте в высокорисковой группе стоит Мюнхен. Дальше Торонто, Амстердам, Гонконг, Франкфурт, Ванкувер и Париж.

Единственный недооцененный город в списке - Чикаго.

Общая рекомендация для инвесторов от экспертов этого исследования с осторожностью рассматривать перегретые рынки, так как в этих городах большой риск коррекции рынка недвижимости. Например, во цены всех четырех городах вошедших в зону риска в 2016, уже снизились на 10%.

Каждый год банк анализирует цены на жилую недвижимость в крупных городах мира. В этом году в отчет вошли 24 мировых мегаполиса. На основе исследования банк дает рекомендации инвесторам: куда можно вкладывать деньги, а где есть риск, что ценовой пузырь лопнет.

Рейтинг делят на 4 группы:

1.Высокий риск пузыря на рынке

2.Переоцененные

3.Реальные цены

4.Недооцененные

Москва в этом году вошла во вторую группу - переоцененные рынки- вместе с Цюрихом, Женевой, Сан Франциско, Токио. Всего в этой группе 12 городов.

На первом месте в высокорисковой группе стоит Мюнхен. Дальше Торонто, Амстердам, Гонконг, Франкфурт, Ванкувер и Париж.

Единственный недооцененный город в списке - Чикаго.

Общая рекомендация для инвесторов от экспертов этого исследования с осторожностью рассматривать перегретые рынки, так как в этих городах большой риск коррекции рынка недвижимости. Например, во цены всех четырех городах вошедших в зону риска в 2016, уже снизились на 10%.

Forwarded from Юридические новости от PPT.RU

Извещения в Ростехнадзор: что нужно знать застройщику

https://ppt.ru/forms/stroielstvo/izveschenie

Читать далее: https://ppt.ru/forms/stroielstvo/izveschenie

https://ppt.ru/forms/stroielstvo/izveschenie

Читать далее: https://ppt.ru/forms/stroielstvo/izveschenie

ppt.ru

Извещения в Ростехнадзор: что нужно знать застройщику

Извещение о начале строительства — это документ, с помощью которого каждый застройщик обязан уведомлять надзорные органы о старте строительных работ или реконструкции объекта. В случае окончания стройки тоже подается уведомление. Невыполнение этого требования…

Forwarded from Рисковик

Ксения Юдаева (ЦБ):

Доля плохих корпоративных кредитов (IV-V кк) с начала 2018 г. остановилась на уровне 12–13%, а если исключить из расчета санируемые банки - 7,1% (на 1 сентября), снизившись с начала года на 0,2 п.п. Наиболее проблемными остаются типично циклические отрасли – торговля, строительство и недвижимость.

В розничном кредитовании ситуация неоднородная. Так, в ипотеке доля плохих долгов на 1 августа совсем мала – всего 1,4%, но это тот сектор, который еще не проходил через полный кредитный цикл. По всем кредитам населению доля плохих долгов составляет 8,4%.

По годовым когортам кредитов, выданных вплоть до конца прошлого года, задержки платежей на 30 дней наблюдались всего у 1,3–1,5% кредитов, но по результатам первого квартала 2019 г. эта цифра выросла до 1,8%. Это первые признаки некоторого ухудшения, что, впрочем, по-прежнему существенно меньше, чем 4–6%, характерные для кредитов, выданных в 2012–2013 гг.

https://econs.online/articles/ekonomika/plokhie-dolgi-i-ekonomicheskiy-rost/

Доля плохих корпоративных кредитов (IV-V кк) с начала 2018 г. остановилась на уровне 12–13%, а если исключить из расчета санируемые банки - 7,1% (на 1 сентября), снизившись с начала года на 0,2 п.п. Наиболее проблемными остаются типично циклические отрасли – торговля, строительство и недвижимость.

В розничном кредитовании ситуация неоднородная. Так, в ипотеке доля плохих долгов на 1 августа совсем мала – всего 1,4%, но это тот сектор, который еще не проходил через полный кредитный цикл. По всем кредитам населению доля плохих долгов составляет 8,4%.

По годовым когортам кредитов, выданных вплоть до конца прошлого года, задержки платежей на 30 дней наблюдались всего у 1,3–1,5% кредитов, но по результатам первого квартала 2019 г. эта цифра выросла до 1,8%. Это первые признаки некоторого ухудшения, что, впрочем, по-прежнему существенно меньше, чем 4–6%, характерные для кредитов, выданных в 2012–2013 гг.

https://econs.online/articles/ekonomika/plokhie-dolgi-i-ekonomicheskiy-rost/