Обзор рынков за неделю 16-20 декабря

Неделю обсуждать бессмысленно. Пятница сделала всё движение недели в индексах. ЦБ неожиданно для рыночного консенсуса сохранил ставку на уровне 21% и дал значительно смягченный сигнал

Индекс акций Мосбиржи IRUS 🔼 +6,17%

Индекс ОФЗ RGBI 🔼 +3,96%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼 +0,17%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼 +0,93%

Индекс флоатеров RUFLCB CP (ценовой) 🔼 +0,25%

Курс юаня CNYRUB_TOM 🔼 +0,66%

ВИМ Ликвидность LQDT 🔼 +0,41%

Акции отреагировали бурным позитивом. Тут и добавить особо нечего. Есть ли потенциал для дальнейшего роста после отстрела индекса на 9 с лишним процентов за день? Думаю, что даже в рамках текущего нисходящего коридора есть еще. Вот что будет дальше при достижении верхней границы коридора - уже вопрос. Но до этой границы возможно еще 1-2 дня роста. А вот там мы уже проверим, насколько устойчив сформировавшийся в пятницу позитив

ОФЗ в пятницу также небывало выросли на очень существенных объемах. За один день в индексе достигнут уровень 102,5, который был впервые устойчиво преодолен 19 сентября, а до этого трижды выступал поддержкой с 18 июля

На мой взгляд, преодоление этой отметки будет означать возврат к уровням предкризисного июня, что может стать очень мощным позитивным сигналом для рынка

В корпоративных облигациях позитив по итогам недели куда более сдержанный в силу того, что индекс уверенно падал всю неделю до пятницы. Скачок на 1,33% за пятницу только и успел, что компенсировать падение с начала недели и зафиксировать итог примерно на уровне закрытия предыдущей недели

Так что ответ на вопрос, если ли еще куда расти корпоратам очевиден - точно есть. АА закрыли неделю с медианными доходностями 25,8%, ВВВ+ - 29,3%. При ставке 21% до февраля с существенной теперь вероятностью ее дальнейшего неповышения это по-прежнему очень очень много. Я вижу прямо существенный простор для дальнейшего новогоднего ралли.

Как я уже писал в чате, доходности корпоратов перед заседанием ЦБ находились под таким же давлением, как 3 литра молока в желудке котенка (который, как известно, не больше наперстка). Теперь вся эта энергия должна куда-то высвободиться.

ВДО отреагировали на неожиданную паузу в ужесточении ДКП бодрее надежных корпоратов. Возможно, что в желудке этого котенка было уже на 3, а 30 литров молока. В итоге все равно достигнут всего-навсего уровень 12 декабря или с натяжкой дно 29 ноября. Медианные доходности ВДО пока пролегают в диапазоне 32,5-42,1%. Вполне есть, что ловить вместо фондов денежного рынка, если немного разбираться в рисковых эмитентах

Даже корпоративные флоатеры за неделю прибавили четверть процента по ценовому индексу, не считая рекордных купонов. По идее, решение ЦБ в пятницу должно было сыграть против флоатеров, но М.видео 1Р5, например, за пятницу дал примерно +2%

О чем говорит такая динамика в плавающем купоне? Видимо о том, что распродажи во флоатерах носили перед заседанием ЦБ панический и стадный характер. Когда стадо развернулось в противоположную сторону, флоатеры начали выкупать на опять таки рекордных объемах. Удавка кредитных рисков немного ослабла, и инвесторы сразу же вспомнили, что до смягчения ДКП еще далеко, а купоны во флоатерах сейчас просто фантастические

Биржевой юань вел себя на прошедшей неделе сдержанно и в пятницу показал опять анти керри-трейд. На сохранении ставки рубль должен был ослабнуть, а он укреплялся. Рынок очень просто воспринял сигнал от ЦБ: теперь все будет хорошо. Или по крайней мере хоть немного лучше, чем было

Главный вопрос предстоящей недели: станет ли продемонстрированный в пятницу рост устойчивым и перейдет ли он в долгожданное новогоднее ралли. Я делаю ставку на то, что рост продолжится. По крайней мере в корпоративном секторе, который не показал таких успехов, как длинные ОФЗ, достигшие местами доходности 14,9%

#итоги_недели

@CorpBonds

Неделю обсуждать бессмысленно. Пятница сделала всё движение недели в индексах. ЦБ неожиданно для рыночного консенсуса сохранил ставку на уровне 21% и дал значительно смягченный сигнал

Индекс акций Мосбиржи IRUS 🔼 +6,17%

Индекс ОФЗ RGBI 🔼 +3,96%

Индекс корпоративных облигаций RUCB CP NS (ценовой) 🔼 +0,17%

Индекс ВДО RUCB CP B2B3B (ценовой) 🔼 +0,93%

Индекс флоатеров RUFLCB CP (ценовой) 🔼 +0,25%

Курс юаня CNYRUB_TOM 🔼 +0,66%

ВИМ Ликвидность LQDT 🔼 +0,41%

Акции отреагировали бурным позитивом. Тут и добавить особо нечего. Есть ли потенциал для дальнейшего роста после отстрела индекса на 9 с лишним процентов за день? Думаю, что даже в рамках текущего нисходящего коридора есть еще. Вот что будет дальше при достижении верхней границы коридора - уже вопрос. Но до этой границы возможно еще 1-2 дня роста. А вот там мы уже проверим, насколько устойчив сформировавшийся в пятницу позитив

ОФЗ в пятницу также небывало выросли на очень существенных объемах. За один день в индексе достигнут уровень 102,5, который был впервые устойчиво преодолен 19 сентября, а до этого трижды выступал поддержкой с 18 июля

На мой взгляд, преодоление этой отметки будет означать возврат к уровням предкризисного июня, что может стать очень мощным позитивным сигналом для рынка

В корпоративных облигациях позитив по итогам недели куда более сдержанный в силу того, что индекс уверенно падал всю неделю до пятницы. Скачок на 1,33% за пятницу только и успел, что компенсировать падение с начала недели и зафиксировать итог примерно на уровне закрытия предыдущей недели

Так что ответ на вопрос, если ли еще куда расти корпоратам очевиден - точно есть. АА закрыли неделю с медианными доходностями 25,8%, ВВВ+ - 29,3%. При ставке 21% до февраля с существенной теперь вероятностью ее дальнейшего неповышения это по-прежнему очень очень много. Я вижу прямо существенный простор для дальнейшего новогоднего ралли.

Как я уже писал в чате, доходности корпоратов перед заседанием ЦБ находились под таким же давлением, как 3 литра молока в желудке котенка (который, как известно, не больше наперстка). Теперь вся эта энергия должна куда-то высвободиться.

ВДО отреагировали на неожиданную паузу в ужесточении ДКП бодрее надежных корпоратов. Возможно, что в желудке этого котенка было уже на 3, а 30 литров молока. В итоге все равно достигнут всего-навсего уровень 12 декабря или с натяжкой дно 29 ноября. Медианные доходности ВДО пока пролегают в диапазоне 32,5-42,1%. Вполне есть, что ловить вместо фондов денежного рынка, если немного разбираться в рисковых эмитентах

Даже корпоративные флоатеры за неделю прибавили четверть процента по ценовому индексу, не считая рекордных купонов. По идее, решение ЦБ в пятницу должно было сыграть против флоатеров, но М.видео 1Р5, например, за пятницу дал примерно +2%

О чем говорит такая динамика в плавающем купоне? Видимо о том, что распродажи во флоатерах носили перед заседанием ЦБ панический и стадный характер. Когда стадо развернулось в противоположную сторону, флоатеры начали выкупать на опять таки рекордных объемах. Удавка кредитных рисков немного ослабла, и инвесторы сразу же вспомнили, что до смягчения ДКП еще далеко, а купоны во флоатерах сейчас просто фантастические

Биржевой юань вел себя на прошедшей неделе сдержанно и в пятницу показал опять анти керри-трейд. На сохранении ставки рубль должен был ослабнуть, а он укреплялся. Рынок очень просто воспринял сигнал от ЦБ: теперь все будет хорошо. Или по крайней мере хоть немного лучше, чем было

Главный вопрос предстоящей недели: станет ли продемонстрированный в пятницу рост устойчивым и перейдет ли он в долгожданное новогоднее ралли. Я делаю ставку на то, что рост продолжится. По крайней мере в корпоративном секторе, который не показал таких успехов, как длинные ОФЗ, достигшие местами доходности 14,9%

#итоги_недели

@CorpBonds

{kind=link}

Итоги заседания ЦБ

В пятницу мы получили решение сильно мягче консенсус-прогноза, которое рынок в моменте воспринял крайне позитивно. Выросли все основные классы активов кроме валюты. Главный вопрос сейчас, стоит ли считать, что цикл ужесточения ДКП закончен и пора набирать длину на всю котлету.

Не буду нагонять искусственную интригу и сразу скажу. Я пока совершенно в этом не уверен. И сам набирать много длины пока точно не буду. Тем более, что доходность ОФЗ 26238 закрыла неделю уже на уровне 14,9% (сейчас уже ниже 14,5%). Мне кажется, что лезть в такую длину и такие доходности после пятницы может быть неоправданно.

Я за последние 400 дней уже дважды зарезал убытки по длинным ОФЗ и совершенно не хочу попасть в эту ловушку в третий раз. Возможно, я упущу часть прибыли, но лучше заработать гарантированные 5%, чем войти в риск ради 10%, на котором в результате придется зафиксировать очередные -10%.

Почему я считаю, что риски на долговом рынке по-прежнему сохраняются:

⚠️ Инфляция по-прежнему находится на пиковых уровнях за последние пару лет. На недельных данных мы увидели некое подобие замедления, но оно еще не устойчиво и не понятно, до каких уровней опустит рост цен это замедление

⚠️ ЦБ дал сигнал мягче, чем не прошлых заседаниях, но сигнал по-прежнему негативный и допускает возобновление повышения ставки на следующих заседаниях

⚠️ Многие причины инфляции, о которых я многократно писал и говорил на конференциях, никуда не делись. В магическую силу влияния корпоративного кредитования на цены помидоров и молочки я не верю в отличие от ЦБ. Так что говорить о победе над инфляцией пока рано

⚠️ Произошедшее в экономике ужесточение реальных денежно-кредитных условий продолжает душить малый и средний бизнес, так что риски дефолтов в пятницу не отступили (и сегодня я увидел новые признаки этого). Возможно, немного отступил только самый негативный сценарий, который уже маячил на горизонте в капюшоне и с косой...

❓ Так что же тогда произошло в пятницу? Обоснован ли этот рост и возможно ли его продолжение или это просто эмоциональная эйфория, которая в понедельник будет раздавлена волной коррекции?

Я думаю, что рост вполне обоснован и некоторое его продолжение пока возможно. Дело в том, что в пятницу отступил сценарий бессмысленной и варварской эскалации ДКП, который улюлюкая дежурно пропагандировали всякие блумберги и прочие условные "тройки".

Рынок закладывал уже ставки 25-27. Распродажи шли по всем фронтам, невзирая на доходности, прогнозы и здравый смысл. Сейчас паника отступила. От текущих доходностей пока вполне есть куда расти, и есть что покупать.

Также надо учитывать, что у нас на рынке сейчас царит зверская инверсия. Многие короткие бумаги по-прежнему дают доходности 40-60%. Найти вполне спокойный и надежный инвест-грейд в диапазоне 25-35% вообще не представляет труда. Текущая только купонная доходность флоатеров в грейде от А и выше составляет в среднем 25% (частенько с ежемесячными выплатами).

А перспектива длины по-прежнему не определена. И понятные и предсказуемые доходности коротких бумаг в районе 30-40% видится вполне привлекательными.

Мое мнение, что новогоднему ралли теперь точно быть. Мой приоритет - пока короткие и, возможно, средние бумаги с преобладанием фикс. купона. Особенно затравленные и перепроданные флоатеры тоже можно с прицелом на 3-6 месяцев пока брать или продолжать держать. Думаю, что эпоха LQDT пока завершается

Но это, как всегда, не точно. Правую часть графика не знает никто. Это просто сценарий и стратегия, которые видятся мне наиболее вероятными. Сейчас. А через месяц все может опять поменяться.

#аналитика

В пятницу мы получили решение сильно мягче консенсус-прогноза, которое рынок в моменте воспринял крайне позитивно. Выросли все основные классы активов кроме валюты. Главный вопрос сейчас, стоит ли считать, что цикл ужесточения ДКП закончен и пора набирать длину на всю котлету.

Не буду нагонять искусственную интригу и сразу скажу. Я пока совершенно в этом не уверен. И сам набирать много длины пока точно не буду. Тем более, что доходность ОФЗ 26238 закрыла неделю уже на уровне 14,9% (сейчас уже ниже 14,5%). Мне кажется, что лезть в такую длину и такие доходности после пятницы может быть неоправданно.

Я за последние 400 дней уже дважды зарезал убытки по длинным ОФЗ и совершенно не хочу попасть в эту ловушку в третий раз. Возможно, я упущу часть прибыли, но лучше заработать гарантированные 5%, чем войти в риск ради 10%, на котором в результате придется зафиксировать очередные -10%.

Почему я считаю, что риски на долговом рынке по-прежнему сохраняются:

⚠️ Инфляция по-прежнему находится на пиковых уровнях за последние пару лет. На недельных данных мы увидели некое подобие замедления, но оно еще не устойчиво и не понятно, до каких уровней опустит рост цен это замедление

⚠️ ЦБ дал сигнал мягче, чем не прошлых заседаниях, но сигнал по-прежнему негативный и допускает возобновление повышения ставки на следующих заседаниях

⚠️ Многие причины инфляции, о которых я многократно писал и говорил на конференциях, никуда не делись. В магическую силу влияния корпоративного кредитования на цены помидоров и молочки я не верю в отличие от ЦБ. Так что говорить о победе над инфляцией пока рано

⚠️ Произошедшее в экономике ужесточение реальных денежно-кредитных условий продолжает душить малый и средний бизнес, так что риски дефолтов в пятницу не отступили (и сегодня я увидел новые признаки этого). Возможно, немного отступил только самый негативный сценарий, который уже маячил на горизонте в капюшоне и с косой...

❓ Так что же тогда произошло в пятницу? Обоснован ли этот рост и возможно ли его продолжение или это просто эмоциональная эйфория, которая в понедельник будет раздавлена волной коррекции?

Я думаю, что рост вполне обоснован и некоторое его продолжение пока возможно. Дело в том, что в пятницу отступил сценарий бессмысленной и варварской эскалации ДКП, который улюлюкая дежурно пропагандировали всякие блумберги и прочие условные "тройки".

Рынок закладывал уже ставки 25-27. Распродажи шли по всем фронтам, невзирая на доходности, прогнозы и здравый смысл. Сейчас паника отступила. От текущих доходностей пока вполне есть куда расти, и есть что покупать.

Также надо учитывать, что у нас на рынке сейчас царит зверская инверсия. Многие короткие бумаги по-прежнему дают доходности 40-60%. Найти вполне спокойный и надежный инвест-грейд в диапазоне 25-35% вообще не представляет труда. Текущая только купонная доходность флоатеров в грейде от А и выше составляет в среднем 25% (частенько с ежемесячными выплатами).

А перспектива длины по-прежнему не определена. И понятные и предсказуемые доходности коротких бумаг в районе 30-40% видится вполне привлекательными.

Мое мнение, что новогоднему ралли теперь точно быть. Мой приоритет - пока короткие и, возможно, средние бумаги с преобладанием фикс. купона. Особенно затравленные и перепроданные флоатеры тоже можно с прицелом на 3-6 месяцев пока брать или продолжать держать. Думаю, что эпоха LQDT пока завершается

Но это, как всегда, не точно. Правую часть графика не знает никто. Это просто сценарий и стратегия, которые видятся мне наиболее вероятными. Сейчас. А через месяц все может опять поменяться.

#аналитика

⚡Балтийский лизинг - АКРА повысило рейтинг с A+(RU) до ↗AA-(RU), прогноз стабильный

⚡Городской супермаркет (Азбука Вкуса) - АКРА повысило рейтинг с A-(RU) до ↗ A(RU), прогноз стабильный

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 23 ДЕКАБРЯ

💲Курс доллара на завтра 101,61 (-0,71%)

‼ Завтра

МИРРИКО ruBBB- начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

Интерес участия: ☆

РЕСО-Лизинг ruAA- проведёт сбор заявок в выпуск БО-П-23 с пут-офертой через 2 года. Купон ежемесячный, ориентир не выше 24,5% годовых, YTM 27,45%

Интерес участия: ★★★

🆕 Размещения

АПРИ BBB-|ru| / BBB-. ru 26 декабря начнёт размещение выпуска 002Р-08 с пут-офертой через 1 год. Купон ежемесячный 34% годовых, YTM 39,85%

Магнит перенес размещение выпуска БО-005Р-01 на неопределенный срок

Группа Позитив на сборе заявок в выпуск 001Р-02 установила спред к КС при расчете купона на уровне 400 б.п., увеличив объём выпуска с 3 млрд. до 4,8 млрд.руб.

Новые технологии на сборе заявок в выпуск 001Р-01 установили спред к КС при расчете купона на уровне 650 б.п. и купон на уровне 27,5% годовых в выпуске 001Р-02

Кокс на сборе заявок в выпуск 001Р-01 установил спред к КС при расчете купона на уровне 675 б.п.

Фосагро и МФК Быстроденьги по своим юаневым облигациям произведут плановые выплаты купона в рублях

🅿️ Рейтинги

Магнит - Эксперт РА подтвердил рейтинг ↔ ruAAA, прогноз стабильный

Городской супермаркет (Азбука Вкуса) - АКРА повысило рейтинг с A-(RU) до ↗ A(RU), прогноз стабильный

Балтийский лизинг - АКРА повысило рейтинг с A+(RU) до ↗ AA-(RU), прогноз стабильный

Новгородская область - АКРА подтвердило рейтинг ↔ А-(RU), изменив прогноз на негативный

ВТБ Лизинг - Эксперт РА подтвердил рейтинг ↔ ruAA, прогноз стабильный

МТС-Банк - АКРА подтвердило рейтинг ↔ А(RU), прогноз стабильный

МТС-Банк - НКР подтвердило рейтинг ↔ A.ru, прогноз стабильный

МаксимаТелеком - НКР подтвердило рейтинг ↔ A-.ru, прогноз стабильный

РАФТ Лизинг - Эксперт РА повысил рейтинг с ruBB до ↗ ruBB+, прогноз стабильный

ℹ️ Купоны

Альфа-Банк БО-18 - купон на 17-18 купонный составит 22,5% годовых

Феррони БО-П01 - купон на 40 купонный составит 13% годовых

ОБЗОР ДНЯ 🗓 23 ДЕКАБРЯ

💲Курс доллара на завтра 101,61 (-0,71%)

‼ Завтра

МИРРИКО ruBBB- начнёт размещение выпуска БО-П02 сроком обращения 3 года. Купон ежеквартальный, рассчитывается как КС + спред 400 б.п.

Интерес участия: ☆

РЕСО-Лизинг ruAA- проведёт сбор заявок в выпуск БО-П-23 с пут-офертой через 2 года. Купон ежемесячный, ориентир не выше 24,5% годовых, YTM 27,45%

Интерес участия: ★★★

🆕 Размещения

АПРИ BBB-|ru| / BBB-. ru 26 декабря начнёт размещение выпуска 002Р-08 с пут-офертой через 1 год. Купон ежемесячный 34% годовых, YTM 39,85%

Магнит перенес размещение выпуска БО-005Р-01 на неопределенный срок

Группа Позитив на сборе заявок в выпуск 001Р-02 установила спред к КС при расчете купона на уровне 400 б.п., увеличив объём выпуска с 3 млрд. до 4,8 млрд.руб.

Новые технологии на сборе заявок в выпуск 001Р-01 установили спред к КС при расчете купона на уровне 650 б.п. и купон на уровне 27,5% годовых в выпуске 001Р-02

Кокс на сборе заявок в выпуск 001Р-01 установил спред к КС при расчете купона на уровне 675 б.п.

Фосагро и МФК Быстроденьги по своим юаневым облигациям произведут плановые выплаты купона в рублях

🅿️ Рейтинги

Магнит - Эксперт РА подтвердил рейтинг ↔ ruAAA, прогноз стабильный

Городской супермаркет (Азбука Вкуса) - АКРА повысило рейтинг с A-(RU) до ↗ A(RU), прогноз стабильный

Балтийский лизинг - АКРА повысило рейтинг с A+(RU) до ↗ AA-(RU), прогноз стабильный

Новгородская область - АКРА подтвердило рейтинг ↔ А-(RU), изменив прогноз на негативный

ВТБ Лизинг - Эксперт РА подтвердил рейтинг ↔ ruAA, прогноз стабильный

МТС-Банк - АКРА подтвердило рейтинг ↔ А(RU), прогноз стабильный

МТС-Банк - НКР подтвердило рейтинг ↔ A.ru, прогноз стабильный

МаксимаТелеком - НКР подтвердило рейтинг ↔ A-.ru, прогноз стабильный

РАФТ Лизинг - Эксперт РА повысил рейтинг с ruBB до ↗ ruBB+, прогноз стабильный

ℹ️ Купоны

Альфа-Банк БО-18 - купон на 17-18 купонный составит 22,5% годовых

Феррони БО-П01 - купон на 40 купонный составит 13% годовых

Что на рынке после 3 дней бурного отскока?

✅ ОФЗ, похоже, стабилизируются после бурного роста. Сдвиг произошел по всей длине кривой. Короткий конец ушел в свою привычную зону ниже ключевой ставки. Минимальные доходности на дальнем конце - 14,5%

Текущий уровень RGBI соответствует локальным пикам 26 июня и 9 августа этого года. Это же значением было минимумом 3 июня. Какая-то загадочная "линия силы" на этой отметке в 106,8 пунктов проходит. А помните, как мы недавно свыкались с "новой нормальностью" ниже 100?

Вообще, конечно, столь стремительный отскок в ОФЗ стал для меня определенной неожиданностью. Я ждал чуть больше инерционности

✅ Корпораты тоже все скорректировались, но не столь стремительно. Флоатеры по моим ощущениям растут вместе с фиксами, т.е. пока идет просто "отходняк" от двухмесячного стресса

Доходности надежных флоатеров по-прежнему выше доходностей надежных фиксов, а текущие купонные доходности там рекордные. Так что любителям "купончиков повыше" на НГ праздники флоатеры по-прежнему интересны

✅ ОФЗ, похоже, стабилизируются после бурного роста. Сдвиг произошел по всей длине кривой. Короткий конец ушел в свою привычную зону ниже ключевой ставки. Минимальные доходности на дальнем конце - 14,5%

Текущий уровень RGBI соответствует локальным пикам 26 июня и 9 августа этого года. Это же значением было минимумом 3 июня. Какая-то загадочная "линия силы" на этой отметке в 106,8 пунктов проходит. А помните, как мы недавно свыкались с "новой нормальностью" ниже 100?

Вообще, конечно, столь стремительный отскок в ОФЗ стал для меня определенной неожиданностью. Я ждал чуть больше инерционности

✅ Корпораты тоже все скорректировались, но не столь стремительно. Флоатеры по моим ощущениям растут вместе с фиксами, т.е. пока идет просто "отходняк" от двухмесячного стресса

Доходности надежных флоатеров по-прежнему выше доходностей надежных фиксов, а текущие купонные доходности там рекордные. Так что любителям "купончиков повыше" на НГ праздники флоатеры по-прежнему интересны

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 24 ДЕКАБРЯ

💲Курс доллара на завтра 99,87 (-1,71%)

‼ Завтра

Воксис ruBBB+ начнёт размещение выпуска 001Р-01 с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как сума ежедневной КС + спред 700 б.п.

Минфин на аукционе предложит ОФЗ 26247 и 26242

Томская область проведёт сбор заявок на доразмещение выпуска 34072

🆕 Размещения

Министерство финансов Белоруссии 27 декабря проведёт замещение облигаций Беларусь-2027 через НРД

РЕСО-Лизинг на сборе заявок в выпуск БО-П-23 установила купон 24,5% годовых

🅿️ Рейтинги

ВымпелКом - НКР присвоило рейтинг AA.ru, прогноз стабильный

ℹ️ Купоны

Россети Ленэнерго БО-05 - купон на 20 купонный составит 23% годовых

МГКЛ 001P-01 - купон на 11 купонный составит 30% годовых

ОБЗОР ДНЯ 🗓 24 ДЕКАБРЯ

💲Курс доллара на завтра 99,87 (-1,71%)

‼ Завтра

Воксис ruBBB+ начнёт размещение выпуска 001Р-01 с пут-офертой через 2 года. Купон ежемесячный, рассчитывается как сума ежедневной КС + спред 700 б.п.

Минфин на аукционе предложит ОФЗ 26247 и 26242

Томская область проведёт сбор заявок на доразмещение выпуска 34072

🆕 Размещения

Министерство финансов Белоруссии 27 декабря проведёт замещение облигаций Беларусь-2027 через НРД

РЕСО-Лизинг на сборе заявок в выпуск БО-П-23 установила купон 24,5% годовых

🅿️ Рейтинги

ВымпелКом - НКР присвоило рейтинг AA.ru, прогноз стабильный

ℹ️ Купоны

Россети Ленэнерго БО-05 - купон на 20 купонный составит 23% годовых

МГКЛ 001P-01 - купон на 11 купонный составит 30% годовых

Теория заговора банковский аналитиков

Давненько я не изобретал теорий заговоров на рынке, а без них жизнь как-то пуста и бессобытийна. Размышлял я тут на досуге про стремительный отскок ОФЗ после заседания ЦБ и сообразил, что все это выглядит в высшей мере странно!

Посудите сами. Конец ноября: инфляция бушует, в новостях через день идут новости о ракетных атаках и эскалации конфликта, введены санкции на ГПБ, ставящие под угрозу возможность вывода капитала из финансового контура страны. На этом фоне доллар достигает на межбанке 114 рублей - ну, идеальный армагеддон! Разве нет?

А индекс длинных гос.облигаций RGBI при этом стоит, как вкопанный с 20 ноября. Я уж не говорю о том, что флоатеры распродают аж с августа месяца, как ненужный хлам. Это обосновали ужесточением банковских нормативов, хотя мне думается, что тут тоже не все так просто.

И, конечно же, аналитики выдают прогнозы один другого ужаснее. Мой любимый ведущий экономист Блумберг ожидает 24%, Сбер КИБ уже вангуют 25. Такое впечатление, что никто не видит того, что уже начало происходить в реальном, да и в банковском секторе.

Казалось бы, покупай на таких ожиданиях флоатеры и продавай ультра длинные ОФЗ с доходностью 16. Но управляющие фондов в тех же самых банках, аналитики которых нагоняют на рынок панику, системно держат (или набирают?) длинные ОФЗ и распродают и без того уже затравленные флоатеры.

Не подозрительно, почему так происходит? Это сейчас все вспомнили, что корпоративное кредитование то оказывается сократилось еще в ноябре. И даже ЦБ об этом, оказывается, сообщал. Но вот как-то не предали значения просто. Просто скупали длинные ОФЗ, продавали флоатеры и ожидали 25%.

Практически единственным честным и принципиальным человеком оказался на этом фоне Виктор Тунев, который проявил себя истинным маргиналом, дав прогноз в 21%. Но он и не банкир. И профессиональной заинтересованности в нагнетании страха у него нет. Еще помню, что Егор Сусин аж в конце октября высказывал осторожный оптимизм по поводу ДКП и приближающейся победы над инфляцией. И ссылался он на те же предварительные данные по сокращению корпоративного кредитования.

Так что те, кому надо, все знали и понимали еще с ноября. И Сбер понимал. Не мог не понимать, т.к. у него лидирующая доля на рынке корпоративного кредитования. Но банковские аналитики продолжали стройными рядами гнать волну ужаса и паники на рынок. А теперь с удивлением пиняют, что у ЦБ мол с коммуникацией что-то не так 🤷🏻♂️

По-моему, на самом деле что-то не так с аналитиками, прогнозы которых диаметрально противоположны действиям управляющих из тех же самых банков. Или все как раз так. Так, как было надо тем, кто закупался со скидками перед уже явным сигналом от ЦБ.

Очень интересна реакция рынка на сохранение ставки против консенсуса аналитиков о повышении на 200 б.п. RGBI всего за 3 дня отыграл падение предыдущих 6 месяцев! За 3 дня, Карл, на рекордных объемах! Напомню, что после действительно неожиданных решений ЦБ банки обычно "отползают" с рынка на 1-2 недели, осмысляя произошедшее, и пересматривая свои прогнозы и модели. Тут же реакция была молниеносной - все оказались готовы к произошедшему и на низком старте.

И очень забавно теперь слушать разговоры о том, что "ЦБ прогнулся", с коммуникацией у них что-то не так... А я опять вспоминаю Бартона Биггса, который на статистике показывает, что не заинтересованные в достоверности своих прогнозов аналитики столетиями вот так вот "мажут" со своими оценками. Или специально вводят рынок в заблуждение и блуд в интересах управляющих в своих же банках 🤔

#аналитика

Давненько я не изобретал теорий заговоров на рынке, а без них жизнь как-то пуста и бессобытийна. Размышлял я тут на досуге про стремительный отскок ОФЗ после заседания ЦБ и сообразил, что все это выглядит в высшей мере странно!

Посудите сами. Конец ноября: инфляция бушует, в новостях через день идут новости о ракетных атаках и эскалации конфликта, введены санкции на ГПБ, ставящие под угрозу возможность вывода капитала из финансового контура страны. На этом фоне доллар достигает на межбанке 114 рублей - ну, идеальный армагеддон! Разве нет?

А индекс длинных гос.облигаций RGBI при этом стоит, как вкопанный с 20 ноября. Я уж не говорю о том, что флоатеры распродают аж с августа месяца, как ненужный хлам. Это обосновали ужесточением банковских нормативов, хотя мне думается, что тут тоже не все так просто.

И, конечно же, аналитики выдают прогнозы один другого ужаснее. Мой любимый ведущий экономист Блумберг ожидает 24%, Сбер КИБ уже вангуют 25. Такое впечатление, что никто не видит того, что уже начало происходить в реальном, да и в банковском секторе.

Казалось бы, покупай на таких ожиданиях флоатеры и продавай ультра длинные ОФЗ с доходностью 16. Но управляющие фондов в тех же самых банках, аналитики которых нагоняют на рынок панику, системно держат (или набирают?) длинные ОФЗ и распродают и без того уже затравленные флоатеры.

Не подозрительно, почему так происходит? Это сейчас все вспомнили, что корпоративное кредитование то оказывается сократилось еще в ноябре. И даже ЦБ об этом, оказывается, сообщал. Но вот как-то не предали значения просто. Просто скупали длинные ОФЗ, продавали флоатеры и ожидали 25%.

Практически единственным честным и принципиальным человеком оказался на этом фоне Виктор Тунев, который проявил себя истинным маргиналом, дав прогноз в 21%. Но он и не банкир. И профессиональной заинтересованности в нагнетании страха у него нет. Еще помню, что Егор Сусин аж в конце октября высказывал осторожный оптимизм по поводу ДКП и приближающейся победы над инфляцией. И ссылался он на те же предварительные данные по сокращению корпоративного кредитования.

Так что те, кому надо, все знали и понимали еще с ноября. И Сбер понимал. Не мог не понимать, т.к. у него лидирующая доля на рынке корпоративного кредитования. Но банковские аналитики продолжали стройными рядами гнать волну ужаса и паники на рынок. А теперь с удивлением пиняют, что у ЦБ мол с коммуникацией что-то не так 🤷🏻♂️

По-моему, на самом деле что-то не так с аналитиками, прогнозы которых диаметрально противоположны действиям управляющих из тех же самых банков. Или все как раз так. Так, как было надо тем, кто закупался со скидками перед уже явным сигналом от ЦБ.

Очень интересна реакция рынка на сохранение ставки против консенсуса аналитиков о повышении на 200 б.п. RGBI всего за 3 дня отыграл падение предыдущих 6 месяцев! За 3 дня, Карл, на рекордных объемах! Напомню, что после действительно неожиданных решений ЦБ банки обычно "отползают" с рынка на 1-2 недели, осмысляя произошедшее, и пересматривая свои прогнозы и модели. Тут же реакция была молниеносной - все оказались готовы к произошедшему и на низком старте.

И очень забавно теперь слушать разговоры о том, что "ЦБ прогнулся", с коммуникацией у них что-то не так... А я опять вспоминаю Бартона Биггса, который на статистике показывает, что не заинтересованные в достоверности своих прогнозов аналитики столетиями вот так вот "мажут" со своими оценками. Или специально вводят рынок в заблуждение и блуд в интересах управляющих в своих же банках 🤔

#аналитика

{kind=link}

Рынок начал подавать признаки жизни

Декабрь - это традиционный период погашений и, соответственно, новых размещений под рефинанс. Похоже, на этой неделе рынок начал оживать после заседания ЦБ.

Только вчера прошло сразу 2 новых размещения, когда эмитенты собрали весь объем за один день. Кстати, оба флоатеры, как ни удивительно:

✅ ЭР-Телеком Холдинг ПБО-02-07 А- собрал 1,2 млрд. со ставкой КС + 6%. Размещение рыночное. Сегодня уже идут торги по 103,7% со значимыми оборотами 🚀

✅ МИРРИКО БО-П02 BBB- тоже собрал 500 млн. за один день, но это явно какое-то нерыночное размещение. Ставка на такой рейтинг предложена всего КС + 4%. Объем торгов за сегодня - 11 облигаций по номиналу. Кто-то пытается показать, что это "пользуется спросом" на рынке 👎🏼

Ждем с интересом результатов сегодняшнего размещения АПРИ 2Р8 с фикс.купоном 34%

Встречно за последнюю неделю успешно прошло несколько заметных погашений в ВДО и около:

❎ ГК Пионер БО 001P-05 на 5 млн. бумаг погашен 17.12.24. Правда, он был с амортизацией, и финальная сумма погашения существенно меньше 5 млрд.

❎ МФК Лайм-Займ 01 18.12 успешно погашен дебютный выпуск эмитента. Тоже с амортизацией кстати. Объем - 300 тыс. штук

❎ АСПЭК-Домстрой 01 - странный выпуск на 294 тыс. штук также погашен 19.12.24. Тоже с амортизацией

❎ АО ГК ЕКС БО-01 - погашен выпуск на 1,5 млр. (без амортизаций) 19.12.24

❎ АРЕНЗА-ПРО БО-01 - 24.12.24 погашен амортизированный выпуск на 300 тыс. бумаг

❎ ЭР-Телеком Холдинг ПБО-02-02 - встречно погашен выпуск на 9 млрд. 24.12.24. Обращаю внимание, что эмитент рефинансировал только 13% погашенного долга

❎ Роял Капитал БО-П06 - 24.12.24 погашен небольшой выпуск на 75 млн. Зато без амортизации

В скором времени ждем еще погашения ООО Инкаб БО-01 на 785 млн. (сегодня) и АВТОДОМ АО 001P-01 на 5 млрд (тоже сегодня)

Мы видим, что деньги на рынок возвращаются довольно активно. Массовых дефолтов пока не видим. Рынок скорее жив, чем мертв. Инвесторы погашенных выпусков по идее должны искать, куда сейчас вложить свои средства, раз уж они досидели до погашений.

Декабрь - это традиционный период погашений и, соответственно, новых размещений под рефинанс. Похоже, на этой неделе рынок начал оживать после заседания ЦБ.

Только вчера прошло сразу 2 новых размещения, когда эмитенты собрали весь объем за один день. Кстати, оба флоатеры, как ни удивительно:

✅ ЭР-Телеком Холдинг ПБО-02-07 А- собрал 1,2 млрд. со ставкой КС + 6%. Размещение рыночное. Сегодня уже идут торги по 103,7% со значимыми оборотами 🚀

✅ МИРРИКО БО-П02 BBB- тоже собрал 500 млн. за один день, но это явно какое-то нерыночное размещение. Ставка на такой рейтинг предложена всего КС + 4%. Объем торгов за сегодня - 11 облигаций по номиналу. Кто-то пытается показать, что это "пользуется спросом" на рынке 👎🏼

Ждем с интересом результатов сегодняшнего размещения АПРИ 2Р8 с фикс.купоном 34%

Встречно за последнюю неделю успешно прошло несколько заметных погашений в ВДО и около:

❎ ГК Пионер БО 001P-05 на 5 млн. бумаг погашен 17.12.24. Правда, он был с амортизацией, и финальная сумма погашения существенно меньше 5 млрд.

❎ МФК Лайм-Займ 01 18.12 успешно погашен дебютный выпуск эмитента. Тоже с амортизацией кстати. Объем - 300 тыс. штук

❎ АСПЭК-Домстрой 01 - странный выпуск на 294 тыс. штук также погашен 19.12.24. Тоже с амортизацией

❎ АО ГК ЕКС БО-01 - погашен выпуск на 1,5 млр. (без амортизаций) 19.12.24

❎ АРЕНЗА-ПРО БО-01 - 24.12.24 погашен амортизированный выпуск на 300 тыс. бумаг

❎ ЭР-Телеком Холдинг ПБО-02-02 - встречно погашен выпуск на 9 млрд. 24.12.24. Обращаю внимание, что эмитент рефинансировал только 13% погашенного долга

❎ Роял Капитал БО-П06 - 24.12.24 погашен небольшой выпуск на 75 млн. Зато без амортизации

В скором времени ждем еще погашения ООО Инкаб БО-01 на 785 млн. (сегодня) и АВТОДОМ АО 001P-01 на 5 млрд (тоже сегодня)

Мы видим, что деньги на рынок возвращаются довольно активно. Массовых дефолтов пока не видим. Рынок скорее жив, чем мертв. Инвесторы погашенных выпусков по идее должны искать, куда сейчас вложить свои средства, раз уж они досидели до погашений.

⚡Финансовые системы - Эксперт РА понизил рейтинг с ruBB до ↘ ruCCC, прогноз развивающийся

Комментарии РА: Понижение рейтинга обусловлено отменой ранее запланированной конвертации субординированных займов в уставный капитал, что оказало давление на оценку капитальной позиции компании. Дополнительное негативное влияние на уровень рейтинга оказало существенное увеличение объема изъятого имущества на балансе компании ввиду ухудшения платежеспособности лизингополучателей, кроме того, агентство отмечает увеличение объема займов, предоставленных связанным сторонам.

Комментарии РА: Понижение рейтинга обусловлено отменой ранее запланированной конвертации субординированных займов в уставный капитал, что оказало давление на оценку капитальной позиции компании. Дополнительное негативное влияние на уровень рейтинга оказало существенное увеличение объема изъятого имущества на балансе компании ввиду ухудшения платежеспособности лизингополучателей, кроме того, агентство отмечает увеличение объема займов, предоставленных связанным сторонам.

#обзордня #corpbonds

ОБЗОР ДНЯ 🗓 25 ДЕКАБРЯ

💲Курс доллара на завтра 99,61 (-0,26%)

🧾Инфляция с 17 по 23 декабря составила +0,33% (+0,35% неделей ранее), с начала года 9,50%

⚠ Селлер допустил технический дефолт на выплате купонного дохода в выпуске БО-03

🆕 Размещения

Минфин на аукционе разместил ОФЗ 26247 на 16,7 млрд.руб. (доходность по цене отсечения - 16,45% годовых) и ОФЗ 26242 на 50,6 млрд.руб. (доходность по цене отсечения - 16,35% годовых)

Томская область на сборе заявок на доразмещение выпуска 34072 установила финальный ориентир цены размещения на уровне 101% от номинала

ГТЛК до 31 января продлила размещение выпуска 002Р-04

🅿️ Рейтинги

Финансовые системы - Эксперт РА понизил рейтинг с ruBB до ↘ ruCCC, прогноз развивающийся

ℹ️ Купоны

Интерлизинг 001P-09 - купон на 5 купонный составит 23,6% годовых

Глобал Факторинг Нетворк Рус 04-001P - купон на 14 купонный составит 27,31% годовых

МигКредит 002MC-03 - купон на 13-24 купонный составит 26,5% годовых

ОБЗОР ДНЯ 🗓 25 ДЕКАБРЯ

💲Курс доллара на завтра 99,61 (-0,26%)

🧾Инфляция с 17 по 23 декабря составила +0,33% (+0,35% неделей ранее), с начала года 9,50%

⚠ Селлер допустил технический дефолт на выплате купонного дохода в выпуске БО-03

🆕 Размещения

Минфин на аукционе разместил ОФЗ 26247 на 16,7 млрд.руб. (доходность по цене отсечения - 16,45% годовых) и ОФЗ 26242 на 50,6 млрд.руб. (доходность по цене отсечения - 16,35% годовых)

Томская область на сборе заявок на доразмещение выпуска 34072 установила финальный ориентир цены размещения на уровне 101% от номинала

ГТЛК до 31 января продлила размещение выпуска 002Р-04

🅿️ Рейтинги

Финансовые системы - Эксперт РА понизил рейтинг с ruBB до ↘ ruCCC, прогноз развивающийся

ℹ️ Купоны

Интерлизинг 001P-09 - купон на 5 купонный составит 23,6% годовых

Глобал Факторинг Нетворк Рус 04-001P - купон на 14 купонный составит 27,31% годовых

МигКредит 002MC-03 - купон на 13-24 купонный составит 26,5% годовых

📆 Инфляция за неделю 17-23 декабря

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,33% после 0,35%, 0,48% и 0,50% за предыдущие недели - тренд на снижение продолжается

✅ Накопленная за 365 дней инфляция по методике ЦБ опять выросла, но уже скромнее - до 9,58% с 9,50% неделей ранее

✅ Инфляция с начала текущего года составляет 9,50%

✅ За 23 дня декабря по недельной корзине рост цен составляет 1,3%

Лидеры по росту цен в целом сохраняются: фрукты и овощи, прочее продовольствие, мясо, сыр, масло, хлеб и конфеты. К ним примыкают особо чувствительные к курсу - авто и одежа. А также чувствительный к дронам бензин

Не смотря на то, что накопленная за год инфляция чуть увеличилась, снижение инфляции неделя к неделе в декабре - это существенный признак охлаждения. Твердые цифры оценивают инфляцию этой недели в 7% в пересчете на год с сезонной коррекцией (SAAR). Я с трудом представляю себе, как можно сделать сезонную коррекцию для недельных данных, но сам факт такого расчета вселяет оптимизм.

Что вижу я: экстраполяция данных за 23 дня декабря дает оценку в 1,75% за декабрь по недельной корзине. В результате я сохраняю свой прогноз на декабрь 1,4-1,7% по полной корзине, что эквивалентно примерно 12,5-15% SAAR. С учетом того, что пик пришелся на начало декабря, в январе можно ожидать существенного снижения SAAR инфляции.

А то, что я вижу вокруг себя в компаниях малого и среднего бизнеса, намекает на то, что инфляция могла бы снижаться еще стремительнее

#инфляция

@CorpBonds

✅ Индекс потребительских цен за неделю по данным Росстата вырос на 0,33% после 0,35%, 0,48% и 0,50% за предыдущие недели - тренд на снижение продолжается

✅ Накопленная за 365 дней инфляция по методике ЦБ опять выросла, но уже скромнее - до 9,58% с 9,50% неделей ранее

✅ Инфляция с начала текущего года составляет 9,50%

✅ За 23 дня декабря по недельной корзине рост цен составляет 1,3%

Лидеры по росту цен в целом сохраняются: фрукты и овощи, прочее продовольствие, мясо, сыр, масло, хлеб и конфеты. К ним примыкают особо чувствительные к курсу - авто и одежа. А также чувствительный к дронам бензин

Не смотря на то, что накопленная за год инфляция чуть увеличилась, снижение инфляции неделя к неделе в декабре - это существенный признак охлаждения. Твердые цифры оценивают инфляцию этой недели в 7% в пересчете на год с сезонной коррекцией (SAAR). Я с трудом представляю себе, как можно сделать сезонную коррекцию для недельных данных, но сам факт такого расчета вселяет оптимизм.

Что вижу я: экстраполяция данных за 23 дня декабря дает оценку в 1,75% за декабрь по недельной корзине. В результате я сохраняю свой прогноз на декабрь 1,4-1,7% по полной корзине, что эквивалентно примерно 12,5-15% SAAR. С учетом того, что пик пришелся на начало декабря, в январе можно ожидать существенного снижения SAAR инфляции.

А то, что я вижу вокруг себя в компаниях малого и среднего бизнеса, намекает на то, что инфляция могла бы снижаться еще стремительнее

#инфляция

@CorpBonds

⚡Банк России отозвал лицензию на осуществление банковских операций у Коммерческого банка «Гарант-Инвест» (Акционерное общество) КБ «Гарант-Инвест»

В ходе проведенной 25.12.2024 во время внеплановой инспекционной проверки Банка России ревизии наличных денежных средств в хранилище ценностей КБ «Гарант-Инвест» (АО) выявлена крупная недостача. Формирование необходимых резервов на возможные потери по фактически отсутствующим активам повлечет полную утрату банком собственных средств (капитала). С учетом этого в деятельности КБ «Гарант-Инвест» (АО) возникла реальная угроза интересам кредиторов и вкладчиков.

Информацию о проводившихся КБ «Гарант-Инвест» (АО) операциях, имеющих признаки совершения противоправных деяний, Банк России направит в правоохранительные органы.

Приказом Банка России в кредитную организацию назначена временная администрация, функции которой возложены на ГК «АСВ»

В ходе проведенной 25.12.2024 во время внеплановой инспекционной проверки Банка России ревизии наличных денежных средств в хранилище ценностей КБ «Гарант-Инвест» (АО) выявлена крупная недостача. Формирование необходимых резервов на возможные потери по фактически отсутствующим активам повлечет полную утрату банком собственных средств (капитала). С учетом этого в деятельности КБ «Гарант-Инвест» (АО) возникла реальная угроза интересам кредиторов и вкладчиков.

Информацию о проводившихся КБ «Гарант-Инвест» (АО) операциях, имеющих признаки совершения противоправных деяний, Банк России направит в правоохранительные органы.

Приказом Банка России в кредитную организацию назначена временная администрация, функции которой возложены на ГК «АСВ»

Ставки по депозитам поползли вниз

Когда я в последний раз общался с банкирами и макроэкономистами в кулуарах одной из конференций, я спросил, что по их мнению будет опережающим сигналом о том, что ДКП пойдет на нормализацию. Они сказали, что первым значимым признаком будет начало снижения ставок по депозитам, символизирующее нормализацию в нормативах краткосрочной ликвидности банков. После этого начнут и ставки по кредитам остывать, и деньги на фондовый рынок из банков постепенно возвращаться

Встречаем:

📰 Альфа-банк, Газпромбанк и МКБ понизили ставки по ряду сберегательных продуктов

Конечно, тут следует оговориться, что решение банков может быть связано с тем, что ЦБ перенес (но не отменил!) очередной этап ужесточения НКЛ для банков с 1 января 2025 года на 1 июля. А там, глядишь, и какие-то новости по ставке подоспеют уже.

Ждем ощутимого начала возврата денег с банковских депозитов на фондовый рынок. Это вам не трехдневный отскок в ОФЗ. Такие процессы приводят к медленному и системному росту цен. И в первую очередь на облигации, на мой взгляд

Когда я в последний раз общался с банкирами и макроэкономистами в кулуарах одной из конференций, я спросил, что по их мнению будет опережающим сигналом о том, что ДКП пойдет на нормализацию. Они сказали, что первым значимым признаком будет начало снижения ставок по депозитам, символизирующее нормализацию в нормативах краткосрочной ликвидности банков. После этого начнут и ставки по кредитам остывать, и деньги на фондовый рынок из банков постепенно возвращаться

Встречаем:

📰 Альфа-банк, Газпромбанк и МКБ понизили ставки по ряду сберегательных продуктов

Конечно, тут следует оговориться, что решение банков может быть связано с тем, что ЦБ перенес (но не отменил!) очередной этап ужесточения НКЛ для банков с 1 января 2025 года на 1 июля. А там, глядишь, и какие-то новости по ставке подоспеют уже.

Ждем ощутимого начала возврата денег с банковских депозитов на фондовый рынок. Это вам не трехдневный отскок в ОФЗ. Такие процессы приводят к медленному и системному росту цен. И в первую очередь на облигации, на мой взгляд

РИА Новости

Несколько крупных банков понизили ставки по депозитам

Некоторые крупные банки в России понизили ставки по вкладам, выяснило РИА Новости, просмотрев сайты кредитных организаций. РИА Новости, 24.12.2024

Задолженности эмитентов по налогам

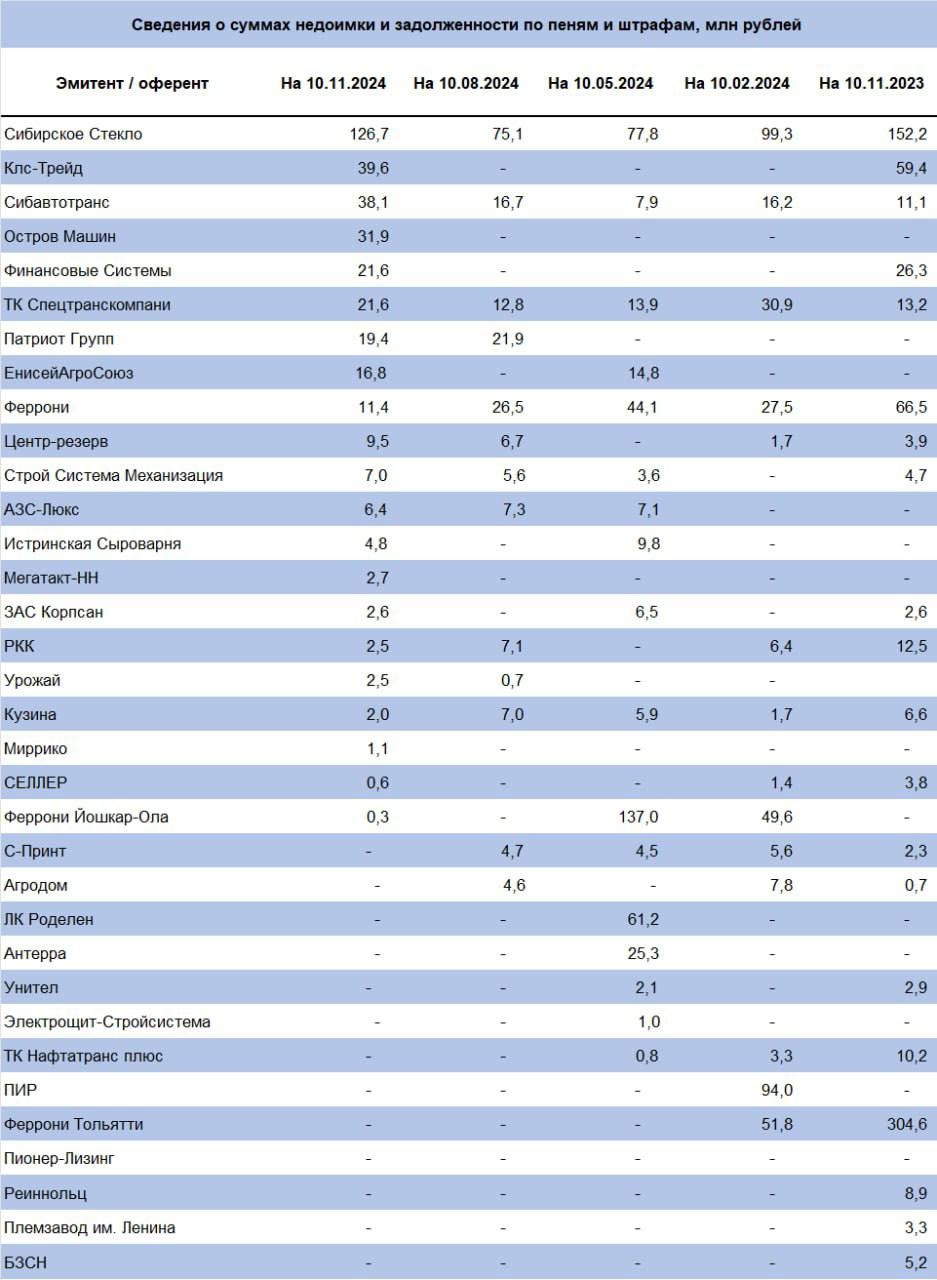

Коллеги из Иволги опубликовали очередной срез аналитики по налоговым задолженностям. Пройти мимо нельзя, на мой взгляд. Делаю репост картинки со своими комментариями для тех кто читает преимущественно наш канал.

Конечно, респект коллегам, выполняющим такую работу! У меня доступ ко всей этой информации есть, но он в такой форме, что ресурса агрегировать данные по всем эмитентам мне не найти. Возможно, пока

Итак, сначала несколько общих выводов:

✅ Общее количество должников нарастает. В прошлом квартале их было 13, сейчас - 21. На мой взгляд это свидетельство того, что неплатежи и дефицит ликвидности в системе продолжают увеличиваться, как и должно быть при текущей ДКП

✅ Налоговая задолженность - это хороший признак повышенных рисков дефолта. Уходящая в банкротство Фабрика Фаворит фигурировала в этом "черном списке" 5 (!) последних кварталов. 3 нынешних системных "технических дефолтника" (РКК, Кузина и Селлер) также являются регулярными гостями списка должников ФНС + в текущем квартале задолжали все трое

Что хочу подсветить по отдельным компаниям:

✔️ Сибстекло - системный должник и рекордная сумма задолженности перед ФНС в текущем периоде

✔️ КЛС-Трейд - вернулся в список после долгого отсутствия

✔️ СибАвтоТранс - постоянный участник рейтинга "налоговый должник ФНС". Удивительно на самом деле, на фоне IR-политики эмитента!

✔️ Финансовые системы. Появление налоговой задолженности - это прекрасное дополнение к снижению рейтинга до ССС накануне

✔️ Феррони - регулярный участник списка, который продолжает героически биться за свое выживание после пожара на ключевом заводе группы. Размер налоговой задолженности по последним данным показал исторический минимум за 5 кварталов!

✔️ Центр-резерв: регулярная налоговая задолженность (9,5 млн. по последним данным) - это прекрасное дополнение к проигранному иску от местного минсельхоза на 62 млн., отклоненной апелляции на этот иск и "негативной репутации" бенефициаров и "сложной" истории основного актива эмитента (прохождение через серию банкротств)

✔️ С-Принт - вышел из списка должников после долгого пребывания в нем!

Последний пункт подтверждает, что долг перед ФНС - это еще не приговор. По крайней мере пока. Или не для всех

#аналитика

@CorpBonds

Коллеги из Иволги опубликовали очередной срез аналитики по налоговым задолженностям. Пройти мимо нельзя, на мой взгляд. Делаю репост картинки со своими комментариями для тех кто читает преимущественно наш канал.

Конечно, респект коллегам, выполняющим такую работу! У меня доступ ко всей этой информации есть, но он в такой форме, что ресурса агрегировать данные по всем эмитентам мне не найти. Возможно, пока

Итак, сначала несколько общих выводов:

✅ Общее количество должников нарастает. В прошлом квартале их было 13, сейчас - 21. На мой взгляд это свидетельство того, что неплатежи и дефицит ликвидности в системе продолжают увеличиваться, как и должно быть при текущей ДКП

✅ Налоговая задолженность - это хороший признак повышенных рисков дефолта. Уходящая в банкротство Фабрика Фаворит фигурировала в этом "черном списке" 5 (!) последних кварталов. 3 нынешних системных "технических дефолтника" (РКК, Кузина и Селлер) также являются регулярными гостями списка должников ФНС + в текущем квартале задолжали все трое

Что хочу подсветить по отдельным компаниям:

✔️ Сибстекло - системный должник и рекордная сумма задолженности перед ФНС в текущем периоде

✔️ КЛС-Трейд - вернулся в список после долгого отсутствия

✔️ СибАвтоТранс - постоянный участник рейтинга "налоговый должник ФНС". Удивительно на самом деле, на фоне IR-политики эмитента!

✔️ Финансовые системы. Появление налоговой задолженности - это прекрасное дополнение к снижению рейтинга до ССС накануне

✔️ Феррони - регулярный участник списка, который продолжает героически биться за свое выживание после пожара на ключевом заводе группы. Размер налоговой задолженности по последним данным показал исторический минимум за 5 кварталов!

✔️ Центр-резерв: регулярная налоговая задолженность (9,5 млн. по последним данным) - это прекрасное дополнение к проигранному иску от местного минсельхоза на 62 млн., отклоненной апелляции на этот иск и "негативной репутации" бенефициаров и "сложной" истории основного актива эмитента (прохождение через серию банкротств)

✔️ С-Принт - вышел из списка должников после долгого пребывания в нем!

Последний пункт подтверждает, что долг перед ФНС - это еще не приговор. По крайней мере пока. Или не для всех

#аналитика

@CorpBonds

{kind=link}

⚡МаксимаТелеком по выпуску БО-П01 установила купон 22% годовых на 10-12 купонный период

Держу её достаточно много, в целом было ожидаемо, т.к. ранее на прошлых офертах была видна готовность эмитента выкупать весь выпуск, более того, в августе эмитент выставлял добровольную оферту по номиналу. Что же, исполним желание эмитента и принесём ему на погашение еще партию бумаг.

Держу её достаточно много, в целом было ожидаемо, т.к. ранее на прошлых офертах была видна готовность эмитента выкупать весь выпуск, более того, в августе эмитент выставлял добровольную оферту по номиналу. Что же, исполним желание эмитента и принесём ему на погашение еще партию бумаг.