Дайджест за неделю

1. Евросоюз снизит выбросы на 55% к 2030 году

Спустя год после принятия Зелёной Сделки в ЕС, Европейские лидеры договорились о снижении выбросов на 55% к 2030 году. Это значимое увеличение амбиций, хоть и компромиссное: цель будет достигаться совместными усилиями всех стран.

2. Углеродная нейтральность ЕС с нулевыми чистыми затратами

Консультанты McKinsey выпустили большое исследование об оптимальной траектории достижения нулевых выбросов в ЕС. Ключевые тезисы: увеличение затрат в одних секторах компенсируется снижением в других; декарбонизация обеспечит чистый прирост 5 млн. рабочих мест; требуются существенные инвестиции, большинство из которых может быть перенаправлено из углеродоёмких отраслей; регуляторы должны играть важную роль в стимулировании инвестиций и балансировке влияния изменений.

3. Переработка лопастей ветротурбин

GE Renewable Energy подписала контракт с компанией Veolia на переработку лопастей, демонтируемых при модернизации ветротурбин GE в США. Около 90% материала старых лопастей будет использоваться в производстве цемента – это позволит снизить выбросы CO2 на 27%, а потребление воды на 13% по сравнению с традиционной технологией цементной промышленности.

4. Бразилия целится на net-zero… или нет?

Бразилия объявила об «индикативной» цели по достижению углеродной нейтральности к 2060 году, если другие страны будут направлять в экономику страны по крайней мере $10 млрд. ежегодно. Многие общественные организации тут же раскритиковали это заявление, считая его бесполезным: в отсутствие промежуточных целей оно только отодвигает реальные действия и отвлекает внимание от проблемы исчезновения Бразильских лесов.

5. Новая стратегия ЕС по транспорту

На этой неделе в рамках Зелёной Сделки вышла новая стратегия ЕС по транспорту. Стратегия подразумевает фундаментальную трансформацию сектора. К 2030 в планах 30 млн автомобилей с нулевыми выбросами и стремительное развитие ж/д, а к 2035 — первые самолеты без выбросов.

@climatepro

#дайджест #ВИЭ #netzero #EGD

1. Евросоюз снизит выбросы на 55% к 2030 году

Спустя год после принятия Зелёной Сделки в ЕС, Европейские лидеры договорились о снижении выбросов на 55% к 2030 году. Это значимое увеличение амбиций, хоть и компромиссное: цель будет достигаться совместными усилиями всех стран.

2. Углеродная нейтральность ЕС с нулевыми чистыми затратами

Консультанты McKinsey выпустили большое исследование об оптимальной траектории достижения нулевых выбросов в ЕС. Ключевые тезисы: увеличение затрат в одних секторах компенсируется снижением в других; декарбонизация обеспечит чистый прирост 5 млн. рабочих мест; требуются существенные инвестиции, большинство из которых может быть перенаправлено из углеродоёмких отраслей; регуляторы должны играть важную роль в стимулировании инвестиций и балансировке влияния изменений.

3. Переработка лопастей ветротурбин

GE Renewable Energy подписала контракт с компанией Veolia на переработку лопастей, демонтируемых при модернизации ветротурбин GE в США. Около 90% материала старых лопастей будет использоваться в производстве цемента – это позволит снизить выбросы CO2 на 27%, а потребление воды на 13% по сравнению с традиционной технологией цементной промышленности.

4. Бразилия целится на net-zero… или нет?

Бразилия объявила об «индикативной» цели по достижению углеродной нейтральности к 2060 году, если другие страны будут направлять в экономику страны по крайней мере $10 млрд. ежегодно. Многие общественные организации тут же раскритиковали это заявление, считая его бесполезным: в отсутствие промежуточных целей оно только отодвигает реальные действия и отвлекает внимание от проблемы исчезновения Бразильских лесов.

5. Новая стратегия ЕС по транспорту

На этой неделе в рамках Зелёной Сделки вышла новая стратегия ЕС по транспорту. Стратегия подразумевает фундаментальную трансформацию сектора. К 2030 в планах 30 млн автомобилей с нулевыми выбросами и стремительное развитие ж/д, а к 2035 — первые самолеты без выбросов.

@climatepro

#дайджест #ВИЭ #netzero #EGD

Особенности ESG рейтингов

Недавнее заявление Сбера об обязательном ESG скоринге и его привязке к кредитной ставке серьезно взбудоражило индустрию. Похоже, ESG рейтинги заемщиков скоро станут нормой и в СНГ, поэтому самое время в них разобраться. Ведь при всем своём удобстве, ESG рейтинги — это очень приближенная и не всегда однозначная оценка компаний.

Основные особенности:

🔹Сложный процесс оценки

Для каждой индустрии сначала выбирается набор материальных аспектов (в среднем, 5-7). По каждому аспекту выбираются наиболее релеватные индикаторы (качественные и количественные), по каждому из которых компания получает оценку. Оценка определяется не только результатами деятельности компании, но и планами, системой управления, качеством коммуникаций и раскрытия информации.

🔹Отсутствие единой системы

ESG рейтинги одной и той же компании, подготовленные разными агенствами, могут значительно отличаться. В среднем, корреляция между рейтингами составляет 0.4-0.7. Ситуация, невозможная для кредитного рейтинга. Такие значимые расхождения, в первую очередь, объясняются применением разных индикаторов и большим весом качественных показателей. Отсутсвие единого стандарта для ESG рейтингов — огромная головная боль для всех, кто с ними работает. Этот вопрос регулярно поднимается на индустриальных площадках с целью систематизации подходов.

🔹Отсутствие простых и однозначных правил

В отличие от финансовых показателей, простого и признанного списка ESG показателей с конкретной отсечкой хорошо/плохо, на самом деле, нет. Это связано с разными базовыми условиями и, зачастую, невозможностью применения одного бенчмарка для разных компаний. По сути, оценка, полученная компанией по тому или иному ESG индикатору, будет зависеть от:

⁃ среднего показателя по индустрии,

⁃ прогресса компании относительно прошлых лет,

⁃ связанных систем управления риском,

⁃ целей по улучшению в этой области.

Поэтому однозначно сказать границу, по которой будет отсекаться хороший и плохой перформанс компании по конкретному индикатору, практически никогда нельзя.

🔹«Неравные» условия

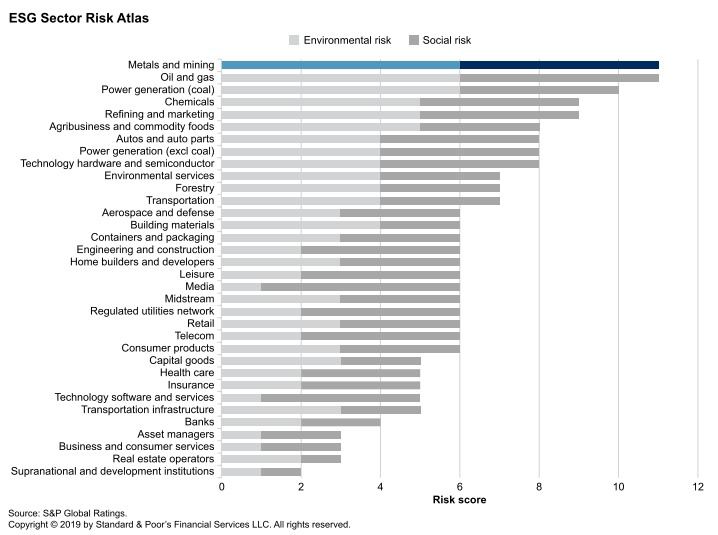

В отличие от кредитных рейтингов, ESG рейтинг будет сильно зависеть от рода деятельности компании. Это происходит, очевидно, из-за разного уровня ESG рисков для разных отраслей. Наиболее рисковыми считаются горно-металлургические и нефтегазовые компании. Наименее — банки, фонды, разработчики софта и компании в сфере услуг (в этом отчете подробное сравнение отраслей). Например, рейтинги лидеров в горнодобывающей отрасли сравнимы с худшими рейтингами среди страховых и компаний в секторе недвижимости.

Понимание этих особенностей помогает не только правильно читать и сравнивать ESG рейтинги разных компаний, но и ставить правильные задачи внутренним командам для удушения рейтинга в будущем.

@ClimatePro

#АК #ESG

Недавнее заявление Сбера об обязательном ESG скоринге и его привязке к кредитной ставке серьезно взбудоражило индустрию. Похоже, ESG рейтинги заемщиков скоро станут нормой и в СНГ, поэтому самое время в них разобраться. Ведь при всем своём удобстве, ESG рейтинги — это очень приближенная и не всегда однозначная оценка компаний.

Основные особенности:

🔹Сложный процесс оценки

Для каждой индустрии сначала выбирается набор материальных аспектов (в среднем, 5-7). По каждому аспекту выбираются наиболее релеватные индикаторы (качественные и количественные), по каждому из которых компания получает оценку. Оценка определяется не только результатами деятельности компании, но и планами, системой управления, качеством коммуникаций и раскрытия информации.

🔹Отсутствие единой системы

ESG рейтинги одной и той же компании, подготовленные разными агенствами, могут значительно отличаться. В среднем, корреляция между рейтингами составляет 0.4-0.7. Ситуация, невозможная для кредитного рейтинга. Такие значимые расхождения, в первую очередь, объясняются применением разных индикаторов и большим весом качественных показателей. Отсутсвие единого стандарта для ESG рейтингов — огромная головная боль для всех, кто с ними работает. Этот вопрос регулярно поднимается на индустриальных площадках с целью систематизации подходов.

🔹Отсутствие простых и однозначных правил

В отличие от финансовых показателей, простого и признанного списка ESG показателей с конкретной отсечкой хорошо/плохо, на самом деле, нет. Это связано с разными базовыми условиями и, зачастую, невозможностью применения одного бенчмарка для разных компаний. По сути, оценка, полученная компанией по тому или иному ESG индикатору, будет зависеть от:

⁃ среднего показателя по индустрии,

⁃ прогресса компании относительно прошлых лет,

⁃ связанных систем управления риском,

⁃ целей по улучшению в этой области.

Поэтому однозначно сказать границу, по которой будет отсекаться хороший и плохой перформанс компании по конкретному индикатору, практически никогда нельзя.

🔹«Неравные» условия

В отличие от кредитных рейтингов, ESG рейтинг будет сильно зависеть от рода деятельности компании. Это происходит, очевидно, из-за разного уровня ESG рисков для разных отраслей. Наиболее рисковыми считаются горно-металлургические и нефтегазовые компании. Наименее — банки, фонды, разработчики софта и компании в сфере услуг (в этом отчете подробное сравнение отраслей). Например, рейтинги лидеров в горнодобывающей отрасли сравнимы с худшими рейтингами среди страховых и компаний в секторе недвижимости.

Понимание этих особенностей помогает не только правильно читать и сравнивать ESG рейтинги разных компаний, но и ставить правильные задачи внутренним командам для удушения рейтинга в будущем.

@ClimatePro

#АК #ESG

{kind=link}

Дайджест за неделю

1. Разрыв в уровне выбросов

Согласно ежегодному отчету UNEP, мир уверенно движется к повышению температуры на 3°C до 2100 года. А изменить тренд могут самые обеспеченные: выбросы, приходящиеся на долю 1% наиболее богатых слоев населения, более чем вдвое превышают выбросы самых бедных 50%.

2. Учёт выбросов по цепочке поставок

Консорциум семи металлургических компаний и ВЭФ представил прототип системы для трекинга выбросов парниковых газов по цепочке поставок. Идея системы – в верифицированном учете всех выбросов: от карьера до финального продукта (телефона или машины). Сейчас такой подсчёт делается исходя из справочников и усреднённых данных. Авторы ProClimate рады быть частью этого проекта.⚡️

3. Видение декарбонизации от GE

Компания GE опубликовала аналитический доклад, призывающий к немедленной декарбонизации электроэнергетики через замену угля газом и ВИЭ. Оборудование для газовых электростанций — существенная часть портфеля GE, что объясняет выбор «мягкого» подхода к декарбонизации. Но GE говорит и о достижении нулевых выбросов в газовой генерации – с помощью улавливания CO2 и перехода на водород в качестве топлива для газовых турбин.

4. Казахстан взял обязательства по net-zero

Президент Казахстана заявил об амбиции страны стать углеродно-нейтральной к 2060 году. Следующий шаг — разработка стратегий и конкретных отраслевых планов. Для Казахстана цель очень сложная, учитывая зависимость экономики от ископаемого топлива и ключевую роль угля и газа в электроэнергетике.

@climatepro

#дайджест #ВИЭ #netzero

1. Разрыв в уровне выбросов

Согласно ежегодному отчету UNEP, мир уверенно движется к повышению температуры на 3°C до 2100 года. А изменить тренд могут самые обеспеченные: выбросы, приходящиеся на долю 1% наиболее богатых слоев населения, более чем вдвое превышают выбросы самых бедных 50%.

2. Учёт выбросов по цепочке поставок

Консорциум семи металлургических компаний и ВЭФ представил прототип системы для трекинга выбросов парниковых газов по цепочке поставок. Идея системы – в верифицированном учете всех выбросов: от карьера до финального продукта (телефона или машины). Сейчас такой подсчёт делается исходя из справочников и усреднённых данных. Авторы ProClimate рады быть частью этого проекта.⚡️

3. Видение декарбонизации от GE

Компания GE опубликовала аналитический доклад, призывающий к немедленной декарбонизации электроэнергетики через замену угля газом и ВИЭ. Оборудование для газовых электростанций — существенная часть портфеля GE, что объясняет выбор «мягкого» подхода к декарбонизации. Но GE говорит и о достижении нулевых выбросов в газовой генерации – с помощью улавливания CO2 и перехода на водород в качестве топлива для газовых турбин.

4. Казахстан взял обязательства по net-zero

Президент Казахстана заявил об амбиции страны стать углеродно-нейтральной к 2060 году. Следующий шаг — разработка стратегий и конкретных отраслевых планов. Для Казахстана цель очень сложная, учитывая зависимость экономики от ископаемого топлива и ключевую роль угля и газа в электроэнергетике.

@climatepro

#дайджест #ВИЭ #netzero

Дайджест за неделю

1. Безуглеродные полёты

ZeroAvia, стартап в области водородной авиации, привлёк почти 38 млн. долл. инвестиций. Этот раунд финансирования включает 21 млн. долл. денежных средств от нескольких инвесторов, среди которых фонды Била Гейтса, Amazon и Shell, а также грант от Правительства Великобритании на 16 млн. долл. для разработки коммерческого маломестного водородного самолёта к 2023 году.

2. Экономика России и климатическая миграция

Большая статья в New York Times Magazine о последствиях изменения климата для России и других стран. Северные нации имеют гигантский потенциал – изменение климата может подстегнуть экономический рост и сделать сельское хозяйство новым фактором геополитического влияния. Но чтобы реализовать этот потенциал, придётся научиться работать с климатической миграцией.

3. Климатическая команда Байдена

Избранный президент США назвал членов своей команды, которые займутся борьбой с изменением климата. Среди них: Дженнифер Грэнхолм – кандидатка на должность Министра энергетики, Майкл Реган – кандидат на должность Администратора Агентства по охране окружающей среды, и Джина МакКарти – Национальный Советник по Климату. Опыт этих людей связан с чистой энергетикой и охраной окружающей среды, что подтверждает заявленный Байденом курс на декарбонизацию.

4. Рекорд эффективности солнечных панелей

Компания Oxford PV установила новый рекорд эффективности солнечных элементов. Инновационные ячейки производства Oxford PV покрыты перовскитом, что позволяет конвертировать до 29,5% солнечной энергии в электричество. Для сравнения, традиционные кремниевые ячейки имеют среднюю эффективность от 15% до 20%, а максимальную – 26%. Компания планирует начать продажи солнечных панелей по этой технологии с 2022 года.

5. Самые мощные ветротурбины GE

GE Renewable Energy выбрана поставщиком оборудования для третьей фазы офшорного ветропарка Dogger Bank в Великобритании с установленной мощностью 1,2 ГВт. Для этого проекта GE поставит свои турбины Haliade-X единичной мощностью 14 МВт. Наряду с турбиной SG 14-222 DD производства Siemens Gamesa, это самая большая и мощная ветротурбина в мире: её высота достигает почти 250 метров, а длина одной лопасти – 107 метров.

@climatepro

#дайджест #ВИЭ #климат #водород

1. Безуглеродные полёты

ZeroAvia, стартап в области водородной авиации, привлёк почти 38 млн. долл. инвестиций. Этот раунд финансирования включает 21 млн. долл. денежных средств от нескольких инвесторов, среди которых фонды Била Гейтса, Amazon и Shell, а также грант от Правительства Великобритании на 16 млн. долл. для разработки коммерческого маломестного водородного самолёта к 2023 году.

2. Экономика России и климатическая миграция

Большая статья в New York Times Magazine о последствиях изменения климата для России и других стран. Северные нации имеют гигантский потенциал – изменение климата может подстегнуть экономический рост и сделать сельское хозяйство новым фактором геополитического влияния. Но чтобы реализовать этот потенциал, придётся научиться работать с климатической миграцией.

3. Климатическая команда Байдена

Избранный президент США назвал членов своей команды, которые займутся борьбой с изменением климата. Среди них: Дженнифер Грэнхолм – кандидатка на должность Министра энергетики, Майкл Реган – кандидат на должность Администратора Агентства по охране окружающей среды, и Джина МакКарти – Национальный Советник по Климату. Опыт этих людей связан с чистой энергетикой и охраной окружающей среды, что подтверждает заявленный Байденом курс на декарбонизацию.

4. Рекорд эффективности солнечных панелей

Компания Oxford PV установила новый рекорд эффективности солнечных элементов. Инновационные ячейки производства Oxford PV покрыты перовскитом, что позволяет конвертировать до 29,5% солнечной энергии в электричество. Для сравнения, традиционные кремниевые ячейки имеют среднюю эффективность от 15% до 20%, а максимальную – 26%. Компания планирует начать продажи солнечных панелей по этой технологии с 2022 года.

5. Самые мощные ветротурбины GE

GE Renewable Energy выбрана поставщиком оборудования для третьей фазы офшорного ветропарка Dogger Bank в Великобритании с установленной мощностью 1,2 ГВт. Для этого проекта GE поставит свои турбины Haliade-X единичной мощностью 14 МВт. Наряду с турбиной SG 14-222 DD производства Siemens Gamesa, это самая большая и мощная ветротурбина в мире: её высота достигает почти 250 метров, а длина одной лопасти – 107 метров.

@climatepro

#дайджест #ВИЭ #климат #водород

Тренды 2020

Самое время подвести итоги года. Ниже – наш взгляд на ключевые тренды 2020 в области декарбонизации и энергетического перехода.

Зелёное восстановление

Многие из мер поддержки, разработанные странами после первой волны пандемии, оказались «зелёными». Еврокомиссия выделила 750 млрд. евро на выход из кризиса, Джо Байден выступил с планом “build back better” на 2 трлн. долл., а Всемирный Банк создал фонд для низкоуглеродного восстановления развивающихся стран.

Климатические обязательства

2020 стал годом публичных целей по декарбонизации. На сегодня примерно 130 стран и 1500 компаний объявили или планируют объявить о стремлении достичь нулевых выбросов – это в разы больше, чем ещё год назад. И хотя растущий консенсус внушает оптимизм, текущих обязательств всё ещё недостаточно для сохранения глобального потепления в пределах 1,5 градусов.

Изменение подхода к инвестициям и управлению

Факторы ESG (особенно компонент “E”) становятся неотъемлемой частью оценки инвестиций. Крупнейшие инвесторы присоединяются к целям по углеродной нейтральности и выходят из угольных активов; развивается зелёное финансирование; банки встраивают критерии ESG в оценку рисков заёмщиков; управление углеродным следом становится частью фидуциарной обязанности менеджмента. Для бизнеса это означает необходимость адаптации и открывает новые возможности.

Интерес к водороду

В структуре будущих низкоуглеродных экономик важное место отводится зелёному водороду. В 2020 году интерес к водороду вырос в свете обязательств по углеродной нейтральности. Национальные документы по развитию водородной отрасли приняли, среди прочих, Евросоюз, Китай, Канада, Чили и Россия. Крупные игроки от бизнеса запустили проекты водородных кластеров. И хотя зелёный водород пока не конкурентоспособен, удельные затраты будут падать по мере масштабирования технологий и развития глобального рынка.

Комбинация технологий и развитие партнёрств

В 2020 году запускались мегапроекты масштабного межотраслевого сотрудничества. Вот лишь несколько примеров: производство зелёных энергоносителей с использованием ВИЭ в Саудовской Аравии; пилотный проект создания кластера водородной экономики в Германии; инициатива отслеживания углеродного следа в добыче и металлургии. Конечно, подобные примеры были и раньше, но в этом году они получили новый толчок.

Получается, несмотря на все сложности, в 2020 году вопросы устойчивого развития вышли на новый уровень. Желаем, чтобы в 2021 мы увидели больше конкретных шагов по реализации поставленных климатических целей. 🥂

С Новым Годом! Берегите себя! 🎄

@climatepro

#тренды #ВИЭ #водород #netzero #ВГ #АК

Самое время подвести итоги года. Ниже – наш взгляд на ключевые тренды 2020 в области декарбонизации и энергетического перехода.

Зелёное восстановление

Многие из мер поддержки, разработанные странами после первой волны пандемии, оказались «зелёными». Еврокомиссия выделила 750 млрд. евро на выход из кризиса, Джо Байден выступил с планом “build back better” на 2 трлн. долл., а Всемирный Банк создал фонд для низкоуглеродного восстановления развивающихся стран.

Климатические обязательства

2020 стал годом публичных целей по декарбонизации. На сегодня примерно 130 стран и 1500 компаний объявили или планируют объявить о стремлении достичь нулевых выбросов – это в разы больше, чем ещё год назад. И хотя растущий консенсус внушает оптимизм, текущих обязательств всё ещё недостаточно для сохранения глобального потепления в пределах 1,5 градусов.

Изменение подхода к инвестициям и управлению

Факторы ESG (особенно компонент “E”) становятся неотъемлемой частью оценки инвестиций. Крупнейшие инвесторы присоединяются к целям по углеродной нейтральности и выходят из угольных активов; развивается зелёное финансирование; банки встраивают критерии ESG в оценку рисков заёмщиков; управление углеродным следом становится частью фидуциарной обязанности менеджмента. Для бизнеса это означает необходимость адаптации и открывает новые возможности.

Интерес к водороду

В структуре будущих низкоуглеродных экономик важное место отводится зелёному водороду. В 2020 году интерес к водороду вырос в свете обязательств по углеродной нейтральности. Национальные документы по развитию водородной отрасли приняли, среди прочих, Евросоюз, Китай, Канада, Чили и Россия. Крупные игроки от бизнеса запустили проекты водородных кластеров. И хотя зелёный водород пока не конкурентоспособен, удельные затраты будут падать по мере масштабирования технологий и развития глобального рынка.

Комбинация технологий и развитие партнёрств

В 2020 году запускались мегапроекты масштабного межотраслевого сотрудничества. Вот лишь несколько примеров: производство зелёных энергоносителей с использованием ВИЭ в Саудовской Аравии; пилотный проект создания кластера водородной экономики в Германии; инициатива отслеживания углеродного следа в добыче и металлургии. Конечно, подобные примеры были и раньше, но в этом году они получили новый толчок.

Получается, несмотря на все сложности, в 2020 году вопросы устойчивого развития вышли на новый уровень. Желаем, чтобы в 2021 мы увидели больше конкретных шагов по реализации поставленных климатических целей. 🥂

С Новым Годом! Берегите себя! 🎄

@climatepro

#тренды #ВИЭ #водород #netzero #ВГ #АК

{kind=link}

Дайджест за неделю

1. Рост ESG-рейтингов российских компаний

Компании «Новатэк» и «Полюс» повысили свой рейтинг MSCI ESG с «BBB» до «А». Это лучший результат для компаний в добывающей и нефтегазовой отраслях в России. Но инвесторы ожидают более амбициозных климатических целей в ближайшие годы.

2. Европа пока не достигает ЦУР

Отчет ООН об устойчивом развитии в Европе за 2020: все страны отстают от плана достижения ЦУР к 2030 году. Наиболее проблемные области — сельское хозяйство, климат и биоразнообразие. Подробный дэшборд и разбор по целям и странам — по ссылке.

3. Пакет мер поддержки от Трампа

На этой неделе президент США Дональд Трамп подписал пакет мер по восстановлению экономики на $900 млрд. Среди них — $35 млрд на ВИЭ и сокращение использования хладагентов с высоким потенциалом глобального потепления. Это большой шаг для продвижения зелёной повестки в Штатах.

4. Украина и EGD

В конце года Украина запустила слушания по участию в Европейской Зелёной Сделке. В том числе идут переговоры об освобождении украинского импорта от будущего углеродного налога. Пример региональной кооперации для достижения климатических целей.

@climatepro

#дайджест #ВИЭ #ESG #ЦУР #EGD

1. Рост ESG-рейтингов российских компаний

Компании «Новатэк» и «Полюс» повысили свой рейтинг MSCI ESG с «BBB» до «А». Это лучший результат для компаний в добывающей и нефтегазовой отраслях в России. Но инвесторы ожидают более амбициозных климатических целей в ближайшие годы.

2. Европа пока не достигает ЦУР

Отчет ООН об устойчивом развитии в Европе за 2020: все страны отстают от плана достижения ЦУР к 2030 году. Наиболее проблемные области — сельское хозяйство, климат и биоразнообразие. Подробный дэшборд и разбор по целям и странам — по ссылке.

3. Пакет мер поддержки от Трампа

На этой неделе президент США Дональд Трамп подписал пакет мер по восстановлению экономики на $900 млрд. Среди них — $35 млрд на ВИЭ и сокращение использования хладагентов с высоким потенциалом глобального потепления. Это большой шаг для продвижения зелёной повестки в Штатах.

4. Украина и EGD

В конце года Украина запустила слушания по участию в Европейской Зелёной Сделке. В том числе идут переговоры об освобождении украинского импорта от будущего углеродного налога. Пример региональной кооперации для достижения климатических целей.

@climatepro

#дайджест #ВИЭ #ESG #ЦУР #EGD

Ключевые риски 2021: климатическая конкуренция

Консалтинговые агентство Eurasia Group выпустило отчёт о ключевых рисках в 2021. В топе этого списка оказался риск отсутствия климатической кооперации. В недавнем посте мы обозначили климатическую кооперацию как основной тренд 2020 года, продолжение которого мы ожидаем и в 2021. Поэтому особенно интересно изучить противоположную точку зрения от специалистов по оценке рисков.

Основная идея Eurasia Group в том, что в Net Zero инициативы и технологии в 2021 будут вливаться очень большие инвестиции, а острота климатических страновых рисков возрастёт. Поэтому ведущие мировые державы осознают значимость наличия конкурентного преимущества в зелёных технологиях и проектах, что приведёт к обострению конкуренции и остановке реальной кооперации.

Согласно отчету, Индия, Австралия и Бразилия будут оберегать свои углеродоинтенсивные активы от международного давления. ЕС останется ключевым инвестором и визионером Net Zero и продолжит внедрение углеродных налогов на импорт из Китая, России и США. Китай быстро станет лидером в зелёных технологиях благодаря целям 14-й пятилетки. И хотя в новостях будет много триумфальных рукопожатий, реального сотрудничества по вопросам климата ожидать не стоит.

Предполагаемый итог:

В 2021 климатическая повестка превратится из площадки для мирового сотрудничества в арену глобальной и жесткой конкуренции.

С одной стороны, позиция авторов отчёта — это апокалиптичный сценарий, в котором общие климатические цели не достигаются, и которому совсем не хочется верить. С другой, многие страны в первые месяцы пандемии как раз продемонстрировали поведение «каждый сам за себя». И именно такое развитие событий предсказывают авторы.

Будем надеяться, что реальность будет где-то посередине: здоровая коммерческая конкуренция не помешает глобальному сотрудничеству для достижения общих климатических целей.

@climatepro

#тренды #netzero #АК

Консалтинговые агентство Eurasia Group выпустило отчёт о ключевых рисках в 2021. В топе этого списка оказался риск отсутствия климатической кооперации. В недавнем посте мы обозначили климатическую кооперацию как основной тренд 2020 года, продолжение которого мы ожидаем и в 2021. Поэтому особенно интересно изучить противоположную точку зрения от специалистов по оценке рисков.

Основная идея Eurasia Group в том, что в Net Zero инициативы и технологии в 2021 будут вливаться очень большие инвестиции, а острота климатических страновых рисков возрастёт. Поэтому ведущие мировые державы осознают значимость наличия конкурентного преимущества в зелёных технологиях и проектах, что приведёт к обострению конкуренции и остановке реальной кооперации.

Согласно отчету, Индия, Австралия и Бразилия будут оберегать свои углеродоинтенсивные активы от международного давления. ЕС останется ключевым инвестором и визионером Net Zero и продолжит внедрение углеродных налогов на импорт из Китая, России и США. Китай быстро станет лидером в зелёных технологиях благодаря целям 14-й пятилетки. И хотя в новостях будет много триумфальных рукопожатий, реального сотрудничества по вопросам климата ожидать не стоит.

Предполагаемый итог:

В 2021 климатическая повестка превратится из площадки для мирового сотрудничества в арену глобальной и жесткой конкуренции.

С одной стороны, позиция авторов отчёта — это апокалиптичный сценарий, в котором общие климатические цели не достигаются, и которому совсем не хочется верить. С другой, многие страны в первые месяцы пандемии как раз продемонстрировали поведение «каждый сам за себя». И именно такое развитие событий предсказывают авторы.

Будем надеяться, что реальность будет где-то посередине: здоровая коммерческая конкуренция не помешает глобальному сотрудничеству для достижения общих климатических целей.

@climatepro

#тренды #netzero #АК

Дайджест за неделю

1. Запуск системы торговли выбросами в Китае

Китай делает конкретный шаг по декарбонизации к 2060: система торговли углеродными квотами заработает с 1 февраля 2021. На первом этапе она будет покрывать электроэнергетику, на следующих этапах возможно включение других углеродоинтенсивных секторов. При этом пока сложно сказать, как будет регулироваться объём квот в торговой системе.

2. Демократический сенат в США

Контроль Демократов над Сенатом делает климатические цели Байдена намного более реальными. Теперь он может развернуть экологические послабления, введённые Трампом, и имеет больше шансов утвердить свою климатическую программу на $2 трлн.

3. Зелёный водород в море

Два пилотных водородных проекта получили финансовую поддержку: Еврокомиссия поддержала проект Oyster, а правительство Норвегии – проект Deep Purple. Особенность обоих проектов в том, что они предполагают производство водорода прямо на оффшорных ветроэлектростанциях с последующей транспортировкой на берег. Цель – снижение себестоимости зелёного водорода.

4. Ожидаемые тренды 2021 в энергетике

Wood Mackenzie спрогнозировали десять трендов в энергетике в наступившем году. В целом, они довольно ожидаемые: изменения в нефтегазовом секторе, дальнейшее развитие ВИЭ и электромобилей и связь энергетического перехода с геополитическими факторами.

@climatepro

#дайджест #ВИЭ #netzero #водород #углерод #тренды

1. Запуск системы торговли выбросами в Китае

Китай делает конкретный шаг по декарбонизации к 2060: система торговли углеродными квотами заработает с 1 февраля 2021. На первом этапе она будет покрывать электроэнергетику, на следующих этапах возможно включение других углеродоинтенсивных секторов. При этом пока сложно сказать, как будет регулироваться объём квот в торговой системе.

2. Демократический сенат в США

Контроль Демократов над Сенатом делает климатические цели Байдена намного более реальными. Теперь он может развернуть экологические послабления, введённые Трампом, и имеет больше шансов утвердить свою климатическую программу на $2 трлн.

3. Зелёный водород в море

Два пилотных водородных проекта получили финансовую поддержку: Еврокомиссия поддержала проект Oyster, а правительство Норвегии – проект Deep Purple. Особенность обоих проектов в том, что они предполагают производство водорода прямо на оффшорных ветроэлектростанциях с последующей транспортировкой на берег. Цель – снижение себестоимости зелёного водорода.

4. Ожидаемые тренды 2021 в энергетике

Wood Mackenzie спрогнозировали десять трендов в энергетике в наступившем году. В целом, они довольно ожидаемые: изменения в нефтегазовом секторе, дальнейшее развитие ВИЭ и электромобилей и связь энергетического перехода с геополитическими факторами.

@climatepro

#дайджест #ВИЭ #netzero #водород #углерод #тренды

Система торговли выбросами в Китае 🇨🇳

Под Новый Год Китай объявил о запуске национальной системы торговли выбросами и опубликовал правила её работы. Это логично продолжает курс на достижение углеродной нейтральности и соответствует положениям 14-го пятилетнего плана.

Китай – крупнейший источник выбросов парниковых газов в мире (13,5 гигатонн CO2-эквивалента в 2019), а значит его национальная система торговли выбросами может также стать крупнейшей в мире и существенно приблизить момент введения единой глобальной цены на углерод.

Эта новость настолько большая и важная, что мы провели несколько мучительных часов со словарём, разобрались в первоисточниках (здесь и здесь) и резюмировали для вас как работает китайская система торговли выбросами:

🟢 Система начнёт работать с 1 февраля этого года и покроет 2225 предприятий в электроэнергетике, каждое из которых выбрасывает не менее 26 тыс. тонн CO2-эквивалента в год. Первый отчётный период включает выбросы за 2019-2020 годы

🟢 Квоты для каждого предприятия распределяются бесплатно на основе фактического объёма выработки электроэнергии и законодательно установленных удельных показателей выбросов на киловатт-час (отличаются по типам электростанций)

🟢 Предприятия затем могут покупать и продавать квоты в национальной системе торговли выбросами. А по итогам отчётного периода они должны отчитаться о фактических выбросах, пройти государственный аудит и предъявить регулятору для погашения принадлежащие им квоты в объёме, покрывающем фактические выбросы. За нарушения в отчётности или недостаток квот для погашения вводятся штрафы

🟢 Предприятия также могут использовать Китайские сертификаты снижения выбросов (CCER) в объёме до 5% необходимых квот. CCER можно купить у компаний, реализующих проекты ВИЭ и лесоклиматические проекты

🟢 Администрировать систему будет Министерство экологии и окружающей среды Китая

🟢 Прочие углеродоинтенсивные сектора экономики (металлургия, нефтепереработка, бумажное производство, авиация и пр.) могут быть включены в систему на следующих этапах.

Критика

Основное отличие китайской системы от европейской ETS – отсутствие ограничения объёма выбросов. В европейской системе общий объём квот ограничен абсолютным значением и снижается по годам; в китайской – задаётся удельными показателями на киловатт-час выработки электроэнергии. Эти удельные показатели (бенчмарки) прописаны в китайских регламентах и весьма неамбициозны, и неясно как они будут изменяться в дальнейшем.

Некоторые эксперты считают, что подобная система не позволит снизить выбросы, а будет наоборот стимулировать развитие высокоэффективной угольной генерации.

Но учитывая заявленную Китаем траекторию достижения углеродной нейтральности (пик выбросов до 2030, net-zero к 2060), вряд ли можно было ожидать жёстких мер уже сегодня. Нам кажется, что Китай использует следующие 5-10 лет, чтобы поставить систему торговли выбросами на рельсы и охватить ей ключевые углеродоинтенсивные сектора. А к 2030 начнёт ужесточать распределение квот, чтобы снижать общий уровень выбросов.

@climatepro

#Китай #netzero #ВИЭ #углерод #ВГ

Под Новый Год Китай объявил о запуске национальной системы торговли выбросами и опубликовал правила её работы. Это логично продолжает курс на достижение углеродной нейтральности и соответствует положениям 14-го пятилетнего плана.

Китай – крупнейший источник выбросов парниковых газов в мире (13,5 гигатонн CO2-эквивалента в 2019), а значит его национальная система торговли выбросами может также стать крупнейшей в мире и существенно приблизить момент введения единой глобальной цены на углерод.

Эта новость настолько большая и важная, что мы провели несколько мучительных часов со словарём, разобрались в первоисточниках (здесь и здесь) и резюмировали для вас как работает китайская система торговли выбросами:

🟢 Система начнёт работать с 1 февраля этого года и покроет 2225 предприятий в электроэнергетике, каждое из которых выбрасывает не менее 26 тыс. тонн CO2-эквивалента в год. Первый отчётный период включает выбросы за 2019-2020 годы

🟢 Квоты для каждого предприятия распределяются бесплатно на основе фактического объёма выработки электроэнергии и законодательно установленных удельных показателей выбросов на киловатт-час (отличаются по типам электростанций)

🟢 Предприятия затем могут покупать и продавать квоты в национальной системе торговли выбросами. А по итогам отчётного периода они должны отчитаться о фактических выбросах, пройти государственный аудит и предъявить регулятору для погашения принадлежащие им квоты в объёме, покрывающем фактические выбросы. За нарушения в отчётности или недостаток квот для погашения вводятся штрафы

🟢 Предприятия также могут использовать Китайские сертификаты снижения выбросов (CCER) в объёме до 5% необходимых квот. CCER можно купить у компаний, реализующих проекты ВИЭ и лесоклиматические проекты

🟢 Администрировать систему будет Министерство экологии и окружающей среды Китая

🟢 Прочие углеродоинтенсивные сектора экономики (металлургия, нефтепереработка, бумажное производство, авиация и пр.) могут быть включены в систему на следующих этапах.

Критика

Основное отличие китайской системы от европейской ETS – отсутствие ограничения объёма выбросов. В европейской системе общий объём квот ограничен абсолютным значением и снижается по годам; в китайской – задаётся удельными показателями на киловатт-час выработки электроэнергии. Эти удельные показатели (бенчмарки) прописаны в китайских регламентах и весьма неамбициозны, и неясно как они будут изменяться в дальнейшем.

Некоторые эксперты считают, что подобная система не позволит снизить выбросы, а будет наоборот стимулировать развитие высокоэффективной угольной генерации.

Но учитывая заявленную Китаем траекторию достижения углеродной нейтральности (пик выбросов до 2030, net-zero к 2060), вряд ли можно было ожидать жёстких мер уже сегодня. Нам кажется, что Китай использует следующие 5-10 лет, чтобы поставить систему торговли выбросами на рельсы и охватить ей ключевые углеродоинтенсивные сектора. А к 2030 начнёт ужесточать распределение квот, чтобы снижать общий уровень выбросов.

@climatepro

#Китай #netzero #ВИЭ #углерод #ВГ

{kind=link}

Дайджест за неделю

1. Билл Гейтс про зелёную революцию

Билл Гейтс в интервью The Economist рассказал, как он видит зелёную революцию. Он подчеркнул лидирующую роль больших компаний в инновациях и внедрении зелёных технологий – они должны драйвить реальные изменения, а не создавать видимость декарбонизации. Гейтс сам инвестирует в компании, помогающие достичь углеродной нейтральности.

2. Бонусы за ESG показатели

Начиная с 2021 года, Apple будет использовать ESG КПЭ для определения компенсации топ-менеджмента. Результаты компании по ESG показателям будут влиять на 10% бонуса. Звучит как новый тренд в мотивации топов.

3. Лопасти сегодня, мосты завтра

Новый способ утилизации демонтированных лопастей ветротурбин: в Ирландии тестируют использования лопастей для строительства мостов, опор ЛЭП, жилых домов и других инфраструктурных объектов. Решение может стать массовым, если тесты окажутся успешными.

4. Климатическое сотрудничество в России

НЛМК и НОВАТЭК подписали меморандум в области снижения воздействия на климат. Компании планируют сотрудничество в технологиях улавливания и хранения углерода, а также в развитии зелёного водорода. Это сильный сигнал рынку и подтверждение тренда на климатическое сотрудничество. Успехов!

5. 100% зелёная энергия в городах

Возможно ли создать города исключительно на зелёной энергии? Симуляция декарбонизации модельного города отвечает на этот вопрос. Спойлер: это непросто, но возможно. Нужно лишь создать правильные стимулы и законы, двигающие зелёную повестку вперёд.

@climatepro

#дайджест #ВИЭ #netzero #ESG

1. Билл Гейтс про зелёную революцию

Билл Гейтс в интервью The Economist рассказал, как он видит зелёную революцию. Он подчеркнул лидирующую роль больших компаний в инновациях и внедрении зелёных технологий – они должны драйвить реальные изменения, а не создавать видимость декарбонизации. Гейтс сам инвестирует в компании, помогающие достичь углеродной нейтральности.

2. Бонусы за ESG показатели

Начиная с 2021 года, Apple будет использовать ESG КПЭ для определения компенсации топ-менеджмента. Результаты компании по ESG показателям будут влиять на 10% бонуса. Звучит как новый тренд в мотивации топов.

3. Лопасти сегодня, мосты завтра

Новый способ утилизации демонтированных лопастей ветротурбин: в Ирландии тестируют использования лопастей для строительства мостов, опор ЛЭП, жилых домов и других инфраструктурных объектов. Решение может стать массовым, если тесты окажутся успешными.

4. Климатическое сотрудничество в России

НЛМК и НОВАТЭК подписали меморандум в области снижения воздействия на климат. Компании планируют сотрудничество в технологиях улавливания и хранения углерода, а также в развитии зелёного водорода. Это сильный сигнал рынку и подтверждение тренда на климатическое сотрудничество. Успехов!

5. 100% зелёная энергия в городах

Возможно ли создать города исключительно на зелёной энергии? Симуляция декарбонизации модельного города отвечает на этот вопрос. Спойлер: это непросто, но возможно. Нужно лишь создать правильные стимулы и законы, двигающие зелёную повестку вперёд.

@climatepro

#дайджест #ВИЭ #netzero #ESG

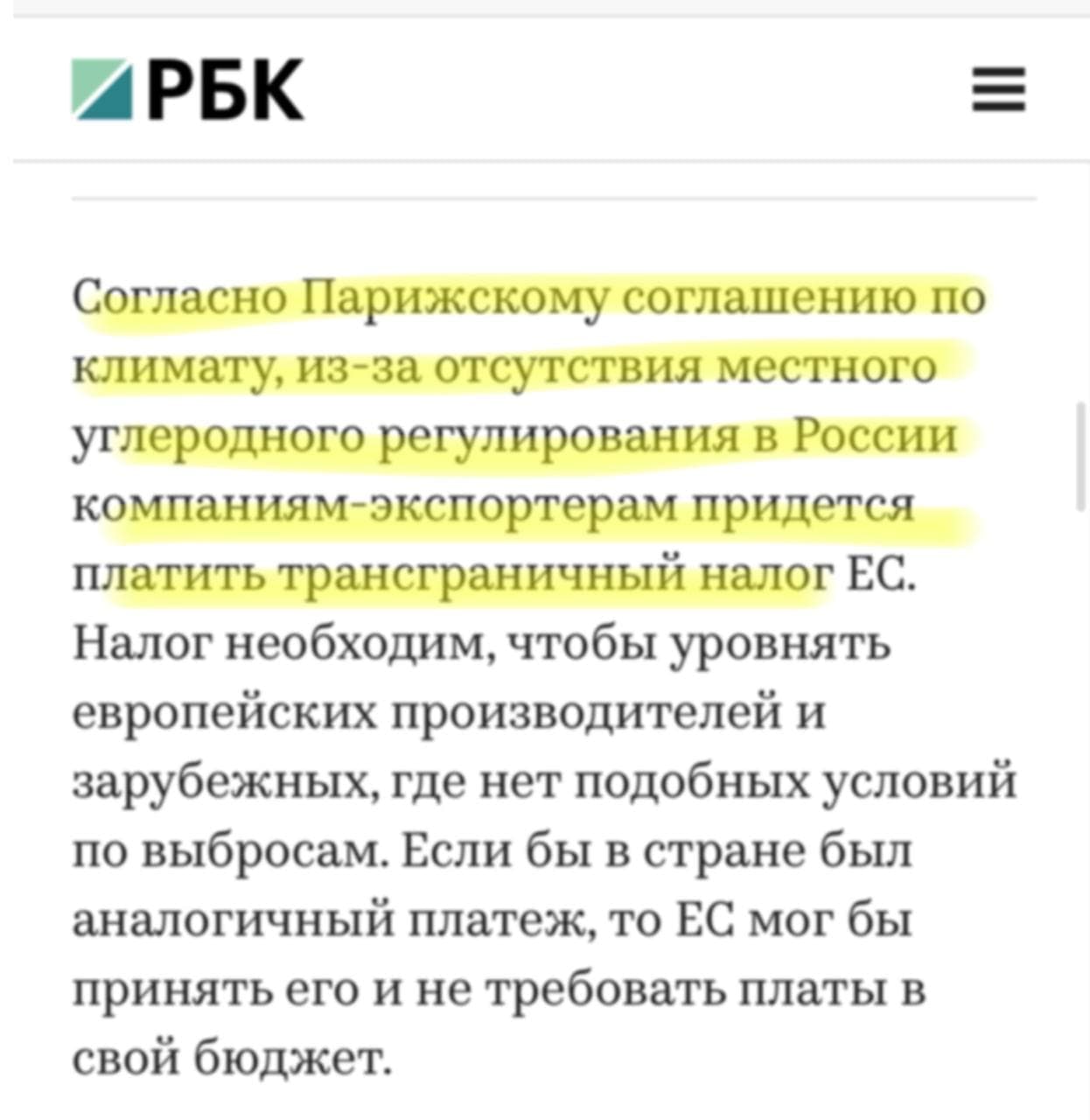

О чём, всё-таки, Парижское соглашение

Не смогли пройти мимо статьи на РБК о «грубейшей ошибке» властей из-за углеродного налога. В статье речь идёт о необходимости введения в России внутренней цены на углерод. Мы об этом тоже не раз писали (например, тут). Удивила нас скорее грубейшая ошибка РБК в части понимания Парижского соглашения и его связки с углеродным налогом.

Автор отмечает: «Согласно Парижскому соглашению по климату, из-за отсутствия местного углеродного регулирования в России компаниям-экспортерам придется платить трансграничный налог ЕС».

Но это, конечно, не так. Давайте разбираться.

📍1. Парижское соглашение определяет формат работы и сотрудничества по удержанию глобального потепления в пределах 2 градусов Цельсия, а также меры по адаптации территорий к изменению климата. Более того, в рамках соглашения страны сами определяют свои «Национальные вклады» (“nationally determined contributions” или NDC).

Россия в своём NDC заявила цель: к 2030 году снизить выбросы до уровня 70% от 1990 года (то есть снизить на 30%).

Парижское соглашение — верхнеуровневый документ, который не выставляет никаких требований по углеродному регулированию, налогам и прочим детальным инструментам внутреннего управления.

📍2. Европейская Зелёная Сделка (EGD)

Это набор законодательных инициатив, программ и планов ЕС, принятый в духе Парижского соглашения и направленный на достижение углеродной нейтральности Европы к 2050 году. В связи с этим, в конце прошлого года ЕС заменила свой NDC на более амбициозный — 55% снижения к 2030 году.

📍3. Углеродный пограничный налог

Это одна из мер, предлагаемых в рамках Европейской Зелёной Сделки. Наравне с инвестициями в зелёную сталь и развитием ВИЭ, это всего лишь один из инструментов реализации масштабных зелёных целей ЕС. Налог направлен на защиту внутренних производителей и, действительно, может быть отменён или адаптирован, если в стране-экспортёре установлена внутренняя цена на углерод. Но это не точно, ведь пока не утверждён ни закон, ни исключения из него.

Углеродный налог российским компаниям платить, вероятно, придётся. Но не из-за того, что Россия подписала Парижское соглашение, а из-за того, что уровень климатических амбиций нашей страны ниже, чем у её основного торгового партнёра.

@climatepro

#матчасть #netzero #углерод #EGD #АК #ВГ

Не смогли пройти мимо статьи на РБК о «грубейшей ошибке» властей из-за углеродного налога. В статье речь идёт о необходимости введения в России внутренней цены на углерод. Мы об этом тоже не раз писали (например, тут). Удивила нас скорее грубейшая ошибка РБК в части понимания Парижского соглашения и его связки с углеродным налогом.

Автор отмечает: «Согласно Парижскому соглашению по климату, из-за отсутствия местного углеродного регулирования в России компаниям-экспортерам придется платить трансграничный налог ЕС».

Но это, конечно, не так. Давайте разбираться.

📍1. Парижское соглашение определяет формат работы и сотрудничества по удержанию глобального потепления в пределах 2 градусов Цельсия, а также меры по адаптации территорий к изменению климата. Более того, в рамках соглашения страны сами определяют свои «Национальные вклады» (“nationally determined contributions” или NDC).

Россия в своём NDC заявила цель: к 2030 году снизить выбросы до уровня 70% от 1990 года (то есть снизить на 30%).

Парижское соглашение — верхнеуровневый документ, который не выставляет никаких требований по углеродному регулированию, налогам и прочим детальным инструментам внутреннего управления.

📍2. Европейская Зелёная Сделка (EGD)

Это набор законодательных инициатив, программ и планов ЕС, принятый в духе Парижского соглашения и направленный на достижение углеродной нейтральности Европы к 2050 году. В связи с этим, в конце прошлого года ЕС заменила свой NDC на более амбициозный — 55% снижения к 2030 году.

📍3. Углеродный пограничный налог

Это одна из мер, предлагаемых в рамках Европейской Зелёной Сделки. Наравне с инвестициями в зелёную сталь и развитием ВИЭ, это всего лишь один из инструментов реализации масштабных зелёных целей ЕС. Налог направлен на защиту внутренних производителей и, действительно, может быть отменён или адаптирован, если в стране-экспортёре установлена внутренняя цена на углерод. Но это не точно, ведь пока не утверждён ни закон, ни исключения из него.

Углеродный налог российским компаниям платить, вероятно, придётся. Но не из-за того, что Россия подписала Парижское соглашение, а из-за того, что уровень климатических амбиций нашей страны ниже, чем у её основного торгового партнёра.

@climatepro

#матчасть #netzero #углерод #EGD #АК #ВГ

{kind=link}

Дайджест за неделю

1. Назад в Париж

Сразу после инаугурации Джо Байден подписал указ о возврате США в Парижское соглашение. Он также заблокировал строительство нефтепровода Keystone XL из Канады. Похоже, климат действительно будет ключевой статьей повестки нового президента США.

2. Креативная углеродная бухгалтерия

Saudi Aramco – крупнейшую нефтяную компанию в мире – обвинили в занижении своего углеродного следа почти на 50%. Компания попросту исключила часть своих операций из расчётов. Уверены, подобных и более громких историй будет все больше: с ростом осведомлённости инвесторов повышаются требования к качеству раскрытия информации.

3. Риски для ВИЭ в России

В Правительстве РФ идут дебаты об объёме второй волны поддержки ВИЭ на 2025-2035 годы. Минэнерго хочет сократить объём поддержки на 25%, но против Минпромторг. Сокращение и без того неамбициозной программы ВИЭ может создать риски для устойчивости отрасли, предупреждают эксперты.

4. Зелёный (и дешёвый) водород

Норвежский производитель электролизёров NEL планирует производить зелёный водород по цене $1,5/кг к 2025 году – дешевле водорода, произведённого из ископаемого топлива. Это ещё более амбициозная цель, чем закреплено в европейской водородной стратегии.

5. Алюминий на солнечной энергии

Производитель алюминия EGA (ОАЭ) подписал контракт с солнечной электростанцией в Дубае на поставку электроэнергии для своего алюминиевого завода. Пока это капля в море – контракт покрывает 2% общей потребности EGA. Но это важный шаг по интеграции ВИЭ в производство алюминия.

@climatepro

#дайджест #netzero #углерод #ВИЭ #водород

1. Назад в Париж

Сразу после инаугурации Джо Байден подписал указ о возврате США в Парижское соглашение. Он также заблокировал строительство нефтепровода Keystone XL из Канады. Похоже, климат действительно будет ключевой статьей повестки нового президента США.

2. Креативная углеродная бухгалтерия

Saudi Aramco – крупнейшую нефтяную компанию в мире – обвинили в занижении своего углеродного следа почти на 50%. Компания попросту исключила часть своих операций из расчётов. Уверены, подобных и более громких историй будет все больше: с ростом осведомлённости инвесторов повышаются требования к качеству раскрытия информации.

3. Риски для ВИЭ в России

В Правительстве РФ идут дебаты об объёме второй волны поддержки ВИЭ на 2025-2035 годы. Минэнерго хочет сократить объём поддержки на 25%, но против Минпромторг. Сокращение и без того неамбициозной программы ВИЭ может создать риски для устойчивости отрасли, предупреждают эксперты.

4. Зелёный (и дешёвый) водород

Норвежский производитель электролизёров NEL планирует производить зелёный водород по цене $1,5/кг к 2025 году – дешевле водорода, произведённого из ископаемого топлива. Это ещё более амбициозная цель, чем закреплено в европейской водородной стратегии.

5. Алюминий на солнечной энергии

Производитель алюминия EGA (ОАЭ) подписал контракт с солнечной электростанцией в Дубае на поставку электроэнергии для своего алюминиевого завода. Пока это капля в море – контракт покрывает 2% общей потребности EGA. Но это важный шаг по интеграции ВИЭ в производство алюминия.

@climatepro

#дайджест #netzero #углерод #ВИЭ #водород

Советы директоров не готовы к ESG

На прошлой неделе в HBR вышла статья о неготовности советов директоров компаний адекватно управлять вопросами ESG.

Исходя из проведённых авторами исследований, подавляющее большинство директоров компаний Fortune 100 не имеют в этой области ни опыта, ни экспертизы, а главное, не считают ее важной. И это несмотря на возрастающую важность ESG показателей для институциональных инвесторов и банков.

Исходя из опроса членов советов директоров в США от PWC, только 51% уверены, что их совет директоров полностью понимает влияние ESG факторов на бизнес. При этом, 60% считают, что экспертиза по вопросам экологии и устойчивого развития необходима в совете директоров.

А как обстоит дело в России?

В России подобный опрос PWC проводили в 2019 году. 54% и 35% опрошенных уверены, что их директорам не хватает компетенций в рисках и устойчивом развитии, соответственно. При этом, только 15% директоров заявляют, что у них есть сотрудники, специализирующиеся на вопросах устойчивого развития.

Что это значит?

Уже в результатах опроса за 2019 год в России виден рост потребности в директорах и топ-менеджерах, разбирающихся в ESG. Уверены, что 2020 только усилил этот тренд. Поэтому в ближайшее время мы ожидаем:

📍Появление индустриальных площадок и организаций, знакомящих членов советов директоров с особенностями и спецификой управления вопросами ESG. Например, совсем недавно было создано Российское подразделение инициативы ВЭФ по управлению климатом Russian Chapter, которое создаёт необходимые компетенции по управлению климатической повесткой в компаниях.

📍Формирование нового идеального профиля кандидата в члены совета директоров корпораций. Растет запрос на специалистов с опытом в социальных, климатических или экологических проектах со стратегической перспективой, умеющих посмотреть на вопросы ESG целостно и учесть мнение множества стейкхолдеров компании.

📍Создание новых программ по обучению и переквалификации топ-менеджмента компаний из-за недостатка таких компетенций на рынке. Ведь зачастую совет директоров становится следующей ступенькой корпоративного развития для менеджеров. Возможно, такие программы скоро появятся в школе управления Сколково, которая становится передовой площадкой для климатического обучения в России.

@climatepro

#ESG #АК

На прошлой неделе в HBR вышла статья о неготовности советов директоров компаний адекватно управлять вопросами ESG.

Исходя из проведённых авторами исследований, подавляющее большинство директоров компаний Fortune 100 не имеют в этой области ни опыта, ни экспертизы, а главное, не считают ее важной. И это несмотря на возрастающую важность ESG показателей для институциональных инвесторов и банков.

Исходя из опроса членов советов директоров в США от PWC, только 51% уверены, что их совет директоров полностью понимает влияние ESG факторов на бизнес. При этом, 60% считают, что экспертиза по вопросам экологии и устойчивого развития необходима в совете директоров.

А как обстоит дело в России?

В России подобный опрос PWC проводили в 2019 году. 54% и 35% опрошенных уверены, что их директорам не хватает компетенций в рисках и устойчивом развитии, соответственно. При этом, только 15% директоров заявляют, что у них есть сотрудники, специализирующиеся на вопросах устойчивого развития.

Что это значит?

Уже в результатах опроса за 2019 год в России виден рост потребности в директорах и топ-менеджерах, разбирающихся в ESG. Уверены, что 2020 только усилил этот тренд. Поэтому в ближайшее время мы ожидаем:

📍Появление индустриальных площадок и организаций, знакомящих членов советов директоров с особенностями и спецификой управления вопросами ESG. Например, совсем недавно было создано Российское подразделение инициативы ВЭФ по управлению климатом Russian Chapter, которое создаёт необходимые компетенции по управлению климатической повесткой в компаниях.

📍Формирование нового идеального профиля кандидата в члены совета директоров корпораций. Растет запрос на специалистов с опытом в социальных, климатических или экологических проектах со стратегической перспективой, умеющих посмотреть на вопросы ESG целостно и учесть мнение множества стейкхолдеров компании.

📍Создание новых программ по обучению и переквалификации топ-менеджмента компаний из-за недостатка таких компетенций на рынке. Ведь зачастую совет директоров становится следующей ступенькой корпоративного развития для менеджеров. Возможно, такие программы скоро появятся в школе управления Сколково, которая становится передовой площадкой для климатического обучения в России.

@climatepro

#ESG #АК

Harvard Business Review

Boards Are Obstructing ESG — at Their Own Peril

Environmental, social, and governance issues have a greater impact on company finances than many directors realize.

Дайджест за неделю

1. Инвестиции в углеродную нейтральность

CEO BlackRock Ларри Финк в своём ежегодном письме ещё раз подчеркнул важность ESG и Net Zero целей для всех бизнесов. Он также заверил, что климатический переход – это историческая инвестиционная возможность. BlackRock управляет активами общей стоимостью около $9 трлн., поэтому письмо даёт понимание инвестиционных трендов на 2021.

2. ВИЭ растёт, уголь падает

Ember и Agora Energiewende выпустили отчёт об электроэнергетике ЕС за 2020 год. Из ВИЭ впервые выработали больше электроэнергии, чем из ископаемого топлива (38% и 37% соответственно). Это важная веха в европейском энергетическом переходе.

3. Климатические указы Байдена

В среду Джо Байден подписал целый набор климатических указов с фокусом на создание рабочих мест в зелёной индустрии, экологической справедливости и внедрению климатической повестки на всех федеральных уровнях. А член его кабинета Пит Бутиджич пообещал сделать климат приоритетом Департамента Транспорта.

4. Из чёрного в зелёный

Vattenfall, Shell, Mitsubishi Heavy Industries и Wärme Hamburg объединились для перевода остановленной угольной электростанции в «мега-электролизёр» по производству зелёного водорода. Объект мощностью 100 МВт будет расположен на месте станции Moorburg в Гамбурге, которую остановят в 2021 году. Эту станцию Vattenfall построили в 2015 году за EUR 2,8 млрд., а всего через 5 лет обязались закрыть по результатам тендера за EUR 100 млн. компенсации от государства.

5. МРТ поможет ветрогенерации

GE ведёт разработку прототипа новой офшорной ветротурбины. Компания планирует адаптировать сверхпроводящие магниты, применяемые в аппаратах МРТ, для целей ветрогенерации. Ожидается, что это повысит мощность ветротурбины без увеличения веса и размера, а также отменит необходимость в редкоземельных металлах для её производства, тем самым снизив затраты на выработку электроэнергии.

@climatepro

#дайджест #ESG #netzero #ВИЭ #водород

1. Инвестиции в углеродную нейтральность

CEO BlackRock Ларри Финк в своём ежегодном письме ещё раз подчеркнул важность ESG и Net Zero целей для всех бизнесов. Он также заверил, что климатический переход – это историческая инвестиционная возможность. BlackRock управляет активами общей стоимостью около $9 трлн., поэтому письмо даёт понимание инвестиционных трендов на 2021.

2. ВИЭ растёт, уголь падает

Ember и Agora Energiewende выпустили отчёт об электроэнергетике ЕС за 2020 год. Из ВИЭ впервые выработали больше электроэнергии, чем из ископаемого топлива (38% и 37% соответственно). Это важная веха в европейском энергетическом переходе.

3. Климатические указы Байдена

В среду Джо Байден подписал целый набор климатических указов с фокусом на создание рабочих мест в зелёной индустрии, экологической справедливости и внедрению климатической повестки на всех федеральных уровнях. А член его кабинета Пит Бутиджич пообещал сделать климат приоритетом Департамента Транспорта.

4. Из чёрного в зелёный

Vattenfall, Shell, Mitsubishi Heavy Industries и Wärme Hamburg объединились для перевода остановленной угольной электростанции в «мега-электролизёр» по производству зелёного водорода. Объект мощностью 100 МВт будет расположен на месте станции Moorburg в Гамбурге, которую остановят в 2021 году. Эту станцию Vattenfall построили в 2015 году за EUR 2,8 млрд., а всего через 5 лет обязались закрыть по результатам тендера за EUR 100 млн. компенсации от государства.

5. МРТ поможет ветрогенерации

GE ведёт разработку прототипа новой офшорной ветротурбины. Компания планирует адаптировать сверхпроводящие магниты, применяемые в аппаратах МРТ, для целей ветрогенерации. Ожидается, что это повысит мощность ветротурбины без увеличения веса и размера, а также отменит необходимость в редкоземельных металлах для её производства, тем самым снизив затраты на выработку электроэнергии.

@climatepro

#дайджест #ESG #netzero #ВИЭ #водород

Интеграция ВИЭ

Рост инвестиций в переменные ВИЭ, такие как ветер и солнце, неизбежно поднимает вопрос их интеграции в энергосистемы.

В постсоветском пространстве часто говорят, что высокого проникновения ВИЭ достичь невозможно, так как это может привести к нестабильности энергосистемы, отключениям энергоснабжения и прочим рискам. Энергосистемы, построенные вокруг ископаемого топлива, действительно требуют серьёзной трансформации для интеграции переменных ВИЭ. Но опыт других стран и регионов показывает, что нет ничего невозможного:

🇩🇰 Дания в 2019 году выработала 60% электроэнергии из переменных ВИЭ (57/3 – ветер/солнце).

🇺🇸 Калифорния (штат США) в 2018 году получила 37% электроэнергии из ВИЭ, правда, это включает более стабильные ВИЭ, такие как биомасса и геотермальная энергия.

🇬🇧 В Великобритании в 2019 году солнце и ветер дали 24% электроэнергии.

Как эти страны и регионы добиваются высокой доли ВИЭ и при этом обеспечивают надёжность энергоснабжения?

📍 Интеграция с энергосистемами соседних стран, позволяющая покрывать дисбалансы спроса и предложения электроэнергии.

📍 Технологии гибкого регулирования спроса, позволяющие управлять электроприборами, подключенными к сети на стороне потребителя. Они могут управлять работой бойлера, зарядки электромобиля или теплового насоса в определённых временных интервалах, тем самым выравнивая нагрузку.

📍 Системы хранения энергии (батареи), которые могут накапливать электроэнергию в часы избыточной генерации и отдавать в часы избыточного спроса.

📍 Более точное прогнозирование выработки ВИЭ, в том числе с использованием алгоритмов искусственного интеллекта.

📍 Развитие инфраструктуры – строительство и расширение пропускной способности электрических сетей для снятия ограничений передачи между регионами.

📍 Дизайн рынка – регуляторные механизмы, повышающие гибкость энергосистемы. Например, участие ВИЭ и систем хранения в рынке вспомогательных услуг, плата потребителям за потребление в часы избыточной генерации и др.

Во многих странах электроэнергетика – значимый источник выбросов парниковых газов. А снизить выбросы отрасли можно с помощью ВИЭ и, как показывает практика, для этого есть множество инструментов.

@climatepro

#ВИЭ #ВГ

Рост инвестиций в переменные ВИЭ, такие как ветер и солнце, неизбежно поднимает вопрос их интеграции в энергосистемы.

В постсоветском пространстве часто говорят, что высокого проникновения ВИЭ достичь невозможно, так как это может привести к нестабильности энергосистемы, отключениям энергоснабжения и прочим рискам. Энергосистемы, построенные вокруг ископаемого топлива, действительно требуют серьёзной трансформации для интеграции переменных ВИЭ. Но опыт других стран и регионов показывает, что нет ничего невозможного:

🇩🇰 Дания в 2019 году выработала 60% электроэнергии из переменных ВИЭ (57/3 – ветер/солнце).

🇺🇸 Калифорния (штат США) в 2018 году получила 37% электроэнергии из ВИЭ, правда, это включает более стабильные ВИЭ, такие как биомасса и геотермальная энергия.

🇬🇧 В Великобритании в 2019 году солнце и ветер дали 24% электроэнергии.

Как эти страны и регионы добиваются высокой доли ВИЭ и при этом обеспечивают надёжность энергоснабжения?

📍 Интеграция с энергосистемами соседних стран, позволяющая покрывать дисбалансы спроса и предложения электроэнергии.

📍 Технологии гибкого регулирования спроса, позволяющие управлять электроприборами, подключенными к сети на стороне потребителя. Они могут управлять работой бойлера, зарядки электромобиля или теплового насоса в определённых временных интервалах, тем самым выравнивая нагрузку.

📍 Системы хранения энергии (батареи), которые могут накапливать электроэнергию в часы избыточной генерации и отдавать в часы избыточного спроса.

📍 Более точное прогнозирование выработки ВИЭ, в том числе с использованием алгоритмов искусственного интеллекта.

📍 Развитие инфраструктуры – строительство и расширение пропускной способности электрических сетей для снятия ограничений передачи между регионами.

📍 Дизайн рынка – регуляторные механизмы, повышающие гибкость энергосистемы. Например, участие ВИЭ и систем хранения в рынке вспомогательных услуг, плата потребителям за потребление в часы избыточной генерации и др.

Во многих странах электроэнергетика – значимый источник выбросов парниковых газов. А снизить выбросы отрасли можно с помощью ВИЭ и, как показывает практика, для этого есть множество инструментов.

@climatepro

#ВИЭ #ВГ

{kind=link}

Дайджест за неделю

1. Положительный пример инвесторов

После недавнего письма Ларри Финка, бизнес-школа IESE проанализировала, могут ли три крупнейшие инвестиционные компании – BlackRock, Vanguard и State Street Global Advisors – иметь реальный эффект на сокращение выбросов. Оказалось, что «Большая тройка» может (и уже оказывает) значительный позитивный эффект на сокращение выбросов в компаниях со своим участием. В сочетании с общим движением в сторону зелёных инвестиций, чем не повод для оптимизма?

2. Когда ESG риски реализовались

Суд взыскал с Норникеля 146 млрд. рублей за разлив топлива, который произошёл на ТЭЦ Норильска в мае прошлого года. А Vale – бразильский производитель железорудного сырья – обязался выплатить 7 млрд. долл. компенсации за прорыв дамбы хвостохранилища, в 2019 году унёсший жизни 270 человек. Эти примеры – напоминание о серьёзности ESG рисков и необходимости должного внимания к ним.

3. EGD и внешняя политика Европы

Европейский совет по международным отношениям выпустил отчёт, демонстрирующий критическое влияние Европейской Зелёной Сделки на внешних партнёров ЕС. Для сохранения баланса ЕС необходимо создавать с партнерами климатические клубы, поддерживать декарбонизацию их экономик, а также задавать международные стандарты по зелёному финансированию и энергетическому переходу.

4. Финансовые регуляторы смотрят на ESG

Комиссия по ценным бумагам и биржам США (SEC) создала роль советника по вопросам климата и ESG. А Европейский Центробанк объявил о проведении климатического стресс-теста для всех банков в 2022 году. В ближайшее время мы ожидаем повсеместного внедрения требований по раскрытию климатических рисков в общую кредитную оценку.

5. Автопроизводители и снижение выбросов

Toyota, Fiat Chrysler и другие автопроизводители больше не будут блокировать введение Калифорнией жестких стандартов на топливо. Это сильный сигнал о желании автоиндустрии работать вместе с администрацией Байдена над сокращением выбросов. Тем временем, GM пообещали полностью перейти на производство автомобилей с нулевыми выбросами к 2035.

@climatepro

#дайджест #EGD #ESG #netzero

1. Положительный пример инвесторов

После недавнего письма Ларри Финка, бизнес-школа IESE проанализировала, могут ли три крупнейшие инвестиционные компании – BlackRock, Vanguard и State Street Global Advisors – иметь реальный эффект на сокращение выбросов. Оказалось, что «Большая тройка» может (и уже оказывает) значительный позитивный эффект на сокращение выбросов в компаниях со своим участием. В сочетании с общим движением в сторону зелёных инвестиций, чем не повод для оптимизма?

2. Когда ESG риски реализовались

Суд взыскал с Норникеля 146 млрд. рублей за разлив топлива, который произошёл на ТЭЦ Норильска в мае прошлого года. А Vale – бразильский производитель железорудного сырья – обязался выплатить 7 млрд. долл. компенсации за прорыв дамбы хвостохранилища, в 2019 году унёсший жизни 270 человек. Эти примеры – напоминание о серьёзности ESG рисков и необходимости должного внимания к ним.

3. EGD и внешняя политика Европы

Европейский совет по международным отношениям выпустил отчёт, демонстрирующий критическое влияние Европейской Зелёной Сделки на внешних партнёров ЕС. Для сохранения баланса ЕС необходимо создавать с партнерами климатические клубы, поддерживать декарбонизацию их экономик, а также задавать международные стандарты по зелёному финансированию и энергетическому переходу.

4. Финансовые регуляторы смотрят на ESG

Комиссия по ценным бумагам и биржам США (SEC) создала роль советника по вопросам климата и ESG. А Европейский Центробанк объявил о проведении климатического стресс-теста для всех банков в 2022 году. В ближайшее время мы ожидаем повсеместного внедрения требований по раскрытию климатических рисков в общую кредитную оценку.

5. Автопроизводители и снижение выбросов

Toyota, Fiat Chrysler и другие автопроизводители больше не будут блокировать введение Калифорнией жестких стандартов на топливо. Это сильный сигнал о желании автоиндустрии работать вместе с администрацией Байдена над сокращением выбросов. Тем временем, GM пообещали полностью перейти на производство автомобилей с нулевыми выбросами к 2035.

@climatepro

#дайджест #EGD #ESG #netzero

Риски угольных активов

Уголь – основное топливо индустриальной эпохи и драйвер первого энергетического перехода. До сих пор во многих странах мира угольная генерация – основной источник дешёвой электроэнергии. Но в контексте борьбы с изменением климата вчерашнее конкурентное преимущество может обернуться для компаний серьёзными рисками. И вот какими:

❗️ Обесценение активов и остановка электростанций

Уголь – самый «грязный» вид топлива. Генерация электроэнергии на угле даёт вдвое больше выбросов CO2 на кВтч, чем генерация на газе. Поэтому для декарбонизации отказ от угля в электроэнергетике – один из наиболее действенных рычагов.

Многие страны уже поставили цели по снижению или полному отказу от угольной генерации в связке с обязательствами по углеродной нейтральности. Франция планирует отказаться от угля к 2022 году, Италия – к 2025, Германия – к 2038, Чили – к 2040.

Бизнес уже чувствует последствия этих решений. Vattenfall с существенными убытками закрывает угольную электростанцию Moorburg в Гамбурге, проработавшую всего 5 лет, и переоборудует её в завод по производству зелёного водорода. А RWE планирует судиться с Правительством Нидерландов из-за требований по закрытию угольной генерации в стране, приводящих к убыткам для компании.

❗️ Снижение конкурентоспособности

Введение углеродного налога в ЕС приведёт к изменению позиций игроков на рынках алюминия и стали. Конкурентоспособность производителей с высоким углеродным следом снизится, в результате чего многие из них будут вынуждены уходить на рынки с менее жёсткими требованиями. А в долгосрочной перспективе им придётся снижать углеродный след, замещая уголь другими видами энергоресурсов.

Давление со стороны потребителей будет только нарастать. ЕС будет расширять углеродный налог на новые отрасли, а другие страны – применять аналогичные механизмы.

❗️ Ограничения в финансировании и страховании

Давление на угольные активы растёт и со стороны финансового сектора. Инвестиционные компании выходят из угольных активов. Банки ужесточают требования к нефинансовой (в т.ч. климатической) отчётности заёмщиков и ограничивают кредитование бизнесов c угольными активами. Страховые и перестраховочные компании отказываются от рисков, связанных с углём.

К примеру, Credit Suisse прекратил любые формы финансирования заёмщиков, больше 25% выручки которых приходится на угольную генерацию или добычу угля. А Munich Re больше не страхует угольные активы.

Что делать бизнесу?

Безусловно, компании с масштабными угольными активами или вертикально интегрированной угольной генерацией не смогут перестроиться в одночасье. При этом давление со стороны потребителей, регуляторов и поставщиков капитала в отношении угля будет нарастать.

Поэтому бизнесы, работающие на глобальном рынке или в странах с обязательствами по net zero, должны начать пересматривать свои инвестиционные портфели уже сейчас. Учитывая длинный инвестиционный цикл в энергетике и добыче, новые капитальные вложения в угольные активы, весьма вероятно, не создадут ценности.

@climatepro

#ВГ #уголь

Уголь – основное топливо индустриальной эпохи и драйвер первого энергетического перехода. До сих пор во многих странах мира угольная генерация – основной источник дешёвой электроэнергии. Но в контексте борьбы с изменением климата вчерашнее конкурентное преимущество может обернуться для компаний серьёзными рисками. И вот какими:

❗️ Обесценение активов и остановка электростанций

Уголь – самый «грязный» вид топлива. Генерация электроэнергии на угле даёт вдвое больше выбросов CO2 на кВтч, чем генерация на газе. Поэтому для декарбонизации отказ от угля в электроэнергетике – один из наиболее действенных рычагов.

Многие страны уже поставили цели по снижению или полному отказу от угольной генерации в связке с обязательствами по углеродной нейтральности. Франция планирует отказаться от угля к 2022 году, Италия – к 2025, Германия – к 2038, Чили – к 2040.

Бизнес уже чувствует последствия этих решений. Vattenfall с существенными убытками закрывает угольную электростанцию Moorburg в Гамбурге, проработавшую всего 5 лет, и переоборудует её в завод по производству зелёного водорода. А RWE планирует судиться с Правительством Нидерландов из-за требований по закрытию угольной генерации в стране, приводящих к убыткам для компании.

❗️ Снижение конкурентоспособности

Введение углеродного налога в ЕС приведёт к изменению позиций игроков на рынках алюминия и стали. Конкурентоспособность производителей с высоким углеродным следом снизится, в результате чего многие из них будут вынуждены уходить на рынки с менее жёсткими требованиями. А в долгосрочной перспективе им придётся снижать углеродный след, замещая уголь другими видами энергоресурсов.

Давление со стороны потребителей будет только нарастать. ЕС будет расширять углеродный налог на новые отрасли, а другие страны – применять аналогичные механизмы.

❗️ Ограничения в финансировании и страховании

Давление на угольные активы растёт и со стороны финансового сектора. Инвестиционные компании выходят из угольных активов. Банки ужесточают требования к нефинансовой (в т.ч. климатической) отчётности заёмщиков и ограничивают кредитование бизнесов c угольными активами. Страховые и перестраховочные компании отказываются от рисков, связанных с углём.

К примеру, Credit Suisse прекратил любые формы финансирования заёмщиков, больше 25% выручки которых приходится на угольную генерацию или добычу угля. А Munich Re больше не страхует угольные активы.

Что делать бизнесу?

Безусловно, компании с масштабными угольными активами или вертикально интегрированной угольной генерацией не смогут перестроиться в одночасье. При этом давление со стороны потребителей, регуляторов и поставщиков капитала в отношении угля будет нарастать.

Поэтому бизнесы, работающие на глобальном рынке или в странах с обязательствами по net zero, должны начать пересматривать свои инвестиционные портфели уже сейчас. Учитывая длинный инвестиционный цикл в энергетике и добыче, новые капитальные вложения в угольные активы, весьма вероятно, не создадут ценности.

@climatepro

#ВГ #уголь

Курс «Энергопереход 4.0»

Трансформация мировой энергетической системы уже идёт полным ходом. Она меняет бизнес-модели и стратегии компаний, причем не только в энергетике, но и в других отраслях: добыче, металлургии, транспорте, высоких технологиях... Мы, например, регулярно готовим материалы для нашего СЕО и анализируем тонны информации, чтобы адаптировать стратегию компании и быть готовыми к масштабным изменениям в отрасли.

Школа управления СКОЛКОВО, которая уже стала ключевой площадкой климатических дискуссий в России, подготовила курс «Энергопереход 4.0». Он поможет понять глобальные тренды в энергетике и их последствия для конкурентоспособности компаний, укрепить нетворк и получить доступ к ведущим российским экспертам.

Если вы работаете в ТЭК или энергоёмких отраслях, если ваша компания экспортирует в ЕС, если вы планируете инвестировать в энергетику или развивать карьеру в этой отрасли, то этот курс – для вас.

Мы сами уже зарегистрировались на курс и очень его ждём. И, конечно, рады возможности рассказать о нём на канале и поддержать команду СКОЛКОВО!

Подробности:

Масштабный онлайн-курс о трансформации энергетического сектора стартует 22 марта 2021.

Эксперты Центра энергетики СКОЛКОВО переработали огромный объем материала, чтобы сформировать этот уникальный концентрированный образовательный продукт, и сделать его доступным на русском.

На курсе вы узнаете:

👉🏽 Что такое Энергопереход и как он влияет на бизнес в России и других ресурсодобывающих странах?

👉🏽 Каково будущее угля, нефти, газа и электроэнергетики?

👉🏽 Как сохранять конкурентные позиции традиционным игрокам отрасли?

Курс состоит из кратких материалов и практических кейсов. В ходе обучения вы сформулируете персональную стратегию действий в меняющихся условиях, отработаете знания на практике, а также получите доступ к экосистеме и крупнейшему бизнес-сообществу СКОЛКОВО.

Удобный онлайн-формат позволяет проходить обучение из любой точки мира!

Стоимость курса — 128 800 руб., для Alumni SKOLKOVO — 109 480 руб.

А до 22 февраля действует скидка Early Bird — 15%.

Регистрируйтесь и читайте подробности:

https://bit.ly/3jywNdL

Трансформация мировой энергетической системы уже идёт полным ходом. Она меняет бизнес-модели и стратегии компаний, причем не только в энергетике, но и в других отраслях: добыче, металлургии, транспорте, высоких технологиях... Мы, например, регулярно готовим материалы для нашего СЕО и анализируем тонны информации, чтобы адаптировать стратегию компании и быть готовыми к масштабным изменениям в отрасли.

Школа управления СКОЛКОВО, которая уже стала ключевой площадкой климатических дискуссий в России, подготовила курс «Энергопереход 4.0». Он поможет понять глобальные тренды в энергетике и их последствия для конкурентоспособности компаний, укрепить нетворк и получить доступ к ведущим российским экспертам.

Если вы работаете в ТЭК или энергоёмких отраслях, если ваша компания экспортирует в ЕС, если вы планируете инвестировать в энергетику или развивать карьеру в этой отрасли, то этот курс – для вас.

Мы сами уже зарегистрировались на курс и очень его ждём. И, конечно, рады возможности рассказать о нём на канале и поддержать команду СКОЛКОВО!

Подробности:

Масштабный онлайн-курс о трансформации энергетического сектора стартует 22 марта 2021.

Эксперты Центра энергетики СКОЛКОВО переработали огромный объем материала, чтобы сформировать этот уникальный концентрированный образовательный продукт, и сделать его доступным на русском.

На курсе вы узнаете:

👉🏽 Что такое Энергопереход и как он влияет на бизнес в России и других ресурсодобывающих странах?

👉🏽 Каково будущее угля, нефти, газа и электроэнергетики?

👉🏽 Как сохранять конкурентные позиции традиционным игрокам отрасли?

Курс состоит из кратких материалов и практических кейсов. В ходе обучения вы сформулируете персональную стратегию действий в меняющихся условиях, отработаете знания на практике, а также получите доступ к экосистеме и крупнейшему бизнес-сообществу СКОЛКОВО.

Удобный онлайн-формат позволяет проходить обучение из любой точки мира!

Стоимость курса — 128 800 руб., для Alumni SKOLKOVO — 109 480 руб.

А до 22 февраля действует скидка Early Bird — 15%.

Регистрируйтесь и читайте подробности:

https://bit.ly/3jywNdL

1. Расширение углеродного налога ЕС

ЕС расширяет охват пограничного углеродного налога, добавляя к нему нефть и нефтепродукты, алюминий, бумагу и стекло. Также планируется привязать налог к цене тонны углерода в EU ETS. Такое расширение охвата повышает риски производителей в развивающихся странах, включая Россию — даже зелёный алюминий Русала не соответствует базовым бенчмаркам ЕС. Следующая коммуникация по CBA ожидается в середине марта.

2. Путь Shell к net-zero

Shell представил стратегию по достижению углеродной нейтральности. Помимо прочего, она полагается на масштабные инвестиции в зарядные станции для электромобилей и развитие природного газа и водорода. Хотя стратегию давно ждали, она тут же была раскритикована активистами за отсутствие конкретных целей по снижению выбросов.

3. Новый рекорд Vestas

Производитель ветротурбин Vestas анонсировал новую модель мощностью 15 МВт. Это новый рекорд единичной мощности установки – предыдущий (14 МВт) принадлежал ветротурбине GE Haliade-X. Новая модель от Vestas предназначена для морской ветрогенерации; прототип будет построен в 2022 году, а серийное производство ожидается к 2024.

4. Энергетический остров в Дании