Грузооборот в портах России в 2021 г. вырастет на 2,3%. На рынке морских перевозок наметилась коррекция ставок фрахта вниз, но пока только в крупнотоннажном сегменте.

За 9 мес. 2021 г. грузооборот портов России вырос на 1,8% к 2019 г. Снижение перевалки наливных грузов замедлилось до 1,3%. Рост перевалки нефтепродуктов более чем на 3% пока не компенсировал просадку отгрузок сырой нефти. Увеличение перевалки сухих грузов ускорилось до 5,0%. Мы ожидаем, что в 2021 г. грузооборот портов РФ вырастет на 2,3% благодаря росту перевалки угля (+12%), грузов в контейнерах (+7%), металлов и других товаров, а также преодолению спада отгрузок в сегменте нефтеналивных грузов.

Вместе с тем, все активнее разворачиваются события на рынке фрахта судов. С середины октября индекс Baltic Dry Index (отражает стоимость морской перевозки сухих грузов по основным маршрутам) обвалился в 2 раза: с 5600 до 2800 пунктов на фоне коррекции вниз цен на уголь и железорудное сырье. Например, спотовые ставки на перевозку угля из портов Северо-Запада РФ снизились с 18 до 12 долл./т. для судов Panamax (70 тыс. т), на Дальневосточном направлении фрахт также подешевел на 5-6 долл./т и, возможно, это еще не предел. Но все не так однозначно. Стоимость перевозок небольшими судами, обсуживающими преимущественно внутрирегиональную торговлю, остается стабильной, что говорит о сохранении интереса участников рынка к торговле менее крупными партиями.

Перевозка грузов в контейнерах также начала медленно дешеветь. От максимумов сентября снижение индекса Drewry составило 11%, причем наибольшая коррекция произошла на самом загруженном направлении Китай – США.

За 9 мес. 2021 г. грузооборот портов России вырос на 1,8% к 2019 г. Снижение перевалки наливных грузов замедлилось до 1,3%. Рост перевалки нефтепродуктов более чем на 3% пока не компенсировал просадку отгрузок сырой нефти. Увеличение перевалки сухих грузов ускорилось до 5,0%. Мы ожидаем, что в 2021 г. грузооборот портов РФ вырастет на 2,3% благодаря росту перевалки угля (+12%), грузов в контейнерах (+7%), металлов и других товаров, а также преодолению спада отгрузок в сегменте нефтеналивных грузов.

Вместе с тем, все активнее разворачиваются события на рынке фрахта судов. С середины октября индекс Baltic Dry Index (отражает стоимость морской перевозки сухих грузов по основным маршрутам) обвалился в 2 раза: с 5600 до 2800 пунктов на фоне коррекции вниз цен на уголь и железорудное сырье. Например, спотовые ставки на перевозку угля из портов Северо-Запада РФ снизились с 18 до 12 долл./т. для судов Panamax (70 тыс. т), на Дальневосточном направлении фрахт также подешевел на 5-6 долл./т и, возможно, это еще не предел. Но все не так однозначно. Стоимость перевозок небольшими судами, обсуживающими преимущественно внутрирегиональную торговлю, остается стабильной, что говорит о сохранении интереса участников рынка к торговле менее крупными партиями.

Перевозка грузов в контейнерах также начала медленно дешеветь. От максимумов сентября снижение индекса Drewry составило 11%, причем наибольшая коррекция произошла на самом загруженном направлении Китай – США.

{kind=link}

В октябре Китай столкнулся с угрозой дефицита топлива

В октябре 2021 г. импорт сырой нефти в Китай существенно снизился: он составил 37,8 млн т (-11% г/г), что стало минимумом с сентября 2018 г. С начала года импорт нефти в Китай достиг 425 млн т, что на 7,1% меньше относительно аналогичного периода 2020 г. Экспорт нефтепродуктов из Китая в октябре снизился на 31,5% г/г до 3,9 млн т.

На фоне высоких цен на нефть в октябре государственные НПЗ в Китае ограничивали закупки нефти и снижали производство нефтепродуктов, что создало угрозу дефицита топлива. В конце октября Китай объявил об увеличении потребления бензина и дизеля из резервов. Импорт нефтепродуктов при этом оставался сравнительно низким.

Дополнительным фактором возникновения дефицита стало снижение производства нефтепродуктов частными компаниями в 2021 г. Ежегодно между ними распределяются квоты на импорт нефти (они составляют около четверти от всего импорта нефти в Китай). На 2021 г. объем квот был установлен ниже, чем в прошлом году. К концу 2021 г. закупки нефти из-за рубежа частными НПЗ составят 171,7 млн т, что на 4,3% меньше, чем в 2020 г.

Так или иначе, до конца года импорт нефти в Китай скорее всего вернется на уровень в 40-45 млн т. Во избежание топливного кризиса китайские госкомпании уже объявили о планах увеличения производства нефтепродуктов. Так, Sinopec намерена увеличить производство дизеля в ноябре-декабре на 50% относительно среднего уровня в январе-августе 2021 г.

В октябре 2021 г. импорт сырой нефти в Китай существенно снизился: он составил 37,8 млн т (-11% г/г), что стало минимумом с сентября 2018 г. С начала года импорт нефти в Китай достиг 425 млн т, что на 7,1% меньше относительно аналогичного периода 2020 г. Экспорт нефтепродуктов из Китая в октябре снизился на 31,5% г/г до 3,9 млн т.

На фоне высоких цен на нефть в октябре государственные НПЗ в Китае ограничивали закупки нефти и снижали производство нефтепродуктов, что создало угрозу дефицита топлива. В конце октября Китай объявил об увеличении потребления бензина и дизеля из резервов. Импорт нефтепродуктов при этом оставался сравнительно низким.

Дополнительным фактором возникновения дефицита стало снижение производства нефтепродуктов частными компаниями в 2021 г. Ежегодно между ними распределяются квоты на импорт нефти (они составляют около четверти от всего импорта нефти в Китай). На 2021 г. объем квот был установлен ниже, чем в прошлом году. К концу 2021 г. закупки нефти из-за рубежа частными НПЗ составят 171,7 млн т, что на 4,3% меньше, чем в 2020 г.

Так или иначе, до конца года импорт нефти в Китай скорее всего вернется на уровень в 40-45 млн т. Во избежание топливного кризиса китайские госкомпании уже объявили о планах увеличения производства нефтепродуктов. Так, Sinopec намерена увеличить производство дизеля в ноябре-декабре на 50% относительно среднего уровня в январе-августе 2021 г.

{kind=link}

В мире продолжается работа над цифровыми валютами. Нацбанк Китая начал тестировать пилотный проект цифрового юаня в 2019 г., и за это время объем транзакций с использованием нового инструмента составил 62 млрд юаней. При этом число зарегистрированных счетов в цифровом юане уже достигло отметки 140 млн, а также насчитывается около 10 млн корпоративных счетов.

Возможно открытие четырех типов счетов в цифровых юанях, они различаются по уровню анонимности. Наименее привилегированные счета требуют лишь номер телефона от клиента, поэтому предлагают максимальную анонимность. Но по таким счетам устанавливаются ограничения на транзакции (5000 юаней в день и 50 000 юаней в год). Наиболее привилегированные счета могут открываться только в банках и требуют документов, подтверждающих личность, но по ним не устанавливаются ограничения на переводы.

Другие страны могут последовать примеру Китая при разработке архитектуры собственных цифровых валют ЦБ и перенимать некоторые из опробованных им механизмов. К слову, Банк России сообщил о готовности запустить пилотный проект цифрового рубля уже в начале 2022 г. Пока ничего неизвестно о планах использования каких-либо ограничений на транзакции в цифровых рублях. Но примечательно, что некоторые зарубежные регуляторы обсуждают такую возможность – например, в ЕЦБ рассматривают возможность установить ограничения на предельную величину остатка на счете в цифровой валюте, о чем мы ранее писали.

Возможно открытие четырех типов счетов в цифровых юанях, они различаются по уровню анонимности. Наименее привилегированные счета требуют лишь номер телефона от клиента, поэтому предлагают максимальную анонимность. Но по таким счетам устанавливаются ограничения на транзакции (5000 юаней в день и 50 000 юаней в год). Наиболее привилегированные счета могут открываться только в банках и требуют документов, подтверждающих личность, но по ним не устанавливаются ограничения на переводы.

Другие страны могут последовать примеру Китая при разработке архитектуры собственных цифровых валют ЦБ и перенимать некоторые из опробованных им механизмов. К слову, Банк России сообщил о готовности запустить пилотный проект цифрового рубля уже в начале 2022 г. Пока ничего неизвестно о планах использования каких-либо ограничений на транзакции в цифровых рублях. Но примечательно, что некоторые зарубежные регуляторы обсуждают такую возможность – например, в ЕЦБ рассматривают возможность установить ограничения на предельную величину остатка на счете в цифровой валюте, о чем мы ранее писали.

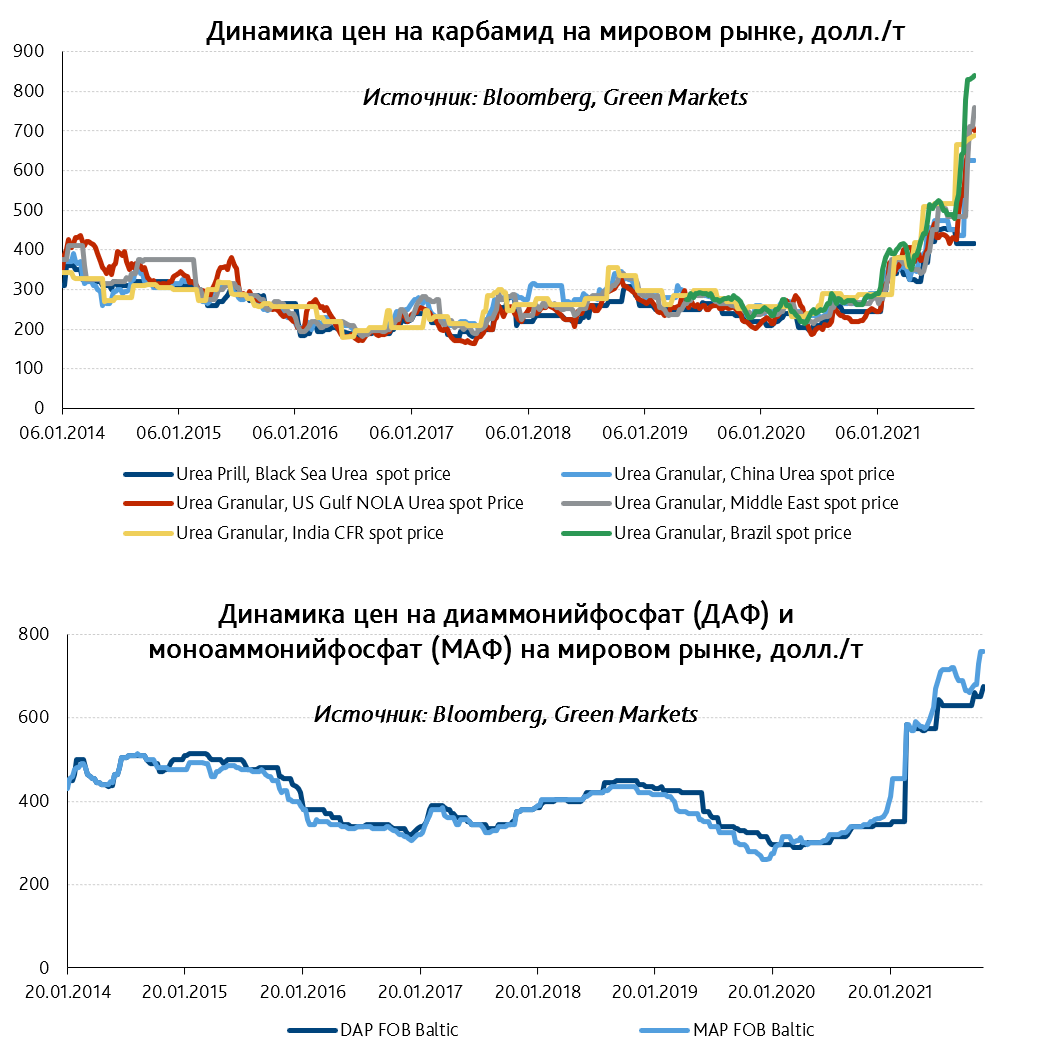

Квоты на экспорт удобрений из России

Рекордный рост цен на азотные и комплексные удобрения на мировом рынке заставил российское правительство ввести квоты на экспорт удобрений. Квоты будут введены на период с 1 декабря 2021 г. по 31 мая 2022 г. Для азотных удобрений квота на полгода составит 5,9 млн т, для комплексных – 5,35 млн т.

За аналогичный период 2019-2020 гг., 2020-2021 гг. азотных удобрений из России было экспортировано 6,6-6,8 млн т; комплексных - 5,3-5,9 млн т. То есть квота поможет сохранить для внутреннего рынка 700-800 тыс. т азотных удобрений и 550 тыс. т комплексных удобрений.

За полгода можно произвести на тех мощностях, что есть в РФ, около 12,5 млн т азотных и 7,5-8 млн т комплексных удобрений. С учетом квоты ёмкость внутреннего рынка может составить 6,6 млн т для азотных и 2,15-2,2 млн т для комплексных удобрений. Этот объём потребления не ниже, чем в аналогичные периоды последних двух лет и способен удовлетворить потребности российских аграриев. Вместе с тем такая мера не наносит большого ущерба российским производителям удобрений, чья маржа достигает максимально высоких значений в 2021 г.

Рекордный рост цен на азотные и комплексные удобрения на мировом рынке заставил российское правительство ввести квоты на экспорт удобрений. Квоты будут введены на период с 1 декабря 2021 г. по 31 мая 2022 г. Для азотных удобрений квота на полгода составит 5,9 млн т, для комплексных – 5,35 млн т.

За аналогичный период 2019-2020 гг., 2020-2021 гг. азотных удобрений из России было экспортировано 6,6-6,8 млн т; комплексных - 5,3-5,9 млн т. То есть квота поможет сохранить для внутреннего рынка 700-800 тыс. т азотных удобрений и 550 тыс. т комплексных удобрений.

За полгода можно произвести на тех мощностях, что есть в РФ, около 12,5 млн т азотных и 7,5-8 млн т комплексных удобрений. С учетом квоты ёмкость внутреннего рынка может составить 6,6 млн т для азотных и 2,15-2,2 млн т для комплексных удобрений. Этот объём потребления не ниже, чем в аналогичные периоды последних двух лет и способен удовлетворить потребности российских аграриев. Вместе с тем такая мера не наносит большого ущерба российским производителям удобрений, чья маржа достигает максимально высоких значений в 2021 г.

{kind=link}

Режим нерабочих дней и ограничений на работу некоторых предприятий не повлиял на потребление электроэнергии в России

Для борьбы с распространением коронавирусной инфекции Правительство РФ объявило нерабочие дни с 30 октября по 7 ноября 2021 г. Дополнительно под ограничениями находились предприятия общепита, торговые центры и сектор услуг.

Согласно оперативной статистике, потребление электроэнергии с 1 по 11 ноября продолжало расти высокими темпами. Рост относительно прошлого года составил 6%, при этом в октябре увеличение потребления составило 6,5% г/г. Спрос рос поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

Бурное восстановление экономики России в 2021 г. после кризисного 2020 г. станет причиной самого быстрого роста спроса на электроэнергию в России в 21 веке - 5% г/г. Текущий год опередит по темпам роста 2010 г., когда также на волне восстановления экономики рост потребления был зафиксирован на уровне 4,9% г/г.

Для борьбы с распространением коронавирусной инфекции Правительство РФ объявило нерабочие дни с 30 октября по 7 ноября 2021 г. Дополнительно под ограничениями находились предприятия общепита, торговые центры и сектор услуг.

Согласно оперативной статистике, потребление электроэнергии с 1 по 11 ноября продолжало расти высокими темпами. Рост относительно прошлого года составил 6%, при этом в октябре увеличение потребления составило 6,5% г/г. Спрос рос поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

Бурное восстановление экономики России в 2021 г. после кризисного 2020 г. станет причиной самого быстрого роста спроса на электроэнергию в России в 21 веке - 5% г/г. Текущий год опередит по темпам роста 2010 г., когда также на волне восстановления экономики рост потребления был зафиксирован на уровне 4,9% г/г.

{kind=link}

Инфляция в крупнейших экономиках мира продолжает оставаться на высоких уровнях. При этом мировые центральные банки готовятся к сворачиванию своих программ количественного смягчения или уже начинают их сокращение.

Несмотря на это, ключевые ставки основных ЦБ пока остаются неизменными, хотя ожидания рынков по срокам их повышения смещаются на все более ранние сроки. Последние решения основных ЦБ и ожидания по их будущей политике обсудим сегодня на макрообзоре в 13-00 по мск.

Несмотря на это, ключевые ставки основных ЦБ пока остаются неизменными, хотя ожидания рынков по срокам их повышения смещаются на все более ранние сроки. Последние решения основных ЦБ и ожидания по их будущей политике обсудим сегодня на макрообзоре в 13-00 по мск.

{kind=link}

Обвал в черной металлургии Китая продолжается

Среднесуточная выплавка стали в Китае в октябре упала 6% до 2,309 млн т в день по сравнению с выпуском в сентябре. В сентябре выплавка стали также снизилась – на 8% от среднесуточного производства в августе 2021 г. и на 21% по сравнению с сентябрем 2020 г.

В итоге по сравнению с результатами выплавки в прошлом году в октябре мы можем говорить о снижении производства стали в Китае более чем на 25% г/г.

Основная причина снижения выплавки – это энергетический кризис, из-за которого некоторые предприятия в сентябре и октябре простаивали до трети месяца, а также сокращение госстимулирования потребителей стальной продукции (строителей, трубников и машиностроителей) и, в отдельных случаях, прямые ограничения объемов производства стали со стороны контролирующих органов в рамках борьбы за снижение загрязнений.

Китай является крупнейшим импортером железной руды (60% от мирового импорта) и одним из крупнейших импортеров углей для металлургии. Столь резкое сокращение выплавки в Китае может стать шоком для поставщиков металлургического сырья в Китай. Цены на железную руду осенью уже показали антирекорд скорости снижения цен, когда упали с 220 долл./т в июле до 90 долл./т в октябре.

#металлургия

Среднесуточная выплавка стали в Китае в октябре упала 6% до 2,309 млн т в день по сравнению с выпуском в сентябре. В сентябре выплавка стали также снизилась – на 8% от среднесуточного производства в августе 2021 г. и на 21% по сравнению с сентябрем 2020 г.

В итоге по сравнению с результатами выплавки в прошлом году в октябре мы можем говорить о снижении производства стали в Китае более чем на 25% г/г.

Основная причина снижения выплавки – это энергетический кризис, из-за которого некоторые предприятия в сентябре и октябре простаивали до трети месяца, а также сокращение госстимулирования потребителей стальной продукции (строителей, трубников и машиностроителей) и, в отдельных случаях, прямые ограничения объемов производства стали со стороны контролирующих органов в рамках борьбы за снижение загрязнений.

Китай является крупнейшим импортером железной руды (60% от мирового импорта) и одним из крупнейших импортеров углей для металлургии. Столь резкое сокращение выплавки в Китае может стать шоком для поставщиков металлургического сырья в Китай. Цены на железную руду осенью уже показали антирекорд скорости снижения цен, когда упали с 220 долл./т в июле до 90 долл./т в октябре.

#металлургия

Китай станет крупнейшим поставщиком автокомпонентов в Россию в 2021 г. и обойдет прежних лидеров – Германию, Ю.Корею и Японию

За 9 мес. 2021 г. импорт автокомпонентов в Россию составил около 8 млрд долл. Это на 50% выше, чем за аналогичный период прошлого года и на 22% больше по сравнению с 2019 г. Рост обусловлен активным восстановлением производства новых автомобилей в 1 пол. 2021 г., ростом спроса на сервисное обслуживание текущего парка и необходимостью пополнить склады комплектующими.

Примечательно, что по итогам 2021 г. импорт из Китая впервые превысит поставки из традиционных лидеров – Германии, Ю.Кореи, Японии. В физическом выражении Китай уже давно обогнал эти станы за счет отгрузок более массовых видов продукции. С одной стороны, цены на китайскую продукцию повысились на фоне перебоев поставок из других стран. Вместе с тем, китайские производители смогли более оперативно нарастить производство и доставить запчасти российским заказчикам, что позволило заместить часть поставок из стран-конкурентов. Кроме того, увеличиваются отгрузки комплектующих и на локализованный автозавод в России.

Таким образом, Китай стал крупнейшим поставщиком автокомпонентов в Россию с долей около 17% всего импорта. Напомним, что и доля продаж готовых легковых автомобилей на российском рынке выросла за прошедший год в 2 раза и уже достигла 6,5%.

За 9 мес. 2021 г. импорт автокомпонентов в Россию составил около 8 млрд долл. Это на 50% выше, чем за аналогичный период прошлого года и на 22% больше по сравнению с 2019 г. Рост обусловлен активным восстановлением производства новых автомобилей в 1 пол. 2021 г., ростом спроса на сервисное обслуживание текущего парка и необходимостью пополнить склады комплектующими.

Примечательно, что по итогам 2021 г. импорт из Китая впервые превысит поставки из традиционных лидеров – Германии, Ю.Кореи, Японии. В физическом выражении Китай уже давно обогнал эти станы за счет отгрузок более массовых видов продукции. С одной стороны, цены на китайскую продукцию повысились на фоне перебоев поставок из других стран. Вместе с тем, китайские производители смогли более оперативно нарастить производство и доставить запчасти российским заказчикам, что позволило заместить часть поставок из стран-конкурентов. Кроме того, увеличиваются отгрузки комплектующих и на локализованный автозавод в России.

Таким образом, Китай стал крупнейшим поставщиком автокомпонентов в Россию с долей около 17% всего импорта. Напомним, что и доля продаж готовых легковых автомобилей на российском рынке выросла за прошедший год в 2 раза и уже достигла 6,5%.

{kind=link}

Чем запомнится СОР26

В субботу завершилась очередная конференция ООН по изменению климата (COP26), на которой 197 стран подводили промежуточные итоги выполнения целей Парижского соглашения и брали на себя новые обязательства по ускорению энергоперехода. Сама ООН охарактеризовала принятые инициативы «важным, но недостаточно амбициозным шагом»: даже в случае выполнения всех средне- и долгосрочных инициатив СОР26 цель Парижского соглашения по сдерживанию роста температуры к 2100 г. до 1,5оС к доиндустриальному уровню пока остается недостижимой.

В новом климатическом пакте среди целей впервые было обозначено исключение «неэффективных инвестиций в традиционную энергетику» и снижение потребления угля на электростанциях без улавливания СО2. В центре событий оказалась Индия, которая в последние часы COP26 смягчила формулировку «отказа от угля» «снижением его потребления». Этот шаг был воспринят особенно неоднозначно на фоне заявления страны о достижении углеродной нейтральности к 2070 г., сделанного неделей ранее.

Еще один яркий эпизод COP26 – глобальная инициатива по сокращению выбросов метана, также инициированная впервые. Повышенное внимание к метану оправданно: способность удерживать тепло в атмосфере у этого газа гораздо сильнее, чем у углекислого. В рамках инициативы ЕС, США и еще 103 страны обязались сократить выбросы метана на 30% к текущему уровню до 2030 г. Китай, Россия и Индия (на которых приходится до 35% антропогенных выброса метана) к инициативе не присоединились. Из подписантов пока только США разработали стратегию по снижению выбросов метана, акцент в которой сделан на нефтегазовом секторе. Хотя другие страны еще не опубликовали стратегий по сокращению выбросов метана, с высокой вероятностью они также в наибольшей степени затронут нефтегазовый сектор. Между тем, доля нефтегаза в мировых выбросах метана составляет лишь около 15% (для сравнения: на АПК приходится около четверти выбросов, а на природные – неантропогенные - источники - 33%).

В субботу завершилась очередная конференция ООН по изменению климата (COP26), на которой 197 стран подводили промежуточные итоги выполнения целей Парижского соглашения и брали на себя новые обязательства по ускорению энергоперехода. Сама ООН охарактеризовала принятые инициативы «важным, но недостаточно амбициозным шагом»: даже в случае выполнения всех средне- и долгосрочных инициатив СОР26 цель Парижского соглашения по сдерживанию роста температуры к 2100 г. до 1,5оС к доиндустриальному уровню пока остается недостижимой.

В новом климатическом пакте среди целей впервые было обозначено исключение «неэффективных инвестиций в традиционную энергетику» и снижение потребления угля на электростанциях без улавливания СО2. В центре событий оказалась Индия, которая в последние часы COP26 смягчила формулировку «отказа от угля» «снижением его потребления». Этот шаг был воспринят особенно неоднозначно на фоне заявления страны о достижении углеродной нейтральности к 2070 г., сделанного неделей ранее.

Еще один яркий эпизод COP26 – глобальная инициатива по сокращению выбросов метана, также инициированная впервые. Повышенное внимание к метану оправданно: способность удерживать тепло в атмосфере у этого газа гораздо сильнее, чем у углекислого. В рамках инициативы ЕС, США и еще 103 страны обязались сократить выбросы метана на 30% к текущему уровню до 2030 г. Китай, Россия и Индия (на которых приходится до 35% антропогенных выброса метана) к инициативе не присоединились. Из подписантов пока только США разработали стратегию по снижению выбросов метана, акцент в которой сделан на нефтегазовом секторе. Хотя другие страны еще не опубликовали стратегий по сокращению выбросов метана, с высокой вероятностью они также в наибольшей степени затронут нефтегазовый сектор. Между тем, доля нефтегаза в мировых выбросах метана составляет лишь около 15% (для сравнения: на АПК приходится около четверти выбросов, а на природные – неантропогенные - источники - 33%).

{kind=link}

Спред «товар-сырье» в нефтехимическом секторе после весеннего скачка сужается до средних уровней последних лет

В 2021 г. ситуацию на мировом рынке нефтегазохимической промышленности определяют энергетические кризисы. На промышленность США и на европейский рынок ключевое влияние оказали сбои энергоснабжения в начале года из-за аномально холодной зимы, когда из-за остановок заводов цены на полиолефины, полистирол, стирол и другие товары рекордно выросли в 1,5-2 раза. К лету 2021 г. цены снизились.

Однако в 3 кв. 2021 г. в Китае и в Европе начался следующий энергетический кризис, следствием которого также стали остановки заводов, но более редкие и кратковременные. Осенний энергодефицит также поспособствовал нехватке нефтехимических товаров на рынке и росту цен на них, но в меньшей степени, чем весной: в октябре 2021 г. цены на полиолефины выросли только на 8-15%.

Под влиянием данных факторов спред «товар-сырье» в нефтехимическом комплексе был рекордно высоким в весенние месяцы 2021 г., после чего маржа нефтехимиков начала снижаться до средних исторических уровней.

В 2021 г. ситуацию на мировом рынке нефтегазохимической промышленности определяют энергетические кризисы. На промышленность США и на европейский рынок ключевое влияние оказали сбои энергоснабжения в начале года из-за аномально холодной зимы, когда из-за остановок заводов цены на полиолефины, полистирол, стирол и другие товары рекордно выросли в 1,5-2 раза. К лету 2021 г. цены снизились.

Однако в 3 кв. 2021 г. в Китае и в Европе начался следующий энергетический кризис, следствием которого также стали остановки заводов, но более редкие и кратковременные. Осенний энергодефицит также поспособствовал нехватке нефтехимических товаров на рынке и росту цен на них, но в меньшей степени, чем весной: в октябре 2021 г. цены на полиолефины выросли только на 8-15%.

Под влиянием данных факторов спред «товар-сырье» в нефтехимическом комплексе был рекордно высоким в весенние месяцы 2021 г., после чего маржа нефтехимиков начала снижаться до средних исторических уровней.

{kind=link}

Дальнейшему развитию ВИЭ в России мешает дороговизна систем накопления электроэнергии

Такой вывод можно сделать из интервью главы ассоциации «НП «Совет рынка» Максима Быстрова. ВИЭ не гарантируют стабильную поставку электроэнергии и не могут выполнять команды диспетчера, отчего их не допускают до технологически нейтральных конкурсов отбора инвестпроектов, а также к участию в конкурентном отборе мощности (основной механизм торговли мощностью на оптовом рынке).

Причина, на наш взгляд, кроется в экономике проектов, и, если бы их допустили к участию в указанных конкурсах, они бы, с большой вероятностью, проиграли традиционной генерации.

На сегодняшний день нормированная стоимость хранения электроэнергии с учетом жизненного цикла (LCOS) в крупных накопителях по мнению Lazard оценивается в 131-279 долл./МВтч (9-20 руб./кВтч) в зависимости от мощности. Лучшая цена ветряной энергии, заявленная на последнем конкурсе обора проектов ВИЭ в России - 1,7 руб./кВтч.

Сопоставление этих вводных с ценами на оптовом рынке показывает, что стоимость зеленой электроэнергии с учетом хранения в несколько раз выше как цен оптового рынка (электрическая энергия с учетом мощности), так и цен электроэнергии новых тепловых электростанций в России. Однако стоит отметить, что технологии развиваются, и за последние 10-11 лет себестоимость производства систем накопления электроэнергии снизилась в 10 раз. Продолжение данного тренда будет только улучшать позиции ВИЭ относительно их конкурентов.

Такой вывод можно сделать из интервью главы ассоциации «НП «Совет рынка» Максима Быстрова. ВИЭ не гарантируют стабильную поставку электроэнергии и не могут выполнять команды диспетчера, отчего их не допускают до технологически нейтральных конкурсов отбора инвестпроектов, а также к участию в конкурентном отборе мощности (основной механизм торговли мощностью на оптовом рынке).

Причина, на наш взгляд, кроется в экономике проектов, и, если бы их допустили к участию в указанных конкурсах, они бы, с большой вероятностью, проиграли традиционной генерации.

На сегодняшний день нормированная стоимость хранения электроэнергии с учетом жизненного цикла (LCOS) в крупных накопителях по мнению Lazard оценивается в 131-279 долл./МВтч (9-20 руб./кВтч) в зависимости от мощности. Лучшая цена ветряной энергии, заявленная на последнем конкурсе обора проектов ВИЭ в России - 1,7 руб./кВтч.

Сопоставление этих вводных с ценами на оптовом рынке показывает, что стоимость зеленой электроэнергии с учетом хранения в несколько раз выше как цен оптового рынка (электрическая энергия с учетом мощности), так и цен электроэнергии новых тепловых электростанций в России. Однако стоит отметить, что технологии развиваются, и за последние 10-11 лет себестоимость производства систем накопления электроэнергии снизилась в 10 раз. Продолжение данного тренда будет только улучшать позиции ВИЭ относительно их конкурентов.

О связи между розничной инфляцией и темпами роста цен производителей в России

В последнее время при анализе инфляции в России часто говорится о динамике издержек производителей и о процессе перекладывания оптовых цен в розничные. Однако вопросы о том, существует ли вообще эта связь, насколько она тесная, как быстро происходит подстройка цен, освещались мало. В связи с этим мы хотели бы поделиться своими расчетами.

В Центре экономического прогнозирования производится оценка индекса, который связывает динамику цен в розничном сегменте с поведением цен производителей. При расчете этого индекса каждому товару из потребительской корзины (>300 позиций) подбирался аналог в структуре производственной инфляции. Отдельно рассматривались сегменты продовольственных и непродовольственных товаров.

Каковы основные выводы?

▶️Во-первых, взаимосвязь между ценами производителей и розничными ценами действительно существует (Рисунок 1). В среднем по корзине товаров розничные цены подстраиваются к шоку цен производителей с лагом в 1-3 месяца.

▶️Во-вторых, подстройка розничных цен к шоку цен производителей на истории происходила быстрее в сегменте непродовольственных товаров (лаг <1 мес.) в сравнении с продовольственными товарами (лаг 2-3 мес.) (Рисунок 2, Рисунок 3).

▶️В-третьих, прирост цен производителей не перекладывается в розничную инфляцию из расчета «один к одному», в конечной розничной инфляции остается около 40-70% от производственной инфляции: масштаб переноса цен производителей в розничные цены больше для непродовольственных товаров, чем для продовольственных товаров.

Анализируя динамику отдельных категорий товаров интересно отметить, что самая слабая взаимосвязь оптовых и розничных цен характерна для таких категорий товаров, как обувь, одежда, компьютеры и средства связи, что может быть следствием структуры продаж (импорт/внутреннее производство).

Что касается текущей ситуации, то приблизительно оценив масштабы переноса цен производителей в розничные цены по историческим данным можно сделать вывод, что, начиная с июня 2021 г. рост цен производителей непродовольственных товаров, действительно, не полностью перекладывается в розничные цены. Накопленный к сентябрю 2021 г. разрыв между фактической и модельной инфляцией в сегменте непродовольственных товаров составляет порядка 1 п.п., что, вероятно, будет оказывать проинфляционное давление на краткосрочном горизонте.

В последнее время при анализе инфляции в России часто говорится о динамике издержек производителей и о процессе перекладывания оптовых цен в розничные. Однако вопросы о том, существует ли вообще эта связь, насколько она тесная, как быстро происходит подстройка цен, освещались мало. В связи с этим мы хотели бы поделиться своими расчетами.

В Центре экономического прогнозирования производится оценка индекса, который связывает динамику цен в розничном сегменте с поведением цен производителей. При расчете этого индекса каждому товару из потребительской корзины (>300 позиций) подбирался аналог в структуре производственной инфляции. Отдельно рассматривались сегменты продовольственных и непродовольственных товаров.

Каковы основные выводы?

▶️Во-первых, взаимосвязь между ценами производителей и розничными ценами действительно существует (Рисунок 1). В среднем по корзине товаров розничные цены подстраиваются к шоку цен производителей с лагом в 1-3 месяца.

▶️Во-вторых, подстройка розничных цен к шоку цен производителей на истории происходила быстрее в сегменте непродовольственных товаров (лаг <1 мес.) в сравнении с продовольственными товарами (лаг 2-3 мес.) (Рисунок 2, Рисунок 3).

▶️В-третьих, прирост цен производителей не перекладывается в розничную инфляцию из расчета «один к одному», в конечной розничной инфляции остается около 40-70% от производственной инфляции: масштаб переноса цен производителей в розничные цены больше для непродовольственных товаров, чем для продовольственных товаров.

Анализируя динамику отдельных категорий товаров интересно отметить, что самая слабая взаимосвязь оптовых и розничных цен характерна для таких категорий товаров, как обувь, одежда, компьютеры и средства связи, что может быть следствием структуры продаж (импорт/внутреннее производство).

Что касается текущей ситуации, то приблизительно оценив масштабы переноса цен производителей в розничные цены по историческим данным можно сделать вывод, что, начиная с июня 2021 г. рост цен производителей непродовольственных товаров, действительно, не полностью перекладывается в розничные цены. Накопленный к сентябрю 2021 г. разрыв между фактической и модельной инфляцией в сегменте непродовольственных товаров составляет порядка 1 п.п., что, вероятно, будет оказывать проинфляционное давление на краткосрочном горизонте.

{kind=link}

Россия в 2021 году остается нетто-экспортером сахара

Рынок сахара в 2020-2021 году стал главным ньюсмейкером АПК: мы писали, что цены на сахар регулируются государством. Мало того, с мая для сдерживания цен на сахар Правительство внесло изменения в таможенный режим товара – было разрешено ввезти в страну 350 тыс. т белого сахара без уплаты пошлины (в рамках действующего режима пошлина составила бы 340$/т).

Тем не менее, по итогам января-сентября 2021 года в Россию было ввезено всего 7,3 тыс. т сахара-сырца и 113,4 тыс. т белого сахара (рис.1). Причем последний в основном приехал из Белоруссии – 73 тыс. т. А вот экспорт белого сахара составил 310 тыс. т. Таким образом, Россия осталась нетто-экспортером сахара и в проблемном 2021 году.

Импортозамещение на сахарном рынке произошло в 2016/17 сельхозсезоне. С тех пор и российские цены на сахар стали ниже, чем мировые (рис. 2). Но при этом, они стали более волатильными. Интересно, что с начала пандемии – с марта 2020 года – импортные цены на сахар были почти в 3 раза менее волатильными, чем цена на сахар на российском рынке. То есть, если бы Россия оставалась крупным импортером этого продукта, то внимание регулирующих органов, наверное он бы даже и не привлек.

Тем не менее, сейчас (когда формально внутренняя цена не регулируется), в России цена на сахар на 11% ниже импортного паритета (биржевой цены сахара с учетом пошлины в пересчете на рубли). С нулевой пошлиной сегодня импортный белый сахар бы стоил 37,5 руб./кг в оптовом сегменте (без учета стоимости перевозки). Согласно Росстату, средняя цена производителей сахара в октябре составляла 38 руб./кг.

Рынок сахара в 2020-2021 году стал главным ньюсмейкером АПК: мы писали, что цены на сахар регулируются государством. Мало того, с мая для сдерживания цен на сахар Правительство внесло изменения в таможенный режим товара – было разрешено ввезти в страну 350 тыс. т белого сахара без уплаты пошлины (в рамках действующего режима пошлина составила бы 340$/т).

Тем не менее, по итогам января-сентября 2021 года в Россию было ввезено всего 7,3 тыс. т сахара-сырца и 113,4 тыс. т белого сахара (рис.1). Причем последний в основном приехал из Белоруссии – 73 тыс. т. А вот экспорт белого сахара составил 310 тыс. т. Таким образом, Россия осталась нетто-экспортером сахара и в проблемном 2021 году.

Импортозамещение на сахарном рынке произошло в 2016/17 сельхозсезоне. С тех пор и российские цены на сахар стали ниже, чем мировые (рис. 2). Но при этом, они стали более волатильными. Интересно, что с начала пандемии – с марта 2020 года – импортные цены на сахар были почти в 3 раза менее волатильными, чем цена на сахар на российском рынке. То есть, если бы Россия оставалась крупным импортером этого продукта, то внимание регулирующих органов, наверное он бы даже и не привлек.

Тем не менее, сейчас (когда формально внутренняя цена не регулируется), в России цена на сахар на 11% ниже импортного паритета (биржевой цены сахара с учетом пошлины в пересчете на рубли). С нулевой пошлиной сегодня импортный белый сахар бы стоил 37,5 руб./кг в оптовом сегменте (без учета стоимости перевозки). Согласно Росстату, средняя цена производителей сахара в октябре составляла 38 руб./кг.

{kind=link}

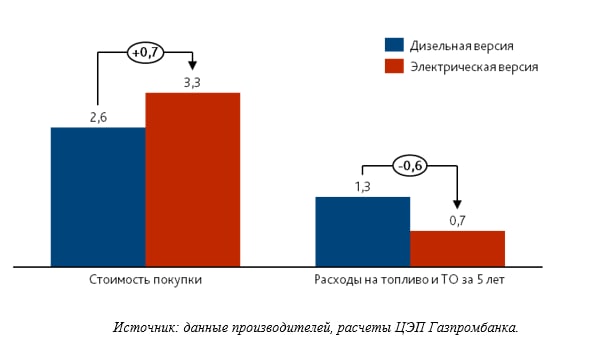

Рынок электро-LCV может стать главной нишей внедрения электромобилей в России

9 ноября Правительство подготовило предложение по увеличению в 9 раз утилизационного сбора для электромобилей. Также, ранее стало известно, что Россия не поддерживает продление нулевой таможенной пошлины на ввоз электромобилей в Таможенный союз после 31 декабря 2021 г. То есть цены на электромобили значительно вырастут с января 2022 г. Это замедлит темпы роста рынка легковых электромобилей в России примерно в два раза (с 25% до 12% до 2025 г. в среднем), особенно, учитывая, что российского производства легковых электромобилей следует ожидать не ранее, чем в 2025 гг.

Новым драйвером развития рынка электромобилей в этих условиях может стать сегмент легкого коммерческого транспорта (LCV). Производители заявляют, что намерены начать локальное производство электроверсий Ford Transit и ГАЗель Next после 2022 г. По оценке ЦЭП, удельные операционные расходы на 1 км электрического LCV почти в 2 раза ниже, чем у современного LCV с турбодизелем. Учитывая ожидаемые параметры перспективных электро-LCV для российского рынка, можно ожидать паритета по стоимости владения дизельным и электро-LCV при эксплуатации в течение 5 лет, с годовым пробегом свыше 30 тыс. км, за счет более низких расходов на ТО и топливо. Однако, для такого результата должен быть выполнен ряд условий со стороны эксплуатанта: пробег в пределах 120 км в сутки, наличие возможности организовать регулярную подзарядку машин.

Вышеупомянутым условиям работы соответствует доставка товаров в онлайн-торговле. В 2020 г. онлайн-торговля выросла более, чем на 40%, и в 2021-2025 гг. темпы роста ожидаются значительные. Поэтому, при появлении на рынке локальных моделей электро-LCV, они станут востребованы в том объеме, в котором их смогут предложить производители. Единственным препятствием для этого могут стать требования по глубине локализации для получения производителями всех преимуществ статуса российской продукции. При мягких требованиях к локализации в первые годы – можно ожидать достижения электромобилями доли в 4-5% от рынка LCV уже к 2025 г.

9 ноября Правительство подготовило предложение по увеличению в 9 раз утилизационного сбора для электромобилей. Также, ранее стало известно, что Россия не поддерживает продление нулевой таможенной пошлины на ввоз электромобилей в Таможенный союз после 31 декабря 2021 г. То есть цены на электромобили значительно вырастут с января 2022 г. Это замедлит темпы роста рынка легковых электромобилей в России примерно в два раза (с 25% до 12% до 2025 г. в среднем), особенно, учитывая, что российского производства легковых электромобилей следует ожидать не ранее, чем в 2025 гг.

Новым драйвером развития рынка электромобилей в этих условиях может стать сегмент легкого коммерческого транспорта (LCV). Производители заявляют, что намерены начать локальное производство электроверсий Ford Transit и ГАЗель Next после 2022 г. По оценке ЦЭП, удельные операционные расходы на 1 км электрического LCV почти в 2 раза ниже, чем у современного LCV с турбодизелем. Учитывая ожидаемые параметры перспективных электро-LCV для российского рынка, можно ожидать паритета по стоимости владения дизельным и электро-LCV при эксплуатации в течение 5 лет, с годовым пробегом свыше 30 тыс. км, за счет более низких расходов на ТО и топливо. Однако, для такого результата должен быть выполнен ряд условий со стороны эксплуатанта: пробег в пределах 120 км в сутки, наличие возможности организовать регулярную подзарядку машин.

Вышеупомянутым условиям работы соответствует доставка товаров в онлайн-торговле. В 2020 г. онлайн-торговля выросла более, чем на 40%, и в 2021-2025 гг. темпы роста ожидаются значительные. Поэтому, при появлении на рынке локальных моделей электро-LCV, они станут востребованы в том объеме, в котором их смогут предложить производители. Единственным препятствием для этого могут стать требования по глубине локализации для получения производителями всех преимуществ статуса российской продукции. При мягких требованиях к локализации в первые годы – можно ожидать достижения электромобилями доли в 4-5% от рынка LCV уже к 2025 г.

{kind=link}

Как мы писали ранее, глобальная инициатива по сокращению выбросов метана США и ЕС стала едва ли не главной неожиданностью Конференции ООН по изменению климата (СОР26). Инициатива скорее всего окажет дополнительное давление на газовую промышленность: акцент сделан на сокращение выбросов метана в нефтегазовом секторе, доля которого в антропогенных выбросах метана составляет только около 20%. Между тем, в пересчете в СО2-эквивалент, мировые выбросы метана от нефтегазовой отрасли сопоставимы с ежегодными выбросами СО2 США – страны, занимающей второе место в мире по этому показателю.

Подробнее о глобальной инициативе по метану и итогах СОР26 слушайте в макрообзоре ЦЭП сегодня в 13:00 по мск.

Подробнее о глобальной инициативе по метану и итогах СОР26 слушайте в макрообзоре ЦЭП сегодня в 13:00 по мск.

Текущая ситуация на российском рынке сульфата аммония

Производство сульфата аммония в России в 2020 г. составило 1,7 млн т, увеличившись на 12% г/г, в 2021 г. рост выпуска сульфата аммония также высок и достигает 8-9%. Такие темпы объясняются загрузкой новой установки Фосагро, запущенной в 2020 г. Большая часть поставок российскими заводами осуществляется на внутренний рынок, чуть более трети произведенной продукции поставляется на экспорт. Значительную долю (около 20%) на российском рынке сульфата аммония всё ещё занимают металлургические предприятия, выпускающие его как побочный продукт.

Если говорить про цены, то, как и в других продуктовых нишах рынка азотных удобрений, стоимость сульфата аммония значительно выросла в 2021 г.: цены российских производителей возросли в 1,5 раза. При этом заметна существенная дифференциация цен для внутренних поставок и поставок на экспорт: экспортные цены за последний год в среднем на 30-40% выше.

Производство сульфата аммония в России в 2020 г. составило 1,7 млн т, увеличившись на 12% г/г, в 2021 г. рост выпуска сульфата аммония также высок и достигает 8-9%. Такие темпы объясняются загрузкой новой установки Фосагро, запущенной в 2020 г. Большая часть поставок российскими заводами осуществляется на внутренний рынок, чуть более трети произведенной продукции поставляется на экспорт. Значительную долю (около 20%) на российском рынке сульфата аммония всё ещё занимают металлургические предприятия, выпускающие его как побочный продукт.

Если говорить про цены, то, как и в других продуктовых нишах рынка азотных удобрений, стоимость сульфата аммония значительно выросла в 2021 г.: цены российских производителей возросли в 1,5 раза. При этом заметна существенная дифференциация цен для внутренних поставок и поставок на экспорт: экспортные цены за последний год в среднем на 30-40% выше.

{kind=link}

Ставки аренды на грузовые ж/д вагоны продолжают показывать восходящий тренд, импульс роста цен на полувагоны еще не иссяк

В железнодорожных перевозках наиболее востребованным остается сегмент полувагонов. Растут, но гораздо медленнее, цены на предоставление цистерн и платформ, а в сегментах крытых вагонов и хопперах подорожание приостановилось.

В сегменте полувагонов ставки аренды приближаются к 1500 руб./сут. за вагон по ранее заключенным контрактам, а стоимость аренды на спотовом рынке достигает 2500-3000 руб./сут. Цены на споте уже превышают уровни 2018-2019 гг., когда был дефицит вагонов, перевозки росли, а цены на уголь были высокими (по тем меркам). Вместе с тем, наблюдаемая сейчас коррекция спотовых цен на уголь пока не отразилась в снижении ставок аренды.

Рост ставок предоставления вагонов привел и к росту стоимости перевозки угля для грузоотправителей. Так, по ключевым маршрутам доставки Кузбасс – порты Северо-Запада индикативная стоимость отправки энергетического угля превысила 3000 руб./т. На маршруте Кузбасс – порты Дальнего Востока стоимость превысила 3600 руб./т. Это в 2 раза выше по сравнению со стоимостью перевозки в ноябре 2020 г. Cредняя стоимость перевозки за 2021 г. вырастет не так сильно: в среднем на 25-30% к 2020 г. Вместе с тем, доля стоимости ж/д перевозки в цене угля на базисе FOB составит около 25%, тогда как в предыдущие годы уровень издержек на ж/д перевозку был в диапазоне 30-50% от цены угля.

В железнодорожных перевозках наиболее востребованным остается сегмент полувагонов. Растут, но гораздо медленнее, цены на предоставление цистерн и платформ, а в сегментах крытых вагонов и хопперах подорожание приостановилось.

В сегменте полувагонов ставки аренды приближаются к 1500 руб./сут. за вагон по ранее заключенным контрактам, а стоимость аренды на спотовом рынке достигает 2500-3000 руб./сут. Цены на споте уже превышают уровни 2018-2019 гг., когда был дефицит вагонов, перевозки росли, а цены на уголь были высокими (по тем меркам). Вместе с тем, наблюдаемая сейчас коррекция спотовых цен на уголь пока не отразилась в снижении ставок аренды.

Рост ставок предоставления вагонов привел и к росту стоимости перевозки угля для грузоотправителей. Так, по ключевым маршрутам доставки Кузбасс – порты Северо-Запада индикативная стоимость отправки энергетического угля превысила 3000 руб./т. На маршруте Кузбасс – порты Дальнего Востока стоимость превысила 3600 руб./т. Это в 2 раза выше по сравнению со стоимостью перевозки в ноябре 2020 г. Cредняя стоимость перевозки за 2021 г. вырастет не так сильно: в среднем на 25-30% к 2020 г. Вместе с тем, доля стоимости ж/д перевозки в цене угля на базисе FOB составит около 25%, тогда как в предыдущие годы уровень издержек на ж/д перевозку был в диапазоне 30-50% от цены угля.

{kind=link}

Популярность квартир с отделкой в Московском регионе растет

Жители Московского региона при покупке новостроек стали чаще отдавать предпочтение в пользу квартир с отделкой. Увеличение доли квартир с отделкой характерно для проектов масс-маркета (эконом/комфорт), в которых в основном берут квартиры в ипотеку.

Потенциальных покупателей привлекает возможность сразу после сдачи дома в эксплуатацию своевременно переехать в новое жилье, избежав при этом всех мероприятий, связанных с ремонтными работами. Людей привлекает возможность также сэкономить на ремонте в среднем до 13%, поскольку застройщик производит оптовые закупки отделочных материалов. Помимо экономии средств предполагается, что жители таких новостроек не будут жить в постоянном шуме от ремонтных работ соседей.

На сегодняшний момент в борьбе за покупателя застройщики предлагают различные опции по отделке помещений: полная чистовая отделка (возможно с кухонным гарнитуром и др.), отделка White Box (предчистовая отделка, в которой выполнены все черновые работы). Однако, судя из практики, крайне редко получается принять квартиру с ремонтом от застройщика с первого раза и без замечаний по отделочным работам. Нередко, застройщик оставляет за собой право на изменение фирм отделочных материалов и заменяет их на более дешевые и менее качественные аналоги (прописано мелким шрифтом в ДДУ). Соответственно, и качество подобного ремонта оставляет желать лучшего.

Учитывая тот факт, что в Московском регионе по результатам 3 кв. 2021 г. уже 55% недвижимости реализуется с отделкой, а за весь 2020 год этот показатель составил 45%, в 2019 г. - 43%, можно предположить, что этот показатель будет только расти, а застройщики, осуществляющие продажи квартир с отделкой будут совершенствовать свои механизмы проверок и проведения качественных ремонтных работ в своих проектах.

Жители Московского региона при покупке новостроек стали чаще отдавать предпочтение в пользу квартир с отделкой. Увеличение доли квартир с отделкой характерно для проектов масс-маркета (эконом/комфорт), в которых в основном берут квартиры в ипотеку.

Потенциальных покупателей привлекает возможность сразу после сдачи дома в эксплуатацию своевременно переехать в новое жилье, избежав при этом всех мероприятий, связанных с ремонтными работами. Людей привлекает возможность также сэкономить на ремонте в среднем до 13%, поскольку застройщик производит оптовые закупки отделочных материалов. Помимо экономии средств предполагается, что жители таких новостроек не будут жить в постоянном шуме от ремонтных работ соседей.

На сегодняшний момент в борьбе за покупателя застройщики предлагают различные опции по отделке помещений: полная чистовая отделка (возможно с кухонным гарнитуром и др.), отделка White Box (предчистовая отделка, в которой выполнены все черновые работы). Однако, судя из практики, крайне редко получается принять квартиру с ремонтом от застройщика с первого раза и без замечаний по отделочным работам. Нередко, застройщик оставляет за собой право на изменение фирм отделочных материалов и заменяет их на более дешевые и менее качественные аналоги (прописано мелким шрифтом в ДДУ). Соответственно, и качество подобного ремонта оставляет желать лучшего.

Учитывая тот факт, что в Московском регионе по результатам 3 кв. 2021 г. уже 55% недвижимости реализуется с отделкой, а за весь 2020 год этот показатель составил 45%, в 2019 г. - 43%, можно предположить, что этот показатель будет только расти, а застройщики, осуществляющие продажи квартир с отделкой будут совершенствовать свои механизмы проверок и проведения качественных ремонтных работ в своих проектах.

{kind=link}

Стоимость квот на выбросы СО2 на европейской торговой системе выросла до нового исторического максимума

Цена квот на выбросы СО2 на европейской торговой системе выросла до 71 евро/СО2е. Высокая стоимость природного газа в ЕС вынуждает производителей электроэнергии использовать угольные электростанции, покупая при этом дополнительные квоты на выбросы углекислого газа. Всё это происходит на фоне сезонного роста спроса на электроэнергию (из-за похолодания) и сокращения производства электроэнергии ветряными электростанциями вследствие неблагоприятных для ветрогенерации погодных условий. Доля ветроэнергетики в балансе производства электроэнергии в ЕС за последние 5 дней снизилась с 20 до 13%. Также росту цен способствует информационный фон вокруг принятых на COP26 решений относительно развития международной торговли квотами. Затраты генераторов на покупку квот продолжают разгонять цены на электроэнергию, которые и так уже достаточно высоки из-за высокой стоимости энергоресурсов.

Цена квот на выбросы СО2 на европейской торговой системе выросла до 71 евро/СО2е. Высокая стоимость природного газа в ЕС вынуждает производителей электроэнергии использовать угольные электростанции, покупая при этом дополнительные квоты на выбросы углекислого газа. Всё это происходит на фоне сезонного роста спроса на электроэнергию (из-за похолодания) и сокращения производства электроэнергии ветряными электростанциями вследствие неблагоприятных для ветрогенерации погодных условий. Доля ветроэнергетики в балансе производства электроэнергии в ЕС за последние 5 дней снизилась с 20 до 13%. Также росту цен способствует информационный фон вокруг принятых на COP26 решений относительно развития международной торговли квотами. Затраты генераторов на покупку квот продолжают разгонять цены на электроэнергию, которые и так уже достаточно высоки из-за высокой стоимости энергоресурсов.

Общий спрос на золото в мире снизился на 9% г/г в январе-сентябре 2021 г.

Общий спрос на золото в мире снизился на 9% г/г в январе-сентябре 2021 г. Это снижение было связано с оттоком вложений из ETF-фондов, инвестирующих в слитки золота. В прошлом году, в январе-сентябре 2020 г., ETF-фонды обеспечили 34% спроса на золото. Участники финансовых рынков Северной Америки и Европы наращивали вложения в золото на фоне снижение процентных ставок и роста инфляционных ожиданий. В текущем году инвесторы напротив – сокращали вложения, ожидая снижения экономических стимулов в развитых странах и Китае. В октябре-ноябре 2021 г. в мире резко усилились инфляционные ожидания на фоне мирового энергетического и логистического кризиса. Это привело к возврату инвесторов на рынок золота.

Другие компоненты спроса на золото демонстрируют резкий рост в текущем году: ювелиры увеличили закупки золота на 49% г/г до 1323 т в январе-сентябре 2021 г. Самое значительное восстановление спроса ювелиров было в Китае – рост на 81% г/г в январе-сентябре 2021 г. В Индии закупки выросли на 45% г/г в январе-сентябре 2021 г., в странах Ближнего Востока – на 43% г/г, в США – на 38% г/г, а в России – на 39% г/г. Однако в целом в текущем году мировой ювелирный спрос отстает на 14% от потребления в январе-сентябре 2019 г. Со снижением эпидемиологических ограничений в 2022-2023 гг. произойдет реализация отложенного спроса в результате чего потребление может временно превысить обычный уровень спроса. В большинстве стран, которые являются крупнейшими потребителями золота, потребительский спрос достигал пиковых значений в 2011 г., на фоне реализации отложенного спроса после глобального кредитного кризиса 2008 г., и в 2013 г., когда золото подешевело из-за сокращения позиций на фьючерсном рынке западными банками.

Центральные банки вновь стали одним из крупнейших источников спроса на золото в мире: в январе-сентябре 2021 г. закупки золота ЦБ выросли на 103% г/г до 393 т. В 2020 г. центральные банки сокращали закупки золота, т.к. направляли денежные средства на поддержку экономики на фоне эпидемиологических ограничений. Сейчас же центральные банки начали фокусироваться на обеспечении стабильности валют, в том числе наращивая запасы слитков золота.

Общий спрос на золото в мире снизился на 9% г/г в январе-сентябре 2021 г. Это снижение было связано с оттоком вложений из ETF-фондов, инвестирующих в слитки золота. В прошлом году, в январе-сентябре 2020 г., ETF-фонды обеспечили 34% спроса на золото. Участники финансовых рынков Северной Америки и Европы наращивали вложения в золото на фоне снижение процентных ставок и роста инфляционных ожиданий. В текущем году инвесторы напротив – сокращали вложения, ожидая снижения экономических стимулов в развитых странах и Китае. В октябре-ноябре 2021 г. в мире резко усилились инфляционные ожидания на фоне мирового энергетического и логистического кризиса. Это привело к возврату инвесторов на рынок золота.

Другие компоненты спроса на золото демонстрируют резкий рост в текущем году: ювелиры увеличили закупки золота на 49% г/г до 1323 т в январе-сентябре 2021 г. Самое значительное восстановление спроса ювелиров было в Китае – рост на 81% г/г в январе-сентябре 2021 г. В Индии закупки выросли на 45% г/г в январе-сентябре 2021 г., в странах Ближнего Востока – на 43% г/г, в США – на 38% г/г, а в России – на 39% г/г. Однако в целом в текущем году мировой ювелирный спрос отстает на 14% от потребления в январе-сентябре 2019 г. Со снижением эпидемиологических ограничений в 2022-2023 гг. произойдет реализация отложенного спроса в результате чего потребление может временно превысить обычный уровень спроса. В большинстве стран, которые являются крупнейшими потребителями золота, потребительский спрос достигал пиковых значений в 2011 г., на фоне реализации отложенного спроса после глобального кредитного кризиса 2008 г., и в 2013 г., когда золото подешевело из-за сокращения позиций на фьючерсном рынке западными банками.

Центральные банки вновь стали одним из крупнейших источников спроса на золото в мире: в январе-сентябре 2021 г. закупки золота ЦБ выросли на 103% г/г до 393 т. В 2020 г. центральные банки сокращали закупки золота, т.к. направляли денежные средства на поддержку экономики на фоне эпидемиологических ограничений. Сейчас же центральные банки начали фокусироваться на обеспечении стабильности валют, в том числе наращивая запасы слитков золота.

{kind=link}