Индия может удвоить мощности по производству стали к 2030 г.

В прошедшем десятилетии Индия была страной с самой успешной и быстрорастущей черной металлургией в мире среди крупных стран: мощности по производству стальной продукции выросли на 99% с 67 млн т в 2010 г. до 134 млн т в 2020 г., а выплавка стали за это же время выросла на 45% до 100 млн т (мощности по выплавке достигли 132 млн т).

Правительство Индии создавало условия для массового строительства жилья с целью решения проблем бедности в стране. Одним из основных необходимых строительных материалов, кроме цемента, является стальная продукцию, такая как арматура.

В прошлом заявления правительства Индии о планах по развитию собственной металлургии встречали значительный скептицизм экспертного сообщества. В качестве основных препятствий для роста производства стали в Индии выделялись чрезмерный, по мировым меркам, уровень долга металлургических предприятий и низкий уровень доходов населения, что могло ограничивать спрос на жилье.

Для большинства экспертов вне Индии и, наверное, Китая, трудно воспринимать столь высокие темпы роста отраслей тяжелой промышленности. Для примера в России за этот временной промежуток мощности по выплавке стали выросли лишь на 7% до 90 млн т.

В этом году в Индии правительство вновь подняло на первый план задачу увеличения сталелитейных мощностей в стране, но теперь в 2,3 раза за восемь лет до 300 млн т к 2030 г. Предполагается значительно сократить долю государства в металлургической промышленности и создать условия для привлечения частных инвестиций. Подушевое потребления стали в Индии должно вырасти до 160 кг/чел. в год к 2030 г. (в России текущее потребление около 300 кг/чел. в год).

Для Индии важность развития черной металлургии также обуславливается большим вкладом в развитие экономики: 40% инвестиций обрабатывающей промышленности в 2020-2021 гг. осуществили сталелитейные комбинаты.

Центр экономического прогнозирования (ЦЭП) Газпромбанка полагает, что столько значительные темпы роста металлургии Индии могут быть вполне достижимы: ключевой особенностью развития строительства жилья (основной потребитель стали) в стране был гармоничный рост предложения жилья и спроса на него – в Индии до ковидного кризиса не формировался «навес» непроданного жилья, как это произошло в Срединном государстве.

Развитие черной металлургии Индии будет создавать спрос на импорт металлургического сырья в страну, прежде всего на коксующиеся угли и угли ПУТ (PCI - угли для вдувания пылеугольного топлива). Индийская сталелитейная промышленность получает 70% коксующихся углей из Австралии – местные угли для металлургии в стране неприемлемо низкого качества. На фоне дальнейшего ускорения собственной металлургии задача диверсификации поставок станет очень важна.

В прошедшем десятилетии Индия была страной с самой успешной и быстрорастущей черной металлургией в мире среди крупных стран: мощности по производству стальной продукции выросли на 99% с 67 млн т в 2010 г. до 134 млн т в 2020 г., а выплавка стали за это же время выросла на 45% до 100 млн т (мощности по выплавке достигли 132 млн т).

Правительство Индии создавало условия для массового строительства жилья с целью решения проблем бедности в стране. Одним из основных необходимых строительных материалов, кроме цемента, является стальная продукцию, такая как арматура.

В прошлом заявления правительства Индии о планах по развитию собственной металлургии встречали значительный скептицизм экспертного сообщества. В качестве основных препятствий для роста производства стали в Индии выделялись чрезмерный, по мировым меркам, уровень долга металлургических предприятий и низкий уровень доходов населения, что могло ограничивать спрос на жилье.

Для большинства экспертов вне Индии и, наверное, Китая, трудно воспринимать столь высокие темпы роста отраслей тяжелой промышленности. Для примера в России за этот временной промежуток мощности по выплавке стали выросли лишь на 7% до 90 млн т.

В этом году в Индии правительство вновь подняло на первый план задачу увеличения сталелитейных мощностей в стране, но теперь в 2,3 раза за восемь лет до 300 млн т к 2030 г. Предполагается значительно сократить долю государства в металлургической промышленности и создать условия для привлечения частных инвестиций. Подушевое потребления стали в Индии должно вырасти до 160 кг/чел. в год к 2030 г. (в России текущее потребление около 300 кг/чел. в год).

Для Индии важность развития черной металлургии также обуславливается большим вкладом в развитие экономики: 40% инвестиций обрабатывающей промышленности в 2020-2021 гг. осуществили сталелитейные комбинаты.

Центр экономического прогнозирования (ЦЭП) Газпромбанка полагает, что столько значительные темпы роста металлургии Индии могут быть вполне достижимы: ключевой особенностью развития строительства жилья (основной потребитель стали) в стране был гармоничный рост предложения жилья и спроса на него – в Индии до ковидного кризиса не формировался «навес» непроданного жилья, как это произошло в Срединном государстве.

Развитие черной металлургии Индии будет создавать спрос на импорт металлургического сырья в страну, прежде всего на коксующиеся угли и угли ПУТ (PCI - угли для вдувания пылеугольного топлива). Индийская сталелитейная промышленность получает 70% коксующихся углей из Австралии – местные угли для металлургии в стране неприемлемо низкого качества. На фоне дальнейшего ускорения собственной металлургии задача диверсификации поставок станет очень важна.

👍16

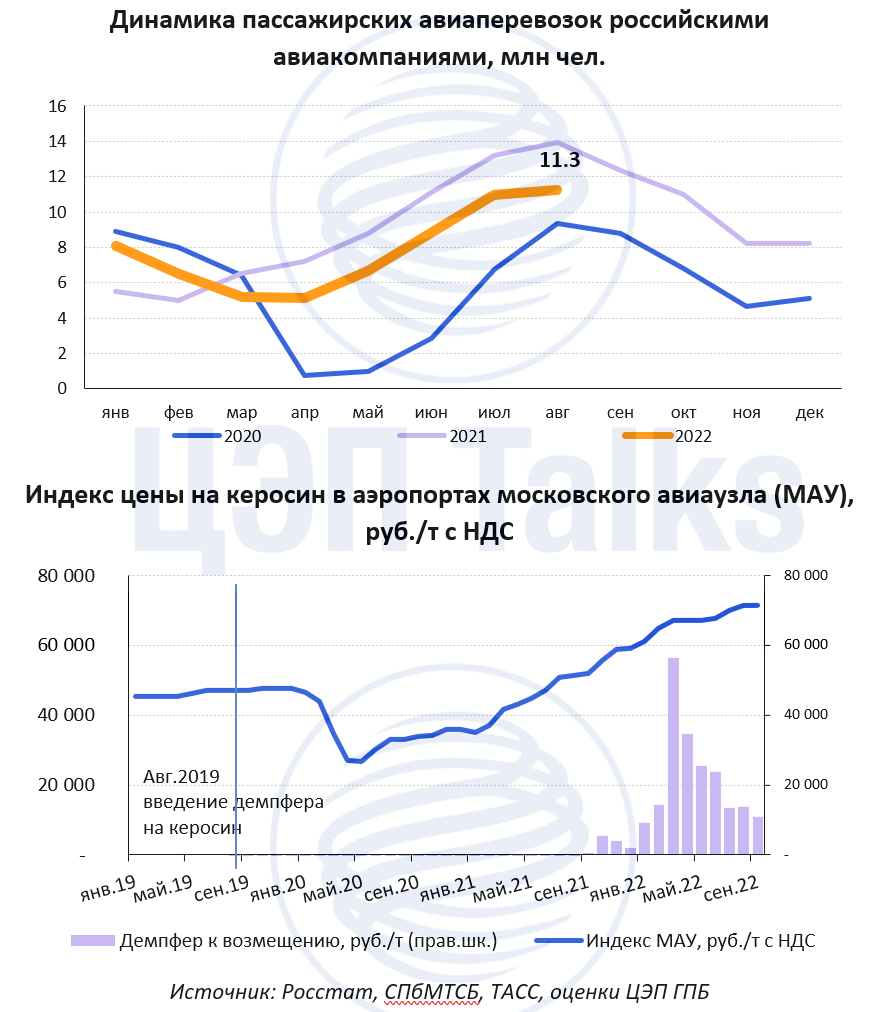

Пассажирские авиаперевозки России в 2022 г. – отставание от прошлого года может составить менее 15%, что оптимистичнее более ранних прогнозов

Объем пассажирских перевозок воздушным транспортом за 8 мес. 2022 г. составил 62,6 млн чел., что на 12% меньше по сравнению с 2021 г. В 2022 г. пассажиропоток на внутренних направлениях сократится на 3-5% и составит около 84 млн пассажиров, что лучше ожиданий начала года. Например, S7 ожидают достижения собственного пассажиропотока на уровне прошлого года. Доля международных авиаперевозок, выполняемых российскими авиакомпаниями, сокращалась с начала 2022 г. и к середине лета достигла минимальных значений за наблюдаемый период – 10% от общего пассажиропотока.

Индекс цен на керосин в московском авиаузле держится вблизи максимальных уровней, однако получение компенсаций за счет демпферного механизма позволяет сглаживать резкие всплески цен. Например, при цене на бирже 71 тыс. руб./т в сентябре, компенсация авиакомпаниям составила 10,7 тыс. руб./т. Расчетная «эффективная» стоимость керосина в среднем за 2022 г. составит около 50 тыс. руб./т за счет повышенных компенсаций в первой половине года.

Показатели средней загрузки кресел в начале 2022 г. были на уровне 78%, но к середине лета выросли до 85%, что соответствует максимумам прошлого года. В летние месяцы на внутренних маршрутах было занято более 90% кресел, что объясняется сохранением спроса на внутренние направления, а также корректировкой и адаптацией маршрутной сети и работы парка авиакомпаний под текущие условия.

Объем пассажирских перевозок воздушным транспортом за 8 мес. 2022 г. составил 62,6 млн чел., что на 12% меньше по сравнению с 2021 г. В 2022 г. пассажиропоток на внутренних направлениях сократится на 3-5% и составит около 84 млн пассажиров, что лучше ожиданий начала года. Например, S7 ожидают достижения собственного пассажиропотока на уровне прошлого года. Доля международных авиаперевозок, выполняемых российскими авиакомпаниями, сокращалась с начала 2022 г. и к середине лета достигла минимальных значений за наблюдаемый период – 10% от общего пассажиропотока.

Индекс цен на керосин в московском авиаузле держится вблизи максимальных уровней, однако получение компенсаций за счет демпферного механизма позволяет сглаживать резкие всплески цен. Например, при цене на бирже 71 тыс. руб./т в сентябре, компенсация авиакомпаниям составила 10,7 тыс. руб./т. Расчетная «эффективная» стоимость керосина в среднем за 2022 г. составит около 50 тыс. руб./т за счет повышенных компенсаций в первой половине года.

Показатели средней загрузки кресел в начале 2022 г. были на уровне 78%, но к середине лета выросли до 85%, что соответствует максимумам прошлого года. В летние месяцы на внутренних маршрутах было занято более 90% кресел, что объясняется сохранением спроса на внутренние направления, а также корректировкой и адаптацией маршрутной сети и работы парка авиакомпаний под текущие условия.

{kind=link}

👍13

Можно ли однозначно говорить о росте инфляционного давления?

На прошлой неделе Росстат опубликовал данные по инфляции в сентябре 2022 г., рост потребительских цен составил 13,7% г/г, сократившись с 14,3% г/г в августе. Однако с марта текущего года для анализа инфляционной динамики корректнее опираться на данные месячных темпов роста цен.

После продолжительного периода снижения цен с мая 2022 г. в сентябре был зафиксирован их рост на 0,36% м/м (здесь и далее с учетом сезонной корректировки). Несмотря на положительные цифры инфляции, в структуре потребительской корзины динамика цен остается разнонаправленной.

Основной рост потребительских цен в сентябре сформировался за счет отдельных потребительских услуг. Так, существенный вклад в услугах внесло изменение тарифов страхования ОСАГО за счет расширения коридора стоимости на 26%. Данные изменения являются разовым фактором, отражающим по большей части накопленное с начала года изменение цен на автозапчасти, но не устойчивую тенденцию к росту цен. Второй по величине вклад - индексация тарифов в услугах сотовой связи (+2% м/м). С июня 2022 г. именно потребительские услуги вносят положительный вклад в инфляцию, «подстраиваясь» под возросший с марта уровень цен.

В то же время в существенной доле потребительской корзины: легковых автомобилях (-0,1% м/м), бытовой технике и электронике (-0,6% м/м), мебели и строительных материалах (-0,5% м/м) сохраняется коррекция цен после их резкого роста в марте. Данная коррекция продолжается даже в условиях незначительного ослабления номинального курса рубля, что в том числе может быть связано с расширением доступного предложения за счет роста объемов импорта (по нашей оценке, в сентябре в стоимостном выражении импорт был всего на -9% ниже сентября 2021 г.). Дефляционным фактором здесь также остается ограниченный спрос населения на непродовольственные товары - объем розничной торговли сохраняется на ~8% ниже уровня аналогичного периода 2019 г.

Несмотря на наблюдаемый разворот в тенденции и наличие значимых разовых факторов, в сентябре рост потребительских цен в годовом выражении незначительно превышал таргет Банка России, составляя 4,4%.

На прошлой неделе Росстат опубликовал данные по инфляции в сентябре 2022 г., рост потребительских цен составил 13,7% г/г, сократившись с 14,3% г/г в августе. Однако с марта текущего года для анализа инфляционной динамики корректнее опираться на данные месячных темпов роста цен.

После продолжительного периода снижения цен с мая 2022 г. в сентябре был зафиксирован их рост на 0,36% м/м (здесь и далее с учетом сезонной корректировки). Несмотря на положительные цифры инфляции, в структуре потребительской корзины динамика цен остается разнонаправленной.

Основной рост потребительских цен в сентябре сформировался за счет отдельных потребительских услуг. Так, существенный вклад в услугах внесло изменение тарифов страхования ОСАГО за счет расширения коридора стоимости на 26%. Данные изменения являются разовым фактором, отражающим по большей части накопленное с начала года изменение цен на автозапчасти, но не устойчивую тенденцию к росту цен. Второй по величине вклад - индексация тарифов в услугах сотовой связи (+2% м/м). С июня 2022 г. именно потребительские услуги вносят положительный вклад в инфляцию, «подстраиваясь» под возросший с марта уровень цен.

В то же время в существенной доле потребительской корзины: легковых автомобилях (-0,1% м/м), бытовой технике и электронике (-0,6% м/м), мебели и строительных материалах (-0,5% м/м) сохраняется коррекция цен после их резкого роста в марте. Данная коррекция продолжается даже в условиях незначительного ослабления номинального курса рубля, что в том числе может быть связано с расширением доступного предложения за счет роста объемов импорта (по нашей оценке, в сентябре в стоимостном выражении импорт был всего на -9% ниже сентября 2021 г.). Дефляционным фактором здесь также остается ограниченный спрос населения на непродовольственные товары - объем розничной торговли сохраняется на ~8% ниже уровня аналогичного периода 2019 г.

Несмотря на наблюдаемый разворот в тенденции и наличие значимых разовых факторов, в сентябре рост потребительских цен в годовом выражении незначительно превышал таргет Банка России, составляя 4,4%.

{kind=link}

👍12

2022 отмечен сильнейшей эпидемией высокопатогенного гриппа птиц в Северной Атлантике

В октябре орнитологи Европы и Северной Америки забили тревогу: в 2022 году было зарегистрировано рекордное количество вспышек гриппа птиц, эпидемия продолжается в 37 странах, она затронула как промышленные птицефермы, так и дикие популяции и колонии перелетных птиц. Уже более 50 млн голов бройлера было уничтожено в Европе, а с началом сезона миграций вирус будет распространяться и в другие страны. Испытывает проблемы и США: в Арканзасе – третьем штате-производителей мяса бройлера страны – отмечены случаи на промышленных фермах.

В России напротив, ситуация с гриппом птиц в текущем сезоне существенно улучшилась по сравнению с прошлым годом, когда из-за сложной эпидемологической обстановки производство мяса птицы почти не увеличилось, впервые за многие годы.

Тем не менее, распространение птичьего гриппа в США и ЕС в текущем сезоне опасно еще и потому, что затрагивает регионы (Великобританию, Арканзас), где расположены главные мировые центры генетики бройлера, обеспечивающие своей продукцией все страны. В мире сложилась дуополия в поставках генетического материала для современного производства мяса бройлера: компании Cobb и Aviagen контролируют 90% поставок инкубационного яйца для современных птицекомплексов. К счастью, в данном бизнесе традиционно серьезно относятся к биобезопасности и контролю за рисками: обе компанию разместили центры по воспроизводству «чистых линий» (линия – аналог породы у птицы) на всех континентах. У компании Cobb таких ферм всего 7 в мире, в том числе 2 в Азии и 1 в Новой Зеландии, а у Aviagen крупнейшая ферма расположена в штате Сан-Паулу, Бразилия. Эти немногочисленные центры воспроизводства поставляют генетический материал в виде яиц прапрародительских особей в порядка 200 центров по всему миру, где уже из них вылупляются «бабушки и дедушки» обычных мясных бройлеров.

В России центров производства «чистых линий нет», но действует несколько ферм по выращиванию родительского стада, а также прародительского – в Тульской области. Наша страна в прошлом году производила около 85% необходимых для птицекомплексов инкубационных яиц, остальные импортировались.

В октябре орнитологи Европы и Северной Америки забили тревогу: в 2022 году было зарегистрировано рекордное количество вспышек гриппа птиц, эпидемия продолжается в 37 странах, она затронула как промышленные птицефермы, так и дикие популяции и колонии перелетных птиц. Уже более 50 млн голов бройлера было уничтожено в Европе, а с началом сезона миграций вирус будет распространяться и в другие страны. Испытывает проблемы и США: в Арканзасе – третьем штате-производителей мяса бройлера страны – отмечены случаи на промышленных фермах.

В России напротив, ситуация с гриппом птиц в текущем сезоне существенно улучшилась по сравнению с прошлым годом, когда из-за сложной эпидемологической обстановки производство мяса птицы почти не увеличилось, впервые за многие годы.

Тем не менее, распространение птичьего гриппа в США и ЕС в текущем сезоне опасно еще и потому, что затрагивает регионы (Великобританию, Арканзас), где расположены главные мировые центры генетики бройлера, обеспечивающие своей продукцией все страны. В мире сложилась дуополия в поставках генетического материала для современного производства мяса бройлера: компании Cobb и Aviagen контролируют 90% поставок инкубационного яйца для современных птицекомплексов. К счастью, в данном бизнесе традиционно серьезно относятся к биобезопасности и контролю за рисками: обе компанию разместили центры по воспроизводству «чистых линий» (линия – аналог породы у птицы) на всех континентах. У компании Cobb таких ферм всего 7 в мире, в том числе 2 в Азии и 1 в Новой Зеландии, а у Aviagen крупнейшая ферма расположена в штате Сан-Паулу, Бразилия. Эти немногочисленные центры воспроизводства поставляют генетический материал в виде яиц прапрародительских особей в порядка 200 центров по всему миру, где уже из них вылупляются «бабушки и дедушки» обычных мясных бройлеров.

В России центров производства «чистых линий нет», но действует несколько ферм по выращиванию родительского стада, а также прародительского – в Тульской области. Наша страна в прошлом году производила около 85% необходимых для птицекомплексов инкубационных яиц, остальные импортировались.

{kind=link}

👍14😱4

В 2022 г. доходы от нефтегазового сектора Норвегии вырастут вчетверо к прошлому году

По оценкам норвежского министерства финансов в 2022 г. поступления в бюджет страны от нефтегазового сектора вырастут в 4 раза к уровню прошлого года (до 132 млрд долл.). Доходы от добычи нефти в 2022 г. достигнут 42% от всех государственных доходов, что станет максимумом за последние 50 лет. Главные причины этого роста – экстремально высокие цены на энергоресурсы и изменение структуры поставок газа в ЕС. Норвегия – потенциальный бенефициар европейского энергокризиса. В условиях снижения импорта газа из России в ЕС в 2022 г. страна станет главным поставщиком упомянутого ресурса, обеспечив до четверти европейского спроса (90 млрд куб. м).

Примечательно, что возрастающая роль Норвегии на европейском рынке углеводородов не мешает ей реализовывать одну из самых амбициозных климатических политик в мире. Так, еще в 1997 г. страна ввела национальный углеродный налог и в 2008 г. присоединилась к EU ETS. В 2021-2030 гг. норвежское Правительство планирует увеличить стоимость СО2 с 80-85 до 190 евро/т СО2, что приведет к снижению выбросов на 50-55% относительно 2005 г. Предпосылки успешного сочетания роста добычи углеводородов и климатической повестки в Норвегии – высокая доля ГЭС в выработке электроэнергии на протяжении последних десятилетий, развитая экономика и рациональное использование нефтегазовых доходов.

По оценкам норвежского министерства финансов в 2022 г. поступления в бюджет страны от нефтегазового сектора вырастут в 4 раза к уровню прошлого года (до 132 млрд долл.). Доходы от добычи нефти в 2022 г. достигнут 42% от всех государственных доходов, что станет максимумом за последние 50 лет. Главные причины этого роста – экстремально высокие цены на энергоресурсы и изменение структуры поставок газа в ЕС. Норвегия – потенциальный бенефициар европейского энергокризиса. В условиях снижения импорта газа из России в ЕС в 2022 г. страна станет главным поставщиком упомянутого ресурса, обеспечив до четверти европейского спроса (90 млрд куб. м).

Примечательно, что возрастающая роль Норвегии на европейском рынке углеводородов не мешает ей реализовывать одну из самых амбициозных климатических политик в мире. Так, еще в 1997 г. страна ввела национальный углеродный налог и в 2008 г. присоединилась к EU ETS. В 2021-2030 гг. норвежское Правительство планирует увеличить стоимость СО2 с 80-85 до 190 евро/т СО2, что приведет к снижению выбросов на 50-55% относительно 2005 г. Предпосылки успешного сочетания роста добычи углеводородов и климатической повестки в Норвегии – высокая доля ГЭС в выработке электроэнергии на протяжении последних десятилетий, развитая экономика и рациональное использование нефтегазовых доходов.

{kind=link}

👍14

Оперативные показатели отрасли удобрений

На фоне логистических трудностей снижение выпуска удобрений за 8 мес. 2022 г. составило 2,5% (г/г), однако объемы производства всё же превысили уровни 2019 г. (на 10,5%), 2020 г. (на 4%). Экспорт удобрений в целом упал на 11% за 8 мес. 2022 г. (больше всего снизился вывоз аммиачной селитры, хлористого калия, КАС).

В ближайшие полгода сектору придется столкнуться с ростом финансовой нагрузки: ожидается введение экспортной пошлины на удобрения, в случае если мировые цены фосфорных и азотных удобрений превысят 500 долл./т, калийных – 400 долл./т. С другой стороны, в декабре ожидается 8,5%-ное индексирование цен на газ для российских промышленных потребителей.

На фоне логистических трудностей снижение выпуска удобрений за 8 мес. 2022 г. составило 2,5% (г/г), однако объемы производства всё же превысили уровни 2019 г. (на 10,5%), 2020 г. (на 4%). Экспорт удобрений в целом упал на 11% за 8 мес. 2022 г. (больше всего снизился вывоз аммиачной селитры, хлористого калия, КАС).

В ближайшие полгода сектору придется столкнуться с ростом финансовой нагрузки: ожидается введение экспортной пошлины на удобрения, в случае если мировые цены фосфорных и азотных удобрений превысят 500 долл./т, калийных – 400 долл./т. С другой стороны, в декабре ожидается 8,5%-ное индексирование цен на газ для российских промышленных потребителей.

{kind=link}

👍10🔥3

Цены на жилую недвижимость стагнируют 3 недели подряд. Предлагаем воспользоваться моментом и понять, из чего же складывается цена квадратного метра и как на нее влияют застройщик, потребитель, государство.

Локация. Считается, что близость квартиры к центру города является ключевой причиной наценки стоимости жилого метра за счет высокой цены земельного участка, расположения вблизи хорошей социальной, коммерческой и транспортной инфраструктуры. Однако сейчас термин «центр города» заменяется терминами «центр жизненных интересов» или «центр деловой активности». У каждого свой «центр».

Транспортная доступность. Земельные участки вблизи транспортно-пересадочных узлов являются наиболее дорогими и востребованными для застройщиков, поскольку зачастую покупатели готовы переплачивать за пешую доступность к станциям общественного транспорта.

Инфраструктура. Социальная обеспеченность района (школы, сады, поликлиники), коммерческая инфраструктура играют существенную роль на ценообразование квартиры, в связи с чем на нижних коммерческих этажах застройщики все чаще стараются воплотить «город под домом».

Безопасность. В домах повышенного класса считается, что огражденная и охраняемая территория с благоустройством является обязательным атрибутом.

Экология. Промышленные зоны не пользуются большой популярностью среди покупателей, да и возведение жилых домов в таких местах сопряжено с существенными ограничениями. Так появился нишевой сегмент недвижимости «апартаменты гостиничного типа».

Этап строительства. Более актуально для покупки на первичном рынке: на уровне котлована и к моменту отделки мест общественного пользования цена может увеличиться на 20-30%. Сохраняется высокий риск заморозки проекта или сдвига сроков, однако в России уже более 85% новостроек возводится с применением эскроу счетов, мотивирующих застройщиков сдать дом проект в срок.

Материал дома. Монолитные дома ценятся выше панельных или блочных.

Себестоимость строительства. Изменяется в зависимости от самих материалов и рыночных факторов. Безусловное преимущество сектора недвижимости в сложившейся конъюнктуре – у рынка невысокая зависимость от иностранных комплектующих (лифты, инженерное обеспечение, отделочные материалы в классах бизнес и выше).

Этаж, площадь, планировка, отделка. Эти факторы относятся непосредственно к лоту, среди наиболее распространенных практик:

· чем выше этаж – тем дороже за счет улучшения видовых характеристик и уменьшения шума от дорог,

· квадратный метр в студии стоит дороже, чем в 5-комнатной квартире,

· наиболее ликвидная планировка стоит дороже (квартира 50 кв. м может состоять из одной комнаты или из трех),

· наличие отделки повышает цену метра, маржинальность таких ремонтов для застройщиков довольно высока.

Рыночные предпосылки и ипотека. Сезонность, меры поддержки спроса в виде льготных ипотечных программ также играют важную роль в ценообразовании. Самый высокий потребительский спрос обычно фиксируют осенью и весной. А каждая новая программа ипотеки «подогревает» цену вне зависимости от времени года.

Локация. Считается, что близость квартиры к центру города является ключевой причиной наценки стоимости жилого метра за счет высокой цены земельного участка, расположения вблизи хорошей социальной, коммерческой и транспортной инфраструктуры. Однако сейчас термин «центр города» заменяется терминами «центр жизненных интересов» или «центр деловой активности». У каждого свой «центр».

Транспортная доступность. Земельные участки вблизи транспортно-пересадочных узлов являются наиболее дорогими и востребованными для застройщиков, поскольку зачастую покупатели готовы переплачивать за пешую доступность к станциям общественного транспорта.

Инфраструктура. Социальная обеспеченность района (школы, сады, поликлиники), коммерческая инфраструктура играют существенную роль на ценообразование квартиры, в связи с чем на нижних коммерческих этажах застройщики все чаще стараются воплотить «город под домом».

Безопасность. В домах повышенного класса считается, что огражденная и охраняемая территория с благоустройством является обязательным атрибутом.

Экология. Промышленные зоны не пользуются большой популярностью среди покупателей, да и возведение жилых домов в таких местах сопряжено с существенными ограничениями. Так появился нишевой сегмент недвижимости «апартаменты гостиничного типа».

Этап строительства. Более актуально для покупки на первичном рынке: на уровне котлована и к моменту отделки мест общественного пользования цена может увеличиться на 20-30%. Сохраняется высокий риск заморозки проекта или сдвига сроков, однако в России уже более 85% новостроек возводится с применением эскроу счетов, мотивирующих застройщиков сдать дом проект в срок.

Материал дома. Монолитные дома ценятся выше панельных или блочных.

Себестоимость строительства. Изменяется в зависимости от самих материалов и рыночных факторов. Безусловное преимущество сектора недвижимости в сложившейся конъюнктуре – у рынка невысокая зависимость от иностранных комплектующих (лифты, инженерное обеспечение, отделочные материалы в классах бизнес и выше).

Этаж, площадь, планировка, отделка. Эти факторы относятся непосредственно к лоту, среди наиболее распространенных практик:

· чем выше этаж – тем дороже за счет улучшения видовых характеристик и уменьшения шума от дорог,

· квадратный метр в студии стоит дороже, чем в 5-комнатной квартире,

· наиболее ликвидная планировка стоит дороже (квартира 50 кв. м может состоять из одной комнаты или из трех),

· наличие отделки повышает цену метра, маржинальность таких ремонтов для застройщиков довольно высока.

Рыночные предпосылки и ипотека. Сезонность, меры поддержки спроса в виде льготных ипотечных программ также играют важную роль в ценообразовании. Самый высокий потребительский спрос обычно фиксируют осенью и весной. А каждая новая программа ипотеки «подогревает» цену вне зависимости от времени года.

{kind=link}

🔥13👍6

Если все же абстрагироваться от цены квадратного метра, какие факторы являются определяющими для Вас при выборе нового жилья? (можно выбрать 3 варианта ответа)

Anonymous Poll

74%

Локация

54%

Транспортная доступность

48%

Инфраструктура

20%

Безопасность и закрытая территория

11%

Этап строительства

42%

Материал дома и репутация застройщика

37%

Планировочное решение

8%

Наличие отделки

15%

Компфортная программа ипотеки

2%

Другое (напишите в комментариях, пожалуйста)

🔥5👍4😱1

Японская иена в четверг снизилась до рекордно низкого уровня за последние 30 лет, курс иены к доллару США пробил отметку 150 иен/доллар. Ослабление японской валюты продолжается в течение всего 2022 г., в последние недели оно ускорилось. В основном это объясняется расхождением в денежно-кредитной политике в Японии и других развитых экономиках, в первую очередь США.

Банк Японии продолжает сохранять низкие процентные ставки в условиях, когда крупнейшие мировые ЦБ (ФРС, ЕЦБ, Банк Англии) уже давно перешли к их активному повышению. Ключевая ставка в Японии остается отрицательной (-0,1%), также ЦБ таргетирует доходность 10-летних японских госбумаг на уровне 0% (с возможным коридором колебания от -0,25% до +0,25%). При этом доходность госбумаг уже второй день превышает целевой уровень ЦБ Японии.

В результате Банк Японии объявил о проведении незапланированных покупок госбумаг с целью вернуть доходность ниже уровня 0,25%. Ранее в прошлом месяце ЦБ Японии проводил интервенции на валютном рынке, продав валюты на $19 млрд. Пока от валютных интервенций ЦБ воздерживается.

Также Банк Японии заявил о неготовности повышать ключевую ставку. Хотя базовая инфляция в сентябре достигла 3% (при таргете 2%), это все еще намного ниже, чем в других развитых странах, поэтому ЦБ медлит с ужесточением. В отличие от западных развитых экономик, которые показали высокие темпы восстановления в 2021 г., рост ВВП Японии составил лишь 1,7%. В этих условиях ЦБ менее склонен повышать процентные ставки, чтобы не остановить и без того слабый рост экономики.

Кроме того, международные резервы Японии составляют около $1,28 трлн на конец сентября, что наверняка позволит Банку Японии по крайней мере некоторое время успешно поддерживать курс иены вблизи текущих уровней.

Ближайшее заседание ЦБ Японии пройдет 27-28 октября 2022 г. На нем ожидается публикация обновленных макропрогнозов, вероятно, будет повышен прогноз по инфляции, но повышения ставок не будет.

Банк Японии продолжает сохранять низкие процентные ставки в условиях, когда крупнейшие мировые ЦБ (ФРС, ЕЦБ, Банк Англии) уже давно перешли к их активному повышению. Ключевая ставка в Японии остается отрицательной (-0,1%), также ЦБ таргетирует доходность 10-летних японских госбумаг на уровне 0% (с возможным коридором колебания от -0,25% до +0,25%). При этом доходность госбумаг уже второй день превышает целевой уровень ЦБ Японии.

В результате Банк Японии объявил о проведении незапланированных покупок госбумаг с целью вернуть доходность ниже уровня 0,25%. Ранее в прошлом месяце ЦБ Японии проводил интервенции на валютном рынке, продав валюты на $19 млрд. Пока от валютных интервенций ЦБ воздерживается.

Также Банк Японии заявил о неготовности повышать ключевую ставку. Хотя базовая инфляция в сентябре достигла 3% (при таргете 2%), это все еще намного ниже, чем в других развитых странах, поэтому ЦБ медлит с ужесточением. В отличие от западных развитых экономик, которые показали высокие темпы восстановления в 2021 г., рост ВВП Японии составил лишь 1,7%. В этих условиях ЦБ менее склонен повышать процентные ставки, чтобы не остановить и без того слабый рост экономики.

Кроме того, международные резервы Японии составляют около $1,28 трлн на конец сентября, что наверняка позволит Банку Японии по крайней мере некоторое время успешно поддерживать курс иены вблизи текущих уровней.

Ближайшее заседание ЦБ Японии пройдет 27-28 октября 2022 г. На нем ожидается публикация обновленных макропрогнозов, вероятно, будет повышен прогноз по инфляции, но повышения ставок не будет.

👍12🔥3

Как текущая динамика розничных цен соотносится с издержками производителей?

На прошлой неделе мы писали о текущей динамике российской инфляции. Сегодня хотелось бы подробнее рассмотреть вопрос о соотношении наблюдаемого изменения розничных цен и издержек производителей российских товаров.

На Рисунке ниже представлен темп роста потребительских цен на непродовольственные товары, а также индекс издержек производителей (при расчете которого каждому товару из потребительской корзины подбирался аналог в структуре производственной инфляции, подробнее о расчете этого индекса мы писали в постах от 18 и 25 ноября 2021 г.).

Хорошо видно, что два показателя тесно коррелировали друг с другом, начиная с 2014 г. К концу 2021 г. рост издержек производителей все сильнее «обгонял» динамику розничных цен, из чего мы делали вывод о наличии проинфляционного давления со стороны этого фактора.

Что мы видим на текущий момент? Несмотря на коррекцию потребительских цен, издержки российских производителей продолжают расти. К августу 2022 г. разрыв между двумя показателями оставался ниже, чем в начале 2022 г., но постепенно расширялся. Особенно ярко это заметно в таких отраслях, как производство одежды, обуви, стройматериалов и бытовой химии. Наличие подобного разрыва на текущий момент может быть связано с коррекцией цен на импортируемые товары (из-за динамики курса рубля), а также более слабым потребительским спросом на непродовольственные товары по сравнению с прошлым годом.

Тем не менее, логистические факторы, текущий низкий уровень безработицы, процессы импортозамещения и структурной перестройки российской экономики скорее всего будут приводить к дальнейшему росту издержек по производству потребительских товаров. Все это будет являться основными факторами отклонения потребительской инфляции от таргета Банка России на среднесрочном горизонте - согласно прогнозу Банка России инфляция вернется к целевому уровню 4% к 2024 г.

На прошлой неделе мы писали о текущей динамике российской инфляции. Сегодня хотелось бы подробнее рассмотреть вопрос о соотношении наблюдаемого изменения розничных цен и издержек производителей российских товаров.

На Рисунке ниже представлен темп роста потребительских цен на непродовольственные товары, а также индекс издержек производителей (при расчете которого каждому товару из потребительской корзины подбирался аналог в структуре производственной инфляции, подробнее о расчете этого индекса мы писали в постах от 18 и 25 ноября 2021 г.).

Хорошо видно, что два показателя тесно коррелировали друг с другом, начиная с 2014 г. К концу 2021 г. рост издержек производителей все сильнее «обгонял» динамику розничных цен, из чего мы делали вывод о наличии проинфляционного давления со стороны этого фактора.

Что мы видим на текущий момент? Несмотря на коррекцию потребительских цен, издержки российских производителей продолжают расти. К августу 2022 г. разрыв между двумя показателями оставался ниже, чем в начале 2022 г., но постепенно расширялся. Особенно ярко это заметно в таких отраслях, как производство одежды, обуви, стройматериалов и бытовой химии. Наличие подобного разрыва на текущий момент может быть связано с коррекцией цен на импортируемые товары (из-за динамики курса рубля), а также более слабым потребительским спросом на непродовольственные товары по сравнению с прошлым годом.

Тем не менее, логистические факторы, текущий низкий уровень безработицы, процессы импортозамещения и структурной перестройки российской экономики скорее всего будут приводить к дальнейшему росту издержек по производству потребительских товаров. Все это будет являться основными факторами отклонения потребительской инфляции от таргета Банка России на среднесрочном горизонте - согласно прогнозу Банка России инфляция вернется к целевому уровню 4% к 2024 г.

{kind=link}

👍11🔥3

Спрос на электроэнергию в октябре снижается

Потребление электроэнергии в октябре снижается относительно прошлого года на 1,2%. С начала года спрос растет на 1,6%. При сопоставимых температурных условиях прирост потребления за 9 мес. составил 2,4%, что выше среднемноголетних темпов в 2 раза. Особенностью 2022 г. является неравномерность и нестабильность потребления электроэнергии, вызванная «рваными» графиками загрузки промышленных предприятий. В течение 2022 г. суточное потребление электроэнергии менялось от -7 до +7% г/г.

Однако суммарное увеличение спроса с начала года показывает рост экономической, прежде всего производственной активности в стране. Так, в сентябре 2022 г. увеличивалось потребление предприятиями по добыче угля, золота и алмазов, транспортировки нефти, железнодорожного транспорта, судостроения, а также центрами обработки данных. Снижение отмечалось в транспортировке и добыче газа, предприятиях металлургии и химической промышленности.

В 2023 г. спрос на электроэнергию будет сокращаться прежде всего со стороны нефтяной промышленности в результате снижения добычи, транспортировки и переработки жидких углеводородов. В целом по энергосистеме мы ожидаем снижения потребления в пределах 1-2%.

Потребление электроэнергии в октябре снижается относительно прошлого года на 1,2%. С начала года спрос растет на 1,6%. При сопоставимых температурных условиях прирост потребления за 9 мес. составил 2,4%, что выше среднемноголетних темпов в 2 раза. Особенностью 2022 г. является неравномерность и нестабильность потребления электроэнергии, вызванная «рваными» графиками загрузки промышленных предприятий. В течение 2022 г. суточное потребление электроэнергии менялось от -7 до +7% г/г.

Однако суммарное увеличение спроса с начала года показывает рост экономической, прежде всего производственной активности в стране. Так, в сентябре 2022 г. увеличивалось потребление предприятиями по добыче угля, золота и алмазов, транспортировки нефти, железнодорожного транспорта, судостроения, а также центрами обработки данных. Снижение отмечалось в транспортировке и добыче газа, предприятиях металлургии и химической промышленности.

В 2023 г. спрос на электроэнергию будет сокращаться прежде всего со стороны нефтяной промышленности в результате снижения добычи, транспортировки и переработки жидких углеводородов. В целом по энергосистеме мы ожидаем снижения потребления в пределах 1-2%.

{kind=link}

👍13

Стоимость железнодорожных перевозок переходит к росту, несмотря на сжатие спроса и сохранение дисконтов на сырье

По итогам 9 мес. 2022 г. экспорт угля через морские порты снизился на 4% относительно прошлого года. Общая погрузка угля на ж/д транспорте снизилась на 6%. Ставки на предоставление вагонов для перевозок падали весной 2022 г. в ответ на снижение объемов и цен на экспорт российского угля. Но сейчас рост цен на логистику возобновился, почему?

ЦЭП ГПБ провел опрос участников рынка железнодорожных перевозок: в октябре рост ставок предоставления полувагонов (в них возят уголь, стройматериалы, продукцию металлургии) по отношению к сентябрю составил +5-7%. Участники рынка отмечают повышенный спрос на полувагоны в рамках подготовки к отопительному сезону, подстройку экспорта угля к новым условиям и сохранение спроса на стройматериалы.

Кроме того, сжатие предложения доступных под перевозку вагонов происходит из-за снижения скорости доставки на ж/д сети. Например, оборот вагона с Кузбасса на порты Дальнего Востока составляет 32-34 дня, тогда как в декабре 2019 г. оборот составлял 28-30 дней. Спад производства новых вагонов и необходимость проведения ремонтов, в т.ч. инновационных, снижает предложение вагонов и минимизирует профицит парка. Рост стоимости транспортировки может сохраниться до конца года, поскольку с середины октября появились сигналы повышения экспортных цен на российский уголь.

По итогам 9 мес. 2022 г. экспорт угля через морские порты снизился на 4% относительно прошлого года. Общая погрузка угля на ж/д транспорте снизилась на 6%. Ставки на предоставление вагонов для перевозок падали весной 2022 г. в ответ на снижение объемов и цен на экспорт российского угля. Но сейчас рост цен на логистику возобновился, почему?

ЦЭП ГПБ провел опрос участников рынка железнодорожных перевозок: в октябре рост ставок предоставления полувагонов (в них возят уголь, стройматериалы, продукцию металлургии) по отношению к сентябрю составил +5-7%. Участники рынка отмечают повышенный спрос на полувагоны в рамках подготовки к отопительному сезону, подстройку экспорта угля к новым условиям и сохранение спроса на стройматериалы.

Кроме того, сжатие предложения доступных под перевозку вагонов происходит из-за снижения скорости доставки на ж/д сети. Например, оборот вагона с Кузбасса на порты Дальнего Востока составляет 32-34 дня, тогда как в декабре 2019 г. оборот составлял 28-30 дней. Спад производства новых вагонов и необходимость проведения ремонтов, в т.ч. инновационных, снижает предложение вагонов и минимизирует профицит парка. Рост стоимости транспортировки может сохраниться до конца года, поскольку с середины октября появились сигналы повышения экспортных цен на российский уголь.

{kind=link}

🔥8👍5

Неопределенность текущей экономической картины может стать определяющей в решении Банка России

В пятницу 28 октября состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Можно предположить, что в настоящее время складывается наибольшая неопределенность в возможных вариантах уровня ключевой ставки, которые будут рассматриваться Банком России. Однако в условиях неопределенности размер «шага» скорее всего будет небольшим.

Какие факторы повлияют на решение:

· Инфляционное давление возросло, но остается умеренным. Продолжительный период замедления инфляции (с мая 2022 г.) приостановился в сентябре 2022 г., месячный рост цен вышел в положительную область, в годовом выражении находясь близко к таргету в 4%. Инфляционные ожидания населения на горизонте 12 месяцев с августа продолжают расти, но незначительными темпами. В октябре они составили 12,8% (против 12,5% в сентябре).

· Исполнение федерального бюджета к сентябрю остается профицитным, но его размер составляет всего 54,7 млрд руб. В проекте основных направлений бюджетной политики на 2023-2025 гг. предполагается дефицит в 2022 г. в размере 1,3 трлн руб., а значит основной период увеличения расходов бюджета и расширения дефицита ожидается в 4 кв. 2022 г., что заметно увеличивает среднесрочные риски ускорения инфляции.

· Рост неопределенности в конце сентября уже привел к ужесточению денежно-кредитных условий и повышению процентных ставок на финансовом рынке. Кривая доходности ОФЗ сдвинулась вверх на всем промежутке, ставки кредитования для населения в банках выросли. Таким образом, повышение процентных ставок в экономике уже сдерживает потребительскую активность.

Умеренное текущее инфляционное давление позволяет продолжить снижение ключевой ставки, однако среднесрочные риски становятся все более актуальными: растут инфляционные ожидания населения и предприятий, расходы бюджета становятся все более стимулирующими в условиях ограниченного предложения в экономике. При этом возросшая неопределенность частично компенсирует данные риски повышением рыночных процентных ставок. Исходя из этого, мы ожидаем сохранения ключевой ставки на уровне 7,5%.

В пятницу 28 октября состоится опорное заседание Совета директоров Банка России, на котором будет принято решение по ключевой ставке, а также опубликована обновленная версия среднесрочного макропрогноза регулятора.

Можно предположить, что в настоящее время складывается наибольшая неопределенность в возможных вариантах уровня ключевой ставки, которые будут рассматриваться Банком России. Однако в условиях неопределенности размер «шага» скорее всего будет небольшим.

Какие факторы повлияют на решение:

· Инфляционное давление возросло, но остается умеренным. Продолжительный период замедления инфляции (с мая 2022 г.) приостановился в сентябре 2022 г., месячный рост цен вышел в положительную область, в годовом выражении находясь близко к таргету в 4%. Инфляционные ожидания населения на горизонте 12 месяцев с августа продолжают расти, но незначительными темпами. В октябре они составили 12,8% (против 12,5% в сентябре).

· Исполнение федерального бюджета к сентябрю остается профицитным, но его размер составляет всего 54,7 млрд руб. В проекте основных направлений бюджетной политики на 2023-2025 гг. предполагается дефицит в 2022 г. в размере 1,3 трлн руб., а значит основной период увеличения расходов бюджета и расширения дефицита ожидается в 4 кв. 2022 г., что заметно увеличивает среднесрочные риски ускорения инфляции.

· Рост неопределенности в конце сентября уже привел к ужесточению денежно-кредитных условий и повышению процентных ставок на финансовом рынке. Кривая доходности ОФЗ сдвинулась вверх на всем промежутке, ставки кредитования для населения в банках выросли. Таким образом, повышение процентных ставок в экономике уже сдерживает потребительскую активность.

Умеренное текущее инфляционное давление позволяет продолжить снижение ключевой ставки, однако среднесрочные риски становятся все более актуальными: растут инфляционные ожидания населения и предприятий, расходы бюджета становятся все более стимулирующими в условиях ограниченного предложения в экономике. При этом возросшая неопределенность частично компенсирует данные риски повышением рыночных процентных ставок. Исходя из этого, мы ожидаем сохранения ключевой ставки на уровне 7,5%.

{kind=link}

👍12

Как вы думаете, какое решение будет принято Банком России? (Свои варианты можно оставить в комментариях)

Anonymous Poll

12%

Снижение на 0,5 п.п. (до 7,0%)

10%

Снижение на 0,25 п.п. (до 7,25%)

62%

Сохранение уровня (7,5%)

9%

Повышение на 0,25 п.п. (до 7,75%)

7%

Повышение на 0,5 п.п (до 8,0%)

Переориентация в Африку и Азию

Российские агрокомпании ищут новые направления экспортных грузов. В экспорте растительных масел, который составлял традиционно вторую по размеру группу товаров экспорта АПК и фокусировался в том числе на страны Европы, тоже заметны перемены.

В текущем году согласно данным компании ТБИ на экспорт было отправлено 3 млн т растительных масел, из них 2 млн т подсолнечного, 510 тыс. т соевого и 420 тыс. т рапсового. Ключевая страна отправки по-прежнему Турция (около 30%), но заметны изменения доли Китая, Индии и Алжира. Так, в отгрузках соевого масла лидирует африканская страна: на Алжир в текущем году пришлось уже 38% экспорта, а в прошлом году было вдвое меньше (почти 40% экспорта направлялось в Норвегию, Данию, Латвию). В экспорте рапсового масла усилился вектор на Восток: доля Китая составила более 50%, хотя в 2021 г. при сопоставимых объемах вывоза туда отправляли 35% масла, а еще треть уезжала в Норвегию.

Африканские страны наращивают долю и в российском экспорте зерновых: Марокко, Ливия и Тунис занимают суммарно в 2022 г. около 15% отгрузок ячменя, а в Танзанию в текущем году впервые была отправлена партия сорго, пока малопопулярной в России злаковой культуры.

Российские агрокомпании ищут новые направления экспортных грузов. В экспорте растительных масел, который составлял традиционно вторую по размеру группу товаров экспорта АПК и фокусировался в том числе на страны Европы, тоже заметны перемены.

В текущем году согласно данным компании ТБИ на экспорт было отправлено 3 млн т растительных масел, из них 2 млн т подсолнечного, 510 тыс. т соевого и 420 тыс. т рапсового. Ключевая страна отправки по-прежнему Турция (около 30%), но заметны изменения доли Китая, Индии и Алжира. Так, в отгрузках соевого масла лидирует африканская страна: на Алжир в текущем году пришлось уже 38% экспорта, а в прошлом году было вдвое меньше (почти 40% экспорта направлялось в Норвегию, Данию, Латвию). В экспорте рапсового масла усилился вектор на Восток: доля Китая составила более 50%, хотя в 2021 г. при сопоставимых объемах вывоза туда отправляли 35% масла, а еще треть уезжала в Норвегию.

Африканские страны наращивают долю и в российском экспорте зерновых: Марокко, Ливия и Тунис занимают суммарно в 2022 г. около 15% отгрузок ячменя, а в Танзанию в текущем году впервые была отправлена партия сорго, пока малопопулярной в России злаковой культуры.

{kind=link}

👍15🔥3

Возможности переориентации российского метанола на азиатские рынки

В свете последних событий вопросы перенаправления сырьевых товаров на новые рынки становятся критически важными для функционирования многих отраслей российской промышленности. Метанольная отрасль стала одной из таких.

В последние годы весь объем экспорта метанола из России (1.8-2.0 млн т/год, до 47% производства) отгружался в Европу через перевалочные мощности, расположенные не на территории РФ. Поэтому вопрос перепрофилирования части перевалочных мощностей на Востоке и Юге страны, а также в Балтийском бассейне, со светлых нефтепродуктов на метанол, вероятнее всего, будет одним из первоочередных.

С точки зрения ёмкости рынка – азиатский регион остается перспективным: к примеру, совокупный нетто-импорт метанола Китаем, Индией и Южной Кореей превышал 15 млн т в 2021 г. По себестоимости российские производители остаются крайне конкурентоспособными по сравнению с азиатскими. К примеру, себестоимость производства продукции российских компаний в несколько раз ниже, чем у китайских производителей, использующих уголь в качестве сырья. В то же время, на рынке Восточной и Южной Азии велика доля присутствия поставщиков с Ближнего Востока, а в последние годы растет и доля США. Большой объем предложения ближневосточных поставщиков держит спотовые цены на метанол в Китае на относительно низком уровне, а в сентябре 2022 г. в условиях замедления экономики и профицита поставок в Китай, спотовые котировки в портах Китая упали до 324 долл./т. Затраты на логистику до азиатских рынков, как минимум, на четверть превышают уровень затрат на поставки в Европу. Таким образом, учитывая основные вводные, переориентация на Восток для российских, традиционно высокорентабельных, производителей метанола возможна, но это неминуемо отразится на марже предприятий на среднесрочном горизонте. С другой стороны, господдержка в виде развития внутреннего рынка и российских отраслей, потребляющих метанол либо в виде субсидирования затрат на логистику в ходе переориентации грузов могли бы нивелировать этот негативный эффект.

В свете последних событий вопросы перенаправления сырьевых товаров на новые рынки становятся критически важными для функционирования многих отраслей российской промышленности. Метанольная отрасль стала одной из таких.

В последние годы весь объем экспорта метанола из России (1.8-2.0 млн т/год, до 47% производства) отгружался в Европу через перевалочные мощности, расположенные не на территории РФ. Поэтому вопрос перепрофилирования части перевалочных мощностей на Востоке и Юге страны, а также в Балтийском бассейне, со светлых нефтепродуктов на метанол, вероятнее всего, будет одним из первоочередных.

С точки зрения ёмкости рынка – азиатский регион остается перспективным: к примеру, совокупный нетто-импорт метанола Китаем, Индией и Южной Кореей превышал 15 млн т в 2021 г. По себестоимости российские производители остаются крайне конкурентоспособными по сравнению с азиатскими. К примеру, себестоимость производства продукции российских компаний в несколько раз ниже, чем у китайских производителей, использующих уголь в качестве сырья. В то же время, на рынке Восточной и Южной Азии велика доля присутствия поставщиков с Ближнего Востока, а в последние годы растет и доля США. Большой объем предложения ближневосточных поставщиков держит спотовые цены на метанол в Китае на относительно низком уровне, а в сентябре 2022 г. в условиях замедления экономики и профицита поставок в Китай, спотовые котировки в портах Китая упали до 324 долл./т. Затраты на логистику до азиатских рынков, как минимум, на четверть превышают уровень затрат на поставки в Европу. Таким образом, учитывая основные вводные, переориентация на Восток для российских, традиционно высокорентабельных, производителей метанола возможна, но это неминуемо отразится на марже предприятий на среднесрочном горизонте. С другой стороны, господдержка в виде развития внутреннего рынка и российских отраслей, потребляющих метанол либо в виде субсидирования затрат на логистику в ходе переориентации грузов могли бы нивелировать этот негативный эффект.

{kind=link}

👍14🔥3

Трафик в торговых центрах начинает восстанавливаться, пока объем пустующих помещений растет

Уровень вакансии – доля не сданных в аренду помещений в арендопригодной площади ТРЦ продолжает расти. По итогам 3 квартала 2022 г. около 15% площадей под магазины оказалось не занято по Московскому региону. До конца года уровень вакансии будет увеличиваться и в ряде торговых центров может достигнуть отметки 17%.

Такой прогноз является более оптимистичным, чем ожидания по состоянию на июнь. Позитивные тренды намечаются за счет ряда факторов:

· турецкие бренды непродовольственного ритейла начали экспансию на российский рынок – некоторые бренды уже открылись в центральных локациях;

· о намерениях выйти на российский рынок объявили и китайские ритейлеры (в частности, сегмент спортивных товаров);

· отечественные бренды, представленные ранее исключительно в онлайн формате, активно выходят в офлайн, занимая небольшие помещения;

· кинотеатры пока не расторгают договоры аренды в ожидании сезона новогоднего кинопроката;

· крупные иностранные концерны, наконец, определились с дальнейшим развитием в России или окончательным выходом, что позволяет арендодателям более эффективно принимать решения по помещениям.

В наибольшей зоне риска все еще остаются самые крупные ТРЦ, где якорными арендаторами выступали иностранные ритейлеры одежды, мебели и сегмента DIY. Менее уязвимыми, согласно ожиданиям, оказались небольшие моллы, расположенные в спальных районах.

После прекращения действия ковидных ограничений у потребителей сохранилась привычка покупать товары онлайн (доля продаж через Интернет в общем объеме оборота розничной торговли с 2019 г. удвоилась). В то же время покупатели тяготеют к атмосфере «города в городе», когда можно в одном здании получить целый перечень товаров, услуг и развлечений. Несмотря на то что уровень посещаемости в 2022 г. относительно 2021 г. все еще отрицательный, наметилась тенденция на сокращение разрыва.

Уровень вакансии – доля не сданных в аренду помещений в арендопригодной площади ТРЦ продолжает расти. По итогам 3 квартала 2022 г. около 15% площадей под магазины оказалось не занято по Московскому региону. До конца года уровень вакансии будет увеличиваться и в ряде торговых центров может достигнуть отметки 17%.

Такой прогноз является более оптимистичным, чем ожидания по состоянию на июнь. Позитивные тренды намечаются за счет ряда факторов:

· турецкие бренды непродовольственного ритейла начали экспансию на российский рынок – некоторые бренды уже открылись в центральных локациях;

· о намерениях выйти на российский рынок объявили и китайские ритейлеры (в частности, сегмент спортивных товаров);

· отечественные бренды, представленные ранее исключительно в онлайн формате, активно выходят в офлайн, занимая небольшие помещения;

· кинотеатры пока не расторгают договоры аренды в ожидании сезона новогоднего кинопроката;

· крупные иностранные концерны, наконец, определились с дальнейшим развитием в России или окончательным выходом, что позволяет арендодателям более эффективно принимать решения по помещениям.

В наибольшей зоне риска все еще остаются самые крупные ТРЦ, где якорными арендаторами выступали иностранные ритейлеры одежды, мебели и сегмента DIY. Менее уязвимыми, согласно ожиданиям, оказались небольшие моллы, расположенные в спальных районах.

После прекращения действия ковидных ограничений у потребителей сохранилась привычка покупать товары онлайн (доля продаж через Интернет в общем объеме оборота розничной торговли с 2019 г. удвоилась). В то же время покупатели тяготеют к атмосфере «города в городе», когда можно в одном здании получить целый перечень товаров, услуг и развлечений. Несмотря на то что уровень посещаемости в 2022 г. относительно 2021 г. все еще отрицательный, наметилась тенденция на сокращение разрыва.

{kind=link}

👍7🔥4

Расширение каких видов услуг Вам было бы интересно при посещении ТРЦ?

Anonymous Poll

23%

Гастрохоллы, фудмаркеты

20%

Крытые теннисные корты и полноформатные площадки для спортивных игр

20%

Административные центры (например, МФЦ)

18%

Коворкинги и гибкие рабочие пространства

20%

Выставочные пространства

31%

Дополнительные развлечения/образование для детей

27%

Ничто не отразится на частоте посещения ТРЦ

1%

Другой ответ (напишите в комментариях)

«Дорогой» юань стал «дешевым»

Весной-летом 2022 г. на российском валютном рынке наблюдался дефицит юаневой ликвидности. Из-за рисков, связанных с валютами недружественных стран спрос на юань в России резко вырос, в то время как объемы предложения еще не могли обеспечить его в полной мере. Тогда, на внутреннем валютном рынке юань торговался с заметной премией к внешнему рынку, что отражало повышенный спрос на эту валюту внутри страны.

Сейчас же ситуация изменилась кардинальным образом. Расширение использования юаня во внешнеторговых расчетах привело к устойчивому притоку этой валюты в страну. В сентябре доля юаня в валютных торгах Московской биржи достигла уровня в 30%, Россия сохраняет свое место в пятерке крупнейших центров офшорного юаня (хоть и сместившись в сентябре с третьего места на четвертое). В результате объем юаневой ликвидности в российской экономике существенно вырос. Премия ко внешнему рынку сменилась дисконтом. Юань будет продолжать пользоваться спросом как более безопасный актив в сравнении с валютами недружественных стран, а устойчивый приток юаневой ликвидности будет способствовать развитию финансовых инструментов, номинированных в этой валюте.

Весной-летом 2022 г. на российском валютном рынке наблюдался дефицит юаневой ликвидности. Из-за рисков, связанных с валютами недружественных стран спрос на юань в России резко вырос, в то время как объемы предложения еще не могли обеспечить его в полной мере. Тогда, на внутреннем валютном рынке юань торговался с заметной премией к внешнему рынку, что отражало повышенный спрос на эту валюту внутри страны.

Сейчас же ситуация изменилась кардинальным образом. Расширение использования юаня во внешнеторговых расчетах привело к устойчивому притоку этой валюты в страну. В сентябре доля юаня в валютных торгах Московской биржи достигла уровня в 30%, Россия сохраняет свое место в пятерке крупнейших центров офшорного юаня (хоть и сместившись в сентябре с третьего места на четвертое). В результате объем юаневой ликвидности в российской экономике существенно вырос. Премия ко внешнему рынку сменилась дисконтом. Юань будет продолжать пользоваться спросом как более безопасный актив в сравнении с валютами недружественных стран, а устойчивый приток юаневой ликвидности будет способствовать развитию финансовых инструментов, номинированных в этой валюте.

{kind=link}

🔥9👍3

Ресейл в России: полетит или не полетит?

Ресейл – это процесс повторной продажи товара, обычно техники, люксовой одежды или аксессуаров. Но здесь есть некоторые отличия от советских «комиссионок» или секонд-хендов. Продажи происходят онлайн, зачастую товар проходит предварительную экспертизу. Также реселлер может предоставить гарантию и/или небольшой срок для возврата покупки.

Важнейшим фактором развития ресейла на Западе является тренд на ответственное потребление и снижение углеродного следа. Хотя и не стоит преуменьшать тот факт, что потребитель в условиях инфляции последних лет, не готов сильно переплачивать за продукцию любимого бренда.

В России данный тренд тоже актуален. В 2022 году «Яндекс» запустил возможность продавать б/у товары – электронику и люксовые бренды. Пока компания выполняет только функции агрегатора, а проверку подлинности и гарантию берут на себя специализированные партнёры. К примеру, если Вы давно мечтали о солнцезащитных очках фирмы Dior, – ниже пример такого объявления. Также «Авито», который является лидером на рынке C2C продаж в России, в 2022 году запустил сервисы по проверке подлинности брендовой обуви и аксессуаров, а также по выкупу смартфонов у частных продавцов.

Конечно, главным толчком для развития ресейла в России являются – ограничение импорта люксовых товаров из западных стран и сложности оплаты продукции мировых брендов. Таким образом, у потребителя, привыкшего к зарубежным брендам, осталось не так много вариантов, где можно приобрести вещи премиум- и люкс-сегментов, при этом сильно не переплачивая.

По данным исследований ЦЭП выручка российского рынка одежды стагнирует с 2019 г., а доля ресейла пока совсем незначительна. В мире же по прогнозам GlobalData доля подержанных вещей в гардеробе потребителя вырастет с 9% в 2021 до 18% к 2031 году. Россия же покажет двузначные темпы роста этого сегмента хотя бы из-за эффекта низкой базы.

Ресейл – это процесс повторной продажи товара, обычно техники, люксовой одежды или аксессуаров. Но здесь есть некоторые отличия от советских «комиссионок» или секонд-хендов. Продажи происходят онлайн, зачастую товар проходит предварительную экспертизу. Также реселлер может предоставить гарантию и/или небольшой срок для возврата покупки.

Важнейшим фактором развития ресейла на Западе является тренд на ответственное потребление и снижение углеродного следа. Хотя и не стоит преуменьшать тот факт, что потребитель в условиях инфляции последних лет, не готов сильно переплачивать за продукцию любимого бренда.

В России данный тренд тоже актуален. В 2022 году «Яндекс» запустил возможность продавать б/у товары – электронику и люксовые бренды. Пока компания выполняет только функции агрегатора, а проверку подлинности и гарантию берут на себя специализированные партнёры. К примеру, если Вы давно мечтали о солнцезащитных очках фирмы Dior, – ниже пример такого объявления. Также «Авито», который является лидером на рынке C2C продаж в России, в 2022 году запустил сервисы по проверке подлинности брендовой обуви и аксессуаров, а также по выкупу смартфонов у частных продавцов.

Конечно, главным толчком для развития ресейла в России являются – ограничение импорта люксовых товаров из западных стран и сложности оплаты продукции мировых брендов. Таким образом, у потребителя, привыкшего к зарубежным брендам, осталось не так много вариантов, где можно приобрести вещи премиум- и люкс-сегментов, при этом сильно не переплачивая.

По данным исследований ЦЭП выручка российского рынка одежды стагнирует с 2019 г., а доля ресейла пока совсем незначительна. В мире же по прогнозам GlobalData доля подержанных вещей в гардеробе потребителя вырастет с 9% в 2021 до 18% к 2031 году. Россия же покажет двузначные темпы роста этого сегмента хотя бы из-за эффекта низкой базы.

{kind=link}

👍10