Высокая стоимость выбросов в ЕС подогревает цены на электроэнергию

К концу мая стоимость квот на выбросы в европейской торговой системе (EU ETS) установилась на уровне 80 евро/т СО2. При этом объем квот СО2 в обращении снижается (хотя пока и незначительно) – в мае было объявлено о пересмотре количества квот в обращении (на 13 млн т СО2 ниже запланированного - около 1% от всего объема торгуемых квот). По оценкам BNEF и Refinitiv, к концу года цены в EU ETS будут не ниже 70 евро/т, а по Energy Aspects– вырастут до 85 евро/т.

Даже с учетом сохранения высокого уровня цен на газ (по оценкам ЦЭП, до конца года они будут оставаться выше 900 долл./тыс. куб. м), стоимость квот на выбросы будет оказывать существенный вклад в рост цен на электроэнергию на оптовых рынках стран ЕС. Так, по разным оценкам, в 2021 г. вклад стоимости квот на СО2 в рост цен на электроэнергию составил от 10% до 20% (при том, что цены на электроэнергию выросли в 4-5 раз относительно начала 2020 г. до 180-200 евро/МВтч). Вместе с тем, сохранение высокого уровня цен на выбросы едва ли приведет к снижению угольной генерации: на фоне неопределенности, связанной с импортом российского газа, выработка на угольных ТЭС в ЕС может вырасти на 10%-15% к уровню 2021 г.

К концу мая стоимость квот на выбросы в европейской торговой системе (EU ETS) установилась на уровне 80 евро/т СО2. При этом объем квот СО2 в обращении снижается (хотя пока и незначительно) – в мае было объявлено о пересмотре количества квот в обращении (на 13 млн т СО2 ниже запланированного - около 1% от всего объема торгуемых квот). По оценкам BNEF и Refinitiv, к концу года цены в EU ETS будут не ниже 70 евро/т, а по Energy Aspects– вырастут до 85 евро/т.

Даже с учетом сохранения высокого уровня цен на газ (по оценкам ЦЭП, до конца года они будут оставаться выше 900 долл./тыс. куб. м), стоимость квот на выбросы будет оказывать существенный вклад в рост цен на электроэнергию на оптовых рынках стран ЕС. Так, по разным оценкам, в 2021 г. вклад стоимости квот на СО2 в рост цен на электроэнергию составил от 10% до 20% (при том, что цены на электроэнергию выросли в 4-5 раз относительно начала 2020 г. до 180-200 евро/МВтч). Вместе с тем, сохранение высокого уровня цен на выбросы едва ли приведет к снижению угольной генерации: на фоне неопределенности, связанной с импортом российского газа, выработка на угольных ТЭС в ЕС может вырасти на 10%-15% к уровню 2021 г.

{kind=link}

👍6

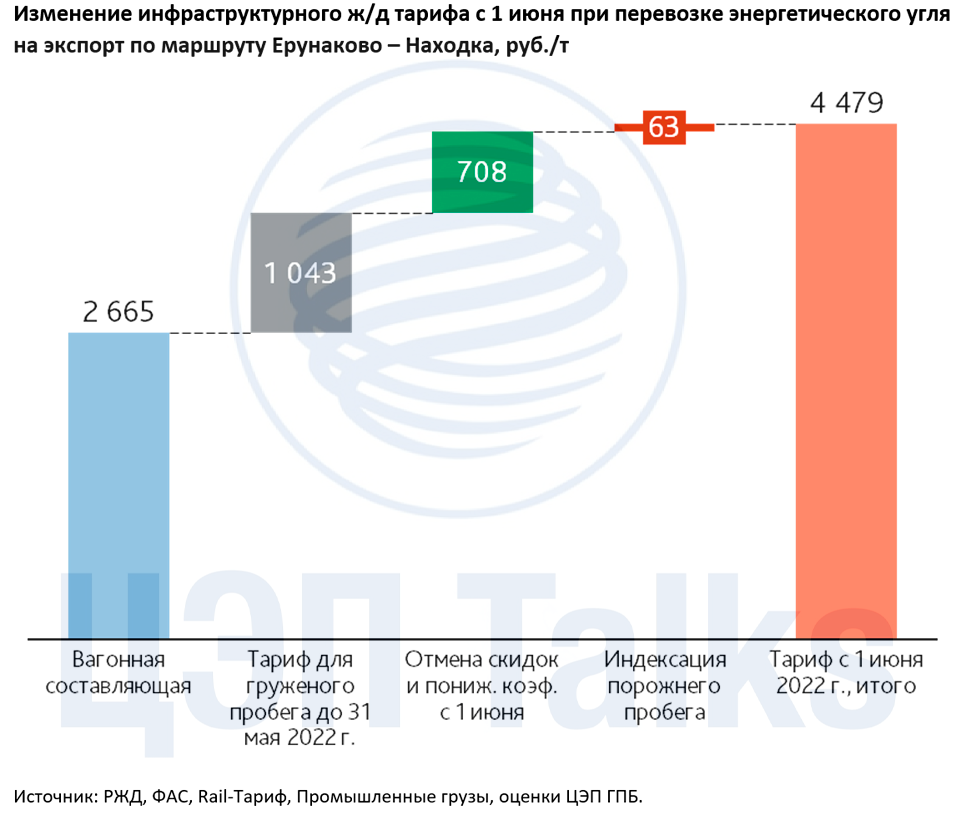

Индексация ж/д тарифа с 1 июня приведет к росту стоимости перевозки энергетического угля на экспорт на 20% по сравнению с началом года

С 1 июня инфраструктурный тариф на грузовую перевозку и порожний пробег были проиндексированы на 11% к уровню начала 2022 г. То есть, регулируемая часть тарифа по сравнению с концом 2021 г. выросла на 18,6%. Это коснулось большинства грузов. Наиболее интересна ситуация с индексацией тарифа энергетического угля. Здесь на 3 месяца, то есть до 1 сентября, отменены понижающий коэффициент для перевозок каменного угля на экспорт и скидка на перевозки на расстояние 3,3 тыс. км и более.

Например, тариф на груженый пробег вагона при отправке угля со станции Ерунаково (Кузбасс) в порт Находка с 1 июня вырос на 68%, расстояние перевозки 5,7 тыс. км. С учетом индексации платы за порожний пробег, отмены скидок и коэффициентов общее повышение регулируемой части тарифа составит примерно 770 руб./т угля. Если взять текущий уровень стоимости предоставления вагона (хотя участники перевозок видят признаки охлаждения спотового рынка), то общий рост тарифа составит 20% к началу года и будет практически в 2 раза выше средней стоимости перевозки в 2021 г. Рост транспортных издержек для грузоотправителей ведет к снижению удельной выручки от экспорта. Суммарно за 2021 г. объем погрузки угля на экспорт составил 216 млн т, в т.ч. за 3-й квартал более 53 млн т. Не весь данный объем приходится на отправки на расстояния выше 3,3 тыс. км, но экспортные маршруты, например, из Западной Сибири, будут затронуты.

С 1 июня инфраструктурный тариф на грузовую перевозку и порожний пробег были проиндексированы на 11% к уровню начала 2022 г. То есть, регулируемая часть тарифа по сравнению с концом 2021 г. выросла на 18,6%. Это коснулось большинства грузов. Наиболее интересна ситуация с индексацией тарифа энергетического угля. Здесь на 3 месяца, то есть до 1 сентября, отменены понижающий коэффициент для перевозок каменного угля на экспорт и скидка на перевозки на расстояние 3,3 тыс. км и более.

Например, тариф на груженый пробег вагона при отправке угля со станции Ерунаково (Кузбасс) в порт Находка с 1 июня вырос на 68%, расстояние перевозки 5,7 тыс. км. С учетом индексации платы за порожний пробег, отмены скидок и коэффициентов общее повышение регулируемой части тарифа составит примерно 770 руб./т угля. Если взять текущий уровень стоимости предоставления вагона (хотя участники перевозок видят признаки охлаждения спотового рынка), то общий рост тарифа составит 20% к началу года и будет практически в 2 раза выше средней стоимости перевозки в 2021 г. Рост транспортных издержек для грузоотправителей ведет к снижению удельной выручки от экспорта. Суммарно за 2021 г. объем погрузки угля на экспорт составил 216 млн т, в т.ч. за 3-й квартал более 53 млн т. Не весь данный объем приходится на отправки на расстояния выше 3,3 тыс. км, но экспортные маршруты, например, из Западной Сибири, будут затронуты.

{kind=link}

👍8

С 10 июля 2022 г. ЕС запрещает поставлять в РФ самую различную химическую продукцию на 5 млрд долл. (для сравнения: весь импорт химического комплекса РФ в 2021 году составил 40,3 млрд долл.). Однако, несмотря на небольшую совокупную цифру, для отдельных небольших сегментов зависимость от европейского импорта высока и в них уже сейчас российским потребителям этого сырья приходится искать альтернативу на азиатских и ближневосточных рынках, задумываться о планах по самостоятельному замещению импорта.

Под запрет попали, например,

-химические вещества для кормовых добавок (метионин);

-соединения магния, служащие сырьем для фармацевтической отрасли;

-акриловые полимеры и смолы (в т.ч. и суперабсорбенты, необходимые в производстве средств гигиены);

-полимеры и сополимеры олефинов, стирола, винилхлорида, винилацетата (в т.ч. полиизобутилен, необходимый в производстве смазочных материалов).

Из готовой продукции в перечень угодили разнообразные лакокрасочные материалы, полиграфические краски, смазочные материалы, изделия из пластмасс (например, пластмассовая посуда, оконные профили, сантехнические изделия).

Несмотря на сложность ситуации, она станет стимулом для реализации проектов, нацеленных на импортозамещение.

Под запрет попали, например,

-химические вещества для кормовых добавок (метионин);

-соединения магния, служащие сырьем для фармацевтической отрасли;

-акриловые полимеры и смолы (в т.ч. и суперабсорбенты, необходимые в производстве средств гигиены);

-полимеры и сополимеры олефинов, стирола, винилхлорида, винилацетата (в т.ч. полиизобутилен, необходимый в производстве смазочных материалов).

Из готовой продукции в перечень угодили разнообразные лакокрасочные материалы, полиграфические краски, смазочные материалы, изделия из пластмасс (например, пластмассовая посуда, оконные профили, сантехнические изделия).

Несмотря на сложность ситуации, она станет стимулом для реализации проектов, нацеленных на импортозамещение.

👍11

А как Вы собираетесь решать вопрос с «выпадающим» европейским импортом?

Anonymous Poll

18%

Буду искать альтернативу в странах Восточной Азии, Ближнего Востока, Центральной Азии / уже нашел

7%

Нашел альтернативу в России

5%

Планирую инвестировать в импортозамещающее производство

40%

Рассчитываю на «параллельный импорт»

24%

Буду меньше потреблять

6%

Другой ответ (напишите в комментариях)

Временные дезинфляционные факторы

По данным Росстата инфляция в мае 2022 г. сократилась до 17,1% г/г (после 17,8% в апреле 2022 г.). С учетом сезонной корректировки цены на товары в потребительской корзине практически не изменились, прирост к апрелю 2022 г. составил 0,01% м/м (или 0,16% в годовом выражении). Однако на среднесрочном горизонте сохраняются риски ускорения инфляции в условиях ограниченного предложения товаров, зависящих от импорта.

В структуре потребительской корзины основные изменения в темпах роста цен, как и ранее, происходили в непродовольственных товарах (+0,06% м/м в мае, после +0,5% м/м в апреле), находящихся под давлением снижающегося спроса и продолжающегося в мае укрепления курса рубля. В продовольственных товарах основное снижение сформировалось за счет плодоовощной продукции (-3,2% м/м в мае, после -2,4% м/м в апреле), без учета данной группы рост цен на продовольствие замедлился (+1,0% м/м в мае, после +3,4% м/м в апреле), но оставался повышенным.

Дополнительный вклад в сокращение инфляции внесли потребительские услуги (-0,3% м/м в мае, после +1,1% м/м в апреле). Интересно, что динамика изменения цен на услуги частично была искажена за счет банковских услуг (плата за пользование потребительским кредитом), несмотря на их малый вес в потребительской корзине. Значительное снижение ставок по потребительскому кредитованию вслед за снижением ключевой ставки повлияло на стоимость обслуживания кредитов для населения. Без учета данной компоненты и зарубежного туризма (напрямую зависящего от курса рубля) инфляция в услугах сохранилась положительной.

Текущее замедление роста цен отражает ряд временных дезинфляционных факторов, связанных с укрепившимся курсом рубля, плодоовощной продукцией и изменением стоимости обслуживания кредита.

По данным Росстата инфляция в мае 2022 г. сократилась до 17,1% г/г (после 17,8% в апреле 2022 г.). С учетом сезонной корректировки цены на товары в потребительской корзине практически не изменились, прирост к апрелю 2022 г. составил 0,01% м/м (или 0,16% в годовом выражении). Однако на среднесрочном горизонте сохраняются риски ускорения инфляции в условиях ограниченного предложения товаров, зависящих от импорта.

В структуре потребительской корзины основные изменения в темпах роста цен, как и ранее, происходили в непродовольственных товарах (+0,06% м/м в мае, после +0,5% м/м в апреле), находящихся под давлением снижающегося спроса и продолжающегося в мае укрепления курса рубля. В продовольственных товарах основное снижение сформировалось за счет плодоовощной продукции (-3,2% м/м в мае, после -2,4% м/м в апреле), без учета данной группы рост цен на продовольствие замедлился (+1,0% м/м в мае, после +3,4% м/м в апреле), но оставался повышенным.

Дополнительный вклад в сокращение инфляции внесли потребительские услуги (-0,3% м/м в мае, после +1,1% м/м в апреле). Интересно, что динамика изменения цен на услуги частично была искажена за счет банковских услуг (плата за пользование потребительским кредитом), несмотря на их малый вес в потребительской корзине. Значительное снижение ставок по потребительскому кредитованию вслед за снижением ключевой ставки повлияло на стоимость обслуживания кредитов для населения. Без учета данной компоненты и зарубежного туризма (напрямую зависящего от курса рубля) инфляция в услугах сохранилась положительной.

Текущее замедление роста цен отражает ряд временных дезинфляционных факторов, связанных с укрепившимся курсом рубля, плодоовощной продукцией и изменением стоимости обслуживания кредита.

{kind=link}

👍6

По вашему мнению, на ближайшем заседании Совета директоров Банка России целесообразно продолжить снижение ключевой ставки (и если да, то насколько)?

Final Results

13%

Прошел незначительный период времени с предыдущего решения, необходимо увидеть новые данные

6%

- 0,5 п.п. (до 10,5%)

33%

- 1,0 п.п. (до 10,0%)

14%

- 1,5 п.п. (до 9,5%)

31%

- 2,0 п.п. (до 9,0%)

4%

Пространство для снижения больше предложенных уровней

Online продажи продовольственных товаров выросли с начала пандемии в 10 раз

В 1 квартале 2022 года продажи продуктов питания через интернет выросли в 2,3 раза к уровню 1 квартала прошлого года, объявили аналитики Infoline на презентации в рамках Недели российского ритейла. С начала пандемии, по данным агентства, рынок вырос в 10 раз!

Уже 3,2% квартального оборота продовольствия в стране приходится на дистанционные каналы. В то же время в целом в обороте розничной торговли в России на online пришлось в 2021 году 9,2%. По нашей оценке, в 2-3 кварталах текущего года прирост интернет торговли будет минимальным – ожидается падение трансграничных продаж товаров.

В 1 квартале 2022 года продажи продуктов питания через интернет выросли в 2,3 раза к уровню 1 квартала прошлого года, объявили аналитики Infoline на презентации в рамках Недели российского ритейла. С начала пандемии, по данным агентства, рынок вырос в 10 раз!

Уже 3,2% квартального оборота продовольствия в стране приходится на дистанционные каналы. В то же время в целом в обороте розничной торговли в России на online пришлось в 2021 году 9,2%. По нашей оценке, в 2-3 кварталах текущего года прирост интернет торговли будет минимальным – ожидается падение трансграничных продаж товаров.

{kind=link}

👍11

Автодороги. Что почем?

В прошлом году был дан старт значительному числу крупных проектов: и продолжению трассы М-12 Москва – Казань до Екатеринбурга, и крупным региональным проектам, вроде Широтной магистрали в Санкт-Петербурге, Южно-Лыткаринской автодороги (дублер МКАД). Переход от проектирования к строительству по ряду из них планируется в этом году. Одной из проблем, с которой могут столкнуться автодорожные стройки в 2022 г. – рост стоимости строительства. Основными причинами этого является изменение цен стройматериалов и стоимости труда.

Так, удельная стоимость в однополосном исчислении 3 этапа Обхода Набережных Челнов (конкурс на который проходит в мае-июне 2022 г.) почти в полтора раза выше, чем 2 этап, конкурс на который проходил в середине 2021 г. (что частично объясняется инфляцией). Реконструкция М-3 Украины удельно на треть будет дороже реконструкции участков трассы Скандинавия (конкурс 2021 г.), при схожих параметрах (оба проекта подразумевают реконструкцию дорог II кат. до 6-ти полосной I кат.).

Кроме грядущих конкурсов, изменение смет возможно и по уже реализуемым стройкам. Так, стоимость трассы М-12 Москва-Казань за 2021-2022 гг. выросла на 20% от изначальной цены контрактов, определенной в конце 2020 г. При этом удельная стоимость участков продолжения автодороги до Екатеринбурга, конкурс по которым пройдет летом-осенью 2022 г., вероятно, будет еще на 10% дороже уже строящихся участков трассы Москва-Казань.

Однако, период быстрого роста цен на строительство может скоро закончиться в связи с ожидаемым снижением цен на металл, вносившим значительный вклад в рост цены строительства автодорог.

#инфраструктура

В прошлом году был дан старт значительному числу крупных проектов: и продолжению трассы М-12 Москва – Казань до Екатеринбурга, и крупным региональным проектам, вроде Широтной магистрали в Санкт-Петербурге, Южно-Лыткаринской автодороги (дублер МКАД). Переход от проектирования к строительству по ряду из них планируется в этом году. Одной из проблем, с которой могут столкнуться автодорожные стройки в 2022 г. – рост стоимости строительства. Основными причинами этого является изменение цен стройматериалов и стоимости труда.

Так, удельная стоимость в однополосном исчислении 3 этапа Обхода Набережных Челнов (конкурс на который проходит в мае-июне 2022 г.) почти в полтора раза выше, чем 2 этап, конкурс на который проходил в середине 2021 г. (что частично объясняется инфляцией). Реконструкция М-3 Украины удельно на треть будет дороже реконструкции участков трассы Скандинавия (конкурс 2021 г.), при схожих параметрах (оба проекта подразумевают реконструкцию дорог II кат. до 6-ти полосной I кат.).

Кроме грядущих конкурсов, изменение смет возможно и по уже реализуемым стройкам. Так, стоимость трассы М-12 Москва-Казань за 2021-2022 гг. выросла на 20% от изначальной цены контрактов, определенной в конце 2020 г. При этом удельная стоимость участков продолжения автодороги до Екатеринбурга, конкурс по которым пройдет летом-осенью 2022 г., вероятно, будет еще на 10% дороже уже строящихся участков трассы Москва-Казань.

Однако, период быстрого роста цен на строительство может скоро закончиться в связи с ожидаемым снижением цен на металл, вносившим значительный вклад в рост цены строительства автодорог.

#инфраструктура

{kind=link}

👍12

Дефицит на рынках цветных металлов сохраняется

Цены большинства цветных металлов в мире росли со 2 кв. 2020 г. из-за совокупности причин. Среди основных факторов мы выделяем усложнение логистики сырья из-за эпидемиологических ограничений и опережающий, по сравнению с предложением, рост спроса на металлы из-за госстимулов в крупнейших странах, и переоценку роли цветных металлов на фоне ускорения энергоперехода. Темпы роста цен ускорялись в 4 кв. 2021 г. из-за снижения складских запасов на биржах LME и ShFE до критично низкого уровня и в 1 кв. 2022 г. на фоне опасений перебоя поставок металлов из России.

К июню текущего года цены на основные цветные металлы, кроме никеля, скорректировались: медь подешевела на 5% от уровня января 2022 г., алюминий – на 14%, при этом никель остался дороже на 13%. Коррекция цен на цветные металлы в значительной степени связана с сохранением стабильных поставок этих металлов из России на мировой рынок. В то же время цены остаются значительно выше докризисных уровней: текущие цены меди на 56% выше уровней января 2019 г., цена алюминия выше на 39%, а никеля – на 118%.

В текущем году высокими темпами (5-9%) будет расти только спрос на никель из-за ввода предприятий по производству аккумуляторов в мире. Темпы роста спроса на алюминий и медь замедлятся ниже долгосрочных уровней из-за ухудшения экономического роста в крупнейших странах-потребителях: экономика Китая замедляется из-за политики нулевой терпимости к ковид (целые города закрываются на карантины из-за единичных случаев ковида), а в ЕС и других странах решающий вклад в замедление оказывают высокие цены на энергоносители, рост инфляции и ухудшение поставок сырьевых товаров из постсоветских стран. Усугубление энергокризиса в мире привело к временному смещению фокуса стран с подготовки энергоперехода на энергетическую безопасность.

По оценке ЦЭП Газпромбанка, в долгосрочном периоде энергопереход, видимо, наоборот ускорится, т.к. высокие цены на ископаемое топливо увеличивают экономическую привлекательность возобновляемой энергетики, а крупнейшие страны приближают планируемые сроки обязательного отказа от автомобилей на двигателях внутреннего сгорания. Это окажет поддержку российской металлургической промышленности, которая является крупным поставщиком никеля, меди и алюминия на мировой рынок, металлов, необходимых для развития мировой возобновляемой энергетики и рынков электромобилей.

Фундаментальные причины дефицита цветных металлов сохраняют свое влияние: по предварительным оценкам, по итогам 1-2 кв. 2022 г. видимые складские запасы основных цветных металлов в мире продолжат снижение.

Цены большинства цветных металлов в мире росли со 2 кв. 2020 г. из-за совокупности причин. Среди основных факторов мы выделяем усложнение логистики сырья из-за эпидемиологических ограничений и опережающий, по сравнению с предложением, рост спроса на металлы из-за госстимулов в крупнейших странах, и переоценку роли цветных металлов на фоне ускорения энергоперехода. Темпы роста цен ускорялись в 4 кв. 2021 г. из-за снижения складских запасов на биржах LME и ShFE до критично низкого уровня и в 1 кв. 2022 г. на фоне опасений перебоя поставок металлов из России.

К июню текущего года цены на основные цветные металлы, кроме никеля, скорректировались: медь подешевела на 5% от уровня января 2022 г., алюминий – на 14%, при этом никель остался дороже на 13%. Коррекция цен на цветные металлы в значительной степени связана с сохранением стабильных поставок этих металлов из России на мировой рынок. В то же время цены остаются значительно выше докризисных уровней: текущие цены меди на 56% выше уровней января 2019 г., цена алюминия выше на 39%, а никеля – на 118%.

В текущем году высокими темпами (5-9%) будет расти только спрос на никель из-за ввода предприятий по производству аккумуляторов в мире. Темпы роста спроса на алюминий и медь замедлятся ниже долгосрочных уровней из-за ухудшения экономического роста в крупнейших странах-потребителях: экономика Китая замедляется из-за политики нулевой терпимости к ковид (целые города закрываются на карантины из-за единичных случаев ковида), а в ЕС и других странах решающий вклад в замедление оказывают высокие цены на энергоносители, рост инфляции и ухудшение поставок сырьевых товаров из постсоветских стран. Усугубление энергокризиса в мире привело к временному смещению фокуса стран с подготовки энергоперехода на энергетическую безопасность.

По оценке ЦЭП Газпромбанка, в долгосрочном периоде энергопереход, видимо, наоборот ускорится, т.к. высокие цены на ископаемое топливо увеличивают экономическую привлекательность возобновляемой энергетики, а крупнейшие страны приближают планируемые сроки обязательного отказа от автомобилей на двигателях внутреннего сгорания. Это окажет поддержку российской металлургической промышленности, которая является крупным поставщиком никеля, меди и алюминия на мировой рынок, металлов, необходимых для развития мировой возобновляемой энергетики и рынков электромобилей.

Фундаментальные причины дефицита цветных металлов сохраняют свое влияние: по предварительным оценкам, по итогам 1-2 кв. 2022 г. видимые складские запасы основных цветных металлов в мире продолжат снижение.

{kind=link}

👍19

На фоне роста мировой инфляции политика основных центральных банков в последние недели заметно ужесточилась. ФРС повысила в среду целевой уровень процентной ставки до 1,5-1,75% (на 75 б.п.), ожидается продолжение повышения ставок на ближайших заседаниях. Глава ФРС Д. Пауэлл заявил, что июльское повышение также может составить 75 б.п., но рынки уже закладывают повышение минимум на 100 б.п. (до 2,75% по верхней границе), а в худшем случае – на 125 б.п. (до 3%). Прогноз самой ФРС по ставкам на 2022-2024 годы существенно пересмотрен в сторону более резкого повышения.

После резкого повышения ставки ФРС можно ожидать ужесточения и в других центральных банках. Так, ЦБ Швейцарии сегодня неожиданно объявил о повышении ключевой ставки сразу на 50 б.п. с -0,75% до -0,25% впервые с 2007 г. При этом регулятор резко пересмотрел вверх оценки по инфляции в стране на 2022 г. (до 2,8% с 2,1% в марте). Вероятно, швейцарский ЦБ продолжит дальнейшие повышения ставки. Кроме него, сегодня повысил ставку и Банк Англии – на 25 б.п. до 1,25%. При этом ЦБ сообщил о возможности дальнейшего ужесточения в случае сохранения инфляционного давления. Он также повысил прогноз по инфляции в Великобритании до 11% в 2022 г.

ЕЦБ также заявил о повышении ставки на 25 б.п. в июле и выходе ключевой ставки из отрицательной зоны в 3 квартале 2022 г., что предполагает еще как минимум одно повышение на 25 б.п. в сентябре 2022 г. В отличие от ФРС, европейский центробанк пока сильно отстает от ожиданий рынка, несмотря на высокий уровень рыночных доходностей, которые сигнализируют о более агрессивном настроении на рынке. Вероятно, мы можем увидеть подобную резкую смену настроений в ЕЦБ в ближайшие месяцы.

В целом политика мировых ЦБ в 2022 г. стала очень активной. С начала года более 50 центральных банков уже повысили ставки по меньшей мере на 50 б.п. или более. Во втором полугодии инфляционные риски будут сохраняться, поэтому рост процентных ставок продолжится.

После резкого повышения ставки ФРС можно ожидать ужесточения и в других центральных банках. Так, ЦБ Швейцарии сегодня неожиданно объявил о повышении ключевой ставки сразу на 50 б.п. с -0,75% до -0,25% впервые с 2007 г. При этом регулятор резко пересмотрел вверх оценки по инфляции в стране на 2022 г. (до 2,8% с 2,1% в марте). Вероятно, швейцарский ЦБ продолжит дальнейшие повышения ставки. Кроме него, сегодня повысил ставку и Банк Англии – на 25 б.п. до 1,25%. При этом ЦБ сообщил о возможности дальнейшего ужесточения в случае сохранения инфляционного давления. Он также повысил прогноз по инфляции в Великобритании до 11% в 2022 г.

ЕЦБ также заявил о повышении ставки на 25 б.п. в июле и выходе ключевой ставки из отрицательной зоны в 3 квартале 2022 г., что предполагает еще как минимум одно повышение на 25 б.п. в сентябре 2022 г. В отличие от ФРС, европейский центробанк пока сильно отстает от ожиданий рынка, несмотря на высокий уровень рыночных доходностей, которые сигнализируют о более агрессивном настроении на рынке. Вероятно, мы можем увидеть подобную резкую смену настроений в ЕЦБ в ближайшие месяцы.

В целом политика мировых ЦБ в 2022 г. стала очень активной. С начала года более 50 центральных банков уже повысили ставки по меньшей мере на 50 б.п. или более. Во втором полугодии инфляционные риски будут сохраняться, поэтому рост процентных ставок продолжится.

{kind=link}

👍10

Дефицит на глобальном рынке нефти сохраняется

По данным ОПЕК глобальный спрос на нефть в 1 кв. 2022 г. составил 99,3 мбс и превысил добычу на 0,2 мбс. Дефицит на глобальном рынке сохраняется с 2021 г., однако его объем снижается. В целом по 2022 г. ожидается увеличение спроса на 3,4 мбс относительно 2021 г., несмотря на замедление глобальной экономики. Основными странами, которые увеличат добычу в 2022 г., будут США, Канада, Бразилия, Китай, а снизят добычу Россия, Индонезия и Тайланд.

Продажи стратегических резервов развитыми странами для «охлаждения» рынка в 2022 г. могут стать самыми масштабными за последние 40 лет. Их объем на этом фоне уже достиг многолетних минимумов. Стоит отметить, что основная цель создания стратегических запасов – бесперебойное снабжение ресурсами экономики в периоды физического ограничения поставок, а их использование для балансирования рынка, во-первых, приведет к отложенному росту спроса (из-за необходимости пополнения запасов позже), а во-вторых, снижает возможность реагировать на сокращение поставок на мировой рынок в нужный момент времени.

По данным ОПЕК глобальный спрос на нефть в 1 кв. 2022 г. составил 99,3 мбс и превысил добычу на 0,2 мбс. Дефицит на глобальном рынке сохраняется с 2021 г., однако его объем снижается. В целом по 2022 г. ожидается увеличение спроса на 3,4 мбс относительно 2021 г., несмотря на замедление глобальной экономики. Основными странами, которые увеличат добычу в 2022 г., будут США, Канада, Бразилия, Китай, а снизят добычу Россия, Индонезия и Тайланд.

Продажи стратегических резервов развитыми странами для «охлаждения» рынка в 2022 г. могут стать самыми масштабными за последние 40 лет. Их объем на этом фоне уже достиг многолетних минимумов. Стоит отметить, что основная цель создания стратегических запасов – бесперебойное снабжение ресурсами экономики в периоды физического ограничения поставок, а их использование для балансирования рынка, во-первых, приведет к отложенному росту спроса (из-за необходимости пополнения запасов позже), а во-вторых, снижает возможность реагировать на сокращение поставок на мировой рынок в нужный момент времени.

{kind=link}

👍6

Коронакризис в Китае: выйти нельзя остаться

Мы продолжаем следить за развитием коронакризиса в Китае. После постепенного смягчения локдаунов в мае 2022 г. некоторые экономические показатели продемонстрировали положительную динамику: промышленное производство выросло на 0,7% г/г (в апреле было -2,9% г/г) и индекс PMI в промышленности вырос до 49,6%. Вместе с тем, до полного восстановления деловой активности еще далеко: в мае 2022 г. производство электроэнергии снизилось на 3% г/г, продолжилось снижение инвестиционной активности (инвестиции в основные средства выросли на 6,2% г/г при промышленной инфляции в 8% г/г). Помимо этого, объем нового строительства упал на 42% г/г, выпуск цемента – на 17% г/г, продажи стройматериалов - на 8% г/г.

Из-за жесткого весеннего локдауна темпы роста ВВП Китая во 2 квартале 2022 г. скорее всего будут отрицательными, а полное восстановление деловой активности произойдет только ближе к концу года. В результате, темпы роста ВВП Китая в 2022 г. по оценкам китайских источников составят 5% г/г (цели по Плану социально-экономического развития на 2022 г. – 5,5% г/г). По мнению же World Bank, темпы роста ВВП Китая в 2022 г. сократятся сильнее – до 4,3% г/г.

Мы продолжаем следить за развитием коронакризиса в Китае. После постепенного смягчения локдаунов в мае 2022 г. некоторые экономические показатели продемонстрировали положительную динамику: промышленное производство выросло на 0,7% г/г (в апреле было -2,9% г/г) и индекс PMI в промышленности вырос до 49,6%. Вместе с тем, до полного восстановления деловой активности еще далеко: в мае 2022 г. производство электроэнергии снизилось на 3% г/г, продолжилось снижение инвестиционной активности (инвестиции в основные средства выросли на 6,2% г/г при промышленной инфляции в 8% г/г). Помимо этого, объем нового строительства упал на 42% г/г, выпуск цемента – на 17% г/г, продажи стройматериалов - на 8% г/г.

Из-за жесткого весеннего локдауна темпы роста ВВП Китая во 2 квартале 2022 г. скорее всего будут отрицательными, а полное восстановление деловой активности произойдет только ближе к концу года. В результате, темпы роста ВВП Китая в 2022 г. по оценкам китайских источников составят 5% г/г (цели по Плану социально-экономического развития на 2022 г. – 5,5% г/г). По мнению же World Bank, темпы роста ВВП Китая в 2022 г. сократятся сильнее – до 4,3% г/г.

{kind=link}

👍12

Коллеги, мы хотели бы лучше узнать нашу аудиторию и просим ответить на небольшой опрос. Чем наш канал привлекает вас больше всего?

Anonymous Poll

29%

Полезный источник свежих эксклюзивных новостей

51%

Оценки и прогнозы от наших экспертов

12%

Интересная экспертная подача

4%

Красивая инфографика

2%

Возможность обсуждения постов с другими участниками сообщества и самим экспертом

3%

Есть то, чего нет в других каналах (напишите в комментариях поконкретнее)

Контейнерооборот морских портов РФ в 2022 г. сократится на 25%, отмечаем усиление роли железной дороги в перевозках контейнеров

Контейнерооборот морских портов продолжил сокращаться – в мае спад составил 36,8% к маю 2021 г. В сумме за 5 мес. 2022 г. перевалка контейнеров сократилась на 12% и слегка превысила 2 млн TEU. Спад импорта в мае немного замедлился, а вот снижение объемов экспорта после «передышки» в апреле опять ускорилось.

По итогам 2022 г. сокращение контейнерооборота через морские порты РФ составит около 25%. Контейнерооборот портов Балтики снизится практически в 2 раза: с 2,5 до 1,3 млн TEU. Порты Азово-Черноморского бассейна снизят перевалку контейнеров на 15%, а Дальнего Востока на 10-12%. Суммарно все порты обработают 4,2 млн TEU вместо 5,6 млн в прошлом году.

Интересные тенденции отмечаем и в перевозках контейнеров по железной дороге. Так, доля отправок контейнеров на экспорт через Дальний Восток превысила 70% в апреле-мае от общего объема экспорта контейнеров по ж/д, хотя в январе доля была 45%. Это подтверждает активизацию перенаправления грузов в дальневосточном направлении в условиях ограниченности отправок через Балтику. Вторая тенденция – рост обработки контейнеров на экспорт и импорт через сухопутные погранпереходы. Так в мае 2022 г. объем ж/д перевозок через сухопутные погранпереходы практически выровнялся с отправками через морские порты. Это позволило частично компенсировать снижение транзитного ж/д потока и увеличить отправки грузов без участия морского транспорта.

Контейнерооборот морских портов продолжил сокращаться – в мае спад составил 36,8% к маю 2021 г. В сумме за 5 мес. 2022 г. перевалка контейнеров сократилась на 12% и слегка превысила 2 млн TEU. Спад импорта в мае немного замедлился, а вот снижение объемов экспорта после «передышки» в апреле опять ускорилось.

По итогам 2022 г. сокращение контейнерооборота через морские порты РФ составит около 25%. Контейнерооборот портов Балтики снизится практически в 2 раза: с 2,5 до 1,3 млн TEU. Порты Азово-Черноморского бассейна снизят перевалку контейнеров на 15%, а Дальнего Востока на 10-12%. Суммарно все порты обработают 4,2 млн TEU вместо 5,6 млн в прошлом году.

Интересные тенденции отмечаем и в перевозках контейнеров по железной дороге. Так, доля отправок контейнеров на экспорт через Дальний Восток превысила 70% в апреле-мае от общего объема экспорта контейнеров по ж/д, хотя в январе доля была 45%. Это подтверждает активизацию перенаправления грузов в дальневосточном направлении в условиях ограниченности отправок через Балтику. Вторая тенденция – рост обработки контейнеров на экспорт и импорт через сухопутные погранпереходы. Так в мае 2022 г. объем ж/д перевозок через сухопутные погранпереходы практически выровнялся с отправками через морские порты. Это позволило частично компенсировать снижение транзитного ж/д потока и увеличить отправки грузов без участия морского транспорта.

{kind=link}

👍13

Защита места происхождения вина – российская практика

В конце мая 2022 г. в регулировании винодельческой отрасли России произошло знаковое событие – была зарегистрирована саморегулируемая организация - Ассоциация виноделов и виноградарей России (АВВР), которая согласно ФЗ-468 будет определять и утверждать практики виноделия в нашей стране. В частности, по инициативе местных Советов и Комитетов виноградо-винодельческих районов определять и описывать новые районы и терруары, которые можно будет зарегистрировать как Защищенное географическое указание (ЗГУ) и Защищенное наименование места происхождения (ЗНМП) для российских вин, коньяков, портвейна.

Немного подробнее о терминологии. Типы территорий для регулирования в России устроены по принципу «матрешки»: в зоны входят районы, в них терруары и так далее.

Так вот, ЗГУ – это виноградо-винодельческие зоны и районы, а ЗНМП – терруары, согласно классификации закона. Исчерпывающий перечень зон и районов уже определен, но статус ЗГУ и ЗНМП могут получать и новые винодельни, которые пройдут соответствующую регистрацию по представлению АВВР и дадут описание особенностей своих вин.

В списке территориального деления земель виноделия в России отмечены районы «Долина Терека», «Кубань», «Дагестан», «Крым» и остальные известные регионы, а вот в число районов были определены фактически все муниципалитеты России, где было производство винограда либо виноградные насаждения. В частности, в зоне «Дагестан» было выделено 28 районов по числу муниципалитетов, которые имеют площади под виноградом, хотя действует лишь один производитель вин и оформлен лишь 1 терруар.

Что это означает для потребителя? ЗНМП наиболее близко к классификации французских AOC или итальянских DOCG вин. Например, Медок в Бордо или Бароло по российской классификации аналогичны Массандре или Долине Лефкадии. А ЗГУ аналогично районному делению Франции (Бургундия или Бордо) и Италии (Пьемонт или Венето).

Потенциально, в России могут появиться 125 ЗГУ (сейчас их 15), а число ЗНМП из сегодняшних 23 может вырасти до 61 уже выделенных АВВР, а потенциально еще больше. К слову, во Франции таких вин с узнаваемым стилем выделено более 300, а в Италии 73.

В конце мая 2022 г. в регулировании винодельческой отрасли России произошло знаковое событие – была зарегистрирована саморегулируемая организация - Ассоциация виноделов и виноградарей России (АВВР), которая согласно ФЗ-468 будет определять и утверждать практики виноделия в нашей стране. В частности, по инициативе местных Советов и Комитетов виноградо-винодельческих районов определять и описывать новые районы и терруары, которые можно будет зарегистрировать как Защищенное географическое указание (ЗГУ) и Защищенное наименование места происхождения (ЗНМП) для российских вин, коньяков, портвейна.

Немного подробнее о терминологии. Типы территорий для регулирования в России устроены по принципу «матрешки»: в зоны входят районы, в них терруары и так далее.

Так вот, ЗГУ – это виноградо-винодельческие зоны и районы, а ЗНМП – терруары, согласно классификации закона. Исчерпывающий перечень зон и районов уже определен, но статус ЗГУ и ЗНМП могут получать и новые винодельни, которые пройдут соответствующую регистрацию по представлению АВВР и дадут описание особенностей своих вин.

В списке территориального деления земель виноделия в России отмечены районы «Долина Терека», «Кубань», «Дагестан», «Крым» и остальные известные регионы, а вот в число районов были определены фактически все муниципалитеты России, где было производство винограда либо виноградные насаждения. В частности, в зоне «Дагестан» было выделено 28 районов по числу муниципалитетов, которые имеют площади под виноградом, хотя действует лишь один производитель вин и оформлен лишь 1 терруар.

Что это означает для потребителя? ЗНМП наиболее близко к классификации французских AOC или итальянских DOCG вин. Например, Медок в Бордо или Бароло по российской классификации аналогичны Массандре или Долине Лефкадии. А ЗГУ аналогично районному делению Франции (Бургундия или Бордо) и Италии (Пьемонт или Венето).

Потенциально, в России могут появиться 125 ЗГУ (сейчас их 15), а число ЗНМП из сегодняшних 23 может вырасти до 61 уже выделенных АВВР, а потенциально еще больше. К слову, во Франции таких вин с узнаваемым стилем выделено более 300, а в Италии 73.

{kind=link}

👍11❤2🤔1

Почему ФАС решила зафиксировать внутренние цены на серу и другое сырье для удобрений?

Недавно появилась новость о том, что российская антимонопольная служба работает над тем, чтобы внедрить регулирование цен на сырье для удобрений, прежде всего на серу. ЦЭП решил напомнить читателям о том, как устроен рынок серы в России и почему возникла потребность для вмешательства регулятора.

Больший объем предложения технической серы в мире представляет сера, которая производится на нефтепереработывающих и газоперерабатывающих заводах выделением и переработкой содержащихся в нефти, газоконденсате или же прямогонных фракциях сернистых соединений (главным образом сероводорода). В России более 99,5% выпускаемой серы согласно Росстату – так называемая газовая сера. Ограничение на добычу нефти в рамках соглашения ОПЕК+ и газовые кризисы 2021 года отрицательно сказывались на глобальном предложении серы в прошедшем году, при этом спрос был и остается довольно высок, особенно со стороны производителей удобрений.

В России серу выпускает более 20 нефтеперерабатывающих заводов, но «львиная доля» (85% производства) приходится на Астраханский и Оренбургский ГПЗ. За последние 10 лет ежегодное производство серы в стране, как правило, превышало 6 млн т, более половины серы экспортировалось. В 2021 год производство серы в РФ упало на 12%, вероятнее всего на фоне ремонтных работ на ГПЗ. Благодаря росту внутреннего спроса экспорт сократился почти на 50%. По итогам января-апреля 2022 года мы наблюдаем положительную динамику производства серы (+4% г/г).

Самое интересное на рынке серы – это динамика цен. Поскольку производство серы во многом определяется ситуацией в нефтегазодобыче и переработке, турбулентности этой индустрии ведут к сильнейшей волатильности цен на серу. В России же большая доля экспорта и «привязка» внутренних цен к нетбэкам лишь усиливает волатильность внутренних цен. К примеру, по данным Росстата в апреле 2020 года сера в России стоила 220 руб./т (EXW, без НДС), а в апреле 2022 года – уже 21 367 руб./т. Это отражается и на марже потребителей, в том числе производителей удобрений. В то же время, как мы писали ранее, внутренние цены производителей удобрений заморожены с лета 2021 года. Таким образом, ФАС неизбежно пришла и к вопросу о необходимости регулирования цен на серу.

Недавно появилась новость о том, что российская антимонопольная служба работает над тем, чтобы внедрить регулирование цен на сырье для удобрений, прежде всего на серу. ЦЭП решил напомнить читателям о том, как устроен рынок серы в России и почему возникла потребность для вмешательства регулятора.

Больший объем предложения технической серы в мире представляет сера, которая производится на нефтепереработывающих и газоперерабатывающих заводах выделением и переработкой содержащихся в нефти, газоконденсате или же прямогонных фракциях сернистых соединений (главным образом сероводорода). В России более 99,5% выпускаемой серы согласно Росстату – так называемая газовая сера. Ограничение на добычу нефти в рамках соглашения ОПЕК+ и газовые кризисы 2021 года отрицательно сказывались на глобальном предложении серы в прошедшем году, при этом спрос был и остается довольно высок, особенно со стороны производителей удобрений.

В России серу выпускает более 20 нефтеперерабатывающих заводов, но «львиная доля» (85% производства) приходится на Астраханский и Оренбургский ГПЗ. За последние 10 лет ежегодное производство серы в стране, как правило, превышало 6 млн т, более половины серы экспортировалось. В 2021 год производство серы в РФ упало на 12%, вероятнее всего на фоне ремонтных работ на ГПЗ. Благодаря росту внутреннего спроса экспорт сократился почти на 50%. По итогам января-апреля 2022 года мы наблюдаем положительную динамику производства серы (+4% г/г).

Самое интересное на рынке серы – это динамика цен. Поскольку производство серы во многом определяется ситуацией в нефтегазодобыче и переработке, турбулентности этой индустрии ведут к сильнейшей волатильности цен на серу. В России же большая доля экспорта и «привязка» внутренних цен к нетбэкам лишь усиливает волатильность внутренних цен. К примеру, по данным Росстата в апреле 2020 года сера в России стоила 220 руб./т (EXW, без НДС), а в апреле 2022 года – уже 21 367 руб./т. Это отражается и на марже потребителей, в том числе производителей удобрений. В то же время, как мы писали ранее, внутренние цены производителей удобрений заморожены с лета 2021 года. Таким образом, ФАС неизбежно пришла и к вопросу о необходимости регулирования цен на серу.

{kind=link}

👍16

Конструкция «нового» бюджетного правила

Предварительная оценка исполнения федерального бюджета за 5 месяцев 2022 г. говорит о сохраняющемся профиците бюджета на уровне 1,5 трлн руб. (~1,1% ВВП). После видимого роста расходов в апреле текущего года (+20% м/м, с исключением сезонных факторов), в мае произошло их аналогичное сокращение (-26% м/м).

Основной источник профицита федерального бюджета - повышенные нефтегазовые доходы, дополнительный объем которых (сверх цены нефти 44,2 долл./барр.) за период с января по май 2022 г. составил 2,9 трлн руб. До приостановки «старого» бюджетного правила в марте 2022 г. покупка иностранной валюты составила 359 млрд руб. (~11,2% от предполагаемых объемов дополнительных нефтегазовых доходов). Наличие возможности у Банка России осуществлять для Минфина покупки валюты принесло бы в среднем ~2,5 руб./долл. к курсу рубля.

Во время проведения ПМЭФ глава Минфина А. Силуанов рассказал об основных принципах реализации «нового» формата бюджетного правила, которое пока находится в разработке. В «старом» формате предполагалось решение двух задач:

-сглаживание расходов бюджета от влияния внешней конъюнктуры и объема нефтегазовых доходов. Т.е. не формировать повышенные расходы в периоды высоких цен на нефть и не снижать расходы в периоды низких цен на нефть

-сокращение волатильности курса рубля и снижение зависимости от цен на нефть

Решение данных задач, как и ранее, заключается в формировании государственных резервов (Фонд национального благосостояния) и их ежегодное пополнение на сумму дополнительных нефтегазовых доходов сверх базовой цены на нефть. Т.е. осуществление расходов бюджета на основании суммы базовых нефтегазовых доходов и ненефтегазовых доходов бюджета. Однако вопрос определения уровня базовых доходов пока остается открытым.

При этом, если в «старом» формате бюджетного правила накопление резервов происходило преимущественно в иностранных валютах «недружественных» стран, в которых происходит большая часть экспортных расчетов, то в «новом» формате накопление резервов предполагается преимущественно в рублях или других валютах «дружественных» стран.

Предложенное решение, как и ранее поможет сглаживать расходы бюджета от внешней конъюнктуры, однако не позволит снижать колебания курса рубля посредством стерилизации поступающей валютной выручки через покупки иностранной валюты.

Реализация бюджетного правила планируется с 2025 г., в то время как на переходный период 2022 – 2024 гг. расходы бюджета не будут ограничены, а дефицит будет финансироваться за счет накоплений ФНБ и в меньшей степени за счет внутренних заимствований. В проекте Федерального бюджета на 2023 – 2025 гг. дефицит бюджета в 2022 г. оценивается на уровне 1,7 трлн руб. (1,2% ВВП).

Предварительная оценка исполнения федерального бюджета за 5 месяцев 2022 г. говорит о сохраняющемся профиците бюджета на уровне 1,5 трлн руб. (~1,1% ВВП). После видимого роста расходов в апреле текущего года (+20% м/м, с исключением сезонных факторов), в мае произошло их аналогичное сокращение (-26% м/м).

Основной источник профицита федерального бюджета - повышенные нефтегазовые доходы, дополнительный объем которых (сверх цены нефти 44,2 долл./барр.) за период с января по май 2022 г. составил 2,9 трлн руб. До приостановки «старого» бюджетного правила в марте 2022 г. покупка иностранной валюты составила 359 млрд руб. (~11,2% от предполагаемых объемов дополнительных нефтегазовых доходов). Наличие возможности у Банка России осуществлять для Минфина покупки валюты принесло бы в среднем ~2,5 руб./долл. к курсу рубля.

Во время проведения ПМЭФ глава Минфина А. Силуанов рассказал об основных принципах реализации «нового» формата бюджетного правила, которое пока находится в разработке. В «старом» формате предполагалось решение двух задач:

-сглаживание расходов бюджета от влияния внешней конъюнктуры и объема нефтегазовых доходов. Т.е. не формировать повышенные расходы в периоды высоких цен на нефть и не снижать расходы в периоды низких цен на нефть

-сокращение волатильности курса рубля и снижение зависимости от цен на нефть

Решение данных задач, как и ранее, заключается в формировании государственных резервов (Фонд национального благосостояния) и их ежегодное пополнение на сумму дополнительных нефтегазовых доходов сверх базовой цены на нефть. Т.е. осуществление расходов бюджета на основании суммы базовых нефтегазовых доходов и ненефтегазовых доходов бюджета. Однако вопрос определения уровня базовых доходов пока остается открытым.

При этом, если в «старом» формате бюджетного правила накопление резервов происходило преимущественно в иностранных валютах «недружественных» стран, в которых происходит большая часть экспортных расчетов, то в «новом» формате накопление резервов предполагается преимущественно в рублях или других валютах «дружественных» стран.

Предложенное решение, как и ранее поможет сглаживать расходы бюджета от внешней конъюнктуры, однако не позволит снижать колебания курса рубля посредством стерилизации поступающей валютной выручки через покупки иностранной валюты.

Реализация бюджетного правила планируется с 2025 г., в то время как на переходный период 2022 – 2024 гг. расходы бюджета не будут ограничены, а дефицит будет финансироваться за счет накоплений ФНБ и в меньшей степени за счет внутренних заимствований. В проекте Федерального бюджета на 2023 – 2025 гг. дефицит бюджета в 2022 г. оценивается на уровне 1,7 трлн руб. (1,2% ВВП).

{kind=link}

👍6🔥4👎1

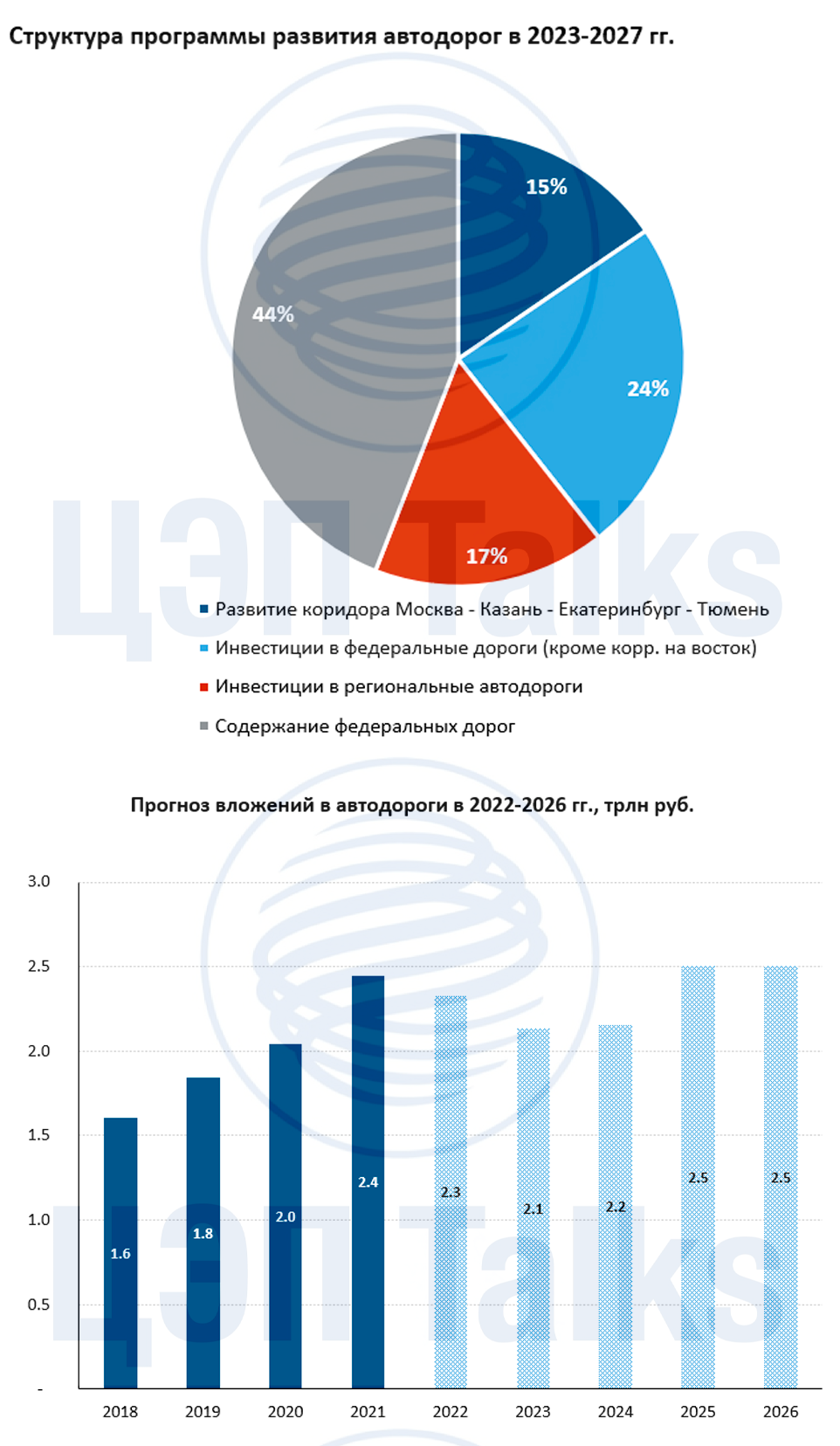

Принята 5-летняя программа развития автодорог

На прошлой неделе был принят пятилетний план по развитию автодорог на 2023-2027 гг. В рамках него из федерального бюджета планируются инвестиции в автодороги в объеме 3 трлн руб., и расходы на содержание и ремонт автодорог в объеме 2,5 трлн руб. Из 3,1 трлн инвестиционных расходов на дороги (то есть на строительство новых дорог и реконструкцию) 2,2 трлн руб. планируется направить на развитие федеральной сети, остальные 0,9 трлн руб. – на софинансирование развития региональных дорог.

В фокусе внимания в ближайшие годы будут:

· Создание коридора Москва-Казань-Екатеринбург-Тюмень, состоящего из трассы М-12 Москва Казань, реконструкции трасс М7 «Волга», Р242 Пермь-Екатеринбург и Р351 Екатеринбург - Тюмень, строительства связки между М7 и Р242. В сумме на эти цели планируется выделение 875 млрд руб. в 2023-2027 гг.

· Строительство обходов крупных городов на федеральных трассах (планируется выделение 440 млрд руб.).

· Развитие вылетных магистралей, связывающих Москву с регионами (развитие автодорог М7, М5, М3 и др.): инвестиции в объеме 290 млрд руб.

· Развитие федеральных дорог Сибири и Дальнего Востока (около 120 млрд руб.).

· Развитие автодорожных подходов к черноморским курортам (около 110 млрд руб.).

Итого в ближайшие годы вложения в автодороги (бюджетов всех уровней) в номинальном выражении сохранятся на уровне 2,2-2,5 трлн руб., то есть на уровне рекордного 2021 г. Что позволит, в реальном выражении, вести развитие автодорожной сети с интенсивностью аналогичной уровню 2019-2020 гг., но меньшей, чем в 2021 г. Доля вложений в автодороги от ВВП снизится от рекордных 1,9% в 2021 г., до 1,6-1,7%, характерных для 2016-2019 гг.

На прошлой неделе был принят пятилетний план по развитию автодорог на 2023-2027 гг. В рамках него из федерального бюджета планируются инвестиции в автодороги в объеме 3 трлн руб., и расходы на содержание и ремонт автодорог в объеме 2,5 трлн руб. Из 3,1 трлн инвестиционных расходов на дороги (то есть на строительство новых дорог и реконструкцию) 2,2 трлн руб. планируется направить на развитие федеральной сети, остальные 0,9 трлн руб. – на софинансирование развития региональных дорог.

В фокусе внимания в ближайшие годы будут:

· Создание коридора Москва-Казань-Екатеринбург-Тюмень, состоящего из трассы М-12 Москва Казань, реконструкции трасс М7 «Волга», Р242 Пермь-Екатеринбург и Р351 Екатеринбург - Тюмень, строительства связки между М7 и Р242. В сумме на эти цели планируется выделение 875 млрд руб. в 2023-2027 гг.

· Строительство обходов крупных городов на федеральных трассах (планируется выделение 440 млрд руб.).

· Развитие вылетных магистралей, связывающих Москву с регионами (развитие автодорог М7, М5, М3 и др.): инвестиции в объеме 290 млрд руб.

· Развитие федеральных дорог Сибири и Дальнего Востока (около 120 млрд руб.).

· Развитие автодорожных подходов к черноморским курортам (около 110 млрд руб.).

Итого в ближайшие годы вложения в автодороги (бюджетов всех уровней) в номинальном выражении сохранятся на уровне 2,2-2,5 трлн руб., то есть на уровне рекордного 2021 г. Что позволит, в реальном выражении, вести развитие автодорожной сети с интенсивностью аналогичной уровню 2019-2020 гг., но меньшей, чем в 2021 г. Доля вложений в автодороги от ВВП снизится от рекордных 1,9% в 2021 г., до 1,6-1,7%, характерных для 2016-2019 гг.

{kind=link}

👍14

Газ в России подорожал для промышленности, но остается существенно дешевле, чем в Европе

ФАС проиндексировала с 1 июля 2022 г. на 5% оптовые цены Газпрома для поставок промышленным потребителям. Газ в России подорожал до 4910 руб./тыс.куб.м (среднее значение по России) и остается в 10 раз дешевле, чем в Европе.

Цены на газ последние годы индексируются в соответствии с подходом «инфляция минус» для ограничения темпов инфляции, поскольку цена на природный газ влияет на индекс потребительских цен через стоимость энергоресурсов. Такие высокие темпы роста предыдущий раз наблюдались в далеком 2015 г., когда цены выросли сразу на 7,5%.

ФАС проиндексировала с 1 июля 2022 г. на 5% оптовые цены Газпрома для поставок промышленным потребителям. Газ в России подорожал до 4910 руб./тыс.куб.м (среднее значение по России) и остается в 10 раз дешевле, чем в Европе.

Цены на газ последние годы индексируются в соответствии с подходом «инфляция минус» для ограничения темпов инфляции, поскольку цена на природный газ влияет на индекс потребительских цен через стоимость энергоресурсов. Такие высокие темпы роста предыдущий раз наблюдались в далеком 2015 г., когда цены выросли сразу на 7,5%.

{kind=link}

👍11

Может ли покупка слитков золота быть интересной для россиян?

До 2022 г. инструменты рынка золота были малопривлекательны для россиян:

а) покупка слитков золота требовала оплату НДС физлицами в размере 20% либо передачу золота на ответственное хранение в банк-продавец с оплатой услуг хранения;

б) рынки инвестиционных монет и обезличенных металлических счетов характеризовались высокими спредами (до 20-40%) между ценой покупки и продажи из-за участия в процессе малого количества банков.

В марте 2022 г. в России был отменен НДС при покупке слитков золота физлицами, и готовится временная отмена НДФЛ при операциях с золотом с целью стимулирования граждан приобретать золото вместо иностранной валюты. В результате объем заявок физлиц на покупку слитков в марте вырос более, чем в тридцать раз, но банки смогли удовлетворить не более 15% заявок: российская банковская система оказалась не готова к росту спроса со стороны населения.

Большинство банков осуществляют операции с крупными слитками золота весом 12 кг, в то время как покупатели предъявляли спрос на слитки весом 1-10 грамм. Кроме того, лишь малое число отделений банков способно выкупать слитки у населения, поскольку ранее не было спроса на такой сервис в стране. Для развития российского рынка необходимо формирование служб оценки и закупки слитков золота в отделениях российских банков. Также покупка слитков требует обеспечения условий безопасного хранения.

История цен на золото за последние 20 и 10 лет демонстрирует превосходство его доходности по сравнению с большинством финансовых инструментов, доходность золота была сопоставима лишь с вложениями в индекс Московской биржи. Также цена золота находится в отрицательной корреляции с наиболее популярными финансовыми инструментами российского рынка, т.е. добавление золота в инвестиционный портфель будет снижать оценку риска портфеля.

Интересным моментом является то, что стоимость добываемого в России золота примерно сопоставима со спросом населения на иностранную валюту – даже частичное переключение россиян на покупку слитков позволит освоить ощутимую часть российского золота.

(расчеты произведены на конец мая 2022 г.).

До 2022 г. инструменты рынка золота были малопривлекательны для россиян:

а) покупка слитков золота требовала оплату НДС физлицами в размере 20% либо передачу золота на ответственное хранение в банк-продавец с оплатой услуг хранения;

б) рынки инвестиционных монет и обезличенных металлических счетов характеризовались высокими спредами (до 20-40%) между ценой покупки и продажи из-за участия в процессе малого количества банков.

В марте 2022 г. в России был отменен НДС при покупке слитков золота физлицами, и готовится временная отмена НДФЛ при операциях с золотом с целью стимулирования граждан приобретать золото вместо иностранной валюты. В результате объем заявок физлиц на покупку слитков в марте вырос более, чем в тридцать раз, но банки смогли удовлетворить не более 15% заявок: российская банковская система оказалась не готова к росту спроса со стороны населения.

Большинство банков осуществляют операции с крупными слитками золота весом 12 кг, в то время как покупатели предъявляли спрос на слитки весом 1-10 грамм. Кроме того, лишь малое число отделений банков способно выкупать слитки у населения, поскольку ранее не было спроса на такой сервис в стране. Для развития российского рынка необходимо формирование служб оценки и закупки слитков золота в отделениях российских банков. Также покупка слитков требует обеспечения условий безопасного хранения.

История цен на золото за последние 20 и 10 лет демонстрирует превосходство его доходности по сравнению с большинством финансовых инструментов, доходность золота была сопоставима лишь с вложениями в индекс Московской биржи. Также цена золота находится в отрицательной корреляции с наиболее популярными финансовыми инструментами российского рынка, т.е. добавление золота в инвестиционный портфель будет снижать оценку риска портфеля.

Интересным моментом является то, что стоимость добываемого в России золота примерно сопоставима со спросом населения на иностранную валюту – даже частичное переключение россиян на покупку слитков позволит освоить ощутимую часть российского золота.

(расчеты произведены на конец мая 2022 г.).

{kind=link}

👍17