ЦБ Китая продолжает смягчать свою монетарную политику, в то время как в мире ДКП ужесточается

Вчера ЦБ Китая объявил о снижении среднесрочной ставки MLF на 10 б.п. (с 2,95% до 2,85%). Это сильнее, чем ожидали рынки (5 б.п.). Снижение ставки MLF стало вторым шагом по смягчению процентной политики после снижения на 5 б.п. однолетней ставки LPR в декабре 2021 г. ( до 3,8%).

ЦБ Китая использует несколько процентных ставок в качестве основных инструментов своей монетарной политики. Для влияния на среднесрочные процентные ставки используется ставка MLF (medium-term lending facility), которая определяет стоимость финансирования на срок от года для банков в ЦБ. От ставки MLF зависит ставка LPR (loan prime rate), к которой привязаны процентные ставки по всем новым ссудам, которые банки выдают своим клиентам. Помимо однолетней, используется также пятилетняя ставка LPR, которая выступает бенчмарком для долгосрочных ссуд (например, ипотечных кредитов) и не менялась в последнее время.

Обычно спред между MLF и ставками LPR в Китае сохраняется на стабильном уровне. В этой связи можно ожидать снижения однолетней ставки LPR еще на 5 б.п., а также коррекции пятилетней ставки LPR. Вряд ли это снижение будет более существенным, поскольку снижение LPR означает, что сокращается процентная маржа банков, которые и без того пострадали в ходе последних событий, связанных с кризисом на рынке жилья в Китае. Снижение ставок в Китае на фоне их общемирового роста также будет вести к усилению оттока капитала из страны и давлению на китайский юань.

Вчера ЦБ Китая объявил о снижении среднесрочной ставки MLF на 10 б.п. (с 2,95% до 2,85%). Это сильнее, чем ожидали рынки (5 б.п.). Снижение ставки MLF стало вторым шагом по смягчению процентной политики после снижения на 5 б.п. однолетней ставки LPR в декабре 2021 г. ( до 3,8%).

ЦБ Китая использует несколько процентных ставок в качестве основных инструментов своей монетарной политики. Для влияния на среднесрочные процентные ставки используется ставка MLF (medium-term lending facility), которая определяет стоимость финансирования на срок от года для банков в ЦБ. От ставки MLF зависит ставка LPR (loan prime rate), к которой привязаны процентные ставки по всем новым ссудам, которые банки выдают своим клиентам. Помимо однолетней, используется также пятилетняя ставка LPR, которая выступает бенчмарком для долгосрочных ссуд (например, ипотечных кредитов) и не менялась в последнее время.

Обычно спред между MLF и ставками LPR в Китае сохраняется на стабильном уровне. В этой связи можно ожидать снижения однолетней ставки LPR еще на 5 б.п., а также коррекции пятилетней ставки LPR. Вряд ли это снижение будет более существенным, поскольку снижение LPR означает, что сокращается процентная маржа банков, которые и без того пострадали в ходе последних событий, связанных с кризисом на рынке жилья в Китае. Снижение ставок в Китае на фоне их общемирового роста также будет вести к усилению оттока капитала из страны и давлению на китайский юань.

{kind=link}

Авиакомпании в начале 2022 г. продолжат получать выплаты по демпферу из-за высоких цен на керосин

Стоимость керосина на бирже в декабре 2021 г. вплотную приблизилась к 60 тыс. руб./т, хотя начинали прошлый год с 35 тыс. руб./т. Средняя стоимость за 2021 г. составила 48 тыс. руб./т. С начала 2022 г. внебиржевые цены на керосин в Московском авиаузле (МАУ) уже превысили 62 тыс. руб./т с заправкой в крыло. Рост цен на керосин выше базовой цены привел к тому, что авиакомпании в 4 кв. 2021 г. впервые начали получать компенсации в рамках демпферного механизма. Показатели для расчета ФАС публикует здесь.

С 2022 г. базовая стоимость керосина для расчета компенсации повышена с 53,3 до 55,9 тыс. руб./т (+5%). У участников рынка сохраняются опасения, что в случае снижения цен на керосин выплаты в 2022 г. прекратятся, что повысит издержки на перевозки. Однако в январе 2022 г. с высокой степенью вероятности компенсации сохранятся, но будут меньше: 1,3 руб./т против 5,4 тыс. руб./т (максимум в октябре).

Стоимость перелетов сезонно росла в конце 2021 г., но не превышала средних докризисных значений. С начала 2022 г. компании анонсируют распродажи и акции с целью стимулировать приобретение билетов, поскольку 1-й квартал традиционно отличается сезонным спадом пассажиропотока и убытками в отрасли. При этом новости о том, что население уже бронирует туры на майские праздники, а также старт нового этапа программы туристического кэшбека (18.01-12.04) могут положительно повлиять на увеличение глубины бронирований авиабилетов и сохранение спроса на туристические услуги в текущем году.

Стоимость керосина на бирже в декабре 2021 г. вплотную приблизилась к 60 тыс. руб./т, хотя начинали прошлый год с 35 тыс. руб./т. Средняя стоимость за 2021 г. составила 48 тыс. руб./т. С начала 2022 г. внебиржевые цены на керосин в Московском авиаузле (МАУ) уже превысили 62 тыс. руб./т с заправкой в крыло. Рост цен на керосин выше базовой цены привел к тому, что авиакомпании в 4 кв. 2021 г. впервые начали получать компенсации в рамках демпферного механизма. Показатели для расчета ФАС публикует здесь.

С 2022 г. базовая стоимость керосина для расчета компенсации повышена с 53,3 до 55,9 тыс. руб./т (+5%). У участников рынка сохраняются опасения, что в случае снижения цен на керосин выплаты в 2022 г. прекратятся, что повысит издержки на перевозки. Однако в январе 2022 г. с высокой степенью вероятности компенсации сохранятся, но будут меньше: 1,3 руб./т против 5,4 тыс. руб./т (максимум в октябре).

Стоимость перелетов сезонно росла в конце 2021 г., но не превышала средних докризисных значений. С начала 2022 г. компании анонсируют распродажи и акции с целью стимулировать приобретение билетов, поскольку 1-й квартал традиционно отличается сезонным спадом пассажиропотока и убытками в отрасли. При этом новости о том, что население уже бронирует туры на майские праздники, а также старт нового этапа программы туристического кэшбека (18.01-12.04) могут положительно повлиять на увеличение глубины бронирований авиабилетов и сохранение спроса на туристические услуги в текущем году.

{kind=link}

Цены коксующихся углей демонстрируют новые рекорды.

Цены коксующихся углей на Сингапурской бирже достигли рекордных значений на текущей неделе – 416 долл./т. Фьючерсы несколько превышают спотовые цены на коксующиеся угли (Premium HCC FOB Australia), которые также достигли рекордно высоких уровней – 409 долл./т. Средняя спотовая цена на коксующиеся угли в 2016-2020 гг. составляла 166 долл./т.

Рост цен связан преимущественно с погодными факторами и высоким спросом.

· Наводнение в Канаде (в штате British Columbia), зимние штормы в угольном регионе США (Аппалачи) и влажная погода на севере Австралии (штат Квинсленд) негативно влияют на поставки коксующегося угля последние два месяца. Также проекты по расширению и обновлению мощностей угольщиков в США и Австралии находятся под давлением из-за ухудшения возможностей по привлечению кредитованию из-за роста важности экологической повестки.

· В то же время мировой спрос на коксующиеся угли поддерживается высокими ценами на продукцию черной металлургии. Производители стали Китая также наращивают запасы коксующегося угля, опасаясь перебоев поставок в 1 кв. текущего года. Индия в ноябре 2021 г. увеличила импорт коксующихся углей на 14% г/г, при этом импорт австралийских углей для металлургии вырос на 46% г/г.

Австралийская BHP, один из крупнейших поставщиков коксующегося угля в мире, сегодня понизила прогнозы по добыче коксующегося угля в текущем году из-за негативного влияния погодных факторов (La Nina) и новой волны пандемии коронавируса. В 4 кв. 2021 г. добыча коксующихся углей BHP уже снизилась на 7% из-за вышеупомянутых факторов.

Ранее мировому рынку коксующихся углей требовалось до года и больше, чтобы цены нормализовались после перебоев поставок из-за погодных факторов.

Цены коксующихся углей на Сингапурской бирже достигли рекордных значений на текущей неделе – 416 долл./т. Фьючерсы несколько превышают спотовые цены на коксующиеся угли (Premium HCC FOB Australia), которые также достигли рекордно высоких уровней – 409 долл./т. Средняя спотовая цена на коксующиеся угли в 2016-2020 гг. составляла 166 долл./т.

Рост цен связан преимущественно с погодными факторами и высоким спросом.

· Наводнение в Канаде (в штате British Columbia), зимние штормы в угольном регионе США (Аппалачи) и влажная погода на севере Австралии (штат Квинсленд) негативно влияют на поставки коксующегося угля последние два месяца. Также проекты по расширению и обновлению мощностей угольщиков в США и Австралии находятся под давлением из-за ухудшения возможностей по привлечению кредитованию из-за роста важности экологической повестки.

· В то же время мировой спрос на коксующиеся угли поддерживается высокими ценами на продукцию черной металлургии. Производители стали Китая также наращивают запасы коксующегося угля, опасаясь перебоев поставок в 1 кв. текущего года. Индия в ноябре 2021 г. увеличила импорт коксующихся углей на 14% г/г, при этом импорт австралийских углей для металлургии вырос на 46% г/г.

Австралийская BHP, один из крупнейших поставщиков коксующегося угля в мире, сегодня понизила прогнозы по добыче коксующегося угля в текущем году из-за негативного влияния погодных факторов (La Nina) и новой волны пандемии коронавируса. В 4 кв. 2021 г. добыча коксующихся углей BHP уже снизилась на 7% из-за вышеупомянутых факторов.

Ранее мировому рынку коксующихся углей требовалось до года и больше, чтобы цены нормализовались после перебоев поставок из-за погодных факторов.

Добыча нефти становится дороже

Цены на нефть на этой неделе обновляют многолетние максимумы. Влияние оказывают новостной фон о перебоях поставки жидких углеводородов на мировой рынок, а также фундаментальные факторы формирования предложения на рынке, один из которых – недостаточность инвестиций в сектор.

Глобальные инвестиции в добычу нефти в 2014-2021 гг. сократились практически вдвое. Среди основных причин низкие непривлекательные цены на нефть в 2014-2016 гг., а также падение спроса и цен в пандемийном 2020 г. Рост цен в 2021 г. пока не привел к восстановлению инвестиций в добычу. Давление на вложения крупнейших нефтяных мейджоров оказывает климатическая повестка, как с точки зрения неопределённости спроса на нефть в будущем (прежде всего из-за развития электротранспорта), так и с наращиванием ими инвестиций в более устойчивую зеленую энергетику.

Кроме того, крупнейшие нефтяные мейджоры намерены в ближайшее время направить высокие доходы от реализации нефти на выплату акционерам, а не развитие добычи нефти.

Всё это будет способствовать формированию более дорогого предложения на рынке и цен, соответственно. Однако, нельзя недооценивать и влияние спроса, который в последние годы крайне неустойчивый.

Цены на нефть на этой неделе обновляют многолетние максимумы. Влияние оказывают новостной фон о перебоях поставки жидких углеводородов на мировой рынок, а также фундаментальные факторы формирования предложения на рынке, один из которых – недостаточность инвестиций в сектор.

Глобальные инвестиции в добычу нефти в 2014-2021 гг. сократились практически вдвое. Среди основных причин низкие непривлекательные цены на нефть в 2014-2016 гг., а также падение спроса и цен в пандемийном 2020 г. Рост цен в 2021 г. пока не привел к восстановлению инвестиций в добычу. Давление на вложения крупнейших нефтяных мейджоров оказывает климатическая повестка, как с точки зрения неопределённости спроса на нефть в будущем (прежде всего из-за развития электротранспорта), так и с наращиванием ими инвестиций в более устойчивую зеленую энергетику.

Кроме того, крупнейшие нефтяные мейджоры намерены в ближайшее время направить высокие доходы от реализации нефти на выплату акционерам, а не развитие добычи нефти.

Всё это будет способствовать формированию более дорогого предложения на рынке и цен, соответственно. Однако, нельзя недооценивать и влияние спроса, который в последние годы крайне неустойчивый.

{kind=link}

78% новостроек в РФ реализуются с использованием эскроу-счетов

По данным ресурса Дом.РФ, на сегодняшний день уже 78% новостроек в России реализуется с использованием счетов эскроу. Для сравнения в январе 2021 г. этот процент составлял 52%.

Повышение доли эскроу-счетов способствовало очищению отрасли от более мелких игроков, что впоследствии негативно отразилось на статистике банкротств. Так, в 2021 г. в строительной отрасли число банкротов выросло за год на 9,5%.

По состоянию на 1 декабря 2021 г. 89 банков в России имеют право на открытие счетов эскроу для расчетов по ДДУ. Сумма, находящаяся в остатках на счетах – чуть более 3013 млрд руб., а «раскрыто» застройщиками средств почти на 795 млрд руб.

В целом по стране ввод жилья в 2021 г. показал рекордные результаты. По предварительным данным Минстроя, за год было введено около 90 млн кв. м жилья, что превысило прошлогодний показатель на 9%.

По данным ресурса Дом.РФ, на сегодняшний день уже 78% новостроек в России реализуется с использованием счетов эскроу. Для сравнения в январе 2021 г. этот процент составлял 52%.

Повышение доли эскроу-счетов способствовало очищению отрасли от более мелких игроков, что впоследствии негативно отразилось на статистике банкротств. Так, в 2021 г. в строительной отрасли число банкротов выросло за год на 9,5%.

По состоянию на 1 декабря 2021 г. 89 банков в России имеют право на открытие счетов эскроу для расчетов по ДДУ. Сумма, находящаяся в остатках на счетах – чуть более 3013 млрд руб., а «раскрыто» застройщиками средств почти на 795 млрд руб.

В целом по стране ввод жилья в 2021 г. показал рекордные результаты. По предварительным данным Минстроя, за год было введено около 90 млн кв. м жилья, что превысило прошлогодний показатель на 9%.

Вклад Минфина в сдерживание потребительской инфляции: существование демпфирующего механизма стабилизации цен на нефтепродукты сэкономило россиянам более 600 млрд руб. в 2021 г.

На этой неделе мы уже обсуждали, что рост цен на керосин привел к тому, что авиакомпании начали получать компенсации в рамках демпфирующего механизма стабилизации цен на нефтепродукты. На фоне высоких цен на нефть и слабого рубля производители бензина и дизельного топлива также получали от государства субсидии для удержания цен на топливо в 2021 г. на более низком уровне.

Совокупный объем выплат нефтепереработчикам в 2021 г. превысил 1,2 трлн руб. (включая обратный акциз на нефтяное сырье, компенсирующий влияние налогового маневра на отрасль (609,5 млрд руб.), выплаты по демпфирующему механизму стабилизации цен (629,7 млрд руб.) и введенную с 2021 г. инвестиционную надбавку (48,7 млрд руб.).

Средний по 2021 г. рост цен на автомобильный бензин в России составил 6,2% г/г. В условиях отсутствия демпфирующего механизма, выплаты нефтепереработчикам по демпферу в размере, превышающем 600 млрд руб., переложились бы на потребителей (напомним, что в 2020 г. ситуация была обратная и цены на бензин, напротив, поддерживались на более высоком уровне). По расчетам ЦЭП, существование демпфирующего механизма предотвратило рост цен на бензин в России в 2021 г. на более чем 20%. Учитывая вклад бензина в розничную инфляцию (4,2% от потребительской корзины), можно посчитать, что вклад демпфирующего механизма в сдерживании потребительской инфляции в России достиг ощутимого уровня в 1 п.п. По оценке ЦЭП на фоне сохраняющихся высоких цен на нефть и слабого валютного курса выплаты нефтепереработчикам в рамках демпфирующего механизма продолжатся и в 2022 г. и составят порядка 700 млрд руб.

На этой неделе мы уже обсуждали, что рост цен на керосин привел к тому, что авиакомпании начали получать компенсации в рамках демпфирующего механизма стабилизации цен на нефтепродукты. На фоне высоких цен на нефть и слабого рубля производители бензина и дизельного топлива также получали от государства субсидии для удержания цен на топливо в 2021 г. на более низком уровне.

Совокупный объем выплат нефтепереработчикам в 2021 г. превысил 1,2 трлн руб. (включая обратный акциз на нефтяное сырье, компенсирующий влияние налогового маневра на отрасль (609,5 млрд руб.), выплаты по демпфирующему механизму стабилизации цен (629,7 млрд руб.) и введенную с 2021 г. инвестиционную надбавку (48,7 млрд руб.).

Средний по 2021 г. рост цен на автомобильный бензин в России составил 6,2% г/г. В условиях отсутствия демпфирующего механизма, выплаты нефтепереработчикам по демпферу в размере, превышающем 600 млрд руб., переложились бы на потребителей (напомним, что в 2020 г. ситуация была обратная и цены на бензин, напротив, поддерживались на более высоком уровне). По расчетам ЦЭП, существование демпфирующего механизма предотвратило рост цен на бензин в России в 2021 г. на более чем 20%. Учитывая вклад бензина в розничную инфляцию (4,2% от потребительской корзины), можно посчитать, что вклад демпфирующего механизма в сдерживании потребительской инфляции в России достиг ощутимого уровня в 1 п.п. По оценке ЦЭП на фоне сохраняющихся высоких цен на нефть и слабого валютного курса выплаты нефтепереработчикам в рамках демпфирующего механизма продолжатся и в 2022 г. и составят порядка 700 млрд руб.

{kind=link}

Нам показали первые возможные очертания будущего «цифрового доллара»?

Вчера ФРС США опубликовала исследование, посвященное перспективам выпуска «цифрового доллара». Никаких окончательных выводов документ не содержит, но интересные сведения о возможной будущей цифровой валюте США все же может дать.

По мнению американского регулятора, потенциальный цифровой доллар должен иметь определенный набор характеристик: «a potential U.S. CBDC, if one were created, would best serve the needs of the United States by being privacy-protected, intermediated, widely transferable, and identity-verified.» Интересно, что хотя много и говорится о том, что цифровые валюты могут стать цифровым аналогом наличных денег, видимо, они не получат присущей наличным анонимности. Кстати, подобные идеи об идентификации пользователей цифровых денег продвигает и Народный банк Китая.

Была отмечена и важность цифровой валюты для трансграничных операций. В настоящее время многие мировые ЦБ работают над прототипами платежных систем в цифровых валютах для ускорения и снижения стоимости трансграничных расчетов (подробнее об этой активности мы писали ранее).

Обсуждалась также и проблема влияния цифровых долларов на банковскую систему и финстабильность из-за возможного замещения банковских депозитов счетами в цифровой валюте. ФРС отмечает, что эту проблему можно решить с помощью подходящего дизайна цифровой валюты, в частности, исключив начисление процентов на остатки в ней. Подробнее эта проблема описана в статье БМР, кратко о ней писали здесь.

В конце статьи приведен перечень вопросов для публичного обсуждения, на которое отведено 120 дней. В частности, ФРС интересует мнение участников рынка по вопросам начисления процентов на остатки в цифровом долларе, установления возможных лимитов на хранение средств в CBDC, а также функционала оффлайн-платежей.

Видимо, в ближайшие несколько месяцев мы увидим развитие истории с цифровым долларом в США. Учитывая работу над CBDC в других странах мира (особенно в Китае), появление цифрового доллара является, вероятно, лишь вопросом времени.

Вчера ФРС США опубликовала исследование, посвященное перспективам выпуска «цифрового доллара». Никаких окончательных выводов документ не содержит, но интересные сведения о возможной будущей цифровой валюте США все же может дать.

По мнению американского регулятора, потенциальный цифровой доллар должен иметь определенный набор характеристик: «a potential U.S. CBDC, if one were created, would best serve the needs of the United States by being privacy-protected, intermediated, widely transferable, and identity-verified.» Интересно, что хотя много и говорится о том, что цифровые валюты могут стать цифровым аналогом наличных денег, видимо, они не получат присущей наличным анонимности. Кстати, подобные идеи об идентификации пользователей цифровых денег продвигает и Народный банк Китая.

Была отмечена и важность цифровой валюты для трансграничных операций. В настоящее время многие мировые ЦБ работают над прототипами платежных систем в цифровых валютах для ускорения и снижения стоимости трансграничных расчетов (подробнее об этой активности мы писали ранее).

Обсуждалась также и проблема влияния цифровых долларов на банковскую систему и финстабильность из-за возможного замещения банковских депозитов счетами в цифровой валюте. ФРС отмечает, что эту проблему можно решить с помощью подходящего дизайна цифровой валюты, в частности, исключив начисление процентов на остатки в ней. Подробнее эта проблема описана в статье БМР, кратко о ней писали здесь.

В конце статьи приведен перечень вопросов для публичного обсуждения, на которое отведено 120 дней. В частности, ФРС интересует мнение участников рынка по вопросам начисления процентов на остатки в цифровом долларе, установления возможных лимитов на хранение средств в CBDC, а также функционала оффлайн-платежей.

Видимо, в ближайшие несколько месяцев мы увидим развитие истории с цифровым долларом в США. Учитывая работу над CBDC в других странах мира (особенно в Китае), появление цифрового доллара является, вероятно, лишь вопросом времени.

Инвестиции в российскую экономику в 2021 г. превысили уровень 2019 г. на 4,3% в реальном выражении

Несмотря на снижение инвестиций в российскую экономику в 2020 г., в 2021 г. (по итогам первых трех кварталов) они выросли на +15,1% г/г в номинальном выражении. Однако высокие темпы роста цен в 2021 г. сказались не только на потребительском рынке, но и на рынке инвестиций, таким образом, что реальный прирост инвестиций за двухлетний период (2020 – 2021 гг.) составил значительно более скромные 4,3%.

Инвестиции крупных и средних компаний в целом росли быстрее – 6,5% в реальном выражении за период январь-сентябрь 2021 г. к аналогичному периоду 2019 г. Причем рост неравномерно распределился по секторам экономики.

Так, наибольший приток инвестиций в российскую экономику по прошествии двух лет обеспечили отрасли, относящиеся к образованию (+10,2% за период 1-3 кв. 2021 г. к аналогичному периоду 2019 г.) и медицине (+50,0%). И если расходы на медицину были напрямую связаны с пандемией COVID-19, то вложения в образование по большей части оказались сопряжены со строительством посредством вложений в разработку архитектурных проектов (+30,4%). Непосредственно строительная отрасль, в условиях повышенного спроса, вызванного программой поддержки ипотеки и низкими процентными ставками, нарастила инвестиции на +26,8% за два года.

Прирост инвестиций в обрабатывающие производства по большей части был обеспечен отраслью металлургии (+31,6% за период 1-3 кв. 2021 г. к аналогичному периоду 2019 г.) за счет высокой прибыли компаний, сложившейся в условиях благоприятной рыночной конъюнктуры и рекордных цен на металлы.

При этом в добывающей отрасли инвестиции сокращаются на протяжении трех лет (2019-2021 г.), а за период январь-сентябрь 2021 г. к аналогичному периоду 2019 г. сократились на 4,4%. Действующие соглашения ОПЕК+ и долгосрочная неопределенность, вызванная ESG-повесткой, не создают благоприятных условий для инвестиций в отрасль.

Основным источником финансирования инвестиций в 2021 г. (как и ранее) являются собственные средства компаний (59,3% среди всех источников). Высокие прибыли, получаемые компаниями в 2021 г. (+72% за период январь-октябрь 2021 г. к аналогичному периоду 2019 г.) при благоприятном инвестиционном климате потенциально могут обеспечить в 2022 г. еще больший, чем в предшествующем году рост инвестиций в российскую экономику.

Несмотря на снижение инвестиций в российскую экономику в 2020 г., в 2021 г. (по итогам первых трех кварталов) они выросли на +15,1% г/г в номинальном выражении. Однако высокие темпы роста цен в 2021 г. сказались не только на потребительском рынке, но и на рынке инвестиций, таким образом, что реальный прирост инвестиций за двухлетний период (2020 – 2021 гг.) составил значительно более скромные 4,3%.

Инвестиции крупных и средних компаний в целом росли быстрее – 6,5% в реальном выражении за период январь-сентябрь 2021 г. к аналогичному периоду 2019 г. Причем рост неравномерно распределился по секторам экономики.

Так, наибольший приток инвестиций в российскую экономику по прошествии двух лет обеспечили отрасли, относящиеся к образованию (+10,2% за период 1-3 кв. 2021 г. к аналогичному периоду 2019 г.) и медицине (+50,0%). И если расходы на медицину были напрямую связаны с пандемией COVID-19, то вложения в образование по большей части оказались сопряжены со строительством посредством вложений в разработку архитектурных проектов (+30,4%). Непосредственно строительная отрасль, в условиях повышенного спроса, вызванного программой поддержки ипотеки и низкими процентными ставками, нарастила инвестиции на +26,8% за два года.

Прирост инвестиций в обрабатывающие производства по большей части был обеспечен отраслью металлургии (+31,6% за период 1-3 кв. 2021 г. к аналогичному периоду 2019 г.) за счет высокой прибыли компаний, сложившейся в условиях благоприятной рыночной конъюнктуры и рекордных цен на металлы.

При этом в добывающей отрасли инвестиции сокращаются на протяжении трех лет (2019-2021 г.), а за период январь-сентябрь 2021 г. к аналогичному периоду 2019 г. сократились на 4,4%. Действующие соглашения ОПЕК+ и долгосрочная неопределенность, вызванная ESG-повесткой, не создают благоприятных условий для инвестиций в отрасль.

Основным источником финансирования инвестиций в 2021 г. (как и ранее) являются собственные средства компаний (59,3% среди всех источников). Высокие прибыли, получаемые компаниями в 2021 г. (+72% за период январь-октябрь 2021 г. к аналогичному периоду 2019 г.) при благоприятном инвестиционном климате потенциально могут обеспечить в 2022 г. еще больший, чем в предшествующем году рост инвестиций в российскую экономику.

{kind=link}

Сельхозмикроперепись 2021 года нашла на 30% больше земель

В 2021 году в России была проведена сельскохозяйственная микроперепись – выборочное обследование организаций и хозяйств граждан в России, призванная оценить «портрет» землепользователя и определить, кто занимается производством агропродукции на территории страны. Первые совсем не подробные итоги были опубликованы Росстатом в конце 2021 года, но и они дают немало интересной информации.

В частности, по сравнению с 2016 годом, когда проводилась масштабная сельхозперепись, снизилось количество субъектов, осуществляющих аграрную деятельность, причем во всех типах хозяйств – и в организациях, и число фермеров, и даже некоммерческих партнерств. При этом произошло укрупнение среднего фермерского хозяйства – вдвое, а средней сельхозорганизации – на 36%. Но самое интересное не это. Согласно предварительным данным, общая площадь переписанных земель в России в 2021 году составила 184,6 млн га, а в 2016 году этот показатель был 143 млн га, то есть на 29% меньше.

Напомню, что согласно данным Федеральной службы государственной регистрации, кадастра и картографии, сельскохозяйственные угодья в России составляют 221 млн га, из них земли сельскохозяйственного назначения - 197 млн га (да-да, это разные категории, именно на землях сельхозназначения должна вестись аграрная деятельность, а на сельхозугодьях – необязательно, они могут быть в резерве, лесном фонде или даже в городе). Таким образом, микроперепись охватила 94% аграрных земель России, хотя в 2016 году этот показатель составил всего 72%.

Почему это важно? Итоги исследования дадут информацию о том, кто реально пользуется землями в России, сколько на ней производит продукции, каков потенциал «возврата земель» в оборот в России и в каких регионах. По нашей оценке, это существенно скорректирует продовольственные балансы, особенно в продуктах, в которых хозяйства населения традиционно считаются главными производителями (картофель, яблоки, ягоды). Ждем новой порции статистики от Росстата.

В 2021 году в России была проведена сельскохозяйственная микроперепись – выборочное обследование организаций и хозяйств граждан в России, призванная оценить «портрет» землепользователя и определить, кто занимается производством агропродукции на территории страны. Первые совсем не подробные итоги были опубликованы Росстатом в конце 2021 года, но и они дают немало интересной информации.

В частности, по сравнению с 2016 годом, когда проводилась масштабная сельхозперепись, снизилось количество субъектов, осуществляющих аграрную деятельность, причем во всех типах хозяйств – и в организациях, и число фермеров, и даже некоммерческих партнерств. При этом произошло укрупнение среднего фермерского хозяйства – вдвое, а средней сельхозорганизации – на 36%. Но самое интересное не это. Согласно предварительным данным, общая площадь переписанных земель в России в 2021 году составила 184,6 млн га, а в 2016 году этот показатель был 143 млн га, то есть на 29% меньше.

Напомню, что согласно данным Федеральной службы государственной регистрации, кадастра и картографии, сельскохозяйственные угодья в России составляют 221 млн га, из них земли сельскохозяйственного назначения - 197 млн га (да-да, это разные категории, именно на землях сельхозназначения должна вестись аграрная деятельность, а на сельхозугодьях – необязательно, они могут быть в резерве, лесном фонде или даже в городе). Таким образом, микроперепись охватила 94% аграрных земель России, хотя в 2016 году этот показатель составил всего 72%.

Почему это важно? Итоги исследования дадут информацию о том, кто реально пользуется землями в России, сколько на ней производит продукции, каков потенциал «возврата земель» в оборот в России и в каких регионах. По нашей оценке, это существенно скорректирует продовольственные балансы, особенно в продуктах, в которых хозяйства населения традиционно считаются главными производителями (картофель, яблоки, ягоды). Ждем новой порции статистики от Росстата.

{kind=link}

Как Вы думаете, каков был средний размер личного подсобного хозяйства населения в России в 2021 году?

Anonymous Quiz

57%

600 кв. м или «шесть соток»

31%

6000 кв. м

12%

6 га

Одобрены крупнейшие заявки на инфраструктурные кредиты объемом свыше 120 млрд руб.

В рамках конкурсного отбора одобрены еще две заявки на инфраструктурные кредиты. А именно – на проект метротрама в Челябинске (73 млрд руб.) и на строительство моста через Обь в рамках Северного широтного хода (50 млрд руб.).

Суммарно эти две заявки составляют 25% от всей суммы программы инфраструктурных кредитов в 500 млрд руб. И обе входят в перечень «пилотных проектов», озвученных на старте программы в мае 2021 г.

Что из себя представляют самые дорогие проекты программы инфраструктурных кредитов?

Проект метротрама в Челябинске – это компромиссное решение по внедрению построенных в «нулевых» годах тоннелей и станции для полноценного метрополитена в трамвайную систему, которую также ожидает модернизация. Строительство метротрамвая запланировано на 2022-2025 гг. Две линии метротрама будут стоить 55 млрд руб. Обновление существующей трамвайной инфраструктуры обойдется еще в 18 млрд руб. После возведения метротрама регион должен будет в течение 15 лет выплатить 91 млрд руб., включая проценты.

Северный широтный ход - проект железнодорожной линии, протяженностью 707 км на территории Ямало-Ненецкого автономного округа (ЯНАО), которая создаст новый более короткий путь из газодобывающего Ямала в Европейскую часть России.

Стоимость проекта Северного широтного хода (СШХ), с учетом реконструкции примыкающих к нему линий, оценивается в 240 млрд руб. Кроме инфраструктурного кредита ЯНАО в размере 50 млрд руб., финансирование СШХ предполагается со стороны РЖД, в инвестпрограмме которой заложено около 83 млрд руб. собственных средств и 32 млрд руб. из ФНБ. Если параметры проекта сильно не изменятся в ходе дальнейшей проработки, то, по оценке ЦЭП, проект потребует ещё около 50 млрд руб. внешнего кредитного финансирования.

#инфраструктура

В рамках конкурсного отбора одобрены еще две заявки на инфраструктурные кредиты. А именно – на проект метротрама в Челябинске (73 млрд руб.) и на строительство моста через Обь в рамках Северного широтного хода (50 млрд руб.).

Суммарно эти две заявки составляют 25% от всей суммы программы инфраструктурных кредитов в 500 млрд руб. И обе входят в перечень «пилотных проектов», озвученных на старте программы в мае 2021 г.

Что из себя представляют самые дорогие проекты программы инфраструктурных кредитов?

Проект метротрама в Челябинске – это компромиссное решение по внедрению построенных в «нулевых» годах тоннелей и станции для полноценного метрополитена в трамвайную систему, которую также ожидает модернизация. Строительство метротрамвая запланировано на 2022-2025 гг. Две линии метротрама будут стоить 55 млрд руб. Обновление существующей трамвайной инфраструктуры обойдется еще в 18 млрд руб. После возведения метротрама регион должен будет в течение 15 лет выплатить 91 млрд руб., включая проценты.

Северный широтный ход - проект железнодорожной линии, протяженностью 707 км на территории Ямало-Ненецкого автономного округа (ЯНАО), которая создаст новый более короткий путь из газодобывающего Ямала в Европейскую часть России.

Стоимость проекта Северного широтного хода (СШХ), с учетом реконструкции примыкающих к нему линий, оценивается в 240 млрд руб. Кроме инфраструктурного кредита ЯНАО в размере 50 млрд руб., финансирование СШХ предполагается со стороны РЖД, в инвестпрограмме которой заложено около 83 млрд руб. собственных средств и 32 млрд руб. из ФНБ. Если параметры проекта сильно не изменятся в ходе дальнейшей проработки, то, по оценке ЦЭП, проект потребует ещё около 50 млрд руб. внешнего кредитного финансирования.

#инфраструктура

{kind=link}

Рынок новостроек Санкт-Петербурга в 2021 г. показал отрицательную динамику по продажам

В Санкт-Петербурге по итогам года продано на 11% меньше недвижимости в новостройках, чем в 2020 г., и на 13% меньше, чем в 2019 г. Ленинградская область тоже продемонстрировала отрицательную динамику в 6% относительно аналогичного показателя 2020 г. и в 10% относительно 2019 г.

Однако средняя цена по реализованным лотам с начала 2021 г. выросла в СПб на 26% до 194,3 тыс. руб. за кв. м, и на 22% в Ленинградской области до 125,2 тыс. руб. за кв. м.

Более подробно с основными итогами продаж на рынке недвижимости северной столицы и области можно будет ознакомиться сегодня в еженедельном макрообзоре ЦЭП в 13:00 по мск.

В Санкт-Петербурге по итогам года продано на 11% меньше недвижимости в новостройках, чем в 2020 г., и на 13% меньше, чем в 2019 г. Ленинградская область тоже продемонстрировала отрицательную динамику в 6% относительно аналогичного показателя 2020 г. и в 10% относительно 2019 г.

Однако средняя цена по реализованным лотам с начала 2021 г. выросла в СПб на 26% до 194,3 тыс. руб. за кв. м, и на 22% в Ленинградской области до 125,2 тыс. руб. за кв. м.

Более подробно с основными итогами продаж на рынке недвижимости северной столицы и области можно будет ознакомиться сегодня в еженедельном макрообзоре ЦЭП в 13:00 по мск.

Импорт в Россию электронных компонентов и модулей в 2021 г. составил 2,8 млрд долл., крупнейший поставщик – Китай с долей уже 33%

Объем импорта в Россию электронных компонентов и модулей в 2021 г. составит 2,8 млрд долл. (более 200 млрд руб.), что на 18% больше чем в 2020 г. Восстановление спроса на потребительскую и промышленную электронику, оборудование для связи и различные электроприборы поддерживает высокий уровень заказов и цен на компонентную базу в мире и России. Крупнейшими категориями в импорте электрокомпонентов являются диоды, транзисторы и различные интегральные схемы (процессоры, контроллеры, запоминающие устройства), на которые приходится более 70% импорта.

Суммарно на ТОП-10 стран-поставщиков приходится 84% импорта в Россию. Ключевыми поставщиками электротехнической продукции стали: Китай (33%), Тайвань (10%), Малайзия (10%), Вьетнам (4%), Германия (4%) и другие. Рейтинг последние годы существенно не меняется, но интересно, что с 2017 г. доля Китая выросла с 21% до 33%, то есть на 12 п.п. Вместе с тем, объемы экспорта данных видов продукции из России в 10 раз меньше по сравнению с импортом, но рост поставок в 2021 г. предварительно выше на 36% по сравнению с 2020 г.

Объем импорта в Россию электронных компонентов и модулей в 2021 г. составит 2,8 млрд долл. (более 200 млрд руб.), что на 18% больше чем в 2020 г. Восстановление спроса на потребительскую и промышленную электронику, оборудование для связи и различные электроприборы поддерживает высокий уровень заказов и цен на компонентную базу в мире и России. Крупнейшими категориями в импорте электрокомпонентов являются диоды, транзисторы и различные интегральные схемы (процессоры, контроллеры, запоминающие устройства), на которые приходится более 70% импорта.

Суммарно на ТОП-10 стран-поставщиков приходится 84% импорта в Россию. Ключевыми поставщиками электротехнической продукции стали: Китай (33%), Тайвань (10%), Малайзия (10%), Вьетнам (4%), Германия (4%) и другие. Рейтинг последние годы существенно не меняется, но интересно, что с 2017 г. доля Китая выросла с 21% до 33%, то есть на 12 п.п. Вместе с тем, объемы экспорта данных видов продукции из России в 10 раз меньше по сравнению с импортом, но рост поставок в 2021 г. предварительно выше на 36% по сравнению с 2020 г.

{kind=link}

Нестабильность возобновляемых источников энергии в Европе

С ускорением энергоперехода всё большее влияние на баланс производства электроэнергии и её цену оказывают погодные факторы. Осенью прошлого года длительное снижение выработки электроэнергии ветроэлектростанциями обошлось Европе высокими ценами на энергоресурсы. В начале 2022 г. история повторяется. Безветренная погода в Германии 24 января стала причиной снижения загрузки ветроэлектростанций в 6 раз относительно максимальных значений прошлой недели и увеличения выработки на газовых и угольных ТЭС. Это сопровождалось как ростом цен на газ, так и на электроэнергию на оптовом рынке до 246 евро/МВтч.

Схожая ситуация и в Англии, где для удовлетворения спроса 24 января в период слабого ветра загружали угольные электростанции до максимальных значений за последний год.

С ускорением энергоперехода всё большее влияние на баланс производства электроэнергии и её цену оказывают погодные факторы. Осенью прошлого года длительное снижение выработки электроэнергии ветроэлектростанциями обошлось Европе высокими ценами на энергоресурсы. В начале 2022 г. история повторяется. Безветренная погода в Германии 24 января стала причиной снижения загрузки ветроэлектростанций в 6 раз относительно максимальных значений прошлой недели и увеличения выработки на газовых и угольных ТЭС. Это сопровождалось как ростом цен на газ, так и на электроэнергию на оптовом рынке до 246 евро/МВтч.

Схожая ситуация и в Англии, где для удовлетворения спроса 24 января в период слабого ветра загружали угольные электростанции до максимальных значений за последний год.

{kind=link}

Будет ли новый раунд роста цен на энергетические угли в 2022 г.?

Энергетические угли резко подорожали на мировом рынке в сентябре-октябре 2021 г. до рекордных значений на фоне проблем на рынке природного газа (главный заменитель угля в энергетике) и перебоев поставок энергетических углей. В преддверии зимы ситуация обострилась из-за необходимости формирования запасов топлива на отопительный сезон 2021-2022 гг.

В ноябре-декабре ценовая ситуация на рынках энергетических углей в мире относительно нормализовалась благодаря увеличению добычи углей, улучшению ситуации на рынке газа, благоприятной погоде и изменениям политики Китая в отношении внутреннего рынка угля.

Однако в текущем году в январе цены на рынках энергетических углей вновь начали повышаться. Это несколько противоречит обычной логике развития событий, когда с приближением окончания отопительного сезона цены на угли снижаются – обычно у экспортеров углей 3-4 кварталы являются самыми прибыльными в году, а 2 квартал – убыточным. Энергетические угли постепенно дорожают в разных регионах мира на протяжении нескольких недель. Это происходит на фоне роста ожиданий повышения цен и на рынках других сырьевых товаров – на рынках цветных металлов и стали. Одновременный рост цен на разных рынках сырьевых товаров может указывать на общий рост спроса на сырьевые товары в мире с начала 2022 г., что обычно происходит в условиях ускорения промышленного роста. В такой ситуации можно подозревать, что мы наблюдаем не локальный рост цен, а начало повышательного тренда на рынке.

Энергетические угли резко подорожали на мировом рынке в сентябре-октябре 2021 г. до рекордных значений на фоне проблем на рынке природного газа (главный заменитель угля в энергетике) и перебоев поставок энергетических углей. В преддверии зимы ситуация обострилась из-за необходимости формирования запасов топлива на отопительный сезон 2021-2022 гг.

В ноябре-декабре ценовая ситуация на рынках энергетических углей в мире относительно нормализовалась благодаря увеличению добычи углей, улучшению ситуации на рынке газа, благоприятной погоде и изменениям политики Китая в отношении внутреннего рынка угля.

Однако в текущем году в январе цены на рынках энергетических углей вновь начали повышаться. Это несколько противоречит обычной логике развития событий, когда с приближением окончания отопительного сезона цены на угли снижаются – обычно у экспортеров углей 3-4 кварталы являются самыми прибыльными в году, а 2 квартал – убыточным. Энергетические угли постепенно дорожают в разных регионах мира на протяжении нескольких недель. Это происходит на фоне роста ожиданий повышения цен и на рынках других сырьевых товаров – на рынках цветных металлов и стали. Одновременный рост цен на разных рынках сырьевых товаров может указывать на общий рост спроса на сырьевые товары в мире с начала 2022 г., что обычно происходит в условиях ускорения промышленного роста. В такой ситуации можно подозревать, что мы наблюдаем не локальный рост цен, а начало повышательного тренда на рынке.

{kind=link}

Airbus – Boeing – 2:1 по итогам 2021г.

Западные промышленные авиагиганты объявили результаты производственной деятельности за 2021 г. По объемам поставок авиалайнеров Airbus превзошел Boeing почти в два раза. При этом по приросту листа заказов за 2021 г. образовался паритет: 507 у Airbus, против 535 у Boeing. 2021 г. стал продолжением начавшегося в 2019 г. периода этапа доминирования европейского концерна на рынке магистральных лайнеров. Этот период начался с двух авиакатастроф узкофюзеляжного лайнера Boeing 737MAX и последовавшего запрета на их эксплуатацию, продлившегося почти два года. Важно отметить, что 737MAX является для Boeing базовой моделью узкофюзеляжного лайнера, на которые приходится около 70% продаж компании (например, 263 лайнера из 340 проданных всего в 2021 г.).

При этом, Airbus в 2019-2021 гг. не смог в полной мере воспользоваться проблемами конкурента, в связи с неспособностью быстро нарастить производство своей узкофюзеляжной модели A320neo, чтобы оперативно принять заказы «отказников» Boeing. Однако планирует это сделать в 2022-2023 гг. нарастив за этот темпы поставок A20neo до 65 штук в месяц, что в полтора раза выше текущего уровня.

Учитывая паритет по приросту листа заказов в 2021 г. Airbus и Boeing, можно ожидать выхода из кризиса программы 737MAX и ужесточения конкуренции между производителями. Также, в 2022 г. ожидается появление на рынке узкофюзеляжного лайнера МС-21. По данным Интерфакса, уже в сентябре 2022 г. первый самолет этого типа появится в коммерческой эксплуатации, а к 2027 г. темпы производства планируется довести до 76 лайнеров в год.

Западные промышленные авиагиганты объявили результаты производственной деятельности за 2021 г. По объемам поставок авиалайнеров Airbus превзошел Boeing почти в два раза. При этом по приросту листа заказов за 2021 г. образовался паритет: 507 у Airbus, против 535 у Boeing. 2021 г. стал продолжением начавшегося в 2019 г. периода этапа доминирования европейского концерна на рынке магистральных лайнеров. Этот период начался с двух авиакатастроф узкофюзеляжного лайнера Boeing 737MAX и последовавшего запрета на их эксплуатацию, продлившегося почти два года. Важно отметить, что 737MAX является для Boeing базовой моделью узкофюзеляжного лайнера, на которые приходится около 70% продаж компании (например, 263 лайнера из 340 проданных всего в 2021 г.).

При этом, Airbus в 2019-2021 гг. не смог в полной мере воспользоваться проблемами конкурента, в связи с неспособностью быстро нарастить производство своей узкофюзеляжной модели A320neo, чтобы оперативно принять заказы «отказников» Boeing. Однако планирует это сделать в 2022-2023 гг. нарастив за этот темпы поставок A20neo до 65 штук в месяц, что в полтора раза выше текущего уровня.

Учитывая паритет по приросту листа заказов в 2021 г. Airbus и Boeing, можно ожидать выхода из кризиса программы 737MAX и ужесточения конкуренции между производителями. Также, в 2022 г. ожидается появление на рынке узкофюзеляжного лайнера МС-21. По данным Интерфакса, уже в сентябре 2022 г. первый самолет этого типа появится в коммерческой эксплуатации, а к 2027 г. темпы производства планируется довести до 76 лайнеров в год.

{kind=link}

Приостановка Банком России покупок иностранной валюты на внутреннем рынке по бюджетному правилу

В понедельник 24 января 2021 года Банк России принял решение о приостановке операций с иностранной валютой в рамках бюджетного правила.

В условиях сохраняющихся на высоком уровне цен на нефть механизм бюджетного правила сдерживает укрепление национальной валюты, препятствуя ее полному следованию за сырьевыми котировками. Однако в текущих условиях роста рисков российской экономики (5-летние CDS достигают отметок в 203 после 120 в среднем за декабрь 2021 года), отток капитала с российского финансового рынка ослабляет рубль до уровней 79,5 руб./долл. Приостановка операций Банка России в рамках бюджетного правила - оперативный доступный инструмент для сдерживания ослабления валютного курса и поддержания финансовой стабильности. Если данное решение будет действовать до начала февраля, то по оценке ЦЭП объем невыкупленной валюты составит ~365 млрд руб.

Данное решение не является уникальным, Банк России и ранее отклонялся от объема покупок/продаж валюты по бюджетному правилу в аналогичных сценариях однонаправленного не компенсирующего воздействия бюджетного правила на курс рубля. Так, например, на росте рисков в марте – мае 2020 года (светлая область на графике), связанных с пандемией COVID-19, Банк России, несмотря на объявленный Минфином России объем продаж иностранной валюты от недополученных нефтяных доходов, проводил «упреждающие» операции в большем объеме, связанные с продажей ПАО «Сбербанк». Аналогично и для периода октября – декабря 2020 года (темная область), Банк России совершал продажи иностранной валюты, ослабляя влияние операций в рамках бюджетного правила на курс национальной валюты в условиях его повышенной волатильности.

Однако приостановленные Банком России покупки иностранной валюты в рамках бюджетного правила являются отложенными покупками, т.е. они должны будут осуществиться в будущие периоды (или замедлить будущие продажи валюты в случае снижения нефтяных цен). И если аналогичная текущей приостановка операций в рамках бюджетного правила в августе – декабре 2018 года (~1 800 млрд руб.) была по большей части успешно компенсирована в 2020 году за счет разовой сделки по продаже пакета акций ПАО «Сбербанк», то приостановленные покупки в январе 2022 года (в зависимости от продолжительности приостановки операций) будет более проблематично осуществить в будущие периоды в виду отсутствия такого разового фактора и необходимости выбирать «удачный момент» для осуществления интервенций.

В понедельник 24 января 2021 года Банк России принял решение о приостановке операций с иностранной валютой в рамках бюджетного правила.

В условиях сохраняющихся на высоком уровне цен на нефть механизм бюджетного правила сдерживает укрепление национальной валюты, препятствуя ее полному следованию за сырьевыми котировками. Однако в текущих условиях роста рисков российской экономики (5-летние CDS достигают отметок в 203 после 120 в среднем за декабрь 2021 года), отток капитала с российского финансового рынка ослабляет рубль до уровней 79,5 руб./долл. Приостановка операций Банка России в рамках бюджетного правила - оперативный доступный инструмент для сдерживания ослабления валютного курса и поддержания финансовой стабильности. Если данное решение будет действовать до начала февраля, то по оценке ЦЭП объем невыкупленной валюты составит ~365 млрд руб.

Данное решение не является уникальным, Банк России и ранее отклонялся от объема покупок/продаж валюты по бюджетному правилу в аналогичных сценариях однонаправленного не компенсирующего воздействия бюджетного правила на курс рубля. Так, например, на росте рисков в марте – мае 2020 года (светлая область на графике), связанных с пандемией COVID-19, Банк России, несмотря на объявленный Минфином России объем продаж иностранной валюты от недополученных нефтяных доходов, проводил «упреждающие» операции в большем объеме, связанные с продажей ПАО «Сбербанк». Аналогично и для периода октября – декабря 2020 года (темная область), Банк России совершал продажи иностранной валюты, ослабляя влияние операций в рамках бюджетного правила на курс национальной валюты в условиях его повышенной волатильности.

Однако приостановленные Банком России покупки иностранной валюты в рамках бюджетного правила являются отложенными покупками, т.е. они должны будут осуществиться в будущие периоды (или замедлить будущие продажи валюты в случае снижения нефтяных цен). И если аналогичная текущей приостановка операций в рамках бюджетного правила в августе – декабре 2018 года (~1 800 млрд руб.) была по большей части успешно компенсирована в 2020 году за счет разовой сделки по продаже пакета акций ПАО «Сбербанк», то приостановленные покупки в январе 2022 года (в зависимости от продолжительности приостановки операций) будет более проблематично осуществить в будущие периоды в виду отсутствия такого разового фактора и необходимости выбирать «удачный момент» для осуществления интервенций.

{kind=link}

Выпуск мяса птицы не сократился лишь благодаря индейководам

В 2021 г. российское животноводство испытало шок от роста затрат и нескольких периодов обострения эпизоотической ситуации. Результатом этого стал рекордно низкий с 2005 г. прирост выпуска мяса в 51 тыс. т (в живом весе). Интересно, что основной вклад в этот прирост дало производство индейки (+88 тыс. т) и мяса крупного рогатого скота (29 тыс. т).

В структуре производства особенных изменений не произошло, но свиноводство вопреки оценкам начала прошлого года существенно снизило объем ввода новых мощностей, а многие действующие предприятия даже сократили выпуск. В итоге выпуск составил 5,5 млн т в жив.весе. Интригой оставалось, будет ли по итогам года зафиксирован рост в птицеводстве, но по статистике показатель 2021 г. соответствует прошлому периоду. Однако, выпуск мяса бройлера (разница показателя выпуска мяса птицы и индейки, включает помимо бройлера прочую птицу (утка, перепела), но доля их несущественна в РФ) все же упал: на 86 тыс. т или 1,4%. Это рекордное сокращение с 1996 г.

При этом производство индейки, по данным, опубликованным компанией Agrifood Strategies на этой неделе, продолжило расти двузначными темпами: выпуск по итогу года составил более 400 тыс. т в убойном весе и, согласно предварительным оценкам агентства, Россия вышла на 2 место по этому показателю в мире.

В 2021 г. российское животноводство испытало шок от роста затрат и нескольких периодов обострения эпизоотической ситуации. Результатом этого стал рекордно низкий с 2005 г. прирост выпуска мяса в 51 тыс. т (в живом весе). Интересно, что основной вклад в этот прирост дало производство индейки (+88 тыс. т) и мяса крупного рогатого скота (29 тыс. т).

В структуре производства особенных изменений не произошло, но свиноводство вопреки оценкам начала прошлого года существенно снизило объем ввода новых мощностей, а многие действующие предприятия даже сократили выпуск. В итоге выпуск составил 5,5 млн т в жив.весе. Интригой оставалось, будет ли по итогам года зафиксирован рост в птицеводстве, но по статистике показатель 2021 г. соответствует прошлому периоду. Однако, выпуск мяса бройлера (разница показателя выпуска мяса птицы и индейки, включает помимо бройлера прочую птицу (утка, перепела), но доля их несущественна в РФ) все же упал: на 86 тыс. т или 1,4%. Это рекордное сокращение с 1996 г.

При этом производство индейки, по данным, опубликованным компанией Agrifood Strategies на этой неделе, продолжило расти двузначными темпами: выпуск по итогу года составил более 400 тыс. т в убойном весе и, согласно предварительным оценкам агентства, Россия вышла на 2 место по этому показателю в мире.

{kind=link}

Перегрев российского рынка труда: возможные причины и последствия

В настоящее время на российском рынке труда наблюдаются признаки перегрева, о чем не раз упоминал Банк России в своих пресс-релизах. К концу 2021 г. уровень безработицы опустился ниже допандемийных значений, заявленная потребность работодателей в работниках в службы занятости в третьем квартале 2021 г. достигла исторически рекордного уровня (Рисунок 1), наблюдается повышенный рост заработных плат в отраслях строительства (+21,3%, здесь и далее в январе-октябре 2021 г. к аналогичному периоду 2019 г.), торговли (+21,3%), финансовом секторе (+22%) и др.

Если в 2020 г. сохранялись проблемы, связанные со снижением трудовой миграции и сдержанным спросом работодателей на рынке труда из-за высокого уровня неопределенности, то в 2021 г. ситуация обратная. Прирост оформленных патентов на работу для трудовых мигрантов за 2021 г. составил +25,7% к уровню 2019 г., а уровень безработицы среди недавних выпускников высших и средне-специальных образовательных учреждений оказался на исторически минимальной отметке (после пика в 2020 г.).

Интересно отметить, что в 2020 г. основным механизмом подстройки российского рынка труда к кризису стало снижение интенсивности найма новых сотрудников. На Рисунке 2 видно, что для подавляющего числа отраслей российской экономики была характерна ситуация, когда объем созданных рабочих мест по крупным и средним предприятиям в 2020 г. был меньше, чем в предыдущие годы (исключением является здравоохранение). Если для ряда отраслей снижение создаваемых рабочих мест может быть связано со структурными изменениями и проявляется на протяжении нескольких лет подряд (например, в отраслях торговли число создаваемых рабочих мест снижается с 2017г.), то для других отраслей снижение объемов найма в 2020 г. было атипичным, и вероятнее всего, было связано с высоким уровнем неопределенности (финансы и страхование, пр-во нефтепродуктов и др.). На Рисунке 2 можно увидеть, что ликвидация рабочих мест в 2020 г. также находилась на высоком уровне, однако для всех отраслей, за исключением гостиниц и общепита, вклад интенсивности найма новых сотрудников в снижение занятности был выше, чем вклад ликвидации рабочих мест.

Быстрое восстановление экономической активности и снижение уровня неопределенности в 2021 г., таким образом, могли привести к формированию «избыточного» спроса на труд из-за желания «донанять недонанятых» в 2020 г. сотрудников, что могло оказать дополнительное давление на рынок труда в 2021 г.

Конечно, текущая ситуация на рынке труда не может не вызывать беспокойство для монетарных властей. Если восстановление экономической активности достигло той стадии, когда работников начинает не хватать и это начинает оказывать устойчивое давление на заработные платы, среднесрочные проинфляционные риски растут. В такой ситуации стоит ожидать ужесточения денежно-кредитной политики, которая будет направлена на охлаждение темпов экономического роста.

В настоящее время на российском рынке труда наблюдаются признаки перегрева, о чем не раз упоминал Банк России в своих пресс-релизах. К концу 2021 г. уровень безработицы опустился ниже допандемийных значений, заявленная потребность работодателей в работниках в службы занятости в третьем квартале 2021 г. достигла исторически рекордного уровня (Рисунок 1), наблюдается повышенный рост заработных плат в отраслях строительства (+21,3%, здесь и далее в январе-октябре 2021 г. к аналогичному периоду 2019 г.), торговли (+21,3%), финансовом секторе (+22%) и др.

Если в 2020 г. сохранялись проблемы, связанные со снижением трудовой миграции и сдержанным спросом работодателей на рынке труда из-за высокого уровня неопределенности, то в 2021 г. ситуация обратная. Прирост оформленных патентов на работу для трудовых мигрантов за 2021 г. составил +25,7% к уровню 2019 г., а уровень безработицы среди недавних выпускников высших и средне-специальных образовательных учреждений оказался на исторически минимальной отметке (после пика в 2020 г.).

Интересно отметить, что в 2020 г. основным механизмом подстройки российского рынка труда к кризису стало снижение интенсивности найма новых сотрудников. На Рисунке 2 видно, что для подавляющего числа отраслей российской экономики была характерна ситуация, когда объем созданных рабочих мест по крупным и средним предприятиям в 2020 г. был меньше, чем в предыдущие годы (исключением является здравоохранение). Если для ряда отраслей снижение создаваемых рабочих мест может быть связано со структурными изменениями и проявляется на протяжении нескольких лет подряд (например, в отраслях торговли число создаваемых рабочих мест снижается с 2017г.), то для других отраслей снижение объемов найма в 2020 г. было атипичным, и вероятнее всего, было связано с высоким уровнем неопределенности (финансы и страхование, пр-во нефтепродуктов и др.). На Рисунке 2 можно увидеть, что ликвидация рабочих мест в 2020 г. также находилась на высоком уровне, однако для всех отраслей, за исключением гостиниц и общепита, вклад интенсивности найма новых сотрудников в снижение занятности был выше, чем вклад ликвидации рабочих мест.

Быстрое восстановление экономической активности и снижение уровня неопределенности в 2021 г., таким образом, могли привести к формированию «избыточного» спроса на труд из-за желания «донанять недонанятых» в 2020 г. сотрудников, что могло оказать дополнительное давление на рынок труда в 2021 г.

Конечно, текущая ситуация на рынке труда не может не вызывать беспокойство для монетарных властей. Если восстановление экономической активности достигло той стадии, когда работников начинает не хватать и это начинает оказывать устойчивое давление на заработные платы, среднесрочные проинфляционные риски растут. В такой ситуации стоит ожидать ужесточения денежно-кредитной политики, которая будет направлена на охлаждение темпов экономического роста.

{kind=link}

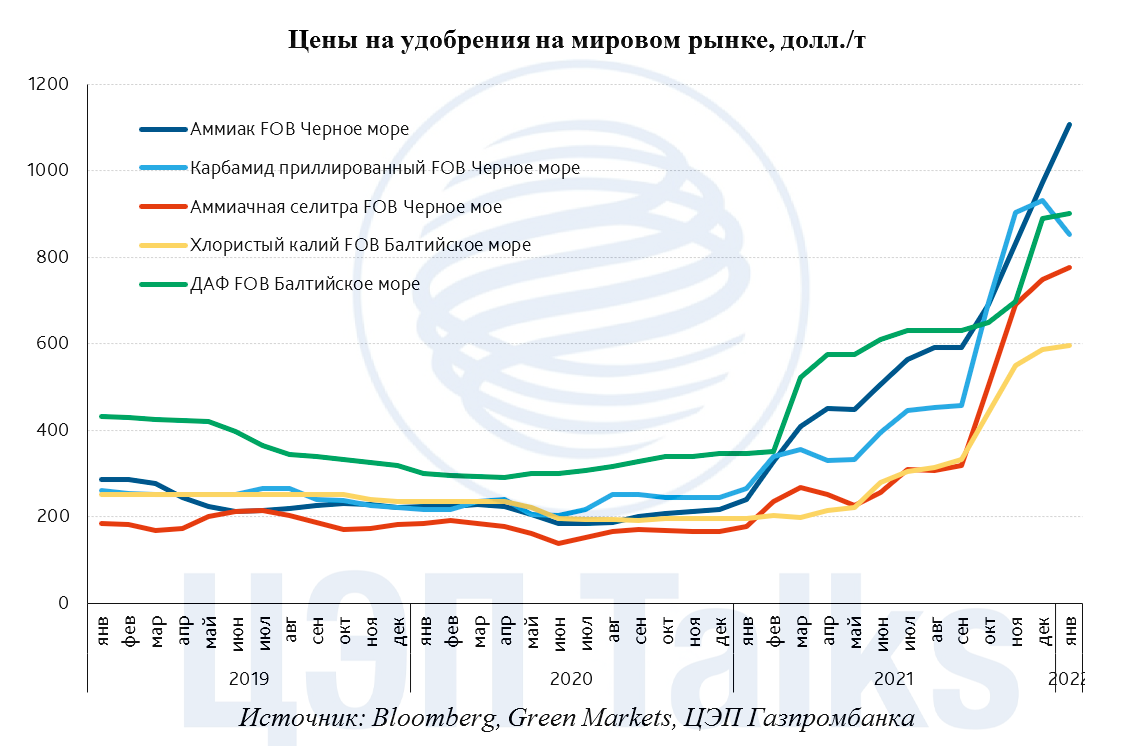

Рост мировых котировок в секторе удобрений в январе 2022 г. существенно замедлился, на мировом рынке карбамида отмечено снижение цен.

Для производителей удобрений и аммиака 2021 г. завершился на рекордных отметках цен:

- 990-1030 долл. за тонну аммиака на мировом рынке;

- 850-930 долл. за тонну карбамида;

- 850-890 долл. за тонну диаммоний- или моноаммонийфосфата;

- 550-650 долл. за тонну хлористого калия.

За три недели января стоимость аммиака в среднем в большинстве регионов мира составляла 1000-1100 долл./т на фоне сохранения высоких цен на газ и продолжающего простоя многих заводов в Европе. Агентство «Хим-Курьер» отмечает, что только «Yara» пока смогла перезапустить свои заводы по производству аммиака в Европе.

При этом замедлился рост мировых цен на аммиачную селитру, ДАФ и МАФ и хлористый калий. На рынке карбамида вовсе наметилось снижение цен (на 10-13%). Почти во всех регионах мира для всех видов удобрений отмечается снижение активности потребителей. Также представители рынка отмечают, что отдельные заказчики в США, Бразилии и стран Европы заняли выжидательную позицию.

Тем не менее, на фоне продолжающегося энергокризиса, высоких цен на газ и простоя заводов в ЕС, как минимум, до середины 2 кв. 2022 г. о сломе повышательного тренда говорить рано. Квоты на экспорт удобрений из России и продолжающееся лимитирование экспортных поставок из Китая также сдерживает рост величины предложения на рынке, сохраняя цены на высоком уровне.

Для производителей удобрений и аммиака 2021 г. завершился на рекордных отметках цен:

- 990-1030 долл. за тонну аммиака на мировом рынке;

- 850-930 долл. за тонну карбамида;

- 850-890 долл. за тонну диаммоний- или моноаммонийфосфата;

- 550-650 долл. за тонну хлористого калия.

За три недели января стоимость аммиака в среднем в большинстве регионов мира составляла 1000-1100 долл./т на фоне сохранения высоких цен на газ и продолжающего простоя многих заводов в Европе. Агентство «Хим-Курьер» отмечает, что только «Yara» пока смогла перезапустить свои заводы по производству аммиака в Европе.

При этом замедлился рост мировых цен на аммиачную селитру, ДАФ и МАФ и хлористый калий. На рынке карбамида вовсе наметилось снижение цен (на 10-13%). Почти во всех регионах мира для всех видов удобрений отмечается снижение активности потребителей. Также представители рынка отмечают, что отдельные заказчики в США, Бразилии и стран Европы заняли выжидательную позицию.

Тем не менее, на фоне продолжающегося энергокризиса, высоких цен на газ и простоя заводов в ЕС, как минимум, до середины 2 кв. 2022 г. о сломе повышательного тренда говорить рано. Квоты на экспорт удобрений из России и продолжающееся лимитирование экспортных поставок из Китая также сдерживает рост величины предложения на рынке, сохраняя цены на высоком уровне.

{kind=link}