«Great Divergence»

В понедельник 6 декабря Китай вновь принял решение смягчить монетарную политику. ЦБ Китая второй раз за год снизил норматив обязательных резервов на 0,5 п.п. (это высвободит в банковской системе еще около 1,2 трлн юаней или 188 млрд долл. США по предварительным оценкам).

«Великое расхождение» - так некоторые СМИ стали называть ситуацию, которая складывается вокруг решений крупнейших центральных банков: смягчение политики китайским ЦБ на фоне ужесточения ДКП в развитых странах.

В ряде развитых стран центральные банки постепенно переходят к ужесточению монетарной политики: США объявили о начале сворачивания программы выкупа активов, Банк Англии готовится повышать ключевую ставку если не в декабре 2021г., то наверняка в начале 2022 г., и даже ЕЦБ стал замедлять выкуп активов в рамках своей программы выкупа PEPP.

На этом фоне смягчение политики в Китае выбивается из общей тенденции и, скорее всего, это смягчение продолжится в обозримом будущем. Ставка по обязательным резервам стала в последние годы одним из основных инструментов китайского ЦБ, ее он менял чаще, чем процентные ставки по операциям рефинансирования. Учитывая недавние потрясения на китайском рынке жилья, можно ожидать дальнейшего смягчения ДКП в ближайшем будущем.

Что это означает на практике? Во-первых, такое расхождение в ДКП приведет к сужению спреда между доходностями госбумаг Китая и США – это, кстати, уже происходит в течение последнего времени. Также смягчение монетарной политики в Китае позволит властям стимулировать экономический рост: пока прогноз по росту ВВП Китая на 2022 г. остается на уровне 5,5%, несмотря на ухудшение ожиданий по росту в мире. Однако ситуация может быстро измениться в случае усиления карантинных мер.

В понедельник 6 декабря Китай вновь принял решение смягчить монетарную политику. ЦБ Китая второй раз за год снизил норматив обязательных резервов на 0,5 п.п. (это высвободит в банковской системе еще около 1,2 трлн юаней или 188 млрд долл. США по предварительным оценкам).

«Великое расхождение» - так некоторые СМИ стали называть ситуацию, которая складывается вокруг решений крупнейших центральных банков: смягчение политики китайским ЦБ на фоне ужесточения ДКП в развитых странах.

В ряде развитых стран центральные банки постепенно переходят к ужесточению монетарной политики: США объявили о начале сворачивания программы выкупа активов, Банк Англии готовится повышать ключевую ставку если не в декабре 2021г., то наверняка в начале 2022 г., и даже ЕЦБ стал замедлять выкуп активов в рамках своей программы выкупа PEPP.

На этом фоне смягчение политики в Китае выбивается из общей тенденции и, скорее всего, это смягчение продолжится в обозримом будущем. Ставка по обязательным резервам стала в последние годы одним из основных инструментов китайского ЦБ, ее он менял чаще, чем процентные ставки по операциям рефинансирования. Учитывая недавние потрясения на китайском рынке жилья, можно ожидать дальнейшего смягчения ДКП в ближайшем будущем.

Что это означает на практике? Во-первых, такое расхождение в ДКП приведет к сужению спреда между доходностями госбумаг Китая и США – это, кстати, уже происходит в течение последнего времени. Также смягчение монетарной политики в Китае позволит властям стимулировать экономический рост: пока прогноз по росту ВВП Китая на 2022 г. остается на уровне 5,5%, несмотря на ухудшение ожиданий по росту в мире. Однако ситуация может быстро измениться в случае усиления карантинных мер.

{kind=link}

👍1

Цены на цветные металлы стабильны с октября, хотя мировые запасы металлов на биржах продолжают сокращаться

Цены на цветные металлы в целом стабилизировались в октябре-начале ноября и остаются на 40-50% выше уровней докризисного января 2020 г.

В то же время динамика складских запасов цветных металлов в мире ухудшается:

· Мировые запасы меди снижаются с сентября. К ноябрю запасы уменьшились ниже минимумов с 2015 г.;

· Запасы алюминия сокращаются без остановки с апреля 2021 г. – когда в Китае начали ограничивать работу энергоемких предприятий, в том числе алюминиевых заводов. С высокой вероятностью в декабре 2021 г. – январе 2022 г. запасы достигнут минимальных уровней за много лет;

· Запасы на рынке никеля сокращаются с июля и в сентябре преодолели сезонные минимумы с 2015 г.

Наблюдаемая стабилизация цен на металлы противоречит обычной логике развития событий на рынке сырья: при снижении запасов сырья цены растут. В текущей ситуации мы наблюдаем устойчивое сокращение запасов металлов, которое, видимо, не прекратится в ближайшие месяцы. Одной из возможных причин стабилизации цен могут быть запреты на инвестиции в металлы в Китае и опасения, связанные с обвалом промышленности Китая на фоне глубокого энергетического кризиса.

Однако фактом остается то, что снижение мировых запасов указывает на опережающее сокращение производства металлов по сравнению со спросом на них. Текущая ситуация повторяет динамику многих рынков сырья в 2020 г., когда производство товаров падало сильнее, чем спрос на них, что дало старт ралли цен на сырье.

Кроме того, ЦБ Китая продолжает стимулировать экономику, в то время как другие крупные мировые центральные банки переходят к ужесточению ДКП. Также ЦБ Китая дал понять, что смягчение политики может быть продолжено и в следующем году. Ожидается, что в 2022 г. будет более мягкой и фискальная политика: правительство недавно призвало региональные власти размещать больше облигаций для привлечения средств, необходимых для финансирования инфраструктуры.

На этом фоне ожидания по темпам экономического роста в Китае на 2022 г. остаются выше 5%, несмотря на угрозу новых карантинов из-за мутаций коронавируса. Официально цель по росту ВВП Правительством Китая не установлена, рынки ожидают, что Китай будет стремиться к достижению роста ВВП на уровне 5-6% в 2022 г.

Стоит отметить, что текущая проблема со снижением складских запасов меди сейчас более острая, чем в 2020 г, когда в мире действовали более жесткие эпидемиологические ограничения. Мы полагаем, что вскоре должен начаться новый раунд роста цен на цветные металлы.

Цены на цветные металлы в целом стабилизировались в октябре-начале ноября и остаются на 40-50% выше уровней докризисного января 2020 г.

В то же время динамика складских запасов цветных металлов в мире ухудшается:

· Мировые запасы меди снижаются с сентября. К ноябрю запасы уменьшились ниже минимумов с 2015 г.;

· Запасы алюминия сокращаются без остановки с апреля 2021 г. – когда в Китае начали ограничивать работу энергоемких предприятий, в том числе алюминиевых заводов. С высокой вероятностью в декабре 2021 г. – январе 2022 г. запасы достигнут минимальных уровней за много лет;

· Запасы на рынке никеля сокращаются с июля и в сентябре преодолели сезонные минимумы с 2015 г.

Наблюдаемая стабилизация цен на металлы противоречит обычной логике развития событий на рынке сырья: при снижении запасов сырья цены растут. В текущей ситуации мы наблюдаем устойчивое сокращение запасов металлов, которое, видимо, не прекратится в ближайшие месяцы. Одной из возможных причин стабилизации цен могут быть запреты на инвестиции в металлы в Китае и опасения, связанные с обвалом промышленности Китая на фоне глубокого энергетического кризиса.

Однако фактом остается то, что снижение мировых запасов указывает на опережающее сокращение производства металлов по сравнению со спросом на них. Текущая ситуация повторяет динамику многих рынков сырья в 2020 г., когда производство товаров падало сильнее, чем спрос на них, что дало старт ралли цен на сырье.

Кроме того, ЦБ Китая продолжает стимулировать экономику, в то время как другие крупные мировые центральные банки переходят к ужесточению ДКП. Также ЦБ Китая дал понять, что смягчение политики может быть продолжено и в следующем году. Ожидается, что в 2022 г. будет более мягкой и фискальная политика: правительство недавно призвало региональные власти размещать больше облигаций для привлечения средств, необходимых для финансирования инфраструктуры.

На этом фоне ожидания по темпам экономического роста в Китае на 2022 г. остаются выше 5%, несмотря на угрозу новых карантинов из-за мутаций коронавируса. Официально цель по росту ВВП Правительством Китая не установлена, рынки ожидают, что Китай будет стремиться к достижению роста ВВП на уровне 5-6% в 2022 г.

Стоит отметить, что текущая проблема со снижением складских запасов меди сейчас более острая, чем в 2020 г, когда в мире действовали более жесткие эпидемиологические ограничения. Мы полагаем, что вскоре должен начаться новый раунд роста цен на цветные металлы.

Новый план Китая по «зеленому развитию» промышленности

На прошлой неделе Китай опубликовал новый пятилетний план (2021-2025 гг.) «зеленого развития» промышленности. Документ дублирует цели плана 14-й пятилетки по сокращению общего объема выбросов СО2 на 18% (количество выбросов на единицу продукции в 10 самых «грязных» отраслях должно снизиться на 10%) и энергоемкости - на 13,5% к 2025 г. Из новых целей указан уровень комплексной утилизации промышленных отходов - 57% - и снижение потребления воды на единицу добавленной стоимости произведенной продукции (-16% к текущему значению). Стоимость произведенных в Китае «зеленых» промышленных товаров к 2025 г. должна достичь 1,7 трлн долл. Примечательно, что несмотря на сентябрьский энергокризис, план продолжает придерживаться политики «двойного контроля» – за общим производством электроэнергии и энергоэффективностью.

В Плане также указано (пока без количественных показателей) увеличение долей солнечной и ветряной энергии в структуре промышленного энергопотребления - преимущественно за счет распределенной энергетики. Среди задач есть и замещение ископаемого топлива водородом в сталелитейной, цементной и алюминиевой промышленности.

Между тем, потребление угля в Китае к концу 2021 г. скорее всего превысит уровень последних лет. Добыча угля с июля продолжает расти; импорт с начала года увеличился на 10% г/г (до 292,3 млн т), причем в ноябре он достиг максимума с начала года – 35 млн т.

На прошлой неделе Китай опубликовал новый пятилетний план (2021-2025 гг.) «зеленого развития» промышленности. Документ дублирует цели плана 14-й пятилетки по сокращению общего объема выбросов СО2 на 18% (количество выбросов на единицу продукции в 10 самых «грязных» отраслях должно снизиться на 10%) и энергоемкости - на 13,5% к 2025 г. Из новых целей указан уровень комплексной утилизации промышленных отходов - 57% - и снижение потребления воды на единицу добавленной стоимости произведенной продукции (-16% к текущему значению). Стоимость произведенных в Китае «зеленых» промышленных товаров к 2025 г. должна достичь 1,7 трлн долл. Примечательно, что несмотря на сентябрьский энергокризис, план продолжает придерживаться политики «двойного контроля» – за общим производством электроэнергии и энергоэффективностью.

В Плане также указано (пока без количественных показателей) увеличение долей солнечной и ветряной энергии в структуре промышленного энергопотребления - преимущественно за счет распределенной энергетики. Среди задач есть и замещение ископаемого топлива водородом в сталелитейной, цементной и алюминиевой промышленности.

Между тем, потребление угля в Китае к концу 2021 г. скорее всего превысит уровень последних лет. Добыча угля с июля продолжает расти; импорт с начала года увеличился на 10% г/г (до 292,3 млн т), причем в ноябре он достиг максимума с начала года – 35 млн т.

Как нехватка полупроводников на глобальном рынке отразится на нефтехимическом рынке

Нехватка полупроводников на глобальном рынке, о которой мы писали ранее, поставила под угрозу восстановление мирового и российского автопрома в 2021 г. (https://t.iss.one/ceptalks/421 ). Некоторые автомобильные компании этой осенью вынуждены были сокращать объемы производства. По оценкам ЦЭП такая ситуация ведет к тому, что мировой авторынок в 2021 г. относительно 2020 г. вырастет на 3-5%, вместо ожидавшихся 12-15%.

В связи с осенним спадом мирового производства автомобилей под угрозой находится спрос на многие нефтехимические товары. На материалы на нефтехимической основе приходится более трети затрат на сырье для среднего автомобиля.

Полипропилен (ПП) составляет 35% основных полимеров, используемых в автопроме, за ним следуют полиуретан (19%), полиамиды (11%) и акрилонитрилбутадиенстирол (АБС).

По оценкам ICIS, доля автомобильного сектора в мировом спросе на полипропилен сократилась наполовину c начала коронакризиса (до 5%), в результате как падения продаж автомобилей в разгар карантина, так и дефицита полупроводников. При этом общий спрос на полипропилен в значительной степени поддерживался дополнительным потреблением средств гигиены, таких как маски для лица и шприцы, а также ростом спроса на товары длительного пользования в целом.

Однако для акрилонитрилбутадиенстирола и полиамидов проблемы в автомобильном секторе, вызванные продолжающимся дефицитом полупроводников, могут иметь крайне негативный эффект, поскольку для этих товаров автопром – основная сфера потребления.

Замедление же производства автомобильных шин также влияет на спрос на синтетические каучуки, такие как бутадиенстирольный каучук и полибутадиеновый каучук.

Среди других нефтехимических продуктов, на которые влияет снижение спроса, - полибутилентерефталат и поликарбонат, которые помимо того используются и в электронике.

Нехватка полупроводников на глобальном рынке, о которой мы писали ранее, поставила под угрозу восстановление мирового и российского автопрома в 2021 г. (https://t.iss.one/ceptalks/421 ). Некоторые автомобильные компании этой осенью вынуждены были сокращать объемы производства. По оценкам ЦЭП такая ситуация ведет к тому, что мировой авторынок в 2021 г. относительно 2020 г. вырастет на 3-5%, вместо ожидавшихся 12-15%.

В связи с осенним спадом мирового производства автомобилей под угрозой находится спрос на многие нефтехимические товары. На материалы на нефтехимической основе приходится более трети затрат на сырье для среднего автомобиля.

Полипропилен (ПП) составляет 35% основных полимеров, используемых в автопроме, за ним следуют полиуретан (19%), полиамиды (11%) и акрилонитрилбутадиенстирол (АБС).

По оценкам ICIS, доля автомобильного сектора в мировом спросе на полипропилен сократилась наполовину c начала коронакризиса (до 5%), в результате как падения продаж автомобилей в разгар карантина, так и дефицита полупроводников. При этом общий спрос на полипропилен в значительной степени поддерживался дополнительным потреблением средств гигиены, таких как маски для лица и шприцы, а также ростом спроса на товары длительного пользования в целом.

Однако для акрилонитрилбутадиенстирола и полиамидов проблемы в автомобильном секторе, вызванные продолжающимся дефицитом полупроводников, могут иметь крайне негативный эффект, поскольку для этих товаров автопром – основная сфера потребления.

Замедление же производства автомобильных шин также влияет на спрос на синтетические каучуки, такие как бутадиенстирольный каучук и полибутадиеновый каучук.

Среди других нефтехимических продуктов, на которые влияет снижение спроса, - полибутилентерефталат и поликарбонат, которые помимо того используются и в электронике.

{kind=link}

Равномерно ли восстановление спроса в разрезе регионов России?

В октябре 2021 г. темпы роста розничного товарооборота непродовольственными товарами начали замедляться. Тем не менее, этот сектор российской экономики быстрее всех восстановился к докризисному уровню и продолжает демонстрировать наиболее высокие приросты к уровню 2019 г. по сравнению с другими отраслями (Рисунок 1). Так как ускоренное восстановление спроса населения является важнейшим фактором инфляции, интересно проанализировать, является ли это восстановление равномерным среди российских регионов.

На Рисунке 2 представлено распределение регионов России в зависимости от прироста розничного оборота непродовольственными товарами в октябре 2021 г. по сравнению с октябрем 2019 г. в постоянных ценах. Исходя из этого рисунка можно сделать вывод, что восстановление спроса не является равномерным в разрезе регионов России. Наряду с такими регионами, где темп роста непродовольственной розницы в октябре 2021 г. превышал докризисные уровни на более чем 15%, как, например, г. Москва (+19,6%), г. Санкт-Петербург (+19,3%), Ленинградская область (+28,4%), Республика Адыгея (+37,2%), Новосибирская область (+18,4%), в трети российских регионов оборот торговли непродовольственными товарами до сих пор находится ниже уровня 2019 г. (в частности, выделяются Республика Башкортостан (-21,7%), Тамбовская область (-12,7%), Приморский край (-10%), Самарская область (-7,6%) и др.). При этом четкой зависимости между темпом роста цен на непродовольственные товары в регионах и скоростью восстановления розничного товарооборота получить не удалось.

Таким образом, в то время как в некоторых регионах России наблюдается по-настоящему ускоренный и даже избыточный рост спроса населения на непродовольственные товары, в других регионах спрос населения, напротив, стагнирует, что еще раз заставляет обратить внимание на неравномерность восстановления российской экономики после кризиса 2020 г. не только в разрезе отдельных отраслей, но и в разрезе отдельных регионов.

В октябре 2021 г. темпы роста розничного товарооборота непродовольственными товарами начали замедляться. Тем не менее, этот сектор российской экономики быстрее всех восстановился к докризисному уровню и продолжает демонстрировать наиболее высокие приросты к уровню 2019 г. по сравнению с другими отраслями (Рисунок 1). Так как ускоренное восстановление спроса населения является важнейшим фактором инфляции, интересно проанализировать, является ли это восстановление равномерным среди российских регионов.

На Рисунке 2 представлено распределение регионов России в зависимости от прироста розничного оборота непродовольственными товарами в октябре 2021 г. по сравнению с октябрем 2019 г. в постоянных ценах. Исходя из этого рисунка можно сделать вывод, что восстановление спроса не является равномерным в разрезе регионов России. Наряду с такими регионами, где темп роста непродовольственной розницы в октябре 2021 г. превышал докризисные уровни на более чем 15%, как, например, г. Москва (+19,6%), г. Санкт-Петербург (+19,3%), Ленинградская область (+28,4%), Республика Адыгея (+37,2%), Новосибирская область (+18,4%), в трети российских регионов оборот торговли непродовольственными товарами до сих пор находится ниже уровня 2019 г. (в частности, выделяются Республика Башкортостан (-21,7%), Тамбовская область (-12,7%), Приморский край (-10%), Самарская область (-7,6%) и др.). При этом четкой зависимости между темпом роста цен на непродовольственные товары в регионах и скоростью восстановления розничного товарооборота получить не удалось.

Таким образом, в то время как в некоторых регионах России наблюдается по-настоящему ускоренный и даже избыточный рост спроса населения на непродовольственные товары, в других регионах спрос населения, напротив, стагнирует, что еще раз заставляет обратить внимание на неравномерность восстановления российской экономики после кризиса 2020 г. не только в разрезе отдельных отраслей, но и в разрезе отдельных регионов.

{kind=link}

Объявлена крупнейшая за десятилетие закупка троллейбусов

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

Всего Санкт-Петербург планирует потратить 9,3 млрд руб. на 286 троллейбусов, из которых 97 шт. – с увеличенным автономным ходом, а 23 – с «гармошкой».

Ноябрьская закупка – первая в рамках новой Программы развития Горэлектротранспорта Санкт-Петербурга, по которой в 2021-2028 гг. планируется потратить 70 млрд руб. на закупку трамваев и 17 млрд руб. на закупку троллейбусов. Интересно, что согласно апрельской ее версии, на первом этапе (до 2023 г.) планировалось потратить на троллейбусы 6 млрд руб., что заметно меньше суммы уже объявленных в конце 2021 г. закупок.

Ближайшим конкурентом троллейбуса, как экологичного шинного вида транспорта, является электробус. Именно на него была сделана ставка в Москве. Так, в 2018-2021 гг. на закупку 1000 электробусов было затрачено оценочно около 33 млрд руб. (не включая затрат на инфраструктуру). За почти тот же период (в 2019-2021 г.) в Санкт-Петербурге были размещены закупки 450 троллейбусов на 13,5 млрд руб. (то есть в среднем на 25% дешевле на 1 шт.). Учитывая, что полная стоимость приобретения и эксплуатации троллейбуса оценивается на 30% ниже электробуса, можно сделать вывод о том, что проект развития шинного электротранспорта в Санкт-Петербурге вышел, на текущий момент, более экономичным.

Закупки в Москве и Санкт-Петербурга – не единственный пример массового обновления шинного электротранспорта в России. Так, в июле 2021 г. Уфа заказала троллейбусов на 1 млрд руб., а уже заключенная троллейбусная концессия в Челябинске потребует закупок троллейбусов примерно на 4-5 млрд руб. в 2022-2023 г.

#инфраструктура

{kind=link}

Перевозки пассажиров на воздушном транспорте во внутреннем сообщении стремительно догоняют объем на железной дороге. Трафик в городах-миллионниках в пользу аэропортов.

За 10 мес. 2021 г. российскими авиакомпаниями перевезено 94,6 млн пассажиров (+59%), в том числе на внутренних линиях – 75,4 млн чел. Восстановление пассажиропотока на авиалиниях происходит в 1,6 раза быстрее, чем по железной дороге. Еще немного и перевозки самолетами на внутренних направлениях догонят объемы перевозок по ж/д в дальнем следовании. В 2022 г. этому будут способствовать расширение маршрутной сети авиакомпаниями, запланированный выход на рынок лоукостера Citrus (S7 Group) с середины года и субсидии на перелеты до 27,5 млрд руб.

Что касается тарифов на перевозки, то за 5 лет на железнодорожном транспорте тариф на пассажиро-километр в среднем вырос на 15%, причем в основном за счет индексации в плацкартных вагонах. За тоже время стоимость полета на самолете практически не изменилась на фоне роста конкуренции между авиакомпаниями за пассажиров.

Примечательно, что пассажирский трафик аэропортов во многих крупных городах уже превышает трафик ж/д вокзалов в дальнем следовании (150 км и более). Например, если сравнить пассажиропоток в Москве, то аэропорты в 2021 г. обслужат столько же пассажиров, сколько составил поток на ж/д вокзалах в пиковом 2019 г. Приближается к соотношению 1:1 по трафику и Санкт-Петербург, а в Екатеринбурге и Новосибирске показатель уже в пользу авиагаваней. Из городов с населением более 1 млн жителей, трафик на ж/д вокзалах пока преобладает в Омске, Воронеже, Нижнем Новгороде.

За 10 мес. 2021 г. российскими авиакомпаниями перевезено 94,6 млн пассажиров (+59%), в том числе на внутренних линиях – 75,4 млн чел. Восстановление пассажиропотока на авиалиниях происходит в 1,6 раза быстрее, чем по железной дороге. Еще немного и перевозки самолетами на внутренних направлениях догонят объемы перевозок по ж/д в дальнем следовании. В 2022 г. этому будут способствовать расширение маршрутной сети авиакомпаниями, запланированный выход на рынок лоукостера Citrus (S7 Group) с середины года и субсидии на перелеты до 27,5 млрд руб.

Что касается тарифов на перевозки, то за 5 лет на железнодорожном транспорте тариф на пассажиро-километр в среднем вырос на 15%, причем в основном за счет индексации в плацкартных вагонах. За тоже время стоимость полета на самолете практически не изменилась на фоне роста конкуренции между авиакомпаниями за пассажиров.

Примечательно, что пассажирский трафик аэропортов во многих крупных городах уже превышает трафик ж/д вокзалов в дальнем следовании (150 км и более). Например, если сравнить пассажиропоток в Москве, то аэропорты в 2021 г. обслужат столько же пассажиров, сколько составил поток на ж/д вокзалах в пиковом 2019 г. Приближается к соотношению 1:1 по трафику и Санкт-Петербург, а в Екатеринбурге и Новосибирске показатель уже в пользу авиагаваней. Из городов с населением более 1 млн жителей, трафик на ж/д вокзалах пока преобладает в Омске, Воронеже, Нижнем Новгороде.

{kind=link}

Повышение тарифа РЖД на грузовые перевозки в 2022 г. составит 6,8%, не обошлось и без адресных решений.

Индексация тарифа РЖД в 2022 г. составит 6,8%, хотя ранее ожидалась более низкая индексация. Дополнительное увеличение надбавки на финансирование ремонта инфраструктуры составило 1 п.п. Также была сохранена надбавка за компенсацию расходов, связанных с корректировкой налогового законодательства (налоги на имущество).

На экспортные направления приходится уже 38% в структуре ж/д погрузки. На фоне роста цен на сырье на внешних рынках грузоотправители готовы к повышению тарифов. На внутренние перевозки приходится более 60% перевозок, где цены растут не так стремительно. В структуре перевозок грузов на низкодоходные грузы (1й тарифный класс) для РЖД приходится 60%, а на среднедоходные около 30%.

Индексация тарифов может привести к обострению конкуренции с другими видами транспорта в перевозках внутри страны: с водным за строительные грузы и автомобильным за готовую продукцию.

Подробнее об этом и других адресных повышениях тарифов слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

Индексация тарифа РЖД в 2022 г. составит 6,8%, хотя ранее ожидалась более низкая индексация. Дополнительное увеличение надбавки на финансирование ремонта инфраструктуры составило 1 п.п. Также была сохранена надбавка за компенсацию расходов, связанных с корректировкой налогового законодательства (налоги на имущество).

На экспортные направления приходится уже 38% в структуре ж/д погрузки. На фоне роста цен на сырье на внешних рынках грузоотправители готовы к повышению тарифов. На внутренние перевозки приходится более 60% перевозок, где цены растут не так стремительно. В структуре перевозок грузов на низкодоходные грузы (1й тарифный класс) для РЖД приходится 60%, а на среднедоходные около 30%.

Индексация тарифов может привести к обострению конкуренции с другими видами транспорта в перевозках внутри страны: с водным за строительные грузы и автомобильным за готовую продукцию.

Подробнее об этом и других адресных повышениях тарифов слушайте сегодня в регулярном макрообзоре ЦЭП в 13-00 мск.

{kind=link}

Мировой рынок палладия – на пороге перемен

Около 75% палладия в мире используется в производстве катализаторов для очистных систем автомобилей с двигателями внутреннего сгорания (далее ДВС). Среднее удельное потребление палладия в автомобильной промышленности выросло на четверть в 2017-2021 гг. из-за ужесточения требований к чистоте выхлопов автомобилей в Европе, Северной Америке и Китае. Автопроизводители этих стран, вместе с Японией, обеспечивают 80% спроса на палладий, и именно в этих странах осуществляются наибольшие инвестиции в производство электромобилей и их государственная поддержка.

По оценкам экспертов (в частности BNEF, Johnson Matthey), рост рынка электромобилей (BEV) приведет к тому, что выпуск автомобилей с ДВС в мире будет стагнировать или снижаться во многих регионах в ближайшие годы, особенно в Европе и Северной Америке. Вполне возможно, что в 2017 г. уже был пройден пик производства автомобилей с двигателями внутреннего сгорания в мире.

В последние годы в мире росло потребление палладия благодаря ужесточению законодательства, несмотря на снижение выпуска автомобилей с ДВС на 10% с 2017 г. С высокой вероятностью к 2024-2026 гг. начнется устойчивый тренд снижения объема потребления палладия в мировой автомобильной промышленности. На фоне снижения спроса на палладий и роста его добычи вероятно значительное снижение цен на этот металл до 1000 долл./тр. унция и ниже.

Около 75% палладия в мире используется в производстве катализаторов для очистных систем автомобилей с двигателями внутреннего сгорания (далее ДВС). Среднее удельное потребление палладия в автомобильной промышленности выросло на четверть в 2017-2021 гг. из-за ужесточения требований к чистоте выхлопов автомобилей в Европе, Северной Америке и Китае. Автопроизводители этих стран, вместе с Японией, обеспечивают 80% спроса на палладий, и именно в этих странах осуществляются наибольшие инвестиции в производство электромобилей и их государственная поддержка.

По оценкам экспертов (в частности BNEF, Johnson Matthey), рост рынка электромобилей (BEV) приведет к тому, что выпуск автомобилей с ДВС в мире будет стагнировать или снижаться во многих регионах в ближайшие годы, особенно в Европе и Северной Америке. Вполне возможно, что в 2017 г. уже был пройден пик производства автомобилей с двигателями внутреннего сгорания в мире.

В последние годы в мире росло потребление палладия благодаря ужесточению законодательства, несмотря на снижение выпуска автомобилей с ДВС на 10% с 2017 г. С высокой вероятностью к 2024-2026 гг. начнется устойчивый тренд снижения объема потребления палладия в мировой автомобильной промышленности. На фоне снижения спроса на палладий и роста его добычи вероятно значительное снижение цен на этот металл до 1000 долл./тр. унция и ниже.

Неделя центральных банков

На текущей неделе проведут заседания по монетарной политике крупнейшие мировые ЦБ. По их итогам могут существенно измениться прогнозы по динамике процентных ставок на 2022 г.

ФРС США:

Решение ожидается 15 декабря. Ожидаем, что будет ускорено сворачивание программы выкупа активов и дан сигнал о начале ужесточения политики уже в 2022 г. ФРС опубликует свои ежеквартальные прогнозы. Вероятно, они будут включать более резкую траекторию повышения ставки в 2022 – 2023 гг. и более высокие ожидания по инфляции по сравнению с сентябрем 2022 г. Всего в 2022 г. ожидается два повышения ставки ФРС. Вместе с тем, старт повышения ставки пока видится не ранее второй половины 2022 г.

ЕЦБ:

Решение ожидается 16 декабря. Изменений процентных ставок ЕЦБ не будет, но регулятор обновит свои долгосрочные прогнозы. Пока ЕЦБ придерживается позиции о том, что инфляция в еврозоне начнет снижаться в начале 2022 г.

В декабре также будет опубликован прогноз ЕЦБ по инфляции, который, вероятнее всего, снова будет предполагать снижение инфляции ниже 2 п.п. с 2022 г. в долгосрочном периоде. Никаких сигналов о повышении процентных ставок ЕЦБ в 2022 г. тоже не ожидается, поскольку регулятор сначала хочет увидеть устойчивый рост инфляции в прогнозах на горизонте нескольких лет. Пока неясной остается судьба программ выкупа активов ЕЦБ: программа PEPP должна завершиться в марте 2022 г., но реинвестирование средств, поступающих от купленных в рамках программы бумаг, будет продолжаться еще длительное время, поэтому резкого роста процентных ставок в еврозоне пока не ожидается.

Банк Англии:

Решение ожидается 16 декабря. В ноябре Банк Англии неожиданно для всех сохранил ключевую ставку неизменной, хотя рынки ожидали ее повышения. На предстоящем заседании ЦБ, скорее всего, вновь воздержится от ужесточения ДКП. Это связано с распространением в Великобритании нового штамма коронавируса и вводом новых карантинных мер, угрожающих росту экономики.

На этой неделе будут также заседания других мировых ЦБ, всего около 20, в том числе и Банка России. Рынок уже ожидает повышения ставки ЦБ, но неясно, насколько это повышение будет значительным. Больше информации нам дадут результаты заседаний мировых ЦБ в ближайшие дни.

На текущей неделе проведут заседания по монетарной политике крупнейшие мировые ЦБ. По их итогам могут существенно измениться прогнозы по динамике процентных ставок на 2022 г.

ФРС США:

Решение ожидается 15 декабря. Ожидаем, что будет ускорено сворачивание программы выкупа активов и дан сигнал о начале ужесточения политики уже в 2022 г. ФРС опубликует свои ежеквартальные прогнозы. Вероятно, они будут включать более резкую траекторию повышения ставки в 2022 – 2023 гг. и более высокие ожидания по инфляции по сравнению с сентябрем 2022 г. Всего в 2022 г. ожидается два повышения ставки ФРС. Вместе с тем, старт повышения ставки пока видится не ранее второй половины 2022 г.

ЕЦБ:

Решение ожидается 16 декабря. Изменений процентных ставок ЕЦБ не будет, но регулятор обновит свои долгосрочные прогнозы. Пока ЕЦБ придерживается позиции о том, что инфляция в еврозоне начнет снижаться в начале 2022 г.

В декабре также будет опубликован прогноз ЕЦБ по инфляции, который, вероятнее всего, снова будет предполагать снижение инфляции ниже 2 п.п. с 2022 г. в долгосрочном периоде. Никаких сигналов о повышении процентных ставок ЕЦБ в 2022 г. тоже не ожидается, поскольку регулятор сначала хочет увидеть устойчивый рост инфляции в прогнозах на горизонте нескольких лет. Пока неясной остается судьба программ выкупа активов ЕЦБ: программа PEPP должна завершиться в марте 2022 г., но реинвестирование средств, поступающих от купленных в рамках программы бумаг, будет продолжаться еще длительное время, поэтому резкого роста процентных ставок в еврозоне пока не ожидается.

Банк Англии:

Решение ожидается 16 декабря. В ноябре Банк Англии неожиданно для всех сохранил ключевую ставку неизменной, хотя рынки ожидали ее повышения. На предстоящем заседании ЦБ, скорее всего, вновь воздержится от ужесточения ДКП. Это связано с распространением в Великобритании нового штамма коронавируса и вводом новых карантинных мер, угрожающих росту экономики.

На этой неделе будут также заседания других мировых ЦБ, всего около 20, в том числе и Банка России. Рынок уже ожидает повышения ставки ЦБ, но неясно, насколько это повышение будет значительным. Больше информации нам дадут результаты заседаний мировых ЦБ в ближайшие дни.

Сахалин на шаг ближе к запуску торговли выбросами

Вчера Правительство внесло на рассмотрение Госдумы проект закона о проведении регионального эксперимента по торговле выбросами на Сахалине начиная с 2022 г.

Текущий уровень выбросов Сахалинской обл. – 12,3 млн т СО2-эквивалента (около 0,7% от показателя по России), большая часть которых приходится на энергетический сектор (включая добычу полезных ископаемых). Поглощение выбросов – 11,1 млн т. Разница между этими показателями на Сахалине составляет 10% или 1,2 млн т, при том, что по стране она доходит до 75%.

В рамках эксперимента с 2022 г. компании Сахалинской области должны будут ежегодно предоставлять регулятору подробную нефинансовую отчетность с балансом их выбросов. Объем допустимых выбросов в 2022-2023 гг. установлен в размере 50 тыс. т СО2-эквивалента, с 2024 г. – 20 тыс. т. Если на дату предоставления отчетности выбросы оказываются ниже квот, компаниям начисляются «единицы выполнения», которые впоследствии могут быть перепроданы другим организациям. Если выше – компании должны оплачивать выбросы по ставке, установленной правительством. В соответствии с законопроектом, стоимость будет рассчитываться на основе средних цен на выбросы в мире (2 долл./т СО2) и средней цены европейской системы торговли квотами (25 евро/т СО2). При указанной в документе стоимости квот максимальные расходы организаций за период с 2022 по 2025 гг. могут достигнуть 680 млн руб.

Формальная цель законопроекта – достижение в регионе углеродной нейтральности региона к концу 2025 г., для чего потребуется сократить выбросы всего на 10%. Более широкие цели – распространение системы на другие субъекты России и ее интеграция с международными площадками.

Вчера Правительство внесло на рассмотрение Госдумы проект закона о проведении регионального эксперимента по торговле выбросами на Сахалине начиная с 2022 г.

Текущий уровень выбросов Сахалинской обл. – 12,3 млн т СО2-эквивалента (около 0,7% от показателя по России), большая часть которых приходится на энергетический сектор (включая добычу полезных ископаемых). Поглощение выбросов – 11,1 млн т. Разница между этими показателями на Сахалине составляет 10% или 1,2 млн т, при том, что по стране она доходит до 75%.

В рамках эксперимента с 2022 г. компании Сахалинской области должны будут ежегодно предоставлять регулятору подробную нефинансовую отчетность с балансом их выбросов. Объем допустимых выбросов в 2022-2023 гг. установлен в размере 50 тыс. т СО2-эквивалента, с 2024 г. – 20 тыс. т. Если на дату предоставления отчетности выбросы оказываются ниже квот, компаниям начисляются «единицы выполнения», которые впоследствии могут быть перепроданы другим организациям. Если выше – компании должны оплачивать выбросы по ставке, установленной правительством. В соответствии с законопроектом, стоимость будет рассчитываться на основе средних цен на выбросы в мире (2 долл./т СО2) и средней цены европейской системы торговли квотами (25 евро/т СО2). При указанной в документе стоимости квот максимальные расходы организаций за период с 2022 по 2025 гг. могут достигнуть 680 млн руб.

Формальная цель законопроекта – достижение в регионе углеродной нейтральности региона к концу 2025 г., для чего потребуется сократить выбросы всего на 10%. Более широкие цели – распространение системы на другие субъекты России и ее интеграция с международными площадками.

sozd.duma.gov.ru

№37939-8 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

Предпосылки для сохранения высоких цен на удобрения в 2022 г.

В течение 2021 г. наблюдался стремительный рост цен на удобрения на мировом рынке: относительно 2020 г. стоимость азотных удобрений и фосфатов выросла в 2 раза, хлорид калия подорожал в 1,5 раза, на 60% выросли цены на NPK-удобрения. Причинами роста цен на удобрения в течение года были четырехкратный рост издержек некоторых производителей в Европе и Азии на фоне газового кризиса, субсидирование закупок удобрений в развивающихся странах, следствия протекционизма США и других политических вмешательств в функционирование глобального сектора.

Рост цен на удобрения в 2021 г. привел к тому, что с 4 кв. 2021 г. их доступность для мирового агропромышленного комплекса находится на минимальном многолетнем уровне. Затоваривания рынка пока не происходит благодаря остановке многих убыточных заводов в Европе и ограничениям экспорта удобрений из Китая и РФ.

Существенного снижения цен на удобрения не произойдет, как минимум, до конца 1 кв. 2022 г. по причине продолжения отопительного сезона, квот на экспорт удобрений из РФ, ограничений на экспорт из Китая, рыночных опасений сильного спада экспорта удобрений из Беларуси, а также вступления в силу запрета на применение удобрений с высоким содержанием кадмия в ЕС с 2022 г. Сохранение высоких цен в 2022 г. вынудит многих сельхозпроизводителей снижать спрос на удобрения, что, в самом негативном сценарии, может отразиться на объеме и качестве урожая в 2022-2023 гг., сохраняя продовольственную инфляцию на высоком уровне и вынуждая правительства развивающихся стран ещё больше субсидировать закупки удобрений и продовольствия.

В течение 2021 г. наблюдался стремительный рост цен на удобрения на мировом рынке: относительно 2020 г. стоимость азотных удобрений и фосфатов выросла в 2 раза, хлорид калия подорожал в 1,5 раза, на 60% выросли цены на NPK-удобрения. Причинами роста цен на удобрения в течение года были четырехкратный рост издержек некоторых производителей в Европе и Азии на фоне газового кризиса, субсидирование закупок удобрений в развивающихся странах, следствия протекционизма США и других политических вмешательств в функционирование глобального сектора.

Рост цен на удобрения в 2021 г. привел к тому, что с 4 кв. 2021 г. их доступность для мирового агропромышленного комплекса находится на минимальном многолетнем уровне. Затоваривания рынка пока не происходит благодаря остановке многих убыточных заводов в Европе и ограничениям экспорта удобрений из Китая и РФ.

Существенного снижения цен на удобрения не произойдет, как минимум, до конца 1 кв. 2022 г. по причине продолжения отопительного сезона, квот на экспорт удобрений из РФ, ограничений на экспорт из Китая, рыночных опасений сильного спада экспорта удобрений из Беларуси, а также вступления в силу запрета на применение удобрений с высоким содержанием кадмия в ЕС с 2022 г. Сохранение высоких цен в 2022 г. вынудит многих сельхозпроизводителей снижать спрос на удобрения, что, в самом негативном сценарии, может отразиться на объеме и качестве урожая в 2022-2023 гг., сохраняя продовольственную инфляцию на высоком уровне и вынуждая правительства развивающихся стран ещё больше субсидировать закупки удобрений и продовольствия.

{kind=link}

Надо ли экспортерам защищать внутренний рынок импортными пошлинами?

В сегменте сельского хозяйства даже импортозамещение не становится поводом открывать рынки. Приведем несколько примеров в России, хотя такая практика характерна и для ЕС, и многих стран.

Мясо. С 2019 года наша страна нетто-экспортер свинины и с 2020 года – мяса птицы. На свинину с 2020 года ставка импортной пошлины составляет 25%, на птицу – в рамках импортной квоты 25%, вне ее – 80%. К слову сказать, мясо птицы в основном приезжает из стран Таможенного союза и не облагается пошлиной, а импорт свинины из дальнего зарубежья после увеличения пошлины в 2020 году почти обнулился.

Масло. Удивительно сегодня представить, но еще в начале 2000-х годов Россия ввозила около 30% потребляемого растительного масла, а в сельхозсезоне 2020/21 вывезла на экспорт 60% произведенного объема и по экспорту подсолнечного в мире уступает лишь Украине. А импортная пошлина сохраняется – на уровне 13%.

Зерно. Россия – это один из ведущих поставщиков пшеницы на мировом рынке, но импортная пошлина на зерновую – 5% (а вот экспортная сегодня составляет 27% от индикативной цены).

И даже на рынке сахара Россия все еще остается нетто-экспортером: вывоз в сельхозсезоне 2020/21 составил 410 тыс. т против 160 тыс. т импорта. Ставка таможенной пошлины плавающая, но составляет около 25%.

В 2021 году было, однако, предложено несколько инициатив по открытию рынка для иностранных поставщиков с целью снизить рост цен на базовые сельскохозяйственные продукты внутри страны. Мы писали, что «приоткроют» двери для мяса и сахара, но существенного увеличения импорта не предвидится.

В ответ на вопрос в заголовке поста, приводите в комментариях примеры рынков, где статус экспортера не мешает сохранять импортные пошлины и делитесь мнениями, нужно ли это делать.

В сегменте сельского хозяйства даже импортозамещение не становится поводом открывать рынки. Приведем несколько примеров в России, хотя такая практика характерна и для ЕС, и многих стран.

Мясо. С 2019 года наша страна нетто-экспортер свинины и с 2020 года – мяса птицы. На свинину с 2020 года ставка импортной пошлины составляет 25%, на птицу – в рамках импортной квоты 25%, вне ее – 80%. К слову сказать, мясо птицы в основном приезжает из стран Таможенного союза и не облагается пошлиной, а импорт свинины из дальнего зарубежья после увеличения пошлины в 2020 году почти обнулился.

Масло. Удивительно сегодня представить, но еще в начале 2000-х годов Россия ввозила около 30% потребляемого растительного масла, а в сельхозсезоне 2020/21 вывезла на экспорт 60% произведенного объема и по экспорту подсолнечного в мире уступает лишь Украине. А импортная пошлина сохраняется – на уровне 13%.

Зерно. Россия – это один из ведущих поставщиков пшеницы на мировом рынке, но импортная пошлина на зерновую – 5% (а вот экспортная сегодня составляет 27% от индикативной цены).

И даже на рынке сахара Россия все еще остается нетто-экспортером: вывоз в сельхозсезоне 2020/21 составил 410 тыс. т против 160 тыс. т импорта. Ставка таможенной пошлины плавающая, но составляет около 25%.

В 2021 году было, однако, предложено несколько инициатив по открытию рынка для иностранных поставщиков с целью снизить рост цен на базовые сельскохозяйственные продукты внутри страны. Мы писали, что «приоткроют» двери для мяса и сахара, но существенного увеличения импорта не предвидится.

В ответ на вопрос в заголовке поста, приводите в комментариях примеры рынков, где статус экспортера не мешает сохранять импортные пошлины и делитесь мнениями, нужно ли это делать.

Вложения в автодороги растут не по дням, а по часам

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

29 ноября 2021 г. Правительство РФ выделило еще 128 млрд руб. из Резервного фонда на ускорение строительства новых скоростных автодорог.

Это выделение средств из Резервного фонда стало далеко не первым в 2021 г. Так, в течение года из Резервного фонда уже было выделено не менее 210 млрд руб. дополнительных ассигнований. После выделения допсредств 29 ноября, общая сумма расходов федерального бюджета превысит 1,1 трлн руб., что станет рекордным уровнем дорожных расходов федерального бюджета: выше на 25%, чем в 2020 г. и на 87%, чем в 2016 г.

По оценке ЦЭП, в 2021 г. расходы региональных бюджетов на автодороги составят около 1,5 трлн руб., из которых почти 0,3 трлн руб. придётся на федеральные трансферты. Итого, расходы бюджетов всех уровнем на автодороги можно ожидать в размере 2,4 трлн руб.

В июне ЦЭП Talks ожидал суммарные расходы бюджета на автодороги на уровне 1,9 трлн руб. за весь год, сегодня же сумма исполнения федеральных расходов на дороги на конец ноября и региональных расходов на начало ноября уже превысила 2 трлн руб.

Львиная доля дополнительных средств из Резервного фонда, выделенных 29 ноября, пойдут на реализацию проекта М-12 Москва – Казань (82 млрд руб.). По итогу года ожидается достижение готовности автодороги 30%. Также значительная часть средств будет направлена на строительство обходов Аксая и Краснодара на трассе М-4 «Дон».

#инфраструктура

{kind=link}

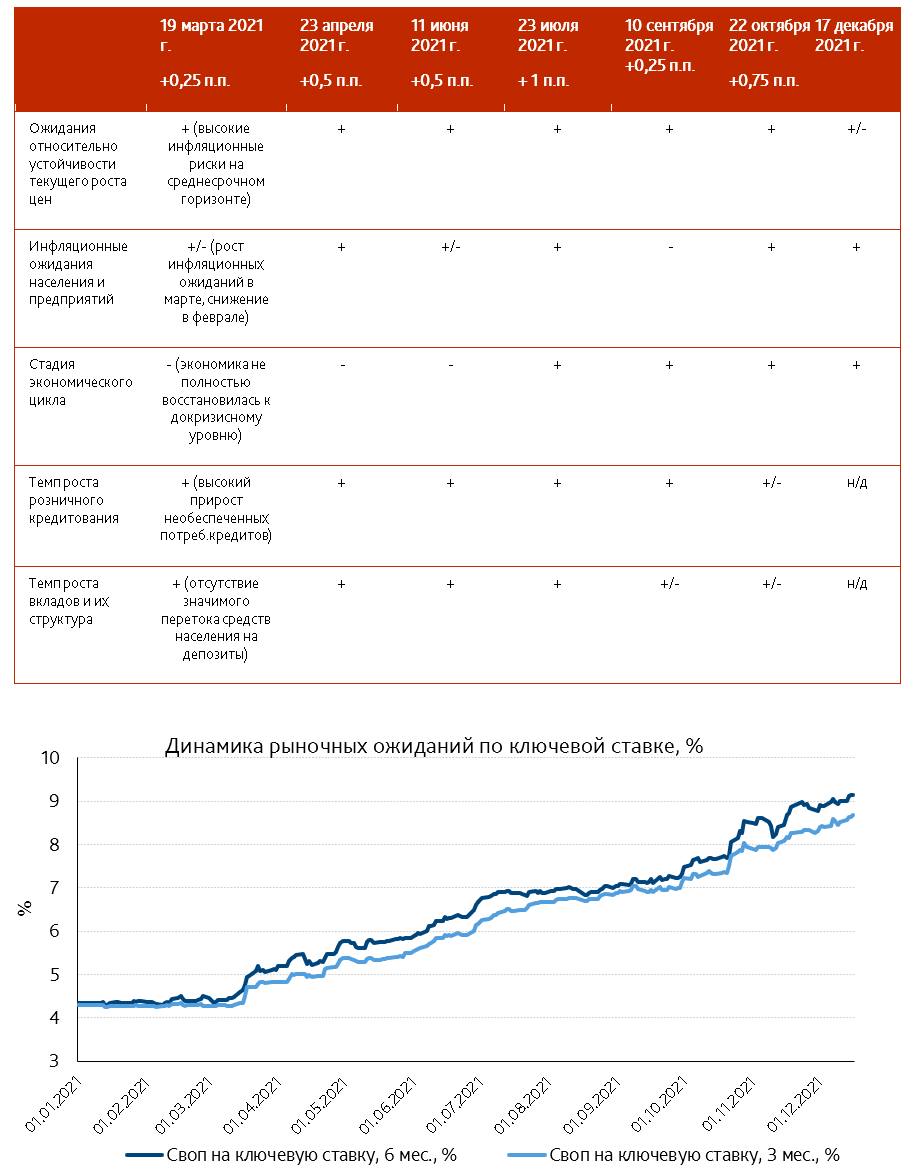

Завтра, 17 декабря, состоится заседание Банка России по денежно-кредитной политике, на котором будет принято решение о повышении ключевой ставки. Так же, как и ранее, основной вопрос состоит в том, какой шаг будет выбран регулятором.

· С одной стороны, в последние недели прирост индекса потребительских цен находился вблизи сезонно нормальных уровней, а пик инфляции, вероятно, оказался уже позади. С другой стороны, недавно опубликованный оперативный отчет об инфляционных ожиданиях в начале декабря ясно показывает, что говорить о стабилизации ситуации с розничной инфляцией с точки зрения ожиданий населения пока еще рано.

· Несмотря на небольшое замедление, темпы роста необеспеченного потребительского кредитования все еще сохраняются на высоких уровнях, а значимого притока рублевых депозитов населения в банковской системе не наблюдается. Тем не менее, расширение полномочий Банка России по регулированию необеспеченного потребительского кредитования с 1 января 2022 г. даст регулятору эффективный инструмент для стабилизации ситуации на этом рынке.

· После небольшого спада в начале ноября, рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили «накаляться», к середине декабря ожидаемое значение ключевой ставки на горизонте 6 месяцев превысило уровень в 9%. (Рисунок ниже).

Согласно консенсус-прогнозу Bloomberg наиболее вероятным сценарием станет увеличение ключевой ставки сразу на 1 п.п. до уровня 8,5%, однако итоговое решение регулятора может находиться в диапазоне 0,5-1 п.п.

· С одной стороны, в последние недели прирост индекса потребительских цен находился вблизи сезонно нормальных уровней, а пик инфляции, вероятно, оказался уже позади. С другой стороны, недавно опубликованный оперативный отчет об инфляционных ожиданиях в начале декабря ясно показывает, что говорить о стабилизации ситуации с розничной инфляцией с точки зрения ожиданий населения пока еще рано.

· Несмотря на небольшое замедление, темпы роста необеспеченного потребительского кредитования все еще сохраняются на высоких уровнях, а значимого притока рублевых депозитов населения в банковской системе не наблюдается. Тем не менее, расширение полномочий Банка России по регулированию необеспеченного потребительского кредитования с 1 января 2022 г. даст регулятору эффективный инструмент для стабилизации ситуации на этом рынке.

· После небольшого спада в начале ноября, рыночные ожидания относительно степени ужесточения денежно-кредитной политики в России продолжили «накаляться», к середине декабря ожидаемое значение ключевой ставки на горизонте 6 месяцев превысило уровень в 9%. (Рисунок ниже).

Согласно консенсус-прогнозу Bloomberg наиболее вероятным сценарием станет увеличение ключевой ставки сразу на 1 п.п. до уровня 8,5%, однако итоговое решение регулятора может находиться в диапазоне 0,5-1 п.п.

{kind=link}

А какого решения Банка России ожидаете вы?

Final Results

12%

Повышение на 0,25 п.п. (до 7,75%)

22%

Повышение на 0,5 п.п. (до 8%)

12%

Повышение на 0,75 п.п. (до 8,25%)

47%

Повышение на 1 п.п. (до 8,5%)

7%

Повышение более чем на 1 п.п.

С начала 2020 года цены пиломатериалов на потребительском рынке выросли на 75%, значительно опередив инфляцию.

Восстановление спроса в мировой экономике после пандемии, нарушение цепочек международных поставок и рост жилищного строительства в России, обеспеченный как правительственной поддержкой ипотеки, так и в целом мягкой денежно-кредитной политикой Банка России, спровоцировали рост цен на древесину внутри страны. Пиковые значения цен пришлись на август 2021 года (+92% к уровню цен января 2020 года), значительно опережая инфляцию в России и определяя стоимость недвижимых активов со стороны предложения.

За период январь — август 2021 года показатели экспорта древесины выросли на 24% относительно аналогичного периода допандемийного 2019 года, что в большей степени было обусловлено стоимостью древесины на мировом рынке.

Таможенная пошлина на экспорт "сырого" леса из России, введенная правительством с июля 2021 года, позволила сократить спрос на экспорт российского леса и снизить зависимость внутренних цен от мировых котировок.

Так, с августа 2021 года наблюдается устойчивая тенденция к замедлению темпа роста цен на пиломатериалы на внутреннем рынке. Она поддерживается не только возросшей стоимостью экспорта, но и внутренними факторами, связанными с ужесточением условий льготной ипотеки и общим "ястребиным" взором Банка России на ближайшую перспективу. Это непосредственно влияет на спрос одного из потребителей древесины - строительной отрасли.

Как итог, в настоящее время древесина не вносит вклад в рост непродовольственной инфляции, уступая свое место другим компонентам.

Восстановление спроса в мировой экономике после пандемии, нарушение цепочек международных поставок и рост жилищного строительства в России, обеспеченный как правительственной поддержкой ипотеки, так и в целом мягкой денежно-кредитной политикой Банка России, спровоцировали рост цен на древесину внутри страны. Пиковые значения цен пришлись на август 2021 года (+92% к уровню цен января 2020 года), значительно опережая инфляцию в России и определяя стоимость недвижимых активов со стороны предложения.

За период январь — август 2021 года показатели экспорта древесины выросли на 24% относительно аналогичного периода допандемийного 2019 года, что в большей степени было обусловлено стоимостью древесины на мировом рынке.

Таможенная пошлина на экспорт "сырого" леса из России, введенная правительством с июля 2021 года, позволила сократить спрос на экспорт российского леса и снизить зависимость внутренних цен от мировых котировок.

Так, с августа 2021 года наблюдается устойчивая тенденция к замедлению темпа роста цен на пиломатериалы на внутреннем рынке. Она поддерживается не только возросшей стоимостью экспорта, но и внутренними факторами, связанными с ужесточением условий льготной ипотеки и общим "ястребиным" взором Банка России на ближайшую перспективу. Это непосредственно влияет на спрос одного из потребителей древесины - строительной отрасли.

Как итог, в настоящее время древесина не вносит вклад в рост непродовольственной инфляции, уступая свое место другим компонентам.

{kind=link}

Как высокая инфляция и рост процентных ставок отразится на тарифах компаний электроэнергетики?

Высокая инфляция 2021 г. и рост процентных ставок оказывают влияние на деятельность компаний всех отраслей, в том числе электроэнергетики. Несмотря на то, что российская электроэнергетика по большому счету считается рыночной, доходы компаний из разных её секторов определяются установленными тарифами. Инфляция производственных издержек касается затратной части формирования всех тарифов.

Однако не во все виды тарифов такую инфляцию можно заложить в полном объеме. Например, тарифы для поставки электроэнергии населению или тарифы сетевых организаций, уровень которых ограничен, и они не могут быть индексированы больше определённой величины, несмотря на рост производственных издержек.

А на какие ключевые виды тарифов и доходы повлияет сложившаяся ситуация?

- Увеличение ключевой ставки в 2021-2022 гг. будет способствовать более быстрому росту тарифов на теплоэнергию по методу альткотельной через рост доходности инвестированного капитала.

- Доходность генерирующих компаний по договорам о представлении мощности (ДПМ) на оптовом рынке электроэнергии по проектам строительства новых объектов тепловой и возобновляемой энергетики в 2022 и 2023 гг. будет расти вслед за ростом доходности по ОФЗ.

- Увеличение ключевой ставки отразится в незначительном росте сбытовых надбавок гарантирующих поставщиков, поскольку в их расчете учитывается стоимость заемных средств для покрытия кассовых разрывов.

Высокая инфляция 2021 г. и рост процентных ставок оказывают влияние на деятельность компаний всех отраслей, в том числе электроэнергетики. Несмотря на то, что российская электроэнергетика по большому счету считается рыночной, доходы компаний из разных её секторов определяются установленными тарифами. Инфляция производственных издержек касается затратной части формирования всех тарифов.

Однако не во все виды тарифов такую инфляцию можно заложить в полном объеме. Например, тарифы для поставки электроэнергии населению или тарифы сетевых организаций, уровень которых ограничен, и они не могут быть индексированы больше определённой величины, несмотря на рост производственных издержек.

А на какие ключевые виды тарифов и доходы повлияет сложившаяся ситуация?

- Увеличение ключевой ставки в 2021-2022 гг. будет способствовать более быстрому росту тарифов на теплоэнергию по методу альткотельной через рост доходности инвестированного капитала.

- Доходность генерирующих компаний по договорам о представлении мощности (ДПМ) на оптовом рынке электроэнергии по проектам строительства новых объектов тепловой и возобновляемой энергетики в 2022 и 2023 гг. будет расти вслед за ростом доходности по ОФЗ.

- Увеличение ключевой ставки отразится в незначительном росте сбытовых надбавок гарантирующих поставщиков, поскольку в их расчете учитывается стоимость заемных средств для покрытия кассовых разрывов.