Оплачиваемый резерв ПГУ

9 сентября 2022 г. Правительство приняло постановление №1583, позволяющее энергетикам экономить ресурс газовых турбин путем вывода его в резерв и сохраняя при этом условно-постоянные платежи с оптового рынка, приходящиеся на это оборудование.

Речь идет об энергоблоках с газовыми турбинами, объем которых составляет около 23 ГВт или 9% от общей установленной генерирующей мощности в стране. Это оборудование в основном импортное и было установлено в 2010-х гг. в рамках программы строительства новых тепловых электростанций по договорам поставки мощности (ДПМ).

Принятые изменения позволяют участникам рынка заявлять в резерв оборудование с газотурбинными двигателями (ГТУ) в целях экономии ресурса, т.е. фактически не производить (вырабатывать) электроэнергию. При этом условно-постоянные платежи (оплата мощности) в адрес такого оборудования с оптового рынка сохранятся, но с понижающим коэффициентом. Для электростанций, поставляющих мощность по договорам ДПМ, обеспечивающим возврат инвестиций, предельный коэффициент составит 3%, а для электростанций, поставляющих мощность по цене конкурентного отбора (КОМ) – 10%. Системный оператор при этом оценивает режимно-балансовую ситуацию с учетом резерва ГТУ и только в последнюю очередь будет включать это оборудование в работу.

Изменения начнут действовать уже с октября 2022 г. и до конца 2023 г. Участники рынка давно ждали этого решения и уже подали первые уведомления диспетчеру о необходимости экономии ресурса работы ГГУ.

Учитывая избыток мощностей в энергосистеме, размер которого превышает суммарные мощности энергоблоков с ГТУ, надежность поставок электроэнергии от вывода в резерв ГТУ не должна пострадать. Однако, сокращение дешевого предложения (энергоблоки с газовыми турбинами - одни из самых эффективных типов электростанций) на спотовом рынке электроэнергии приведет к росту цен рынка на сутки вперед.

9 сентября 2022 г. Правительство приняло постановление №1583, позволяющее энергетикам экономить ресурс газовых турбин путем вывода его в резерв и сохраняя при этом условно-постоянные платежи с оптового рынка, приходящиеся на это оборудование.

Речь идет об энергоблоках с газовыми турбинами, объем которых составляет около 23 ГВт или 9% от общей установленной генерирующей мощности в стране. Это оборудование в основном импортное и было установлено в 2010-х гг. в рамках программы строительства новых тепловых электростанций по договорам поставки мощности (ДПМ).

Принятые изменения позволяют участникам рынка заявлять в резерв оборудование с газотурбинными двигателями (ГТУ) в целях экономии ресурса, т.е. фактически не производить (вырабатывать) электроэнергию. При этом условно-постоянные платежи (оплата мощности) в адрес такого оборудования с оптового рынка сохранятся, но с понижающим коэффициентом. Для электростанций, поставляющих мощность по договорам ДПМ, обеспечивающим возврат инвестиций, предельный коэффициент составит 3%, а для электростанций, поставляющих мощность по цене конкурентного отбора (КОМ) – 10%. Системный оператор при этом оценивает режимно-балансовую ситуацию с учетом резерва ГТУ и только в последнюю очередь будет включать это оборудование в работу.

Изменения начнут действовать уже с октября 2022 г. и до конца 2023 г. Участники рынка давно ждали этого решения и уже подали первые уведомления диспетчеру о необходимости экономии ресурса работы ГГУ.

Учитывая избыток мощностей в энергосистеме, размер которого превышает суммарные мощности энергоблоков с ГТУ, надежность поставок электроэнергии от вывода в резерв ГТУ не должна пострадать. Однако, сокращение дешевого предложения (энергоблоки с газовыми турбинами - одни из самых эффективных типов электростанций) на спотовом рынке электроэнергии приведет к росту цен рынка на сутки вперед.

{kind=link}

👍14

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли

В 2021 г. производители стальной продукции получали высокие прибыли благодаря росту спроса в строительстве после смягчения эпидемиологических ограничений и экономическим стимулам.

В 2022 г. в мире началось снижение темпов строительства, а также спроса и цен на стальную продукцию. В результате снижения рентабельности выплавка стали в летние месяцы снизилась в большинстве стран мира. Мировой спрос на сталь по итогам 2022 г. будет на минимальном уровне за четыре года.

В Китае в июне текущего года выплавка стали упала на 10% г/г, а в Турции рухнула на 21% г/г. В августе-сентябре 2022 г. началась серия остановок сталелитейных заводов в ЕС: конверторы закрывались– из-за подорожания квот на выбросы СО2 (до 200 долл. на тонну стали), а электросталеплавильные печи – из-за высоких цен на э/э (оптовые цены на э/э в ЕС выросли в 8-10 раз за год).

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли, которые дорожают из-за поставок на электростанции в ущерб металлургии.

На фоне важности зеленой повестки выплавка электростали в мире будет расти высокими темпами 4-5% в год по сравнению с ростом на 2,5-3% в год производства конвертерной стали.

В 2021 г. производители стальной продукции получали высокие прибыли благодаря росту спроса в строительстве после смягчения эпидемиологических ограничений и экономическим стимулам.

В 2022 г. в мире началось снижение темпов строительства, а также спроса и цен на стальную продукцию. В результате снижения рентабельности выплавка стали в летние месяцы снизилась в большинстве стран мира. Мировой спрос на сталь по итогам 2022 г. будет на минимальном уровне за четыре года.

В Китае в июне текущего года выплавка стали упала на 10% г/г, а в Турции рухнула на 21% г/г. В августе-сентябре 2022 г. началась серия остановок сталелитейных заводов в ЕС: конверторы закрывались– из-за подорожания квот на выбросы СО2 (до 200 долл. на тонну стали), а электросталеплавильные печи – из-за высоких цен на э/э (оптовые цены на э/э в ЕС выросли в 8-10 раз за год).

Черная металлургия в мире будет работать со сниженной рентабельностью во 2 пол. 2022 г. – 1 пол. 2023 г. из-за высоких цен на коксующиеся угли, которые дорожают из-за поставок на электростанции в ущерб металлургии.

На фоне важности зеленой повестки выплавка электростали в мире будет расти высокими темпами 4-5% в год по сравнению с ростом на 2,5-3% в год производства конвертерной стали.

{kind=link}

👍13

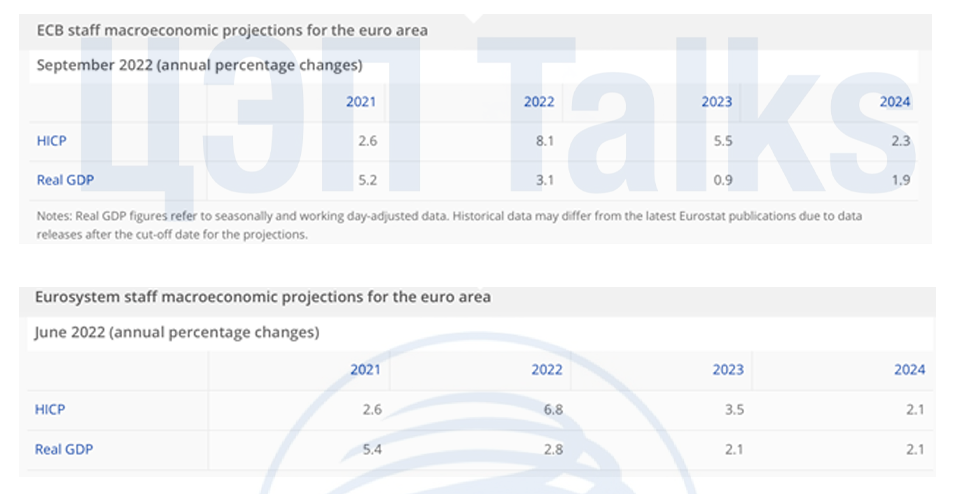

После повышения ставок крупнейшими ЦБ мира в сентябре рынки ожидают еще более жестких шагов. В частности, жестких мер ожидают от ЕЦБ, который позже других перешел к ужесточению монетарной политики.

В результате инфляция в еврозоне сейчас продолжает ускоряться, в августе цены выросли на 9,1% в годовом выражении (по сравнению с 8,9% в июле). Наиболее заметно в структуре ИПЦ выросли цены на энергию (+38,3% г/г). На втором месте продукты питания – тут рост цен составил 10,6%. В большинстве стран еврозоны инфляция уже превысила уровень 10%, в ряде стран – 20%.

ЕЦБ на последних двух заседаниях повысил ставки на 125 б.п. в сумму. На последнем заседании ставки были повышены сразу на 75 б.п. Также были существенно пересмотрены вверх прогнозы по инфляции на 2022 и 2023 годы.

В настоящий момент депозитная ставка ЕЦБ составляет 0,75%. Ставка по кредитам ЕЦБ достигла 1,25%. Участники рынка в настоящее время ожидают, что ставка будет повышена в октябре и декабре, оценки масштаба повышения расходятся (0,5 или 0,75%). Затем следующее повышение ожидается в феврале 2023 г. Резкий рост ставок может спровоцировать рецессию в европейской экономике, а с учетом устойчиво высокой инфляции риски стагфляции растут.

В результате инфляция в еврозоне сейчас продолжает ускоряться, в августе цены выросли на 9,1% в годовом выражении (по сравнению с 8,9% в июле). Наиболее заметно в структуре ИПЦ выросли цены на энергию (+38,3% г/г). На втором месте продукты питания – тут рост цен составил 10,6%. В большинстве стран еврозоны инфляция уже превысила уровень 10%, в ряде стран – 20%.

ЕЦБ на последних двух заседаниях повысил ставки на 125 б.п. в сумму. На последнем заседании ставки были повышены сразу на 75 б.п. Также были существенно пересмотрены вверх прогнозы по инфляции на 2022 и 2023 годы.

В настоящий момент депозитная ставка ЕЦБ составляет 0,75%. Ставка по кредитам ЕЦБ достигла 1,25%. Участники рынка в настоящее время ожидают, что ставка будет повышена в октябре и декабре, оценки масштаба повышения расходятся (0,5 или 0,75%). Затем следующее повышение ожидается в феврале 2023 г. Резкий рост ставок может спровоцировать рецессию в европейской экономике, а с учетом устойчиво высокой инфляции риски стагфляции растут.

{kind=link}

👍11

Как изменился вторичный рынок ОФЗ в 2022 г.

Вторичный рынок облигаций федерального займа с февраля 2022 г. претерпел видимые изменения в условиях функционирования: размещение новых долговых бюджетных обязательств было приостановлено, ограничения на потоки капитала существенно сократили возможности нерезидентов к осуществлению операций (в т.ч. для дочерних иностранных банков).

В новых условиях изменились как объемы предложения на рынке, так и структура участников торгов. Прекращение участия нерезидентов в торгах привело к сокращению доступной ликвидности (в период мар.-авг. 2022 г. доля нерезидентов-держателей в ОФЗ практически не изменилась, сохраняясь на отметке ~17,8% или 2,7 трлн руб.) и усилению роли внутренних игроков на рынке. В отсутствие внешнего спроса на вторичном рынке определяющим фактором становится рост внутреннего спроса (или конкуренция между разными формами сбережений), ограниченного в объемах темпами роста экономики.

Так, одним из наиболее существенных изменений в структуре участников рынка является увеличение доли физических лиц в объемах торгов ОФЗ на вторичном рынке практически в 2 раза с 11% в янв.-фев. 2022 г. до 21% в мар.-авг. 2022 г. Розничные инвесторы, после банковского сектора (участвующего в первичных размещениях), становятся основным участником торгов, предъявляющим спрос на государственный долг. Вслед за структурой изменяется и спрос, вместо долгосрочного долга (спрос на который обеспечивали нерезиденты), банки и физические лица предъявляют спрос на более краткосрочный долг, особенно в условиях структурной перестройки экономики и формирования новых подходов к бюджетным правилам.

Несмотря на сократившееся число участников рынка, сохраняется волатильность, обусловленная текущими изменениями в денежно-кредитной и бюджетной политиках. В первую половину сентября основным фактором движения кривой доходности ОФЗ стали результаты заседания Банка России и сигналы о возможном завершении цикла снижения ключевой ставки, что повлияло в большей степени на рост доходности среднесрочных и долгосрочных бумаг. Во второй половине месяца в числе прочих существенным фактором уже со стороны бюджетной политики выступали параметры государственного бюджета на период 2023 – 2025 гг., предполагающие больший и устойчивый дефицит (2,9 трлн руб. в 2023 г. и 2,2 трлн руб. в 2024 г.)., в основном финансируемый за счет внутренних заимствований. Ожидаемый рост предложения долга также способствовал росту доходностей на всем промежутке кривой.

Вторичный рынок облигаций федерального займа с февраля 2022 г. претерпел видимые изменения в условиях функционирования: размещение новых долговых бюджетных обязательств было приостановлено, ограничения на потоки капитала существенно сократили возможности нерезидентов к осуществлению операций (в т.ч. для дочерних иностранных банков).

В новых условиях изменились как объемы предложения на рынке, так и структура участников торгов. Прекращение участия нерезидентов в торгах привело к сокращению доступной ликвидности (в период мар.-авг. 2022 г. доля нерезидентов-держателей в ОФЗ практически не изменилась, сохраняясь на отметке ~17,8% или 2,7 трлн руб.) и усилению роли внутренних игроков на рынке. В отсутствие внешнего спроса на вторичном рынке определяющим фактором становится рост внутреннего спроса (или конкуренция между разными формами сбережений), ограниченного в объемах темпами роста экономики.

Так, одним из наиболее существенных изменений в структуре участников рынка является увеличение доли физических лиц в объемах торгов ОФЗ на вторичном рынке практически в 2 раза с 11% в янв.-фев. 2022 г. до 21% в мар.-авг. 2022 г. Розничные инвесторы, после банковского сектора (участвующего в первичных размещениях), становятся основным участником торгов, предъявляющим спрос на государственный долг. Вслед за структурой изменяется и спрос, вместо долгосрочного долга (спрос на который обеспечивали нерезиденты), банки и физические лица предъявляют спрос на более краткосрочный долг, особенно в условиях структурной перестройки экономики и формирования новых подходов к бюджетным правилам.

Несмотря на сократившееся число участников рынка, сохраняется волатильность, обусловленная текущими изменениями в денежно-кредитной и бюджетной политиках. В первую половину сентября основным фактором движения кривой доходности ОФЗ стали результаты заседания Банка России и сигналы о возможном завершении цикла снижения ключевой ставки, что повлияло в большей степени на рост доходности среднесрочных и долгосрочных бумаг. Во второй половине месяца в числе прочих существенным фактором уже со стороны бюджетной политики выступали параметры государственного бюджета на период 2023 – 2025 гг., предполагающие больший и устойчивый дефицит (2,9 трлн руб. в 2023 г. и 2,2 трлн руб. в 2024 г.)., в основном финансируемый за счет внутренних заимствований. Ожидаемый рост предложения долга также способствовал росту доходностей на всем промежутке кривой.

{kind=link}

👍11

В Китае стартует «золотая» неделя

В субботу в Китае состоится главный государственный праздник – день образования КНР. С этого дня в стране начинается одна из двух «золотых» недель, когда праздничные дни объединяются с выходными и образуют нерабочую неделю (с 1 по 7 октября). Обычно этот период характеризуется бумом потребительского спроса и взрывным ростом туристических поездок внутри страны, однако пандемия и неопределённость достижения экономических целей в 2022 г. вносят свои коррективы.

По итогам 1 пол. 2022 г. внутренний туризм в Китае не восстановился до докризисного уровня: доходы от внутреннего туризма составили 173 млрд долл. – в 2,3 раза меньше, чем в аналогичный период 2019 г.

В отличие от масштабных летних локдаунов в настоящее время в Китае жесткие ограничения носят скорее локальный характер, но политика нулевой терпимости к коронавирусу сильно ограничивает спрос на путешествия. Так, в преддверии длинных выходных частота поисковых запросов на китайских агрегаторах авиабилетов составляет 50% от показателей прошлого года и 30% - от показателей 2019 г, а количество бронирований гостиниц на 30% ниже, чем во время «золотой» недели в прошлом году (или вдвое меньше уровня 2019 г.). В 2021 г. количество внутренних туристов в Китае во время «золотой недели» достигло минимума за последние 5 лет, и в 2022 г. скорее всего этот показатель будет еще ниже на 20-25%. По самым оптимистичным прогнозам, количество внутренних туристов в период празднования Дня основания КНР в 2022 г. достигнет 50% значений 2019 г., а потребительские расходы снизятся на 30-40% относительно уровня до пандемии.

В субботу в Китае состоится главный государственный праздник – день образования КНР. С этого дня в стране начинается одна из двух «золотых» недель, когда праздничные дни объединяются с выходными и образуют нерабочую неделю (с 1 по 7 октября). Обычно этот период характеризуется бумом потребительского спроса и взрывным ростом туристических поездок внутри страны, однако пандемия и неопределённость достижения экономических целей в 2022 г. вносят свои коррективы.

По итогам 1 пол. 2022 г. внутренний туризм в Китае не восстановился до докризисного уровня: доходы от внутреннего туризма составили 173 млрд долл. – в 2,3 раза меньше, чем в аналогичный период 2019 г.

В отличие от масштабных летних локдаунов в настоящее время в Китае жесткие ограничения носят скорее локальный характер, но политика нулевой терпимости к коронавирусу сильно ограничивает спрос на путешествия. Так, в преддверии длинных выходных частота поисковых запросов на китайских агрегаторах авиабилетов составляет 50% от показателей прошлого года и 30% - от показателей 2019 г, а количество бронирований гостиниц на 30% ниже, чем во время «золотой» недели в прошлом году (или вдвое меньше уровня 2019 г.). В 2021 г. количество внутренних туристов в Китае во время «золотой недели» достигло минимума за последние 5 лет, и в 2022 г. скорее всего этот показатель будет еще ниже на 20-25%. По самым оптимистичным прогнозам, количество внутренних туристов в период празднования Дня основания КНР в 2022 г. достигнет 50% значений 2019 г., а потребительские расходы снизятся на 30-40% относительно уровня до пандемии.

{kind=link}

👍4🔥4

Рост импорта машин из Китая не ограничивается легковыми автомобилями. Объем поставок дорожно-строительной и спецтехники из Китая вырос на 74% за 8 мес. 2022 г.

На российский рынок все активнее поступают машины из Китая, причем не только легковые автомобили. За 8 мес. 2022 г. объем поставок дорожно-строительной и спецтехники превысил 1,3 млрд долл. (93 млрд руб.), что уже эквивалентно импорту за весь 2021 г. Ускорение поставок наблюдалось с мая, а в августе объем импорта в денежном выражении приблизился к 300 млн долл. Ключевыми сегментами ввозимой техники из Китая являются бульдозеры, грейдеры, экскаваторы и катки. В общей структуре рассматриваемой техники они занимают более 30%. Импорт некоторых видов техники (машины для работы с грунтом, бурения, автокраны, бетономешалки) вырос в 2 раза.

Напомним, что продажи ДСТ и спецтехники в России в 2021 г. выросли на 27% до 240 млрд руб. Это стало рекордным показателем за последние 5 лет. В структуре продаж ДСТ 65-75% приходится на импортную продукцию, а 25-35% на отечественную в зависимости от периода и вида техники. Приостановка деятельности и уход европейских и японских компаний с российского рынка, а также программы по предоставлению льготных кредитов на фоне укрепления курса рубля, вероятно, будут способствовать наращиваю присутствия китайских поставщиков на российском рынке.

На российский рынок все активнее поступают машины из Китая, причем не только легковые автомобили. За 8 мес. 2022 г. объем поставок дорожно-строительной и спецтехники превысил 1,3 млрд долл. (93 млрд руб.), что уже эквивалентно импорту за весь 2021 г. Ускорение поставок наблюдалось с мая, а в августе объем импорта в денежном выражении приблизился к 300 млн долл. Ключевыми сегментами ввозимой техники из Китая являются бульдозеры, грейдеры, экскаваторы и катки. В общей структуре рассматриваемой техники они занимают более 30%. Импорт некоторых видов техники (машины для работы с грунтом, бурения, автокраны, бетономешалки) вырос в 2 раза.

Напомним, что продажи ДСТ и спецтехники в России в 2021 г. выросли на 27% до 240 млрд руб. Это стало рекордным показателем за последние 5 лет. В структуре продаж ДСТ 65-75% приходится на импортную продукцию, а 25-35% на отечественную в зависимости от периода и вида техники. Приостановка деятельности и уход европейских и японских компаний с российского рынка, а также программы по предоставлению льготных кредитов на фоне укрепления курса рубля, вероятно, будут способствовать наращиваю присутствия китайских поставщиков на российском рынке.

{kind=link}

👍8

Министерство экономического развития предлагает перенести индексацию тарифов на электроэнергию с июля 2023 г. на декабрь 2022 г. Что это значит для компаний электроэнергетики?

Во-первых, стоит сказать, что государство напрямую регулирует в отрасли цену поставки электро- и теплоэнергии населению, а также тарифы на транспортировку (услуги по передаче электроэнергии) для всех категорий потребителей.

Для производителей индексация тарифов для населения означает, что цена электроэнергии, которую они реализуют для поставки населению по регулируемым договорам (около 15% общего объема производства) будет проиндексирована на 9%. Доходы компаний соответственно вырастут, однако цена реализации по таким договорам останется ниже себестоимости на 20-30%.

В электросетевом секторе ситуация иная: тарифы транспортировки электроэнергии регулируются как для населения, так и для промышленности. Доля доходов от оказания услуг по транспортировке электроэнергии в совокупной выручке сетевых компаний превышает 80%. Поэтому ускоренная индексация тарифов для всех категорий потребителей позволит компаниям компенсировать рост инфляционных издержек 2021-2022 гг., когда темпы индексации отставали от уровня инфляции, и значительно улучшит их финансовые показатели.

Для энергосбытовых компаний, которые являются покупателями электроэнергии по регулируемым договорам с производителями и заказчиками услуг транспортировки, указанная выше индексация приведет как к росту издержек, так и к пропорциональному увеличению выручки.

Во-первых, стоит сказать, что государство напрямую регулирует в отрасли цену поставки электро- и теплоэнергии населению, а также тарифы на транспортировку (услуги по передаче электроэнергии) для всех категорий потребителей.

Для производителей индексация тарифов для населения означает, что цена электроэнергии, которую они реализуют для поставки населению по регулируемым договорам (около 15% общего объема производства) будет проиндексирована на 9%. Доходы компаний соответственно вырастут, однако цена реализации по таким договорам останется ниже себестоимости на 20-30%.

В электросетевом секторе ситуация иная: тарифы транспортировки электроэнергии регулируются как для населения, так и для промышленности. Доля доходов от оказания услуг по транспортировке электроэнергии в совокупной выручке сетевых компаний превышает 80%. Поэтому ускоренная индексация тарифов для всех категорий потребителей позволит компаниям компенсировать рост инфляционных издержек 2021-2022 гг., когда темпы индексации отставали от уровня инфляции, и значительно улучшит их финансовые показатели.

Для энергосбытовых компаний, которые являются покупателями электроэнергии по регулируемым договорам с производителями и заказчиками услуг транспортировки, указанная выше индексация приведет как к росту издержек, так и к пропорциональному увеличению выручки.

{kind=link}

👍14👎1

ЕС берет сверхдоходы энергосектора под контроль

В пятницу Европейская комиссия выпустила постановление об ограничении прибыли производителей электроэнергии (т.е. изъятии доходов сверх определенного значения). Верхняя граница цены установлена на уровне в 180 евро/МВтч, что в 1,5-2 раза превышает текущие цены в ЕС. Мера вводится с 1 декабря 2022 г. до 30 июня 2023 г. По оценкам Европейской комиссии, за этот период может быть изъято до 117 млрд евро сверхприбыли.

Ограничение устанавливается только на рыночную прибыль и распространяется на всех производителей электроэнергии (в т.ч. на солнечные и ветряные электростанции), кроме газовых ТЭС. Собранные средства будут направлены на:

· поддержку конечных потребителей (в приоритете - домохозяйства с низким уровнем дохода);

· меры по снижению энергопотребления (например, снижение расходов для потребителей, инвестирующих в декарбонизационные технологии);

· поддержку энергоемких предприятий (предпочтение будет отдаваться компаниям, инвестирующим в энергопереход и способствующим выполнению целей REPower EU);

· компенсацию генераторам, вынужденным продавать электроэнергию по цене ниже операционных издержек.

Также Европейская комиссия приняла план о сокращении суммарного потребления электроэнергии в ЕС на 10% до 31 марта 2023 г. Как и в инициативе по сокращению спроса на газ на 15%, страны вправе сами выбирать, за счет каких отраслей (или же домохозяйств) снижать потребление. Обязательной мерой является снижение потребления электроэнергии на 5% в пиковые часы (т.е. в течение 3-4 часов ежедневно).

Помимо этого, предлагаются «меры солидарности» в топливном секторе – изъятие доходов свыше дополнительных 20% от среднего уровня за последние три года. Дата старта этой меры пока не определена, однако известно, что она будет действовать на протяжении года и может «собрать» около 25 млрд евро. Средства при этом должны будут перераспределяться аналогично сверхприбыли производителей электроэнергии.

Предпринимаемые меры являются беспрецедентными и подчеркивают углубление развития энергокризиса в ЕС.

В пятницу Европейская комиссия выпустила постановление об ограничении прибыли производителей электроэнергии (т.е. изъятии доходов сверх определенного значения). Верхняя граница цены установлена на уровне в 180 евро/МВтч, что в 1,5-2 раза превышает текущие цены в ЕС. Мера вводится с 1 декабря 2022 г. до 30 июня 2023 г. По оценкам Европейской комиссии, за этот период может быть изъято до 117 млрд евро сверхприбыли.

Ограничение устанавливается только на рыночную прибыль и распространяется на всех производителей электроэнергии (в т.ч. на солнечные и ветряные электростанции), кроме газовых ТЭС. Собранные средства будут направлены на:

· поддержку конечных потребителей (в приоритете - домохозяйства с низким уровнем дохода);

· меры по снижению энергопотребления (например, снижение расходов для потребителей, инвестирующих в декарбонизационные технологии);

· поддержку энергоемких предприятий (предпочтение будет отдаваться компаниям, инвестирующим в энергопереход и способствующим выполнению целей REPower EU);

· компенсацию генераторам, вынужденным продавать электроэнергию по цене ниже операционных издержек.

Также Европейская комиссия приняла план о сокращении суммарного потребления электроэнергии в ЕС на 10% до 31 марта 2023 г. Как и в инициативе по сокращению спроса на газ на 15%, страны вправе сами выбирать, за счет каких отраслей (или же домохозяйств) снижать потребление. Обязательной мерой является снижение потребления электроэнергии на 5% в пиковые часы (т.е. в течение 3-4 часов ежедневно).

Помимо этого, предлагаются «меры солидарности» в топливном секторе – изъятие доходов свыше дополнительных 20% от среднего уровня за последние три года. Дата старта этой меры пока не определена, однако известно, что она будет действовать на протяжении года и может «собрать» около 25 млрд евро. Средства при этом должны будут перераспределяться аналогично сверхприбыли производителей электроэнергии.

Предпринимаемые меры являются беспрецедентными и подчеркивают углубление развития энергокризиса в ЕС.

{kind=link}

❤5👍5🔥1👏1

Динамика производства нефтехимического сырья и продукции за январь-август 2022 г.

На фоне логистических трудностей, прямых ограничений со стороны ЕС, а также спада в смежных отраслях экономики, ожидаемо многие сегменты российского нефтегазохимического сектора демонстрируют снижение производства.

Сильнее всего за январь-август 2022 г. упало производство ксилолов (-26%), полиамидов (-12%), полипропилена (-7%), полимеров винилхлорида (-4,6%), изопропилового спирта (-12,4%), фенола (-4,9%).

Причины снижения производства похожи, но есть и различия. В случае с сжиженным пропаном основной причиной оказались трудности с экспортной логистикой сжиженных углеводородных газов. Спад выпуска фенола, полипропилена, изопропилового спирта обусловлен ограничениями поставок этой продукции на европейский рынок с июля. Снижение производства поливинилхлорида, полистирола можно объяснить спадом спроса в автопроме и замедлением российского строительного сектора. Выпуск полиамида упал, вероятно, из-за обрушения спроса со стороны автопрома.

Есть сегменты, в которых видна положительная динамика выпуска за 8 мес. 2022 г. – это метанол (на фоне низкой базы прошлого года), полиакрилаты, что связано с необходимостью замещать импортные акриловые полимеры.

На фоне логистических трудностей, прямых ограничений со стороны ЕС, а также спада в смежных отраслях экономики, ожидаемо многие сегменты российского нефтегазохимического сектора демонстрируют снижение производства.

Сильнее всего за январь-август 2022 г. упало производство ксилолов (-26%), полиамидов (-12%), полипропилена (-7%), полимеров винилхлорида (-4,6%), изопропилового спирта (-12,4%), фенола (-4,9%).

Причины снижения производства похожи, но есть и различия. В случае с сжиженным пропаном основной причиной оказались трудности с экспортной логистикой сжиженных углеводородных газов. Спад выпуска фенола, полипропилена, изопропилового спирта обусловлен ограничениями поставок этой продукции на европейский рынок с июля. Снижение производства поливинилхлорида, полистирола можно объяснить спадом спроса в автопроме и замедлением российского строительного сектора. Выпуск полиамида упал, вероятно, из-за обрушения спроса со стороны автопрома.

Есть сегменты, в которых видна положительная динамика выпуска за 8 мес. 2022 г. – это метанол (на фоне низкой базы прошлого года), полиакрилаты, что связано с необходимостью замещать импортные акриловые полимеры.

{kind=link}

👍13

Члены ОПЕК+ договорились в среду о сокращении квот на добычу нефти суммарно на 2 млн барр./день с ноября 2022 г. Объявлено, что это сокращение (около 2% мирового производства нефти) вызвано быстрым повышением процентных ставок западными центральными банками и ожиданиями сокращения мирового спроса на фоне замедления мировой экономики.

Решение подразумевает сокращение целевого уровня добычи нефти, который в последние месяцы и так систематически не достигался. Так, в августе добыча нефти в ОПЕК+ оказалась ниже квот на 3,6 млн барр./день. Это не является политическим решением – просто у картеля ограничены возможности по наращиванию добычи. В последние два года объем свободных мощностей по добыче нефти стран ОПЕК снижался на фоне недоинвестирования и достиг минимальных значений с начала коронавируса (около 2,5 млн барр./день на август 2022 г.).

При таком раскладе реальное сокращение добычи будет, конечно, меньше заявленных 2 млн барр./день. Оценки реального объема различаются: представители Саудовской Аравии говорили о сокращении на 1-1,1 млн барр./день. Некоторые западные банки оценивают реальный объем сокращения скромнее: в районе 0,4-0,9 млн барр./день. Среди членов ОПЕК основной вклад в планируемое сокращение добычи внесут Саудовская Аравия, ОАЭ, Ирак, Кувейт.

Рыночная реакция на решение была сдержанной, цены на нефть Brent выросли до $93,5 с $91-92 до заседания. Учитывая последние решения мировых ЦБ по резкому повышению ключевых ставок и продолжающееся ухудшение прогнозов по темпам роста мировой экономики, спрос на нефть ожидаемо будет сокращаться. На этом фоне решение ОПЕК+ можно рассматривать как попытку заранее отреагировать на ожидаемое падение мирового спроса. Следующее заседание картеля запланировано на 4 декабря, затем заседания будут проходить раз в полгода.

Решение подразумевает сокращение целевого уровня добычи нефти, который в последние месяцы и так систематически не достигался. Так, в августе добыча нефти в ОПЕК+ оказалась ниже квот на 3,6 млн барр./день. Это не является политическим решением – просто у картеля ограничены возможности по наращиванию добычи. В последние два года объем свободных мощностей по добыче нефти стран ОПЕК снижался на фоне недоинвестирования и достиг минимальных значений с начала коронавируса (около 2,5 млн барр./день на август 2022 г.).

При таком раскладе реальное сокращение добычи будет, конечно, меньше заявленных 2 млн барр./день. Оценки реального объема различаются: представители Саудовской Аравии говорили о сокращении на 1-1,1 млн барр./день. Некоторые западные банки оценивают реальный объем сокращения скромнее: в районе 0,4-0,9 млн барр./день. Среди членов ОПЕК основной вклад в планируемое сокращение добычи внесут Саудовская Аравия, ОАЭ, Ирак, Кувейт.

Рыночная реакция на решение была сдержанной, цены на нефть Brent выросли до $93,5 с $91-92 до заседания. Учитывая последние решения мировых ЦБ по резкому повышению ключевых ставок и продолжающееся ухудшение прогнозов по темпам роста мировой экономики, спрос на нефть ожидаемо будет сокращаться. На этом фоне решение ОПЕК+ можно рассматривать как попытку заранее отреагировать на ожидаемое падение мирового спроса. Следующее заседание картеля запланировано на 4 декабря, затем заседания будут проходить раз в полгода.

{kind=link}

👍8

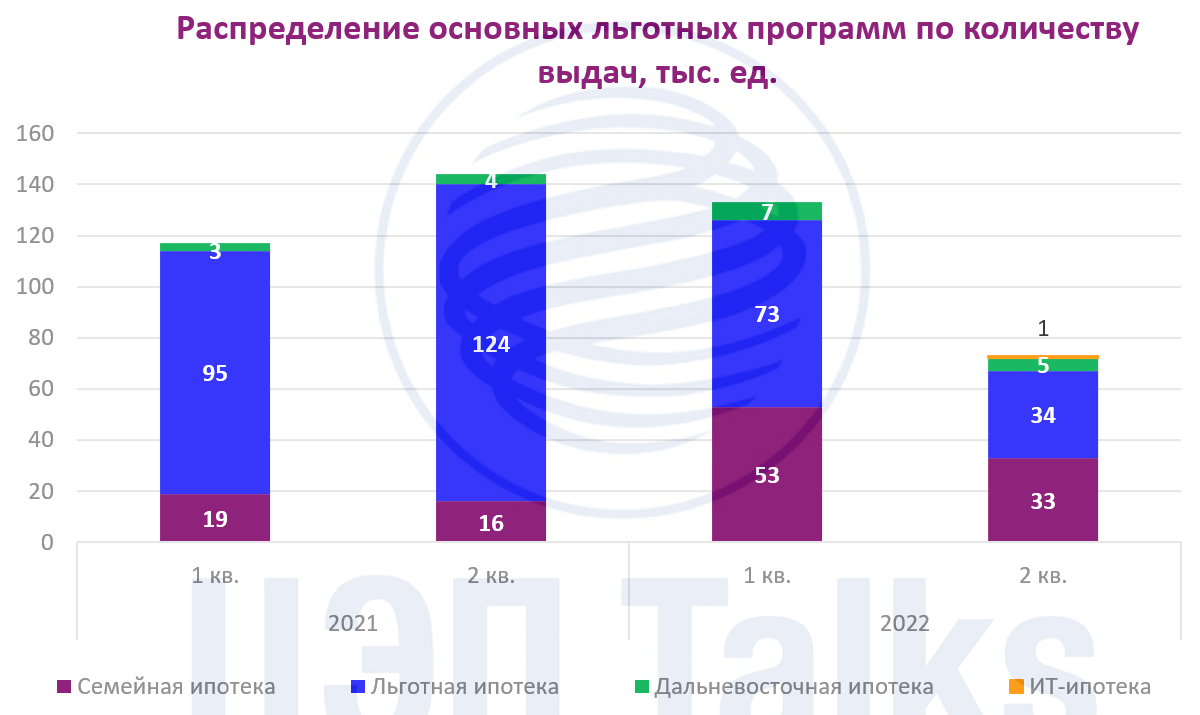

Доля льготных программ ипотечного кредитования в общем объеме выдач существенно увеличилась в 2022 г.

На фоне резкого снижения спроса на жилую недвижимость во 2 кв. 2022 г., основным драйвером для восстановления стали такие меры поддержки спроса, как программы ипотечного кредитования с субсидиями от государства. Сегодня можно воспользоваться Семейной, Льготной, Дальневосточной, Сельской и для ИТ-специалистов.

Наиболее распространенной является Льготная ипотека – за 1 полугодие 2022 г. по ней было зарегистрировано 52% от общего количества выдач по программам, субсидируемым государством, по Семейной – 42%, по Дальневосточной – 6%. Доля сделок с ипотекой для ИТ-специалистов довольно мала поскольку является более «нишевой».

Доля сделок с привлечением льготных программ по итогам 1 полугодия 2022 г. увеличилась до 38% (с 28% за аналогичный период 2021 г.). Динамика обусловлена не только повышенным интересом населения к госпрограммам на фоне резкого увеличения ключевой ставки, но и сокращением общего числа сделок относительно уровня предыдущего года.

В 3 квартале 2022 г. на рынке жилья активировался другой инструмент – партнерские программы застройщиков и банков по ставке 0,1-3% за счет продажи квартир по более высокой стоимости. Однако Банк России не поддерживает дальнейшее распространение таких партнерских программ и ожидается, что они прекратят действовать к концу года.

Зависимость спроса от льготных программ кредитования остается довольно высокой.

На фоне резкого снижения спроса на жилую недвижимость во 2 кв. 2022 г., основным драйвером для восстановления стали такие меры поддержки спроса, как программы ипотечного кредитования с субсидиями от государства. Сегодня можно воспользоваться Семейной, Льготной, Дальневосточной, Сельской и для ИТ-специалистов.

Наиболее распространенной является Льготная ипотека – за 1 полугодие 2022 г. по ней было зарегистрировано 52% от общего количества выдач по программам, субсидируемым государством, по Семейной – 42%, по Дальневосточной – 6%. Доля сделок с ипотекой для ИТ-специалистов довольно мала поскольку является более «нишевой».

Доля сделок с привлечением льготных программ по итогам 1 полугодия 2022 г. увеличилась до 38% (с 28% за аналогичный период 2021 г.). Динамика обусловлена не только повышенным интересом населения к госпрограммам на фоне резкого увеличения ключевой ставки, но и сокращением общего числа сделок относительно уровня предыдущего года.

В 3 квартале 2022 г. на рынке жилья активировался другой инструмент – партнерские программы застройщиков и банков по ставке 0,1-3% за счет продажи квартир по более высокой стоимости. Однако Банк России не поддерживает дальнейшее распространение таких партнерских программ и ожидается, что они прекратят действовать к концу года.

Зависимость спроса от льготных программ кредитования остается довольно высокой.

{kind=link}

👍14❤2🔥1

Лауреатами Нобелевской премии по экономике в 2022 г. стали Бен Бернанке, Дуглас Даймонд и Филип Дибвиг за исследование «банков и финансовых кризисов». Работы исследователей касались роли банковского сектора в экономической системе, факторов уязвимости банков, а также существующих взаимозависимостей между шоками реального и финансового сектора.

Интересно отметить, что Бен Бернанке возглавлял ФРС США в 2006-2014 гг., в т.ч. в период мирового финансового кризиса 2008-2009 гг. Именно в это время процентные ставки в США были снижены до крайне низких уровней и впервые была реализована масштабная программа количественного смягчения.

Интересно отметить, что Бен Бернанке возглавлял ФРС США в 2006-2014 гг., в т.ч. в период мирового финансового кризиса 2008-2009 гг. Именно в это время процентные ставки в США были снижены до крайне низких уровней и впервые была реализована масштабная программа количественного смягчения.

{kind=link}

👍8🔥5😁3

Индия может удвоить мощности по производству стали к 2030 г.

В прошедшем десятилетии Индия была страной с самой успешной и быстрорастущей черной металлургией в мире среди крупных стран: мощности по производству стальной продукции выросли на 99% с 67 млн т в 2010 г. до 134 млн т в 2020 г., а выплавка стали за это же время выросла на 45% до 100 млн т (мощности по выплавке достигли 132 млн т).

Правительство Индии создавало условия для массового строительства жилья с целью решения проблем бедности в стране. Одним из основных необходимых строительных материалов, кроме цемента, является стальная продукцию, такая как арматура.

В прошлом заявления правительства Индии о планах по развитию собственной металлургии встречали значительный скептицизм экспертного сообщества. В качестве основных препятствий для роста производства стали в Индии выделялись чрезмерный, по мировым меркам, уровень долга металлургических предприятий и низкий уровень доходов населения, что могло ограничивать спрос на жилье.

Для большинства экспертов вне Индии и, наверное, Китая, трудно воспринимать столь высокие темпы роста отраслей тяжелой промышленности. Для примера в России за этот временной промежуток мощности по выплавке стали выросли лишь на 7% до 90 млн т.

В этом году в Индии правительство вновь подняло на первый план задачу увеличения сталелитейных мощностей в стране, но теперь в 2,3 раза за восемь лет до 300 млн т к 2030 г. Предполагается значительно сократить долю государства в металлургической промышленности и создать условия для привлечения частных инвестиций. Подушевое потребления стали в Индии должно вырасти до 160 кг/чел. в год к 2030 г. (в России текущее потребление около 300 кг/чел. в год).

Для Индии важность развития черной металлургии также обуславливается большим вкладом в развитие экономики: 40% инвестиций обрабатывающей промышленности в 2020-2021 гг. осуществили сталелитейные комбинаты.

Центр экономического прогнозирования (ЦЭП) Газпромбанка полагает, что столько значительные темпы роста металлургии Индии могут быть вполне достижимы: ключевой особенностью развития строительства жилья (основной потребитель стали) в стране был гармоничный рост предложения жилья и спроса на него – в Индии до ковидного кризиса не формировался «навес» непроданного жилья, как это произошло в Срединном государстве.

Развитие черной металлургии Индии будет создавать спрос на импорт металлургического сырья в страну, прежде всего на коксующиеся угли и угли ПУТ (PCI - угли для вдувания пылеугольного топлива). Индийская сталелитейная промышленность получает 70% коксующихся углей из Австралии – местные угли для металлургии в стране неприемлемо низкого качества. На фоне дальнейшего ускорения собственной металлургии задача диверсификации поставок станет очень важна.

В прошедшем десятилетии Индия была страной с самой успешной и быстрорастущей черной металлургией в мире среди крупных стран: мощности по производству стальной продукции выросли на 99% с 67 млн т в 2010 г. до 134 млн т в 2020 г., а выплавка стали за это же время выросла на 45% до 100 млн т (мощности по выплавке достигли 132 млн т).

Правительство Индии создавало условия для массового строительства жилья с целью решения проблем бедности в стране. Одним из основных необходимых строительных материалов, кроме цемента, является стальная продукцию, такая как арматура.

В прошлом заявления правительства Индии о планах по развитию собственной металлургии встречали значительный скептицизм экспертного сообщества. В качестве основных препятствий для роста производства стали в Индии выделялись чрезмерный, по мировым меркам, уровень долга металлургических предприятий и низкий уровень доходов населения, что могло ограничивать спрос на жилье.

Для большинства экспертов вне Индии и, наверное, Китая, трудно воспринимать столь высокие темпы роста отраслей тяжелой промышленности. Для примера в России за этот временной промежуток мощности по выплавке стали выросли лишь на 7% до 90 млн т.

В этом году в Индии правительство вновь подняло на первый план задачу увеличения сталелитейных мощностей в стране, но теперь в 2,3 раза за восемь лет до 300 млн т к 2030 г. Предполагается значительно сократить долю государства в металлургической промышленности и создать условия для привлечения частных инвестиций. Подушевое потребления стали в Индии должно вырасти до 160 кг/чел. в год к 2030 г. (в России текущее потребление около 300 кг/чел. в год).

Для Индии важность развития черной металлургии также обуславливается большим вкладом в развитие экономики: 40% инвестиций обрабатывающей промышленности в 2020-2021 гг. осуществили сталелитейные комбинаты.

Центр экономического прогнозирования (ЦЭП) Газпромбанка полагает, что столько значительные темпы роста металлургии Индии могут быть вполне достижимы: ключевой особенностью развития строительства жилья (основной потребитель стали) в стране был гармоничный рост предложения жилья и спроса на него – в Индии до ковидного кризиса не формировался «навес» непроданного жилья, как это произошло в Срединном государстве.

Развитие черной металлургии Индии будет создавать спрос на импорт металлургического сырья в страну, прежде всего на коксующиеся угли и угли ПУТ (PCI - угли для вдувания пылеугольного топлива). Индийская сталелитейная промышленность получает 70% коксующихся углей из Австралии – местные угли для металлургии в стране неприемлемо низкого качества. На фоне дальнейшего ускорения собственной металлургии задача диверсификации поставок станет очень важна.

👍16

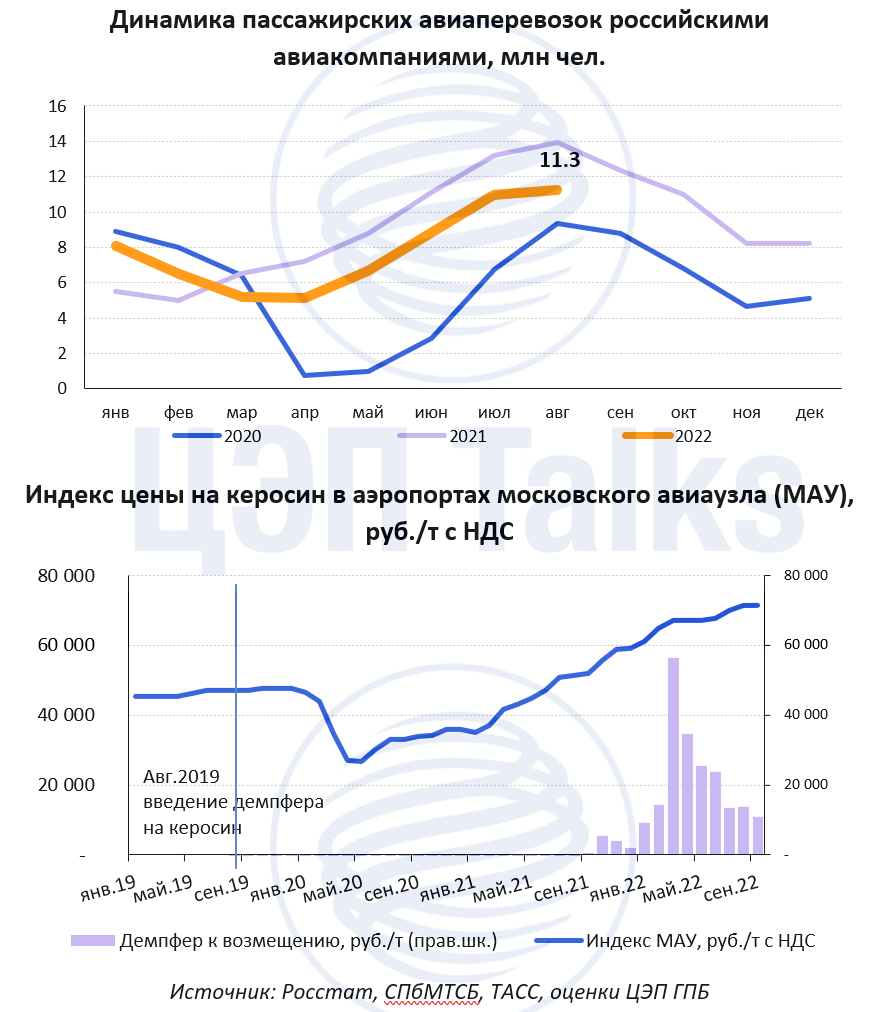

Пассажирские авиаперевозки России в 2022 г. – отставание от прошлого года может составить менее 15%, что оптимистичнее более ранних прогнозов

Объем пассажирских перевозок воздушным транспортом за 8 мес. 2022 г. составил 62,6 млн чел., что на 12% меньше по сравнению с 2021 г. В 2022 г. пассажиропоток на внутренних направлениях сократится на 3-5% и составит около 84 млн пассажиров, что лучше ожиданий начала года. Например, S7 ожидают достижения собственного пассажиропотока на уровне прошлого года. Доля международных авиаперевозок, выполняемых российскими авиакомпаниями, сокращалась с начала 2022 г. и к середине лета достигла минимальных значений за наблюдаемый период – 10% от общего пассажиропотока.

Индекс цен на керосин в московском авиаузле держится вблизи максимальных уровней, однако получение компенсаций за счет демпферного механизма позволяет сглаживать резкие всплески цен. Например, при цене на бирже 71 тыс. руб./т в сентябре, компенсация авиакомпаниям составила 10,7 тыс. руб./т. Расчетная «эффективная» стоимость керосина в среднем за 2022 г. составит около 50 тыс. руб./т за счет повышенных компенсаций в первой половине года.

Показатели средней загрузки кресел в начале 2022 г. были на уровне 78%, но к середине лета выросли до 85%, что соответствует максимумам прошлого года. В летние месяцы на внутренних маршрутах было занято более 90% кресел, что объясняется сохранением спроса на внутренние направления, а также корректировкой и адаптацией маршрутной сети и работы парка авиакомпаний под текущие условия.

Объем пассажирских перевозок воздушным транспортом за 8 мес. 2022 г. составил 62,6 млн чел., что на 12% меньше по сравнению с 2021 г. В 2022 г. пассажиропоток на внутренних направлениях сократится на 3-5% и составит около 84 млн пассажиров, что лучше ожиданий начала года. Например, S7 ожидают достижения собственного пассажиропотока на уровне прошлого года. Доля международных авиаперевозок, выполняемых российскими авиакомпаниями, сокращалась с начала 2022 г. и к середине лета достигла минимальных значений за наблюдаемый период – 10% от общего пассажиропотока.

Индекс цен на керосин в московском авиаузле держится вблизи максимальных уровней, однако получение компенсаций за счет демпферного механизма позволяет сглаживать резкие всплески цен. Например, при цене на бирже 71 тыс. руб./т в сентябре, компенсация авиакомпаниям составила 10,7 тыс. руб./т. Расчетная «эффективная» стоимость керосина в среднем за 2022 г. составит около 50 тыс. руб./т за счет повышенных компенсаций в первой половине года.

Показатели средней загрузки кресел в начале 2022 г. были на уровне 78%, но к середине лета выросли до 85%, что соответствует максимумам прошлого года. В летние месяцы на внутренних маршрутах было занято более 90% кресел, что объясняется сохранением спроса на внутренние направления, а также корректировкой и адаптацией маршрутной сети и работы парка авиакомпаний под текущие условия.

{kind=link}

👍13

Можно ли однозначно говорить о росте инфляционного давления?

На прошлой неделе Росстат опубликовал данные по инфляции в сентябре 2022 г., рост потребительских цен составил 13,7% г/г, сократившись с 14,3% г/г в августе. Однако с марта текущего года для анализа инфляционной динамики корректнее опираться на данные месячных темпов роста цен.

После продолжительного периода снижения цен с мая 2022 г. в сентябре был зафиксирован их рост на 0,36% м/м (здесь и далее с учетом сезонной корректировки). Несмотря на положительные цифры инфляции, в структуре потребительской корзины динамика цен остается разнонаправленной.

Основной рост потребительских цен в сентябре сформировался за счет отдельных потребительских услуг. Так, существенный вклад в услугах внесло изменение тарифов страхования ОСАГО за счет расширения коридора стоимости на 26%. Данные изменения являются разовым фактором, отражающим по большей части накопленное с начала года изменение цен на автозапчасти, но не устойчивую тенденцию к росту цен. Второй по величине вклад - индексация тарифов в услугах сотовой связи (+2% м/м). С июня 2022 г. именно потребительские услуги вносят положительный вклад в инфляцию, «подстраиваясь» под возросший с марта уровень цен.

В то же время в существенной доле потребительской корзины: легковых автомобилях (-0,1% м/м), бытовой технике и электронике (-0,6% м/м), мебели и строительных материалах (-0,5% м/м) сохраняется коррекция цен после их резкого роста в марте. Данная коррекция продолжается даже в условиях незначительного ослабления номинального курса рубля, что в том числе может быть связано с расширением доступного предложения за счет роста объемов импорта (по нашей оценке, в сентябре в стоимостном выражении импорт был всего на -9% ниже сентября 2021 г.). Дефляционным фактором здесь также остается ограниченный спрос населения на непродовольственные товары - объем розничной торговли сохраняется на ~8% ниже уровня аналогичного периода 2019 г.

Несмотря на наблюдаемый разворот в тенденции и наличие значимых разовых факторов, в сентябре рост потребительских цен в годовом выражении незначительно превышал таргет Банка России, составляя 4,4%.

На прошлой неделе Росстат опубликовал данные по инфляции в сентябре 2022 г., рост потребительских цен составил 13,7% г/г, сократившись с 14,3% г/г в августе. Однако с марта текущего года для анализа инфляционной динамики корректнее опираться на данные месячных темпов роста цен.

После продолжительного периода снижения цен с мая 2022 г. в сентябре был зафиксирован их рост на 0,36% м/м (здесь и далее с учетом сезонной корректировки). Несмотря на положительные цифры инфляции, в структуре потребительской корзины динамика цен остается разнонаправленной.

Основной рост потребительских цен в сентябре сформировался за счет отдельных потребительских услуг. Так, существенный вклад в услугах внесло изменение тарифов страхования ОСАГО за счет расширения коридора стоимости на 26%. Данные изменения являются разовым фактором, отражающим по большей части накопленное с начала года изменение цен на автозапчасти, но не устойчивую тенденцию к росту цен. Второй по величине вклад - индексация тарифов в услугах сотовой связи (+2% м/м). С июня 2022 г. именно потребительские услуги вносят положительный вклад в инфляцию, «подстраиваясь» под возросший с марта уровень цен.

В то же время в существенной доле потребительской корзины: легковых автомобилях (-0,1% м/м), бытовой технике и электронике (-0,6% м/м), мебели и строительных материалах (-0,5% м/м) сохраняется коррекция цен после их резкого роста в марте. Данная коррекция продолжается даже в условиях незначительного ослабления номинального курса рубля, что в том числе может быть связано с расширением доступного предложения за счет роста объемов импорта (по нашей оценке, в сентябре в стоимостном выражении импорт был всего на -9% ниже сентября 2021 г.). Дефляционным фактором здесь также остается ограниченный спрос населения на непродовольственные товары - объем розничной торговли сохраняется на ~8% ниже уровня аналогичного периода 2019 г.

Несмотря на наблюдаемый разворот в тенденции и наличие значимых разовых факторов, в сентябре рост потребительских цен в годовом выражении незначительно превышал таргет Банка России, составляя 4,4%.

{kind=link}

👍12