Посевная в России идет бодро

По состоянию на 11 мая в России яровой сев состоялся уже на 20 млн га и идет с превышением прошлогодних показателей на 2,5 млн га. Примечательно, что хорошие условия сева сложились абсолютно по всем основным культурам и регионам страны. По итогам посевной мы ждем расширения площадей под сахарной свеклой как минимум на 10% относительно прошлого года, рекордного исторического сева кукурузы, двузначного прироста посевов рапса в Поволжье. Оценивать урожай только по данным показателям, конечно, рано.

Оптимистически настраивают аграриев на будущий сезон, разумеется, растущие цен на продовольствие в мире. В мае растительные масла на мировых биржах торговались на треть выше исторических значений 2008 и 2012 года, выше 400$/т закрепились котировки фьючерсов на пшеницу, также на максимальных значениях держатся котировки на сою.

По состоянию на 11 мая в России яровой сев состоялся уже на 20 млн га и идет с превышением прошлогодних показателей на 2,5 млн га. Примечательно, что хорошие условия сева сложились абсолютно по всем основным культурам и регионам страны. По итогам посевной мы ждем расширения площадей под сахарной свеклой как минимум на 10% относительно прошлого года, рекордного исторического сева кукурузы, двузначного прироста посевов рапса в Поволжье. Оценивать урожай только по данным показателям, конечно, рано.

Оптимистически настраивают аграриев на будущий сезон, разумеется, растущие цен на продовольствие в мире. В мае растительные масла на мировых биржах торговались на треть выше исторических значений 2008 и 2012 года, выше 400$/т закрепились котировки фьючерсов на пшеницу, также на максимальных значениях держатся котировки на сою.

{kind=link}

Погранпереходы в Китай начинают работать на «полную катушку». Восточный Полигон обойдут через Казахстан

В апреле 2022 г. экспорт по ЖД через погранпереходы упал в среднем на 20% по сравнению с результатами января-февраля 2022 г. Однако, изменения объема трафика происходили не однонаправленно.

Через погранпереходы в направлении Финляндии и Польши за март-апрель произошло почти двукратное падение экспорта. Так, на 17 неделе 2022 г. (с 25.04 по 01.05), объемы перевозок в Финляндию упали до 93 тыс. т в неделю, хотя еще в конце февраля были в 3 раза выше. В Польшу – упали до 104 тыс. т, снижение составило 2,8 раз по сравнению с февральскими показателями. Наиболее пострадавшими от снижения экспорта через погранпереходы западного направления типами грузов стали уголь, железорудное сырье, лесные грузы и минеральные удобрения.

Однако, начиная с середины марта, начался прирост железнодорожных отправлений в Китай. Так, к 17 неделе, экспорт в этом направлении, превысил февральские уровни почти в полтора раза, до 756 тыс. т в неделю. Большая часть прироста экспорта в Китай через погранпереходы обеспечена лесными грузами, углем и железорудным сырьем.

Кроме традиционно использовавшихся для экспорта в Китай погранпереходов в Забайкалье и Приморье, вырос объем транзита российских грузов в Китай через Казахстан. Так, экспорт в Китай через Казахстан вырос до 60 тыс. т на 17 неделе, что в 10 раз выше среднего уровня января-февраля. Маршрут через станцию Достык в Китай является альтернативой традиционным экспортным маршрутам, а главное, позволяет обойти наиболее грузонапряженный Восточный Полигон.

#инфраструктура

В апреле 2022 г. экспорт по ЖД через погранпереходы упал в среднем на 20% по сравнению с результатами января-февраля 2022 г. Однако, изменения объема трафика происходили не однонаправленно.

Через погранпереходы в направлении Финляндии и Польши за март-апрель произошло почти двукратное падение экспорта. Так, на 17 неделе 2022 г. (с 25.04 по 01.05), объемы перевозок в Финляндию упали до 93 тыс. т в неделю, хотя еще в конце февраля были в 3 раза выше. В Польшу – упали до 104 тыс. т, снижение составило 2,8 раз по сравнению с февральскими показателями. Наиболее пострадавшими от снижения экспорта через погранпереходы западного направления типами грузов стали уголь, железорудное сырье, лесные грузы и минеральные удобрения.

Однако, начиная с середины марта, начался прирост железнодорожных отправлений в Китай. Так, к 17 неделе, экспорт в этом направлении, превысил февральские уровни почти в полтора раза, до 756 тыс. т в неделю. Большая часть прироста экспорта в Китай через погранпереходы обеспечена лесными грузами, углем и железорудным сырьем.

Кроме традиционно использовавшихся для экспорта в Китай погранпереходов в Забайкалье и Приморье, вырос объем транзита российских грузов в Китай через Казахстан. Так, экспорт в Китай через Казахстан вырос до 60 тыс. т на 17 неделе, что в 10 раз выше среднего уровня января-февраля. Маршрут через станцию Достык в Китай является альтернативой традиционным экспортным маршрутам, а главное, позволяет обойти наиболее грузонапряженный Восточный Полигон.

#инфраструктура

{kind=link}

Дефицит чипов сохраняется, в результате растут сроки поставок и цены на авто

В марте 2022 г. признаки нехватки компьютерных чипов в мире усилились. Средний срок ожидания поставки заказанных чипов продолжил расти и достиг 26,6 недель (в начале года он составлял около 26 недель). Напряженность с поставками усилилась из-за вспышки новой волны коронавируса в Китае и землетрясения в Японии – в этих странах производится более 30% мирового объема полупроводников.

Признаки дефицита затрагивают основные категории полупроводников, включая контроллеры памяти, схемы управления питанием, микропроцессоры. Кроме того, теперь нехватка чипов затронула и само оборудование для производства этих чипов. В начале пандемии срок поставки оборудования для производства микрочипов составлял несколько месяцев, но в настоящее время срок ожидания растягивается до 2-3 лет.

На этом фоне крупнейшие производители полупроводников планируют повышать цены на свою продукцию. Тайваньский производитель чипов TSMC (компания производит чипы для сторонних заказчиков) объявил о повышении цен с 2023 г. в пределах 10%. Samsung также может повысить цены на свои чипы для сторонних заказчиков в пределах 20% во второй половине 2022 г.

Участники рынка ожидают, что дефицит чипов продлится по меньшей мере до конца 2023 г. При этом цены на автомобили в мире продолжают расти, поскольку чипы широко применяются в автомобильной промышленности. В США рост цен на новые и подержанные авто в апреле достиг 17,3% г/г. В еврозоне по данным на март цены на автомобили выросли на 6,3% г/г.

В марте 2022 г. признаки нехватки компьютерных чипов в мире усилились. Средний срок ожидания поставки заказанных чипов продолжил расти и достиг 26,6 недель (в начале года он составлял около 26 недель). Напряженность с поставками усилилась из-за вспышки новой волны коронавируса в Китае и землетрясения в Японии – в этих странах производится более 30% мирового объема полупроводников.

Признаки дефицита затрагивают основные категории полупроводников, включая контроллеры памяти, схемы управления питанием, микропроцессоры. Кроме того, теперь нехватка чипов затронула и само оборудование для производства этих чипов. В начале пандемии срок поставки оборудования для производства микрочипов составлял несколько месяцев, но в настоящее время срок ожидания растягивается до 2-3 лет.

На этом фоне крупнейшие производители полупроводников планируют повышать цены на свою продукцию. Тайваньский производитель чипов TSMC (компания производит чипы для сторонних заказчиков) объявил о повышении цен с 2023 г. в пределах 10%. Samsung также может повысить цены на свои чипы для сторонних заказчиков в пределах 20% во второй половине 2022 г.

Участники рынка ожидают, что дефицит чипов продлится по меньшей мере до конца 2023 г. При этом цены на автомобили в мире продолжают расти, поскольку чипы широко применяются в автомобильной промышленности. В США рост цен на новые и подержанные авто в апреле достиг 17,3% г/г. В еврозоне по данным на март цены на автомобили выросли на 6,3% г/г.

{kind=link}

Российский рынок цемента показал хорошие результаты в 1 кв. 2022 г., но слабые – в апреле.

Производство цемента в России в 1 кв. 2022 г. выросло на 21% по сравнению с результатом 1 кв. 2021 г. Причем в феврале выпуск цемента вырос на 26% г/г, а в марте – на 17% г/г.

Выпуск цемента увеличился во всех округах России. Наилучшие темпы роста в марте показали производители цемента в Северо-Кавказском федеральном округе (+30% г/г), в Дальневосточном федеральном округе (+24% г/г) и в Северо-Западном федеральном округе (+23% г/г).

Очевидно, что российские производители стройматериалов подготовились к значительному росту спроса в строительстве на внутреннем рынке России после отличных результатов 2021 г., когда выпуск цемента вырос на 7,2% г/г.

Однако в апреле перевозка цемента по железным дорогам снизилась на 9,3% от уровня апреля 2021 г. Снижение перевозок было зафиксировано во всех округах России, что указывает на замедление строительной активности. Интересно, что поставки цемента в Москву в апреле снизились на 29,6% г/г, а в Московскую область – лишь на 2% г/г.

Весьма вероятно, что российским производителям стройматериалов придется в ближайшие месяцы значительно сокращать выпуск цемента.

Производство цемента в России в 1 кв. 2022 г. выросло на 21% по сравнению с результатом 1 кв. 2021 г. Причем в феврале выпуск цемента вырос на 26% г/г, а в марте – на 17% г/г.

Выпуск цемента увеличился во всех округах России. Наилучшие темпы роста в марте показали производители цемента в Северо-Кавказском федеральном округе (+30% г/г), в Дальневосточном федеральном округе (+24% г/г) и в Северо-Западном федеральном округе (+23% г/г).

Очевидно, что российские производители стройматериалов подготовились к значительному росту спроса в строительстве на внутреннем рынке России после отличных результатов 2021 г., когда выпуск цемента вырос на 7,2% г/г.

Однако в апреле перевозка цемента по железным дорогам снизилась на 9,3% от уровня апреля 2021 г. Снижение перевозок было зафиксировано во всех округах России, что указывает на замедление строительной активности. Интересно, что поставки цемента в Москву в апреле снизились на 29,6% г/г, а в Московскую область – лишь на 2% г/г.

Весьма вероятно, что российским производителям стройматериалов придется в ближайшие месяцы значительно сокращать выпуск цемента.

Об изменении потребительского поведения населения в марте 2022 г.

По итогам первого квартала 2022 г. темп роста ВВП оставался положительным и, по предварительной оценке, опубликованной Росстатом, составил +3,5% (что близко к нашим ожиданиям +3,7%). Потребительская активность в этот период также сохранялась на высоком уровне ― прирост оборота розничной торговли в январе-марте 2022 г. составил +3,6% г/г в реальном выражении.

Ускоренный рост цен в марте и высокий уровень неопределенности не могли не оказать влияние на динамику и структуру спроса населения. На первый взгляд, в марте розничный товарооборот в реальном выражении замедлился: после роста на 5,3% г/г в среднем за январь-февраль, в марте значение показателя составляло +3,5% г/г. Однако, с учетом динамики доходов и темпов кредитования населения за этот период, спрос на потребительские товары и услуги в марте 2022 г. действительно был ажиотажным.

На Рисунке 1 представлена динамика потребительских расходов в процентах от доходов населения с учетом прироста необеспеченного потребительского кредитования. По данным оперативной статистики, в среднем за первый квартал 2022 г. население направило на покупку товаров и услуг рекордно высокую долю своих доходов. С учетом наблюдавшегося роста инфляции и снижения портфеля потребительских кредитов можно сделать вывод, что «склонность к потреблению» достигла своего пика именно в марте 2022 г.

Структура потребительского спроса также заметно изменилась, что характерно для кризисных периодов. Для оценки относительных масштабов этого изменения можно сравнить два показателя ― индекс потребительских цен (рассчитанный по стандартной корзине товаров и услуг) и дефлятор розничной торговли (который рассчитывается по структуре фактического потребления населения). На Рисунках 2 и 3 динамика этих показателей приведена отдельно для продовольственных и непродовольственных товаров. В марте наблюдалось заметное изменение структуры потребления непродовольственных товаров (в отличие, например, от ситуации 2015 г., когда изменение структуры затрагивало в большей степени сегмент продовольственных товаров) ― в ответ на рост цен в условиях снижения доступности кредитов население сокращало потребление отдельных товаров. Изменение структуры потребления и снижение склонности к сбережениям вероятно будет характерной чертой всего 2022 г., масштабы будут зависеть от динамики инфляции и скорости подстройки российской экономики к текущему шоку.

По итогам первого квартала 2022 г. темп роста ВВП оставался положительным и, по предварительной оценке, опубликованной Росстатом, составил +3,5% (что близко к нашим ожиданиям +3,7%). Потребительская активность в этот период также сохранялась на высоком уровне ― прирост оборота розничной торговли в январе-марте 2022 г. составил +3,6% г/г в реальном выражении.

Ускоренный рост цен в марте и высокий уровень неопределенности не могли не оказать влияние на динамику и структуру спроса населения. На первый взгляд, в марте розничный товарооборот в реальном выражении замедлился: после роста на 5,3% г/г в среднем за январь-февраль, в марте значение показателя составляло +3,5% г/г. Однако, с учетом динамики доходов и темпов кредитования населения за этот период, спрос на потребительские товары и услуги в марте 2022 г. действительно был ажиотажным.

На Рисунке 1 представлена динамика потребительских расходов в процентах от доходов населения с учетом прироста необеспеченного потребительского кредитования. По данным оперативной статистики, в среднем за первый квартал 2022 г. население направило на покупку товаров и услуг рекордно высокую долю своих доходов. С учетом наблюдавшегося роста инфляции и снижения портфеля потребительских кредитов можно сделать вывод, что «склонность к потреблению» достигла своего пика именно в марте 2022 г.

Структура потребительского спроса также заметно изменилась, что характерно для кризисных периодов. Для оценки относительных масштабов этого изменения можно сравнить два показателя ― индекс потребительских цен (рассчитанный по стандартной корзине товаров и услуг) и дефлятор розничной торговли (который рассчитывается по структуре фактического потребления населения). На Рисунках 2 и 3 динамика этих показателей приведена отдельно для продовольственных и непродовольственных товаров. В марте наблюдалось заметное изменение структуры потребления непродовольственных товаров (в отличие, например, от ситуации 2015 г., когда изменение структуры затрагивало в большей степени сегмент продовольственных товаров) ― в ответ на рост цен в условиях снижения доступности кредитов население сокращало потребление отдельных товаров. Изменение структуры потребления и снижение склонности к сбережениям вероятно будет характерной чертой всего 2022 г., масштабы будут зависеть от динамики инфляции и скорости подстройки российской экономики к текущему шоку.

{kind=link}

Оптовые цены на электроэнергию растут вслед за спросом

Индекс рынка на сутки вперед (РСВ – спотовый сегмент оптового рынка электроэнергии) в 2022 г. растет вслед за ростом потребления. К 20 мая цена РСВ в первой ценовой зоне (Урал и Европейская часть России) выросла относительно аналогичного периода прошлого года на 6%, во второй ценовой зоне (Сибирь) - на 20%.

Спрос на электроэнергию за этот период увеличился на 3,6% г/г, что выше среднего значения за последние несколько лет. Потребление растет как со стороны промышленных потребителей, так и со стороны населения. Однако рост носит нерегулярный характер: в конце апреля наблюдалось снижение спроса со стороны нефтегазового комплекса, что приводило к сокращению суммарного спроса по единой энергосистеме на 1-2%, но уже в мае из-за холодной погоды суточный спрос уверенно растет на 4-5% г/г. На фоне высокого спроса на электроэнергию также растут поставки газа для энергетиков. В первой половине мая Газпром поставлял рекордные для этих дней объемы газа на внутренний рынок.

Индекс рынка на сутки вперед (РСВ – спотовый сегмент оптового рынка электроэнергии) в 2022 г. растет вслед за ростом потребления. К 20 мая цена РСВ в первой ценовой зоне (Урал и Европейская часть России) выросла относительно аналогичного периода прошлого года на 6%, во второй ценовой зоне (Сибирь) - на 20%.

Спрос на электроэнергию за этот период увеличился на 3,6% г/г, что выше среднего значения за последние несколько лет. Потребление растет как со стороны промышленных потребителей, так и со стороны населения. Однако рост носит нерегулярный характер: в конце апреля наблюдалось снижение спроса со стороны нефтегазового комплекса, что приводило к сокращению суммарного спроса по единой энергосистеме на 1-2%, но уже в мае из-за холодной погоды суточный спрос уверенно растет на 4-5% г/г. На фоне высокого спроса на электроэнергию также растут поставки газа для энергетиков. В первой половине мая Газпром поставлял рекордные для этих дней объемы газа на внутренний рынок.

Договор прямой купли-продажи «зеленой» энергии PPA становится главным экономическим преимуществом для возобновляемой энергетики в ЕС

Высокие цены на сырье существенно тормозят развитие возобновляемой энергетики. С середины прошлого года цены на основные компоненты для производства оборудования ВИЭ растут двузначными темпами, что приводит к удорожанию капитальных расходов на строительство солнечных и ветряных станций. Так, в марте 2022 г. цены на поликремний (ключевой компонент для производства солнечных панелей) превысили уровень 2021 г. более, чем в 4 раза, на алюминий выросли вдвое, а транспортные издержки увеличились в пять раз. По последним оценкам IEA, это приведет к удорожанию издержек на строительство ветряных станций в 2022 г. на 25% г/г, а солнечных - на 15% г/г.

Тем не менее, в условиях неопределенности на сырьевых рынках, возобновляемая энергетика остается востребованной на многих рынках. Так, в ЕС главным экономическим преимуществом для «зеленой» энергетики становится PPA (power purchase agreement – прямой договор купли-продажи энергии). На фоне высоких цен на оптовом рынке поставщики «зеленой» энергии постепенно увеличивают стоимость поставок по контрактам РРА, тем не менее, она остается в 4-5 раз ниже по сравнению со стоимостью электроэнергии на оптовом рынке. В результате заключение PPA, которое ранее поддерживалось преимущественно «зелеными» инициативами компаний, теперь стало более экономически эффективным.

Высокие цены на сырье существенно тормозят развитие возобновляемой энергетики. С середины прошлого года цены на основные компоненты для производства оборудования ВИЭ растут двузначными темпами, что приводит к удорожанию капитальных расходов на строительство солнечных и ветряных станций. Так, в марте 2022 г. цены на поликремний (ключевой компонент для производства солнечных панелей) превысили уровень 2021 г. более, чем в 4 раза, на алюминий выросли вдвое, а транспортные издержки увеличились в пять раз. По последним оценкам IEA, это приведет к удорожанию издержек на строительство ветряных станций в 2022 г. на 25% г/г, а солнечных - на 15% г/г.

Тем не менее, в условиях неопределенности на сырьевых рынках, возобновляемая энергетика остается востребованной на многих рынках. Так, в ЕС главным экономическим преимуществом для «зеленой» энергетики становится PPA (power purchase agreement – прямой договор купли-продажи энергии). На фоне высоких цен на оптовом рынке поставщики «зеленой» энергии постепенно увеличивают стоимость поставок по контрактам РРА, тем не менее, она остается в 4-5 раз ниже по сравнению со стоимостью электроэнергии на оптовом рынке. В результате заключение PPA, которое ранее поддерживалось преимущественно «зелеными» инициативами компаний, теперь стало более экономически эффективным.

{kind=link}

Морские порты Турции могут получить новый импульс для развития транзитной перевалки

Поиск альтернативных логистических маршрутов и новых коридоров для обеспечения внешней торговли России может повысить востребованность и нагрузку на портовую инфраструктуру Турции. Общий грузооборот портов Турции в 2021 г. составил 526 млн т (две трети от перевалки в РФ). При этом контейнерооборот портов Турции более чем в 2 раза превышает российский поток и составляет 12,6 млн TEU (twenty-foot equivalent unit - Двадцатифутовый эквивалент. Мера измерения объема перевозок в стандартизованных единицах).

В распределении по регионам на Черноморское побережье приходится всего 8%, тогда как на порты Мраморного моря около 40%, крупнейшие из которых расположены в Измите (порт Коджаэли). По контейнерообороту лидирует порт Амбарли (пригород Стамбула), перевалка которого в 2021 г. была почти 3 млн TEU.

Сейчас доля транзитной перевалки от общего грузооборота портов Турции составляет в среднем около 15% или 72,4 млн т в 2021 г., а в перевалке контейнеров чуть больше – 19%. Поиск альтернативных путей из Азии в Европу и перенастройка российской логистики могут повысить привлекательность транзитной портовой инфраструктуры Турции. Например, в порте Гемлик (Мраморное море) количество судозаходов в апреле-мае увеличилось в 3 раза по сравнению с прошлым годом. Второй по контейнерообороту порт Турции – Мерсин (юго-восток) объявлял о планах по расширению мощностей на 1 млн TEU в 2022 г., в том числе для обслуживания транзита.

Поиск альтернативных логистических маршрутов и новых коридоров для обеспечения внешней торговли России может повысить востребованность и нагрузку на портовую инфраструктуру Турции. Общий грузооборот портов Турции в 2021 г. составил 526 млн т (две трети от перевалки в РФ). При этом контейнерооборот портов Турции более чем в 2 раза превышает российский поток и составляет 12,6 млн TEU (twenty-foot equivalent unit - Двадцатифутовый эквивалент. Мера измерения объема перевозок в стандартизованных единицах).

В распределении по регионам на Черноморское побережье приходится всего 8%, тогда как на порты Мраморного моря около 40%, крупнейшие из которых расположены в Измите (порт Коджаэли). По контейнерообороту лидирует порт Амбарли (пригород Стамбула), перевалка которого в 2021 г. была почти 3 млн TEU.

Сейчас доля транзитной перевалки от общего грузооборота портов Турции составляет в среднем около 15% или 72,4 млн т в 2021 г., а в перевалке контейнеров чуть больше – 19%. Поиск альтернативных путей из Азии в Европу и перенастройка российской логистики могут повысить привлекательность транзитной портовой инфраструктуры Турции. Например, в порте Гемлик (Мраморное море) количество судозаходов в апреле-мае увеличилось в 3 раза по сравнению с прошлым годом. Второй по контейнерообороту порт Турции – Мерсин (юго-восток) объявлял о планах по расширению мощностей на 1 млн TEU в 2022 г., в том числе для обслуживания транзита.

{kind=link}

Контейнерооборот морских портов в апреле сократился за счет импорта

По апрелю контейнерооборот российских морских портов упал на 27% г/г и достиг 347 тыс. TEU. Или, если говорить о помесячной динамике, то снизился в апреле на 10% к марту, или 28% – к февралю 2022 г.

В разрезе морских бассейнов динамика марта-апреля несколько различается. Так, по итогу апреля отставание от результатов прошлого года начало сокращаться в Азово-Черноморском бассейне: с -25% г/г в марте до -13% г/г в апреле.

От умеренного роста перешел к снижению контейнерооборот портов Дальнего Востока. Причем, в рамках бассейна динамика контейнерных портов также разнонаправленная: двузначное падение к результатам прошлого года в портах Владивостоке и Корсакове (Сахалин), при этом в Петропавловске-Камчатском – рост на 26%.

Наибольший вклад в снижение контейнерооборота портов внес импорт товаров в контейнерах. Так, поток импорта контейнеров сократился на 30% г/г в марте, и на 53% в апреле. Принимавший наибольший объем контейнерного импорта Балтийский бассейн вследствие этого сократил контейнерооборот сильнее других: на 44 и 46% в марте и апреле соответственно.

Статистика импорта контейнеров коррелирует с динамикой импорта РФ в стоимостном выражении. По расчетам ЦЭП ГПБ, объем импорта в денежном выражении сократился на 22% г/г в марте и на 35% в апреле.

По апрелю контейнерооборот российских морских портов упал на 27% г/г и достиг 347 тыс. TEU. Или, если говорить о помесячной динамике, то снизился в апреле на 10% к марту, или 28% – к февралю 2022 г.

В разрезе морских бассейнов динамика марта-апреля несколько различается. Так, по итогу апреля отставание от результатов прошлого года начало сокращаться в Азово-Черноморском бассейне: с -25% г/г в марте до -13% г/г в апреле.

От умеренного роста перешел к снижению контейнерооборот портов Дальнего Востока. Причем, в рамках бассейна динамика контейнерных портов также разнонаправленная: двузначное падение к результатам прошлого года в портах Владивостоке и Корсакове (Сахалин), при этом в Петропавловске-Камчатском – рост на 26%.

Наибольший вклад в снижение контейнерооборота портов внес импорт товаров в контейнерах. Так, поток импорта контейнеров сократился на 30% г/г в марте, и на 53% в апреле. Принимавший наибольший объем контейнерного импорта Балтийский бассейн вследствие этого сократил контейнерооборот сильнее других: на 44 и 46% в марте и апреле соответственно.

Статистика импорта контейнеров коррелирует с динамикой импорта РФ в стоимостном выражении. По расчетам ЦЭП ГПБ, объем импорта в денежном выражении сократился на 22% г/г в марте и на 35% в апреле.

{kind=link}

Внеплановое решение по ключевой ставке 26 мая 2022 г.

Центральный Банк предупредил о внеплановом принятии решения об уровне ключевой ставки 26 мая, что косвенно указывает о намерении не ее дальнейшее снижение.

Почему снижение возможно:

· Последние данные о недельной инфляции в мае говорят о ее существенном замедлении (17,51% г/г на 20.05, после 17,83% г/г в апреле 2022 г.). Среди товаров основной вклад в замедление роста цен вносят бытовая техника и электроника, плодоовощная продукция и яйца.

· Инфляционные ожидания на следующие 12 месяцев сокращаются до 11,5% (после 12,5% в апреле 2022г.) - ниже уровней 2021 г., и что редко видно на истории – ниже ключевой ставки Банка России. На текущий момент времени населению выгоднее сберегать, чтобы обеспечить большее потребление в будущем, что сокращает спрос в настоящее время.

· В июне 2022 г. истекают сроки трехмесячных депозитов населения размещенных в марте по ставкам на уровне ключевой ставки в 20%. Их оценочный объем – 2,7 трлн руб. (или ~6,6% годового оборота розничной торговли). Для стимулирования спроса средства с депозитов могут быть направлены в потребление, что более вероятно при снижении депозитных ставок ниже текущего уровня.

На что стоит обратить внимание:

· Наблюдается снижение импорта при сокращении товарных запасов в организациях розничной торговли.

По нашим оценкам импорт товаров в марте и апреле 2022 г. остается ниже уровней аналогичных периодов 2021 г., и не позволяет увеличить доступное предложение товаров на потребительском рынке.

При этом товарные запасы организаций розничной торговли (в реальном выражении) в марте 2022 г. в целом остаются на уровне аналогичного периода 2021 г., но их структура неоднородна. Так, при больших запасах в продовольствии (мясопродукты, плодоовощная продукция), в непродовольственных товарах (преимущественно бытовой технике и электронике) запасы сокращаются. Снижение запасов при ограниченных возможностях их восполнения – проинфляционный фактор.

Центральный Банк предупредил о внеплановом принятии решения об уровне ключевой ставки 26 мая, что косвенно указывает о намерении не ее дальнейшее снижение.

Почему снижение возможно:

· Последние данные о недельной инфляции в мае говорят о ее существенном замедлении (17,51% г/г на 20.05, после 17,83% г/г в апреле 2022 г.). Среди товаров основной вклад в замедление роста цен вносят бытовая техника и электроника, плодоовощная продукция и яйца.

· Инфляционные ожидания на следующие 12 месяцев сокращаются до 11,5% (после 12,5% в апреле 2022г.) - ниже уровней 2021 г., и что редко видно на истории – ниже ключевой ставки Банка России. На текущий момент времени населению выгоднее сберегать, чтобы обеспечить большее потребление в будущем, что сокращает спрос в настоящее время.

· В июне 2022 г. истекают сроки трехмесячных депозитов населения размещенных в марте по ставкам на уровне ключевой ставки в 20%. Их оценочный объем – 2,7 трлн руб. (или ~6,6% годового оборота розничной торговли). Для стимулирования спроса средства с депозитов могут быть направлены в потребление, что более вероятно при снижении депозитных ставок ниже текущего уровня.

На что стоит обратить внимание:

· Наблюдается снижение импорта при сокращении товарных запасов в организациях розничной торговли.

По нашим оценкам импорт товаров в марте и апреле 2022 г. остается ниже уровней аналогичных периодов 2021 г., и не позволяет увеличить доступное предложение товаров на потребительском рынке.

При этом товарные запасы организаций розничной торговли (в реальном выражении) в марте 2022 г. в целом остаются на уровне аналогичного периода 2021 г., но их структура неоднородна. Так, при больших запасах в продовольствии (мясопродукты, плодоовощная продукция), в непродовольственных товарах (преимущественно бытовой технике и электронике) запасы сокращаются. Снижение запасов при ограниченных возможностях их восполнения – проинфляционный фактор.

{kind=link}

Учитывая баланс рисков, какое решение, по вашему мнению, примет совет директоров Банка России?

Final Results

2%

Снижение на 0,5 п.п. до 13,5%

9%

Снижение на 1 п.п. до 13,0%

7%

Снижение на 1,5 п.п. до 12,5%

39%

Снижение на 2 п.п. до 12,0%

7%

Снижение на 2,5 п.п. до 11,5%

36%

Снижение на 3 п.п. до 11,0%

В мае аммиак и азотные удобрения на глобальном рынке дешевели

На мировом рынке аммиака с конца апреля по вторую половину мая наблюдалось снижение котировок, несмотря на сохранение высоких цен на газ и отсутствие отгрузок в портах Балтийского моря. В среднем за этот период на фоне снижения торговой активности на глобальном рынке и небольшого спада мировых цен на газ котировки аммиака снизились на 1-2% на Ближнем Востоке и в Индии, на 10% – в США.

Похожая ситуация наблюдалась на рынке азотных удобрений. Карбамид и аммиачная селитра в портах Балтийского и Черного морей подешевели на 17-23%. Представители отрасли связывают это с относительно низкой активностью на европейском рынке в мае, умеренным спросом в США и отменой запрета на экспорт аммиачной селитры из России с 1 мая.

В то же время на 9-10% на глобальном рынке подешевели диаммонийфосфат и моноаммонийфосфат, что связано с низкой потребительской активностью на рынках этих удобрений в странах Латинской Америки, Европе и США.

Напомним, что несмотря на значительное снижение, мировые цены на удобрения остаются на крайне высоком уровне.

На мировом рынке аммиака с конца апреля по вторую половину мая наблюдалось снижение котировок, несмотря на сохранение высоких цен на газ и отсутствие отгрузок в портах Балтийского моря. В среднем за этот период на фоне снижения торговой активности на глобальном рынке и небольшого спада мировых цен на газ котировки аммиака снизились на 1-2% на Ближнем Востоке и в Индии, на 10% – в США.

Похожая ситуация наблюдалась на рынке азотных удобрений. Карбамид и аммиачная селитра в портах Балтийского и Черного морей подешевели на 17-23%. Представители отрасли связывают это с относительно низкой активностью на европейском рынке в мае, умеренным спросом в США и отменой запрета на экспорт аммиачной селитры из России с 1 мая.

В то же время на 9-10% на глобальном рынке подешевели диаммонийфосфат и моноаммонийфосфат, что связано с низкой потребительской активностью на рынках этих удобрений в странах Латинской Америки, Европе и США.

Напомним, что несмотря на значительное снижение, мировые цены на удобрения остаются на крайне высоком уровне.

{kind=link}

В июне истекает срок большинства краткосрочных депозитов населения, размещенных в период резкого повышения ключевой ставки Банка России. В среднем за март 2022 г. ставки по депозитам на срок 1-3 мес. и 3-6 мес. стали максимальными за последние 15 лет. Для рублевых вкладов они составили около 20%, для депозитов в валюте ― около 6% (Рисунок 1, Рисунок 2). Объем депозитов срочностью от 1 до 6 мес. за март вырос на 10,5 трлн руб. (примерно в 9 раз) и достиг 11,6 трлн руб.

Для сравнения, в период аналогичного повышения ключевой ставки в конце 2014 г.- начале 2015 г. объем депозитов срочностью от 1 до 6 мес. вырос примерно в 2,5 раза (на 1,4 трлн руб.), основной прирост в этот период пришелся именно на рублевые вклады, прирост валютных депозитов с учетом валютной переоценки составил всего 0,2 трлн руб. (что, в целом, неудивительно, учитывая высокую волатильность курса рубля и неопределенность в этот период). Как мы писали ранее марте 2022 г. россияне потратили на потребление рекордно высокую долю своих доходов. Соответственно, вклады под высокие процентные ставки были сформированы в основном за счет «перегруппировки» депозитов разной срочности. Так, например, за март 2022 г. объем депозитов срочностью выше года снизился на 5,5 трлн руб., объем вкладов «до востребования» - на 3,4 трлн руб., объем вкладов от 6 мес. до 1 года – на 1,8 трлн руб. (Рисунок 3).

«Оптимизация» депозитного портфеля населения привела к формированию дополнительных процентных доходов по вкладам в объеме ~0,5-0,6 трлн руб. за 3 месяца. Вместе с объявленными трансфертами населению данная сумма эквивалентна +10 тыс.руб. к доходам каждого россиянина в 2022 г.

Встает вопрос о том, что будет происходить с этими средствами в июне, по истечению срока их размещения? Так как средняя ставка по долгосрочным депозитам до «перегруппировки» портфеля составляла около 6% годовых, а на текущий момент есть возможности для размещения средств на долгий срок под более высокую ставку, вероятно, что часть средств населения останется в банковской системе, как это и было до марта 2022г., в виде более долгосрочных депозитов. Тем не менее, в текущих условиях стабилизации инфляции, относительного крепкого курса рубля, снятия части ограничений на движение капитала возможно, что эти средства будут частично направлены на покупку валюты и потребительских товаров. Аналогичная ситуация может наблюдаться и для средств, переведенных с текущих счетов и полученных в виде процентов. Учитывая высокий объем «высвобождаемых» в июне сбережений то, на что именно они будут направлены, может стать критичным для показателей экономической активности (курса рубля, оборота розничной торговли, инфляции, объемов импорта).

Для сравнения, в период аналогичного повышения ключевой ставки в конце 2014 г.- начале 2015 г. объем депозитов срочностью от 1 до 6 мес. вырос примерно в 2,5 раза (на 1,4 трлн руб.), основной прирост в этот период пришелся именно на рублевые вклады, прирост валютных депозитов с учетом валютной переоценки составил всего 0,2 трлн руб. (что, в целом, неудивительно, учитывая высокую волатильность курса рубля и неопределенность в этот период). Как мы писали ранее марте 2022 г. россияне потратили на потребление рекордно высокую долю своих доходов. Соответственно, вклады под высокие процентные ставки были сформированы в основном за счет «перегруппировки» депозитов разной срочности. Так, например, за март 2022 г. объем депозитов срочностью выше года снизился на 5,5 трлн руб., объем вкладов «до востребования» - на 3,4 трлн руб., объем вкладов от 6 мес. до 1 года – на 1,8 трлн руб. (Рисунок 3).

«Оптимизация» депозитного портфеля населения привела к формированию дополнительных процентных доходов по вкладам в объеме ~0,5-0,6 трлн руб. за 3 месяца. Вместе с объявленными трансфертами населению данная сумма эквивалентна +10 тыс.руб. к доходам каждого россиянина в 2022 г.

Встает вопрос о том, что будет происходить с этими средствами в июне, по истечению срока их размещения? Так как средняя ставка по долгосрочным депозитам до «перегруппировки» портфеля составляла около 6% годовых, а на текущий момент есть возможности для размещения средств на долгий срок под более высокую ставку, вероятно, что часть средств населения останется в банковской системе, как это и было до марта 2022г., в виде более долгосрочных депозитов. Тем не менее, в текущих условиях стабилизации инфляции, относительного крепкого курса рубля, снятия части ограничений на движение капитала возможно, что эти средства будут частично направлены на покупку валюты и потребительских товаров. Аналогичная ситуация может наблюдаться и для средств, переведенных с текущих счетов и полученных в виде процентов. Учитывая высокий объем «высвобождаемых» в июне сбережений то, на что именно они будут направлены, может стать критичным для показателей экономической активности (курса рубля, оборота розничной торговли, инфляции, объемов импорта).

{kind=link}

А куда бы вы направили сейчас свои сбережения?

Anonymous Poll

12%

На покупку товаров и услуг

28%

На покупку недвижимости

24%

На покупку валюты

20%

На покупку ценных бумаг

28%

На банковские депозиты

13%

Другой вариант

Крупнейший мировой экспортер риса может остановить поставки

В пятницу индийское правительство объявило, что в рамках протекционистских мер по борьбе с продовольственной инфляцией и для обеспечения баланса на рынке может в скором времени остановить экспорт риса. Индия – крупнейший мировой поставщик, в 2021 году вывезла 21 млн тонн риса, в 3 раза больше, чем занявшие 2 и 3 места Таиланд и Вьетнам.

Напомним, что ранее правительство Индии уже запретило экспорт пшеницы и сахара на фоне роста мировых цен и дефицита поставок. Экспорт риса из Индии – это 40% мировых поставок, а запрет экспорта приведет к взлету мировых цен и поставит под вопрос продовольственную безопасность ряда стран. Крупнейшие потребители риса, в балансе которых импорт составляет более 10% - Малайзия (более половины), Ирак (почти полностью зависим от импорта), а также Филиппины, Шри-Ланка, Бангладеш, Непал, Нигерия, Саудовская Аравия. Страны Азии, за исключением Шри-Ланки, где разразился острый энергетический и продовольственный кризис, пока не присоединились к «клубу» стран с высокой инфляцией. Но рост цен на рис может усилить ценовое ралли в этом регионе.

К слову, Россия также может запретить вывоз риса с 1 июля до конца 2022 года из-за ожидаемого снижения площадей под культурой после аварии на гидроузле в Краснодарском крае. Ежегодно наша страна экспортирует около 100-150 тыс. т риса-сырца, занимая менее 1% мирового рынка. Рис вероятно будет в текущем году единственной крупяной культурой в России, валовой сбор которого снизится относительно 2021 года.

В пятницу индийское правительство объявило, что в рамках протекционистских мер по борьбе с продовольственной инфляцией и для обеспечения баланса на рынке может в скором времени остановить экспорт риса. Индия – крупнейший мировой поставщик, в 2021 году вывезла 21 млн тонн риса, в 3 раза больше, чем занявшие 2 и 3 места Таиланд и Вьетнам.

Напомним, что ранее правительство Индии уже запретило экспорт пшеницы и сахара на фоне роста мировых цен и дефицита поставок. Экспорт риса из Индии – это 40% мировых поставок, а запрет экспорта приведет к взлету мировых цен и поставит под вопрос продовольственную безопасность ряда стран. Крупнейшие потребители риса, в балансе которых импорт составляет более 10% - Малайзия (более половины), Ирак (почти полностью зависим от импорта), а также Филиппины, Шри-Ланка, Бангладеш, Непал, Нигерия, Саудовская Аравия. Страны Азии, за исключением Шри-Ланки, где разразился острый энергетический и продовольственный кризис, пока не присоединились к «клубу» стран с высокой инфляцией. Но рост цен на рис может усилить ценовое ралли в этом регионе.

К слову, Россия также может запретить вывоз риса с 1 июля до конца 2022 года из-за ожидаемого снижения площадей под культурой после аварии на гидроузле в Краснодарском крае. Ежегодно наша страна экспортирует около 100-150 тыс. т риса-сырца, занимая менее 1% мирового рынка. Рис вероятно будет в текущем году единственной крупяной культурой в России, валовой сбор которого снизится относительно 2021 года.

{kind=link}

Монетарная политика в мире ужесточается, но отдельные страны выделяются из общего тренда

ФРС и ЕЦБ продолжают ужесточение монетарной политики. На ближайших заседаниях от обоих ЦБ ожидают повышений ключевой ставки. За последние три месяца было более 60 повышений процентных ставок мировыми ЦБ. Из 20 крупнейших мировых ЦБ ужесточение монетарной политики ожидается у 16 в течение ближайшего полугода. В основном к более активным действиям склонны ЦБ развитых стран, поскольку их экономики сильнее прочих страдают от инфляции, которую подстегивает рост цен на энергоносители. Кроме того, развивающиеся страны уже начали цикл ужесточения еще в 2021 г., и к текущему моменту подошли с более высоким уровнем процентных ставок, что затрудняет их дальнейшее повышение. В то же время в ряде стран мира, несмотря на высокие инфляционные риски, политика ЦБ сохраняется без изменений или даже смягчается.

Турецкий ЦБ в четверг сохранил неизменной ключевую ставку на уровне 14%. При этом инфляция в стране достигла в апреле уровня в 70%. ЦБ Турции обновил свои прогнозы по инфляции, теперь он ожидает замедления инфляции с июня 2022 г. На конец текущего года ЦБ ждет инфляцию в Турции на уровне 43%, к 2024 г. – снижение ниже 10%. С учетом этого можно ожидать, что ЦБ Турции и дальше будет воздерживаться от повышения ставки. На этом фоне турецкая лира продолжает дешеветь, падение ее курса к доллару США с начала 2022 г. составило 25%.

Китай объявил о снижении индикативной ставки по 5-летним ссудам на 15 б.п. до 4,45%. Шаг превзошел ожидания рынка и стал вторым снижением пятилетней ставки в 2022 г. Пятилетняя ставка ЦБ Китая служит индикатором, к которому привязаны ставки по ипотечным кредитам. За январь-апрель 2022 г. продажи жилья снизились на 29,5% к аналогичному периоду прошлого года. Помимо стимулирования рынка жилья, снижение этой ставки нацелено также на поддержку инвестиций – инфраструктурные кредиты в Китае также обычно привязаны к пятилетней ставке ЦБ. Экономическая активность в Китае по данным за апрель ухудшилась, отмечено снижение розничных продаж и объемов промпроизводства. В этих условиях нужно ожидать дальнейших стимулов со стороны ЦБ. Скорее всего, теперь на очереди снижение основной ставки (MLF), которое ожидалось рынками еще в мае, но было отложено. Сейчас ставка MLF находится на уровне 2,85%; в прошлый раз она снижалась в декабре 2021 г.

ФРС и ЕЦБ продолжают ужесточение монетарной политики. На ближайших заседаниях от обоих ЦБ ожидают повышений ключевой ставки. За последние три месяца было более 60 повышений процентных ставок мировыми ЦБ. Из 20 крупнейших мировых ЦБ ужесточение монетарной политики ожидается у 16 в течение ближайшего полугода. В основном к более активным действиям склонны ЦБ развитых стран, поскольку их экономики сильнее прочих страдают от инфляции, которую подстегивает рост цен на энергоносители. Кроме того, развивающиеся страны уже начали цикл ужесточения еще в 2021 г., и к текущему моменту подошли с более высоким уровнем процентных ставок, что затрудняет их дальнейшее повышение. В то же время в ряде стран мира, несмотря на высокие инфляционные риски, политика ЦБ сохраняется без изменений или даже смягчается.

Турецкий ЦБ в четверг сохранил неизменной ключевую ставку на уровне 14%. При этом инфляция в стране достигла в апреле уровня в 70%. ЦБ Турции обновил свои прогнозы по инфляции, теперь он ожидает замедления инфляции с июня 2022 г. На конец текущего года ЦБ ждет инфляцию в Турции на уровне 43%, к 2024 г. – снижение ниже 10%. С учетом этого можно ожидать, что ЦБ Турции и дальше будет воздерживаться от повышения ставки. На этом фоне турецкая лира продолжает дешеветь, падение ее курса к доллару США с начала 2022 г. составило 25%.

Китай объявил о снижении индикативной ставки по 5-летним ссудам на 15 б.п. до 4,45%. Шаг превзошел ожидания рынка и стал вторым снижением пятилетней ставки в 2022 г. Пятилетняя ставка ЦБ Китая служит индикатором, к которому привязаны ставки по ипотечным кредитам. За январь-апрель 2022 г. продажи жилья снизились на 29,5% к аналогичному периоду прошлого года. Помимо стимулирования рынка жилья, снижение этой ставки нацелено также на поддержку инвестиций – инфраструктурные кредиты в Китае также обычно привязаны к пятилетней ставке ЦБ. Экономическая активность в Китае по данным за апрель ухудшилась, отмечено снижение розничных продаж и объемов промпроизводства. В этих условиях нужно ожидать дальнейших стимулов со стороны ЦБ. Скорее всего, теперь на очереди снижение основной ставки (MLF), которое ожидалось рынками еще в мае, но было отложено. Сейчас ставка MLF находится на уровне 2,85%; в прошлый раз она снижалась в декабре 2021 г.

Поставки стальной продукции в России выросли на 9% в январе-апреле 2022 г.

Поставки стальной продукции на внутренний рынок России в январе-апреле 2022 г. выросли на 9%, по данным РЖД. Наиболее значительный рост поставок наблюдался в январе-марте 2022 г. (приросты отгрузок составляли 11-14%), но в апреле произошло снижение объемов на 1%.

Увеличение поставок стали с начала года объясняется рядом причин: спрос на стальную продукцию в январе-феврале был очень высоким благодаря позитивным экономическим ожиданиям – некоторые российские компании даже планировали осуществить рекордные для них инвестиции в текущем году; в марте на первый план вышли опасения роста цен на сталь в России из-за ослабления рубля. Схожая история также наблюдалась и за рубежом: сильнее всего в еврозоне, где потребители наращивали запасы стали из-за опасений перебоев поставок из России и Украины. В результате к маю-июню потребители в России и других странах пришли со значительными запасами стальной продукции.

Накопленные значительные запасы стальной продукции на фоне ожидаемого ухудшения спроса в строительстве и машиностроении создают условия для снижения цен на стальную продукцию. Цены стальной продукции в еврозоне за май в среднем снизились на 15%. В России за этот период цены в рублях в среднем сократились на 8%, при этом цены металлотрейдеров в среднем снизились сильнее – на 12%, т.к. трейдеры встретили снижение спроса с крупными запасами стального проката на складах. Сохраняется риск дальнейшего снижения цен на сталь в России в июне, т.к. снижение экспортного паритета ведет к снижению цен на внутреннем рынке с лагом в один месяц, также на рублевые цены негативно влияет крепкий рубль

Поставки стальной продукции на внутренний рынок России в январе-апреле 2022 г. выросли на 9%, по данным РЖД. Наиболее значительный рост поставок наблюдался в январе-марте 2022 г. (приросты отгрузок составляли 11-14%), но в апреле произошло снижение объемов на 1%.

Увеличение поставок стали с начала года объясняется рядом причин: спрос на стальную продукцию в январе-феврале был очень высоким благодаря позитивным экономическим ожиданиям – некоторые российские компании даже планировали осуществить рекордные для них инвестиции в текущем году; в марте на первый план вышли опасения роста цен на сталь в России из-за ослабления рубля. Схожая история также наблюдалась и за рубежом: сильнее всего в еврозоне, где потребители наращивали запасы стали из-за опасений перебоев поставок из России и Украины. В результате к маю-июню потребители в России и других странах пришли со значительными запасами стальной продукции.

Накопленные значительные запасы стальной продукции на фоне ожидаемого ухудшения спроса в строительстве и машиностроении создают условия для снижения цен на стальную продукцию. Цены стальной продукции в еврозоне за май в среднем снизились на 15%. В России за этот период цены в рублях в среднем сократились на 8%, при этом цены металлотрейдеров в среднем снизились сильнее – на 12%, т.к. трейдеры встретили снижение спроса с крупными запасами стального проката на складах. Сохраняется риск дальнейшего снижения цен на сталь в России в июне, т.к. снижение экспортного паритета ведет к снижению цен на внутреннем рынке с лагом в один месяц, также на рублевые цены негативно влияет крепкий рубль

{kind=link}

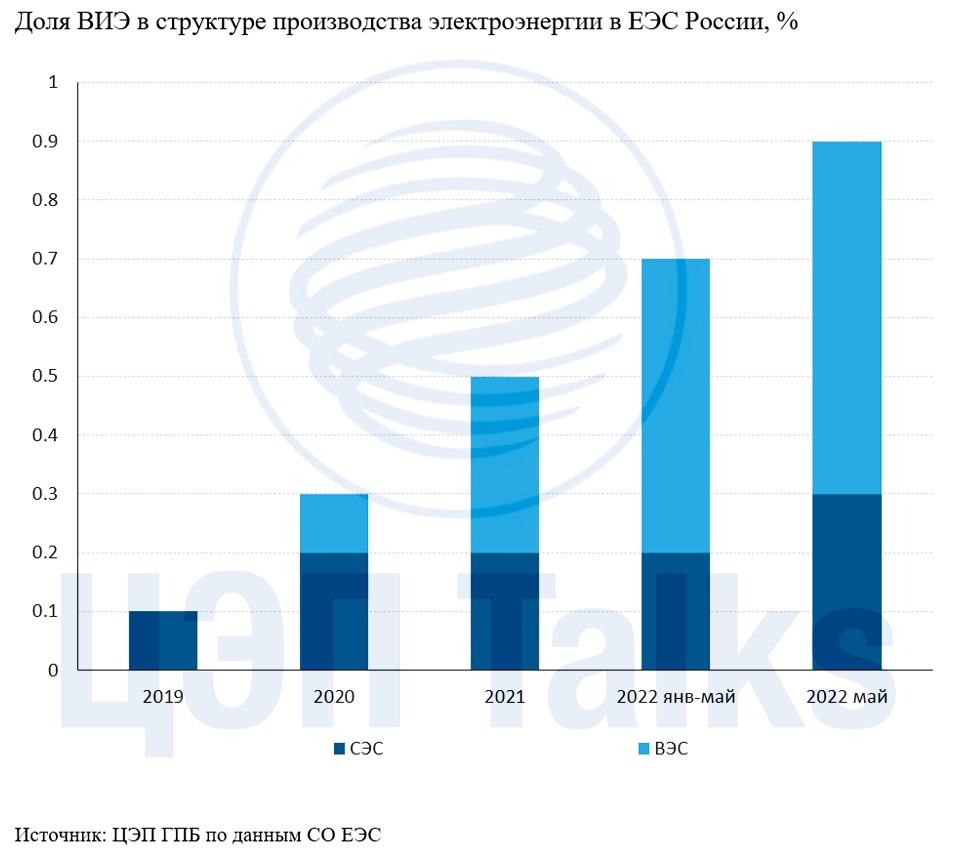

Отбор новых проектов ВИЭ состоится только в мае 2023 г.

Правительство РФ перенесло сроки проведения конкурсов по отбору проектов ВИЭ. В 2022 г. конкурсов не будет, а в 2023 г. отборы пройдут до 1 мая.

Важно отметить, что в текущей ситуации Правительство продолжает придерживаться плана развития ВИЭ, несмотря на уход зарубежных технологических партнеров из недружественных стран. У отрасли будет почти год для того, чтобы найти новых партнеров и перестроить процессы, запущенные с 2015 г. Требования, предъявляемые к локализации и минимальному объему экспорта оборудования в проектах, остаются неизменными.

Напомним, что всего с момента запуска программы поддержки развития ВИЭ в России было построено около 3,6 ГВт ВИЭ, а суммарная мощность ВЭС на начало мая 2022 г. составила 2,03 ГВт, СЭС – 1,98 ГВт. По итогам 2022 г. суммарная доля производства электроэнергии СЭС и ВЭС в структуре производства электроэнергии может впервые превысить 1%.

Правительство РФ перенесло сроки проведения конкурсов по отбору проектов ВИЭ. В 2022 г. конкурсов не будет, а в 2023 г. отборы пройдут до 1 мая.

Важно отметить, что в текущей ситуации Правительство продолжает придерживаться плана развития ВИЭ, несмотря на уход зарубежных технологических партнеров из недружественных стран. У отрасли будет почти год для того, чтобы найти новых партнеров и перестроить процессы, запущенные с 2015 г. Требования, предъявляемые к локализации и минимальному объему экспорта оборудования в проектах, остаются неизменными.

Напомним, что всего с момента запуска программы поддержки развития ВИЭ в России было построено около 3,6 ГВт ВИЭ, а суммарная мощность ВЭС на начало мая 2022 г. составила 2,03 ГВт, СЭС – 1,98 ГВт. По итогам 2022 г. суммарная доля производства электроэнергии СЭС и ВЭС в структуре производства электроэнергии может впервые превысить 1%.

{kind=link}

На этой неделе Росстатом была опубликована оперативная статистика о динамике макроэкономических индикаторов в апреле 2022 г. Падение российского ВВП в апреле оценивается на уровне -3% г/г: промышленное производство сократилось на -1,6%, оборот розничной торговли в реальном выражении— на -9,7%. В целом можно сказать, что масштабы падения экономики оказались менее существенными, чем ожидалось, однако риски ухудшения макроэкономической ситуации на среднесрочном горизонте остаются высокими.

В структуре оборота розничной торговли наибольший спад пришёлся на сегмент непродовольственных товаров (-16,8% г/г). Однако, значительную роль в этом сыграло снижение продаж новых легковых автомобилей. Так как расходы на автомобили традиционно занимают высокую долю в расходах россиян (>5% в структуре розничного товарооборота непродовольственных товаров) падение продаж новых а/м в апреле и марте на более чем 60% не могло не отразиться на динамике показателей потребительской активности.

По оценке ЦЭП в апреле 2022 г. снижение продаж новых легковых автомобилей объясняло около 2/3 падения розничного товарооборота непродовольственных товаров в реальном выражении. Без учета автомобилей, снижение товарооборота в реальном выражении оценивается на уровне -7% г/г (в номинальном выражении ― +10,5%). Интересно, что падение розничного товарооборота непродовольственных товаров в марте на -0,3% было целиком обеспечено снижением продаж легковых автомобилей ― продажи прочих товаров, напротив, заметно выросли на фоне ажиотажного спроса населения (так, прирост продаж прочих непродовольственных товаров в реальном выражении в марте 2022 г. составил ~+9,6% г/г). При сохранении низких объемов продаж автомобилей в течение всего года «сэкономленные» на покупке новых автомобилей средства россиян могут достигнуть ~1 трлн руб., которые будут направлены на приобретение прочих непродовольственных товаров и увеличение сбережений. Кроме того, дополнительную поддержку потребительской активности на среднесрочном горизонте окажет смягчение монетарных условий и рост доступности розничных кредитов.

В структуре оборота розничной торговли наибольший спад пришёлся на сегмент непродовольственных товаров (-16,8% г/г). Однако, значительную роль в этом сыграло снижение продаж новых легковых автомобилей. Так как расходы на автомобили традиционно занимают высокую долю в расходах россиян (>5% в структуре розничного товарооборота непродовольственных товаров) падение продаж новых а/м в апреле и марте на более чем 60% не могло не отразиться на динамике показателей потребительской активности.

По оценке ЦЭП в апреле 2022 г. снижение продаж новых легковых автомобилей объясняло около 2/3 падения розничного товарооборота непродовольственных товаров в реальном выражении. Без учета автомобилей, снижение товарооборота в реальном выражении оценивается на уровне -7% г/г (в номинальном выражении ― +10,5%). Интересно, что падение розничного товарооборота непродовольственных товаров в марте на -0,3% было целиком обеспечено снижением продаж легковых автомобилей ― продажи прочих товаров, напротив, заметно выросли на фоне ажиотажного спроса населения (так, прирост продаж прочих непродовольственных товаров в реальном выражении в марте 2022 г. составил ~+9,6% г/г). При сохранении низких объемов продаж автомобилей в течение всего года «сэкономленные» на покупке новых автомобилей средства россиян могут достигнуть ~1 трлн руб., которые будут направлены на приобретение прочих непродовольственных товаров и увеличение сбережений. Кроме того, дополнительную поддержку потребительской активности на среднесрочном горизонте окажет смягчение монетарных условий и рост доступности розничных кредитов.

{kind=link}

Высокая стоимость выбросов в ЕС подогревает цены на электроэнергию

К концу мая стоимость квот на выбросы в европейской торговой системе (EU ETS) установилась на уровне 80 евро/т СО2. При этом объем квот СО2 в обращении снижается (хотя пока и незначительно) – в мае было объявлено о пересмотре количества квот в обращении (на 13 млн т СО2 ниже запланированного - около 1% от всего объема торгуемых квот). По оценкам BNEF и Refinitiv, к концу года цены в EU ETS будут не ниже 70 евро/т, а по Energy Aspects– вырастут до 85 евро/т.

Даже с учетом сохранения высокого уровня цен на газ (по оценкам ЦЭП, до конца года они будут оставаться выше 900 долл./тыс. куб. м), стоимость квот на выбросы будет оказывать существенный вклад в рост цен на электроэнергию на оптовых рынках стран ЕС. Так, по разным оценкам, в 2021 г. вклад стоимости квот на СО2 в рост цен на электроэнергию составил от 10% до 20% (при том, что цены на электроэнергию выросли в 4-5 раз относительно начала 2020 г. до 180-200 евро/МВтч). Вместе с тем, сохранение высокого уровня цен на выбросы едва ли приведет к снижению угольной генерации: на фоне неопределенности, связанной с импортом российского газа, выработка на угольных ТЭС в ЕС может вырасти на 10%-15% к уровню 2021 г.

К концу мая стоимость квот на выбросы в европейской торговой системе (EU ETS) установилась на уровне 80 евро/т СО2. При этом объем квот СО2 в обращении снижается (хотя пока и незначительно) – в мае было объявлено о пересмотре количества квот в обращении (на 13 млн т СО2 ниже запланированного - около 1% от всего объема торгуемых квот). По оценкам BNEF и Refinitiv, к концу года цены в EU ETS будут не ниже 70 евро/т, а по Energy Aspects– вырастут до 85 евро/т.

Даже с учетом сохранения высокого уровня цен на газ (по оценкам ЦЭП, до конца года они будут оставаться выше 900 долл./тыс. куб. м), стоимость квот на выбросы будет оказывать существенный вклад в рост цен на электроэнергию на оптовых рынках стран ЕС. Так, по разным оценкам, в 2021 г. вклад стоимости квот на СО2 в рост цен на электроэнергию составил от 10% до 20% (при том, что цены на электроэнергию выросли в 4-5 раз относительно начала 2020 г. до 180-200 евро/МВтч). Вместе с тем, сохранение высокого уровня цен на выбросы едва ли приведет к снижению угольной генерации: на фоне неопределенности, связанной с импортом российского газа, выработка на угольных ТЭС в ЕС может вырасти на 10%-15% к уровню 2021 г.

{kind=link}

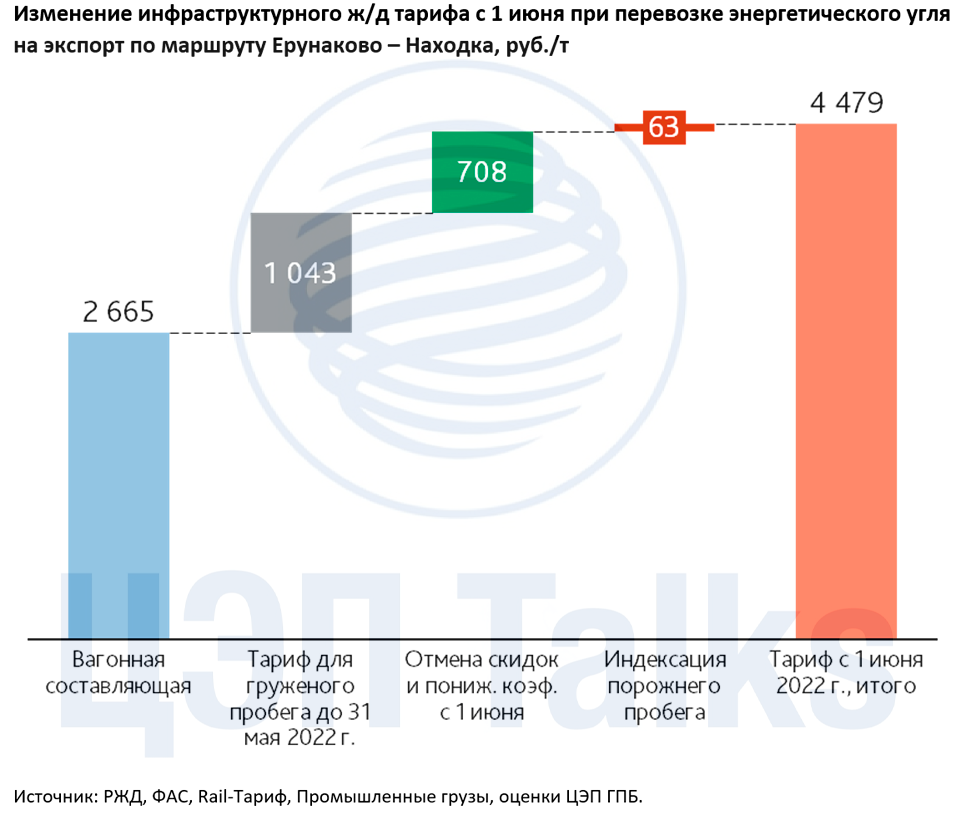

Индексация ж/д тарифа с 1 июня приведет к росту стоимости перевозки энергетического угля на экспорт на 20% по сравнению с началом года

С 1 июня инфраструктурный тариф на грузовую перевозку и порожний пробег были проиндексированы на 11% к уровню начала 2022 г. То есть, регулируемая часть тарифа по сравнению с концом 2021 г. выросла на 18,6%. Это коснулось большинства грузов. Наиболее интересна ситуация с индексацией тарифа энергетического угля. Здесь на 3 месяца, то есть до 1 сентября, отменены понижающий коэффициент для перевозок каменного угля на экспорт и скидка на перевозки на расстояние 3,3 тыс. км и более.

Например, тариф на груженый пробег вагона при отправке угля со станции Ерунаково (Кузбасс) в порт Находка с 1 июня вырос на 68%, расстояние перевозки 5,7 тыс. км. С учетом индексации платы за порожний пробег, отмены скидок и коэффициентов общее повышение регулируемой части тарифа составит примерно 770 руб./т угля. Если взять текущий уровень стоимости предоставления вагона (хотя участники перевозок видят признаки охлаждения спотового рынка), то общий рост тарифа составит 20% к началу года и будет практически в 2 раза выше средней стоимости перевозки в 2021 г. Рост транспортных издержек для грузоотправителей ведет к снижению удельной выручки от экспорта. Суммарно за 2021 г. объем погрузки угля на экспорт составил 216 млн т, в т.ч. за 3-й квартал более 53 млн т. Не весь данный объем приходится на отправки на расстояния выше 3,3 тыс. км, но экспортные маршруты, например, из Западной Сибири, будут затронуты.

С 1 июня инфраструктурный тариф на грузовую перевозку и порожний пробег были проиндексированы на 11% к уровню начала 2022 г. То есть, регулируемая часть тарифа по сравнению с концом 2021 г. выросла на 18,6%. Это коснулось большинства грузов. Наиболее интересна ситуация с индексацией тарифа энергетического угля. Здесь на 3 месяца, то есть до 1 сентября, отменены понижающий коэффициент для перевозок каменного угля на экспорт и скидка на перевозки на расстояние 3,3 тыс. км и более.

Например, тариф на груженый пробег вагона при отправке угля со станции Ерунаково (Кузбасс) в порт Находка с 1 июня вырос на 68%, расстояние перевозки 5,7 тыс. км. С учетом индексации платы за порожний пробег, отмены скидок и коэффициентов общее повышение регулируемой части тарифа составит примерно 770 руб./т угля. Если взять текущий уровень стоимости предоставления вагона (хотя участники перевозок видят признаки охлаждения спотового рынка), то общий рост тарифа составит 20% к началу года и будет практически в 2 раза выше средней стоимости перевозки в 2021 г. Рост транспортных издержек для грузоотправителей ведет к снижению удельной выручки от экспорта. Суммарно за 2021 г. объем погрузки угля на экспорт составил 216 млн т, в т.ч. за 3-й квартал более 53 млн т. Не весь данный объем приходится на отправки на расстояния выше 3,3 тыс. км, но экспортные маршруты, например, из Западной Сибири, будут затронуты.

{kind=link}