Китай запретил импорт углей из Австралии в 2020 г.: как это повлияло на страны?

Австралия обеспечивает около 60% поставок коксующихся углей на мировой рынок. Из этого объема 25-30% металлургических углей ранее отгружалось в Китай, а внутренние цены на угли в Китае были сопоставимы с экспортными австралийскими.

В середине 2020 г. США и Австралия ограничили деятельность китайского телекоммуникационного гиганта Huawei по политическим причинам. В ответ Китай в 4 кв. 2020 г. запретил импорт коксующихся углей и некоторых других товаров из Австралии. После запрета цены на австралийские металлургические угли резко снизились на ~20% до 100 долл./т в ноябре 2020 г.

Низкие цены на австралийские коксующиеся угли сохранялись менее квартала до января-февраля 2021 г., когда австралийцы смогли перенаправить угли в Японию, Индию, страны ЕС и др. страны. Это позволило австралийцам поднять среднюю цену на свои премиальные марки коксующихся углей на 50-60%. Рост цен также поддерживался опасениями перебоев поставок углей из Австралии из-за погодных факторов и ростом металлургического производства.

Китай частично заместил австралийский импорт углей на поставки из Канады, США и других стран. Однако внутренние цены на коксующиеся угли в Китае начали неудержимый рост после остановки импорта из Австралии: в 2019 г. цены на премиальные марки коксующихся углей в Китае на внутреннем рынке были лишь на 4% дороже австралийских углей, а в 2021 г. – уже на 39%.

Результатом этого конфликта стало то, что австралийские угольщики получали убытки в течение двух месяцев, при этом потребители Китая, видимо, надолго «застряли» в высоких ценах на угли для металлургии. Средний экспорт Австралии снизился лишь на 8% с 37 млн т/квартал в 2019 г. до 34 млн т/квартал в 2021 г., т.е. более 2/3 экспорта из Австралии в Китай было успешно перенаправлено в другие страны.

Австралия обеспечивает около 60% поставок коксующихся углей на мировой рынок. Из этого объема 25-30% металлургических углей ранее отгружалось в Китай, а внутренние цены на угли в Китае были сопоставимы с экспортными австралийскими.

В середине 2020 г. США и Австралия ограничили деятельность китайского телекоммуникационного гиганта Huawei по политическим причинам. В ответ Китай в 4 кв. 2020 г. запретил импорт коксующихся углей и некоторых других товаров из Австралии. После запрета цены на австралийские металлургические угли резко снизились на ~20% до 100 долл./т в ноябре 2020 г.

Низкие цены на австралийские коксующиеся угли сохранялись менее квартала до января-февраля 2021 г., когда австралийцы смогли перенаправить угли в Японию, Индию, страны ЕС и др. страны. Это позволило австралийцам поднять среднюю цену на свои премиальные марки коксующихся углей на 50-60%. Рост цен также поддерживался опасениями перебоев поставок углей из Австралии из-за погодных факторов и ростом металлургического производства.

Китай частично заместил австралийский импорт углей на поставки из Канады, США и других стран. Однако внутренние цены на коксующиеся угли в Китае начали неудержимый рост после остановки импорта из Австралии: в 2019 г. цены на премиальные марки коксующихся углей в Китае на внутреннем рынке были лишь на 4% дороже австралийских углей, а в 2021 г. – уже на 39%.

Результатом этого конфликта стало то, что австралийские угольщики получали убытки в течение двух месяцев, при этом потребители Китая, видимо, надолго «застряли» в высоких ценах на угли для металлургии. Средний экспорт Австралии снизился лишь на 8% с 37 млн т/квартал в 2019 г. до 34 млн т/квартал в 2021 г., т.е. более 2/3 экспорта из Австралии в Китай было успешно перенаправлено в другие страны.

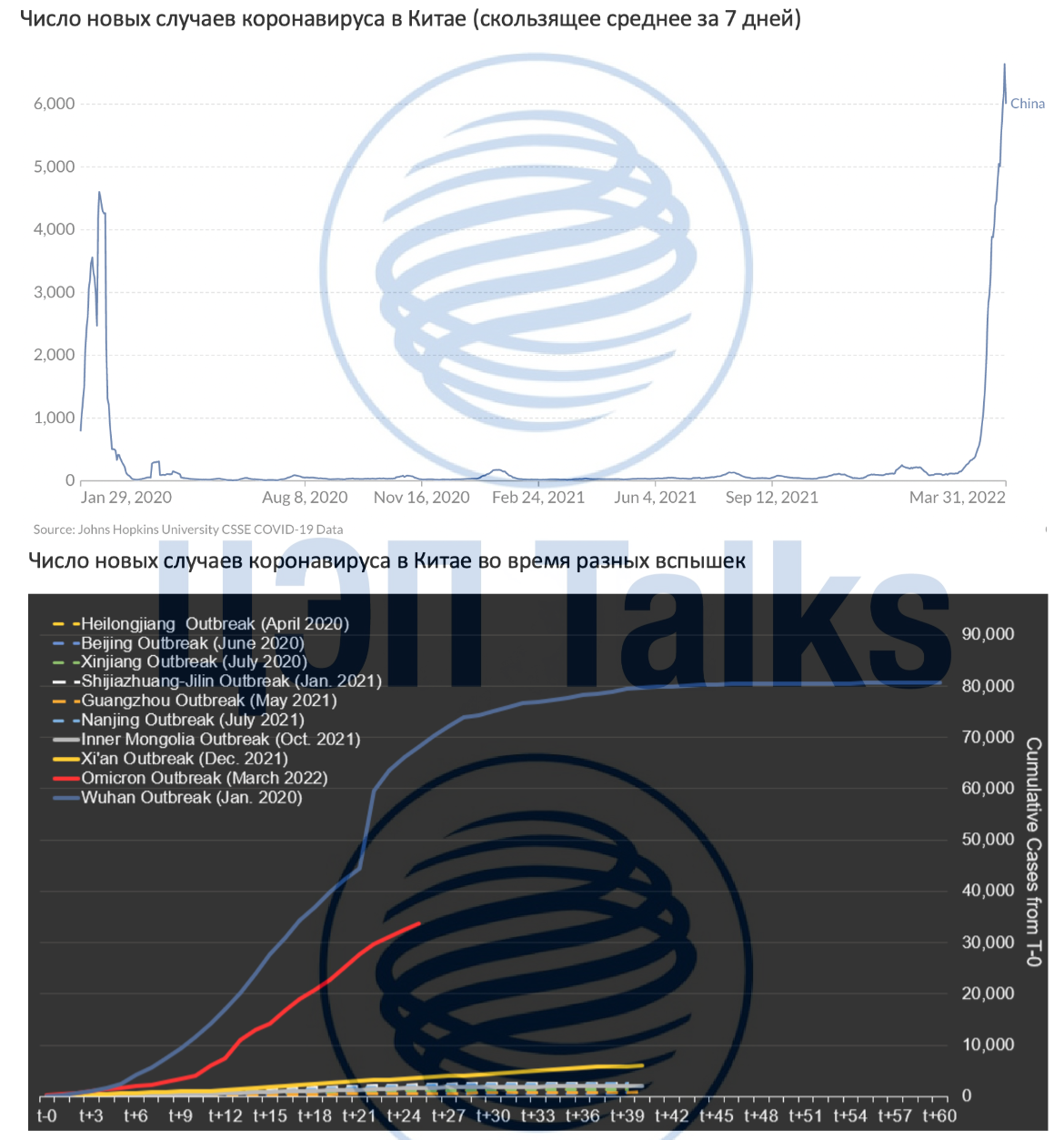

В Китае набирает силу очередная волна коронавируса. Как она может отразиться на экономике?

Пока коронавирус отошел на второй план в мировой и российской прессе, в Китае продолжается рост числа новых случаев заболевания. В настоящее время карантин затронул два крупных города: Шанхай и Шэньчжэнь. Вместе эти два города формируют 6,5% ВВП всего Китая. Если коронавирусные ограничения затянутся, мы увидим повтор ситуации 2020 г.: с ударом по потребительской активности, снижением активности в сфере грузоперевозок и транспорта.

PMI в марте уже начали отражать ухудшение ситуации: деловая активность в промышленности перешла в зону ухудшения (до уровня 49,5п. после 50,2 п. в феврале). Деловая активность в непроизводственной сфере также ухудшалась в марте до уровня 48,4 п. (с 51,6 п. в феврале). Индикаторы PMI агентства Caixin(охватывают малый и средний бизнес) также опустилась в зону ухудшения (ниже 50п.).

Напомним, в 2020 г. ВВП Китая вырос на 2,2% по сравнению с 6% в 2019 г. Текущие ожидания по ВВП Китая предполагают, что экономика продолжит расти на 5% в 2022 г. после роста на 8,1% годом ранее. Вероятно, базовый сценарий по росту Китая уже не сможет реализоваться. Скорее всего, в случае повторения сценария 2020 г. замедление роста будет более существенным, прирост ВВП составит около 1,5-1,8% по итогам текущего года.

В сложившихся условиях рынки ожидают более мягких мер от Народного банка Китая. В прошлом году ЦБ поддерживал экономику путем снижения ставок по обязательным резервам и ставок по рефинансированию банков. Скорее всего ставка MLF по однолетним кредитам продолжит снижаться в текущем году, но основной упор, как и раньше, будет делаться на сокращение нормативов резервирования.

Пока коронавирус отошел на второй план в мировой и российской прессе, в Китае продолжается рост числа новых случаев заболевания. В настоящее время карантин затронул два крупных города: Шанхай и Шэньчжэнь. Вместе эти два города формируют 6,5% ВВП всего Китая. Если коронавирусные ограничения затянутся, мы увидим повтор ситуации 2020 г.: с ударом по потребительской активности, снижением активности в сфере грузоперевозок и транспорта.

PMI в марте уже начали отражать ухудшение ситуации: деловая активность в промышленности перешла в зону ухудшения (до уровня 49,5п. после 50,2 п. в феврале). Деловая активность в непроизводственной сфере также ухудшалась в марте до уровня 48,4 п. (с 51,6 п. в феврале). Индикаторы PMI агентства Caixin(охватывают малый и средний бизнес) также опустилась в зону ухудшения (ниже 50п.).

Напомним, в 2020 г. ВВП Китая вырос на 2,2% по сравнению с 6% в 2019 г. Текущие ожидания по ВВП Китая предполагают, что экономика продолжит расти на 5% в 2022 г. после роста на 8,1% годом ранее. Вероятно, базовый сценарий по росту Китая уже не сможет реализоваться. Скорее всего, в случае повторения сценария 2020 г. замедление роста будет более существенным, прирост ВВП составит около 1,5-1,8% по итогам текущего года.

В сложившихся условиях рынки ожидают более мягких мер от Народного банка Китая. В прошлом году ЦБ поддерживал экономику путем снижения ставок по обязательным резервам и ставок по рефинансированию банков. Скорее всего ставка MLF по однолетним кредитам продолжит снижаться в текущем году, но основной упор, как и раньше, будет делаться на сокращение нормативов резервирования.

{kind=link}

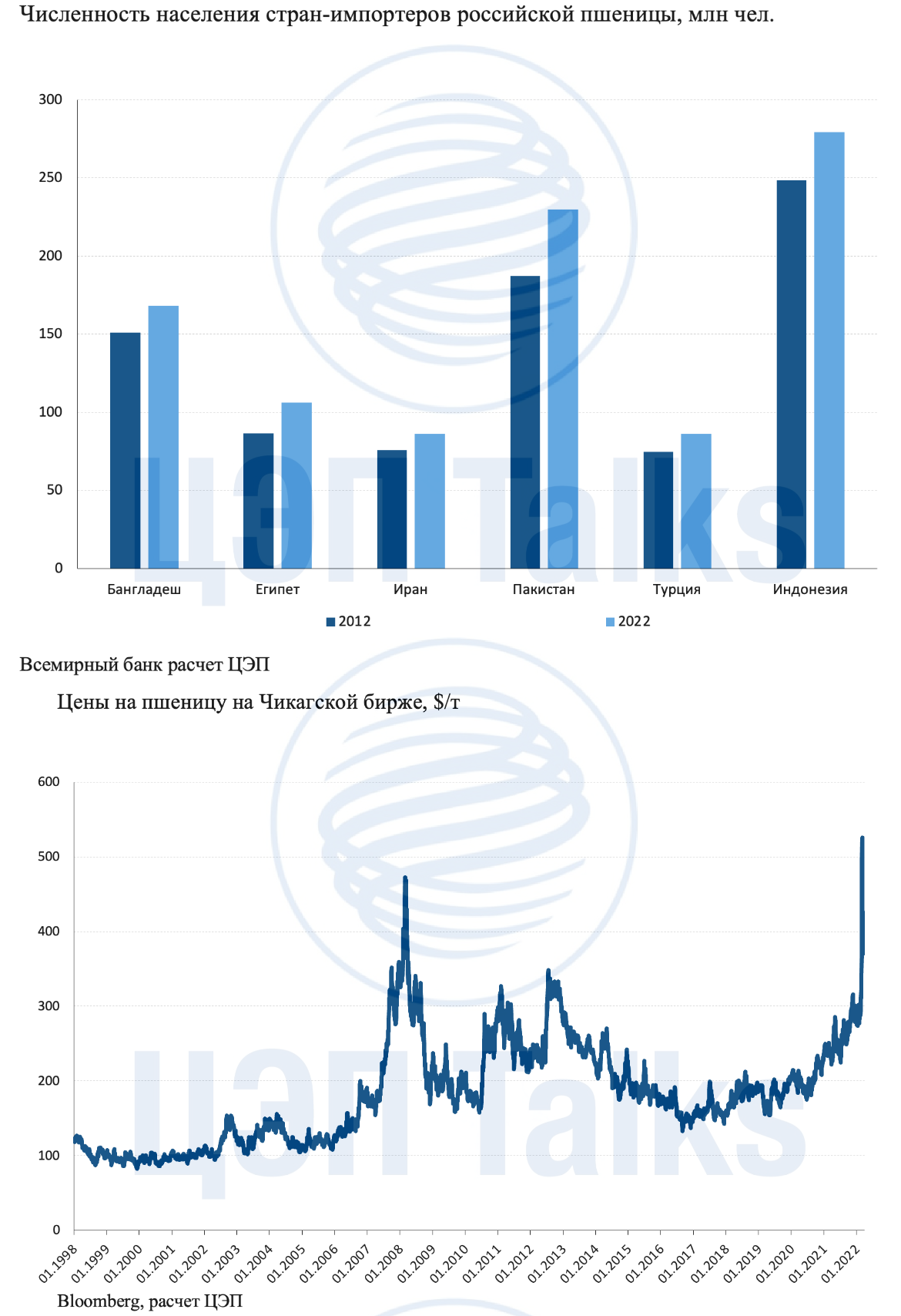

Цены на пшеницу и другие зерновые культуры на мировом рынке продолжают держаться на высоких уровнях. Насколько текущий кризис поставок опасен для сохранения продовольственной безопасности стран-импортёров по сравнению с событиями десятилетней давности?

В 2012 году небывалый рост цен на пшеницу в мире был спровоцирован существенным недобором урожая в основных производящих странах мира. Напомню, в том сезоне производство пшеницы сократилось на 38 млн т (+5%), причем в России на 18,5 млн т (-33%), на Украине на 6,5 млн т (-30%) и на 4 млн т в ЕС. В результате, мировой экспорт сократился на 21 млн т, а цены выросли на 50% до 330$/т, и это спровоцировало нестабильность в ряде стран Ближнего Востока, в том числе события «Арабской весны». Текущий кризис производства вместе с остановкой экспорта из ряда стран уже вызвал больший рост цен: 7 марта они достигли исторического пика в 526$/т, прибавив к уровню начала года 78% (правда уже снизились до 375$/т на Чикагской бирже).

Мы полагаем, что ценовая коррекция временна, потому что по прошествии 10 лет страны импортеры черноморской пшеницы существенно нарастили объемы ввоза, и перебои поставок для них опаснее, чем в 2012 году. 20 самых населенных стран мира купили в 2021 году почти 100 млн т пшеницы, это составило 50% мирового экспорта этой культуры. В 2012 году этот показатель составил 60 млн т (42%). Откуда такой прирост? Крупнейшие импортеры пшеницы за последние 10 лет существенно выросли – совокупный прирост численности населения составил более 160 млн чел. (без учета Китая и Индии). В странах-главных покупателях зерна из России население растет особенно быстро: в Египте за 10 лет оно прибавило почти 20 млн чел., в Турции 11,5 млн чел., в Пакистане 42 млн чел., Индонезии 32 млн чел.

В 2012 году небывалый рост цен на пшеницу в мире был спровоцирован существенным недобором урожая в основных производящих странах мира. Напомню, в том сезоне производство пшеницы сократилось на 38 млн т (+5%), причем в России на 18,5 млн т (-33%), на Украине на 6,5 млн т (-30%) и на 4 млн т в ЕС. В результате, мировой экспорт сократился на 21 млн т, а цены выросли на 50% до 330$/т, и это спровоцировало нестабильность в ряде стран Ближнего Востока, в том числе события «Арабской весны». Текущий кризис производства вместе с остановкой экспорта из ряда стран уже вызвал больший рост цен: 7 марта они достигли исторического пика в 526$/т, прибавив к уровню начала года 78% (правда уже снизились до 375$/т на Чикагской бирже).

Мы полагаем, что ценовая коррекция временна, потому что по прошествии 10 лет страны импортеры черноморской пшеницы существенно нарастили объемы ввоза, и перебои поставок для них опаснее, чем в 2012 году. 20 самых населенных стран мира купили в 2021 году почти 100 млн т пшеницы, это составило 50% мирового экспорта этой культуры. В 2012 году этот показатель составил 60 млн т (42%). Откуда такой прирост? Крупнейшие импортеры пшеницы за последние 10 лет существенно выросли – совокупный прирост численности населения составил более 160 млн чел. (без учета Китая и Индии). В странах-главных покупателях зерна из России население растет особенно быстро: в Египте за 10 лет оно прибавило почти 20 млн чел., в Турции 11,5 млн чел., в Пакистане 42 млн чел., Индонезии 32 млн чел.

{kind=link}

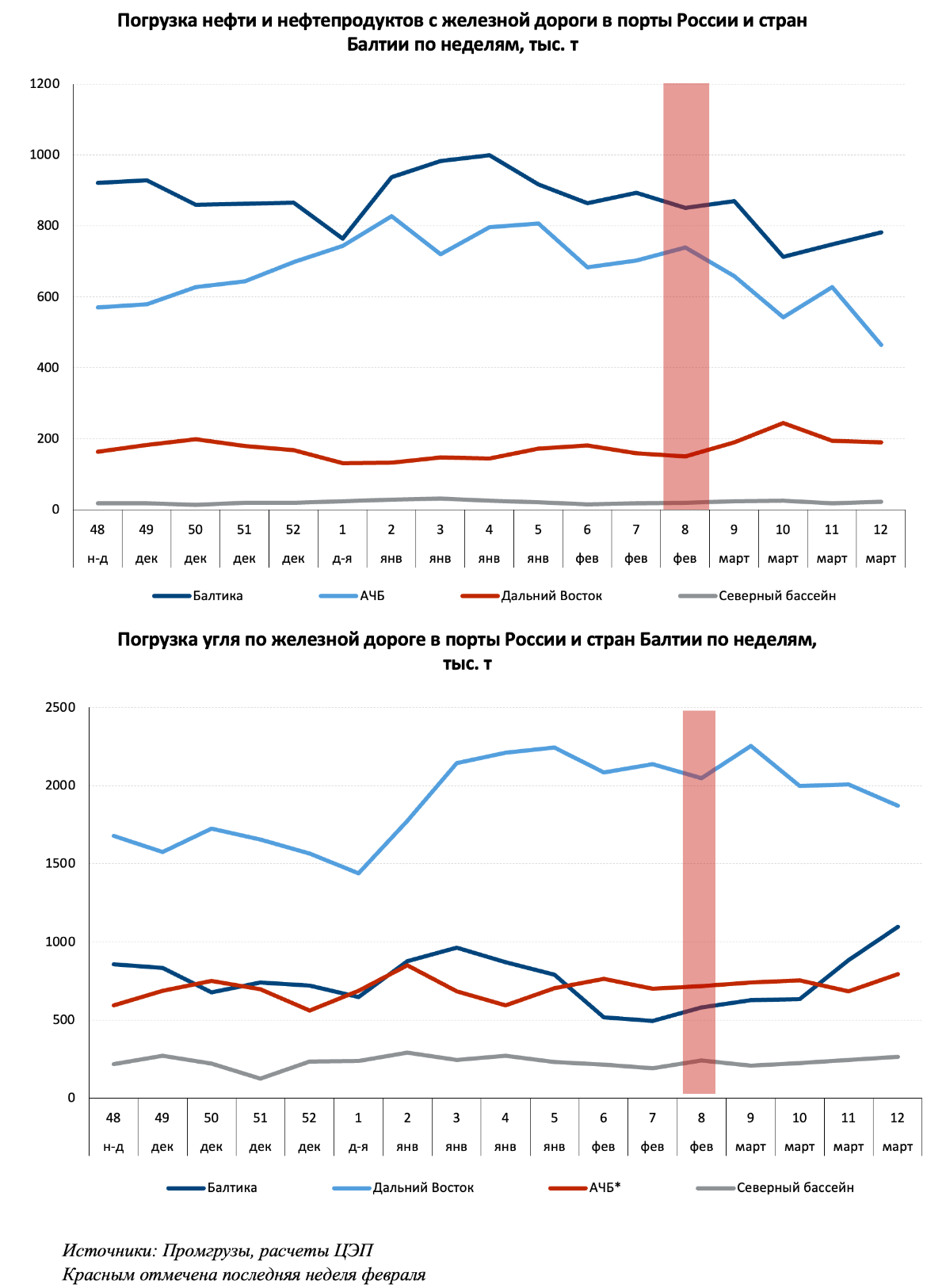

Нефть и нефтепродукты уходят на восток, а уголь – пока идет на запад

Поставки нефти и нефтепродуктов по железной дороге в порты России и Прибалтики за последние четыре недели (с 28 февраля по 27 марта) снизились на 12% по сравнению с предыдущими 4-мя неделями. Поставки нефти и нефтепродуктов по железной дороге через порты Дальнего Востока выросли на 23%, а поставки в направлении портов Балтики и Азово-Черноморского бассейна (АЧБ) – упали на 12% и 22% соответственно.

Данные цифры составляют лишь часть от общего объема экспортируемых из РФ нефти и нефтепродуктов (основная часть идет по трубопроводам), однако в достаточной мере говорят о тенденциях на рынке. В том числе о наметившейся максимизации поставок в восточном направлении.

Аналогичный показатель по отправке угля за последние 4 недели, наоборот, вырос на 4% по сравнению с предыдущими неделями. Притом, в разрезе морских бассейнов динамика полностью обратна. Отправка угля в порты Дальнего Востока упала на 4%, а в направлении Балтики и АЧБ – выросла на 18%. Снижение отправки угля в восточном направлении объясняется снижением приоритетности провоза угля по Восточному Полигону. В результате чего часть угля на Восточном Полигоне была частично замещена вышеуказанными нефтяными грузами, а также грузами в контейнерах. Рост отправки угля в западном направлении, вероятно объясняется ускоренным выполнением контрактов на фоне высокого уровня цен на уголь.

Поставки нефти и нефтепродуктов по железной дороге в порты России и Прибалтики за последние четыре недели (с 28 февраля по 27 марта) снизились на 12% по сравнению с предыдущими 4-мя неделями. Поставки нефти и нефтепродуктов по железной дороге через порты Дальнего Востока выросли на 23%, а поставки в направлении портов Балтики и Азово-Черноморского бассейна (АЧБ) – упали на 12% и 22% соответственно.

Данные цифры составляют лишь часть от общего объема экспортируемых из РФ нефти и нефтепродуктов (основная часть идет по трубопроводам), однако в достаточной мере говорят о тенденциях на рынке. В том числе о наметившейся максимизации поставок в восточном направлении.

Аналогичный показатель по отправке угля за последние 4 недели, наоборот, вырос на 4% по сравнению с предыдущими неделями. Притом, в разрезе морских бассейнов динамика полностью обратна. Отправка угля в порты Дальнего Востока упала на 4%, а в направлении Балтики и АЧБ – выросла на 18%. Снижение отправки угля в восточном направлении объясняется снижением приоритетности провоза угля по Восточному Полигону. В результате чего часть угля на Восточном Полигоне была частично замещена вышеуказанными нефтяными грузами, а также грузами в контейнерах. Рост отправки угля в западном направлении, вероятно объясняется ускоренным выполнением контрактов на фоне высокого уровня цен на уголь.

{kind=link}

Импортозамещение в действии

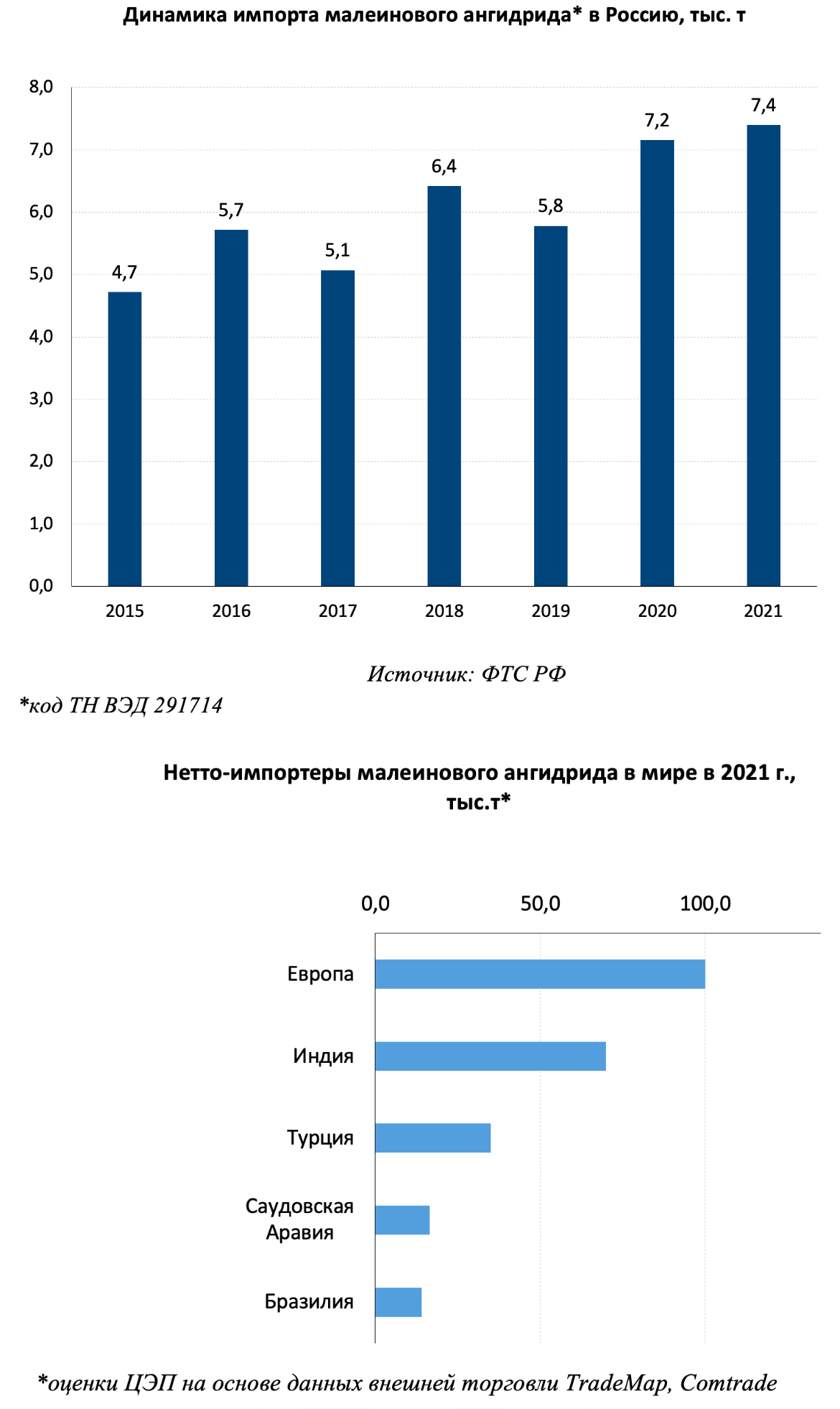

Вчера появилась новость о том, что СИБУР, на территории «ЗасСибНефтехима» в конце марта произвёл и отгрузил первые товарные партии малеинового ангидрида.

Малеиновый ангидрид – сырье для производства полиэфирных смол, лакокрасочных и отделочных материалов на их основе. Производные малеинового ангидрида используются в выпуске агрохимикатов и фармацевтических препаратов. До недавнего времени спрос на малеиновый ангидрид в России удовлетворялся исключительно за счёт импорта, который в 2021 г. составил 7,4 тыс. т (12 млн долл.). Помимо этого объема, много малеинового ангидрида фактически ввозилось в Россию в составе сополимерных материалов и композиций.

По мере загрузки новых мощностей СИБУРа внутренний спрос на малеиновый ангидрид будет полностью удовлетворен силами российской компании, более того – экспорт малеинового ангидрида может достичь 37 тыс. т в год, что позволит РФ занять около 10% в мировом экспорте. Спрос на эту продукцию, вероятнее всего, найдется в Турции, странах Ближнего Востока, Южной Азии, Латинской Америки.

Вчера появилась новость о том, что СИБУР, на территории «ЗасСибНефтехима» в конце марта произвёл и отгрузил первые товарные партии малеинового ангидрида.

Малеиновый ангидрид – сырье для производства полиэфирных смол, лакокрасочных и отделочных материалов на их основе. Производные малеинового ангидрида используются в выпуске агрохимикатов и фармацевтических препаратов. До недавнего времени спрос на малеиновый ангидрид в России удовлетворялся исключительно за счёт импорта, который в 2021 г. составил 7,4 тыс. т (12 млн долл.). Помимо этого объема, много малеинового ангидрида фактически ввозилось в Россию в составе сополимерных материалов и композиций.

По мере загрузки новых мощностей СИБУРа внутренний спрос на малеиновый ангидрид будет полностью удовлетворен силами российской компании, более того – экспорт малеинового ангидрида может достичь 37 тыс. т в год, что позволит РФ занять около 10% в мировом экспорте. Спрос на эту продукцию, вероятнее всего, найдется в Турции, странах Ближнего Востока, Южной Азии, Латинской Америки.

{kind=link}

Расходы регионов в 2021 г. и ожидания на 2022 г.

По итогам 2021 г. расходы на автодороги составили рекордные для РФ 2,4 трлн руб. Из них 1,6 трлн руб. или 65% осуществлено субъектами РФ. Большую роль сыграло софинансирование из федерального бюджета (307 млрд руб., или 20%).

Какие регионы и как вкладывали средства в автодороги в 2021 г.? Самую большую долю в расходах регионов занимают расходы Москвы (204 млрд руб., 13%). Это соответствует расходам на дороги 33 регионов РФ с наименьшими дорожными фондами.

Расходы ТОП-15 регионов за исключением Москвы составили 760 млрд руб., из которых 55% инвестиционного характера. Наибольшая доля инвестиций в развитие сети среди них у Самарской обл., за счет реализации крупнейшего регионального концессионного проекта строительства моста через Волгу. Наибольшие среди всех регионов расходы на ремонт и содержание дорог – у Московской обл. (62 млрд руб.). Вне ТОП-16 на дороги израсходовано 800 млрд руб., из которых лишь 28% - инвестиции.

Что ожидает расходы на дороги в 2022 г.? В федеральном бюджете заложено чуть более 1 трлн руб. на автодороги, что ниже уровня 2021 г. на 11%. В конце марта заявлено увеличение расходов на 120 млрд руб. за счет резервов, что позволит достигнуть уровня федеральных расходов 2021 г.

На март 2022 г. в дороги регионы вложили на 30% больше, чем за аналогичный период прошлого года. Несмотря на это, можно ожидать сокращения расходов регионов РФ на автодороги в связи со сменой бюджетных приоритетов в течение года. Сокращение суммарных расходов бюджетов всех уровней может достигнуть 7-9% относительно 2021 г., при сохранении федеральных вложений на заявленном уровне.

По итогам 2021 г. расходы на автодороги составили рекордные для РФ 2,4 трлн руб. Из них 1,6 трлн руб. или 65% осуществлено субъектами РФ. Большую роль сыграло софинансирование из федерального бюджета (307 млрд руб., или 20%).

Какие регионы и как вкладывали средства в автодороги в 2021 г.? Самую большую долю в расходах регионов занимают расходы Москвы (204 млрд руб., 13%). Это соответствует расходам на дороги 33 регионов РФ с наименьшими дорожными фондами.

Расходы ТОП-15 регионов за исключением Москвы составили 760 млрд руб., из которых 55% инвестиционного характера. Наибольшая доля инвестиций в развитие сети среди них у Самарской обл., за счет реализации крупнейшего регионального концессионного проекта строительства моста через Волгу. Наибольшие среди всех регионов расходы на ремонт и содержание дорог – у Московской обл. (62 млрд руб.). Вне ТОП-16 на дороги израсходовано 800 млрд руб., из которых лишь 28% - инвестиции.

Что ожидает расходы на дороги в 2022 г.? В федеральном бюджете заложено чуть более 1 трлн руб. на автодороги, что ниже уровня 2021 г. на 11%. В конце марта заявлено увеличение расходов на 120 млрд руб. за счет резервов, что позволит достигнуть уровня федеральных расходов 2021 г.

На март 2022 г. в дороги регионы вложили на 30% больше, чем за аналогичный период прошлого года. Несмотря на это, можно ожидать сокращения расходов регионов РФ на автодороги в связи со сменой бюджетных приоритетов в течение года. Сокращение суммарных расходов бюджетов всех уровней может достигнуть 7-9% относительно 2021 г., при сохранении федеральных вложений на заявленном уровне.

{kind=link}

Экспорт железорудного сырья и стальной продукции морем снизился

Экспорт железорудного сырья через порты Балтики в последние три недели марта снизился на 53% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 27%, а отгрузка через порты Северного бассейна уменьшилась на 33%. Суммарно экспорт железорудного сырья через все порты сократился на 36%.

Если учесть данные по экспорту через ж/д погранпереходы, то получится, что совокупный экспорт руды в марте упал в два раза относительно объемов в марте 2021 г., и на 32% м/м снизился среднесуточный экспорт руд относительно уровня февраля 2022 г.

Экспорт стальной продукции (черных металлов) через порты Балтики в последние три недели марта снизился на 46% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 16%, а отгрузка через порты Дальнего Востока выросла на 16%. Суммарно экспорт стальной продукции через все порты сократился на 21%.

С учетом данных об экспорте через ж/д погранпереходы совокупный экспорт черных металлов (исключая лом) в марте 2022 г. снизился на 19% относительно экспорта в марте 2021 г. Среднесуточный экспорт в марте снизился на 13% от уровня февраля 2022 г.

Экспорт железорудного сырья через порты Балтики в последние три недели марта снизился на 53% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 27%, а отгрузка через порты Северного бассейна уменьшилась на 33%. Суммарно экспорт железорудного сырья через все порты сократился на 36%.

Если учесть данные по экспорту через ж/д погранпереходы, то получится, что совокупный экспорт руды в марте упал в два раза относительно объемов в марте 2021 г., и на 32% м/м снизился среднесуточный экспорт руд относительно уровня февраля 2022 г.

Экспорт стальной продукции (черных металлов) через порты Балтики в последние три недели марта снизился на 46% по сравнению с экспортом в первые три недели февраля, поставки через Азово-Черноморский бассейн сократились на 16%, а отгрузка через порты Дальнего Востока выросла на 16%. Суммарно экспорт стальной продукции через все порты сократился на 21%.

С учетом данных об экспорте через ж/д погранпереходы совокупный экспорт черных металлов (исключая лом) в марте 2022 г. снизился на 19% относительно экспорта в марте 2021 г. Среднесуточный экспорт в марте снизился на 13% от уровня февраля 2022 г.

{kind=link}

За 1 кв. 2022 г. грузооборот морских портов России вырос на 1,2% к 2021 г.

Объем перевалки грузов в морских портах России за 1 кв. 2022 г. составил 200 млн т., что на 1,2% больше, чем в 2021 г. Отдельно за март 2022 г. грузооборот снизился на 9% к марту прошлого года. Все бассейны завершили 1-й квартал с положительной динамикой грузооборота, за исключением Каспийского.

По ключевым категориям грузов «в плюсе» остались: удобрения (+8%), сжиженный газ (+10%), нефть (+13%), руда (+15%). Снижение наблюдалось в отгрузках угля, зерна, черных металлов, пищевого масла, нефтепродуктов.

Контейнерооброт за 1 кв. 2022 г. вырос на 2,2%, в т.ч. за счет роста на 26% в портах Дальнего Востока и на 17% в Арктическом бассейне. Сокращение контейнерооборота на Балтике составило 15%, а в Азово-Черноморском бассейне около 3%.

Объем перевалки грузов в морских портах России за 1 кв. 2022 г. составил 200 млн т., что на 1,2% больше, чем в 2021 г. Отдельно за март 2022 г. грузооборот снизился на 9% к марту прошлого года. Все бассейны завершили 1-й квартал с положительной динамикой грузооборота, за исключением Каспийского.

По ключевым категориям грузов «в плюсе» остались: удобрения (+8%), сжиженный газ (+10%), нефть (+13%), руда (+15%). Снижение наблюдалось в отгрузках угля, зерна, черных металлов, пищевого масла, нефтепродуктов.

Контейнерооброт за 1 кв. 2022 г. вырос на 2,2%, в т.ч. за счет роста на 26% в портах Дальнего Востока и на 17% в Арктическом бассейне. Сокращение контейнерооборота на Балтике составило 15%, а в Азово-Черноморском бассейне около 3%.

{kind=link}

За март 2022 г. объем входящих платежей в отраслях российской экономики вырос на 4,1% к среднему уровню 4 кв. 2021 г.

Банк России опубликовал регулярную информацию по отраслевым финансовым потокам. Содержащиеся в ней данные представляют собой входящие платежи, осуществляемые через платежную систему Банка России, и позволяют составить косвенную оценку деловой активности в российской экономике. Динамика данных потоков демонстрирует замедление роста входящих платежей в марте 2022 г. до 4,1% к среднему уровню 4 кв. 2021 г. (с поправкой на сезонность) после 5,3% в феврале 2022 г., несмотря на видимое увеличение уровня потребительских цен до 16,7% г/г.

Незначительное замедление роста финансовых отраслевых потоков при высоком месячном темпе роста потребительских цен сложилось под воздействием разнонаправленной динамики в различных секторах экономики. Так, в отраслях, ориентированных на потребительский спрос, объем входящих потоков превысил средний уровень предыдущего квартала на 10,6% (после 8,1% в феврале 2022 г.), за счет ажиотажного спроса населения на товары в первые недели марта. При этом в отраслях, ориентированных на внешний спрос, снижение входящих финансовых потоков составило -12% по отношению к уровню предыдущего квартала (с поправкой на сезонность).

Банк России опубликовал регулярную информацию по отраслевым финансовым потокам. Содержащиеся в ней данные представляют собой входящие платежи, осуществляемые через платежную систему Банка России, и позволяют составить косвенную оценку деловой активности в российской экономике. Динамика данных потоков демонстрирует замедление роста входящих платежей в марте 2022 г. до 4,1% к среднему уровню 4 кв. 2021 г. (с поправкой на сезонность) после 5,3% в феврале 2022 г., несмотря на видимое увеличение уровня потребительских цен до 16,7% г/г.

Незначительное замедление роста финансовых отраслевых потоков при высоком месячном темпе роста потребительских цен сложилось под воздействием разнонаправленной динамики в различных секторах экономики. Так, в отраслях, ориентированных на потребительский спрос, объем входящих потоков превысил средний уровень предыдущего квартала на 10,6% (после 8,1% в феврале 2022 г.), за счет ажиотажного спроса населения на товары в первые недели марта. При этом в отраслях, ориентированных на внешний спрос, снижение входящих финансовых потоков составило -12% по отношению к уровню предыдущего квартала (с поправкой на сезонность).

{kind=link}

Почему отложилась корректировка демпферного механизма цен на нефтепродукты и что ждать от розничных цен на бензин в 2022 г.?

С начала 2022 г. потребительские цены в России выросли на более чем 10%. Наиболее заметный рост цен наблюдался в сегменте непродовольственных товаров, что было вызвано ослаблением валютного курса и ажиотажным спросом населения.

Так, на Рисунке 1 можно увидеть, что прирост цен на бытовую химию, лекарства, легковые автомобили, электронику с начала года по многим товарным категориям превысил 15%. Однако обращает на себя внимание и та категория непродовольственных товаров, где рост цен с начала года был минимальным – автомобильный бензин. Несмотря на то, что рублевая цена на нефть в марте достигла исторически рекордных уровней, розничная цена на бензин в этом месяце оставалась стабильной и даже незначительно снизилась (Рисунок 2).

Основной причиной стабильности розничных цен на топливо стало избыточное предложение на внутреннем рынке из-за ограничений по поставкам топлива за рубеж. Восстановление поставок/снижение уровня добычи нефти могут привести к нейтрализации этого эффекта и возобновлению роста внутренних цен. Из-за существования демпферного механизма стабилизации цен на нефтепродукты, внутренние цены на бензин будут расти медленнее общего уровня инфляции – по оценкам ЦЭП при среднегодовом значении цены на нефть Urals в 80 долл./барр. и значениях валютного курса вблизи 85 руб./долл. рост цен на бензин в 2022 г. может достигнуть 9%.

Уже с начала марта активно обсуждается возможность пересмотра демпферного механизма стабилизации розничных цен на нефтепродукты. Возникший профицит топлива на внутреннем рынке приостановил введение законопроекта, предполагающего увеличение субсидий нефтепереработчикам для удержания цен на внутреннем рынке на более низком уровне. Если изначально предполагалось скорректировать демпферный механизм до конца марта, сейчас обсуждение законопроекта отложено до начала лета. Однако по мере снижения возникшего профицита, корректировка демпферного механизма вновь станет актуальной – в текущем варианте законопроекта предполагается увеличить размер субсидии нефтепереработчикам с текущих 68% от разницы между экспортной альтернативной и индикативной ценой до 83%. Аналогичные корректировки предлагается ввести и для дизельного топлива, что поможет сдержать рост внутренних цен на топливо до уровня 3-4%.

С начала 2022 г. потребительские цены в России выросли на более чем 10%. Наиболее заметный рост цен наблюдался в сегменте непродовольственных товаров, что было вызвано ослаблением валютного курса и ажиотажным спросом населения.

Так, на Рисунке 1 можно увидеть, что прирост цен на бытовую химию, лекарства, легковые автомобили, электронику с начала года по многим товарным категориям превысил 15%. Однако обращает на себя внимание и та категория непродовольственных товаров, где рост цен с начала года был минимальным – автомобильный бензин. Несмотря на то, что рублевая цена на нефть в марте достигла исторически рекордных уровней, розничная цена на бензин в этом месяце оставалась стабильной и даже незначительно снизилась (Рисунок 2).

Основной причиной стабильности розничных цен на топливо стало избыточное предложение на внутреннем рынке из-за ограничений по поставкам топлива за рубеж. Восстановление поставок/снижение уровня добычи нефти могут привести к нейтрализации этого эффекта и возобновлению роста внутренних цен. Из-за существования демпферного механизма стабилизации цен на нефтепродукты, внутренние цены на бензин будут расти медленнее общего уровня инфляции – по оценкам ЦЭП при среднегодовом значении цены на нефть Urals в 80 долл./барр. и значениях валютного курса вблизи 85 руб./долл. рост цен на бензин в 2022 г. может достигнуть 9%.

Уже с начала марта активно обсуждается возможность пересмотра демпферного механизма стабилизации розничных цен на нефтепродукты. Возникший профицит топлива на внутреннем рынке приостановил введение законопроекта, предполагающего увеличение субсидий нефтепереработчикам для удержания цен на внутреннем рынке на более низком уровне. Если изначально предполагалось скорректировать демпферный механизм до конца марта, сейчас обсуждение законопроекта отложено до начала лета. Однако по мере снижения возникшего профицита, корректировка демпферного механизма вновь станет актуальной – в текущем варианте законопроекта предполагается увеличить размер субсидии нефтепереработчикам с текущих 68% от разницы между экспортной альтернативной и индикативной ценой до 83%. Аналогичные корректировки предлагается ввести и для дизельного топлива, что поможет сдержать рост внутренних цен на топливо до уровня 3-4%.

{kind=link}

Начало 2022 года разочаровывает свиноводов Европы и Америки

Цены на свинину в Китае в 2022 году упали вдвое, импорт сократился за январь-февраль с 700 тыс. т в прошлом году до 280 тыс. т в этом.

После вспышки Африканской чумы свиней в Китае в 2018 году Бразилия нарастила производство свинины с 4,2 млн т до 4,9 млн т, то есть на 20% за 2 года. Для страны, которая более 50% экспорта получает от продукции агробизнеса, тревожны перспективы снижения китайского спроса. Однако, на фоне прочих поставщиков ситуация выглядит довольно благополучно: в странах Европы на фоне рекордной инфляции главные поставщики повышают цены. Так, в Германии, главном европейском производителе свинины (более 5,2 млн т), в марте-апреле цены выросли на 19-21% в долларовом выражении, во Франции на 5-8%, лишь главный экспортер Евросоюза – Испания – держится на уровне прошлого года. И это несмотря на 10% потерю покупательной способности евро из-за глобального укрепления курса доллара.

В числе наиболее «дешевых» поставщиков свинины на мировой рынок остаются Дания и Бразилия – около 1,6$/кг мяса в полутушах. Немного отстает Канада (1,8$/кг), а в Германии, США, Испании и даже России цены остаются выше 2,1$/кг. Наиболее вероятно, что сокращение мирового спроса вызовет снижение выпуска свинины в странах Европы в 2022-2023 гг. на 7-10%. По нашей оценке, премиальный рынок Азии станет ареной борьбы удаленных поставщиков из Америки и европейских производителей, которые испытывают колоссальное давление на себестоимость в текущем году. Не исключено, что и российские поставщики смогут поучаствовать в переделе азиатского рынка свинины.

Цены на свинину в Китае в 2022 году упали вдвое, импорт сократился за январь-февраль с 700 тыс. т в прошлом году до 280 тыс. т в этом.

После вспышки Африканской чумы свиней в Китае в 2018 году Бразилия нарастила производство свинины с 4,2 млн т до 4,9 млн т, то есть на 20% за 2 года. Для страны, которая более 50% экспорта получает от продукции агробизнеса, тревожны перспективы снижения китайского спроса. Однако, на фоне прочих поставщиков ситуация выглядит довольно благополучно: в странах Европы на фоне рекордной инфляции главные поставщики повышают цены. Так, в Германии, главном европейском производителе свинины (более 5,2 млн т), в марте-апреле цены выросли на 19-21% в долларовом выражении, во Франции на 5-8%, лишь главный экспортер Евросоюза – Испания – держится на уровне прошлого года. И это несмотря на 10% потерю покупательной способности евро из-за глобального укрепления курса доллара.

В числе наиболее «дешевых» поставщиков свинины на мировой рынок остаются Дания и Бразилия – около 1,6$/кг мяса в полутушах. Немного отстает Канада (1,8$/кг), а в Германии, США, Испании и даже России цены остаются выше 2,1$/кг. Наиболее вероятно, что сокращение мирового спроса вызовет снижение выпуска свинины в странах Европы в 2022-2023 гг. на 7-10%. По нашей оценке, премиальный рынок Азии станет ареной борьбы удаленных поставщиков из Америки и европейских производителей, которые испытывают колоссальное давление на себестоимость в текущем году. Не исключено, что и российские поставщики смогут поучаствовать в переделе азиатского рынка свинины.

{kind=link}

Компании в Шанхае возобновляют работу после локдауна

Как мы писали ранее, в Китае продолжается крупнейшая с начала 2020 г. вспышка коронавируса. В марте 2022 г. было зарегистрировано 103,9 тыс. случаев локального заражения в 29 регионах Китая, причем 90% заболевших пришлось на пров. Цзилинь и г. Шанхай.

С конца марта в Шанхае начал действовать режим «управления закрытого типа», во многом повторяющий опыт Уханя начала 2020 г. Всем районам города присваивался один из трех статусов: «зеленый» для тех, где не было зафиксировано новых случаев коронавируса в течение последних 14 дней (жители могли свободно перемещаться между районами этого типа), «желтый» - для тех, где не было зафиксировано новых случаев в течение 7 дней (по предварительной записи жители могли выходить из домов на непродолжительный срок) и «красный» (жителям запрещалось покидать дома до смены статуса района). По данным на 12 апреля в «красных» районах находилось около 10 млн чел. В условиях особого режима население также подвергалось регулярному массовому тестированию на коронавирус (1 апреля в нем участвовало 16 млн жителей Шанхая - 61% численности населения). Локдаун в Шанхае привел к перебоям в снабжении продовольствием населения и вызвал всплеск популярности групповых заказов.

В конце марта-начале апреля многие иностранные (в т.ч. Volkswagen и Tesla) и китайские компании были вынуждены приостановить производство в Шанхае. Основной удар пришелся на автомобильную промышленность и производителей полупроводников. Локдаун также затронул порт Шанхая, где в первые две недели апреля было зафиксировано снижение объема обработки грузов на 40%. Тем не менее, фактически снижение составило 15-20%, т.к. часть грузов удалось перенаправить в расположенный к югу от Шанхая порт Нинбо.

Согласно официальному заявлению, за время действия режима «управления закрытого типа» коэффициент распространения коронавируса (Rt)* в Шанхае удалось снизить с 2,2 до 1,3. Вечером 16 апреля Министерство экономики и цифровизации Шанхая опубликовало «белый» список из 666 компаний, позволяющий им возобновить работу с 20 апреля. Продление шанхайского локдауна на месяц могло бы стоить Китаю 2,5-3% ВВП.

*коэффициент распространения коронавируса (Rt) определяет среднее количество людей, которых инфицирует один больной до его изоляции

Как мы писали ранее, в Китае продолжается крупнейшая с начала 2020 г. вспышка коронавируса. В марте 2022 г. было зарегистрировано 103,9 тыс. случаев локального заражения в 29 регионах Китая, причем 90% заболевших пришлось на пров. Цзилинь и г. Шанхай.

С конца марта в Шанхае начал действовать режим «управления закрытого типа», во многом повторяющий опыт Уханя начала 2020 г. Всем районам города присваивался один из трех статусов: «зеленый» для тех, где не было зафиксировано новых случаев коронавируса в течение последних 14 дней (жители могли свободно перемещаться между районами этого типа), «желтый» - для тех, где не было зафиксировано новых случаев в течение 7 дней (по предварительной записи жители могли выходить из домов на непродолжительный срок) и «красный» (жителям запрещалось покидать дома до смены статуса района). По данным на 12 апреля в «красных» районах находилось около 10 млн чел. В условиях особого режима население также подвергалось регулярному массовому тестированию на коронавирус (1 апреля в нем участвовало 16 млн жителей Шанхая - 61% численности населения). Локдаун в Шанхае привел к перебоям в снабжении продовольствием населения и вызвал всплеск популярности групповых заказов.

В конце марта-начале апреля многие иностранные (в т.ч. Volkswagen и Tesla) и китайские компании были вынуждены приостановить производство в Шанхае. Основной удар пришелся на автомобильную промышленность и производителей полупроводников. Локдаун также затронул порт Шанхая, где в первые две недели апреля было зафиксировано снижение объема обработки грузов на 40%. Тем не менее, фактически снижение составило 15-20%, т.к. часть грузов удалось перенаправить в расположенный к югу от Шанхая порт Нинбо.

Согласно официальному заявлению, за время действия режима «управления закрытого типа» коэффициент распространения коронавируса (Rt)* в Шанхае удалось снизить с 2,2 до 1,3. Вечером 16 апреля Министерство экономики и цифровизации Шанхая опубликовало «белый» список из 666 компаний, позволяющий им возобновить работу с 20 апреля. Продление шанхайского локдауна на месяц могло бы стоить Китаю 2,5-3% ВВП.

*коэффициент распространения коронавируса (Rt) определяет среднее количество людей, которых инфицирует один больной до его изоляции

Рост цен на ПЭТФ в 1 кв. 2022 г. составил 25-30%, что и привело к удорожанию пластиковых бутылок на рынке

В последние два месяца всё чаще стали появляться заявления производителей и потребителей пластиковой упаковки, в том числе пластиковых бутылок, о двузначном скачке цен на эту продукцию. Об этом сообщали как производители непосредственно упаковочной продукции, так и представители пищевой отрасли.

Рассматривая ситуацию по примере ПЭТФ-бутылок можно сказать, что удорожание произошло главным образом из-за роста цен на сырье на мировом рынке, дефицита ПЭТФ на российском рынке и ослабления рубля.

Напомним, что российский рынок ПЭТФ более чем на треть зависим от импорта, больший объем которого приходит из Китая. На территории России функционирует только 4 предприятия, производящих этот полимер. При этом производители ПЭТФ зачастую сами испытывают нехватку сырья – терефталевой кислоты (рынок ТФК более на 50-60% зависим от импорта, в РФ её производит только один завод).

В 1 кв. 2022 г. стоимость импортного азиатского ПЭТФ в долларовом выражении выросла на 7-9% из-за удорожания углеводородного сырья в Китае. Рублевые цены российских производителей выросли на 25-30%, что отразилось в результате и на ПЭТФ-бутылках. Производители пытаются сдерживать рост цен, в том числе благодаря рекомендациям ФАС, направленным в марте.

В последние два месяца всё чаще стали появляться заявления производителей и потребителей пластиковой упаковки, в том числе пластиковых бутылок, о двузначном скачке цен на эту продукцию. Об этом сообщали как производители непосредственно упаковочной продукции, так и представители пищевой отрасли.

Рассматривая ситуацию по примере ПЭТФ-бутылок можно сказать, что удорожание произошло главным образом из-за роста цен на сырье на мировом рынке, дефицита ПЭТФ на российском рынке и ослабления рубля.

Напомним, что российский рынок ПЭТФ более чем на треть зависим от импорта, больший объем которого приходит из Китая. На территории России функционирует только 4 предприятия, производящих этот полимер. При этом производители ПЭТФ зачастую сами испытывают нехватку сырья – терефталевой кислоты (рынок ТФК более на 50-60% зависим от импорта, в РФ её производит только один завод).

В 1 кв. 2022 г. стоимость импортного азиатского ПЭТФ в долларовом выражении выросла на 7-9% из-за удорожания углеводородного сырья в Китае. Рублевые цены российских производителей выросли на 25-30%, что отразилось в результате и на ПЭТФ-бутылках. Производители пытаются сдерживать рост цен, в том числе благодаря рекомендациям ФАС, направленным в марте.

{kind=link}

Бразильский реал +18,5% с начала года, турецкая лира -10%. Что происходит с валютами развивающихся стран в условиях роста глобальных рисков?

Изменение условий функционирования российской экономики, произошедшее с начала 2022 г., привело к интересным результатам укрепления российского рубля на внутреннем рынке. В то время как наше внимание было сконцентрировано на внутренних данных, на мировом рынке валюты развивающихся стран в основном ослабевали.

Ужесточение риторики ФРС США в отношении перспектив дальнейшего ускорения инфляции и необходимости более быстрого повышения ставки по федеральным фондам в числе прочих сместило приоритеты в пользу перетоков капитала в американские активы, предлагающие растущие высокие доходности. Закономерно с начала года большинство валют крупных развивающихся экономик ослабли по отношению к доллару США в среднем на 3-4%.

Из общей динамики выделяются национальные валюты Турции и Бразилии. Усиливающееся инфляционное давление и отсутствие видимой реакции Центрального банка Турции (на последнем заседании ставка недельного РЕПО была сохранена на уровне декабря 2021 г. в 14%) поддержали тенденцию к ослаблению турецкой лиры. С начала

2022 г. ослабление превысило 10%.

Обратную динамику демонстрирует бразильский реал, укрепляясь на 18,5% с начала 2022 г., чему способствует проводимая Центральным банком Бразилии жесткая монетарная политика. Рост инфляции в Бразилии в превышение верхней границы таргетируемого уровня инфляции (3,75% ±2 п.п.) в марте 2021 г. запустил длительный цикл повышения федеральной ставки с 2,00% до текущего уровня в 11,75%, опережая текущий уровень инфляции в 11,3%. В условиях дефицита на финансовых рынках доходностей, превышающих инфляционный уровень, бразильский реал предлагает «выгодные условия» для размещения капитала, что способствует его укреплению.

Изменение условий функционирования российской экономики, произошедшее с начала 2022 г., привело к интересным результатам укрепления российского рубля на внутреннем рынке. В то время как наше внимание было сконцентрировано на внутренних данных, на мировом рынке валюты развивающихся стран в основном ослабевали.

Ужесточение риторики ФРС США в отношении перспектив дальнейшего ускорения инфляции и необходимости более быстрого повышения ставки по федеральным фондам в числе прочих сместило приоритеты в пользу перетоков капитала в американские активы, предлагающие растущие высокие доходности. Закономерно с начала года большинство валют крупных развивающихся экономик ослабли по отношению к доллару США в среднем на 3-4%.

Из общей динамики выделяются национальные валюты Турции и Бразилии. Усиливающееся инфляционное давление и отсутствие видимой реакции Центрального банка Турции (на последнем заседании ставка недельного РЕПО была сохранена на уровне декабря 2021 г. в 14%) поддержали тенденцию к ослаблению турецкой лиры. С начала

2022 г. ослабление превысило 10%.

Обратную динамику демонстрирует бразильский реал, укрепляясь на 18,5% с начала 2022 г., чему способствует проводимая Центральным банком Бразилии жесткая монетарная политика. Рост инфляции в Бразилии в превышение верхней границы таргетируемого уровня инфляции (3,75% ±2 п.п.) в марте 2021 г. запустил длительный цикл повышения федеральной ставки с 2,00% до текущего уровня в 11,75%, опережая текущий уровень инфляции в 11,3%. В условиях дефицита на финансовых рынках доходностей, превышающих инфляционный уровень, бразильский реал предлагает «выгодные условия» для размещения капитала, что способствует его укреплению.

{kind=link}

Спрос на электроэнергию в России в апреле 2022 г. выше прошлогоднего уровня

Потребление электроэнергии в единой энергосистеме России за 25 дней апреля 2022 г. выше прошлогодних значений на 2,8%. Рост спроса с начала года составляет 2,3%, без учета температурного фактора +3...4%, что является очень хорошим результатом.

Напомним, что в среднем рост потребления в 2011-2019 гг. составлял всего около 1%. Темп роста потребления электроэнергии коррелируют с показателем ВВП и является оперативным показателем состояния экономики. Текущие значения спроса позволяют утверждать, что в 2022 г. промышленность (прежде всего) загружена, а экономическая активность находится на высоком уровне.

На фоне роста спроса спотовые цены на электроэнергию на оптовом рынке выросли с начала года в Европейской части РФ и на Урале на 7%, в Сибири на 20%.

Потребление электроэнергии в единой энергосистеме России за 25 дней апреля 2022 г. выше прошлогодних значений на 2,8%. Рост спроса с начала года составляет 2,3%, без учета температурного фактора +3...4%, что является очень хорошим результатом.

Напомним, что в среднем рост потребления в 2011-2019 гг. составлял всего около 1%. Темп роста потребления электроэнергии коррелируют с показателем ВВП и является оперативным показателем состояния экономики. Текущие значения спроса позволяют утверждать, что в 2022 г. промышленность (прежде всего) загружена, а экономическая активность находится на высоком уровне.

На фоне роста спроса спотовые цены на электроэнергию на оптовом рынке выросли с начала года в Европейской части РФ и на Урале на 7%, в Сибири на 20%.

{kind=link}

Роль доллара в качестве основной резервной валюты и «валюты-убежища»: постепенная утрата позиций

Рост волатильности на рынках ведет к увеличению спроса на долларовые активы, которые традиционно выполняют роль защитных. При этом в долгосрочном периоде роль долларов США в международных резервах снижается. С 1999 г. доля долларов США снизилась с 71% до 58,8% в 2021 г. из-за роста популярности прочих резервных валют.

В 1999 г. на долю валют помимо евро, франка, фунта и иены приходилось лишь около 1,6% всего спроса со стороны управляющих международными резервами. В 2021 г. их доля выросла до 7,2% в мировых резервных активах.

Заметно выросла в последние 5 лет роль китайского юаня. В 2016 г. юань был включен в корзину резервных валют МВФ, с тех пор его доля в мировых резервах ЦБ выросла с околонулевого уровня до 2,8%. Юань уже догоняет по популярности показатели британского фунта стерлингов (4,8%).

Отдельные центральные банки стремятся использовать для диверсификации валюты не очень крупных экономик. Например, в последние годы рос спрос на австралийские и канадские доллары для включения их в резервные активы ЦБ. Спрос на юань остается высоким, причем особой популярностью он пользуется у центральных банков из стран Африки (они также инвестируют в южноафриканский рэнд). Также спросом у управляющих резервами пользуются валюты стран Азии (в частности, сингапурский доллар, корейская вона) и валюты скандинавских стран.

Несмотря на снижение доли американского доллара в резервных активах в последние годы, он все еще остается основной резервной валютой. Также по данным недавнего опроса 82 управляющих международными резервами различных центральных банков доллар США до сих пор рассматривается ими как защитный актив. Конечно, история указывает на то, что ни одна валюта не может сохранять статус резервной бесконечно долго (прошлые валюты удерживали эту роль в среднем около 100 лет). Но пока признаков резкого отказа от доллара не наблюдается, даже несмотря на последние события, которые показали опасность концентрации международных резервов в рамках одной или нескольких крупнейших валют.

Рост волатильности на рынках ведет к увеличению спроса на долларовые активы, которые традиционно выполняют роль защитных. При этом в долгосрочном периоде роль долларов США в международных резервах снижается. С 1999 г. доля долларов США снизилась с 71% до 58,8% в 2021 г. из-за роста популярности прочих резервных валют.

В 1999 г. на долю валют помимо евро, франка, фунта и иены приходилось лишь около 1,6% всего спроса со стороны управляющих международными резервами. В 2021 г. их доля выросла до 7,2% в мировых резервных активах.

Заметно выросла в последние 5 лет роль китайского юаня. В 2016 г. юань был включен в корзину резервных валют МВФ, с тех пор его доля в мировых резервах ЦБ выросла с околонулевого уровня до 2,8%. Юань уже догоняет по популярности показатели британского фунта стерлингов (4,8%).

Отдельные центральные банки стремятся использовать для диверсификации валюты не очень крупных экономик. Например, в последние годы рос спрос на австралийские и канадские доллары для включения их в резервные активы ЦБ. Спрос на юань остается высоким, причем особой популярностью он пользуется у центральных банков из стран Африки (они также инвестируют в южноафриканский рэнд). Также спросом у управляющих резервами пользуются валюты стран Азии (в частности, сингапурский доллар, корейская вона) и валюты скандинавских стран.

Несмотря на снижение доли американского доллара в резервных активах в последние годы, он все еще остается основной резервной валютой. Также по данным недавнего опроса 82 управляющих международными резервами различных центральных банков доллар США до сих пор рассматривается ими как защитный актив. Конечно, история указывает на то, что ни одна валюта не может сохранять статус резервной бесконечно долго (прошлые валюты удерживали эту роль в среднем около 100 лет). Но пока признаков резкого отказа от доллара не наблюдается, даже несмотря на последние события, которые показали опасность концентрации международных резервов в рамках одной или нескольких крупнейших валют.

{kind=link}

О динамике спроса на сталь в мире

Стальная продукция в мире потребляется в строительстве (40-75% - в развивающихся странах доля спроса строителей максимальна), производстве труб (10-25% - максимальная доля в странах с нефтегазодобычей), и машиностроении/автомобилестроении (5-25% - наибольшие доли в США, Японии и Германии).

Обычно динамика потребления стали определяется долгосрочными трендами, такими как рост населения, урбанизация и экономический рост. Однако в 2019-2020 гг. спрос изменялся преимущественно под влиянием временных факторов:

В 2019 г. США, Китай, ЕС и другие страны начали вводить взаимные импортные пошлины на широкий ассортимент товаров. Результатом стало снижение спроса на сталь на 4% во 2 пол. 2019 г. в мире вне Китая из-за сокращения выпуска в автомобильной промышленности и других отраслях, ориентированных на экспорт. В то же время Китай смог удержать спрос на сталь от падения благодаря запуску программ инфраструктурного строительства.

В 2020 г. в мире начался «коронакризис» - страны устанавливали эпидемиологические ограничения, которые привели к снижению спроса на сталь в автомобильной промышленности, строительстве и других отраслях. Потребление стали в мире вне Китая упало на 26% г/г во 2 кв. 2020 г. В то же время Китай, наоборот, нарастил спрос на 8% г/г благодаря государственному стимулированию строительного сектора и низкому уровню распространению COVID-19.

Во 2-3 кв. 2020 г. потребление стальной продукции в Китае на 53-67% превышало спрос в остальной части мира, хотя в 2018-2019 гг. спрос в Китае был сопоставим с потреблением вне Китая.

В 2021 г. потребление стальной продукции в большинстве стран мира восстановилось до уровня 2019 г. – на фоне государственных стимулов и смягчения эпидемиологических ограничений. По итогам 2021 г. темпы роста мирового ВВП были максимальными за последние 40 лет. Среди крупных потребителей наилучшие результаты показали Китай (где спрос вырос на 5% от уровня 2019 г.) и Индия (с ростом в 7%). Экономики развитых стран продемонстрировали более слабые результаты: в ЕС спрос вырос на 3% с 2019 г. по 2021 г., в США сократился на 2%, а в Японии упал на 6%.

Отставание спроса развитых стран было связано с трудностями восстановления производства автомобилей из-за острого дефицита чипов – автомобильная промышленность обеспечивает до 25% спроса на сталь в таких странах как США и Япония. При этом спрос в строительстве быстро восстанавливался в большинстве стран благодаря господдержке рынка жилья.

В 2022-2023 гг. темпы роста спроса на сталь в мире будут снижаться из-за сокращения программ экономического стимулирования в рамках борьбы с инфляцией. Также, видимо, сохранится проблема дефицита чипов, что будет сдерживать восстановление производства автомобилей в мире.

В Китае потребление стали будет снижаться в 2022-2024 гг. после окончания трехлетнего государственного стимулирования отраслей, потребляющих сталь (жилое и инфраструктурное строительство). Фокус экономики Китая смещается на декарбонизацию промышленности и повышение эффективности расходования электроэнергии. С другой стороны, в Китае обсуждают начало новой кампании урбанизации, которая потребует строительства нового жилья, что подстегнет спрос на стальную продукцию.

Стальная продукция в мире потребляется в строительстве (40-75% - в развивающихся странах доля спроса строителей максимальна), производстве труб (10-25% - максимальная доля в странах с нефтегазодобычей), и машиностроении/автомобилестроении (5-25% - наибольшие доли в США, Японии и Германии).

Обычно динамика потребления стали определяется долгосрочными трендами, такими как рост населения, урбанизация и экономический рост. Однако в 2019-2020 гг. спрос изменялся преимущественно под влиянием временных факторов:

В 2019 г. США, Китай, ЕС и другие страны начали вводить взаимные импортные пошлины на широкий ассортимент товаров. Результатом стало снижение спроса на сталь на 4% во 2 пол. 2019 г. в мире вне Китая из-за сокращения выпуска в автомобильной промышленности и других отраслях, ориентированных на экспорт. В то же время Китай смог удержать спрос на сталь от падения благодаря запуску программ инфраструктурного строительства.

В 2020 г. в мире начался «коронакризис» - страны устанавливали эпидемиологические ограничения, которые привели к снижению спроса на сталь в автомобильной промышленности, строительстве и других отраслях. Потребление стали в мире вне Китая упало на 26% г/г во 2 кв. 2020 г. В то же время Китай, наоборот, нарастил спрос на 8% г/г благодаря государственному стимулированию строительного сектора и низкому уровню распространению COVID-19.

Во 2-3 кв. 2020 г. потребление стальной продукции в Китае на 53-67% превышало спрос в остальной части мира, хотя в 2018-2019 гг. спрос в Китае был сопоставим с потреблением вне Китая.

В 2021 г. потребление стальной продукции в большинстве стран мира восстановилось до уровня 2019 г. – на фоне государственных стимулов и смягчения эпидемиологических ограничений. По итогам 2021 г. темпы роста мирового ВВП были максимальными за последние 40 лет. Среди крупных потребителей наилучшие результаты показали Китай (где спрос вырос на 5% от уровня 2019 г.) и Индия (с ростом в 7%). Экономики развитых стран продемонстрировали более слабые результаты: в ЕС спрос вырос на 3% с 2019 г. по 2021 г., в США сократился на 2%, а в Японии упал на 6%.

Отставание спроса развитых стран было связано с трудностями восстановления производства автомобилей из-за острого дефицита чипов – автомобильная промышленность обеспечивает до 25% спроса на сталь в таких странах как США и Япония. При этом спрос в строительстве быстро восстанавливался в большинстве стран благодаря господдержке рынка жилья.

В 2022-2023 гг. темпы роста спроса на сталь в мире будут снижаться из-за сокращения программ экономического стимулирования в рамках борьбы с инфляцией. Также, видимо, сохранится проблема дефицита чипов, что будет сдерживать восстановление производства автомобилей в мире.

В Китае потребление стали будет снижаться в 2022-2024 гг. после окончания трехлетнего государственного стимулирования отраслей, потребляющих сталь (жилое и инфраструктурное строительство). Фокус экономики Китая смещается на декарбонизацию промышленности и повышение эффективности расходования электроэнергии. С другой стороны, в Китае обсуждают начало новой кампании урбанизации, которая потребует строительства нового жилья, что подстегнет спрос на стальную продукцию.

{kind=link}

Рост ВВП России в марте замедлился до +1,8% г/г

Внешние экономические шоки привели к изменениям условий функционирования российской экономики, оказав влияние как на деловую, так и на потребительскую активность. По расчетам ЦЭП темп роста ВВП в марте 2022 г. замедлился до 1,8% в реальном выражении, после 4,2% в феврале 2022 г.

Основной вклад в замедление роста ВВП внесло промышленное производство. Темп роста промышленного производства составил +3% г/г в марте после +6,3% г/г в феврале. Разнонаправленная динамика сформировалась между отраслями добычи полезных ископаемых, поддерживающих рост (+7,8% г/г в марте, +8,7% г/г в феврале) и обрабатывающими производствами, демонстрирующими видимое снижение (-0,3% г/г в марте, +6,9% г/г в феврале). Сокращение производства в обрабатывающих отраслях преимущественно было обусловлено отраслями машиностроения и нефтепереработки. При этом производство в металлургии, фармацевтике и строительных материалах осталось более устойчивым и частично компенсировало отставание.

Несмотря на ажиотажный потребительский спрос, сформировавшийся в первые недели марта на фоне роста потребительских цен и высокого уровня неопределенности, общая динамика оборота розничной торговли в реальном выражении в марте 2022 г. существенно замедлилась (+2,2% г/г в марте, +5,7% г/г в феврале). Основное снижение сформировалось за счет непродовольственного сегмента, объемы продаж в котором сократились на 0,3% г/г (в реальном выражении), после роста на 7,9% в феврале.

Общую динамику экономической активности в марте 2022 г. поддержала строительная отрасль, объем работ в которой продолжил расти (+5,9% г/г в марте, +5,0% г/г в феврале). Бюджетные меры поддержки строительной отрасли посредством программы льготной ипотеки в 2022 г. стимулируют спрос на жилищное строительство, сохраняя устойчивые темпы роста в отрасли.

Внешние экономические шоки привели к изменениям условий функционирования российской экономики, оказав влияние как на деловую, так и на потребительскую активность. По расчетам ЦЭП темп роста ВВП в марте 2022 г. замедлился до 1,8% в реальном выражении, после 4,2% в феврале 2022 г.

Основной вклад в замедление роста ВВП внесло промышленное производство. Темп роста промышленного производства составил +3% г/г в марте после +6,3% г/г в феврале. Разнонаправленная динамика сформировалась между отраслями добычи полезных ископаемых, поддерживающих рост (+7,8% г/г в марте, +8,7% г/г в феврале) и обрабатывающими производствами, демонстрирующими видимое снижение (-0,3% г/г в марте, +6,9% г/г в феврале). Сокращение производства в обрабатывающих отраслях преимущественно было обусловлено отраслями машиностроения и нефтепереработки. При этом производство в металлургии, фармацевтике и строительных материалах осталось более устойчивым и частично компенсировало отставание.

Несмотря на ажиотажный потребительский спрос, сформировавшийся в первые недели марта на фоне роста потребительских цен и высокого уровня неопределенности, общая динамика оборота розничной торговли в реальном выражении в марте 2022 г. существенно замедлилась (+2,2% г/г в марте, +5,7% г/г в феврале). Основное снижение сформировалось за счет непродовольственного сегмента, объемы продаж в котором сократились на 0,3% г/г (в реальном выражении), после роста на 7,9% в феврале.

Общую динамику экономической активности в марте 2022 г. поддержала строительная отрасль, объем работ в которой продолжил расти (+5,9% г/г в марте, +5,0% г/г в феврале). Бюджетные меры поддержки строительной отрасли посредством программы льготной ипотеки в 2022 г. стимулируют спрос на жилищное строительство, сохраняя устойчивые темпы роста в отрасли.

{kind=link}

Новый мост через Амур увеличит экспорт через погранпереходы на 40% к 2023-24 гг.

На Амуре завершили строительство первого трансграничного ЖД моста через Амур в районе села Нижнеленинское. На текущий момент объем перевозок по нему на экспорт ожидается в районе 5 млн т в год, при этом заявляется о максимальной мощности до 12 млн т в экспортном направлении, которая будет достигнута в течение ближайших лет, после завершения реконструкции участка Биробиджан – Ленинск.

Много это или мало? И какими грузоотправителями эти мощности могут быть использованы?

В настоящее время суммарная пропускная мощность всех ж/д погранпереходов в Китай составляет около 30 млн т в год, половина которой приходится на Забайкальск. Ввод нового моста потенциально расширит возможности по сухопутному экспорту продукции в Китай на 40%.

Кимкано-Сутарский ГОК, один из первоначальных инициаторов проекта, добывает 2,6-2,7 млн т железорудного концентрата в год. Учитывая его местонахождение в Еврейской АО, он будет приоритетным пользователем нового пограничного перехода. То есть незаполненными местными грузами остаются примерно 2 млн т мощностей на первом этапе и около 9 млн т в ближайшей перспективе.

Эти объемы могут быть заполнены, в первую очередь, грузами, переориентирующимися с рынков в Европе на восточное направление (нефтепродукты, уголь, удобрения). По оценке ЦЭП, наиболее эффективным могло бы стать использование погранперехода для экспорта нефтепродуктов. Учитывая текущий высокий уровень загрузки наливных портовых мощностей на Дальнем Востоке, экспорт дополнительных объемов через сухопутные переходы является единственным способом оперативно нарастить поставки нефтепродуктов в восточном направлении.

#инфраструктура

На Амуре завершили строительство первого трансграничного ЖД моста через Амур в районе села Нижнеленинское. На текущий момент объем перевозок по нему на экспорт ожидается в районе 5 млн т в год, при этом заявляется о максимальной мощности до 12 млн т в экспортном направлении, которая будет достигнута в течение ближайших лет, после завершения реконструкции участка Биробиджан – Ленинск.

Много это или мало? И какими грузоотправителями эти мощности могут быть использованы?

В настоящее время суммарная пропускная мощность всех ж/д погранпереходов в Китай составляет около 30 млн т в год, половина которой приходится на Забайкальск. Ввод нового моста потенциально расширит возможности по сухопутному экспорту продукции в Китай на 40%.

Кимкано-Сутарский ГОК, один из первоначальных инициаторов проекта, добывает 2,6-2,7 млн т железорудного концентрата в год. Учитывая его местонахождение в Еврейской АО, он будет приоритетным пользователем нового пограничного перехода. То есть незаполненными местными грузами остаются примерно 2 млн т мощностей на первом этапе и около 9 млн т в ближайшей перспективе.

Эти объемы могут быть заполнены, в первую очередь, грузами, переориентирующимися с рынков в Европе на восточное направление (нефтепродукты, уголь, удобрения). По оценке ЦЭП, наиболее эффективным могло бы стать использование погранперехода для экспорта нефтепродуктов. Учитывая текущий высокий уровень загрузки наливных портовых мощностей на Дальнем Востоке, экспорт дополнительных объемов через сухопутные переходы является единственным способом оперативно нарастить поставки нефтепродуктов в восточном направлении.

#инфраструктура

{kind=link}

Электрогенерация не успевает за растущим спросом: в Индии снова энергокризис

С конца февраля 2022 г. спрос на электроэнергию в Индии начал расти в связи с восстановлением экономики после жестких локдаунов в начале года. В марте-апреле дополнительным фактором стали аномально высокие температуры (до 46 С), что спровоцировало всплеск спроса на электроэнергию для охлаждения помещений. В результате, в апреле спрос на электроэнергию в Индии вырос на 13,2% г/г до 132 млрд кВтч, в то время как выработка составила 129,6 млрд кВтч. Таким образом, многие регионы Индии столкнулись с масштабными отключениями электроэнергии, причем пострадали крупные промышленные центры и локомотивы индийской экономики, такие как штат Махараштра (ВРП сопоставим с ВВП Норвегии) и Тамил-Наду (ВРП сопоставим с ВВП Финляндии). Спрос на электроэнергию в штате Андра-Прадеш, где расположены предприятия Kia Motors и Pfizer, в середине апреля превышал предложение на 8,7%, а крупный производитель феррохрома Facor Alloys Ltd. заявил о вынужденном сокращении выпуска продукции.

В условиях растущего спроса запасы угля на индийских угольных ТЭС (основа выработки электроэнергии в стране) истощаются: по данным на начало мая, запасов на 80% угольных ТЭС Индии хватит только на 15 дней эксплуатации, а на 50% станций - только на пять дней. Проблему усугубляет нехватка вагонов для транспортировки угля с шахт на электростанции.

Ограниченные возможности по быстрому увеличению добычи угля и высокие мировые цены на уголь, препятствующие росту импорта, создают условия для усугубления энергокризиса в Индии. Кроме того, в июне в Индии начинается сезон муссонов, который также может помешать увеличить поставки угля на ТЭС из-за риска затопления угольных шахт и дорог – именно это стало катализатором предыдущего энергокризиса в октябре 2021 г.

С конца февраля 2022 г. спрос на электроэнергию в Индии начал расти в связи с восстановлением экономики после жестких локдаунов в начале года. В марте-апреле дополнительным фактором стали аномально высокие температуры (до 46 С), что спровоцировало всплеск спроса на электроэнергию для охлаждения помещений. В результате, в апреле спрос на электроэнергию в Индии вырос на 13,2% г/г до 132 млрд кВтч, в то время как выработка составила 129,6 млрд кВтч. Таким образом, многие регионы Индии столкнулись с масштабными отключениями электроэнергии, причем пострадали крупные промышленные центры и локомотивы индийской экономики, такие как штат Махараштра (ВРП сопоставим с ВВП Норвегии) и Тамил-Наду (ВРП сопоставим с ВВП Финляндии). Спрос на электроэнергию в штате Андра-Прадеш, где расположены предприятия Kia Motors и Pfizer, в середине апреля превышал предложение на 8,7%, а крупный производитель феррохрома Facor Alloys Ltd. заявил о вынужденном сокращении выпуска продукции.

В условиях растущего спроса запасы угля на индийских угольных ТЭС (основа выработки электроэнергии в стране) истощаются: по данным на начало мая, запасов на 80% угольных ТЭС Индии хватит только на 15 дней эксплуатации, а на 50% станций - только на пять дней. Проблему усугубляет нехватка вагонов для транспортировки угля с шахт на электростанции.

Ограниченные возможности по быстрому увеличению добычи угля и высокие мировые цены на уголь, препятствующие росту импорта, создают условия для усугубления энергокризиса в Индии. Кроме того, в июне в Индии начинается сезон муссонов, который также может помешать увеличить поставки угля на ТЭС из-за риска затопления угольных шахт и дорог – именно это стало катализатором предыдущего энергокризиса в октябре 2021 г.