Энергокризис привел к росту угольной энергетики даже в Европе и США

Энергокризис 2021 г. поставил новые вызовы перед мировым энергопереходом и привел к росту спроса на угольную генерацию во всех ключевых экономиках. По последним оценкам IEA, в 2021 г. производство угольной энергии увеличится на 9% г/г и достигнет рекордных 10,3 тыс. ТВтч, а мировой спрос на уголь вырастет на 6% г/г и приблизится к пиковым уровням 2013-2014 гг.

В некоторых регионах, где в последние годы сформировалась тенденция снижения угольной генерации, 2021 г. стал исключительным. Так, в Европе и США производство электроэнергии на угольных ТЭС в 2021 г. вырастет на рекордные 20% г/г, хотя и не вернется к уровню до пандемии.

В Китае и Индии ситуация остается более тяжелой: выработка электроэнергии на угольных ТЭС в 2021 г. достигнет исторических максимумов и увеличится на 9% и 12% г/г соотв. (при средних темпах роста в 2015-2019 гг. 3%). По оценкам IEA, снижения угольной генерации в этих странах едва ли можно ожидать раньше второй половины 2020-х.

Тем не менее, для развитых стран рост выработки электроэнергии на угольных ТЭС в 2021 г., по всей видимости, станет краткосрочным. Об этом свидетельствуют все более амбициозные климатические цели ЕС и США, исключающие возможность роста угольной энергетики (по крайней мере, без улавливания СО2). Несмотря на увеличение общей выработки электроэнергии на угольных ТЭС в 2021 г., в мировом энергобалансе доля угля составит 36%, что на 5% ниже, чем в пиковом 2007 г.

Энергокризис 2021 г. поставил новые вызовы перед мировым энергопереходом и привел к росту спроса на угольную генерацию во всех ключевых экономиках. По последним оценкам IEA, в 2021 г. производство угольной энергии увеличится на 9% г/г и достигнет рекордных 10,3 тыс. ТВтч, а мировой спрос на уголь вырастет на 6% г/г и приблизится к пиковым уровням 2013-2014 гг.

В некоторых регионах, где в последние годы сформировалась тенденция снижения угольной генерации, 2021 г. стал исключительным. Так, в Европе и США производство электроэнергии на угольных ТЭС в 2021 г. вырастет на рекордные 20% г/г, хотя и не вернется к уровню до пандемии.

В Китае и Индии ситуация остается более тяжелой: выработка электроэнергии на угольных ТЭС в 2021 г. достигнет исторических максимумов и увеличится на 9% и 12% г/г соотв. (при средних темпах роста в 2015-2019 гг. 3%). По оценкам IEA, снижения угольной генерации в этих странах едва ли можно ожидать раньше второй половины 2020-х.

Тем не менее, для развитых стран рост выработки электроэнергии на угольных ТЭС в 2021 г., по всей видимости, станет краткосрочным. Об этом свидетельствуют все более амбициозные климатические цели ЕС и США, исключающие возможность роста угольной энергетики (по крайней мере, без улавливания СО2). Несмотря на увеличение общей выработки электроэнергии на угольных ТЭС в 2021 г., в мировом энергобалансе доля угля составит 36%, что на 5% ниже, чем в пиковом 2007 г.

{kind=link}

Торговля пшеницей в 2022 году – все больше ясности

В понедельник Минэкономразвития России сообщило о согласовании в рамках Таможенного союза механизма установления ежегодных квот на экспорт зерна и пошлин на внеквотные поставки. Согласно проекту документа, квотирование экспорта будет ежегодным, квота будет устанавливаться на период с 15 февраля до 30 июня, а внеквотный экспорт будет также возможен, но с пошлиной в 50% (не мене 100 евро за 1 т). На экспорт в рамках квоты пошлина будет плавающей, как и на весь объем экспорта в период с июля по февраль.

По-видимому, в текущем сельскохозяйственном сезоне (он длится с июля 2021 по июнь 2022) квота будет установлена в 8 млн т пшеницы и 3 млн т кукурузы, ячменя, ржи. За июль-середину декабря из РФ было вывезено около 18,2 млн т пшеницы и еще 3,9 млн т других зерновых. Экспортный потенциал меж тем оценивается на уровне 35 млн т, то есть, вероятно, не будет реализован.

Не только Россия в декабре определяет параметры экспорта пшеницы на первую половину 2022 года. Производители, экспортеры и профильные министерства Украины согласовали объем экспорта пшеницы на уровне 25,3 млн т в 2021/22 сезоне, причем на 20 декабря из этого объема уже вывезено 15,4 млн т. Если экспорт пшеницы из страны превысит оставшиеся 10 млн т в ближайшие месяцы, Минэкономики страны может начать обсуждать квоту. В 2020/21 сезоне Украина экспортировала 16,9 млн т пшеницы, но урожай этого года позволит существенно нарастить объемы.

Аргентина на днях также определила, каким будет предложение зерновых из страны в 2022 году. В текущем сезоне экспорт будет ограничен в 12,5 млн т пшеницы (и кстати экспорт кукурузы тоже будет квотирован – 41,6 млн т). Данные объемы выше, чем было вывезено из страны в 2021 году (11,5 млн т), но и валовой сбор пока прогнозируется почти на рекордном уровне в +25% к прошлому году. При этом новостей о регулировании экспорта из ЕС, который в текущем году выйдет на первое место в мире по экспорту пшеницы (37 млн т по оценке Минсельхоза США, из которых 13 млн уже вывезено), пока не поступает.

В понедельник Минэкономразвития России сообщило о согласовании в рамках Таможенного союза механизма установления ежегодных квот на экспорт зерна и пошлин на внеквотные поставки. Согласно проекту документа, квотирование экспорта будет ежегодным, квота будет устанавливаться на период с 15 февраля до 30 июня, а внеквотный экспорт будет также возможен, но с пошлиной в 50% (не мене 100 евро за 1 т). На экспорт в рамках квоты пошлина будет плавающей, как и на весь объем экспорта в период с июля по февраль.

По-видимому, в текущем сельскохозяйственном сезоне (он длится с июля 2021 по июнь 2022) квота будет установлена в 8 млн т пшеницы и 3 млн т кукурузы, ячменя, ржи. За июль-середину декабря из РФ было вывезено около 18,2 млн т пшеницы и еще 3,9 млн т других зерновых. Экспортный потенциал меж тем оценивается на уровне 35 млн т, то есть, вероятно, не будет реализован.

Не только Россия в декабре определяет параметры экспорта пшеницы на первую половину 2022 года. Производители, экспортеры и профильные министерства Украины согласовали объем экспорта пшеницы на уровне 25,3 млн т в 2021/22 сезоне, причем на 20 декабря из этого объема уже вывезено 15,4 млн т. Если экспорт пшеницы из страны превысит оставшиеся 10 млн т в ближайшие месяцы, Минэкономики страны может начать обсуждать квоту. В 2020/21 сезоне Украина экспортировала 16,9 млн т пшеницы, но урожай этого года позволит существенно нарастить объемы.

Аргентина на днях также определила, каким будет предложение зерновых из страны в 2022 году. В текущем сезоне экспорт будет ограничен в 12,5 млн т пшеницы (и кстати экспорт кукурузы тоже будет квотирован – 41,6 млн т). Данные объемы выше, чем было вывезено из страны в 2021 году (11,5 млн т), но и валовой сбор пока прогнозируется почти на рекордном уровне в +25% к прошлому году. При этом новостей о регулировании экспорта из ЕС, который в текущем году выйдет на первое место в мире по экспорту пшеницы (37 млн т по оценке Минсельхоза США, из которых 13 млн уже вывезено), пока не поступает.

{kind=link}

IEA выпустило Дорожную карту устойчивого развития отрасли аммиака и азотных удобрений

Осенью этого года Международное энергетическое агентство опубликовало Дорожную карту устойчивого производства аммиака и азотных удобрений.

Цель документа – разработать предложения для примирения борьбы с климатическими изменениями с необходимостью не оставить без продовольствия несколько миллиардов населения Земли. Существование современного сельского хозяйства едва ли можно представить без использования удобрений, в первую очередь азотных. В пересчете на действующее вещество потребление азотных удобрений в мире в сезон 2020/21 по предварительным оценкам IFA составило 110,8 млн т. При этом углеродоемкость азотной промышленности высока: на каждую выпущенную тонну аммиака приходится в среднем 2 и более тонн углекислого газа. В целом на глобальную азотную промышленность приходится чуть менее 2% мирового объема выбросов CO2.

В рамках Дорожной карты устойчивого производства аммиака и азотных удобрений рассматривается несколько сценариев развития отрасли. «Сценарий устойчивого развития» подразумевает сокращение прямых выбросов к 2030 г. на 21%; к 2050 г. – на 73%. В «сценарии чистых нулевых выбросов» выброс углекислого газа к 2030 г. должен сократиться на четверть, а к 2050 г. – на 96%. В обоих сценариях к 2030 г. доля аммиака, выпущенного с нулевыми выбросами («зелёного» или «голубого»), должна быть не менее 10% от общемирового объема производства. К 2050 г. доля «чистого» аммиака в общем объеме мирового производства в «сценарии устойчивого развития» доходит до 50%; в «сценарии чистых нулевых выбросов» - до 75%.

Обозначенные в документе сценарии выглядят амбициозно, однако с высокой долей вероятности данный вектор развития глобальной отрасли продолжит поддерживаться регуляторными мерами, внедряемыми и поддерживаемыми развитыми странами. В ближайшие годы такой мерой станет CBAM в ЕС. В перспективе не исключено создание и внедрение каких-либо других механизмов.

В любом случае такое развитие подразумевает значительный рост финансовой нагрузки на отрасль, что в конечном счете будет отражаться на ценах азотных удобрений на долгосрочном горизонте и даже после коррекции вниз оставит их на значительно более высоком, чем в историческом периоде, равновесном уровне.

Осенью этого года Международное энергетическое агентство опубликовало Дорожную карту устойчивого производства аммиака и азотных удобрений.

Цель документа – разработать предложения для примирения борьбы с климатическими изменениями с необходимостью не оставить без продовольствия несколько миллиардов населения Земли. Существование современного сельского хозяйства едва ли можно представить без использования удобрений, в первую очередь азотных. В пересчете на действующее вещество потребление азотных удобрений в мире в сезон 2020/21 по предварительным оценкам IFA составило 110,8 млн т. При этом углеродоемкость азотной промышленности высока: на каждую выпущенную тонну аммиака приходится в среднем 2 и более тонн углекислого газа. В целом на глобальную азотную промышленность приходится чуть менее 2% мирового объема выбросов CO2.

В рамках Дорожной карты устойчивого производства аммиака и азотных удобрений рассматривается несколько сценариев развития отрасли. «Сценарий устойчивого развития» подразумевает сокращение прямых выбросов к 2030 г. на 21%; к 2050 г. – на 73%. В «сценарии чистых нулевых выбросов» выброс углекислого газа к 2030 г. должен сократиться на четверть, а к 2050 г. – на 96%. В обоих сценариях к 2030 г. доля аммиака, выпущенного с нулевыми выбросами («зелёного» или «голубого»), должна быть не менее 10% от общемирового объема производства. К 2050 г. доля «чистого» аммиака в общем объеме мирового производства в «сценарии устойчивого развития» доходит до 50%; в «сценарии чистых нулевых выбросов» - до 75%.

Обозначенные в документе сценарии выглядят амбициозно, однако с высокой долей вероятности данный вектор развития глобальной отрасли продолжит поддерживаться регуляторными мерами, внедряемыми и поддерживаемыми развитыми странами. В ближайшие годы такой мерой станет CBAM в ЕС. В перспективе не исключено создание и внедрение каких-либо других механизмов.

В любом случае такое развитие подразумевает значительный рост финансовой нагрузки на отрасль, что в конечном счете будет отражаться на ценах азотных удобрений на долгосрочном горизонте и даже после коррекции вниз оставит их на значительно более высоком, чем в историческом периоде, равновесном уровне.

Новые рекорды в энергетике

В этот короткий световой день хочется поздравить людей, обеспечивающих нас светом и теплом, а также всех причастных к отрасли с их главным профессиональным праздником – днем энергетика!

В этом году российская электроэнергетика поставит очередной рекорд по объёму как потребления электроэнергии - 1,1 трлн кВтч, так и его производства. Темпы роста будут максимальными в 21 веке, более 5% относительно 2020 г. и выше докризисного 2019 г. на 1,8% благодаря высокой экономической активности в стране. Растет потребление со стороны металлургии, машиностроения, нефтепереработки, транспортной отрасли, химической промышленности. Эпидемиологические ограничения в России в 2021 г. (нерабочие дни) не оказали значительного влияния на потребление электроэнергии, поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

На будущий год остается потенциал для роста потребления со стороны экономики в целом, а также нефтяной промышленности, которая в 2022 г. полностью уйдет от ограничений по добыче в соответствии с соглашением с ОПЕК+. Однако на фоне медленного роста экономики ближайшие годы спрос на электроэнергию будет расти среднегодовым темпом около 1-2%.

В этот короткий световой день хочется поздравить людей, обеспечивающих нас светом и теплом, а также всех причастных к отрасли с их главным профессиональным праздником – днем энергетика!

В этом году российская электроэнергетика поставит очередной рекорд по объёму как потребления электроэнергии - 1,1 трлн кВтч, так и его производства. Темпы роста будут максимальными в 21 веке, более 5% относительно 2020 г. и выше докризисного 2019 г. на 1,8% благодаря высокой экономической активности в стране. Растет потребление со стороны металлургии, машиностроения, нефтепереработки, транспортной отрасли, химической промышленности. Эпидемиологические ограничения в России в 2021 г. (нерабочие дни) не оказали значительного влияния на потребление электроэнергии, поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

На будущий год остается потенциал для роста потребления со стороны экономики в целом, а также нефтяной промышленности, которая в 2022 г. полностью уйдет от ограничений по добыче в соответствии с соглашением с ОПЕК+. Однако на фоне медленного роста экономики ближайшие годы спрос на электроэнергию будет расти среднегодовым темпом около 1-2%.

{kind=link}

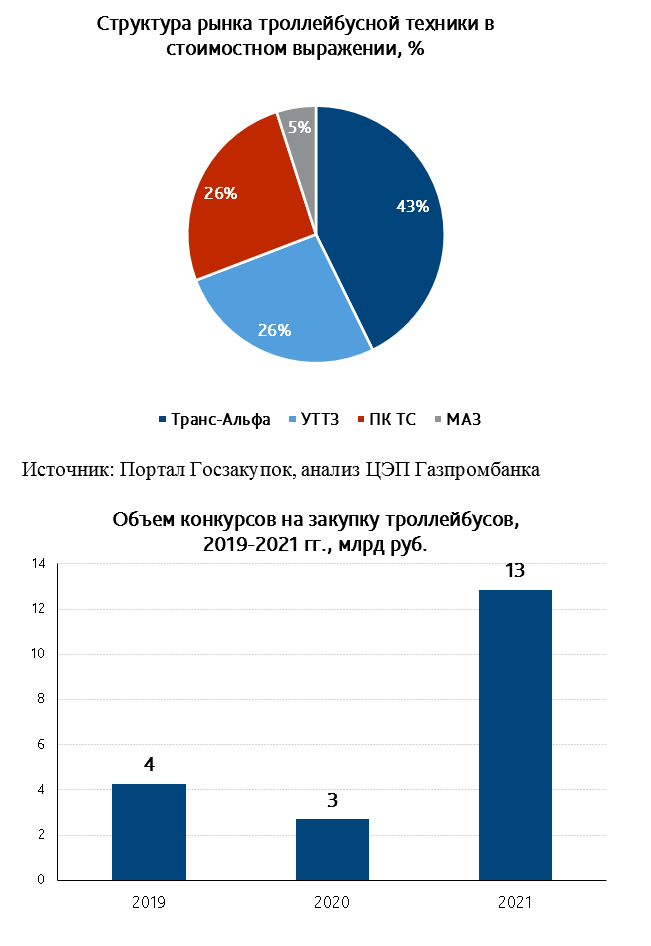

Троллейбусы из Вологды, «электробусы» из Уфы

Дилеры производителя из Вологды, компании Транс-Альфа, выиграли большую часть конкурсов на поставку троллейбусов, объявленных Санкт-Петербургом в ноябре. Из 9,3 млрд руб. дилерам вологодского производителя досталось контрактов на 5,9 млрд руб., по которым будут поставлены обычные троллейбусы и троллейбусы особо большого класса («с гармошкой»).

Интересно, что в отличие от Санкт-Петербурга, который и в 2019 г., и в 2021 г. закупал электротранспорт особо большого класса, в Москве в настоящий момент нет шинного электротранспорта такого типа. Однако – в 2022-2023 гг. КАМАЗ планирует освоить производство электробусов особо большого класса, стартовым заказчиком которых наверняка будет Москва.

Третья закупка Санкт-Петербурга, троллейбусов с увеличенным автономным ходом (или «электробусов с динамической подзарядкой») на 3,4 млрд руб., скорее всего, будет обеспечена Уфимским трамвайно-троллейбусным заводом (УТТЗ).

Почти на 13 млрд руб. закупок троллейбусов было размещено в 2021 г. Кроме Санкт-Петербурга, значительные закупки провели Уфа (свыше 1 млрд руб.) и Красноярск (1,2 млрд руб.). Закупки последнего были проведены по федеральному проекту «Чистый воздух». Интересно, что по федеральным проектам (как «Чистый воздух», так и «Безопасные качественные дороги») – чаще поставляется техника компании ПК Транспортные системы (ПК ТС), а не других производителей. При этом, по объему всех контрактов российских городов за 2019-2021 гг. – лидируют производитель Транс-Альфа. В первую очередь, за счет самостоятельных закупок вне федеральных проектов. За 2019-2021 гг. объем закупок у вологодского производителя превысил 8 млрд руб., что значительно больше объемов продаж других российских производителей.

Дилеры производителя из Вологды, компании Транс-Альфа, выиграли большую часть конкурсов на поставку троллейбусов, объявленных Санкт-Петербургом в ноябре. Из 9,3 млрд руб. дилерам вологодского производителя досталось контрактов на 5,9 млрд руб., по которым будут поставлены обычные троллейбусы и троллейбусы особо большого класса («с гармошкой»).

Интересно, что в отличие от Санкт-Петербурга, который и в 2019 г., и в 2021 г. закупал электротранспорт особо большого класса, в Москве в настоящий момент нет шинного электротранспорта такого типа. Однако – в 2022-2023 гг. КАМАЗ планирует освоить производство электробусов особо большого класса, стартовым заказчиком которых наверняка будет Москва.

Третья закупка Санкт-Петербурга, троллейбусов с увеличенным автономным ходом (или «электробусов с динамической подзарядкой») на 3,4 млрд руб., скорее всего, будет обеспечена Уфимским трамвайно-троллейбусным заводом (УТТЗ).

Почти на 13 млрд руб. закупок троллейбусов было размещено в 2021 г. Кроме Санкт-Петербурга, значительные закупки провели Уфа (свыше 1 млрд руб.) и Красноярск (1,2 млрд руб.). Закупки последнего были проведены по федеральному проекту «Чистый воздух». Интересно, что по федеральным проектам (как «Чистый воздух», так и «Безопасные качественные дороги») – чаще поставляется техника компании ПК Транспортные системы (ПК ТС), а не других производителей. При этом, по объему всех контрактов российских городов за 2019-2021 гг. – лидируют производитель Транс-Альфа. В первую очередь, за счет самостоятельных закупок вне федеральных проектов. За 2019-2021 гг. объем закупок у вологодского производителя превысил 8 млрд руб., что значительно больше объемов продаж других российских производителей.

{kind=link}

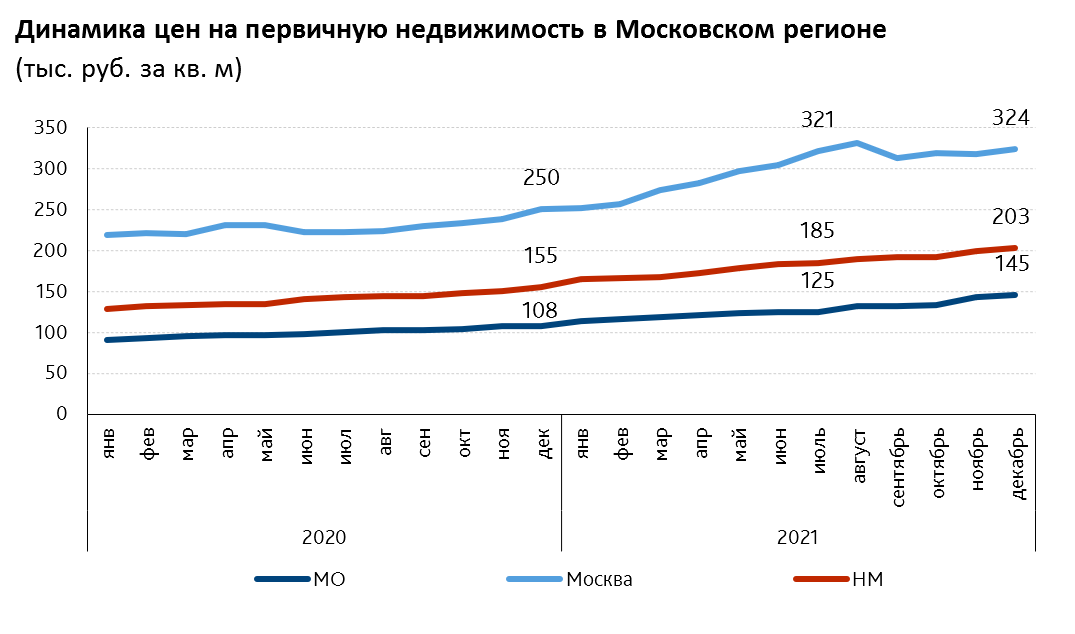

Недвижимость Московского региона: изрядно завышенные цены на новостройки продолжают расти.

Несмотря на то, что рынок новостроек Московского региона постепенно пополняется новым предложением, средневзвешенная цена за кв. м продолжает расти.

Так, в декабре 2021 г. средневзвешенная цена выросла в среднем на 2% относительно ноября 2021 г. Примечательно, что с момента корректировки условий «субсидированной ипотеки-2020» и повышения ключевой ставки сильнее всего выросла цена в Московской области, а именно на 16% за 5 месяцев. С июля 2021 г. на 10% выросла цена предложения на новостройки в Новой Москве, преодолев психологическую отметку выше 200 тыс. руб. за кв. м. В границах старой Москвы цена за кв. м выросла незначительно, в районе 1% за 5 месяцев.

Однако стоит отметить, что именно Москва в 2021 г. быстрее и чаще выводила на рынок новые проекты, а, значит, цена могла скорректироваться вниз, т.к. лоты в начале реализации проекта на самой низкой стадии готовности стоят дешевле. Но учитывая, что сильно цена не упала, можно сделать вывод, что новые проекты даже на низкой стадии готовности выходили уже по высоким ценам. Для удержания темпа продаж в 3-4 кв. 2021 г. застройщики старались сдержаннее индексировать реализуемые объемы.

Более подробный обзор основных событий на рынке недвижимости в 2021 г. можно будет услышать на еженедельном макроколле ЦЭП в понедельник 27.12.2021 г. в 13:00 по мск.

Несмотря на то, что рынок новостроек Московского региона постепенно пополняется новым предложением, средневзвешенная цена за кв. м продолжает расти.

Так, в декабре 2021 г. средневзвешенная цена выросла в среднем на 2% относительно ноября 2021 г. Примечательно, что с момента корректировки условий «субсидированной ипотеки-2020» и повышения ключевой ставки сильнее всего выросла цена в Московской области, а именно на 16% за 5 месяцев. С июля 2021 г. на 10% выросла цена предложения на новостройки в Новой Москве, преодолев психологическую отметку выше 200 тыс. руб. за кв. м. В границах старой Москвы цена за кв. м выросла незначительно, в районе 1% за 5 месяцев.

Однако стоит отметить, что именно Москва в 2021 г. быстрее и чаще выводила на рынок новые проекты, а, значит, цена могла скорректироваться вниз, т.к. лоты в начале реализации проекта на самой низкой стадии готовности стоят дешевле. Но учитывая, что сильно цена не упала, можно сделать вывод, что новые проекты даже на низкой стадии готовности выходили уже по высоким ценам. Для удержания темпа продаж в 3-4 кв. 2021 г. застройщики старались сдержаннее индексировать реализуемые объемы.

Более подробный обзор основных событий на рынке недвижимости в 2021 г. можно будет услышать на еженедельном макроколле ЦЭП в понедельник 27.12.2021 г. в 13:00 по мск.

{kind=link}

Действительно ли ситуация на рынке труда в России носит проинфляционный характер?

Уже к августу 2021 г. рынок труда в России полностью восстановился к докризисному уровню: уровень безработицы достиг допандемических значений (Рисунок 1), снижалась доля официально зарегистрированных безработных, росли заработные платы.

В январе-сентябре 2021 г. прирост реальных заработных плат к уровню 2019 г. составлял 5,4%. Интересно, что несмотря на более высокий уровень инфляции, темп роста реальных заработных плат в 2021 г. в целом сопоставим с 2020 г., однако структура этого прироста различается кардинальным образом (Рисунок 2).

Если в 2020 г. высокие темпы роста заработных плат были обеспечены бюджетным сектором (в особенности это заметно в сегменте здравоохранения, что, конечно, было связано с дополнительными выплатами мед.работникам в период коронакризиса), то в 2021 г. драйверами роста заработных плат становятся оптовая и розничная торговля, а также отрасли обрабатывающей промышленности и строительства.

Таким образом, несмотря на схожесть цифр по темпам роста реальной заработной платы в 2020 и 2021 гг. их потенциальное влияние на экономику существенно различается. Текущая структура прироста заработных плат, действительно, может носить проинфляционный характер, поддерживая рост цен на более высоком уровне. Вопрос состоит в том, насколько устойчива эта тенденция: является ли она отражением перегрева экономической активности (нехватки рабочих рук и «вынужденного» рост заработных плат в отдельных отраслях в ответ на избыточный рост спроса), либо же это простое следствие благоприятной экономической конъюнктуры (например, рост разовых «бонусов» в отраслях, показавших в этом году хорошие финансовые результаты). Так или иначе (в особенности, если верно первое предположение), этот фактор несет в себе риски для динамики потребительской инфляции и, несомненно, будет являться значимым для принятия решений относительно степени ужесточения денежно-кредитной политики в следующем году.

Уже к августу 2021 г. рынок труда в России полностью восстановился к докризисному уровню: уровень безработицы достиг допандемических значений (Рисунок 1), снижалась доля официально зарегистрированных безработных, росли заработные платы.

В январе-сентябре 2021 г. прирост реальных заработных плат к уровню 2019 г. составлял 5,4%. Интересно, что несмотря на более высокий уровень инфляции, темп роста реальных заработных плат в 2021 г. в целом сопоставим с 2020 г., однако структура этого прироста различается кардинальным образом (Рисунок 2).

Если в 2020 г. высокие темпы роста заработных плат были обеспечены бюджетным сектором (в особенности это заметно в сегменте здравоохранения, что, конечно, было связано с дополнительными выплатами мед.работникам в период коронакризиса), то в 2021 г. драйверами роста заработных плат становятся оптовая и розничная торговля, а также отрасли обрабатывающей промышленности и строительства.

Таким образом, несмотря на схожесть цифр по темпам роста реальной заработной платы в 2020 и 2021 гг. их потенциальное влияние на экономику существенно различается. Текущая структура прироста заработных плат, действительно, может носить проинфляционный характер, поддерживая рост цен на более высоком уровне. Вопрос состоит в том, насколько устойчива эта тенденция: является ли она отражением перегрева экономической активности (нехватки рабочих рук и «вынужденного» рост заработных плат в отдельных отраслях в ответ на избыточный рост спроса), либо же это простое следствие благоприятной экономической конъюнктуры (например, рост разовых «бонусов» в отраслях, показавших в этом году хорошие финансовые результаты). Так или иначе (в особенности, если верно первое предположение), этот фактор несет в себе риски для динамики потребительской инфляции и, несомненно, будет являться значимым для принятия решений относительно степени ужесточения денежно-кредитной политики в следующем году.

{kind=link}

Неоднородность инфляции и роста заработных плат по регионам России

На прошедшей неделе Банк России принял решение о повышении ключевой ставки на 1 п.п., акцентируя внимание на инфляции и росте заработных плат. Текущая инфляция в целом по России в ноябре составила 8,4% г/г.

Интересно обратить внимание на неоднородность инфляции в разрезе регионов. Так, в регионах центральной части России и Западной Сибири инфляция сложилась выше среднего уровня, а наиболее пострадавшими в этом плане стали южные республики, в которых инфляция превысила отметку в 10% (Республика Дагестан 12,2%, Республика Калмыкия 11,7%).

Во многом такая разнородная картина возникает за счет различной структуры потребления между субъектами страны: в традиционно менее обеспеченных регионах большую долю потребления занимает продовольствие, ставшее в последние месяцы основным компонентом, «подогревающим» рост цен (причины: рост стоимости удобрений и кормов, неблагоприятные погодные условия, низкие темпы сбора урожая).

В то же время инфляция в экономике сопровождается и ростом заработных плат, которые за январь-октябрь выросли на 10,2% в годовом выражении в целом по стране (18,2% к январю-октябрю 2019 года), что обуславливается как восстановительным ростом экономики, так и возможными признаками инфляционной спирали.

Однако, рост номинальных заработных плат в неравной степени следует за ростом инфляции в регионах страны. Так, наиболее пострадавшими (за период 2020-2021гг.) вновь становятся южные республики, в которых заработные платы за вычетом инфляции снизились по отношению к аналогичному периоду января-октября 2019 года (Чеченская Республика -1,9%, Республика Калмыкия -1,1%, Республика Дагестан -0,9%). При этом подавляющая часть регионов России сохранила или незначительно увеличила покупательную способность работающего населения (отклонение роста заработных плат от инфляции не превышает 5%).

На прошедшей неделе Банк России принял решение о повышении ключевой ставки на 1 п.п., акцентируя внимание на инфляции и росте заработных плат. Текущая инфляция в целом по России в ноябре составила 8,4% г/г.

Интересно обратить внимание на неоднородность инфляции в разрезе регионов. Так, в регионах центральной части России и Западной Сибири инфляция сложилась выше среднего уровня, а наиболее пострадавшими в этом плане стали южные республики, в которых инфляция превысила отметку в 10% (Республика Дагестан 12,2%, Республика Калмыкия 11,7%).

Во многом такая разнородная картина возникает за счет различной структуры потребления между субъектами страны: в традиционно менее обеспеченных регионах большую долю потребления занимает продовольствие, ставшее в последние месяцы основным компонентом, «подогревающим» рост цен (причины: рост стоимости удобрений и кормов, неблагоприятные погодные условия, низкие темпы сбора урожая).

В то же время инфляция в экономике сопровождается и ростом заработных плат, которые за январь-октябрь выросли на 10,2% в годовом выражении в целом по стране (18,2% к январю-октябрю 2019 года), что обуславливается как восстановительным ростом экономики, так и возможными признаками инфляционной спирали.

Однако, рост номинальных заработных плат в неравной степени следует за ростом инфляции в регионах страны. Так, наиболее пострадавшими (за период 2020-2021гг.) вновь становятся южные республики, в которых заработные платы за вычетом инфляции снизились по отношению к аналогичному периоду января-октября 2019 года (Чеченская Республика -1,9%, Республика Калмыкия -1,1%, Республика Дагестан -0,9%). При этом подавляющая часть регионов России сохранила или незначительно увеличила покупательную способность работающего населения (отклонение роста заработных плат от инфляции не превышает 5%).

{kind=link}

А как вы в текущих условиях (роста заработных плат и повышенной инфляции) оцениваете свою личную покупательную способность за последние 6 месяцев?

Anonymous Poll

23%

Значительно сократилась

54%

Сократилась

13%

Не изменилась

8%

Возросла

2%

Значительно возросла

Экспортная выручка российских металлургов в январе-октябре текущего года выросла в полтора раза

В декабре 2021 г. мир отмечает трагичную дату двухлетнего знакомства с коронавирусом SARS-Cov-2. На этом фоне уже можно попробовать подвести промежуточные итоги влияния пандемии на российскую металлургию.

В 2020 г., в год начала коронакризиса, выручка России от экспорта металлов и товаров из металлов снизилась на 9% по сравнению с выручкой в 2019 г.

Эпидемиологические ограничения 2020 г. привели к замедлению роста спроса на многие товары в мире и, соответственно, металлы, используемые в их производстве. Также ухудшились возможности поставок металлургического и другого сырья на предприятия из-за карантинов и дополнительных проверок на границах – большинство металлов в мире выплавляются на значительном удалении от мест добычи сырья.

В 2020 г. сильнее всего упала экспортная выручка в черной металлургии (-11%) и в алюминиевой промышленности (-19%). Спрос на эти металлы в мире снижался, главным образом, из-за сокращения строительства и производства автомобилей – в кризисы обычно снижается спрос на товары длительного пользования (жилье, автомобили и т.д.).

Однако 2020 г. не был первым годом начала снижения экспортных доходов металлургов: ранее в 2019 г. разразился кризис международной торговли после начала торговой войны между крупнейшими странами. США, Китай, а затем и другие страны начали вводить взаимные импортные пошлины и квоты. Это привело к ухудшению спроса на металлы на мировом рынке, т.к. импортные пошлины повышали стоимость товаров для потребителей.

В результате в 2019 г. средняя экспортная цена на товары металлургии из России снизилась на 3% (в долларах), объемы экспорта в натуральном выражении упали на 12%, а выручка – на 15%. События торговой войны 2019 г. оказали более негативное влияние на динамику выручки металлургов России, чем события 2020 г.

В текущем году цены на металлы переживают ренессанс: спрос на металлы рос в большинстве стран благодаря смягчению коронавирусных ограничений и государственному стимулированию жилого строительства. Экспортная выручка российских металлургов в январе-октябре 2021 г. выросла на 53% к январю-октябрю 2020 г. В лидерах роста были сталелитейщики (+87%) и производители алюминия (+43%). Отличные результаты показали и производители меди, экспортная выручка которых выросла на 31%. Высокие цены и спрос в текущем году позволят металлургам в значительной степени компенсировать снижение продаж в 2019-2020 гг.

Мы полагаем, что в 2022 г. цены на большинство металлов в мире останутся выше нормальных докризисных уровней из-за сохранения проблем с логистикой. Это значит, что и выручка российских металлургов останется на высоком уровне.

В декабре 2021 г. мир отмечает трагичную дату двухлетнего знакомства с коронавирусом SARS-Cov-2. На этом фоне уже можно попробовать подвести промежуточные итоги влияния пандемии на российскую металлургию.

В 2020 г., в год начала коронакризиса, выручка России от экспорта металлов и товаров из металлов снизилась на 9% по сравнению с выручкой в 2019 г.

Эпидемиологические ограничения 2020 г. привели к замедлению роста спроса на многие товары в мире и, соответственно, металлы, используемые в их производстве. Также ухудшились возможности поставок металлургического и другого сырья на предприятия из-за карантинов и дополнительных проверок на границах – большинство металлов в мире выплавляются на значительном удалении от мест добычи сырья.

В 2020 г. сильнее всего упала экспортная выручка в черной металлургии (-11%) и в алюминиевой промышленности (-19%). Спрос на эти металлы в мире снижался, главным образом, из-за сокращения строительства и производства автомобилей – в кризисы обычно снижается спрос на товары длительного пользования (жилье, автомобили и т.д.).

Однако 2020 г. не был первым годом начала снижения экспортных доходов металлургов: ранее в 2019 г. разразился кризис международной торговли после начала торговой войны между крупнейшими странами. США, Китай, а затем и другие страны начали вводить взаимные импортные пошлины и квоты. Это привело к ухудшению спроса на металлы на мировом рынке, т.к. импортные пошлины повышали стоимость товаров для потребителей.

В результате в 2019 г. средняя экспортная цена на товары металлургии из России снизилась на 3% (в долларах), объемы экспорта в натуральном выражении упали на 12%, а выручка – на 15%. События торговой войны 2019 г. оказали более негативное влияние на динамику выручки металлургов России, чем события 2020 г.

В текущем году цены на металлы переживают ренессанс: спрос на металлы рос в большинстве стран благодаря смягчению коронавирусных ограничений и государственному стимулированию жилого строительства. Экспортная выручка российских металлургов в январе-октябре 2021 г. выросла на 53% к январю-октябрю 2020 г. В лидерах роста были сталелитейщики (+87%) и производители алюминия (+43%). Отличные результаты показали и производители меди, экспортная выручка которых выросла на 31%. Высокие цены и спрос в текущем году позволят металлургам в значительной степени компенсировать снижение продаж в 2019-2020 гг.

Мы полагаем, что в 2022 г. цены на большинство металлов в мире останутся выше нормальных докризисных уровней из-за сохранения проблем с логистикой. Это значит, что и выручка российских металлургов останется на высоком уровне.

{kind=link}

Спрос на новостройки в Московском регионе вышел на плато

В ноябре 2021 г. в Московском регионе было заключено более 16 тыс. сделок на рынке новостроек, что на 11% больше, чем месяцем ранее, но на 14% меньше ноября 2020 г.

Объем предложения в декабре показал прирост в 4% относительно января 2021 г. Более подробнее с первыми итогами 2021 г. на рынке новостроек Московского региона вы сможете ознакомиться сегодня на макроколле ЦЭП в 13:00 по мск.

В ноябре 2021 г. в Московском регионе было заключено более 16 тыс. сделок на рынке новостроек, что на 11% больше, чем месяцем ранее, но на 14% меньше ноября 2020 г.

Объем предложения в декабре показал прирост в 4% относительно января 2021 г. Более подробнее с первыми итогами 2021 г. на рынке новостроек Московского региона вы сможете ознакомиться сегодня на макроколле ЦЭП в 13:00 по мск.

{kind=link}

Затоваривание на рынке свинины в Китае заставило повысить импортные пошлины

Редко в пандемийный период в заголовках газет можно было прочесть о «затоваривании» на рынке продовольствия. К таким редким исключениям можно отнести перепроизводство авокадо в Австралии из-за перебоев поставок в Китай, арахиса в Индии, молока в Японии, яблок в Восточной Европе. Но как показывает развитие пандемийного кризиса, дисбалансы торговли могут образоваться внезапно даже там, где их не ждали.

Китай с 2022 г. планирует повышение импортных пошлин на свинину, связывая это решение с перепроизводством продукции на внутреннем рынке. Само по себе повышение пошлины незначительно: для стран наибольшего благоприятствования в торговле пошлины повышены с 8% до 12%. Интересно, что поводом для роста ввозных сборов стало увеличение производства, которое аналитики уже назвали затовариванием рынка.

Напомним, что Китай – крупнейший мировой производитель (и потребитель) свинины, до 2018 г. производил 54 млн т этой продукции, но в 2018 г. столкнулся с эпизоотией Африканской чумы свиней (АЧС) и потерял значительную часть поголовья. Вследствие этого производство рухнуло на треть за 2 года (минус 18 млн т). Даже колоссальный рост импорта не позволил удержать привычные объемы потребления свинины в стране: мировые производители смогли нарастить отгрузки в Китай с 1,5 млн т лишь до 5 млн т с небольшим. Но китайские компании агрессивно наращивали инвестиции, что позволило им восстановить поголовье свиноматок уже в 2021 г.

Падение цен на китайском рынке свинины продолжается с начала 2021 г., и ситуацию действительно уже можно назвать близкой к затовариванию. Тем не менее, до перепроизводства еще очень далеко: вероятно, объемы местного производства выйдут на уровень до АЧС лишь к 2024 г. Импорт же действительно сокращается: за 11 мес. 2021 г. в КНР было ввезено 3,5 млн тонн свинины, что на 10% меньше аналогичного периода 2020 г. Отгрузки же в сентябре-ноябре были на 30-40% ниже прошлогодних. По-видимому, крупнейший покупатель свинины в мире существенно снизит импорт в ближайшие годы, что ставит под вопрос устойчивость текущего высокого уровня мировых цен на свинину.

Редко в пандемийный период в заголовках газет можно было прочесть о «затоваривании» на рынке продовольствия. К таким редким исключениям можно отнести перепроизводство авокадо в Австралии из-за перебоев поставок в Китай, арахиса в Индии, молока в Японии, яблок в Восточной Европе. Но как показывает развитие пандемийного кризиса, дисбалансы торговли могут образоваться внезапно даже там, где их не ждали.

Китай с 2022 г. планирует повышение импортных пошлин на свинину, связывая это решение с перепроизводством продукции на внутреннем рынке. Само по себе повышение пошлины незначительно: для стран наибольшего благоприятствования в торговле пошлины повышены с 8% до 12%. Интересно, что поводом для роста ввозных сборов стало увеличение производства, которое аналитики уже назвали затовариванием рынка.

Напомним, что Китай – крупнейший мировой производитель (и потребитель) свинины, до 2018 г. производил 54 млн т этой продукции, но в 2018 г. столкнулся с эпизоотией Африканской чумы свиней (АЧС) и потерял значительную часть поголовья. Вследствие этого производство рухнуло на треть за 2 года (минус 18 млн т). Даже колоссальный рост импорта не позволил удержать привычные объемы потребления свинины в стране: мировые производители смогли нарастить отгрузки в Китай с 1,5 млн т лишь до 5 млн т с небольшим. Но китайские компании агрессивно наращивали инвестиции, что позволило им восстановить поголовье свиноматок уже в 2021 г.

Падение цен на китайском рынке свинины продолжается с начала 2021 г., и ситуацию действительно уже можно назвать близкой к затовариванию. Тем не менее, до перепроизводства еще очень далеко: вероятно, объемы местного производства выйдут на уровень до АЧС лишь к 2024 г. Импорт же действительно сокращается: за 11 мес. 2021 г. в КНР было ввезено 3,5 млн тонн свинины, что на 10% меньше аналогичного периода 2020 г. Отгрузки же в сентябре-ноябре были на 30-40% ниже прошлогодних. По-видимому, крупнейший покупатель свинины в мире существенно снизит импорт в ближайшие годы, что ставит под вопрос устойчивость текущего высокого уровня мировых цен на свинину.

{kind=link}

Самые популярные поисковые запросы в США… о дефиците

В 2021 г. мы с вами наблюдали интересный тренд, когда всплеск спроса и нехватка производственно-сбытовых мощностей привели к появлению дефицита товаров и услуг в различных отраслях, например, морских судов и контейнеров, чипов и автомобилей, грузовых самолетов, водителей для доставки пива в бары и пиццы по заказам, строителей, докеров и других.

Вместе с тем, ситуация с дефицитом различается даже в рамках отдельных стран. На рисунке представлена карта поиска по дефицитным категориям товаров и услуг в США. Наиболее популярные запросы в большинстве штатов были про дефицит полупроводников (21) и продуктов питания (17). Интересно, как бы выглядела аналогичная карта России по субъектам или хотя бы по федеральным округам…

В 2021 г. мы с вами наблюдали интересный тренд, когда всплеск спроса и нехватка производственно-сбытовых мощностей привели к появлению дефицита товаров и услуг в различных отраслях, например, морских судов и контейнеров, чипов и автомобилей, грузовых самолетов, водителей для доставки пива в бары и пиццы по заказам, строителей, докеров и других.

Вместе с тем, ситуация с дефицитом различается даже в рамках отдельных стран. На рисунке представлена карта поиска по дефицитным категориям товаров и услуг в США. Наиболее популярные запросы в большинстве штатов были про дефицит полупроводников (21) и продуктов питания (17). Интересно, как бы выглядела аналогичная карта России по субъектам или хотя бы по федеральным округам…

{kind=link}

Лесные пожары – серьезная угроза для российских планов по сокращению выбросов

Поглощение СО2 лесами – один из главных козырей российской стратегии низкоуглеродного развития. Базовый сценарий предполагает рост поглощения выбросов в лесном хозяйстве с 0,4 млрд т СО2 в 2019 г. до 0,9 млрд т СО2 в 2050 г.

Рост количества лесных пожаров ставит под угрозу амбициозные планы сокращения выбросов СО2 за счет поглощающей способности лесов. Несмотря на то, что самый большой эффект должно дать именно улучшение защиты от лесных пожаров (вклад этой меры в сокращение российских выбросов к 2050 г. должен составить 0,3 млрд т СО2), с учетом ускорения изменения климата этого может быть недостаточно. По оценкам института Коперника, с середины 2000-х выбросы от российских лесных пожаров устойчиво росли и в 2021 г. вышли на исторический максимум - 0,8 млрд т СО2 (чуть меньше половины от мирового показателя). Для сравнения: все антропогенные выбросы СО2 в России в 2020 г. составили около 1,4 млрд т СО2.

Поглощение СО2 лесами – один из главных козырей российской стратегии низкоуглеродного развития. Базовый сценарий предполагает рост поглощения выбросов в лесном хозяйстве с 0,4 млрд т СО2 в 2019 г. до 0,9 млрд т СО2 в 2050 г.

Рост количества лесных пожаров ставит под угрозу амбициозные планы сокращения выбросов СО2 за счет поглощающей способности лесов. Несмотря на то, что самый большой эффект должно дать именно улучшение защиты от лесных пожаров (вклад этой меры в сокращение российских выбросов к 2050 г. должен составить 0,3 млрд т СО2), с учетом ускорения изменения климата этого может быть недостаточно. По оценкам института Коперника, с середины 2000-х выбросы от российских лесных пожаров устойчиво росли и в 2021 г. вышли на исторический максимум - 0,8 млрд т СО2 (чуть меньше половины от мирового показателя). Для сравнения: все антропогенные выбросы СО2 в России в 2020 г. составили около 1,4 млрд т СО2.

{kind=link}

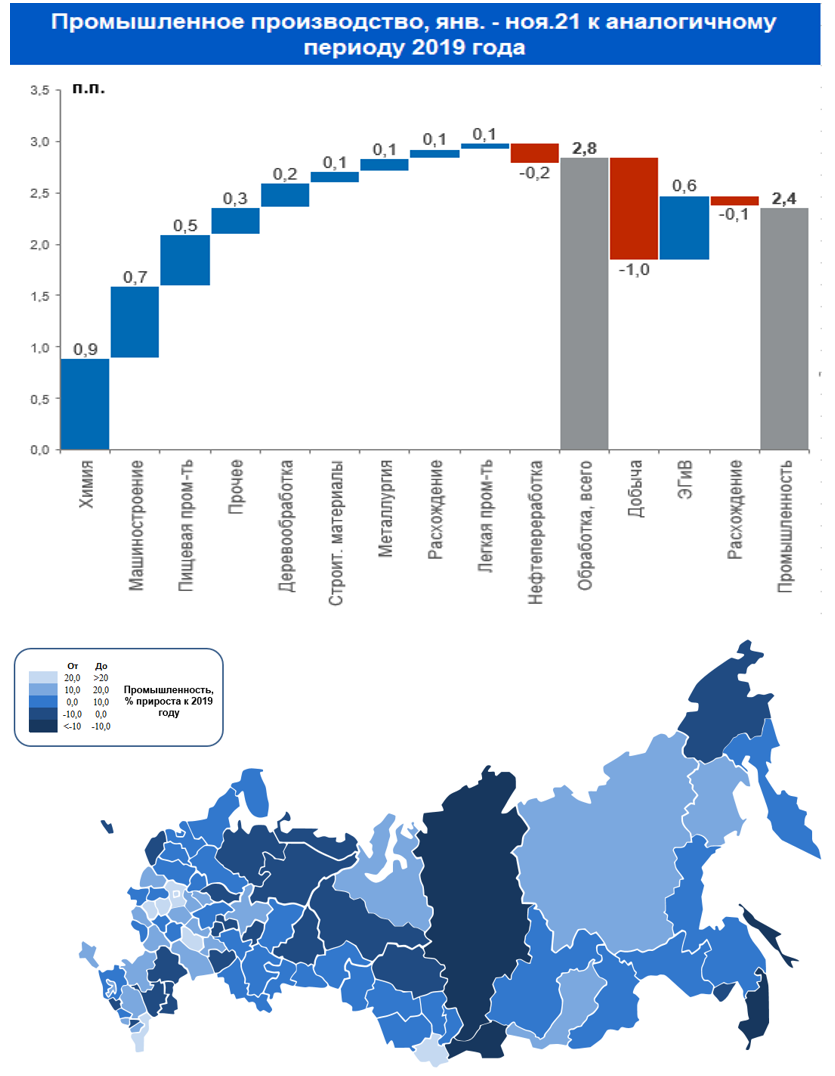

Восстановление промышленности в России по итогам ноября 2021 года

Промышленное производство в России в целом превосходит уровни 2019 года (за период январь – ноябрь +2,4%), при этом сохраняются различия как в секторах экономики, так и в регионах страны.

В добывающей отрасли наблюдается наибольшее отставание от предпандемийных уровней 2019 года (-2,5%), связанное с действующими в рамках ОПЕК+ ограничениями на добычу нефти и продолжающимися частичными карантинными ограничениями.

В обрабатывающей промышленности ситуация в целом выглядит лучше (+5,6%) и компенсирует отставание в добыче полезных ископаемых, но демонстрирует неоднородность по секторам.

Так, химическое производство (+17%) (химия, пластмассы, лекарственные препараты), пищевая промышленность (+6%) (продукты питания, напитки) обеспечивают наибольший вклад в рост обрабатывающей промышленности в период пандемии (возросшее потребление лекарственных средств и упаковочных материалов для доставки товаров).

При этом в сегменте машиностроения (автомобилестроение, тяжелые транспортные средства, компьютеры и электроника) наблюдается разнонаправленная динамика. Производство автомобилей не восстановилось к уровню 2019 года (-1%) при сохраняющемся высоком спросе со стороны населения (нехватка электронных компонентов, кратковременные приостановки части производственных мощностей в Северо-Западном и Приволжском ФО), в то время как производство тяжелых транспортных средств превышает уровни 2019 года (+13%) (кораблестроение, подвижной состав, авиакосмическая отрасль). Отстающей вслед за добывающей промышленностью остается нефтепереработка (-2%).

Аналогичная разнонаправленная динамика промышленного производства наблюдается и между регионами страны.

Среди не восстановившихся и наиболее пострадавших от пандемии - часть регионов Восточной Сибири и Дальнего Востока (-12% Красноярский край, -11% Приморский край, -14% Сахалин, -33% Республика Тыва). Примечательно, что Красноярский край и Сахалинская область демонстрировали падение, как в кризисный 2020 год, так и в период общего восстановления – 2021 год, что косвенно говорит о негативных структурных изменениях, которые внес коронакризис в промышленность регионов.

При этом подавляющее большинство регионов страны (60 из 84 наблюдаемых) сохранили или нарастили объемы промышленного производства за аналогичный период времени. Часть из них росли, как в 2020, так и в 2021 годах (30 из 84 регионов). Примечательно, что половина из них располагается в ЦФО.

Промышленное производство в России в целом превосходит уровни 2019 года (за период январь – ноябрь +2,4%), при этом сохраняются различия как в секторах экономики, так и в регионах страны.

В добывающей отрасли наблюдается наибольшее отставание от предпандемийных уровней 2019 года (-2,5%), связанное с действующими в рамках ОПЕК+ ограничениями на добычу нефти и продолжающимися частичными карантинными ограничениями.

В обрабатывающей промышленности ситуация в целом выглядит лучше (+5,6%) и компенсирует отставание в добыче полезных ископаемых, но демонстрирует неоднородность по секторам.

Так, химическое производство (+17%) (химия, пластмассы, лекарственные препараты), пищевая промышленность (+6%) (продукты питания, напитки) обеспечивают наибольший вклад в рост обрабатывающей промышленности в период пандемии (возросшее потребление лекарственных средств и упаковочных материалов для доставки товаров).

При этом в сегменте машиностроения (автомобилестроение, тяжелые транспортные средства, компьютеры и электроника) наблюдается разнонаправленная динамика. Производство автомобилей не восстановилось к уровню 2019 года (-1%) при сохраняющемся высоком спросе со стороны населения (нехватка электронных компонентов, кратковременные приостановки части производственных мощностей в Северо-Западном и Приволжском ФО), в то время как производство тяжелых транспортных средств превышает уровни 2019 года (+13%) (кораблестроение, подвижной состав, авиакосмическая отрасль). Отстающей вслед за добывающей промышленностью остается нефтепереработка (-2%).

Аналогичная разнонаправленная динамика промышленного производства наблюдается и между регионами страны.

Среди не восстановившихся и наиболее пострадавших от пандемии - часть регионов Восточной Сибири и Дальнего Востока (-12% Красноярский край, -11% Приморский край, -14% Сахалин, -33% Республика Тыва). Примечательно, что Красноярский край и Сахалинская область демонстрировали падение, как в кризисный 2020 год, так и в период общего восстановления – 2021 год, что косвенно говорит о негативных структурных изменениях, которые внес коронакризис в промышленность регионов.

При этом подавляющее большинство регионов страны (60 из 84 наблюдаемых) сохранили или нарастили объемы промышленного производства за аналогичный период времени. Часть из них росли, как в 2020, так и в 2021 годах (30 из 84 регионов). Примечательно, что половина из них располагается в ЦФО.

{kind=link}

Цифровой юань – итоги года выглядят многообещающе, но до полноценного внедрения еще далеко

Китай продолжает эксперимент по внедрению собственной цифровой валюты – цифрового юаня (e-CNY), и к концу 2021 г. в стране открыто уже более 140 млн электронных кошельков в новой валюте. По данным ЦБ Китая, число переводов в цифровой валюте составило более 150 млн, а их общий объем достиг 62 млрд юаней (около $9,7 млрд).

Помимо развития цифрового юаня внутри страны ЦБ Китая изучает возможности конверсии e-CNY в другие валюты. Так, в ближайшее время начнется тестирование возможностей обмена между цифровым юанем и гонконгским долларом.

При этом продвижение цифрового юаня в массовое использование происходит довольно медленно. Для сравнения, число пользователей платежных систем Alipay и WeChat Pay ежемесячно превышает 2 млрд человек.

Одной из причин низкого интереса населения может быть боязнь возможного контроля со стороны государства над совершаемыми транзакциями. Чтобы снизить опасения, относящиеся к защите персональных данных, ЦБ Китая собирается предусмотреть возможность совершать небольшие платежи в e-CNY почти без раскрытия данных о пользователе. Порог для таких операций пока не определен, ориентировочно он составит около $300 на одну транзакцию или $7200 на год.

Остается открытым и вопрос о влиянии цифрового юаня на банковский сектор. Оно будет зависеть от того, какую модель цифровой валюты выберет ЦБ Китая. Сейчас, видимо, речь идет о том, что e-CNY станет аналогом наличных денег, но в цифровой форме (фактически, частью денежного агрегата М0). Возможно, в будущем после достижения некоторой критической отметки числа пользователей цифрового юаня регулятор начнет выплачивать проценты на остатки по счетам. Это сделает цифровой юань более похожим на депозиты в кредитных организациях.

Такая форма цифровых денег приведет к оттоку средств из банков в цифровые юани, увеличит стоимость привлечения банками средств и негативно повлияет на их финансовые результаты. По мнению Bloomberg, цифровой юань может «перетянуть» на себя около 2,1 трлн юаней (или 2% всех банковских депозитов физлиц в Китае) к 2025 г.

Еще одно последствие применения цифрового юаня связано с вытеснением с рынка крупных платежных систем (Alipay, WeChat Pay). Правительство Китая давно пытается ограничить монополию крупных частных платежных систем. Цифровой юань сделает переводы бесплатными (сейчас частные операторы берут около 0,5% комиссии). По оценкам iResearch, к 2030 г. цифровой юань может занять около 30% рынка онлайн-переводов, в основном благодаря сегменту мелких транзакций.

Китай продолжает эксперимент по внедрению собственной цифровой валюты – цифрового юаня (e-CNY), и к концу 2021 г. в стране открыто уже более 140 млн электронных кошельков в новой валюте. По данным ЦБ Китая, число переводов в цифровой валюте составило более 150 млн, а их общий объем достиг 62 млрд юаней (около $9,7 млрд).

Помимо развития цифрового юаня внутри страны ЦБ Китая изучает возможности конверсии e-CNY в другие валюты. Так, в ближайшее время начнется тестирование возможностей обмена между цифровым юанем и гонконгским долларом.

При этом продвижение цифрового юаня в массовое использование происходит довольно медленно. Для сравнения, число пользователей платежных систем Alipay и WeChat Pay ежемесячно превышает 2 млрд человек.

Одной из причин низкого интереса населения может быть боязнь возможного контроля со стороны государства над совершаемыми транзакциями. Чтобы снизить опасения, относящиеся к защите персональных данных, ЦБ Китая собирается предусмотреть возможность совершать небольшие платежи в e-CNY почти без раскрытия данных о пользователе. Порог для таких операций пока не определен, ориентировочно он составит около $300 на одну транзакцию или $7200 на год.

Остается открытым и вопрос о влиянии цифрового юаня на банковский сектор. Оно будет зависеть от того, какую модель цифровой валюты выберет ЦБ Китая. Сейчас, видимо, речь идет о том, что e-CNY станет аналогом наличных денег, но в цифровой форме (фактически, частью денежного агрегата М0). Возможно, в будущем после достижения некоторой критической отметки числа пользователей цифрового юаня регулятор начнет выплачивать проценты на остатки по счетам. Это сделает цифровой юань более похожим на депозиты в кредитных организациях.

Такая форма цифровых денег приведет к оттоку средств из банков в цифровые юани, увеличит стоимость привлечения банками средств и негативно повлияет на их финансовые результаты. По мнению Bloomberg, цифровой юань может «перетянуть» на себя около 2,1 трлн юаней (или 2% всех банковских депозитов физлиц в Китае) к 2025 г.

Еще одно последствие применения цифрового юаня связано с вытеснением с рынка крупных платежных систем (Alipay, WeChat Pay). Правительство Китая давно пытается ограничить монополию крупных частных платежных систем. Цифровой юань сделает переводы бесплатными (сейчас частные операторы берут около 0,5% комиссии). По оценкам iResearch, к 2030 г. цифровой юань может занять около 30% рынка онлайн-переводов, в основном благодаря сегменту мелких транзакций.

{kind=link}

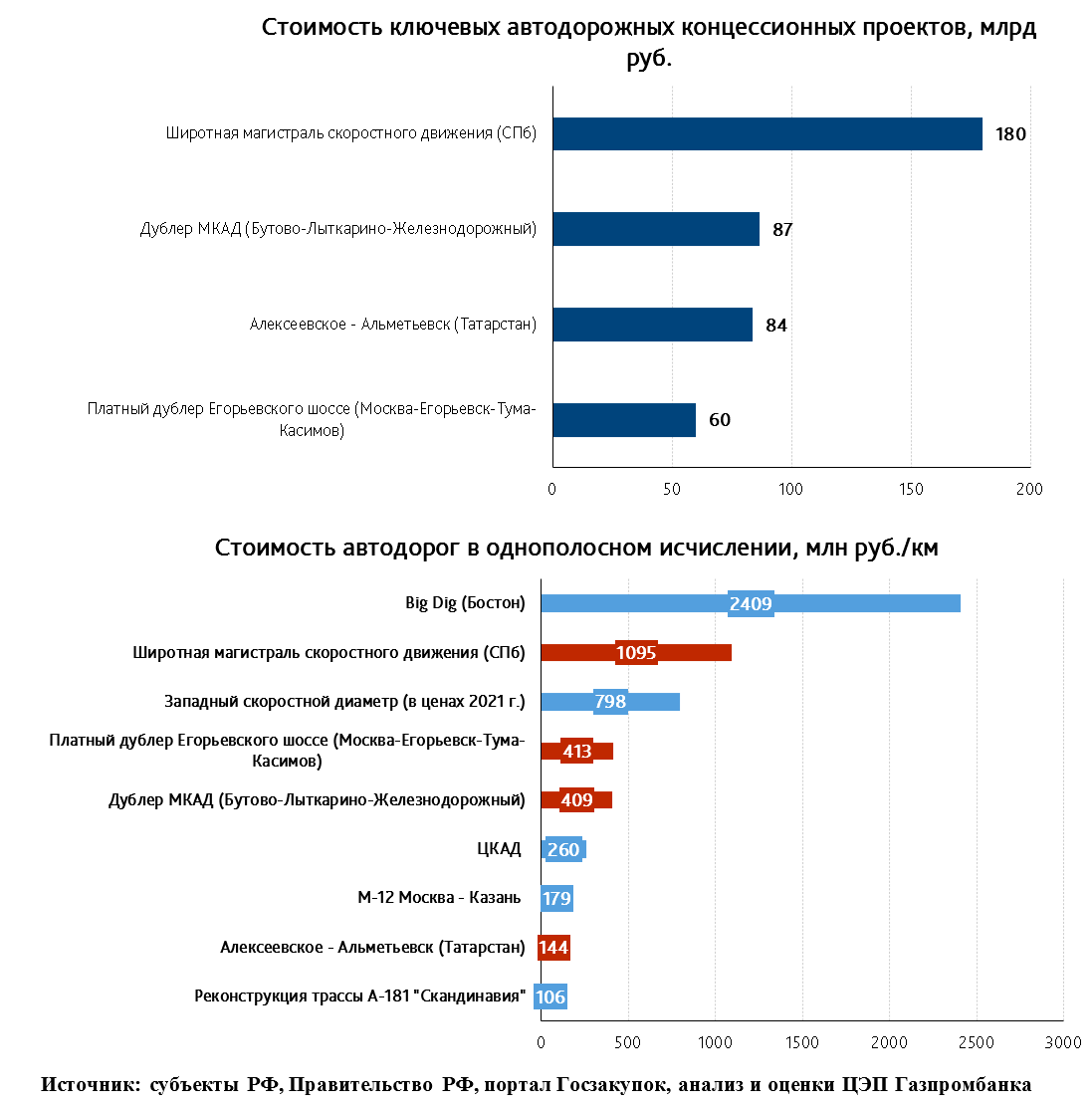

Новые автодорожные концессии и новые рекорды стоимости дорог

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

В течение декабря были заключены две новые крупные концессии на строительство автодорог с суммарным объемом инвестиций в 144 млрд руб. По одной из них новая автодорога будет построена в Подмосковье, другая предполагается к реализации в Татарстане.

В настоящее время в России в стадии реализации находятся всего несколько концессионных автодорожных проектов сопоставимого масштаба. Например, к таким проектам относятся Широтная магистраль скоростного движения (ШМСД) в Санкт-Петербурге и платный дублер МКАД на маршруте Видное – Лыткарино – Железнодорожный. По проекту ШМСД в 2021 г. уже заключены контракты на строительство первого этапа суммарной стоимостью около 39 млрд руб. А по проекту платного дублера МКАДа Правительством РФ в декабре 2021 г. выделены средства, которые пойдут в 2022-2023 г. на капгрант, из чего следует ожидать заключения первых строительных контрактов по проекту в 2022 г.

ШМСД и дублер МКАДа – это автодороги, возводимые в пределах агломераций крупных городов, что отражается на удельной стоимости этих проектов. Например, возведение ШМСД потребует сноса около 400 зданий, 1 тыс. гаражей и переустройства более 500 инженерных сетей. Поэтому ШМСД в однополосном выражении обойдется примерно в 1 млрд руб./км., что станет новым рекордом для автодорожных проектов в России. Это даже больше, чем стоимость Западного скоростного диаметра (даже если привести её к ценам 2021 г.).

Платный дублер МКАДа и дублер Егорьевского шоссе обойдутся удельно в полтора раза дороже ЦКАДа. Объясняется это прохождением непосредственно в пределах плотно застроенной части агломерации Москвы, а значит высоким уровнем затрат на выкуп участков и сооружений, перенос коммуникаций.

#инфраструктура

{kind=link}

В России внутренний туризм восстановился к докризисным уровням, в то время как в Китае набирает популярность «красный» туризм

Несмотря на снятие части карантинных ограничений россияне путешествуют заметно меньше, чем в допандемийный 2019 г. Расходы домашних хозяйств на зарубежные поездки сократились в два раза: если до кризиса они составляли 1,6-2 трлн руб., то в 2021 г. они не превышали 0,8 трлн руб. Сэкономленные на иностранных поездках средства не привели к бурному росту внутреннего туризма. Тем не менее отрасль полностью восстановилась к докризисному уровню.

В 2021 г. прирост расходов россиян на услуги санаторно-курортных учреждений составил 7,8% к уровню 2019 г. (+10 млрд руб.), рост спроса на услуги гостиниц составил 13,9% к уровню 2019 г. (+34,5 млрд руб.). Так как число поездок в Россию иностранных граждан оставалось ниже уровня 2019 г. на 73,3%, снижение спроса на гостиницы со стороны иностранцев было полностью компенсировано ростом внутреннего спроса. Для развития привлекательности внутреннего туризма в 2021 г. был запущен новый нацпроект «Туризм и индустрия гостеприимства», однако объем финансирования этого нацпроекта относительно небольшой, к 2024 г. на него планируется направить 167,9 млрд руб. (1,4% от совокупных расходов на реализацию нацпроектов).

А вот в Китае внутренний туризм только набирает обороты. На фоне 100-летия Коммунистической партии Китая (КПК) особую популярность приобретает «красный» туризм – посещение мест, связанных с историей партии. По данным Министерства культуры Китая, в 2021 г. количество поисковых запросов по «красному» туризму выросло на 176% г/г (по самому популярному направлению Пекин-Тянцзинь-Хэбэй – на 240% г/г). Примечательно, что эти маршруты стали чаще выбирать люди младше 30 лет (их доля среди «красных туристов» выросла до 30%), что связано с популяризацией жанра исторической драмы в молодежной культуре. Так, один из наиболее просматриваемых сериалов в Китае по итогам 2021 г. – драма о становлении КПК «Эпоха пробуждения», вышедшая в начале года и собравшая более 10 млн просмотров.

Несмотря на снятие части карантинных ограничений россияне путешествуют заметно меньше, чем в допандемийный 2019 г. Расходы домашних хозяйств на зарубежные поездки сократились в два раза: если до кризиса они составляли 1,6-2 трлн руб., то в 2021 г. они не превышали 0,8 трлн руб. Сэкономленные на иностранных поездках средства не привели к бурному росту внутреннего туризма. Тем не менее отрасль полностью восстановилась к докризисному уровню.

В 2021 г. прирост расходов россиян на услуги санаторно-курортных учреждений составил 7,8% к уровню 2019 г. (+10 млрд руб.), рост спроса на услуги гостиниц составил 13,9% к уровню 2019 г. (+34,5 млрд руб.). Так как число поездок в Россию иностранных граждан оставалось ниже уровня 2019 г. на 73,3%, снижение спроса на гостиницы со стороны иностранцев было полностью компенсировано ростом внутреннего спроса. Для развития привлекательности внутреннего туризма в 2021 г. был запущен новый нацпроект «Туризм и индустрия гостеприимства», однако объем финансирования этого нацпроекта относительно небольшой, к 2024 г. на него планируется направить 167,9 млрд руб. (1,4% от совокупных расходов на реализацию нацпроектов).

А вот в Китае внутренний туризм только набирает обороты. На фоне 100-летия Коммунистической партии Китая (КПК) особую популярность приобретает «красный» туризм – посещение мест, связанных с историей партии. По данным Министерства культуры Китая, в 2021 г. количество поисковых запросов по «красному» туризму выросло на 176% г/г (по самому популярному направлению Пекин-Тянцзинь-Хэбэй – на 240% г/г). Примечательно, что эти маршруты стали чаще выбирать люди младше 30 лет (их доля среди «красных туристов» выросла до 30%), что связано с популяризацией жанра исторической драмы в молодежной культуре. Так, один из наиболее просматриваемых сериалов в Китае по итогам 2021 г. – драма о становлении КПК «Эпоха пробуждения», вышедшая в начале года и собравшая более 10 млн просмотров.

А как вы планируете провести наступающие праздники?

Anonymous Poll

58%

Останусь дома

22%

Уеду к родственникам/друзьям

14%

Поеду в путешествие по России

9%

Поеду в путешествие в другую страну

3%

Другое

Дорогие друзья, уважаемые коллеги и любимые клиенты!

Дружный коллектив Центра экономического прогнозирования Газпромбанка поздравляет вас всех с Новым 2022 годом! Желаем в Новом году взрывного экономического роста, оптимальной погоды, доступного жилья и удобной инфраструктуры, гуманных тарифов и бесперебойного энергоснабжения, стальной стабильности, крепкого валютного курса и поменьше вредных выбросов.

А мы сразу по возвращении с новогодних каникул продолжим делиться с вами самыми актуальными новостями экономики и аналитикой первой свежести!

Дружный коллектив Центра экономического прогнозирования Газпромбанка поздравляет вас всех с Новым 2022 годом! Желаем в Новом году взрывного экономического роста, оптимальной погоды, доступного жилья и удобной инфраструктуры, гуманных тарифов и бесперебойного энергоснабжения, стальной стабильности, крепкого валютного курса и поменьше вредных выбросов.

А мы сразу по возвращении с новогодних каникул продолжим делиться с вами самыми актуальными новостями экономики и аналитикой первой свежести!

Прошедшая неделя была связана с новостями о Республике Казахстан, поэтому мы решили напомнить о том, что из себя представляет ее экономика. Для нее характерен высокий вклад отрасли добычи полезных ископаемых в ВВП страны, в расчете на душу человека ВВП Казахстана входит в топ-3 среди стран СНГ, незначительно уступая лидерам, а Национальный Банк Казахстана проводит политику инфляционного таргетирования.

Также рассмотрим последние данные экономической статистики России и попытаемся по оперативным индикаторам составить полную картину об экономической активности в стране. Подробнее поговорим об этих темах на еженедельном макрообзоре ЦЭП сегодня в 13-00 по МСК.

Также рассмотрим последние данные экономической статистики России и попытаемся по оперативным индикаторам составить полную картину об экономической активности в стране. Подробнее поговорим об этих темах на еженедельном макрообзоре ЦЭП сегодня в 13-00 по МСК.

{kind=link}