В 2021 году Китай начал снижать импорт некоторых видов продовольствия, но не кукурузы

За 3 квартала 2021 года обозначилась тенденция на посткризисное снижение импорта некоторых сельскохозяйственных товаров Китаем. Очень сильно сократился импорт рыбы и рыбопродуктов (-33%), начали снижаться закупки свинины (-4,5% за 9 мес. 2021 года по отношению к аналогичному периоду 2020 года), даже импорт бобов сои несколько ниже прошлогоднего.

А вот импорт кукурузы продолжает удивлять: увеличение за 9 мес. 2021 года составило почти 4 раза, уже ввезено 25 млн тонн. Это абсолютный исторический рекорд по импорту, что поразительно еще и потому, что до пандемии страна не входила даже в число ТОП 5 крупнейших импортеров кукурузы.

В чем причина? Годовое производство кукурузы в КНР составляло в среднем за последние 3 года около 260 млн т, из которых на кормовые цели шло немногим более 200 млн т. Восстановление свиноводства в стране после чумы свиней 2018 года увеличивает потребности в зерновой культуре, с этим, по-видимому, и связан стремительный рост импорта.

Запасы кукурузы в стране составляют около 72% годового потребления и 2/3 от мировых, причем с 2015-2016 годов, когда резервы были порядка 90% годового спроса, Китай взял курс на их снижение. Теперь видимо, запасы вновь придется наращивать. Из-за энергокризиса рынки биотоплива, сырьем для которого является в том числе кукуруза, бьют рекорды и по ценам, и по объему спроса. При этом все более тревожны перспективы будущего урожая в 2022 году. Из-за дорожающих удобрений в США, основном экспортёре кукурузы, ожидается снижение сева культуры на 3-4%. В Бразилии, экспортере №2, хотя и растут площади, но из-за увеличения себестоимости стоит всерьез пересмотреть прогнозы по урожайности всех культур.

За 3 квартала 2021 года обозначилась тенденция на посткризисное снижение импорта некоторых сельскохозяйственных товаров Китаем. Очень сильно сократился импорт рыбы и рыбопродуктов (-33%), начали снижаться закупки свинины (-4,5% за 9 мес. 2021 года по отношению к аналогичному периоду 2020 года), даже импорт бобов сои несколько ниже прошлогоднего.

А вот импорт кукурузы продолжает удивлять: увеличение за 9 мес. 2021 года составило почти 4 раза, уже ввезено 25 млн тонн. Это абсолютный исторический рекорд по импорту, что поразительно еще и потому, что до пандемии страна не входила даже в число ТОП 5 крупнейших импортеров кукурузы.

В чем причина? Годовое производство кукурузы в КНР составляло в среднем за последние 3 года около 260 млн т, из которых на кормовые цели шло немногим более 200 млн т. Восстановление свиноводства в стране после чумы свиней 2018 года увеличивает потребности в зерновой культуре, с этим, по-видимому, и связан стремительный рост импорта.

Запасы кукурузы в стране составляют около 72% годового потребления и 2/3 от мировых, причем с 2015-2016 годов, когда резервы были порядка 90% годового спроса, Китай взял курс на их снижение. Теперь видимо, запасы вновь придется наращивать. Из-за энергокризиса рынки биотоплива, сырьем для которого является в том числе кукуруза, бьют рекорды и по ценам, и по объему спроса. При этом все более тревожны перспективы будущего урожая в 2022 году. Из-за дорожающих удобрений в США, основном экспортёре кукурузы, ожидается снижение сева культуры на 3-4%. В Бразилии, экспортере №2, хотя и растут площади, но из-за увеличения себестоимости стоит всерьез пересмотреть прогнозы по урожайности всех культур.

{kind=link}

Минстрой подготовил очередную версию стратегии развития строительной отрасли и ЖКХ

Неделю назад Минстрой опубликовал очередную версию стратегии развития строительной отрасли и ЖКХ до 2030 г. (с прогнозом до 2035 г.).

Нельзя не отметить, что данный документ готовится уже второй год. Изначально его готовил Нострой (Национальное объединение строителей), а общие затраты на его подготовку составили колоссальные 55 млн руб., из которых 46 млн руб. - деньги Нострой (застройщиков). Первый вариант документа содержал более 300 стр., а последняя версия была сокращена до 80 стр.

-Основная цель стратегии заключена в увеличении ежегодного ввода недвижимости до 120 млн кв. м к 2030 г. и строительстве более 1 млрд нового жилья.

-Планируется выдача 2,3 млн кредитов ежегодно (30% от их общего объема должно приходиться на новостройки). Однако стратегия не учитывает элементарные риски, такие как рост ставок по ипотеке, который при уже «перегретых» ценах может привести к сокращению спроса на новостройки. В конечном итоге снижается и динамика запуска новых проектов.

-Планируется создание органа, который будет возмещать ущерб от нарушений условий эксплуатации. При этом средства, по всей видимости, будут собираться с граждан, которые ко всему прочему лишатся права выбирать УК.

Также документ содержит следующие планы:

-освоение более 200 тыс. га свободных земель;

-ежегодный ввод до 5 млн кв. м арендного жилья, тем самым обеспечивается доступность социального наемного жилья;

-увеличение обеспеченности населения жильем до 33,8 кв. м на человека;

-оптимизация сроков и затрат инвестиционно-строительных циклов;

-формирование системы достойного премирования строителей.

Данная стратегия еще не принята официально и будет обсуждаться до конца текущего года.

В целом стратегия содержит весьма оптимистичные прогнозы развития отрасли, не вдаваясь в подробности того, каким именно способом можно добиться таких результатов, либо излишне теоретизирует потенциальные меры.

Неделю назад Минстрой опубликовал очередную версию стратегии развития строительной отрасли и ЖКХ до 2030 г. (с прогнозом до 2035 г.).

Нельзя не отметить, что данный документ готовится уже второй год. Изначально его готовил Нострой (Национальное объединение строителей), а общие затраты на его подготовку составили колоссальные 55 млн руб., из которых 46 млн руб. - деньги Нострой (застройщиков). Первый вариант документа содержал более 300 стр., а последняя версия была сокращена до 80 стр.

-Основная цель стратегии заключена в увеличении ежегодного ввода недвижимости до 120 млн кв. м к 2030 г. и строительстве более 1 млрд нового жилья.

-Планируется выдача 2,3 млн кредитов ежегодно (30% от их общего объема должно приходиться на новостройки). Однако стратегия не учитывает элементарные риски, такие как рост ставок по ипотеке, который при уже «перегретых» ценах может привести к сокращению спроса на новостройки. В конечном итоге снижается и динамика запуска новых проектов.

-Планируется создание органа, который будет возмещать ущерб от нарушений условий эксплуатации. При этом средства, по всей видимости, будут собираться с граждан, которые ко всему прочему лишатся права выбирать УК.

Также документ содержит следующие планы:

-освоение более 200 тыс. га свободных земель;

-ежегодный ввод до 5 млн кв. м арендного жилья, тем самым обеспечивается доступность социального наемного жилья;

-увеличение обеспеченности населения жильем до 33,8 кв. м на человека;

-оптимизация сроков и затрат инвестиционно-строительных циклов;

-формирование системы достойного премирования строителей.

Данная стратегия еще не принята официально и будет обсуждаться до конца текущего года.

В целом стратегия содержит весьма оптимистичные прогнозы развития отрасли, не вдаваясь в подробности того, каким именно способом можно добиться таких результатов, либо излишне теоретизирует потенциальные меры.

На прошлой неделе Росстатом была опубликована статистика об основных макроэкономических индикаторах в третьем квартале 2021 г.

Помимо динамики промышленного производства и состояния отдельных отраслей, о которых мы писали на прошлой неделе, интерес представляет и динамика показателей, отражающих благосостояние населения. Так, несмотря на рост инфляции, темп роста реальных располагаемых доходов в третьем квартале составил +8,1% после +7,4% кварталом ранее. Что интересно, прирост реальных располагаемых доходов впервые за долгое время превысил прирост реальных доходов, что является нетипичной ситуацией для российской экономики.

Почему так произошло, а также о других интересных тенденциях, наблюдающихся в российской экономике, поговорим на макроколе сегодня в 13-00 по мск.

Помимо динамики промышленного производства и состояния отдельных отраслей, о которых мы писали на прошлой неделе, интерес представляет и динамика показателей, отражающих благосостояние населения. Так, несмотря на рост инфляции, темп роста реальных располагаемых доходов в третьем квартале составил +8,1% после +7,4% кварталом ранее. Что интересно, прирост реальных располагаемых доходов впервые за долгое время превысил прирост реальных доходов, что является нетипичной ситуацией для российской экономики.

Почему так произошло, а также о других интересных тенденциях, наблюдающихся в российской экономике, поговорим на макроколе сегодня в 13-00 по мск.

{kind=link}

Каков масштаб транзита минеральных удобрений и угля через Прибалтику?

На Северо-Западе России продолжается развитие специализированных портовых мощностей по экспорту минудобрений. Так, в середине октября было получено разрешение на строительство нового терминала Тулома, комплекс Ультрамар в Усть-Луге в 2021 г. начал прием грузов.

Одной из заявленных целей данных проектов является переориентация перевалки удобрений с зарубежных портов, в первую очередь, расположенных в странах Прибалтики. Проектные мощности портов Тулома и Ультрамар составят 4 и 12 млн т удобрений в год соответственно.

Однако каков объем транзита российских удобрений через страны Прибалтики? Согласно портовой статистике стран Балтии, в 2020 г. перевалка удобрений составила 8,6 млн т. Согласно данным статистического ведомства Эстонии, за 1 пол. 2021 г. транзит химических товаров вырос еще на 18% по сравнению с 2020 г. Значительная часть этого объема переваливается через терминалы, принадлежащие российским компаниям, в связи с чем масштаб переориентации грузов может быть ограниченным.

В свете реализации проектов угольных портов в Тамани и Мурманской обл., актуальным вопросом был угольный масштаб транзита угля через Прибалтику. Подавляющая часть мощностей по перевалке угля приходится на порты Латвии. Исторический пик транзита угля через порты Латвии пришелся на 2012 г. (23 млн т), в 2018 г. транзит угля составил значимые 21 млн т. В 2019-20 гг. транзит угля начал резко снижаться, на фоне снижения спроса на уголь в странах Европы, и достиг уровня 3,5 млн т. Согласно данным по 3 кв. 2021 г. – значительного восстановления спроса на услуги по перевалке угля в 2021 г. не ожидается. Таким образом, в отличие от минудобрений, переориентация грузов из зарубежных портов на настоящий момент уже практически завершена, и данный источник грузовой базы не может в значительной степени рассматриваться в новых портовых проектах.

#инфраструктура

На Северо-Западе России продолжается развитие специализированных портовых мощностей по экспорту минудобрений. Так, в середине октября было получено разрешение на строительство нового терминала Тулома, комплекс Ультрамар в Усть-Луге в 2021 г. начал прием грузов.

Одной из заявленных целей данных проектов является переориентация перевалки удобрений с зарубежных портов, в первую очередь, расположенных в странах Прибалтики. Проектные мощности портов Тулома и Ультрамар составят 4 и 12 млн т удобрений в год соответственно.

Однако каков объем транзита российских удобрений через страны Прибалтики? Согласно портовой статистике стран Балтии, в 2020 г. перевалка удобрений составила 8,6 млн т. Согласно данным статистического ведомства Эстонии, за 1 пол. 2021 г. транзит химических товаров вырос еще на 18% по сравнению с 2020 г. Значительная часть этого объема переваливается через терминалы, принадлежащие российским компаниям, в связи с чем масштаб переориентации грузов может быть ограниченным.

В свете реализации проектов угольных портов в Тамани и Мурманской обл., актуальным вопросом был угольный масштаб транзита угля через Прибалтику. Подавляющая часть мощностей по перевалке угля приходится на порты Латвии. Исторический пик транзита угля через порты Латвии пришелся на 2012 г. (23 млн т), в 2018 г. транзит угля составил значимые 21 млн т. В 2019-20 гг. транзит угля начал резко снижаться, на фоне снижения спроса на уголь в странах Европы, и достиг уровня 3,5 млн т. Согласно данным по 3 кв. 2021 г. – значительного восстановления спроса на услуги по перевалке угля в 2021 г. не ожидается. Таким образом, в отличие от минудобрений, переориентация грузов из зарубежных портов на настоящий момент уже практически завершена, и данный источник грузовой базы не может в значительной степени рассматриваться в новых портовых проектах.

#инфраструктура

{kind=link}

Спрос на сталь в мире вне Китая в апреле-сентябре вырос на 26% г/г

Прошло полтора года с начала мирового коронакризиса и уже можно подвести предварительные оценки его влияния на сталелитейную промышленность.

Основным потребителем стали является строительство, машиностроение и производство труб. Обычно потребление стальной продукции изменяется очень медленно, но под влиянием коронакризиса спрос на сталь начал значительно колебаться.

В прошлом году потребление стали в мире без учета Китая снижалось в большинстве стран на фоне карантинов. Крупнейшие потребители (ЕС, США, Япония и Индия) сократили спрос в апреле-сентябре 2021 г. на 21-30% г/г. В целом в мире без учета Китая потребление во 2-3 кв. 2020 г. снизилось на 18% г/г. Столько резкое снижение спроса могло бы привести к обвалу цен на мировом рынке стали и массовому банкротству металлургов и производителей сырья. Однако уже в мае 2020 г. выяснилось, что карантины сильнее ухудшили сбор металлома, а также логистику железной руды и углей для металлургии, что поддержало цены на сталь.

В этом году на фоне смягчения карантинов и государственной поддержки спрос на стальную продукцию начал резко увеличиваться. В мире (без учета Китая) потребление стали во 2-3 кв. выросло на четверть (+26% г/г). Рекорд роста спроса наблюдался в Индии, где потребление в апреле-сентябре выросло на 44% г/г, второе место за США с ростом на 36%, а в ЕС + UK потребление выросло на 32% г/г. При этом проблемы в мире с логистикой металлургического сырья сохранились, хотя и в меньших, чем в прошлом году масштабах. В результате цены на сталь в мире в этом году выросли более чем в два раза по сравнению с уровнем докризисного 2019 г. (хотя и в 2019 г. был небольшой кризис из-за начала торговой войны США и Китая).

Новые карантинные меры могут привести и к очередным колебаниям спроса и цен на стальную продукцию, т.к. мировой коронакризис еще продолжается.

Прошло полтора года с начала мирового коронакризиса и уже можно подвести предварительные оценки его влияния на сталелитейную промышленность.

Основным потребителем стали является строительство, машиностроение и производство труб. Обычно потребление стальной продукции изменяется очень медленно, но под влиянием коронакризиса спрос на сталь начал значительно колебаться.

В прошлом году потребление стали в мире без учета Китая снижалось в большинстве стран на фоне карантинов. Крупнейшие потребители (ЕС, США, Япония и Индия) сократили спрос в апреле-сентябре 2021 г. на 21-30% г/г. В целом в мире без учета Китая потребление во 2-3 кв. 2020 г. снизилось на 18% г/г. Столько резкое снижение спроса могло бы привести к обвалу цен на мировом рынке стали и массовому банкротству металлургов и производителей сырья. Однако уже в мае 2020 г. выяснилось, что карантины сильнее ухудшили сбор металлома, а также логистику железной руды и углей для металлургии, что поддержало цены на сталь.

В этом году на фоне смягчения карантинов и государственной поддержки спрос на стальную продукцию начал резко увеличиваться. В мире (без учета Китая) потребление стали во 2-3 кв. выросло на четверть (+26% г/г). Рекорд роста спроса наблюдался в Индии, где потребление в апреле-сентябре выросло на 44% г/г, второе место за США с ростом на 36%, а в ЕС + UK потребление выросло на 32% г/г. При этом проблемы в мире с логистикой металлургического сырья сохранились, хотя и в меньших, чем в прошлом году масштабах. В результате цены на сталь в мире в этом году выросли более чем в два раза по сравнению с уровнем докризисного 2019 г. (хотя и в 2019 г. был небольшой кризис из-за начала торговой войны США и Китая).

Новые карантинные меры могут привести и к очередным колебаниям спроса и цен на стальную продукцию, т.к. мировой коронакризис еще продолжается.

{kind=link}

Все больше центральных банков в мире объявляют об окончании программ выкупа активов или начале повышения процентных ставок. Но этот процесс в разных странах идет очень неравномерно.

На этой неделе 4 ноября состоится заседание Банка Англии. Он может стать первым из крупнейших мировых ЦБ развитых стран, который повысит ставку уже в текущем году. Рост инфляции в Великобритании приостановился, но она превышает таргет ЦБ в 2%. По итогам сентября 2021 г. ИПЦ вырос уже на 3,1% г/г , в августе показатель достигал 3,2%.

Рыночные ожидания по поводу повышения или сохранения ставки ЦБ Великобритании в четверг разделились практически поровну. При этом рынки закладывают сохранение высокой инфляции достаточно длительное время: спред между 10-летними госбумагами Великобритании с защитой от инфляции и без нее превысил в конце октября 4%. Растут и рыночные ожидания по самой ключевой ставке: к августу 2022 г. рынки ожидают, что ставка вырастет более чем на 1 п.п. от текущего уровня.

Процесс нормализации монетарной политики далеко не везде происходит одновременно или хотя бы однонаправленно. Тот же ЕЦБ на прошлой неделе не принял никаких радикальных решений по ставкам или программам выкупа, а лишь отметил, что выкуп активов будет происходить в IV кв. 2021 г. несколько медленнее. При этом ставки ЕЦБ, наиболее вероятно, будут сохраняться низкими на всем протяжении 2022 г. Это связано с тем, что ЕЦБ сохраняет свою позицию относительно «временного» характера ускорения инфляции, которое вызвано ростом цен на энергоносители и нарушениями цепочек поставок.

Среди ЦБ развивающихся стран тоже не наблюдается единства в данном вопросе. С одной стороны, Банк России и ряд других ЦБ развивающихся рынков недавно повышали свои ключевые ставки для сдерживания растущей инфляции и, по-видимому, продолжат это делать. С другой стороны, ЦБ Турции действует довольно непредсказуемо, снижая ключевую ставку в условиях двузначной инфляции. А Народный банк Китая, например, и вовсе сохраняет свою политику неизменной, невзирая на то, что в самом Китае усиливается энергокризис, который ограничивает производственную активность и толкает вверх цены производителей, которые рано или поздно приведут к росту потребительской инфляции.

Подобные расхождения в денежно-кредитной политике разных стран будут усиливать в следующем году волатильность на валютном рынке. Средства иностранных инвесторов, которые сейчас активно поступают на рынки России и других развивающихся стран, повышающих ставки, начнут так же быстро уходить с этих рынков после начала повышения ставок ЦБ развитых стран. Это может приводить к ослаблению валют развивающихся стран, особенно ближе ко второй половине 2022 г.

На этой неделе 4 ноября состоится заседание Банка Англии. Он может стать первым из крупнейших мировых ЦБ развитых стран, который повысит ставку уже в текущем году. Рост инфляции в Великобритании приостановился, но она превышает таргет ЦБ в 2%. По итогам сентября 2021 г. ИПЦ вырос уже на 3,1% г/г , в августе показатель достигал 3,2%.

Рыночные ожидания по поводу повышения или сохранения ставки ЦБ Великобритании в четверг разделились практически поровну. При этом рынки закладывают сохранение высокой инфляции достаточно длительное время: спред между 10-летними госбумагами Великобритании с защитой от инфляции и без нее превысил в конце октября 4%. Растут и рыночные ожидания по самой ключевой ставке: к августу 2022 г. рынки ожидают, что ставка вырастет более чем на 1 п.п. от текущего уровня.

Процесс нормализации монетарной политики далеко не везде происходит одновременно или хотя бы однонаправленно. Тот же ЕЦБ на прошлой неделе не принял никаких радикальных решений по ставкам или программам выкупа, а лишь отметил, что выкуп активов будет происходить в IV кв. 2021 г. несколько медленнее. При этом ставки ЕЦБ, наиболее вероятно, будут сохраняться низкими на всем протяжении 2022 г. Это связано с тем, что ЕЦБ сохраняет свою позицию относительно «временного» характера ускорения инфляции, которое вызвано ростом цен на энергоносители и нарушениями цепочек поставок.

Среди ЦБ развивающихся стран тоже не наблюдается единства в данном вопросе. С одной стороны, Банк России и ряд других ЦБ развивающихся рынков недавно повышали свои ключевые ставки для сдерживания растущей инфляции и, по-видимому, продолжат это делать. С другой стороны, ЦБ Турции действует довольно непредсказуемо, снижая ключевую ставку в условиях двузначной инфляции. А Народный банк Китая, например, и вовсе сохраняет свою политику неизменной, невзирая на то, что в самом Китае усиливается энергокризис, который ограничивает производственную активность и толкает вверх цены производителей, которые рано или поздно приведут к росту потребительской инфляции.

Подобные расхождения в денежно-кредитной политике разных стран будут усиливать в следующем году волатильность на валютном рынке. Средства иностранных инвесторов, которые сейчас активно поступают на рынки России и других развивающихся стран, повышающих ставки, начнут так же быстро уходить с этих рынков после начала повышения ставок ЦБ развитых стран. Это может приводить к ослаблению валют развивающихся стран, особенно ближе ко второй половине 2022 г.

{kind=link}

Пассажиропоток в аэропортах России за 9 мес. 2021 г. превысил 155 млн чел. Это лишь на 9% отстает от показателя за 9 мес. 2019 г. Рост на внутренних направлениях составил 21%.

Объем пассажиропотока в аэропортах России за 9 мес. 2021 г. пока остается немного ниже показателя за 9 мес. 2019 г. Международные направления отстают на 67%, но отставание сокращается. На внутренних направлениях за 3 кв. пассажиропоток больше на 30%, чем в том же квартале 2019 г. Суммарно же за 3 кв. 2021 г. объем пассажиропотока всех аэропортов России даже немного превысил пассажиропоток рекордного 3 кв. 2019 г.

Впечатляет динамика пассажиропотока аэропортов Юга России. Здесь уже давно перевыполнены показатели 2019 г. Один только аэропорт Сочи в этом году обслужит пассажиров как Новосибирск и Екатеринбург вместе взятые. Стремительно растет пассажиропоток и в других менее крупных аэропортах. Например, в Геленджике, пассажиропоток за 9 мес. 2021 г. уже приблизился к 1 млн чел., что сопоставимо с трафиком Волгограда, Нижнего Новгорода, Мурманска. По итогам года аэропорт войдет в рейтинг аэропортов России с пассажиропотоком более 1 млн чел. в год, а таких всего около 30.

Проект по обновлению терминала находится на завершающей стадии – объект готов на 70-80%. Вероятно, что новый терминал будет запущен в конце 2021 – начале 2022 г. Выбран и интересный дизайн, особенно для крыши – птица, меняющая направление полета. Объем инвестиций в проект составляет около 5,4 млрд руб.

Объем пассажиропотока в аэропортах России за 9 мес. 2021 г. пока остается немного ниже показателя за 9 мес. 2019 г. Международные направления отстают на 67%, но отставание сокращается. На внутренних направлениях за 3 кв. пассажиропоток больше на 30%, чем в том же квартале 2019 г. Суммарно же за 3 кв. 2021 г. объем пассажиропотока всех аэропортов России даже немного превысил пассажиропоток рекордного 3 кв. 2019 г.

Впечатляет динамика пассажиропотока аэропортов Юга России. Здесь уже давно перевыполнены показатели 2019 г. Один только аэропорт Сочи в этом году обслужит пассажиров как Новосибирск и Екатеринбург вместе взятые. Стремительно растет пассажиропоток и в других менее крупных аэропортах. Например, в Геленджике, пассажиропоток за 9 мес. 2021 г. уже приблизился к 1 млн чел., что сопоставимо с трафиком Волгограда, Нижнего Новгорода, Мурманска. По итогам года аэропорт войдет в рейтинг аэропортов России с пассажиропотоком более 1 млн чел. в год, а таких всего около 30.

Проект по обновлению терминала находится на завершающей стадии – объект готов на 70-80%. Вероятно, что новый терминал будет запущен в конце 2021 – начале 2022 г. Выбран и интересный дизайн, особенно для крыши – птица, меняющая направление полета. Объем инвестиций в проект составляет около 5,4 млрд руб.

{kind=link}

В 2021 г. «гибкий» СПГ снова уходит в тень, и скорее всего надолго

«Гибкий» или безадресный СПГ может быть отправлен по любому направлению в зависимости от ценовой конъюнктуры (спотовых цен) и стоимости фрахта. Настоящим расцветом «гибкого» СПГ можно считать 2018-2019 гг., когда доля гибких контрактов доходила до 84%. Азия в среднем закупает больше СПГ по спотовым ценам, чем Европа (как в абсолютных значениях, так и в относительных: доля «гибкого» СПГ в европейском импорте СПГ – 36%, в азиатском – 40%), поэтому именно динамика спотовых цен в Азии определяет направление и объемы поставок «гибкого» СПГ.

В начале 2020 г. объемы поставок «гибкого» СПГ росли. Главными поставщиками были США, Австралия и Малайзия, а крупнейшими покупателями – азиатские страны: КНР, Япония и Южная Корея. На фоне более высоких азиатских цен поток «гибкого» СПГ в Европу снижался (в отличие от ситуации в 2018 г.), а к середине года его поставки стали невыгодными уже по всем направлениям. С восстановлением спроса в Азии к концу года выгода поставок СПГ в этот регион увеличилась, и впоследствии, даже на фоне ралли европейских цен на газ в 2021 г., «гибкий» СПГ так и не вернулся в Европу.

На фоне экстремальной волатильности цен стабильные поставки становятся более актуальными. В январе-августе 2021 г. доля контрактов на поставку СПГ с гибкими пунктами назначения сократилась до 18%, что стало минимумом за последние 7 лет. Вопреки ожиданиям IEA, долгосрочные СПГ-контракты в 2021 г. возвращают свои позиции. Так, в январе-августе их доля от общего числа новых контрактов на поставку СПГ выросла до 86% (в 2020 г. она составляла 71%). Сохранение высокого уровня цен на газ в Европе и Азии будет способствовать дальнейшему увеличению доли долгосрочных контрактов, а объемы поставок «гибкого» СПГ продолжат сокращаться.

«Гибкий» или безадресный СПГ может быть отправлен по любому направлению в зависимости от ценовой конъюнктуры (спотовых цен) и стоимости фрахта. Настоящим расцветом «гибкого» СПГ можно считать 2018-2019 гг., когда доля гибких контрактов доходила до 84%. Азия в среднем закупает больше СПГ по спотовым ценам, чем Европа (как в абсолютных значениях, так и в относительных: доля «гибкого» СПГ в европейском импорте СПГ – 36%, в азиатском – 40%), поэтому именно динамика спотовых цен в Азии определяет направление и объемы поставок «гибкого» СПГ.

В начале 2020 г. объемы поставок «гибкого» СПГ росли. Главными поставщиками были США, Австралия и Малайзия, а крупнейшими покупателями – азиатские страны: КНР, Япония и Южная Корея. На фоне более высоких азиатских цен поток «гибкого» СПГ в Европу снижался (в отличие от ситуации в 2018 г.), а к середине года его поставки стали невыгодными уже по всем направлениям. С восстановлением спроса в Азии к концу года выгода поставок СПГ в этот регион увеличилась, и впоследствии, даже на фоне ралли европейских цен на газ в 2021 г., «гибкий» СПГ так и не вернулся в Европу.

На фоне экстремальной волатильности цен стабильные поставки становятся более актуальными. В январе-августе 2021 г. доля контрактов на поставку СПГ с гибкими пунктами назначения сократилась до 18%, что стало минимумом за последние 7 лет. Вопреки ожиданиям IEA, долгосрочные СПГ-контракты в 2021 г. возвращают свои позиции. Так, в январе-августе их доля от общего числа новых контрактов на поставку СПГ выросла до 86% (в 2020 г. она составляла 71%). Сохранение высокого уровня цен на газ в Европе и Азии будет способствовать дальнейшему увеличению доли долгосрочных контрактов, а объемы поставок «гибкого» СПГ продолжат сокращаться.

{kind=link}

Основной фактор, влияющий на объем экспорта зерна,— это урожай. В текущем году в России может быть собрано 120–122 млн тонн зерна в чистом весе, что примерно на 10 млн тонн меньше, чем в прошлом году. И на эти 10 млн тонн как раз должен сократиться экспорт в сезоне 2021 года.

Потребление зерна в России находится на стабильном уровне — порядка 80 млн тонн в год, из которых около четверти идет на производство продуктов питания для населения, а основная часть — на выпуск кормов для сельскохозяйственных животных. И никакое регулирование рынка и ограничения экспорта не смогут привести к заметному увеличению внутреннего потребления: общее количество людей — относительно постоянная величина, больше есть они тоже не станут, а вот животноводство существенно замедлило рост в последний год.

Подробнее о ситуации на рынке зерна читайте в колонке:

https://www.kommersant.ru/doc/5061294?from=doc_vrez

Потребление зерна в России находится на стабильном уровне — порядка 80 млн тонн в год, из которых около четверти идет на производство продуктов питания для населения, а основная часть — на выпуск кормов для сельскохозяйственных животных. И никакое регулирование рынка и ограничения экспорта не смогут привести к заметному увеличению внутреннего потребления: общее количество людей — относительно постоянная величина, больше есть они тоже не станут, а вот животноводство существенно замедлило рост в последний год.

Подробнее о ситуации на рынке зерна читайте в колонке:

https://www.kommersant.ru/doc/5061294?from=doc_vrez

В 2021 г. тема автодорожного строительства является особенно актуальной в связи с началом строительства новой автодороги М-12 Москва-Казань, а также реализацией национального проекта «Безопасные и качественные дороги». Общие расходы бюджета на автодороги по итогам 2021 г. ожидаются на рекордном уровне свыше 2 трлн руб.

В течение 2021 г. новые автодорожные проекты становились темой для обсуждения на самом высоком уровне. Так, в течение весны и лета 2021 г., уже после запуска строительства М-12 Москва-Казань, было объявлено о проектах продолжения М-12 по маршруту Казань Екатеринбург и Екатеринбург – Тюмень.

Подробнее об этих проектах, а также о расходах на автодороги в 2022-2024 гг. слушайте в макрообзоре ЦЭП сегодня в 13-00 по мск.

В течение 2021 г. новые автодорожные проекты становились темой для обсуждения на самом высоком уровне. Так, в течение весны и лета 2021 г., уже после запуска строительства М-12 Москва-Казань, было объявлено о проектах продолжения М-12 по маршруту Казань Екатеринбург и Екатеринбург – Тюмень.

Подробнее об этих проектах, а также о расходах на автодороги в 2022-2024 гг. слушайте в макрообзоре ЦЭП сегодня в 13-00 по мск.

{kind=link}

В Минсельхозе обсуждают открытие российского рынка для импортного мяса

Пока в планах, о которых пишет КоммерсантЪ – снятие пошлины на ввоз до 200 тыс. т говядины на 2022 год и до 100 тыс. т свинины на январь-июль 2022 года. Сегодня импортная свинина облагается пошлиной в 25%, а говядина 15% в рамках квоты.

В 2020 году было везено говядины около 350 тыс. т, из них в рамках квоты более 80%, а вот импорт свинины драматически сократился до 80 тыс. т (как раз из-за введения пошлины в 25%, до этого была нулевая пошлина для квотных поставок).

Предполагается, что новая мера облегчит положение мясопереработчиков, для которых цены на свинину за год выросли на 18%, а на говядину на 9,5%. Тем не менее, не стоит забывать, что на рынке присутствует еще и говядина из Белоруссии (около трети импорта), которое не попадает под действие пошлин.

В целом отмена ограничений на ввоз – одна из наиболее популярных мер регулирования внутренней инфляции в странах мира в период пандемии. В разгар первой волны заболевания даже европейские страны, рынки которых традиционно наиболее закрыты от импортного продовольствия, отменяли действие ограничений. В России подобные меры планировались в отношении ввоза сахара, но к увеличению закупок на внешнем рынке это не привело (с мая по август было ввезено всего 62 тыс. т).

Пока в планах, о которых пишет КоммерсантЪ – снятие пошлины на ввоз до 200 тыс. т говядины на 2022 год и до 100 тыс. т свинины на январь-июль 2022 года. Сегодня импортная свинина облагается пошлиной в 25%, а говядина 15% в рамках квоты.

В 2020 году было везено говядины около 350 тыс. т, из них в рамках квоты более 80%, а вот импорт свинины драматически сократился до 80 тыс. т (как раз из-за введения пошлины в 25%, до этого была нулевая пошлина для квотных поставок).

Предполагается, что новая мера облегчит положение мясопереработчиков, для которых цены на свинину за год выросли на 18%, а на говядину на 9,5%. Тем не менее, не стоит забывать, что на рынке присутствует еще и говядина из Белоруссии (около трети импорта), которое не попадает под действие пошлин.

В целом отмена ограничений на ввоз – одна из наиболее популярных мер регулирования внутренней инфляции в странах мира в период пандемии. В разгар первой волны заболевания даже европейские страны, рынки которых традиционно наиболее закрыты от импортного продовольствия, отменяли действие ограничений. В России подобные меры планировались в отношении ввоза сахара, но к увеличению закупок на внешнем рынке это не привело (с мая по август было ввезено всего 62 тыс. т).

Как российская черная металлургия проходит через коронакризис

С началом коронакризисных явлений во 2 кв. 2020 г. российские сталелитейщики (как и почти все в мире) начали сокращать выпуск в ожидании падения спроса на сталь. Некоторые предприятия перенесли плановые ремонты на 2 кв. 2020 г., чтобы потери выручки от снижения выпуска были минимальны. В результате средняя загрузка мощностей кислородных конвертеров в России упала с 93% во 2 кв. 2019 г. до 87% во 2 кв. 2020 г., а электродуговых печей – с 66% до 62%.

Однако уже в мае 2020 г. стало ясно, что сокращение загрузки мощностей было преждевременным: в мире выплавка стали упала сильнее спроса из-за значительных проблем с металлургическим сырьем. В результате российские металлурги начали наращивать выплавку стали, достигнув пика загрузки мощностей во 2 кв. 2021 г.: 99% для кислородных конвертеров и 70% для электропечей. Вероятно, что загрузка электропечей могла бы быть выше, если бы не дефицит на рынке лома в России и в целом в мире.

Во 2-3 кв. 2020 г. резко упал сбор металлолома в мире. В России заготовка лома и его поставка на внутренний рынок снизилась на 14% г/г в апреле-сентябре 2020 г. В текущем году заготовка лома в России в апреле-сентябре выросла на 19% г/г и на 3% превысила сборы в аналогичном периоде 2019 г. Экспорт лома снижается из-за ввода экспортных пошлин. Поставки лома являются ключевым компонентом обеспечения черных металлургов. Стальной лом потребляется как основное сырье в электродуговых печах и как дополнительное сырье в конверторной выплавке стали. Поставки лома наиболее критичны для стран с высокой долей электроплавки стали –США (69%), Турция (68%), Индия (56%). Доля электроплавки стали в мире без учета Китая составляет 47%, а в Китае – лишь 10%.

Сохранение высоких цен на сталь в мире в 2021 г. не создало стимулов для российских сталелитейщиков строить новые мощности. Большинство участников российского и мирового рынка стали оценивают текущие высокие цены как временные на фоне дисбалансов спроса и предложения и проблем с логистикой из-за карантинов. Также с августа 2021 г. в России введены временные экспортные пошлины на металлы и готовится повышение налогов для российской металлургии на постоянной основе.

С началом коронакризисных явлений во 2 кв. 2020 г. российские сталелитейщики (как и почти все в мире) начали сокращать выпуск в ожидании падения спроса на сталь. Некоторые предприятия перенесли плановые ремонты на 2 кв. 2020 г., чтобы потери выручки от снижения выпуска были минимальны. В результате средняя загрузка мощностей кислородных конвертеров в России упала с 93% во 2 кв. 2019 г. до 87% во 2 кв. 2020 г., а электродуговых печей – с 66% до 62%.

Однако уже в мае 2020 г. стало ясно, что сокращение загрузки мощностей было преждевременным: в мире выплавка стали упала сильнее спроса из-за значительных проблем с металлургическим сырьем. В результате российские металлурги начали наращивать выплавку стали, достигнув пика загрузки мощностей во 2 кв. 2021 г.: 99% для кислородных конвертеров и 70% для электропечей. Вероятно, что загрузка электропечей могла бы быть выше, если бы не дефицит на рынке лома в России и в целом в мире.

Во 2-3 кв. 2020 г. резко упал сбор металлолома в мире. В России заготовка лома и его поставка на внутренний рынок снизилась на 14% г/г в апреле-сентябре 2020 г. В текущем году заготовка лома в России в апреле-сентябре выросла на 19% г/г и на 3% превысила сборы в аналогичном периоде 2019 г. Экспорт лома снижается из-за ввода экспортных пошлин. Поставки лома являются ключевым компонентом обеспечения черных металлургов. Стальной лом потребляется как основное сырье в электродуговых печах и как дополнительное сырье в конверторной выплавке стали. Поставки лома наиболее критичны для стран с высокой долей электроплавки стали –США (69%), Турция (68%), Индия (56%). Доля электроплавки стали в мире без учета Китая составляет 47%, а в Китае – лишь 10%.

Сохранение высоких цен на сталь в мире в 2021 г. не создало стимулов для российских сталелитейщиков строить новые мощности. Большинство участников российского и мирового рынка стали оценивают текущие высокие цены как временные на фоне дисбалансов спроса и предложения и проблем с логистикой из-за карантинов. Также с августа 2021 г. в России введены временные экспортные пошлины на металлы и готовится повышение налогов для российской металлургии на постоянной основе.

{kind=link}

В карантинный год потребление рыбы в России упало до минимума 2015, но уже в 2021 должно стать рекордным

В 2020 году потребление рыбы в России снизилось до уровня 2015 года, когда были введены ограничения на поставки импортной продукции из Европы. Это произошло из-за роста экспорта, который бьет рекорды по всем основным группам продовольственных товаров, и по причине снижения ввоза рыбы из западных стран.

Общий объем добычи рыбы в 2020 году в России составил около 5 млн тонн, что почти эквивалентно 2019 году. Экспорт за год прирос на 7% и достиг рекордной отметки в 1863 тыс. тонн. При этом сокращение импорта составило такую же величину в -7% по итогам года.

Видимое потребление – разница между уловом и импортом за вычетом экспорта – достигло 3,6 млн т, минимума 2015 года. Тогда драматическое снижение импорта на треть было вызвано запретом ввоза продовольствия из стран Европы.

Текущий год, однако, тоже станет необычным. По оценке ЦЭП, вылов увеличится на 300 тыс. тонн, а экспорт напротив, сократится, так как наш основной покупатель – КНР – уже с декабря 2020 года серьезно ограничил ввоз российской рыбы. Вероятно, потребление внутри страны увеличится, но часть избытка сохранится в запасах продукции на складах, провоцируя редкое по нынешним временам снижение оптовых цен.

В 2020 году потребление рыбы в России снизилось до уровня 2015 года, когда были введены ограничения на поставки импортной продукции из Европы. Это произошло из-за роста экспорта, который бьет рекорды по всем основным группам продовольственных товаров, и по причине снижения ввоза рыбы из западных стран.

Общий объем добычи рыбы в 2020 году в России составил около 5 млн тонн, что почти эквивалентно 2019 году. Экспорт за год прирос на 7% и достиг рекордной отметки в 1863 тыс. тонн. При этом сокращение импорта составило такую же величину в -7% по итогам года.

Видимое потребление – разница между уловом и импортом за вычетом экспорта – достигло 3,6 млн т, минимума 2015 года. Тогда драматическое снижение импорта на треть было вызвано запретом ввоза продовольствия из стран Европы.

Текущий год, однако, тоже станет необычным. По оценке ЦЭП, вылов увеличится на 300 тыс. тонн, а экспорт напротив, сократится, так как наш основной покупатель – КНР – уже с декабря 2020 года серьезно ограничил ввоз российской рыбы. Вероятно, потребление внутри страны увеличится, но часть избытка сохранится в запасах продукции на складах, провоцируя редкое по нынешним временам снижение оптовых цен.

{kind=link}

Грузооборот в портах России в 2021 г. вырастет на 2,3%. На рынке морских перевозок наметилась коррекция ставок фрахта вниз, но пока только в крупнотоннажном сегменте.

За 9 мес. 2021 г. грузооборот портов России вырос на 1,8% к 2019 г. Снижение перевалки наливных грузов замедлилось до 1,3%. Рост перевалки нефтепродуктов более чем на 3% пока не компенсировал просадку отгрузок сырой нефти. Увеличение перевалки сухих грузов ускорилось до 5,0%. Мы ожидаем, что в 2021 г. грузооборот портов РФ вырастет на 2,3% благодаря росту перевалки угля (+12%), грузов в контейнерах (+7%), металлов и других товаров, а также преодолению спада отгрузок в сегменте нефтеналивных грузов.

Вместе с тем, все активнее разворачиваются события на рынке фрахта судов. С середины октября индекс Baltic Dry Index (отражает стоимость морской перевозки сухих грузов по основным маршрутам) обвалился в 2 раза: с 5600 до 2800 пунктов на фоне коррекции вниз цен на уголь и железорудное сырье. Например, спотовые ставки на перевозку угля из портов Северо-Запада РФ снизились с 18 до 12 долл./т. для судов Panamax (70 тыс. т), на Дальневосточном направлении фрахт также подешевел на 5-6 долл./т и, возможно, это еще не предел. Но все не так однозначно. Стоимость перевозок небольшими судами, обсуживающими преимущественно внутрирегиональную торговлю, остается стабильной, что говорит о сохранении интереса участников рынка к торговле менее крупными партиями.

Перевозка грузов в контейнерах также начала медленно дешеветь. От максимумов сентября снижение индекса Drewry составило 11%, причем наибольшая коррекция произошла на самом загруженном направлении Китай – США.

За 9 мес. 2021 г. грузооборот портов России вырос на 1,8% к 2019 г. Снижение перевалки наливных грузов замедлилось до 1,3%. Рост перевалки нефтепродуктов более чем на 3% пока не компенсировал просадку отгрузок сырой нефти. Увеличение перевалки сухих грузов ускорилось до 5,0%. Мы ожидаем, что в 2021 г. грузооборот портов РФ вырастет на 2,3% благодаря росту перевалки угля (+12%), грузов в контейнерах (+7%), металлов и других товаров, а также преодолению спада отгрузок в сегменте нефтеналивных грузов.

Вместе с тем, все активнее разворачиваются события на рынке фрахта судов. С середины октября индекс Baltic Dry Index (отражает стоимость морской перевозки сухих грузов по основным маршрутам) обвалился в 2 раза: с 5600 до 2800 пунктов на фоне коррекции вниз цен на уголь и железорудное сырье. Например, спотовые ставки на перевозку угля из портов Северо-Запада РФ снизились с 18 до 12 долл./т. для судов Panamax (70 тыс. т), на Дальневосточном направлении фрахт также подешевел на 5-6 долл./т и, возможно, это еще не предел. Но все не так однозначно. Стоимость перевозок небольшими судами, обсуживающими преимущественно внутрирегиональную торговлю, остается стабильной, что говорит о сохранении интереса участников рынка к торговле менее крупными партиями.

Перевозка грузов в контейнерах также начала медленно дешеветь. От максимумов сентября снижение индекса Drewry составило 11%, причем наибольшая коррекция произошла на самом загруженном направлении Китай – США.

{kind=link}

В октябре Китай столкнулся с угрозой дефицита топлива

В октябре 2021 г. импорт сырой нефти в Китай существенно снизился: он составил 37,8 млн т (-11% г/г), что стало минимумом с сентября 2018 г. С начала года импорт нефти в Китай достиг 425 млн т, что на 7,1% меньше относительно аналогичного периода 2020 г. Экспорт нефтепродуктов из Китая в октябре снизился на 31,5% г/г до 3,9 млн т.

На фоне высоких цен на нефть в октябре государственные НПЗ в Китае ограничивали закупки нефти и снижали производство нефтепродуктов, что создало угрозу дефицита топлива. В конце октября Китай объявил об увеличении потребления бензина и дизеля из резервов. Импорт нефтепродуктов при этом оставался сравнительно низким.

Дополнительным фактором возникновения дефицита стало снижение производства нефтепродуктов частными компаниями в 2021 г. Ежегодно между ними распределяются квоты на импорт нефти (они составляют около четверти от всего импорта нефти в Китай). На 2021 г. объем квот был установлен ниже, чем в прошлом году. К концу 2021 г. закупки нефти из-за рубежа частными НПЗ составят 171,7 млн т, что на 4,3% меньше, чем в 2020 г.

Так или иначе, до конца года импорт нефти в Китай скорее всего вернется на уровень в 40-45 млн т. Во избежание топливного кризиса китайские госкомпании уже объявили о планах увеличения производства нефтепродуктов. Так, Sinopec намерена увеличить производство дизеля в ноябре-декабре на 50% относительно среднего уровня в январе-августе 2021 г.

В октябре 2021 г. импорт сырой нефти в Китай существенно снизился: он составил 37,8 млн т (-11% г/г), что стало минимумом с сентября 2018 г. С начала года импорт нефти в Китай достиг 425 млн т, что на 7,1% меньше относительно аналогичного периода 2020 г. Экспорт нефтепродуктов из Китая в октябре снизился на 31,5% г/г до 3,9 млн т.

На фоне высоких цен на нефть в октябре государственные НПЗ в Китае ограничивали закупки нефти и снижали производство нефтепродуктов, что создало угрозу дефицита топлива. В конце октября Китай объявил об увеличении потребления бензина и дизеля из резервов. Импорт нефтепродуктов при этом оставался сравнительно низким.

Дополнительным фактором возникновения дефицита стало снижение производства нефтепродуктов частными компаниями в 2021 г. Ежегодно между ними распределяются квоты на импорт нефти (они составляют около четверти от всего импорта нефти в Китай). На 2021 г. объем квот был установлен ниже, чем в прошлом году. К концу 2021 г. закупки нефти из-за рубежа частными НПЗ составят 171,7 млн т, что на 4,3% меньше, чем в 2020 г.

Так или иначе, до конца года импорт нефти в Китай скорее всего вернется на уровень в 40-45 млн т. Во избежание топливного кризиса китайские госкомпании уже объявили о планах увеличения производства нефтепродуктов. Так, Sinopec намерена увеличить производство дизеля в ноябре-декабре на 50% относительно среднего уровня в январе-августе 2021 г.

{kind=link}

В мире продолжается работа над цифровыми валютами. Нацбанк Китая начал тестировать пилотный проект цифрового юаня в 2019 г., и за это время объем транзакций с использованием нового инструмента составил 62 млрд юаней. При этом число зарегистрированных счетов в цифровом юане уже достигло отметки 140 млн, а также насчитывается около 10 млн корпоративных счетов.

Возможно открытие четырех типов счетов в цифровых юанях, они различаются по уровню анонимности. Наименее привилегированные счета требуют лишь номер телефона от клиента, поэтому предлагают максимальную анонимность. Но по таким счетам устанавливаются ограничения на транзакции (5000 юаней в день и 50 000 юаней в год). Наиболее привилегированные счета могут открываться только в банках и требуют документов, подтверждающих личность, но по ним не устанавливаются ограничения на переводы.

Другие страны могут последовать примеру Китая при разработке архитектуры собственных цифровых валют ЦБ и перенимать некоторые из опробованных им механизмов. К слову, Банк России сообщил о готовности запустить пилотный проект цифрового рубля уже в начале 2022 г. Пока ничего неизвестно о планах использования каких-либо ограничений на транзакции в цифровых рублях. Но примечательно, что некоторые зарубежные регуляторы обсуждают такую возможность – например, в ЕЦБ рассматривают возможность установить ограничения на предельную величину остатка на счете в цифровой валюте, о чем мы ранее писали.

Возможно открытие четырех типов счетов в цифровых юанях, они различаются по уровню анонимности. Наименее привилегированные счета требуют лишь номер телефона от клиента, поэтому предлагают максимальную анонимность. Но по таким счетам устанавливаются ограничения на транзакции (5000 юаней в день и 50 000 юаней в год). Наиболее привилегированные счета могут открываться только в банках и требуют документов, подтверждающих личность, но по ним не устанавливаются ограничения на переводы.

Другие страны могут последовать примеру Китая при разработке архитектуры собственных цифровых валют ЦБ и перенимать некоторые из опробованных им механизмов. К слову, Банк России сообщил о готовности запустить пилотный проект цифрового рубля уже в начале 2022 г. Пока ничего неизвестно о планах использования каких-либо ограничений на транзакции в цифровых рублях. Но примечательно, что некоторые зарубежные регуляторы обсуждают такую возможность – например, в ЕЦБ рассматривают возможность установить ограничения на предельную величину остатка на счете в цифровой валюте, о чем мы ранее писали.

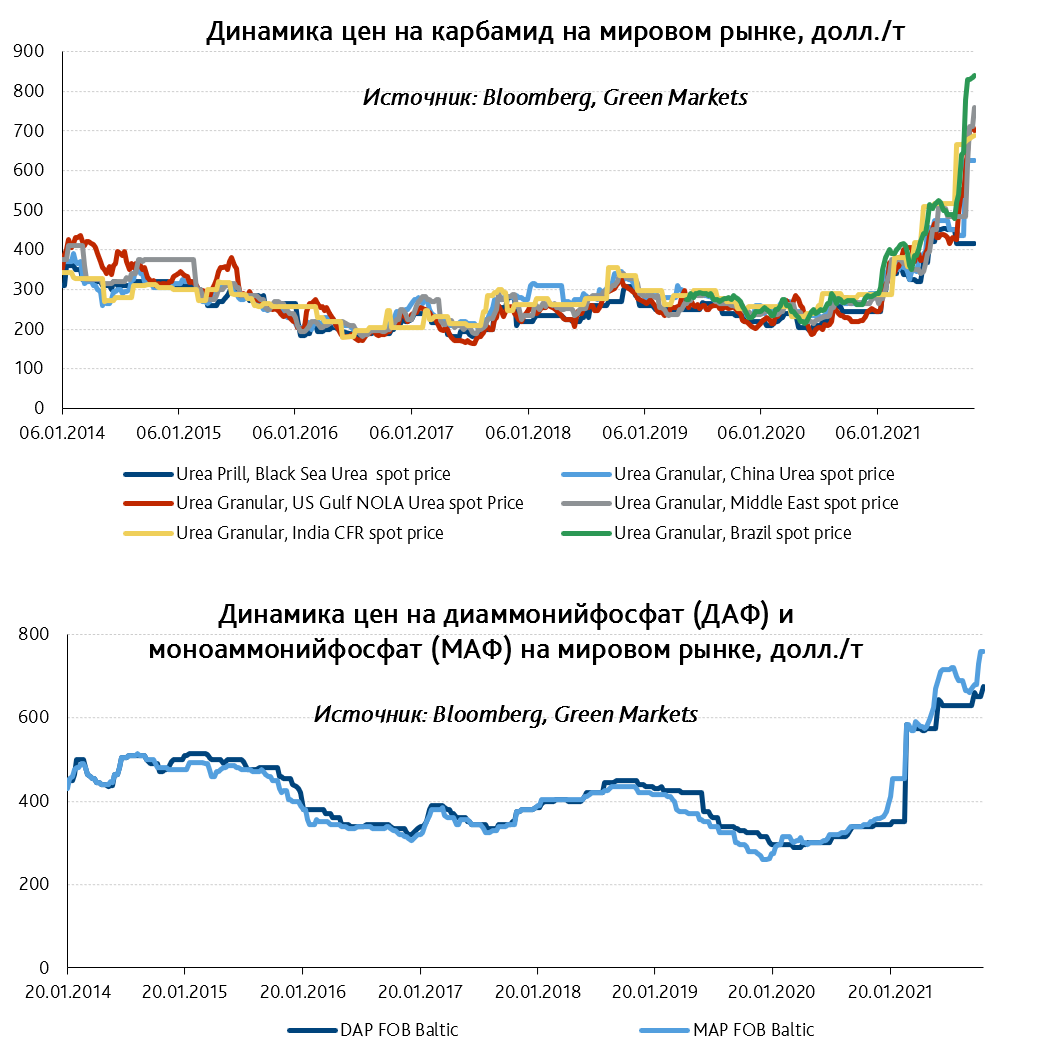

Квоты на экспорт удобрений из России

Рекордный рост цен на азотные и комплексные удобрения на мировом рынке заставил российское правительство ввести квоты на экспорт удобрений. Квоты будут введены на период с 1 декабря 2021 г. по 31 мая 2022 г. Для азотных удобрений квота на полгода составит 5,9 млн т, для комплексных – 5,35 млн т.

За аналогичный период 2019-2020 гг., 2020-2021 гг. азотных удобрений из России было экспортировано 6,6-6,8 млн т; комплексных - 5,3-5,9 млн т. То есть квота поможет сохранить для внутреннего рынка 700-800 тыс. т азотных удобрений и 550 тыс. т комплексных удобрений.

За полгода можно произвести на тех мощностях, что есть в РФ, около 12,5 млн т азотных и 7,5-8 млн т комплексных удобрений. С учетом квоты ёмкость внутреннего рынка может составить 6,6 млн т для азотных и 2,15-2,2 млн т для комплексных удобрений. Этот объём потребления не ниже, чем в аналогичные периоды последних двух лет и способен удовлетворить потребности российских аграриев. Вместе с тем такая мера не наносит большого ущерба российским производителям удобрений, чья маржа достигает максимально высоких значений в 2021 г.

Рекордный рост цен на азотные и комплексные удобрения на мировом рынке заставил российское правительство ввести квоты на экспорт удобрений. Квоты будут введены на период с 1 декабря 2021 г. по 31 мая 2022 г. Для азотных удобрений квота на полгода составит 5,9 млн т, для комплексных – 5,35 млн т.

За аналогичный период 2019-2020 гг., 2020-2021 гг. азотных удобрений из России было экспортировано 6,6-6,8 млн т; комплексных - 5,3-5,9 млн т. То есть квота поможет сохранить для внутреннего рынка 700-800 тыс. т азотных удобрений и 550 тыс. т комплексных удобрений.

За полгода можно произвести на тех мощностях, что есть в РФ, около 12,5 млн т азотных и 7,5-8 млн т комплексных удобрений. С учетом квоты ёмкость внутреннего рынка может составить 6,6 млн т для азотных и 2,15-2,2 млн т для комплексных удобрений. Этот объём потребления не ниже, чем в аналогичные периоды последних двух лет и способен удовлетворить потребности российских аграриев. Вместе с тем такая мера не наносит большого ущерба российским производителям удобрений, чья маржа достигает максимально высоких значений в 2021 г.

{kind=link}

Режим нерабочих дней и ограничений на работу некоторых предприятий не повлиял на потребление электроэнергии в России

Для борьбы с распространением коронавирусной инфекции Правительство РФ объявило нерабочие дни с 30 октября по 7 ноября 2021 г. Дополнительно под ограничениями находились предприятия общепита, торговые центры и сектор услуг.

Согласно оперативной статистике, потребление электроэнергии с 1 по 11 ноября продолжало расти высокими темпами. Рост относительно прошлого года составил 6%, при этом в октябре увеличение потребления составило 6,5% г/г. Спрос рос поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

Бурное восстановление экономики России в 2021 г. после кризисного 2020 г. станет причиной самого быстрого роста спроса на электроэнергию в России в 21 веке - 5% г/г. Текущий год опередит по темпам роста 2010 г., когда также на волне восстановления экономики рост потребления был зафиксирован на уровне 4,9% г/г.

Для борьбы с распространением коронавирусной инфекции Правительство РФ объявило нерабочие дни с 30 октября по 7 ноября 2021 г. Дополнительно под ограничениями находились предприятия общепита, торговые центры и сектор услуг.

Согласно оперативной статистике, потребление электроэнергии с 1 по 11 ноября продолжало расти высокими темпами. Рост относительно прошлого года составил 6%, при этом в октябре увеличение потребления составило 6,5% г/г. Спрос рос поскольку производства непрерывного цикла и системообразующие предприятия продолжали функционировать в обычном режиме. Стоит отметить, что упомянутые ограничения значительно отличаются от тех, которые были в начале пандемии в марте 2020 г., когда суточное потребление электроэнергии снижалось на 3-5% г/г.

Бурное восстановление экономики России в 2021 г. после кризисного 2020 г. станет причиной самого быстрого роста спроса на электроэнергию в России в 21 веке - 5% г/г. Текущий год опередит по темпам роста 2010 г., когда также на волне восстановления экономики рост потребления был зафиксирован на уровне 4,9% г/г.

{kind=link}

Инфляция в крупнейших экономиках мира продолжает оставаться на высоких уровнях. При этом мировые центральные банки готовятся к сворачиванию своих программ количественного смягчения или уже начинают их сокращение.

Несмотря на это, ключевые ставки основных ЦБ пока остаются неизменными, хотя ожидания рынков по срокам их повышения смещаются на все более ранние сроки. Последние решения основных ЦБ и ожидания по их будущей политике обсудим сегодня на макрообзоре в 13-00 по мск.

Несмотря на это, ключевые ставки основных ЦБ пока остаются неизменными, хотя ожидания рынков по срокам их повышения смещаются на все более ранние сроки. Последние решения основных ЦБ и ожидания по их будущей политике обсудим сегодня на макрообзоре в 13-00 по мск.

{kind=link}

Обвал в черной металлургии Китая продолжается

Среднесуточная выплавка стали в Китае в октябре упала 6% до 2,309 млн т в день по сравнению с выпуском в сентябре. В сентябре выплавка стали также снизилась – на 8% от среднесуточного производства в августе 2021 г. и на 21% по сравнению с сентябрем 2020 г.

В итоге по сравнению с результатами выплавки в прошлом году в октябре мы можем говорить о снижении производства стали в Китае более чем на 25% г/г.

Основная причина снижения выплавки – это энергетический кризис, из-за которого некоторые предприятия в сентябре и октябре простаивали до трети месяца, а также сокращение госстимулирования потребителей стальной продукции (строителей, трубников и машиностроителей) и, в отдельных случаях, прямые ограничения объемов производства стали со стороны контролирующих органов в рамках борьбы за снижение загрязнений.

Китай является крупнейшим импортером железной руды (60% от мирового импорта) и одним из крупнейших импортеров углей для металлургии. Столь резкое сокращение выплавки в Китае может стать шоком для поставщиков металлургического сырья в Китай. Цены на железную руду осенью уже показали антирекорд скорости снижения цен, когда упали с 220 долл./т в июле до 90 долл./т в октябре.

#металлургия

Среднесуточная выплавка стали в Китае в октябре упала 6% до 2,309 млн т в день по сравнению с выпуском в сентябре. В сентябре выплавка стали также снизилась – на 8% от среднесуточного производства в августе 2021 г. и на 21% по сравнению с сентябрем 2020 г.

В итоге по сравнению с результатами выплавки в прошлом году в октябре мы можем говорить о снижении производства стали в Китае более чем на 25% г/г.

Основная причина снижения выплавки – это энергетический кризис, из-за которого некоторые предприятия в сентябре и октябре простаивали до трети месяца, а также сокращение госстимулирования потребителей стальной продукции (строителей, трубников и машиностроителей) и, в отдельных случаях, прямые ограничения объемов производства стали со стороны контролирующих органов в рамках борьбы за снижение загрязнений.

Китай является крупнейшим импортером железной руды (60% от мирового импорта) и одним из крупнейших импортеров углей для металлургии. Столь резкое сокращение выплавки в Китае может стать шоком для поставщиков металлургического сырья в Китай. Цены на железную руду осенью уже показали антирекорд скорости снижения цен, когда упали с 220 долл./т в июле до 90 долл./т в октябре.

#металлургия

Китай станет крупнейшим поставщиком автокомпонентов в Россию в 2021 г. и обойдет прежних лидеров – Германию, Ю.Корею и Японию

За 9 мес. 2021 г. импорт автокомпонентов в Россию составил около 8 млрд долл. Это на 50% выше, чем за аналогичный период прошлого года и на 22% больше по сравнению с 2019 г. Рост обусловлен активным восстановлением производства новых автомобилей в 1 пол. 2021 г., ростом спроса на сервисное обслуживание текущего парка и необходимостью пополнить склады комплектующими.

Примечательно, что по итогам 2021 г. импорт из Китая впервые превысит поставки из традиционных лидеров – Германии, Ю.Кореи, Японии. В физическом выражении Китай уже давно обогнал эти станы за счет отгрузок более массовых видов продукции. С одной стороны, цены на китайскую продукцию повысились на фоне перебоев поставок из других стран. Вместе с тем, китайские производители смогли более оперативно нарастить производство и доставить запчасти российским заказчикам, что позволило заместить часть поставок из стран-конкурентов. Кроме того, увеличиваются отгрузки комплектующих и на локализованный автозавод в России.

Таким образом, Китай стал крупнейшим поставщиком автокомпонентов в Россию с долей около 17% всего импорта. Напомним, что и доля продаж готовых легковых автомобилей на российском рынке выросла за прошедший год в 2 раза и уже достигла 6,5%.

За 9 мес. 2021 г. импорт автокомпонентов в Россию составил около 8 млрд долл. Это на 50% выше, чем за аналогичный период прошлого года и на 22% больше по сравнению с 2019 г. Рост обусловлен активным восстановлением производства новых автомобилей в 1 пол. 2021 г., ростом спроса на сервисное обслуживание текущего парка и необходимостью пополнить склады комплектующими.

Примечательно, что по итогам 2021 г. импорт из Китая впервые превысит поставки из традиционных лидеров – Германии, Ю.Кореи, Японии. В физическом выражении Китай уже давно обогнал эти станы за счет отгрузок более массовых видов продукции. С одной стороны, цены на китайскую продукцию повысились на фоне перебоев поставок из других стран. Вместе с тем, китайские производители смогли более оперативно нарастить производство и доставить запчасти российским заказчикам, что позволило заместить часть поставок из стран-конкурентов. Кроме того, увеличиваются отгрузки комплектующих и на локализованный автозавод в России.

Таким образом, Китай стал крупнейшим поставщиком автокомпонентов в Россию с долей около 17% всего импорта. Напомним, что и доля продаж готовых легковых автомобилей на российском рынке выросла за прошедший год в 2 раза и уже достигла 6,5%.

{kind=link}