Декарбонизация в Китае обернулась кризисом?

По состоянию на конец сентября, почти две трети китайских провинций испытывают проблемы с энергоснабжением как в промышленном секторе, так и на уровне домохозяйств. Одной из причин перебоев подачи электроэнергии стала агрессивная декарбонизация.

Еще 15 лет назад Китай начал проводить политику «двойного контроля»: за энергоэффективностью (индикатор – количество потребленной энергии на единицу ВВП или энергоемкость) и общим производством электроэнергии. Если ранее страна выполняла план по снижению этих показателей, то в 2021 г. возникли проблемы, вызванные ростом спроса на угольную электроэнергию. Из-за увеличения спроса на товары из Китая на внешних рынках промышленное производство в стране росло, в то время как выработка электроэнергии на ГЭС сократилась (в янв.-авг. -2% г/г) ввиду позднего старта периода дождей на юге страны.

В августе Госкомитет по развитию и реформам КНР объявил, что по результатам 1 полугодия около половины провинций недостаточно улучшили энергоэффективность для достижения цели, поставленной на 2021 г.: -3% от энергоемкости ВВП 2020 г. Производство электроэнергии также не соответствовало целям: по результатам 9 мес. 2021 г. оно выросло на 10% относительно аналогичного периода 2020 г. и на 15% - относительно 2019 г.

Меры Госкомитета не заставили себя долго ждать: штрафы для провинций, не выполняющих цели, будут увеличены, а строительство новых «грязных» производств (с потреблением угля выше 50 тыс. т в год) в этих регионах до конца 2021 г. будет приостановлено. В ответ некоторые региональные правительства (например, пров. Гуандун, ВВП которой сопоставим с Южной Кореей) приняли решение об остановке производства предприятий тяжелой промышленности в пиковые часы нагрузки (с 7 утра до 11 вечера) или о полной остановке производства в определенные дни недели. Это уже отразилось на индексе деловой активности в производственном секторе КНР: по опубликованным вчера данным, в сентябре он снизился до 49,6.

По состоянию на конец сентября, почти две трети китайских провинций испытывают проблемы с энергоснабжением как в промышленном секторе, так и на уровне домохозяйств. Одной из причин перебоев подачи электроэнергии стала агрессивная декарбонизация.

Еще 15 лет назад Китай начал проводить политику «двойного контроля»: за энергоэффективностью (индикатор – количество потребленной энергии на единицу ВВП или энергоемкость) и общим производством электроэнергии. Если ранее страна выполняла план по снижению этих показателей, то в 2021 г. возникли проблемы, вызванные ростом спроса на угольную электроэнергию. Из-за увеличения спроса на товары из Китая на внешних рынках промышленное производство в стране росло, в то время как выработка электроэнергии на ГЭС сократилась (в янв.-авг. -2% г/г) ввиду позднего старта периода дождей на юге страны.

В августе Госкомитет по развитию и реформам КНР объявил, что по результатам 1 полугодия около половины провинций недостаточно улучшили энергоэффективность для достижения цели, поставленной на 2021 г.: -3% от энергоемкости ВВП 2020 г. Производство электроэнергии также не соответствовало целям: по результатам 9 мес. 2021 г. оно выросло на 10% относительно аналогичного периода 2020 г. и на 15% - относительно 2019 г.

Меры Госкомитета не заставили себя долго ждать: штрафы для провинций, не выполняющих цели, будут увеличены, а строительство новых «грязных» производств (с потреблением угля выше 50 тыс. т в год) в этих регионах до конца 2021 г. будет приостановлено. В ответ некоторые региональные правительства (например, пров. Гуандун, ВВП которой сопоставим с Южной Кореей) приняли решение об остановке производства предприятий тяжелой промышленности в пиковые часы нагрузки (с 7 утра до 11 вечера) или о полной остановке производства в определенные дни недели. Это уже отразилось на индексе деловой активности в производственном секторе КНР: по опубликованным вчера данным, в сентябре он снизился до 49,6.

{kind=link}

На прошлой неделе Госкомитет по развитию и реформам КНР впервые прокомментировал энергетический кризис, приведший к нормированию потребления энергии. Вопреки климатической повестке, среди предложенных мер по преодолению кризиса – увеличение добычи угля в КНР и наращивание импорта этого энергоресурса, а также рост объемов поставок угля по долгосрочным контрактам.

Подробнее о причинах возникновения китайского энергокризиса и его прямых последствиях слушайте сегодня в 13:00 по мск на еженедельном макрообзоре ЦЭП.

Подробнее о причинах возникновения китайского энергокризиса и его прямых последствиях слушайте сегодня в 13:00 по мск на еженедельном макрообзоре ЦЭП.

Импорт продовольствия в Россию активно растет

За 7 месяцев 2021 года импорт продуктов питания вырос на 13% по отношению к аналогичному периоду 2020 года, или на 2,2 млрд долл.США. Рост импорта происходит за счет тех же факторов, что и рост экспорта – увеличение цен на масличные культуры и продукты их переработки, восстановление закупок готовых пищевых продуктов. Импорт тропических масел в Россию увеличился на 70 тыс. т и 300 млн долл., на 250 млн долл. увеличился импорт соевых бобов при сокращении их ввоза в натуральном выражении.

По нашим оценкам экспорт продовольствия из России в 2021 году обновит новый рекорд – 33,2 млрд долл. Сохранение темпов роста ввоза продовольствия на текущем уровне приведет к увеличению импорта до 33,5-33,6 млрд долл. По-видимому, пока нет предпосылок для превращения России в нетто-экспортера продуктов питания.

За 7 месяцев 2021 года импорт продуктов питания вырос на 13% по отношению к аналогичному периоду 2020 года, или на 2,2 млрд долл.США. Рост импорта происходит за счет тех же факторов, что и рост экспорта – увеличение цен на масличные культуры и продукты их переработки, восстановление закупок готовых пищевых продуктов. Импорт тропических масел в Россию увеличился на 70 тыс. т и 300 млн долл., на 250 млн долл. увеличился импорт соевых бобов при сокращении их ввоза в натуральном выражении.

По нашим оценкам экспорт продовольствия из России в 2021 году обновит новый рекорд – 33,2 млрд долл. Сохранение темпов роста ввоза продовольствия на текущем уровне приведет к увеличению импорта до 33,5-33,6 млрд долл. По-видимому, пока нет предпосылок для превращения России в нетто-экспортера продуктов питания.

{kind=link}

Последние новости сферы цифровых валют центральных банков

В конце сентября 2021 г. Банком международных расчетов совместно с группой из шести центральных банков (Банк Англии, Банк Канады, Банк Японии, Банк Швеции, Национальный банк Швейцарии, ФРС США и ЕЦБ) выпущено сразу три исследования, посвященных различным вопросам, связанным с цифровыми валютами ЦБ (CBDC).

Наибольший интерес представляет третья статья, в которой вновь затрагивается вопрос конкуренции будущих цифровых валют ЦБ с деньгами кредитных организаций. В ней делается попытка оценить влияние будущих цифровых валют ЦБ на балансы банков.

Важным последствием появления CBDC станет переток части средств банков в цифровые валюты. Поскольку пока ни одна из стран с развитой банковской системой не выпустила свои цифровые валюты, оценить объем этого перетока сложно. Теоретические расчеты для стран G20 говорят о том, что переток средств из банков в CBDC может составить 4-12% объема привлеченных банками средств, но эти данные могут быть занижены. Объем спроса на CBDC будет зависеть от разных параметров цифровых валют, в частности, от наличия или отсутствия вознаграждения по счетам в них. Также БМР предполагает, что отток может быть выше у более крупных банков, для которых характерны более низкие ставки по привлеченным средствам.

ФРС США на этой неделе планирует выпустить обзор, посвященный перспективам запуска цифрового доллара. Среди руководителей самого регулятора существуют противоположные точки зрения на необходимость запуска цифровой валюты, поэтому в любом случае пройдет еще немало времени, прежде чем США примут окончательное решение о выпуске своей CBDC. Одним из ключевых вопросов остается проблема приватности: в США 26% транзакций в 2019 г. проходило с использованием наличных. Цифровая валюта в теории даст ЦБ полную информацию о счетах и переводах всех держателей.

Тем временем Китай продолжает работу над цифровым юанем, который должен полностью заменить наличные деньги в расчетах. Одновременно ЦБ Китая ужесточил подход к регулированию криптовалют, фактически запретив транзакции в них на территории страны. Ранее ограничения затрагивали только операции банков с криптовалютами и их «майнинг». Дальнейшее ужесточение регулирования криптовалют может указывать на то, что цифровой юань близок к запуску – в последние месяцы Китай проводил публичные тестирования инструмента в крупных городах по всей стране. Запуск цифрового юаня поможет Правительству усилить контроль над денежными переводами и ограничить расчетный бизнес крупных IT-компаний, таких как WeChat и Alipay (ужесточение регулирования IT-сектора является частью политики «всеобщего благосостояния», о чем мы писали ранее).

В конце сентября 2021 г. Банком международных расчетов совместно с группой из шести центральных банков (Банк Англии, Банк Канады, Банк Японии, Банк Швеции, Национальный банк Швейцарии, ФРС США и ЕЦБ) выпущено сразу три исследования, посвященных различным вопросам, связанным с цифровыми валютами ЦБ (CBDC).

Наибольший интерес представляет третья статья, в которой вновь затрагивается вопрос конкуренции будущих цифровых валют ЦБ с деньгами кредитных организаций. В ней делается попытка оценить влияние будущих цифровых валют ЦБ на балансы банков.

Важным последствием появления CBDC станет переток части средств банков в цифровые валюты. Поскольку пока ни одна из стран с развитой банковской системой не выпустила свои цифровые валюты, оценить объем этого перетока сложно. Теоретические расчеты для стран G20 говорят о том, что переток средств из банков в CBDC может составить 4-12% объема привлеченных банками средств, но эти данные могут быть занижены. Объем спроса на CBDC будет зависеть от разных параметров цифровых валют, в частности, от наличия или отсутствия вознаграждения по счетам в них. Также БМР предполагает, что отток может быть выше у более крупных банков, для которых характерны более низкие ставки по привлеченным средствам.

ФРС США на этой неделе планирует выпустить обзор, посвященный перспективам запуска цифрового доллара. Среди руководителей самого регулятора существуют противоположные точки зрения на необходимость запуска цифровой валюты, поэтому в любом случае пройдет еще немало времени, прежде чем США примут окончательное решение о выпуске своей CBDC. Одним из ключевых вопросов остается проблема приватности: в США 26% транзакций в 2019 г. проходило с использованием наличных. Цифровая валюта в теории даст ЦБ полную информацию о счетах и переводах всех держателей.

Тем временем Китай продолжает работу над цифровым юанем, который должен полностью заменить наличные деньги в расчетах. Одновременно ЦБ Китая ужесточил подход к регулированию криптовалют, фактически запретив транзакции в них на территории страны. Ранее ограничения затрагивали только операции банков с криптовалютами и их «майнинг». Дальнейшее ужесточение регулирования криптовалют может указывать на то, что цифровой юань близок к запуску – в последние месяцы Китай проводил публичные тестирования инструмента в крупных городах по всей стране. Запуск цифрового юаня поможет Правительству усилить контроль над денежными переводами и ограничить расчетный бизнес крупных IT-компаний, таких как WeChat и Alipay (ужесточение регулирования IT-сектора является частью политики «всеобщего благосостояния», о чем мы писали ранее).

Проблемы с энергоснабжением в Китае отражаются и на нефтехимическом секторе

С одной стороны, в течение 2021 года наблюдается существенный рост спроса на химическую продукцию, как в Китае, так и за пределами страны. Национальное статистическое бюро Китая сообщает, что на фоне роста экономики прибыль химической индустрии КНР выросла на 145% за первые 8 месяцев 2021 года.

С другой стороны, стремление китайских властей ускоренно декарбонизировать промышленность и ралли цен на мировом рынке энергоносителей, в особенности на рынке газа, привело к проблемам с энергоснабжением некоторых нефтехимических предприятий. Ситуация усугубляется тем, что в китайской промышленности всё ещё высока доля угля не только в качестве энергоносителя (около 50% энергоснабжения страны), но и в качестве сырья для промышленной химии – полипропилена, ароматических углеводородов и прочих продуктов, которые принято называть нефтехимическими: 20-25% полипропилена в КНР производится из угля. В результате энергокризиса пострадали больше всего именно химики, использующие уголь в качестве сырья. Так, крупный углехимический завод по выпуску полипропилена в провинции Шэньси вынужден был приостановить производство из-за нехватки угля и ограничений в энергопотреблении.

Оснований полагать, что данный случай единичный и ситуация разрешится за несколько недель, пока нет. Соответственно в ближайшие один-два квартала стоит ожидать дефицита на рынке нефтехимии и, вероятно, также на рынке удобрений.

С одной стороны, в течение 2021 года наблюдается существенный рост спроса на химическую продукцию, как в Китае, так и за пределами страны. Национальное статистическое бюро Китая сообщает, что на фоне роста экономики прибыль химической индустрии КНР выросла на 145% за первые 8 месяцев 2021 года.

С другой стороны, стремление китайских властей ускоренно декарбонизировать промышленность и ралли цен на мировом рынке энергоносителей, в особенности на рынке газа, привело к проблемам с энергоснабжением некоторых нефтехимических предприятий. Ситуация усугубляется тем, что в китайской промышленности всё ещё высока доля угля не только в качестве энергоносителя (около 50% энергоснабжения страны), но и в качестве сырья для промышленной химии – полипропилена, ароматических углеводородов и прочих продуктов, которые принято называть нефтехимическими: 20-25% полипропилена в КНР производится из угля. В результате энергокризиса пострадали больше всего именно химики, использующие уголь в качестве сырья. Так, крупный углехимический завод по выпуску полипропилена в провинции Шэньси вынужден был приостановить производство из-за нехватки угля и ограничений в энергопотреблении.

Оснований полагать, что данный случай единичный и ситуация разрешится за несколько недель, пока нет. Соответственно в ближайшие один-два квартала стоит ожидать дефицита на рынке нефтехимии и, вероятно, также на рынке удобрений.

30 сентября Правительство одобрило инфраструктурных кредитов на 56 млрд руб.

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

{kind=link}

Объем ввода жилья в России растет

На 31% вырос ввод жилья за период с января по август 2021 г. относительно аналогичного периода 2020 г. и составил 52,1 млн кв. м.

По итогам 2021 г. ожидается, что ввод недвижимости в России вырастет на 8% (относительно 2020 г.) и достигнет 89 млн кв. м благодаря сохранению государственного стимулирования спроса и переносу сроков ввода объектов с 2020 г.

В августе 2021 г. ввод недвижимости в России составил 8,4 млн кв. м, показав рост в более 30% относительно августа 2020 г. Общая площадь индивидуального жилищного строительства составила 29,2 млн кв. м или 56% от общего объема ввода за 8 месяцев 2021 г.

По состоянию на октябрь 2021 г. 78% первичной недвижимости реализуется с использованием эскроу счетов. В 2020 г. показатель реализации по эскроу составлял 48%. Ускоренные темпы роста перехода на эскроу позволяют предположить, что большинство крупных застройщиков приспособились к механизмам реализации проектов по новой системе.

На 31% вырос ввод жилья за период с января по август 2021 г. относительно аналогичного периода 2020 г. и составил 52,1 млн кв. м.

По итогам 2021 г. ожидается, что ввод недвижимости в России вырастет на 8% (относительно 2020 г.) и достигнет 89 млн кв. м благодаря сохранению государственного стимулирования спроса и переносу сроков ввода объектов с 2020 г.

В августе 2021 г. ввод недвижимости в России составил 8,4 млн кв. м, показав рост в более 30% относительно августа 2020 г. Общая площадь индивидуального жилищного строительства составила 29,2 млн кв. м или 56% от общего объема ввода за 8 месяцев 2021 г.

По состоянию на октябрь 2021 г. 78% первичной недвижимости реализуется с использованием эскроу счетов. В 2020 г. показатель реализации по эскроу составлял 48%. Ускоренные темпы роста перехода на эскроу позволяют предположить, что большинство крупных застройщиков приспособились к механизмам реализации проектов по новой системе.

{kind=link}

Производство вагонов в России в 2021 г. превысит объемы выпуска прошлого года. Основной драйвер – рост спроса на платформы

За 8 мес. 2021 г. объем производства грузовых вагонов в РФ вырос на 17% в основном из-за провала производства во 2 кв. 2020 г. Общий объем производства в 2021 г. составит более 62 тыс. шт. В 2021 г. впервые выпуск платформ превысит объем выпуска полувагонов. Доля платформ в общем объеме производства вырастет с 23% в 2020 г. до 40% в 2021 г. Основной драйвер – наращивание перевозчиками закупок фитинговых платформ на фоне двузначного роста транспортировки грузов в контейнерах (фиксируется уже 6 год подряд).

На девять вагоностроительных заводов приходится весь объем производства в России. Лидирующие позиции в 2021 г. по объемам производства сохранят предприятия «ТВСЗ» (заводы группы ОВК, Тихвин) и «УВЗ» (Уралвагонзавод). На третье место в текущем году выйдет холдинг «Алтаймаш» (Алтайвагон, Кемеровохиммаш), который, вероятно, обойдет «РМ Рейл» (Рузхиммаш). При этом крупнейшие вагоностроительные заводы «ТВСЗ» и «УВЗ» контролируют 97% объема производства полувагонов – наиболее массового вида подвижного состава. На эти же предприятия приходится основной выпуск вагонов на инновационной тележке, которая позволяет загружать в сам вагон больше груза, ему реже нужны ремонты, а на порожний пробег предоставляется скидка.

Общие объемы производства в 2023-2025 гг. могут снизиться до 45 тыс. шт. на фоне замедления роста грузооборота и низких объемов списаний. Вместе с тем, замещение выбывающего парка цистерн и крытых вагонов, а также сохранение высокого спроса на платформы поддержат загрузку вагоностроительных заводов на уровне 50-55%.

За 8 мес. 2021 г. объем производства грузовых вагонов в РФ вырос на 17% в основном из-за провала производства во 2 кв. 2020 г. Общий объем производства в 2021 г. составит более 62 тыс. шт. В 2021 г. впервые выпуск платформ превысит объем выпуска полувагонов. Доля платформ в общем объеме производства вырастет с 23% в 2020 г. до 40% в 2021 г. Основной драйвер – наращивание перевозчиками закупок фитинговых платформ на фоне двузначного роста транспортировки грузов в контейнерах (фиксируется уже 6 год подряд).

На девять вагоностроительных заводов приходится весь объем производства в России. Лидирующие позиции в 2021 г. по объемам производства сохранят предприятия «ТВСЗ» (заводы группы ОВК, Тихвин) и «УВЗ» (Уралвагонзавод). На третье место в текущем году выйдет холдинг «Алтаймаш» (Алтайвагон, Кемеровохиммаш), который, вероятно, обойдет «РМ Рейл» (Рузхиммаш). При этом крупнейшие вагоностроительные заводы «ТВСЗ» и «УВЗ» контролируют 97% объема производства полувагонов – наиболее массового вида подвижного состава. На эти же предприятия приходится основной выпуск вагонов на инновационной тележке, которая позволяет загружать в сам вагон больше груза, ему реже нужны ремонты, а на порожний пробег предоставляется скидка.

Общие объемы производства в 2023-2025 гг. могут снизиться до 45 тыс. шт. на фоне замедления роста грузооборота и низких объемов списаний. Вместе с тем, замещение выбывающего парка цистерн и крытых вагонов, а также сохранение высокого спроса на платформы поддержат загрузку вагоностроительных заводов на уровне 50-55%.

{kind=link}

В сентябре инфляция в России составила 7,4% г/г

За месяц розничные цены выросли на 0,6% м/м, в то время как сезонной нормой для этого месяца являются либо отрицательные, либо околонулевые темпы роста (Рисунок 1 ниже). Основной вклад в прирост цен внес сегмент продовольственных товаров (Рисунок 2): цены на услуги за сентябрь не выросли совсем (несмотря на сезонное подорожание образовательных услуг), в непродовольственных товарах темпы роста цен остаются стабильными (как и раньше продолжают дорожать одежда, обувь бытовые приборы, что связано с ростом издержек производителей этих товаров, которые еще полностью не отражены в розничных ценах и плавно перекладываются).

Из-за чего дорожает продовольствие в рознице? Во-первых, в сентябре этого года впервые за долгие годы не наблюдалось сезонного удешевления плодоовощной продукции после сбора урожая – на истории с 2002 г. такое происходило только один раз (после аномально жаркого и запоминающегося лета 2010 г.). Но даже если предположить, что цены на плодоовощную продукцию бы снизились, то прирост розничных цен все равно оставался бы выше сезонной нормы.

Второй причиной такого отклонения стал рост цен на мясо и мясопродукты. В сентябре цены на мясо выросли на 2% м/м, что ниже мартовского всплеска (когда сильно подорожало мясо птицы), но все равно выше «нормальных» уровней.

Причины подорожания продовольственных товаров лежат на стороне предложения, т.к. рост цен наблюдается и в оптовом сегменте, а потребительский спрос, хотя и восстанавливается, в большей степени влияет на цены непродовольственных товаров и услуг. Исходя из ситуации в оптовом сегменте, повышенный рост цен на продовольствие может наблюдаться и в октябре, тогда, по итогам следующего месяца инфляция составит 7,6% г/г. К концу года индекс потребительских цен из расчета год к году замедлится (в прошлом году розничные цены начали ускоряться в ноябре-декабре), однако крайне вероятно, что по итогам декабря цифра по инфляции сложится вблизи 7% г/г.

На вчерашней пресс-конференции заместителя председателя Центрального Банка Алексея Заботкина об инфляции говорилось мало и довольно мягко, однако еще раз было сказано о том, что до конца года стоит ждать нескольких повышений ключевой ставки.

За месяц розничные цены выросли на 0,6% м/м, в то время как сезонной нормой для этого месяца являются либо отрицательные, либо околонулевые темпы роста (Рисунок 1 ниже). Основной вклад в прирост цен внес сегмент продовольственных товаров (Рисунок 2): цены на услуги за сентябрь не выросли совсем (несмотря на сезонное подорожание образовательных услуг), в непродовольственных товарах темпы роста цен остаются стабильными (как и раньше продолжают дорожать одежда, обувь бытовые приборы, что связано с ростом издержек производителей этих товаров, которые еще полностью не отражены в розничных ценах и плавно перекладываются).

Из-за чего дорожает продовольствие в рознице? Во-первых, в сентябре этого года впервые за долгие годы не наблюдалось сезонного удешевления плодоовощной продукции после сбора урожая – на истории с 2002 г. такое происходило только один раз (после аномально жаркого и запоминающегося лета 2010 г.). Но даже если предположить, что цены на плодоовощную продукцию бы снизились, то прирост розничных цен все равно оставался бы выше сезонной нормы.

Второй причиной такого отклонения стал рост цен на мясо и мясопродукты. В сентябре цены на мясо выросли на 2% м/м, что ниже мартовского всплеска (когда сильно подорожало мясо птицы), но все равно выше «нормальных» уровней.

Причины подорожания продовольственных товаров лежат на стороне предложения, т.к. рост цен наблюдается и в оптовом сегменте, а потребительский спрос, хотя и восстанавливается, в большей степени влияет на цены непродовольственных товаров и услуг. Исходя из ситуации в оптовом сегменте, повышенный рост цен на продовольствие может наблюдаться и в октябре, тогда, по итогам следующего месяца инфляция составит 7,6% г/г. К концу года индекс потребительских цен из расчета год к году замедлится (в прошлом году розничные цены начали ускоряться в ноябре-декабре), однако крайне вероятно, что по итогам декабря цифра по инфляции сложится вблизи 7% г/г.

На вчерашней пресс-конференции заместителя председателя Центрального Банка Алексея Заботкина об инфляции говорилось мало и довольно мягко, однако еще раз было сказано о том, что до конца года стоит ждать нескольких повышений ключевой ставки.

{kind=link}

Энергетические угли подорожали до 300 долл./т

На текущей неделе спотовые цены на энергетические угли в портах Европы поднимались до рекордных значений в 301 долл./т. А ведь совсем недавно участники рынка угля гадали о том, какая цена установится в Европе: 50 или 70 долл./т в долгосрочном периоде. Текущие цены на энергетические угли в 3-5 раз выше, чем в докризисном сентябре 2019 г. Участники рынка сообщают, что даже при цене угля в 300 долл./т электростанции ЕС продолжали покупать уголь: использование угля в энергетике остается более рентабельным, чем использование природного газа из-за очень высокой стоимости последнего. По данным Аргуса, цены на электроэнергию в Германии поднялись на такой высокий уровень, что уровень безубыточности угольных электростанций достигается при цене угля в 600 долл./т.

Спрос на электроэнергию в мире в этом году рос по мере того, как промышленность восстанавливала загрузку после смягчения карантинов. К осени на мировом рынке энергетического угля сформировался дефицит из-за комплекса причин, которые привели к резкому росту цен на энергоносители.

Среди основных факторов можно выделить:

1) Перебои с поставками природного газа в мире и высокие цены на него;

2) В Китае с весны ограничена добыча угля в после крупных аварий на угольных шахтах; 3) Погодные факторы ухудшили судоходство в Юго-Восточной Азии и привели перебоям поставок угля из Индонезии и Австралии;

4) Ремонт железных дорог в России ограничивает экспорт углей в текущем году;

5) В Индии (второй крупнейший импортер угля) резко вырос спрос на угли (+ 24% г/г в августе) на фоне смягчения карантина;

6) В отдельных странах была снижена выработка электроэнергии гидроэлектростанциями – снижение загрузки гидроэлектростанций обычно компенсируют увеличением работы тепловых электростанций;

7) Угольщики осторожно наращивают добычу в мире из-за роста важности ESG-повестки.

Высокие цены на энергоресурсы делают проблематичным пополнение запасов угольных электростанций во многих небогатых странах. Результатом может быть отключение подачи электроэнергии промышленным потребителям и в жилой сектор в разных странах, по аналогии с тем, что сейчас происходит в Китае, где энергетический кризис проявляется наиболее остро.

По наблюдениям, цены на угли после резкого роста достаточно медленно снижаются до равновесного уровня – уровня приемлемого для потребителей и угледобытчиков. По нашему мнению, цены вернутся к нормальным долгосрочным уровням не ранее 2023 г.

На текущей неделе спотовые цены на энергетические угли в портах Европы поднимались до рекордных значений в 301 долл./т. А ведь совсем недавно участники рынка угля гадали о том, какая цена установится в Европе: 50 или 70 долл./т в долгосрочном периоде. Текущие цены на энергетические угли в 3-5 раз выше, чем в докризисном сентябре 2019 г. Участники рынка сообщают, что даже при цене угля в 300 долл./т электростанции ЕС продолжали покупать уголь: использование угля в энергетике остается более рентабельным, чем использование природного газа из-за очень высокой стоимости последнего. По данным Аргуса, цены на электроэнергию в Германии поднялись на такой высокий уровень, что уровень безубыточности угольных электростанций достигается при цене угля в 600 долл./т.

Спрос на электроэнергию в мире в этом году рос по мере того, как промышленность восстанавливала загрузку после смягчения карантинов. К осени на мировом рынке энергетического угля сформировался дефицит из-за комплекса причин, которые привели к резкому росту цен на энергоносители.

Среди основных факторов можно выделить:

1) Перебои с поставками природного газа в мире и высокие цены на него;

2) В Китае с весны ограничена добыча угля в после крупных аварий на угольных шахтах; 3) Погодные факторы ухудшили судоходство в Юго-Восточной Азии и привели перебоям поставок угля из Индонезии и Австралии;

4) Ремонт железных дорог в России ограничивает экспорт углей в текущем году;

5) В Индии (второй крупнейший импортер угля) резко вырос спрос на угли (+ 24% г/г в августе) на фоне смягчения карантина;

6) В отдельных странах была снижена выработка электроэнергии гидроэлектростанциями – снижение загрузки гидроэлектростанций обычно компенсируют увеличением работы тепловых электростанций;

7) Угольщики осторожно наращивают добычу в мире из-за роста важности ESG-повестки.

Высокие цены на энергоресурсы делают проблематичным пополнение запасов угольных электростанций во многих небогатых странах. Результатом может быть отключение подачи электроэнергии промышленным потребителям и в жилой сектор в разных странах, по аналогии с тем, что сейчас происходит в Китае, где энергетический кризис проявляется наиболее остро.

По наблюдениям, цены на угли после резкого роста достаточно медленно снижаются до равновесного уровня – уровня приемлемого для потребителей и угледобытчиков. По нашему мнению, цены вернутся к нормальным долгосрочным уровням не ранее 2023 г.

Авторынок в мире: восстановление продаж под угрозой. В России спад продаж в сентябре ускорился до 24%, а средняя цена превысила 2 млн руб. за авто.

В России за 9 мес. 2021 г. продажи автомобилей выросли на 15%, но в сентябре спад продаж продолжил сокращаться двузначными темпами (-24%). Автопроизводители вводят режимы простоя на 3-5 дней осенью. Если представить, что все российские конвейеры остановятся разом на один день, то в продажу не поступит около 5 тыс. автомобилей.

Вместе с тем, в 2021 г. на фоне дефицита предложения ожидается двузначный рост средних цен на автомобили, на новые рост по итогам года составит 15-20% (недавно преодолели отметку в 2 млн руб.), а на подержанные 40-50%. Продажи новых автомобилей в объемном выражении вырастут на 5%, а общая емкость розничных продаж составит более 3 трлн руб.

Средний размер автокредита в 2021 г. уверенно преодолел 1,0 млн руб. из-за роста цен на автомобили. Господдержка спроса была выбрана еще в 1 кв. 2021 г., однако планируется к перезапуску с 2022 г. в объеме 10 млрд руб.

Подробнее о ситуации на авторынке также можно послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 мск.

В России за 9 мес. 2021 г. продажи автомобилей выросли на 15%, но в сентябре спад продаж продолжил сокращаться двузначными темпами (-24%). Автопроизводители вводят режимы простоя на 3-5 дней осенью. Если представить, что все российские конвейеры остановятся разом на один день, то в продажу не поступит около 5 тыс. автомобилей.

Вместе с тем, в 2021 г. на фоне дефицита предложения ожидается двузначный рост средних цен на автомобили, на новые рост по итогам года составит 15-20% (недавно преодолели отметку в 2 млн руб.), а на подержанные 40-50%. Продажи новых автомобилей в объемном выражении вырастут на 5%, а общая емкость розничных продаж составит более 3 трлн руб.

Средний размер автокредита в 2021 г. уверенно преодолел 1,0 млн руб. из-за роста цен на автомобили. Господдержка спроса была выбрана еще в 1 кв. 2021 г., однако планируется к перезапуску с 2022 г. в объеме 10 млрд руб.

Подробнее о ситуации на авторынке также можно послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 мск.

{kind=link}

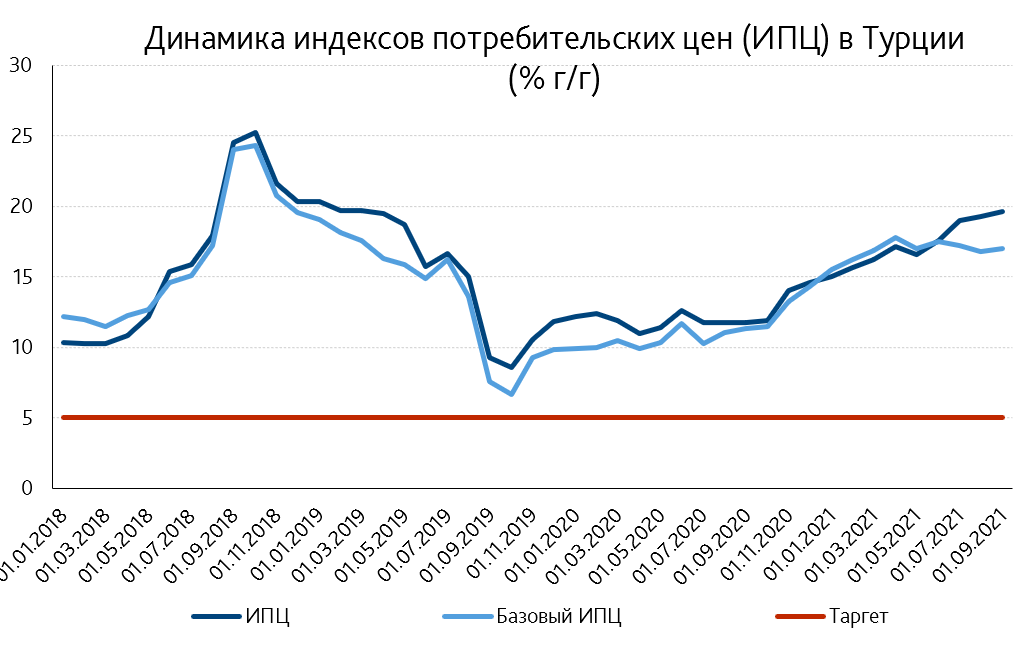

Турция смещает акцент на «базовую инфляцию», лира вновь дешевеет

Турецкий центральный банк в сентябре снизил ключевую ставку, хотя инфляция в стране остается высокой и превышает таргет ЦБ (5%) более чем втрое. Турецкий ЦБ уже давно находится под давлением со стороны президента страны, который хотел бы видеть более низкий уровень процентных ставок.

В результате снижения ключевой ставки на 100 б.п. (до 18%) в сентябре 2021 г. турецкая лира за последний месяц потеряла около 6,5% к доллару США. Одновременно с этим решением ЦБ Турции сообщил, что будет в дальнейшем ориентироваться на показатель «базовой инфляции». Он исключает из расчета инфляции наиболее волатильные компоненты: цены на продовольствие, энергоносители и др., в связи с чем базовая инфляция растет медленнее в условиях текущего бума на товарных рынках.

Базовая инфляция в сентябре (+16,98% г/г) была несколько ниже общего показателя (+19,58% г/г), поэтому данный маневр позволит ЦБ и дальше смягчать политику. Ранее регулятор обещал поддерживать ключевую ставку «не ниже уровня инфляции», но с учетом новой роли базовой инфляции неясно, намерен ли ЦБ сохранить этот подход.

Следующее заседание по ключевой ставке ЦБ Турции пройдет 21 октября. Если предполагать, что ЦБ Турции теперь будет стремиться удерживать уровень ключевой ставки выше базовой инфляции, то можно ожидать еще одного снижения ставок в стране (на 25-50 б.п.). В условиях ожидаемого начала ужесточения монетарной политики в развитых странах такой ход приведет к дальнейшей девальвации турецкой лиры.

Турецкий центральный банк в сентябре снизил ключевую ставку, хотя инфляция в стране остается высокой и превышает таргет ЦБ (5%) более чем втрое. Турецкий ЦБ уже давно находится под давлением со стороны президента страны, который хотел бы видеть более низкий уровень процентных ставок.

В результате снижения ключевой ставки на 100 б.п. (до 18%) в сентябре 2021 г. турецкая лира за последний месяц потеряла около 6,5% к доллару США. Одновременно с этим решением ЦБ Турции сообщил, что будет в дальнейшем ориентироваться на показатель «базовой инфляции». Он исключает из расчета инфляции наиболее волатильные компоненты: цены на продовольствие, энергоносители и др., в связи с чем базовая инфляция растет медленнее в условиях текущего бума на товарных рынках.

Базовая инфляция в сентябре (+16,98% г/г) была несколько ниже общего показателя (+19,58% г/г), поэтому данный маневр позволит ЦБ и дальше смягчать политику. Ранее регулятор обещал поддерживать ключевую ставку «не ниже уровня инфляции», но с учетом новой роли базовой инфляции неясно, намерен ли ЦБ сохранить этот подход.

Следующее заседание по ключевой ставке ЦБ Турции пройдет 21 октября. Если предполагать, что ЦБ Турции теперь будет стремиться удерживать уровень ключевой ставки выше базовой инфляции, то можно ожидать еще одного снижения ставок в стране (на 25-50 б.п.). В условиях ожидаемого начала ужесточения монетарной политики в развитых странах такой ход приведет к дальнейшей девальвации турецкой лиры.

{kind=link}

Какова доля газохимии в спросе на природный газ?

Газохимическая отрасль занимает 5% во внутреннем потреблении природного газа в России. Так, в 2020 г. из 463 млрд м3 внутреннего потребления природного газа на газохимическую отрасль, а именно на метановую химию, т.е. производство аммиака и метанола и их производных, пришлось только 24 млрд м3.

Небольшие сравнительно с масштабом газовой промышленности цифры не умаляют важность газохимической индустрии в рамках российской экономики и позиции российских газохимиков на мировом рынке. Россия – один из крупнейших производителей аммиака, азотных удобрений и метанола в мире и один из основных поставщиков газохимической продукции на мировой рынок. На мировом рынке аммиака и азотных удобрений РФ занимает более 10%, на рынке метанола – около 5%.

Газохимическая отрасль занимает 5% во внутреннем потреблении природного газа в России. Так, в 2020 г. из 463 млрд м3 внутреннего потребления природного газа на газохимическую отрасль, а именно на метановую химию, т.е. производство аммиака и метанола и их производных, пришлось только 24 млрд м3.

Небольшие сравнительно с масштабом газовой промышленности цифры не умаляют важность газохимической индустрии в рамках российской экономики и позиции российских газохимиков на мировом рынке. Россия – один из крупнейших производителей аммиака, азотных удобрений и метанола в мире и один из основных поставщиков газохимической продукции на мировой рынок. На мировом рынке аммиака и азотных удобрений РФ занимает более 10%, на рынке метанола – около 5%.

{kind=link}

Российская компания вошла в ТОП-5 мировых производителей железнодорожного подвижного состава

Пандемия привела к сокращению мировых продаж железнодорожной техники на 10% в 2020 году. По оценкам SCI Verkehr, суммарные продажи подвижного состава упали с 58,4 млрд евро в 2019 г. до 52,8 млрд евро в 2020 г. На 10 крупнейших производителей пришлось 72% суммарной выручки отрасли.

Перечень крупнейших производителей возглавил китайский машиностроительный гигант CRRC. Второе место по объему продаж могла бы занять объединенная компания Alstom и Bombardier, однако, сделка по их слиянию была закрыта только в конце января 2021 г. В раздельном состоянии компании заняли 2 и 3 место рейтинга соответственно.

Объединенная компания Alstom и Bombardier намерена составить усиленную конкуренцию лидеру отрасли из Китая. Тем более, в настоящее время франко-канадский концерн является лидером в вопросе новых низкоуглеродных технологий на железной дороге: именно он производит первый серийный поезд на водородных элементах Coradia iLint .

В рейтинге крупнейших производителей железнодорожного подвижного состава есть только одна компания из России – Трансмашхолдинг (ТМХ). Выручка ТМХ при этом выросла на 6,8%, до 305 млрд руб. (около 3,7 млрд евро.) в 2020 г. Несмотря на это, в 2020 г. компания Siemens обогнала ТМХ, что сместило ТМХ на пятую позицию среди мировых производителей подвижного состава для железной дороги.

Всего российская отрасль по выпуску железнодорожного подвижного состава показала в 2020 г. суммарную выручку в 455,8 млрд руб. (5,6 млрд евро., то есть около 10% мировой отрасли). По отношению к 2019 г. российская отрасль снизилась на 11%, что соответствует среднемировым темпам.

Пандемия привела к сокращению мировых продаж железнодорожной техники на 10% в 2020 году. По оценкам SCI Verkehr, суммарные продажи подвижного состава упали с 58,4 млрд евро в 2019 г. до 52,8 млрд евро в 2020 г. На 10 крупнейших производителей пришлось 72% суммарной выручки отрасли.

Перечень крупнейших производителей возглавил китайский машиностроительный гигант CRRC. Второе место по объему продаж могла бы занять объединенная компания Alstom и Bombardier, однако, сделка по их слиянию была закрыта только в конце января 2021 г. В раздельном состоянии компании заняли 2 и 3 место рейтинга соответственно.

Объединенная компания Alstom и Bombardier намерена составить усиленную конкуренцию лидеру отрасли из Китая. Тем более, в настоящее время франко-канадский концерн является лидером в вопросе новых низкоуглеродных технологий на железной дороге: именно он производит первый серийный поезд на водородных элементах Coradia iLint .

В рейтинге крупнейших производителей железнодорожного подвижного состава есть только одна компания из России – Трансмашхолдинг (ТМХ). Выручка ТМХ при этом выросла на 6,8%, до 305 млрд руб. (около 3,7 млрд евро.) в 2020 г. Несмотря на это, в 2020 г. компания Siemens обогнала ТМХ, что сместило ТМХ на пятую позицию среди мировых производителей подвижного состава для железной дороги.

Всего российская отрасль по выпуску железнодорожного подвижного состава показала в 2020 г. суммарную выручку в 455,8 млрд руб. (5,6 млрд евро., то есть около 10% мировой отрасли). По отношению к 2019 г. российская отрасль снизилась на 11%, что соответствует среднемировым темпам.

{kind=link}

Энергокризис 2021 г. ускоряет развитие ВИЭ

Текущий энергокризис ускоряет переход на возобновляемые источники энергии. Сформировавшиеся высокие цены на природный газ, а вслед за ним и на энергетические угли в 2021 г. становятся причиной повышения цен на электроэнергию как в ЕС, так и в Азии.

В этих условиях проекты ВИЭ приобретают новый окрас: теперь это не только чистый источник энергии, но и источник, обеспечивающий энергонезависимость и энергобезопасность как для национальных экономик, так и для населения. Те страны мира, которые уже смогли переложить рост стоимости природного газа в конечную цену электроэнергии для населения, уже столкнулись с многократным ростом спроса на солнечные модули. Через какое–то время цены на газ и электроэнергию стабилизируются, а установленные модули останутся… И даже рост цен на поликремний (сырье для солнечных панелей) и на сами солнечные панели не в силах сдержать спрос, поскольку стоимость газа и электричества выросла значительно сильнее.

Важно добавить, что это естественный путь развития отрасли (без привлечения государств), который, безусловно, будет в ближайшее время сопровождаться усилением искусственных регуляторных стимулов развития ВИЭ для ухода от энергозависимости.

Текущий энергокризис ускоряет переход на возобновляемые источники энергии. Сформировавшиеся высокие цены на природный газ, а вслед за ним и на энергетические угли в 2021 г. становятся причиной повышения цен на электроэнергию как в ЕС, так и в Азии.

В этих условиях проекты ВИЭ приобретают новый окрас: теперь это не только чистый источник энергии, но и источник, обеспечивающий энергонезависимость и энергобезопасность как для национальных экономик, так и для населения. Те страны мира, которые уже смогли переложить рост стоимости природного газа в конечную цену электроэнергии для населения, уже столкнулись с многократным ростом спроса на солнечные модули. Через какое–то время цены на газ и электроэнергию стабилизируются, а установленные модули останутся… И даже рост цен на поликремний (сырье для солнечных панелей) и на сами солнечные панели не в силах сдержать спрос, поскольку стоимость газа и электричества выросла значительно сильнее.

Важно добавить, что это естественный путь развития отрасли (без привлечения государств), который, безусловно, будет в ближайшее время сопровождаться усилением искусственных регуляторных стимулов развития ВИЭ для ухода от энергозависимости.

Налоги на квартиры в Москве вырастут

Государственное Бюджетное Учреждение Москвы по кадастровой оценке опубликовало отчет с пересмотренной кадастровой стоимостью недвижимости. В Москве выросла кадастровая стоимость почти всех объектов. В некоторых сегментах ее рост составил до 50%.

После очередного пересмотра кадастровой стоимости в 2021 г. средняя кадастровая цена квадратного метра квартиры в Москве составит 181 тысячу рублей. Для сравнения: три года назад «квадрат» стоил 149 тысяч рублей, что на 20% меньше. Тогда, в 2018 г., проводили последний расчет кадастровой оценки в Москве, хотя по нормативам эту процедуру необходимо проводить раз в два года. Всему виной пандемия: из-за коронакризиса в мэрии приняли решение заморозить перерасчет на год.

Кадастровая стоимость выросла так заметно из-за ажиотажного спроса на недвижимость в 2020-2021 г. Ценник на квартиры в новостройках в 3 кв. 2021 г. относительно 3 кв. 2020 г. вырос на 40%.

При этом повышение налогов в годовом выражении не может составлять более 10%, вне зависимости от того, насколько выросла цена. Эта поправка по ограничению ежегодных начислений была принята в налоговом кодексе с 2019 г.

Государственное Бюджетное Учреждение Москвы по кадастровой оценке опубликовало отчет с пересмотренной кадастровой стоимостью недвижимости. В Москве выросла кадастровая стоимость почти всех объектов. В некоторых сегментах ее рост составил до 50%.

После очередного пересмотра кадастровой стоимости в 2021 г. средняя кадастровая цена квадратного метра квартиры в Москве составит 181 тысячу рублей. Для сравнения: три года назад «квадрат» стоил 149 тысяч рублей, что на 20% меньше. Тогда, в 2018 г., проводили последний расчет кадастровой оценки в Москве, хотя по нормативам эту процедуру необходимо проводить раз в два года. Всему виной пандемия: из-за коронакризиса в мэрии приняли решение заморозить перерасчет на год.

Кадастровая стоимость выросла так заметно из-за ажиотажного спроса на недвижимость в 2020-2021 г. Ценник на квартиры в новостройках в 3 кв. 2021 г. относительно 3 кв. 2020 г. вырос на 40%.

При этом повышение налогов в годовом выражении не может составлять более 10%, вне зависимости от того, насколько выросла цена. Эта поправка по ограничению ежегодных начислений была принята в налоговом кодексе с 2019 г.

{kind=link}

Энергетические угли в Китае за неделю подорожали на треть до 310 долл./т. В Индии энергокризис может достигнуть китайских масштабов

Цены на энергетические угли в Китае продолжают стремительный рост: угли калорийностью 5500 ккал/кг на внутреннем рынке за неделю подорожали на треть до 310 долл./т. Для сравнения: в России электростанции платят за энергетические угли в среднем 2,6 тыс. руб./т.

Угольная промышленность Китая и Монголии начала увеличение добычи, но дополнительные объемы угля в первую очередь направляются предприятиям ЖКХ и не попадают на спотовый рынок. В результате потребители угля с трудом могут приобрести угли на рынке, и острота проблемы дефицита угля в Китае сохраняется. Видимо, проблема дефицита будет сохраняться до того, как предприятия ЖКХ смогут сформировать достаточные запасы угля для зимнего отопительного сезона. Смягчение ситуации стоит ожидать весной 2022 г.

В Индии запасы угля на электростанциях находятся на критически низком уровне в размере 4-х дней потребления (запасы должны быть не ниже двух недель потребления). Во многих регионах Индии участились отключения электроэнергии. В качестве иллюстрации можно привести ситуацию в северном штате Пенджаб, где отключение электроэнергии для промышленных потребителей в последнее время длится 4-5 часов каждый день на фоне острой нехватки угля для электростанций. Правительство также попросило потребителей в выходные дни по возможности сократить потребление электроэнергии в течение следующих 10 дней. По нашей оценке, в ближайшие недели ситуация с дефицитом угля в Индии будет лишь ухудшаться – наиболее бедные развивающиеся страны перенесут энергетический кризис тяжелее всего.

Цены на энергетические угли в Китае продолжают стремительный рост: угли калорийностью 5500 ккал/кг на внутреннем рынке за неделю подорожали на треть до 310 долл./т. Для сравнения: в России электростанции платят за энергетические угли в среднем 2,6 тыс. руб./т.

Угольная промышленность Китая и Монголии начала увеличение добычи, но дополнительные объемы угля в первую очередь направляются предприятиям ЖКХ и не попадают на спотовый рынок. В результате потребители угля с трудом могут приобрести угли на рынке, и острота проблемы дефицита угля в Китае сохраняется. Видимо, проблема дефицита будет сохраняться до того, как предприятия ЖКХ смогут сформировать достаточные запасы угля для зимнего отопительного сезона. Смягчение ситуации стоит ожидать весной 2022 г.

В Индии запасы угля на электростанциях находятся на критически низком уровне в размере 4-х дней потребления (запасы должны быть не ниже двух недель потребления). Во многих регионах Индии участились отключения электроэнергии. В качестве иллюстрации можно привести ситуацию в северном штате Пенджаб, где отключение электроэнергии для промышленных потребителей в последнее время длится 4-5 часов каждый день на фоне острой нехватки угля для электростанций. Правительство также попросило потребителей в выходные дни по возможности сократить потребление электроэнергии в течение следующих 10 дней. По нашей оценке, в ближайшие недели ситуация с дефицитом угля в Индии будет лишь ухудшаться – наиболее бедные развивающиеся страны перенесут энергетический кризис тяжелее всего.

Пик посткризисного восстановления пройден: с третьего квартала 2021 г. российская экономика начала замедляться

Данные о динамике оперативных макроэкономических индикаторов свидетельствуют о том, что в 3 квартале 2021 г. темпы роста ВВП России существенно замедлились, а пик посткризисного восстановления остался позади.

По оценкам ЦЭП, в августе-сентябре 2021 г. объемы производства в основных отраслях российской экономики вплотную приближались к уровням 2019 г., в то время как кварталом ранее они находились на 4-5% выше докризисного уровня. Замедление темпов роста наблюдается в промышленном производстве, сельском хозяйстве, а также в розничной торговле и платных услугах населению. Динамика индекса базовых отраслей продолжает зависеть от масштабов вводимых карантинных ограничений: так, в период второй и третьей волны роста заболеваемости наблюдались заметные спады экономической активности.

ЦЭП ожидает, что более слабая динамика выпуска сохранится и в 4 квартале 2021 г., а темпы роста ВВП по итогам всего 2021 г. составят 4%.

Данные о динамике оперативных макроэкономических индикаторов свидетельствуют о том, что в 3 квартале 2021 г. темпы роста ВВП России существенно замедлились, а пик посткризисного восстановления остался позади.

По оценкам ЦЭП, в августе-сентябре 2021 г. объемы производства в основных отраслях российской экономики вплотную приближались к уровням 2019 г., в то время как кварталом ранее они находились на 4-5% выше докризисного уровня. Замедление темпов роста наблюдается в промышленном производстве, сельском хозяйстве, а также в розничной торговле и платных услугах населению. Динамика индекса базовых отраслей продолжает зависеть от масштабов вводимых карантинных ограничений: так, в период второй и третьей волны роста заболеваемости наблюдались заметные спады экономической активности.

ЦЭП ожидает, что более слабая динамика выпуска сохранится и в 4 квартале 2021 г., а темпы роста ВВП по итогам всего 2021 г. составят 4%.

{kind=link}

Китай объявил о частичной либерализации цен на угольную электроэнергию

Трехкратный рост на энергетические угли - одна из главных причин проблем с энергоснабжением в Китае: в условиях зарегулированных тарифов на электроэнергию ее производство на ряде угольных ТЭС стало невыгодным. В начале недели Госкомитет по развитию и реформам КНР ожидаемо объявил об изменении механизма ценообразования электроэнергии, произведенной на угольных ТЭС.

Вся электроэнергия, полученная на угольных ТЭС, поступает на рынок, где цены формируются по схеме «базовый тариф, установленный государством + рыночные колебания». С 2019 г. эти колебания были ограничены следующим образом: не более 10% в случае повышения цен и не более 15% - в случае снижения. С сегодняшнего дня для всех потребителей, за исключением домохозяйств и предприятий сельского хозяйства, рыночные колебания цен увеличены до 20%.

При этом для предприятий «двух максимумов» - с высокими выбросами углекислого газа и высоким энергопотреблением (более 50 тыс. т угольного эквивалента ежегодно) - ограничение на рост цен в 20% применяться не будет. Под определение «двух максимумов» попадает большая часть китайских химических, нефтехимических и металлургических предприятий, и увеличение их операционных издержек может привести к росту потребительских цен в Китае.

Трехкратный рост на энергетические угли - одна из главных причин проблем с энергоснабжением в Китае: в условиях зарегулированных тарифов на электроэнергию ее производство на ряде угольных ТЭС стало невыгодным. В начале недели Госкомитет по развитию и реформам КНР ожидаемо объявил об изменении механизма ценообразования электроэнергии, произведенной на угольных ТЭС.

Вся электроэнергия, полученная на угольных ТЭС, поступает на рынок, где цены формируются по схеме «базовый тариф, установленный государством + рыночные колебания». С 2019 г. эти колебания были ограничены следующим образом: не более 10% в случае повышения цен и не более 15% - в случае снижения. С сегодняшнего дня для всех потребителей, за исключением домохозяйств и предприятий сельского хозяйства, рыночные колебания цен увеличены до 20%.

При этом для предприятий «двух максимумов» - с высокими выбросами углекислого газа и высоким энергопотреблением (более 50 тыс. т угольного эквивалента ежегодно) - ограничение на рост цен в 20% применяться не будет. Под определение «двух максимумов» попадает большая часть китайских химических, нефтехимических и металлургических предприятий, и увеличение их операционных издержек может привести к росту потребительских цен в Китае.

Последует ли за энергетическим глобальный продовольственный кризис?

Мы много писали о том, что мировые экономики испытывают дефицит энергоресурсов на фоне активного пост-ковидного восстановления. Цены на газ, угли и металлы существенно выросли, что заставило отдельные предприятия в Европе и Китае останавливать производство. Среди таких предприятий есть уже несколько случаев остановки выпуска минеральных удобрений. Помимо роста стоимости минеральных удобрений глобальный агросектор может ощутить и нехватку этих товаров для расширения выпуска продукции.

По оценке Минсельхоза США, в текущем сельскохозяйственном сезоне производство зерна в мире выросло на 32 млн т, в том числе пшеницы на 12 млн т. При этом конечные запасы по итогам года сократились по всем видам зерновых и продолжат сокращение в 2022 году из-за увеличения объёма мирового импорта. Последнее стало основной причиной безостановочного роста цен на продовольственное сырье с середины 2020 года: на Чикагской бирже пшеница подорожала с 190 до 270 долл./т, а кукуруза со 130 до 208 долл./т. На фоне такого агрессивного роста цен стоит рассчитывать на расширение площадей под зерновыми в мире и рост производства уже в 2022 году на 1,5-2%. Тем не менее, рост себестоимости производства через удорожание минеральных удобрений, пестицидов и энергоресурсов ставит эти прогнозы под угрозу.

Россия – один из ведущих мировых производителей и экспортёров минеральных удобрений, и нехватка такой продукции нашему агросектору не грозит. Однако по данным Минсельхоза России сев озимых в текущем году отстает от прошлогоднего на 1,6 млн га.

Мы много писали о том, что мировые экономики испытывают дефицит энергоресурсов на фоне активного пост-ковидного восстановления. Цены на газ, угли и металлы существенно выросли, что заставило отдельные предприятия в Европе и Китае останавливать производство. Среди таких предприятий есть уже несколько случаев остановки выпуска минеральных удобрений. Помимо роста стоимости минеральных удобрений глобальный агросектор может ощутить и нехватку этих товаров для расширения выпуска продукции.

По оценке Минсельхоза США, в текущем сельскохозяйственном сезоне производство зерна в мире выросло на 32 млн т, в том числе пшеницы на 12 млн т. При этом конечные запасы по итогам года сократились по всем видам зерновых и продолжат сокращение в 2022 году из-за увеличения объёма мирового импорта. Последнее стало основной причиной безостановочного роста цен на продовольственное сырье с середины 2020 года: на Чикагской бирже пшеница подорожала с 190 до 270 долл./т, а кукуруза со 130 до 208 долл./т. На фоне такого агрессивного роста цен стоит рассчитывать на расширение площадей под зерновыми в мире и рост производства уже в 2022 году на 1,5-2%. Тем не менее, рост себестоимости производства через удорожание минеральных удобрений, пестицидов и энергоресурсов ставит эти прогнозы под угрозу.

Россия – один из ведущих мировых производителей и экспортёров минеральных удобрений, и нехватка такой продукции нашему агросектору не грозит. Однако по данным Минсельхоза России сев озимых в текущем году отстает от прошлогоднего на 1,6 млн га.

{kind=link}

На первичном рынке жилья Москвы наблюдается стабилизация цен и спроса

Цены на рынке новостроек Москвы в октябре стабилизировались, рост относительно августа был совсем незначительным (+3 тыс. руб. за кв. м). Рост цены за кв. м в октябре 2021 г. относительно октября прошлого года составил 34% в сегменте «бизнес» и 42% в сегменте «масс-маркет».

Можно отметить, что после корректировки условий «льготной ипотеки» доля сделок с привлечением ипотечных средств продолжила тенденцию к снижению: с 58% в августе до 55% в сентябре. Таким образом, почти каждая вторая сделка прошла без привлечения заемных средств.

За три квартала 2021 г. было реализовано на 32% недвижимости больше, чем в 2020 г., и на 30% больше, чем в 2019 г.

Средневзвешенная цена за кв. м в проданных лотах в сентябре 2021 г. составила 326,2 тыс. руб. (+25% относительно сентября 2020 г.)

Подробнее о ситуации на рынке новостроек Москвы можно будет послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 по МСК

Цены на рынке новостроек Москвы в октябре стабилизировались, рост относительно августа был совсем незначительным (+3 тыс. руб. за кв. м). Рост цены за кв. м в октябре 2021 г. относительно октября прошлого года составил 34% в сегменте «бизнес» и 42% в сегменте «масс-маркет».

Можно отметить, что после корректировки условий «льготной ипотеки» доля сделок с привлечением ипотечных средств продолжила тенденцию к снижению: с 58% в августе до 55% в сентябре. Таким образом, почти каждая вторая сделка прошла без привлечения заемных средств.

За три квартала 2021 г. было реализовано на 32% недвижимости больше, чем в 2020 г., и на 30% больше, чем в 2019 г.

Средневзвешенная цена за кв. м в проданных лотах в сентябре 2021 г. составила 326,2 тыс. руб. (+25% относительно сентября 2020 г.)

Подробнее о ситуации на рынке новостроек Москвы можно будет послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 по МСК

{kind=link}