Нужна ли программа поддержки развития ВИЭ?

После того, как на последнем конкурсе по некоторым проектам ветряных электростанций цена поставки электроэнергии опустилась ниже одноставочной цены оптового рынка, в отрасли начались дискуссии о сокращении программы поддержки развития ВИЭ. На наш взгляд об этом говорить ещё рано и вот почему:

- Во-первых, только один участник заявил на конкурс такие низкие цены, и во многом это было больше похоже на тактику участника «забрать» необходимый объем проектов по наименьшей цене. Возможно, он учитывал более длинный горизонт возврата инвестиций чем срок контрактов ДПМ (гарантирующих возврат инвестиций), дополнительный доход от реализации «зеленых» сертификатов по этим объектам, низкую стоимость капитала и прочие детали проектов, сокращающие итоговую цену поставки. Цена ближайшего конкурента по конкурсу была сразу в 2 раза выше минимальных цен. Это говорит о том, что устойчивой тенденции поставки по ценам, близким к оптовым, пока нет.

- Во-вторых, программа поддержки развития ВИЭ направлена не только на изменение энергобаланса (его декарбонизацию), но и на развитие машиностроения, локализацию производств компонентов объектов ВИЭ. При снижении поддержки прежде всего пострадают именно эти производства, созданные в период действия первой программы развития ВИЭ. Поэтому если нам важно сохранить и дальше развивать собственное производство солнечных панелей, ветряных турбин - поддержка необходима.

- В-третьих, само сравнение цены поставки электроэнергии от ветряной электростанции с одноставочной ценой на наш взгляд не совсем корректно, поскольку сейчас в соответствии с законодательством отсутствует возможность построить солнечную или ветряную электростанцию, прийти на оптовый рынок и продавать электроэнергию «в рынок» по одноставочной цене. Действующими правилами оптового рынка не предусмотрено участие объектов солнечной и ветряной энергетики в конкурентном отборе мощности, а, значит, они не могут рассчитывать на оплату мощности.

После того, как на последнем конкурсе по некоторым проектам ветряных электростанций цена поставки электроэнергии опустилась ниже одноставочной цены оптового рынка, в отрасли начались дискуссии о сокращении программы поддержки развития ВИЭ. На наш взгляд об этом говорить ещё рано и вот почему:

- Во-первых, только один участник заявил на конкурс такие низкие цены, и во многом это было больше похоже на тактику участника «забрать» необходимый объем проектов по наименьшей цене. Возможно, он учитывал более длинный горизонт возврата инвестиций чем срок контрактов ДПМ (гарантирующих возврат инвестиций), дополнительный доход от реализации «зеленых» сертификатов по этим объектам, низкую стоимость капитала и прочие детали проектов, сокращающие итоговую цену поставки. Цена ближайшего конкурента по конкурсу была сразу в 2 раза выше минимальных цен. Это говорит о том, что устойчивой тенденции поставки по ценам, близким к оптовым, пока нет.

- Во-вторых, программа поддержки развития ВИЭ направлена не только на изменение энергобаланса (его декарбонизацию), но и на развитие машиностроения, локализацию производств компонентов объектов ВИЭ. При снижении поддержки прежде всего пострадают именно эти производства, созданные в период действия первой программы развития ВИЭ. Поэтому если нам важно сохранить и дальше развивать собственное производство солнечных панелей, ветряных турбин - поддержка необходима.

- В-третьих, само сравнение цены поставки электроэнергии от ветряной электростанции с одноставочной ценой на наш взгляд не совсем корректно, поскольку сейчас в соответствии с законодательством отсутствует возможность построить солнечную или ветряную электростанцию, прийти на оптовый рынок и продавать электроэнергию «в рынок» по одноставочной цене. Действующими правилами оптового рынка не предусмотрено участие объектов солнечной и ветряной энергетики в конкурентном отборе мощности, а, значит, они не могут рассчитывать на оплату мощности.

Озеленение сельского хозяйства

На прошлой неделе парламентарии Нидерландов обнародовали законопроект о сокращении поголовья сельскохозяйственных животных в стране. Основная цель инициативы - сокращение негативного влияния животноводства на окружающую среду. Вроде бы в контексте зеленой повестки Европы новость не совсем неожиданная. Но это первый пример реальных действий в ЕС в направлении сокращения выбросов в животноводстве. Давайте разбираться в вопросе.

Про негативный вклад скотоводства (на мясо и на молоко) и свиноводства написано много. Некоторые страны мира, действительно, имеют настолько интенсивное производство мяса, что поголовье животных в них больше, чем людей (в Нидерландах кстати поровну 16,6 млн голов против 17,3 млн человек).

Голландия - экспортер свинины и вывозит около трети производимого мяса, по говядине - тоже нетто-экспортер, хотя и импортирует достаточно много. По-видимому, несмотря на значительные экспортные доходы сектора, чиновники сочли, что для природы страны рациональнее сократить производство до объема, достаточного для местного потребления. Какие еще страны ЕС могут пойти на такие меры, и уступить экспортный мясной рынок для других стран? Стабильно профицитный баланс ЕС по свинине позволяет странам вывозить за пределы союза 3,5 млн т этого мяса в год или 15% от производства.

Более чем вдвое превышает производство свинины внутренний спрос в ЕС в Дании (в 5 раз), в Бельгии, Ирландии, Нидерландах. Готовы ли эти страны уступить рынки мяса другим ради решения экологических проблем? Напомню, свиноводство России активно выходит на внешний рынок - за 1 полугодие 2021 года экспорт составил 100 тыс. т.

На прошлой неделе парламентарии Нидерландов обнародовали законопроект о сокращении поголовья сельскохозяйственных животных в стране. Основная цель инициативы - сокращение негативного влияния животноводства на окружающую среду. Вроде бы в контексте зеленой повестки Европы новость не совсем неожиданная. Но это первый пример реальных действий в ЕС в направлении сокращения выбросов в животноводстве. Давайте разбираться в вопросе.

Про негативный вклад скотоводства (на мясо и на молоко) и свиноводства написано много. Некоторые страны мира, действительно, имеют настолько интенсивное производство мяса, что поголовье животных в них больше, чем людей (в Нидерландах кстати поровну 16,6 млн голов против 17,3 млн человек).

Голландия - экспортер свинины и вывозит около трети производимого мяса, по говядине - тоже нетто-экспортер, хотя и импортирует достаточно много. По-видимому, несмотря на значительные экспортные доходы сектора, чиновники сочли, что для природы страны рациональнее сократить производство до объема, достаточного для местного потребления. Какие еще страны ЕС могут пойти на такие меры, и уступить экспортный мясной рынок для других стран? Стабильно профицитный баланс ЕС по свинине позволяет странам вывозить за пределы союза 3,5 млн т этого мяса в год или 15% от производства.

Более чем вдвое превышает производство свинины внутренний спрос в ЕС в Дании (в 5 раз), в Бельгии, Ирландии, Нидерландах. Готовы ли эти страны уступить рынки мяса другим ради решения экологических проблем? Напомню, свиноводство России активно выходит на внешний рынок - за 1 полугодие 2021 года экспорт составил 100 тыс. т.

{kind=link}

Сезонность спроса и отсутствие складов у строителей обуславливают профицит мощностей в производстве стройматериалов

Строительство и спрос на строительные материалы в России характеризуется значительными сезонными колебаниями. На основной части территории в летние месяцы объемы строительных работ и потребления строительных материалов более чем в два раза превышают показатели зимних месяцев. В южных регионах России колебания строительной активности менее заметны: большее значение имеет занятость персонала на сезонных работах в сельском хозяйстве и туризме.

Температурные требования определяют время начала активного строительства: цементные работы можно начинать при температуре воздуха +5 градусов, а идеальные условия требуют не менее 20 градусов тепла. В отдельных случаях цементные работы можно проводить и при отрицательных температурах, но требуется обогрев рабочей зоны. Поэтому стройка в России обычно «разгоняется» с апреля. Однако в условиях теплой зимы или ранней весны ускорение может начаться значительно раньше: в 1 кв. 2020 г. на фоне очень теплой погоды строительные работы в ЦФО начались в январе.

Строительные компании, как правило, не обладают крупными складами, поэтому строительные материалы обычно заказываются с условием поставки на территорию строящихся объектов, где хранятся под открытым небом непродолжительное время. Соответственно, производители строительных материалов строят мощности, достаточные для обеспечения пикового спроса в летние месяцы. Обратной стороной является низкая рентабельность в зимние месяцы и низкая среднегодовая загрузка производственных мощностей.

Строительство и спрос на строительные материалы в России характеризуется значительными сезонными колебаниями. На основной части территории в летние месяцы объемы строительных работ и потребления строительных материалов более чем в два раза превышают показатели зимних месяцев. В южных регионах России колебания строительной активности менее заметны: большее значение имеет занятость персонала на сезонных работах в сельском хозяйстве и туризме.

Температурные требования определяют время начала активного строительства: цементные работы можно начинать при температуре воздуха +5 градусов, а идеальные условия требуют не менее 20 градусов тепла. В отдельных случаях цементные работы можно проводить и при отрицательных температурах, но требуется обогрев рабочей зоны. Поэтому стройка в России обычно «разгоняется» с апреля. Однако в условиях теплой зимы или ранней весны ускорение может начаться значительно раньше: в 1 кв. 2020 г. на фоне очень теплой погоды строительные работы в ЦФО начались в январе.

Строительные компании, как правило, не обладают крупными складами, поэтому строительные материалы обычно заказываются с условием поставки на территорию строящихся объектов, где хранятся под открытым небом непродолжительное время. Соответственно, производители строительных материалов строят мощности, достаточные для обеспечения пикового спроса в летние месяцы. Обратной стороной является низкая рентабельность в зимние месяцы и низкая среднегодовая загрузка производственных мощностей.

{kind=link}

Апартаменты в Ленинградской области не теряют актуальности.

Корректировка льготной ипотеки в Ленинградской области с июля 2021 г. больше всего отразилась на продажах квартир, совсем не затронув темпы продаж апартаментов. Так, продажи квартир в июле и августе относительно июня 2021 г. снизились на 58%. Что касается апартаментов, то с января по август 2021 г. темпы продаж выросли на 27% относительно 2020 г. и на 72% относительно 2019 г.

С января по август 2021 г. было реализовано 3,4 тыс. апартаментов общей площадью 99,5 тыс. кв. м

Высокий спрос на апартаменты также спровоцировал снижение предложения в экспонировании: предложение упало на 18% с начала 2021 г. и в данный момент составляет всего 5 тыс. лотов.

Апартаменты стали альтернативой классической сдаче жилья в аренду, обеспечивая инвестору более высокий уровень доходности при меньших затратах (т.к. стоимость апартаментов ниже стоимости квартир, а цена при сдаче в аренду за одну и ту же площадь будет практически одинаковой).

Корректировка льготной ипотеки в Ленинградской области с июля 2021 г. больше всего отразилась на продажах квартир, совсем не затронув темпы продаж апартаментов. Так, продажи квартир в июле и августе относительно июня 2021 г. снизились на 58%. Что касается апартаментов, то с января по август 2021 г. темпы продаж выросли на 27% относительно 2020 г. и на 72% относительно 2019 г.

С января по август 2021 г. было реализовано 3,4 тыс. апартаментов общей площадью 99,5 тыс. кв. м

Высокий спрос на апартаменты также спровоцировал снижение предложения в экспонировании: предложение упало на 18% с начала 2021 г. и в данный момент составляет всего 5 тыс. лотов.

Апартаменты стали альтернативой классической сдаче жилья в аренду, обеспечивая инвестору более высокий уровень доходности при меньших затратах (т.к. стоимость апартаментов ниже стоимости квартир, а цена при сдаче в аренду за одну и ту же площадь будет практически одинаковой).

{kind=link}

За 8 месяцев 2021 г. в автодороги вложили на треть больше, чем в прошлом году

На 1 сентября 2021 г. по федеральному бюджету в части автодорог исполнение составило 570 млрд руб. (или 60%), против 427 млрд руб. (и 47%) за аналогичный период прошлого года. Учитывая более низкий уровень исполнения на 1 сентября в 2020 г. и итоговое исполнение по году в 99%, можно ожидать, что и в 2021 г. уровень выполнения бюджета в части автодорог будет почти полным.

Общий объем запланированных расходов федерального бюджета в 2021 г. на автодороги – рекордный. Важно отметить, что на начало года запланированные расходы на автодороги в 2021 г. были на 111 млрд руб. меньше. И в течение года эти средства были выделены дополнительно из Резервного фонда, что ожидалось каналом ЦЭП Talks.

Самым крупной федеральной стройкой 2021 г. является М12 Москва - Казань. По ней освоение только бюджетных средств уже составило свыше 37 млрд руб. (также в проектах платных автодорог, включая М12 используются внебюджетные средства). Учитывая высокие темпы реализации проекта уже в 2022 г. планируют начать открывать первые отрезки, а в 2023 г. – сдать большой участок в Подмосковье.

Учитывая активную проработку продолжения М12 на участке от Казани до Екатеринбурга и вероятный старт стройки в течение 2022 г., в следующем году можно ожидать объемов расходов федерального бюджета на автодороги не ниже рекордного 2021 г. А именно – прибавку к 884 млрд руб., заложенным в 3-летнем бюджете, 70-100 млрд руб. из Резервного фонда в течение года.

#инфраструктура

На 1 сентября 2021 г. по федеральному бюджету в части автодорог исполнение составило 570 млрд руб. (или 60%), против 427 млрд руб. (и 47%) за аналогичный период прошлого года. Учитывая более низкий уровень исполнения на 1 сентября в 2020 г. и итоговое исполнение по году в 99%, можно ожидать, что и в 2021 г. уровень выполнения бюджета в части автодорог будет почти полным.

Общий объем запланированных расходов федерального бюджета в 2021 г. на автодороги – рекордный. Важно отметить, что на начало года запланированные расходы на автодороги в 2021 г. были на 111 млрд руб. меньше. И в течение года эти средства были выделены дополнительно из Резервного фонда, что ожидалось каналом ЦЭП Talks.

Самым крупной федеральной стройкой 2021 г. является М12 Москва - Казань. По ней освоение только бюджетных средств уже составило свыше 37 млрд руб. (также в проектах платных автодорог, включая М12 используются внебюджетные средства). Учитывая высокие темпы реализации проекта уже в 2022 г. планируют начать открывать первые отрезки, а в 2023 г. – сдать большой участок в Подмосковье.

Учитывая активную проработку продолжения М12 на участке от Казани до Екатеринбурга и вероятный старт стройки в течение 2022 г., в следующем году можно ожидать объемов расходов федерального бюджета на автодороги не ниже рекордного 2021 г. А именно – прибавку к 884 млрд руб., заложенным в 3-летнем бюджете, 70-100 млрд руб. из Резервного фонда в течение года.

#инфраструктура

{kind=link}

Потребительские цены в России НЕ замедляются

Вчера были опубликованы данные о динамике потребительских цен за неделю с 21 по 27 сентября 2021 г. К текущему моменту цены выросли уже на 0,49% по сравнению с августом, что сильно превышает средние приросты цен в сентябре 2017-2020 гг. (рисунок ниже). К текущему моменту инфляция оценивается на уровне 7,2-7,3% г/г, существенно опережая наши ожидания.

С учетом текущих темпов роста потребительских цен к концу года инфляция окажется выше прогноза Банка России в 5,7-6,2% и может подобраться к отметке 6,5-6,7% г/г.

Наиболее заметное подорожание в сентябре наблюдалось в сегменте мясопродуктов (говядина, курица, свинина), плодоовощной продукции (помидоры, огурцы) и легковых автомобилей и является следствием роста оптовых цен и издержек производителей в этих сегментах. Сильно возросшие в августе/сентябре цены в опте могут перекладываться в розничные цены на протяжении еще нескольких месяцев, что будет поддерживать более высокие темпы роста потребительских цен до конца года.

Основной вопрос состоит в том, как отреагирует на подобную динамику Банк России ― следующее заседание по денежно-кредитной политике состоится 22 октября.

Вчера были опубликованы данные о динамике потребительских цен за неделю с 21 по 27 сентября 2021 г. К текущему моменту цены выросли уже на 0,49% по сравнению с августом, что сильно превышает средние приросты цен в сентябре 2017-2020 гг. (рисунок ниже). К текущему моменту инфляция оценивается на уровне 7,2-7,3% г/г, существенно опережая наши ожидания.

С учетом текущих темпов роста потребительских цен к концу года инфляция окажется выше прогноза Банка России в 5,7-6,2% и может подобраться к отметке 6,5-6,7% г/г.

Наиболее заметное подорожание в сентябре наблюдалось в сегменте мясопродуктов (говядина, курица, свинина), плодоовощной продукции (помидоры, огурцы) и легковых автомобилей и является следствием роста оптовых цен и издержек производителей в этих сегментах. Сильно возросшие в августе/сентябре цены в опте могут перекладываться в розничные цены на протяжении еще нескольких месяцев, что будет поддерживать более высокие темпы роста потребительских цен до конца года.

Основной вопрос состоит в том, как отреагирует на подобную динамику Банк России ― следующее заседание по денежно-кредитной политике состоится 22 октября.

{kind=link}

Цены на нефтегазохимические товары отстают в росте от роста цен на сырье, пока…

C начала сентября стоимость пропана и нафты выросла на европейском рынке на 13-15%, стоимость природного газа продемонстрировала скачок в 70%. При этом на рынке нефтегазохимической продукции не наблюдался аналогичный всплеск в уходящий месяц. Напротив, стоимость нефтегазохимических товаров на мировом и российском рынке либо осталась почти неизменной, либо даже снизилась на 3-8% за сентябрь 2021 г.

Текущее сужение спреда цен «товар-сырье» приведет к сокращению предложения нефтегазохимической продукции со стороны поставщиков мировой индустрии, бизнес которых стал нерентабельным в таких условиях (в первую очередь, вероятно, в Западной и Центральной Европе и в Китае), в результате чего стоит ожидать скачка цен на нефтегазохимию на мировом и российском рынке в 4 кв. 2021 г.

C начала сентября стоимость пропана и нафты выросла на европейском рынке на 13-15%, стоимость природного газа продемонстрировала скачок в 70%. При этом на рынке нефтегазохимической продукции не наблюдался аналогичный всплеск в уходящий месяц. Напротив, стоимость нефтегазохимических товаров на мировом и российском рынке либо осталась почти неизменной, либо даже снизилась на 3-8% за сентябрь 2021 г.

Текущее сужение спреда цен «товар-сырье» приведет к сокращению предложения нефтегазохимической продукции со стороны поставщиков мировой индустрии, бизнес которых стал нерентабельным в таких условиях (в первую очередь, вероятно, в Западной и Центральной Европе и в Китае), в результате чего стоит ожидать скачка цен на нефтегазохимию на мировом и российском рынке в 4 кв. 2021 г.

{kind=link}

Транспортные издержки при экспорте энергетического угля из России снизились в 2 раза в расчете на тонну

Усиление рисков развития энергокризиса в мире привело к стремительному росту цен на уголь и активной реакции властей Китая на ситуацию. Так, Государственный комитет по делам развития и реформ КНР (NDRC) в официальном порядке призвал железнодорожные компании ускорить поставки угля потребителям для обеспечения потребностей в предстоящем зимнем сезоне. Каждая железнодорожная компания должна интенсифицировать перевозки угля на электростанции, где запасов осталось менее чем на 7 дней, и постоянно обеспечивать неснижаемый аварийный запас. Согласно данным китайских аналитиков, запасы угля у шести крупнейших компаний по производству электроэнергии находятся на минимальном уровне, их хватит на 15 дней.

Из-за опережающего роста цен на энергетический уголь по сравнению со стоимостью перевозок, транспортные издержки российских экспортеров снизились в 2 раза в расчете на тонну для спотовых отправок из портов РФ. Ставки аренды полувагонов после минимальных значений в 1 пол. 2021 г. уже выросли на 30% в 3 кв. 2021 г. и, вероятно, цены будут расти и дальше. Теперь становится понятно, что такие цены на уголь позволяют перевозить его на экспорт даже в контейнерах (с отрытым верхом, так называемые «open top»). За 9 мес. 2021 г. объем погрузки угля вырос на 8,1%, а общий объем погрузки на 3,7% к 9 мес. 2020 г.

Усиление рисков развития энергокризиса в мире привело к стремительному росту цен на уголь и активной реакции властей Китая на ситуацию. Так, Государственный комитет по делам развития и реформ КНР (NDRC) в официальном порядке призвал железнодорожные компании ускорить поставки угля потребителям для обеспечения потребностей в предстоящем зимнем сезоне. Каждая железнодорожная компания должна интенсифицировать перевозки угля на электростанции, где запасов осталось менее чем на 7 дней, и постоянно обеспечивать неснижаемый аварийный запас. Согласно данным китайских аналитиков, запасы угля у шести крупнейших компаний по производству электроэнергии находятся на минимальном уровне, их хватит на 15 дней.

Из-за опережающего роста цен на энергетический уголь по сравнению со стоимостью перевозок, транспортные издержки российских экспортеров снизились в 2 раза в расчете на тонну для спотовых отправок из портов РФ. Ставки аренды полувагонов после минимальных значений в 1 пол. 2021 г. уже выросли на 30% в 3 кв. 2021 г. и, вероятно, цены будут расти и дальше. Теперь становится понятно, что такие цены на уголь позволяют перевозить его на экспорт даже в контейнерах (с отрытым верхом, так называемые «open top»). За 9 мес. 2021 г. объем погрузки угля вырос на 8,1%, а общий объем погрузки на 3,7% к 9 мес. 2020 г.

{kind=link}

Декарбонизация в Китае обернулась кризисом?

По состоянию на конец сентября, почти две трети китайских провинций испытывают проблемы с энергоснабжением как в промышленном секторе, так и на уровне домохозяйств. Одной из причин перебоев подачи электроэнергии стала агрессивная декарбонизация.

Еще 15 лет назад Китай начал проводить политику «двойного контроля»: за энергоэффективностью (индикатор – количество потребленной энергии на единицу ВВП или энергоемкость) и общим производством электроэнергии. Если ранее страна выполняла план по снижению этих показателей, то в 2021 г. возникли проблемы, вызванные ростом спроса на угольную электроэнергию. Из-за увеличения спроса на товары из Китая на внешних рынках промышленное производство в стране росло, в то время как выработка электроэнергии на ГЭС сократилась (в янв.-авг. -2% г/г) ввиду позднего старта периода дождей на юге страны.

В августе Госкомитет по развитию и реформам КНР объявил, что по результатам 1 полугодия около половины провинций недостаточно улучшили энергоэффективность для достижения цели, поставленной на 2021 г.: -3% от энергоемкости ВВП 2020 г. Производство электроэнергии также не соответствовало целям: по результатам 9 мес. 2021 г. оно выросло на 10% относительно аналогичного периода 2020 г. и на 15% - относительно 2019 г.

Меры Госкомитета не заставили себя долго ждать: штрафы для провинций, не выполняющих цели, будут увеличены, а строительство новых «грязных» производств (с потреблением угля выше 50 тыс. т в год) в этих регионах до конца 2021 г. будет приостановлено. В ответ некоторые региональные правительства (например, пров. Гуандун, ВВП которой сопоставим с Южной Кореей) приняли решение об остановке производства предприятий тяжелой промышленности в пиковые часы нагрузки (с 7 утра до 11 вечера) или о полной остановке производства в определенные дни недели. Это уже отразилось на индексе деловой активности в производственном секторе КНР: по опубликованным вчера данным, в сентябре он снизился до 49,6.

По состоянию на конец сентября, почти две трети китайских провинций испытывают проблемы с энергоснабжением как в промышленном секторе, так и на уровне домохозяйств. Одной из причин перебоев подачи электроэнергии стала агрессивная декарбонизация.

Еще 15 лет назад Китай начал проводить политику «двойного контроля»: за энергоэффективностью (индикатор – количество потребленной энергии на единицу ВВП или энергоемкость) и общим производством электроэнергии. Если ранее страна выполняла план по снижению этих показателей, то в 2021 г. возникли проблемы, вызванные ростом спроса на угольную электроэнергию. Из-за увеличения спроса на товары из Китая на внешних рынках промышленное производство в стране росло, в то время как выработка электроэнергии на ГЭС сократилась (в янв.-авг. -2% г/г) ввиду позднего старта периода дождей на юге страны.

В августе Госкомитет по развитию и реформам КНР объявил, что по результатам 1 полугодия около половины провинций недостаточно улучшили энергоэффективность для достижения цели, поставленной на 2021 г.: -3% от энергоемкости ВВП 2020 г. Производство электроэнергии также не соответствовало целям: по результатам 9 мес. 2021 г. оно выросло на 10% относительно аналогичного периода 2020 г. и на 15% - относительно 2019 г.

Меры Госкомитета не заставили себя долго ждать: штрафы для провинций, не выполняющих цели, будут увеличены, а строительство новых «грязных» производств (с потреблением угля выше 50 тыс. т в год) в этих регионах до конца 2021 г. будет приостановлено. В ответ некоторые региональные правительства (например, пров. Гуандун, ВВП которой сопоставим с Южной Кореей) приняли решение об остановке производства предприятий тяжелой промышленности в пиковые часы нагрузки (с 7 утра до 11 вечера) или о полной остановке производства в определенные дни недели. Это уже отразилось на индексе деловой активности в производственном секторе КНР: по опубликованным вчера данным, в сентябре он снизился до 49,6.

{kind=link}

На прошлой неделе Госкомитет по развитию и реформам КНР впервые прокомментировал энергетический кризис, приведший к нормированию потребления энергии. Вопреки климатической повестке, среди предложенных мер по преодолению кризиса – увеличение добычи угля в КНР и наращивание импорта этого энергоресурса, а также рост объемов поставок угля по долгосрочным контрактам.

Подробнее о причинах возникновения китайского энергокризиса и его прямых последствиях слушайте сегодня в 13:00 по мск на еженедельном макрообзоре ЦЭП.

Подробнее о причинах возникновения китайского энергокризиса и его прямых последствиях слушайте сегодня в 13:00 по мск на еженедельном макрообзоре ЦЭП.

Импорт продовольствия в Россию активно растет

За 7 месяцев 2021 года импорт продуктов питания вырос на 13% по отношению к аналогичному периоду 2020 года, или на 2,2 млрд долл.США. Рост импорта происходит за счет тех же факторов, что и рост экспорта – увеличение цен на масличные культуры и продукты их переработки, восстановление закупок готовых пищевых продуктов. Импорт тропических масел в Россию увеличился на 70 тыс. т и 300 млн долл., на 250 млн долл. увеличился импорт соевых бобов при сокращении их ввоза в натуральном выражении.

По нашим оценкам экспорт продовольствия из России в 2021 году обновит новый рекорд – 33,2 млрд долл. Сохранение темпов роста ввоза продовольствия на текущем уровне приведет к увеличению импорта до 33,5-33,6 млрд долл. По-видимому, пока нет предпосылок для превращения России в нетто-экспортера продуктов питания.

За 7 месяцев 2021 года импорт продуктов питания вырос на 13% по отношению к аналогичному периоду 2020 года, или на 2,2 млрд долл.США. Рост импорта происходит за счет тех же факторов, что и рост экспорта – увеличение цен на масличные культуры и продукты их переработки, восстановление закупок готовых пищевых продуктов. Импорт тропических масел в Россию увеличился на 70 тыс. т и 300 млн долл., на 250 млн долл. увеличился импорт соевых бобов при сокращении их ввоза в натуральном выражении.

По нашим оценкам экспорт продовольствия из России в 2021 году обновит новый рекорд – 33,2 млрд долл. Сохранение темпов роста ввоза продовольствия на текущем уровне приведет к увеличению импорта до 33,5-33,6 млрд долл. По-видимому, пока нет предпосылок для превращения России в нетто-экспортера продуктов питания.

{kind=link}

Последние новости сферы цифровых валют центральных банков

В конце сентября 2021 г. Банком международных расчетов совместно с группой из шести центральных банков (Банк Англии, Банк Канады, Банк Японии, Банк Швеции, Национальный банк Швейцарии, ФРС США и ЕЦБ) выпущено сразу три исследования, посвященных различным вопросам, связанным с цифровыми валютами ЦБ (CBDC).

Наибольший интерес представляет третья статья, в которой вновь затрагивается вопрос конкуренции будущих цифровых валют ЦБ с деньгами кредитных организаций. В ней делается попытка оценить влияние будущих цифровых валют ЦБ на балансы банков.

Важным последствием появления CBDC станет переток части средств банков в цифровые валюты. Поскольку пока ни одна из стран с развитой банковской системой не выпустила свои цифровые валюты, оценить объем этого перетока сложно. Теоретические расчеты для стран G20 говорят о том, что переток средств из банков в CBDC может составить 4-12% объема привлеченных банками средств, но эти данные могут быть занижены. Объем спроса на CBDC будет зависеть от разных параметров цифровых валют, в частности, от наличия или отсутствия вознаграждения по счетам в них. Также БМР предполагает, что отток может быть выше у более крупных банков, для которых характерны более низкие ставки по привлеченным средствам.

ФРС США на этой неделе планирует выпустить обзор, посвященный перспективам запуска цифрового доллара. Среди руководителей самого регулятора существуют противоположные точки зрения на необходимость запуска цифровой валюты, поэтому в любом случае пройдет еще немало времени, прежде чем США примут окончательное решение о выпуске своей CBDC. Одним из ключевых вопросов остается проблема приватности: в США 26% транзакций в 2019 г. проходило с использованием наличных. Цифровая валюта в теории даст ЦБ полную информацию о счетах и переводах всех держателей.

Тем временем Китай продолжает работу над цифровым юанем, который должен полностью заменить наличные деньги в расчетах. Одновременно ЦБ Китая ужесточил подход к регулированию криптовалют, фактически запретив транзакции в них на территории страны. Ранее ограничения затрагивали только операции банков с криптовалютами и их «майнинг». Дальнейшее ужесточение регулирования криптовалют может указывать на то, что цифровой юань близок к запуску – в последние месяцы Китай проводил публичные тестирования инструмента в крупных городах по всей стране. Запуск цифрового юаня поможет Правительству усилить контроль над денежными переводами и ограничить расчетный бизнес крупных IT-компаний, таких как WeChat и Alipay (ужесточение регулирования IT-сектора является частью политики «всеобщего благосостояния», о чем мы писали ранее).

В конце сентября 2021 г. Банком международных расчетов совместно с группой из шести центральных банков (Банк Англии, Банк Канады, Банк Японии, Банк Швеции, Национальный банк Швейцарии, ФРС США и ЕЦБ) выпущено сразу три исследования, посвященных различным вопросам, связанным с цифровыми валютами ЦБ (CBDC).

Наибольший интерес представляет третья статья, в которой вновь затрагивается вопрос конкуренции будущих цифровых валют ЦБ с деньгами кредитных организаций. В ней делается попытка оценить влияние будущих цифровых валют ЦБ на балансы банков.

Важным последствием появления CBDC станет переток части средств банков в цифровые валюты. Поскольку пока ни одна из стран с развитой банковской системой не выпустила свои цифровые валюты, оценить объем этого перетока сложно. Теоретические расчеты для стран G20 говорят о том, что переток средств из банков в CBDC может составить 4-12% объема привлеченных банками средств, но эти данные могут быть занижены. Объем спроса на CBDC будет зависеть от разных параметров цифровых валют, в частности, от наличия или отсутствия вознаграждения по счетам в них. Также БМР предполагает, что отток может быть выше у более крупных банков, для которых характерны более низкие ставки по привлеченным средствам.

ФРС США на этой неделе планирует выпустить обзор, посвященный перспективам запуска цифрового доллара. Среди руководителей самого регулятора существуют противоположные точки зрения на необходимость запуска цифровой валюты, поэтому в любом случае пройдет еще немало времени, прежде чем США примут окончательное решение о выпуске своей CBDC. Одним из ключевых вопросов остается проблема приватности: в США 26% транзакций в 2019 г. проходило с использованием наличных. Цифровая валюта в теории даст ЦБ полную информацию о счетах и переводах всех держателей.

Тем временем Китай продолжает работу над цифровым юанем, который должен полностью заменить наличные деньги в расчетах. Одновременно ЦБ Китая ужесточил подход к регулированию криптовалют, фактически запретив транзакции в них на территории страны. Ранее ограничения затрагивали только операции банков с криптовалютами и их «майнинг». Дальнейшее ужесточение регулирования криптовалют может указывать на то, что цифровой юань близок к запуску – в последние месяцы Китай проводил публичные тестирования инструмента в крупных городах по всей стране. Запуск цифрового юаня поможет Правительству усилить контроль над денежными переводами и ограничить расчетный бизнес крупных IT-компаний, таких как WeChat и Alipay (ужесточение регулирования IT-сектора является частью политики «всеобщего благосостояния», о чем мы писали ранее).

Проблемы с энергоснабжением в Китае отражаются и на нефтехимическом секторе

С одной стороны, в течение 2021 года наблюдается существенный рост спроса на химическую продукцию, как в Китае, так и за пределами страны. Национальное статистическое бюро Китая сообщает, что на фоне роста экономики прибыль химической индустрии КНР выросла на 145% за первые 8 месяцев 2021 года.

С другой стороны, стремление китайских властей ускоренно декарбонизировать промышленность и ралли цен на мировом рынке энергоносителей, в особенности на рынке газа, привело к проблемам с энергоснабжением некоторых нефтехимических предприятий. Ситуация усугубляется тем, что в китайской промышленности всё ещё высока доля угля не только в качестве энергоносителя (около 50% энергоснабжения страны), но и в качестве сырья для промышленной химии – полипропилена, ароматических углеводородов и прочих продуктов, которые принято называть нефтехимическими: 20-25% полипропилена в КНР производится из угля. В результате энергокризиса пострадали больше всего именно химики, использующие уголь в качестве сырья. Так, крупный углехимический завод по выпуску полипропилена в провинции Шэньси вынужден был приостановить производство из-за нехватки угля и ограничений в энергопотреблении.

Оснований полагать, что данный случай единичный и ситуация разрешится за несколько недель, пока нет. Соответственно в ближайшие один-два квартала стоит ожидать дефицита на рынке нефтехимии и, вероятно, также на рынке удобрений.

С одной стороны, в течение 2021 года наблюдается существенный рост спроса на химическую продукцию, как в Китае, так и за пределами страны. Национальное статистическое бюро Китая сообщает, что на фоне роста экономики прибыль химической индустрии КНР выросла на 145% за первые 8 месяцев 2021 года.

С другой стороны, стремление китайских властей ускоренно декарбонизировать промышленность и ралли цен на мировом рынке энергоносителей, в особенности на рынке газа, привело к проблемам с энергоснабжением некоторых нефтехимических предприятий. Ситуация усугубляется тем, что в китайской промышленности всё ещё высока доля угля не только в качестве энергоносителя (около 50% энергоснабжения страны), но и в качестве сырья для промышленной химии – полипропилена, ароматических углеводородов и прочих продуктов, которые принято называть нефтехимическими: 20-25% полипропилена в КНР производится из угля. В результате энергокризиса пострадали больше всего именно химики, использующие уголь в качестве сырья. Так, крупный углехимический завод по выпуску полипропилена в провинции Шэньси вынужден был приостановить производство из-за нехватки угля и ограничений в энергопотреблении.

Оснований полагать, что данный случай единичный и ситуация разрешится за несколько недель, пока нет. Соответственно в ближайшие один-два квартала стоит ожидать дефицита на рынке нефтехимии и, вероятно, также на рынке удобрений.

30 сентября Правительство одобрило инфраструктурных кредитов на 56 млрд руб.

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

Как и прогнозировал CEP Talks ранее, наибольшая часть инфраструктурных кредитов идет на инфраструктуру, сопутствующую возведению новых жилых микрорайонов. Из этого пакета заявок на данные цели пойдет около 26 млрд руб. (46%).

Также в этом пакете одобренных заявок есть заявки от Ростовской и Самарской областей, средства по которым будут направлены на финансирование крупных проектов в сфере городского транспорта.

В Ростовской области 15 млрд руб. инфраструктурного кредита направят на проект модернизации и развития трамвайной системы столицы региона. Проект планируется реализовать с привлечением 69 млрд руб. внебюджетных средств. Вероятно, проект будет реализован в формате концессии, учитывая наличие у региона успешного опыта по трамвайной концессии в Таганроге. Анонс такого проекта в Ростове-на-Дону укладывается в тренд роста рынка концессий в общественном транспорте.

Инфраструктурный кредит в Самарской области планируют использовать для строительства новой двенадцатой станции Самарского метрополитена. Самарский метрополитен отличается наименьшим (а также стабильно падающим) пассажиропотоком среди всех метрополитенов России (13 млн в доковидном 2019 и около 9 млн чел. в 2020 г.). Также он приносит городскому бюджету регулярные убытки, которые покрываются субсидиями из бюджета региона. Так в 2020 г. на это было выделено 394 млн руб., а на 2021 г. заложено почти 500 млн руб.

Результатом продления метрополитена, вероятно, станет существенное падение пассажиропотока наземного пассажирского транспорта (маршрут нового перегона метро дублирует трамвай) при существенно выросших постоянных затратах на содержание новых тоннелей и станций. Это увеличит суммарную потребность в субсидиях в сумме всех видов городского транспорта.

#инфраструктура

{kind=link}

Объем ввода жилья в России растет

На 31% вырос ввод жилья за период с января по август 2021 г. относительно аналогичного периода 2020 г. и составил 52,1 млн кв. м.

По итогам 2021 г. ожидается, что ввод недвижимости в России вырастет на 8% (относительно 2020 г.) и достигнет 89 млн кв. м благодаря сохранению государственного стимулирования спроса и переносу сроков ввода объектов с 2020 г.

В августе 2021 г. ввод недвижимости в России составил 8,4 млн кв. м, показав рост в более 30% относительно августа 2020 г. Общая площадь индивидуального жилищного строительства составила 29,2 млн кв. м или 56% от общего объема ввода за 8 месяцев 2021 г.

По состоянию на октябрь 2021 г. 78% первичной недвижимости реализуется с использованием эскроу счетов. В 2020 г. показатель реализации по эскроу составлял 48%. Ускоренные темпы роста перехода на эскроу позволяют предположить, что большинство крупных застройщиков приспособились к механизмам реализации проектов по новой системе.

На 31% вырос ввод жилья за период с января по август 2021 г. относительно аналогичного периода 2020 г. и составил 52,1 млн кв. м.

По итогам 2021 г. ожидается, что ввод недвижимости в России вырастет на 8% (относительно 2020 г.) и достигнет 89 млн кв. м благодаря сохранению государственного стимулирования спроса и переносу сроков ввода объектов с 2020 г.

В августе 2021 г. ввод недвижимости в России составил 8,4 млн кв. м, показав рост в более 30% относительно августа 2020 г. Общая площадь индивидуального жилищного строительства составила 29,2 млн кв. м или 56% от общего объема ввода за 8 месяцев 2021 г.

По состоянию на октябрь 2021 г. 78% первичной недвижимости реализуется с использованием эскроу счетов. В 2020 г. показатель реализации по эскроу составлял 48%. Ускоренные темпы роста перехода на эскроу позволяют предположить, что большинство крупных застройщиков приспособились к механизмам реализации проектов по новой системе.

{kind=link}

Производство вагонов в России в 2021 г. превысит объемы выпуска прошлого года. Основной драйвер – рост спроса на платформы

За 8 мес. 2021 г. объем производства грузовых вагонов в РФ вырос на 17% в основном из-за провала производства во 2 кв. 2020 г. Общий объем производства в 2021 г. составит более 62 тыс. шт. В 2021 г. впервые выпуск платформ превысит объем выпуска полувагонов. Доля платформ в общем объеме производства вырастет с 23% в 2020 г. до 40% в 2021 г. Основной драйвер – наращивание перевозчиками закупок фитинговых платформ на фоне двузначного роста транспортировки грузов в контейнерах (фиксируется уже 6 год подряд).

На девять вагоностроительных заводов приходится весь объем производства в России. Лидирующие позиции в 2021 г. по объемам производства сохранят предприятия «ТВСЗ» (заводы группы ОВК, Тихвин) и «УВЗ» (Уралвагонзавод). На третье место в текущем году выйдет холдинг «Алтаймаш» (Алтайвагон, Кемеровохиммаш), который, вероятно, обойдет «РМ Рейл» (Рузхиммаш). При этом крупнейшие вагоностроительные заводы «ТВСЗ» и «УВЗ» контролируют 97% объема производства полувагонов – наиболее массового вида подвижного состава. На эти же предприятия приходится основной выпуск вагонов на инновационной тележке, которая позволяет загружать в сам вагон больше груза, ему реже нужны ремонты, а на порожний пробег предоставляется скидка.

Общие объемы производства в 2023-2025 гг. могут снизиться до 45 тыс. шт. на фоне замедления роста грузооборота и низких объемов списаний. Вместе с тем, замещение выбывающего парка цистерн и крытых вагонов, а также сохранение высокого спроса на платформы поддержат загрузку вагоностроительных заводов на уровне 50-55%.

За 8 мес. 2021 г. объем производства грузовых вагонов в РФ вырос на 17% в основном из-за провала производства во 2 кв. 2020 г. Общий объем производства в 2021 г. составит более 62 тыс. шт. В 2021 г. впервые выпуск платформ превысит объем выпуска полувагонов. Доля платформ в общем объеме производства вырастет с 23% в 2020 г. до 40% в 2021 г. Основной драйвер – наращивание перевозчиками закупок фитинговых платформ на фоне двузначного роста транспортировки грузов в контейнерах (фиксируется уже 6 год подряд).

На девять вагоностроительных заводов приходится весь объем производства в России. Лидирующие позиции в 2021 г. по объемам производства сохранят предприятия «ТВСЗ» (заводы группы ОВК, Тихвин) и «УВЗ» (Уралвагонзавод). На третье место в текущем году выйдет холдинг «Алтаймаш» (Алтайвагон, Кемеровохиммаш), который, вероятно, обойдет «РМ Рейл» (Рузхиммаш). При этом крупнейшие вагоностроительные заводы «ТВСЗ» и «УВЗ» контролируют 97% объема производства полувагонов – наиболее массового вида подвижного состава. На эти же предприятия приходится основной выпуск вагонов на инновационной тележке, которая позволяет загружать в сам вагон больше груза, ему реже нужны ремонты, а на порожний пробег предоставляется скидка.

Общие объемы производства в 2023-2025 гг. могут снизиться до 45 тыс. шт. на фоне замедления роста грузооборота и низких объемов списаний. Вместе с тем, замещение выбывающего парка цистерн и крытых вагонов, а также сохранение высокого спроса на платформы поддержат загрузку вагоностроительных заводов на уровне 50-55%.

{kind=link}

В сентябре инфляция в России составила 7,4% г/г

За месяц розничные цены выросли на 0,6% м/м, в то время как сезонной нормой для этого месяца являются либо отрицательные, либо околонулевые темпы роста (Рисунок 1 ниже). Основной вклад в прирост цен внес сегмент продовольственных товаров (Рисунок 2): цены на услуги за сентябрь не выросли совсем (несмотря на сезонное подорожание образовательных услуг), в непродовольственных товарах темпы роста цен остаются стабильными (как и раньше продолжают дорожать одежда, обувь бытовые приборы, что связано с ростом издержек производителей этих товаров, которые еще полностью не отражены в розничных ценах и плавно перекладываются).

Из-за чего дорожает продовольствие в рознице? Во-первых, в сентябре этого года впервые за долгие годы не наблюдалось сезонного удешевления плодоовощной продукции после сбора урожая – на истории с 2002 г. такое происходило только один раз (после аномально жаркого и запоминающегося лета 2010 г.). Но даже если предположить, что цены на плодоовощную продукцию бы снизились, то прирост розничных цен все равно оставался бы выше сезонной нормы.

Второй причиной такого отклонения стал рост цен на мясо и мясопродукты. В сентябре цены на мясо выросли на 2% м/м, что ниже мартовского всплеска (когда сильно подорожало мясо птицы), но все равно выше «нормальных» уровней.

Причины подорожания продовольственных товаров лежат на стороне предложения, т.к. рост цен наблюдается и в оптовом сегменте, а потребительский спрос, хотя и восстанавливается, в большей степени влияет на цены непродовольственных товаров и услуг. Исходя из ситуации в оптовом сегменте, повышенный рост цен на продовольствие может наблюдаться и в октябре, тогда, по итогам следующего месяца инфляция составит 7,6% г/г. К концу года индекс потребительских цен из расчета год к году замедлится (в прошлом году розничные цены начали ускоряться в ноябре-декабре), однако крайне вероятно, что по итогам декабря цифра по инфляции сложится вблизи 7% г/г.

На вчерашней пресс-конференции заместителя председателя Центрального Банка Алексея Заботкина об инфляции говорилось мало и довольно мягко, однако еще раз было сказано о том, что до конца года стоит ждать нескольких повышений ключевой ставки.

За месяц розничные цены выросли на 0,6% м/м, в то время как сезонной нормой для этого месяца являются либо отрицательные, либо околонулевые темпы роста (Рисунок 1 ниже). Основной вклад в прирост цен внес сегмент продовольственных товаров (Рисунок 2): цены на услуги за сентябрь не выросли совсем (несмотря на сезонное подорожание образовательных услуг), в непродовольственных товарах темпы роста цен остаются стабильными (как и раньше продолжают дорожать одежда, обувь бытовые приборы, что связано с ростом издержек производителей этих товаров, которые еще полностью не отражены в розничных ценах и плавно перекладываются).

Из-за чего дорожает продовольствие в рознице? Во-первых, в сентябре этого года впервые за долгие годы не наблюдалось сезонного удешевления плодоовощной продукции после сбора урожая – на истории с 2002 г. такое происходило только один раз (после аномально жаркого и запоминающегося лета 2010 г.). Но даже если предположить, что цены на плодоовощную продукцию бы снизились, то прирост розничных цен все равно оставался бы выше сезонной нормы.

Второй причиной такого отклонения стал рост цен на мясо и мясопродукты. В сентябре цены на мясо выросли на 2% м/м, что ниже мартовского всплеска (когда сильно подорожало мясо птицы), но все равно выше «нормальных» уровней.

Причины подорожания продовольственных товаров лежат на стороне предложения, т.к. рост цен наблюдается и в оптовом сегменте, а потребительский спрос, хотя и восстанавливается, в большей степени влияет на цены непродовольственных товаров и услуг. Исходя из ситуации в оптовом сегменте, повышенный рост цен на продовольствие может наблюдаться и в октябре, тогда, по итогам следующего месяца инфляция составит 7,6% г/г. К концу года индекс потребительских цен из расчета год к году замедлится (в прошлом году розничные цены начали ускоряться в ноябре-декабре), однако крайне вероятно, что по итогам декабря цифра по инфляции сложится вблизи 7% г/г.

На вчерашней пресс-конференции заместителя председателя Центрального Банка Алексея Заботкина об инфляции говорилось мало и довольно мягко, однако еще раз было сказано о том, что до конца года стоит ждать нескольких повышений ключевой ставки.

{kind=link}

Энергетические угли подорожали до 300 долл./т

На текущей неделе спотовые цены на энергетические угли в портах Европы поднимались до рекордных значений в 301 долл./т. А ведь совсем недавно участники рынка угля гадали о том, какая цена установится в Европе: 50 или 70 долл./т в долгосрочном периоде. Текущие цены на энергетические угли в 3-5 раз выше, чем в докризисном сентябре 2019 г. Участники рынка сообщают, что даже при цене угля в 300 долл./т электростанции ЕС продолжали покупать уголь: использование угля в энергетике остается более рентабельным, чем использование природного газа из-за очень высокой стоимости последнего. По данным Аргуса, цены на электроэнергию в Германии поднялись на такой высокий уровень, что уровень безубыточности угольных электростанций достигается при цене угля в 600 долл./т.

Спрос на электроэнергию в мире в этом году рос по мере того, как промышленность восстанавливала загрузку после смягчения карантинов. К осени на мировом рынке энергетического угля сформировался дефицит из-за комплекса причин, которые привели к резкому росту цен на энергоносители.

Среди основных факторов можно выделить:

1) Перебои с поставками природного газа в мире и высокие цены на него;

2) В Китае с весны ограничена добыча угля в после крупных аварий на угольных шахтах; 3) Погодные факторы ухудшили судоходство в Юго-Восточной Азии и привели перебоям поставок угля из Индонезии и Австралии;

4) Ремонт железных дорог в России ограничивает экспорт углей в текущем году;

5) В Индии (второй крупнейший импортер угля) резко вырос спрос на угли (+ 24% г/г в августе) на фоне смягчения карантина;

6) В отдельных странах была снижена выработка электроэнергии гидроэлектростанциями – снижение загрузки гидроэлектростанций обычно компенсируют увеличением работы тепловых электростанций;

7) Угольщики осторожно наращивают добычу в мире из-за роста важности ESG-повестки.

Высокие цены на энергоресурсы делают проблематичным пополнение запасов угольных электростанций во многих небогатых странах. Результатом может быть отключение подачи электроэнергии промышленным потребителям и в жилой сектор в разных странах, по аналогии с тем, что сейчас происходит в Китае, где энергетический кризис проявляется наиболее остро.

По наблюдениям, цены на угли после резкого роста достаточно медленно снижаются до равновесного уровня – уровня приемлемого для потребителей и угледобытчиков. По нашему мнению, цены вернутся к нормальным долгосрочным уровням не ранее 2023 г.

На текущей неделе спотовые цены на энергетические угли в портах Европы поднимались до рекордных значений в 301 долл./т. А ведь совсем недавно участники рынка угля гадали о том, какая цена установится в Европе: 50 или 70 долл./т в долгосрочном периоде. Текущие цены на энергетические угли в 3-5 раз выше, чем в докризисном сентябре 2019 г. Участники рынка сообщают, что даже при цене угля в 300 долл./т электростанции ЕС продолжали покупать уголь: использование угля в энергетике остается более рентабельным, чем использование природного газа из-за очень высокой стоимости последнего. По данным Аргуса, цены на электроэнергию в Германии поднялись на такой высокий уровень, что уровень безубыточности угольных электростанций достигается при цене угля в 600 долл./т.

Спрос на электроэнергию в мире в этом году рос по мере того, как промышленность восстанавливала загрузку после смягчения карантинов. К осени на мировом рынке энергетического угля сформировался дефицит из-за комплекса причин, которые привели к резкому росту цен на энергоносители.

Среди основных факторов можно выделить:

1) Перебои с поставками природного газа в мире и высокие цены на него;

2) В Китае с весны ограничена добыча угля в после крупных аварий на угольных шахтах; 3) Погодные факторы ухудшили судоходство в Юго-Восточной Азии и привели перебоям поставок угля из Индонезии и Австралии;

4) Ремонт железных дорог в России ограничивает экспорт углей в текущем году;

5) В Индии (второй крупнейший импортер угля) резко вырос спрос на угли (+ 24% г/г в августе) на фоне смягчения карантина;

6) В отдельных странах была снижена выработка электроэнергии гидроэлектростанциями – снижение загрузки гидроэлектростанций обычно компенсируют увеличением работы тепловых электростанций;

7) Угольщики осторожно наращивают добычу в мире из-за роста важности ESG-повестки.

Высокие цены на энергоресурсы делают проблематичным пополнение запасов угольных электростанций во многих небогатых странах. Результатом может быть отключение подачи электроэнергии промышленным потребителям и в жилой сектор в разных странах, по аналогии с тем, что сейчас происходит в Китае, где энергетический кризис проявляется наиболее остро.

По наблюдениям, цены на угли после резкого роста достаточно медленно снижаются до равновесного уровня – уровня приемлемого для потребителей и угледобытчиков. По нашему мнению, цены вернутся к нормальным долгосрочным уровням не ранее 2023 г.

Авторынок в мире: восстановление продаж под угрозой. В России спад продаж в сентябре ускорился до 24%, а средняя цена превысила 2 млн руб. за авто.

В России за 9 мес. 2021 г. продажи автомобилей выросли на 15%, но в сентябре спад продаж продолжил сокращаться двузначными темпами (-24%). Автопроизводители вводят режимы простоя на 3-5 дней осенью. Если представить, что все российские конвейеры остановятся разом на один день, то в продажу не поступит около 5 тыс. автомобилей.

Вместе с тем, в 2021 г. на фоне дефицита предложения ожидается двузначный рост средних цен на автомобили, на новые рост по итогам года составит 15-20% (недавно преодолели отметку в 2 млн руб.), а на подержанные 40-50%. Продажи новых автомобилей в объемном выражении вырастут на 5%, а общая емкость розничных продаж составит более 3 трлн руб.

Средний размер автокредита в 2021 г. уверенно преодолел 1,0 млн руб. из-за роста цен на автомобили. Господдержка спроса была выбрана еще в 1 кв. 2021 г., однако планируется к перезапуску с 2022 г. в объеме 10 млрд руб.

Подробнее о ситуации на авторынке также можно послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 мск.

В России за 9 мес. 2021 г. продажи автомобилей выросли на 15%, но в сентябре спад продаж продолжил сокращаться двузначными темпами (-24%). Автопроизводители вводят режимы простоя на 3-5 дней осенью. Если представить, что все российские конвейеры остановятся разом на один день, то в продажу не поступит около 5 тыс. автомобилей.

Вместе с тем, в 2021 г. на фоне дефицита предложения ожидается двузначный рост средних цен на автомобили, на новые рост по итогам года составит 15-20% (недавно преодолели отметку в 2 млн руб.), а на подержанные 40-50%. Продажи новых автомобилей в объемном выражении вырастут на 5%, а общая емкость розничных продаж составит более 3 трлн руб.

Средний размер автокредита в 2021 г. уверенно преодолел 1,0 млн руб. из-за роста цен на автомобили. Господдержка спроса была выбрана еще в 1 кв. 2021 г., однако планируется к перезапуску с 2022 г. в объеме 10 млрд руб.

Подробнее о ситуации на авторынке также можно послушать сегодня на еженедельном макрообзоре ЦЭП в 13-00 мск.

{kind=link}

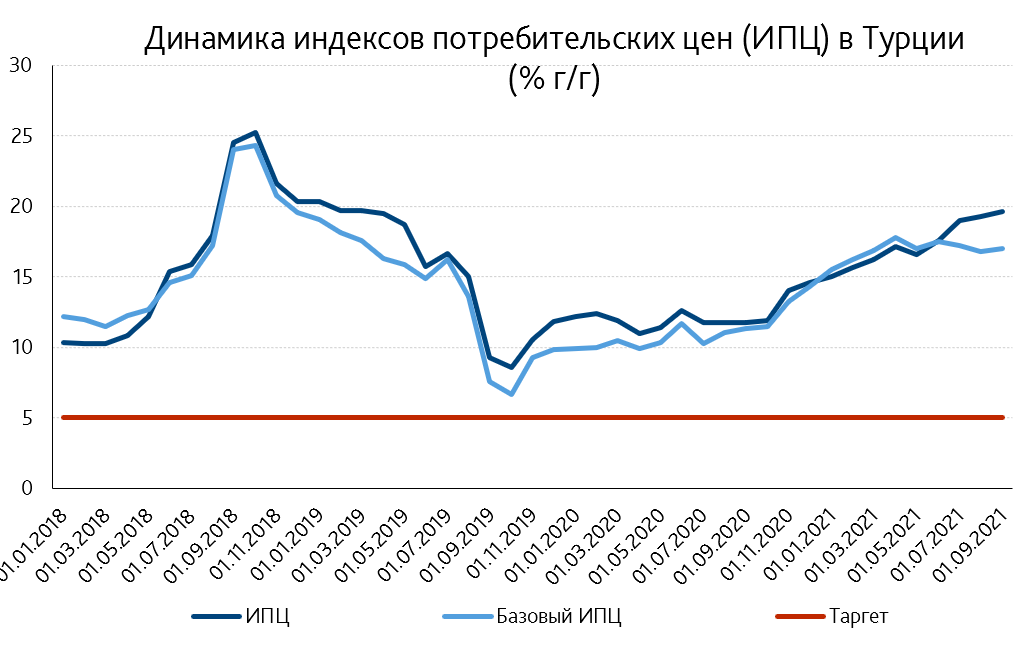

Турция смещает акцент на «базовую инфляцию», лира вновь дешевеет

Турецкий центральный банк в сентябре снизил ключевую ставку, хотя инфляция в стране остается высокой и превышает таргет ЦБ (5%) более чем втрое. Турецкий ЦБ уже давно находится под давлением со стороны президента страны, который хотел бы видеть более низкий уровень процентных ставок.

В результате снижения ключевой ставки на 100 б.п. (до 18%) в сентябре 2021 г. турецкая лира за последний месяц потеряла около 6,5% к доллару США. Одновременно с этим решением ЦБ Турции сообщил, что будет в дальнейшем ориентироваться на показатель «базовой инфляции». Он исключает из расчета инфляции наиболее волатильные компоненты: цены на продовольствие, энергоносители и др., в связи с чем базовая инфляция растет медленнее в условиях текущего бума на товарных рынках.

Базовая инфляция в сентябре (+16,98% г/г) была несколько ниже общего показателя (+19,58% г/г), поэтому данный маневр позволит ЦБ и дальше смягчать политику. Ранее регулятор обещал поддерживать ключевую ставку «не ниже уровня инфляции», но с учетом новой роли базовой инфляции неясно, намерен ли ЦБ сохранить этот подход.

Следующее заседание по ключевой ставке ЦБ Турции пройдет 21 октября. Если предполагать, что ЦБ Турции теперь будет стремиться удерживать уровень ключевой ставки выше базовой инфляции, то можно ожидать еще одного снижения ставок в стране (на 25-50 б.п.). В условиях ожидаемого начала ужесточения монетарной политики в развитых странах такой ход приведет к дальнейшей девальвации турецкой лиры.

Турецкий центральный банк в сентябре снизил ключевую ставку, хотя инфляция в стране остается высокой и превышает таргет ЦБ (5%) более чем втрое. Турецкий ЦБ уже давно находится под давлением со стороны президента страны, который хотел бы видеть более низкий уровень процентных ставок.

В результате снижения ключевой ставки на 100 б.п. (до 18%) в сентябре 2021 г. турецкая лира за последний месяц потеряла около 6,5% к доллару США. Одновременно с этим решением ЦБ Турции сообщил, что будет в дальнейшем ориентироваться на показатель «базовой инфляции». Он исключает из расчета инфляции наиболее волатильные компоненты: цены на продовольствие, энергоносители и др., в связи с чем базовая инфляция растет медленнее в условиях текущего бума на товарных рынках.

Базовая инфляция в сентябре (+16,98% г/г) была несколько ниже общего показателя (+19,58% г/г), поэтому данный маневр позволит ЦБ и дальше смягчать политику. Ранее регулятор обещал поддерживать ключевую ставку «не ниже уровня инфляции», но с учетом новой роли базовой инфляции неясно, намерен ли ЦБ сохранить этот подход.

Следующее заседание по ключевой ставке ЦБ Турции пройдет 21 октября. Если предполагать, что ЦБ Турции теперь будет стремиться удерживать уровень ключевой ставки выше базовой инфляции, то можно ожидать еще одного снижения ставок в стране (на 25-50 б.п.). В условиях ожидаемого начала ужесточения монетарной политики в развитых странах такой ход приведет к дальнейшей девальвации турецкой лиры.

{kind=link}

Какова доля газохимии в спросе на природный газ?

Газохимическая отрасль занимает 5% во внутреннем потреблении природного газа в России. Так, в 2020 г. из 463 млрд м3 внутреннего потребления природного газа на газохимическую отрасль, а именно на метановую химию, т.е. производство аммиака и метанола и их производных, пришлось только 24 млрд м3.

Небольшие сравнительно с масштабом газовой промышленности цифры не умаляют важность газохимической индустрии в рамках российской экономики и позиции российских газохимиков на мировом рынке. Россия – один из крупнейших производителей аммиака, азотных удобрений и метанола в мире и один из основных поставщиков газохимической продукции на мировой рынок. На мировом рынке аммиака и азотных удобрений РФ занимает более 10%, на рынке метанола – около 5%.

Газохимическая отрасль занимает 5% во внутреннем потреблении природного газа в России. Так, в 2020 г. из 463 млрд м3 внутреннего потребления природного газа на газохимическую отрасль, а именно на метановую химию, т.е. производство аммиака и метанола и их производных, пришлось только 24 млрд м3.

Небольшие сравнительно с масштабом газовой промышленности цифры не умаляют важность газохимической индустрии в рамках российской экономики и позиции российских газохимиков на мировом рынке. Россия – один из крупнейших производителей аммиака, азотных удобрений и метанола в мире и один из основных поставщиков газохимической продукции на мировой рынок. На мировом рынке аммиака и азотных удобрений РФ занимает более 10%, на рынке метанола – около 5%.

{kind=link}