Признаки «надувания пузыря» на рынке необеспеченного потребительского кредитования

По расчетам Frank RG, после периода небольшого замедления выдач необеспеченных потребительских кредитов в июле, в августе банки выдали населению рекордную для российского рынка сумму в 646,7 млрд руб., что на 7% выше значений предыдущего месяца (для сравнения в 2019 г. объемы выдач не превышали 500 млрд руб./мес.). Данные о росте выдач подтверждаются Сбербанком, который заявил о рекордном объеме выдач в августе в размере 275 млрд руб. Ускорение выдач необеспеченных потребительских кредитов происходит вопреки ужесточению Банком России как денежно-кредитной политики (с начала 2021 г. рост ключевой ставки составил 2,5 п.п.), так и макропруденциального регулирования (с 1 июля 2021 г. были увеличены надбавки к коэффициентам риска по необеспеченным потребительским кредитам).

В последние месяцы высокий прирост объемов выдач необеспеченных потребительских кредитов сопровождался рядом негативных тенденций, которые позволяют говорить о наличии рисков «надувания пузыря» в этом сегменте.

Во-первых, долговая нагрузка заемщиков увеличивается ― растут выдачи потребительских кредитов заемщикам с высоким отношением платежей по кредитам к ежемесячным доходам (ПДН). Так, например, к концу первого полугодия 2021 г. среднее значение ПДН заемщиков выросло до 61,1%, а доля кредитов, выданных заёмщикам с ПДН выше 80% увеличилась до 30,3%;

Во-вторых, удлиняется средний срок кредитования (что «скрывает» рост долговой нагрузки, т.к. ежемесячный платеж в таком случае становится меньше) ― в структуре выдач активно увеличивается доля кредитов сроком выше 5 лет.

В-третьих, ускорение выдач потребительских кредитов, наблюдающееся вопреки ужесточению регулирования, происходит без сопоставимого увеличения доходов населения.

Конечно, подобные тенденции не могут не насторожить Банк России. Регулятор уже принял решение дополнительно повысить надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях с 1 октября 2021 года. Кроме того, Банк России стал инициатором законопроекта (рассматривается в Госдуме), дающего регулятору возможности прямого ограничения объемов выдач кредитов физическим лицам (кроме ипотеки и автокредитов).

Складывается ситуация, когда на фоне замедления роста располагаемых доходов население увеличивает спрос на кредитные продукты, при этом реакция со стороны спроса населения на рост процентных ставок минимальна. Банки же, накопив достаточный запас капитала, позволяющий им в меньшей степени зависеть от действий регулятора, активно удовлетворяют этот спрос. Вопрос состоит в том, является ли повышенный рост спроса на кредиты временным (связанным, например, с началом учебного года/ростом спроса на мебель и бытовую технику после периода активных выдач ипотечных кредитов), либо же это «новая реальность», когда на фоне падения располагаемых доходов домашние хозяйства стараются поддержать привычный для себя уровень потребления. Во втором случае объемы выдач продолжат оставаться высокими, а текущая ситуация потенциально несет в себе значимые риски для банковского сектора.

По расчетам Frank RG, после периода небольшого замедления выдач необеспеченных потребительских кредитов в июле, в августе банки выдали населению рекордную для российского рынка сумму в 646,7 млрд руб., что на 7% выше значений предыдущего месяца (для сравнения в 2019 г. объемы выдач не превышали 500 млрд руб./мес.). Данные о росте выдач подтверждаются Сбербанком, который заявил о рекордном объеме выдач в августе в размере 275 млрд руб. Ускорение выдач необеспеченных потребительских кредитов происходит вопреки ужесточению Банком России как денежно-кредитной политики (с начала 2021 г. рост ключевой ставки составил 2,5 п.п.), так и макропруденциального регулирования (с 1 июля 2021 г. были увеличены надбавки к коэффициентам риска по необеспеченным потребительским кредитам).

В последние месяцы высокий прирост объемов выдач необеспеченных потребительских кредитов сопровождался рядом негативных тенденций, которые позволяют говорить о наличии рисков «надувания пузыря» в этом сегменте.

Во-первых, долговая нагрузка заемщиков увеличивается ― растут выдачи потребительских кредитов заемщикам с высоким отношением платежей по кредитам к ежемесячным доходам (ПДН). Так, например, к концу первого полугодия 2021 г. среднее значение ПДН заемщиков выросло до 61,1%, а доля кредитов, выданных заёмщикам с ПДН выше 80% увеличилась до 30,3%;

Во-вторых, удлиняется средний срок кредитования (что «скрывает» рост долговой нагрузки, т.к. ежемесячный платеж в таком случае становится меньше) ― в структуре выдач активно увеличивается доля кредитов сроком выше 5 лет.

В-третьих, ускорение выдач потребительских кредитов, наблюдающееся вопреки ужесточению регулирования, происходит без сопоставимого увеличения доходов населения.

Конечно, подобные тенденции не могут не насторожить Банк России. Регулятор уже принял решение дополнительно повысить надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях с 1 октября 2021 года. Кроме того, Банк России стал инициатором законопроекта (рассматривается в Госдуме), дающего регулятору возможности прямого ограничения объемов выдач кредитов физическим лицам (кроме ипотеки и автокредитов).

Складывается ситуация, когда на фоне замедления роста располагаемых доходов население увеличивает спрос на кредитные продукты, при этом реакция со стороны спроса населения на рост процентных ставок минимальна. Банки же, накопив достаточный запас капитала, позволяющий им в меньшей степени зависеть от действий регулятора, активно удовлетворяют этот спрос. Вопрос состоит в том, является ли повышенный рост спроса на кредиты временным (связанным, например, с началом учебного года/ростом спроса на мебель и бытовую технику после периода активных выдач ипотечных кредитов), либо же это «новая реальность», когда на фоне падения располагаемых доходов домашние хозяйства стараются поддержать привычный для себя уровень потребления. Во втором случае объемы выдач продолжат оставаться высокими, а текущая ситуация потенциально несет в себе значимые риски для банковского сектора.

Цены на коксующиеся угли бьют рекорды

Цены на угли для металлургии достигли невероятных уровней – значений, в которые трудно было бы поверить еще пару месяцев назад. Причины роста цен на коксующиеся угли такие же, как и на других рынках сырья: дисбаланс спроса и предложения на фоне то ужесточения, то ослабления карантинных мер в связи с пандемией COVID-19.

Коксующийся уголь из Австралии (Premium HCC) подорожал со 110 долл./т в мае до уровня выше 250 долл./т. в конце августа из-за ухудшения доступности угля на фоне роста спроса со стороны сталелитейных компаний.

• Экспорт из Австралии, Канады и России с июля снижается из-за лесных пожаров, проблем с железнодорожным транспортом и плановых ремонтов на обогатительных комбинатах. В Австралии (60% мировой торговли коксующимся углем) в сентябре начались жесткие ограничения на перемещение людей из-за роста числа новых случаев заражений коронавирусом. Экспорт углей из Монголии ограничивается из-за жесткого контроля COVID-19 на границе c Китае.

• В Индии, крупнейшем импортере коксующихся углей, ослабляются карантинные ограничения, что способствовало росту загрузки сталелитейных комбинатов и спроса на угли для металлургии.

• Внутренняя добыча угля в Китае снизилась из-за проверок безопасности после нескольких крупных аварий на шахтах в апреле текущего года. На фоне дефицита на внутреннем рынке Китая цены на коксующиеся угли поднялись выше 400 долл./т, что привело к росту цен на неавстралийские коксующиеся угли.

Столь высокие цены на металлургические угли не смогут продержаться продолжительное время (больше года), т.к. неизбежно начнется перезапуск ранее остановленных проектов по добыче металлургических углей, что приведет к росту предложения. Вместе с тем в Китае начались ограничения выплавки стали, в результате чего должен снизиться спрос на коксующиеся угли.

Цены на угли для металлургии достигли невероятных уровней – значений, в которые трудно было бы поверить еще пару месяцев назад. Причины роста цен на коксующиеся угли такие же, как и на других рынках сырья: дисбаланс спроса и предложения на фоне то ужесточения, то ослабления карантинных мер в связи с пандемией COVID-19.

Коксующийся уголь из Австралии (Premium HCC) подорожал со 110 долл./т в мае до уровня выше 250 долл./т. в конце августа из-за ухудшения доступности угля на фоне роста спроса со стороны сталелитейных компаний.

• Экспорт из Австралии, Канады и России с июля снижается из-за лесных пожаров, проблем с железнодорожным транспортом и плановых ремонтов на обогатительных комбинатах. В Австралии (60% мировой торговли коксующимся углем) в сентябре начались жесткие ограничения на перемещение людей из-за роста числа новых случаев заражений коронавирусом. Экспорт углей из Монголии ограничивается из-за жесткого контроля COVID-19 на границе c Китае.

• В Индии, крупнейшем импортере коксующихся углей, ослабляются карантинные ограничения, что способствовало росту загрузки сталелитейных комбинатов и спроса на угли для металлургии.

• Внутренняя добыча угля в Китае снизилась из-за проверок безопасности после нескольких крупных аварий на шахтах в апреле текущего года. На фоне дефицита на внутреннем рынке Китая цены на коксующиеся угли поднялись выше 400 долл./т, что привело к росту цен на неавстралийские коксующиеся угли.

Столь высокие цены на металлургические угли не смогут продержаться продолжительное время (больше года), т.к. неизбежно начнется перезапуск ранее остановленных проектов по добыче металлургических углей, что приведет к росту предложения. Вместе с тем в Китае начались ограничения выплавки стали, в результате чего должен снизиться спрос на коксующиеся угли.

Инициатор частной железной дороги Эльга – Чумикан планирует строить ее самостоятельно

Эльгауголь не намерен отказываться от ветки на Чумикан. Линия ЖД Эльга – Чумикан, ведущая к новому порту на берегу Охотского моря, с провозной мощностью около 30 млн т, покроет до 70% потребностей компании в экспорте угля.

Проект частной линии ЖД Эльга – Чумикан с портом и подвижным составом оценивался инициатором проекта в 97,1 млрд руб. Из них на ЖД линию - 37,3 млрд руб., или около 75 млн руб./км (остальное на порт и подвижной состав).

Насколько реалистична такая оценка? Для сравнения стоимости были выбраны объекты-аналоги: линия Томмот – Нижний Бестях в Якутии, строящаяся в 2005-2014 гг., и проектируемая линия Кызыл – Курагино в республику Тыву. Оба объекта – это однопутные линии ЖД, схожих параметров по пропускной способности.

В ценах 2020 г. стоимость ветки Томмот – Нижний Бестях в Якутии, построенной в схожих климатических, но более простых инфраструктурных условиях (параллельно строящейся ЖД ветке шла автодорога «Лена»), составляет 215 млн руб./км. Стоимость планирующейся ЖД ветки в Респ. Тыву составляет 340 млн руб./км (вероятно, по причине более сложного рельефа).

Если рассчитать стоимость ветки Эльга – Чумикан в уровне цен для другого ЖД проекта в Якутии, то цена только ветки (без подвижного состава и порта) достигнет 108 млрд руб.

#инфраструктура

Эльгауголь не намерен отказываться от ветки на Чумикан. Линия ЖД Эльга – Чумикан, ведущая к новому порту на берегу Охотского моря, с провозной мощностью около 30 млн т, покроет до 70% потребностей компании в экспорте угля.

Проект частной линии ЖД Эльга – Чумикан с портом и подвижным составом оценивался инициатором проекта в 97,1 млрд руб. Из них на ЖД линию - 37,3 млрд руб., или около 75 млн руб./км (остальное на порт и подвижной состав).

Насколько реалистична такая оценка? Для сравнения стоимости были выбраны объекты-аналоги: линия Томмот – Нижний Бестях в Якутии, строящаяся в 2005-2014 гг., и проектируемая линия Кызыл – Курагино в республику Тыву. Оба объекта – это однопутные линии ЖД, схожих параметров по пропускной способности.

В ценах 2020 г. стоимость ветки Томмот – Нижний Бестях в Якутии, построенной в схожих климатических, но более простых инфраструктурных условиях (параллельно строящейся ЖД ветке шла автодорога «Лена»), составляет 215 млн руб./км. Стоимость планирующейся ЖД ветки в Респ. Тыву составляет 340 млн руб./км (вероятно, по причине более сложного рельефа).

Если рассчитать стоимость ветки Эльга – Чумикан в уровне цен для другого ЖД проекта в Якутии, то цена только ветки (без подвижного состава и порта) достигнет 108 млрд руб.

#инфраструктура

{kind=link}

В Москве растет доля реализованных квартир, находящихся на ранних этапах строительства

Московские девелоперы существенно нарастили объем предложения и вывода новых проектов на рынке первичной недвижимости. Так в 1п 2021 года в Москве более чем в 30 новых проектах стартовали продажи, что на 50% больше аналогичного периода 2020 г. При этом стоимость метра на низкой стадии строительства (расчистка территории, котлован) почти сравнялась с ценой метра в готовом доме.

Интерес покупателей к новостройкам подогрели госпрограммы поддержки строительной отрасли, включающие в себя сниженный первоначальный взнос и льготную ипотеку, а также семейную ипотеку.

Большой объем предложения по самым выгодным ценам продается на этапе котлована (до 20%). Крупными застройщиками применяется динамическое ценообразование, благодаря которому продажи, вывод новых объемов и другие процессы централизованно контролируются. Это позволяет за весь период реализации проекта поддерживать сбалансированный ассортимент для покупателей и вымывание лотов.

Так в 1п 2021 г. показатель реализации недвижимости в новостройках вырос на 7% относительно 1п. 2020 г. и на 5% относительно 1п. 2019 г. Вариант покупки новостройки также стал более надежным после введения эскроу в 2019 г., где в случае банкротства застройщика банки завершат строительство за него. В сентябре 2021 г. доля новостроек с использованием эскроу уже составляет 70% от общего строительства в Москве (в сентябре 2020 г. эта доля составляла 44%).

Московские девелоперы существенно нарастили объем предложения и вывода новых проектов на рынке первичной недвижимости. Так в 1п 2021 года в Москве более чем в 30 новых проектах стартовали продажи, что на 50% больше аналогичного периода 2020 г. При этом стоимость метра на низкой стадии строительства (расчистка территории, котлован) почти сравнялась с ценой метра в готовом доме.

Интерес покупателей к новостройкам подогрели госпрограммы поддержки строительной отрасли, включающие в себя сниженный первоначальный взнос и льготную ипотеку, а также семейную ипотеку.

Большой объем предложения по самым выгодным ценам продается на этапе котлована (до 20%). Крупными застройщиками применяется динамическое ценообразование, благодаря которому продажи, вывод новых объемов и другие процессы централизованно контролируются. Это позволяет за весь период реализации проекта поддерживать сбалансированный ассортимент для покупателей и вымывание лотов.

Так в 1п 2021 г. показатель реализации недвижимости в новостройках вырос на 7% относительно 1п. 2020 г. и на 5% относительно 1п. 2019 г. Вариант покупки новостройки также стал более надежным после введения эскроу в 2019 г., где в случае банкротства застройщика банки завершат строительство за него. В сентябре 2021 г. доля новостроек с использованием эскроу уже составляет 70% от общего строительства в Москве (в сентябре 2020 г. эта доля составляла 44%).

{kind=link}

На предстоящей неделе пройдут заседания сразу нескольких ключевых центральных банков. Никаких радикальных решений пока не планируется, но могут появиться новые данные, указывающие на будущие действия ЦБ.

1. ФРС США по итогам заседания 22 сентября сохранит без изменений ключевую ставку. Основной вопрос будет заключаться в том, когда ЦБ начнет сворачивать программу выкупа активов (QE). В пользу сохранения мягких условий говорит слабая статистика по рынку труда (число новых рабочих мест в августе хуже ожиданий и предыдущих значений, особенно в сфере розничной торговли и развлечений). В пользу ужесточения политики – сохранение высокой инфляции, хотя ЦБ пока продолжает рассматривать это как временный фактор. Учитывая высокую неопределенность с динамикой инфляции и возобновившийся рост заболеваемости коронавирусом в США, скорее всего, регулятор отложит решение о начале сворачивания QE на ноябрь или даже декабрь. На будущей неделе также будут опубликованы прогнозы ФРС по основным экономическим показателям, которые дадут больше информации о его ожиданиях.

2. Банк Японии проведет очередное заседание по монетарной политике 22 сентября, на котором, скорее всего, не будет предпринимать никаких радикальных шагов. Заседание планируется рядовым – после него не будут отдельно публиковаться прогнозные материалы. Однако ЦБ может дать информацию о возможных будущих изменениях в своей политике. Ранее в марте регулятор уже изменил основные параметры своей политики в попытке сделать ее более гибкой. По сути, уже тогда регулятор облегчил себе переход к нормализации своей политики в будущем.

Ситуация в Японии примечательна тем, что 29 сентября в стране состоятся выборы нового премьер-министра. Конечно, ЦБ является независимым органом, но 10 лет назад он весьма активно начал продвигать политику избранного тогда премьера Абе по количественному стимулированию спроса. Приход нового премьера может запустить процесс пересмотра целей политики японского ЦБ – уже давно обсуждается, по крайней мере, отказ от таргетирования инфляции в 2% как нереалистичного уровня. Это могло бы запустить в Японии цикл повышения ставок раньше ожидаемого сейчас 2023 г.

3. Банк Англии проведет заседание по ДКП 23 сентября. Инфляция в стране растет с февраля 2021 г. и по состоянию на август достигла 3,2% — это существенно выше цели ЦБ (2%). Впрочем, представители Банка Англии, как и других крупнейших ЦБ, продолжают исходить из временного характера инфляции. В этой связи повышения ставок на ближайшем заседании не ожидается, максимум, что мог бы сделать ЦБ – дать сигнал рынку о начале сворачивания QE в ближайшем будущем.

Таким образом, из числа крупнейших ЦБ мира пока только ЕЦБ объявил о сокращении ежемесячного объема выкупа в рамках своей антикризисной программы. Но судя по опубликованным прогнозам регулятора, ЕЦБ ожидает, что инфляция в еврозоне будет сохраняться низкой на прогнозном горизонте, поэтому о повышении процентных ставок и здесь речи не идет.

1. ФРС США по итогам заседания 22 сентября сохранит без изменений ключевую ставку. Основной вопрос будет заключаться в том, когда ЦБ начнет сворачивать программу выкупа активов (QE). В пользу сохранения мягких условий говорит слабая статистика по рынку труда (число новых рабочих мест в августе хуже ожиданий и предыдущих значений, особенно в сфере розничной торговли и развлечений). В пользу ужесточения политики – сохранение высокой инфляции, хотя ЦБ пока продолжает рассматривать это как временный фактор. Учитывая высокую неопределенность с динамикой инфляции и возобновившийся рост заболеваемости коронавирусом в США, скорее всего, регулятор отложит решение о начале сворачивания QE на ноябрь или даже декабрь. На будущей неделе также будут опубликованы прогнозы ФРС по основным экономическим показателям, которые дадут больше информации о его ожиданиях.

2. Банк Японии проведет очередное заседание по монетарной политике 22 сентября, на котором, скорее всего, не будет предпринимать никаких радикальных шагов. Заседание планируется рядовым – после него не будут отдельно публиковаться прогнозные материалы. Однако ЦБ может дать информацию о возможных будущих изменениях в своей политике. Ранее в марте регулятор уже изменил основные параметры своей политики в попытке сделать ее более гибкой. По сути, уже тогда регулятор облегчил себе переход к нормализации своей политики в будущем.

Ситуация в Японии примечательна тем, что 29 сентября в стране состоятся выборы нового премьер-министра. Конечно, ЦБ является независимым органом, но 10 лет назад он весьма активно начал продвигать политику избранного тогда премьера Абе по количественному стимулированию спроса. Приход нового премьера может запустить процесс пересмотра целей политики японского ЦБ – уже давно обсуждается, по крайней мере, отказ от таргетирования инфляции в 2% как нереалистичного уровня. Это могло бы запустить в Японии цикл повышения ставок раньше ожидаемого сейчас 2023 г.

3. Банк Англии проведет заседание по ДКП 23 сентября. Инфляция в стране растет с февраля 2021 г. и по состоянию на август достигла 3,2% — это существенно выше цели ЦБ (2%). Впрочем, представители Банка Англии, как и других крупнейших ЦБ, продолжают исходить из временного характера инфляции. В этой связи повышения ставок на ближайшем заседании не ожидается, максимум, что мог бы сделать ЦБ – дать сигнал рынку о начале сворачивания QE в ближайшем будущем.

Таким образом, из числа крупнейших ЦБ мира пока только ЕЦБ объявил о сокращении ежемесячного объема выкупа в рамках своей антикризисной программы. Но судя по опубликованным прогнозам регулятора, ЕЦБ ожидает, что инфляция в еврозоне будет сохраняться низкой на прогнозном горизонте, поэтому о повышении процентных ставок и здесь речи не идет.

{kind=link}

Повлияет ли борьба с пластиковыми отходами на спрос на нефть?

Мировая борьба с загрязнением планеты пластиковыми отходами в виде развития вторичной переработки или запретов на производство отдельных пластиковых изделий, как и переход на более экологичные источники энергии вместо традиционных энергоносителей, неизбежно отразится на глобальном спросе на нефть.

Чтобы оценить это влияние, обратимся к структуре спроса на нефть в разрезе отдельных продуктов. Так, по данным IEA, в 2021 г. мировой спрос на нефть составит уже около 96,5 млн барр./день, из которых 19,9 млн барр./день придется на сжиженные углеводородные газы (СУГ), этан и нафту, которые являются традиционным нефтехимическим сырьем. При этом только 9-10 млн барр./день СУГ, этана, нафты из указанных 19,9 реально используется в качестве сырья на нефтехимических заводах (значительная часть СУГ, к примеру, используется как топливо в промышленных, бытовых и транспортных целях).

В перспективе до 2030 г. объем вторичной переработки пластмассовых отходов по распространенным, хотя и довольно позитивным оценкам, может вырасти в среднем в 2 раза до 45-50 млн т в год. Запреты на обращение отдельных видов пластиковых изделий на горизонте 10 лет могут привести к уходу с рынка до 10-15 млн т первичных пластиков в год. Снижение глобального спроса на первичные пластики на 35-40 млн т в год означает снижение спроса на нефть в среднем на 0,9-1 млн барр./день.

Много это или мало? С одной стороны, это всего лишь около 1% мирового спроса на нефть в 2021 г.; с другой стороны, интенсивная реализация программ по борьбе с пластиковыми отходами в развитых и развивающихся странах вряд ли позволит нефтехимии оставаться драйвером спроса на нефть уже к концу 2020-х гг.

Мировая борьба с загрязнением планеты пластиковыми отходами в виде развития вторичной переработки или запретов на производство отдельных пластиковых изделий, как и переход на более экологичные источники энергии вместо традиционных энергоносителей, неизбежно отразится на глобальном спросе на нефть.

Чтобы оценить это влияние, обратимся к структуре спроса на нефть в разрезе отдельных продуктов. Так, по данным IEA, в 2021 г. мировой спрос на нефть составит уже около 96,5 млн барр./день, из которых 19,9 млн барр./день придется на сжиженные углеводородные газы (СУГ), этан и нафту, которые являются традиционным нефтехимическим сырьем. При этом только 9-10 млн барр./день СУГ, этана, нафты из указанных 19,9 реально используется в качестве сырья на нефтехимических заводах (значительная часть СУГ, к примеру, используется как топливо в промышленных, бытовых и транспортных целях).

В перспективе до 2030 г. объем вторичной переработки пластмассовых отходов по распространенным, хотя и довольно позитивным оценкам, может вырасти в среднем в 2 раза до 45-50 млн т в год. Запреты на обращение отдельных видов пластиковых изделий на горизонте 10 лет могут привести к уходу с рынка до 10-15 млн т первичных пластиков в год. Снижение глобального спроса на первичные пластики на 35-40 млн т в год означает снижение спроса на нефть в среднем на 0,9-1 млн барр./день.

Много это или мало? С одной стороны, это всего лишь около 1% мирового спроса на нефть в 2021 г.; с другой стороны, интенсивная реализация программ по борьбе с пластиковыми отходами в развитых и развивающихся странах вряд ли позволит нефтехимии оставаться драйвером спроса на нефть уже к концу 2020-х гг.

{kind=link}

Уже 100 млн тонн

В пятницу Минсельхоз РФ опубликовал данные о том, что в ходе уборочной кампании уже собрано 100 млн тонн зерновых в стране. Убрано более 80% посевных площадей, основные объемы зерна собраны в Центральном, Южном и Северо-Кавказском округах. По нашим оценкам, суммарный валовой сбор составит чуть более 124 млн т, что соответствует среднему за последние 5 лет показателю.

Пшеницы собрано уже 71,4 млн тонн, а это главная российская экспортная культура, за ходом уборки которой следят трейдеры по всему миру. Сибирь и регионы Нечерноземья еще добавят в копилку несколько до 5-6 млн тонн зерновой до конца кампании. Так почему же аналитики Минсельхоза США в своем отчете от 10 сентября так пессимистично оценивают урожай в России в текущем сезоне? Этот и другие вопросы будем разбирать сегодня на нашей еженедельной макроконференции в 13-00.

В пятницу Минсельхоз РФ опубликовал данные о том, что в ходе уборочной кампании уже собрано 100 млн тонн зерновых в стране. Убрано более 80% посевных площадей, основные объемы зерна собраны в Центральном, Южном и Северо-Кавказском округах. По нашим оценкам, суммарный валовой сбор составит чуть более 124 млн т, что соответствует среднему за последние 5 лет показателю.

Пшеницы собрано уже 71,4 млн тонн, а это главная российская экспортная культура, за ходом уборки которой следят трейдеры по всему миру. Сибирь и регионы Нечерноземья еще добавят в копилку несколько до 5-6 млн тонн зерновой до конца кампании. Так почему же аналитики Минсельхоза США в своем отчете от 10 сентября так пессимистично оценивают урожай в России в текущем сезоне? Этот и другие вопросы будем разбирать сегодня на нашей еженедельной макроконференции в 13-00.

Не та декарбонизация…

Новый скачок цен на газ на европейском рынке и достижение очередной рекордной отметки (выше 800 евро/тыс.куб. Dutch TTF) привели к пропорциональному росту затрат на производство аммиака и азотных удобрений на предприятиях в Западной и Восточной Европе. Нарастание напряжения на рынке началось в конце лета, но к концу августа и в сентябре стало известно, что некоторые компании по выпуску азотных удобрений снижают загрузку мощностей, а отдельные даже приостанавливают производство.

- Литовская компания Achema в прошлом месяце отменила планы по возобновлению производства аммиака в конце августа.

- Высокие производственные затраты привели к частичному закрытию производства аммиака на заводе OCI в Гелине в Нидерландах.

- Fertiberia заявила, что сократила производство аммиака в Испании.

- Одесский припортовый завод в середине сентября остановил агрегат по производству аммиака и две установки по выпуску карбамида из-за высоких цен на газ.

- CF Industries заявила в конце 15 сентября, что прекращает работу на своих азотных предприятиях в Биллингеме и Инсе в Великобритании, также сославшись на высокие цены на газ. Помимо того, компания остановила производство сухого льда (углекислого газа), необходимого для пищевой промышленности, сократив поставки на локальный рынок на 50-60% и вызвав панику у потребителей. Углекислый газ в твердом состоянии (сухой лед) широко применяется в пищевой промышленности не только в производстве напитков, но и для заморозки, при хранении и транспортировке пищевой продукции и для некоторых других целей. Соответственно, значительный дефицит углекислоты может привести к порче и дефициту и пищевых продуктов, в особенности мяса и продукции мясопереработки, на британском рынке.

С учётом происходящего можно ожидать, с одной стороны, скачка цен на углекислоту на мировом рынке (вероятно, британские пищевые предприятия будут пытаться импортировать сухой лед); а также возобновления роста цен не только на аммиак и азотные удобрения, а даже, возможно, и на метанол на мировом рынке к концу 3 кв. – в 4 кв. 2021 г., хотя об остановках метанольных заводов в Европе пока информации не было.

Новый скачок цен на газ на европейском рынке и достижение очередной рекордной отметки (выше 800 евро/тыс.куб. Dutch TTF) привели к пропорциональному росту затрат на производство аммиака и азотных удобрений на предприятиях в Западной и Восточной Европе. Нарастание напряжения на рынке началось в конце лета, но к концу августа и в сентябре стало известно, что некоторые компании по выпуску азотных удобрений снижают загрузку мощностей, а отдельные даже приостанавливают производство.

- Литовская компания Achema в прошлом месяце отменила планы по возобновлению производства аммиака в конце августа.

- Высокие производственные затраты привели к частичному закрытию производства аммиака на заводе OCI в Гелине в Нидерландах.

- Fertiberia заявила, что сократила производство аммиака в Испании.

- Одесский припортовый завод в середине сентября остановил агрегат по производству аммиака и две установки по выпуску карбамида из-за высоких цен на газ.

- CF Industries заявила в конце 15 сентября, что прекращает работу на своих азотных предприятиях в Биллингеме и Инсе в Великобритании, также сославшись на высокие цены на газ. Помимо того, компания остановила производство сухого льда (углекислого газа), необходимого для пищевой промышленности, сократив поставки на локальный рынок на 50-60% и вызвав панику у потребителей. Углекислый газ в твердом состоянии (сухой лед) широко применяется в пищевой промышленности не только в производстве напитков, но и для заморозки, при хранении и транспортировке пищевой продукции и для некоторых других целей. Соответственно, значительный дефицит углекислоты может привести к порче и дефициту и пищевых продуктов, в особенности мяса и продукции мясопереработки, на британском рынке.

С учётом происходящего можно ожидать, с одной стороны, скачка цен на углекислоту на мировом рынке (вероятно, британские пищевые предприятия будут пытаться импортировать сухой лед); а также возобновления роста цен не только на аммиак и азотные удобрения, а даже, возможно, и на метанол на мировом рынке к концу 3 кв. – в 4 кв. 2021 г., хотя об остановках метанольных заводов в Европе пока информации не было.

{kind=link}

Проект «Dunbar» и будущая роль цифровых валют в международных расчетах

Ранее мы писали о возможной роли цифровых валют в международных расчетах и о ведущихся в этом направлении исследованиях. В сентябре 2021 г. центральные банки нескольких стран (Австралии, Малайзии, Сингапура и ЮАР) совместно с Банком международных расчетов (БМР) запустили пилотный проект (Project Dunbar ) по тестированию цифровых валют для трансграничных переводов. Если точнее, речь идет о создании мультивалютной системы трансграничных переводов на основе множества разных национальных цифровых валют (это модель 3 из соответствующего доклада БМР по трансграничным цифровым валютам).

Эта модель может являться поводом для беспокойства для тех банков, которые являются ключевыми игроками на рынке международных расчетов. По оценкам McKinsey, совокупный объем комиссий в мире за трансграничные переводы в 2019 г. составил около $224 млрд. По данным Всемирного банка, средний объем платежа за межбанковский перевод в размере $200 составляет 6,4% в 2020 г. Это довольно существенная комиссия по меркам переводов внутри страны, которые стоят от 0 до 1-2%. Цифровые валюты могут сделать трансграничные платежи намного дешевле и быстрее.

Конечно, цифровые валюты центральных банков все еще остаются довольно отдаленной перспективой. Пока лишь Китай продвинулся достаточно далеко в этом вопросе и начал проводить тестирование в отдельных регионах страны, другие страны в основном находятся на стадии закрытых тестов прототипов. С другой стороны, тот же Китай активно занялся работой над собственной системой трансграничных платежей совместно с Гонкногом, Таиландом и ОАЭ. После того, как в мире появится сразу несколько таких систем, конкурирующих между собой, доходы традиционных банков от обслуживания международных розничных переводов могут существенно сократиться.

Ранее мы писали о возможной роли цифровых валют в международных расчетах и о ведущихся в этом направлении исследованиях. В сентябре 2021 г. центральные банки нескольких стран (Австралии, Малайзии, Сингапура и ЮАР) совместно с Банком международных расчетов (БМР) запустили пилотный проект (Project Dunbar ) по тестированию цифровых валют для трансграничных переводов. Если точнее, речь идет о создании мультивалютной системы трансграничных переводов на основе множества разных национальных цифровых валют (это модель 3 из соответствующего доклада БМР по трансграничным цифровым валютам).

Эта модель может являться поводом для беспокойства для тех банков, которые являются ключевыми игроками на рынке международных расчетов. По оценкам McKinsey, совокупный объем комиссий в мире за трансграничные переводы в 2019 г. составил около $224 млрд. По данным Всемирного банка, средний объем платежа за межбанковский перевод в размере $200 составляет 6,4% в 2020 г. Это довольно существенная комиссия по меркам переводов внутри страны, которые стоят от 0 до 1-2%. Цифровые валюты могут сделать трансграничные платежи намного дешевле и быстрее.

Конечно, цифровые валюты центральных банков все еще остаются довольно отдаленной перспективой. Пока лишь Китай продвинулся достаточно далеко в этом вопросе и начал проводить тестирование в отдельных регионах страны, другие страны в основном находятся на стадии закрытых тестов прототипов. С другой стороны, тот же Китай активно занялся работой над собственной системой трансграничных платежей совместно с Гонкногом, Таиландом и ОАЭ. После того, как в мире появится сразу несколько таких систем, конкурирующих между собой, доходы традиционных банков от обслуживания международных розничных переводов могут существенно сократиться.

{kind=link}

Что происходит с ценами на стройматериалы в России?

Себестоимость строительства выросла на 11,5% в 1 пол. 2021 г. из-за всплеска цен на стройматериалы и дефицита рабочей силы.

История рынка цемента за последние 8 лет показывает, что цены на цемент растут примерно в два раза медленнее инфляции в России. В текущем году сохраняется такая же отстающая динамика. Цемент в России в январе-июле 2021 г. подорожал на 3,7% при прогнозируемой инфляции 6,2% (ЦЭП Газпромбанка). Отставание цен на цемент от инфляции в значительной степени объясняется низкой загрузкой мощностей цементных заводов. Загрузка мощностей цементной промышленности в России снизилась с 67% в 2013 г. до 49-51% в 2019-2021 гг. Снижение загрузки связано с вводом новых цементных заводов на фоне снижения спроса на цемент после экономического кризиса 2014 г.

Цены на кирпич в январе-июле выросли на 6,9% г/г. Спрос на кирпич преимущественно обеспечивается в строительстве индивидуальных жилых домов. Этот компонент строительства ускоряется с 2019 г. благодаря господдержке и роста интереса к загородному жилью на фоне коронакризиса и роста удаленного труда. Однако производители кирпича в текущем году наоборот сократили производство: в январе-мае 2021 г. выпуск кирпичей снизился на 7,2% г/г. В результате дисбаланса между спросом и предложением цены на кирпич растут опережающими инфляцию темпами (в июле 2021 г кирпич подорожал на 12,4% к цене июля 2020 г.).

В январе-июле текущего года листовой стальной прокат подорожал на 83% г/г, а сортовой прокат (арматура и т.п.) на 64% г/г. Цены на сталь растут вслед за экспортным паритетом – за ценами на мировом рынке. Цена на арматуру в России в 2013–2020 гг. росли в среднем на 5-7%. Если учесть ралли цен в текущем году, то с 2013 г цены росли на 12%/год.

Что для строителей значит столь значительный рост цен на сталь? В жилом строительстве расходы на сталь составляют менее 5% от себестоимости. Однако есть множество объектов, где расходы на сталь – ключевой компонент себестоимости. Это:

• Строительство промышленных объектов: помещения заводов и складов, например. Здания для большинства производственных объектов строятся из стальных конструкций.

• Дорожное строительство: строительство мостов, тоннелей, производство дорожных знаков. Большинство подрядчиков в этой сфере работают по госзаказу и ограничены в возможности повышать свои затраты на сырье.

• Производство железобетонных плит.

Строители с большими расходами на стальную продукцию находятся в зоне риска невыполнения контрактов. В этой связи нужно признать, что ввод экспортной пошлины на металлы в августе был очень полезен для потребителей: арматура к сентябрю подешевела на 22% от пиковой цены в июне 2021 г.

Себестоимость строительства выросла на 11,5% в 1 пол. 2021 г. из-за всплеска цен на стройматериалы и дефицита рабочей силы.

История рынка цемента за последние 8 лет показывает, что цены на цемент растут примерно в два раза медленнее инфляции в России. В текущем году сохраняется такая же отстающая динамика. Цемент в России в январе-июле 2021 г. подорожал на 3,7% при прогнозируемой инфляции 6,2% (ЦЭП Газпромбанка). Отставание цен на цемент от инфляции в значительной степени объясняется низкой загрузкой мощностей цементных заводов. Загрузка мощностей цементной промышленности в России снизилась с 67% в 2013 г. до 49-51% в 2019-2021 гг. Снижение загрузки связано с вводом новых цементных заводов на фоне снижения спроса на цемент после экономического кризиса 2014 г.

Цены на кирпич в январе-июле выросли на 6,9% г/г. Спрос на кирпич преимущественно обеспечивается в строительстве индивидуальных жилых домов. Этот компонент строительства ускоряется с 2019 г. благодаря господдержке и роста интереса к загородному жилью на фоне коронакризиса и роста удаленного труда. Однако производители кирпича в текущем году наоборот сократили производство: в январе-мае 2021 г. выпуск кирпичей снизился на 7,2% г/г. В результате дисбаланса между спросом и предложением цены на кирпич растут опережающими инфляцию темпами (в июле 2021 г кирпич подорожал на 12,4% к цене июля 2020 г.).

В январе-июле текущего года листовой стальной прокат подорожал на 83% г/г, а сортовой прокат (арматура и т.п.) на 64% г/г. Цены на сталь растут вслед за экспортным паритетом – за ценами на мировом рынке. Цена на арматуру в России в 2013–2020 гг. росли в среднем на 5-7%. Если учесть ралли цен в текущем году, то с 2013 г цены росли на 12%/год.

Что для строителей значит столь значительный рост цен на сталь? В жилом строительстве расходы на сталь составляют менее 5% от себестоимости. Однако есть множество объектов, где расходы на сталь – ключевой компонент себестоимости. Это:

• Строительство промышленных объектов: помещения заводов и складов, например. Здания для большинства производственных объектов строятся из стальных конструкций.

• Дорожное строительство: строительство мостов, тоннелей, производство дорожных знаков. Большинство подрядчиков в этой сфере работают по госзаказу и ограничены в возможности повышать свои затраты на сырье.

• Производство железобетонных плит.

Строители с большими расходами на стальную продукцию находятся в зоне риска невыполнения контрактов. В этой связи нужно признать, что ввод экспортной пошлины на металлы в августе был очень полезен для потребителей: арматура к сентябрю подешевела на 22% от пиковой цены в июне 2021 г.

Цены на уголь в Европе растут вслед за газом. Насколько транспортные мощности позволяют воспользоваться конъюнктурой?

Рост цен на газ и СПГ в Европе вызвал рост цен на альтернативные энергоносители. Так, в середине сентября цены на энергетический уголь достигли 170 долл./т. Цены в портах Балтики FOB – 152 долл./т. Для сравнения: еще в ноябре 2020 г. цены FOB на Балтике были на уровне 48 долл./т.

Такие условия стимулируют угольщиков максимизировать поставки угля в Европу. Основными каналами этих поставок являются порты Северо-Запада (Балтика и Мурманская обл.), порты Азово-Черноморского бассейна и сухопутные погранпереходы (включая перевозки по направлению к зарубежным портам).

Всего в западном направлении в 2020 г. было поставлено 86 млн т угля. Уже по результату 1 полугодия 2021 г. вышеуказанные порты показали суммарный прирост перевалки угля на 11 млн т. Основной прирост перевалки угля в западном направлении по итогам года покажет Таманский терминал навалочных грузов (около 15 млн т прироста к уровню 2020 г.), ввод которого на полную мощность продолжается в 2021 г.

Мощности портов Северо-Запада и Азово-Черноморского бассейна портов (исключая Таманский терминал) имеют еще по 5-6 млн т профицита мощностей над уровнем перевалки 2020 г.

Итого, с учетом погранпереходов и транзита через зарубежные порты, транспортная инфраструктура позволит направить в западном направлении около 133 млн т в 2021 г., что выше уровня 2020 г. на 40 млн т, а уровня 2019 г. – на 27 млн т.

#инфраструктура

Рост цен на газ и СПГ в Европе вызвал рост цен на альтернативные энергоносители. Так, в середине сентября цены на энергетический уголь достигли 170 долл./т. Цены в портах Балтики FOB – 152 долл./т. Для сравнения: еще в ноябре 2020 г. цены FOB на Балтике были на уровне 48 долл./т.

Такие условия стимулируют угольщиков максимизировать поставки угля в Европу. Основными каналами этих поставок являются порты Северо-Запада (Балтика и Мурманская обл.), порты Азово-Черноморского бассейна и сухопутные погранпереходы (включая перевозки по направлению к зарубежным портам).

Всего в западном направлении в 2020 г. было поставлено 86 млн т угля. Уже по результату 1 полугодия 2021 г. вышеуказанные порты показали суммарный прирост перевалки угля на 11 млн т. Основной прирост перевалки угля в западном направлении по итогам года покажет Таманский терминал навалочных грузов (около 15 млн т прироста к уровню 2020 г.), ввод которого на полную мощность продолжается в 2021 г.

Мощности портов Северо-Запада и Азово-Черноморского бассейна портов (исключая Таманский терминал) имеют еще по 5-6 млн т профицита мощностей над уровнем перевалки 2020 г.

Итого, с учетом погранпереходов и транзита через зарубежные порты, транспортная инфраструктура позволит направить в западном направлении около 133 млн т в 2021 г., что выше уровня 2020 г. на 40 млн т, а уровня 2019 г. – на 27 млн т.

#инфраструктура

{kind=link}

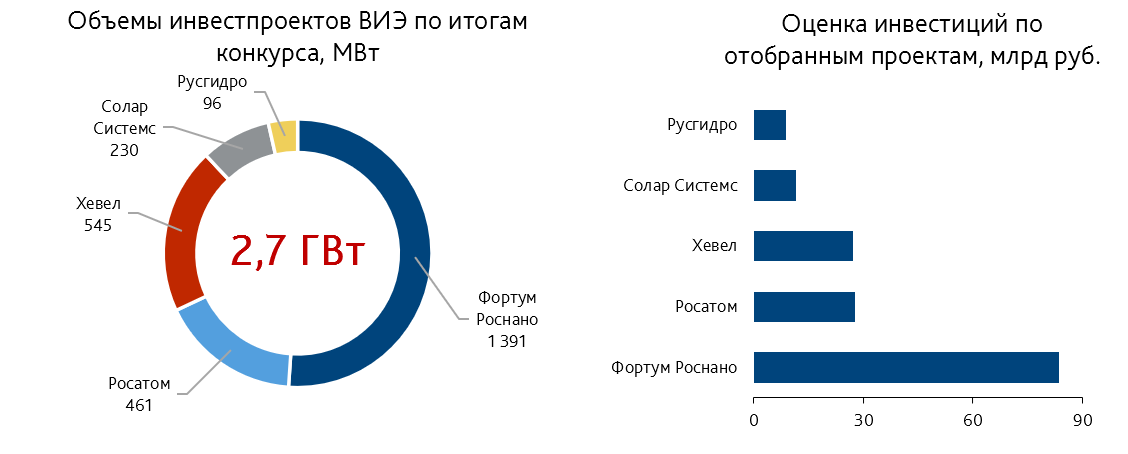

Рекордные результаты отбора инвестпроектов ВИЭ в России

Вчера регулятор рынка подвел итоги отбора инвестпроектов в сфере возобновляемой энергетики с вводом в эксплуатацию 2023-2028 гг. Результаты конкурса превзошли ожидания экспертов и большинства участников рынка. Минимальная цена поставки электроэнергии от ветряной электростанции (ВЭС), заявленная на конкурсе (1,7 руб./кВтч), оказалась ниже текущей одноставочной цены оптового рынка. Минимальное значение поставки электроэнергии от солнечной электростанции (СЭС) существенно снизилось до 4,3 руб./кВтч, но пока еще в 2 раза выше оптовой цены.

Указанные цены электроэнергии отражают мировой тренд на снижение удельных инвестзатрат по проектам строительства объектов ВИЭ. Более того, по объектам ВЭС российские цены близки к лучшим мировым практикам.

Низкие цены поставки электроэнергии на конкурсе стали следствием высокой конкуренции. Интерес участников рынка к инвестпроектам в сфере ВИЭ огромный и вызван мировым трендом на декарбонизацию. К тому же, победа в конкурсе — это отличная возможность зафиксировать денежный поток по инвестпроектам на 15 лет. Всего на конкурс было подано по объектам ВЭС 100 заявок, из которых отобрано 48, по СЭС – 89, из которых отобрано 18.

В отличие от предыдущих конкурсов, где участники конкурировали за минимальные инвестзатраты, которые потом возвращались участнику с определенной доходностью, в этот раз игроки предлагали наименьшую цену (выручку) поставки электроэнергии, что позволяло им более гибко подходить к подаче заявок и самостоятельно закладывать доходность по проектам.

Как мы и ожидали, новых игроков на рынке не появилось. Все объемы были распределены между хорошо известными крупными компаниями, имеющими локализованные в России производства компонентов возобновляемой энергетики. В секторе ветроэнергетики три четверти всех объемов, отобранных по итогам конкурса, досталось ООО "Ветропарки ФРВ" (СП Фортум и Роснано). С 2025 по 2027 гг. компания обязалась ввести 1391 МВт ВЭС. Вторым победителем стала структура Росатома - АО "ВетроОГК-2" с объемом 461 МВт ВЭС. При этом АО "ВетроОГК-2" будет поставлять зеленую электроэнергию по средней цене 5руб./кВтч, более чем в 2 раза превышающую цену поставки по проектам ООО "Ветропарки ФРВ" (2,2 руб./кВтч). Не исключено, что снижение цены на конкурсе до такого низкого уровня - тактический шаг со стороны СП Фортум и Роснано с целью выбрать необходимый объем для обеспечения загрузки мощностей по производству компонентов ВЭС. Суммарный объем инвестиций в проекты ВЭС в 2025-2027 гг. оценивается в 110 млрд руб.

В секторе солнечной энергетики все объемы были разыграны между двумя известными игроками. 545 МВт досталось ООО "Юнигрин Пауэр" (структура ГК Хевел), 230 МВт - ООО "Солар Ритейл" и ООО "Новая энергия" (обе структуры Солар Системс). Таким образом, в 2023-2024 гг. будет построено 775 МВт СЭС, объемом инвестиций около 38 млрд руб.

В секторе малой гидроэнергетики конкуренции не наблюдалось, и по итогам конкурса было отобрано 96 МВт, которые ПАО «Русгидро» обязалась ввести в эксплуатацию в 2027-2028 гг. Инвестиции в проекты составят около 18 млрд руб.

Важно отметить, что новые рекордные ценовые показатели отрасли возобновляемой энергетики России установились, несмотря на рост в 2021 г. мировых цен на сырье и материалы, используемые в производстве солнечных и ветряных электростанций.

Всего по итогам прошедшего отбора в 2023-2028 гг. будет построено 2,7 ГВт новых мощностей возобновляемой энергетики, что, безусловно, внесет вклад в достижение национальных климатических целей и декарбонизацию экономики в целом.

Вчера регулятор рынка подвел итоги отбора инвестпроектов в сфере возобновляемой энергетики с вводом в эксплуатацию 2023-2028 гг. Результаты конкурса превзошли ожидания экспертов и большинства участников рынка. Минимальная цена поставки электроэнергии от ветряной электростанции (ВЭС), заявленная на конкурсе (1,7 руб./кВтч), оказалась ниже текущей одноставочной цены оптового рынка. Минимальное значение поставки электроэнергии от солнечной электростанции (СЭС) существенно снизилось до 4,3 руб./кВтч, но пока еще в 2 раза выше оптовой цены.

Указанные цены электроэнергии отражают мировой тренд на снижение удельных инвестзатрат по проектам строительства объектов ВИЭ. Более того, по объектам ВЭС российские цены близки к лучшим мировым практикам.

Низкие цены поставки электроэнергии на конкурсе стали следствием высокой конкуренции. Интерес участников рынка к инвестпроектам в сфере ВИЭ огромный и вызван мировым трендом на декарбонизацию. К тому же, победа в конкурсе — это отличная возможность зафиксировать денежный поток по инвестпроектам на 15 лет. Всего на конкурс было подано по объектам ВЭС 100 заявок, из которых отобрано 48, по СЭС – 89, из которых отобрано 18.

В отличие от предыдущих конкурсов, где участники конкурировали за минимальные инвестзатраты, которые потом возвращались участнику с определенной доходностью, в этот раз игроки предлагали наименьшую цену (выручку) поставки электроэнергии, что позволяло им более гибко подходить к подаче заявок и самостоятельно закладывать доходность по проектам.

Как мы и ожидали, новых игроков на рынке не появилось. Все объемы были распределены между хорошо известными крупными компаниями, имеющими локализованные в России производства компонентов возобновляемой энергетики. В секторе ветроэнергетики три четверти всех объемов, отобранных по итогам конкурса, досталось ООО "Ветропарки ФРВ" (СП Фортум и Роснано). С 2025 по 2027 гг. компания обязалась ввести 1391 МВт ВЭС. Вторым победителем стала структура Росатома - АО "ВетроОГК-2" с объемом 461 МВт ВЭС. При этом АО "ВетроОГК-2" будет поставлять зеленую электроэнергию по средней цене 5руб./кВтч, более чем в 2 раза превышающую цену поставки по проектам ООО "Ветропарки ФРВ" (2,2 руб./кВтч). Не исключено, что снижение цены на конкурсе до такого низкого уровня - тактический шаг со стороны СП Фортум и Роснано с целью выбрать необходимый объем для обеспечения загрузки мощностей по производству компонентов ВЭС. Суммарный объем инвестиций в проекты ВЭС в 2025-2027 гг. оценивается в 110 млрд руб.

В секторе солнечной энергетики все объемы были разыграны между двумя известными игроками. 545 МВт досталось ООО "Юнигрин Пауэр" (структура ГК Хевел), 230 МВт - ООО "Солар Ритейл" и ООО "Новая энергия" (обе структуры Солар Системс). Таким образом, в 2023-2024 гг. будет построено 775 МВт СЭС, объемом инвестиций около 38 млрд руб.

В секторе малой гидроэнергетики конкуренции не наблюдалось, и по итогам конкурса было отобрано 96 МВт, которые ПАО «Русгидро» обязалась ввести в эксплуатацию в 2027-2028 гг. Инвестиции в проекты составят около 18 млрд руб.

Важно отметить, что новые рекордные ценовые показатели отрасли возобновляемой энергетики России установились, несмотря на рост в 2021 г. мировых цен на сырье и материалы, используемые в производстве солнечных и ветряных электростанций.

Всего по итогам прошедшего отбора в 2023-2028 гг. будет построено 2,7 ГВт новых мощностей возобновляемой энергетики, что, безусловно, внесет вклад в достижение национальных климатических целей и декарбонизацию экономики в целом.

{kind=link}

Крупный китайский девелопер оказался в долгах более чем на 300 млрд долларов.

Крупный многопрофильный инвестиционный холдинг China Evergrande Group, второй по объёмам строительства девелопер в Китае, на прошлой неделе заявил, что не сможет выплатить проценты по некоторым из своих займов и намерен реструктуризировать часть своего долга. После рокового заявления котировки акций компании рухнули в несколько раз, а акции других китайских застройщиков, которые устойчиво снижаются с 2017 г., упали на 7-8%.

После всего произошедшего у Evergrande остается все меньше возможностей обслуживать свои займы, особенно учитывая падение спроса на недвижимость: компания сообщила, что в летний период продажи обвалились на 88%. Примечательно, что согласно отчёту исследовательского института BEIKE, в августе 2021 г. объём сделок с новостройками в 66 городах Китая существенно сократился в целом.

Нельзя сказать, что к данному прецеденту не имеют отношения местные власти. Для продвижения политики «всеобщего равенства» власти ввели меры по контролю цен на недвижимость, благодаря которым муниципалитеты вводят «справочную схему ценообразования для управления стоимостью жилья», отменяя присутствие конкуренции на рынке в принципе. Теперь прибыль застройщиков распределяется в плановом порядке, а цены на продаваемую недвижимость утверждают чиновники.

Несмотря на то, что власти, возможно, попытаются спасти застройщика и сгладить последствия, спусковой механизм уже может быть запущен: застройщик прекратил выплаты в социальные фонды, чем вызвал бурные протесты у дольщиков. Долгострои, которые около 10 лет стояли в заморозке, взорвали, а землю передали другим застройщикам.

Банкротство девелопера может привести к коллапсу на рынке рабочей силы Китая (на Evergrande работает более 200 тыс. сотрудников и дополнительно на стройки привлекают около 3,8 млн человек) и последствиями для рынка недвижимости в целом, а также к появлению более 1,5 млн обманутых дольщиков в Китае.

Крупный многопрофильный инвестиционный холдинг China Evergrande Group, второй по объёмам строительства девелопер в Китае, на прошлой неделе заявил, что не сможет выплатить проценты по некоторым из своих займов и намерен реструктуризировать часть своего долга. После рокового заявления котировки акций компании рухнули в несколько раз, а акции других китайских застройщиков, которые устойчиво снижаются с 2017 г., упали на 7-8%.

После всего произошедшего у Evergrande остается все меньше возможностей обслуживать свои займы, особенно учитывая падение спроса на недвижимость: компания сообщила, что в летний период продажи обвалились на 88%. Примечательно, что согласно отчёту исследовательского института BEIKE, в августе 2021 г. объём сделок с новостройками в 66 городах Китая существенно сократился в целом.

Нельзя сказать, что к данному прецеденту не имеют отношения местные власти. Для продвижения политики «всеобщего равенства» власти ввели меры по контролю цен на недвижимость, благодаря которым муниципалитеты вводят «справочную схему ценообразования для управления стоимостью жилья», отменяя присутствие конкуренции на рынке в принципе. Теперь прибыль застройщиков распределяется в плановом порядке, а цены на продаваемую недвижимость утверждают чиновники.

Несмотря на то, что власти, возможно, попытаются спасти застройщика и сгладить последствия, спусковой механизм уже может быть запущен: застройщик прекратил выплаты в социальные фонды, чем вызвал бурные протесты у дольщиков. Долгострои, которые около 10 лет стояли в заморозке, взорвали, а землю передали другим застройщикам.

Банкротство девелопера может привести к коллапсу на рынке рабочей силы Китая (на Evergrande работает более 200 тыс. сотрудников и дополнительно на стройки привлекают около 3,8 млн человек) и последствиями для рынка недвижимости в целом, а также к появлению более 1,5 млн обманутых дольщиков в Китае.

Рекордный рост государственных средств на счетах в банках

В 2021 г. в банковском секторе наблюдается много интересных тенденций: это и сохранение интереса населения к текущим счетам в противовес депозитам, рост спроса на валютные текущие счета со стороны предприятий, ускорение розничного кредитования, несмотря на ужесточение денежно-кредитной политики и др.

Такой тенденцией стал и рекордный рост государственных средств на счетах в банках.

К 1 сентября объем размещенных в банковском секторе государственных средств составил 8,9 трлн руб. (на 1 августа – 9,4 трлн руб., снижение объема произошло вследствие дополнительных выплат пенсионерам). Эта сумма практически в два раза обогнала средний объем размещаемых государством средств за последние два года и уже превышает объем ликвидной части Фонда Национального Благосостояния (8,5 трлн руб. на 1 сентября), рисунок 1 ниже.

На Московском Финансовом форуме была озвучена примерная структура остатков государственных средств на счетах в банковской системе (Рисунок 2): около 5 трлн руб. составляют остатки средств федерального бюджета, 1,4-1,5 трлн находятся на счетах казначейского сопровождения и бюджетных учреждений, 1,3 трлн руб. составили средства внебюджетных фондов и 1,8 трлн руб. – средства субъектов и муниципалитетов.

Конечно, остаток средств федерального бюджета в размере 5 трлн руб. представляет здесь наибольшей интерес: с одной стороны, он является следствием формирования незапланированного профицита бюджета при сохранении достаточно высоких объемов государственных заимствований, с другой стороны часть этих средств является «неосвоенной», т.е. это часть выделенных средств на запланированные расходы бюджета, которые еще не были потрачены (на Московском Финансовом форуме было сказано о том, что на сумму более 900 млрд руб. еще даже не было заключено контрактов). То же можно сказать и об остатках на счетах казначейского сопровождения и бюджетных учреждений в размере 1,4-1,5 трлн руб. - расходы на эту сумму еще не были произведены и из системы в целом не вышли, хотя деньги на это уже выделены.

Конечно, к концу года можно ожидать сокращения объемов размещенных государством средств в банковской системе с учетом сезонности в исполнении плана по государственным расходам, однако, с учетом вышеперечисленных факторов, остаток средств по итогу года все равно останется выше среднего уровня предыдущих лет.

В 2021 г. в банковском секторе наблюдается много интересных тенденций: это и сохранение интереса населения к текущим счетам в противовес депозитам, рост спроса на валютные текущие счета со стороны предприятий, ускорение розничного кредитования, несмотря на ужесточение денежно-кредитной политики и др.

Такой тенденцией стал и рекордный рост государственных средств на счетах в банках.

К 1 сентября объем размещенных в банковском секторе государственных средств составил 8,9 трлн руб. (на 1 августа – 9,4 трлн руб., снижение объема произошло вследствие дополнительных выплат пенсионерам). Эта сумма практически в два раза обогнала средний объем размещаемых государством средств за последние два года и уже превышает объем ликвидной части Фонда Национального Благосостояния (8,5 трлн руб. на 1 сентября), рисунок 1 ниже.

На Московском Финансовом форуме была озвучена примерная структура остатков государственных средств на счетах в банковской системе (Рисунок 2): около 5 трлн руб. составляют остатки средств федерального бюджета, 1,4-1,5 трлн находятся на счетах казначейского сопровождения и бюджетных учреждений, 1,3 трлн руб. составили средства внебюджетных фондов и 1,8 трлн руб. – средства субъектов и муниципалитетов.

Конечно, остаток средств федерального бюджета в размере 5 трлн руб. представляет здесь наибольшей интерес: с одной стороны, он является следствием формирования незапланированного профицита бюджета при сохранении достаточно высоких объемов государственных заимствований, с другой стороны часть этих средств является «неосвоенной», т.е. это часть выделенных средств на запланированные расходы бюджета, которые еще не были потрачены (на Московском Финансовом форуме было сказано о том, что на сумму более 900 млрд руб. еще даже не было заключено контрактов). То же можно сказать и об остатках на счетах казначейского сопровождения и бюджетных учреждений в размере 1,4-1,5 трлн руб. - расходы на эту сумму еще не были произведены и из системы в целом не вышли, хотя деньги на это уже выделены.

Конечно, к концу года можно ожидать сокращения объемов размещенных государством средств в банковской системе с учетом сезонности в исполнении плана по государственным расходам, однако, с учетом вышеперечисленных факторов, остаток средств по итогу года все равно останется выше среднего уровня предыдущих лет.

{kind=link}

К 2030 г. ЕС может сократить импорт пальмового масла вдвое

В последние годы потребление пальмового масла в ЕС росло только за счет производства биодизеля – главного биотоплива в ЕС. Основа для производства европейского биодизеля – рапсовое масло (38% от всего сырья для производства биодизеля ЕС в 2020 г.), отработанное растительное масло (23%) и пальмовое масло (18%) – именно его в большей степени затронут изменения в директиве возобновляемой энергии (RED II).

Как мы писали ранее, из-за сокращения площади тропических лесов производство пальмового масла сложно отнести к экологичным. ЕС классифицирует пальмовое масло как сырье, выпуск которого влечет высокий риск непрямого изменения землепользования (indirect land use change – ILUC). С 1 июля 2021 г. в ЕС вступило в силу ограничение на потребление биодизеля, произведенного из сырья этой категории (помимо пальмового масла к ней относится соевое, но его доля в производстве европейского биодизеля составляет только 7%). Примечательно, что исключений для сертифицированного «устойчивого» пальмового масла (на него в 2019 г. пришлось 86% европейского импорта) в RED II нет. В 2021-2023 гг. потребление биодизеля из пальмового или соевого масла в ЕС не должно превышать уровень 2019 г., а к 2030 г. оно должно полностью сойти на нет.

Отказ от производства биодизеля из пальмового масла в ЕС очевидно скажется на мировой торговле этим товаром. В 2020 г. ЕС был вторым в мире (после Индии) импортером пальмового масла. При сохранении текущих трендов на снижение потребления этого продукта в пищевой и косметической промышленности отказ от производства биодизеля из пальмового масла может привести к снижению поставок этого товара в ЕС как минимум в два раза.

В последние годы потребление пальмового масла в ЕС росло только за счет производства биодизеля – главного биотоплива в ЕС. Основа для производства европейского биодизеля – рапсовое масло (38% от всего сырья для производства биодизеля ЕС в 2020 г.), отработанное растительное масло (23%) и пальмовое масло (18%) – именно его в большей степени затронут изменения в директиве возобновляемой энергии (RED II).

Как мы писали ранее, из-за сокращения площади тропических лесов производство пальмового масла сложно отнести к экологичным. ЕС классифицирует пальмовое масло как сырье, выпуск которого влечет высокий риск непрямого изменения землепользования (indirect land use change – ILUC). С 1 июля 2021 г. в ЕС вступило в силу ограничение на потребление биодизеля, произведенного из сырья этой категории (помимо пальмового масла к ней относится соевое, но его доля в производстве европейского биодизеля составляет только 7%). Примечательно, что исключений для сертифицированного «устойчивого» пальмового масла (на него в 2019 г. пришлось 86% европейского импорта) в RED II нет. В 2021-2023 гг. потребление биодизеля из пальмового или соевого масла в ЕС не должно превышать уровень 2019 г., а к 2030 г. оно должно полностью сойти на нет.

Отказ от производства биодизеля из пальмового масла в ЕС очевидно скажется на мировой торговле этим товаром. В 2020 г. ЕС был вторым в мире (после Индии) импортером пальмового масла. При сохранении текущих трендов на снижение потребления этого продукта в пищевой и косметической промышленности отказ от производства биодизеля из пальмового масла может привести к снижению поставок этого товара в ЕС как минимум в два раза.

{kind=link}

Связанные с повышением эффективности грузовых коммерческих перевозок стартапы привлекли 9,5 млрд долл. за 3 года.

Нарушение логистических цепочек во всем мире и рост цен на перевозки до рекордных значений подогрели интерес к стартапам в транспортной отрасли. Суммарные венчурные инвестиции в 130 стартапов на ранней стадии развития составили 9,5 млрд долл. за чуть более 3 года. Какие ключевые проблемы пытаются решить стартапы для повышения эффективности и рентабельности в логистике?

Во-первых, снижение порожнего пробега. В общем пробеге автоперевозчиков на порожний приходится 20-40%, что особенно актуально для небольших компаний. По данным DHL, посылка из Интернет-магазина содержит 24% пустого пространства. Сокращение порожнего пробега, как минимум, ведет к экономии на топливе. Во-вторых, оптимизация маршрута доставки. Интересно, что наиболее дорогим этапом доставки товара до клиента является «последняя» миля (более 50% общих затрат на доставку), а в США до 72% локальных маршрутов распределяется вручную. Оптимизация маршрутов может привести к снижению потребностей в транспорте на 10%. Третьим направлением разработок является трансформирование холодовых цепей поставок. Фармацевтическая отрасль теряет до 35 млрд долл. ежегодно на сбоях при перевозках, а стоимость испорченных продуктов питания из-за неэффективного управления логистикой холодовой цепи достигает 1,2 трлн долл.

Что объединяет решения стартапов для грузовладельцев и перевозчиков: использование машинного обучения для поиска наилучших алгоритмов по маршруту доставки, укрупнение партий перевозимых грузов, контроль за перевозкой 24/7, меньшие комиссии по сравнению с традиционными посредниками за счет диджитализации брокерских услуг, снижение топливных затрат и выбросов CO2.

Подробнее с 65 наиболее интересными стартапами и лидерами рейтинга (Convoy, Ontruck, Nautilus Labs) можно ознакомиться здесь.

Хороших выходных!

Нарушение логистических цепочек во всем мире и рост цен на перевозки до рекордных значений подогрели интерес к стартапам в транспортной отрасли. Суммарные венчурные инвестиции в 130 стартапов на ранней стадии развития составили 9,5 млрд долл. за чуть более 3 года. Какие ключевые проблемы пытаются решить стартапы для повышения эффективности и рентабельности в логистике?

Во-первых, снижение порожнего пробега. В общем пробеге автоперевозчиков на порожний приходится 20-40%, что особенно актуально для небольших компаний. По данным DHL, посылка из Интернет-магазина содержит 24% пустого пространства. Сокращение порожнего пробега, как минимум, ведет к экономии на топливе. Во-вторых, оптимизация маршрута доставки. Интересно, что наиболее дорогим этапом доставки товара до клиента является «последняя» миля (более 50% общих затрат на доставку), а в США до 72% локальных маршрутов распределяется вручную. Оптимизация маршрутов может привести к снижению потребностей в транспорте на 10%. Третьим направлением разработок является трансформирование холодовых цепей поставок. Фармацевтическая отрасль теряет до 35 млрд долл. ежегодно на сбоях при перевозках, а стоимость испорченных продуктов питания из-за неэффективного управления логистикой холодовой цепи достигает 1,2 трлн долл.

Что объединяет решения стартапов для грузовладельцев и перевозчиков: использование машинного обучения для поиска наилучших алгоритмов по маршруту доставки, укрупнение партий перевозимых грузов, контроль за перевозкой 24/7, меньшие комиссии по сравнению с традиционными посредниками за счет диджитализации брокерских услуг, снижение топливных затрат и выбросов CO2.

Подробнее с 65 наиболее интересными стартапами и лидерами рейтинга (Convoy, Ontruck, Nautilus Labs) можно ознакомиться здесь.

Хороших выходных!

{kind=link}

Мировые центральные банки готовятся к сворачиванию своих стимулирующих мер на фоне сохранения высокой инфляции в мире. Некоторые ЦБ уже постепенно переходят к ужесточению политики, но пока повышение ставок отмечается в основном в развивающихся странах.

На прошедшей неделе Норвегия подняла ключевую ставку на 25 б.п. и стала одной из немногих развитых стран, которые уже перешли к нормализации монетарной политики. Повышение ключевых ставок вскоре ожидается и в других развитых экономиках, в частности, в Великобритании. В то же время до сих пор остаются крупные центральные банки, которые не планируют ужесточать политику: например, ЦБ Японии или Китая.

Обсудим подробнее изменения в политике основных ЦБ сегодня на еженедельном макроколле ЦЭП в 13-00 по мск.

На прошедшей неделе Норвегия подняла ключевую ставку на 25 б.п. и стала одной из немногих развитых стран, которые уже перешли к нормализации монетарной политики. Повышение ключевых ставок вскоре ожидается и в других развитых экономиках, в частности, в Великобритании. В то же время до сих пор остаются крупные центральные банки, которые не планируют ужесточать политику: например, ЦБ Японии или Китая.

Обсудим подробнее изменения в политике основных ЦБ сегодня на еженедельном макроколле ЦЭП в 13-00 по мск.

Нужна ли программа поддержки развития ВИЭ?

После того, как на последнем конкурсе по некоторым проектам ветряных электростанций цена поставки электроэнергии опустилась ниже одноставочной цены оптового рынка, в отрасли начались дискуссии о сокращении программы поддержки развития ВИЭ. На наш взгляд об этом говорить ещё рано и вот почему:

- Во-первых, только один участник заявил на конкурс такие низкие цены, и во многом это было больше похоже на тактику участника «забрать» необходимый объем проектов по наименьшей цене. Возможно, он учитывал более длинный горизонт возврата инвестиций чем срок контрактов ДПМ (гарантирующих возврат инвестиций), дополнительный доход от реализации «зеленых» сертификатов по этим объектам, низкую стоимость капитала и прочие детали проектов, сокращающие итоговую цену поставки. Цена ближайшего конкурента по конкурсу была сразу в 2 раза выше минимальных цен. Это говорит о том, что устойчивой тенденции поставки по ценам, близким к оптовым, пока нет.

- Во-вторых, программа поддержки развития ВИЭ направлена не только на изменение энергобаланса (его декарбонизацию), но и на развитие машиностроения, локализацию производств компонентов объектов ВИЭ. При снижении поддержки прежде всего пострадают именно эти производства, созданные в период действия первой программы развития ВИЭ. Поэтому если нам важно сохранить и дальше развивать собственное производство солнечных панелей, ветряных турбин - поддержка необходима.

- В-третьих, само сравнение цены поставки электроэнергии от ветряной электростанции с одноставочной ценой на наш взгляд не совсем корректно, поскольку сейчас в соответствии с законодательством отсутствует возможность построить солнечную или ветряную электростанцию, прийти на оптовый рынок и продавать электроэнергию «в рынок» по одноставочной цене. Действующими правилами оптового рынка не предусмотрено участие объектов солнечной и ветряной энергетики в конкурентном отборе мощности, а, значит, они не могут рассчитывать на оплату мощности.

После того, как на последнем конкурсе по некоторым проектам ветряных электростанций цена поставки электроэнергии опустилась ниже одноставочной цены оптового рынка, в отрасли начались дискуссии о сокращении программы поддержки развития ВИЭ. На наш взгляд об этом говорить ещё рано и вот почему:

- Во-первых, только один участник заявил на конкурс такие низкие цены, и во многом это было больше похоже на тактику участника «забрать» необходимый объем проектов по наименьшей цене. Возможно, он учитывал более длинный горизонт возврата инвестиций чем срок контрактов ДПМ (гарантирующих возврат инвестиций), дополнительный доход от реализации «зеленых» сертификатов по этим объектам, низкую стоимость капитала и прочие детали проектов, сокращающие итоговую цену поставки. Цена ближайшего конкурента по конкурсу была сразу в 2 раза выше минимальных цен. Это говорит о том, что устойчивой тенденции поставки по ценам, близким к оптовым, пока нет.

- Во-вторых, программа поддержки развития ВИЭ направлена не только на изменение энергобаланса (его декарбонизацию), но и на развитие машиностроения, локализацию производств компонентов объектов ВИЭ. При снижении поддержки прежде всего пострадают именно эти производства, созданные в период действия первой программы развития ВИЭ. Поэтому если нам важно сохранить и дальше развивать собственное производство солнечных панелей, ветряных турбин - поддержка необходима.

- В-третьих, само сравнение цены поставки электроэнергии от ветряной электростанции с одноставочной ценой на наш взгляд не совсем корректно, поскольку сейчас в соответствии с законодательством отсутствует возможность построить солнечную или ветряную электростанцию, прийти на оптовый рынок и продавать электроэнергию «в рынок» по одноставочной цене. Действующими правилами оптового рынка не предусмотрено участие объектов солнечной и ветряной энергетики в конкурентном отборе мощности, а, значит, они не могут рассчитывать на оплату мощности.

Озеленение сельского хозяйства

На прошлой неделе парламентарии Нидерландов обнародовали законопроект о сокращении поголовья сельскохозяйственных животных в стране. Основная цель инициативы - сокращение негативного влияния животноводства на окружающую среду. Вроде бы в контексте зеленой повестки Европы новость не совсем неожиданная. Но это первый пример реальных действий в ЕС в направлении сокращения выбросов в животноводстве. Давайте разбираться в вопросе.

Про негативный вклад скотоводства (на мясо и на молоко) и свиноводства написано много. Некоторые страны мира, действительно, имеют настолько интенсивное производство мяса, что поголовье животных в них больше, чем людей (в Нидерландах кстати поровну 16,6 млн голов против 17,3 млн человек).

Голландия - экспортер свинины и вывозит около трети производимого мяса, по говядине - тоже нетто-экспортер, хотя и импортирует достаточно много. По-видимому, несмотря на значительные экспортные доходы сектора, чиновники сочли, что для природы страны рациональнее сократить производство до объема, достаточного для местного потребления. Какие еще страны ЕС могут пойти на такие меры, и уступить экспортный мясной рынок для других стран? Стабильно профицитный баланс ЕС по свинине позволяет странам вывозить за пределы союза 3,5 млн т этого мяса в год или 15% от производства.

Более чем вдвое превышает производство свинины внутренний спрос в ЕС в Дании (в 5 раз), в Бельгии, Ирландии, Нидерландах. Готовы ли эти страны уступить рынки мяса другим ради решения экологических проблем? Напомню, свиноводство России активно выходит на внешний рынок - за 1 полугодие 2021 года экспорт составил 100 тыс. т.

На прошлой неделе парламентарии Нидерландов обнародовали законопроект о сокращении поголовья сельскохозяйственных животных в стране. Основная цель инициативы - сокращение негативного влияния животноводства на окружающую среду. Вроде бы в контексте зеленой повестки Европы новость не совсем неожиданная. Но это первый пример реальных действий в ЕС в направлении сокращения выбросов в животноводстве. Давайте разбираться в вопросе.

Про негативный вклад скотоводства (на мясо и на молоко) и свиноводства написано много. Некоторые страны мира, действительно, имеют настолько интенсивное производство мяса, что поголовье животных в них больше, чем людей (в Нидерландах кстати поровну 16,6 млн голов против 17,3 млн человек).

Голландия - экспортер свинины и вывозит около трети производимого мяса, по говядине - тоже нетто-экспортер, хотя и импортирует достаточно много. По-видимому, несмотря на значительные экспортные доходы сектора, чиновники сочли, что для природы страны рациональнее сократить производство до объема, достаточного для местного потребления. Какие еще страны ЕС могут пойти на такие меры, и уступить экспортный мясной рынок для других стран? Стабильно профицитный баланс ЕС по свинине позволяет странам вывозить за пределы союза 3,5 млн т этого мяса в год или 15% от производства.

Более чем вдвое превышает производство свинины внутренний спрос в ЕС в Дании (в 5 раз), в Бельгии, Ирландии, Нидерландах. Готовы ли эти страны уступить рынки мяса другим ради решения экологических проблем? Напомню, свиноводство России активно выходит на внешний рынок - за 1 полугодие 2021 года экспорт составил 100 тыс. т.

{kind=link}

Сезонность спроса и отсутствие складов у строителей обуславливают профицит мощностей в производстве стройматериалов

Строительство и спрос на строительные материалы в России характеризуется значительными сезонными колебаниями. На основной части территории в летние месяцы объемы строительных работ и потребления строительных материалов более чем в два раза превышают показатели зимних месяцев. В южных регионах России колебания строительной активности менее заметны: большее значение имеет занятость персонала на сезонных работах в сельском хозяйстве и туризме.

Температурные требования определяют время начала активного строительства: цементные работы можно начинать при температуре воздуха +5 градусов, а идеальные условия требуют не менее 20 градусов тепла. В отдельных случаях цементные работы можно проводить и при отрицательных температурах, но требуется обогрев рабочей зоны. Поэтому стройка в России обычно «разгоняется» с апреля. Однако в условиях теплой зимы или ранней весны ускорение может начаться значительно раньше: в 1 кв. 2020 г. на фоне очень теплой погоды строительные работы в ЦФО начались в январе.

Строительные компании, как правило, не обладают крупными складами, поэтому строительные материалы обычно заказываются с условием поставки на территорию строящихся объектов, где хранятся под открытым небом непродолжительное время. Соответственно, производители строительных материалов строят мощности, достаточные для обеспечения пикового спроса в летние месяцы. Обратной стороной является низкая рентабельность в зимние месяцы и низкая среднегодовая загрузка производственных мощностей.

Строительство и спрос на строительные материалы в России характеризуется значительными сезонными колебаниями. На основной части территории в летние месяцы объемы строительных работ и потребления строительных материалов более чем в два раза превышают показатели зимних месяцев. В южных регионах России колебания строительной активности менее заметны: большее значение имеет занятость персонала на сезонных работах в сельском хозяйстве и туризме.

Температурные требования определяют время начала активного строительства: цементные работы можно начинать при температуре воздуха +5 градусов, а идеальные условия требуют не менее 20 градусов тепла. В отдельных случаях цементные работы можно проводить и при отрицательных температурах, но требуется обогрев рабочей зоны. Поэтому стройка в России обычно «разгоняется» с апреля. Однако в условиях теплой зимы или ранней весны ускорение может начаться значительно раньше: в 1 кв. 2020 г. на фоне очень теплой погоды строительные работы в ЦФО начались в январе.

Строительные компании, как правило, не обладают крупными складами, поэтому строительные материалы обычно заказываются с условием поставки на территорию строящихся объектов, где хранятся под открытым небом непродолжительное время. Соответственно, производители строительных материалов строят мощности, достаточные для обеспечения пикового спроса в летние месяцы. Обратной стороной является низкая рентабельность в зимние месяцы и низкая среднегодовая загрузка производственных мощностей.

{kind=link}

Апартаменты в Ленинградской области не теряют актуальности.

Корректировка льготной ипотеки в Ленинградской области с июля 2021 г. больше всего отразилась на продажах квартир, совсем не затронув темпы продаж апартаментов. Так, продажи квартир в июле и августе относительно июня 2021 г. снизились на 58%. Что касается апартаментов, то с января по август 2021 г. темпы продаж выросли на 27% относительно 2020 г. и на 72% относительно 2019 г.

С января по август 2021 г. было реализовано 3,4 тыс. апартаментов общей площадью 99,5 тыс. кв. м

Высокий спрос на апартаменты также спровоцировал снижение предложения в экспонировании: предложение упало на 18% с начала 2021 г. и в данный момент составляет всего 5 тыс. лотов.

Апартаменты стали альтернативой классической сдаче жилья в аренду, обеспечивая инвестору более высокий уровень доходности при меньших затратах (т.к. стоимость апартаментов ниже стоимости квартир, а цена при сдаче в аренду за одну и ту же площадь будет практически одинаковой).

Корректировка льготной ипотеки в Ленинградской области с июля 2021 г. больше всего отразилась на продажах квартир, совсем не затронув темпы продаж апартаментов. Так, продажи квартир в июле и августе относительно июня 2021 г. снизились на 58%. Что касается апартаментов, то с января по август 2021 г. темпы продаж выросли на 27% относительно 2020 г. и на 72% относительно 2019 г.

С января по август 2021 г. было реализовано 3,4 тыс. апартаментов общей площадью 99,5 тыс. кв. м

Высокий спрос на апартаменты также спровоцировал снижение предложения в экспонировании: предложение упало на 18% с начала 2021 г. и в данный момент составляет всего 5 тыс. лотов.

Апартаменты стали альтернативой классической сдаче жилья в аренду, обеспечивая инвестору более высокий уровень доходности при меньших затратах (т.к. стоимость апартаментов ниже стоимости квартир, а цена при сдаче в аренду за одну и ту же площадь будет практически одинаковой).

{kind=link}