Строительство моста через Волгу в крупнейшей автодорожной концессии вышло на стадию надвижки пролетов

Данный объект строится в рамках проекта Европа-Западный Китай и представляет собой дорогу 1-Б категории протяженностью 100 км (4 полосы, отсутствие пересечений в 1 уровне) с мостом через Волгу протяженностью 3,8 км. После окончания строительства этот мост войдет в 10-ку крупнейших мостов России. Для сравнения: мост на о. Русский во Владивостоке – 3,1 км. Также, обход Тольятти является крупнейшей по объему инвестиций автодорожной концессией (среди проектов на всех стадиях, включая введенные в эксплуатацию).

Обход Тольятти возводит компания Автобан, один из лидеров автодорожного строительства в России. Автобан возводил ЦКАД-3, ЦКАД-4, несколько участков трассы М-11 «Нева» и др. Компания Автобан вместе с компаниями Трансстроймеханизация и ВАД образуют «большую тройку» автодорожных подрядчиков. Именно эти три компании имеют крупнейшие портфели контрактов на строительство автодорог в рамках нацпроектов, в том числе, суммарно возводят примерно 60% протяженности трассы М-12 Москва-Казань; строят наиболее крупные мостовые переходы, например, мост через реку Шексну в Череповце стоимостью 17 млрд руб.

В автодорожной части нацпроектов участвуют и зарубежные подрядчики. Например, в проекте трассы М-12 участвует китайская компания CRCC (China Railway Construction Corporation), одна из крупнейших строительных госкомпаний в Китае. В российском инфраструктурном строительстве данная компания известна строительством трех станций на Третьем пересадочном контуре московского метро (Аминьевское шоссе, Мичуринский проспект и Проспект Вернадского) и нескольких станций на Коммунарской линии. На данный момент CRCC - единственный зарубежный подрядчик такого уровня, принимающий участие в инфраструктурном строительстве в рамках нацпроектов.

#инфраструктура

Данный объект строится в рамках проекта Европа-Западный Китай и представляет собой дорогу 1-Б категории протяженностью 100 км (4 полосы, отсутствие пересечений в 1 уровне) с мостом через Волгу протяженностью 3,8 км. После окончания строительства этот мост войдет в 10-ку крупнейших мостов России. Для сравнения: мост на о. Русский во Владивостоке – 3,1 км. Также, обход Тольятти является крупнейшей по объему инвестиций автодорожной концессией (среди проектов на всех стадиях, включая введенные в эксплуатацию).

Обход Тольятти возводит компания Автобан, один из лидеров автодорожного строительства в России. Автобан возводил ЦКАД-3, ЦКАД-4, несколько участков трассы М-11 «Нева» и др. Компания Автобан вместе с компаниями Трансстроймеханизация и ВАД образуют «большую тройку» автодорожных подрядчиков. Именно эти три компании имеют крупнейшие портфели контрактов на строительство автодорог в рамках нацпроектов, в том числе, суммарно возводят примерно 60% протяженности трассы М-12 Москва-Казань; строят наиболее крупные мостовые переходы, например, мост через реку Шексну в Череповце стоимостью 17 млрд руб.

В автодорожной части нацпроектов участвуют и зарубежные подрядчики. Например, в проекте трассы М-12 участвует китайская компания CRCC (China Railway Construction Corporation), одна из крупнейших строительных госкомпаний в Китае. В российском инфраструктурном строительстве данная компания известна строительством трех станций на Третьем пересадочном контуре московского метро (Аминьевское шоссе, Мичуринский проспект и Проспект Вернадского) и нескольких станций на Коммунарской линии. На данный момент CRCC - единственный зарубежный подрядчик такого уровня, принимающий участие в инфраструктурном строительстве в рамках нацпроектов.

#инфраструктура

{kind=link}

Китай может стать импортером алюминия

В 2004–2019 гг. в Китае (57% мирового производства алюминия) сохранялся избыток производства первичного алюминия, т.к. темпы ввода алюминиевых мощностей почти всегда превышали темпы потребления алюминия в стране. В среднем в год компании Китая экспортировали «лишнего» алюминия в объеме 510–770 тыс. т алюминия в год. Также из страны экспортировалось 2–3 млн т полуфабрикатов алюминия.

Этот экспорт оказывал заметное негативное влияние на мировые цены: алюминиевые предприятия страны получали различные виды господдержки, что позволяло им устанавливать демпинговые цены. Среди мер господдержки можно выделить: льготные цены на электроэнергию, очень низкие ставки кредитования, различные способы поддержки со стороны властей провинций (жилье для работников, бесплатное подключение к сетям и др.).

В 2021 г. в Китае начались энергетические реформы: усилился контроль за расходованием электроэнергии и выбросами СО2 в промышленности. В отдельных провинциях с высокой долей угольной генерации было запрещено строительство энергоемких производств, в том числе алюминиевых заводов. Это приведет к замедлению темпов ввода новых мощностей по выплавке алюминия, в результате чего Китай с высокой вероятностью станет импортером алюминия, что кардинально повлияет на мировой рынок. Ранее избыток производства алюминия в Китае был главным фактором низких цен на металл в мире.

#металлургия

В 2004–2019 гг. в Китае (57% мирового производства алюминия) сохранялся избыток производства первичного алюминия, т.к. темпы ввода алюминиевых мощностей почти всегда превышали темпы потребления алюминия в стране. В среднем в год компании Китая экспортировали «лишнего» алюминия в объеме 510–770 тыс. т алюминия в год. Также из страны экспортировалось 2–3 млн т полуфабрикатов алюминия.

Этот экспорт оказывал заметное негативное влияние на мировые цены: алюминиевые предприятия страны получали различные виды господдержки, что позволяло им устанавливать демпинговые цены. Среди мер господдержки можно выделить: льготные цены на электроэнергию, очень низкие ставки кредитования, различные способы поддержки со стороны властей провинций (жилье для работников, бесплатное подключение к сетям и др.).

В 2021 г. в Китае начались энергетические реформы: усилился контроль за расходованием электроэнергии и выбросами СО2 в промышленности. В отдельных провинциях с высокой долей угольной генерации было запрещено строительство энергоемких производств, в том числе алюминиевых заводов. Это приведет к замедлению темпов ввода новых мощностей по выплавке алюминия, в результате чего Китай с высокой вероятностью станет импортером алюминия, что кардинально повлияет на мировой рынок. Ранее избыток производства алюминия в Китае был главным фактором низких цен на металл в мире.

#металлургия

Очередной раскол в ОПЕК+

В четверг члены ОПЕК+ не смогли согласовать темпы увеличения добычи с августа. Стороны договорились о наращивании предложения на 400 тыс.барр. ежедневно, но ОАЭ потребовали пересмотреть для них базовый уровень, от которого ведется отсчет добычи, на 700 тыс. барр./день в сторону повышения. Фактически это равноценно предоставлению ОАЭ дополнительной квоты на добычу в 700 тыс. барр./день. Предложение встречено отказом со стороны других членов картеля, переговоры перенесены на пятницу, но вполне могут затянуться и на выходные.

Вряд ли мы увидим серьезный конфликт в картеле по аналогии с тем, который случился в апреле прошлого года между Россией и Саудовской Аравией. В конце 2020 г. ОАЭ уже выступали с требованием повысить им квоту на добычу, в тот раз удалось достичь компромисса. Скорее всего, стороны договорятся и сейчас, сойдясь на небольшом увеличении показателей для ОАЭ.

Однако это никак не решит проблему дефицита, который сложился на рынке нефти после начала отмены карантинных ограничений и сохраняется до сих пор в размере чуть выше 1 млн барр./день. Обсуждаемое увеличение добычи ОПЕК+ на 400 тыс. барр./день не приведет к быстрому насыщению рынка. В этих условиях цены на нефть могут продолжить рост в ближайшие несколько месяцев.

#нефть #опек

В четверг члены ОПЕК+ не смогли согласовать темпы увеличения добычи с августа. Стороны договорились о наращивании предложения на 400 тыс.барр. ежедневно, но ОАЭ потребовали пересмотреть для них базовый уровень, от которого ведется отсчет добычи, на 700 тыс. барр./день в сторону повышения. Фактически это равноценно предоставлению ОАЭ дополнительной квоты на добычу в 700 тыс. барр./день. Предложение встречено отказом со стороны других членов картеля, переговоры перенесены на пятницу, но вполне могут затянуться и на выходные.

Вряд ли мы увидим серьезный конфликт в картеле по аналогии с тем, который случился в апреле прошлого года между Россией и Саудовской Аравией. В конце 2020 г. ОАЭ уже выступали с требованием повысить им квоту на добычу, в тот раз удалось достичь компромисса. Скорее всего, стороны договорятся и сейчас, сойдясь на небольшом увеличении показателей для ОАЭ.

Однако это никак не решит проблему дефицита, который сложился на рынке нефти после начала отмены карантинных ограничений и сохраняется до сих пор в размере чуть выше 1 млн барр./день. Обсуждаемое увеличение добычи ОПЕК+ на 400 тыс. барр./день не приведет к быстрому насыщению рынка. В этих условиях цены на нефть могут продолжить рост в ближайшие несколько месяцев.

#нефть #опек

{kind=link}

Системы накопления электроэнергии набирают популярность и всё больше интегрируются в энергосистемы разных стан мира

На днях Швейцарская Hitachi ABB объявила о заключении контакта на строительство одной из крупнейших систем накопления электроэнергии (СНЭ) в Европе, мощностью 90 МВт. Мы привыкли, что чаще всего такие накопители строятся либо владельцами солнечных и ветряных электростанций для обеспечения бесперебойного энергоснабжения в период отсутствия солнца или ветра, либо «по заказу» диспетчера для участия СНЭ в системном регулировании параметров сети, заменяя в этой функции гибких генераторов.

Однако, в данном случае заказчиком является финская атомная корпорация Teollisuuden Voima, которая ведет строительство 3 атомного блока на острове Олкилуото. СНЭ будет использоваться как резервный источник питания и будет поддерживать необходимые параметры энергосистемы в случае возникновения нарушений в работе АЭС.

Ну и конечно, это будет способствовать Финляндии в достижении цели по обеспечению углеродной нейтральности к 2035 г.

#энергетика

На днях Швейцарская Hitachi ABB объявила о заключении контакта на строительство одной из крупнейших систем накопления электроэнергии (СНЭ) в Европе, мощностью 90 МВт. Мы привыкли, что чаще всего такие накопители строятся либо владельцами солнечных и ветряных электростанций для обеспечения бесперебойного энергоснабжения в период отсутствия солнца или ветра, либо «по заказу» диспетчера для участия СНЭ в системном регулировании параметров сети, заменяя в этой функции гибких генераторов.

Однако, в данном случае заказчиком является финская атомная корпорация Teollisuuden Voima, которая ведет строительство 3 атомного блока на острове Олкилуото. СНЭ будет использоваться как резервный источник питания и будет поддерживать необходимые параметры энергосистемы в случае возникновения нарушений в работе АЭС.

Ну и конечно, это будет способствовать Финляндии в достижении цели по обеспечению углеродной нейтральности к 2035 г.

#энергетика

Обзор ипотечного кредитования

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

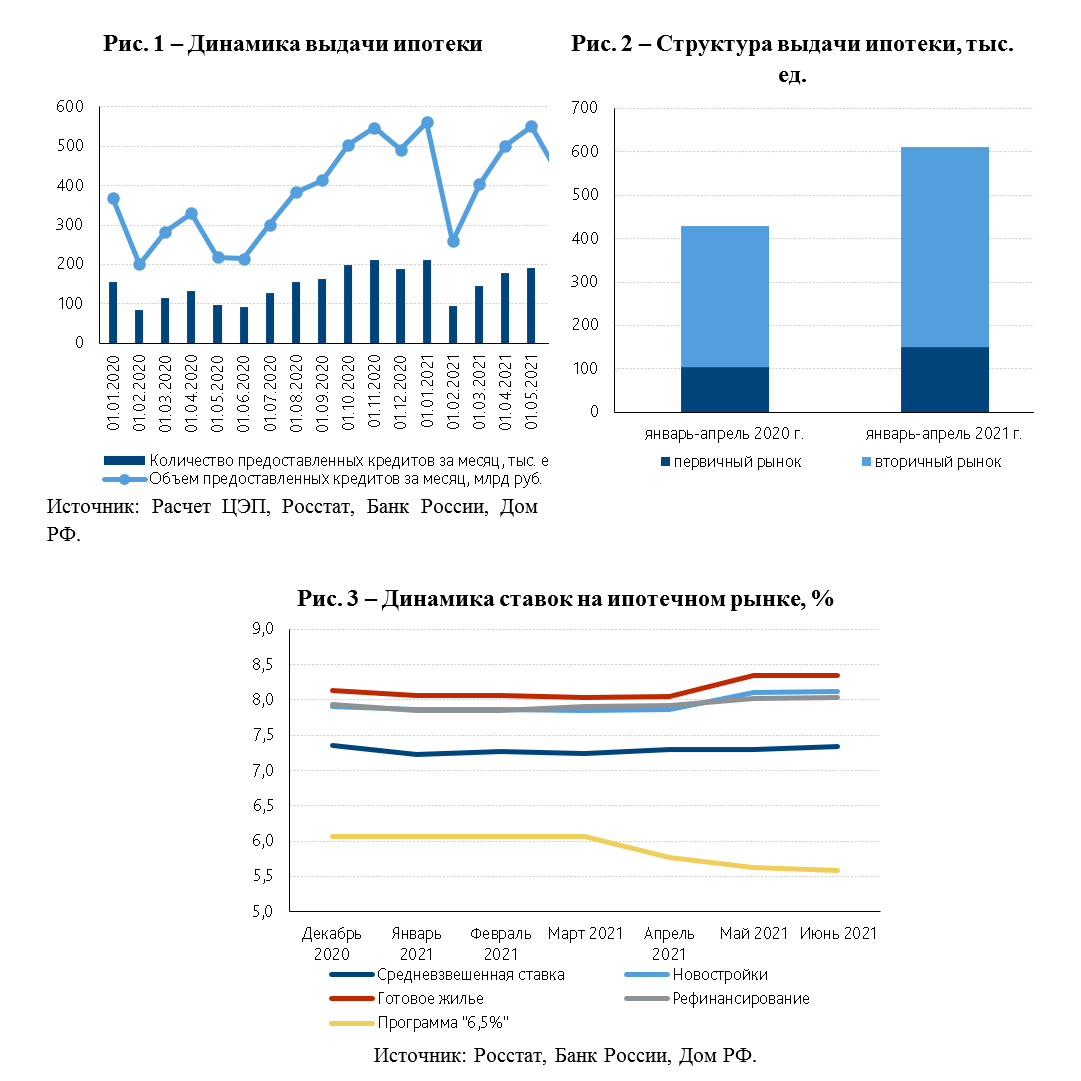

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

{kind=link}

Ситуация на рынке воздушных грузоперевозок в мире и России позитивна: дефицит мощностей и высокие тарифы сохранятся еще год-полтора

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

{kind=link}

В ОПЕК+ до сих пор нет соглашения, в чем причина?

Переговоры ОПЕК+ об увеличении добычи с августа и продлении действия соглашения, ограничивающего добычу нефти, отложены на неопределенный срок из-за разногласий, которые возникли между ОАЭ и другими членами картеля.

Чего хотят в ОАЭ? Страна сейчас добывает около 3,16 млн барр./день. При этом квота страны в рамках ОПЕК+ установлена еще в 2018 г. С тех пор в ОАЭ провели модернизацию мощностей, в результате страна может нарастить добычу до 3,8 млн барр./день. Поэтому в ОАЭ считают несправедливым продлевать соглашение об ограничении добычи до конца 2022 г. на условиях действующих квот. Квоту ОАЭ предлагается пересмотреть.

Эмират Абу Даби, который обеспечивает основную часть нефтедобычи в стране, инвестирует около $25 млрд в год в расширение нефтедобычи. Поступления от нефти важны для бюджета страны и программы диверсификации экономики. К тому же в последние годы в нефтяной отрасли ОАЭ увеличилось присутствие иностранных инвесторов. Это стимулирует правительство страны продолжать борьбу за увеличение квот на добычу.

Пока ситуация находится в «подвешенном» состоянии, увеличение добычи нефти с августа также остается под вопросом. Это будет усугублять и без того существующий дефицит на рынке нефти (который в июне составил около 1,1 млн барр./день).

#опек #нефть

Переговоры ОПЕК+ об увеличении добычи с августа и продлении действия соглашения, ограничивающего добычу нефти, отложены на неопределенный срок из-за разногласий, которые возникли между ОАЭ и другими членами картеля.

Чего хотят в ОАЭ? Страна сейчас добывает около 3,16 млн барр./день. При этом квота страны в рамках ОПЕК+ установлена еще в 2018 г. С тех пор в ОАЭ провели модернизацию мощностей, в результате страна может нарастить добычу до 3,8 млн барр./день. Поэтому в ОАЭ считают несправедливым продлевать соглашение об ограничении добычи до конца 2022 г. на условиях действующих квот. Квоту ОАЭ предлагается пересмотреть.

Эмират Абу Даби, который обеспечивает основную часть нефтедобычи в стране, инвестирует около $25 млрд в год в расширение нефтедобычи. Поступления от нефти важны для бюджета страны и программы диверсификации экономики. К тому же в последние годы в нефтяной отрасли ОАЭ увеличилось присутствие иностранных инвесторов. Это стимулирует правительство страны продолжать борьбу за увеличение квот на добычу.

Пока ситуация находится в «подвешенном» состоянии, увеличение добычи нефти с августа также остается под вопросом. Это будет усугублять и без того существующий дефицит на рынке нефти (который в июне составил около 1,1 млн барр./день).

#опек #нефть

{kind=link}

Как устроен рынок бананов?

На прошлой неделе в рамках прямой линии Президента был поднят вопрос о том, почему в России бананы дешевле, чем морковь. Бананы – самый доступный фрукт для потребителя, его розничная цена ниже на 20-25% чем у наиболее популярных фруктов в стране - яблок и апельсинов. Несмотря на то, что урожай бананов собирают 52 недели в году, а производят их почти все страны тропического пояса, сезонно бананы дорожают именно в марте-мае – на 5-9%. Виной тому высокая концентрация поставок в Россию – на долю Эквадора и Турции приходится 40% всего объема ввоза. Но такие сезонные изменения несопоставимо ниже, чем у другой плодоовощной продукции в России – разброс цен на ту же морковь от начала лета к октябрю составляет 60%, а импортируемые апельсины дешевеют от пика в ноябре на 20-25% в марте.

Мировая торговля бананами превышает 22 млн т, при этом Россия по импорту (1,5 млн т) занимает 3-е место, уступая лишь США (4,6 млн т) и КНР (2 млн т). Около четверти мирового экспорта контролирует Эквадор.

Интересно, что импорт бананов является обособленным от рынка остальных фруктов бизнесом. Плоды поставляют преимущественно морским транспортом в зеленом виде и доводят до спелости и желтого продажного цвета в специальных камерах дозревания, где происходит газация в смеси азота и этилена. Многие розничные торговые сети являются прямыми импортёрами бананов и вынуждены инвестировать в такую инфраструктуру на своих распределительных центрах. В последние годы некоторые ритейлеры начинают использовать эти камеры также для набирающего популярность авокадо.

#продовольствие

На прошлой неделе в рамках прямой линии Президента был поднят вопрос о том, почему в России бананы дешевле, чем морковь. Бананы – самый доступный фрукт для потребителя, его розничная цена ниже на 20-25% чем у наиболее популярных фруктов в стране - яблок и апельсинов. Несмотря на то, что урожай бананов собирают 52 недели в году, а производят их почти все страны тропического пояса, сезонно бананы дорожают именно в марте-мае – на 5-9%. Виной тому высокая концентрация поставок в Россию – на долю Эквадора и Турции приходится 40% всего объема ввоза. Но такие сезонные изменения несопоставимо ниже, чем у другой плодоовощной продукции в России – разброс цен на ту же морковь от начала лета к октябрю составляет 60%, а импортируемые апельсины дешевеют от пика в ноябре на 20-25% в марте.

Мировая торговля бананами превышает 22 млн т, при этом Россия по импорту (1,5 млн т) занимает 3-е место, уступая лишь США (4,6 млн т) и КНР (2 млн т). Около четверти мирового экспорта контролирует Эквадор.

Интересно, что импорт бананов является обособленным от рынка остальных фруктов бизнесом. Плоды поставляют преимущественно морским транспортом в зеленом виде и доводят до спелости и желтого продажного цвета в специальных камерах дозревания, где происходит газация в смеси азота и этилена. Многие розничные торговые сети являются прямыми импортёрами бананов и вынуждены инвестировать в такую инфраструктуру на своих распределительных центрах. В последние годы некоторые ритейлеры начинают использовать эти камеры также для набирающего популярность авокадо.

#продовольствие

{kind=link}

До завершения строительства ЦКАДа «остались считанные дни»

ЦКАД является уникальным проектом, как по масштабу, так и по наличию технологий, не использовавшихся ранее в России. ЦКАД впервые на территории нашей страны использует не привычную схему оплаты с пунктами взимания платы, как на трассах М-11 «Нева» или М-4 «Дон», а систему free flow с рамками, обеспечивающими автоматическое считывание номеров автомобилей без остановки движения и направления счетов водителям в электронном виде.

За рубежом подобные системы используются уже несколько десятилетий. В США впервые подобная система была введена в 1989 г. на Dallas North Tollway в Техасе. Система Electronic Road Pricing в Сингапуре, обеспечивающая оптимальную загрузку автодорог (то есть отсутствие пробок) с помощью управления ценой проезда – также представляет из себя систему free flow (работает с 1998 г.).

Несмотря на то, что именно в 2021 г. будет завершен ЦКАД, суммарный ввод федеральных дорог в 2021 г. ожидается минимальным с 2017 г. Связано это с тем, что ввод предыдущих крупных проектов, таких как М-11 «Нева», был произведен в предыдущие годы. Анонсированное завершение строительства ЦКАДа предполагает ввод лишь последних 25 км из 328 км кольца.

Но в 2023-2025 гг. ожидается новый пик ввода федеральных дорог, в связи с завершением строек по нацпроектам. В 2019-2021 г. в рамках нацпроектов было заключено контрактов с объемом свыше 1 млрд руб. на сумму около 1,2 трлн руб. Срок завершения их большей части как раз 2023-2025 гг. Максимальный ввод автодорог ожидается в 2024 г. По оценке ЦЭП, он превысит 1100 км за счет ввода таких объектов, как М-12 Москва - Казань, трасса А-290 (Краснодар – Тамань) и др.

#инфраструктура

ЦКАД является уникальным проектом, как по масштабу, так и по наличию технологий, не использовавшихся ранее в России. ЦКАД впервые на территории нашей страны использует не привычную схему оплаты с пунктами взимания платы, как на трассах М-11 «Нева» или М-4 «Дон», а систему free flow с рамками, обеспечивающими автоматическое считывание номеров автомобилей без остановки движения и направления счетов водителям в электронном виде.

За рубежом подобные системы используются уже несколько десятилетий. В США впервые подобная система была введена в 1989 г. на Dallas North Tollway в Техасе. Система Electronic Road Pricing в Сингапуре, обеспечивающая оптимальную загрузку автодорог (то есть отсутствие пробок) с помощью управления ценой проезда – также представляет из себя систему free flow (работает с 1998 г.).

Несмотря на то, что именно в 2021 г. будет завершен ЦКАД, суммарный ввод федеральных дорог в 2021 г. ожидается минимальным с 2017 г. Связано это с тем, что ввод предыдущих крупных проектов, таких как М-11 «Нева», был произведен в предыдущие годы. Анонсированное завершение строительства ЦКАДа предполагает ввод лишь последних 25 км из 328 км кольца.

Но в 2023-2025 гг. ожидается новый пик ввода федеральных дорог, в связи с завершением строек по нацпроектам. В 2019-2021 г. в рамках нацпроектов было заключено контрактов с объемом свыше 1 млрд руб. на сумму около 1,2 трлн руб. Срок завершения их большей части как раз 2023-2025 гг. Максимальный ввод автодорог ожидается в 2024 г. По оценке ЦЭП, он превысит 1100 км за счет ввода таких объектов, как М-12 Москва - Казань, трасса А-290 (Краснодар – Тамань) и др.

#инфраструктура

{kind=link}

Сегодня будет опубликован темп роста потребительских цен за июнь - что нового можно добавить к текущей дискуссии о характере потребительской инфляции?

Сегодня Росстатом будет опубликована статистика об индексе потребительских цен в июне 2021 г. Исходя из оперативных данных, можно ожидать, что месячный прирост цен сохранился на повышенном уровне в 0,6% м/м, а по итогам июня инфляция составила 6,3-6,5% г/г. (в мае темп роста потребительских цен достиг отметки в 6% г/г).

Важным отличием текущего всплеска инфляции от ситуации предыдущих лет (например, от кризисных 2015-2016 гг.) является неравномерность роста цен в разрезе товарных групп.

Если рассмотреть распределение товаров в зависимости от роста их цен в мае 2021 г., то выделятся две яркие группы (Рисунок 1) – в первую попадут товары, где темп роста цен находится заметно ниже целевого уровня Банка России в 4%, а во вторую - где, напротив, рост цен сильно ускорился и уже превышает уровень в 8%.

К первой группе относятся не только услуги, цены на которые не растут из-за карантинных ограничений, но и товары широкого потребительского спроса (например, одежда, обувь, трикотаж, галантерея, бытовые приборы). Во вторую группу войдут автомобили, стройматериалы, мебель, некоторые продовольственные товары.

Наличие двух «пиков» в распределении темпов роста потребительских цен отличает текущую ситуацию от кризисного 2015 г. (сами ситуации не являются в полной мере сравнимыми, но являются показательными в плане различий в охвате инфляции). Так, например, на Рисунке 2 видно, что в 2015 г., цены росли повышенным темпом (>10%) на все товары за редкими исключениями.

Именно это и ставит под сомнение утверждение о влиянии бурного роста потребительского спроса на текущее ускорение цен, т.к. в подобном случае рост цен был бы более равномерным по потребительской корзине и в первую очередь затронул бы товары широкого потребительского спроса (что, конечно, происходит, но довольно умеренно). Это же и ставит вопросы с одной стороны о временном и довольно ограниченном характере текущей инфляции, а с другой стороны о наличии проинфляционных рисков на более долгом горизонте, если потребительский спрос все же будет активно расти во второй половине 2021 г., что, однако, становится менее вероятным на фоне текущего ужесточения карантинных ограничений.

#россия #инфляция

Сегодня Росстатом будет опубликована статистика об индексе потребительских цен в июне 2021 г. Исходя из оперативных данных, можно ожидать, что месячный прирост цен сохранился на повышенном уровне в 0,6% м/м, а по итогам июня инфляция составила 6,3-6,5% г/г. (в мае темп роста потребительских цен достиг отметки в 6% г/г).

Важным отличием текущего всплеска инфляции от ситуации предыдущих лет (например, от кризисных 2015-2016 гг.) является неравномерность роста цен в разрезе товарных групп.

Если рассмотреть распределение товаров в зависимости от роста их цен в мае 2021 г., то выделятся две яркие группы (Рисунок 1) – в первую попадут товары, где темп роста цен находится заметно ниже целевого уровня Банка России в 4%, а во вторую - где, напротив, рост цен сильно ускорился и уже превышает уровень в 8%.

К первой группе относятся не только услуги, цены на которые не растут из-за карантинных ограничений, но и товары широкого потребительского спроса (например, одежда, обувь, трикотаж, галантерея, бытовые приборы). Во вторую группу войдут автомобили, стройматериалы, мебель, некоторые продовольственные товары.

Наличие двух «пиков» в распределении темпов роста потребительских цен отличает текущую ситуацию от кризисного 2015 г. (сами ситуации не являются в полной мере сравнимыми, но являются показательными в плане различий в охвате инфляции). Так, например, на Рисунке 2 видно, что в 2015 г., цены росли повышенным темпом (>10%) на все товары за редкими исключениями.

Именно это и ставит под сомнение утверждение о влиянии бурного роста потребительского спроса на текущее ускорение цен, т.к. в подобном случае рост цен был бы более равномерным по потребительской корзине и в первую очередь затронул бы товары широкого потребительского спроса (что, конечно, происходит, но довольно умеренно). Это же и ставит вопросы с одной стороны о временном и довольно ограниченном характере текущей инфляции, а с другой стороны о наличии проинфляционных рисков на более долгом горизонте, если потребительский спрос все же будет активно расти во второй половине 2021 г., что, однако, становится менее вероятным на фоне текущего ужесточения карантинных ограничений.

#россия #инфляция

{kind=link}

Цены на недвижимость в России: что покупателям ждать осенью?

Льготная ипотека хоть и продолжила свое существование, но претерпела ряд изменений. Теперь ставка ипотеки увеличивается с текущих 6,5% до 7%, предельная сумма кредита составляет 3 млн руб. и станет единой для всех регионов РФ. Подробнее можно ознакомиться тут.

Однако застройщики продолжают поднимать цены. Так, средние цены экспонирования в июне 2021 г. за месяц выросли на 1-3%, а по отношению к июню 2020 г. рост составил до 38%. Только в июне в Москве было выдано ипотечных кредитов на 50 млрд руб. (это наивысший показатель с апреля 2020 г. когда начала действовать программа).

Потенциальные покупатели затаились в ожидании, что будет дальше происходить с ценами. Большая часть из них уверена, что в связи с изменением программы льготной ипотеки цены будут опускаться.

Об этом свидетельствует увеличение временных рамок, которое в данный момент требуется для выхода на сделку – покупатель предпочитает подождать, но купить недвижимость дешевле.

Однако реалии таковы, что застройщики, прилично нарастившие с начала года продажи в квадратных метрах, не готовы отказываться от «перегретых» цен. В ближайшее время можно ожидать череду менее агрессивных индексаций цен, введение дополнительных маркетинговых акций, а также временное снижение темпа продаж у застройщиков.

Можно предположить, что ближе к осени 2021 г. (в том числе из-за сезонности рынка в целом) покупатели убедятся в том, что падения цен не предвидится и будут быстрее выходить на сделки.

В этом случае стоит рассчитывать на то, что цены на недвижимость будут расти не так стремительно и неуправляемо, как в 2020 г. – 1 п. 2021 г., когда новостройки на стадии котлована выходили дороже предложения на вторичном рынке.

#недвижимость

Льготная ипотека хоть и продолжила свое существование, но претерпела ряд изменений. Теперь ставка ипотеки увеличивается с текущих 6,5% до 7%, предельная сумма кредита составляет 3 млн руб. и станет единой для всех регионов РФ. Подробнее можно ознакомиться тут.

Однако застройщики продолжают поднимать цены. Так, средние цены экспонирования в июне 2021 г. за месяц выросли на 1-3%, а по отношению к июню 2020 г. рост составил до 38%. Только в июне в Москве было выдано ипотечных кредитов на 50 млрд руб. (это наивысший показатель с апреля 2020 г. когда начала действовать программа).

Потенциальные покупатели затаились в ожидании, что будет дальше происходить с ценами. Большая часть из них уверена, что в связи с изменением программы льготной ипотеки цены будут опускаться.

Об этом свидетельствует увеличение временных рамок, которое в данный момент требуется для выхода на сделку – покупатель предпочитает подождать, но купить недвижимость дешевле.

Однако реалии таковы, что застройщики, прилично нарастившие с начала года продажи в квадратных метрах, не готовы отказываться от «перегретых» цен. В ближайшее время можно ожидать череду менее агрессивных индексаций цен, введение дополнительных маркетинговых акций, а также временное снижение темпа продаж у застройщиков.

Можно предположить, что ближе к осени 2021 г. (в том числе из-за сезонности рынка в целом) покупатели убедятся в том, что падения цен не предвидится и будут быстрее выходить на сделки.

В этом случае стоит рассчитывать на то, что цены на недвижимость будут расти не так стремительно и неуправляемо, как в 2020 г. – 1 п. 2021 г., когда новостройки на стадии котлована выходили дороже предложения на вторичном рынке.

#недвижимость

{kind=link}

Производство метанола в России и экспортная инфраструктура для его реализации.

В 2019-2020 гг. производство метанола в России составляло 4,4-4,5 млн т, экспорт превышал 2 млн т в год. В январе-мае 2021 г. большинство предприятий увеличили объемы производства (за исключением Томета и Ангарской нефтехимической компании). Объемы экспорта в 1 кв. 2021 г. снизились на 3% (г/г). Дефицит на глобальном и внутреннем рынках поддерживает относительно высокие цены на продукт (на уровне 306-308 евро/т FOB Роттердам в мае-июне 2021 г.)

При больших объемах экспорта основные пункты перевалки метанола из страны на экспорт расположены за пределами территории РФ, что ограничивает экспортные возможности российской метанольной отрасли.

В оптимистичном сценарии развития отрасли в случае хотя бы частичной реализации 5-6 из множества прорабатываемых в РФ проектов производство метанола в России к 2026 г. может вырасти в 1,7-2 раза, до более чем 7,5 млн т; экспорт возрастет более чем в 2 раза и превысит 4,5 млн т.

Часть из реализующихся проектов подразумевает строительство собственной перевалочной инфраструктуры в рамках создания метанольных комплексов; один проект нацелен на внутризаводское потребление метанола, но даже в этом случае риск дефицита перевалочных мощностей при довольно скромных темпах роста внутреннего рынка сохранится в ближайшие 5-6 лет.

#химия

В 2019-2020 гг. производство метанола в России составляло 4,4-4,5 млн т, экспорт превышал 2 млн т в год. В январе-мае 2021 г. большинство предприятий увеличили объемы производства (за исключением Томета и Ангарской нефтехимической компании). Объемы экспорта в 1 кв. 2021 г. снизились на 3% (г/г). Дефицит на глобальном и внутреннем рынках поддерживает относительно высокие цены на продукт (на уровне 306-308 евро/т FOB Роттердам в мае-июне 2021 г.)

При больших объемах экспорта основные пункты перевалки метанола из страны на экспорт расположены за пределами территории РФ, что ограничивает экспортные возможности российской метанольной отрасли.

В оптимистичном сценарии развития отрасли в случае хотя бы частичной реализации 5-6 из множества прорабатываемых в РФ проектов производство метанола в России к 2026 г. может вырасти в 1,7-2 раза, до более чем 7,5 млн т; экспорт возрастет более чем в 2 раза и превысит 4,5 млн т.

Часть из реализующихся проектов подразумевает строительство собственной перевалочной инфраструктуры в рамках создания метанольных комплексов; один проект нацелен на внутризаводское потребление метанола, но даже в этом случае риск дефицита перевалочных мощностей при довольно скромных темпах роста внутреннего рынка сохранится в ближайшие 5-6 лет.

#химия

{kind=link}

С 1 июля цены (тарифы) на природный газ в России для промышленности выросли на 3%

В отличие от мировых рынков, где цены на природный газ штурмуют максимумы, оптовые регулируемые тарифы (цены) на газ для промышленности в России с 1 июля 2021 г. выросли на 3% до 4676 руб./тыс. м3. Это в 7 раз ниже текущих спотовых котировок в голландском газовом хабе TTF.

Динамика цен на природный газ является одним из факторов, влияющих на индекс потребительских цен в стране: его стоимость транслируется в инфляцию через стоимость электро- и теплоэнергии. Именно поэтому с переходом Банка России к таргетированию инфляции индексация тарифов в последние годы осуществляется темпами ниже целевого уровня по инфляции в 4%.

Рост издержек на топливо (природный газ) уже отразился в заявках генераторов на продажу электроэнергии в спотовом сегменте оптового рынка электроэнергии и будет одним из факторов роста цен на электроэнергию для промышленности во втором полугодии 2021 г.

#энергетика

В отличие от мировых рынков, где цены на природный газ штурмуют максимумы, оптовые регулируемые тарифы (цены) на газ для промышленности в России с 1 июля 2021 г. выросли на 3% до 4676 руб./тыс. м3. Это в 7 раз ниже текущих спотовых котировок в голландском газовом хабе TTF.

Динамика цен на природный газ является одним из факторов, влияющих на индекс потребительских цен в стране: его стоимость транслируется в инфляцию через стоимость электро- и теплоэнергии. Именно поэтому с переходом Банка России к таргетированию инфляции индексация тарифов в последние годы осуществляется темпами ниже целевого уровня по инфляции в 4%.

Рост издержек на топливо (природный газ) уже отразился в заявках генераторов на продажу электроэнергии в спотовом сегменте оптового рынка электроэнергии и будет одним из факторов роста цен на электроэнергию для промышленности во втором полугодии 2021 г.

#энергетика

Страсти по игристому

В начале июля были подписаны поправки в закон «О регулировании производства и оборота алкоголя», которые вызвали смятение у импортеров вин и некоторых потребителей. В частности, некоторые компании заявили о приостановке импорта игристых вин в связи с новой трактовкой понятия «шампанское» в указанном законе. Попробуем разобраться в вопросе и понять, грозит ли российскому потребителю исчезновение премиальных вин с полок магазинов.

Российский рынок игристых вин – это около 170 млн литров в год, и импорт игристого составляет около 27% от российского рынка. Согласно товарной номенклатуре внешнеэкономической деятельности, которая используется в России и ЕАЭС в частности для определения ставок таможенных пошлин и гармонизирована с международным классификатором, в категории «вина виноградные натуральные» присутствует субпозиция «игристые вина», в которую в свою очередь входят игристые вина с защищенным наименованием по происхождению. Именно к последней группе относится «шампанское» - вино из региона Шампань (Франция), а также некоторые другие «привилегированные» категории, например итальянское игристое Асти Cпуманте. Российский закон никак не отменяет наименование этих вин при импорте, как не отменяет на территории России и их оригинальные эквиваленты на латинице: «Champagne» или «Asti Spumante». К слову, шампанского из Шампани в 2020 г. было ввезено в Россию 1,5 млн литров (это кстати на 8% выше докризисного 2019 г.), а 8 млн литров – итальянского Асти Cпуманте. Доля всех защищенных по наименованию происхождения игристых вин в 2020 г. составила 61% от импорта игристого.

Основное потребление игристого вина в России конечно же приходится на прочие игристые вина, в том числе произведённые в нашей стране. Именно для их идентификации и был введен в российский закон термин «российское шампанское», вызвавший все споры: это общее наименование группы игристых вин, произведенных по непрерывному методу. Заметим, что, видимо предрекая споры с международными классификациями, в российский закон не были включены эквиваленты этого термина в латинской транскрипции. Хотя прецедент имеется: вина из США, производимые по классическому методу шампанизации, носят наименование California Champagne, и при ввозе в ЕС, например, могут быть просто уничтожены. Что в общем-то не исключает, что российское шампанское с наименованием на кириллице при экспорте в Европу не постигнет такая участь. По нашей оценке, импортеры не прекратят маркировать этикетки вин из Шампани на языке страны происхождения, но контрэтикетка на русском будет дополнена указанием, что это игристое вино. Так же произошло несколько лет назад и с некоторыми популярными сортами пива, которые по российским законам стали пивными напитками – например, практически всеми сортами из Бельгии (эли, ламбики и прочее).

В начале июля были подписаны поправки в закон «О регулировании производства и оборота алкоголя», которые вызвали смятение у импортеров вин и некоторых потребителей. В частности, некоторые компании заявили о приостановке импорта игристых вин в связи с новой трактовкой понятия «шампанское» в указанном законе. Попробуем разобраться в вопросе и понять, грозит ли российскому потребителю исчезновение премиальных вин с полок магазинов.

Российский рынок игристых вин – это около 170 млн литров в год, и импорт игристого составляет около 27% от российского рынка. Согласно товарной номенклатуре внешнеэкономической деятельности, которая используется в России и ЕАЭС в частности для определения ставок таможенных пошлин и гармонизирована с международным классификатором, в категории «вина виноградные натуральные» присутствует субпозиция «игристые вина», в которую в свою очередь входят игристые вина с защищенным наименованием по происхождению. Именно к последней группе относится «шампанское» - вино из региона Шампань (Франция), а также некоторые другие «привилегированные» категории, например итальянское игристое Асти Cпуманте. Российский закон никак не отменяет наименование этих вин при импорте, как не отменяет на территории России и их оригинальные эквиваленты на латинице: «Champagne» или «Asti Spumante». К слову, шампанского из Шампани в 2020 г. было ввезено в Россию 1,5 млн литров (это кстати на 8% выше докризисного 2019 г.), а 8 млн литров – итальянского Асти Cпуманте. Доля всех защищенных по наименованию происхождения игристых вин в 2020 г. составила 61% от импорта игристого.

Основное потребление игристого вина в России конечно же приходится на прочие игристые вина, в том числе произведённые в нашей стране. Именно для их идентификации и был введен в российский закон термин «российское шампанское», вызвавший все споры: это общее наименование группы игристых вин, произведенных по непрерывному методу. Заметим, что, видимо предрекая споры с международными классификациями, в российский закон не были включены эквиваленты этого термина в латинской транскрипции. Хотя прецедент имеется: вина из США, производимые по классическому методу шампанизации, носят наименование California Champagne, и при ввозе в ЕС, например, могут быть просто уничтожены. Что в общем-то не исключает, что российское шампанское с наименованием на кириллице при экспорте в Европу не постигнет такая участь. По нашей оценке, импортеры не прекратят маркировать этикетки вин из Шампани на языке страны происхождения, но контрэтикетка на русском будет дополнена указанием, что это игристое вино. Так же произошло несколько лет назад и с некоторыми популярными сортами пива, которые по российским законам стали пивными напитками – например, практически всеми сортами из Бельгии (эли, ламбики и прочее).

{kind=link}

Иностранные инвесторы в российскую энергетику продолжают выходить из угольных активов

ПАО «Фортум» объявил о продаже Аргаяшской ТЭЦ структуре Росатома. Сделка прошла в рамках выполнения стратегии головной компании по достижению углеродной нейтральности и оптимизации структуры активов.

Fortum Group в 2020 г. объявила стратегические цели, в числе которых снижение европейской генерацией к 2030 г. выбросов СО2 в 2 раза, а уже к 2035 г. достижение ею углеродной нейтральности. Выполнять поставленные цели компания планирует прежде всего через «выход» из угольных активов и развитие безуглеродной энергетики. Напомним, что это уже вторая история с «выходом» иностранных инвесторов из российских угольных активов. В 2019 г. ПАО «Энел Россия» (подконтрольна итальянской Enel) продало крупнейшую в России угольную электростанцию Рефтинскую ГРЭС структурам АО «СУЭК».

В 2020-2021 гг. происходит ускорение энергоперехода (переход от углеродной энергетики к чистой): в целях стимулирования и восстановления национальных экономик после коронакризиса множество стран включило в свои антикризисные программы меры поддержки «зеленой» энергетики. В результате страны большой двадцатки выделят 200 млрд долл. на развитие сектора возобновляемой энергетики и «зеленых» технологий. Это может стать причиной установления компаниями энергетики ещё более амбициозных климатических целей и ускорит принятие решений по декарбонизации активов.

#энергетика

ПАО «Фортум» объявил о продаже Аргаяшской ТЭЦ структуре Росатома. Сделка прошла в рамках выполнения стратегии головной компании по достижению углеродной нейтральности и оптимизации структуры активов.

Fortum Group в 2020 г. объявила стратегические цели, в числе которых снижение европейской генерацией к 2030 г. выбросов СО2 в 2 раза, а уже к 2035 г. достижение ею углеродной нейтральности. Выполнять поставленные цели компания планирует прежде всего через «выход» из угольных активов и развитие безуглеродной энергетики. Напомним, что это уже вторая история с «выходом» иностранных инвесторов из российских угольных активов. В 2019 г. ПАО «Энел Россия» (подконтрольна итальянской Enel) продало крупнейшую в России угольную электростанцию Рефтинскую ГРЭС структурам АО «СУЭК».

В 2020-2021 гг. происходит ускорение энергоперехода (переход от углеродной энергетики к чистой): в целях стимулирования и восстановления национальных экономик после коронакризиса множество стран включило в свои антикризисные программы меры поддержки «зеленой» энергетики. В результате страны большой двадцатки выделят 200 млрд долл. на развитие сектора возобновляемой энергетики и «зеленых» технологий. Это может стать причиной установления компаниями энергетики ещё более амбициозных климатических целей и ускорит принятие решений по декарбонизации активов.

#энергетика

Последствия пандемии для российского рынка труда

По данным Росстата, уже в мае 2021 г. уровень безработицы вплотную приблизился к докризисным значениям: численность безработного населения составила 3,7 млн чел. (до начала пандемии ― 3,5 млн чел.). В 2021 г. сохранялась высокая доля официально зарегистрированной безработицы (35% от всех безработных в мае 2021 г. были зарегистрированы в службе занятости). Это, вероятно, является следствием сохранения повышенного максимального пособия по безработице до конца 2021 г.

Последствия пандемии для российского рынка труда являются неоднородными в разрезе отдельных отраслей. Наибольшее падение числа занятых в российской экономике наблюдалось в апреле 2020 г., т.е. в период жестких карантинных ограничений. Сильнее всего в 2020 г. пострадали отрасли розничной торговли, платных услуг населению, деятельности гостиниц и прочих средств размещения.

Тем не менее с точки зрения численности занятых к маю 2021 г. эти отрасли не только вернулись на докризисный уровень, но даже превысили его и начали наращивать число сотрудников. Также в 2021 г. наблюдался заметный рост занятости в отраслях, связанных с грузовыми перевозками и деятельностью сухопутного транспорта, которые были сильно затронуты жесткими карантинными ограничениями.

В отличие от перечисленных отраслей, в машиностроении и в нефтеперерабатывающей отрасли численность занятых в мае 2021 г. еще не восстановилась после падения в 2020 г. В пищевой промышленности в последние годы наблюдался тренд на сокращение численности занятых в отрасли, который продолжился в 2020-2021 гг. В таких отраслях, как строительство, добыча нефти, в химической промышленности и в отраслях легкой промышленности численность занятых росла как в 2020 г., так и в 2021 г.

#россия #макро

По данным Росстата, уже в мае 2021 г. уровень безработицы вплотную приблизился к докризисным значениям: численность безработного населения составила 3,7 млн чел. (до начала пандемии ― 3,5 млн чел.). В 2021 г. сохранялась высокая доля официально зарегистрированной безработицы (35% от всех безработных в мае 2021 г. были зарегистрированы в службе занятости). Это, вероятно, является следствием сохранения повышенного максимального пособия по безработице до конца 2021 г.

Последствия пандемии для российского рынка труда являются неоднородными в разрезе отдельных отраслей. Наибольшее падение числа занятых в российской экономике наблюдалось в апреле 2020 г., т.е. в период жестких карантинных ограничений. Сильнее всего в 2020 г. пострадали отрасли розничной торговли, платных услуг населению, деятельности гостиниц и прочих средств размещения.

Тем не менее с точки зрения численности занятых к маю 2021 г. эти отрасли не только вернулись на докризисный уровень, но даже превысили его и начали наращивать число сотрудников. Также в 2021 г. наблюдался заметный рост занятости в отраслях, связанных с грузовыми перевозками и деятельностью сухопутного транспорта, которые были сильно затронуты жесткими карантинными ограничениями.

В отличие от перечисленных отраслей, в машиностроении и в нефтеперерабатывающей отрасли численность занятых в мае 2021 г. еще не восстановилась после падения в 2020 г. В пищевой промышленности в последние годы наблюдался тренд на сокращение численности занятых в отрасли, который продолжился в 2020-2021 гг. В таких отраслях, как строительство, добыча нефти, в химической промышленности и в отраслях легкой промышленности численность занятых росла как в 2020 г., так и в 2021 г.

#россия #макро

{kind=link}

После пересмотра цели по инфляции ЕЦБ может скоро сообщить об изменении параметров своей монетарной политики

Что может измениться? Очевидно, для начала регулятор скорректирует «forward guidance» - из текстов пресс-релизов будет исключена фраза о мягкой монетарной политике «пока инфляция не приблизится к 2%». Также могут появиться указания на будущее программы QE, которая по текущему плану должна завершиться в марте 2022 г. В отличие от ФРС, которая скоро приступит к сворачиванию своей программы выкупа активов, ЕЦБ, похоже, планирует продолжить поддерживать экономику. Пока неясно, в каком виде будет приходить эта поддержка после марта 2022г., но рыночные ставки в еврозоне, вероятно, будут оставаться низкими дольше, чем в США.

Когда ожидать изменений? На ближайшем заседании ЕЦБ 22 июля изменения ожидаются минимальными, и они лишь приведут пресс-релиз в соответствие с новой целью по инфляции. Сейчас в еврозоне инфляция на подъеме, идет очередной всплеск заболеваемости с вытекающими отсюда ограничениями, а статистика за период новой волны пока в основном не доступна. Поэтому регулятор наверняка дождется данных за лето и начнет предпринимать шаги в направлении новой политики не ранее сентября.

Другие темы: цифровой евро, климат. Глава ЕЦБ К. Лагард сообщила о планах ЕЦБ перейти к «фазе исследований» цифрового евро. До сих пор регулятор не принял окончательное решение о выпуске цифровой валюты (во многих странах, в том числе в России, ЦБ уже объявили о скором запуске прототипов цифровых валют для их закрытого тестирования).

В части борьбы с изменением климата ЕЦБ обещал нарастить покупки «зеленых» облигаций (сейчас на балансе регулятора корпоративных бумаг на сумму 283,8 млрд евро). Рост интереса к ESG-повестке наблюдается и в других крупных ЦБ, в частности, Банке Англии и ФРС США.

#мир #ецб

Что может измениться? Очевидно, для начала регулятор скорректирует «forward guidance» - из текстов пресс-релизов будет исключена фраза о мягкой монетарной политике «пока инфляция не приблизится к 2%». Также могут появиться указания на будущее программы QE, которая по текущему плану должна завершиться в марте 2022 г. В отличие от ФРС, которая скоро приступит к сворачиванию своей программы выкупа активов, ЕЦБ, похоже, планирует продолжить поддерживать экономику. Пока неясно, в каком виде будет приходить эта поддержка после марта 2022г., но рыночные ставки в еврозоне, вероятно, будут оставаться низкими дольше, чем в США.

Когда ожидать изменений? На ближайшем заседании ЕЦБ 22 июля изменения ожидаются минимальными, и они лишь приведут пресс-релиз в соответствие с новой целью по инфляции. Сейчас в еврозоне инфляция на подъеме, идет очередной всплеск заболеваемости с вытекающими отсюда ограничениями, а статистика за период новой волны пока в основном не доступна. Поэтому регулятор наверняка дождется данных за лето и начнет предпринимать шаги в направлении новой политики не ранее сентября.

Другие темы: цифровой евро, климат. Глава ЕЦБ К. Лагард сообщила о планах ЕЦБ перейти к «фазе исследований» цифрового евро. До сих пор регулятор не принял окончательное решение о выпуске цифровой валюты (во многих странах, в том числе в России, ЦБ уже объявили о скором запуске прототипов цифровых валют для их закрытого тестирования).

В части борьбы с изменением климата ЕЦБ обещал нарастить покупки «зеленых» облигаций (сейчас на балансе регулятора корпоративных бумаг на сумму 283,8 млрд евро). Рост интереса к ESG-повестке наблюдается и в других крупных ЦБ, в частности, Банке Англии и ФРС США.

#мир #ецб

{kind=link}

Китай становится мировым лидером по импорту СПГ

В первом полугодии 2021 г. Китай импортировал 54 млрд куб. м СПГ, оставив позади традиционного лидера по этому показателю - Японию (53,4 млрд куб. м). Импорт каждой из этих стран сопоставим с европейским (58,1 млрд куб. м) и составляет около 20% от мирового.

В январе-апреле 2021 г. производство электроэнергии на газовых электростанциях в Китае выросло на 14% по сравнению с аналогичным периодом прошлого года, что было связано с сокращением выработки электроэнергии на ГЭС на юго-западе страны. Растущий спрос на электроэнергию на фоне восстановления экономики стал главным фактором увеличения импорта СПГ в Китай.

С 2018 г. Япония снижает импорт СПГ на фоне роста производства электроэнергии на АЭС. В этом году Китай впервые может стать мировым лидером по импорту СПГ: по оценкам Reuters, в 2021 г. поставки СПГ в Китай составят 110,4 млрд куб. м, а в Японию – 102,2 млрд куб. м.

#китай #спг

В первом полугодии 2021 г. Китай импортировал 54 млрд куб. м СПГ, оставив позади традиционного лидера по этому показателю - Японию (53,4 млрд куб. м). Импорт каждой из этих стран сопоставим с европейским (58,1 млрд куб. м) и составляет около 20% от мирового.

В январе-апреле 2021 г. производство электроэнергии на газовых электростанциях в Китае выросло на 14% по сравнению с аналогичным периодом прошлого года, что было связано с сокращением выработки электроэнергии на ГЭС на юго-западе страны. Растущий спрос на электроэнергию на фоне восстановления экономики стал главным фактором увеличения импорта СПГ в Китай.

С 2018 г. Япония снижает импорт СПГ на фоне роста производства электроэнергии на АЭС. В этом году Китай впервые может стать мировым лидером по импорту СПГ: по оценкам Reuters, в 2021 г. поставки СПГ в Китай составят 110,4 млрд куб. м, а в Японию – 102,2 млрд куб. м.

#китай #спг

{kind=link}

Ввод новостроек по программе реновации в Москве набирает обороты.

Программа Правительства Москвы и мэра по реновации обновила рекорды: за 1 пол. 2021 г. было введено 36 новостроек общей площадью более 600 тыс. кв. м, что уже больше, чем за весь 2020 г. (около 600 тыс. кв. м). Примечательно, что объем ввода нового строительства по реновации с начала 2021 г. составляет 23% от общего объема ввода жилой недвижимости в Москве (по данным ДОМ.РФ).

Всего с августа 2017 г. в рамках реализации программы построено и введено в эксплуатацию уже 128 домов общим объемом более 1,5 млн. кв. м. Более подробнее о программе можно узнать по ссылке: https://www.mos.ru/city/projects/renovation/).

В результате недавних тендеров «Фонда реновации» на генподряд удалось выявить крупных девелоперов, которые примут участие в освоении новых территорий реновации (график с распределением крупных контрактов ниже).

Общая сумма контрактов составила более 120 млрд руб., а объем строительства составит более 1,5 млн кв. м жилья.

Помимо того, что девелоперы смогут заработать на этих проектах более 12 млрд руб. (доходность по госконтрактам составляет около 10%), можно предположить, что ускорится и темп строительства по программе Фонда реновации. При этом чиновники ставят еще более амбициозные планы на будущее: дорасти до отметки более чем в 3 млн кв. м в год.

В дальнейшем, чтобы ускорить темп ввода зданий для переселения, можно ждать от девелоперов освоения еще большего числа стартовых площадок, увеличения количества этажей и уплотнения застроек. Ранее была озвучена цифра средней этажности – 14 этажей, в будущем она может существенно вырасти.

#недвижимость

Программа Правительства Москвы и мэра по реновации обновила рекорды: за 1 пол. 2021 г. было введено 36 новостроек общей площадью более 600 тыс. кв. м, что уже больше, чем за весь 2020 г. (около 600 тыс. кв. м). Примечательно, что объем ввода нового строительства по реновации с начала 2021 г. составляет 23% от общего объема ввода жилой недвижимости в Москве (по данным ДОМ.РФ).

Всего с августа 2017 г. в рамках реализации программы построено и введено в эксплуатацию уже 128 домов общим объемом более 1,5 млн. кв. м. Более подробнее о программе можно узнать по ссылке: https://www.mos.ru/city/projects/renovation/).

В результате недавних тендеров «Фонда реновации» на генподряд удалось выявить крупных девелоперов, которые примут участие в освоении новых территорий реновации (график с распределением крупных контрактов ниже).

Общая сумма контрактов составила более 120 млрд руб., а объем строительства составит более 1,5 млн кв. м жилья.

Помимо того, что девелоперы смогут заработать на этих проектах более 12 млрд руб. (доходность по госконтрактам составляет около 10%), можно предположить, что ускорится и темп строительства по программе Фонда реновации. При этом чиновники ставят еще более амбициозные планы на будущее: дорасти до отметки более чем в 3 млн кв. м в год.

В дальнейшем, чтобы ускорить темп ввода зданий для переселения, можно ждать от девелоперов освоения еще большего числа стартовых площадок, увеличения количества этажей и уплотнения застроек. Ранее была озвучена цифра средней этажности – 14 этажей, в будущем она может существенно вырасти.

#недвижимость

{kind=link}

Текущая ситуация на нефтехимическом рынке.

Со снижением дефицита на глобальном рынке во 2 кв. 2021 г. рост цен на нефтехимическое сырье и продукцию в мире замедлился. В отдельных сегментах наметилось снижение: полиэтилен, полипропилен, бензол.

На российском рынке разнонаправленная динамика: с одной стороны, цены на полимеры (полиэтилен, полипропилен, полистирол) после достижения рекордных значений в апреле 2021 г. либо снижаются, либо существенно замедлили рост; с другой стороны, из-за локального дефицита ароматических углеводородов стоимость бензола и фенола продолжила стремительно расти и, в целом, остается рекордно высокой.

За 5 мес. 2021 г. выпуск почти всех продуктов в России вырос. Текущая динамика позволяет ожидать рекордного роста выручки и увеличения прибыли нефтехимического сектора по итогам 2021 г., даже при небольшом снижении цен во 2 пол. 2021 г.

#химия

Со снижением дефицита на глобальном рынке во 2 кв. 2021 г. рост цен на нефтехимическое сырье и продукцию в мире замедлился. В отдельных сегментах наметилось снижение: полиэтилен, полипропилен, бензол.

На российском рынке разнонаправленная динамика: с одной стороны, цены на полимеры (полиэтилен, полипропилен, полистирол) после достижения рекордных значений в апреле 2021 г. либо снижаются, либо существенно замедлили рост; с другой стороны, из-за локального дефицита ароматических углеводородов стоимость бензола и фенола продолжила стремительно расти и, в целом, остается рекордно высокой.

За 5 мес. 2021 г. выпуск почти всех продуктов в России вырос. Текущая динамика позволяет ожидать рекордного роста выручки и увеличения прибыли нефтехимического сектора по итогам 2021 г., даже при небольшом снижении цен во 2 пол. 2021 г.

#химия