Поступления от системы Платон в 2021 году вырастут до 40 млрд руб.

На 17 июня 2021 г. системой Платон собрано 151,5 млрд руб. за все время работы системы, из них 21,7 млрд руб. собрано за первое полугодие 2021 г. Это 63% от платежей всего 2020 г., рекордного по объему на данный момент. На 2021 г. сборы ожидаются на уровне в 40 млрд руб.

Объясняется такая динамика индексацией тарифа за проезд грузового транспорта, а также ростом самой сети федеральных дорог за счет передачи в федеральную собственность дорог регионального значения.

Расширение федеральной сети за счет региональных дорог – устойчивый тренд последних нескольких лет. Наиболее значимые новые федеральные трассы, появившиеся в последние годы: А-120 «Санкт-Петербургское южное полукольцо» и Р-132 «Золотое кольцо». Программа передачи автодорог рассчитана до 2031 года.

Плюсом для пользователя от такого расширения становится ускоренное приведение в нормативное состояние наиболее востребованных автодорог, минусом – появление платы за проезд автомобилей грузоподъемностью свыше 12 тонн.

С точки зрения бюджета такое расширение, с одной стороны, потребует увеличения затрат на содержание федеральных дорог, с другой – повысит эффективность системы Платон. По оценке ЦЭП затраты на содержание сети Росавтодора к 2025 г. вырастут до 394 млрд руб. (по сравнению с 325 млрд руб. в текущем). Доля поступлений системы Платон от затрат на содержание дорог, за проезд по которым взымается плата, выросла с 7% до 11% в 2016-20 гг., и, как ожидается, достигнет 14% к 2025 г.

#инфраструктура

На 17 июня 2021 г. системой Платон собрано 151,5 млрд руб. за все время работы системы, из них 21,7 млрд руб. собрано за первое полугодие 2021 г. Это 63% от платежей всего 2020 г., рекордного по объему на данный момент. На 2021 г. сборы ожидаются на уровне в 40 млрд руб.

Объясняется такая динамика индексацией тарифа за проезд грузового транспорта, а также ростом самой сети федеральных дорог за счет передачи в федеральную собственность дорог регионального значения.

Расширение федеральной сети за счет региональных дорог – устойчивый тренд последних нескольких лет. Наиболее значимые новые федеральные трассы, появившиеся в последние годы: А-120 «Санкт-Петербургское южное полукольцо» и Р-132 «Золотое кольцо». Программа передачи автодорог рассчитана до 2031 года.

Плюсом для пользователя от такого расширения становится ускоренное приведение в нормативное состояние наиболее востребованных автодорог, минусом – появление платы за проезд автомобилей грузоподъемностью свыше 12 тонн.

С точки зрения бюджета такое расширение, с одной стороны, потребует увеличения затрат на содержание федеральных дорог, с другой – повысит эффективность системы Платон. По оценке ЦЭП затраты на содержание сети Росавтодора к 2025 г. вырастут до 394 млрд руб. (по сравнению с 325 млрд руб. в текущем). Доля поступлений системы Платон от затрат на содержание дорог, за проезд по которым взымается плата, выросла с 7% до 11% в 2016-20 гг., и, как ожидается, достигнет 14% к 2025 г.

#инфраструктура

Дефицит чипов в мире сохраняется, но появились первые признаки улучшения

В мае 2021 г. увеличился средний срок ожидания исполнения заказа у производителей полупроводников. Теперь он достигает 18 недель. Это новый рекорд за всю историю наблюдений (с 2017 г.).

Впрочем, ситуация в разных сегментах неодинаковая. Основная «вина» за рост срока производства лежит на схемах управления питанием – они используются практически везде, начиная от бюджетных смартфонов и заканчивая люксовыми авто. Средний срок их производства растянулся до 25,6 недель. При этом в других сегментах полупроводников наблюдается даже небольшое сокращение сроков ожидания поставки.

Главным пострадавшим от дефицита чипов стала мировая автоиндустрия, которая может потерять около $100 млрд выручки в 2021 г. Сейчас некоторые дистрибьюторы полупроводников начали уведомлять своих клиентов в автомобильной отрасли о возможности нарастить заказы во втором полугодии 2021 г. Несмотря на эти улучшения, кардинально решить проблему дефицита чипов может только существенный рост производства.

На фоне глобального дефицита многие страны решили нарастить производство чипов у себя, чтобы снизить зависимость от монополистов (мы рассказывали о структуре этого рынка). США включили развитие производства полупроводников в свою инфраструктурную программу и выделили на это $52 млрд. Япония, которая сейчас производит внутри страны только 36% потребляемых ею чипов, решила инвестировать в восстановление национальной индустрии полупроводников. Работа по развитию индустрии чипов включена в Японии в список национальных проектов (наравне с продовольственной и энергетической безопасностью).

Активно наращивает инвестиции в производство полупроводников и Китай: здесь за первые пять месяцев 2021 г. создано 15700 новых компаний, связанных с разработкой и производством микросхем (трехкратный рост к 2020 г.). С начала 2021 г. китайские компании произвели 139,9 млрд микросхем (рост на 48,3% к 2020 г.). Несмотря на это, Китай все равно наращивает импорт микросхем, который достиг 260 млрд штук с начала 2021 г. Это связано с тем, что компании страны не могут производить наиболее продвинутые микросхемы для самой современной электроники, поэтому концентрируются на чипах для бытовой техники и простых автомобилей.

Все же наиболее вероятно, что, несмотря на локальные улучшения, проблема дефицита полупроводников сохранится по меньшей мере до 2022 г., пока не будут введены в действие производственные линии, которые создаются сейчас.

#IT #полупроводники

В мае 2021 г. увеличился средний срок ожидания исполнения заказа у производителей полупроводников. Теперь он достигает 18 недель. Это новый рекорд за всю историю наблюдений (с 2017 г.).

Впрочем, ситуация в разных сегментах неодинаковая. Основная «вина» за рост срока производства лежит на схемах управления питанием – они используются практически везде, начиная от бюджетных смартфонов и заканчивая люксовыми авто. Средний срок их производства растянулся до 25,6 недель. При этом в других сегментах полупроводников наблюдается даже небольшое сокращение сроков ожидания поставки.

Главным пострадавшим от дефицита чипов стала мировая автоиндустрия, которая может потерять около $100 млрд выручки в 2021 г. Сейчас некоторые дистрибьюторы полупроводников начали уведомлять своих клиентов в автомобильной отрасли о возможности нарастить заказы во втором полугодии 2021 г. Несмотря на эти улучшения, кардинально решить проблему дефицита чипов может только существенный рост производства.

На фоне глобального дефицита многие страны решили нарастить производство чипов у себя, чтобы снизить зависимость от монополистов (мы рассказывали о структуре этого рынка). США включили развитие производства полупроводников в свою инфраструктурную программу и выделили на это $52 млрд. Япония, которая сейчас производит внутри страны только 36% потребляемых ею чипов, решила инвестировать в восстановление национальной индустрии полупроводников. Работа по развитию индустрии чипов включена в Японии в список национальных проектов (наравне с продовольственной и энергетической безопасностью).

Активно наращивает инвестиции в производство полупроводников и Китай: здесь за первые пять месяцев 2021 г. создано 15700 новых компаний, связанных с разработкой и производством микросхем (трехкратный рост к 2020 г.). С начала 2021 г. китайские компании произвели 139,9 млрд микросхем (рост на 48,3% к 2020 г.). Несмотря на это, Китай все равно наращивает импорт микросхем, который достиг 260 млрд штук с начала 2021 г. Это связано с тем, что компании страны не могут производить наиболее продвинутые микросхемы для самой современной электроники, поэтому концентрируются на чипах для бытовой техники и простых автомобилей.

Все же наиболее вероятно, что, несмотря на локальные улучшения, проблема дефицита полупроводников сохранится по меньшей мере до 2022 г., пока не будут введены в действие производственные линии, которые создаются сейчас.

#IT #полупроводники

{kind=link}

Насколько важны для российской экономики экспортные пошлины на металлы?

В качестве примера предлагаю посмотреть на развитие российской кабельной промышленности.

В России в 2012–2013 гг. выпускалось 660-680 тыс. т медной катанки (полуфабрикат для производства проводов и кабелей), а в производстве было задействовано не менее 60 предприятий. При этом в стране действовала вывозная пошлина на медь в размере 10%.

В 2014 г. пошлина на экспорт меди из России была отменена, и в результате к 2016 г. выпуск медной катанки рухнул на 44% от уровня 2013 г. до 376 тыс. т. Российская кабельная промышленность с тех пор так и не смогла нарастить производство.

Наличие экспортных пошлин на металлы создает условия для увеличения глубины переработки металлов в России. С другой стороны, продукцию с высокой добавленной стоимостью сложнее экспортировать – многие страны применяют импортные пошлины на продукцию с большой глубиной переработки. В то же время развитие собственного производства снижает зависимость от импорта продукции из металлов и позволяет создавать дополнительные рабочие места.

#металлургия #пошлины

В качестве примера предлагаю посмотреть на развитие российской кабельной промышленности.

В России в 2012–2013 гг. выпускалось 660-680 тыс. т медной катанки (полуфабрикат для производства проводов и кабелей), а в производстве было задействовано не менее 60 предприятий. При этом в стране действовала вывозная пошлина на медь в размере 10%.

В 2014 г. пошлина на экспорт меди из России была отменена, и в результате к 2016 г. выпуск медной катанки рухнул на 44% от уровня 2013 г. до 376 тыс. т. Российская кабельная промышленность с тех пор так и не смогла нарастить производство.

Наличие экспортных пошлин на металлы создает условия для увеличения глубины переработки металлов в России. С другой стороны, продукцию с высокой добавленной стоимостью сложнее экспортировать – многие страны применяют импортные пошлины на продукцию с большой глубиной переработки. В то же время развитие собственного производства снижает зависимость от импорта продукции из металлов и позволяет создавать дополнительные рабочие места.

#металлургия #пошлины

{kind=link}

«Зелёный» или «голубой» аммиак: первые шаги в формировании глобальной безуглеродной индустрии

В достижении целей углеродной нейтральности основной стратегией считается развитие водородной экономики. Однако реализация водорода всё ещё затруднена высокой стоимостью его транспортировки, фактическим отсутствием рынка и сбытовой инфраструктуры в настоящее время.

В то же время половина всего водорода в мире выпускается в качестве полупродукта на заводах по производству аммиака. Рынок товарного аммиака давно сформирован и продолжает расти на 3-4% в год. Аммиак потребляется в стабильно растущей отрасли удобрений (75% спроса) и в промышленном секторе, перспективен в качестве судового топлива. Аммиачная отрасль имеет готовую глобальную инфраструктуру в виде терминалов отгрузки и приемки по всему миру. Объем мировой торговли аммиаком превышает 20 млн т в год.

В настоящее время почти всё производство аммиака в мире (187 млн т) осуществляется с использованием природного газа или другого углеводородного сырья, с выбросами углекислого газа в атмосферу. Однако многие страны уже начинают замещать неэкологичный аммиак более экологичными вариантами (так называемыми «голубым» или «зелёным» аммиаком): за счет установок по улавливанию и хранению углекислого газа или путем производства аммиака из возобновляемых источников энергии (без выбросов CО2). В мире сейчас реализуется более 20 проектов по производству экологичного аммиака, несколько из которых проектов – уже крупнотоннажные.

«Зелёный» аммиак, т.е. экологичный аммиак, получаемый из возобновляемых источников энергии и воды, пока в 4-6 раз дороже традиционного. Для «чистого» аммиака, выпускаемого на основе природного газа с улавливанием выбросов («голубого аммиака»), разница в издержках с традиционным ниже, но в этом варианте остается вопрос утилизации больших объемов углекислого газа.

По мере развития технологий и усиления влияния углеродного регулирования в странах ЕС и других регионах мира конкурентоспособность продукции, произведенной без выбросов, будет возрастать.

#химия

В достижении целей углеродной нейтральности основной стратегией считается развитие водородной экономики. Однако реализация водорода всё ещё затруднена высокой стоимостью его транспортировки, фактическим отсутствием рынка и сбытовой инфраструктуры в настоящее время.

В то же время половина всего водорода в мире выпускается в качестве полупродукта на заводах по производству аммиака. Рынок товарного аммиака давно сформирован и продолжает расти на 3-4% в год. Аммиак потребляется в стабильно растущей отрасли удобрений (75% спроса) и в промышленном секторе, перспективен в качестве судового топлива. Аммиачная отрасль имеет готовую глобальную инфраструктуру в виде терминалов отгрузки и приемки по всему миру. Объем мировой торговли аммиаком превышает 20 млн т в год.

В настоящее время почти всё производство аммиака в мире (187 млн т) осуществляется с использованием природного газа или другого углеводородного сырья, с выбросами углекислого газа в атмосферу. Однако многие страны уже начинают замещать неэкологичный аммиак более экологичными вариантами (так называемыми «голубым» или «зелёным» аммиаком): за счет установок по улавливанию и хранению углекислого газа или путем производства аммиака из возобновляемых источников энергии (без выбросов CО2). В мире сейчас реализуется более 20 проектов по производству экологичного аммиака, несколько из которых проектов – уже крупнотоннажные.

«Зелёный» аммиак, т.е. экологичный аммиак, получаемый из возобновляемых источников энергии и воды, пока в 4-6 раз дороже традиционного. Для «чистого» аммиака, выпускаемого на основе природного газа с улавливанием выбросов («голубого аммиака»), разница в издержках с традиционным ниже, но в этом варианте остается вопрос утилизации больших объемов углекислого газа.

По мере развития технологий и усиления влияния углеродного регулирования в странах ЕС и других регионах мира конкурентоспособность продукции, произведенной без выбросов, будет возрастать.

#химия

Китай запустил национальную систему торговли выбросами

25 июня Китай объявил о запуске торговли квотами на выбросы парниковых газов (ETS или emission trading system). Ожидается, что китайская система торговли выбросами станет крупнейшей в мире: несмотря на то, что до 2025 г. квоты будут распространяться только на энергетический сектор, ETS в Китае сможет покрыть до 4,5 млрд т выбросов углекислого газа (для сравнения: рынок торговли выбросами ЕС, распространяющийся на энергетический сектор, промышленность и авиацию, в 2020 г. покрыл 1,4 млрд т выбросов). Теперь китайские производители электроэнергии должны будут доплачивать за каждую тонну СО2 сверх нормы (26 тыс. т/год), при этом, в отличие от ЕС, верхняя граница выбросов не устанавливается.

После 2025 г. действие китайской системы расширится на нефтепереработку, металлургию, предприятия по производству строительных материалов, а также на химическую, целлюлозно-бумажную и авиационную промышленность. Так, к 2025 г. количество предприятий в Китае, задействованных в торговле квотами, увеличится с 2225 до 6000.

Пока цены на европейском углеродном рынке бьют рекорды (55 евро/т СО2 по данным на конец июня), текущая цена на выбросы в Китае выглядит довольно скромно: 5,2 евро/т СО2. Однако, со снижением допустимого объема выбросов и расширением китайской ETS, цены на выбросы будут расти: по оценкам Reuters, до 10 евро/т в 2025 г. и до 21 евро/т в 2030 г.

В отличие от ЕС, китайская торговля выбросами едва ли приведет к переходу с угольных на газовые электростанции. Во-первых, доля угля в китайской электрогенерации существенно выше, чем в ЕС (61% и 14% соотв.), а газа – существенно ниже (4% и 22% соотв.). Кроме того, по сравнению с ЕС, уголь в Китае дешевле, а газ - дороже из-за высокого уровня цен на СПГ в Азии. В соответствии с текущими ценами на ресурсы, для перехода с угля на газ в электрогенерации цена на выбросы в Китае должна подняться до 50 евро/т.

#esg

25 июня Китай объявил о запуске торговли квотами на выбросы парниковых газов (ETS или emission trading system). Ожидается, что китайская система торговли выбросами станет крупнейшей в мире: несмотря на то, что до 2025 г. квоты будут распространяться только на энергетический сектор, ETS в Китае сможет покрыть до 4,5 млрд т выбросов углекислого газа (для сравнения: рынок торговли выбросами ЕС, распространяющийся на энергетический сектор, промышленность и авиацию, в 2020 г. покрыл 1,4 млрд т выбросов). Теперь китайские производители электроэнергии должны будут доплачивать за каждую тонну СО2 сверх нормы (26 тыс. т/год), при этом, в отличие от ЕС, верхняя граница выбросов не устанавливается.

После 2025 г. действие китайской системы расширится на нефтепереработку, металлургию, предприятия по производству строительных материалов, а также на химическую, целлюлозно-бумажную и авиационную промышленность. Так, к 2025 г. количество предприятий в Китае, задействованных в торговле квотами, увеличится с 2225 до 6000.

Пока цены на европейском углеродном рынке бьют рекорды (55 евро/т СО2 по данным на конец июня), текущая цена на выбросы в Китае выглядит довольно скромно: 5,2 евро/т СО2. Однако, со снижением допустимого объема выбросов и расширением китайской ETS, цены на выбросы будут расти: по оценкам Reuters, до 10 евро/т в 2025 г. и до 21 евро/т в 2030 г.

В отличие от ЕС, китайская торговля выбросами едва ли приведет к переходу с угольных на газовые электростанции. Во-первых, доля угля в китайской электрогенерации существенно выше, чем в ЕС (61% и 14% соотв.), а газа – существенно ниже (4% и 22% соотв.). Кроме того, по сравнению с ЕС, уголь в Китае дешевле, а газ - дороже из-за высокого уровня цен на СПГ в Азии. В соответствии с текущими ценами на ресурсы, для перехода с угля на газ в электрогенерации цена на выбросы в Китае должна подняться до 50 евро/т.

#esg

#Россия #макро #инфляционные_ожидания

В июне инфляционные ожидания населения ускорились до 11,9% г/г (рис. 1), против 11,3% г/г месяцем ранее. При этом ускорение произошло только за счет подгруппы без сбережений, а вот ожидания респондентов со сбережениями продолжили снижаться второй месяц подряд.

В принципе, такой результат логичен: люди без сбережений более чувствительны к повышению цен на продовольствие и повседневные товары. В мае инфляция продолжила ускоряться до 6% г/г, продовольствие сохраняет позиции основного драйвера. Как результат, наблюдаемая населением инфляция тоже ускорилась на 0,1 п.п. до 14,9%. Но опять за счет респондентов без сбережений.

Опросы людей со сбережениями показывают, что они, скорее всего, более чувствительны к повышению ставки. Поэтому их ответы имеют понижательную динамику.

Общеизвестно, что Банк России очень пристально смотрит на динамику инфляционных ожиданий населения, поэтому их рост с высокой вероятностью приведет к повышению ставки на июльском заседании. Кроме того, недельная инфляция показывает, что в июне потребительские цены продолжили ускорятся до 6,2-6,3%.

Помимо населения, предприятия также ожидают ускорения роста цен до 27,4%, против 26,8% в мае. Что касается аналитиков, то их ожидания на конец 2021 г. по ИПЦ также выросли, составив 5,0% (4,5% в апреле). В последующие годы ими ожидается достижение цели по инфляции в 4%.

В июне инфляционные ожидания населения ускорились до 11,9% г/г (рис. 1), против 11,3% г/г месяцем ранее. При этом ускорение произошло только за счет подгруппы без сбережений, а вот ожидания респондентов со сбережениями продолжили снижаться второй месяц подряд.

В принципе, такой результат логичен: люди без сбережений более чувствительны к повышению цен на продовольствие и повседневные товары. В мае инфляция продолжила ускоряться до 6% г/г, продовольствие сохраняет позиции основного драйвера. Как результат, наблюдаемая населением инфляция тоже ускорилась на 0,1 п.п. до 14,9%. Но опять за счет респондентов без сбережений.

Опросы людей со сбережениями показывают, что они, скорее всего, более чувствительны к повышению ставки. Поэтому их ответы имеют понижательную динамику.

Общеизвестно, что Банк России очень пристально смотрит на динамику инфляционных ожиданий населения, поэтому их рост с высокой вероятностью приведет к повышению ставки на июльском заседании. Кроме того, недельная инфляция показывает, что в июне потребительские цены продолжили ускорятся до 6,2-6,3%.

Помимо населения, предприятия также ожидают ускорения роста цен до 27,4%, против 26,8% в мае. Что касается аналитиков, то их ожидания на конец 2021 г. по ИПЦ также выросли, составив 5,0% (4,5% в апреле). В последующие годы ими ожидается достижение цели по инфляции в 4%.

{kind=link}

Турция приступила к строительству объектов в рамках реализации проекта нового канала «Стамбул» стоимостью 15 млрд долл. Это дешевле, чем строительство и модернизация Суэцкого и Панамского каналов.

Президент Турции Реджеп Тайип Эрдоган принял участие в церемонии начала строительства моста (одного из 6-ти), который будет проходить через новый канал «Стамбул». Сам канал планируется открыть в 2028 г., его длина составит 45 км, пройдет в 20-30 км к западу от пролива Босфор. Ожидается, что пропускная способность канала составит до 185 судов в сутки, что в 3,5 раза больше, чем у Суэцкого (52). Для сравнения: пропускная мощность Босфора около 120.

Интересно, что заявленная стоимость канала «Стамбул» в 15 млрд долл. выше, чем стоимость строительства Суэцкого (9,5 млрд долл.) и Панамского каналов (11,4 млрд долл.). Но если учесть модернизацию указанных каналов, то «Стамбул» обойдется дешевле. Текущий грузопоток по Босфору составляет более 600 млн т в год (Суэцкий канал 1 млрд т, Панамский в 2 раза меньше). При этом Египет и Панама получают сборы в объеме 5,6 и 2,6 млрд долл. ежегодно и, скорее всего, проход по новому каналу будет платным.

Почему это важно для России? За 2020 г. порты Азово-Черноморского бассейна перевалили 140 млн т различных грузов, то есть около 25% грузов, которые прошли через Босфор. При этом участились сообщения о заторах. Альтернативный канал, пусть и платный, может разгрузить существующую инфраструктуру по мере увеличения грузопотока и ускорить сроки доставки.

#транспорт #турция #стамбул

Президент Турции Реджеп Тайип Эрдоган принял участие в церемонии начала строительства моста (одного из 6-ти), который будет проходить через новый канал «Стамбул». Сам канал планируется открыть в 2028 г., его длина составит 45 км, пройдет в 20-30 км к западу от пролива Босфор. Ожидается, что пропускная способность канала составит до 185 судов в сутки, что в 3,5 раза больше, чем у Суэцкого (52). Для сравнения: пропускная мощность Босфора около 120.

Интересно, что заявленная стоимость канала «Стамбул» в 15 млрд долл. выше, чем стоимость строительства Суэцкого (9,5 млрд долл.) и Панамского каналов (11,4 млрд долл.). Но если учесть модернизацию указанных каналов, то «Стамбул» обойдется дешевле. Текущий грузопоток по Босфору составляет более 600 млн т в год (Суэцкий канал 1 млрд т, Панамский в 2 раза меньше). При этом Египет и Панама получают сборы в объеме 5,6 и 2,6 млрд долл. ежегодно и, скорее всего, проход по новому каналу будет платным.

Почему это важно для России? За 2020 г. порты Азово-Черноморского бассейна перевалили 140 млн т различных грузов, то есть около 25% грузов, которые прошли через Босфор. При этом участились сообщения о заторах. Альтернативный канал, пусть и платный, может разгрузить существующую инфраструктуру по мере увеличения грузопотока и ускорить сроки доставки.

#транспорт #турция #стамбул

Банк России объявил о создании первой пилотной группы банков, которые поучаствуют в тестировании цифрового рубля. Каких-либо глобальных перемен в концепции цифрового рубля с апреля не появилось, ранее мы писали о ней подробнее.

В сообщении регулятора указаны основные этапы работы над проектом:

· Декабрь 2021 года — создание прототипа платформы цифрового рубля.

· 2022 год — тестирование прототипа платформы цифрового рубля и разработка дорожной карты по внедрению с учетом результатов тестирования.

· 2022 год — разработка законодательства для внедрения цифрового рубля.

Ранее Банк России рассказывал, какие операции с цифровым рублем могут протестировать в 2022 году. На первом этапе планируется опробовать простые операции: эмиссию цифрового рубля, переводы между физическими лицами и взаимодействие клиента, банка и платформы цифрового рубля. На втором этапе, также в 2022 году, могут протестировать более сложные операции: оплату товаров и услуг, налогов, перечисление бюджетных платежей.

Тем временем, в мире продолжает расти интерес к теме цифровых валют ЦБ. По данным июньского отчета Банка международных расчетов, более 86% мировых центральных банков по меньшей мере рассматривают возможность выпуска цифровых валют. А 46 мировых регуляторов уже сформировали концепции будущих цифровых валют или даже запустили пилотные проекты.

Лидером в этом процессе является Китай, который проводит тесты цифрового юаня сразу в нескольких крупных городах страны и уже распределил около 2 млрд цифровых юаней среди граждан в ходе испытаний. Крупнейшие ЦБ мира (ФРС, ЕЦБ, Банки Англии и Японии) пока не приняли окончательных решений по поводу внедрения национальных цифровых валют и находятся на разных этапах изучения/закрытого тестирования своих CBDC.

#cbdc #цифровойрубль

В сообщении регулятора указаны основные этапы работы над проектом:

· Декабрь 2021 года — создание прототипа платформы цифрового рубля.

· 2022 год — тестирование прототипа платформы цифрового рубля и разработка дорожной карты по внедрению с учетом результатов тестирования.

· 2022 год — разработка законодательства для внедрения цифрового рубля.

Ранее Банк России рассказывал, какие операции с цифровым рублем могут протестировать в 2022 году. На первом этапе планируется опробовать простые операции: эмиссию цифрового рубля, переводы между физическими лицами и взаимодействие клиента, банка и платформы цифрового рубля. На втором этапе, также в 2022 году, могут протестировать более сложные операции: оплату товаров и услуг, налогов, перечисление бюджетных платежей.

Тем временем, в мире продолжает расти интерес к теме цифровых валют ЦБ. По данным июньского отчета Банка международных расчетов, более 86% мировых центральных банков по меньшей мере рассматривают возможность выпуска цифровых валют. А 46 мировых регуляторов уже сформировали концепции будущих цифровых валют или даже запустили пилотные проекты.

Лидером в этом процессе является Китай, который проводит тесты цифрового юаня сразу в нескольких крупных городах страны и уже распределил около 2 млрд цифровых юаней среди граждан в ходе испытаний. Крупнейшие ЦБ мира (ФРС, ЕЦБ, Банки Англии и Японии) пока не приняли окончательных решений по поводу внедрения национальных цифровых валют и находятся на разных этапах изучения/закрытого тестирования своих CBDC.

#cbdc #цифровойрубль

{kind=link}

Сельскохозяйственные товары наконец-то начали дешеветь

По итогам июня 2020 года уже можно говорить если не о развороте роста цен на биржевые сельскохозяйственные товары, то, по крайней мере, об охлаждении на рынке. В мае цены на масла на биржах коснулись (а по соевому - уверенно пробили) максимумов 2008 года, дорожали кукуруза, пшеница, мясо. В июне виден разворот: цены месяца снизились относительно средних за май на кукурузу и сою на 4-5%, пшеницу на 6%, на масла на 10%.

Поводом стали обновление прогнозов на новый сельскохозяйственный год – ожидается рост валовых сборов в Северном Полушарии по большинству культур, а также некоторое снижение закупок со стороны Китая. В Поднебесной уже почти год снижаются цены на свинину, хотя поголовье после эпидемии чумы свиней еще на треть не восстановлено по сравнению с началом 2018 года.

Пока хороших новостей нет только для любителей кофеен: вдобавок к ограничениям на посещение этих заведений в ряде регионов России, цены на кофе, какао и даже сахар на мировых биржах пока не снижаются.

#продовольствие

По итогам июня 2020 года уже можно говорить если не о развороте роста цен на биржевые сельскохозяйственные товары, то, по крайней мере, об охлаждении на рынке. В мае цены на масла на биржах коснулись (а по соевому - уверенно пробили) максимумов 2008 года, дорожали кукуруза, пшеница, мясо. В июне виден разворот: цены месяца снизились относительно средних за май на кукурузу и сою на 4-5%, пшеницу на 6%, на масла на 10%.

Поводом стали обновление прогнозов на новый сельскохозяйственный год – ожидается рост валовых сборов в Северном Полушарии по большинству культур, а также некоторое снижение закупок со стороны Китая. В Поднебесной уже почти год снижаются цены на свинину, хотя поголовье после эпидемии чумы свиней еще на треть не восстановлено по сравнению с началом 2018 года.

Пока хороших новостей нет только для любителей кофеен: вдобавок к ограничениям на посещение этих заведений в ряде регионов России, цены на кофе, какао и даже сахар на мировых биржах пока не снижаются.

#продовольствие

{kind=link}

Строительство моста через Волгу в крупнейшей автодорожной концессии вышло на стадию надвижки пролетов

Данный объект строится в рамках проекта Европа-Западный Китай и представляет собой дорогу 1-Б категории протяженностью 100 км (4 полосы, отсутствие пересечений в 1 уровне) с мостом через Волгу протяженностью 3,8 км. После окончания строительства этот мост войдет в 10-ку крупнейших мостов России. Для сравнения: мост на о. Русский во Владивостоке – 3,1 км. Также, обход Тольятти является крупнейшей по объему инвестиций автодорожной концессией (среди проектов на всех стадиях, включая введенные в эксплуатацию).

Обход Тольятти возводит компания Автобан, один из лидеров автодорожного строительства в России. Автобан возводил ЦКАД-3, ЦКАД-4, несколько участков трассы М-11 «Нева» и др. Компания Автобан вместе с компаниями Трансстроймеханизация и ВАД образуют «большую тройку» автодорожных подрядчиков. Именно эти три компании имеют крупнейшие портфели контрактов на строительство автодорог в рамках нацпроектов, в том числе, суммарно возводят примерно 60% протяженности трассы М-12 Москва-Казань; строят наиболее крупные мостовые переходы, например, мост через реку Шексну в Череповце стоимостью 17 млрд руб.

В автодорожной части нацпроектов участвуют и зарубежные подрядчики. Например, в проекте трассы М-12 участвует китайская компания CRCC (China Railway Construction Corporation), одна из крупнейших строительных госкомпаний в Китае. В российском инфраструктурном строительстве данная компания известна строительством трех станций на Третьем пересадочном контуре московского метро (Аминьевское шоссе, Мичуринский проспект и Проспект Вернадского) и нескольких станций на Коммунарской линии. На данный момент CRCC - единственный зарубежный подрядчик такого уровня, принимающий участие в инфраструктурном строительстве в рамках нацпроектов.

#инфраструктура

Данный объект строится в рамках проекта Европа-Западный Китай и представляет собой дорогу 1-Б категории протяженностью 100 км (4 полосы, отсутствие пересечений в 1 уровне) с мостом через Волгу протяженностью 3,8 км. После окончания строительства этот мост войдет в 10-ку крупнейших мостов России. Для сравнения: мост на о. Русский во Владивостоке – 3,1 км. Также, обход Тольятти является крупнейшей по объему инвестиций автодорожной концессией (среди проектов на всех стадиях, включая введенные в эксплуатацию).

Обход Тольятти возводит компания Автобан, один из лидеров автодорожного строительства в России. Автобан возводил ЦКАД-3, ЦКАД-4, несколько участков трассы М-11 «Нева» и др. Компания Автобан вместе с компаниями Трансстроймеханизация и ВАД образуют «большую тройку» автодорожных подрядчиков. Именно эти три компании имеют крупнейшие портфели контрактов на строительство автодорог в рамках нацпроектов, в том числе, суммарно возводят примерно 60% протяженности трассы М-12 Москва-Казань; строят наиболее крупные мостовые переходы, например, мост через реку Шексну в Череповце стоимостью 17 млрд руб.

В автодорожной части нацпроектов участвуют и зарубежные подрядчики. Например, в проекте трассы М-12 участвует китайская компания CRCC (China Railway Construction Corporation), одна из крупнейших строительных госкомпаний в Китае. В российском инфраструктурном строительстве данная компания известна строительством трех станций на Третьем пересадочном контуре московского метро (Аминьевское шоссе, Мичуринский проспект и Проспект Вернадского) и нескольких станций на Коммунарской линии. На данный момент CRCC - единственный зарубежный подрядчик такого уровня, принимающий участие в инфраструктурном строительстве в рамках нацпроектов.

#инфраструктура

{kind=link}

Китай может стать импортером алюминия

В 2004–2019 гг. в Китае (57% мирового производства алюминия) сохранялся избыток производства первичного алюминия, т.к. темпы ввода алюминиевых мощностей почти всегда превышали темпы потребления алюминия в стране. В среднем в год компании Китая экспортировали «лишнего» алюминия в объеме 510–770 тыс. т алюминия в год. Также из страны экспортировалось 2–3 млн т полуфабрикатов алюминия.

Этот экспорт оказывал заметное негативное влияние на мировые цены: алюминиевые предприятия страны получали различные виды господдержки, что позволяло им устанавливать демпинговые цены. Среди мер господдержки можно выделить: льготные цены на электроэнергию, очень низкие ставки кредитования, различные способы поддержки со стороны властей провинций (жилье для работников, бесплатное подключение к сетям и др.).

В 2021 г. в Китае начались энергетические реформы: усилился контроль за расходованием электроэнергии и выбросами СО2 в промышленности. В отдельных провинциях с высокой долей угольной генерации было запрещено строительство энергоемких производств, в том числе алюминиевых заводов. Это приведет к замедлению темпов ввода новых мощностей по выплавке алюминия, в результате чего Китай с высокой вероятностью станет импортером алюминия, что кардинально повлияет на мировой рынок. Ранее избыток производства алюминия в Китае был главным фактором низких цен на металл в мире.

#металлургия

В 2004–2019 гг. в Китае (57% мирового производства алюминия) сохранялся избыток производства первичного алюминия, т.к. темпы ввода алюминиевых мощностей почти всегда превышали темпы потребления алюминия в стране. В среднем в год компании Китая экспортировали «лишнего» алюминия в объеме 510–770 тыс. т алюминия в год. Также из страны экспортировалось 2–3 млн т полуфабрикатов алюминия.

Этот экспорт оказывал заметное негативное влияние на мировые цены: алюминиевые предприятия страны получали различные виды господдержки, что позволяло им устанавливать демпинговые цены. Среди мер господдержки можно выделить: льготные цены на электроэнергию, очень низкие ставки кредитования, различные способы поддержки со стороны властей провинций (жилье для работников, бесплатное подключение к сетям и др.).

В 2021 г. в Китае начались энергетические реформы: усилился контроль за расходованием электроэнергии и выбросами СО2 в промышленности. В отдельных провинциях с высокой долей угольной генерации было запрещено строительство энергоемких производств, в том числе алюминиевых заводов. Это приведет к замедлению темпов ввода новых мощностей по выплавке алюминия, в результате чего Китай с высокой вероятностью станет импортером алюминия, что кардинально повлияет на мировой рынок. Ранее избыток производства алюминия в Китае был главным фактором низких цен на металл в мире.

#металлургия

Очередной раскол в ОПЕК+

В четверг члены ОПЕК+ не смогли согласовать темпы увеличения добычи с августа. Стороны договорились о наращивании предложения на 400 тыс.барр. ежедневно, но ОАЭ потребовали пересмотреть для них базовый уровень, от которого ведется отсчет добычи, на 700 тыс. барр./день в сторону повышения. Фактически это равноценно предоставлению ОАЭ дополнительной квоты на добычу в 700 тыс. барр./день. Предложение встречено отказом со стороны других членов картеля, переговоры перенесены на пятницу, но вполне могут затянуться и на выходные.

Вряд ли мы увидим серьезный конфликт в картеле по аналогии с тем, который случился в апреле прошлого года между Россией и Саудовской Аравией. В конце 2020 г. ОАЭ уже выступали с требованием повысить им квоту на добычу, в тот раз удалось достичь компромисса. Скорее всего, стороны договорятся и сейчас, сойдясь на небольшом увеличении показателей для ОАЭ.

Однако это никак не решит проблему дефицита, который сложился на рынке нефти после начала отмены карантинных ограничений и сохраняется до сих пор в размере чуть выше 1 млн барр./день. Обсуждаемое увеличение добычи ОПЕК+ на 400 тыс. барр./день не приведет к быстрому насыщению рынка. В этих условиях цены на нефть могут продолжить рост в ближайшие несколько месяцев.

#нефть #опек

В четверг члены ОПЕК+ не смогли согласовать темпы увеличения добычи с августа. Стороны договорились о наращивании предложения на 400 тыс.барр. ежедневно, но ОАЭ потребовали пересмотреть для них базовый уровень, от которого ведется отсчет добычи, на 700 тыс. барр./день в сторону повышения. Фактически это равноценно предоставлению ОАЭ дополнительной квоты на добычу в 700 тыс. барр./день. Предложение встречено отказом со стороны других членов картеля, переговоры перенесены на пятницу, но вполне могут затянуться и на выходные.

Вряд ли мы увидим серьезный конфликт в картеле по аналогии с тем, который случился в апреле прошлого года между Россией и Саудовской Аравией. В конце 2020 г. ОАЭ уже выступали с требованием повысить им квоту на добычу, в тот раз удалось достичь компромисса. Скорее всего, стороны договорятся и сейчас, сойдясь на небольшом увеличении показателей для ОАЭ.

Однако это никак не решит проблему дефицита, который сложился на рынке нефти после начала отмены карантинных ограничений и сохраняется до сих пор в размере чуть выше 1 млн барр./день. Обсуждаемое увеличение добычи ОПЕК+ на 400 тыс. барр./день не приведет к быстрому насыщению рынка. В этих условиях цены на нефть могут продолжить рост в ближайшие несколько месяцев.

#нефть #опек

{kind=link}

Системы накопления электроэнергии набирают популярность и всё больше интегрируются в энергосистемы разных стан мира

На днях Швейцарская Hitachi ABB объявила о заключении контакта на строительство одной из крупнейших систем накопления электроэнергии (СНЭ) в Европе, мощностью 90 МВт. Мы привыкли, что чаще всего такие накопители строятся либо владельцами солнечных и ветряных электростанций для обеспечения бесперебойного энергоснабжения в период отсутствия солнца или ветра, либо «по заказу» диспетчера для участия СНЭ в системном регулировании параметров сети, заменяя в этой функции гибких генераторов.

Однако, в данном случае заказчиком является финская атомная корпорация Teollisuuden Voima, которая ведет строительство 3 атомного блока на острове Олкилуото. СНЭ будет использоваться как резервный источник питания и будет поддерживать необходимые параметры энергосистемы в случае возникновения нарушений в работе АЭС.

Ну и конечно, это будет способствовать Финляндии в достижении цели по обеспечению углеродной нейтральности к 2035 г.

#энергетика

На днях Швейцарская Hitachi ABB объявила о заключении контакта на строительство одной из крупнейших систем накопления электроэнергии (СНЭ) в Европе, мощностью 90 МВт. Мы привыкли, что чаще всего такие накопители строятся либо владельцами солнечных и ветряных электростанций для обеспечения бесперебойного энергоснабжения в период отсутствия солнца или ветра, либо «по заказу» диспетчера для участия СНЭ в системном регулировании параметров сети, заменяя в этой функции гибких генераторов.

Однако, в данном случае заказчиком является финская атомная корпорация Teollisuuden Voima, которая ведет строительство 3 атомного блока на острове Олкилуото. СНЭ будет использоваться как резервный источник питания и будет поддерживать необходимые параметры энергосистемы в случае возникновения нарушений в работе АЭС.

Ну и конечно, это будет способствовать Финляндии в достижении цели по обеспечению углеродной нейтральности к 2035 г.

#энергетика

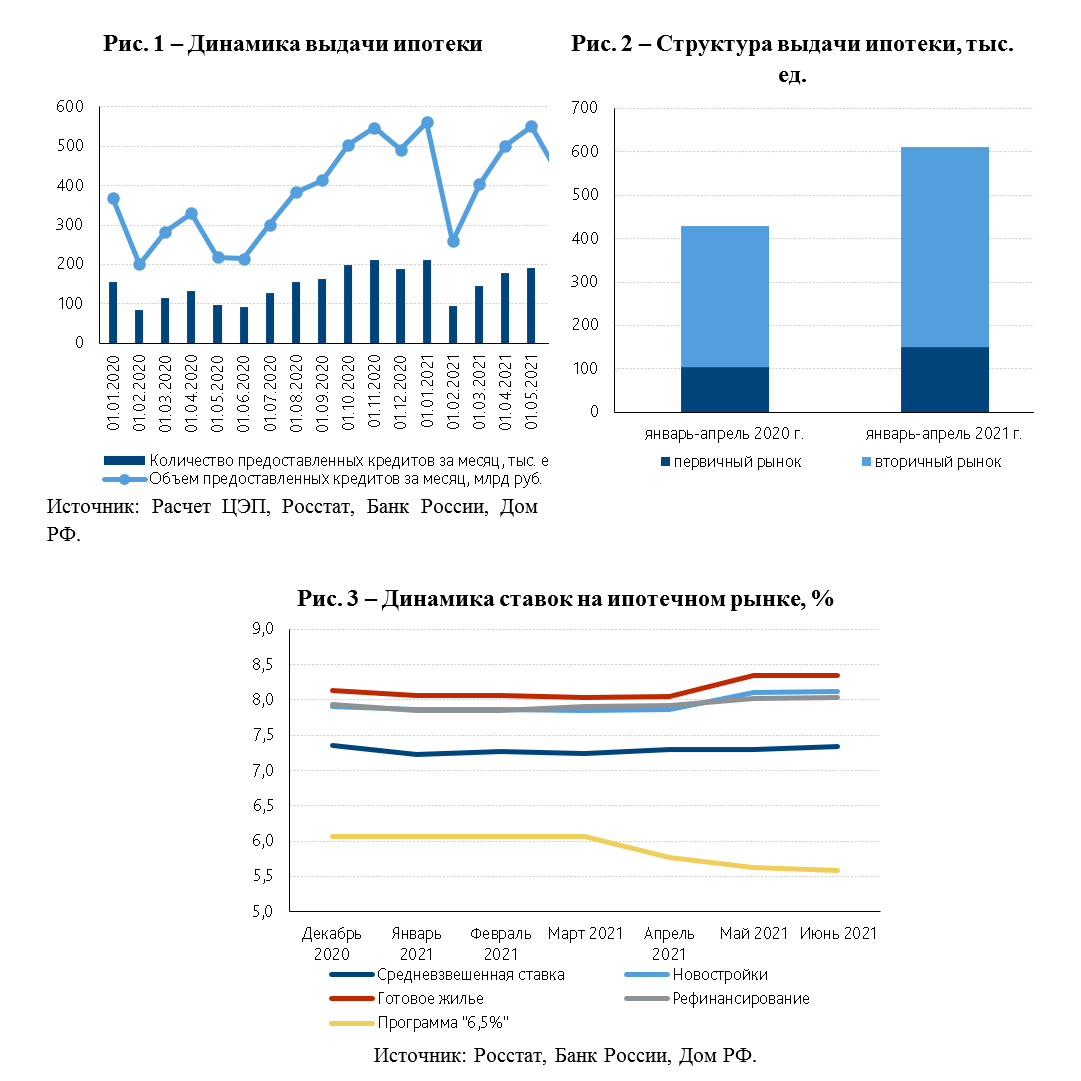

Обзор ипотечного кредитования

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

С 1-го июля вступили в силу поправки в программу льготной ипотеки, согласно которым существенно урезаются лимиты по кредитам (с 6 млн руб. до 3 млн руб.) и на 50 б.п. повышается максимальная ставка - до 7%. Такие ужесточения затронут прежде всего крупные города, где средний размер ипотечного кредита превышает 3 млн руб.

Согласно данным национального бюро кредитных историй, в целом по РФ в апреле и мае средний размер ипотечного кредита составил 3,04 млн руб. и 3,06 млн руб. соответственно. При этом в Москве средний ипотечный кредит составил 6,6 млн руб., Московской области – 4,9 млн руб., Санкт-Петербурге – 4,4 млн руб., в Приморском крае – 3,8 млн руб., Ленинградской области – 3,6 млн руб., Тульской области – 3,4 млн руб., Краснодарском крае – 2,9 млн руб.

Что касается непосредственно ипотечного кредитования, то в первой половине 2021 г. ипотека остается самым быстрорастущим сегментом кредитования, превышая рост кредитов экономике около 9 п.п. По итогу января-мая 2021 г. портфель ипотечных кредитов достиг 10,3 трлн руб., увеличившись на 10,6% к началу года или 27% к аналогичному периоду прошлого года (рис. 1). Прирост, как в стоимостном выражении, так и физических объемах, был выше на первичном рынке. Так, за январь-апрель на первичном рынке выдали 151 тыс. кредитов (+45% г/г) на общую сумму 0,56 трлн руб. (рис. 2).

Высокие годовые темпы прироста объясняются эффектом низкой базы, т.к. в апреле-мае 2020 г. за счет карантинных мер спроса практически не было. Однако даже с учетом очистки сезонных и календарных факторов прирост ипотечного кредитования сохраняется на высоком уровне второй год подряд. При этом переход Банка России к ужесточению денежно-кредитной политики и продолжающийся рост цен на жилье пока не оказали существенного влияния на объемы кредитования, в том числе за счет сохранения влияния льготных программ.

В первой половине 2021 г. около 32% ипотеки выдается в рамках льготных программ, в то время как по итогу 2020 г. на них приоходилось 30% выдачи. Основной объем (80%) льготной ипотеки приходится на антикризисную, затем идет семейная и дальневосточная программы.

Банк России трижды с начала года повышал ключевую ставку с 4,25% до 5,5%. В результате рыночные ставки по ипотеке стали незначительно расти (+0,2-0,3 п.п.) с апреля (рис. 3). В то же время ставка по программе субсидирования «6,5%» снизилась на 0,5 п.п., т.к. банки стремятся увеличить рыночную долю.

До конца года можно ожидать средневзвешенную ставку по ипотечным кредитам на уровне 8-8,5% за счет ужесточения льготной программы и монетарной политики ЦБ. В пользу повышения ставки по кредитам также говорит факт снижения спреда между ипотечными ставками и доходностями 7-летних ОФЗ.

Несмотря на тренд повышения ставок, они остаются ниже докризисного периода, что сохраняет стимулы для рефинансирования ипотечных кредитов. При этом спрос на рефинансирование возрос: за 4 месяца 2021 г. доля рефинансированных кредитов составила 15,2%, в то время как за 2020 г. – 13,7%.

Тем не менее, несмотря на высокий рост цен на недвижимость, ужесточение макропруденциальных нормативов по ипотечному кредитованию и повышение ставок в экономике, в текущем году прирост ипотечного кредитования сохранится на высоком уровне около 22%. Ипотечный портфель вырастет до 11,3 трлн руб. (9,7% ВВП). По нашему мнению, проводимое ужесточение полноценно начнет реализовываться только в конце года, т.е. основной эффект придется на 2022 г. Однако в 2022 г. темпы прироста ипотеки ощутимо замедлятся к 2020-2021 гг., но будут выше докризисного уровня.

#Россия #макро #ипотека #5мес2021

{kind=link}

Ситуация на рынке воздушных грузоперевозок в мире и России позитивна: дефицит мощностей и высокие тарифы сохранятся еще год-полтора

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

На рынке грузовых авиаперевозок в мире с начала 2021 г. сохраняется дефицит провозных мощностей, особенно в Азии, Европе, на Ближнем Востоке и Латинской Америке. В ряде регионов грузооборот растет двузначными темпами и стимулируется восстановлением потребительского спроса и ростом трансграничной торговли, помимо доставки медицинских изделий и вакцины.

Рост тарифов на авиафрахт позволил авиакомпаниям частично нивелировать потери от пассажирского трафика. Например, за 1 кв. 2021 г. авиакомпании Air France-KLM и Lufthansa получили по 1 млрд долл. доходов от грузоперевозок, что сопоставимо с доходами от пассажирских перевозок. Опросы ряда авиакомпаний, проведенные IATA в апреле 2021 г., показывают, что более 50% респондентов ожидают роста объемов грузовых авиаперевозок в ближайшие 12 месяцев.

За 5 мес. 2021 г. объемы грузовых перевозок российскими авиакомпаниями выросли на 34% к 2020 г. Крупнейшая Группа «Волга-Днепр» (объединяет «ЭйрБриджКарго», «Атран», «Волга-Днепр») за 5 мес. 2021 г. показала рост объёмов перевозок чуть лучше рынка – 37%, остальные компании также «в плюсе». В 2021 г. российские авиакомпании перевезут рекордное количество грузов как в международном, так и во внутреннем направлениях, что на фоне высоких тарифов позволит нарастить оборот отрасли на 25-30%, который, напомним, в 2020 г. также вырос на четверть и составил 230 млрд руб.

#транспорт

{kind=link}