Рост цен на электроэнергию заставляет потребителей искать альтернативу

Темпы роста оптовых цен на электроэнергию, о которых пишет Коммерсантъ, не новость для потребителей. Цены на оптовом рынке растут темпами выше инфляции уже не первый год, особенно для потребителей, расположенных в первой ценовой зоне оптового рынка (европейская часть России и Урал), где за последние 5 лет среднегодовой темп роста цен составил почти 8% при средней инфляции 4%.

Среди основных причин – всё те же нерыночные надбавки: платежи по новым инвестпроектам атомной, гидро, ВИЭ и тепловой генерации. Цены на мощность для потребителей по таким проектам в разы превышают цену мощности для «старой» генерации и увеличивают стоимость покупки электроэнергии.

Стоит отметить, что эта тенденция долгосрочная, и на сегодняшний день уже приняты решения по проектам, которые будут реализованы до 2026 г., а оплачивать эти проекты потребители будут до 2042 г. Цена на электроэнергию неизбежно продолжит расти, вопрос лишь в том, насколько выше инфляции?

В этих условиях альтернативой для потребителей становится строительство собственной электростанции для снижения или исключения покупки электроэнергии из единой энергосистемы. Во многих регионах уже сейчас цена производства электроэнергии на газовых миниэлектростанциях ниже розничной цены из энергосистемы. Дополнительным аргументом являются понятные, прогнозируемые темпы роста цены на природный газ – основное топливо (индексация по принципу «инфляция минус 1» в ближайшие годы), в отличие от сложнопрогнозируемых и опережающих инфляцию темпов роста цен на электроэнергию.

#энергетика

Темпы роста оптовых цен на электроэнергию, о которых пишет Коммерсантъ, не новость для потребителей. Цены на оптовом рынке растут темпами выше инфляции уже не первый год, особенно для потребителей, расположенных в первой ценовой зоне оптового рынка (европейская часть России и Урал), где за последние 5 лет среднегодовой темп роста цен составил почти 8% при средней инфляции 4%.

Среди основных причин – всё те же нерыночные надбавки: платежи по новым инвестпроектам атомной, гидро, ВИЭ и тепловой генерации. Цены на мощность для потребителей по таким проектам в разы превышают цену мощности для «старой» генерации и увеличивают стоимость покупки электроэнергии.

Стоит отметить, что эта тенденция долгосрочная, и на сегодняшний день уже приняты решения по проектам, которые будут реализованы до 2026 г., а оплачивать эти проекты потребители будут до 2042 г. Цена на электроэнергию неизбежно продолжит расти, вопрос лишь в том, насколько выше инфляции?

В этих условиях альтернативой для потребителей становится строительство собственной электростанции для снижения или исключения покупки электроэнергии из единой энергосистемы. Во многих регионах уже сейчас цена производства электроэнергии на газовых миниэлектростанциях ниже розничной цены из энергосистемы. Дополнительным аргументом являются понятные, прогнозируемые темпы роста цены на природный газ – основное топливо (индексация по принципу «инфляция минус 1» в ближайшие годы), в отличие от сложнопрогнозируемых и опережающих инфляцию темпов роста цен на электроэнергию.

#энергетика

Динамика показателей российского рынка ПЭТФ

В 2013-2019 гг. потребление ПЭТФ в РФ росло в среднем на 3,8%, производство прирастало в среднем на 5,1%. В 2020 г. объемы выпуска ПЭТФ вновь увеличились (на 4,3%), однако снизилось внутреннее потребление (на 1,2%). Причины – снижение платёжеспособности населения, результат режимов самоизоляции, снижения потребления бутилированной воды в офисах (переходы на «удаленку», закрытие предприятий).

Уже со 2 пол. 2020 г. российский рынок начал восстанавливаться. В 2021 г. ожидается положительная динамика. Объем переработки вторичного ПЭТФ в России составляет около 150 тыс.т (20% потребления).

#химия

В 2013-2019 гг. потребление ПЭТФ в РФ росло в среднем на 3,8%, производство прирастало в среднем на 5,1%. В 2020 г. объемы выпуска ПЭТФ вновь увеличились (на 4,3%), однако снизилось внутреннее потребление (на 1,2%). Причины – снижение платёжеспособности населения, результат режимов самоизоляции, снижения потребления бутилированной воды в офисах (переходы на «удаленку», закрытие предприятий).

Уже со 2 пол. 2020 г. российский рынок начал восстанавливаться. В 2021 г. ожидается положительная динамика. Объем переработки вторичного ПЭТФ в России составляет около 150 тыс.т (20% потребления).

#химия

{kind=link}

Инфляция в России в апреле 2021 г. составила 5,5% г/г (после 5,8% г/г месяцем ранее). Темп роста потребительских цен в апреле начал замедляться, однако месячные приросты цен продолжают оставаться высокими.

За апрель потребительские цены выросли сильнее, чем ожидалось (+0,58% м/м, в марте месячный прирост составлял 0,66% м/м). Подробнее это можно увидеть на рисунках ниже, где линией представлен индекс потребительских цен в сравнении с аналогичным периодом предыдущего года, а столбцами – рост цен в сравнении с предыдущим месяцем (видно, что повышенный месячный прирост цен наблюдается с конца 2020 г. и сохраняется до сих пор).

Основной вклад в прирост потребительских цен вносят продовольственные товары, однако их влияние постепенно уменьшается, и уже в апреле вклад продовольственных товаров в прирост индекса был сопоставим с вкладом непродовольственных товаров.

Причины подорожания непродовольственных товаров неоднородны – это и рост цен на бензин (который наблюдался из-за слабого рубля и роста цен на нефть), и ускоренный рост цен на стройматериалы (последствие стимулирования строительной отрасли), и наблюдающееся в апреле восстановление цен на одежду и обувь (которое может быть свидетельством восстановления потребительского спроса, но в то же время плохо сопоставимо с недавно опубликованной статистикой о динамике доходов населения).

Исходя из имеющихся данных можно ожидать, что, как в силу сезонности цен на некоторые продовольственные товары, так и в силу ослабления влияния разовых факторов (например, корректировка демпфирующего механизма с 1 мая стабилизирует ситуацию на рынке бензина) месячные темпы роста цен будут продолжать замедляться. Однако в сложившейся ситуации сложно найти факторы, из-за которых месячные темпы роста в ближайшие месяцы окажутся сильно ниже, чем в предыдущем году. Из-за этого индекс цен из расчета год к году в мае-сентябре 2021 г. будет снова расти, а его снижение начнется лишь в четвертом квартале 2021 г. Глубина этого снижения будет зависеть от того, являются ли наблюдаемые сейчас тенденции на непродовольственных и продовольственных рынках временными (например, является ли рост цен на одежду и обувь реакцией на то, что в прошлом году люди не обновили весенне-летний гардероб и в моменте реализуют отложенный спрос), или, напротив, постоянными (в случае одежды - это устойчивое давление на цены на фоне восстановления доходов населения, которое сохранится до конца года).

#россия #инфляция

За апрель потребительские цены выросли сильнее, чем ожидалось (+0,58% м/м, в марте месячный прирост составлял 0,66% м/м). Подробнее это можно увидеть на рисунках ниже, где линией представлен индекс потребительских цен в сравнении с аналогичным периодом предыдущего года, а столбцами – рост цен в сравнении с предыдущим месяцем (видно, что повышенный месячный прирост цен наблюдается с конца 2020 г. и сохраняется до сих пор).

Основной вклад в прирост потребительских цен вносят продовольственные товары, однако их влияние постепенно уменьшается, и уже в апреле вклад продовольственных товаров в прирост индекса был сопоставим с вкладом непродовольственных товаров.

Причины подорожания непродовольственных товаров неоднородны – это и рост цен на бензин (который наблюдался из-за слабого рубля и роста цен на нефть), и ускоренный рост цен на стройматериалы (последствие стимулирования строительной отрасли), и наблюдающееся в апреле восстановление цен на одежду и обувь (которое может быть свидетельством восстановления потребительского спроса, но в то же время плохо сопоставимо с недавно опубликованной статистикой о динамике доходов населения).

Исходя из имеющихся данных можно ожидать, что, как в силу сезонности цен на некоторые продовольственные товары, так и в силу ослабления влияния разовых факторов (например, корректировка демпфирующего механизма с 1 мая стабилизирует ситуацию на рынке бензина) месячные темпы роста цен будут продолжать замедляться. Однако в сложившейся ситуации сложно найти факторы, из-за которых месячные темпы роста в ближайшие месяцы окажутся сильно ниже, чем в предыдущем году. Из-за этого индекс цен из расчета год к году в мае-сентябре 2021 г. будет снова расти, а его снижение начнется лишь в четвертом квартале 2021 г. Глубина этого снижения будет зависеть от того, являются ли наблюдаемые сейчас тенденции на непродовольственных и продовольственных рынках временными (например, является ли рост цен на одежду и обувь реакцией на то, что в прошлом году люди не обновили весенне-летний гардероб и в моменте реализуют отложенный спрос), или, напротив, постоянными (в случае одежды - это устойчивое давление на цены на фоне восстановления доходов населения, которое сохранится до конца года).

#россия #инфляция

{kind=link}

Авиакомпании России перевезут рекордные объемы грузов в 2021 г., причем как на внутренних, так и международных направлениях

Международная ассоциация воздушного транспорта (IATA) опубликовала отчет по развитию грузовых авиаперевозок в мире в 2020-2021 гг. Спрос на грузовой авиафрахт показал «V-образную» динамику восстановления благодаря активизации спроса на продукцию промышленного производства и росту международной торговли.

Наиболее активно растут перевозки на направлениях в Азии, Сев. Америке, Ближнем Востоке. Средняя загрузка рейсов выросла на 10 п.п., а стоимость перевозок на 50% по сравнению с предыдущими годами из-за сохраняющегося дефицита провозных мощностей. Уже порядка 20% грузов перевозятся в салонах пассажирских самолетов, а некоторые дальнемагистральные перевозки пассажиров стали безубыточными именно благодаря доходам от грузовых перевозок.

Спрос на перевозки авиакомпаниями России растет двузначными темпами, что лучше, чем в целом по миру. Основными драйверами являются работа компаний на наиболее востребованных азиатских направлениях, а также положительные тренды в восстановлении внутреннего потребления и оптово-розничной торговли, в том числе за счет e-commerce. За 1 кв. 2021 г. рост объемов перевозок составил впечатляющие 28% к 1 кв. 2020 г. (международные направления доставки выросли на 34%, внутренние на 11%). По сравнению со всеми предыдущими «допандемийными» годами наблюдается двузначный рост, что, скорее всего, приведет к рекордным показателям для отрасли грузового авиафрахта в 2021 г.

#транспорт

Международная ассоциация воздушного транспорта (IATA) опубликовала отчет по развитию грузовых авиаперевозок в мире в 2020-2021 гг. Спрос на грузовой авиафрахт показал «V-образную» динамику восстановления благодаря активизации спроса на продукцию промышленного производства и росту международной торговли.

Наиболее активно растут перевозки на направлениях в Азии, Сев. Америке, Ближнем Востоке. Средняя загрузка рейсов выросла на 10 п.п., а стоимость перевозок на 50% по сравнению с предыдущими годами из-за сохраняющегося дефицита провозных мощностей. Уже порядка 20% грузов перевозятся в салонах пассажирских самолетов, а некоторые дальнемагистральные перевозки пассажиров стали безубыточными именно благодаря доходам от грузовых перевозок.

Спрос на перевозки авиакомпаниями России растет двузначными темпами, что лучше, чем в целом по миру. Основными драйверами являются работа компаний на наиболее востребованных азиатских направлениях, а также положительные тренды в восстановлении внутреннего потребления и оптово-розничной торговли, в том числе за счет e-commerce. За 1 кв. 2021 г. рост объемов перевозок составил впечатляющие 28% к 1 кв. 2020 г. (международные направления доставки выросли на 34%, внутренние на 11%). По сравнению со всеми предыдущими «допандемийными» годами наблюдается двузначный рост, что, скорее всего, приведет к рекордным показателям для отрасли грузового авиафрахта в 2021 г.

#транспорт

{kind=link}

Почему нулевые выбросы от АЭС не делают атомную энергетику «зеленой»?

Как мы писали ранее, в последнее время в Европе ведутся дебаты по поводу признания атомной энергетики «зеленой».

Противники ядерной энергетики считают, что угрозы для окружающей среды перевешивают практически нулевые выбросы от эксплуатации реакторов – главный козырь для признания атомной энергии «зеленой». Сегодня остановимся подробнее на факторах, тормозящих изменение статуса ядерной энергетики.

Урановые руды, необходимые для работы АЭС – невозобновляемый ресурс, извлечение которого имеет существенный углеродный след. Добыча, измельчение и изготовление урановых руд – очень углеродо- и энергоемкий процесс, причем зачастую электроэнергия, поступающая на обогатительные предприятия, производится на угольных электростанциях. По консервативным оценкам, с учетом строительства инфраструктуры, добычи и транспортировки сырья, энергия, произведенная на АЭС, в 7 раз более углеродоемкая, чем ветровая. Важнейшая и пока не решенная проблема атомной энергетики, подкрепляющая общественный скептицизм после крупных аварий на АЭС, - хранение и утилизация радиоактивных отходов. Наконец, в условиях изменения климата, растут риски, связанные с эксплуатацией АЭС. Из-за большого количества воды, необходимой для охлаждения реакторов, станции часто строятся вблизи крупных водоемов. Помимо угрозы теплового загрязнения озер, рек и заливов, охлаждающие установки могут выходить из строя из-за перегрева воды или ее отсутствия вследствие засух. Многие АЭС построены вблизи моря, что дополнительно увеличивает риски аварий в условиях повышения уровня мирового океана.

Тем не менее, несмотря на существующие риски, в настоящее время атомная энергетика занимает второе место после ГЭС по установленным мощностям низкоуглеродной энергетики. Несмотря на потенциал возобновляемой энергетики, без устойчивого развития атомной отрасли невозможно достижение целей Парижского соглашения.

#энергетика #esg

Как мы писали ранее, в последнее время в Европе ведутся дебаты по поводу признания атомной энергетики «зеленой».

Противники ядерной энергетики считают, что угрозы для окружающей среды перевешивают практически нулевые выбросы от эксплуатации реакторов – главный козырь для признания атомной энергии «зеленой». Сегодня остановимся подробнее на факторах, тормозящих изменение статуса ядерной энергетики.

Урановые руды, необходимые для работы АЭС – невозобновляемый ресурс, извлечение которого имеет существенный углеродный след. Добыча, измельчение и изготовление урановых руд – очень углеродо- и энергоемкий процесс, причем зачастую электроэнергия, поступающая на обогатительные предприятия, производится на угольных электростанциях. По консервативным оценкам, с учетом строительства инфраструктуры, добычи и транспортировки сырья, энергия, произведенная на АЭС, в 7 раз более углеродоемкая, чем ветровая. Важнейшая и пока не решенная проблема атомной энергетики, подкрепляющая общественный скептицизм после крупных аварий на АЭС, - хранение и утилизация радиоактивных отходов. Наконец, в условиях изменения климата, растут риски, связанные с эксплуатацией АЭС. Из-за большого количества воды, необходимой для охлаждения реакторов, станции часто строятся вблизи крупных водоемов. Помимо угрозы теплового загрязнения озер, рек и заливов, охлаждающие установки могут выходить из строя из-за перегрева воды или ее отсутствия вследствие засух. Многие АЭС построены вблизи моря, что дополнительно увеличивает риски аварий в условиях повышения уровня мирового океана.

Тем не менее, несмотря на существующие риски, в настоящее время атомная энергетика занимает второе место после ГЭС по установленным мощностям низкоуглеродной энергетики. Несмотря на потенциал возобновляемой энергетики, без устойчивого развития атомной отрасли невозможно достижение целей Парижского соглашения.

#энергетика #esg

{kind=link}

Цифровые валюты – инструмент повышения финансовой стабильности или эффективности платежей?

Банк Англии, похоже, все позитивнее смотрит на перспективы выпуска цифровых валют в стране. В четверг представитель регулятора Д. Канлифф (курирует департамент финстабильности в Банке Англии) заявил, что государству понадобится цифровая валюта для «сохранения доверия граждан к денежной системе». По его словам, вкладчики должны иметь уверенность в том, что они смогут в период финансового стресса перевести свои сбережения в некую форму обеспеченных государством денег.

Это интересное заявление, так как оно подразумевает основное использование цифровых валют в качестве защитного актива. Является ли это частным мнением господина Канлиффа (учитывая его специализацию на финансовой стабильности), или же это заявление отражает позицию Банка Англии, покажет время. Нужно отметить, что пока большинство стран рассматривает цифровые валюты как инструмент повышения эффективности платежной системы. Аргументы о финансовой стабильности и применении CBDC для целей монетарной политики, конечно, также распространены, но не являются в настоящий момент «мейнстримом».

В Китае тестирование цифрового юаня идет полным ходом (см. подборку Bloomberg). До сих пор тесты ведутся в отдельных городах среди ограниченного круга участников. Объемы переводов также лимитированы (на уровне 200 юаней). Сейчас китайские власти собираются расширять географию тестирования и проверить устойчивость системы при большем числе участников. Кроме того, центральные банки Китая и Гонконга провели первые тесты трансграничных расчетов в цифровых юанях. Сейчас много говорится о различных целях, которым может преследовать ЦБ Китая, продвигая свой цифровой юань. Но в качестве иллюстрации его ценности с точки зрения эффективности расчетов хорошо подходит Гонконг – в нем расходы на трансграничные платежи оцениваются около $20-40 млрд в год, что составляет около 6-11% ВВП Гонконга. Даже относительно небольшое снижение расходов на транзакции может высвободить значительные ресурсы в экономике региона.

#cbdc

Банк Англии, похоже, все позитивнее смотрит на перспективы выпуска цифровых валют в стране. В четверг представитель регулятора Д. Канлифф (курирует департамент финстабильности в Банке Англии) заявил, что государству понадобится цифровая валюта для «сохранения доверия граждан к денежной системе». По его словам, вкладчики должны иметь уверенность в том, что они смогут в период финансового стресса перевести свои сбережения в некую форму обеспеченных государством денег.

Это интересное заявление, так как оно подразумевает основное использование цифровых валют в качестве защитного актива. Является ли это частным мнением господина Канлиффа (учитывая его специализацию на финансовой стабильности), или же это заявление отражает позицию Банка Англии, покажет время. Нужно отметить, что пока большинство стран рассматривает цифровые валюты как инструмент повышения эффективности платежной системы. Аргументы о финансовой стабильности и применении CBDC для целей монетарной политики, конечно, также распространены, но не являются в настоящий момент «мейнстримом».

В Китае тестирование цифрового юаня идет полным ходом (см. подборку Bloomberg). До сих пор тесты ведутся в отдельных городах среди ограниченного круга участников. Объемы переводов также лимитированы (на уровне 200 юаней). Сейчас китайские власти собираются расширять географию тестирования и проверить устойчивость системы при большем числе участников. Кроме того, центральные банки Китая и Гонконга провели первые тесты трансграничных расчетов в цифровых юанях. Сейчас много говорится о различных целях, которым может преследовать ЦБ Китая, продвигая свой цифровой юань. Но в качестве иллюстрации его ценности с точки зрения эффективности расчетов хорошо подходит Гонконг – в нем расходы на трансграничные платежи оцениваются около $20-40 млрд в год, что составляет около 6-11% ВВП Гонконга. Даже относительно небольшое снижение расходов на транзакции может высвободить значительные ресурсы в экономике региона.

#cbdc

{kind=link}

Китай: розничная торговля и проблема «низкой базы»

Китай сегодня отчитался о динамике розничной торговли, а также промышленного производства и инвестиций в апреле 2021 г. Все индикаторы, конечно, показали заметный прирост в годовом выражении. Промпроизводство и инвестиции вышли практически на уровне ожиданий благодаря оживлению на рынке жилья Китая и восстановлению международной торговли.

А вот розничный сектор оказался заметно хуже ожиданий, показав годовой прирост (+17,7% г/г) существенно ниже мартовского. Впрочем, на примере цифр по рознице можно как раз увидеть ту проблему, которая сейчас возникает в отношении китайской статистики, а через некоторое время затронет и данные по другим странам.

Годовые приросты часто можно встретить в любых аналитических материалах, потому что они наглядны и удобны для читателей. Но в нынешней ситуации коронавирус, приведший к остановке китайской экономики в начале 2020 г., сильно исказил экономическую статистику. В результате годовые изменения показателей сейчас будут сравниваться с периодами «провалов» по причине карантинов год назад. Это ведет к резким изменениям годовых показателей, и мы уже начинаем наблюдать такие «скачки» по Китаю, который раньше прочих столкнулся с вирусом.

Если ориентироваться на годовые темпы роста розничной торговли, то можно истолковать их как розничный «бум»(шутка ли – 17% прироста). Если же делать поправку на указанные искажения, просто усреднив объемы розничной торговли за два года (кстати, как сделало и статистическое агентство Китая), то мы увидим совсем иную картину: никакого розничного «бума», и лишь возврат к докризисным темпам роста сектора с результатом в апреле на уровне +4,3%. Скоро мы увидим подобные эффекты и по другим странам, которые столкнулись с пандемией и карантинами на несколько месяцев позже Китая. В ближайшие месяцы следует с осторожностью воспринимать такие «оптимистичные» данные по странам и секторам.

#китай #макро

Китай сегодня отчитался о динамике розничной торговли, а также промышленного производства и инвестиций в апреле 2021 г. Все индикаторы, конечно, показали заметный прирост в годовом выражении. Промпроизводство и инвестиции вышли практически на уровне ожиданий благодаря оживлению на рынке жилья Китая и восстановлению международной торговли.

А вот розничный сектор оказался заметно хуже ожиданий, показав годовой прирост (+17,7% г/г) существенно ниже мартовского. Впрочем, на примере цифр по рознице можно как раз увидеть ту проблему, которая сейчас возникает в отношении китайской статистики, а через некоторое время затронет и данные по другим странам.

Годовые приросты часто можно встретить в любых аналитических материалах, потому что они наглядны и удобны для читателей. Но в нынешней ситуации коронавирус, приведший к остановке китайской экономики в начале 2020 г., сильно исказил экономическую статистику. В результате годовые изменения показателей сейчас будут сравниваться с периодами «провалов» по причине карантинов год назад. Это ведет к резким изменениям годовых показателей, и мы уже начинаем наблюдать такие «скачки» по Китаю, который раньше прочих столкнулся с вирусом.

Если ориентироваться на годовые темпы роста розничной торговли, то можно истолковать их как розничный «бум»(шутка ли – 17% прироста). Если же делать поправку на указанные искажения, просто усреднив объемы розничной торговли за два года (кстати, как сделало и статистическое агентство Китая), то мы увидим совсем иную картину: никакого розничного «бума», и лишь возврат к докризисным темпам роста сектора с результатом в апреле на уровне +4,3%. Скоро мы увидим подобные эффекты и по другим странам, которые столкнулись с пандемией и карантинами на несколько месяцев позже Китая. В ближайшие месяцы следует с осторожностью воспринимать такие «оптимистичные» данные по странам и секторам.

#китай #макро

{kind=link}

Рынок моноэтиленгликоля (МЭГ) в России

В 2020 г. в России было произведено 391 тыс. т моноэтиленгликоля. Более 60% выпуска приходится на Сибур-Нефтехим, остальное – на предприятия группы ТАИФ.

Объем внутреннего потребления достиг 371 тыс. т. Объем экспорта превышал импорт, продукт из России вывозился в основном в Беларусь. Импортировался МЭГ главным образом из Саудовской Аравии.

Темпы роста внутреннего спроса на МЭГ в РФ в последние годы были весьма скромные: сказывались относительно теплые зимы и стагнация внутреннего рынка и производства ПЭТФ.

В 2020 г. цены на МЭГ упали на фоне сниженного спроса, особенно сильно в летний период, когда спрос на спирт сезонно снижается. Однако с июня 2020 г. цены на МЭГ, предлагаемый российскими производителями, выросли почти в 2 раза. Этот результат не только подорожавшего сырья и возросшей себестоимости, но также и повышенного спроса из-за морозной зимы в северном полушарии. Сказались также и возросшие цены, и спрос на природный газ и, соответственно, на МЭГ как на ингибитор гидратообразования. Помимо того, гликоли могут добавляться в составы антисептических средств, спрос на которые ещё долго будет оставаться повышенным, поддерживая цены.

#химия

В 2020 г. в России было произведено 391 тыс. т моноэтиленгликоля. Более 60% выпуска приходится на Сибур-Нефтехим, остальное – на предприятия группы ТАИФ.

Объем внутреннего потребления достиг 371 тыс. т. Объем экспорта превышал импорт, продукт из России вывозился в основном в Беларусь. Импортировался МЭГ главным образом из Саудовской Аравии.

Темпы роста внутреннего спроса на МЭГ в РФ в последние годы были весьма скромные: сказывались относительно теплые зимы и стагнация внутреннего рынка и производства ПЭТФ.

В 2020 г. цены на МЭГ упали на фоне сниженного спроса, особенно сильно в летний период, когда спрос на спирт сезонно снижается. Однако с июня 2020 г. цены на МЭГ, предлагаемый российскими производителями, выросли почти в 2 раза. Этот результат не только подорожавшего сырья и возросшей себестоимости, но также и повышенного спроса из-за морозной зимы в северном полушарии. Сказались также и возросшие цены, и спрос на природный газ и, соответственно, на МЭГ как на ингибитор гидратообразования. Помимо того, гликоли могут добавляться в составы антисептических средств, спрос на которые ещё долго будет оставаться повышенным, поддерживая цены.

#химия

{kind=link}

Европейские цены на газ достигли январского максимума

В пятницу европейские цены на газ выросли до 350 долл./тыс. куб. м. Как и в январе, существенное влияние на динамику цен оказывает сокращение поставок СПГ в Европу. Несмотря на высокий уровень цен в Европе и рекордно низкие запасы в хранилищах газа, азиатский рынок остается более выгодным для поставщиков СПГ.

Ситуация усугубляется растущими ценами на выбросы СО2 в Европе (+10% за последнюю неделю), которые уже достигли исторического максимума - 66 долл./т СО2. В конце апреля Европейской комиссией было принято решение о пересмотре целей по декарбонизации к 2030 г.: теперь выбросы углекислого газа должны сократиться на 55% по сравнению с уровнем 1990 г. (ранее цель к 2030 г. составляла -40% от 1990 г.). Высокие цены на выбросы углекислого газа поддерживают спрос на газ в электроэнергетике.

В ближайшей перспективе сохраняются опасения высокого уровня цен на газ, так как запасы в европейских хранилищах пополняются медленнее запланированного на фоне понижения температур, предложение газа из Норвегии сокращается, а риски слабого притока СПГ в регион сохраняются.

#энергетика

В пятницу европейские цены на газ выросли до 350 долл./тыс. куб. м. Как и в январе, существенное влияние на динамику цен оказывает сокращение поставок СПГ в Европу. Несмотря на высокий уровень цен в Европе и рекордно низкие запасы в хранилищах газа, азиатский рынок остается более выгодным для поставщиков СПГ.

Ситуация усугубляется растущими ценами на выбросы СО2 в Европе (+10% за последнюю неделю), которые уже достигли исторического максимума - 66 долл./т СО2. В конце апреля Европейской комиссией было принято решение о пересмотре целей по декарбонизации к 2030 г.: теперь выбросы углекислого газа должны сократиться на 55% по сравнению с уровнем 1990 г. (ранее цель к 2030 г. составляла -40% от 1990 г.). Высокие цены на выбросы углекислого газа поддерживают спрос на газ в электроэнергетике.

В ближайшей перспективе сохраняются опасения высокого уровня цен на газ, так как запасы в европейских хранилищах пополняются медленнее запланированного на фоне понижения температур, предложение газа из Норвегии сокращается, а риски слабого притока СПГ в регион сохраняются.

#энергетика

{kind=link}

Экономика России восстанавливается сдержанными темпами

По предварительным данным, ВВП России в 1 кв. 2021 г. снизился на 1% (рис. 1), что гораздо лучше прогнозов экспертов -1,5-2% (мы ожидали -1,7%). Подробная отраслевая и расходная структура ВВП будет опубликована позднее (15 июня). Пока трудно сказать, какие отрасли привели к такому результату. Хотя оперативные данные нам показывают:

Во-первых, восстановление потребительского сектора идет сдержанно. В частности, в 1 кв. 2021г. платные услуги населению в реальном выражении снизились на 4,3% г/г против -12,7% г/г в 4 кв. 2020 г.; розница сократилась на 1,6% г/г (-1,7% г/г в 4 кв. 2020 г.). При этом динамика последней связана только с прод. товарами, реальные продажи которых сократились на 3,7%. Непрод. товары выросли незначительно на 0,5% г/г против падения на 0,9% в 4 кв. 2020 г.

Во-вторых, промышленное производство также сохраняет отрицательную динамику (-1,3% в 1 кв.,

-1,7% в 4 кв. 2020) исключительно за счет добычи (рис. 2). Добыча полезных ископаемых в начале текущего года и конце прошлого показала снижение около 8%, что связано с обязательствами в рамках ОПЕК+. Однако со 2 кв. ограничения будут постепенно смягчаться. Что касается обрабатывающей промышленности, то она замедлилась по сравнению с концом прошлого года.

В региональном разрезе восстановление экономики неравномерное. В частности, розничная торговля в Центральном (Москва), Северо-Западном (Санкт-Петербург) и Дальневосточном округах демонстрировала положительную динамику в 1 кв. 2021г., в Южном и Северо-Кавказском – падением замедлилось, а остальных – падение продолжилось на уровне прошлого года (рис. 3).

Примерно такая же динамика в промышленности: три округа растут, три падают и два остаются на уровне прошлого года (рис. 4).

По сравнению с соседями российская экономика в начале года выглядит неплохо (рис. 5), что связано с сохранениями карантинных ограничений внутри некоторых стран региона, низким внешним спросом (прежде всего, со стороны ЕС), а также невысоким транспортным сообщением между странами. Последний фактор наиболее актуальный для миграционных поток из Армении, Беларуси и Украины в Россию.

#россия #макро

По предварительным данным, ВВП России в 1 кв. 2021 г. снизился на 1% (рис. 1), что гораздо лучше прогнозов экспертов -1,5-2% (мы ожидали -1,7%). Подробная отраслевая и расходная структура ВВП будет опубликована позднее (15 июня). Пока трудно сказать, какие отрасли привели к такому результату. Хотя оперативные данные нам показывают:

Во-первых, восстановление потребительского сектора идет сдержанно. В частности, в 1 кв. 2021г. платные услуги населению в реальном выражении снизились на 4,3% г/г против -12,7% г/г в 4 кв. 2020 г.; розница сократилась на 1,6% г/г (-1,7% г/г в 4 кв. 2020 г.). При этом динамика последней связана только с прод. товарами, реальные продажи которых сократились на 3,7%. Непрод. товары выросли незначительно на 0,5% г/г против падения на 0,9% в 4 кв. 2020 г.

Во-вторых, промышленное производство также сохраняет отрицательную динамику (-1,3% в 1 кв.,

-1,7% в 4 кв. 2020) исключительно за счет добычи (рис. 2). Добыча полезных ископаемых в начале текущего года и конце прошлого показала снижение около 8%, что связано с обязательствами в рамках ОПЕК+. Однако со 2 кв. ограничения будут постепенно смягчаться. Что касается обрабатывающей промышленности, то она замедлилась по сравнению с концом прошлого года.

В региональном разрезе восстановление экономики неравномерное. В частности, розничная торговля в Центральном (Москва), Северо-Западном (Санкт-Петербург) и Дальневосточном округах демонстрировала положительную динамику в 1 кв. 2021г., в Южном и Северо-Кавказском – падением замедлилось, а остальных – падение продолжилось на уровне прошлого года (рис. 3).

Примерно такая же динамика в промышленности: три округа растут, три падают и два остаются на уровне прошлого года (рис. 4).

По сравнению с соседями российская экономика в начале года выглядит неплохо (рис. 5), что связано с сохранениями карантинных ограничений внутри некоторых стран региона, низким внешним спросом (прежде всего, со стороны ЕС), а также невысоким транспортным сообщением между странами. Последний фактор наиболее актуальный для миграционных поток из Армении, Беларуси и Украины в Россию.

#россия #макро

{kind=link}

Развитие электротранспорта в России: первые контуры госпрограммы поддержки

В 2020 г. по данным Международного энергетического агентства в мире было продано электромобилей на 120 млрд долл., а объемы господдержки продаж составили 14 млрд долл. Развивать и поддерживать электротранспорт планируется и в России. Интересно, что в случае утверждения, обозначенные инвестиции в 31,3 млрд руб. до 2024 г. из федерального бюджета превысят объемы поддержки, направляемые сейчас на развитие газомоторного транспорта.

Фокус на развитие инфраструктуры и локализацию производства выглядит оправданно. Например, по опросам автолюбителей США именно наличие зарядной инфраструктуры и возможность быстрой замены запчастей и батарей являются ключевыми приоритетами для потенциальных покупателей.

Хорошим примером служит Китай, где за 10 лет удалось реализовать программу по развитию автомобилей на новых источниках энергии (“New Energy Vehicle”). Размер парка электромобилей вырос в 250 раз – до целевых значений в 5 млн ед., а доля в общих продажах автомобилей за год приблизилась к 6%. Основными действующими мерами господдержки являются субсидии на приобретение (2,5-3,8 тыс. долл., в зависимости от пробега на одной зарядке) автомобиля, освобождение от налогов с продаж и на владение, также облегчение процедуры получения регистрационных номеров. Однако государственную поддержку будут сворачивать, поскольку основной импульс сектору уже дан.

#транспорт

В 2020 г. по данным Международного энергетического агентства в мире было продано электромобилей на 120 млрд долл., а объемы господдержки продаж составили 14 млрд долл. Развивать и поддерживать электротранспорт планируется и в России. Интересно, что в случае утверждения, обозначенные инвестиции в 31,3 млрд руб. до 2024 г. из федерального бюджета превысят объемы поддержки, направляемые сейчас на развитие газомоторного транспорта.

Фокус на развитие инфраструктуры и локализацию производства выглядит оправданно. Например, по опросам автолюбителей США именно наличие зарядной инфраструктуры и возможность быстрой замены запчастей и батарей являются ключевыми приоритетами для потенциальных покупателей.

Хорошим примером служит Китай, где за 10 лет удалось реализовать программу по развитию автомобилей на новых источниках энергии (“New Energy Vehicle”). Размер парка электромобилей вырос в 250 раз – до целевых значений в 5 млн ед., а доля в общих продажах автомобилей за год приблизилась к 6%. Основными действующими мерами господдержки являются субсидии на приобретение (2,5-3,8 тыс. долл., в зависимости от пробега на одной зарядке) автомобиля, освобождение от налогов с продаж и на владение, также облегчение процедуры получения регистрационных номеров. Однако государственную поддержку будут сворачивать, поскольку основной импульс сектору уже дан.

#транспорт

{kind=link}

Повышение стоимости компонентов солнечных и ветряных электростанций изменит тренд на снижение цены «зеленой» электроэнергии?

Стоимость оборудования для возобновляемой энергетики растет на десятки процентов. Об этом говорят одни из крупнейших в мире производителей солнечных панелей LONGi и ветряных турбин VESTAS. Среди основных причин – рост цен на товарных рынках. Для производителей солнечных модулей это повышение цен на стекло, серебро, поликремний, используемые при производстве ячеек; для производителей ветряных турбин – рост цен на металл. Также вклад в увеличение стоимости вносит повышение стоимости морского фрахта.

Цена «зеленой» электроэнергии снижается ежегодно уже более 10 лет, в том числе из-за удешевления стоимости оборудования, вызванного увеличением масштаба его производства. Текущая ситуация может, как минимум, поставить под вопрос продолжение тренда и планы многих компаний и государств по наращиванию доли «зеленой» электроэнергии в энергобалансе.

#энергетика

Стоимость оборудования для возобновляемой энергетики растет на десятки процентов. Об этом говорят одни из крупнейших в мире производителей солнечных панелей LONGi и ветряных турбин VESTAS. Среди основных причин – рост цен на товарных рынках. Для производителей солнечных модулей это повышение цен на стекло, серебро, поликремний, используемые при производстве ячеек; для производителей ветряных турбин – рост цен на металл. Также вклад в увеличение стоимости вносит повышение стоимости морского фрахта.

Цена «зеленой» электроэнергии снижается ежегодно уже более 10 лет, в том числе из-за удешевления стоимости оборудования, вызванного увеличением масштаба его производства. Текущая ситуация может, как минимум, поставить под вопрос продолжение тренда и планы многих компаний и государств по наращиванию доли «зеленой» электроэнергии в энергобалансе.

#энергетика

{kind=link}

Посевная 2021: без отставания лишь Поволжье и Урал

На этой неделе посевная кампания в России преодолела середину. Однако из-за затянувшегося периода холодов и дождей посевная текущего сезона существенно отстает от прошлого года: уже засеяно 33,2 млн га, но это на 3 млн га меньше, чем в прошлом году. Самое большое отставание по пшенице, и, в основном, в Сибири. А вот Поволжье и регионы Урала, напротив, опережают темпы прошлого года.

Единственная культура, сев которой уже увеличен относительно прошлого года – сахарная свекла – засеяно 950 тыс. га. Все помнят, что прошлогодний урожай был низким и вызвал рост цен на сахар и последовавшее за ним усиление государственного регулирования цен. В этом году, по оценкам Минсельхоза, посевные площади под культурой составят 1062 тыс. га (927 тыс. га в 2020 году).

Пишите в комментариях, согласны ли вы с оценками министерства.

#продовольствие

На этой неделе посевная кампания в России преодолела середину. Однако из-за затянувшегося периода холодов и дождей посевная текущего сезона существенно отстает от прошлого года: уже засеяно 33,2 млн га, но это на 3 млн га меньше, чем в прошлом году. Самое большое отставание по пшенице, и, в основном, в Сибири. А вот Поволжье и регионы Урала, напротив, опережают темпы прошлого года.

Единственная культура, сев которой уже увеличен относительно прошлого года – сахарная свекла – засеяно 950 тыс. га. Все помнят, что прошлогодний урожай был низким и вызвал рост цен на сахар и последовавшее за ним усиление государственного регулирования цен. В этом году, по оценкам Минсельхоза, посевные площади под культурой составят 1062 тыс. га (927 тыс. га в 2020 году).

Пишите в комментариях, согласны ли вы с оценками министерства.

#продовольствие

{kind=link}

Развитие инфраструктуры в регионах поддержат льготными кредитами

В ходе послания Федеральному Собранию 21 апреля 2021 г. Президент объявил о появлении нового инструмента по поддержке инфраструктурных проектов в регионах. Было заявлено о планах выделить регионам 500 млрд руб. до 2023 г. в форме бюджетных кредитов под ставку 3% годовых. Много это или мало? 500 млрд руб. – это в 1,3 раза больше годовых затрат федерального бюджета в 2020 г. на реализацию нацпроекта «Комплексный план по развитию инфраструктуры».

Сейчас в Правительстве обсуждается 4 пилотных региональных проекта с суммарным объемом инвестиций в 150 млрд руб. (30% от заявленного объема до 2023 г.). Их представили главы четырех регионов: ЯНАО (Северный широтный ход), Челябинской области (развитие наземного общественного транспорта, создание метротрама), Нижегородской (строительство 4 новых станций метро) и Курской областей (строительство инженерной и социальной инфраструктуры для жилищного строительства).

Значительная часть оставшихся 350 млрд руб., вероятно, будет вложена в инфраструктуру, требуемую для ускорения темпов жилищного строительства, а также в социальные объекты (школы, детские сады). Если ориентироваться на заявленный объем потребности Курской области, то оставшейся суммы в 350 млрд руб. будет достаточно для реализации подобных проектов на территории до 30 регионов РФ (по 10-12 млрд руб. в каждом). Для сравнения: на строительство школ и детских садов в 2020 г. выделено 2,3 млрд руб. в Нижегородской области; 1,1 млрд руб. в Курской области.

#инфраструктура

В ходе послания Федеральному Собранию 21 апреля 2021 г. Президент объявил о появлении нового инструмента по поддержке инфраструктурных проектов в регионах. Было заявлено о планах выделить регионам 500 млрд руб. до 2023 г. в форме бюджетных кредитов под ставку 3% годовых. Много это или мало? 500 млрд руб. – это в 1,3 раза больше годовых затрат федерального бюджета в 2020 г. на реализацию нацпроекта «Комплексный план по развитию инфраструктуры».

Сейчас в Правительстве обсуждается 4 пилотных региональных проекта с суммарным объемом инвестиций в 150 млрд руб. (30% от заявленного объема до 2023 г.). Их представили главы четырех регионов: ЯНАО (Северный широтный ход), Челябинской области (развитие наземного общественного транспорта, создание метротрама), Нижегородской (строительство 4 новых станций метро) и Курской областей (строительство инженерной и социальной инфраструктуры для жилищного строительства).

Значительная часть оставшихся 350 млрд руб., вероятно, будет вложена в инфраструктуру, требуемую для ускорения темпов жилищного строительства, а также в социальные объекты (школы, детские сады). Если ориентироваться на заявленный объем потребности Курской области, то оставшейся суммы в 350 млрд руб. будет достаточно для реализации подобных проектов на территории до 30 регионов РФ (по 10-12 млрд руб. в каждом). Для сравнения: на строительство школ и детских садов в 2020 г. выделено 2,3 млрд руб. в Нижегородской области; 1,1 млрд руб. в Курской области.

#инфраструктура

{kind=link}

Цены производителей в обрабатывающей промышленности за апрель 2021 г. выросли на 2,6%. Рост цен наблюдается уже 11-й месяц подряд.

Цены на продукцию обрабатывающих отраслей начали расти в июне 2020 г. и продолжают расти повышенным темпом до сих пор. За четыре месяца 2021 г. цены увеличились на 10,9%. Основной вклад в динамику индекса вносят химическая промышленность (+22,3% с начала года, рост цен на удобрения и крупнотоннажные пластики), металлургическое производство (+15,8% с начала года, рост цен на стальной прокат, цветные металлы) и производство нефтепродуктов (+25% с начала года, рост цен на бензин и дизельное топливо на фоне подорожания нефти).

Причинами подобной динамики цен в этих отраслях являются как восстановление и рост спроса на мировых рынках (например, в металлургическом секторе рост цен во многом связан со стимулированием жилищного строительства в большинстве стран мира и ростом спроса на рынке стального проката), так и факторы со стороны предложения (например, в химической промышленности дополнительному росту цен способствовала остановка заводов в США из-за проблем с энергоснабжением в результате заморозков). Еще одной причиной более высоких цен на внутреннем рынке является курс рубля, который, несмотря на незначительное укрепление на этой неделе, продолжает оставаться слабым.

Помимо перечисленных отраслей, рост цен наблюдается в пищевой и текстильной промышленности, в производстве одежды и мебели ―т.е. в по широкому кругу отраслей, направленных на производство потребительских товаров. Текущий рост цен на продукцию обрабатывающих отраслей может стать особенно значимым для динамики потребительских цен во второй половине 2021 г., когда восстановление потребительского спроса позволит в полной мере переложить рост издержек производителей в конечную цену товара.

#россия #макро

Цены на продукцию обрабатывающих отраслей начали расти в июне 2020 г. и продолжают расти повышенным темпом до сих пор. За четыре месяца 2021 г. цены увеличились на 10,9%. Основной вклад в динамику индекса вносят химическая промышленность (+22,3% с начала года, рост цен на удобрения и крупнотоннажные пластики), металлургическое производство (+15,8% с начала года, рост цен на стальной прокат, цветные металлы) и производство нефтепродуктов (+25% с начала года, рост цен на бензин и дизельное топливо на фоне подорожания нефти).

Причинами подобной динамики цен в этих отраслях являются как восстановление и рост спроса на мировых рынках (например, в металлургическом секторе рост цен во многом связан со стимулированием жилищного строительства в большинстве стран мира и ростом спроса на рынке стального проката), так и факторы со стороны предложения (например, в химической промышленности дополнительному росту цен способствовала остановка заводов в США из-за проблем с энергоснабжением в результате заморозков). Еще одной причиной более высоких цен на внутреннем рынке является курс рубля, который, несмотря на незначительное укрепление на этой неделе, продолжает оставаться слабым.

Помимо перечисленных отраслей, рост цен наблюдается в пищевой и текстильной промышленности, в производстве одежды и мебели ―т.е. в по широкому кругу отраслей, направленных на производство потребительских товаров. Текущий рост цен на продукцию обрабатывающих отраслей может стать особенно значимым для динамики потребительских цен во второй половине 2021 г., когда восстановление потребительского спроса позволит в полной мере переложить рост издержек производителей в конечную цену товара.

#россия #макро

{kind=link}

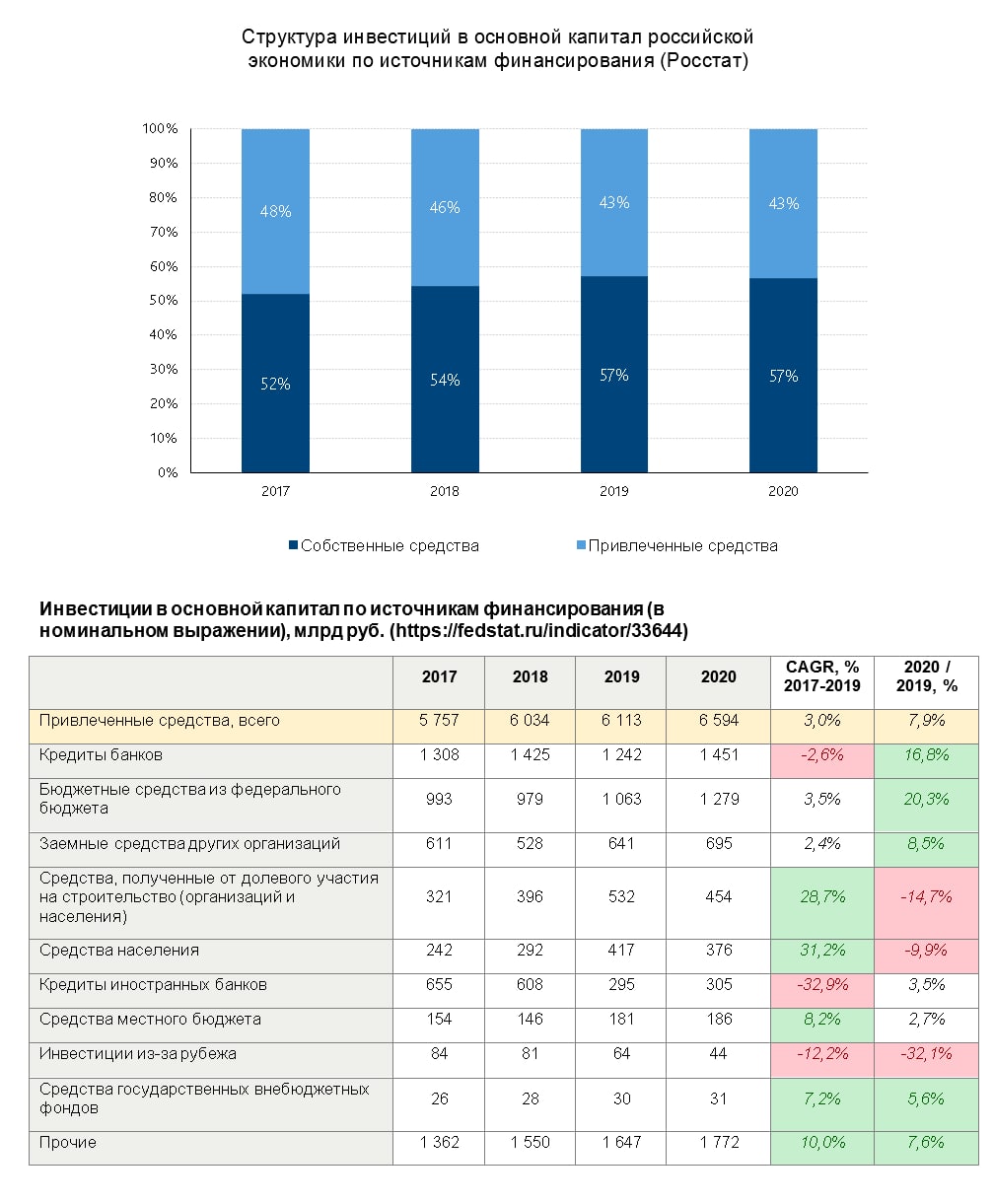

Динамика структуры источников инвестирования российской экономики в 2017-2020 гг.

За 2017-2020 гг. доля привлеченных средств в структуре инвестиций в российскую экономику снизилась на 5 п.п. до 43%. В структуре привлеченных средств наибольший объем приходится на кредиты банков (22%) и бюджетные средства из федерального бюджета (19%).

В 2017-2019 гг. инвестиции в основной капитал в российской экономике росли за счёт собственных средств в среднем на 13,9%, за счёт привлеченных средств – на 3%.

В 2020 г. на фоне кризиса ситуация изменилась: организации меньше вкладывали собственные средства, однако благодаря низким ставкам объем инвестиций в основной капитал за счёт привлеченных средств возрос на 7,9%, в частности, за счёт кредитов российских банков – на 16,8%; кредитов иностранных банков – на 3,5%.

#россия #инвестиции

За 2017-2020 гг. доля привлеченных средств в структуре инвестиций в российскую экономику снизилась на 5 п.п. до 43%. В структуре привлеченных средств наибольший объем приходится на кредиты банков (22%) и бюджетные средства из федерального бюджета (19%).

В 2017-2019 гг. инвестиции в основной капитал в российской экономике росли за счёт собственных средств в среднем на 13,9%, за счёт привлеченных средств – на 3%.

В 2020 г. на фоне кризиса ситуация изменилась: организации меньше вкладывали собственные средства, однако благодаря низким ставкам объем инвестиций в основной капитал за счёт привлеченных средств возрос на 7,9%, в частности, за счёт кредитов российских банков – на 16,8%; кредитов иностранных банков – на 3,5%.

#россия #инвестиции

{kind=link}

Как Европа планирует ускорить сокращение выбросов углекислого газа?

Как мы писали ранее, недавно Евросоюз (ЕС) пересмотрел цели по сокращению выбросов углекислого газа. С сохранением текущих темпов снижения к 2050 г. выбросы уменьшились бы только на 60% относительно 1990 г., что не позволило бы достичь углеродной нейтральности через 30 лет. По этой причине ЕС решил увеличить промежуточную цель: теперь к 2030 г. выбросы СО2 должны снизиться не на 40% к уровню 1990 г., а на 55%. На достижение этого показателя из фонда восстановления после пандемии запланировано потратить 277,5 млрд евро (37% фонда).

Новая цель по сокращению выбросов предполагает повышение доли возобновляемых источников энергии в энергобалансе ЕС: если ранее ожидалось, что к 2030 г. она должна составить 32%, то теперь - 38-40%. Для достижения этого рубежа мощности ветровых электростанций в ЕС должны увеличиться в два раза относительно 2020 г. - до 433-452 ГВт (прежняя цель по ветроэнергетике к 2030 г. составляла 343-362 ГВт). Если ранее для ветровых электростанций был предусмотрен ежегодный прирост мощностей в 18 ГВт, теперь каждый год до 2030 гг. необходимо устанавливать в среднем на 27 ГВт больше (для сравнения, в 2020 г. в ЕС было установлено 10,5 ГВт мощностей ветровых электростанций). Установленная мощность солнечных электростанций к 2030 г. должна возрасти минимум до 335 ГВт.

Для ускорения сокращения выбросов СО2 ЕС планирует увеличить долю покрытия национальных выбросов системой торговли квот на выбросы (в 2020 г. ЕС уже был мировым лидером по этому показателю – 45%). С учетом пересмотра целей по выбросам торговля квотами распространится на транспорт и сектор отопления, что приведет к росту цен на выбросы углекислого газа в Европе.

Более подробный обзор того, как ЕС планирует сокращать выбросы на 55% к 2030 г. будет опубликован Европейской комиссией в документе «fit-for-55» летом 2021 г.

#энергетика

Как мы писали ранее, недавно Евросоюз (ЕС) пересмотрел цели по сокращению выбросов углекислого газа. С сохранением текущих темпов снижения к 2050 г. выбросы уменьшились бы только на 60% относительно 1990 г., что не позволило бы достичь углеродной нейтральности через 30 лет. По этой причине ЕС решил увеличить промежуточную цель: теперь к 2030 г. выбросы СО2 должны снизиться не на 40% к уровню 1990 г., а на 55%. На достижение этого показателя из фонда восстановления после пандемии запланировано потратить 277,5 млрд евро (37% фонда).

Новая цель по сокращению выбросов предполагает повышение доли возобновляемых источников энергии в энергобалансе ЕС: если ранее ожидалось, что к 2030 г. она должна составить 32%, то теперь - 38-40%. Для достижения этого рубежа мощности ветровых электростанций в ЕС должны увеличиться в два раза относительно 2020 г. - до 433-452 ГВт (прежняя цель по ветроэнергетике к 2030 г. составляла 343-362 ГВт). Если ранее для ветровых электростанций был предусмотрен ежегодный прирост мощностей в 18 ГВт, теперь каждый год до 2030 гг. необходимо устанавливать в среднем на 27 ГВт больше (для сравнения, в 2020 г. в ЕС было установлено 10,5 ГВт мощностей ветровых электростанций). Установленная мощность солнечных электростанций к 2030 г. должна возрасти минимум до 335 ГВт.

Для ускорения сокращения выбросов СО2 ЕС планирует увеличить долю покрытия национальных выбросов системой торговли квот на выбросы (в 2020 г. ЕС уже был мировым лидером по этому показателю – 45%). С учетом пересмотра целей по выбросам торговля квотами распространится на транспорт и сектор отопления, что приведет к росту цен на выбросы углекислого газа в Европе.

Более подробный обзор того, как ЕС планирует сокращать выбросы на 55% к 2030 г. будет опубликован Европейской комиссией в документе «fit-for-55» летом 2021 г.

#энергетика

{kind=link}

Совет директоров Банка России принял решение повысить надбавки к коэффициентам риска по ипотечным кредитам, предоставленным с 1 августа 2021 года. Ранее регулятор неоднократно высказывал опасения по поводу высокого роста ипотечного кредитования и цен на недвижимость, наблюдавшегося с середины прошлого года.

Тут важна сама дата вступления в силу решения (1 августа), которая может говорить о сохранении программы льготой ипотеки как минимум до конца года. Против чего выступал регулятор.

Напомним, что в апреле прошлого года Правительство запустило программу как антикризисный инструмент, обеспечивающий поддержку внутреннему спросу. Первоначально программа должны была завершиться 1 ноября 2020 г., но она была продлена до 1 июля 2021 г. После чего разговоры дальнейшей судьбе программы не утихали с начала года.

Задолженность по ипотеке за 1 кв. 2021 г. выросла на 23,1% г/г (рис. 1), составив 9,8 трлн руб. (9,1% ВВП). При этом высокий рост – это ситуация, наблюдавшаяся по всем федеральным округам (рис. 2).

Сохранение высокого спроса на ипотеку продолжает толкать цены на недвижимость вверх (рис 3). За квартал они выросли на вторичном рынке на 13,6% г/г, а на первичном – 17,6% г/г. При этом в отдельных регионах рост цен превышал 20%.

Результатом высокого спроса на ипотеку стало увеличение доли кредитов с низким первоначальным взносом (менее 20%), что отражает степень риска обеспеченности кредита. Как раз повышение надбавок будет снижать стимулы банков выдаче кредитов с низким первоначальным взносом.

Также в Банке России отметили, что сохранение высоких темпов роста ипотечного кредитования и цен на недвижимость приведет к рассмотрению уже во 2-ом полугодии вопроса об установлении надбавок к коэффициентам риска для кредитов с первоначальным взносом более 20% и высоким значением долговой нагрузки заемщика.

#россия #ипотека

Тут важна сама дата вступления в силу решения (1 августа), которая может говорить о сохранении программы льготой ипотеки как минимум до конца года. Против чего выступал регулятор.

Напомним, что в апреле прошлого года Правительство запустило программу как антикризисный инструмент, обеспечивающий поддержку внутреннему спросу. Первоначально программа должны была завершиться 1 ноября 2020 г., но она была продлена до 1 июля 2021 г. После чего разговоры дальнейшей судьбе программы не утихали с начала года.

Задолженность по ипотеке за 1 кв. 2021 г. выросла на 23,1% г/г (рис. 1), составив 9,8 трлн руб. (9,1% ВВП). При этом высокий рост – это ситуация, наблюдавшаяся по всем федеральным округам (рис. 2).

Сохранение высокого спроса на ипотеку продолжает толкать цены на недвижимость вверх (рис 3). За квартал они выросли на вторичном рынке на 13,6% г/г, а на первичном – 17,6% г/г. При этом в отдельных регионах рост цен превышал 20%.

Результатом высокого спроса на ипотеку стало увеличение доли кредитов с низким первоначальным взносом (менее 20%), что отражает степень риска обеспеченности кредита. Как раз повышение надбавок будет снижать стимулы банков выдаче кредитов с низким первоначальным взносом.

Также в Банке России отметили, что сохранение высоких темпов роста ипотечного кредитования и цен на недвижимость приведет к рассмотрению уже во 2-ом полугодии вопроса об установлении надбавок к коэффициентам риска для кредитов с первоначальным взносом более 20% и высоким значением долговой нагрузки заемщика.

#россия #ипотека

{kind=link}

Издержки на перевозки и хранение в США продолжают расти: индекс логистической активности на 5-ти летних максимумах

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

Рост цен на перевозки, усложнение и нарушение цепей поставок, а также всплеск спроса, привлекли внимание специалистов к Индексу логистической активности (LMI, Logistics Managers Index). Он показывает изменение цен на услуги по перевозкам и хранению в США с учетом доступных мощностей и их загрузки, а также отслеживает динамику затрат на поддержание запасов. В апреле 2021 г. индекс достиг рекордных значений за пять лет.

Кроме того, по мнению авторов, данный индекс является проактивным в оценке будущей динамики цен на услуги. Согласно опросам участников рынка, неудовлетворенный спрос на конечные и промежуточные товары велик, соответственно, не стоит ждать резкого снижения цен на логистические услуги еще около одного года.

Пандемия показала, что стратегия управления производством «точно в срок» наиболее уязвима при масштабных разрывах логистических цепочек. Компании, которые наращивали запасы на фоне относительно низких цен на перевозку и хранение, лучше преодолевают период пост-пандемии, поскольку могут оперативно удовлетворить спрос на продукцию. Второе интересное наблюдение состоит в том, что всплеск спроса привел к росту у компаний опасений, что дефицит ресурсов сохранится ещё долго. Это вынуждает их размещать больше заказов, причем сильно больше, чем им в действительности необходимо. Отчасти этим и объясняется рост загрузки и цен на складские мощности.

#транспорт

{kind=link}

Поставки трамваев обновили рекорд в 2020 году

В 2020 г. города России получили 241 трамвай. Больше с 2000 г. поставляли только в 2008 г. (277 штук). Ключевую роль в этом сыграли сохранение высоких объемов закупок Москвы и включение закупок трамваев в нацпроект БКАД (Безопасные и качественные автодороги).

В 2021 г. ожидается сопоставимый объем поставок трамваев, несмотря на то, что по БКД не будут субсидировать покупку трамваев, а только автобусов и троллейбусов. Сохранение объема рынка ожидается за счет крупных закупок, объявленных Челябинском и Евпаторией, а также за счет сохранения объемов закупок Москвы и Краснодара.

В 2020 г. доминирующее положение на рынке занимали ПК ТС (входят в Трансмашхолдинг) за счет поставок в Москву и по нацпроекту БКАД. В 2021 г. ожидается рост доли УКВЗ (входит в Роскосмос), получившего в 2021 г. заказ от Москвы, а также успешно работающего на ряде других рынков.

Факторы, способные сохранить объем спроса после 2021 г.:

• Субсидии по нацпроекту БКД после 2021 г.

• Появление финансирования электротранспорта по федпроекту «Чистый воздух»

• Новая программа обновления транспорта Краснодара после 2021 г.

• Начало реализации программы обновления Горэлектротранса Санкт-Петербурга, предполагающей закупку 255 трамваев к 2024 г.

#россия #инфраструктура

В 2020 г. города России получили 241 трамвай. Больше с 2000 г. поставляли только в 2008 г. (277 штук). Ключевую роль в этом сыграли сохранение высоких объемов закупок Москвы и включение закупок трамваев в нацпроект БКАД (Безопасные и качественные автодороги).

В 2021 г. ожидается сопоставимый объем поставок трамваев, несмотря на то, что по БКД не будут субсидировать покупку трамваев, а только автобусов и троллейбусов. Сохранение объема рынка ожидается за счет крупных закупок, объявленных Челябинском и Евпаторией, а также за счет сохранения объемов закупок Москвы и Краснодара.

В 2020 г. доминирующее положение на рынке занимали ПК ТС (входят в Трансмашхолдинг) за счет поставок в Москву и по нацпроекту БКАД. В 2021 г. ожидается рост доли УКВЗ (входит в Роскосмос), получившего в 2021 г. заказ от Москвы, а также успешно работающего на ряде других рынков.

Факторы, способные сохранить объем спроса после 2021 г.:

• Субсидии по нацпроекту БКД после 2021 г.

• Появление финансирования электротранспорта по федпроекту «Чистый воздух»

• Новая программа обновления транспорта Краснодара после 2021 г.

• Начало реализации программы обновления Горэлектротранса Санкт-Петербурга, предполагающей закупку 255 трамваев к 2024 г.

#россия #инфраструктура

{kind=link}

Солнечная электроэнергия в Узбекистане стоит дешевле, чем в России почти в 20 раз

В Республике Узбекистан подведены итоги тендеров по отбору инвесторов для строительства солнечных электростанций. Победителя определяли исходя из минимальной цены, по которой инвестор готов поставлять электроэнергию в течение 25 лет. Победителем двух тендеров стала компания из ОАЭ с ценой поставки около 1,8 $центов/кВтч, что составляет около 1,3 руб./кВтч по текущему курсу.

Напомним, что в России средняя цена поставки солнечной энергии на оптовый рынок по программе поддержки ВИЭ составляет около 20-25 руб./кВтч. Разберемся, откуда сложилась такая разница.

Во-первых, условия для развития солнечной энергетики в Узбекистане намного лучше даже самых южных районов России. Отсюда больший объем производства электроэнергии, выше эффективность (КИУМ) и ниже цена.

Во-вторых, существуют особенности национальных программ поддержки развития ВИЭ. В России есть жесткие требования по локализации используемого оборудования для электростанций на ВИЭ (а в новой программе ещё будут и обязательства по экспорту оборудования), которое, как правило, дороже импортных аналогов. Также по всем крупным проектам ВИЭ предусмотрена доходность на вложенный капитал, что в итоге ложится в цену поставляемой электроэнергии. В Узбекистане же подобных требований нет, что создает условия для конкуренции международных компаний и позволяет снижать цену электроэнергии.

#энергетика #узбекистан

В Республике Узбекистан подведены итоги тендеров по отбору инвесторов для строительства солнечных электростанций. Победителя определяли исходя из минимальной цены, по которой инвестор готов поставлять электроэнергию в течение 25 лет. Победителем двух тендеров стала компания из ОАЭ с ценой поставки около 1,8 $центов/кВтч, что составляет около 1,3 руб./кВтч по текущему курсу.

Напомним, что в России средняя цена поставки солнечной энергии на оптовый рынок по программе поддержки ВИЭ составляет около 20-25 руб./кВтч. Разберемся, откуда сложилась такая разница.

Во-первых, условия для развития солнечной энергетики в Узбекистане намного лучше даже самых южных районов России. Отсюда больший объем производства электроэнергии, выше эффективность (КИУМ) и ниже цена.

Во-вторых, существуют особенности национальных программ поддержки развития ВИЭ. В России есть жесткие требования по локализации используемого оборудования для электростанций на ВИЭ (а в новой программе ещё будут и обязательства по экспорту оборудования), которое, как правило, дороже импортных аналогов. Также по всем крупным проектам ВИЭ предусмотрена доходность на вложенный капитал, что в итоге ложится в цену поставляемой электроэнергии. В Узбекистане же подобных требований нет, что создает условия для конкуренции международных компаний и позволяет снижать цену электроэнергии.

#энергетика #узбекистан