Рост цен на листовой прокат в мире не спешит останавливаться

Спрос на листовой прокат со стороны машиностроения и строительства в мире активно растет, поддерживаемый новыми мерами стимулирования экономики. Производители листового проката при этом не в состоянии угнаться за растущим потреблением.

Это связано с тем, что возобновление работы доменных печей (как правило, неотъемлемой части производственной цепочки при производстве листового проката) занимает продолжительное время. В результате, на рынках листового проката образовался дефицит, перекатчики уже выстраиваются в очередь на заказы, а договоры на отдельные поставки заключаются на 3 кв.

Это, в свою очередь, продолжает подталкивать цены на прокат вверх в большинстве регионов. Так, цена на горячекатаный лист в Европе выросла с минимумов в 3 кв. на 91% в середине марта, достигнув 12-летнего максимума. В США цена на горячекатаный лист выросла с минимума в августе на 167% до 1367 $/т в середине марта (FOB Midwest) – в последние месяцы также сказалось влияние штормов, повлекших за собой сокращение производства.

На российском рынке, ценообразование на котором привязано к экспортным котировкам, наблюдается схожий рост цен: экспортные цены на г/к рулон (FOB Черное море) выросли на 131% с минимума в мае до 888 $/т в середине марта, внутренние цены производителей - на 61% до 65 тыс. руб./т (CPT Москва).

#металлургия

Спрос на листовой прокат со стороны машиностроения и строительства в мире активно растет, поддерживаемый новыми мерами стимулирования экономики. Производители листового проката при этом не в состоянии угнаться за растущим потреблением.

Это связано с тем, что возобновление работы доменных печей (как правило, неотъемлемой части производственной цепочки при производстве листового проката) занимает продолжительное время. В результате, на рынках листового проката образовался дефицит, перекатчики уже выстраиваются в очередь на заказы, а договоры на отдельные поставки заключаются на 3 кв.

Это, в свою очередь, продолжает подталкивать цены на прокат вверх в большинстве регионов. Так, цена на горячекатаный лист в Европе выросла с минимумов в 3 кв. на 91% в середине марта, достигнув 12-летнего максимума. В США цена на горячекатаный лист выросла с минимума в августе на 167% до 1367 $/т в середине марта (FOB Midwest) – в последние месяцы также сказалось влияние штормов, повлекших за собой сокращение производства.

На российском рынке, ценообразование на котором привязано к экспортным котировкам, наблюдается схожий рост цен: экспортные цены на г/к рулон (FOB Черное море) выросли на 131% с минимума в мае до 888 $/т в середине марта, внутренние цены производителей - на 61% до 65 тыс. руб./т (CPT Москва).

#металлургия

{kind=link}

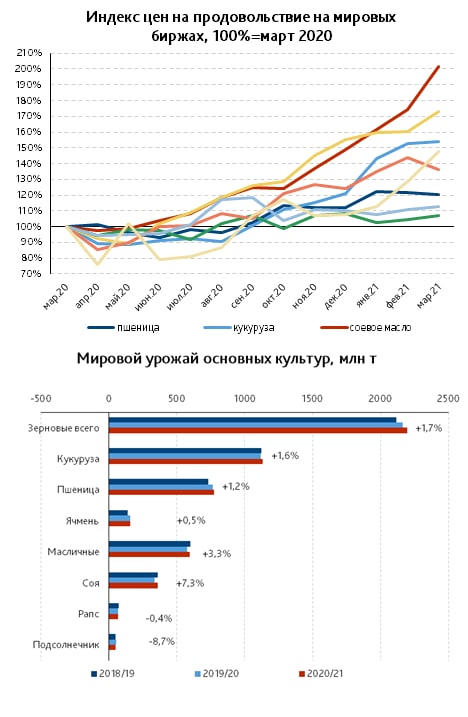

Сахар и масла: похожее регулирование, но разные тенденции на рынке

В последние несколько месяцев очень много внимания привлекает проблема удорожания некоторых продуктов питания в розничной продаже в России, в связи с чем власти продолжают регулировать рынки продовольственного сырья в стране. В частности, вчера объявили, что фиксация максимальных цен на сахар и подсолнечное масло, о которой мы писали, будет продлена: на сахар цены не будут повышаться еще 2 месяца, а на масло до октября.

Среди причин подорожания указанных товаров нельзя обойти динамику мировых цен: в период пандемии многие импортеры продуктов питания наращивали запасы, опасаясь дефицита и сбоев поставок товаров, в связи с чем активно росли цены на все продовольствие (рис.1). Некоторые аналитические компании даже назвали происходящее началом нового «суперцикла в commodities».

Мы данную точку зрения не разделяем, т.к. факторов роста физического объема спроса на еду почти нет. Темпы роста населения по оценкам Всемирного банка не превышают 1% в год, а рост доходов домохозяйств в развивающихся странах после пандемии не позволяет существенно наращивать количественный и качественный состав потребительской корзины.

Тем не менее, пока цены на основные продовольственные торгуемые товары растут: прирост в марте 2021 г. по сравнению с мартом 2020 г. для масел составил почти фантастические +101% для соевого, +66% для пальмового. При этом подсолнечное масло, не имеющее своей котировки на мировой бирже и занимающее всего 12% мирового экспорта масел, подорожало на 135% (цена отгрузки в порту Черного моря, данные АПК-Информ).

Растительные масла, пожалуй, единственный сегмент на рынке, где цены продолжат повышаться, и о «суперцикле» говорить здесь уместно. Причины роста: высокий спрос со стороны останавливающегося свиноводства Китая на сою, сделка США и Китая по увеличению торговли продуктами, а также сокращение предложения на рынке пальмового масла. Последнее – долгосрочный фактор роста цен, поскольку в Индонезии и Малайзии, главных его производителях, в ближайшие годы не будут увеличиваться площади плантаций.

Динамика мировых цен на разные масла тесно связана и обычно однонаправлена, поэтому есть перспективы для роста экспортных цен на масло из России. И напомним, что Россия экспортирует около 2/3 производимого растительного масла, а в текущем сезоне, вероятно, увеличит производство.

Мировая цена на сахар за период пандемии поднялась на «скромные» 36%. На мировом рынке также были опасения дефицита в 2021 году, но ранний старт сезона переработки в Бразилии, который обычно происходит в апреле, показывает, что прогнозы сокращения выпуска пока не обоснованы. Цены на мировом рынке сахара меньше влияют в текущем сезоне на положение на рынке в России – планируемое в большинстве регионов увеличение сева сахарной свеклы позволит выровнять баланс сахара в текущем году. Даже в случае роста цены на сахар-сырец на биржах это приведет к снижению цен в стране относительного прошлого сезона.

#россия #продовольствие #сахар #масла

В последние несколько месяцев очень много внимания привлекает проблема удорожания некоторых продуктов питания в розничной продаже в России, в связи с чем власти продолжают регулировать рынки продовольственного сырья в стране. В частности, вчера объявили, что фиксация максимальных цен на сахар и подсолнечное масло, о которой мы писали, будет продлена: на сахар цены не будут повышаться еще 2 месяца, а на масло до октября.

Среди причин подорожания указанных товаров нельзя обойти динамику мировых цен: в период пандемии многие импортеры продуктов питания наращивали запасы, опасаясь дефицита и сбоев поставок товаров, в связи с чем активно росли цены на все продовольствие (рис.1). Некоторые аналитические компании даже назвали происходящее началом нового «суперцикла в commodities».

Мы данную точку зрения не разделяем, т.к. факторов роста физического объема спроса на еду почти нет. Темпы роста населения по оценкам Всемирного банка не превышают 1% в год, а рост доходов домохозяйств в развивающихся странах после пандемии не позволяет существенно наращивать количественный и качественный состав потребительской корзины.

Тем не менее, пока цены на основные продовольственные торгуемые товары растут: прирост в марте 2021 г. по сравнению с мартом 2020 г. для масел составил почти фантастические +101% для соевого, +66% для пальмового. При этом подсолнечное масло, не имеющее своей котировки на мировой бирже и занимающее всего 12% мирового экспорта масел, подорожало на 135% (цена отгрузки в порту Черного моря, данные АПК-Информ).

Растительные масла, пожалуй, единственный сегмент на рынке, где цены продолжат повышаться, и о «суперцикле» говорить здесь уместно. Причины роста: высокий спрос со стороны останавливающегося свиноводства Китая на сою, сделка США и Китая по увеличению торговли продуктами, а также сокращение предложения на рынке пальмового масла. Последнее – долгосрочный фактор роста цен, поскольку в Индонезии и Малайзии, главных его производителях, в ближайшие годы не будут увеличиваться площади плантаций.

Динамика мировых цен на разные масла тесно связана и обычно однонаправлена, поэтому есть перспективы для роста экспортных цен на масло из России. И напомним, что Россия экспортирует около 2/3 производимого растительного масла, а в текущем сезоне, вероятно, увеличит производство.

Мировая цена на сахар за период пандемии поднялась на «скромные» 36%. На мировом рынке также были опасения дефицита в 2021 году, но ранний старт сезона переработки в Бразилии, который обычно происходит в апреле, показывает, что прогнозы сокращения выпуска пока не обоснованы. Цены на мировом рынке сахара меньше влияют в текущем сезоне на положение на рынке в России – планируемое в большинстве регионов увеличение сева сахарной свеклы позволит выровнять баланс сахара в текущем году. Даже в случае роста цены на сахар-сырец на биржах это приведет к снижению цен в стране относительного прошлого сезона.

#россия #продовольствие #сахар #масла

{kind=link}

Цены на железную руду падают после ввода экологических ограничений в Китае

Правительство китайского Таншаня, крупнейшего металлургического центра с 5% всей мировой выплавки, анонсировало новые ограничительные меры после того как несколько крупных металлургических заводов нарушили экологические нормативы. Согласно новому постановлению, местные комбинаты полного цикла должны сократить производство стали на 30-50% в течение 2021 г. в зависимости от уровня выбросов, что эквивалентно примерно 39 млн т или 3% выплавки мировой конвертерной стали.

Рынок железной руды незамедлительно среагировал на данную новость в ожидании снижения спроса, т.к. железная руда является главным компонентом себестоимости при производстве стали конвертерным способом на комбинатах полного цикла. Котировки цен на железорудную мелочь (62% Fe, CFR Сhina) снизились на 8 $/т н/н до 158 $/т.

#металлургия

Правительство китайского Таншаня, крупнейшего металлургического центра с 5% всей мировой выплавки, анонсировало новые ограничительные меры после того как несколько крупных металлургических заводов нарушили экологические нормативы. Согласно новому постановлению, местные комбинаты полного цикла должны сократить производство стали на 30-50% в течение 2021 г. в зависимости от уровня выбросов, что эквивалентно примерно 39 млн т или 3% выплавки мировой конвертерной стали.

Рынок железной руды незамедлительно среагировал на данную новость в ожидании снижения спроса, т.к. железная руда является главным компонентом себестоимости при производстве стали конвертерным способом на комбинатах полного цикла. Котировки цен на железорудную мелочь (62% Fe, CFR Сhina) снизились на 8 $/т н/н до 158 $/т.

#металлургия

{kind=link}

Затор в Суэцком канале: очередное препятствие для мировой логистики

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

Через Суэцкий канал проходит 10% мирового объема морской торговли или около 1 млрд т ежегодно. Это главный торговый путь между Европой и Азией. Кроме того, доходы канала – важная составляющая бюджета Египта. Ежегодные сборы составляют около 5,6-5,8 млрд долл.

В среднем канал проходит более 50 судов ежедневно, а в год 19 тыс. За 3-5 дней в пробке будет уже до 250 судов и 15 млн т грузов. Выбор судами альтернативного маршрута через юг Африки может сократить сборы Администрации Суэцкого канала на 80-100 млн долл. в 2021 г. Более того, это может нарушить график поставок грузов в контейнерах, которые недавно начали подавать признаки стабилизации. Из всего трафика через Суэцкий канал 50% это грузы в контейнерах (более 500 млн т).

Помимо контейнеров, через канал идут нефть и нефтепродукты (23%), руда и металлы (7%), зерно (5%), уголь (4%), СПГ (3%), удобрения (2%). Причем в южном направлении преобладают перевозки руды и металлов, удобрений, СУГ, нафты и других нефтепродуктов. В северном направлении преобладают поставки дизельного топлива, бензина, СПГ, химической продукции.

#транспорт #суэцкийканал

{kind=link}

До конца 2025 г. банкноты получат новый дизайн

Банк России объявил о выпуске в обращение новых купюр достоинством в 10, 50, 100, 500, 1000 и 5000 руб. У новых банкнот будет модифицирована цветовая гамма (в сравнение приводились уже выпущенные купюры 200 руб. и 2000 руб.), улучшены защитные признаки, на некоторых купюрах поменяются города, а на обратной стороне появятся изображения достопримечательностей федеральных округов, где эти города расположены.

Новые банкноты будут выпускаться по очереди в 2022-2025 гг., в 2022 г. мы уже увидим первую новую купюру номиналом 100 руб. Старые, уже привычные нам купюры, будут обращаться наравне с новыми, однако, постепенно выводиться из оборота (к 2035 г.). Сделано это было потому, что на текущий момент на банкнотах неравномерно представлены федеральные округа.

Банк России объявил о выпуске в обращение новых купюр достоинством в 10, 50, 100, 500, 1000 и 5000 руб. У новых банкнот будет модифицирована цветовая гамма (в сравнение приводились уже выпущенные купюры 200 руб. и 2000 руб.), улучшены защитные признаки, на некоторых купюрах поменяются города, а на обратной стороне появятся изображения достопримечательностей федеральных округов, где эти города расположены.

Новые банкноты будут выпускаться по очереди в 2022-2025 гг., в 2022 г. мы уже увидим первую новую купюру номиналом 100 руб. Старые, уже привычные нам купюры, будут обращаться наравне с новыми, однако, постепенно выводиться из оборота (к 2035 г.). Сделано это было потому, что на текущий момент на банкнотах неравномерно представлены федеральные округа.

Как вы думаете, какой федеральный округ сейчас появляется на наших купюрах чаще всего?

Anonymous Quiz

15%

Уральский

34%

Центральный

14%

Северо-Западный

36%

Дальневосточный

Рост количества интернет-пользователей – серьезный вызов для "устойчивого развития"

Доля центров обработки данных в глобальных выбросах СО2 неуклонно растет. Бесконечные ряды серверов, системы хранения сетей и источники бесперебойного питания, а также блоки, охлаждающие систему, работают круглые сутки и потребляют до 3% всего электричества в мире. На дата-центры приходится до 4% всей эмиссии углекислого газа, что сопоставимо с выбросами от мировой гражданской авиации.

К началу 2021 г. количество интернет-пользователей почти достигло 60% населения планеты - 4,6 млрд чел. - и в дальнейшем будет только увеличиваться. По оценкам IDC, к 2025 г. каждую минуту к интернету будет подключаться 152 тыс. новых устройств, а суммарное количество подключенных к сети устройств достигнет 80 млрд (в четыре раза больше, чем в 2020 г.). Это приведет к увеличению доли центров обработки данных в выбросах углекислого газа до 8% - больше, чем суммарные выбросы от автотранспорта.

Большая часть интернет-трафика приходится на стриминговые видео (60%), что из-за потребления электроэнергии для питания устройств и хранения видео на серверах приводит к выбросам дополнительных 300 млн т углекислого газа ежегодно. Примерно по 100 млн т выбросов приходится на социальные сети и использование электронной почты, причем углеродный след от разных видов писем неодинаков.

Доля центров обработки данных в глобальных выбросах СО2 неуклонно растет. Бесконечные ряды серверов, системы хранения сетей и источники бесперебойного питания, а также блоки, охлаждающие систему, работают круглые сутки и потребляют до 3% всего электричества в мире. На дата-центры приходится до 4% всей эмиссии углекислого газа, что сопоставимо с выбросами от мировой гражданской авиации.

К началу 2021 г. количество интернет-пользователей почти достигло 60% населения планеты - 4,6 млрд чел. - и в дальнейшем будет только увеличиваться. По оценкам IDC, к 2025 г. каждую минуту к интернету будет подключаться 152 тыс. новых устройств, а суммарное количество подключенных к сети устройств достигнет 80 млрд (в четыре раза больше, чем в 2020 г.). Это приведет к увеличению доли центров обработки данных в выбросах углекислого газа до 8% - больше, чем суммарные выбросы от автотранспорта.

Большая часть интернет-трафика приходится на стриминговые видео (60%), что из-за потребления электроэнергии для питания устройств и хранения видео на серверах приводит к выбросам дополнительных 300 млн т углекислого газа ежегодно. Примерно по 100 млн т выбросов приходится на социальные сети и использование электронной почты, причем углеродный след от разных видов писем неодинаков.

Предположите, насколько Вы сократите свой углеродный след в 2021 г., если отпишетесь от всех спам-рассылок?

Anonymous Quiz

34%

200 г

22%

2 кг

10%

4 кг

12%

6 кг

21%

10 кг

Влияние аварийных ситуаций в Техасе на глобальный рынок нефтегазохимии 🇺🇸🏭📈

США являются крупнейшим в мире производителем нефтехимической продукции: к примеру, доля страны в глобальном производстве полиэтилена достигает 16%, полипропилена – 9%, поливинилхлорида – 15%, аммиака – 8%.

При этом около 70% нефтегазохимического производства США сконцентрированы в южном кластере страны, в двух штатах – Техас и Луизиана.

Из-за аварийных ситуаций с электроснабжением в результате аномальных заморозков в Техасе этой зимой многие промышленные производители в штате были вынуждены приостановить функционирование своих установок в феврале-марте 2021 г. Около 70 форс-мажоров было объявлено нефтехимическими производителями, среди которых Ineos и LyondellBasell.

В результате сложившегося дефицита цены на нефтехимическую продукцию возросли на 40-70% с начала года. Цены на отдельные товары, например, на полиолефины, важные практически для всех отраслей от автомобилестроения и строительства до потребительского сектора, находятся на исторических максимумах: в Европе цены уже превышают 2000 долл./т.

Ситуация влечет за собой нарушения цепочек поставок, это вызывает серьезные опасения потребителей, особенно в США: о нехватке сырья уже высказывались представители автомобильных компаний, строительных компаний, производители труб (Toyota, Lennar, Polypipe).

Ожидается, что большинство остановленных заводов заработает к началу апреля и по мере постепенного устранения дефицита к концу 2 кв. 2021 г. цены вернутся к более низкому, нормальному уровню.

Сложившаяся ситуация благоприятно скажется на рентабельности российских нефтехимиков в 1-2 кв. 2021 г.

#химия

США являются крупнейшим в мире производителем нефтехимической продукции: к примеру, доля страны в глобальном производстве полиэтилена достигает 16%, полипропилена – 9%, поливинилхлорида – 15%, аммиака – 8%.

При этом около 70% нефтегазохимического производства США сконцентрированы в южном кластере страны, в двух штатах – Техас и Луизиана.

Из-за аварийных ситуаций с электроснабжением в результате аномальных заморозков в Техасе этой зимой многие промышленные производители в штате были вынуждены приостановить функционирование своих установок в феврале-марте 2021 г. Около 70 форс-мажоров было объявлено нефтехимическими производителями, среди которых Ineos и LyondellBasell.

В результате сложившегося дефицита цены на нефтехимическую продукцию возросли на 40-70% с начала года. Цены на отдельные товары, например, на полиолефины, важные практически для всех отраслей от автомобилестроения и строительства до потребительского сектора, находятся на исторических максимумах: в Европе цены уже превышают 2000 долл./т.

Ситуация влечет за собой нарушения цепочек поставок, это вызывает серьезные опасения потребителей, особенно в США: о нехватке сырья уже высказывались представители автомобильных компаний, строительных компаний, производители труб (Toyota, Lennar, Polypipe).

Ожидается, что большинство остановленных заводов заработает к началу апреля и по мере постепенного устранения дефицита к концу 2 кв. 2021 г. цены вернутся к более низкому, нормальному уровню.

Сложившаяся ситуация благоприятно скажется на рентабельности российских нефтехимиков в 1-2 кв. 2021 г.

#химия

{kind=link}

За первые два месяца 2021г. промышленность России сократилась на 2,8% против роста в 2,9% годом ранее (рис. 1)

Основной вклад в сокращение внесли добыча и традиционные отрасли обрабатывающей промышленности (нефтепродукты, металлы). Ключевыми факторами, объясняющими такую динамику выпуска, являются сохранение обязательств России в рамках сделки ОПЕК+ и календарный эффект.

Эффект високосного года сказался прежде всего на производствах с непрерывными процессами, без учета которого падение добывающей промышленности составило около 6%, обрабатывающей: -0,4% (рис. 2).

Стоит отметить, что с середины прошлого года сохраняются высокие темпы роста в химическом и фармацевтическом производствах, что обусловлено COVID-19 (рис. 3).

В региональном разрезе промышленность восстанавливается относительно равномерно, но скорость восстановления оставляет желать лучшего (рис. 4). По оценкам ЦЭП ГПБ, по итогу 2021 года рост промышленного производства составит не более 2%.

#россия #промышленность

Основной вклад в сокращение внесли добыча и традиционные отрасли обрабатывающей промышленности (нефтепродукты, металлы). Ключевыми факторами, объясняющими такую динамику выпуска, являются сохранение обязательств России в рамках сделки ОПЕК+ и календарный эффект.

Эффект високосного года сказался прежде всего на производствах с непрерывными процессами, без учета которого падение добывающей промышленности составило около 6%, обрабатывающей: -0,4% (рис. 2).

Стоит отметить, что с середины прошлого года сохраняются высокие темпы роста в химическом и фармацевтическом производствах, что обусловлено COVID-19 (рис. 3).

В региональном разрезе промышленность восстанавливается относительно равномерно, но скорость восстановления оставляет желать лучшего (рис. 4). По оценкам ЦЭП ГПБ, по итогу 2021 года рост промышленного производства составит не более 2%.

#россия #промышленность

{kind=link}

Восточный полигон: двузначный рост перевозок с начала года и 575 млрд руб. инвестиций

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

Несмотря на общее снижение ж/д перевозок в 2020 г. на 2,7%, объемы отправок грузов на экспорт в сторону портов выросли на 4,8%. Рост отмечен на всех направлениях: Юг, Северо-Запад, Дальний Восток. При этом за последние три года рост перевозок в порты Дальнего Востока был быстрее, чем по остальным направлениям, а с начала 2021 г. ускорился до двузначных значений - 11,4%. В перевозках на дальневосточные порты преобладает уголь – его доля 85% (93 из 110 млн т).

В условиях роста спроса на ресурсы со стороны стран АТР и планов по развитию месторождений в Восточной Сибири инвестиции в расширение Восточного полигона в 2021-2023 гг. запланированы в объеме 575 млрд руб. (25% инвестпрограммы РЖД). Это позволит увеличить провозные способности с текущих 144 млн т до 180 млн к 2025 г. или на 25%.

Вместе с тем, тестовые соглашения на перевозки по принципу «вези или плати» на вывоз 6 млн т угля из Кузбасса пока не заключены. Одно из условий соглашения предусматривает приоритетный доступ к инфраструктуре, что, по мнению участников рынка, требует дополнительных уточнений, поскольку может затруднить вывоз других грузов в условиях дефицита провозных мощностей.

#транспорт

{kind=link}

Экспортные пошлины АПК могут дать в бюджет 2 млрд долл. в 2021

С 1 марта 2021 года действует пошлина на пшеницу в размере 50 евро/т, с 15 марта 25 евро/т ячменя и 10 евро/т кукурузы. Из объема квоты в 17,5 млн т, разрешенных к вывозу в феврале-июне, будет вывезено не более 12 млн т, в том числе около 9 млн т пшеницы. Соответственно, в виде пошлины в 1П2021 г. будет выплачено около 505 млн евро или $596 млн по текущему курсу.

Во второй половине года при валовом сборе в 125-130 млн т зерна будет вывезено 25-30 млн т зерна. Если цена на зерно сохранится на текущем уровне – цена экспорта всех видов пшеницы составляет 255 $/т (мониторинг цен АПК-Информ), пошлина составит 39$/т. Соответственно, объем пошлины на пшеницу, а также остальные зерновые, составит порядка 800 млн долл. Получается, что за счет пошлин на экспорт зерна будет перечислено в бюджет 1,4 млрд долл. в 2021 г.

По еще не утвержденному, но объявленному механизму, формула пошлины на растительные масла будет аналогична зерновой – 70% от цены экспорта за вычетом $1000. Сегодня она бы составила 368$/т, что при экспорте в примерно 3-3,5 млн т в год дает около $1-1,3 млрд перечислений в бюджет. Половина будет получена государством уже в 2021 г.

Итого получается, что за счет новых пошлин на экспорт продукции АПК в 2021 г. будет собрано приблизительно 2 млрд долл. исходя из текущих цен. Напомним, что в 2020 г. экспорт сектора составил порядка 30 млрд долл. По планам собранные пошлины в том числе будут направлены на поддержку и субсидии сельского хозяйства.

#продовольствие

С 1 марта 2021 года действует пошлина на пшеницу в размере 50 евро/т, с 15 марта 25 евро/т ячменя и 10 евро/т кукурузы. Из объема квоты в 17,5 млн т, разрешенных к вывозу в феврале-июне, будет вывезено не более 12 млн т, в том числе около 9 млн т пшеницы. Соответственно, в виде пошлины в 1П2021 г. будет выплачено около 505 млн евро или $596 млн по текущему курсу.

Во второй половине года при валовом сборе в 125-130 млн т зерна будет вывезено 25-30 млн т зерна. Если цена на зерно сохранится на текущем уровне – цена экспорта всех видов пшеницы составляет 255 $/т (мониторинг цен АПК-Информ), пошлина составит 39$/т. Соответственно, объем пошлины на пшеницу, а также остальные зерновые, составит порядка 800 млн долл. Получается, что за счет пошлин на экспорт зерна будет перечислено в бюджет 1,4 млрд долл. в 2021 г.

По еще не утвержденному, но объявленному механизму, формула пошлины на растительные масла будет аналогична зерновой – 70% от цены экспорта за вычетом $1000. Сегодня она бы составила 368$/т, что при экспорте в примерно 3-3,5 млн т в год дает около $1-1,3 млрд перечислений в бюджет. Половина будет получена государством уже в 2021 г.

Итого получается, что за счет новых пошлин на экспорт продукции АПК в 2021 г. будет собрано приблизительно 2 млрд долл. исходя из текущих цен. Напомним, что в 2020 г. экспорт сектора составил порядка 30 млрд долл. По планам собранные пошлины в том числе будут направлены на поддержку и субсидии сельского хозяйства.

#продовольствие

… А поддержание стабильных цен на бензин и дизельное топливо в 2021 г. обойдется бюджету в 2,5-3 млрд долл.

Введенные пошлины в агросекторе, о которых мы писали сегодня утром, часто называют «демпфером». Так проводят аналогию с демпферным механизмом стабилизации цен на нефтепродукты, который был введен еще в 2019 г. для снижения волатильности внутренних цен на бензин, дизельное топливо, авиационный керосин. Однако, несмотря на некоторые схожие моменты, эти механизмы имеют различия.

Во-первых, демпферный механизм стабилизации цен на нефтепродукты, в отличие от демпфера в агросекторе, является более гибким и работает в обе стороны. В зависимости от конъюнктуры внешних рынков он может удерживать внутренние цены на нефтепродукты как на более низком уровне, так и на более высоком. Это связано с тем, что у него иная первоочередная задача ¬— снижение волатильности цен на внутреннем рынке.

Во-вторых, в ситуации с агросектором, регулированию подвергается долларовая цена на товары (пример чему можно увидеть в нашем утреннем посте). А механизм стабилизации цен на нефтепродукты в качестве отправной точки берет внутреннюю цену в рублях с учетом акцизов и налогов (т.е. учитывает динамику курса рубля и оказывается «ближе» к тому, что происходит на рынке).

В-третьих, демпферный механизм стабилизации цен на нефтепродукты так или иначе предусматривает компенсацию издержек от реализации этого механизма для производителей. В отличие от нефтяного демпфера, в сельском хозяйстве только часть выплаченных экспортных пошлин может вернуться производителям обратно в виде субсидий.

Так, в 2021 г. рост цен на нефть и слабый рубль станут причиной того, что государство будет выплачивать нефтепереработчикам субсидию для удержания внутренних цен на бензин и дизельное топливо на более низком уровне. Величина этой субсидии для бензина и дизельного топлива по итогам года может составить порядка 2,5-3,0 млрд долл., что будет являться чистым расходом бюджета для поддержания стабильных цен на нефтепродукты на внутреннем рынке.

Это будет оказывать прямое влияние на динамику розничных цен на бензин и дизельное топливо. Согласно прогнозу ЦЭП, темп роста розничных цен на автомобильный бензин АИ-92 по итогам года будет держаться вблизи 4%, тогда как в условиях отсутствия механизма стабилизации цены на заправках могли вырасти более чем на 7% к уровню предыдущего года.

#россия #демпфер

Введенные пошлины в агросекторе, о которых мы писали сегодня утром, часто называют «демпфером». Так проводят аналогию с демпферным механизмом стабилизации цен на нефтепродукты, который был введен еще в 2019 г. для снижения волатильности внутренних цен на бензин, дизельное топливо, авиационный керосин. Однако, несмотря на некоторые схожие моменты, эти механизмы имеют различия.

Во-первых, демпферный механизм стабилизации цен на нефтепродукты, в отличие от демпфера в агросекторе, является более гибким и работает в обе стороны. В зависимости от конъюнктуры внешних рынков он может удерживать внутренние цены на нефтепродукты как на более низком уровне, так и на более высоком. Это связано с тем, что у него иная первоочередная задача ¬— снижение волатильности цен на внутреннем рынке.

Во-вторых, в ситуации с агросектором, регулированию подвергается долларовая цена на товары (пример чему можно увидеть в нашем утреннем посте). А механизм стабилизации цен на нефтепродукты в качестве отправной точки берет внутреннюю цену в рублях с учетом акцизов и налогов (т.е. учитывает динамику курса рубля и оказывается «ближе» к тому, что происходит на рынке).

В-третьих, демпферный механизм стабилизации цен на нефтепродукты так или иначе предусматривает компенсацию издержек от реализации этого механизма для производителей. В отличие от нефтяного демпфера, в сельском хозяйстве только часть выплаченных экспортных пошлин может вернуться производителям обратно в виде субсидий.

Так, в 2021 г. рост цен на нефть и слабый рубль станут причиной того, что государство будет выплачивать нефтепереработчикам субсидию для удержания внутренних цен на бензин и дизельное топливо на более низком уровне. Величина этой субсидии для бензина и дизельного топлива по итогам года может составить порядка 2,5-3,0 млрд долл., что будет являться чистым расходом бюджета для поддержания стабильных цен на нефтепродукты на внутреннем рынке.

Это будет оказывать прямое влияние на динамику розничных цен на бензин и дизельное топливо. Согласно прогнозу ЦЭП, темп роста розничных цен на автомобильный бензин АИ-92 по итогам года будет держаться вблизи 4%, тогда как в условиях отсутствия механизма стабилизации цены на заправках могли вырасти более чем на 7% к уровню предыдущего года.

#россия #демпфер

Forwarded from ПРАЙМ

Канал @ceptalks специально для @prime1 рассказывает о том, как центральные банки разных стран изучают цифровые валюты и как это поможет упростить платежи за рубеж:

"В начале 2021 г. Банк международных расчетов (БМР) опубликовал результаты опроса, проведенного среди 65 мировых центральных банков. Из него следует, что 86% опрошенных стран сейчас изучают возможности выпуска цифровых валют центральных банков (CBDC). В будущем CBDC могут сильно упростить платежи за рубежом.

Такие платежи сегодня имеют множество сложностей: в них могут участвовать разные валюты, нередко используются цепочки из нескольких банков-корреспондентов, которые находятся в разных странах и часовых поясах. Все эти факторы увеличивают стоимость и риски таких платежей.

БМР недавно выпустил статью, в которой рассматривает несколько возможных моделей CBDC для трансграничных расчетов. Во-первых, могут появиться т.н. «совместимые CBDC». В этом случае центральные банки просто согласовывают общие стандарты обмена платежной информацией и техническими стандартами CBDC. Правда, на примере того, как организованы международные расчеты между странами видно, что такое согласование может занять годы.

Другой вариант предполагает использование «взаимосвязанных CBDC». В этом случае согласование стандартов CBDC не проводится. Цифровые валюты разных стран могут быть связаны между собой, например, через центрального контрагента. Такая модель может привести к сложностям из-за технических различий CBDC разных стран.

Третий сценарий предполагает создание единой мультивалютной системы, которая обслуживает платежи в разных CBDC. Такой подход мог бы стать наиболее эффективным в плане скорости транзакций, но требует самого тесного взаимодействия между странами и ЦБ.

На сегодня ни одна из крупных стран не запустила собственную CBDC в широкое обращение, поэтому пока это теоретические примеры. Потребуется не менее нескольких лет для того, чтобы крупные ЦБ выпустили первые образцы CBDC. Со временем CBDC могут сделать трансграничные расчеты дешевле и быстрее."

"В начале 2021 г. Банк международных расчетов (БМР) опубликовал результаты опроса, проведенного среди 65 мировых центральных банков. Из него следует, что 86% опрошенных стран сейчас изучают возможности выпуска цифровых валют центральных банков (CBDC). В будущем CBDC могут сильно упростить платежи за рубежом.

Такие платежи сегодня имеют множество сложностей: в них могут участвовать разные валюты, нередко используются цепочки из нескольких банков-корреспондентов, которые находятся в разных странах и часовых поясах. Все эти факторы увеличивают стоимость и риски таких платежей.

БМР недавно выпустил статью, в которой рассматривает несколько возможных моделей CBDC для трансграничных расчетов. Во-первых, могут появиться т.н. «совместимые CBDC». В этом случае центральные банки просто согласовывают общие стандарты обмена платежной информацией и техническими стандартами CBDC. Правда, на примере того, как организованы международные расчеты между странами видно, что такое согласование может занять годы.

Другой вариант предполагает использование «взаимосвязанных CBDC». В этом случае согласование стандартов CBDC не проводится. Цифровые валюты разных стран могут быть связаны между собой, например, через центрального контрагента. Такая модель может привести к сложностям из-за технических различий CBDC разных стран.

Третий сценарий предполагает создание единой мультивалютной системы, которая обслуживает платежи в разных CBDC. Такой подход мог бы стать наиболее эффективным в плане скорости транзакций, но требует самого тесного взаимодействия между странами и ЦБ.

На сегодня ни одна из крупных стран не запустила собственную CBDC в широкое обращение, поэтому пока это теоретические примеры. Потребуется не менее нескольких лет для того, чтобы крупные ЦБ выпустили первые образцы CBDC. Со временем CBDC могут сделать трансграничные расчеты дешевле и быстрее."

Промышленное производство в ключевых странах СНГ имело схожую динамику в кризисный 2020 г. Это обусловлено ориентированностью выпуска на внешний спрос, который существенно просел из-за влияния COVID-19.

Немного обособлено смотрится промышленность Беларуси, объем выпуска которой снизился по итогу года всего на -0,7%, что связано с работой «на склад». В частности, запасы на готовой продукции были выше 80% от месячной нормы выпуска.

В начале 2021 г. во всех странах наблюдается слабое восстановление выпуска, но опять же за исключением Беларуси. В январе-феврале 2021 г. белорусская промышленность выросла на 8%, что связано с эффектом низкой базы, возникшей в результате недопоставок российской нефти на белорусские НПЗ в начале прошлого года.

В отличие от промышленности, динамика розницы в странах СНГ в прошлом году была достаточно разнородной, что связано с разной жесткостью ковидных ограничений и мер поддержки. Так, в России и Казахстане были самые жесткие локдауны, что отразилось в снижении розничной торговли на 4,5-5,0% (в момент карантина – апрель-май – розница проседала на 20-30%). В тоже время в Беларуси только в конце прошлого года был введен масочный режим. В итоге белорусская розница выросла на 1,8% в 2020г.

В начале 2021 г. неоднородность в динамике розницы в разных странах сохраняется. Украина показывает высокие темпы роста розничной торговли из-за повышения заработных плат с середины 2020г. В Беларуси и Казахстане отмечается снижение показателя в среднем на 4%, а в России темпы роста сохраняются на уровне прошлого года.

#снг

Немного обособлено смотрится промышленность Беларуси, объем выпуска которой снизился по итогу года всего на -0,7%, что связано с работой «на склад». В частности, запасы на готовой продукции были выше 80% от месячной нормы выпуска.

В начале 2021 г. во всех странах наблюдается слабое восстановление выпуска, но опять же за исключением Беларуси. В январе-феврале 2021 г. белорусская промышленность выросла на 8%, что связано с эффектом низкой базы, возникшей в результате недопоставок российской нефти на белорусские НПЗ в начале прошлого года.

В отличие от промышленности, динамика розницы в странах СНГ в прошлом году была достаточно разнородной, что связано с разной жесткостью ковидных ограничений и мер поддержки. Так, в России и Казахстане были самые жесткие локдауны, что отразилось в снижении розничной торговли на 4,5-5,0% (в момент карантина – апрель-май – розница проседала на 20-30%). В тоже время в Беларуси только в конце прошлого года был введен масочный режим. В итоге белорусская розница выросла на 1,8% в 2020г.

В начале 2021 г. неоднородность в динамике розницы в разных странах сохраняется. Украина показывает высокие темпы роста розничной торговли из-за повышения заработных плат с середины 2020г. В Беларуси и Казахстане отмечается снижение показателя в среднем на 4%, а в России темпы роста сохраняются на уровне прошлого года.

#снг

{kind=link}

Европейской атомной энергетике могут дать зеленый свет?

В ближайшее время Европейская комиссия планирует завершить подготовку таксономии «устойчивого финансирования», которая будет классифицировать виды экономической деятельности – в том числе атомную энергетику - с точки зрения «устойчивого развития».

При том, что в 2020 г. 26% электроэнергии в Европе было произведено на АЭС (сопоставимо с суммарной электроэнергией, произведенной на ГЭС, ветряных и солнечных электростанциях), мнение относительно экологичности атомной энергетики неоднозначно. Если некоторые страны, такие как Германия, Бельгия и Испания, планируют полностью исключить АЭС из своего энергетического комплекса к 2030 г., другие, такие как Франция и Финляндия, не торопятся закрывать свои АЭС и считают атомную энергетику соответствующей экологическим целям. Лидеры семи европейских стран (Франция, Венгрия, Польша, Чехия, Румыния, Словакия и Словения) направили письмо председателю Европейской комиссии с обоснованием роли атомной энергетики в достижении целей Зеленой сделки по снижению выбросов углекислого газа на 55% к 2030 г., где в том числе указали, что «не видят опасности в захоронении ядерных отходов в глубоких геологических формациях».

Недавнее исследование Joint Research Center (научный центр под управлением Европейской комиссии) подогрело интерес к целесообразности сворачивания атомных мощностей: отчет не выявил никаких научных доказательств того, что ядерная энергетика наносит больший вред окружающей среде, чем другие технологии производства электроэнергии, и допустил возможность признания атомной энергетики в европейской таксономии «устойчивого финансирования» зеленой.

Тем не менее, пока Европейская комиссия подчеркивает, что выводы, представленные в исследовании Joint Research Center, не отражают политику организации в отношении экологичности атомной энергии. Комиссия организует дополнительное изучение документа Группой экспертов по радиационной защите и обращению с отходами, а также Научным комитетом по здравоохранению и защите окружающей среды.

Признание ядерной энергетики зеленой позволит устойчиво развиваться атомной отрасли не только в Евросоюзе, но и в других странах, интегрированных в мировую экономику, в том числе и в России.

В ближайшее время Европейская комиссия планирует завершить подготовку таксономии «устойчивого финансирования», которая будет классифицировать виды экономической деятельности – в том числе атомную энергетику - с точки зрения «устойчивого развития».

При том, что в 2020 г. 26% электроэнергии в Европе было произведено на АЭС (сопоставимо с суммарной электроэнергией, произведенной на ГЭС, ветряных и солнечных электростанциях), мнение относительно экологичности атомной энергетики неоднозначно. Если некоторые страны, такие как Германия, Бельгия и Испания, планируют полностью исключить АЭС из своего энергетического комплекса к 2030 г., другие, такие как Франция и Финляндия, не торопятся закрывать свои АЭС и считают атомную энергетику соответствующей экологическим целям. Лидеры семи европейских стран (Франция, Венгрия, Польша, Чехия, Румыния, Словакия и Словения) направили письмо председателю Европейской комиссии с обоснованием роли атомной энергетики в достижении целей Зеленой сделки по снижению выбросов углекислого газа на 55% к 2030 г., где в том числе указали, что «не видят опасности в захоронении ядерных отходов в глубоких геологических формациях».

Недавнее исследование Joint Research Center (научный центр под управлением Европейской комиссии) подогрело интерес к целесообразности сворачивания атомных мощностей: отчет не выявил никаких научных доказательств того, что ядерная энергетика наносит больший вред окружающей среде, чем другие технологии производства электроэнергии, и допустил возможность признания атомной энергетики в европейской таксономии «устойчивого финансирования» зеленой.

Тем не менее, пока Европейская комиссия подчеркивает, что выводы, представленные в исследовании Joint Research Center, не отражают политику организации в отношении экологичности атомной энергии. Комиссия организует дополнительное изучение документа Группой экспертов по радиационной защите и обращению с отходами, а также Научным комитетом по здравоохранению и защите окружающей среды.

Признание ядерной энергетики зеленой позволит устойчиво развиваться атомной отрасли не только в Евросоюзе, но и в других странах, интегрированных в мировую экономику, в том числе и в России.

Рекордное количество суверенных дефолтов в 2020 году. Что дальше?

Для многих стран коронакризис стал причиной возникновения или расширения существующих фискальных проблем и существенного роста уровня госдолга. Увеличение дефицита и госдолга в 2020 году происходило одинаково активно как в развитых, так и в развивающихся экономиках.

В прошлом году на этом фоне случилось рекордное количество суверенных дефолтов (6 развивающихся стран: Аргентина, Эквадор, Ливан, Суринам, Замбия, Белиз). Доля стран, у которых кредитный рейтинг агентства S&P ниже уровня BBB-, за прошлый год выросла с 46 до 50%, а количество стран с “Негативным” прогнозом увеличилось с 14 до 25. Историческая вероятность дефолта в течение ближайших 5 лет для страны с кредитным рейтингом ниже инвестиционного уровня (т.е. ниже BBB-) составляет около 11%.

Некоторые из развивающихся стран в будущем могут испытывать проблемы, связанные с обслуживанием своих долговых обязательств из-за того, что оно обходится им дороже относительно развитых стран. Более того, увеличившийся уровень госдолга может стать препятствием для ужесточения монетарной политики в таких странах. Фискальные проблемы, начавшиеся в 2020 году, могут сдерживать экономический рост в будущем, что будет вести к неравномерному восстановлению развивающихся стран.

#мир #макро #дефолты

Для многих стран коронакризис стал причиной возникновения или расширения существующих фискальных проблем и существенного роста уровня госдолга. Увеличение дефицита и госдолга в 2020 году происходило одинаково активно как в развитых, так и в развивающихся экономиках.

В прошлом году на этом фоне случилось рекордное количество суверенных дефолтов (6 развивающихся стран: Аргентина, Эквадор, Ливан, Суринам, Замбия, Белиз). Доля стран, у которых кредитный рейтинг агентства S&P ниже уровня BBB-, за прошлый год выросла с 46 до 50%, а количество стран с “Негативным” прогнозом увеличилось с 14 до 25. Историческая вероятность дефолта в течение ближайших 5 лет для страны с кредитным рейтингом ниже инвестиционного уровня (т.е. ниже BBB-) составляет около 11%.

Некоторые из развивающихся стран в будущем могут испытывать проблемы, связанные с обслуживанием своих долговых обязательств из-за того, что оно обходится им дороже относительно развитых стран. Более того, увеличившийся уровень госдолга может стать препятствием для ужесточения монетарной политики в таких странах. Фискальные проблемы, начавшиеся в 2020 году, могут сдерживать экономический рост в будущем, что будет вести к неравномерному восстановлению развивающихся стран.

#мир #макро #дефолты

{kind=link}

Динамика цен на рынке полиолефинов в 2020 г.: почему ПЭНП подешевел не так сильно сравнительно с другими видами?

Интересным наблюдением при анализе рынка полиолефинов в 2020 г. является тот момент, что, в то время как мировые цены почти на все виды полиолефинов упали на 9-16%, такой тип полиэтилена, как ПЭНП (полиэтилен низкой плотности, полиэтилен высокого давления), подешевел только на 2% на европейском рынке в 2020 г., а в Северо-Восточной Азии даже подорожал на 2%.

Одна из причин этого – рост потребления ПЭНП, который пользуется особенным спросом в сфере выпуска медизделий, так как это полимер особой химической чистоты, в производстве которого не используются катализаторы. Однако инвестиции в сегмент ПЭНП направлялись в последние годы в меньшей степени, чем в другие полиолефиновые продукты (ПЭВП, ЛПЭНП, ПП).

#химия

Интересным наблюдением при анализе рынка полиолефинов в 2020 г. является тот момент, что, в то время как мировые цены почти на все виды полиолефинов упали на 9-16%, такой тип полиэтилена, как ПЭНП (полиэтилен низкой плотности, полиэтилен высокого давления), подешевел только на 2% на европейском рынке в 2020 г., а в Северо-Восточной Азии даже подорожал на 2%.

Одна из причин этого – рост потребления ПЭНП, который пользуется особенным спросом в сфере выпуска медизделий, так как это полимер особой химической чистоты, в производстве которого не используются катализаторы. Однако инвестиции в сегмент ПЭНП направлялись в последние годы в меньшей степени, чем в другие полиолефиновые продукты (ПЭВП, ЛПЭНП, ПП).

#химия

{kind=link}

Продавать электроэнергию теперь могут и физлица, но выгодно ли это?

В начале марта Правительство РФ внесло изменения в нормативно-правовые акты, в соответствии с которыми граждане могут продавать электроэнергию, произведенную на электростанции мощностью до 15 кВт. Это может быть электростанция на дизельном или любом другом топливе, но наибольший интерес, конечно, вызывают солнечные и ветряные электростанции, набирающие популярность в последнее время. Напомним, что развитие микрогенерации в РФ началось несколько лет назад, однако необходимые нормативные акты появились только в прошлом месяце.

Теперь у электросетевых и энергосбытовых компаний есть обязательства по подключению такой электростанции к сети, обеспечению выдачи электроэнергии во внешнюю сеть и, соответственно, покупке этой электроэнергии по определенной цене. Стоит отметить, что по итогам месяца суммируются объемы потребления электроэнергии из внешней сети и выдачи в сеть. И если потреблено было больше, чем произведено электроэнергии, то физлицо докупает эти объемы по обычному тарифу (например, 5,7 руб./кВтч в Московской обл.), если наоборот – продает, но уже по более низкой цене – цене оптового рынка электроэнергии около 2-2,5 руб./кВтч.

Себестоимость производства электроэнергии солнечными панелями мощностью 15 кВт, на установку которых понадобится площадь около 90 м2, при сроке эксплуатации 20 лет как раз будет близка к 2,5 руб./кВтч. Можно сказать, что это и есть срок окупаемости проекта. Однако, если учесть «скрытую» продажу, т.е. учет произведенной электроэнергии в зачет дорогой покупаемой, то окупаемость проекта сокращается до 10 лет. Но для этого нужно, чтобы электростанция всегда работала на полную мощность, а по итогам каждого месяца суммарное потребление из внешней сети превышало объемы собственного производства. Другими словами - чтобы не было продажи электроэнергии во внешнюю сеть.

Принятые правила игры пока не очень привлекательны для населения, однако закладывают прочный фундамент для дальнейшего развития отрасли микрогенерации.

#энергетика

В начале марта Правительство РФ внесло изменения в нормативно-правовые акты, в соответствии с которыми граждане могут продавать электроэнергию, произведенную на электростанции мощностью до 15 кВт. Это может быть электростанция на дизельном или любом другом топливе, но наибольший интерес, конечно, вызывают солнечные и ветряные электростанции, набирающие популярность в последнее время. Напомним, что развитие микрогенерации в РФ началось несколько лет назад, однако необходимые нормативные акты появились только в прошлом месяце.

Теперь у электросетевых и энергосбытовых компаний есть обязательства по подключению такой электростанции к сети, обеспечению выдачи электроэнергии во внешнюю сеть и, соответственно, покупке этой электроэнергии по определенной цене. Стоит отметить, что по итогам месяца суммируются объемы потребления электроэнергии из внешней сети и выдачи в сеть. И если потреблено было больше, чем произведено электроэнергии, то физлицо докупает эти объемы по обычному тарифу (например, 5,7 руб./кВтч в Московской обл.), если наоборот – продает, но уже по более низкой цене – цене оптового рынка электроэнергии около 2-2,5 руб./кВтч.

Себестоимость производства электроэнергии солнечными панелями мощностью 15 кВт, на установку которых понадобится площадь около 90 м2, при сроке эксплуатации 20 лет как раз будет близка к 2,5 руб./кВтч. Можно сказать, что это и есть срок окупаемости проекта. Однако, если учесть «скрытую» продажу, т.е. учет произведенной электроэнергии в зачет дорогой покупаемой, то окупаемость проекта сокращается до 10 лет. Но для этого нужно, чтобы электростанция всегда работала на полную мощность, а по итогам каждого месяца суммарное потребление из внешней сети превышало объемы собственного производства. Другими словами - чтобы не было продажи электроэнергии во внешнюю сеть.

Принятые правила игры пока не очень привлекательны для населения, однако закладывают прочный фундамент для дальнейшего развития отрасли микрогенерации.

#энергетика

Рынок палладия ждет очередное ралли цен

В последнее десятилетие рынок палладия характеризуется структурным дефицитом предложения. Рост производства автомобилей с двигателями внутреннего сгорания, где палладий используется в выхлопных системах, вместе с общим ужесточением требований к выбросам машин в ведущих экономиках мира привел к стремительному росту потребления данного металла.

При этом расширение добычи палладия во многом ограничено, т.к. он является сопутствующим продуктом при добыче платины и никеля. Таким образом, любые перебои с добычей этого драгоценного металла существенно влияют на конъюнктуру рынка.

Недавняя авария на российских рудниках привела к ухудшению ситуации с предложением палладия. Из-за остановок шахт рынок недосчитается в 2021 г. около 500 тыс. тр. унций производственных мощностей палладия (около 7% мировой добычи), а суммарная добыча по итогам года в мире упадет на 1,5%.

В то же время восстановление мирового автопрома обеспечит рост потребления металла на 12,8%, и рынку палладия теперь грозит крупнейший с 1999 г. дефицит в 1,4 млн тр. унций. После новостей об авариях цена на палладий выросла с середины марта практически на 15% до уровня около 2650 $/тр. унцию. В ближайшие месяцы мы, вероятно, увидим преодоление максимума прошлого года – 2850 $/тр. унцию.

#металлургия

В последнее десятилетие рынок палладия характеризуется структурным дефицитом предложения. Рост производства автомобилей с двигателями внутреннего сгорания, где палладий используется в выхлопных системах, вместе с общим ужесточением требований к выбросам машин в ведущих экономиках мира привел к стремительному росту потребления данного металла.

При этом расширение добычи палладия во многом ограничено, т.к. он является сопутствующим продуктом при добыче платины и никеля. Таким образом, любые перебои с добычей этого драгоценного металла существенно влияют на конъюнктуру рынка.

Недавняя авария на российских рудниках привела к ухудшению ситуации с предложением палладия. Из-за остановок шахт рынок недосчитается в 2021 г. около 500 тыс. тр. унций производственных мощностей палладия (около 7% мировой добычи), а суммарная добыча по итогам года в мире упадет на 1,5%.

В то же время восстановление мирового автопрома обеспечит рост потребления металла на 12,8%, и рынку палладия теперь грозит крупнейший с 1999 г. дефицит в 1,4 млн тр. унций. После новостей об авариях цена на палладий выросла с середины марта практически на 15% до уровня около 2650 $/тр. унцию. В ближайшие месяцы мы, вероятно, увидим преодоление максимума прошлого года – 2850 $/тр. унцию.

#металлургия

{kind=link}