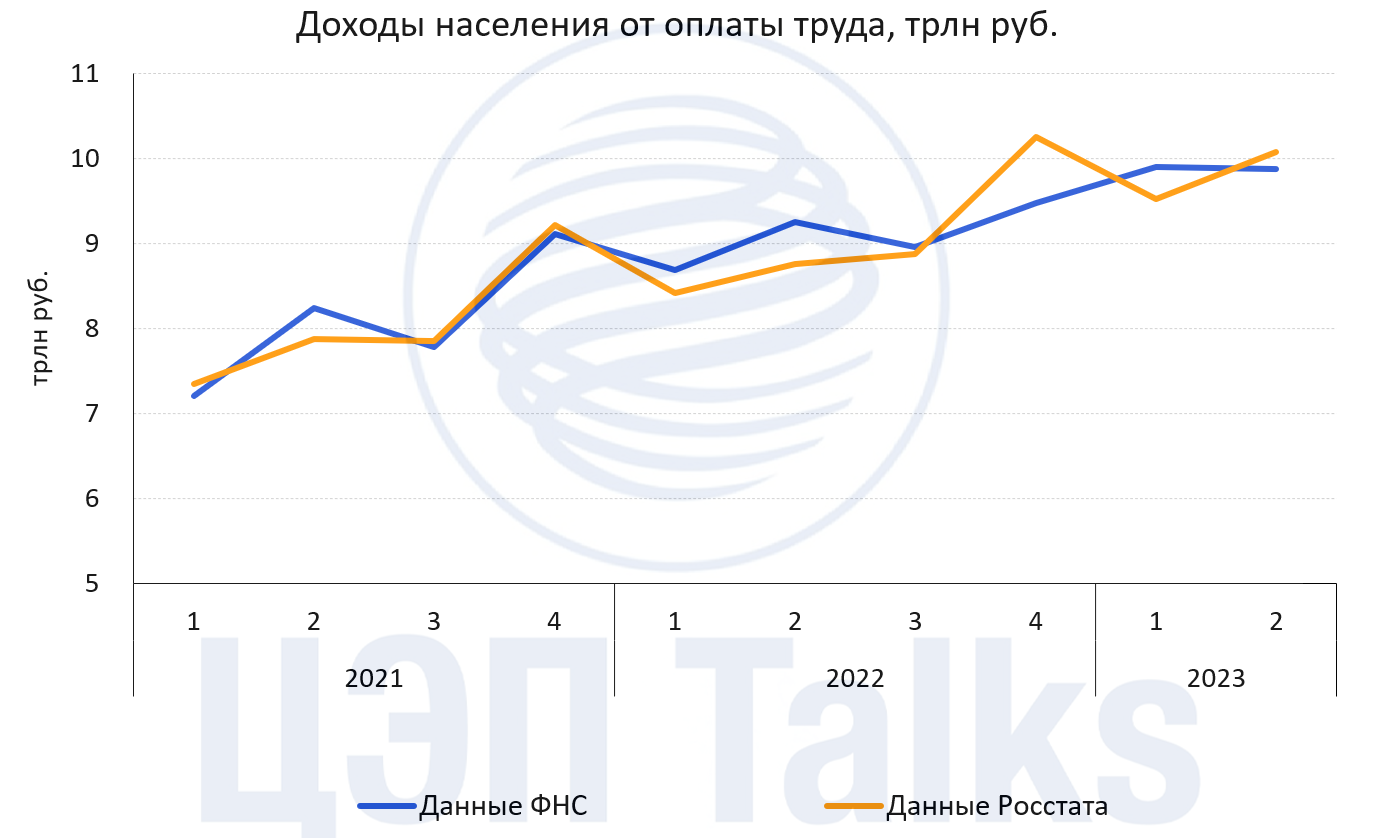

Сколько заработали россияне по данным налоговой службы?

Ни для кого не является секретом проблема дефицита кадров в российской экономике. Последствие этого ― рост конкуренции за сотрудников, в том числе за счет увеличения заработных плат. По данным Росстата средняя номинальная заработная плата в 2023 г. выросла на 15% к уровню прошлого года и на более чем 25% к уровню 2021 г. Подобные цифры могут вызывать недоверие, однако в случае расходов на труд статистику Росстата можно сравнить с публикуемыми данными налоговой службы. Как видно на Рисунке ниже данные ФНС тесно коррелируют с данными Росстата: рост налогооблагаемых доходов от оплаты труда в 2023 г. по данным ФНС составил 10% к уровню 2022 г.

Пожалуй, наиболее интересный вопрос ―трудовые доходы какой группы населения сейчас растут? По данным Росстата наиболее заметный рост доходов происходит среди наименее обеспеченных групп, традиционно имеющих более высокую склонность к потреблению.

Рост издержек предприятий на оплату труда и снижение прибыли будут приводить к изменению структуры доходов населения: дивидендов (по большей части сберегаемый доход) будет становиться меньше, а заработных плат ― больше. Из-за происходящих структурных изменений, рост доходов населения будет иметь больший эффект на потребительский рынок, чем раньше.

Ни для кого не является секретом проблема дефицита кадров в российской экономике. Последствие этого ― рост конкуренции за сотрудников, в том числе за счет увеличения заработных плат. По данным Росстата средняя номинальная заработная плата в 2023 г. выросла на 15% к уровню прошлого года и на более чем 25% к уровню 2021 г. Подобные цифры могут вызывать недоверие, однако в случае расходов на труд статистику Росстата можно сравнить с публикуемыми данными налоговой службы. Как видно на Рисунке ниже данные ФНС тесно коррелируют с данными Росстата: рост налогооблагаемых доходов от оплаты труда в 2023 г. по данным ФНС составил 10% к уровню 2022 г.

Пожалуй, наиболее интересный вопрос ―трудовые доходы какой группы населения сейчас растут? По данным Росстата наиболее заметный рост доходов происходит среди наименее обеспеченных групп, традиционно имеющих более высокую склонность к потреблению.

Рост издержек предприятий на оплату труда и снижение прибыли будут приводить к изменению структуры доходов населения: дивидендов (по большей части сберегаемый доход) будет становиться меньше, а заработных плат ― больше. Из-за происходящих структурных изменений, рост доходов населения будет иметь больший эффект на потребительский рынок, чем раньше.

{kind=link}

👍12🤡3

Темпы индексации тарифов будут сокращаться по мере снижения инфляции

Рост тарифов на передачу электроэнергии, доля которых в конечной цене для промышленных потребителей составляет около 50%, в 2023 г. составит 11% г/г. Основное влияние на увеличение тарифов оказала индексация с декабря 2022 г., направленная на компенсацию электросетевым компаниям инфляционного роста издержек. С 2020 г. инфляция опережала темпы роста тарифов электросетевого комплекса.

Жесткая монетарная политика в 2023-2024 гг. приведет к замедлению роста индекса потребительских цен и темпов индексации электросетевых тарифов. Это скажется на замедлении роста цен на электроэнергию для промышленных потребителей. Напомним, что в 2023 г. цены для промышленников растут максимальными темпами за последние 8 лет темпами (9% г/г) за счет значительного увеличения как оптовых цен, так и тарифов на передачу электроэнергии.

Рост тарифов на передачу электроэнергии, доля которых в конечной цене для промышленных потребителей составляет около 50%, в 2023 г. составит 11% г/г. Основное влияние на увеличение тарифов оказала индексация с декабря 2022 г., направленная на компенсацию электросетевым компаниям инфляционного роста издержек. С 2020 г. инфляция опережала темпы роста тарифов электросетевого комплекса.

Жесткая монетарная политика в 2023-2024 гг. приведет к замедлению роста индекса потребительских цен и темпов индексации электросетевых тарифов. Это скажется на замедлении роста цен на электроэнергию для промышленных потребителей. Напомним, что в 2023 г. цены для промышленников растут максимальными темпами за последние 8 лет темпами (9% г/г) за счет значительного увеличения как оптовых цен, так и тарифов на передачу электроэнергии.

👍8❤1

Центральные банки наращивают запасы золота

Последние 2 года стали рекордными по физическим объемам покупки золота центральными банками. Согласно данным Всемирного совета по золоту, регуляторы за янв.- сент. 2023 г. приобрели 800 тонн золота (+14 % г/г), 23% из которых приходится на один только Китай.

Примечательно, что Народный банк Китая на протяжении трех лет c сент. 2019 г. не проводил вообще никаких операций с желтым металлом, возобновив покупку золота лишь в окт. 2022 г. (+13,7% г/г в окт. 2023 г.). Стремясь сбалансировать свои ЗВР после масштабного избавления от облигаций США (с 2021 г. -29% до уровня 780 млрд долл. в сент. 2023 г.) для поддержки юаня, НБК, возможно, преследовал еще одну цель – снизить зависимость от доллара.

Однако опросы центральных банков показывают, что лишь 8% респондентов проводят покупку золота в рамках политики дедолларизации. Основными мотивами по-прежнему служат поддержание исторических соотношений в резервах и, что становится более актуально, надежность золота в периоды кризиса, роль как инструмента хеджирования инфляции, отсутствие риска дефолта.

Кроме того, 1/4 опрошенных регуляторов заявили о желании наращивать закупки ближайшие 12 месяцев, что сказывается и на его цене: фьючерсы на золото находятся на наивысших за последние полгода значениях (декабрьский фьючерс на момент публикации - 2015 долл./тр.ун.), а возрастающий спрос в условиях высокой инфляции в мире может способствовать дальнейшему росту стоимости данного актива.

Последние 2 года стали рекордными по физическим объемам покупки золота центральными банками. Согласно данным Всемирного совета по золоту, регуляторы за янв.- сент. 2023 г. приобрели 800 тонн золота (+14 % г/г), 23% из которых приходится на один только Китай.

Примечательно, что Народный банк Китая на протяжении трех лет c сент. 2019 г. не проводил вообще никаких операций с желтым металлом, возобновив покупку золота лишь в окт. 2022 г. (+13,7% г/г в окт. 2023 г.). Стремясь сбалансировать свои ЗВР после масштабного избавления от облигаций США (с 2021 г. -29% до уровня 780 млрд долл. в сент. 2023 г.) для поддержки юаня, НБК, возможно, преследовал еще одну цель – снизить зависимость от доллара.

Однако опросы центральных банков показывают, что лишь 8% респондентов проводят покупку золота в рамках политики дедолларизации. Основными мотивами по-прежнему служат поддержание исторических соотношений в резервах и, что становится более актуально, надежность золота в периоды кризиса, роль как инструмента хеджирования инфляции, отсутствие риска дефолта.

Кроме того, 1/4 опрошенных регуляторов заявили о желании наращивать закупки ближайшие 12 месяцев, что сказывается и на его цене: фьючерсы на золото находятся на наивысших за последние полгода значениях (декабрьский фьючерс на момент публикации - 2015 долл./тр.ун.), а возрастающий спрос в условиях высокой инфляции в мире может способствовать дальнейшему росту стоимости данного актива.

{kind=link}

👍10🤔4

Достижение баланса парка ж/д фитинговых платформ ожидается в 2025-2026 гг.

Рост среднего расстояния перевозок грузов в контейнерах за 2019-2022 гг. составил 20%. Наибольший рост произошел в 2022 г. из-за перенаправления грузов на восток. Увеличение объемов и среднего расстояния перевозок грузов в контейнерах привели к всплеску спроса на фитинговые платформы в 2023 г. Порядка 10 тыс. платформ операторы могли бы закупить дополнительно, но их сдерживает высокая стоимость и загрузка вагоностроителей.

Замедление роста импорта в 2024 г., восстановление контейнерообота через российские порты на Балтике, перевозки контейнеров в полувагонах и небольшие списания платформ приведут к балансу рынка в 2025-2026 гг. Ожидания по росту объемов перевозок грузов в контейнерах позитивны за счет перспектив увеличения отправок химических грузов, в т.ч. удобрений, продукции машиностроения и автомобилестроения, растительного масла, товаров народного потребления.

Рост среднего расстояния перевозок грузов в контейнерах за 2019-2022 гг. составил 20%. Наибольший рост произошел в 2022 г. из-за перенаправления грузов на восток. Увеличение объемов и среднего расстояния перевозок грузов в контейнерах привели к всплеску спроса на фитинговые платформы в 2023 г. Порядка 10 тыс. платформ операторы могли бы закупить дополнительно, но их сдерживает высокая стоимость и загрузка вагоностроителей.

Замедление роста импорта в 2024 г., восстановление контейнерообота через российские порты на Балтике, перевозки контейнеров в полувагонах и небольшие списания платформ приведут к балансу рынка в 2025-2026 гг. Ожидания по росту объемов перевозок грузов в контейнерах позитивны за счет перспектив увеличения отправок химических грузов, в т.ч. удобрений, продукции машиностроения и автомобилестроения, растительного масла, товаров народного потребления.

{kind=link}

👍14🔥3

Цены на золото снова близятся к рекордным

В 2023 г. наблюдается рекордный уровень спроса на золото среди центральных банков и внебиржевых инвесторов. Мировой аппетит к драгоценному металлу снижает интерес к другим альтернативным активам.

В 3 кв. 2023 г. спрос на золото без учета внебиржевого рынка был на 8% выше среднего уровня 2017-2022 гг. За первые 9 мес. 2023 г. потребление ювелирных изделий снизилось на 1% г/г до 1583 т на фоне высоких цен на золото. Инвестиционный спрос (включает спрос на золотые слитки, монеты и ETF) в 3 кв. 2023 г. вырос на 56% г/г до 157 т, хотя и мировые золотые ETF потеряли 139 тонн в этом же периоде (против потери в 244 т в 3 кв. 2022 г.). Внебиржевые инвестиции оказывали поддержку ценам на золото в 1 пол. 2023 г., несмотря на отток ETF и падение чистых длинных позиций по фьючерсам COMEX.

В январе-ноябре 2023 г. золото остается в пределах повышенного ценового диапазона 1850-2050 долл./тр.унцию в связи с глобальной инфляцией. В ноябре 2023 г. цена снова превысила отметку в 2047 долл./тр. унцию после рекордного значения апреля в 2048 долл./тр. унцию.

В 2023 г. наблюдается рекордный уровень спроса на золото среди центральных банков и внебиржевых инвесторов. Мировой аппетит к драгоценному металлу снижает интерес к другим альтернативным активам.

В 3 кв. 2023 г. спрос на золото без учета внебиржевого рынка был на 8% выше среднего уровня 2017-2022 гг. За первые 9 мес. 2023 г. потребление ювелирных изделий снизилось на 1% г/г до 1583 т на фоне высоких цен на золото. Инвестиционный спрос (включает спрос на золотые слитки, монеты и ETF) в 3 кв. 2023 г. вырос на 56% г/г до 157 т, хотя и мировые золотые ETF потеряли 139 тонн в этом же периоде (против потери в 244 т в 3 кв. 2022 г.). Внебиржевые инвестиции оказывали поддержку ценам на золото в 1 пол. 2023 г., несмотря на отток ETF и падение чистых длинных позиций по фьючерсам COMEX.

В январе-ноябре 2023 г. золото остается в пределах повышенного ценового диапазона 1850-2050 долл./тр.унцию в связи с глобальной инфляцией. В ноябре 2023 г. цена снова превысила отметку в 2047 долл./тр. унцию после рекордного значения апреля в 2048 долл./тр. унцию.

{kind=link}

👍15

Инвестиционная активность в российской экономике остается высокой в 2023 году

На протяжении 2023 г. инвестиционная активность в российской экономике остается высокой, в 3 кв. прирост инвестиций в основной капитал увеличился и составил 13,3% г/г (+4% кв/кв в годовом выражении), заметно опережая динамику ВВП.

В условиях дефицита трудовых ресурсов (безработица – 2,9%) высокий объем инвестиций может выступать попыткой замещения недостающих кадров посредством увеличения производительности труда. В 1 пол. 2023 г. этому процессу также способствовали и стимулирующий бюджет, и мягкая денежная политика, но в 3 кв. последний фактор стал менее актуален из-за повышения ключевой ставки.

Рост объема инвестиций – необходимое и полезное, но не единственное условие для будущего роста экономики; важным условием также является эффективная отдача от осуществляемых инвестиций. Косвенно о ней может говорить отраслевая структура.

В отраслевой структуре рост инвестиций 2023 г. преимущественно обусловлен обрабатывающей промышленностью (+9% г/г в 1-3 кв. 2023 г.), транспортной инфраструктурой (+10% г/г) и бюджетными секторами (гос.управление, медицина, образование) (+21,5% г/г).

Инвестиции, осуществляемые частными секторами экономики в рыночных условиях, как правило более эффективны. Бюджетные же инвестиции – предмет дискуссий, поскольку связаны с нерыночными стимулами, помогают поддержать экономику в кризисные моменты, но могут иметь меньший экономический эффект в перспективе.

На протяжении 2023 г. инвестиционная активность в российской экономике остается высокой, в 3 кв. прирост инвестиций в основной капитал увеличился и составил 13,3% г/г (+4% кв/кв в годовом выражении), заметно опережая динамику ВВП.

В условиях дефицита трудовых ресурсов (безработица – 2,9%) высокий объем инвестиций может выступать попыткой замещения недостающих кадров посредством увеличения производительности труда. В 1 пол. 2023 г. этому процессу также способствовали и стимулирующий бюджет, и мягкая денежная политика, но в 3 кв. последний фактор стал менее актуален из-за повышения ключевой ставки.

Рост объема инвестиций – необходимое и полезное, но не единственное условие для будущего роста экономики; важным условием также является эффективная отдача от осуществляемых инвестиций. Косвенно о ней может говорить отраслевая структура.

В отраслевой структуре рост инвестиций 2023 г. преимущественно обусловлен обрабатывающей промышленностью (+9% г/г в 1-3 кв. 2023 г.), транспортной инфраструктурой (+10% г/г) и бюджетными секторами (гос.управление, медицина, образование) (+21,5% г/г).

Инвестиции, осуществляемые частными секторами экономики в рыночных условиях, как правило более эффективны. Бюджетные же инвестиции – предмет дискуссий, поскольку связаны с нерыночными стимулами, помогают поддержать экономику в кризисные моменты, но могут иметь меньший экономический эффект в перспективе.

{kind=link}

👍14👏3❤1

Маркетплейсы теснят почтовых операторов на рынке доставки

По информации журнала Wall Street Journal, Amazon обошел UPS и FedEx и стал крупнейшей службой доставки в США по количеству посылок. С начала года до Дня благодарения компания доставила более 4,8 млрд посылок по США. По внутренним прогнозам, за этот год она отправит около 5,9 млрд посылок (+13% г/г). UPS, по прогнозам, доставит до 5,3 млрд посылок. FedEx за прошлый фискальный год отправила около 3 млрд посылок.

При этом статистика Amazon учитывает только доставленные посылки, UPS и FedEx — отправления, переданные почтовой службе для доставки, отмечает газета. Крупнейшей службой доставки в стране остается Почтовая служба США, которая отправляет посылки для всех трех компаний.

А как обстоят дела на российском рынке? В 2023 г. согласно прогнозу Data Insight, количество заказов, доставленных компаниями электронной торговли достигнет 4,5 млрд шт. (+55% г/г). При этом 3,45 млрд заказов будет доставлено маркетплейсами.

По данным Почты России ежегодно компания обрабатывает около 3,5 млрд почтовых отправлений. Таким образом, по итогам 2023 г. количество посылок, доставленных Почтой Россией и маркетплейсами сравняется.

В 2024 г. в случае если доля маркетплейсов по количеству доставленных заказов останется прежней, то они доставят 4,8 млрд заказов, что будет больше показателя Почты России на 27%.

По информации журнала Wall Street Journal, Amazon обошел UPS и FedEx и стал крупнейшей службой доставки в США по количеству посылок. С начала года до Дня благодарения компания доставила более 4,8 млрд посылок по США. По внутренним прогнозам, за этот год она отправит около 5,9 млрд посылок (+13% г/г). UPS, по прогнозам, доставит до 5,3 млрд посылок. FedEx за прошлый фискальный год отправила около 3 млрд посылок.

При этом статистика Amazon учитывает только доставленные посылки, UPS и FedEx — отправления, переданные почтовой службе для доставки, отмечает газета. Крупнейшей службой доставки в стране остается Почтовая служба США, которая отправляет посылки для всех трех компаний.

А как обстоят дела на российском рынке? В 2023 г. согласно прогнозу Data Insight, количество заказов, доставленных компаниями электронной торговли достигнет 4,5 млрд шт. (+55% г/г). При этом 3,45 млрд заказов будет доставлено маркетплейсами.

По данным Почты России ежегодно компания обрабатывает около 3,5 млрд почтовых отправлений. Таким образом, по итогам 2023 г. количество посылок, доставленных Почтой Россией и маркетплейсами сравняется.

В 2024 г. в случае если доля маркетплейсов по количеству доставленных заказов останется прежней, то они доставят 4,8 млрд заказов, что будет больше показателя Почты России на 27%.

{kind=link}

👍12

🌾 Позитивным для рынка стал рост цен на тендерах стран-импортеров зерна

Цены на российскую пшеницу протеин 12,5% на базисе FOB Новороссийск вновь в позитивном тренде по данным мониторинга Центра ценовых индексов Газпромбанка. Для увеличения экспортных котировок много факторов — шторм в Черном море, 🌧️ в Австралии, Аргентина притормозила отгрузки зерна в ожидании отмены пошлин. Фактор для коррекции один, но значимый — у России, экспортера пшеницы №1, очень большие запасы. Что будет с ценами? Убираем ❄️ , читаем коммерсант, следим за отчетами ЦЦИ 🤘 Газпромбанка.

https://www.kommersant.ru/doc/6379085?from=top_main_1

Цены на российскую пшеницу протеин 12,5% на базисе FOB Новороссийск вновь в позитивном тренде по данным мониторинга Центра ценовых индексов Газпромбанка. Для увеличения экспортных котировок много факторов — шторм в Черном море, 🌧️ в Австралии, Аргентина притормозила отгрузки зерна в ожидании отмены пошлин. Фактор для коррекции один, но значимый — у России, экспортера пшеницы №1, очень большие запасы. Что будет с ценами? Убираем ❄️ , читаем коммерсант, следим за отчетами ЦЦИ 🤘 Газпромбанка.

https://www.kommersant.ru/doc/6379085?from=top_main_1

Коммерсантъ

Шторм закрутил зерно

Пшеница из РФ дорожает на мировых рынках

👍9❤5

Как дешево и быстро доставить автомобиль из Китая?

С возросшими объемами импорта автомобилей из Китая вопрос стоимости и скорости доставки стал одним из основных на рынке. По подсчетам ЦЭП дешевле всего обойдется доставка из Шанхая в Москву автомобиля в контейнере по морю и железной дороге с перевалкой контейнера во Владивостоке. При условии перевозки двух автомобилей в 40-футовом контейнере, принадлежащем оператору, цена за один автомобиль составит около 2450 долл.

Схожи по стоимости варианты доставки напрямую по ж/д и морем до Санкт-Петербурга с последующей доставкой на автовозе, однако время доставки различается более чем в 2 раза. Скорость доставки по ж/д зависит от маршрута и скорости перевалки на границе, где пока не наблюдается значительных затруднений. В ноябре продолжается тренд на снижение ставок как морского фрахта, так и ставок оперирования контейнером при доставке по железной дороге, что делает перевозку более выгодной.

Перевозка автомобилей на автовозе наиболее быстрая и, вместе с тем, самая дорогая. Недостаток кадров и сложности с организацией поездки автовоза по территории Китая с необходимостью смены водителя делают стоимость отправки дороже прочих вариантов.

С возросшими объемами импорта автомобилей из Китая вопрос стоимости и скорости доставки стал одним из основных на рынке. По подсчетам ЦЭП дешевле всего обойдется доставка из Шанхая в Москву автомобиля в контейнере по морю и железной дороге с перевалкой контейнера во Владивостоке. При условии перевозки двух автомобилей в 40-футовом контейнере, принадлежащем оператору, цена за один автомобиль составит около 2450 долл.

Схожи по стоимости варианты доставки напрямую по ж/д и морем до Санкт-Петербурга с последующей доставкой на автовозе, однако время доставки различается более чем в 2 раза. Скорость доставки по ж/д зависит от маршрута и скорости перевалки на границе, где пока не наблюдается значительных затруднений. В ноябре продолжается тренд на снижение ставок как морского фрахта, так и ставок оперирования контейнером при доставке по железной дороге, что делает перевозку более выгодной.

Перевозка автомобилей на автовозе наиболее быстрая и, вместе с тем, самая дорогая. Недостаток кадров и сложности с организацией поездки автовоза по территории Китая с необходимостью смены водителя делают стоимость отправки дороже прочих вариантов.

{kind=link}

👍7🔥6👌1

Бразилия присоединится к ОПЕК+

На прошлой неделе состоялось онлайн-заседание ОПЕК+, которое, помимо добровольного сокращения добычи и экспорта нефти в 1 кв. 2024 г. на 2,2 млн барр./сут., запомнилось приглашением Бразилии присоединиться к ОПЕК+. Страну уже приглашали в организацию во время пандемии в 2020 г., но тогда она отказалась.

Бразилия является самым крупным производителем нефти среди стран Латинской Америки. За последние 10 лет страна нарастила добычу в 1,5 раза до 3,1 млн барр./сут и стала нетто-экспортером нефти. В 2023 г. Бразилия показывает рекордные показатели по производству черного золота за счет увеличения мощности на шельфовых месторождениях. По итогам 2023 г. добыча нефти в стране вырастет до 3,4 млн барр./сут. (+10% г/г), что наряду с увеличением производства в США позволит частично нивелировать сокращение в рамках соглашения ОПЕК+. К 2030 г. в стране планируется нарастить добычу до 5,9 млн барр./сут. и войти в пятерку крупнейших производителей нефти.

Спустя пару дней после официального приглашения было объявлено, что Бразилия присоединится к организации с января 2024 г. в качестве наблюдателя и не будет ограничивать собственную добычу.

На прошлой неделе состоялось онлайн-заседание ОПЕК+, которое, помимо добровольного сокращения добычи и экспорта нефти в 1 кв. 2024 г. на 2,2 млн барр./сут., запомнилось приглашением Бразилии присоединиться к ОПЕК+. Страну уже приглашали в организацию во время пандемии в 2020 г., но тогда она отказалась.

Бразилия является самым крупным производителем нефти среди стран Латинской Америки. За последние 10 лет страна нарастила добычу в 1,5 раза до 3,1 млн барр./сут и стала нетто-экспортером нефти. В 2023 г. Бразилия показывает рекордные показатели по производству черного золота за счет увеличения мощности на шельфовых месторождениях. По итогам 2023 г. добыча нефти в стране вырастет до 3,4 млн барр./сут. (+10% г/г), что наряду с увеличением производства в США позволит частично нивелировать сокращение в рамках соглашения ОПЕК+. К 2030 г. в стране планируется нарастить добычу до 5,9 млн барр./сут. и войти в пятерку крупнейших производителей нефти.

Спустя пару дней после официального приглашения было объявлено, что Бразилия присоединится к организации с января 2024 г. в качестве наблюдателя и не будет ограничивать собственную добычу.

{kind=link}

👍14

Наложение девелоперского цикла на поколенческий сдвиг дает новые идеи для реконцепции торговых центров

Ввод торговых центров в 2023 г. в России будет минимальным - около 230 тыс. кв. м арендопригодной площади. Основной причиной сокращения ввода стало уменьшение доходности девелопмента ТЦ на фоне падения посещаемости в пандемию, роста онлайн-ритейла и ухода многих международных брендов из России в 2022 г. В последующие годы ввод будет больше, однако рынок находится в фазе низких объемов строительства ТЦ.

На цикличность девелопмента накладывается и поколенческий сдвиг. Поколение хоумлендеров, то есть родившиеся после 2002-2003 г., сейчас занимает все большую долю среди посетителей торговых центров. Согласно RuGenerations, для хоумлендеров важно разнообразие, живое общение, добрые развивающие события, путешествия в различные миры (в том числе и виртуальные). Создание такого контента в торговых центрах может выделить торговый центр на насыщенном рынке.

В течение 2023 г. происходило заполнение освободившихся после ухода международных брендов площадей. Основная часть крупных помещений с отделкой была занята другими ритейлерами, как новыми брендами, так и основными российскими сетями. Тем не менее, все острее становится вопрос реконцепции ряда торговых комплексов, особенно построенных свыше 10 лет назад. И здесь возникают возможности для использования поколенческого сдвига при создании нового образа торгового центра.

Ввод торговых центров в 2023 г. в России будет минимальным - около 230 тыс. кв. м арендопригодной площади. Основной причиной сокращения ввода стало уменьшение доходности девелопмента ТЦ на фоне падения посещаемости в пандемию, роста онлайн-ритейла и ухода многих международных брендов из России в 2022 г. В последующие годы ввод будет больше, однако рынок находится в фазе низких объемов строительства ТЦ.

На цикличность девелопмента накладывается и поколенческий сдвиг. Поколение хоумлендеров, то есть родившиеся после 2002-2003 г., сейчас занимает все большую долю среди посетителей торговых центров. Согласно RuGenerations, для хоумлендеров важно разнообразие, живое общение, добрые развивающие события, путешествия в различные миры (в том числе и виртуальные). Создание такого контента в торговых центрах может выделить торговый центр на насыщенном рынке.

В течение 2023 г. происходило заполнение освободившихся после ухода международных брендов площадей. Основная часть крупных помещений с отделкой была занята другими ритейлерами, как новыми брендами, так и основными российскими сетями. Тем не менее, все острее становится вопрос реконцепции ряда торговых комплексов, особенно построенных свыше 10 лет назад. И здесь возникают возможности для использования поколенческого сдвига при создании нового образа торгового центра.

{kind=link}

👍5❤4

Дисбалансы в торговле — обычная ситуация, когда торговый партнер — Индия

В январе-сентябре 2023 г. Россия вошла в пятерку крупнейших партнеров Индии по величине торгового оборота (48,8 млрд долл.). Эта новость породила много рассуждений на тему существующего дисбаланса в торговле России и Индии ― в январе-сентябре 2023 г. экспорт товаров в Индию превышал импорт товаров на 43 млрд долл. (40% всего торгового сальдо России). На макроуровне можно сказать, что Индия накапливает обязательства перед российской экономикой, причем в основном в валютах недружественных стран.

Проблему дисбаланса в торговле товарами с Индией можно назвать типичной (рисунок ниже). Подобные дисбалансы есть у Китая, ОАЭ, Саудовской Аравии и других стран. Из десяти крупнейших торговых партнеров Индии с этой проблемой не столкнулись только США и страны ЕС, которые смогли не только сбалансировать объемы экспорта и импорта в торговле с Индией, но и существенно нарастили прямые иностранные инвестиции в страну в последние годы. Что же эти страны смогли импортировать из Индии, чего не смогли сделать другие? Экспорт из Индии в США и ЕС довольно диверсифицирован, основные статьи ― драгоценные камни, золото и ювелирные изделия, лекарства, одежда и ткани, а также нефтепродукты.

История обсуждения проблемы дисбалансов в торговле с Индией в Тредах EMCR

В январе-сентябре 2023 г. Россия вошла в пятерку крупнейших партнеров Индии по величине торгового оборота (48,8 млрд долл.). Эта новость породила много рассуждений на тему существующего дисбаланса в торговле России и Индии ― в январе-сентябре 2023 г. экспорт товаров в Индию превышал импорт товаров на 43 млрд долл. (40% всего торгового сальдо России). На макроуровне можно сказать, что Индия накапливает обязательства перед российской экономикой, причем в основном в валютах недружественных стран.

Проблему дисбаланса в торговле товарами с Индией можно назвать типичной (рисунок ниже). Подобные дисбалансы есть у Китая, ОАЭ, Саудовской Аравии и других стран. Из десяти крупнейших торговых партнеров Индии с этой проблемой не столкнулись только США и страны ЕС, которые смогли не только сбалансировать объемы экспорта и импорта в торговле с Индией, но и существенно нарастили прямые иностранные инвестиции в страну в последние годы. Что же эти страны смогли импортировать из Индии, чего не смогли сделать другие? Экспорт из Индии в США и ЕС довольно диверсифицирован, основные статьи ― драгоценные камни, золото и ювелирные изделия, лекарства, одежда и ткани, а также нефтепродукты.

История обсуждения проблемы дисбалансов в торговле с Индией в Тредах EMCR

{kind=link}

👍11❤2

Спрос на электроэнергию растет

Потребление электроэнергии в России по итогам 2023 г. вырастет на 1,3% благодаря увеличению спроса предприятиями металлургии, машиностроения, химической промышленности, а также сектором майнинга криптовалют. Дополнительно на спрос повлияла жаркая погода летом: в июне-июле были обновлены максимумы потребления мощности в энергосистемах Урала, Сибири, Востока в условиях высоких температур. Низкие температуры сегодня также стали причиной нового исторического (зимнего) максимума потребления мощности.

Наиболее стабильно и более высокими темпами в 2023 г. спрос растет в Сибири (+3% г/г за 11 мес.). Это связано как с увеличением спроса действующими потребителями (центрами обработки данных, предприятиями химической промышленности, транспортировки нефти), так и с вводом новых промышленных объектов.

Потребление электроэнергии в России по итогам 2023 г. вырастет на 1,3% благодаря увеличению спроса предприятиями металлургии, машиностроения, химической промышленности, а также сектором майнинга криптовалют. Дополнительно на спрос повлияла жаркая погода летом: в июне-июле были обновлены максимумы потребления мощности в энергосистемах Урала, Сибири, Востока в условиях высоких температур. Низкие температуры сегодня также стали причиной нового исторического (зимнего) максимума потребления мощности.

Наиболее стабильно и более высокими темпами в 2023 г. спрос растет в Сибири (+3% г/г за 11 мес.). Это связано как с увеличением спроса действующими потребителями (центрами обработки данных, предприятиями химической промышленности, транспортировки нефти), так и с вводом новых промышленных объектов.

{kind=link}

👍13

Целевой показатель товарооборота России и Китая выполнен досрочно

Согласно данным Главного таможенного управления КНР, за янв.-ноя. 2023 г. товарооборот между нашими странами уже превысил 218 млрд долл., прирост составил 26,7% г/г, хотя публично обозначенная цель в 200 млрд долл. была намечена только на 2024 г. Традиционно, российский экспорт (117,8 млрд долл.) идет с профицитом – 17,5 млрд долл. (китайский экспорт в РФ – 100,3 млрд долл.).

В целом, можно сказать, что во взаимной торговле не наблюдается глобальных изменений: основу российского экспорта (75%) по-прежнему составляет минеральное сырье, доля недрагоценных металлов около 7%, доли остальных крупных групп (химическая продукция, животноводство, древесина) не более 3%.

В то же время большая часть китайского экспорта в Россию приходится на продукцию с высокой добавленной стоимостью. Однако здесь есть моменты, заслуживающие внимания. Так, более чем в 2 раза возросла доля транспортных средств - 21,2% (против 9,7% годом ранее), абсолютный прирост более 160% г/г. Среди других активно растущих товарных групп – машины и оборудование (+12%), недрагоценные металлы и изделия из них (+5%).

Согласно данным Главного таможенного управления КНР, за янв.-ноя. 2023 г. товарооборот между нашими странами уже превысил 218 млрд долл., прирост составил 26,7% г/г, хотя публично обозначенная цель в 200 млрд долл. была намечена только на 2024 г. Традиционно, российский экспорт (117,8 млрд долл.) идет с профицитом – 17,5 млрд долл. (китайский экспорт в РФ – 100,3 млрд долл.).

В целом, можно сказать, что во взаимной торговле не наблюдается глобальных изменений: основу российского экспорта (75%) по-прежнему составляет минеральное сырье, доля недрагоценных металлов около 7%, доли остальных крупных групп (химическая продукция, животноводство, древесина) не более 3%.

В то же время большая часть китайского экспорта в Россию приходится на продукцию с высокой добавленной стоимостью. Однако здесь есть моменты, заслуживающие внимания. Так, более чем в 2 раза возросла доля транспортных средств - 21,2% (против 9,7% годом ранее), абсолютный прирост более 160% г/г. Среди других активно растущих товарных групп – машины и оборудование (+12%), недрагоценные металлы и изделия из них (+5%).

{kind=link}

👍11❤1

Двузначный рост рынка автоперевозок грузов и сопутствующих услуг наблюдается третий год подряд

В 2023 г. увеличение среднего плеча доставки за счет рекордного импорта из Китая и высокий внутренний спрос приведут к росту грузооборота автомобильным транспортом на 24% по сравнению с прошлым годом.

Совокупный оборот рынка автомобильных грузоперевозок и сопутствующих услуг в денежном выражении составит 2,5 трлн руб. – двузначный рост доходов будет третий год подряд. Основными причинами являются: рост стоимости автомобильных перевозок в 2023 г. на 25%, заполнение складов, увеличение выпуска продукции обрабатывающей промышленности и высокий потребительский спрос. Наибольший рост доходов покажут сегменты автоперевозок и услуг по складированию и хранению. Сектор автоперевозок характеризуется большим количеством мелких и средних игроков – всего более 40 тыс. компаний, а на топ-15 компаний приходится около 20% рынка услуг. Про рекордный рост ставок аренды на склады мы писали ранее.

В 2023 г. увеличение среднего плеча доставки за счет рекордного импорта из Китая и высокий внутренний спрос приведут к росту грузооборота автомобильным транспортом на 24% по сравнению с прошлым годом.

Совокупный оборот рынка автомобильных грузоперевозок и сопутствующих услуг в денежном выражении составит 2,5 трлн руб. – двузначный рост доходов будет третий год подряд. Основными причинами являются: рост стоимости автомобильных перевозок в 2023 г. на 25%, заполнение складов, увеличение выпуска продукции обрабатывающей промышленности и высокий потребительский спрос. Наибольший рост доходов покажут сегменты автоперевозок и услуг по складированию и хранению. Сектор автоперевозок характеризуется большим количеством мелких и средних игроков – всего более 40 тыс. компаний, а на топ-15 компаний приходится около 20% рынка услуг. Про рекордный рост ставок аренды на склады мы писали ранее.

{kind=link}

👍12

Девальвация аргентинского песо, синий доллар все еще дороже

Первым шагом в развороте экономической политики Аргентины стала девальвация официального курса песо с 366 до 800 песо/долл. с ожиданиями дальнейшей постепенной девальвации на 2% в месяц.

Однако доступ к официальному курсу имеют не все. В аргентинской экономике действует не самая простая валютная система с множественностью курсов. Официальный курс песо не плавающий, а устанавливается и поддерживается центральным банком. Воспользоваться им могут только участники внешней торговли - конвертация валютных доходов экспортеров и покупка валюты для отдельных импортных товаров.

Параллельно с официальным существует множество других курсов (от курса для финансового рынка до т.н. курса для подписки на Нетфликс):

▪️ Население может покупать в банках иностранную валюту по официальному курсу, но в небольших ограниченных объемах и с уплатой высокого налога «солидарности» в 75% (с декабря 135%).

▪️ Неограниченный объем валюты купить можно, но в виде наличности начерном синем рынке («blue-dollar»). Этот курс уже рыночный и настолько распространен, что для него существует отдельная котировка (USD/ARBS).

▪️ Для финансового рынка курс доллара (MEP или Blue chip swap rate) тоже рыночный и близок к синему рынку. Финансовый рынок последнее время стал использоваться населением для покупки иностранной безналичной валюты для сбережений.

Произошедшая девальвация официального курса – мера для приведения его в соответствие с множеством действующих параллельно рыночных курсов.

Первым шагом в развороте экономической политики Аргентины стала девальвация официального курса песо с 366 до 800 песо/долл. с ожиданиями дальнейшей постепенной девальвации на 2% в месяц.

Однако доступ к официальному курсу имеют не все. В аргентинской экономике действует не самая простая валютная система с множественностью курсов. Официальный курс песо не плавающий, а устанавливается и поддерживается центральным банком. Воспользоваться им могут только участники внешней торговли - конвертация валютных доходов экспортеров и покупка валюты для отдельных импортных товаров.

Параллельно с официальным существует множество других курсов (от курса для финансового рынка до т.н. курса для подписки на Нетфликс):

▪️ Население может покупать в банках иностранную валюту по официальному курсу, но в небольших ограниченных объемах и с уплатой высокого налога «солидарности» в 75% (с декабря 135%).

▪️ Неограниченный объем валюты купить можно, но в виде наличности на

▪️ Для финансового рынка курс доллара (MEP или Blue chip swap rate) тоже рыночный и близок к синему рынку. Финансовый рынок последнее время стал использоваться населением для покупки иностранной безналичной валюты для сбережений.

Произошедшая девальвация официального курса – мера для приведения его в соответствие с множеством действующих параллельно рыночных курсов.

{kind=link}

👍9❤5🔥5

Ключевая ставка повышена до 16%

Банк России принял решение о повышении ключевой ставки на 1 п.п. с 15% до 16% - в соответствие с ожиданиями. Сигнал о будущих решениях остался нейтральным, т.е. допускает как повышение, так и сохранение ставки на следующем заседании. Прогноз регулятора по инфляции на конец 2024 г. не изменился: 4-4,5% г/г, инфляция по итогам 2023 г. вблизи 7,5%.

Набор факторов в пользу решения изменился незначительно, но их тональность стала более жесткой.

Банк России принял решение о повышении ключевой ставки на 1 п.п. с 15% до 16% - в соответствие с ожиданиями. Сигнал о будущих решениях остался нейтральным, т.е. допускает как повышение, так и сохранение ставки на следующем заседании. Прогноз регулятора по инфляции на конец 2024 г. не изменился: 4-4,5% г/г, инфляция по итогам 2023 г. вблизи 7,5%.

Набор факторов в пользу решения изменился незначительно, но их тональность стала более жесткой.

{kind=link}

👍7❤4🤔4

От Аргентины не ожидали поддержки зерновому рынку

Новый Президент Аргентины Хавьер Милей неоднократно критиковал экспортные налоги. Поэтому мировые рынки агротоваров ожидали безальтернативной отмены экспортных пошлин на пшеницу, кукурузу и сою. Но, видимо, зря.

Новостные агентства пишут, что пошлина на вывоз сои не изменится (33%), а для пшеницы и кукурузы будет даже повышена с 12 до 15%. Повышение пошлин при том резком скачке курса песо, который произошёл на этой неделе, будет малозаметным для аргентинских фермеров. А вот мировой рынок получил еще один фактор поддержки цен – никакого увеличения предложения со стороны аргентинских конкурентов не случится, хотя озвучивались прогнозы по росту с 4 до 10 млн т. Так что для России, предлагающей в текущем сезоне рекордное количество пшеницы на мировой рынок, невыполнение обещаний новым аргентинским правительством – сплошной позитив.

Новый Президент Аргентины Хавьер Милей неоднократно критиковал экспортные налоги. Поэтому мировые рынки агротоваров ожидали безальтернативной отмены экспортных пошлин на пшеницу, кукурузу и сою. Но, видимо, зря.

Новостные агентства пишут, что пошлина на вывоз сои не изменится (33%), а для пшеницы и кукурузы будет даже повышена с 12 до 15%. Повышение пошлин при том резком скачке курса песо, который произошёл на этой неделе, будет малозаметным для аргентинских фермеров. А вот мировой рынок получил еще один фактор поддержки цен – никакого увеличения предложения со стороны аргентинских конкурентов не случится, хотя озвучивались прогнозы по росту с 4 до 10 млн т. Так что для России, предлагающей в текущем сезоне рекордное количество пшеницы на мировой рынок, невыполнение обещаний новым аргентинским правительством – сплошной позитив.

{kind=link}

👍14❤3👏2🔥1

Маркетплейсы начинают продавать автомобили

Amazon объявил о том, что с 2024 г. компания запускает онлайн-продажу автомобилей на своей площадке для клиентов из США. Чуть раннее в сентябре 2023 г. российский маркетплейс Ozon также объявил о запуске продаж автомобилей с 1 декабря 2023 г.

До этого в 2020 г. на Ozon уже запускали раздел "Автомобили", но тогда покупатели могли лишь забронировать машину, а забирать и оплачивать ее нужно было в дилерском центре. Теперь же платеж можно совершить прямо через маркетплейс, а договор купли-продажи подписать при доставке автомобиля.

Автомобили на данный момент остаются одной из немногих категорий в мире, которая недоступна для покупки на маркетплейсах (наряду с мотоциклами и ГСМ). Запуск продаж автомобилей в экспериментальном режиме может привести к росту популярности данной услуги и распространению ее по всему миру. Однако в случае с экспериментом Ozon существует ряд ограничений, которые могут привести к провалу эксперимента:

1. Ограниченный ассортимент и география продаж. В данный момент доступна покупка только автомобилей Chery в Москве и Московской области.

2. Ограниченный спрос из-за невозможности купить машину в кредит (около 45% продаж новых автомобилей на рынке осуществляется за счет автокредитов).

3. Низкая готовность покупать автомобили онлайн. В России, по данным опроса "СберАвто" и Rambler&Co, купить машину по интернету готовы лишь 12%, при этом в Европе и США данный показатель составляет 23%.

Amazon объявил о том, что с 2024 г. компания запускает онлайн-продажу автомобилей на своей площадке для клиентов из США. Чуть раннее в сентябре 2023 г. российский маркетплейс Ozon также объявил о запуске продаж автомобилей с 1 декабря 2023 г.

До этого в 2020 г. на Ozon уже запускали раздел "Автомобили", но тогда покупатели могли лишь забронировать машину, а забирать и оплачивать ее нужно было в дилерском центре. Теперь же платеж можно совершить прямо через маркетплейс, а договор купли-продажи подписать при доставке автомобиля.

Автомобили на данный момент остаются одной из немногих категорий в мире, которая недоступна для покупки на маркетплейсах (наряду с мотоциклами и ГСМ). Запуск продаж автомобилей в экспериментальном режиме может привести к росту популярности данной услуги и распространению ее по всему миру. Однако в случае с экспериментом Ozon существует ряд ограничений, которые могут привести к провалу эксперимента:

1. Ограниченный ассортимент и география продаж. В данный момент доступна покупка только автомобилей Chery в Москве и Московской области.

2. Ограниченный спрос из-за невозможности купить машину в кредит (около 45% продаж новых автомобилей на рынке осуществляется за счет автокредитов).

3. Низкая готовность покупать автомобили онлайн. В России, по данным опроса "СберАвто" и Rambler&Co, купить машину по интернету готовы лишь 12%, при этом в Европе и США данный показатель составляет 23%.

👍7🤔2

Во сколько судовладельцам обойдется перенаправление судов в обход Суэцкого канала?

За последнюю неделю крупнейшие мировые контейнерные линии, такие как Maersk, MSC, Hapag-Lloyd и CMA CGM сделали заявления о приостановке прохода судов через Баб-Эль-Мандебский пролив, соединяющий Красное море и Индийский океан. Причиной такого решения стали нападения йеменских повстанцев на торговые суда, за последний месяц было зафиксировано более 10 случаев.

Напряженная ситуация в проливе вызвала увеличение ставок контейнерного фрахта на маршруте Китай - Северная Европа на 18%, а на маршруте Китай – Средиземноморье на 45% с начала декабря, при этом стоимость доставки контейнеров из Китая на оба побережья США практически не изменилась.

Через пролив и Суэцкий канал ежегодно проходит более 18 тыс. судов общим дедвейтом 1,2 млрд т, что обеспечивает 12% мировой морской торговли. Перенаправление судов в обход увеличивает время в пути по маршруту Персидский залив/Китай – Европа на 10 дней, так как суда будут вынуждены огибать Африку вокруг мыса Доброй Надежды. При неблагоприятном развитии ситуации с полным прекращением судоходства через канал, судовладельцы будут вынуждены тратить более 7 млн долл. ежедневно только на дополнительное топливо, что вызовет закономерный рост ставок фрахта.

За последнюю неделю крупнейшие мировые контейнерные линии, такие как Maersk, MSC, Hapag-Lloyd и CMA CGM сделали заявления о приостановке прохода судов через Баб-Эль-Мандебский пролив, соединяющий Красное море и Индийский океан. Причиной такого решения стали нападения йеменских повстанцев на торговые суда, за последний месяц было зафиксировано более 10 случаев.

Напряженная ситуация в проливе вызвала увеличение ставок контейнерного фрахта на маршруте Китай - Северная Европа на 18%, а на маршруте Китай – Средиземноморье на 45% с начала декабря, при этом стоимость доставки контейнеров из Китая на оба побережья США практически не изменилась.

Через пролив и Суэцкий канал ежегодно проходит более 18 тыс. судов общим дедвейтом 1,2 млрд т, что обеспечивает 12% мировой морской торговли. Перенаправление судов в обход увеличивает время в пути по маршруту Персидский залив/Китай – Европа на 10 дней, так как суда будут вынуждены огибать Африку вокруг мыса Доброй Надежды. При неблагоприятном развитии ситуации с полным прекращением судоходства через канал, судовладельцы будут вынуждены тратить более 7 млн долл. ежедневно только на дополнительное топливо, что вызовет закономерный рост ставок фрахта.

{kind=link}

👍13❤1🤔1

Сколько стоит дом построить льготная ипотека для бюджета?

Согласно постановлению Правительства №2166, которое вступит в силу 23 декабря, существенно меняются условия по льготным ипотечным программам:

▪️ рост первоначального взноса до 30% для льготной ипотеки на новостройки;

▪️ возможность использования только одной льготной ипотеки одним заемщиком (исключения - по семейной);

▪️ уменьшение максимальной суммы кредита до 6 млн руб. для столичных регионов и увеличение до 9 млн для Дальневосточной и арктической ипотеки

▪️ увеличение общих лимитов. В дополнение к более ранней информации, изменился лимит по Дальневосточной и арктической ипотеке - с 1,315 трлн до 1,346 трлн руб.

Что дальше? Рост ключевой ставки (КС) и расширение кредитования приводит к увеличению нагрузки на бюджет. Портфель льготных ипотечных программ уже превысил 8,5 трлн руб. ― это долгосрочное обязательство Минфина по плавающей ставке. В ноябре 2023 г. из-за роста КС на льготную ипотеку дополнительно было выделено 95 млрд руб. из резервного фонда, в 2024 объем возмещения запланирован в размере порядка 600 млрд руб. (из них около 520 млрд по основным программам) и, вероятно, будет увеличен. Бюджет берет на себя процентный риск ― в сценарии «более высоких ставок надолго» ежегодные выплаты для бюджета в 2025-2035 гг. могут составить свыше 100 млрд руб. в год. И это, не считая дальнейшего увеличения льготного ипотечного портфеля. На этом фоне все чаще обсуждается, как наиболее безболезненно свернуть льготную ипотеку, не обрушив строительный бизнес.

Согласно постановлению Правительства №2166, которое вступит в силу 23 декабря, существенно меняются условия по льготным ипотечным программам:

▪️ рост первоначального взноса до 30% для льготной ипотеки на новостройки;

▪️ возможность использования только одной льготной ипотеки одним заемщиком (исключения - по семейной);

▪️ уменьшение максимальной суммы кредита до 6 млн руб. для столичных регионов и увеличение до 9 млн для Дальневосточной и арктической ипотеки

▪️ увеличение общих лимитов. В дополнение к более ранней информации, изменился лимит по Дальневосточной и арктической ипотеке - с 1,315 трлн до 1,346 трлн руб.

Что дальше? Рост ключевой ставки (КС) и расширение кредитования приводит к увеличению нагрузки на бюджет. Портфель льготных ипотечных программ уже превысил 8,5 трлн руб. ― это долгосрочное обязательство Минфина по плавающей ставке. В ноябре 2023 г. из-за роста КС на льготную ипотеку дополнительно было выделено 95 млрд руб. из резервного фонда, в 2024 объем возмещения запланирован в размере порядка 600 млрд руб. (из них около 520 млрд по основным программам) и, вероятно, будет увеличен. Бюджет берет на себя процентный риск ― в сценарии «более высоких ставок надолго» ежегодные выплаты для бюджета в 2025-2035 гг. могут составить свыше 100 млрд руб. в год. И это, не считая дальнейшего увеличения льготного ипотечного портфеля. На этом фоне все чаще обсуждается, как наиболее безболезненно свернуть льготную ипотеку, не обрушив строительный бизнес.

{kind=link}

👍11❤3🔥1