Forwarded from Дубач • Новости Дубая

🏦 Госбанк ОАЭ Emirates NBD прекратил принимать переводы в рублях, закрыл счета российских подсанкционных компаний и россиян с остатками более $5 млн.

Forwarded from MMI

❗️ЮВЕЛИРНАЯ РАБОТА

Уж сколько было разговоров, что ЦБ толкает экономику в кризис! Но спустя 7 мес после перехода к жесткой ДКП, можно утверждать, что Банк России сработал ювелирно. Инфляцию удалось сбить вдвое, а экономика не только не грохнулась, но продолжает ускоряться. Об это говорит Индикатор бизнес-климата, фиксирующий рост деловой активности до max уровней с 2012г.

Теперь перед ЦБ стоит более сложная задача – оценить, достаточно ли 16%, чтобы вернуть инфляцию к цели – 4%. Формально, жесткость высока – 16% при инфляции 6-7% saar – это много. Но потребительский бум и неочевидность дальнейшей дезинфляции наводят на мысль, действительно ли 16% - это жестко?

Также ювелирно, как и наш ЦБ, сработала ФРС США, сумевшая сбить инфляцию втрое (с 9 до 3%), притом что экономика не только не остановилась, но остается в великолепной форме.

Ситуация непонятная, но мы бы не исключали ещё одну волну повышения ставок, как в США, так и в РФ. Правда, наш базовый сценарий - это всё-таки снижение ставок, но не быстрое.

Уж сколько было разговоров, что ЦБ толкает экономику в кризис! Но спустя 7 мес после перехода к жесткой ДКП, можно утверждать, что Банк России сработал ювелирно. Инфляцию удалось сбить вдвое, а экономика не только не грохнулась, но продолжает ускоряться. Об это говорит Индикатор бизнес-климата, фиксирующий рост деловой активности до max уровней с 2012г.

Теперь перед ЦБ стоит более сложная задача – оценить, достаточно ли 16%, чтобы вернуть инфляцию к цели – 4%. Формально, жесткость высока – 16% при инфляции 6-7% saar – это много. Но потребительский бум и неочевидность дальнейшей дезинфляции наводят на мысль, действительно ли 16% - это жестко?

Также ювелирно, как и наш ЦБ, сработала ФРС США, сумевшая сбить инфляцию втрое (с 9 до 3%), притом что экономика не только не остановилась, но остается в великолепной форме.

Ситуация непонятная, но мы бы не исключали ещё одну волну повышения ставок, как в США, так и в РФ. Правда, наш базовый сценарий - это всё-таки снижение ставок, но не быстрое.

Forwarded from РАБОЧИЕ БУМАГИ 🗝

ХОЛОДНЫЙ РАСЧЕТ ∅

Хорошая новость в том, что внимание СД к отклонению деловой активности от траектории устойчивого роста делает решения Банка России более структурированным и прогнозируемым

Этот подход хорошо укладывается в рамки правила Тэйлора, где ключевая ставка зависит от разрыва выпуска и ожидаемого отклонения инфляции от цели

Плохая новость состоит в том,

Разрыв выпуска - это оценка, которую мы должны извлекать из данных. Итоговая оценка будет зависеть от нашего метода и модели не меньше, чем от исходных сырых данных

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

Для практических целей их можно разеделить на два класса:

(1) модели которые проводят гладкую линию через ряд и называют отклонения от нее разрывом выпуска без учета поведения других переменных

и (2) модели, которые идентифицируют изменения в уровне активности как рост потенциала или разрыва выпуска на основе поведения других переменных (+ теоретических соображений в духе "когда деловая активность ускоряется вместе с ценами, то это происходит за счет роста разрыва")

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

Наши результаты показывают 4 вещи:

- прямая статистическая оценка HP фильтра и SVAR хорошо согласованы большую часть спокойного времени

- статистическая оценка плохо идентифицирует шоки со стороны предложения: провалы в деловой активности из-за локдаунов в 2020 году, из-за закрытие части обрабатывающих производств в 2022 выглядят для фильтра проблемой со стороны спроса

- структурная модель дает более стабильные и интуитивные оценки разрыва выпуска - идентифицирует локдауны и приостановку обработки как шоки со стороны предложения, а и не показывают отрицательного разрыва в середине 2022

- траектория ключевой ставки в последние 3-4 года существенно лучше согласуется с оценка оценками HP - фильтра: большой отрицательный разрыв хорошо согласуется с исторически аномальной скорости снижения ключевой ставки с 20% до 7.5%

Но это все прошлое - что эти оценки говорят о будущем?

@c0ldness

- прямая статистическая оценка HP фильтра и SVAR хорошо согласованы большую часть спокойного времени

- статистическая оценка плохо идентифицирует шоки со стороны предложения: провалы в деловой активности из-за локдаунов в 2020 году, из-за закрытие части обрабатывающих производств в 2022 выглядят для фильтра проблемой со стороны спроса

- структурная модель дает более стабильные и интуитивные оценки разрыва выпуска - идентифицирует локдауны и приостановку обработки как шоки со стороны предложения, а и не показывают отрицательного разрыва в середине 2022

- траектория ключевой ставки в последние 3-4 года существенно лучше согласуется с оценка оценками HP - фильтра: большой отрицательный разрыв хорошо согласуется с исторически аномальной скорости снижения ключевой ставки с 20% до 7.5%

Но это все прошлое - что эти оценки говорят о будущем?

@c0ldness

ХОЛОДНЫЙ РАСЧЕТ ∅

Наши результаты показывают 4 вещи: - прямая статистическая оценка HP фильтра и SVAR хорошо согласованы большую часть спокойного времени - статистическая оценка плохо идентифицирует шоки со стороны предложения: провалы в деловой активности из-за локдаунов…

• Оценки разрыв на начало 1кв24 серьезно разошлись

• Статистический фильтр HP говорит, что деловая активность чуть выше потенциала - и СД скорее воспример это как подсказку держать ставку 16%

• Наша стркутурная модель (SVAR) говорит о том, что разрыв выпуска был положителным в конце 3кв23, но стал быстро падать в последующие месяцы - это хорошо согласуется с теорией про рост потенциала, о которой говорили отдельные члены СД в феврале

На наш взгляд альтернативные оценки фильтра на основе SVAR более устойчивы и более интуитивно описывают историю последних 4-5 лет

Время покажет

Cтатистика роста цен в ближайшие 3-4 месяца будет критерием того, насколько верным оказались суждения СД о размере разрыва выпуска и основанные на этих суждения сигналы о необходимости держать ставку в 16% до конца 2кв24

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

Альтернативные оценки говорят о возможности снижения ключевой ставки уже в марте - и вероятно более стабильны и строго согласованы с экономической теорией

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Unexpected Value

В защиту роста КС или проблемы forward guidance

Гипотеза нашего канала заключается в том, что основной вклад в «устойчивость» экономики и способности государства финансировать военные действия в первую очередь связаны с кредитованием и сильным капиталом банковского сектора, а не с бюджетными расходами и ценами на нефть (они важны, но вторичны). В этой связи наиболее важный вопрос, не когда закончится ФНБ (никогда) и сколько в бюджете есть денег, а как долго экономика сможет наращивать кредитное плечо?

По этой причине, хоть мы и говорим о снижении эффективности трансмиссионного механизма ДКП, заседания ЦБ по ставке - это не только форма аналитического эскапизма (то ли дело аналитика итогов выборов), но еще и важный сигнал, насколько, по мнению регулятора, мы далеко от предела кредитования.

С другой стороны, стремительный рост кредитования - один из главных факторов выросшей инфляции. ЦБ очень важно замедлить этот рост, чтобы привести инфляцию к таргету.

И здесь главный вопрос: почему ключевая ставка за полгода выросла более чем в два раза, а рост кредитования не останавливается?

Возможно, дело в ожиданиях.

Ранее писали (1, 2), что аналитику и прогнозы бизнес и даже некоторые банки аутсорсят Банку России, считая его более компетентным (вполне вероятно, что так оно и есть). Если качество прогнозов аналитиков о ключевой ставке не сильно отличается от результата генератора случайных чисел, то зачем переплачивать людям в костюмах, если можно просто открыть среднесрочный прогноз и на всякий случай свериться с консенсусом уважаемых людей (тут без иронии)? Об этом предупреждала и Ксения Юдаева (и вот хороший пост Холодного Расчета).

ЦБ говорит: средняя КС в 2024 году окажется в диапазоне 13.5-15.5, а в 2025 уже 8-10

Консенсус считает: средняя КС в 2024 - 14.5, а в 2-2025 уже 9.4

Что в этой ситуации делает бизнес?

Берет кредит по плавающей ставке под расширение, все равно она скоро упадет, пока не опередили конкуренты (подумали все сразу)!

Ситуация осложняется снижением уровня конкуренции в экономике: чем ниже конкуренция, тем проще переложить в цены возросшие процентные расходы, тем выше инфляция. Да и граждане не спешат сильно снижать потребление, тем более что расширяющийся бизнес, конкурируя за дефицитную рабочую силу, не против поделиться возникшей прибылью. Не говоря уже про государств.

В итоге имеем своеобразный порочный круг доверия: бизнес и банки верят, что ЦБ достигнет своей цели по инфляции, из-за чего ставки снизятся, и своими решениями саботируют усилия ЦБ по снижению инфляции, наращивая собственное кредитное плечо.

В таких условиях, задача Центрального Банка - держать ставку высокой как можно дольше, наказывая самых рьяных заемщиков и кредиторов, особенно тех, кто брал кредит на сделки M&A (сам ЦБ очень смешно называет это потребностью в финансировании M&A). Но для демонстрации серьезности своих намерений, можно и сделать символическое повышение. Но реальный эффект случится только по итогам пересмотра среднесрочного прогноза на следующем опорном заседании, т.к. изменит ожидания. Мы ранее видели негодование из-за пересмотров прогнозов регулятора, но, возможно, чуть меньше доверия к ЦБ - это тоже способ борьбы с ростом кредитования и инфляцией? Особенно когда доверие к регулятору вытесняется слепой верой.

@unexpectedvalue

Гипотеза нашего канала заключается в том, что основной вклад в «устойчивость» экономики и способности государства финансировать военные действия в первую очередь связаны с кредитованием и сильным капиталом банковского сектора, а не с бюджетными расходами и ценами на нефть (они важны, но вторичны). В этой связи наиболее важный вопрос, не когда закончится ФНБ (никогда) и сколько в бюджете есть денег, а как долго экономика сможет наращивать кредитное плечо?

По этой причине, хоть мы и говорим о снижении эффективности трансмиссионного механизма ДКП, заседания ЦБ по ставке - это не только форма аналитического эскапизма (то ли дело аналитика итогов выборов), но еще и важный сигнал, насколько, по мнению регулятора, мы далеко от предела кредитования.

С другой стороны, стремительный рост кредитования - один из главных факторов выросшей инфляции. ЦБ очень важно замедлить этот рост, чтобы привести инфляцию к таргету.

И здесь главный вопрос: почему ключевая ставка за полгода выросла более чем в два раза, а рост кредитования не останавливается?

Возможно, дело в ожиданиях.

Ранее писали (1, 2), что аналитику и прогнозы бизнес и даже некоторые банки аутсорсят Банку России, считая его более компетентным (вполне вероятно, что так оно и есть). Если качество прогнозов аналитиков о ключевой ставке не сильно отличается от результата генератора случайных чисел, то зачем переплачивать людям в костюмах, если можно просто открыть среднесрочный прогноз и на всякий случай свериться с консенсусом уважаемых людей (тут без иронии)? Об этом предупреждала и Ксения Юдаева (и вот хороший пост Холодного Расчета).

ЦБ говорит: средняя КС в 2024 году окажется в диапазоне 13.5-15.5, а в 2025 уже 8-10

Консенсус считает: средняя КС в 2024 - 14.5, а в 2-2025 уже 9.4

Что в этой ситуации делает бизнес?

Берет кредит по плавающей ставке под расширение, все равно она скоро упадет, пока не опередили конкуренты (подумали все сразу)!

Ситуация осложняется снижением уровня конкуренции в экономике: чем ниже конкуренция, тем проще переложить в цены возросшие процентные расходы, тем выше инфляция. Да и граждане не спешат сильно снижать потребление, тем более что расширяющийся бизнес, конкурируя за дефицитную рабочую силу, не против поделиться возникшей прибылью. Не говоря уже про государств.

В итоге имеем своеобразный порочный круг доверия: бизнес и банки верят, что ЦБ достигнет своей цели по инфляции, из-за чего ставки снизятся, и своими решениями саботируют усилия ЦБ по снижению инфляции, наращивая собственное кредитное плечо.

В таких условиях, задача Центрального Банка - держать ставку высокой как можно дольше, наказывая самых рьяных заемщиков и кредиторов, особенно тех, кто брал кредит на сделки M&A (сам ЦБ очень смешно называет это потребностью в финансировании M&A). Но для демонстрации серьезности своих намерений, можно и сделать символическое повышение. Но реальный эффект случится только по итогам пересмотра среднесрочного прогноза на следующем опорном заседании, т.к. изменит ожидания. Мы ранее видели негодование из-за пересмотров прогнозов регулятора, но, возможно, чуть меньше доверия к ЦБ - это тоже способ борьбы с ростом кредитования и инфляцией? Особенно когда доверие к регулятору вытесняется слепой верой.

@unexpectedvalue

Forwarded from СберИнвестиции

На наш взгляд, Банк России вновь сохранит ключевую ставку на уровне 16%, но его риторика может несколько смягчиться. ЦБ наверняка отметит дальнейший прогресс в замедлении инфляции: в феврале базовая инфляция составила около 6% при пересчете на год, что почти в два раза ниже, чем на пиковых уровнях октября-ноября. Это может заставить совет директоров ЦБ пересмотреть свою точку зрения о том, что снижение ставки начнется только во второй половине года — вероятно, Центробанк в этот раз не будет говорить о конкретных сроках его начала. Банк России воздержится от более четких сигналов, поскольку ему нужно убедиться в том, что тренд на снижение инфляции является устойчивым в условиях по-прежнему высокой потребительской активности. С момента последнего заседания в феврале прошло еще не так много времени, чтобы сделать определенный вывод об этом. Также регулятору еще предстоит оценить, как на инфляцию повлияют дополнительные расходы бюджета на ближайшие годы, объявленные в конце февраля. Мы полагаем, что предварительно он даст им нейтральную оценку с точки зрения инфляционных рисков ввиду планов правительства РФ по повышению налогов.

👉🏼 По нашему мнению, такое решение ЦБ ожидаемо рынком, но должно иметь позитивный эффект для рынка облигаций с фиксированным купоном, которые уже не выглядят переоцененными после недавнего повышения доходностей. Для рубля сохранение высокой ставки также позитивно, поскольку останутся стимулы к сбережениям в национальной валюте.

Автор: #Игорь_Рапохин

#стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Focus Pocus

Очередное улучшение инфляционных ожиданий не должно смягчить настрой ЦБ

По оперативным оценкам ООО «инФОМ», опубликованным ЦБ, инфляционные ожидания в марте снизились до 11,5% г./г. после 11,9% г./г. Наблюдаемая инфляция также сократилась – до 14,8% г./г. после 15,2% г./г. Таким образом, тренд на улучшение восприятия ценового фона респондентами сохранился третий месяц подряд. Более того, снижение индексов происходит устойчиво и сонаправлено для групп со сбережениями и без сбережений (см. график).

Инфляционные ожидания – один из важных факторов, который ЦБ учитывает при принятии решений по монетарной политике. Он рассматривается в контексте относительной жесткости денежно-кредитных условий – завышенные ожидания могут делать кредитование по высоким ставкам менее дорогим в глазах населения и снижать склонность к сбережениям. Всплески в восприятии ценовой динамики могут создавать концентрированные навесы спроса на определенные товары. В отдельные периоды, ожидания населения могут быть тесно связаны с фактической инфляцией, их перегрев создает проинфляционные риски на среднесрочном горизонте.

Также, судя по опубликованному после февральского заседания резюме обсуждения, ЦБ обращает внимание (1) на автономные факторы, влияющие на денежно-кредитные условия, и (2) на разрыв выпуска в экономике, который в феврале оценивался положительным, т.е. оказывал повышательное давление на инфляцию. Мы полагаем, что на заседании на этой неделе ЦБ сохранит ключевую ставку и достаточно ястребиный сигнал о неизменной ставке на ближайшие заседания (см. наш обзор от 18 марта). Более позитивные последние оценки по инфляции и инфляционным ожиданиям должны быть отмечены регулятором, но вряд ли будут восприняты как устойчивые.

По оперативным оценкам ООО «инФОМ», опубликованным ЦБ, инфляционные ожидания в марте снизились до 11,5% г./г. после 11,9% г./г. Наблюдаемая инфляция также сократилась – до 14,8% г./г. после 15,2% г./г. Таким образом, тренд на улучшение восприятия ценового фона респондентами сохранился третий месяц подряд. Более того, снижение индексов происходит устойчиво и сонаправлено для групп со сбережениями и без сбережений (см. график).

Инфляционные ожидания – один из важных факторов, который ЦБ учитывает при принятии решений по монетарной политике. Он рассматривается в контексте относительной жесткости денежно-кредитных условий – завышенные ожидания могут делать кредитование по высоким ставкам менее дорогим в глазах населения и снижать склонность к сбережениям. Всплески в восприятии ценовой динамики могут создавать концентрированные навесы спроса на определенные товары. В отдельные периоды, ожидания населения могут быть тесно связаны с фактической инфляцией, их перегрев создает проинфляционные риски на среднесрочном горизонте.

Также, судя по опубликованному после февральского заседания резюме обсуждения, ЦБ обращает внимание (1) на автономные факторы, влияющие на денежно-кредитные условия, и (2) на разрыв выпуска в экономике, который в феврале оценивался положительным, т.е. оказывал повышательное давление на инфляцию. Мы полагаем, что на заседании на этой неделе ЦБ сохранит ключевую ставку и достаточно ястребиный сигнал о неизменной ставке на ближайшие заседания (см. наш обзор от 18 марта). Более позитивные последние оценки по инфляции и инфляционным ожиданиям должны быть отмечены регулятором, но вряд ли будут восприняты как устойчивые.

ХОЛОДНЫЙ РАСЧЕТ ∅

Очередное улучшение инфляционных ожиданий не должно смягчить настрой ЦБ По оперативным оценкам ООО «инФОМ», опубликованным ЦБ, инфляционные ожидания в марте снизились до 11,5% г./г. после 11,9% г./г. Наблюдаемая инфляция также сократилась – до 14,8% г./г.…

Please open Telegram to view this post

VIEW IN TELEGRAM

ХОЛОДНЫЙ РАСЧЕТ ∅

Data-driven decisions: no data, no cry

#комплексныйанализсистемныйподход

@c0ldness

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Domus Verus

Три социальных сдвига важных для рынка недвижимости

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

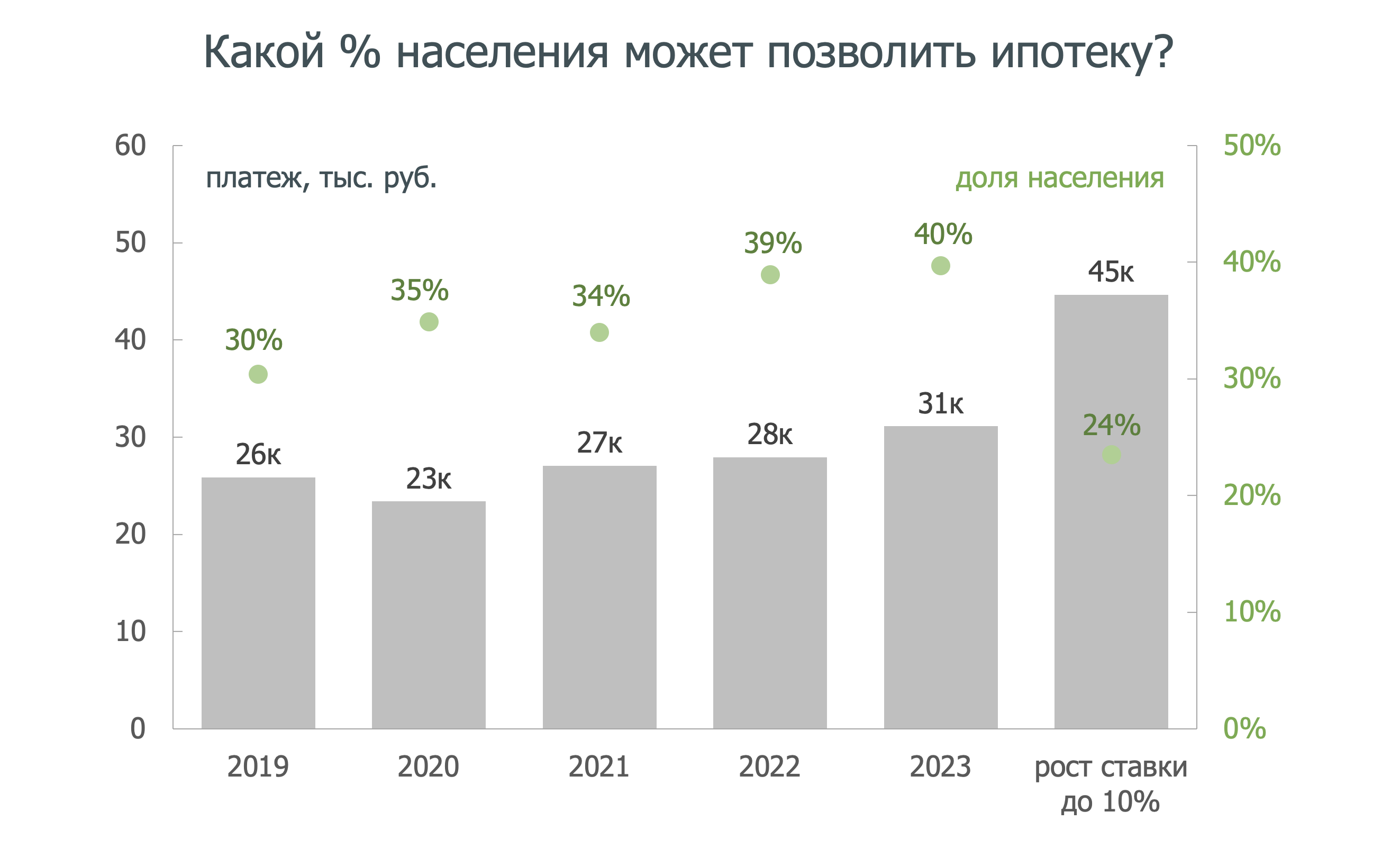

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

В последнее время мы много рассказывали об экономических трендах на рынке недвижимости: рассуждали о продажах, ценах, ипотеке и других важных вещах.

Но мы не устанем повторять, что долгосрочное равновесие рынка зависит, прежде всего, не от экономических, а от социальных факторов: демографических изменений, внутренней миграции, желания и возможностей людей улучшать жилищные условия.

Начиная с 2022 года социальная структура общества в России сильно меняется, а грядущие трансформации на рынке жилья (переход льготных программ в большую адресность и высокие рыночные ставки) могут усилить эти изменения.

В этих условиях мы запускаем серию постов, в которых поговорим о трех важных социальных сдвигах, которые влияют (и будут влиять) на российский рынок жилья.

Сдвиг #1. Поддержка смещается от среднего класса к семьям и военным

В макро-телеграме осенью завязалась отличная дискуссия о том, кто больше всего выиграл от льготной ипотеки. Если коротко, то бенефициаром массовой льготки стал средний класс, у которого были какие-то сбережения.

Наименее обеспеченные позволить покупку жилья не могли ни до льготной ипотеки, ни во время, и, тем более, не смогут позволить ее по рыночным ставкам после отмены льготки.

Так, по нашим оценкам, в 2019 году позволить себе покупку жилья в новостройке могли ~30% населения, т.е. такое число семей могло тратить менее трети своего дохода на обслуживание ипотеки.

В 2023 г. благодаря росту зарплат показатель вырос до 40%, хотя важно, что рост среднего ипотечного платежа (31 тыс. руб. в месяц при средней ставке 6%) сдерживало увеличение срока ипотеки и сокращение средней площади квартиры, что формально поддержало доступность ипотеки.

Если вместо текущих ставок на первичке (вблизи 6%) в формулу аннуитета подставить 10-12% (предполагаем, что примерно таким будет рыночный уровень ставок в следующем году), то ипотечный платеж вырастет на 40-60% до 45-50 тыс. руб.

Такой ипотечный платеж сможет позволить себе лишь ~20% семей из верхней части распределения по доходам (средний доход на человека от 70 тыс. руб.). То есть скорее верхний средний класс, который, кстати, в последние 2 года пополнили бойцы специальной военной операции.

С другой стороны, президент сообщил о продлении семейной ипотеки до 2030 года. То есть у семей с детьми возможность купить ипотеку по льготной ставке останется – им переживать не за что.

🗝 Таким образом, покупать жилье в условиях текущих высоких ставок смогут а) семьи с детьми, б) военнослужащие, в) верхний средний класс с относительно высокими доходами. Остальные будут ждать лучших времен.

Это подводит нас к мысли о смене элит в России, о чем, кстати, и глава государства не раз говорил. В середине 2000-х после диких девяностых с малиновыми пиджаками в стране начал формироваться верхний средний класс, который можно собирательным образом назвать «айтишниками».

👨💻 Это люди, занятые в IT/финансах/консалтинге/и т.д., у которых есть возможность неплохо зарабатывать, путешествовать, сберегать и покупать жилье повышенного класса (наличие своей квартиры – один из статусных знаков отличия).

Проблема в том, что среди этих «айтишников» много а) одиночек и б) людей с глобалистским типом мышления (либерализм, поездки в Париж и фотки в инстаграм). В то же время на передний план (и не только в РФ) выходят вызовы а) демографии и б) деглобализации.

В этих условиях статусные призы от государства вместо парня, работающего с ноутбуком из Старбакса, будут получать а) улыбающийся семьянин с тремя карапузами и б) патриот, посвятивший жизнь служению государству.

Первый – это класс семейных, второй – военных, предпринимателей и чиновников в новых регионах. Знаки отличия в виде классных квартир площадью побольше теперь будут доставаться им.

🏙 Первый социальный сдвиг зафиксировали. Не отключайтесь – завтра поговорим о том, как СВО стимулирует региональную урбанизацию.

@DomusVerus

{kind=link}

Forwarded from PRO облигации

Аукционы ОФЗ. По всем признакам максимумы. Кроме цены

🔨 На единственном аукционе сегодня предлагался 10-летний ОФЗ-26244 без лимита. На основном размещении Минфин продал бумаг на 95,1 млрд руб. по номиналу (максимум с 17 января) при цене отсечения 90,27. Доходность составила 13,44% (премия 6 бп к закрытию вторника), снова обновив максимумы

🦛 На неконкурентные биды пришлось 35% размещения, в их числе был второй по величине бид. Крупнейшая же заявка (конкурентная) составила 20 млрд руб. Это максимальный бид на аукционах в этом году. Подобный объем был лишь единожды выставлен на прошлом размещении этого же выпуска

☝️ Среди бидов нашлась "лесенка" общим объемом >150 млн руб., скорее всего, от одного участника, промахнувшегося на 2,0 пп в каждой из заявок

❌ Допразмещение не было проведено. Соотношение спрос/фактическое размещение: 1,2х

📅 Минфин выполнил квартальный план на 86%, разместив ОФЗ на 686 млрд руб. Для полного выполнения в последнем аукционе нужно разместиться на 114 млрд руб.

#ofz

@pro_bonds

🔨 На единственном аукционе сегодня предлагался 10-летний ОФЗ-26244 без лимита. На основном размещении Минфин продал бумаг на 95,1 млрд руб. по номиналу (максимум с 17 января) при цене отсечения 90,27. Доходность составила 13,44% (премия 6 бп к закрытию вторника), снова обновив максимумы

🦛 На неконкурентные биды пришлось 35% размещения, в их числе был второй по величине бид. Крупнейшая же заявка (конкурентная) составила 20 млрд руб. Это максимальный бид на аукционах в этом году. Подобный объем был лишь единожды выставлен на прошлом размещении этого же выпуска

☝️ Среди бидов нашлась "лесенка" общим объемом >150 млн руб., скорее всего, от одного участника, промахнувшегося на 2,0 пп в каждой из заявок

❌ Допразмещение не было проведено. Соотношение спрос/фактическое размещение: 1,2х

📅 Минфин выполнил квартальный план на 86%, разместив ОФЗ на 686 млрд руб. Для полного выполнения в последнем аукционе нужно разместиться на 114 млрд руб.

#ofz

@pro_bonds