Сегодня прошёл сбор заявок на трёхлетние облигации Тинькофф Банка. Доходность сформировалась на уровне 8.42%, что соответствует премии около 170 бп относительно суверенных облигаций России. В этой новости есть два важных и интересных факта. Первое: в отличие от размещений других долговых обязательств прочих эмитентов в последние 2-3 недели, облигации банка проданы с премией - к кривой вторичного долга в размере 40 пунктов. Второе. Инвесторы переоценили стоимость долга на более справедливую рыночную оценку - в апреле также трёхлетние бумаги проданы с премией 170 бп, тогда как сейчас вторичный рынок оценивал примерно по 125 бп (на уровне эмитента первого эшелона РН Банк). Я считаю оценка адекватна, кроме того, вчера уже обращал внимание, что инвесторы не станут так агрессивно работать на первичном рынке, то есть новые облигации не будут являться драйвером роста вторичного рынка, как иногда было в конце августа и сентября. В качестве страховки от рисков, которые возникли на рынке, все потребуют премию. Это не единичный и случайный кейс, это реальность текущего краткосрочного рынка. Нам инвесторам только на руку, учитывая завтрашнее открытие книги по облигациям Хоум Кредит Банк. Более того, не забывайте о финальном заседании ФРС по долларовой ключевой ставке в среду. Мы уже обсуждали с вами этот вопрос последние месяцы - не ожидаю «голубиных» высказываний, разочарований окажется больше чем наоборот: с такой «инфляционной» макроэкономикой сделать что-либо трудно. Мои ставки именно такие. Кроме того, хотелось бы узнать, что происходит с балансом ФРС, в последнее время он растёт, неужели программу количественного смягчения запустили или кому-то не хватает ликвидности? Данные можно посмотреть на сайте.

Российская валюта (63.82) относительно доллара делает вторую попытку укрепления, приближаясь к важным уровням сопротивления (63.7). Основным драйвером выступил рост цен на нефть, тогда как свежие денежные потоки иностранцев практически отсутствуют. При этом вчерашнее заседание американского регулятора прошло в рамках прогноза большинства участников рынка и дает основание предполагать, что денежные власти продолжат снижать ставку по федеральным фондам и готовы пойти на другие нестандартные шаги для стимулирования экономики, хотя естественно прямо об этом не говорили. Меня честно говоря удивило заседание своей бесполезностью, по-хорошему инвесторы так и не поняли, а что дальше? Ощущения оказались именно такими, как и реакция на фондовом рынке США в виде падения и быстрого закрытия гэпа вниз. Особенно понравились прогнозы членов правления ФРС, которые не имеют нормального консенсуса: одни за сохранение, другие за снижение, третьи за повышение. Решение ФРС больше похоже на задабривание критикующего Дональда Трампа и самого рынка, по сути давно диктующего условия ведущим ЦБ. Видимо декабрь 2018 года сильно запомнился многими и никто не хочет повторения. В целом регулятор сделал абсолютно все верно, в нынешних условиях лучше оставаться в домике и избегать острых слов. Однако для глобального капитала это всегда неопределенность, а значит краткосрочные шоки на рынках все еще впереди до конца года, учитывая такую невнятную политику ФРС, проводимую в последнее время.

#фрс #ставка #валюта

#фрс #ставка #валюта

Сегодня на долговом рынке прошло знаковое событие. Эмитент первого эшелона из корпоративного сектора разместил рублевые облигации на 5-летнем сроке с премией 55 базисных пунктов (бп) относительно рублевой суверенной кривой. Если мне не изменяет память - это лучшая и самая низкая премия в этом году. Согласно индексу БонДовик по рублевым облигациям, премия первого эшелона над ОФЗ сейчас составляет около 85 бп. за дюрацию 2.5 года. Счастливчиком стала компания Норильский Никель, установившая купон в размере 7.2% годовых и увеличившая объем эмиссии с 10 до 25 млрд руб.

Интересно отметить, что в рублях размещаться экспортерам намного выгодней чем в долларах, несмотря на такие низкие доходности облигаций в иностранной валюте, заложившие ставку ФРС США на уровне, по моим оценкам, около 1% (сейчас 1.75%). Выгода составляет около 20 бп, вроде незначительно на первый взгляд, однако в абсолютном значении снижение расходов существенно. В целом корпоративные облигации с начала сентября опережают государственные бумаги по темпам снижения доходности на 20-40 бп, что пока соответствует заложенному мною прогнозу, хотя еще позавчера вырисовывалась неоднозначная картина в ходе первичных размещений. Конкретных сигналов, чтобы перекладываться в ОФЗ до пяти лет я пока не вижу, слишком много неопределенностей. Про более дальние ОФЗ не говорю – там своя жизнь.

Однако, чтобы не оставлять вас без торговых идей, советую обратить внимание на дебютное размещение облигаций строительного игрока - Атомстройкомплекс. Книга состоится 23 сентября. Предполагаемая ставка купона около 12% годовых. Мне довелось пообщаться с менеджментом, который в целом убедил о сильных позициях компании в регионе (свердловская область - один из самых самодостаточных субъектов). Самое главное, что ее можно отнести к игрокам с вертикальной интеграцией, то есть они контролируют практически весь процесс расходов. Размещение - это желание познакомить себя. Основные кредиторы - госбанки. Если вам интересно, всегда могу написать мини кредитный комментарий.

#облигации #первичка #стратегия

Интересно отметить, что в рублях размещаться экспортерам намного выгодней чем в долларах, несмотря на такие низкие доходности облигаций в иностранной валюте, заложившие ставку ФРС США на уровне, по моим оценкам, около 1% (сейчас 1.75%). Выгода составляет около 20 бп, вроде незначительно на первый взгляд, однако в абсолютном значении снижение расходов существенно. В целом корпоративные облигации с начала сентября опережают государственные бумаги по темпам снижения доходности на 20-40 бп, что пока соответствует заложенному мною прогнозу, хотя еще позавчера вырисовывалась неоднозначная картина в ходе первичных размещений. Конкретных сигналов, чтобы перекладываться в ОФЗ до пяти лет я пока не вижу, слишком много неопределенностей. Про более дальние ОФЗ не говорю – там своя жизнь.

Однако, чтобы не оставлять вас без торговых идей, советую обратить внимание на дебютное размещение облигаций строительного игрока - Атомстройкомплекс. Книга состоится 23 сентября. Предполагаемая ставка купона около 12% годовых. Мне довелось пообщаться с менеджментом, который в целом убедил о сильных позициях компании в регионе (свердловская область - один из самых самодостаточных субъектов). Самое главное, что ее можно отнести к игрокам с вертикальной интеграцией, то есть они контролируют практически весь процесс расходов. Размещение - это желание познакомить себя. Основные кредиторы - госбанки. Если вам интересно, всегда могу написать мини кредитный комментарий.

#облигации #первичка #стратегия

Сегодня в секторе развивающихся стран ньюсмейкером стала Индия. Правительство приняло решение снизить корпоративную эффективную ставку налога до 25 с 30%. Дополнительные привилегии относятся к новым организациям, которые зарегистрируются с 1 октября и после этой даты – налог опустится до 17%. Новость не является сюрпризом, поскольку прогнозный бюджет страны предполагал налоговые стимулирования, кроме того, на канале я обращал ваше внимание о возможной реализации данного сценария. Хорошо, что слова чиновников подтвердились на практике, поскольку перед инвестированием в еврооблигации индийских компаний мы с командой рассчитывали на этот шаг. Еще раз говорю, кредитные премии индийских компаний на рынке валютного долга остаются широкими, хотя любые краткосрочные шоки в торговых отношениях США и Китая могут негативно сказаться на стоимости облигаций, имейте в виду. Фискальное смягчение в части налогов естественно негативный момент для локальных гособлигаций, поскольку подобные вещи будут финансироваться дополнительным навесом нового государственного займа. Однако отрицательная реакция внутренних бумаг должна быть краткосрочной, по мере внешних позитивных факторов все нормализуется.

#индия #экономика #облигации

#индия #экономика #облигации

Как можно интерпретировать снижение налогов для еврооблигаций? На ментальном уровне естественно позитивно, потому что это высвобождение денежных средств, рост операционного денежного потока компаний и так далее. На практике нужно анализировать каждого эмитента отдельно и оценивать для него соответствующий эффект. В глобальном смысле любая поддержка государства в подобной форме может стимулировать менеджмент для инвестиций, которые будут корреспондироваться в расширение бизнеса. Позитивный сценарий для инвесторов в акции и негативный в зависимости от совокупности факторов в облигации является потенциальный рост дивидендов, если будут прибыли: деньги идут не на расширение и развитие, происходит «обкэшивание». Худший сценарий для бондовиков - проведение обратного выкупа акций как произошло в США после снижения налогов. Можно ожидать от зарегулированной Индии активного выкупа? Мне представляется, что нет. Таки образом, на краткосрочном горизонте новости очень хорошие, по крайне мере создается благоприятный фон, далее нужны качественные аргументы. В любом случае, сегодня это фактор за то, чтобы точечно оставаться в Индии. Сегодня для вас предоставлю некоторые бумаги игроков, которые недавно эмитировали долларовые выпуски по очень симпатичным ставкам. Есть из чего выбирать, поверьте мне.

#индия #экономика #облигации

#индия #экономика #облигации

Как обещал выше, выгрузил вам некоторые последние размещения в индийских долларовых еврооблигациях за последние 60-90 дней. Отсортировал от большего к меньшему по купону. Естественно многие облигации торгуются выше цены размещения, значит доходность ниже купона. Тем не менее вы обязательно найдёте интересные бумаги. Рейтинг здесь преимущественно представлен выше «ВВ» (второй и третий эшелоны)

#индия #первичка #облигации

#индия #первичка #облигации

{kind=link}

Также для завершения логического поста про Индию сделал вам карту доходности долларовых облигаций. Ранжировал доходности в диапазоне 4-8% годовых. Жёлтый цвет: бумаги второго эшелона рейтинговой группы «ВВ». Темно-розовый: третий эшелон «В». Остальное без рейтинга. Чем больше точка - тем выше долговая нагрузка и наоборот. Как найти еврооблигации? Спросите своего личного клиентского менеджмента. Через терминал Bloomberg он предоставит полную информацию. Если будет интерес, могу разобрать на канале одного эмитента. Все зависит от ваших запросов.

#индия #облигации

#индия #облигации

{kind=link}

Спрос на защиту пока в силе. Сегодня вышли очередные слабые данные в Европе, особенно в Германии. Индексы деловой активности в производственном секторе и сфере услуг тестируют очередные минимумы. Самое интересное, что точки для разворота в европейской экономике пока не видно, чему также свидетельствуют опережающие рыночные индикаторы инфляционных ожиданий (breakeven inflation rates and swap inflation 5 year). Неудивительно, что после заседания ФРС США по денежной политике инвесторы снова устремились в защитные инструменты.

На этом фоне 10-летние госбумаги США опустились в доходности с 1.9 до 1.7% после сильного роста накануне заседания. Регулятор не проявил жесткости, хотя ожидания по снижению ставки несколько расходятся с консенсус-прогнозом некоторых голосующих членов, поэтому дальнейшее повышение доходности UST (в краткосрочной перспективе) без отсутствия позитивных новостей по торговой сделке США и Китая (и не только) не выглядит убедительным, а значит интерес к высококачественным корпоративным американским облигациям может восстановиться и даже усилиться.

Если смотреть на соотношение силы рынков между облигациями с инвестиционным рейтингом и мусорным на горизонте последних 10 лет можно сделать следующие выводы. Перед тем как происходит постепенное повышение доходности в бумагах с инвестрейтингом, а не ложный/технический шортсквиз, проходит 3-5 месяцев нахождения котировок в одном широком диапазоне после сильного снижения доходности в рамках risk-off (уход в защиту и продажи рискованных активов). Понятно, что технические моменты должны подтверждаться соответствующими макроэкономическими факторами, однако поведение игроков обычно сбывается, так как случается классический переток ликвидности капитала в поисках более доходных активов.

Сейчас тех самых «сладких факторов» практически нет, а двухмесячное падение пограничных рынков малой капитализации, которые обычно выступали опережающим индикатором сильных распродаж ведущих фондовых площадок, как еще один аргумент подтверждения слабого или неустойчивого аппетита на рисковые активы.

#облигации #сша #стратегия #ust

На этом фоне 10-летние госбумаги США опустились в доходности с 1.9 до 1.7% после сильного роста накануне заседания. Регулятор не проявил жесткости, хотя ожидания по снижению ставки несколько расходятся с консенсус-прогнозом некоторых голосующих членов, поэтому дальнейшее повышение доходности UST (в краткосрочной перспективе) без отсутствия позитивных новостей по торговой сделке США и Китая (и не только) не выглядит убедительным, а значит интерес к высококачественным корпоративным американским облигациям может восстановиться и даже усилиться.

Если смотреть на соотношение силы рынков между облигациями с инвестиционным рейтингом и мусорным на горизонте последних 10 лет можно сделать следующие выводы. Перед тем как происходит постепенное повышение доходности в бумагах с инвестрейтингом, а не ложный/технический шортсквиз, проходит 3-5 месяцев нахождения котировок в одном широком диапазоне после сильного снижения доходности в рамках risk-off (уход в защиту и продажи рискованных активов). Понятно, что технические моменты должны подтверждаться соответствующими макроэкономическими факторами, однако поведение игроков обычно сбывается, так как случается классический переток ликвидности капитала в поисках более доходных активов.

Сейчас тех самых «сладких факторов» практически нет, а двухмесячное падение пограничных рынков малой капитализации, которые обычно выступали опережающим индикатором сильных распродаж ведущих фондовых площадок, как еще один аргумент подтверждения слабого или неустойчивого аппетита на рисковые активы.

#облигации #сша #стратегия #ust

Часть 1. Сегодня крупная сталелитейная индийская компания «JSW Steel» начала прайсинг еврооблигаций в долларах США на 5.5 лет. На мой взгляд, основная цель займа – это рефинансирование более короткого долга с погашением в текущем году. Ранее в апреле компания предлагала 5-летние обязательства с купоном 5.95% на $500 млн, которые встретили существенный спрос со стороны различного класса инвесторов. Практически за 4 месяца самый длинный валютный бенчмарк принес инвесторам около 4% дополнительного дохода от роста цены, более того он полностью нивелировал падение в середине июля, когда усилилась напряженность между США и Китаем.

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Часть 2. Также следует понимать, что такая аномалия (широкие премии в доходности) образована не на пустом месте и сопряжена с рисками замедления глобального экономического роста, особенно это сказывается на эмитентах из промышленного сектора. Однако ничто не мешает провести диверсификацию портфеля и сделать ставку на игроков лидеров, которые в случае чего «умрут самыми последними». Давайте с вами вспомним кейс про турецкие облигации, когда многие макроэкономисты плевались на регион и не видели секса в этих бумагах и только сейчас заметили позитивные признаки стабилизации. Если ты как специалист обладаешь навыками простого финансового моделирования отчетности, иногда можно оценить и сделать стресс-тест компании. После чего понимаешь, что не все так плохо как кажется.

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

Часть 3. Если обратиться к отчетности компании за последние пять лет, то она производит благоприятное впечатление. Игрок генерирует положительный денежный поток от основной деятельности и контролирует оборотный капитал на приличном уровне. Инвестиции в основные средства преимущественно финансировались за счет собственных усилий, оставшаяся подушка уходила на погашение финансового долга перед кредиторами. Результаты бизнеса сказывались на размере дивидендов, которые выросли с 2015 года в несколько раз, а долговая нагрузка при этом опустилась с 4 до 2.4х. Коэффициент процентных платежей улучшился с 3 до 4х.

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

Доход от ваших налогов

Налоговый вычет до 52 000р доступен всем, кто трудоустроен официально и платит НДФЛ.

Один из способов его получить - через ИИС (Индивидуальный Инвестиционный Счет).

Как это сделать?

1.Открыть ИИС

2.Пополнить ИИС на любую сумму до 31 декабря (нижней границы нет)

3.В январе получить право на возврат 13% (до 52 000 р) от суммы вложения на ваш банковский счет. Вычет поступает на ваш банковский счет, который указывается на сайте налоговой. Вы можете распоряжаться этой суммой по своему усмотрению.

Открывать ИИС лучше через надежного брокера. Один из таких - БКС Брокер, уже 24 года на рынке, входит в ТОП-3 по ИИС. Счет можно открыть онлайн за 5 минут через приложение “Мой брокер” от БКС Брокер и начать инвестировать — покупать акции, облигации, выбирать самому или пользоваться инвестидеями экспертов и совершать сделки даже с 1000 рублей.

Важно: срок действия ИИС – не менее 3 лет. Если деньги понадобятся раньше - придется закрыть ИИС, а полученные вычеты вернуть. Снять можно всю сумму сразу, а не часть.

Для удобства в чате приложения "Мой Брокер" от БКС Брокер вам помогут с открытием счета и подготовкой документов для получения вычета.

#реклама

Налоговый вычет до 52 000р доступен всем, кто трудоустроен официально и платит НДФЛ.

Один из способов его получить - через ИИС (Индивидуальный Инвестиционный Счет).

Как это сделать?

1.Открыть ИИС

2.Пополнить ИИС на любую сумму до 31 декабря (нижней границы нет)

3.В январе получить право на возврат 13% (до 52 000 р) от суммы вложения на ваш банковский счет. Вычет поступает на ваш банковский счет, который указывается на сайте налоговой. Вы можете распоряжаться этой суммой по своему усмотрению.

Открывать ИИС лучше через надежного брокера. Один из таких - БКС Брокер, уже 24 года на рынке, входит в ТОП-3 по ИИС. Счет можно открыть онлайн за 5 минут через приложение “Мой брокер” от БКС Брокер и начать инвестировать — покупать акции, облигации, выбирать самому или пользоваться инвестидеями экспертов и совершать сделки даже с 1000 рублей.

Важно: срок действия ИИС – не менее 3 лет. Если деньги понадобятся раньше - придется закрыть ИИС, а полученные вычеты вернуть. Снять можно всю сумму сразу, а не часть.

Для удобства в чате приложения "Мой Брокер" от БКС Брокер вам помогут с открытием счета и подготовкой документов для получения вычета.

#реклама

Завтра Московский кредитный банк открывает книгу заявок на размещение трехлетних рублевых облигаций объемом 5 млрд руб. Индикативная ставка купона составляет 8.75-8.95%, что соответствует эффективной доходности к погашению 8.94-9.15%. Премия относительно государственной кривой находится в диапазоне 210-230 бп, что значительно выше моей модельной кривой доходности банковских эмитентов рейтинговой группы «А» по российской шкале оценки, которая отражает премию в размере около 170 бп. Предварительная спекулятивная премия 40-60 бп будет частично устранена в ходе сбора заявок или по мере выхода облигаций на вторичный рынок. Лучшим ориентиром рыночной оценки являются новые выпуски Тинькофф3R (8.4%) и ХКФБанкБ06 (8.47%). Эмитенты обладают более сильным финансовым профилем по российским стандартам отчетности. В первую очередь сильной стороной является качество активов (ХКФ - ранее писал пост) и способность генерировать капитал собственными силами (Тинькофф банк) без внешних вливаний. Вместе с тем Московский кредитный банк планирует провести дополнительное размещение акций до 25 млрд руб., которое благоприятно скажется на капитале и нормативах перед ЦБ РФ. В настоящий момент я оцениваю кредитный спред банка относительно ОФЗ в размере 180-190 бп и 10-20 относительно кривой доходности Тинькофф банк и ХКФ. Предлагаю ориентироваться на доходность 8.6-8.7%. В то же время не исключаю сужения кредитной премии к сверстникам из банковского сектора в зависимости от будущих финансовых результатов.

#мкб #размещение #облигации

#мкб #размещение #облигации

Сейчас проходит дополнительное размещение облигаций Евроторг (ранее о компании из Белоруссии. Книга открыта до 15 часов по мск. Ориентир цены составляет не ниже 103% от номинала, что соответствует доходности 10.41%. На вторичном рынке практически все облигации качественных компаний с одинаковыми рейтингами торгуются около 9% и даже ниже. Причина широкой премии мне пока неизвестна. Возможно это объясняется плановым размещением, которое проходит сейчас и объявленным ещё в августе. Проще говоря эти новости оказали давление на вторичный рынок и не позволили облигациям подрасти в цене. Однако это все теория, а на практике поверьте мне может быть иначе, таких кейсов очень много. Но будем верить в первую теорию и надеяться, что появится покупатель. Хотя откуда он появится? Компания и брокеры не занимаются пиаром Евроторг в России. Тем не менее пока верю, что текущий аппетит на риск и желание заработать вырвут бумагу наверх, как это сделали с СЭТЛ Групп (+6%) - об идеи писал. Если смотреть на долларовый рынок, Евроторг пользуется уважением со стороны иностранцев.

#евроторг #облигации

#евроторг #облигации

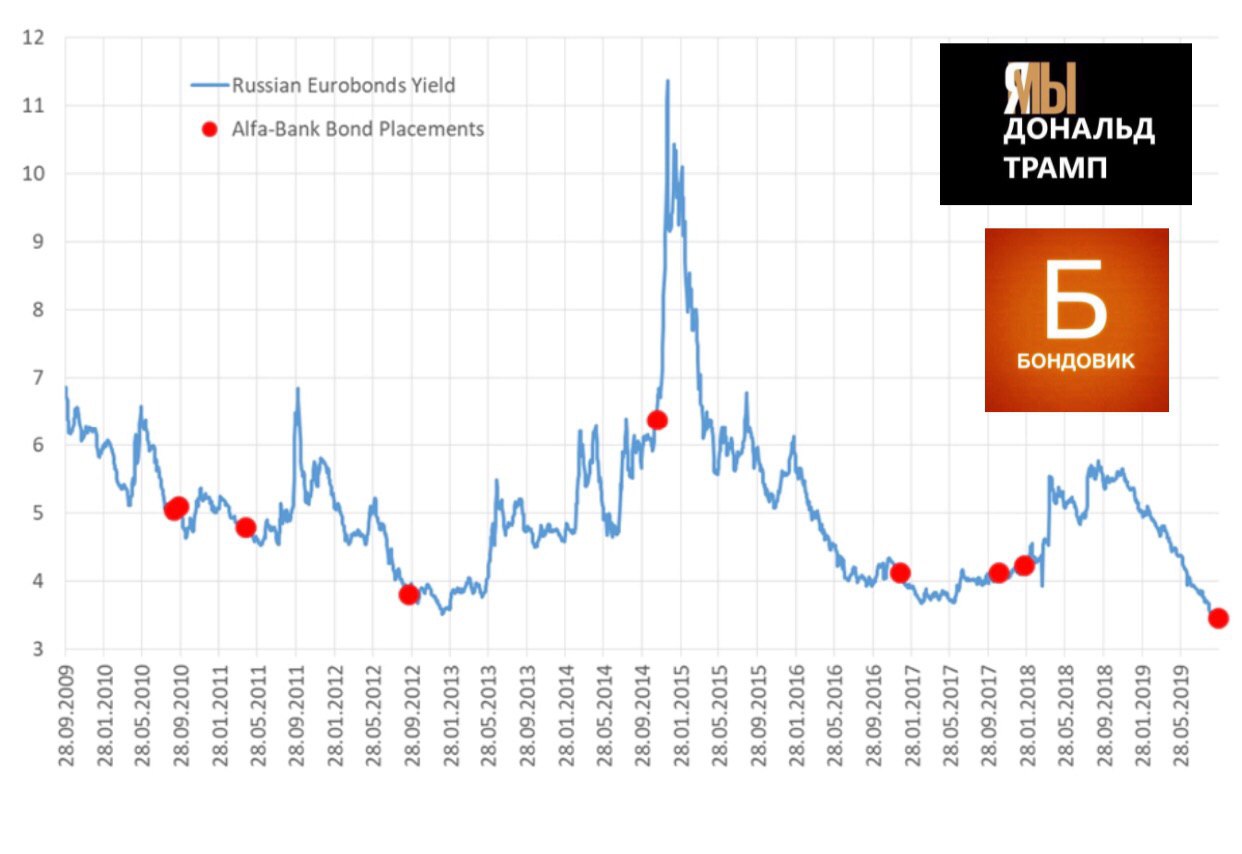

Альфа видит коррекцию долгового рынка? Альфа-банк с 1 октября насчёт встречу с инвесторами по размещению субординированных облигаций в долларах США в капитал второго уровня. По выпуску предусмотрено право выкупа облигаций эмитентом через 5.5 лет. Бумаги не являются вечными, поэтому с точки зрения риска оцениваются ниже, но выше относительно обычных «старших» облигаций. На графике ниже перед вами динамика доходности долларовых облигаций Россия. Мои коллеги по управлению активами заметили интересные зависимости. Точками обозначены размещения Альфа-банк. Что мы видим? Банку всегда удавалось размещать инструменты перед коррекцией долгового рынка вниз. Казначейство и руководство хорошо чувствует эти моменты, а история подтверждается много раз. Я думаю следует задуматься над этим, это конечно не история результатов по S&P 500 за 30 лет... тем не менее есть ещё аргументы для повторения ситуации, с которыми поделюсь позже.

#альфа #бонды #суборд

#альфа #бонды #суборд

{kind=link}

Сегодня с товарищами снова смеялись, хотя, честно говоря, ничего смешного. После размещения облигаций МКБ, которое прошло с огромным спросом, вспомнили несколько эпизодов из практики. На рынке всегда начиналась турбулентность, после МКБ, я не шучу. К сожалению, эпизоды не вспомнить по датам и красивую картинку как с Альфа Банком не показать. Надеюсь наши друзья оценят дружеский юмор, поскольку интерес на облигации сегодня был шикарным в ходе сбора заявок, что позволило установить ставку купона 8.35% и эффективную доходность 8.53%. Однако шутки-шутками, а факты на лицо. Несколько часов назад Дональд Трамп сообщил, что дал поручение рассмотреть вопрос делистинга китайских компаний с американской биржи, а также возможного ограничения финансовых потоков на рынок Поднебесной. Мы должны понимать, что такая риторика часть большой игры в торговых отношений, но нам от этого нелегче. Вообще если пройтись общими мазками по российскому долговому рынка за последний месяц, то ситуация следующая: корпоративный сектор пользуется популярностью, облигации второго и третьего эшелона подтягивают наверх, но при этом хорошего потока в длинных облигациях нет. Он конечно присутствует в первичных размещениях, но честно говоря на рынок в последнее время выходили компании 2-3 эшелона. Проще говоря все гнались за доходностью. Если сравнивать ОФЗ с негосударственным сектором, то первые проигрывают по результатам последние 60 дней, так что ставка на «корпораты» была разумной.

#мкб #юмор #трамп #сша

#мкб #юмор #трамп #сша

Еврооблигации VEDANTA: часть 1

Один человек откликнулся на мое предложение - выбрать одну индийскую компанию для анализа, пишу для него. Ранее про идеи в Индии писал и с чего все началось - тут.

«Веданта» - необычная индийская компания по добыче металлов, полезных ископаемых, нефти и газа. Все же основная доля производства приходится на цинк, что составляет практически 50% от EBITDA. В мире трудно найти подобных конгломератов с таким широким бизнес-профилем. Это отчасти усложняет оценку для сравнения с другими компаниями с целью нахождения «справедливой» стоимости облигаций.

Компания преимущественно работает в Индии - 60% выручки по итогам 2019 года (в Индии год завершился в конце марта). На Китай приходится 25% доходов, оставшаяся часть Малайзия, Арабские Эмираты и другие. Цены на продукцию привязаны к мировым индикаторам, поэтому внешний спрос и предложение прямо влияет на доходы. Однако зависимость от спроса внутри страны является определяющим, поэтому снижение налога на корпоративную прибыль косвенно и прямо окажет воздействие на финансовые результаты в будущем.

Косвенная поддержка от снижения налогов выглядит более вероятной, чем прямая. Налоговое бремя должно в идеале сказаться на экономическом росте страны и повышении потребительского спроса, которое остаётся скромным относительно прошлых лет. Также предполагается, что многие компании смогут нарастить инвестиции, что всегда позитивно для ВВП, а значит будущего спроса. Вместе с тем совокупные инвестиции от ВВП нельзя назвать низкими - выше 30%. Страны-конкуренты для Индии инвестируют ниже 30%. Выше только Индонезия и Бангладеш (на одном уровне).

Прямое воздействие - благоприятно, но не глобально. По итогам 2019 года Веданта заплатила 15% от EBITDA подоходного налога или $547 млн. Сравнение сделано относительно EBITDA, так как показатель является «очищенным денежным потоком». За отчётный год компания аккумулировала $3.3 млрд против $3.9 млрд EBITDA. «Очищенного денежного потока» всегда хватает выполнить главные обязательства перед кредиторами и акционерами: выплатить процентные расходы, налоги, дивиденды контролирующим акционерам и профинансировать капитальные затраты.

#веданта #облигации #индия

Один человек откликнулся на мое предложение - выбрать одну индийскую компанию для анализа, пишу для него. Ранее про идеи в Индии писал и с чего все началось - тут.

«Веданта» - необычная индийская компания по добыче металлов, полезных ископаемых, нефти и газа. Все же основная доля производства приходится на цинк, что составляет практически 50% от EBITDA. В мире трудно найти подобных конгломератов с таким широким бизнес-профилем. Это отчасти усложняет оценку для сравнения с другими компаниями с целью нахождения «справедливой» стоимости облигаций.

Компания преимущественно работает в Индии - 60% выручки по итогам 2019 года (в Индии год завершился в конце марта). На Китай приходится 25% доходов, оставшаяся часть Малайзия, Арабские Эмираты и другие. Цены на продукцию привязаны к мировым индикаторам, поэтому внешний спрос и предложение прямо влияет на доходы. Однако зависимость от спроса внутри страны является определяющим, поэтому снижение налога на корпоративную прибыль косвенно и прямо окажет воздействие на финансовые результаты в будущем.

Косвенная поддержка от снижения налогов выглядит более вероятной, чем прямая. Налоговое бремя должно в идеале сказаться на экономическом росте страны и повышении потребительского спроса, которое остаётся скромным относительно прошлых лет. Также предполагается, что многие компании смогут нарастить инвестиции, что всегда позитивно для ВВП, а значит будущего спроса. Вместе с тем совокупные инвестиции от ВВП нельзя назвать низкими - выше 30%. Страны-конкуренты для Индии инвестируют ниже 30%. Выше только Индонезия и Бангладеш (на одном уровне).

Прямое воздействие - благоприятно, но не глобально. По итогам 2019 года Веданта заплатила 15% от EBITDA подоходного налога или $547 млн. Сравнение сделано относительно EBITDA, так как показатель является «очищенным денежным потоком». За отчётный год компания аккумулировала $3.3 млрд против $3.9 млрд EBITDA. «Очищенного денежного потока» всегда хватает выполнить главные обязательства перед кредиторами и акционерами: выплатить процентные расходы, налоги, дивиденды контролирующим акционерам и профинансировать капитальные затраты.

#веданта #облигации #индия