Ух ты, - подумал я, - неужели ЦБ что-то полезное решил сделать.

👉 Концепция регулирования страхования по ипотеке (pdf)

Прочитал документ, убедился в его социальной значимости. Но на документ из трёх страниц вышли разные отзывы от моих коллег из фин. блока в Telegram. Это странно: неужели канцелярско-бюрократический текст такой неоднозначный или кто-то ангажирован позицией "за банк"?

👉 Тезисно в моей интерпретации:

● Банк будет обязан страховать за свой счет ипотечное имущество, а также жизнь и здоровье заёмщика.

● Ипотека выдаётся строго при наличии страховки имущества и жизни/здоровья заёмщика

● Банк не может менять условия выдачи ипотеки или условия договора мотивируя оформлением или не оформлением каких-то иных страховок.

ЦБ поясняет, что «переложение расходов по страхованию на банки-кредиторы приведет к снижению издержек на их заключение», эксперты с увязывают это тем, что в банковской страховке лишь 10-20% цены - реальная стоимость, а остальное - агентская накрутка.

👉 Неадские бабки делают выводы, что все изменения выгодны банкам, а не клиентам.

Ведь ЦБ хочет узаконить навязываемые страховки жизни, а сами застрахованные кредиты отличны для выделения под них резервов.

И конечные выводы из поста - ЦБ держит людей за идиотов, а заемщикам будет труднее рефинансировать ипотечные кредиты.

👉 Market Overview уверяет: стоимость страховок не снизится, а все расходы банка на самом деле отразятся в ипотечной ставке. «Новая концепция - это неэффективное, ненужное, лишнее действие основ, которые стабильно работают долгое время».

Для реализации концепции потребуются изменения в законодательство, ну а пока помогите разобраться:

1. Кому выгодна новая концепция страховки? Банку, клиентам или ЦБ, а может всем сразу?

2. Если вы брали ипотеку за прошедший год - вам навязывали оформление страховки жизни и здоровья?

3. И какой расклад по стоимости страховки, допустим, в процентном отношении от стоимости жилья?

Отозвавшимся комментаторам (не более 7 штук на своё усмотрение) в нашем чате раздам в качестве бонусов электронные сертификаты на 500₽ на выбор (Яндекс.Еда, Ситимобил, Детский мир или App Store&iTunes).

#страховка #ипотека

ЗА СТРАХОВКУ ПО ИПОТЕКЕ НЕ ПРИДЁТСЯ ПЛАТИТЬ?

«ЦБ РФ предлагает освободить россиян от необходимости самостоятельно и за свой счет страховать риски, присущие ипотеке», - сообщили вчера в новостях.Ух ты, - подумал я, - неужели ЦБ что-то полезное решил сделать.

👉 Концепция регулирования страхования по ипотеке (pdf)

Прочитал документ, убедился в его социальной значимости. Но на документ из трёх страниц вышли разные отзывы от моих коллег из фин. блока в Telegram. Это странно: неужели канцелярско-бюрократический текст такой неоднозначный или кто-то ангажирован позицией "за банк"?

👉 Тезисно в моей интерпретации:

● Банк будет обязан страховать за свой счет ипотечное имущество, а также жизнь и здоровье заёмщика.

● Ипотека выдаётся строго при наличии страховки имущества и жизни/здоровья заёмщика

● Банк не может менять условия выдачи ипотеки или условия договора мотивируя оформлением или не оформлением каких-то иных страховок.

ЦБ поясняет, что «переложение расходов по страхованию на банки-кредиторы приведет к снижению издержек на их заключение», эксперты с увязывают это тем, что в банковской страховке лишь 10-20% цены - реальная стоимость, а остальное - агентская накрутка.

👉 Неадские бабки делают выводы, что все изменения выгодны банкам, а не клиентам.

Ведь ЦБ хочет узаконить навязываемые страховки жизни, а сами застрахованные кредиты отличны для выделения под них резервов.

И конечные выводы из поста - ЦБ держит людей за идиотов, а заемщикам будет труднее рефинансировать ипотечные кредиты.

👉 Market Overview уверяет: стоимость страховок не снизится, а все расходы банка на самом деле отразятся в ипотечной ставке. «Новая концепция - это неэффективное, ненужное, лишнее действие основ, которые стабильно работают долгое время».

Для реализации концепции потребуются изменения в законодательство, ну а пока помогите разобраться:

1. Кому выгодна новая концепция страховки? Банку, клиентам или ЦБ, а может всем сразу?

2. Если вы брали ипотеку за прошедший год - вам навязывали оформление страховки жизни и здоровья?

3. И какой расклад по стоимости страховки, допустим, в процентном отношении от стоимости жилья?

Отозвавшимся комментаторам (не более 7 штук на своё усмотрение) в нашем чате раздам в качестве бонусов электронные сертификаты на 500₽ на выбор (Яндекс.Еда, Ситимобил, Детский мир или App Store&iTunes).

#страховка #ипотека

{kind=link}

Банки будут сами платить ипотечную страховку

ЦБ в апреле предложил переложить расходы по оплате ипотечной страховки c заёмщиков на банки. Те вместе со страховыми компаниями приняли такое предложение, конечно, в штыки и жёстко раскритиковали. Мол, стоимость страховки будет спрятана в ставку.

Я тогда детально разбирал ситуацию, которая, по моему мнению, однозначно позитивная для заёмщиков.

Спустя квартал готова финальная концепция ипотечного страхования. ЦБ настоял на своём и оценил, что при реализации этого подхода полная стоимость ипотечных кредитов была бы ниже в 2019 году на 0.15-0.67 процентных пунктов.

- Новость и концепция регулирования ипотечного страхования (pdf)

Эльвира Набиуллина:

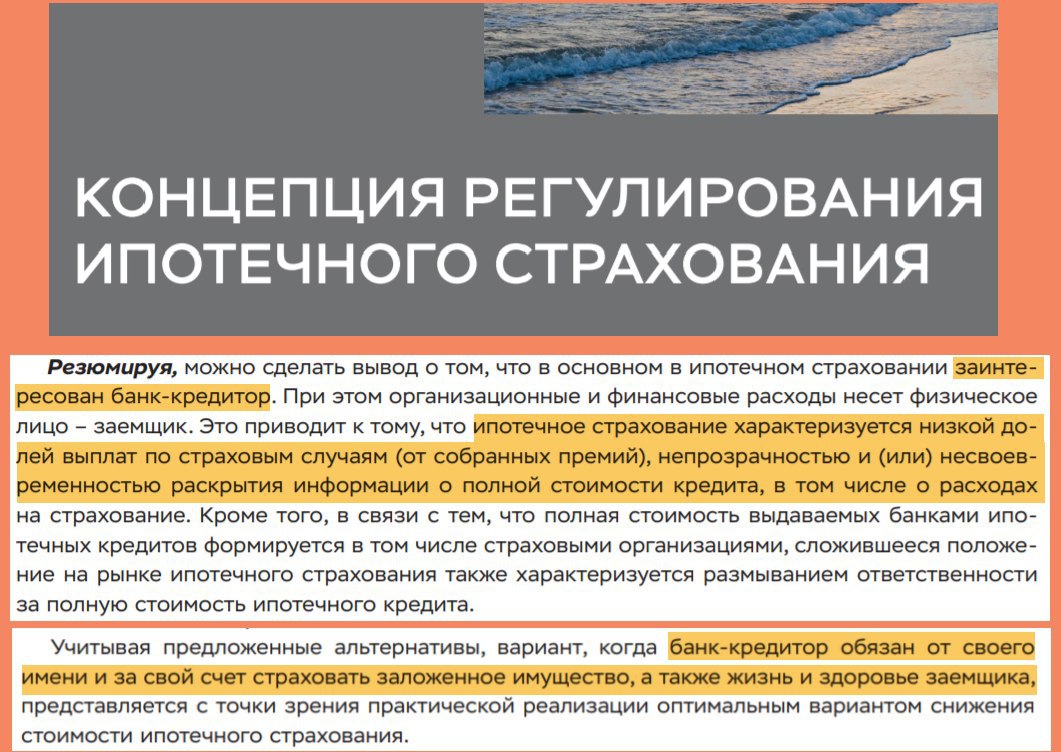

«Сейчас львиная часть страховой премии остается у банка, то есть в страховке спрятано увеличение стоимости ипотечного кредита. Заемщик даже не знает, какая часть денег, которую он заплатил, уходит страховщику. При этом уже сегодня по такой страховке в подавляющем большинстве случаев именно банк получает страховое возмещение.

На наш взгляд, правильно, чтобы ипотека выдавалась при наличии страхования и этот договор страхования заключал сам банк, а не гражданин. Если что-то происходит с предметом залога, то это бремя не должно перекладываться на заемщика, а в случае его болезни или смерти — на членов семьи. Люди не должны лишаться жилья, все должно быть покрыто страховкой.

Да, мы знаем, что и банки, и страховщики не приветствуют эти изменения, потому что, честно говоря, выплачивали гражданам гораздо меньше, чем собирали с них. Эта политика, которая есть сейчас, она не в пользу клиентов. И мы считаем, что это нужно менять. 👏

#страховка #ипотека

ЦБ в апреле предложил переложить расходы по оплате ипотечной страховки c заёмщиков на банки. Те вместе со страховыми компаниями приняли такое предложение, конечно, в штыки и жёстко раскритиковали. Мол, стоимость страховки будет спрятана в ставку.

Я тогда детально разбирал ситуацию, которая, по моему мнению, однозначно позитивная для заёмщиков.

Спустя квартал готова финальная концепция ипотечного страхования. ЦБ настоял на своём и оценил, что при реализации этого подхода полная стоимость ипотечных кредитов была бы ниже в 2019 году на 0.15-0.67 процентных пунктов.

- Новость и концепция регулирования ипотечного страхования (pdf)

Эльвира Набиуллина:

«Сейчас львиная часть страховой премии остается у банка, то есть в страховке спрятано увеличение стоимости ипотечного кредита. Заемщик даже не знает, какая часть денег, которую он заплатил, уходит страховщику. При этом уже сегодня по такой страховке в подавляющем большинстве случаев именно банк получает страховое возмещение.

На наш взгляд, правильно, чтобы ипотека выдавалась при наличии страхования и этот договор страхования заключал сам банк, а не гражданин. Если что-то происходит с предметом залога, то это бремя не должно перекладываться на заемщика, а в случае его болезни или смерти — на членов семьи. Люди не должны лишаться жилья, все должно быть покрыто страховкой.

Да, мы знаем, что и банки, и страховщики не приветствуют эти изменения, потому что, честно говоря, выплачивали гражданам гораздо меньше, чем собирали с них. Эта политика, которая есть сейчас, она не в пользу клиентов. И мы считаем, что это нужно менять. 👏

#страховка #ипотека

{kind=link}

А вы оформили ипотеку? Конкурс историй

За последний год ЦБ непрерывно повышает ключевую ставку, вместе с тем ожидаемо растут ставки по вкладам и кредитам. К сожалению (или кому-то к счастью), стоимость квартир тоже взлетела вверх, тем самым доступность жилья снизилась.

Мне было бы интересно послушать истории тех, кто сейчас, на пике роста ключевой ставки и стоимости квартир решился оформить ипотеку.

Если за последние полгода вы впервые оформили ипотеку - расскажите в комментариях. Какой банк, какая ставка, сколько ушло времени на оформление, с какими сложностями столкнулись.

Авторы 5 историй с наибольшим количеством реакций (любых, даже с негативным окрасом) будут награждены призами: каждому по электронному сертификату на 2000₽ на ваш выбор (Озон, Перекресток, СберМаркет, Спортмастер, Детский мир, Яндекс.Еда).

Остальных призываю ставить реакции на те истории, которые показались интересными :) Итоги вечером в воскресенье.

Update: добавляйте к истории хештэг #ипотека

За последний год ЦБ непрерывно повышает ключевую ставку, вместе с тем ожидаемо растут ставки по вкладам и кредитам. К сожалению (или кому-то к счастью), стоимость квартир тоже взлетела вверх, тем самым доступность жилья снизилась.

Мне было бы интересно послушать истории тех, кто сейчас, на пике роста ключевой ставки и стоимости квартир решился оформить ипотеку.

Если за последние полгода вы впервые оформили ипотеку - расскажите в комментариях. Какой банк, какая ставка, сколько ушло времени на оформление, с какими сложностями столкнулись.

Авторы 5 историй с наибольшим количеством реакций (любых, даже с негативным окрасом) будут награждены призами: каждому по электронному сертификату на 2000₽ на ваш выбор (Озон, Перекресток, СберМаркет, Спортмастер, Детский мир, Яндекс.Еда).

Остальных призываю ставить реакции на те истории, которые показались интересными :) Итоги вечером в воскресенье.

Update: добавляйте к истории хештэг #ипотека

Пару дней назад объявил конкурс небольших историй: кто где взял ипотеку в последнее время, под какую ставку, в каком банке и как всё прошло.

Вне зачёта:

Part Alex в феврале-апреле прошлого года взял 3 ипотеки в нагрузку к 2 имеющимся, выложил по 20% на первоначальные взносы. Одну квартиру, ещё не сданную застройщиком, продал через 10 мес. с выгодой +35% к стоимости объекта (апартаменты за 3,7 млн были проданы за 5 млн руб). В этом примере ставка составила 8.1% (от ВТБ).

Истории ниже были оценены лайками от читателей, все получают сертификаты по 2000 рублей (чем ниже история, тем больше эмоций набрал пост):

Nikita Krestyaninov имеет ипотеку в Райфе под 8,9% годовых, но полгода назад как зарплатник Сбера решил рефинансировать кредит под 6,9% годовых (с учётом всех требований - спляши, станцуй, все дистанционно, сервис оценки Сбера).

Одобрение было получено за 5 минут, но далее дело не заладилось: Сбер запросил необычную справку, что не было просрочек + кредитный статус в банке.

Итоговая частично выполненная справка не устроила Сбер, получилось, что Сбер не сильно-то и хотел оформлять рефинансирование, а Райф не хотел отдавать клиента.

2 месяца мечтаний и склок, Nikita продолжает платить в Райф, ущерб 4к за оплаченный отчёт Сберу.

Елена Свистунова оформила ипотеку в декабре под 8,5% на 15 лет как зарплатник Сбера и считает, что со ставкой повезло. Всё прошло гладко, но т.к. были вопросы и страхи, то обращалась к ипотечному брокеру (цена вопроса 2 тыс. руб).

В поделился историей: ипотека в ГПБ, оформлена осенью под 8,7%, ПВ - 15%.

Через месяц после выдачи внесли 450к на частичное досрочное погашение, график изменился, но его в приложении не скачать, через сайт вообще не посмотреть.

В январе прошло очередное списание, а сумма почему-то не та. После разбора полётов выяснилось, что суммы платежей уменьшились как надо, однако по графику в посл. месяц сумма к оплате более 1 млн руб. История пока ничем не закончилась, пообещали рассмотреть "в течение 30 раб. дней"🤦♂️

Nonsense оформила ипотеку в январе на 6,25 млн с первым взносом 15% под ставку 4,35%. Стоимость квартиры уже выросла на 300 тыс. руб.

Если Сбер засыпают комплиментами, то в Росбанке какая-то адская история с оформлением.

Банк одобрил 2 ипотеки, но из-за тех. ошибок сначала произошёл сбой выгрузки документов по договору, потом отказ в выдаче второй ипотеки - потеряли 10 тыс за бронь и пришлось переносить сделку.

В документе при выдаче оказалась другая процентная ставка, неожиданное доп. соглашение, потом 2,5 часа ждали верный график платежей из другого региона - и зря, т.к. ошибок в итоге не оказалось. Закончился этот бордель забывчивостью сотрудников с выдачей карты для погашения кредита.

Tim оформил ипотеку в феврале на 9 млн руб со сроком 30 лет. 3 банка одобрили кредит, но один только Сбер не просил закрыть кредитки, поэтому было принято именно его предложение. По госпрограмме со вторым ребёнком все банки дают ок. 5%.

Быстрое одобрение кредита и квартиры; страховку удалось оформить самостоятельно вне "Домклика" в ВСК дешевле в 2 раза. Сделка в офисе заняла 40 минут.

Антон Работа рассказал необычную историю, что смог оформить сельскую ипотеку на 25 лет по ставке 2,7% годовых (0,6% - страховка), причём продавец дома - мама.

Было много хаоса с бумагами, пришлось привлекать частного юриста за 17 тыс, когда всё было готово и кредит одобрен, то бюджет Минсельхоза для субсидированной ипотеки был исчерпан...

Потом программу продлили и удалось всё оформить, но были проблемы с оформлением страховки.

25 лет ипотеки = переплата всего 500 тыс.

Кредит могли и не одобрить, т.к. фамилии одинаковые + родственные связи. Судя по форумам, результат одобрение/отказ бывает 50 на 50. #ипотека

Вне зачёта:

Part Alex в феврале-апреле прошлого года взял 3 ипотеки в нагрузку к 2 имеющимся, выложил по 20% на первоначальные взносы. Одну квартиру, ещё не сданную застройщиком, продал через 10 мес. с выгодой +35% к стоимости объекта (апартаменты за 3,7 млн были проданы за 5 млн руб). В этом примере ставка составила 8.1% (от ВТБ).

Истории ниже были оценены лайками от читателей, все получают сертификаты по 2000 рублей (чем ниже история, тем больше эмоций набрал пост):

Nikita Krestyaninov имеет ипотеку в Райфе под 8,9% годовых, но полгода назад как зарплатник Сбера решил рефинансировать кредит под 6,9% годовых (с учётом всех требований - спляши, станцуй, все дистанционно, сервис оценки Сбера).

Одобрение было получено за 5 минут, но далее дело не заладилось: Сбер запросил необычную справку, что не было просрочек + кредитный статус в банке.

Итоговая частично выполненная справка не устроила Сбер, получилось, что Сбер не сильно-то и хотел оформлять рефинансирование, а Райф не хотел отдавать клиента.

2 месяца мечтаний и склок, Nikita продолжает платить в Райф, ущерб 4к за оплаченный отчёт Сберу.

Елена Свистунова оформила ипотеку в декабре под 8,5% на 15 лет как зарплатник Сбера и считает, что со ставкой повезло. Всё прошло гладко, но т.к. были вопросы и страхи, то обращалась к ипотечному брокеру (цена вопроса 2 тыс. руб).

В поделился историей: ипотека в ГПБ, оформлена осенью под 8,7%, ПВ - 15%.

Через месяц после выдачи внесли 450к на частичное досрочное погашение, график изменился, но его в приложении не скачать, через сайт вообще не посмотреть.

В январе прошло очередное списание, а сумма почему-то не та. После разбора полётов выяснилось, что суммы платежей уменьшились как надо, однако по графику в посл. месяц сумма к оплате более 1 млн руб. История пока ничем не закончилась, пообещали рассмотреть "в течение 30 раб. дней"🤦♂️

Nonsense оформила ипотеку в январе на 6,25 млн с первым взносом 15% под ставку 4,35%. Стоимость квартиры уже выросла на 300 тыс. руб.

Если Сбер засыпают комплиментами, то в Росбанке какая-то адская история с оформлением.

Банк одобрил 2 ипотеки, но из-за тех. ошибок сначала произошёл сбой выгрузки документов по договору, потом отказ в выдаче второй ипотеки - потеряли 10 тыс за бронь и пришлось переносить сделку.

В документе при выдаче оказалась другая процентная ставка, неожиданное доп. соглашение, потом 2,5 часа ждали верный график платежей из другого региона - и зря, т.к. ошибок в итоге не оказалось. Закончился этот бордель забывчивостью сотрудников с выдачей карты для погашения кредита.

Tim оформил ипотеку в феврале на 9 млн руб со сроком 30 лет. 3 банка одобрили кредит, но один только Сбер не просил закрыть кредитки, поэтому было принято именно его предложение. По госпрограмме со вторым ребёнком все банки дают ок. 5%.

Быстрое одобрение кредита и квартиры; страховку удалось оформить самостоятельно вне "Домклика" в ВСК дешевле в 2 раза. Сделка в офисе заняла 40 минут.

Антон Работа рассказал необычную историю, что смог оформить сельскую ипотеку на 25 лет по ставке 2,7% годовых (0,6% - страховка), причём продавец дома - мама.

Было много хаоса с бумагами, пришлось привлекать частного юриста за 17 тыс, когда всё было готово и кредит одобрен, то бюджет Минсельхоза для субсидированной ипотеки был исчерпан...

Потом программу продлили и удалось всё оформить, но были проблемы с оформлением страховки.

25 лет ипотеки = переплата всего 500 тыс.

Кредит могли и не одобрить, т.к. фамилии одинаковые + родственные связи. Судя по форумам, результат одобрение/отказ бывает 50 на 50. #ипотека

Forwarded from Минцифры России

Please open Telegram to view this post

VIEW IN TELEGRAM