🔸Банки не вправе снимать комиссии за обслуживание счетов, по которым долго не проводятся операции, без повторной ежегодной идентификации клиентов, разъяснил ЦБ. 👍

Хоть какие-то позитивные новости:

ЦБ преподнес банкам неприятный сюрприз, разъяснив порядок применения антиотмывочного законодательства (115-ФЗ) и собственного положения 499-П об идентификации клиентов.

Закон требует от банкиров не реже раза в год обновлять сведения, полученные при идентификации клиентов. При этом, согласно 499-П, не обновлять сведения банк вправе, если он пытался, но не смог связаться с клиентом и получить необходимую информацию и при этом операции по поручению клиента не производятся.

И, якобы, списание комиссии с банковского счета без обновления сведений о клиенте недопустимо.

Проблема актуальна для карточных счетов, которые не закрываются с окончанием срока действия карт, а комиссии за их обслуживание копятся годами, вообще списание комиссий по «спящим» счетам — стандартная практика для хитрых банкиров, причем такие комиссии нередко становятся полной неожиданностью для клиента.

Впрочем, банкам плевать: софт, который будет мониторить клиентов без повторной идентификации и запрещать списания средств, стоит слишком дорого. Проще списывать, а в документах прописывать обязательства клиента самому проходить идентификацию, а если что-то не устраивает - отправлять судиться. Источник: Коммерсант.

#ЦБ #115ФЗ

Хоть какие-то позитивные новости:

ЦБ преподнес банкам неприятный сюрприз, разъяснив порядок применения антиотмывочного законодательства (115-ФЗ) и собственного положения 499-П об идентификации клиентов.

Закон требует от банкиров не реже раза в год обновлять сведения, полученные при идентификации клиентов. При этом, согласно 499-П, не обновлять сведения банк вправе, если он пытался, но не смог связаться с клиентом и получить необходимую информацию и при этом операции по поручению клиента не производятся.

И, якобы, списание комиссии с банковского счета без обновления сведений о клиенте недопустимо.

Проблема актуальна для карточных счетов, которые не закрываются с окончанием срока действия карт, а комиссии за их обслуживание копятся годами, вообще списание комиссий по «спящим» счетам — стандартная практика для хитрых банкиров, причем такие комиссии нередко становятся полной неожиданностью для клиента.

Впрочем, банкам плевать: софт, который будет мониторить клиентов без повторной идентификации и запрещать списания средств, стоит слишком дорого. Проще списывать, а в документах прописывать обязательства клиента самому проходить идентификацию, а если что-то не устраивает - отправлять судиться. Источник: Коммерсант.

#ЦБ #115ФЗ

Этой горой чеков (фото я удалил) я обязан 115-ФЗ, закону антитеррора и антиобнала.

По этому закону я не могу сделать 1 платеж в 600 тыс. руб на номер телефона или на электронный кошелек.

По закону мне приходится дробить эту сумму на 40 платежей по 15 тыс. руб.

Останавливает ли меня это? Как видите нет 😆 Пыхчу, молочу клавиши банкомата ради кэшбека, но не останавливаюсь.

Тормозит ли меня банк за множество сомнительных операций? Нет, только благодарит 🙃

Жаль только, что уходит куча своего времени, а также ресурсы банка: на бумагу для чеков, на краску, на обработку кучи платежей...

И те же бессмысленные лимиты на сайтах операторов, в салонах связи, хоть с паспортом, хоть без.

Всё во имя ̶д̶о̶б̶р̶а̶ противодействия легализации и терроризму. О других маразмах #115ФЗ в другой раз. Комменты по кнопке ниже ⤵️

По этому закону я не могу сделать 1 платеж в 600 тыс. руб на номер телефона или на электронный кошелек.

По закону мне приходится дробить эту сумму на 40 платежей по 15 тыс. руб.

Останавливает ли меня это? Как видите нет 😆 Пыхчу, молочу клавиши банкомата ради кэшбека, но не останавливаюсь.

Тормозит ли меня банк за множество сомнительных операций? Нет, только благодарит 🙃

Жаль только, что уходит куча своего времени, а также ресурсы банка: на бумагу для чеков, на краску, на обработку кучи платежей...

И те же бессмысленные лимиты на сайтах операторов, в салонах связи, хоть с паспортом, хоть без.

Всё во имя ̶д̶о̶б̶р̶а̶ противодействия легализации и терроризму. О других маразмах #115ФЗ в другой раз. Комменты по кнопке ниже ⤵️

В продолжение особенностей применения ФЗ-115.

Попробуйте оплатить свой кредит в кассе банка на сумму менее 15 тыс. руб без паспорта - откажут.

Коммуналку примут, на телефон закинут деньги, а для оплаты кредита попросят паспорт, сошлются на ФЗ-115, мол, нужна идентификация плательщика.

На самом деле пункт 1.1 статьи 7 Закона №115-ФЗ говорит о том, что платежи до 15 тыс. руб могут осуществляться без документов, подтверждающих личность, если у кассира нет подозрений, что вы финансируете терроризм или отмываете преступные деньги.

Но кассиры не знают о таких нюансах, они тупо слепо следуют своим инструкциям, перевирающим 115-ФЗ.

Или давай паспорт, или делай платежи через банкомат: бездушная техника стерпит любого террориста. 🙃

Даже в захудалых салонах связи Евросети для внесения денег на предоплаченную карту Кукуруза требуют паспорт вместе с картой, для внесения любой суммы.

Есть только один нормальный банк, который не требует документы для внесения денег на карту (на текущий счёт требуют) - о нём, пожалуй, деликатно промолчу.

И мне известен только один случай, когда клиент банка настолько возмутился требованием давать паспорт для внесения денег по кредиту, что принципиально дошёл до конца, до судебной правоты в отношения с банком Юникредит, который был привлечён к административной ответственности и штрафу в размере 20 тыс. руб.

(Материалы по суду)

На получение справедливого судебного решения ушло порядка 10 месяцев. Не думаю, что есть такие принципиальные люди, как Сергей из Санкт-Петербурга, готовые к такому же противостоянию с банками.

Рассказ об этой ситуации 2015 года здесь

#115ФЗ

Попробуйте оплатить свой кредит в кассе банка на сумму менее 15 тыс. руб без паспорта - откажут.

Коммуналку примут, на телефон закинут деньги, а для оплаты кредита попросят паспорт, сошлются на ФЗ-115, мол, нужна идентификация плательщика.

На самом деле пункт 1.1 статьи 7 Закона №115-ФЗ говорит о том, что платежи до 15 тыс. руб могут осуществляться без документов, подтверждающих личность, если у кассира нет подозрений, что вы финансируете терроризм или отмываете преступные деньги.

Но кассиры не знают о таких нюансах, они тупо слепо следуют своим инструкциям, перевирающим 115-ФЗ.

Или давай паспорт, или делай платежи через банкомат: бездушная техника стерпит любого террориста. 🙃

Даже в захудалых салонах связи Евросети для внесения денег на предоплаченную карту Кукуруза требуют паспорт вместе с картой, для внесения любой суммы.

Есть только один нормальный банк, который не требует документы для внесения денег на карту (на текущий счёт требуют) - о нём, пожалуй, деликатно промолчу.

И мне известен только один случай, когда клиент банка настолько возмутился требованием давать паспорт для внесения денег по кредиту, что принципиально дошёл до конца, до судебной правоты в отношения с банком Юникредит, который был привлечён к административной ответственности и штрафу в размере 20 тыс. руб.

(Материалы по суду)

На получение справедливого судебного решения ушло порядка 10 месяцев. Не думаю, что есть такие принципиальные люди, как Сергей из Санкт-Петербурга, готовые к такому же противостоянию с банками.

Рассказ об этой ситуации 2015 года здесь

#115ФЗ

{kind=link}

🔸Talkbank продолжает удивлять.

Попробую без эмоций рассказать, чем же новым озадачил клиентов этот финтех-стартап, с эмоциями было в прошлый раз (про пирамиду, дно и динамический курс бонусов).

Бот talkbank'а прислал некоторым клиентам сообщения вот такого плана, ниже цитирую, орфографию сохраняю, а важные места выделяю:

///

Я проанализировал операции по карте #xxxx0000 за последний месяц и увидел, что xx% (в примерах 80-95%) расходов по карте – это переводы. Служба финмониторинга относит такие карты к категории транзитных (согласно Федеральному закону №115-ФЗ).

Поэтому, лимит бесплатных переводов с карты и снятия наличных станут временно недоступны.

1 сентября я проанализирую расходы, если доля переводов составит 30-40% от суммы всех расходов, переводы и снятия наличных снова станут доступны.

Ты также можешь совершать переводы и снятия. Комиссия за любую операцию переводов или снятия наличных составит 2% от суммы операции, минимум 100 Р.

С картой TalkBank выгодно не только делать переводы, но и совершать покупки - получай 5% кешбэк, 7% на остаток и наслаждайся удобным банкингом.

///

Иначе говоря, если кто-то посмел использовать сию замечательную карту не ради сумасшедшего кэшбэка и процента на остаток, тому обнуляют лимит бесплатных переводов и снятий наличных. Со ссылками на наш любимый ФЗ-115, закон антитеррора и антиобнала.

Что же делать, если делать покупки не хочется, транзитить не получается, а делать дорожки из кокса вредно?

Ответ на фото.

#talkbank #115фз

Попробую без эмоций рассказать, чем же новым озадачил клиентов этот финтех-стартап, с эмоциями было в прошлый раз (про пирамиду, дно и динамический курс бонусов).

Бот talkbank'а прислал некоторым клиентам сообщения вот такого плана, ниже цитирую, орфографию сохраняю, а важные места выделяю:

///

Я проанализировал операции по карте #xxxx0000 за последний месяц и увидел, что xx% (в примерах 80-95%) расходов по карте – это переводы. Служба финмониторинга относит такие карты к категории транзитных (согласно Федеральному закону №115-ФЗ).

Поэтому, лимит бесплатных переводов с карты и снятия наличных станут временно недоступны.

1 сентября я проанализирую расходы, если доля переводов составит 30-40% от суммы всех расходов, переводы и снятия наличных снова станут доступны.

Ты также можешь совершать переводы и снятия. Комиссия за любую операцию переводов или снятия наличных составит 2% от суммы операции, минимум 100 Р.

С картой TalkBank выгодно не только делать переводы, но и совершать покупки - получай 5% кешбэк, 7% на остаток и наслаждайся удобным банкингом.

///

Иначе говоря, если кто-то посмел использовать сию замечательную карту не ради сумасшедшего кэшбэка и процента на остаток, тому обнуляют лимит бесплатных переводов и снятий наличных. Со ссылками на наш любимый ФЗ-115, закон антитеррора и антиобнала.

Что же делать, если делать покупки не хочется, транзитить не получается, а делать дорожки из кокса вредно?

Ответ на фото.

#talkbank #115фз

{kind=link}

🔥Любопытно смотреть, как за Тинькофф Банк впряглись в телеграм-каналах, так и защищают его честь и достоинство.

А так как лучшая оборона - это атака, то стиль постов такой:

- А что это Олежку Юрьевича-то нашего топят? Кто посмел? Это ж неспроста! Все банкстеры такие, но мочат только Тинькова! Всё ясно, это заказуха! Решительно осуждаем.

Очень хорошо это видно у Банксты (75 тыс. подписчиков), всех банкстеров по очереди поливают негативом, а тут прямо адвокатами дьявола заделались:

"Олежка Тиньков ссаными тряпками гонит обнальщиков и прочих прохиндеев из своего банка, что сопровождается небывалыми воплями со стороны последних.

Меж тем, хотим напомнить, что требования ФЗ 115, МР 18 и ЦБ едины для всех, и так будет отныне со всеми обнальщиками во всех банках".

И идёт отсылка на канал Беспощадный пиарщик (44 тыс. подписчиков), где также защищают честь банка:

Банк сообщил, что тащем-то исполняет требование законодательства и ЦБ, разрывать контракт даже с учетом комиссии ему крайне невыгодно, а также толсто намекнул, что если документы проверили и они выглядят как обнал, хрюкают, лают и скачут как обнал, вероятно это и есть обнал. Только закон и прочий комплаенс не позволяет сказать об этом прямо.

И, якобы, обнальщики совсем охренели и ботов понагнали в комменты.

Пиарщикам, конечно виднее, но по моему скромному мнению комментарии хорошие, адекватные, по теме. Обзывать ботами у меня язык не повернётся. Вот те самые горячие темы за последние 10 дней:

1. Блокировка «Тинькофф банком» счетов по 115-ФЗ: следование букве закона или шантаж путём злоупотребления правом? (статья на vc.ru, Антон Горальчук, 29.08.18)

Как банк заблокировал счет компании-турагента, а после предоставления всех документов решил в одностороннем порядке распрощаться за минусом 15% в связи с закрытием счета.

2. Почему банки блокируют клиентов и как этого избежать (статья на vc.ru, маркетолог «Тинькофф бизнеса» Ася Челован, 31.08.18)

15% - это заградительная комиссия для клиентов с незаконной деятельностью. Комбинаторы и махинаторы ни одному нормальному банку не нужны. Даже не пытайтесь заходить: будет хуже.

Сегодня ещё свежий пост от пиарщиков:

Наблюдаем, как кто-то по красоте и беспределу набрасывает на Тинькофф банк. На этот раз задействован некогда уважаемый отраслевой ресурс - Банки.ру.

Видимо, у кого-то стало подгорать 🙄

Дело в том, что 6 сентября на банки.ру вышла статья Нажиться на блокировке: предприниматели обвинили Тинькофф Банк в умышленной заморозке счетов.

Уж на что портал банки.ру считается продажным, сидящем на подсосе у банков, а не действующим в интересах клиентов, но трудно предположить, что какой-то другой банк проплатил негатив.

Отзывы предпринимателей в народном рейтинге отражают лишь малую часть реальной картины того, что происходит в банках по части 115-ФЗ.

📝В копилочку судебное постановление, когда Тинькофф банк обязали вернуть незаконную комиссию почти на 2 млн рублей, взятую банком со ссылкой на 115-ФЗ.

И тезисно:

● По 115-ФЗ не предусмотрена такая мера, как взимание заградительной комиссии. Эту комиссию успешно оспаривают в судах. Кому-то время дороже и они не судятся.

● Банк может и имеет право в целях противодействия сомнительным операциям запрашивать документы, блокировать ДБО (но не счёт), блокировать "подозрительные" операции.

● Но легализовывать деньги за свою таксу 15% - это и есть та самая легализация, экономически выгодная банку, какими бы словами это не оправдывалось.

И к хорошим новостям: Минфин предлагает ввести штрафы для банков за необоснованные блокировки счетов. Банки должны за три дня доказать, что операции связаны с отмыванием.

#тинькофф #115фз @blogbankir

А так как лучшая оборона - это атака, то стиль постов такой:

- А что это Олежку Юрьевича-то нашего топят? Кто посмел? Это ж неспроста! Все банкстеры такие, но мочат только Тинькова! Всё ясно, это заказуха! Решительно осуждаем.

Очень хорошо это видно у Банксты (75 тыс. подписчиков), всех банкстеров по очереди поливают негативом, а тут прямо адвокатами дьявола заделались:

"Олежка Тиньков ссаными тряпками гонит обнальщиков и прочих прохиндеев из своего банка, что сопровождается небывалыми воплями со стороны последних.

Меж тем, хотим напомнить, что требования ФЗ 115, МР 18 и ЦБ едины для всех, и так будет отныне со всеми обнальщиками во всех банках".

И идёт отсылка на канал Беспощадный пиарщик (44 тыс. подписчиков), где также защищают честь банка:

Банк сообщил, что тащем-то исполняет требование законодательства и ЦБ, разрывать контракт даже с учетом комиссии ему крайне невыгодно, а также толсто намекнул, что если документы проверили и они выглядят как обнал, хрюкают, лают и скачут как обнал, вероятно это и есть обнал. Только закон и прочий комплаенс не позволяет сказать об этом прямо.

И, якобы, обнальщики совсем охренели и ботов понагнали в комменты.

Пиарщикам, конечно виднее, но по моему скромному мнению комментарии хорошие, адекватные, по теме. Обзывать ботами у меня язык не повернётся. Вот те самые горячие темы за последние 10 дней:

1. Блокировка «Тинькофф банком» счетов по 115-ФЗ: следование букве закона или шантаж путём злоупотребления правом? (статья на vc.ru, Антон Горальчук, 29.08.18)

Как банк заблокировал счет компании-турагента, а после предоставления всех документов решил в одностороннем порядке распрощаться за минусом 15% в связи с закрытием счета.

2. Почему банки блокируют клиентов и как этого избежать (статья на vc.ru, маркетолог «Тинькофф бизнеса» Ася Челован, 31.08.18)

15% - это заградительная комиссия для клиентов с незаконной деятельностью. Комбинаторы и махинаторы ни одному нормальному банку не нужны. Даже не пытайтесь заходить: будет хуже.

Сегодня ещё свежий пост от пиарщиков:

Наблюдаем, как кто-то по красоте и беспределу набрасывает на Тинькофф банк. На этот раз задействован некогда уважаемый отраслевой ресурс - Банки.ру.

Видимо, у кого-то стало подгорать 🙄

Дело в том, что 6 сентября на банки.ру вышла статья Нажиться на блокировке: предприниматели обвинили Тинькофф Банк в умышленной заморозке счетов.

Уж на что портал банки.ру считается продажным, сидящем на подсосе у банков, а не действующим в интересах клиентов, но трудно предположить, что какой-то другой банк проплатил негатив.

Отзывы предпринимателей в народном рейтинге отражают лишь малую часть реальной картины того, что происходит в банках по части 115-ФЗ.

📝В копилочку судебное постановление, когда Тинькофф банк обязали вернуть незаконную комиссию почти на 2 млн рублей, взятую банком со ссылкой на 115-ФЗ.

И тезисно:

● По 115-ФЗ не предусмотрена такая мера, как взимание заградительной комиссии. Эту комиссию успешно оспаривают в судах. Кому-то время дороже и они не судятся.

● Банк может и имеет право в целях противодействия сомнительным операциям запрашивать документы, блокировать ДБО (но не счёт), блокировать "подозрительные" операции.

● Но легализовывать деньги за свою таксу 15% - это и есть та самая легализация, экономически выгодная банку, какими бы словами это не оправдывалось.

И к хорошим новостям: Минфин предлагает ввести штрафы для банков за необоснованные блокировки счетов. Банки должны за три дня доказать, что операции связаны с отмыванием.

#тинькофф #115фз @blogbankir

{kind=link}

Изменения в 115-ФЗ

▪️По 112-ФЗ от 16.04.2022 с 1 июля банкам запрещено брать повышенную комиссию с клиентов (ФЛ, ЮЛ, ИП) с отсылкой на 115-ФЗ.

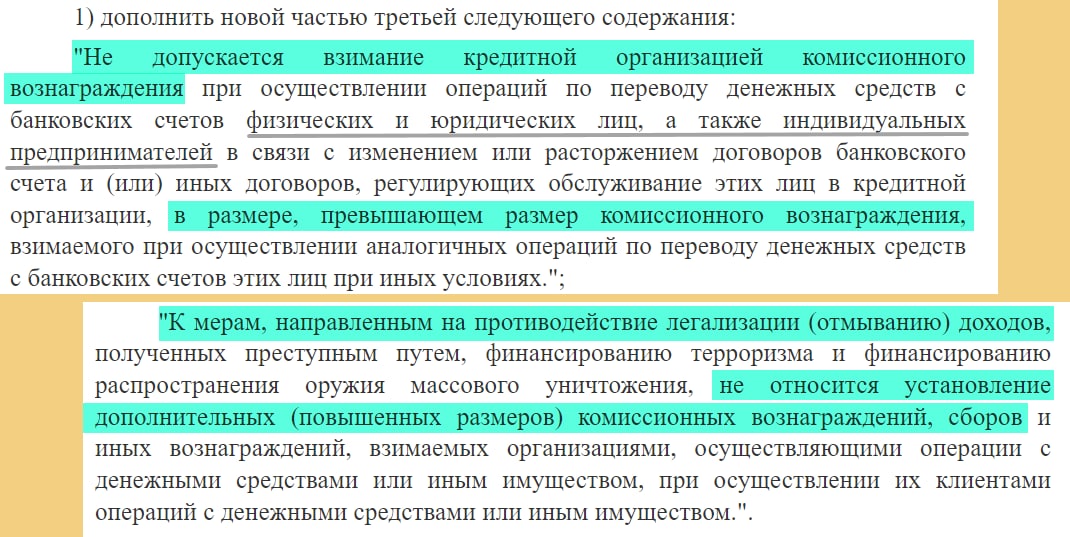

Повышенные тарифы, называемые в банковской среде заградительными, банки устанавливали в качестве мер предупреждения легализации преступных доходов. Иногда такая комиссия достигала 10-30% из-за одних только подозрений в сомнительной деятельности.

При этом такая мера в виде повышенной комиссии не предусмотрена законом 115-ФЗ. Возможны три варианта:

- приостановка проведения сомнительной операции;

- отказ в переводе денег;

- расторжение или изменение договора с клиентом.

- Здесь текст закона; Здесь пояснение от Эвотора

▪️С 1 июля также вступили в силу изменения в 115-ФЗ, по которым все юрлица и ИП поделены на 3 уровня риска, у высокорисковых должны быть заблокированы все операции, а через полгода их ждёт ликвидация через ФНС. А по низкорисковым клиентам разрешено обновлять сведения раз в 3 года, а не раз в год.

▪️Госдума 06.07.2022 одобрила поправки в 115-ФЗ, законопроект отправлен в Совет Федерации. После одобрения он будет подписан президентом и вступит в силу.

— Суммовой порог обязательного контроля повысится с 600 тыс до 1 млн.

— Операции с недвижимостью будут контролироваться от 5 млн рублей (сейчас 3 млн).

— РосФинМониторинг будет наделён еще большими полномочиями: сможет придумывать новые виды обязательного контроля без внесения правок в закон. #115фз

▪️По 112-ФЗ от 16.04.2022 с 1 июля банкам запрещено брать повышенную комиссию с клиентов (ФЛ, ЮЛ, ИП) с отсылкой на 115-ФЗ.

Повышенные тарифы, называемые в банковской среде заградительными, банки устанавливали в качестве мер предупреждения легализации преступных доходов. Иногда такая комиссия достигала 10-30% из-за одних только подозрений в сомнительной деятельности.

При этом такая мера в виде повышенной комиссии не предусмотрена законом 115-ФЗ. Возможны три варианта:

- приостановка проведения сомнительной операции;

- отказ в переводе денег;

- расторжение или изменение договора с клиентом.

- Здесь текст закона; Здесь пояснение от Эвотора

▪️С 1 июля также вступили в силу изменения в 115-ФЗ, по которым все юрлица и ИП поделены на 3 уровня риска, у высокорисковых должны быть заблокированы все операции, а через полгода их ждёт ликвидация через ФНС. А по низкорисковым клиентам разрешено обновлять сведения раз в 3 года, а не раз в год.

▪️Госдума 06.07.2022 одобрила поправки в 115-ФЗ, законопроект отправлен в Совет Федерации. После одобрения он будет подписан президентом и вступит в силу.

— Суммовой порог обязательного контроля повысится с 600 тыс до 1 млн.

— Операции с недвижимостью будут контролироваться от 5 млн рублей (сейчас 3 млн).

— РосФинМониторинг будет наделён еще большими полномочиями: сможет придумывать новые виды обязательного контроля без внесения правок в закон. #115фз

{kind=link}