Действительно ли у населения скапливается столько кэша, что стоит ожидать бурного роста потребительского спроса? И нужно ли с этим бороться?

Спасибо коллегам из MMI за ответ на наш «остракизм» по поводу сформулированных ими выводов о восстановлении потребительского спроса. Действительно стало яснее, что имелось в виду. От правильной же интерпретации того, что происходит, слишком многое на кону, взять ту же направленность денежно-кредитной политики. Однако вновь вынуждены не согласиться по ряду пунктов.

То, что доходы населения во втором квартале сократились на меньшую величину, чем расходы, безусловно, важно. Однако есть целый ряд НО:

🔍 Во-первых, в этих расчётах нет должного учета ситуации в теневом секторе экономики (Росстат вроде досчёт и производит, но вряд ли на него можно полагаться особенно в турбулентные времена). Вместе с тем, есть все основания предполагать, что на него пандемия повлияла очень сильно, много сильнее, чем на сектор официальный. А значит, и действительное падение доходов в экономике могло оказаться более значительным, чем следует из отчётов Росстата. Частично они могли быть компенсированы переходом в теневой сектор какой-то доли сектора услуг, но явно в недостаточной степени. Отсутствие удобоваримых данных ограничивает возможности анализа, но тенденции заметны.

🔍 Во-вторых, нужно определиться с подходом к анализу экономической динамики. Например, можно ли говорить, что рост продаж автомобилей в июле стал признаком восстановления спроса? Большой вопрос… Хотя бы потому, что результаты предыдущих месяцев по данным год к году были просто катастрофическими: в апреле рынок упал на 72,4%, в мае — на 51,8%, в июне — на 23,3%. Так что рост продаж — результат в гораздо большей степени отложенного спроса, чем возросших доходов. Плюс ещё стоит учесть, что в июле 2019 рынок падал. Что принципиально важно — данные о небольшом росте любого рынка после глубокого его падения сейчас нужно анализировать очень осторожно, без излишнего оптимизма.

🔍 В-третьих, и в главных. Кэш под подушкой — это еще не спрос. Он может накапливаться очень долго и в фактические расходы не идти. Люди ощутили, что такое закрытие экономики, напуганы возможной второй волной, и это все ещё в довесок к традиционным факторам риска. Это тот самый случай, когда психологические особенности поведения потребителя начинают играть особо значимую роль. И уход от сберегательной модели поведения возможен не раньше, чем начнётся устойчивый рост доходов при действительном решении проблем с вирусом. Кстати говоря, за апрель-июль вклады населения в банках выросли на 642 млрд рублей, а с начала года — и вовсе на 1,6 трлн (годом ранее прирост за семь месяцев составлял 0,6 трлн).

И по поводу политики ЦБ в ответ на все это. Если небольшой рост спроса после 3-х месячного провала может восприниматься им как повод для разворота денежно-кредитной политики — все даже хуже, чем казалось. Потому что это свидетельствует о том, что ЦБ нацелен не на восстановление экономики, а на ее стабилизацию на более низком уровне выпуска. Это, безусловно, сильно облегчает управление инфляцией. Но окончательно превращает ее в самоцель денежно-кредитной политики. По идее, стабильная и низкая инфляция должна быть основой для роста экономики, но сегодня именно рост, даже восстановительный, и приносится в жертву ради инфляции.

Для того, чтобы бизнес мог воспользоваться относительно низкими ставками, нужно время. Дальнейшее снижение ключевой ставки и ее фиксация хотя бы на год (а лучше более) была бы мерой, способной дать уверенность в первую очередь производителям, чтобы они действительно могли как-то перестроиться. Попытки же сбивать любые признаки оживления спроса при сокращающейся или стагнирующей экономике ничего хорошего не принесут.

Спасибо коллегам из MMI за ответ на наш «остракизм» по поводу сформулированных ими выводов о восстановлении потребительского спроса. Действительно стало яснее, что имелось в виду. От правильной же интерпретации того, что происходит, слишком многое на кону, взять ту же направленность денежно-кредитной политики. Однако вновь вынуждены не согласиться по ряду пунктов.

То, что доходы населения во втором квартале сократились на меньшую величину, чем расходы, безусловно, важно. Однако есть целый ряд НО:

🔍 Во-первых, в этих расчётах нет должного учета ситуации в теневом секторе экономики (Росстат вроде досчёт и производит, но вряд ли на него можно полагаться особенно в турбулентные времена). Вместе с тем, есть все основания предполагать, что на него пандемия повлияла очень сильно, много сильнее, чем на сектор официальный. А значит, и действительное падение доходов в экономике могло оказаться более значительным, чем следует из отчётов Росстата. Частично они могли быть компенсированы переходом в теневой сектор какой-то доли сектора услуг, но явно в недостаточной степени. Отсутствие удобоваримых данных ограничивает возможности анализа, но тенденции заметны.

🔍 Во-вторых, нужно определиться с подходом к анализу экономической динамики. Например, можно ли говорить, что рост продаж автомобилей в июле стал признаком восстановления спроса? Большой вопрос… Хотя бы потому, что результаты предыдущих месяцев по данным год к году были просто катастрофическими: в апреле рынок упал на 72,4%, в мае — на 51,8%, в июне — на 23,3%. Так что рост продаж — результат в гораздо большей степени отложенного спроса, чем возросших доходов. Плюс ещё стоит учесть, что в июле 2019 рынок падал. Что принципиально важно — данные о небольшом росте любого рынка после глубокого его падения сейчас нужно анализировать очень осторожно, без излишнего оптимизма.

🔍 В-третьих, и в главных. Кэш под подушкой — это еще не спрос. Он может накапливаться очень долго и в фактические расходы не идти. Люди ощутили, что такое закрытие экономики, напуганы возможной второй волной, и это все ещё в довесок к традиционным факторам риска. Это тот самый случай, когда психологические особенности поведения потребителя начинают играть особо значимую роль. И уход от сберегательной модели поведения возможен не раньше, чем начнётся устойчивый рост доходов при действительном решении проблем с вирусом. Кстати говоря, за апрель-июль вклады населения в банках выросли на 642 млрд рублей, а с начала года — и вовсе на 1,6 трлн (годом ранее прирост за семь месяцев составлял 0,6 трлн).

И по поводу политики ЦБ в ответ на все это. Если небольшой рост спроса после 3-х месячного провала может восприниматься им как повод для разворота денежно-кредитной политики — все даже хуже, чем казалось. Потому что это свидетельствует о том, что ЦБ нацелен не на восстановление экономики, а на ее стабилизацию на более низком уровне выпуска. Это, безусловно, сильно облегчает управление инфляцией. Но окончательно превращает ее в самоцель денежно-кредитной политики. По идее, стабильная и низкая инфляция должна быть основой для роста экономики, но сегодня именно рост, даже восстановительный, и приносится в жертву ради инфляции.

Для того, чтобы бизнес мог воспользоваться относительно низкими ставками, нужно время. Дальнейшее снижение ключевой ставки и ее фиксация хотя бы на год (а лучше более) была бы мерой, способной дать уверенность в первую очередь производителям, чтобы они действительно могли как-то перестроиться. Попытки же сбивать любые признаки оживления спроса при сокращающейся или стагнирующей экономике ничего хорошего не принесут.

Telegram

MMI

МЫ ИМЕЕМ СЕРЬЁЗНЫЙ ОТЛОЖЕННЫЙ СПРОС, ОГРОМНЫЙ ОБЪЁМ КЭША НА РУКАХ У НАСЕЛЕНИЯ И НЕВОЗМОЖНОСТЬ ТРАТИТЬ ЭТИ ДЕНЬГИ ЗАРУБЕЖОМ

Вчера коллеги из экономических каналов https://t.iss.one/blablanomika/1127 подвергли остракизму наш вывод о том, что восстановление экономики…

Вчера коллеги из экономических каналов https://t.iss.one/blablanomika/1127 подвергли остракизму наш вывод о том, что восстановление экономики…

В ежегодном рейтинге самых дорогих российских брендов, составляемом компанией Brand Finance, пятерка лидеров неудивительна: Сбербанк, Газпром, ЛУКОЙЛ, Роснефть и РЖД. Четыре госкомпании, три сырьевые компании и три монополиста (хотя это вообще большой методологический вопрос оценки бренда той же РЖД – можно подумать, у потребителей много выбора).

Разительно отличаются от нас пятёрки лидеров многих зарубежных стран. В США это Amazon, Google, Apple, Microsoft и Facebook – очевидно преобладание IT, электроники и телекоммуникаций. В Германии Mercedes-Benz, Volkswagen, BMW, Deutsche Telecom и Porsche – автопроизводители и телекоммуникации. В Японии Toyota, Mitsubishi Group, NTT Group, Honda и Sumitomo Group – опять же в основном автомобилестроение и телекоммуникации.

Так что, как видим, ключевые отличия нас от развитых стран очевидны. Во-первых, это набор отраслей. Высокотехнологичных брендов в сфере производства товаров с высокой добавленной стоимостью в пятерке лидеров в России нет. Во-вторых, в развитых странах очевидно преобладание частных компаний. А это яркое свидетельство специфики нашей экономики и рынков с жёстким преобладанием госсектора.

Чуть ближе нам Китай, где крупнейшими брендами являются банки ICBC и China Construction Bank, Huawei, страховая компания Ping An и China Mobile. Ближе они нам тем, что три компании из пяти государственные. Но зато в списке лидеров есть мировой технологический лидер Huawei.

А ещё интересно посмотреть на новый рейтинг компаний-«единорогов», составляемый CB Insights. «Единороги» – это не вышедшие пока на биржу частные стартапы с рыночной оценкой более 1 млрд долл. Единственная российская компания из 488 «единорогов» – OCSiAl, производящая углеродные одностенные нанотрубки для различных отраслей. Американских же компаний, например, в списке 237, китайских – 185, индийских – 31, британских – 26, немецких – 14, южнокорейских – 11, бразильских – 7, индонезийских – 5, японских – 4, даже южноафриканских – 2.

Эти рейтинги напрямую, может, друг с другом и не связаны. Но глядя на рейтинг «единорогов», понимаешь, что вероятность появления наших новых частных компаний в рейтинге брендов, мягко говоря, низка.

Разительно отличаются от нас пятёрки лидеров многих зарубежных стран. В США это Amazon, Google, Apple, Microsoft и Facebook – очевидно преобладание IT, электроники и телекоммуникаций. В Германии Mercedes-Benz, Volkswagen, BMW, Deutsche Telecom и Porsche – автопроизводители и телекоммуникации. В Японии Toyota, Mitsubishi Group, NTT Group, Honda и Sumitomo Group – опять же в основном автомобилестроение и телекоммуникации.

Так что, как видим, ключевые отличия нас от развитых стран очевидны. Во-первых, это набор отраслей. Высокотехнологичных брендов в сфере производства товаров с высокой добавленной стоимостью в пятерке лидеров в России нет. Во-вторых, в развитых странах очевидно преобладание частных компаний. А это яркое свидетельство специфики нашей экономики и рынков с жёстким преобладанием госсектора.

Чуть ближе нам Китай, где крупнейшими брендами являются банки ICBC и China Construction Bank, Huawei, страховая компания Ping An и China Mobile. Ближе они нам тем, что три компании из пяти государственные. Но зато в списке лидеров есть мировой технологический лидер Huawei.

А ещё интересно посмотреть на новый рейтинг компаний-«единорогов», составляемый CB Insights. «Единороги» – это не вышедшие пока на биржу частные стартапы с рыночной оценкой более 1 млрд долл. Единственная российская компания из 488 «единорогов» – OCSiAl, производящая углеродные одностенные нанотрубки для различных отраслей. Американских же компаний, например, в списке 237, китайских – 185, индийских – 31, британских – 26, немецких – 14, южнокорейских – 11, бразильских – 7, индонезийских – 5, японских – 4, даже южноафриканских – 2.

Эти рейтинги напрямую, может, друг с другом и не связаны. Но глядя на рейтинг «единорогов», понимаешь, что вероятность появления наших новых частных компаний в рейтинге брендов, мягко говоря, низка.

Слухи о смерти доллара сильно преувеличены – так, перефразируя Марка Твена, говорит о будущем американской валюты Нуриэль Рубини. Слабость доллара сейчас им оценивается как временная и связанная с краткосрочными и циклическими факторами. А вот с долгосрочными прогнозами всё сложнее. Доллар может как выстоять, так и пасть перед агрессивным юанем.

Среди причин недавнего снижения доллара – и политика ФРС США на пике кризиса, и ухудшение ситуации с пандемией на фоне определенных успехов в борьбе с вирусом в ряде других стран. При этом ослабление курса вполне в интересах США. С 2011 года доллар подорожал на 30%, и это стало настоящей проблемой для американского торгового баланса. Однако даже в краткосрочной перспективе доллар может снова пойти вверх. Например, в случае начала второй волны пандемии.

Для того чтобы глобальные позиции доллара действительно серьезно пошатнулись, ему необходим конкурент. Но реального соперника на мировой валютной арене пока не видно. Любая страна, решившая побороться за лидерство с США, столкнется с вопросом: действительно ли ей нужна сильная валюта со всеми вытекающими проблемами в виде дефицита торгового баланса и необходимости удовлетворять глобальный спрос на безопасные финансовые активы? Этот сценарий кажется не слишком привлекательным для Европы, Японии или Китая, где сильный экспорт играет ключевую роль в экономическом росте. Кроме того, в пользу укрепления доллара говорит и то, что США все еще остается страной с сильнейшей экономикой и прогнозом годового прироста ВВП на уровне 2%, тогда как в большинстве других развитых стран рост ожидается на уровне около 1%.

Но в долгосрочной перспективе изменения все же возможны. При каких условиях доллар может существенно сдать позиции? Во-первых, этот процесс подталкивает все большая weaponisation доллара через разнообразные санкции. Во-вторых, реальным риском можно считать потерю геополитической гегемонии со стороны США. Не секрет, что многие страны используют доллар в качестве резервной валюты именно по причине политического лидерства США в мире. И если скоро наступит «век Китая», то доллар вполне может быть вытеснен юанем.

И в-третьих, власти КНР сами прилагают немало усилий для мировой экспансии китайской валюты – это и создание и внедрение цифрового юаня, и развитие электронной коммерции, и создание альтернативы западной межбанковской системе SWIFT. Повышение гибкости юаня за счет ослабления контроля за движением капитала и создания глубоких долговых рынков убеждает все большее число международных партнеров Китая переходить на использование юаня и в качестве меры стоимости, и в качестве средства платежа, и в качестве средства сбережений, в том числе в виде валютных резервов.

Что ж, китайцы молодцы. Старожилы же, наверно, помнят, как в 2008 году президент Медведев ставил задачу превратить рубль «в одну из ведущих региональных резервных валют»…

Среди причин недавнего снижения доллара – и политика ФРС США на пике кризиса, и ухудшение ситуации с пандемией на фоне определенных успехов в борьбе с вирусом в ряде других стран. При этом ослабление курса вполне в интересах США. С 2011 года доллар подорожал на 30%, и это стало настоящей проблемой для американского торгового баланса. Однако даже в краткосрочной перспективе доллар может снова пойти вверх. Например, в случае начала второй волны пандемии.

Для того чтобы глобальные позиции доллара действительно серьезно пошатнулись, ему необходим конкурент. Но реального соперника на мировой валютной арене пока не видно. Любая страна, решившая побороться за лидерство с США, столкнется с вопросом: действительно ли ей нужна сильная валюта со всеми вытекающими проблемами в виде дефицита торгового баланса и необходимости удовлетворять глобальный спрос на безопасные финансовые активы? Этот сценарий кажется не слишком привлекательным для Европы, Японии или Китая, где сильный экспорт играет ключевую роль в экономическом росте. Кроме того, в пользу укрепления доллара говорит и то, что США все еще остается страной с сильнейшей экономикой и прогнозом годового прироста ВВП на уровне 2%, тогда как в большинстве других развитых стран рост ожидается на уровне около 1%.

Но в долгосрочной перспективе изменения все же возможны. При каких условиях доллар может существенно сдать позиции? Во-первых, этот процесс подталкивает все большая weaponisation доллара через разнообразные санкции. Во-вторых, реальным риском можно считать потерю геополитической гегемонии со стороны США. Не секрет, что многие страны используют доллар в качестве резервной валюты именно по причине политического лидерства США в мире. И если скоро наступит «век Китая», то доллар вполне может быть вытеснен юанем.

И в-третьих, власти КНР сами прилагают немало усилий для мировой экспансии китайской валюты – это и создание и внедрение цифрового юаня, и развитие электронной коммерции, и создание альтернативы западной межбанковской системе SWIFT. Повышение гибкости юаня за счет ослабления контроля за движением капитала и создания глубоких долговых рынков убеждает все большее число международных партнеров Китая переходить на использование юаня и в качестве меры стоимости, и в качестве средства платежа, и в качестве средства сбережений, в том числе в виде валютных резервов.

Что ж, китайцы молодцы. Старожилы же, наверно, помнят, как в 2008 году президент Медведев ставил задачу превратить рубль «в одну из ведущих региональных резервных валют»…

the Guardian

Is this the end of the road for dollar dominance?

In the short term, probably not, but with China weaponising the yuan stern challenges lie ahead

Россияне начали сокращать текущее потребление и копить деньги на черный день, пишут «Ведомости». Улучшение ситуации, связанное с реализацией отложенного спроса, оказалось недолгим и устойчивым вряд ли будет. И да — рост потребительского спроса, фактически являющийся реализацией отложенного спроса, не приведет к инфляции. Вывод, которым заканчивается статья, прост: цены вряд ли будут расти, даже если Банк России продолжит снижать ставки.

В общем, все в русле того, о чем мы писали на этой неделе. Однако к изложенному в «Ведомостях» можно и еще кое-что добавить.

«Сбериндекс», в частности, опубликовал данные о динамике потребительской активности с 1 по 23 августа. Они показывают, что расходы потребителей за этот период вышли в ноль в сопоставлении год к году. Для сравнения, в июле потребительские расходы составили -0,7% в годовом выражении. Как видно, никакой высокой потребительской активности в стране не наблюдается. При этом само потребительское поведение заметно меняется и становится более рациональным.

Аналитики Nielsen также отмечают, что замедление экономики, рост безработицы и сокращение располагаемых доходов ведут к серьезному изменению покупательских привычек в сфере товаров повседневного спроса: меняется привычная корзина, возникает тренд на домашнее потребление и сам шопинг становится более ориентированным на выгодные предложения.

Исследователи «Ромир», в свою очередь, заметили, что перестаёт действовать фактор отложенного спроса, и уже в июле россияне стали активно экономить, хотя совокупные расходы еще не восстановились до уровня годовой давности. Желание сэкономить подтверждается ростом «индекса свободных денег» (это средства, которые остаются после покупки товаров повседневного спроса): его значение в июле достигло максимума за последние годы. Вместо дополнительных расходов люди стремятся восполнить свои сбережения, которые проедались в период карантина, и создать финансовую «подушку безопасности» в условиях экономического спада и общей неопределенности.

В общем, порадоваться отскоку ряда показателей потребительской активности от дна в течение последних двух месяцев можно, но обольщаться точно не стоит.

В общем, все в русле того, о чем мы писали на этой неделе. Однако к изложенному в «Ведомостях» можно и еще кое-что добавить.

«Сбериндекс», в частности, опубликовал данные о динамике потребительской активности с 1 по 23 августа. Они показывают, что расходы потребителей за этот период вышли в ноль в сопоставлении год к году. Для сравнения, в июле потребительские расходы составили -0,7% в годовом выражении. Как видно, никакой высокой потребительской активности в стране не наблюдается. При этом само потребительское поведение заметно меняется и становится более рациональным.

Аналитики Nielsen также отмечают, что замедление экономики, рост безработицы и сокращение располагаемых доходов ведут к серьезному изменению покупательских привычек в сфере товаров повседневного спроса: меняется привычная корзина, возникает тренд на домашнее потребление и сам шопинг становится более ориентированным на выгодные предложения.

Исследователи «Ромир», в свою очередь, заметили, что перестаёт действовать фактор отложенного спроса, и уже в июле россияне стали активно экономить, хотя совокупные расходы еще не восстановились до уровня годовой давности. Желание сэкономить подтверждается ростом «индекса свободных денег» (это средства, которые остаются после покупки товаров повседневного спроса): его значение в июле достигло максимума за последние годы. Вместо дополнительных расходов люди стремятся восполнить свои сбережения, которые проедались в период карантина, и создать финансовую «подушку безопасности» в условиях экономического спада и общей неопределенности.

В общем, порадоваться отскоку ряда показателей потребительской активности от дна в течение последних двух месяцев можно, но обольщаться точно не стоит.

Ведомости

Рост потребительского спроса не приведет к инфляции

Покупательская активность россиян замедляется – у людей скоро закончатся деньги

Новое исследование «Эксперт РА» о региональных банках показывает, до какого бедственного положения сейчас они доведены.

Вот некоторые факты из исследования. За последние 7 лет доля региональных банков в кредитовании населения и компаний упала почти в 3 раза. Суммарные активы всех региональных банков за эти годы стали занимать вдвое меньшую долю в активах банковской системы России – и это неудивительно, учитывая, что за это время было ликвидировано порядка 190 региональных банков. Сейчас только в 21 субъекте РФ (исключая «столичные» Москву и Московскую область, а также Санкт-Петербург и Ленобласть) можно насчитать хотя бы по 3 региональных банка. А в 18 регионах «своих» банков нет совсем.

Похоже, что само понятие регионального банка стремительно исчезает с российского банковского рынка. И глядя на то, что регулятор (Банк России) даже не бездействует, а довольно активно в этом участвует, скоро мы можем действительно остаться без региональных и местных банков (единственный регион, где они имеют шансы сохраниться – это Крым, куда крупные банки не очень-то стремятся из-за санкций).

Чем это плохо для экономики – пользоваться банковскими услугами только крупных федеральных банков и не иметь альтернативы в виде региональных и местных банковских структур?

Прежде всего тем, что останется незаполненной очень важная ниша на кредитном рынке – кредитование бизнеса, оценка которого требует знания местных особенностей. Крупные банковские структуры с центрами принятия решений в столице могут предоставлять лишь типовые услуги, без адаптации под конкретного клиента – просто потому, что они не могут знать особенности всех своих клиентов так, как это могут делать местные банки. И от такого обезличенного подхода к кредитованию больше всего пострадает малый и средний бизнес, и в том числе тот, который занят в новых и инновационных направлениях, которые очень сложно оценить по достоинству через типовые методики оценки. Ну а отсутствие поддержки таким проектам создаст еще одно препятствие и для регионального развития, и для инновационного развития страны. Тем же, кто недооценивает вклад местных банков в развитие экономики, стоит ознакомиться, например, с работой Л.Гуизо, П.Сапиенца и Л.Зингалеса, которые на примере Италии показали, что в регионах с более развитыми местными финансовыми структурами компании растут на 67% быстрее, чем в целом по стране.

Важно и то, что поднять из руин российские региональные и местные банки – задача не из легких. Ведь даже если по мере восстановления экономики будет расти спрос на кредиты, то региональным банкам, крайне ограниченным сейчас в ресурсах, будет сложно предложить финансирование по таким ставкам, как у крупных. Общим смягчением условий кредитования здесь уже не обойтись, нужны специальные решения о докапитализации или предоставлении таким банкам доступных ресурсов.

И крайне важно признать наконец, что региональные и местные банки необходимы для развития страны. LBM – Local Banks Matter.

Вот некоторые факты из исследования. За последние 7 лет доля региональных банков в кредитовании населения и компаний упала почти в 3 раза. Суммарные активы всех региональных банков за эти годы стали занимать вдвое меньшую долю в активах банковской системы России – и это неудивительно, учитывая, что за это время было ликвидировано порядка 190 региональных банков. Сейчас только в 21 субъекте РФ (исключая «столичные» Москву и Московскую область, а также Санкт-Петербург и Ленобласть) можно насчитать хотя бы по 3 региональных банка. А в 18 регионах «своих» банков нет совсем.

Похоже, что само понятие регионального банка стремительно исчезает с российского банковского рынка. И глядя на то, что регулятор (Банк России) даже не бездействует, а довольно активно в этом участвует, скоро мы можем действительно остаться без региональных и местных банков (единственный регион, где они имеют шансы сохраниться – это Крым, куда крупные банки не очень-то стремятся из-за санкций).

Чем это плохо для экономики – пользоваться банковскими услугами только крупных федеральных банков и не иметь альтернативы в виде региональных и местных банковских структур?

Прежде всего тем, что останется незаполненной очень важная ниша на кредитном рынке – кредитование бизнеса, оценка которого требует знания местных особенностей. Крупные банковские структуры с центрами принятия решений в столице могут предоставлять лишь типовые услуги, без адаптации под конкретного клиента – просто потому, что они не могут знать особенности всех своих клиентов так, как это могут делать местные банки. И от такого обезличенного подхода к кредитованию больше всего пострадает малый и средний бизнес, и в том числе тот, который занят в новых и инновационных направлениях, которые очень сложно оценить по достоинству через типовые методики оценки. Ну а отсутствие поддержки таким проектам создаст еще одно препятствие и для регионального развития, и для инновационного развития страны. Тем же, кто недооценивает вклад местных банков в развитие экономики, стоит ознакомиться, например, с работой Л.Гуизо, П.Сапиенца и Л.Зингалеса, которые на примере Италии показали, что в регионах с более развитыми местными финансовыми структурами компании растут на 67% быстрее, чем в целом по стране.

Важно и то, что поднять из руин российские региональные и местные банки – задача не из легких. Ведь даже если по мере восстановления экономики будет расти спрос на кредиты, то региональным банкам, крайне ограниченным сейчас в ресурсах, будет сложно предложить финансирование по таким ставкам, как у крупных. Общим смягчением условий кредитования здесь уже не обойтись, нужны специальные решения о докапитализации или предоставлении таким банкам доступных ресурсов.

И крайне важно признать наконец, что региональные и местные банки необходимы для развития страны. LBM – Local Banks Matter.

Сегодня у НЕЗЫГАРя был опубликован новый проект плана по достижению национальных целей развития. Пока можно ознакомиться только с заложенными в план показателями, характеризующими достижение целей. Что ж, весьма любопытно, что же сулит нам новый план. Возьмем, для сравнения, прогнозные показатели 2024 года по отношению к 2013 году.

ВВП: рост в среднем на 1,1% в год, итого прирост за 11 лет на 13,3%.

Реальные доходы населения: падение в среднем на 0,1% в год, итого снижение на 0,9%.

Инвестиции в основной капитал: рост в среднем на 1,1%, итого прирост на 12,2%.

Не густо. Особенно в том, что касается доходов населения. Восстановление их до уровня 2013 года, по плану Правительства, получается, произойдет не ранее 2025 года. Поэтому хоть пока и непонятно, какие именно действия заложены в разработанный план, складывается ощущение, что они могли бы быть более решительными.

ВВП: рост в среднем на 1,1% в год, итого прирост за 11 лет на 13,3%.

Реальные доходы населения: падение в среднем на 0,1% в год, итого снижение на 0,9%.

Инвестиции в основной капитал: рост в среднем на 1,1%, итого прирост на 12,2%.

Не густо. Особенно в том, что касается доходов населения. Восстановление их до уровня 2013 года, по плану Правительства, получается, произойдет не ранее 2025 года. Поэтому хоть пока и непонятно, какие именно действия заложены в разработанный план, складывается ощущение, что они могли бы быть более решительными.

Telegram

НЕЗЫГАРЬ

В аппарате Белого дома подготовлен новый проект Плана по достижению национальных целей развития.

«По сути это такой скрытый протекционизм, правда, под очень благовидным предлогом, который будет мешать доступу наших товаров на рынок Евросоюза», – так прокомментировал вчера Д. Медведев перспективы введения углеродного налога странами ЕС на импортируемые товары.

Ну, собственно, да. Скрытый и открытый протекционизм в мире нарастает. И можно сколь угодно возмущаться, но никуда от этого не деться.

Справедливости ради, стоит отметить, что углеродный налог ЕС вводят не на ровном месте. Связанные с изменением климата расходы составляли около 20% расходов бюджета ЕС (около 210 млрд евро) в 2014-2020 гг. В результате к 2018 г. европейские страны сократили выбросы парниковых газов на 25% по сравнению с принятым за базовый 1990-ым годом.

Это сокращение сопоставимо с нами: Россия за тот же период сократила выбросы примерно на 30% (без учета землепользования и лесного хозяйства). Однако рост промышленного производства в ЕС за этот период был в 1,4-1,5 раза выше, чем в России. А это значит, что сокращение выбросов в европейских странах шло более интенсивным путём – за счёт внедрения новых технологий, роста энергоэффективности и т.д.

«Надо подумать, как поддержать наиболее уязвимые предприятия и отрасли в случае, если такие решения вступят в силу», – закончил мысль об углеродном налоге Д. Медведев. Идея поддержать правильная, только почему лишь при условии, что налог будет введён? Зачем ждать? Когда введут, будет уже поздно. Переход на низкоуглеродное развитие требует инвестиций в модернизацию в течение нескольких лет.

ЕС тем временем поставил цель направлять 25% своих бюджетных расходов на климатические цели в 2021–2027 гг. То есть к введению налога они идут, можно не сомневаться. А вот мы пока лишь ждём, когда жареный петух клюнет.

Ну, собственно, да. Скрытый и открытый протекционизм в мире нарастает. И можно сколь угодно возмущаться, но никуда от этого не деться.

Справедливости ради, стоит отметить, что углеродный налог ЕС вводят не на ровном месте. Связанные с изменением климата расходы составляли около 20% расходов бюджета ЕС (около 210 млрд евро) в 2014-2020 гг. В результате к 2018 г. европейские страны сократили выбросы парниковых газов на 25% по сравнению с принятым за базовый 1990-ым годом.

Это сокращение сопоставимо с нами: Россия за тот же период сократила выбросы примерно на 30% (без учета землепользования и лесного хозяйства). Однако рост промышленного производства в ЕС за этот период был в 1,4-1,5 раза выше, чем в России. А это значит, что сокращение выбросов в европейских странах шло более интенсивным путём – за счёт внедрения новых технологий, роста энергоэффективности и т.д.

«Надо подумать, как поддержать наиболее уязвимые предприятия и отрасли в случае, если такие решения вступят в силу», – закончил мысль об углеродном налоге Д. Медведев. Идея поддержать правильная, только почему лишь при условии, что налог будет введён? Зачем ждать? Когда введут, будет уже поздно. Переход на низкоуглеродное развитие требует инвестиций в модернизацию в течение нескольких лет.

ЕС тем временем поставил цель направлять 25% своих бюджетных расходов на климатические цели в 2021–2027 гг. То есть к введению налога они идут, можно не сомневаться. А вот мы пока лишь ждём, когда жареный петух клюнет.

Б.Титов на днях высказался о том, что бизнес не поддержит введение нового «гуманитарного сбора» с доходов от рекламы, поскольку это приведет к удорожанию рекламируемых товаров и услуг.

А тем временем законопроект о введении такого сбора, внесенный в Госдуму еще в конце июня, терпеливо ждет своей очереди на обсуждение. По сути, этот сбор – не что иное как 5%-ный налог на доходы распространителей рекламы, поступления которого должны иметь целевое назначение и направляться на помощь людям, «оказавшимся в трудной жизненной ситуации и нуждающимся в лечении».

В какой-то степени это предложение о гуманитарном сборе (в виде новой главы Налогового кодекса) созвучно с уже принятым повышением НДФЛ для лиц с доходами, превышающими 5 млн руб. в год. Не исключено, что мы наблюдаем новый тренд в налоговой политике, когда увеличение налоговой нагрузки связывается с социальными целями и выступает чем-то вроде благотворительных взносов, только уже не на добровольной основе.

Проблемы людей, попавших в трудную жизненную ситуацию, действительно требуют решения – без этого невозможна сколь-нибудь успешная борьба с бедностью. Но только предложенное в законопроекте решение направлено не на стимулирование благотворительной деятельности компаний (например, налоговое) и не на совершенствование существующих институтов поддержки нуждающихся, а на то, чтобы просто «взять и поделить» часть доходов компаний. И когда такая тема возникает в условиях сильного спада в экономике, складывается ощущение, что первична здесь скорее проблема наполнения бюджета, чем проблемы тех, кто попал в трудную жизненную ситуацию.

Кстати, 5%-ный налог на рекламу в нашей истории уже был в 1990-е годы, и действовал он до 2005 г. Надо сказать, что были в те времена и другие налоги, которые мы уже подзабыли. Вот некоторые из них: налог на содержание милиции, на перепродажу автомобилей и вычислительной техники, на содержание жилищного фонда и объектов социально-культурной сферы. Не стоит ли нам уже начинать бояться, что и такие налоги вскоре предложат возродить?

А тем временем законопроект о введении такого сбора, внесенный в Госдуму еще в конце июня, терпеливо ждет своей очереди на обсуждение. По сути, этот сбор – не что иное как 5%-ный налог на доходы распространителей рекламы, поступления которого должны иметь целевое назначение и направляться на помощь людям, «оказавшимся в трудной жизненной ситуации и нуждающимся в лечении».

В какой-то степени это предложение о гуманитарном сборе (в виде новой главы Налогового кодекса) созвучно с уже принятым повышением НДФЛ для лиц с доходами, превышающими 5 млн руб. в год. Не исключено, что мы наблюдаем новый тренд в налоговой политике, когда увеличение налоговой нагрузки связывается с социальными целями и выступает чем-то вроде благотворительных взносов, только уже не на добровольной основе.

Проблемы людей, попавших в трудную жизненную ситуацию, действительно требуют решения – без этого невозможна сколь-нибудь успешная борьба с бедностью. Но только предложенное в законопроекте решение направлено не на стимулирование благотворительной деятельности компаний (например, налоговое) и не на совершенствование существующих институтов поддержки нуждающихся, а на то, чтобы просто «взять и поделить» часть доходов компаний. И когда такая тема возникает в условиях сильного спада в экономике, складывается ощущение, что первична здесь скорее проблема наполнения бюджета, чем проблемы тех, кто попал в трудную жизненную ситуацию.

Кстати, 5%-ный налог на рекламу в нашей истории уже был в 1990-е годы, и действовал он до 2005 г. Надо сказать, что были в те времена и другие налоги, которые мы уже подзабыли. Вот некоторые из них: налог на содержание милиции, на перепродажу автомобилей и вычислительной техники, на содержание жилищного фонда и объектов социально-культурной сферы. Не стоит ли нам уже начинать бояться, что и такие налоги вскоре предложат возродить?

ТАСС

Титов выступил против идеи гуманитарного сбора в 5% от всего оборота российской рекламы

Уполномоченный при президенте России по защите прав предпринимателей считает, что инициатива приведет к удорожанию рекламируемых товаров и услуг

Финансовые результаты организаций за I полугодие 2020 года показывают, что, несмотря на общую тяжелую ситуацию, в некоторых секторах экономики прибыль даже выросла.

Какие же секторы экономики оказались наиболее успешными в это непростое время?

Среди основных видов деятельности, которые приводятся в материале Росстата, наибольший рост суммарной прибыли (аж в 2,4 раза по сравнению с первым полугодием 2019 года) был получен компаниями, занимающимися почтовой связью и курьерской деятельностью. Правда, компаний таких у нас немного, и суммарная полученная ими прибыль невелика на общем фоне (2,5 млрд руб., или 0,04% суммарной прибыли всех обследованных организаций).

На втором месте по темпам роста прибыли – сектор трубопроводного транспорта, где суммарная прибыль выросла на 18,1% по сравнению с первым полугодием 2019. В этом секторе экономики, кстати говоря, рекордно высокая доля прибыльных предприятий (почти 88%).

На третьем месте – сектор информации и связи, где прибыль в первом полугодии выросла на 7,9%. Но в этом секторе не так-то все удачно: 38,9% компаний оказались убыточными, а объем убытков вырос почти на 70%.

А что же все остальные? Увы, похвастаться ростом прибыли среди других секторов практически некому. Совсем небольшой рост наблюдался в строительстве (на 2,1% по сравнению с первым полугодием 2019 года). В остальных же секторах прибыль только сокращалась. И в целом по экономике ее объем оказался на 25,2% меньше, чем в первом полугодии 2019 года. Более того, в ряде крупных секторов, таких как обрабатывающая промышленность, оптовая и розничная торговля, научно-техническая деятельность, суммарная прибыль упала на 30-40%.

Восстановятся ли объемы прибыли во втором полугодии? Пока что это большой вопрос. Ведь восстановление прибыли практически целиком зависит от восстановления спроса, как внутреннего, так и внешнего. А при текущих тенденциях падения доходов населения и сокращения инвестиционного спроса весьма вероятно, что прибыли будут иметь только отдельные и при том не самые крупные секторы экономики.

Какие же секторы экономики оказались наиболее успешными в это непростое время?

Среди основных видов деятельности, которые приводятся в материале Росстата, наибольший рост суммарной прибыли (аж в 2,4 раза по сравнению с первым полугодием 2019 года) был получен компаниями, занимающимися почтовой связью и курьерской деятельностью. Правда, компаний таких у нас немного, и суммарная полученная ими прибыль невелика на общем фоне (2,5 млрд руб., или 0,04% суммарной прибыли всех обследованных организаций).

На втором месте по темпам роста прибыли – сектор трубопроводного транспорта, где суммарная прибыль выросла на 18,1% по сравнению с первым полугодием 2019. В этом секторе экономики, кстати говоря, рекордно высокая доля прибыльных предприятий (почти 88%).

На третьем месте – сектор информации и связи, где прибыль в первом полугодии выросла на 7,9%. Но в этом секторе не так-то все удачно: 38,9% компаний оказались убыточными, а объем убытков вырос почти на 70%.

А что же все остальные? Увы, похвастаться ростом прибыли среди других секторов практически некому. Совсем небольшой рост наблюдался в строительстве (на 2,1% по сравнению с первым полугодием 2019 года). В остальных же секторах прибыль только сокращалась. И в целом по экономике ее объем оказался на 25,2% меньше, чем в первом полугодии 2019 года. Более того, в ряде крупных секторов, таких как обрабатывающая промышленность, оптовая и розничная торговля, научно-техническая деятельность, суммарная прибыль упала на 30-40%.

Восстановятся ли объемы прибыли во втором полугодии? Пока что это большой вопрос. Ведь восстановление прибыли практически целиком зависит от восстановления спроса, как внутреннего, так и внешнего. А при текущих тенденциях падения доходов населения и сокращения инвестиционного спроса весьма вероятно, что прибыли будут иметь только отдельные и при том не самые крупные секторы экономики.

«Восстановление экономической активности продолжается» – радостно рапортует Банк России в своем мониторинге отраслевых финансовых потоков. Но при этом приводит график в своем отчете, который показывает, что за последние несколько месяцев экономическая активность уже несколько раз демонстрировала признаки восстановления – в конце мая, и затем в начале июля. Но каждый раз этот показатель откатывался назад, как будто, опираясь в некий потолок.

Судя по затухающим колебаниям на графике, на нулевую отметку мы может быть относительно скоро и выйдем, но вот действительно положительной динамики пока ожидать не приходится.

Судя по затухающим колебаниям на графике, на нулевую отметку мы может быть относительно скоро и выйдем, но вот действительно положительной динамики пока ожидать не приходится.

Опрос предпринимателей, проведенный Институтом экономики роста (результаты опубликованы сегодня в «Ведомостях») показал, что 40% тех, кто весной получил отсрочки выплат по налогам и кредитам, не смогут в конце года выплатить отложенные суммы. У большинства из них причина одна, и очень веская: спрос так и не восстановился, а то, что некоторые оптимисты принимали за оживление, оказалось скорее конвульсией.

Как ни печально, но все это – закономерный результат принятых в разгар первой волны пандемии решений о том, что списание налогов за II квартал нужно сделать только для малых предприятий, а всем остальным пострадавшим хватит и отсрочки. Дескать, рынок же восстановится, и не терять же из-за этого бюджетные поступления.

Но что имеем теперь? Если ничего кардинально не улучшится в ближайшие месяцы (а пока признаков улучшения не видно), то будут новые потери среди компаний и рабочих мест, несмотря на предоставленные меры поддержки. Понятное дело, что и на ожидавшиеся бюджетные поступления в такой обстановке лучше не рассчитывать.

Попытки сэкономить на поддержке бизнеса сейчас имеют еще более высокую цену, чем раньше. Будут ли сделаны из этого выводы? А пока что ситуация напоминает давно знакомое «хотели как лучше, а получилось как всегда».

Как ни печально, но все это – закономерный результат принятых в разгар первой волны пандемии решений о том, что списание налогов за II квартал нужно сделать только для малых предприятий, а всем остальным пострадавшим хватит и отсрочки. Дескать, рынок же восстановится, и не терять же из-за этого бюджетные поступления.

Но что имеем теперь? Если ничего кардинально не улучшится в ближайшие месяцы (а пока признаков улучшения не видно), то будут новые потери среди компаний и рабочих мест, несмотря на предоставленные меры поддержки. Понятное дело, что и на ожидавшиеся бюджетные поступления в такой обстановке лучше не рассчитывать.

Попытки сэкономить на поддержке бизнеса сейчас имеют еще более высокую цену, чем раньше. Будут ли сделаны из этого выводы? А пока что ситуация напоминает давно знакомое «хотели как лучше, а получилось как всегда».

Ведомости

Отсрочка по уплате налогов стала ловушкой для бизнеса

Отложенные долги по кредитам и налогам могут разорить до 40% российских компаний

Есть ли жизнь после госпрограммы поддержки ипотеки? – логичный и очень серьезный вопрос, которым уже пора начать задаваться всем связанным с рынком сторонам. Сейчас на рынке ипотеки всплеск, растут и количество выдаваемых кредитов, и объёмы их выдачи, снижаются ставки. Но что будет, если с 1 ноября программа господдержки закончится?

Попробуем разобраться. Ключевые факторы риска для рынка ипотеки:

🔍 Отложенный спрос, реализовавшийся в последние месяцы, может обеспечить «вымывание» с рынка большой части заёмщиков будущих периодов.

🔍 Рост процентных ставок на фоне отмены льготной ставки приведёт к тому, что количество потенциальных заёмщиков снизится ещё и по критерию недостаточного дохода.

🔍 Отсутствие роста доходов в целом препятствует увеличению количества потенциальных заемщиков, даже по нулевой ставке.

🔍 Невнятная политика ЦБ, который не может дать чёткого сигнала рынку и все время наводит туману в отношении того, что будет с ключевой ставкой.

Все это говорит о том, что рынок может ждать серьезный обвал. Что может исправить, или хотя бы сгладить ситуацию? Один вариант – это продление действующей программы господдержки еще на несколько месяцев. Без этого, похоже, в любом случае не обойтись, если хочется быстрого спада избежать, вопрос только, на сколько программа должна быть продлена. Вот только хорошо бы и параметры программы улучшить, допустив к ней большее число банков.

Другой вариант – скорее требует действий от ЦБ. Что-то действительно может измениться в лучшую сторону, когда уровень ипотечных ставок без всяких льготных программ опустится до 5-6%. И здесь не только снижение ключевой ставки необходимо, но и в принципе изменение подхода регулятора – огромные надбавки к коэффициентам риска для одного из самых низкорискованных видов кредитования выглядят явным нонсенсом.

Второй вариант – гораздо более рыночный. Жаль только, что ЦБ проще рассказывать, почему все плохо и пугать «пузырями», чем брать на себя ответственность за то, чтобы сделать хорошо. О том, что этот рынок уже стоит охлаждать, вряд ли можно говорить – дикого роста цен на недвижимость в помине не видно. Так что дайте, наконец, людям хоть как-то улучшить свои жилищные условия. И пусть уже хоть что-то экономику вытягивает…

Попробуем разобраться. Ключевые факторы риска для рынка ипотеки:

🔍 Отложенный спрос, реализовавшийся в последние месяцы, может обеспечить «вымывание» с рынка большой части заёмщиков будущих периодов.

🔍 Рост процентных ставок на фоне отмены льготной ставки приведёт к тому, что количество потенциальных заёмщиков снизится ещё и по критерию недостаточного дохода.

🔍 Отсутствие роста доходов в целом препятствует увеличению количества потенциальных заемщиков, даже по нулевой ставке.

🔍 Невнятная политика ЦБ, который не может дать чёткого сигнала рынку и все время наводит туману в отношении того, что будет с ключевой ставкой.

Все это говорит о том, что рынок может ждать серьезный обвал. Что может исправить, или хотя бы сгладить ситуацию? Один вариант – это продление действующей программы господдержки еще на несколько месяцев. Без этого, похоже, в любом случае не обойтись, если хочется быстрого спада избежать, вопрос только, на сколько программа должна быть продлена. Вот только хорошо бы и параметры программы улучшить, допустив к ней большее число банков.

Другой вариант – скорее требует действий от ЦБ. Что-то действительно может измениться в лучшую сторону, когда уровень ипотечных ставок без всяких льготных программ опустится до 5-6%. И здесь не только снижение ключевой ставки необходимо, но и в принципе изменение подхода регулятора – огромные надбавки к коэффициентам риска для одного из самых низкорискованных видов кредитования выглядят явным нонсенсом.

Второй вариант – гораздо более рыночный. Жаль только, что ЦБ проще рассказывать, почему все плохо и пугать «пузырями», чем брать на себя ответственность за то, чтобы сделать хорошо. О том, что этот рынок уже стоит охлаждать, вряд ли можно говорить – дикого роста цен на недвижимость в помине не видно. Так что дайте, наконец, людям хоть как-то улучшить свои жилищные условия. И пусть уже хоть что-то экономику вытягивает…

ФРС США опубликовала важное заявление относительно долгосрочных целей и стратегии денежно-кредитной политики. Суть внесенных изменений заключается в том, что Федрезерв, сохраняя приверженность поддержанию инфляции на уровне 2% в долгосрочной перспективе, собирается несколько ослабить требование ценовой стабильности в краткосрочной перспективе. Учитывая продолжительный период времени, когда инфляция в США находилась ниже 2%, ФРС США считает вполе допустимым в будущем нахождение инфляции выше целевого таргета. Очевидно, все это делается для того, чтобы предоставить экономике своего рода компенсацию за годы слабой конъюнктуры в виде более продолжительной стимулирующей политики со стороны ФРС.

Нововведение стало возможным благодаря тому, что ФРС США еще в начале прошлого года запустила первый в своей истории процесс публичного пересмотра основ своей денежно-кредитной политики (review of monetary policy framework). В рамках этого процесса в ФРС была запущена серия публичных встреч с представителями различных групп населения и профессиональных сообществ под общим название «ФРС слушает» (Fed Listens). Кроме того, была проведена крупная конференция с участием признанных мировых экспертов в областях, связанных с денежно-кредитной политикой. Вопросы, связанные с основами ДКП, обсуждались внутри ФРС с публикацией стенограмм заседаний.

То есть ФРС США не боится публично и открыто обсуждать возможность корректировки своей политики. Как заявил глава ФРС Джером Пауэлл, «экономика постоянно развивается, и стратегия ФРС по достижению своих целей должна адаптироваться, чтобы соответствовать новым вызовам». Эти бы слова, да нашему ЦБ в уши.

Нововведение стало возможным благодаря тому, что ФРС США еще в начале прошлого года запустила первый в своей истории процесс публичного пересмотра основ своей денежно-кредитной политики (review of monetary policy framework). В рамках этого процесса в ФРС была запущена серия публичных встреч с представителями различных групп населения и профессиональных сообществ под общим название «ФРС слушает» (Fed Listens). Кроме того, была проведена крупная конференция с участием признанных мировых экспертов в областях, связанных с денежно-кредитной политикой. Вопросы, связанные с основами ДКП, обсуждались внутри ФРС с публикацией стенограмм заседаний.

То есть ФРС США не боится публично и открыто обсуждать возможность корректировки своей политики. Как заявил глава ФРС Джером Пауэлл, «экономика постоянно развивается, и стратегия ФРС по достижению своих целей должна адаптироваться, чтобы соответствовать новым вызовам». Эти бы слова, да нашему ЦБ в уши.

www.federalreserve.gov

2020 Statement on Longer-Run Goals and Monetary Policy Strategy

The Federal Reserve Board of Governors in Washington DC.

Минфин предлагает в 2021 году не повышать страховые взносы для ИП, а с 2022 года индексировать их «на меньшие суммы, чем предполагалось ранее до ухудшения ситуации в экономике».

То, что впервые за многие годы эти страховые взносы останутся без изменений, – конечно, хорошо. Давно бы так.

Непонятно только, почему это полезное изменение по неповышению взносов реализуется только с 2021 года, до которого многим ИП еще, как говорится, дожить надо.

Вопросы вызывают и планы по индексации страховых взносов на 2022-2023 годы. Если посчитать, на сколько же Минфин предлагает их индексировать, то по пенсионному страхованию в 2022 году получится рост на 6,2%, а в 2023 году – еще на 6,6% (при этом взносы на ОМС предполагают рост строго на 4%). Если речь идет об индексации, то почему для пенсионных взносов ее темпы превышают все прогнозы по инфляции?

Ну а то, что Минфин приводит в качестве пояснения такого решения («взносы по ОПС предлагается увеличивать на темп роста среднемесячного фонда оплаты труда работников организаций»), на самом деле мало что проясняет.

Выглядит все это так, будто бы доходы ИП подобны зарплате наемных сотрудников, вот взносы и индексируются с таким же темпом, как и зарплата. Но доходы ИП – это не зарплата по договору. Это доходы бизнеса, пусть и малого (или микро). И изменение этих доходов скорее следовало бы сравнивать с изменением доходов малых компаний. Ну а в этом случае в текущей ситуации следовало бы говорить не о повышении индексации взносов, а, наоборот, об их снижении – и именно это могло бы сейчас стать важным подспорьем для малых предпринимателей.

То, что впервые за многие годы эти страховые взносы останутся без изменений, – конечно, хорошо. Давно бы так.

Непонятно только, почему это полезное изменение по неповышению взносов реализуется только с 2021 года, до которого многим ИП еще, как говорится, дожить надо.

Вопросы вызывают и планы по индексации страховых взносов на 2022-2023 годы. Если посчитать, на сколько же Минфин предлагает их индексировать, то по пенсионному страхованию в 2022 году получится рост на 6,2%, а в 2023 году – еще на 6,6% (при этом взносы на ОМС предполагают рост строго на 4%). Если речь идет об индексации, то почему для пенсионных взносов ее темпы превышают все прогнозы по инфляции?

Ну а то, что Минфин приводит в качестве пояснения такого решения («взносы по ОПС предлагается увеличивать на темп роста среднемесячного фонда оплаты труда работников организаций»), на самом деле мало что проясняет.

Выглядит все это так, будто бы доходы ИП подобны зарплате наемных сотрудников, вот взносы и индексируются с таким же темпом, как и зарплата. Но доходы ИП – это не зарплата по договору. Это доходы бизнеса, пусть и малого (или микро). И изменение этих доходов скорее следовало бы сравнивать с изменением доходов малых компаний. Ну а в этом случае в текущей ситуации следовало бы говорить не о повышении индексации взносов, а, наоборот, об их снижении – и именно это могло бы сейчас стать важным подспорьем для малых предпринимателей.

minfin.gov.ru

Фиксированные размеры страховых взносов для ИП в 2021 г. предлагается сохранить на уровне 2020 г.

Ситуация с падением доходов населения ещё более катастрофично выглядит в региональном разрезе, о чем свидетельствуют новые данные Росстата.

Если в среднем по стране падение реальных доходов составило 7,7% во II квартале 2020 г. в годовом выражении, то в 14 субъектах РФ сокращение превысило 10%. Наиболее значительно доходы упали в Северной Осетии – Алании (на 16,8%), Краснодарском крае (на 15,5%), в Брянской (на 14,5%) и Тамбовской (на 13,4%) областях.

Но ключевая проблема даже не в падении доходов из-за ограничительных мер, а в систематическом обеднении населения в последние несколько лет. Если сравнивать II квартал этого года со II кварталом 2013 года, то уже в 50 регионах страны доходы ниже более чем на 10%. Из них в 14 регионах отставание от уровня 7-летней давности превысило уже 20%!

В частности, в Самарской области реальные доходы граждан во II квартале этого года были на 31,8% ниже уровня соответствующего квартала 2013 года, в Курганской области – на 29,5%, в Еврейской АО – на 27,2%, в Башкортостане – на 26,7%, в Пермском крае – на 26,0%...

Так что пандемия больно ударила по большому числу и без того беднеющих людей. И популярные в последнее время попытки найти оживление потребительского спроса на этом фоне выглядят, мягко говоря, немного странно.

Любое восстановление спроса сейчас хорошо, но не позволяет говорить о восстановлении экономики в целом и возможности отказа от стимулирующих мер. И одними пособиями проблемы не решить. Чтобы росли зарплаты и в целом доходы населения, нужна масштабная программа развития бизнеса, иначе из «ямы» низких доходов мы не выберемся ещё десятилетие(-я)...

Если в среднем по стране падение реальных доходов составило 7,7% во II квартале 2020 г. в годовом выражении, то в 14 субъектах РФ сокращение превысило 10%. Наиболее значительно доходы упали в Северной Осетии – Алании (на 16,8%), Краснодарском крае (на 15,5%), в Брянской (на 14,5%) и Тамбовской (на 13,4%) областях.

Но ключевая проблема даже не в падении доходов из-за ограничительных мер, а в систематическом обеднении населения в последние несколько лет. Если сравнивать II квартал этого года со II кварталом 2013 года, то уже в 50 регионах страны доходы ниже более чем на 10%. Из них в 14 регионах отставание от уровня 7-летней давности превысило уже 20%!

В частности, в Самарской области реальные доходы граждан во II квартале этого года были на 31,8% ниже уровня соответствующего квартала 2013 года, в Курганской области – на 29,5%, в Еврейской АО – на 27,2%, в Башкортостане – на 26,7%, в Пермском крае – на 26,0%...

Так что пандемия больно ударила по большому числу и без того беднеющих людей. И популярные в последнее время попытки найти оживление потребительского спроса на этом фоне выглядят, мягко говоря, немного странно.

Любое восстановление спроса сейчас хорошо, но не позволяет говорить о восстановлении экономики в целом и возможности отказа от стимулирующих мер. И одними пособиями проблемы не решить. Чтобы росли зарплаты и в целом доходы населения, нужна масштабная программа развития бизнеса, иначе из «ямы» низких доходов мы не выберемся ещё десятилетие(-я)...

Так уж случилось, что в этом году негативные тенденции не ограничиваются пандемией коронавируса и экономическим спадом – с демографией тоже все плохо. Как сообщает РБК со ссылкой на проект единого плана правительства по достижению национальных целей развития, в 2020 году нас ждет рекордное за последние 14 лет сокращение общей численности населения. В текущем году россиян станет меньше на целых 158 тыс. человек.

Собственно, ничего нового в отрицательной динамике общей численности населения нет, и началась она еще в 2018 году. А сейчас усилилась за счет того, что миграционный приток существенно сократился из-за введенных ограничений на трансграничные перемещения, экономика в кризисе, доходы падают, смертность растет, а рождаемость снижается. По данным Росстата за первое полугодие, миграционный приток в страну сократился в 2,7 раза, смертность на фоне пандемии возросла на 3,1%, а рождаемость снизилась на 5,4% по сравнению с аналогичным периодом прошлого года.

Удивляет в этой ситуации другое: на чем основан тот нереалистичный оптимизм, с которым авторы «проекта единого плана правительства» предсказывают преодоление отрицательной динамики общей численности населения уже в 2022 году с последующим выходом к 2030 году на прирост в 126,6 тыс. человек?

Вот официальный прогноз Росстата не обещает никакого выхода общей численности населения «в плюс» ни к 2030, ни к 2035 году. Согласно среднему варианту прогноза, пик убыли населения будет пройден в 2026 году на уровне (-328,6) тыс. человек. Затем в 2030 году убыль составит (-276,8) тыс. человек, а в 2035 году (-134,9) тыс. человек.

Как видим, разница в оценках общей численности населения на 2030 год между планом правительства и прогнозом Росстата достигает 3-х раз. За счет чего такая разница? Видимо, нас ждет какое-то экономическое чудо, которое приведет к резкому развороту демографических тенденций из минуса в плюс.

Собственно, ничего нового в отрицательной динамике общей численности населения нет, и началась она еще в 2018 году. А сейчас усилилась за счет того, что миграционный приток существенно сократился из-за введенных ограничений на трансграничные перемещения, экономика в кризисе, доходы падают, смертность растет, а рождаемость снижается. По данным Росстата за первое полугодие, миграционный приток в страну сократился в 2,7 раза, смертность на фоне пандемии возросла на 3,1%, а рождаемость снизилась на 5,4% по сравнению с аналогичным периодом прошлого года.

Удивляет в этой ситуации другое: на чем основан тот нереалистичный оптимизм, с которым авторы «проекта единого плана правительства» предсказывают преодоление отрицательной динамики общей численности населения уже в 2022 году с последующим выходом к 2030 году на прирост в 126,6 тыс. человек?

Вот официальный прогноз Росстата не обещает никакого выхода общей численности населения «в плюс» ни к 2030, ни к 2035 году. Согласно среднему варианту прогноза, пик убыли населения будет пройден в 2026 году на уровне (-328,6) тыс. человек. Затем в 2030 году убыль составит (-276,8) тыс. человек, а в 2035 году (-134,9) тыс. человек.

Как видим, разница в оценках общей численности населения на 2030 год между планом правительства и прогнозом Росстата достигает 3-х раз. За счет чего такая разница? Видимо, нас ждет какое-то экономическое чудо, которое приведет к резкому развороту демографических тенденций из минуса в плюс.

РБК

Власти спрогнозировали максимальное сокращение населения России за 14 лет

В 2020 году численность населения России сократится в пять раз сильнее, чем в предыдущем году, следует из проекта правительственного плана по достижению национальных целей развития. Бедность возрастет

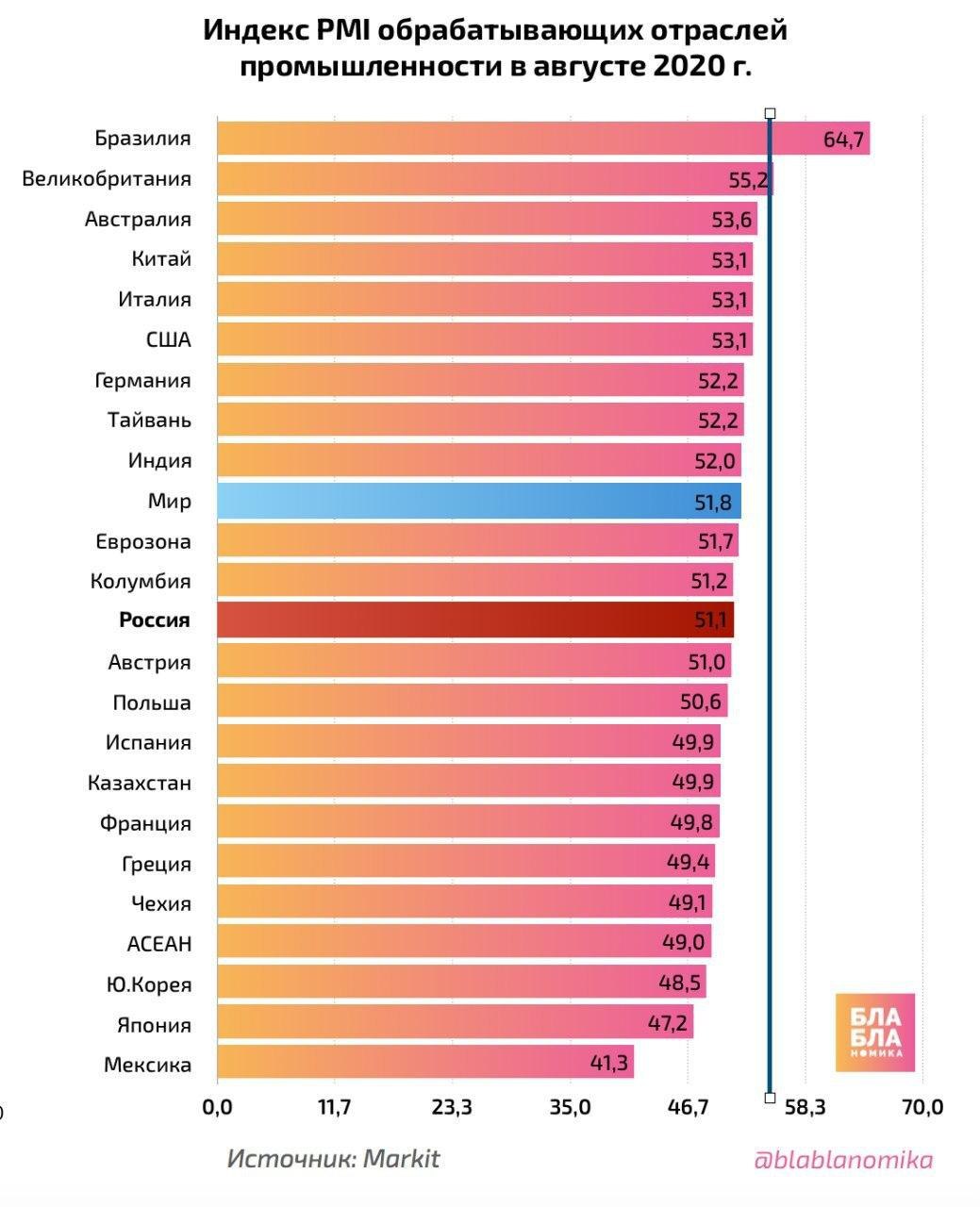

Вышли новые данные исследования Markit по деловой активности обрабатывающих отраслей промышленности по ряду стран мира. Показатель в России немного улучшился, однако печально наблюдать, как многие стали использовать это чуть ли не как козырь в оправдание текущей политики.

А если посмотреть на детали, то картина совсем не радужная. Согласно Markit, индекс деловой активности PMI российских обрабатывающих отраслей в августе 2020 г. составил 51,1 пункт (против 48,4 в июле), что говорит о совсем незначительном улучшении конъюнктуры, причем первом с апреля 2019 г. Напомним, с прошлого года условия постоянно ухудшались, в апреле 2020 г. падение оказалось и вовсе максимальным с 1997 г., и вот только сейчас первый месяц как мы чуть-чуть перестали скатываться на дно. Но ведь это совсем не значит, что мы все еще не там…

Компании в августе фиксировали небольшой рост объемов производства и новых заказов, но при этом отмечали и продолжение падения экспортных заказов, рост числа увольнений и по сути сокращение рентабельности производств – ведь затраты из-за обменного курса выросли существенно, а возможности повысить отпускные цены были, но лишь «скромными» темпами роста.

Между тем уровень индекса PMI обрабатывающих отраслей для мировой экономики был выше и в августе составил 51,8 – многие страны в Европе, Азии, Америке продемонстрировали заметное улучшение деловой активности (причем не первое с момента объявления пандемии).

Важен также факт, что исследователи Markit на основе данных о состоянии деловой активности прогнозируют в 2020 г. спад российского промышленного производства на 6,5%, а в 2021 г., несмотря на низкую статистическую базу 2020 г., – рост лишь на 2,9%. Подобная оценка свидетельствует о сценарии затяжного восстановления экономики – без более решительных мер по поддержке отечественного бизнеса даже следующий год не компенсирует текущий спад и не позволит выйти на полноценный рост.

А если посмотреть на детали, то картина совсем не радужная. Согласно Markit, индекс деловой активности PMI российских обрабатывающих отраслей в августе 2020 г. составил 51,1 пункт (против 48,4 в июле), что говорит о совсем незначительном улучшении конъюнктуры, причем первом с апреля 2019 г. Напомним, с прошлого года условия постоянно ухудшались, в апреле 2020 г. падение оказалось и вовсе максимальным с 1997 г., и вот только сейчас первый месяц как мы чуть-чуть перестали скатываться на дно. Но ведь это совсем не значит, что мы все еще не там…

Компании в августе фиксировали небольшой рост объемов производства и новых заказов, но при этом отмечали и продолжение падения экспортных заказов, рост числа увольнений и по сути сокращение рентабельности производств – ведь затраты из-за обменного курса выросли существенно, а возможности повысить отпускные цены были, но лишь «скромными» темпами роста.

Между тем уровень индекса PMI обрабатывающих отраслей для мировой экономики был выше и в августе составил 51,8 – многие страны в Европе, Азии, Америке продемонстрировали заметное улучшение деловой активности (причем не первое с момента объявления пандемии).

Важен также факт, что исследователи Markit на основе данных о состоянии деловой активности прогнозируют в 2020 г. спад российского промышленного производства на 6,5%, а в 2021 г., несмотря на низкую статистическую базу 2020 г., – рост лишь на 2,9%. Подобная оценка свидетельствует о сценарии затяжного восстановления экономики – без более решительных мер по поддержке отечественного бизнеса даже следующий год не компенсирует текущий спад и не позволит выйти на полноценный рост.

{kind=link}

Подобно прожившим много лет в браке супругам, Китай и США в процессе «развода» делят имущество и источники доходов. Однако последствия разрыва экономических отношений будут неравноценными для двух стран. По данным Bloomberg Economics, от полного разделения экономик Китай пострадает значительно больше, чем США.

Потенциальные темпы роста экономики Китая при переходе на полную независимость могут упасть к 2030 году примерно до 3,5%, тогда как при условии сохранения американо-китайских отношений прогноз составляет 4,5%. А вот США потеряет на «разводе» всего 0,2% п.п. Если текущий прогноз американского роста составляет 1,6%, то при разрыве с Китаем рост упадет до 1,4%.

Однако Китай мыслит стратегически и пытается минимизировать риски негативных сценариев. США на протяжении многих десятков лет остаются лидерами в производстве микросхем. Китай же, будучи крупнейшим производителем электроники и бытовой техники, зависит от американских технологий и компонентов. И в противовес действиям Белого дома Пекин сейчас разрабатывает новую государственную политику для развития своей собственной полупроводниковой промышленности и готовится оказать широкую поддержку так называемым полупроводникам третьего поколения на пятилетний срок – до 2025 года.

Президент КНР Си Цзиньпин недавно пообещал выделить около $1,4 трлн в целом на развитие технологий. Хороший пример масштабной политики импортозамещения, которая может принести существенные плоды и поддержать экономику Китая при переходе на независимые рельсы.

Потенциальные темпы роста экономики Китая при переходе на полную независимость могут упасть к 2030 году примерно до 3,5%, тогда как при условии сохранения американо-китайских отношений прогноз составляет 4,5%. А вот США потеряет на «разводе» всего 0,2% п.п. Если текущий прогноз американского роста составляет 1,6%, то при разрыве с Китаем рост упадет до 1,4%.

Однако Китай мыслит стратегически и пытается минимизировать риски негативных сценариев. США на протяжении многих десятков лет остаются лидерами в производстве микросхем. Китай же, будучи крупнейшим производителем электроники и бытовой техники, зависит от американских технологий и компонентов. И в противовес действиям Белого дома Пекин сейчас разрабатывает новую государственную политику для развития своей собственной полупроводниковой промышленности и готовится оказать широкую поддержку так называемым полупроводникам третьего поколения на пятилетний срок – до 2025 года.

Президент КНР Си Цзиньпин недавно пообещал выделить около $1,4 трлн в целом на развитие технологий. Хороший пример масштабной политики импортозамещения, которая может принести существенные плоды и поддержать экономику Китая при переходе на независимые рельсы.

Bloomberg

Decoupling With U.S. Would Cut China’s Growth to 3.5%, Says Study

The worsening conflict between China and the U.S. has damaged bilateral trade, but a complete decoupling between the two largest global economies would be even more damaging to China’s long-term growth prospects, according to Bloomberg Economics.

Китай уже начинает задумываться о возможностях использования в трансграничных расчетах своей цифровой валюты, находящейся еще в стадии проектирования.

Ведь Китай не так сильно беспокоился о последствиях торговой войны с США, поскольку справедливо полагал, что американцам будет затруднительно найти в кратчайшие сроки замену большому количеству поставщиков из Китая, а американские компании будут не рады перспективе утратить доступ к растущему с каждым годом внутреннему потребительскому рынку КНР. Но вот угроза начала финансовой войны со стороны США вызывает действительно очень серьезную озабоченность у китайского руководства.

Китайские банки уже получили предписания провести анализ последствий отключения страны от мировой финансовой системы. По всей вертикали власти спущен приказ обеспечить максимальное сокращение зависимости от американского доллара. Учитывая особенности внутренней политической системы, не приходится сомневаться, что всем руководителям уже поставлены четкие KPI по этому направлению.

Возможно, именно этот момент в истории станет концом гегемонии доллара в мировой финансовой системе. России в этих условиях главное не опоздать с разработкой собственного цифрового проекта национальной валюты, чтобы на равных с Китаем включиться в создание системы нового поколения.

Ведь Китай не так сильно беспокоился о последствиях торговой войны с США, поскольку справедливо полагал, что американцам будет затруднительно найти в кратчайшие сроки замену большому количеству поставщиков из Китая, а американские компании будут не рады перспективе утратить доступ к растущему с каждым годом внутреннему потребительскому рынку КНР. Но вот угроза начала финансовой войны со стороны США вызывает действительно очень серьезную озабоченность у китайского руководства.

Китайские банки уже получили предписания провести анализ последствий отключения страны от мировой финансовой системы. По всей вертикали власти спущен приказ обеспечить максимальное сокращение зависимости от американского доллара. Учитывая особенности внутренней политической системы, не приходится сомневаться, что всем руководителям уже поставлены четкие KPI по этому направлению.

Возможно, именно этот момент в истории станет концом гегемонии доллара в мировой финансовой системе. России в этих условиях главное не опоздать с разработкой собственного цифрового проекта национальной валюты, чтобы на равных с Китаем включиться в создание системы нового поколения.

South China Morning Post

China’s digital yuan ecosystem must be made to work globally, analysts say

Testing of digital yuan will expand in coming months as China also seeks to internationalise its currency to help offset threat of US sanctions cutting Chinese financial institutions off from dollar payment system.

Загадка данных Росстата о зарплатах становится все более интригующей.

Статистическое ведомство продолжает отчитываться о росте номинальной и реальной заработной платы. В июне 2020 года номинальная зарплата у Росстата выросла на 3,8%, реальная – на 0,6%, а по итогам полугодия рост составил 5,8% и 2,9% в годовом выражении соответственно. Число занятых и число безработных при этом росло в июне и июле незначительно – на 100 тыс. человек и то, и другое ежемесячно.

Социологические опросы, однако, показывают, что проблема «работы и зарплаты» остается значимой и никуда не девается. Например, опрос «Левада-центра», проведенный в июле, показал, что 29% респондентов столкнулись с сокращением кадров и увольнениями (в июне – 26%), а 28% респондентов заявили об уменьшении (урезании) заработной платы (в июне - 31%).

На этом фоне Сбериндекс приводит данные о том, что фонд оплаты труда (ФОТ) снизился в июне на 6,6%, а в июле – на 2,7% в годовом выражении. И поступления от НДФЛ в бюджетную систему во втором квартале 2020 года также сократились на 10,3% в годовом выражении. А это опять же значит, что или зарплаты, или занятость, или все вместе (что скорее всего) падают.

В общем, оптимизм Росстата разделяют не все. И как так у Росстата получается собрать данные в противовес всем другим источникам – вопрос, пока остающийся без ответа.

Статистическое ведомство продолжает отчитываться о росте номинальной и реальной заработной платы. В июне 2020 года номинальная зарплата у Росстата выросла на 3,8%, реальная – на 0,6%, а по итогам полугодия рост составил 5,8% и 2,9% в годовом выражении соответственно. Число занятых и число безработных при этом росло в июне и июле незначительно – на 100 тыс. человек и то, и другое ежемесячно.

Социологические опросы, однако, показывают, что проблема «работы и зарплаты» остается значимой и никуда не девается. Например, опрос «Левада-центра», проведенный в июле, показал, что 29% респондентов столкнулись с сокращением кадров и увольнениями (в июне – 26%), а 28% респондентов заявили об уменьшении (урезании) заработной платы (в июне - 31%).

На этом фоне Сбериндекс приводит данные о том, что фонд оплаты труда (ФОТ) снизился в июне на 6,6%, а в июле – на 2,7% в годовом выражении. И поступления от НДФЛ в бюджетную систему во втором квартале 2020 года также сократились на 10,3% в годовом выражении. А это опять же значит, что или зарплаты, или занятость, или все вместе (что скорее всего) падают.

В общем, оптимизм Росстата разделяют не все. И как так у Росстата получается собрать данные в противовес всем другим источникам – вопрос, пока остающийся без ответа.

www.levada.ru

Занятость населения

В июле 2020 года 17% респондентов, в семьях которых были занятые, говорили о задержках в выплате заработной платы им лично и/или членам их семьи, 28% - об её урезании, 29% - о сокращении.