В последние месяцы во многих странах мира, в том числе в России и США, экспертное сообщество раскололось в спорах о природе текущей инфляции. Министр финансов США Джанет Йеллен в очередной раз назвала инфляцию временным фактором, вызванным пандемией и распадом глобальных цепочек поставок. Ее оппоненты настаивают на том, что мировая инфляция связана, в первую очередь, с избытком денег, которыми центробанки заливают свои экономики.

Госпожа Йеллен видела немало разных кризисов на своем пути и, побывав, в том числе, на посту главы ФРС, прекрасно знает, о чем говорит. Глава американского Минфина успокаивает рынки — рост цен замедлится, рынок труда восстановится. А пока мы, финансовые власти, будем делать все, чтобы экономика прошла через кризис с минимальными потерями. Эту позицию можно назвать взвешенной и уверенной.

В то же самое время у нас в России от действий финансового регулятора создается совершенно противоположное впечатление. Руководство ЦБ, по всей видимости, не только не понимает коронакризисную природу инфляции, но и усугубляет ситуацию, в судорожных метаниях пытаясь исправить то, что они исправить не в состоянии. Как следствие, рискуем угробить восстановительный рост в самом зародыше. Можно, конечно, радоваться высоким темпам роста экономики, достигнутым на фоне низкой базы прошлого года, но что будет в следующем 2022 году? Опять возврат к темпам роста в пределах статистической погрешности Росстата?

Госпожа Йеллен видела немало разных кризисов на своем пути и, побывав, в том числе, на посту главы ФРС, прекрасно знает, о чем говорит. Глава американского Минфина успокаивает рынки — рост цен замедлится, рынок труда восстановится. А пока мы, финансовые власти, будем делать все, чтобы экономика прошла через кризис с минимальными потерями. Эту позицию можно назвать взвешенной и уверенной.

В то же самое время у нас в России от действий финансового регулятора создается совершенно противоположное впечатление. Руководство ЦБ, по всей видимости, не только не понимает коронакризисную природу инфляции, но и усугубляет ситуацию, в судорожных метаниях пытаясь исправить то, что они исправить не в состоянии. Как следствие, рискуем угробить восстановительный рост в самом зародыше. Можно, конечно, радоваться высоким темпам роста экономики, достигнутым на фоне низкой базы прошлого года, но что будет в следующем 2022 году? Опять возврат к темпам роста в пределах статистической погрешности Росстата?

Bloomberg.com

Yellen Sees Recent Inflation as Transitory Rather Than Permanent

Treasury Secretary Janet Yellen said the recent rise in prices will subside and the U.S. labor market, while improving, still has a ways to go before returning to pre-pandemic strength.

В рамках ПМЭФ Марат Хуснуллин назвал интересные цифры. По его словам, строительство автотрассы дает 20 копеек налогов с каждого потраченного рубля только в период строительства. Это налоги с заработных плат, налоги поставщиков материалов, проектировщиков и т.д.

Сюда необходимо добавить налоговые поступления от дальнейшей эксплуатации трассы (заправки, сервис и т.д), а также мультипликативный эффект для всей экономики от улучшений условий транспортировки.

По мнению Хуснуллина, в результате дорога Европа - Западный Китай может полностью окупиться за 7 лет и продолжать работать на экономику страны. Здорово же?

А теперь давайте вспомним, что в нашем Фонде национального благосостояния, по данным на 1 мая этого года, было 13,8 трлн руб. А при этом региональных дорог, не соответствующих нормативам, в стране более половины (55%). И через четыре года таких дорог по плану будет 49%...

Спрашивается, почему же мы наше национальное благосостояние не можем трансформировать из денежного эквивалента в реальное достояние страны, которое будет еще и приумножаться?

И ведь аналогичная логика и с железными дорогами, и с аэропортами... На форуме предлагался проект Транссиб 2.0. Почему бы не сделать его вместе с развитием транспортных узлов и производственно-логистических центров на маршруте, если средства на это у страны есть? Ведь протяженность участков с критическим уровнем загрузки (более 90%) на Транссибе составляет уже более 50% его длины. Мы не просто могли бы получить допдоходы в бюджет от строительства, но и способствовать развитию бизнеса вдоль трассы по всей стране, не говоря уже о транзите и получении политического веса на международной арене.

Министр финансов, конечно, что-то вещал на форуме про важность инфраструктуры под соусом того, что надо бы от больших соцрасходов уходить. Но не преминул добавить, что бюджетная политика будет предусматривать сокращение стимулов и выход на «нормальные расходы бюджета». Однако что нормального в сокращении расходов и упущении возможностей и развития экономики, и пополнения бюджета в будущем — неясно.

Сюда необходимо добавить налоговые поступления от дальнейшей эксплуатации трассы (заправки, сервис и т.д), а также мультипликативный эффект для всей экономики от улучшений условий транспортировки.

По мнению Хуснуллина, в результате дорога Европа - Западный Китай может полностью окупиться за 7 лет и продолжать работать на экономику страны. Здорово же?

А теперь давайте вспомним, что в нашем Фонде национального благосостояния, по данным на 1 мая этого года, было 13,8 трлн руб. А при этом региональных дорог, не соответствующих нормативам, в стране более половины (55%). И через четыре года таких дорог по плану будет 49%...

Спрашивается, почему же мы наше национальное благосостояние не можем трансформировать из денежного эквивалента в реальное достояние страны, которое будет еще и приумножаться?

И ведь аналогичная логика и с железными дорогами, и с аэропортами... На форуме предлагался проект Транссиб 2.0. Почему бы не сделать его вместе с развитием транспортных узлов и производственно-логистических центров на маршруте, если средства на это у страны есть? Ведь протяженность участков с критическим уровнем загрузки (более 90%) на Транссибе составляет уже более 50% его длины. Мы не просто могли бы получить допдоходы в бюджет от строительства, но и способствовать развитию бизнеса вдоль трассы по всей стране, не говоря уже о транзите и получении политического веса на международной арене.

Министр финансов, конечно, что-то вещал на форуме про важность инфраструктуры под соусом того, что надо бы от больших соцрасходов уходить. Но не преминул добавить, что бюджетная политика будет предусматривать сокращение стимулов и выход на «нормальные расходы бюджета». Однако что нормального в сокращении расходов и упущении возможностей и развития экономики, и пополнения бюджета в будущем — неясно.

Резиденты Уолл-стрит гадают, станет ли медь «новой нефтью». Растущий спрос на медь способствует открытию новых рудников — таких, как Kamoa-Kakula в Демократической республике Конго. Один этот рудник способен удовлетворить 5% спроса на медь Китая, и на первом этапе в проект инвестировано $2 млрд.

Как мы уже говорили, многие экономисты в нынешнем подъеме цен на сырье видят начало нового суперцикла. При этом спрос на медь обусловлен не только общесырьевым трендом. При производстве электромобиля, например, потребляется в 5 раз больше меди, чем при производстве обычного автомобиля. И в свете курса на борьбу с выбросами CO2 потребность в ней продолжит расти. По прогнозу Goldman Sachs, к 2030 году ежегодный дефицит предложения меди составит 8,2 млн тонн. Для сравнения, в прошлом году мировое производство рафинированной меди составило 23,5 млн тонн.

Конкуренцию меди может составить алюминий, который гораздо легче, отмечают эксперты. Во время последнего суперцикла, вызванного ростом Китая, рынок меди потерял 2% спроса из-за замещения алюминием. Уже сейчас некоторые компании работают над заменой меди на алюминий в тепловых, энергетических и силовых установках.

Как мы уже говорили, многие экономисты в нынешнем подъеме цен на сырье видят начало нового суперцикла. При этом спрос на медь обусловлен не только общесырьевым трендом. При производстве электромобиля, например, потребляется в 5 раз больше меди, чем при производстве обычного автомобиля. И в свете курса на борьбу с выбросами CO2 потребность в ней продолжит расти. По прогнозу Goldman Sachs, к 2030 году ежегодный дефицит предложения меди составит 8,2 млн тонн. Для сравнения, в прошлом году мировое производство рафинированной меди составило 23,5 млн тонн.

Конкуренцию меди может составить алюминий, который гораздо легче, отмечают эксперты. Во время последнего суперцикла, вызванного ростом Китая, рынок меди потерял 2% спроса из-за замещения алюминием. Уже сейчас некоторые компании работают над заменой меди на алюминий в тепловых, энергетических и силовых установках.

Ft

Copper boom: how clean energy is driving a commodities supercycle

Demand is set to explode with the rise in renewables technology, but years of under-investment threaten to leave supply short

Про то, что надо не только добывать сырье, но и перерабатывать его на собственной территории, говорится немало. Чаще всего об этом вспоминают, обсуждая добывающую промышленность – добычу нефти и газа. Но только ли в этой сфере мы сидим на «сырьевой игле»?

Взять хотя бы сельское хозяйство – сектор, который при нынешней ситуации показывает довольно неплохие результаты. Интересно, однако, вот что. В 2020 году экспорт продовольственных товаров и сельхозсырья из России составил 29,6 млрд долл., что примерно равно стоимости сельхозимпорта (29,7 млрд долл.). Но если сравнить не по стоимости, а в физическом выражении, то выходит, что наш сельхозэкспорт в тоннах составляет аж в 3,6 раза больше, чем тоннаж импортированной продукции.

Что это значит? Увы, ничего хорошего. Мы экспортируем много сырьевой продукции – более объемной, но и куда более дешевой, чем продукты ее переработки. Вот в 2020 г. на злаковые культуры пришлось 34,2% нашего сельхозэкспорта. А на продукцию их переработки – всего ничего: продукция мукомольно-крупяной промышленности дала только 1,2% экспорта, готовой продукции из зерна злаков, муки и молока – 2,6%.

Из более глубокой переработки зерновых в России развито, по сути, только самое простое – производство муки, кормов, некоторых кормовых добавок. А современная глубокая переработка – производство биоэтанола, аминокислот, крахмала, глютена, глюкозно-фруктозных сиропов, витаминных концентратов – большая редкость, а то и полностью отсутствует. И неудивительно. Ведь при отсутствии технологий, оборудования, обученного персонала, и главное – доступных средств, на которые можно было бы обеспечить все это, приходится поступать как можно проще: выращиваем зерно и вывозим, оставляя значительную часть добавленной стоимости и высокопроизводительные рабочие места где-то за рубежом.

Что с этим предлагается делать? Новый тренд Минсельхоза – это введение плавающих экспортных пошлин на вывоз пшеницы, и сейчас это «плавание» приводит к их подъему. В итоге условия для экспорта, безусловно, ухудшаются. А будет ли развиваться переработка? В том-то и дело, что, скорее, нет – ведь ни финансирование, ни технологии от этого доступнее не стали. И даже экспортные доходы, на которые теоретически можно было бы финансировать перерабатывающие проекты, теперь сокращаются.

Взять хотя бы сельское хозяйство – сектор, который при нынешней ситуации показывает довольно неплохие результаты. Интересно, однако, вот что. В 2020 году экспорт продовольственных товаров и сельхозсырья из России составил 29,6 млрд долл., что примерно равно стоимости сельхозимпорта (29,7 млрд долл.). Но если сравнить не по стоимости, а в физическом выражении, то выходит, что наш сельхозэкспорт в тоннах составляет аж в 3,6 раза больше, чем тоннаж импортированной продукции.

Что это значит? Увы, ничего хорошего. Мы экспортируем много сырьевой продукции – более объемной, но и куда более дешевой, чем продукты ее переработки. Вот в 2020 г. на злаковые культуры пришлось 34,2% нашего сельхозэкспорта. А на продукцию их переработки – всего ничего: продукция мукомольно-крупяной промышленности дала только 1,2% экспорта, готовой продукции из зерна злаков, муки и молока – 2,6%.

Из более глубокой переработки зерновых в России развито, по сути, только самое простое – производство муки, кормов, некоторых кормовых добавок. А современная глубокая переработка – производство биоэтанола, аминокислот, крахмала, глютена, глюкозно-фруктозных сиропов, витаминных концентратов – большая редкость, а то и полностью отсутствует. И неудивительно. Ведь при отсутствии технологий, оборудования, обученного персонала, и главное – доступных средств, на которые можно было бы обеспечить все это, приходится поступать как можно проще: выращиваем зерно и вывозим, оставляя значительную часть добавленной стоимости и высокопроизводительные рабочие места где-то за рубежом.

Что с этим предлагается делать? Новый тренд Минсельхоза – это введение плавающих экспортных пошлин на вывоз пшеницы, и сейчас это «плавание» приводит к их подъему. В итоге условия для экспорта, безусловно, ухудшаются. А будет ли развиваться переработка? В том-то и дело, что, скорее, нет – ведь ни финансирование, ни технологии от этого доступнее не стали. И даже экспортные доходы, на которые теоретически можно было бы финансировать перерабатывающие проекты, теперь сокращаются.

Вестник агропромышленного комплекса

Нишевая, но перспективная

Что сдерживает развитие глубокой переработки

зерна в РФ

зерна в РФ

Ура, свершилось! Для тех, кто пользуется патентной системой налогообложения (ПСН), налоговики разъяснили, как можно уменьшить платеж за патент на суммы страховых взносов. Объяснение подробное и даже с примерами из жизни.

Вот только по разъяснениям очень уж заметно, как мало возможностей у ИП (а только им и разрешено применять эту систему) по уменьшению своих платежей. Если у ИП есть хоть один работник, то уменьшение платежа за патент не может быть более 50% его общей суммы, какими бы ни были страховые взносы. В полном объеме зачесть сумму взносов можно только тем ИП, у которых нет сотрудников. А это, по сути, те же самозанятые, только вот оформленные иначе и вынужденные из-за этого и патент оплачивать, и сумму взносов, которая в этом году составляет 40 884 руб. + 1% с доходов, превышающих 300 тыс. руб. И при этом любым ИП (как с сотрудниками, так и без них) можно засчитывать только те взносы, которые фактически были уплачены в период действия патента. То есть сначала уплати, а потом засчитывай часть. В то время как тем же самозанятым ничего подобного делать не надо – у них единый одномоментный платеж, да и ставка взносов совсем другая.

А еще в этой истории грустно то, что, по статистике ФНС, средний годовой платеж по выданным патентам составляет 31,2 тыс. руб. (данные за 2020 г.). То есть многие ИП (даже без сотрудников) могут зачесть лишь часть взносов. Это, конечно, лучше, чем ничего – в свое время установление обязанности для ИП на патенте платить взносы сильно снизило привлекательность этой системы. Стало ли сейчас лучше? Конечно, да. Сильно ли это помогает микро-бизнесу, особенно в его нынешнем состоянии? Увы, нет. А потом Минфин будет сетовать, что почему-то ИП перерегистрируются в самозанятые.

Вот только по разъяснениям очень уж заметно, как мало возможностей у ИП (а только им и разрешено применять эту систему) по уменьшению своих платежей. Если у ИП есть хоть один работник, то уменьшение платежа за патент не может быть более 50% его общей суммы, какими бы ни были страховые взносы. В полном объеме зачесть сумму взносов можно только тем ИП, у которых нет сотрудников. А это, по сути, те же самозанятые, только вот оформленные иначе и вынужденные из-за этого и патент оплачивать, и сумму взносов, которая в этом году составляет 40 884 руб. + 1% с доходов, превышающих 300 тыс. руб. И при этом любым ИП (как с сотрудниками, так и без них) можно засчитывать только те взносы, которые фактически были уплачены в период действия патента. То есть сначала уплати, а потом засчитывай часть. В то время как тем же самозанятым ничего подобного делать не надо – у них единый одномоментный платеж, да и ставка взносов совсем другая.

А еще в этой истории грустно то, что, по статистике ФНС, средний годовой платеж по выданным патентам составляет 31,2 тыс. руб. (данные за 2020 г.). То есть многие ИП (даже без сотрудников) могут зачесть лишь часть взносов. Это, конечно, лучше, чем ничего – в свое время установление обязанности для ИП на патенте платить взносы сильно снизило привлекательность этой системы. Стало ли сейчас лучше? Конечно, да. Сильно ли это помогает микро-бизнесу, особенно в его нынешнем состоянии? Увы, нет. А потом Минфин будет сетовать, что почему-то ИП перерегистрируются в самозанятые.

Интересно получается: инфляция 8% в Бразилии — это результат «угара монетарного стимулирования», а 6% в России — это взвешенная и ответственная денежно-кредитная политика. Так выходит? Блестящая логика!

Такая небольшая разница скорее является еще одним подтверждением того, что мировая инфляция в текущий момент носит преимущественно немонетарный характер. И пытаться решить вопрос взвинчиванием ставок внутри страны - это и бессмысленно, и беспощадно по отношению к российской экономике.

Такая небольшая разница скорее является еще одним подтверждением того, что мировая инфляция в текущий момент носит преимущественно немонетарный характер. И пытаться решить вопрос взвинчиванием ставок внутри страны - это и бессмысленно, и беспощадно по отношению к российской экономике.

Telegram

MMI

БРАЗИЛЬЦЫ ДОИГРАЛИСЬ С МЯГКОЙ ДКП

Не только у нас майская статистика оказалась шоком. В Бразилии – наиболее сопоставимой с Россией крупной развивающейся экономике – ситуация ещё более драматична! Здесь в мае зафиксировано 0.83% мм и 8.06% гг. Столько сильного…

Не только у нас майская статистика оказалась шоком. В Бразилии – наиболее сопоставимой с Россией крупной развивающейся экономике – ситуация ещё более драматична! Здесь в мае зафиксировано 0.83% мм и 8.06% гг. Столько сильного…

Банк России готовится преподнести еще один неприятный сюрприз для экономики. Уже понятно, что на завтрашнем заседании ключевую ставку поднимут, вопрос только, насколько сильно. ЦБ, похоже, готовит нас к повышению сразу на 0,75 п.п.

Видимо, текущий и все еще низкий, по мнению ЦБ, уровень ключевой ставки – это важнейшая причина роста цен на гречку, рыбу, подсолнечное масло, сахар и молоко. Как повышение ставки сейчас может повлиять на продовольственную инфляцию, при этом остается загадкой. Видимо, в результате повышения ставок по кредитам у народа должно оставаться меньше денег на еду, так надо полагать.

А вот на что повышение ставки реально может повлиять, так это на динамику экономической активности и доходов населения. Реальные доходы же, надо полагать, все прут и прут – может даже до уровня 2010 года когда-нибудь вернутся... Но, видимо, в логике ЦБ – лучше бы не надо. Ведь так вся макроэкономическая «стабильность» расшатается, а ЦБ столько к ней шел.

Когда ЦБ действует такими пещерными методами, совершенно не обращая внимания ни на природу инфляции (которая кроется совсем не в «мягкости» нашей ДКП, а в процессах, проходящих на мировом рынке), ни на очевидные проблемы с предложением внутри страны, ни на структуру нашей экономики в целом, ничего хорошего ждать не приходится. Инфляция при такой политике, конечно, когда-нибудь снизится, и ЦБ будет бить себя кулаком в грудь в ожидании оваций. Вот только аплодировать мало кому захочется. Что толку, если с низкой инфляцией купить на свой доход можно будет меньше товаров и услуг, чем с «высокой»? Да и произвести тоже больше, чем производим, вряд ли получится.

Показательно, что Минэкономразвития в свежем обзоре «Картина инфляции» в описании факторов, которые будут влиять на инфляцию в этом месяце, ничего не пишет про ключевую ставку и вообще политику ЦБ. У них там перечислены: ситуация на мировом рынке (проинфляционный фактор), стабилизация курса рубля и вышедшие на рынок сезонные овощи и фрукты (дезинфляционные факторы). На что из этого может повлиять ЦБ? Ну разве на курс, но в текущих условиях уж точно не изменением ставки, да и вообще ЦБ нас убеждает, что курс у нас в свободном плавании.

В общем, работа по плановому и методичному подавлению активности в российской экономики продолжается…

Видимо, текущий и все еще низкий, по мнению ЦБ, уровень ключевой ставки – это важнейшая причина роста цен на гречку, рыбу, подсолнечное масло, сахар и молоко. Как повышение ставки сейчас может повлиять на продовольственную инфляцию, при этом остается загадкой. Видимо, в результате повышения ставок по кредитам у народа должно оставаться меньше денег на еду, так надо полагать.

А вот на что повышение ставки реально может повлиять, так это на динамику экономической активности и доходов населения. Реальные доходы же, надо полагать, все прут и прут – может даже до уровня 2010 года когда-нибудь вернутся... Но, видимо, в логике ЦБ – лучше бы не надо. Ведь так вся макроэкономическая «стабильность» расшатается, а ЦБ столько к ней шел.

Когда ЦБ действует такими пещерными методами, совершенно не обращая внимания ни на природу инфляции (которая кроется совсем не в «мягкости» нашей ДКП, а в процессах, проходящих на мировом рынке), ни на очевидные проблемы с предложением внутри страны, ни на структуру нашей экономики в целом, ничего хорошего ждать не приходится. Инфляция при такой политике, конечно, когда-нибудь снизится, и ЦБ будет бить себя кулаком в грудь в ожидании оваций. Вот только аплодировать мало кому захочется. Что толку, если с низкой инфляцией купить на свой доход можно будет меньше товаров и услуг, чем с «высокой»? Да и произвести тоже больше, чем производим, вряд ли получится.

Показательно, что Минэкономразвития в свежем обзоре «Картина инфляции» в описании факторов, которые будут влиять на инфляцию в этом месяце, ничего не пишет про ключевую ставку и вообще политику ЦБ. У них там перечислены: ситуация на мировом рынке (проинфляционный фактор), стабилизация курса рубля и вышедшие на рынок сезонные овощи и фрукты (дезинфляционные факторы). На что из этого может повлиять ЦБ? Ну разве на курс, но в текущих условиях уж точно не изменением ставки, да и вообще ЦБ нас убеждает, что курс у нас в свободном плавании.

В общем, работа по плановому и методичному подавлению активности в российской экономики продолжается…

Telegram

MMI

ВЕРОЯТНОСТЬ ПОВЫШЕНИЯ СТАВКИ НА ЗАВТРАШНЕМ ЗАСЕДАНИИ ЦБ СРАЗУ НА 75бп УВЕЛИЧИЛАСЬ

С 1 по 7 июня включительно потребительские цены выросли на 0.16%, рост цен с начала года составил 3.65%. Годовой показатель мог достигнуть 6.1-6.2% гг.

Ралли в овощах «борщевого…

С 1 по 7 июня включительно потребительские цены выросли на 0.16%, рост цен с начала года составил 3.65%. Годовой показатель мог достигнуть 6.1-6.2% гг.

Ралли в овощах «борщевого…

«Сохранение благоприятных условий финансирования в период пандемии по-прежнему имеет важнейшее значение для снижения неопределенности и укрепления доверия, позволяя поддержать экономическую активность и обеспечить ценовую стабильность в среднесрочном плане», – сказала она.

«Она» – это, к сожалению, совсем не председатель Банка России Эльвира Набиуллина, а глава ЕЦБ Кристин Лагард. Ставки, разумеется, ЕЦБ на вчерашнем заседании сохранил на текущем уровне, равно как и не стал менять параметры программы выкупа активов.

Кто-то может возразить, что, мол, инфляция в еврозоне остается ниже целевого уровня. Так надо понимать, что превышение фактического уровня инфляции над целевым – функция не только от текущей инфляции, но и от цели. Если ставить заниженную цель, у вас фактический уровень регулярно будет ее превышать. А цель у нас именно что заниженная: пора уже наконец признать, что для сырьевой экономики, обложенной санкциями, ЦБ со своим таргетом в 4% явно перебрал. Такая цель достижима лишь когда нам, как экономике, везет с внешними условиями. В остальных случаях ЦБ вынужден пытаться гасить экономическую активность прямо в зародыше. Что он, судя по всему, сегодня и продолжит делать, объявляя решение по ключевой ставке.

Характерно, что ЕЦБ в своем базовом сценарии ожидает, что ВВП еврозоны вырастет на 4,6% в 2021 году, а в 2022 году – на 4,7%. Банк России же ожидает 3-4% в этом году и 2,5-3,5% – в следующем. И это в условиях, когда вообще-то мы их должны догонять. Пока же все наоборот, разрыв между нами и развитыми странами лишь увеличивается.

«Она» – это, к сожалению, совсем не председатель Банка России Эльвира Набиуллина, а глава ЕЦБ Кристин Лагард. Ставки, разумеется, ЕЦБ на вчерашнем заседании сохранил на текущем уровне, равно как и не стал менять параметры программы выкупа активов.

Кто-то может возразить, что, мол, инфляция в еврозоне остается ниже целевого уровня. Так надо понимать, что превышение фактического уровня инфляции над целевым – функция не только от текущей инфляции, но и от цели. Если ставить заниженную цель, у вас фактический уровень регулярно будет ее превышать. А цель у нас именно что заниженная: пора уже наконец признать, что для сырьевой экономики, обложенной санкциями, ЦБ со своим таргетом в 4% явно перебрал. Такая цель достижима лишь когда нам, как экономике, везет с внешними условиями. В остальных случаях ЦБ вынужден пытаться гасить экономическую активность прямо в зародыше. Что он, судя по всему, сегодня и продолжит делать, объявляя решение по ключевой ставке.

Характерно, что ЕЦБ в своем базовом сценарии ожидает, что ВВП еврозоны вырастет на 4,6% в 2021 году, а в 2022 году – на 4,7%. Банк России же ожидает 3-4% в этом году и 2,5-3,5% – в следующем. И это в условиях, когда вообще-то мы их должны догонять. Пока же все наоборот, разрыв между нами и развитыми странами лишь увеличивается.

В своих пресс-релизах ЦБ даёт прогноз по инфляции. Начинается он примерно такими словами: «В условиях проводимой денежно-кредитной политики годовая инфляция...» А заканчивается он по-разному:

🗓 декабрь 2020: «...составит 3,5-4,0% в 2021 году»

🗓 февраль 2021: «...составит 3,7-4,2% в 2021 году»

🗓 март 2021: «...вернётся к цели Банка России вблизи 4% в первой половине 2022 года»

🗓 апрель 2021: «... вернётся к цели Банка России вблизи 4% в середине 2022 года»

🗓 июнь 2021: «... вернётся к цели Банка России вблизи 4% во втором полугодии 2022 года»

Потрясающий прогноз! Каждый может смело прогнозировать дальше вместо ЦБ: «... в первой половине 2023 года... в середине 2023 года... во втором полугодии 2023 года... и т.д.». Думаем, логику вы поняли. Заодно это хорошо показывает степень действительного влияния ЦБ на инфляцию.

🗓 декабрь 2020: «...составит 3,5-4,0% в 2021 году»

🗓 февраль 2021: «...составит 3,7-4,2% в 2021 году»

🗓 март 2021: «...вернётся к цели Банка России вблизи 4% в первой половине 2022 года»

🗓 апрель 2021: «... вернётся к цели Банка России вблизи 4% в середине 2022 года»

🗓 июнь 2021: «... вернётся к цели Банка России вблизи 4% во втором полугодии 2022 года»

Потрясающий прогноз! Каждый может смело прогнозировать дальше вместо ЦБ: «... в первой половине 2023 года... в середине 2023 года... во втором полугодии 2023 года... и т.д.». Думаем, логику вы поняли. Заодно это хорошо показывает степень действительного влияния ЦБ на инфляцию.

Центробанки Швейцарии и Франции планируют протестировать трансграничные платежи в цифровой валюте. В эксперименте примут участие евро и швейцарский франк. Тестирование пока не будет включать розничные переводы, а затронет только рынок межбанковского кредитования. Участие в нем примут крупнейшие игроки рынка — UBS, Credit Swiss и другие.

А в начале этого года финрегуляторы Китая и Объединенных Арабских Эмиратов запустили к исследовательский проект по применению цифровых валют в сфере трансграничных платежей, который получил название m-bridge, в партнерстве с инновационным подразделением Банка международных расчетов, базирующиимся в Гонконге.

Как мы видим, финансовые власти стран с крупнейшими экономиками перешли от теоретической части к реальным испытаниям цифровых валют в деле. Нам бы тоже уже пора.

А в начале этого года финрегуляторы Китая и Объединенных Арабских Эмиратов запустили к исследовательский проект по применению цифровых валют в сфере трансграничных платежей, который получил название m-bridge, в партнерстве с инновационным подразделением Банка международных расчетов, базирующиимся в Гонконге.

Как мы видим, финансовые власти стран с крупнейшими экономиками перешли от теоретической части к реальным испытаниям цифровых валют в деле. Нам бы тоже уже пора.

Reuters

Swiss National Bank shrinks forex interventions at start of 2021

The Swiss National Bank spent just 296 million Swiss francs ($321 million) on foreign currencies during the first three months of 2021, the bank said on Wednesday, massively scaling back its market interventions as the global economy recovers.

Из-за текущих сбоев в глобальных цепочках поставок потребители могут остаться без подарков на грядущие Новый год и Рождество, предупреждают эксперты. Недавняя вспышка коронавируса в провинции Гуандун на юге Китая привела к заторам в портах региона, что стало поводом для тревоги во всей логистической отрасли.

В прошлом году многие порты и логистические центры замедлили свою работу на фоне локдаунов. В то же время потребители, вынужденные оставаться по домам, стали заказывать намного больше товаров. Все это привело к коллапсу в сфере морских поставок, которые ещё только недавно пережили севший на мель в Суэцком канале контейнеровоз Ever Given. Нынешние проблемы на юге Китая — ещё одно звено в цепи неприятностей, которые свалились за последнее время на логистику.

Самым напряженным для сферы поставок обычно считается третий квартал года, когда люди начинают покупать рождественские подарки. Однако признаки коллапса видны уже сейчас. А что будет в августе — сентябре, вообще трудно предсказать. Поэтому эксперты предупреждают: если не хотите остаться без подарков на Новый год, лучше заказывать их прямо сейчас.

А мы ещё раз намекаем - если Россия не хочет продолжать оставаться на задворках логистических цепочек, то строить транзитные пути из Европы в Азию через нашу страну надо тоже прямо сейчас.

В прошлом году многие порты и логистические центры замедлили свою работу на фоне локдаунов. В то же время потребители, вынужденные оставаться по домам, стали заказывать намного больше товаров. Все это привело к коллапсу в сфере морских поставок, которые ещё только недавно пережили севший на мель в Суэцком канале контейнеровоз Ever Given. Нынешние проблемы на юге Китая — ещё одно звено в цепи неприятностей, которые свалились за последнее время на логистику.

Самым напряженным для сферы поставок обычно считается третий квартал года, когда люди начинают покупать рождественские подарки. Однако признаки коллапса видны уже сейчас. А что будет в августе — сентябре, вообще трудно предсказать. Поэтому эксперты предупреждают: если не хотите остаться без подарков на Новый год, лучше заказывать их прямо сейчас.

А мы ещё раз намекаем - если Россия не хочет продолжать оставаться на задворках логистических цепочек, то строить транзитные пути из Европы в Азию через нашу страну надо тоже прямо сейчас.

BBC News

Disruption to shipping could delay Christmas orders

Global transport of goods has suffered blockages, delays and bottlenecks and won't be resolved quickly.

Вице-премьер В. Абрамченко недавно дала понять, что продовольственной помощи малоимущим россиянам не видать, как своих ушей. Якобы властям не под силу определить, сколько и какого продовольствия нужно предоставить людям с низкими доходами, чтобы улучшить их положение. И это притом, что Концепция развития внутренней продовольственной помощи в РФ была утверждена еще в 2014 году.

«Как обеспечить контроль за получением именно отечественных товаров, на какую сумму рассчитывать, какая должна быть линейка продовольствия?», — вот какие вопросы мучают вице-премьера. Но зачем нужны специалисты в профильных министерствах, да еще и разные научно-исследовательские структуры, финансируемые из госбюджета, если за столько лет они не могут разработать оптимальный механизм предоставления продовольственной помощи?

Во-первых, могли бы как следует изучить опыт ЕС и США, организовать в ряде российских регионов пилотные проекты, чтобы понять, как распределять продовольствие наилучшим образом, как свести к минимуму затраты и злоупотребления. У нас есть и свой советский опыт «столов заказов» и «ветеранских магазинов», где целевые группы населения получали определенные виды продовольственных товаров.

А во-вторых, подход отказать в помощи всем, если сложно выделить уязвимую группу, в целом странен. Ведь в стране, стремящейся в сторону развитой экономики, стоило бы выбрать вариант, при котором допускается, что часть продуктов попадет неголодающим. Зато уж голодающие точно будут накормлены.

Но,скорее всего, проблема не в том, что «не знают, как организовать», а в том, что не хотят выделять деньги. В 2015 году затраты на оказание продовольственной помощи 15-16 млн человек оценивались в 240 млрд рублей. Тогда планировали ежемесячно переводить нуждающимся на пластиковую карту определенную сумму денег, которую можно потратить на покупку отечественных продуктов питания.

Сейчас Абрамченко сетует, что «цифры очень большие: несколько десятков миллиардов, чтобы просто эту программу администрировать». Ну и говорили бы тогда честно, что денег бедным на нормальную еду правительство давать не собирается. Вот закупят в Белоруссии старой картошки, чтобы сбить цены – этому и радуйтесь.

«Как обеспечить контроль за получением именно отечественных товаров, на какую сумму рассчитывать, какая должна быть линейка продовольствия?», — вот какие вопросы мучают вице-премьера. Но зачем нужны специалисты в профильных министерствах, да еще и разные научно-исследовательские структуры, финансируемые из госбюджета, если за столько лет они не могут разработать оптимальный механизм предоставления продовольственной помощи?

Во-первых, могли бы как следует изучить опыт ЕС и США, организовать в ряде российских регионов пилотные проекты, чтобы понять, как распределять продовольствие наилучшим образом, как свести к минимуму затраты и злоупотребления. У нас есть и свой советский опыт «столов заказов» и «ветеранских магазинов», где целевые группы населения получали определенные виды продовольственных товаров.

А во-вторых, подход отказать в помощи всем, если сложно выделить уязвимую группу, в целом странен. Ведь в стране, стремящейся в сторону развитой экономики, стоило бы выбрать вариант, при котором допускается, что часть продуктов попадет неголодающим. Зато уж голодающие точно будут накормлены.

Но,скорее всего, проблема не в том, что «не знают, как организовать», а в том, что не хотят выделять деньги. В 2015 году затраты на оказание продовольственной помощи 15-16 млн человек оценивались в 240 млрд рублей. Тогда планировали ежемесячно переводить нуждающимся на пластиковую карту определенную сумму денег, которую можно потратить на покупку отечественных продуктов питания.

Сейчас Абрамченко сетует, что «цифры очень большие: несколько десятков миллиардов, чтобы просто эту программу администрировать». Ну и говорили бы тогда честно, что денег бедным на нормальную еду правительство давать не собирается. Вот закупят в Белоруссии старой картошки, чтобы сбить цены – этому и радуйтесь.

РИА Новости

Вице-премьер Абрамченко оценила стоимость контроля за продуктовой помощью

Контроль за реализацией программы адресной продовольственной помощи россиянам обошелся бы в десятки миллиардов рублей, сообщила в интервью РИА Новости в рамках... РИА Новости, 07.06.2021

Федеральный бюджет продолжает пухнуть от профицита: по итогам января-мая набралось уже 312,1 млрд рублей. Первое полугодие еще не закончилось, а собрана уже почти половина (49,7%) от годового плана доходов. Причем по нефтегазовым доходам поступления уже перевалили за половину (52,3% годового плана).

А вот по бюджетным расходам никаким перевыполнением планов даже и не пахнет. В целом по всем разделам бюджета профинансировали только 39,6% от плана на год. И это еще что – например, госпрограмма развития сельского хозяйства сейчас исполнена на 28,7% плана на год, развития транспортной системы – на 25,4%, программа комплексного развития сельских территорий – на 15,5%. Не лучше и с «региональными» госпрограммами. Если исполнение программ социально-экономического развития Северного Кавказа и Калининградской области еще не так сильно отстает от средних уровней (33,5% и 36,9% годового плана соответственно), то по Крыму и Севастополю – 22,5%, по Дальнему Востоку – 7,9%, а по Арктике – аж 1,8% (!) годового плана.

На что копим-то? – хочется спросить у Минфина. Судя по всему, ведь явно не на поддержку экономики и не на развитие регионов…

А вот по бюджетным расходам никаким перевыполнением планов даже и не пахнет. В целом по всем разделам бюджета профинансировали только 39,6% от плана на год. И это еще что – например, госпрограмма развития сельского хозяйства сейчас исполнена на 28,7% плана на год, развития транспортной системы – на 25,4%, программа комплексного развития сельских территорий – на 15,5%. Не лучше и с «региональными» госпрограммами. Если исполнение программ социально-экономического развития Северного Кавказа и Калининградской области еще не так сильно отстает от средних уровней (33,5% и 36,9% годового плана соответственно), то по Крыму и Севастополю – 22,5%, по Дальнему Востоку – 7,9%, а по Арктике – аж 1,8% (!) годового плана.

На что копим-то? – хочется спросить у Минфина. Судя по всему, ведь явно не на поддержку экономики и не на развитие регионов…

🥤Роналду и Coca-Cola: хороший пример того, как кто-то придумал глупость, а теперь все радостно ее разносят.

Очень грустно читать, как многие даже вполне уважаемые эксперты совершенно непонятным образом ломанулись всей толпой вирусить реальную глупость про то, какие многомиллиардные убытки принес глобальной компании жест футболиста, убравшего на пресс-конференции со стола бутылки с флагманским напитком.

Во-первых, стоимость акций компании скорректировалась вниз после наступления ex-dividend date (последний случай для Coca-Cola – как раз 14 июня). С этого момента новые владельцы акций не имеют права на получение дивидендов, и цена акции снижается на величину дивидендов. Это обычный процесс, типичный и обыденный для рынка. Занятно при этом, что здраво про эту историю написал лишь один спортивный сайт, а совсем не деловой.

Во-вторых, многие пишут «Coca-Cola потеряла 4 млрд долл.». О чем это вообще? Снижение стоимости акций – это снижение стоимости активов, принадлежащих акционерам. Многие из которых, вообще-то, как раз дивиденды и получили. Да, стоимость акций сначала упала чуть больше, чем на величину размера дивидендов, ну так она уже и постепенно корректируется вверх. Да и вообще, акции компании продолжают торговаться на уровне, близком к годовому максимуму, и никакого обвала нет и не ожидается.

В общем, многим комментаторам хорошо бы знать, что корреляция – еще не есть причинно-следственная связь. А то можно прийти и к тому, что сборная России проиграла Бельгии из-за новой брошки главы ЦБ.

Очень грустно читать, как многие даже вполне уважаемые эксперты совершенно непонятным образом ломанулись всей толпой вирусить реальную глупость про то, какие многомиллиардные убытки принес глобальной компании жест футболиста, убравшего на пресс-конференции со стола бутылки с флагманским напитком.

Во-первых, стоимость акций компании скорректировалась вниз после наступления ex-dividend date (последний случай для Coca-Cola – как раз 14 июня). С этого момента новые владельцы акций не имеют права на получение дивидендов, и цена акции снижается на величину дивидендов. Это обычный процесс, типичный и обыденный для рынка. Занятно при этом, что здраво про эту историю написал лишь один спортивный сайт, а совсем не деловой.

Во-вторых, многие пишут «Coca-Cola потеряла 4 млрд долл.». О чем это вообще? Снижение стоимости акций – это снижение стоимости активов, принадлежащих акционерам. Многие из которых, вообще-то, как раз дивиденды и получили. Да, стоимость акций сначала упала чуть больше, чем на величину размера дивидендов, ну так она уже и постепенно корректируется вверх. Да и вообще, акции компании продолжают торговаться на уровне, близком к годовому максимуму, и никакого обвала нет и не ожидается.

В общем, многим комментаторам хорошо бы знать, что корреляция – еще не есть причинно-следственная связь. А то можно прийти и к тому, что сборная России проиграла Бельгии из-за новой брошки главы ЦБ.

Sports.ru

Криштиану Роналду не лишал Coca-Cola 4 миллиардов долларов. Не верьте мифам, мы все объясним

Разбор от Владислава Воронина.

Правительство КНР повысило лимит на зарубежные инвестиции для своих институциональных инвесторов. Этой мерой власти Поднебесной надеются остановить укрепление национальной валюты, курс который вырос за последний год по отношению к доллару на 10%, а в мае достиг трехлетнего максимума.

На фоне быстрого восстановления экономики Китая от пандемии в страну хлынул поток иностранного капитала. Из-за этого ускорился спекулятивный рост цен на активы и недвижимость. И если ранее Китай ограничивал вывод средств из страны, то сейчас, наоборот, ослабляет контроль для желающих вложиться в зарубежные активы.

Прежде чем Китай столкнулся с избытком денег, его власти последовательно выращивали собственную финансовую систему страны, сочетая стимулы для привлечения иностранных инвестиций с разумным контролем за движением капитала, поддерживая и крупные государственные, и мелкие региональные банки, проводя государственную промышленную политику и стимулируя инициативу частного бизнеса. И благодаря продуманному взвешенному управлению создали условия, когда инвестировать в китайскую экономику хочет весь мир. Этой продуманности и взвешенности очень не хватает в политике российских властей.

На фоне быстрого восстановления экономики Китая от пандемии в страну хлынул поток иностранного капитала. Из-за этого ускорился спекулятивный рост цен на активы и недвижимость. И если ранее Китай ограничивал вывод средств из страны, то сейчас, наоборот, ослабляет контроль для желающих вложиться в зарубежные активы.

Прежде чем Китай столкнулся с избытком денег, его власти последовательно выращивали собственную финансовую систему страны, сочетая стимулы для привлечения иностранных инвестиций с разумным контролем за движением капитала, поддерживая и крупные государственные, и мелкие региональные банки, проводя государственную промышленную политику и стимулируя инициативу частного бизнеса. И благодаря продуманному взвешенному управлению создали условия, когда инвестировать в китайскую экономику хочет весь мир. Этой продуманности и взвешенности очень не хватает в политике российских властей.

Ft

China approves highest-ever outflows for mainland investors

Government adds record $10bn to investment scheme against backdrop of rising renminbi

Глава Банка России во время своего выступления в Госдуме заявила о восстановлении российской экономики до того уровня, который наблюдался до пандемии. По ее словам, экономика восстановилась до докризисного уровня, а во многих отраслях и превысила его, и продолжает расти.

Однако при этом ЦБ не обращает никакого внимания на такой важнейший показатель самочувствия экономики, как динамика реальных доходов населения. А там ситуация по-прежнему удручающая. По итогам I квартала реальные располагаемые доходы населения снизились по сравнению с прошлым годом на 3,6% и уступают уровню докризисного 2019 года 2,3%. Разительный контраст с ситуацией в Штатах и Китае, где доходы населения в реальном выражении выросли за последние 2 года на 8,3% и 9,4% соответственно. О сравнении за более длительный период времени даже и говорить не стоит. И в это время ЦБ на полном серьезе говорит о перегретом потребительском спросе в экономике.

Можно было бы все проблемы свалить целиком лишь на растущую инфляцию (по каким угодно причинам). Но вообще-то давно известно, что людей волнует не инфляция сама по себе, а то, как растут их доходы по сравнению с инфляцией. Динамика реальных доходов как раз хорошо и показывает, не ведется ли борьба с инфляцией посредством ухудшения качества жизни людей.

Однако при этом ЦБ не обращает никакого внимания на такой важнейший показатель самочувствия экономики, как динамика реальных доходов населения. А там ситуация по-прежнему удручающая. По итогам I квартала реальные располагаемые доходы населения снизились по сравнению с прошлым годом на 3,6% и уступают уровню докризисного 2019 года 2,3%. Разительный контраст с ситуацией в Штатах и Китае, где доходы населения в реальном выражении выросли за последние 2 года на 8,3% и 9,4% соответственно. О сравнении за более длительный период времени даже и говорить не стоит. И в это время ЦБ на полном серьезе говорит о перегретом потребительском спросе в экономике.

Можно было бы все проблемы свалить целиком лишь на растущую инфляцию (по каким угодно причинам). Но вообще-то давно известно, что людей волнует не инфляция сама по себе, а то, как растут их доходы по сравнению с инфляцией. Динамика реальных доходов как раз хорошо и показывает, не ведется ли борьба с инфляцией посредством ухудшения качества жизни людей.

{kind=link}

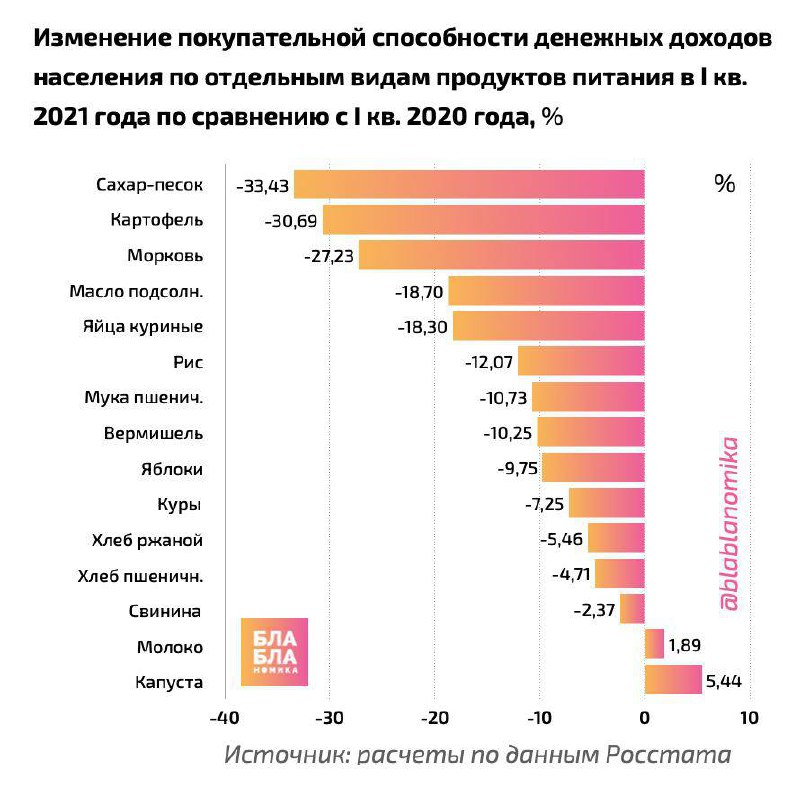

И снова о спросе и доходах. «Спрос уже восстановился, мы видим это по всем показателям», — сказала Э. Набиуллина депутатам в Госдуме. Правда что ли? Мы вот посмотрели на покупательную способность среднедушевых денежных доходов в отношении продуктов питания, а там мрак и ужас.

В I квартале 2021 года (последние доступные данные Росстата) покупательная способность сократилась для 22 из 24 категорий продуктов питания по сравнению с I кварталом 2020 года, когда пандемия только стартовала. С учетом сложившихся цен и уровня доходов, все виды продовольствия, за исключением капусты и молока, стали менее доступны для населения.

Максимальное сокращение покупательной способности составило 33,4% по сахару, 30,7% – по картофелю, 27,2% – по моркови. На свой доход люди теперь могут купить на 18% меньше подсолнечного масла и куриных яиц, на 10-12% меньше пшеничной муки, вермишели и риса. И даже хлеб стал менее доступным (покупательная способность сократилась в среднем по белому и черному хлебу на 5%).

Когда на среднемесячный доход можно купить меньше еды, чем раньше, людям ничего не остается делать, как экономить и сокращать потребление. Но о каком восстановлении спроса тогда можно говорить? Возможно, у обеспеченной части населения спрос восстановился, а у кого-то даже вырос, но вот у среднестатистического россиянина – точно нет.

В I квартале 2021 года (последние доступные данные Росстата) покупательная способность сократилась для 22 из 24 категорий продуктов питания по сравнению с I кварталом 2020 года, когда пандемия только стартовала. С учетом сложившихся цен и уровня доходов, все виды продовольствия, за исключением капусты и молока, стали менее доступны для населения.

Максимальное сокращение покупательной способности составило 33,4% по сахару, 30,7% – по картофелю, 27,2% – по моркови. На свой доход люди теперь могут купить на 18% меньше подсолнечного масла и куриных яиц, на 10-12% меньше пшеничной муки, вермишели и риса. И даже хлеб стал менее доступным (покупательная способность сократилась в среднем по белому и черному хлебу на 5%).

Когда на среднемесячный доход можно купить меньше еды, чем раньше, людям ничего не остается делать, как экономить и сокращать потребление. Но о каком восстановлении спроса тогда можно говорить? Возможно, у обеспеченной части населения спрос восстановился, а у кого-то даже вырос, но вот у среднестатистического россиянина – точно нет.

{kind=link}

Ректор ВШЭ Я. Кузьминов недавно обратил внимание на то, что бедность начинается с образовательной неуспешности на уровне школы, то есть отставания от школьной программы. По его словам, в каждом классе есть 20-30% школьников, которые не успевают. Детей выпускают с плохим знанием математики или русского языка, что потом трансформируется в экономическую неуспешность.

Однако с низкой успеваемостью учеников в школе все не так просто. Многочисленные исследования показывают, что более высокие образовательные результаты показывают дети из семей с более высоким социально-экономическим положением. Здесь играет роль уровень доходов в семье, уровень образования родителей, занимаемые ими должности и культурный капитал (например, количество книг в доме).

Более того, даже если успеваемость детей из обеспеченных семей невысока, они все равно выбирают более престижные образовательные траектории после окончания школы: определенные вузы и специальности, которые обещают в будущем хороший доход.

Ну, и никто не отменял роль связей и нужных знакомств для обучения и карьеры. Как показал недавний опрос Superjob, 24% россиян считают, что главным в карьере являются связи и знакомства. Доля тех, кто на первое место ставит профессионализм, ниже – 21%.

Так что «неуспешность» — может, в общем случае и следствие плохой успеваемости в школе, вот только последняя формируется не сама по себе. Образовательная и экономическая неуспешность – это следствие социального неравенства в обществе и пример «ловушки бедности», когда следующему поколению не удается выйти на более высокую ступень в общественной иерархии.

И очень жаль, что российские школы в большинстве своем не выполняют функцию «социального лифта», позволяющего способным детям из малообеспеченных семей успешно учиться и продвигаться по жизни. Сами школы тоже сильно различаются по качеству обучения и социальной среде – от «элитных» до «плохих», что только усиливает неравенство в образовании.

Однако с низкой успеваемостью учеников в школе все не так просто. Многочисленные исследования показывают, что более высокие образовательные результаты показывают дети из семей с более высоким социально-экономическим положением. Здесь играет роль уровень доходов в семье, уровень образования родителей, занимаемые ими должности и культурный капитал (например, количество книг в доме).

Более того, даже если успеваемость детей из обеспеченных семей невысока, они все равно выбирают более престижные образовательные траектории после окончания школы: определенные вузы и специальности, которые обещают в будущем хороший доход.

Ну, и никто не отменял роль связей и нужных знакомств для обучения и карьеры. Как показал недавний опрос Superjob, 24% россиян считают, что главным в карьере являются связи и знакомства. Доля тех, кто на первое место ставит профессионализм, ниже – 21%.

Так что «неуспешность» — может, в общем случае и следствие плохой успеваемости в школе, вот только последняя формируется не сама по себе. Образовательная и экономическая неуспешность – это следствие социального неравенства в обществе и пример «ловушки бедности», когда следующему поколению не удается выйти на более высокую ступень в общественной иерархии.

И очень жаль, что российские школы в большинстве своем не выполняют функцию «социального лифта», позволяющего способным детям из малообеспеченных семей успешно учиться и продвигаться по жизни. Сами школы тоже сильно различаются по качеству обучения и социальной среде – от «элитных» до «плохих», что только усиливает неравенство в образовании.

РБК

Ректор ВШЭ назвал причиной бедности отставание в школе

Ярослав Кузьминов рассказал, что в каждом классе около 30% учеников не успевают по школьной программе. В итоге они выходят с плохими знаниями, что трансформируется в экономическую неуспешность, считае

Говорят, экономика восстановилась до докризисного уровня? Но вот число субъектов малого и среднего бизнеса в июне 2021 года оказалось на 162 тысячи меньше, чем ровно год назад, в июне 2020-го. Из них порядка 140 тыс. приходится на малые и средние компании, а остальное – на ИП.

Почему же в разгар кризиса у нас было больше субъектов МСП, чем сейчас? А объяснение простое: в июне 2020 года еще действовали меры поддержки для тех малых компаний и ИП, которые относятся к наиболее пострадавшим отраслям сферы услуг. Были «зарплатные кредиты», освобождение от части налогов и взносов за II квартал 2020 года, отсрочки уплаты некоторых налогов, мораторий на проверки и банкротства… Большой щедростью все это не отличалось, но все же позволяло держать на плаву часть таких компаний.

Теперь же все эти меры поддержки уже в прошлом. Ну а как на самом деле все складывается сейчас со спросом, условиями ведения малого бизнеса, а также с перспективами на будущее – весьма красноречиво говорят те самые цифры о том, как поменялось количество МСП за истекшие 12 месяцев…

Почему же в разгар кризиса у нас было больше субъектов МСП, чем сейчас? А объяснение простое: в июне 2020 года еще действовали меры поддержки для тех малых компаний и ИП, которые относятся к наиболее пострадавшим отраслям сферы услуг. Были «зарплатные кредиты», освобождение от части налогов и взносов за II квартал 2020 года, отсрочки уплаты некоторых налогов, мораторий на проверки и банкротства… Большой щедростью все это не отличалось, но все же позволяло держать на плаву часть таких компаний.

Теперь же все эти меры поддержки уже в прошлом. Ну а как на самом деле все складывается сейчас со спросом, условиями ведения малого бизнеса, а также с перспективами на будущее – весьма красноречиво говорят те самые цифры о том, как поменялось количество МСП за истекшие 12 месяцев…

Представляем вашему вниманию подборку проверенных каналов по инвестициям

🔹 Экономика — Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда 😉 Во что вкладываться сейчас? Стоит ли закупать $ ?

Курсы валют, прогнозы, новости и все об экономике. Просто и понятно - для людей от экспертов

🔹 Financemap - канал №1 по финансовой статистике в телеграме. Незаменимый канал для каждого инвестора. Самые важные экономические данные, аналитика и статистика. Подпишись @financemap

🔹 @globalpass - всё о втором гражданстве и ВНЖ через инвестиции 🔑. Только официальная информация от швейцарской компании Henley & Partners. Канал о капиталах и людях, которым тесно в одной стране.

🔹 PRObonds – канал для инвесторов от лидера российского рынка высокодоходных облигаций ИК «Иволга Капитал». Мы делаем рынок ВДО доступнее для частных инвесторов. Ведем публичный портфель, все сделки в открытом доступе. Средняя доходность за 2 с лишним года инвестирования – около 13% годовых (до вычета налогов).

🚁 @angrybonds — Канал про высокодоходные облигации (ВДО) и прямые инвестиции в реальный сектор. Но поневоле затрагивает и другие темы: мировой кризис, нефть, транспорт, экология, девелопмент.

🔹 Советник Спекулянта подскажет, когда надо сделать понятные шаги и забрать живую прибыль с рынка❗️

📝 Подборка организована SHAO MEDIA – помогаем с созданием, развитием и монетизацией ваших Телеграм-проектов.

🔹 Экономика — Курс, рынки, акции, фонды, ставки… теряешься в мире финансов? Тебе сюда 😉 Во что вкладываться сейчас? Стоит ли закупать $ ?

Курсы валют, прогнозы, новости и все об экономике. Просто и понятно - для людей от экспертов

🔹 Financemap - канал №1 по финансовой статистике в телеграме. Незаменимый канал для каждого инвестора. Самые важные экономические данные, аналитика и статистика. Подпишись @financemap

🔹 @globalpass - всё о втором гражданстве и ВНЖ через инвестиции 🔑. Только официальная информация от швейцарской компании Henley & Partners. Канал о капиталах и людях, которым тесно в одной стране.

🔹 PRObonds – канал для инвесторов от лидера российского рынка высокодоходных облигаций ИК «Иволга Капитал». Мы делаем рынок ВДО доступнее для частных инвесторов. Ведем публичный портфель, все сделки в открытом доступе. Средняя доходность за 2 с лишним года инвестирования – около 13% годовых (до вычета налогов).

🚁 @angrybonds — Канал про высокодоходные облигации (ВДО) и прямые инвестиции в реальный сектор. Но поневоле затрагивает и другие темы: мировой кризис, нефть, транспорт, экология, девелопмент.

🔹 Советник Спекулянта подскажет, когда надо сделать понятные шаги и забрать живую прибыль с рынка❗️

📝 Подборка организована SHAO MEDIA – помогаем с созданием, развитием и монетизацией ваших Телеграм-проектов.

Telegram

Экономика

Все об экономике

Связаться для рекламы: @fl_manage

Связаться для рекламы: @fl_manage

На днях была утверждена Стратегия развития индустрии музыкальных инструментов и звукового оборудования до 2030 года. И стратегия даже в такой специфической небольшой отрасли вполне себе четко отражает экономическую политику в стране в целом.

Через 9 лет в России будет сформирована «конкурентоспособная, устойчивая» отрасль, «обеспечивающая потребности населения, музыкальных и образовательных организаций», - громко гласит цель стратегии.

А по факту, смотрим цели стратегии и видим, что:

🎸 В ближайшие пару лет производство музыкальных инструментов будет лишь отходить от пандемии. В 2020 году объемы их производства упали на 28%. И вернутся они к докризисному уровню 2019 года только в 2023 году. И это по плану, посмотрим ещё, как на самом деле выйдет.

🎸 Потом рост продолжится, но совсем не так как раньше, и тем более не так, как растёт импорт. После 2023 года производство музыкальных инструментов будет расти на 7-10% в год. Но вот только ранее, до пандемии, темпы роста были совсем другими: в 2017 году производство выросло в 1,5 раза, в 2018 и 2019 годах - в 2,4 раза ежегодно. Импорт музыкальных инструментов в 2018-2019 увеличивался каждый год в 1,3 раза.

🎸 Импортозамещения в отрасли не будет. Одна из главных целей стратегии гласит, что доля российских инструментов составит 13% в 2030 году. Только этот показатель уже был 12,2% в 2019 году, упал до 8,9% в пандемийном прошлом году, восстановится до 12,2% аж в 2029 году, ну и так и быть уж, подрастёт до 13,0% к 2030 году. Но это не точно.

🎸 Рост объемов производства звукового оборудования тоже в следующие 10 лет вроде бы и будет. Но почему-то ровно такими же темпами, как и производства музыкальных инструментов в целом. На все годы прогноз абсолютно совпадает. Хотя казалось бы, что между рынком баянов и наушников есть некая разница... Но вот такое качество прогнозов...

В общем, налицо вся робость и пассивность российской экономической политики, пусть даже в одной отдельно взятой небольшой, но важной для российской культуры сфере.

Через 9 лет в России будет сформирована «конкурентоспособная, устойчивая» отрасль, «обеспечивающая потребности населения, музыкальных и образовательных организаций», - громко гласит цель стратегии.

А по факту, смотрим цели стратегии и видим, что:

🎸 В ближайшие пару лет производство музыкальных инструментов будет лишь отходить от пандемии. В 2020 году объемы их производства упали на 28%. И вернутся они к докризисному уровню 2019 года только в 2023 году. И это по плану, посмотрим ещё, как на самом деле выйдет.

🎸 Потом рост продолжится, но совсем не так как раньше, и тем более не так, как растёт импорт. После 2023 года производство музыкальных инструментов будет расти на 7-10% в год. Но вот только ранее, до пандемии, темпы роста были совсем другими: в 2017 году производство выросло в 1,5 раза, в 2018 и 2019 годах - в 2,4 раза ежегодно. Импорт музыкальных инструментов в 2018-2019 увеличивался каждый год в 1,3 раза.

🎸 Импортозамещения в отрасли не будет. Одна из главных целей стратегии гласит, что доля российских инструментов составит 13% в 2030 году. Только этот показатель уже был 12,2% в 2019 году, упал до 8,9% в пандемийном прошлом году, восстановится до 12,2% аж в 2029 году, ну и так и быть уж, подрастёт до 13,0% к 2030 году. Но это не точно.

🎸 Рост объемов производства звукового оборудования тоже в следующие 10 лет вроде бы и будет. Но почему-то ровно такими же темпами, как и производства музыкальных инструментов в целом. На все годы прогноз абсолютно совпадает. Хотя казалось бы, что между рынком баянов и наушников есть некая разница... Но вот такое качество прогнозов...

В общем, налицо вся робость и пассивность российской экономической политики, пусть даже в одной отдельно взятой небольшой, но важной для российской культуры сфере.