Несколько слов насчет Форекс трейдинга.

Скажу по совести, я не фанат этого вида бизнеса. По-моему, это просто-напросто хороший и абсолютно законный способ отъема средств у людей.

Пусть не обидятся на меня коллеги-форексеры, но в глубине души они прекрасно понимают, что я прав.

Особенно на рынке серого форекса, где плечи доходят до 1:500- 1:1000. Одна-две транзакции, и вы без штанов.

Не буду долго пояснять почему. Будет желание - потом поясню, сегодня же воспримите это как аксиому.

В принципе, и регулятор с этим особо не спорит. Вопрос не в словах, а в действиях. Регулятор, понимая, что форекс трейдинг - это как «пьющая женщина - беда в семье», думает, каким образом ограничить риски населения. Один из вариантов - ограничение размера плеча.

Я лично считаю, что и 1:10 - приличный риск, а уж 1:30 или 1:50, не говоря об 1:500 и т.д., - риск запредельный.

Мне возразят: валюты - не настолько волатильный товар, как биржевые индексы.

Да, в целом верно.

Однако не меня, Альпари, пожалуйста, спросите, сколько и что именно они «заработали» на том движении швейцарского франка несколько лет назад. Они вам расскажут (тихо и по секрету, и только после большой рюмки чая), какой это «низковолатильный» товар, и как им, беднягам, это все вспоминается.

Мое мнение: понижение разрешенного уровня плеча - не лучшее решение.

Есть конкуренты, псевдоиностранные Форекс брокеры, предлагающие значительно большие плечи.

И, уверяю вас, ниша будет заполнена, ибо нет предела человеческой жадности и глупости.

Я полагаю, что решать эту проблему нужно несколько иначе.

1. Со всех сторон мы видим назойливую рекламу, «заработок в сотни процентов годовых» и прочую чушь. Искренне считаю, что за такую рекламу пороть надо. Если серьезно то, на мой взгляд, это классическая НЕДОБРОСОВЕСТНАЯ реклама. Как нужно пресекать недобросовестную рекламу? В данном случае так же, как любой массовый обман и откровенный грабеж.

2. Широкая разъяснительная работа. Каждый день многие из нас, распечатывая пачку сигарет, видят и читают, к чему приводит курение: на каждой упаковке надпись и картинка-страшилка. С рекламой Форекса можно пойти тем же путём: внизу предупреждение о возможных последствиях и больших финансовых рисках.

3.Допуск к торговле на площадках только после фундаментальной подготовки и серьёзного (а не формального) экзамена у независимых специалистов. Справочка от психиатра, извините, тоже будет не лишней.

Играющий на трейдинге - беда в семье.

Прекращайте думать тем местом, где кошелёк, и начинайте тем, где мозги.

@bitkogan

https://vedomosti.ru/finance/articles/2018/10/02/782612-foreks-dilerov

Скажу по совести, я не фанат этого вида бизнеса. По-моему, это просто-напросто хороший и абсолютно законный способ отъема средств у людей.

Пусть не обидятся на меня коллеги-форексеры, но в глубине души они прекрасно понимают, что я прав.

Особенно на рынке серого форекса, где плечи доходят до 1:500- 1:1000. Одна-две транзакции, и вы без штанов.

Не буду долго пояснять почему. Будет желание - потом поясню, сегодня же воспримите это как аксиому.

В принципе, и регулятор с этим особо не спорит. Вопрос не в словах, а в действиях. Регулятор, понимая, что форекс трейдинг - это как «пьющая женщина - беда в семье», думает, каким образом ограничить риски населения. Один из вариантов - ограничение размера плеча.

Я лично считаю, что и 1:10 - приличный риск, а уж 1:30 или 1:50, не говоря об 1:500 и т.д., - риск запредельный.

Мне возразят: валюты - не настолько волатильный товар, как биржевые индексы.

Да, в целом верно.

Однако не меня, Альпари, пожалуйста, спросите, сколько и что именно они «заработали» на том движении швейцарского франка несколько лет назад. Они вам расскажут (тихо и по секрету, и только после большой рюмки чая), какой это «низковолатильный» товар, и как им, беднягам, это все вспоминается.

Мое мнение: понижение разрешенного уровня плеча - не лучшее решение.

Есть конкуренты, псевдоиностранные Форекс брокеры, предлагающие значительно большие плечи.

И, уверяю вас, ниша будет заполнена, ибо нет предела человеческой жадности и глупости.

Я полагаю, что решать эту проблему нужно несколько иначе.

1. Со всех сторон мы видим назойливую рекламу, «заработок в сотни процентов годовых» и прочую чушь. Искренне считаю, что за такую рекламу пороть надо. Если серьезно то, на мой взгляд, это классическая НЕДОБРОСОВЕСТНАЯ реклама. Как нужно пресекать недобросовестную рекламу? В данном случае так же, как любой массовый обман и откровенный грабеж.

2. Широкая разъяснительная работа. Каждый день многие из нас, распечатывая пачку сигарет, видят и читают, к чему приводит курение: на каждой упаковке надпись и картинка-страшилка. С рекламой Форекса можно пойти тем же путём: внизу предупреждение о возможных последствиях и больших финансовых рисках.

3.Допуск к торговле на площадках только после фундаментальной подготовки и серьёзного (а не формального) экзамена у независимых специалистов. Справочка от психиатра, извините, тоже будет не лишней.

Играющий на трейдинге - беда в семье.

Прекращайте думать тем местом, где кошелёк, и начинайте тем, где мозги.

@bitkogan

https://vedomosti.ru/finance/articles/2018/10/02/782612-foreks-dilerov

Ведомости

ЦБ хочет снизить размер кредитного плеча форекс-дилеров

Сейчас оно составляет 1 к 50, а регулятор хочет довести до 1 к 30

Один из читателей обратил мое внимание на идею. Решил провести экспресс-анализ, результатами делюсь с вами.

Lennar Corp (LEN US) - строительная компания, специализирующаяся на строительстве семейной жилой недвижимости (single-family homes). До недавнего времени компания была второй по величине в США, но после слияния с CalAtlantic Group стала лидером в своем сегменте. В последнее время акции Lennar существенно просели на фоне нехорошей ситуации на рынке недвижимости в США, и находятся на минимальных уровнях за почти два года. Сегодня после закрытия торгов в США компания опубликует финансовые данные за 3 квартал 2018 г., которые, согласно консенсус-прогнозу, обещают быть позитивными.

Почему заинтересовала Lennar? Мне всегда нравятся идеи, где можно заработать, хотя, естественно, в таких вещах нельзя забывать о рисках. Попробуем тезисно разобраться во всех за и против входа в эту историю.

Позитив.

1. Рынок ждет хороших финансовых результатов сегодня. В частности, годовой рост выручки прогнозируется на уровне 73%. Месяц к месяцу тоже ожидается рост на 3%. Рост EPS может составить 12%.

2. Данные технического анализа говорят нам о двухлетнем ценовом минимуме, от которого вполне возможен хороший отскок на позитивных новостях. То есть сейчас мы имеем возможность зайти в интересную историю относительно дешево.

3. Целевой 12-месячный уровень ценового ориентира, по данным Bloomberg, составляет $71, что предполагает upside около 50%. Это говорит нам о том, что американские аналитики видят хорошие перспективы у компании.

Риски.

1. У компании высокий долг. Прогнозный показатель Net debt/EBITDA на конец 2018 г. составляет 3,6. Это не смертельно, но тревожно. Не исключаю, что в том числе по этой причине акции были под давлением в последнее время. Долг, кстати, вырос после сделки по объединению с CalAtlantic Group.

2. По рыночным мультипликаторам компания торгуется на одном уровне с аналогами, то есть этот аспект не дает нам теоретического потенциала.

3. Ну и, наконец, если сегодняшние результаты не оправдают ожиданий, бумага может сильно просесть. Рынок США, как правило, в таких случаях беспощаден.

Сам думаю прикупить немного в преддверии отчетности. Премаркет пока не дает определенных сигналов. Ну а теперь, как в старом анекдоте про выборы раввина в городе Бердичеве, я сказал, а вы думайте😎.

@bitkogan

Lennar Corp (LEN US) - строительная компания, специализирующаяся на строительстве семейной жилой недвижимости (single-family homes). До недавнего времени компания была второй по величине в США, но после слияния с CalAtlantic Group стала лидером в своем сегменте. В последнее время акции Lennar существенно просели на фоне нехорошей ситуации на рынке недвижимости в США, и находятся на минимальных уровнях за почти два года. Сегодня после закрытия торгов в США компания опубликует финансовые данные за 3 квартал 2018 г., которые, согласно консенсус-прогнозу, обещают быть позитивными.

Почему заинтересовала Lennar? Мне всегда нравятся идеи, где можно заработать, хотя, естественно, в таких вещах нельзя забывать о рисках. Попробуем тезисно разобраться во всех за и против входа в эту историю.

Позитив.

1. Рынок ждет хороших финансовых результатов сегодня. В частности, годовой рост выручки прогнозируется на уровне 73%. Месяц к месяцу тоже ожидается рост на 3%. Рост EPS может составить 12%.

2. Данные технического анализа говорят нам о двухлетнем ценовом минимуме, от которого вполне возможен хороший отскок на позитивных новостях. То есть сейчас мы имеем возможность зайти в интересную историю относительно дешево.

3. Целевой 12-месячный уровень ценового ориентира, по данным Bloomberg, составляет $71, что предполагает upside около 50%. Это говорит нам о том, что американские аналитики видят хорошие перспективы у компании.

Риски.

1. У компании высокий долг. Прогнозный показатель Net debt/EBITDA на конец 2018 г. составляет 3,6. Это не смертельно, но тревожно. Не исключаю, что в том числе по этой причине акции были под давлением в последнее время. Долг, кстати, вырос после сделки по объединению с CalAtlantic Group.

2. По рыночным мультипликаторам компания торгуется на одном уровне с аналогами, то есть этот аспект не дает нам теоретического потенциала.

3. Ну и, наконец, если сегодняшние результаты не оправдают ожиданий, бумага может сильно просесть. Рынок США, как правило, в таких случаях беспощаден.

Сам думаю прикупить немного в преддверии отчетности. Премаркет пока не дает определенных сигналов. Ну а теперь, как в старом анекдоте про выборы раввина в городе Бердичеве, я сказал, а вы думайте😎.

@bitkogan

К моему огромному сожалению произошло именно то, о чем говорил около месяца назад.

https://t.iss.one/mislinemisli/3349

https://t.iss.one/mislinemisli/3349

Telegram

Мысли-НеМысли

Ну вот и всё. Президент РФ Владимир Путин подписал закон о повышении пенсионного возраста.

Вся пенсионная реформа была принята быстро и эффективно, без всякой ненужной фигни вроде общественных обсуждений, консультаций с экспертным сообществом и так далее.…

Вся пенсионная реформа была принята быстро и эффективно, без всякой ненужной фигни вроде общественных обсуждений, консультаций с экспертным сообществом и так далее.…

Не могу поверить своим ушам: в правительстве заговорили о приватизации ... Как мило и как трогательно.

Что есть приватизация?

Приватизация - это продажа акций государственных компаний в частные руки.

То есть мы создаем мощные госкорпорации, а потом хотим продавать акции частникам?

Ребята, прошу прощения, но в процессе приватизации должны присутствовать несколько факторов (очень желательно).

1. Глобальная парадигма роста капитализации. Основным параметром развития бизнеса должна стать философия роста капитализации этого бизнеса. Мы создаем или покупаем некий бизнес с целью роста его капитализации.

2. Имеется достаточное количество инвесторов, готовых покупать акции приватизированных компаний.

3. Хорошо себя чувствуют финансовые посредники - профучастники рынка акций. Они занимаются организацией сделок M&A, брокерским обслуживанием клиентов, доверительным управлением активами клиентов.

4. Регулятор делает все для развития фондового рынка и повышения его роли в экономике.

Мне уже становится мучительно больно ... за бесцельно прожитые 20 лет жизни, которые я посвятил развитию фондового рынка страны. Ибо его значение для экономики сегодня ничтожно и приоритет его развития для регулятора - номер 88.

Дорогие члены правительства!

Хотите что-то приватизировать - давайте еще раз подумаем, что можно сделать, чтобы было КОМУ И КУДА продавать госсобственность.

А то, скорее всего, скоро начнете продавать её просто по разнарядке в обязательном порядке разным компаниям. По принципу «не купишь - отключим газ».

Но учтите, что работа по возрождению фондового рынка будет ой как непроста, и многим она придется не по вкусу.

Ибо создавать - это вам не рушить или регулировать (точнее ЗАрегулировать до потери сознания пациентом).

@bitkogan

https://www.kommersant.ru/doc/3759633

Что есть приватизация?

Приватизация - это продажа акций государственных компаний в частные руки.

То есть мы создаем мощные госкорпорации, а потом хотим продавать акции частникам?

Ребята, прошу прощения, но в процессе приватизации должны присутствовать несколько факторов (очень желательно).

1. Глобальная парадигма роста капитализации. Основным параметром развития бизнеса должна стать философия роста капитализации этого бизнеса. Мы создаем или покупаем некий бизнес с целью роста его капитализации.

2. Имеется достаточное количество инвесторов, готовых покупать акции приватизированных компаний.

3. Хорошо себя чувствуют финансовые посредники - профучастники рынка акций. Они занимаются организацией сделок M&A, брокерским обслуживанием клиентов, доверительным управлением активами клиентов.

4. Регулятор делает все для развития фондового рынка и повышения его роли в экономике.

Мне уже становится мучительно больно ... за бесцельно прожитые 20 лет жизни, которые я посвятил развитию фондового рынка страны. Ибо его значение для экономики сегодня ничтожно и приоритет его развития для регулятора - номер 88.

Дорогие члены правительства!

Хотите что-то приватизировать - давайте еще раз подумаем, что можно сделать, чтобы было КОМУ И КУДА продавать госсобственность.

А то, скорее всего, скоро начнете продавать её просто по разнарядке в обязательном порядке разным компаниям. По принципу «не купишь - отключим газ».

Но учтите, что работа по возрождению фондового рынка будет ой как непроста, и многим она придется не по вкусу.

Ибо создавать - это вам не рушить или регулировать (точнее ЗАрегулировать до потери сознания пациентом).

@bitkogan

https://www.kommersant.ru/doc/3759633

Мнения уважаемых коллег (и мое в том числе) о перспективах дедолларизации российской экономики.

https://t.iss.one/kommersant/7609

https://t.iss.one/kommersant/7609

Telegram

Коммерсантъ

❓ Российские власти заговорили о снижении влияния доллара на российскую экономику. Вслед за главой ВТБ Андреем Костиным эту идею поддержал глава Минэкономики России Максим Орешкин.

“Ъ” спросил у экономистов, может ли правительство принять серьезные меры…

“Ъ” спросил у экономистов, может ли правительство принять серьезные меры…

Благодарю специалистов Дойче Банка за замечательную идею. Как вы очевидно помните, на днях встал против их рекомендации. Сейчас фиксирую прибыль.

Все по-честному.

Все по-честному.

Вчера писал о компании Lennar, накануне выхода их отчетности за 3 квартал 2018 г. Цифры оказались лучше ожиданий аналитиков. В частности, важный показатель EPS составил $1.37, превысив оценку аналитиков на 15%. Выручка также оказалась выше ожиданий, на 0.5%. С другой стороны, компания несколько понизила свой прогноз по заказам и продажам на 4 квартал, объяснив это влиянием урагана Florence, а также некоторым затишьем на рынке жилья США.

Подождем открытия торгов. Есть шанс, что акции подрастут на фоне превышения прогнозов по основным финансовым показателям. Правда, настораживает осторожный guidance компании на ближайший квартал - такие вещи не всегда нравятся инвесторам.

Пока на премаркете акции Lennar торгуются на уровне вчерашнего закрытия.

@bitkogan

Подождем открытия торгов. Есть шанс, что акции подрастут на фоне превышения прогнозов по основным финансовым показателям. Правда, настораживает осторожный guidance компании на ближайший квартал - такие вещи не всегда нравятся инвесторам.

Пока на премаркете акции Lennar торгуются на уровне вчерашнего закрытия.

@bitkogan

Любопытно то, что сегодняшнее довольно сильное укрепление доллара происходит на фоне растущей цены на нефть.

Как мы видим, Брент уверенно закрепился выше $86. Возможно, это связано с некоторым укреплением доллара в мире, а, возможно, и с тем, что Минфин «вдруг» (а для меня вполне ожидаемо - смотрите материал два дня назад) вновь захочет продолжить приобретение валюты. Пускай не на рыночных торгах, а через ЦБ, но хрен редьки не слаще.

Основное то что Минфин, похоже, не сдержит своё обещание воздержаться от покупок до конца года.

Можно гадать сколько угодно о причинах, но для меня важна суть. Я несколько дней назад предупреждал: укрепление рубля носит временный характер. Конечно, я его пока не жду на уровнях 70-75, но 67-68 вполне реальны, и очень скоро.

И ещё один интересный момент: как мы все знаем, американские законодатели сейчас в отпусках. С начала ноября можно ожидать не только очередной пакет санкций, но и усиление антироссийской риторики.

В эту же копилку разговоры о дедолларизации: чем больше наши властители дум об этом говорят, тем быстрее народ бежит в обменник. А почему? К сожалению, власти никто не верит.

Грустно.

Нам остаётся лишь наслаждаться прогнозами аналитиков, обещавших нам курс 60.

@bitkogan

Как мы видим, Брент уверенно закрепился выше $86. Возможно, это связано с некоторым укреплением доллара в мире, а, возможно, и с тем, что Минфин «вдруг» (а для меня вполне ожидаемо - смотрите материал два дня назад) вновь захочет продолжить приобретение валюты. Пускай не на рыночных торгах, а через ЦБ, но хрен редьки не слаще.

Основное то что Минфин, похоже, не сдержит своё обещание воздержаться от покупок до конца года.

Можно гадать сколько угодно о причинах, но для меня важна суть. Я несколько дней назад предупреждал: укрепление рубля носит временный характер. Конечно, я его пока не жду на уровнях 70-75, но 67-68 вполне реальны, и очень скоро.

И ещё один интересный момент: как мы все знаем, американские законодатели сейчас в отпусках. С начала ноября можно ожидать не только очередной пакет санкций, но и усиление антироссийской риторики.

В эту же копилку разговоры о дедолларизации: чем больше наши властители дум об этом говорят, тем быстрее народ бежит в обменник. А почему? К сожалению, власти никто не верит.

Грустно.

Нам остаётся лишь наслаждаться прогнозами аналитиков, обещавших нам курс 60.

@bitkogan

Хотел бы прокомментировать ситуацию с идеей покупки акций Lennar. Вчера с открытия торгов бумага начала падать, завершив в итоге день на уровне $44,69 (-3,35%). Мы, оценив ситуацию, мгновенно из бумаги вышли, зафиксировав незначительный убыток.

Дисциплина в торговле - превыше всего, и эмоции и надежды не должны довлеть над здравым смыслом.

Это классический пример того, что не всегда ваши расчеты, даже если они оказались верными, приводят вас к прибыли. Мы все верно просчитали и не ошиблись: компания показала хорошую отчетность. Результаты оказались выше всех прогнозов. Но, увы, не всегда это толкает котировки вверх. Прогноз компании по продажам (вещь довольно непредсказуемая) на 4 квартал оказался не слишком радужным, что вкупе с ситуацией на рынке США в целом привело к снижению котировок Lennar.

Из этой истории можно сделать два полезных вывода. Во-первых, не всегда реакция рынка на позитивные новости соответствует вашим ожиданиям. Бывает так, что новость по компании вышла хорошая, а котировки пошли вниз. Срабатывает старое доброе правило buy on the rumor sell on the fact. Классика! Это, кстати, также хороший пример для тех кто торгует на инсайдах или, точнее, думает, что торгует на инсайдах. Один раз может сработать, второй, а на третий будет больно. В данном случае у нас инсайда не было, и мы четко работали по нашим собственным оценкам, оказавшимся в итоге верными. Самих себя нам упрекнуть не в чем.

Во-вторых, стараться играть в растущие истории. Канадские «экологи» растут? Играем в них. Военка растет? И мы туда. Строительство в США сейчас не в лучшем состоянии. Мы рискнули – не сложилось, бывает. Рынок есть рынок, и ваша прибыль складывается не из одних побед, а из положительного баланса «победа-поражение». Потеряли здесь, заработаем в другом. Например, в долларе. За что наше отдельное спасибо товарищам из Deutsche Bank. Люблю их!

@bitkogan

Дисциплина в торговле - превыше всего, и эмоции и надежды не должны довлеть над здравым смыслом.

Это классический пример того, что не всегда ваши расчеты, даже если они оказались верными, приводят вас к прибыли. Мы все верно просчитали и не ошиблись: компания показала хорошую отчетность. Результаты оказались выше всех прогнозов. Но, увы, не всегда это толкает котировки вверх. Прогноз компании по продажам (вещь довольно непредсказуемая) на 4 квартал оказался не слишком радужным, что вкупе с ситуацией на рынке США в целом привело к снижению котировок Lennar.

Из этой истории можно сделать два полезных вывода. Во-первых, не всегда реакция рынка на позитивные новости соответствует вашим ожиданиям. Бывает так, что новость по компании вышла хорошая, а котировки пошли вниз. Срабатывает старое доброе правило buy on the rumor sell on the fact. Классика! Это, кстати, также хороший пример для тех кто торгует на инсайдах или, точнее, думает, что торгует на инсайдах. Один раз может сработать, второй, а на третий будет больно. В данном случае у нас инсайда не было, и мы четко работали по нашим собственным оценкам, оказавшимся в итоге верными. Самих себя нам упрекнуть не в чем.

Во-вторых, стараться играть в растущие истории. Канадские «экологи» растут? Играем в них. Военка растет? И мы туда. Строительство в США сейчас не в лучшем состоянии. Мы рискнули – не сложилось, бывает. Рынок есть рынок, и ваша прибыль складывается не из одних побед, а из положительного баланса «победа-поражение». Потеряли здесь, заработаем в другом. Например, в долларе. За что наше отдельное спасибо товарищам из Deutsche Bank. Люблю их!

@bitkogan

На следующей неделе на Нью-Йоркской бирже пройдет очередное интересное IPO.

Компания Anaplan создает облачные решения для большого бизнеса. В частности, платформа Anaplan позволяет клиентам (около 1000 компаний) моделировать любые бизнес-процессы, будь то прогноз себестоимости, составление бюджета или планирование по сокращению затрат. Иными словами, облачная платформа Anaplan позволяет компании запускать практически любой процесс планирования, связывая данные и людей из любых подразделений бизнеса.

Клиентская база Anaplan, начиная с января 2016 г. и по конец 1 полугодия 2018 г., увеличилась в 2,3 раза, и сейчас составляет около 1000 пользователей. Среди клиентов такие имена как Coca-Cola, HP, Adobe, Tata Steel, Booking.com и др.

Компания работает на растущем рынке. По оценкам International Data Corporation (IDC), мировой рынок аналитических приложений и решений для управления бизнес-процессами в 2018 г. составит около $17 млрд, а в 2021 г. вырастет на 24% до $21 млрд.

Финансовые показатели, в частности, выручка, в 2018 финансовом увеличилась на 40% до $168 млн. Основную часть выручки (около 80%) составляет подписка на продукты, остальное – разовые контракты. Обращает на себя внимание и внушает позитив некоторый рост валовой рентабельности в 2018 г. (+2 пункта год к году). Вместе с тем, высокие операционные расходы пока не позволяют компании генерировать прибыль на операционном уровне. В результате чистый убыток в последние 3 года составлял в среднем около $50 млн. В общей структуре расходов выделяется статья коммерческих издержек и затрат на маркетинг и рекламу: около 50%. Это вполне логично для растущей компании, и высокий уровень таких расходов должен позитивно отразиться на денежных потоках в будущем.

В качестве позитивного момента отметим отсутствие у Anaplan долговой нагрузки. На конец июля 2018 г. чистая денежная позиция компании составила около $90 млн.

Наличие чистой денежной позиции делает возможной оценку компании по мультипликатору EV/S. Если оценивать по выручке 2018 финансового года, то компания размещается по EV/S, равному 9,8. Это достаточно высокий показатель, но он не учитывает стоимости будущих денежных потоков компании. Как показывает опыт недавних IPO высокотехнологичных компаний (Tenable, Upwork), данная тематика пользуется большой популярностью у инвесторов, несмотря на высокую оценку по текущим мультипликаторам. Мы полагаем, что на эту историю будет большой спрос, и в первые дни торгов цена может существенно превысить уровень размещения. Наш ориентировочный целевой уровень составляет $19, что предполагает 35%-й потенциал роста.

Что и говорить, тематика высоких технологий давно завоевала умы инвесторов. Иначе не выстреливали бы на 30-40% в первые дни торгов компании из этого сектора.

Продолжу в ближайшие дни, которые остались до размещения, внимательно изучать Anaplan. Скорее всего буду подавать заявку на участие.

@bitkogan

Компания Anaplan создает облачные решения для большого бизнеса. В частности, платформа Anaplan позволяет клиентам (около 1000 компаний) моделировать любые бизнес-процессы, будь то прогноз себестоимости, составление бюджета или планирование по сокращению затрат. Иными словами, облачная платформа Anaplan позволяет компании запускать практически любой процесс планирования, связывая данные и людей из любых подразделений бизнеса.

Клиентская база Anaplan, начиная с января 2016 г. и по конец 1 полугодия 2018 г., увеличилась в 2,3 раза, и сейчас составляет около 1000 пользователей. Среди клиентов такие имена как Coca-Cola, HP, Adobe, Tata Steel, Booking.com и др.

Компания работает на растущем рынке. По оценкам International Data Corporation (IDC), мировой рынок аналитических приложений и решений для управления бизнес-процессами в 2018 г. составит около $17 млрд, а в 2021 г. вырастет на 24% до $21 млрд.

Финансовые показатели, в частности, выручка, в 2018 финансовом увеличилась на 40% до $168 млн. Основную часть выручки (около 80%) составляет подписка на продукты, остальное – разовые контракты. Обращает на себя внимание и внушает позитив некоторый рост валовой рентабельности в 2018 г. (+2 пункта год к году). Вместе с тем, высокие операционные расходы пока не позволяют компании генерировать прибыль на операционном уровне. В результате чистый убыток в последние 3 года составлял в среднем около $50 млн. В общей структуре расходов выделяется статья коммерческих издержек и затрат на маркетинг и рекламу: около 50%. Это вполне логично для растущей компании, и высокий уровень таких расходов должен позитивно отразиться на денежных потоках в будущем.

В качестве позитивного момента отметим отсутствие у Anaplan долговой нагрузки. На конец июля 2018 г. чистая денежная позиция компании составила около $90 млн.

Наличие чистой денежной позиции делает возможной оценку компании по мультипликатору EV/S. Если оценивать по выручке 2018 финансового года, то компания размещается по EV/S, равному 9,8. Это достаточно высокий показатель, но он не учитывает стоимости будущих денежных потоков компании. Как показывает опыт недавних IPO высокотехнологичных компаний (Tenable, Upwork), данная тематика пользуется большой популярностью у инвесторов, несмотря на высокую оценку по текущим мультипликаторам. Мы полагаем, что на эту историю будет большой спрос, и в первые дни торгов цена может существенно превысить уровень размещения. Наш ориентировочный целевой уровень составляет $19, что предполагает 35%-й потенциал роста.

Что и говорить, тематика высоких технологий давно завоевала умы инвесторов. Иначе не выстреливали бы на 30-40% в первые дни торгов компании из этого сектора.

Продолжу в ближайшие дни, которые остались до размещения, внимательно изучать Anaplan. Скорее всего буду подавать заявку на участие.

@bitkogan

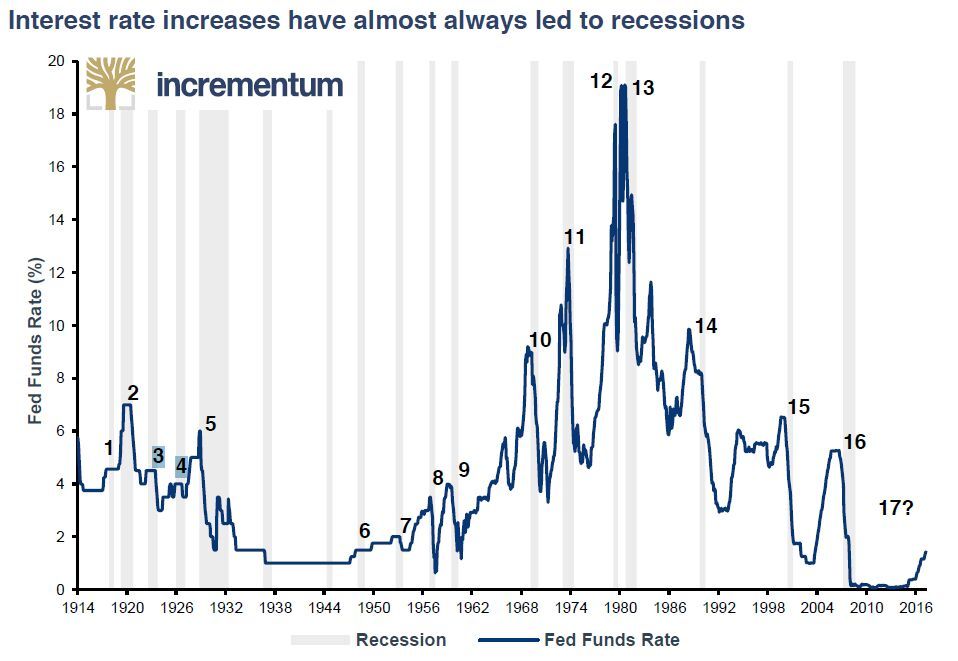

Пока непонятно - сейчас ТОТ случай, или нет. Посмотрим. Но, предупрежден - вооружен.

Forwarded from Fineconomics

За последние 100 лет поднятие процентных ставок в США в 16 случаях из 19 приводило к рецессиям. #us

Источник: #Incrementum

@fineconomics

Источник: #Incrementum

@fineconomics

{kind=link}

Не так давно, а именно в середине сентября, я рекомендовал обратить внимание на акции Сбербанка, которые упали до локальных «низов» из-за всяких санкционных страстей. С тех пор котировки успели хорошо подрасти, что дало возможность зафиксировать прибыль, и начать падать сызнова. И теперь многие спрашивают меня – что сейчас нам делать с акциями Сбера? Заходить? Если да, то когда? Или шортить? Или забыть?

Господа, с одной стороны, надо отдавать себе отчет, что в настоящий момент Сбербанк – главный бенефициар сложившейся в банковском секторе РФ ситуации. Постепенно банк превращается в большую машину для зарабатывания денег, если вы понимаете, о чем я. И, по сути, сейчас Сбер безальтернативен. Рост рублевых активов и выручки в последние годы – лишнее тому подтверждение. В частности, в 2017 г. выручка выросла на 14% год к году, а активы – на 7%.

С другой стороны, есть геополитика и санкции. Котировки акций Сбербанка очень чувствительны к новостям о санкциях и росту (или снижению) геополитической напряженности. Потому однозначного рецепта нет. Ведь если пофантазировать и представить, что нет рисков связанных с санкциями, Сбер может стоить и 300 руб., и 400 руб. Например, текущий 12 месячный консенсус-таргет, который я вижу в Bloomberg, составляет около 306 руб. за акцию. Но в наших реалиях Сбер, скорее всего, будет колебаться в диапазоне 160-200 руб.

Поэтому стратегия следующая: следим за ситуацией, в моменты резких просадок на плохих новостях – заходим. После частичного отскока – продаем. Помним, что важнее недозаработать, чем потерять. Ведь Сбербанк наш родной – он как золото, то блестит, то тускнеет. Мы стараемся покупать, когда начинает тускнеть.

@bitkogan

Господа, с одной стороны, надо отдавать себе отчет, что в настоящий момент Сбербанк – главный бенефициар сложившейся в банковском секторе РФ ситуации. Постепенно банк превращается в большую машину для зарабатывания денег, если вы понимаете, о чем я. И, по сути, сейчас Сбер безальтернативен. Рост рублевых активов и выручки в последние годы – лишнее тому подтверждение. В частности, в 2017 г. выручка выросла на 14% год к году, а активы – на 7%.

С другой стороны, есть геополитика и санкции. Котировки акций Сбербанка очень чувствительны к новостям о санкциях и росту (или снижению) геополитической напряженности. Потому однозначного рецепта нет. Ведь если пофантазировать и представить, что нет рисков связанных с санкциями, Сбер может стоить и 300 руб., и 400 руб. Например, текущий 12 месячный консенсус-таргет, который я вижу в Bloomberg, составляет около 306 руб. за акцию. Но в наших реалиях Сбер, скорее всего, будет колебаться в диапазоне 160-200 руб.

Поэтому стратегия следующая: следим за ситуацией, в моменты резких просадок на плохих новостях – заходим. После частичного отскока – продаем. Помним, что важнее недозаработать, чем потерять. Ведь Сбербанк наш родной – он как золото, то блестит, то тускнеет. Мы стараемся покупать, когда начинает тускнеть.

@bitkogan