📈Долгосрочно рынки акций всегда растут?

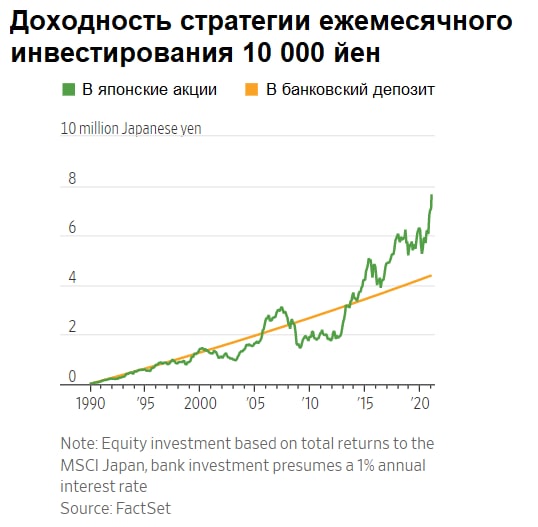

Главным контраргументом обычно служит пример Японии. Индекс Nikkei 225 в январе 1990 года достиг исторического максимума в 39 260 пунктов и больше никогда его не превысил. Спустя 31 год он находится на 20% ниже того пика.

Однако такая оценка, не учитывает доход от дивидендов и возможность регулярного пополнения. Если бы инвестор в японский рынок с декабря 1990 года ежемесячно пополнял бы активы на 10 000 йен ($95), то сейчас бы они составили 7,6 млн йен. Альтернативная стратегия вложения тех же сумм в банковский депозит под 1% сейчас бы имела в активах 4,4 млн йен.

В начале инвестиционного пути пузыри не страшны. Если вы молоды и начинаете регулярно инвестировать в акции, падение рынка в первые годы это даже хорошо. Рынок "выпускает пар", позволяя купить активы по более дешевым оценкам. Даже пример неудачной Японии показывает, что у инвесторов времен пузыря есть шансы на долгосрочный положительный результат.

График - The Wall Street Journal

Главным контраргументом обычно служит пример Японии. Индекс Nikkei 225 в январе 1990 года достиг исторического максимума в 39 260 пунктов и больше никогда его не превысил. Спустя 31 год он находится на 20% ниже того пика.

Однако такая оценка, не учитывает доход от дивидендов и возможность регулярного пополнения. Если бы инвестор в японский рынок с декабря 1990 года ежемесячно пополнял бы активы на 10 000 йен ($95), то сейчас бы они составили 7,6 млн йен. Альтернативная стратегия вложения тех же сумм в банковский депозит под 1% сейчас бы имела в активах 4,4 млн йен.

В начале инвестиционного пути пузыри не страшны. Если вы молоды и начинаете регулярно инвестировать в акции, падение рынка в первые годы это даже хорошо. Рынок "выпускает пар", позволяя купить активы по более дешевым оценкам. Даже пример неудачной Японии показывает, что у инвесторов времен пузыря есть шансы на долгосрочный положительный результат.

График - The Wall Street Journal

{kind=link}

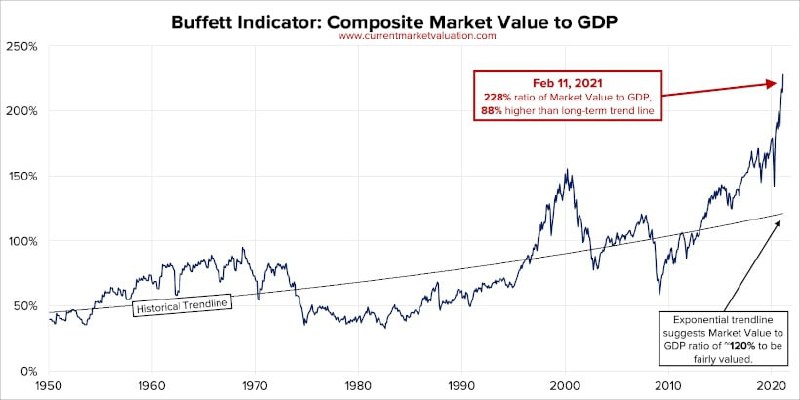

🧮Индикатор оценки Баффетта

"Отношение капитализации рынка к ВВП - лучший индикатор оценки". 20 лет назад Уоррен Баффетт сказал такую фразу в интервью журналу Fortune, что дало название показателю "Индикатор Баффетта". В 2000 году он достиг рекордного уровня в 1,5x, после чего капитализация рынка упала на треть.

Текущий уровень индикатора:

▫️Капитализация рынка США: $49.5 трлн

▫️Оценка ВВП США: $21,7 трлн

▫️Индикатор Баффетта: $49.5 трлн/ $21,7 трлн = 2,28x

В 2021 году коэффициент превысил рекордные пики времен пузыря доткомов, что вызывает опасения в фундаментальной обоснованности тренда роста американских акций.

На этот раз все будет иначе? Многие аналитики говорят, что в росте коэффициента нет ничего страшного. Во-первых, фондовый рынок - не экономика. Состав ВВП по отраслям сильно отличается от состава индекса S&P500. Во-вторых, низкие ставки оправдывают более дорогие мультипликаторы у крупных технологических компаний роста.

Нужно ли продавать? Если индикаторы показывают, что рынок перегрет это не означает, что нужно продать все акции и ждать следующей коррекции. Любая модель оценки несовершенна и периодически дает ошибочные сигналы.

Цель этого графика - предупредить о рисках, которые существуют на рынках. Быстрый рост рынка очень часто = рост рисков. Инвестор не должен забывать проводить ребалансировку и возвращать долю выросших активов во время бума на изначальный уровень. Если портфель ставит рекорды, как минимум не стоит увеличивать инвестиции в акции еще больше.

👉Отличные графики по теме от Current Market Valuation

Как вы думаете, перегрет ли сейчас рынок акций США? 💭/📈

"Отношение капитализации рынка к ВВП - лучший индикатор оценки". 20 лет назад Уоррен Баффетт сказал такую фразу в интервью журналу Fortune, что дало название показателю "Индикатор Баффетта". В 2000 году он достиг рекордного уровня в 1,5x, после чего капитализация рынка упала на треть.

Текущий уровень индикатора:

▫️Капитализация рынка США: $49.5 трлн

▫️Оценка ВВП США: $21,7 трлн

▫️Индикатор Баффетта: $49.5 трлн/ $21,7 трлн = 2,28x

В 2021 году коэффициент превысил рекордные пики времен пузыря доткомов, что вызывает опасения в фундаментальной обоснованности тренда роста американских акций.

На этот раз все будет иначе? Многие аналитики говорят, что в росте коэффициента нет ничего страшного. Во-первых, фондовый рынок - не экономика. Состав ВВП по отраслям сильно отличается от состава индекса S&P500. Во-вторых, низкие ставки оправдывают более дорогие мультипликаторы у крупных технологических компаний роста.

Нужно ли продавать? Если индикаторы показывают, что рынок перегрет это не означает, что нужно продать все акции и ждать следующей коррекции. Любая модель оценки несовершенна и периодически дает ошибочные сигналы.

Цель этого графика - предупредить о рисках, которые существуют на рынках. Быстрый рост рынка очень часто = рост рисков. Инвестор не должен забывать проводить ребалансировку и возвращать долю выросших активов во время бума на изначальный уровень. Если портфель ставит рекорды, как минимум не стоит увеличивать инвестиции в акции еще больше.

👉Отличные графики по теме от Current Market Valuation

Как вы думаете, перегрет ли сейчас рынок акций США? 💭/📈

{kind=link}

💰Fix Price: что нужно знать перед IPO

Сеть магазинов дешевых товаров Fix Price проведет IPO на Лондонской бирже. Financial Times написала, что ритейлер будет оценен в $6 млрд, что совпадает с ноябрьскими оценками источников Bloomberg. Примерно в эту же сумму был оценен Ozon при выходе на биржу в конце прошлого года.

Что получает инвестор за эти деньги? Fix Price выделяется очень быстрыми темпами роста. Даже с учетом негативного эффекта вирусных ограничений выручка компании в 2020 году увеличилась на 33%, до ₽190 млрд. Для сравнения доходы у Х5 за период выросли на 14,3% до ₽1,97 трлн, у Магнита - на 13,5% до ₽1,55 трлн.

Компания растет как за счет увеличения выручки в уже открытых магазинах, так и за счет новых площадей. Сопоставимые продажи Fix Price в 2020 году выросли на 15,8%, у Х5 рост составил 5,5%, у Магнита - 7,4%. Сеть приросла на 655 магазинов, что стало рекордом и превысило показатели предыдущего года. Бизнес растет как вширь за счет увеличения площадей, так и вглубь за счет роста среднего чека.

Тренд на экономию в РФ должен помочь расти дальше. Со ссылкой на Oliver Wyman компания отмечает, что рынок товаров по фиксированным низким ценам сейчас занимает долю в 0,5% в розничных продажах России. За 7 лет она должна вырасти до 1,4%. .

Компания имеет самую высокую рентабельность в отрасли. По эффективности бизнес-модели Fix Price превосходит публичных конкурентов. Коэффициент EBITDA/продажи в 2020 году оказался на уровне 15,1%, что в 2 раза больше, чем у X5 и Магнита и в 1,5 раза больше, чем у Детского мира.

За потенциал роста и высокую эффективность необходимо дорого заплатить. При стоимости в $6 млрд инвесторам предлагают купить компанию за 15x EBITDA 2020 года (МСФО 17), что в два раза больше оценок Магнита и X5. P/E в 25x также предполагает приличную премию в оценке.

Настораживает дефицит капитала. В отличие от Ozon, Fix Price большую часть своей истории остается прибыльным, однако по итогам 2020 у компании оказался отрицательный собственный капитал. Как такое возможно?

В отчетности видно, что в 2020 году ритейлер рекомендовал ₽32,6 млрд дивидендов, то есть в два раза больше размера прибыли. Вывод средств негативно сказался на капитале компании и был компенсирован увеличением долга. Большие дивиденды перед IPO иногда используются как альтернатива продаже акций, когда владельцы не хотят давать негативный сигнал рынку.

После IPO дивиденды, скорее всего снизятся. Компания намерена выплачивать дивиденды раз в полгода с целевым коэффициентом выплат не менее 50% прибыли. При коэффициенте в 50% дивиденды за 2020 год составят ₽8,5 млрд. При оценке в $6 млрд дивидендная доходность составляет около 1,9%.

Покупать или нет? По параметрам активной стратегии Bastion Fix Price будет иметь высокий рейтинг. Хорошая эффективность и перспективы роста сочетаются с высокими, но адекватными мультипликаторами.

С другой стороны, у компании есть риски. В сегменте магазинов дешевых товаров увеличивают свое присутствие крупные ритейлеры. У Fix Price нет серьезных планов по экспансии в интернет. Перед IPO владельцы увеличили долговую нагрузку, сделав капитал компании отрицательным.

Fix Price в кандидатах в активный портфель.

Пост со скринами отчетности Fix Price на Boosty:

Fix Price: что нужно знать перед IPO (открыт для всех)

#RussiaActive

Сеть магазинов дешевых товаров Fix Price проведет IPO на Лондонской бирже. Financial Times написала, что ритейлер будет оценен в $6 млрд, что совпадает с ноябрьскими оценками источников Bloomberg. Примерно в эту же сумму был оценен Ozon при выходе на биржу в конце прошлого года.

Что получает инвестор за эти деньги? Fix Price выделяется очень быстрыми темпами роста. Даже с учетом негативного эффекта вирусных ограничений выручка компании в 2020 году увеличилась на 33%, до ₽190 млрд. Для сравнения доходы у Х5 за период выросли на 14,3% до ₽1,97 трлн, у Магнита - на 13,5% до ₽1,55 трлн.

Компания растет как за счет увеличения выручки в уже открытых магазинах, так и за счет новых площадей. Сопоставимые продажи Fix Price в 2020 году выросли на 15,8%, у Х5 рост составил 5,5%, у Магнита - 7,4%. Сеть приросла на 655 магазинов, что стало рекордом и превысило показатели предыдущего года. Бизнес растет как вширь за счет увеличения площадей, так и вглубь за счет роста среднего чека.

Тренд на экономию в РФ должен помочь расти дальше. Со ссылкой на Oliver Wyman компания отмечает, что рынок товаров по фиксированным низким ценам сейчас занимает долю в 0,5% в розничных продажах России. За 7 лет она должна вырасти до 1,4%. .

Компания имеет самую высокую рентабельность в отрасли. По эффективности бизнес-модели Fix Price превосходит публичных конкурентов. Коэффициент EBITDA/продажи в 2020 году оказался на уровне 15,1%, что в 2 раза больше, чем у X5 и Магнита и в 1,5 раза больше, чем у Детского мира.

За потенциал роста и высокую эффективность необходимо дорого заплатить. При стоимости в $6 млрд инвесторам предлагают купить компанию за 15x EBITDA 2020 года (МСФО 17), что в два раза больше оценок Магнита и X5. P/E в 25x также предполагает приличную премию в оценке.

Настораживает дефицит капитала. В отличие от Ozon, Fix Price большую часть своей истории остается прибыльным, однако по итогам 2020 у компании оказался отрицательный собственный капитал. Как такое возможно?

В отчетности видно, что в 2020 году ритейлер рекомендовал ₽32,6 млрд дивидендов, то есть в два раза больше размера прибыли. Вывод средств негативно сказался на капитале компании и был компенсирован увеличением долга. Большие дивиденды перед IPO иногда используются как альтернатива продаже акций, когда владельцы не хотят давать негативный сигнал рынку.

После IPO дивиденды, скорее всего снизятся. Компания намерена выплачивать дивиденды раз в полгода с целевым коэффициентом выплат не менее 50% прибыли. При коэффициенте в 50% дивиденды за 2020 год составят ₽8,5 млрд. При оценке в $6 млрд дивидендная доходность составляет около 1,9%.

Покупать или нет? По параметрам активной стратегии Bastion Fix Price будет иметь высокий рейтинг. Хорошая эффективность и перспективы роста сочетаются с высокими, но адекватными мультипликаторами.

С другой стороны, у компании есть риски. В сегменте магазинов дешевых товаров увеличивают свое присутствие крупные ритейлеры. У Fix Price нет серьезных планов по экспансии в интернет. Перед IPO владельцы увеличили долговую нагрузку, сделав капитал компании отрицательным.

Fix Price в кандидатах в активный портфель.

Пост со скринами отчетности Fix Price на Boosty:

Fix Price: что нужно знать перед IPO (открыт для всех)

#RussiaActive

{kind=link}

🛍Революция магазинов у дома

Сейчас все внимание приковано к развитию интернет-ритейла, однако еще один сильный тренд в секторе торговли - рост популярности формата магазинов "у дома". В ближайшие годы традиционные магазины, гипермаркеты и супермаркеты продолжат терять долю рынка. В это же время доля сегмента "у дома" будет расти:

2014 - 13,6%

2016 - 16,6%

2019 - 20,1%

2022 exp - 24,4%

2027 exp - 28,3%

Жертвами этого тренда стали такие сети как Лента #LNTA и Окей #OKEY. Несколько лет компании предпочитали его не замечать, продолжая открывать магазины больших площадей. Сейчас оба ритейлера пытаются наверстать упущенное и начать открывать новые форматы небольших магазинов "жестких дискаунтеров".

Сейчас все внимание приковано к развитию интернет-ритейла, однако еще один сильный тренд в секторе торговли - рост популярности формата магазинов "у дома". В ближайшие годы традиционные магазины, гипермаркеты и супермаркеты продолжат терять долю рынка. В это же время доля сегмента "у дома" будет расти:

2014 - 13,6%

2016 - 16,6%

2019 - 20,1%

2022 exp - 24,4%

2027 exp - 28,3%

Жертвами этого тренда стали такие сети как Лента #LNTA и Окей #OKEY. Несколько лет компании предпочитали его не замечать, продолжая открывать магазины больших площадей. Сейчас оба ритейлера пытаются наверстать упущенное и начать открывать новые форматы небольших магазинов "жестких дискаунтеров".

{kind=link}

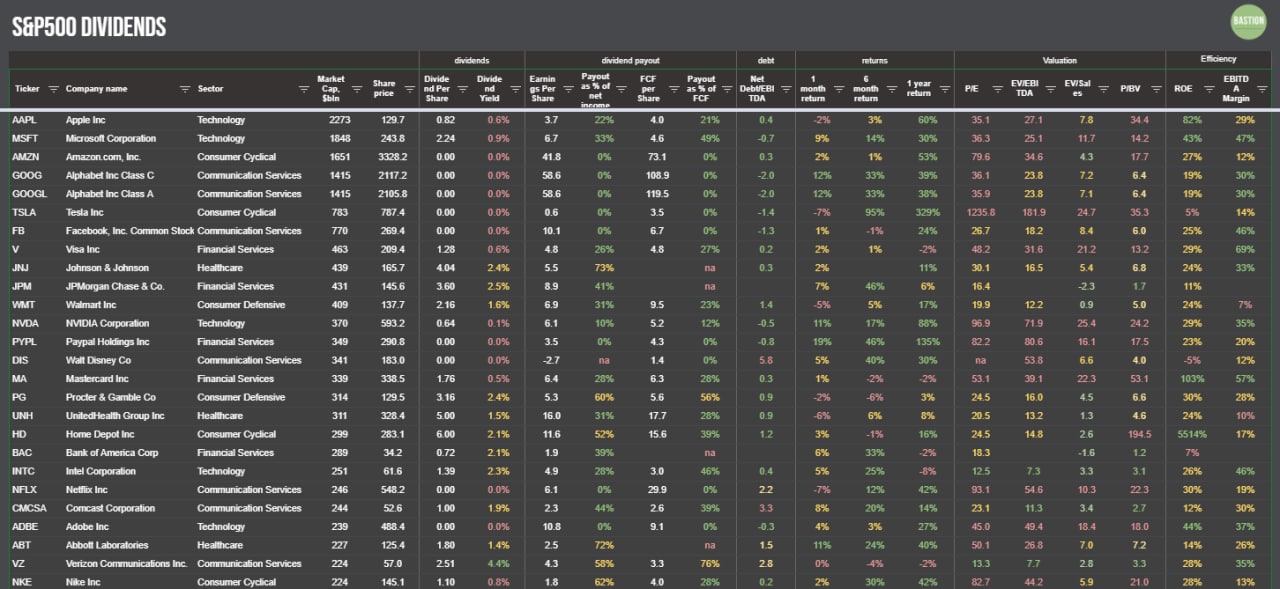

📊 Акции S&P500: Bastion Portfolio Ver 2

Таблица с американскими компаниями в обновленной версии содержит:

▫️Капитализацию

▫️Дивидендную доходность

▫️Долю дивидендов от прибыли и свободного денежного потока

▫️Долговую нагрузку (Чистый долг/EBITDA)

▫️Доходность акций за 1, 6, 12 месяцев

▫️Мультипликаторы оценки: P/E, EV/EBITDA, EV/Sales, P/BV

▫️Показатели эффективности: ROE, EBITDA Margin

Продолжаем тестирование возможностей Google Sheets

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

Таблица с американскими компаниями в обновленной версии содержит:

▫️Капитализацию

▫️Дивидендную доходность

▫️Долю дивидендов от прибыли и свободного денежного потока

▫️Долговую нагрузку (Чистый долг/EBITDA)

▫️Доходность акций за 1, 6, 12 месяцев

▫️Мультипликаторы оценки: P/E, EV/EBITDA, EV/Sales, P/BV

▫️Показатели эффективности: ROE, EBITDA Margin

Продолжаем тестирование возможностей Google Sheets

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

{kind=link}

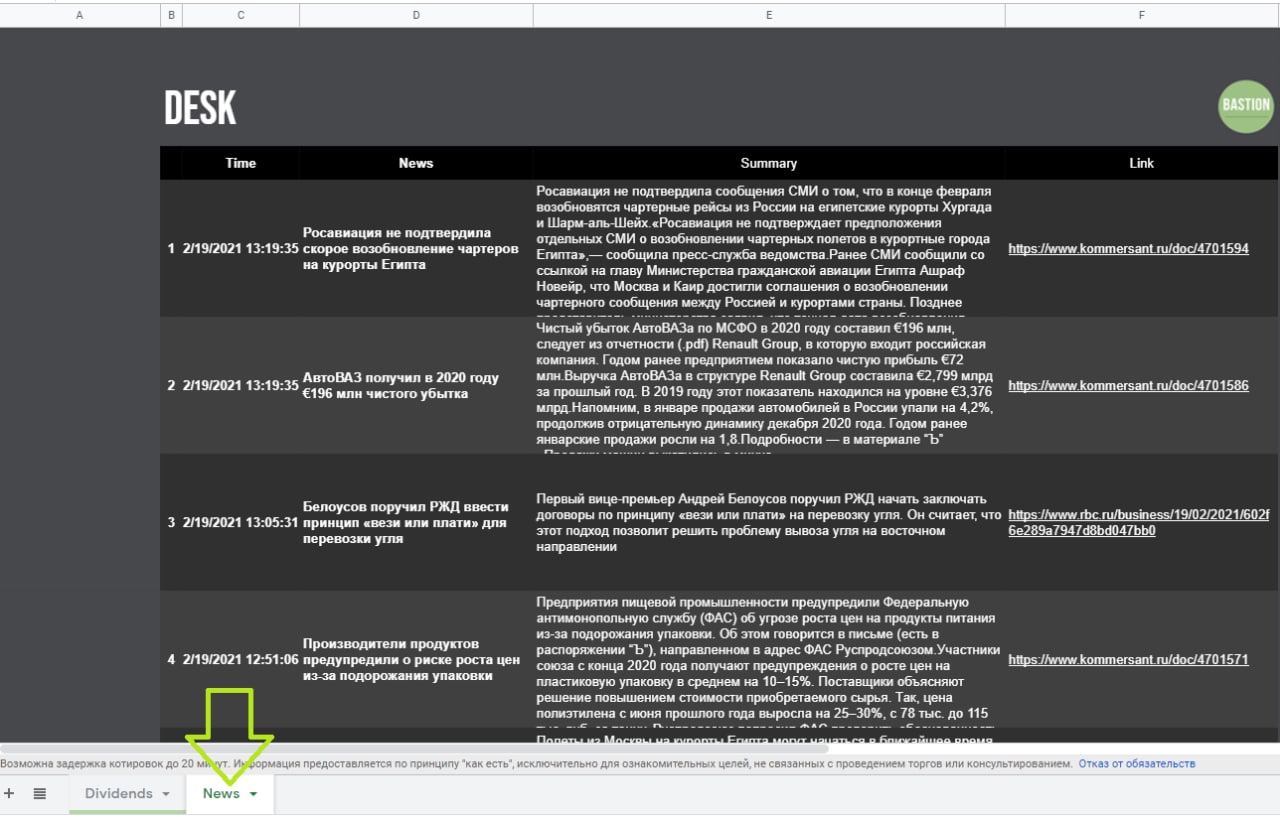

📰Новостной Desk

Еще одно тестируемое нововведение в Google Sheets - новостной Desk. На листе News автоматически собирается и обновляется лента последних статей:

▫️Коммерсантъ (Раздел бизнес)

▫️РБК (бизнес)

▫️Новости компаний Smart-Lab

▫️The Bell

▫️VC

Делал эту штуку для себя. Потестировав пару дней, понимаешь, насколько дзеново становится следить за новостным потоком.

В планах добавление российских акций, иностранных источников новостей, портфельной аналитики, карт доходности рынка и так далее. Посмотрим, какие пределы есть у Google Sheets и возможно ли их раскачать до Bloomberg или Refinitiv.

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

Еще одно тестируемое нововведение в Google Sheets - новостной Desk. На листе News автоматически собирается и обновляется лента последних статей:

▫️Коммерсантъ (Раздел бизнес)

▫️РБК (бизнес)

▫️Новости компаний Smart-Lab

▫️The Bell

▫️VC

Делал эту штуку для себя. Потестировав пару дней, понимаешь, насколько дзеново становится следить за новостным потоком.

В планах добавление российских акций, иностранных источников новостей, портфельной аналитики, карт доходности рынка и так далее. Посмотрим, какие пределы есть у Google Sheets и возможно ли их раскачать до Bloomberg или Refinitiv.

https://docs.google.com/spreadsheets/d/1W8KGVwMHJ1FLGf6XVfsM2npNisa93L7u8QJnKYlQBZA/edit?usp=sharing

{kind=link}

📰🇺🇸 Desk, США. Главное за неделю.

📈 Freeport-McMoRan #FCX +20%. Акции металлурга на максимуме за 7 лет благодаря росту цен на медь. Напомним, что 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

📈 Carnival #CCL +19%, Royal Caribbean #RCL +17%, Norwegian Cruise #NCLH +14%. Круизные компании в лидерах роста на ожиданиях скорого возобновления туристических поездок. CEO Carnival заявил о том, что большая часть флота вернется на рейсы к концу 2021 года. В частности компания сообщила о запуске круизов дочерних Costa Cruises в Южной Европе и AIDA Cruises в Германии в конце марта.

📈 Wells Fargo +13% #WFC. ФРС одобрила план по пересмотру структуры управления и рисков банка, что является ключевым шагом на пути к снятию ограничений на рост его активов ($1,95 трлн), пишет CNBC. В перспективе это позволит банку увеличить прибыль и дивиденды, а также возобновить выкуп акций.

📉 TechnipFMC #FTI -19%. Нефтесервисная компания объявила о завершении сделки по выделению Technip Energies в отдельную независимую публичную компанию. В структуре выручки Technip Energies имела долю около 50%.

📈 Freeport-McMoRan #FCX +20%. Акции металлурга на максимуме за 7 лет благодаря росту цен на медь. Напомним, что 80% выручки компании приходится на продажу меди. Электромобили в среднем требуют в 4-5 раз больше этого металла, чем традиционные авто.

📈 Carnival #CCL +19%, Royal Caribbean #RCL +17%, Norwegian Cruise #NCLH +14%. Круизные компании в лидерах роста на ожиданиях скорого возобновления туристических поездок. CEO Carnival заявил о том, что большая часть флота вернется на рейсы к концу 2021 года. В частности компания сообщила о запуске круизов дочерних Costa Cruises в Южной Европе и AIDA Cruises в Германии в конце марта.

📈 Wells Fargo +13% #WFC. ФРС одобрила план по пересмотру структуры управления и рисков банка, что является ключевым шагом на пути к снятию ограничений на рост его активов ($1,95 трлн), пишет CNBC. В перспективе это позволит банку увеличить прибыль и дивиденды, а также возобновить выкуп акций.

📉 TechnipFMC #FTI -19%. Нефтесервисная компания объявила о завершении сделки по выделению Technip Energies в отдельную независимую публичную компанию. В структуре выручки Technip Energies имела долю около 50%.

{kind=link}

📰🇷🇺 Desk, Россия. Изменения за неделю.

📈 TCS Group #TCSG +18%. Расписки Тинькофф вторую неделю в лидерах роста, обновляя максимумы. Без новостей.

📈 Норникель #GMKN +7%. На этой неделе акции сначала обновили максимум после сильного отчета за II полугодие 2020 года (выручка +40%, EBITDA+58%), а сегодня упали на 4% после новой аварии на обогатительной фабрике. По итогам недели Норникель остался в лидерах роста.

📈 Фосагро #PHOR +5%. Компания опубликовала неплохой отчет. Благодаря росту цен на удобрения выручка в IV квартале выросла на 11% г/г, чистая прибыль удвоилась. Учитывая сильный тренд в ценах на удобрения в 2021 у компании хорошие шансы продолжить обновление исторических максимумов.

📉 Энел Россия #ENRU -7%. Много негативных новостей. Компания серьезно ухудшила прогнозы по финпоказателям на ближайшие три года из-за пандемии и снижения электропотребления. Дивидендов за 2020 год в размере ₽3 млрд не будет - они перенесены на 2023 год. При этом Энел Россия испытывает трудности со строительством двух ВЭС, что грозит ей штрафами.

📉 Яндекс #YNDX -7%. Сильные результаты по итогам IV квартала. Выручка +39%, чистая прибыль +43% г/г. На сегмент такси приходится уже около трети доходов, выручка от него продолжает расти темпом в 50% в квартал. Тем не менее акции Яндекса оказались худшими в индексе Мосбирже по итогам недели.

На этой неделе были разгоны и падения акций компаний низших эшелонов типа Белуга или Красный Октябрь. Они имеют спекулятивную природу, поэтому вряд ли инвесторам стоит уделять большое внимание этим движениям.

📈 TCS Group #TCSG +18%. Расписки Тинькофф вторую неделю в лидерах роста, обновляя максимумы. Без новостей.

📈 Норникель #GMKN +7%. На этой неделе акции сначала обновили максимум после сильного отчета за II полугодие 2020 года (выручка +40%, EBITDA+58%), а сегодня упали на 4% после новой аварии на обогатительной фабрике. По итогам недели Норникель остался в лидерах роста.

📈 Фосагро #PHOR +5%. Компания опубликовала неплохой отчет. Благодаря росту цен на удобрения выручка в IV квартале выросла на 11% г/г, чистая прибыль удвоилась. Учитывая сильный тренд в ценах на удобрения в 2021 у компании хорошие шансы продолжить обновление исторических максимумов.

📉 Энел Россия #ENRU -7%. Много негативных новостей. Компания серьезно ухудшила прогнозы по финпоказателям на ближайшие три года из-за пандемии и снижения электропотребления. Дивидендов за 2020 год в размере ₽3 млрд не будет - они перенесены на 2023 год. При этом Энел Россия испытывает трудности со строительством двух ВЭС, что грозит ей штрафами.

📉 Яндекс #YNDX -7%. Сильные результаты по итогам IV квартала. Выручка +39%, чистая прибыль +43% г/г. На сегмент такси приходится уже около трети доходов, выручка от него продолжает расти темпом в 50% в квартал. Тем не менее акции Яндекса оказались худшими в индексе Мосбирже по итогам недели.

На этой неделе были разгоны и падения акций компаний низших эшелонов типа Белуга или Красный Октябрь. Они имеют спекулятивную природу, поэтому вряд ли инвесторам стоит уделять большое внимание этим движениям.

{kind=link}

📈Цены на медь на максимуме за 10 лет

Цены на медь растут 61% в годовом выражении. Рост продолжается на протяжении 5 месяцев подряд. Сейчас прибавляют в цене почти все коммодитиз, но медь растет быстрее большинства остальных товаров.

Долгосрочно медь - важнейший компонент для возобновляемой энергетики и электромобилей. Аналитики Bernstein, например, оценивают рост потребления в секторе в 7 раз за 30 лет. Совокупный спрос на медь за период должен увеличиться в 2 раза.

Почти все аналитики ждут дефицит на рынке. Из-за невозможности оперативно увеличить добычу мировой рынок меди ожидает дефицит и сокращение запасов на протяжении ближайших 5 лет - Citi.

Крупнейшие компании по добыче меди (млн тонн, 2019):

🇨🇱 Codelco - 1,7

🇨🇭 Glencore #GLNCY - 1,4

🇺🇸 Freeport-McMoRan #FCX - 1,1

🇦🇺 BHP Billiton #BHP - 1,3

🇲🇽 Southern Copper Corporation #SCCO - 1

🇵🇱 KGHM Polska Miedź - 0,7

🇬🇧 Rio Tinto #RIO - 0,6

🇬🇧 Antofagasta - 0,5

🇷🇺 Норникель #GMKN - 0,5

Наибольший фокус на медь у Freeport-McMoRan - 80% выручки, остальное - золото и молибден. У Норникеля доля меди в продажах составляет около 20%.

Цены на медь растут 61% в годовом выражении. Рост продолжается на протяжении 5 месяцев подряд. Сейчас прибавляют в цене почти все коммодитиз, но медь растет быстрее большинства остальных товаров.

Долгосрочно медь - важнейший компонент для возобновляемой энергетики и электромобилей. Аналитики Bernstein, например, оценивают рост потребления в секторе в 7 раз за 30 лет. Совокупный спрос на медь за период должен увеличиться в 2 раза.

Почти все аналитики ждут дефицит на рынке. Из-за невозможности оперативно увеличить добычу мировой рынок меди ожидает дефицит и сокращение запасов на протяжении ближайших 5 лет - Citi.

Крупнейшие компании по добыче меди (млн тонн, 2019):

🇨🇱 Codelco - 1,7

🇨🇭 Glencore #GLNCY - 1,4

🇺🇸 Freeport-McMoRan #FCX - 1,1

🇦🇺 BHP Billiton #BHP - 1,3

🇲🇽 Southern Copper Corporation #SCCO - 1

🇵🇱 KGHM Polska Miedź - 0,7

🇬🇧 Rio Tinto #RIO - 0,6

🇬🇧 Antofagasta - 0,5

🇷🇺 Норникель #GMKN - 0,5

Наибольший фокус на медь у Freeport-McMoRan - 80% выручки, остальное - золото и молибден. У Норникеля доля меди в продажах составляет около 20%.

{kind=link}

⚾️Инвестиции в спортсменов

В подкасте мы несколько раз обсуждали идею "выхода на IPO" молодых спортсменов. В The Wall Street Journal вышла интересная заметка об инвестиционном фонде, которому удалось ее частично реализовать.

Фернандо Татис был 18-летним бейсболистом из Доминиканской республики, когда заключил сделку с инвестфондом Big League Advance. В обмен на некоторую сумму денег, он согласился отдать часть будущего дохода.

За 4 года Татис превратился в суперзвезду и получил 14-летний контракт на $340 млн. Инвестфонд заработал 8% от суммы контракта, что составляет чуть меньше $30 млн. WSJ предполагает, что изначальная сумма инвестиций могла составлять несколько $млн.

Big League Advance инвестирует в десятки игроков низших бейсбольных лиг. Принцип работы похож на венчурный фонд - если игрок не может продолжить карьеру, фонд теряет деньги. На 80% сделок компания ничего не зарабатывает. Среди инвесторов, кстати, есть сын бывшего президента США Джорджа Буша младшего.

В подкасте мы несколько раз обсуждали идею "выхода на IPO" молодых спортсменов. В The Wall Street Journal вышла интересная заметка об инвестиционном фонде, которому удалось ее частично реализовать.

Фернандо Татис был 18-летним бейсболистом из Доминиканской республики, когда заключил сделку с инвестфондом Big League Advance. В обмен на некоторую сумму денег, он согласился отдать часть будущего дохода.

За 4 года Татис превратился в суперзвезду и получил 14-летний контракт на $340 млн. Инвестфонд заработал 8% от суммы контракта, что составляет чуть меньше $30 млн. WSJ предполагает, что изначальная сумма инвестиций могла составлять несколько $млн.

Big League Advance инвестирует в десятки игроков низших бейсбольных лиг. Принцип работы похож на венчурный фонд - если игрок не может продолжить карьеру, фонд теряет деньги. На 80% сделок компания ничего не зарабатывает. Среди инвесторов, кстати, есть сын бывшего президента США Джорджа Буша младшего.

{kind=link}

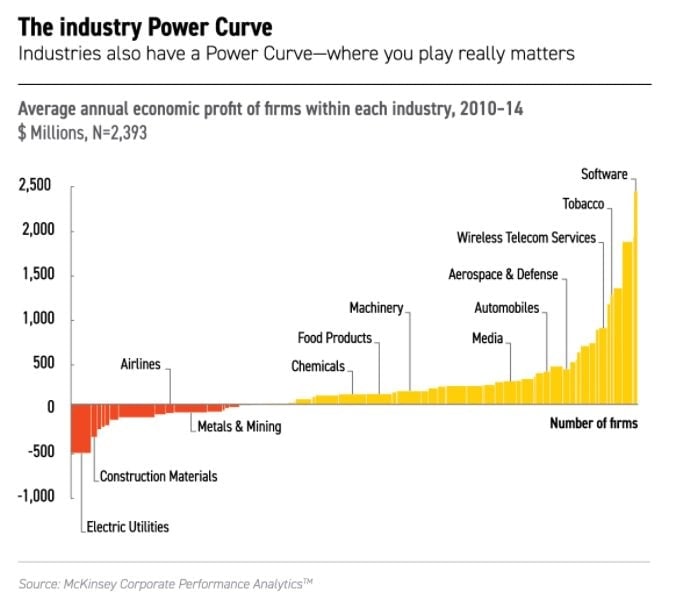

Что если бы Роджер Федерер играл в бадминтон?

Швейцарец Роджер Федерер стал одним из величайших теннисистов в истории с доходом более $60 млн в год. Но что было бы, если Роджер Федерер был лучшим в бадминтоне? Статистика показывает, что призы теннисистов минимум в 20 раз больше, чем у чемпионов в бадминтоне. Как бы ни был хорош Роджер Федерер, он никогда в жизни не заработал бы столько, сколько зарабатывает в теннисе.

Аналогичное правило работает для компаний. Успех чаще всего определяется общим трендами в индустрии. Анализ 2393 крупнейших компаний мира показал, что 50% их экономического результата зависит от тренда прибыльности в отрасли.

На графике изображено изменение прибыли различных отраслей с 2010 по 2014 год. Как бы ни был хорош менеджмент авиакомпаний, металлургии или электроэнергетики, показать рост этим компаниям за период было почти невозможно. В тоже время нахождение компании в растущем технологическом секторе позволило абсолютному большинству из них оказаться среди лучших по росту доходов.

☝️Из записи в корпоративном блоге McKinsey. Для выбора компаний в активную стратегию нужно не забывать смотреть на общий тренд в прибыльности всего сектора.

Швейцарец Роджер Федерер стал одним из величайших теннисистов в истории с доходом более $60 млн в год. Но что было бы, если Роджер Федерер был лучшим в бадминтоне? Статистика показывает, что призы теннисистов минимум в 20 раз больше, чем у чемпионов в бадминтоне. Как бы ни был хорош Роджер Федерер, он никогда в жизни не заработал бы столько, сколько зарабатывает в теннисе.

Аналогичное правило работает для компаний. Успех чаще всего определяется общим трендами в индустрии. Анализ 2393 крупнейших компаний мира показал, что 50% их экономического результата зависит от тренда прибыльности в отрасли.

На графике изображено изменение прибыли различных отраслей с 2010 по 2014 год. Как бы ни был хорош менеджмент авиакомпаний, металлургии или электроэнергетики, показать рост этим компаниям за период было почти невозможно. В тоже время нахождение компании в растущем технологическом секторе позволило абсолютному большинству из них оказаться среди лучших по росту доходов.

☝️Из записи в корпоративном блоге McKinsey. Для выбора компаний в активную стратегию нужно не забывать смотреть на общий тренд в прибыльности всего сектора.

{kind=link}

Paypal > Mastercard

Рост интернет-платежей во время пандемии позволил Paypal догнать по капитализации Mastercard. 1,5 года назад разница в стоимости компаний составляла 2,5 раза.

В своей стратегии Paypal ждет удвоения количества пользователей до 750 млн и выручки до $50 млрд в следующие 5 лет. Рынок сейчас любит такие планы и готов оценивать компанию в 75 годовых прибылей.

График - Holger Zschaepitz

Рост интернет-платежей во время пандемии позволил Paypal догнать по капитализации Mastercard. 1,5 года назад разница в стоимости компаний составляла 2,5 раза.

В своей стратегии Paypal ждет удвоения количества пользователей до 750 млн и выручки до $50 млрд в следующие 5 лет. Рынок сейчас любит такие планы и готов оценивать компанию в 75 годовых прибылей.

График - Holger Zschaepitz

Bloomberg пишет, что трейдеры "шепчутся" о нефти по $100.

Показательно, как быстро меняются настроения на рынке. Весной прошлого года Bank of America давал прогноз нефти по $35, а сейчас "видит возможности" для роста до $100 в течение нескольких лет.

Как вы думаете, увидим ли мы нефть по $100 в течение года? 🛢/📉

Показательно, как быстро меняются настроения на рынке. Весной прошлого года Bank of America давал прогноз нефти по $35, а сейчас "видит возможности" для роста до $100 в течение нескольких лет.

Как вы думаете, увидим ли мы нефть по $100 в течение года? 🛢/📉

Чарли Мангер, партнер Уоррена Баффетта, вчера огненно выступил на собрании акционеров компании Daily Journal:

▫️Об альтернативном выходе компаний на биржу через SPAC: "инвестиционный банкир будет продавать дерьмо до тех пор, пока дерьмо продается"

▫️О спекулятивной лихорадке на рынке: "моя лучшая стратегия - просто ее переждать"

▫️О GameStop: "это то, что вы получаете, когда на рынок приходит много новых людей, которые относятся к этому как к гэмблингу или ставкам на скачках. Это движение подпитывается теми, кто зарабатывает на азартных игроках через комиссии или другие доходы."

В целом патриарх инвестиционного дела уверен, что сейчас на рынке примерно то же самое, что инвесторам уже доводилось переживать во время пузыря доткомов конца 90-х. Согласны ли вы с Мангером? 👍/👎

▫️Об альтернативном выходе компаний на биржу через SPAC: "инвестиционный банкир будет продавать дерьмо до тех пор, пока дерьмо продается"

▫️О спекулятивной лихорадке на рынке: "моя лучшая стратегия - просто ее переждать"

▫️О GameStop: "это то, что вы получаете, когда на рынок приходит много новых людей, которые относятся к этому как к гэмблингу или ставкам на скачках. Это движение подпитывается теми, кто зарабатывает на азартных игроках через комиссии или другие доходы."

В целом патриарх инвестиционного дела уверен, что сейчас на рынке примерно то же самое, что инвесторам уже доводилось переживать во время пузыря доткомов конца 90-х. Согласны ли вы с Мангером? 👍/👎