📊Все биржевые фонды акций на Мосбирже

Сортировка по объему активов под управлением

Наименьшие расходы и комиссии: 0,65% в год #RUSE от ITI, отслеживаемый индекс - РТС полной доходности.

Наибольшие расходы и комиссии: 2,5% в год #MTEK от Freedom Finance, отслеживаемый индекс - Индекс Фридом лидеры технологий.

Больше всего активов под управлением: ₽13,1 млрд #FXIT от FinEx, отслеживаемый индекс - Solactive US Large & Mid Cap Technology.

Таблица онлайн

Если вы держите биржевые фонды, какой из них занимает наибольшую долю в портфеле?

Сортировка по объему активов под управлением

Наименьшие расходы и комиссии: 0,65% в год #RUSE от ITI, отслеживаемый индекс - РТС полной доходности.

Наибольшие расходы и комиссии: 2,5% в год #MTEK от Freedom Finance, отслеживаемый индекс - Индекс Фридом лидеры технологий.

Больше всего активов под управлением: ₽13,1 млрд #FXIT от FinEx, отслеживаемый индекс - Solactive US Large & Mid Cap Technology.

Таблица онлайн

Если вы держите биржевые фонды, какой из них занимает наибольшую долю в портфеле?

{kind=link}

🇨🇳Падение китайских акций на 15%

Есть предположение, что это реакция на сворачивание программ стимулирования. Такую версию продвигают на Bloomberg. Китайские власти во время пандемии первыми запустили меры по денежным и бюджетным стимулам, а теперь первыми их свернут.

The Economist пишет, что китайский ЦБ уже начинает снижать объемы ликвидности, чтобы сдержать бум кредитования. Интересно, что частично компенсировать потери экономического роста от этих мер призвана новая пятилетка с ростом инфраструктурных расходов. <--- Хороший сигнал для крупных металлургов.

Требования Си Цзиньпиня усилить надзор за китайскими «платформенными» компаниями (Forbes) также вряд ли способствуют оптимизму инвесторов. Власти очевидно расширяют кампанию по ограничению влияния своих крупнейших частных корпораций.

У вас есть китайские компании/ETF на Китай?

Есть предположение, что это реакция на сворачивание программ стимулирования. Такую версию продвигают на Bloomberg. Китайские власти во время пандемии первыми запустили меры по денежным и бюджетным стимулам, а теперь первыми их свернут.

The Economist пишет, что китайский ЦБ уже начинает снижать объемы ликвидности, чтобы сдержать бум кредитования. Интересно, что частично компенсировать потери экономического роста от этих мер призвана новая пятилетка с ростом инфраструктурных расходов. <--- Хороший сигнал для крупных металлургов.

Требования Си Цзиньпиня усилить надзор за китайскими «платформенными» компаниями (Forbes) также вряд ли способствуют оптимизму инвесторов. Власти очевидно расширяют кампанию по ограничению влияния своих крупнейших частных корпораций.

У вас есть китайские компании/ETF на Китай?

🔎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ РОССИЯ #6.

Следующая ребалансировка дивидендного портфеля. смотрим рейтинги по стратегии, новости по компаниям и думаем, куда реинвестировать дивиденды.

🔬🏰Исследование для Bastion Club

Дивидендный портфель Россия #6

#BastionClub

Следующая ребалансировка дивидендного портфеля. смотрим рейтинги по стратегии, новости по компаниям и думаем, куда реинвестировать дивиденды.

🔬🏰Исследование для Bastion Club

Дивидендный портфель Россия #6

#BastionClub

{kind=link}

Forwarded from RUSETFS

АТОН выходит на рынок сразу с 16 БПИФами.

ЦБ только зарегистрировал правила. Уже есть названия:

АТОН - Тихая гавань

АТОН - Лидеры роста США

АТОН - Облачные технологии

АТОН - Цифровое будущее

АТОН - Доходные облигации Мира

АТОН - Инновации

АТОН - Рынки возможностей

АТОН - Ставка на рост

АТОН - Серебро

АТОН - Недооцененные компании США

UPD

АТОН – Генетическая революция

АТОН – Медицина и биотех США

АТОН – Надежные облигации

АТОН – Золотодобытчики

АТОН – Российские облигации +

АТОН – Российские акции +

Следите за новыми #новостями на @rusetfs_news

ЦБ только зарегистрировал правила. Уже есть названия:

АТОН - Тихая гавань

АТОН - Лидеры роста США

АТОН - Облачные технологии

АТОН - Цифровое будущее

АТОН - Доходные облигации Мира

АТОН - Инновации

АТОН - Рынки возможностей

АТОН - Ставка на рост

АТОН - Серебро

АТОН - Недооцененные компании США

UPD

АТОН – Генетическая революция

АТОН – Медицина и биотех США

АТОН – Надежные облигации

АТОН – Золотодобытчики

АТОН – Российские облигации +

АТОН – Российские акции +

Следите за новыми #новостями на @rusetfs_news

cbr.ru

О регистрации правил доверительного управления паевыми инвестиционными фондами, представленных ООО «УК «Атон-менеджмент» | Банк…

Решения Банка России в отношении финансовых инструментов

📰🇷🇺 Desk, Россия. Итоги недели

📈 Мать и Дитя (MD Medical Group #MDMG +10,5%) обновляет максимумы после публикации хороших результатов. Один из лидеров на рынке частных медицинских услуг в России увеличил выручку по итогам 2020 года на 18%. Чистая прибыль выросла на 56%. Совокупный дивиденд за год вырос в 1,5 раза до ₽28,8 на ГДР (ДД=5,1%).

📈 Среди российских строителей лучше других отчитался ПИК (#PIKK +6%). Выручка в 2020 году увеличилась на 35%. Прибыль выросла в 2 раза до ₽86,5 млрд. Компания в 2021 году ожидает замедления темпов роста доходов до 25%, что все равное остается высоким уровнем.

📉 Норникель (#GMKN -3%) 29 марта рассмотрит предложения о пересмотре формулы дивидендов. Ранее Интеррос, владеющий пакетом в 35% акций металлурга, предложил Русалу перейти на новую формулу расчета дивидендов Норникеля, исходя из свободного денежного потока, а также сократить финальные дивиденды за 2020 год.

📉 Русснефть (#RNFT -6,8%) отчиталась об убытке по итогам 2020 года в размере ₽17 млрд против прибыли в ₽24 млрд годом ранее. Акции на историческом минимуме.

📈 Мать и Дитя (MD Medical Group #MDMG +10,5%) обновляет максимумы после публикации хороших результатов. Один из лидеров на рынке частных медицинских услуг в России увеличил выручку по итогам 2020 года на 18%. Чистая прибыль выросла на 56%. Совокупный дивиденд за год вырос в 1,5 раза до ₽28,8 на ГДР (ДД=5,1%).

📈 Среди российских строителей лучше других отчитался ПИК (#PIKK +6%). Выручка в 2020 году увеличилась на 35%. Прибыль выросла в 2 раза до ₽86,5 млрд. Компания в 2021 году ожидает замедления темпов роста доходов до 25%, что все равное остается высоким уровнем.

📉 Норникель (#GMKN -3%) 29 марта рассмотрит предложения о пересмотре формулы дивидендов. Ранее Интеррос, владеющий пакетом в 35% акций металлурга, предложил Русалу перейти на новую формулу расчета дивидендов Норникеля, исходя из свободного денежного потока, а также сократить финальные дивиденды за 2020 год.

📉 Русснефть (#RNFT -6,8%) отчиталась об убытке по итогам 2020 года в размере ₽17 млрд против прибыли в ₽24 млрд годом ранее. Акции на историческом минимуме.

{kind=link}

📰🇺🇸 Desk, США. Итоги недели

💻 Microsoft (#MSFT +2,7%) планирует купить популярное среди геймеров приложение Discord почти за $10 млрд. По данным источников, площадку посещают около 140 млн активных пользователей в месяц. Основная база пользователей Discord состоит из игроков, которые общаются в режиме реального времени и через доску объявлений. Microsoft продолжает наращивать влияние в игровом бизнесе. РБК

💵 Berkshire Hathaway (#BRK +2,3%) Баффета хочет построить в Техасе новые газовые заводы и хранилища, чтобы помочь региону избежать повторения отключения электроэнергии. Стоимость проекта оценивается в $8,3 млрд, и чтобы покрыть расходы предлагается ввести сбор с потребителей в Техасе, а штат должен будет произвести гарантированные платежи за дополнительную мощность.

🏭 Intel (#INTC +1,7%) потратит $20 млрд на строительство новых заводов по выпуску чипов. Как это скажется на компании писали ранее здесь.

🖥 Adobe (#ADBE +6,2%) получила прибыль выше ожиданий и подняла прогнозы. За фискальный квартал, заканчивающийся 5 марта, рост выручки разработчика ПО составил 26%, прибыль увеличилась на треть.

📈 Акции железнодорожной компании Kansas City Southern (#KSU +13,1%) лидируют в S&P500 после новостей о поглощении. Второй по величине ж/д оператор в Канаде Canadian Pacific Railway (#CP) предложил за компанию $29 млрд или $275 за акцию. Объединение компаний создаст первую железнодорожную сеть, соединяющую США, Мексику и Канаду. CNBC

📉 Акции медиакомпаний Discovery (#DISCA -45,8%) и ViacomCBS (#VIAC -50,5%) обвалились после необъяснимого роста в начале года. Обе компании были очень дешево оценены по мультипликаторам в прошлом году, а в этом запустили стриминговые сервисы, поднявшие интерес инвесторов. ViacomCBS хотела воспользоваться ситуацией и объявила допэмиссию на $3 млрд, но рынок, кажется, успел вернуться к реальности.

💻 Microsoft (#MSFT +2,7%) планирует купить популярное среди геймеров приложение Discord почти за $10 млрд. По данным источников, площадку посещают около 140 млн активных пользователей в месяц. Основная база пользователей Discord состоит из игроков, которые общаются в режиме реального времени и через доску объявлений. Microsoft продолжает наращивать влияние в игровом бизнесе. РБК

💵 Berkshire Hathaway (#BRK +2,3%) Баффета хочет построить в Техасе новые газовые заводы и хранилища, чтобы помочь региону избежать повторения отключения электроэнергии. Стоимость проекта оценивается в $8,3 млрд, и чтобы покрыть расходы предлагается ввести сбор с потребителей в Техасе, а штат должен будет произвести гарантированные платежи за дополнительную мощность.

🏭 Intel (#INTC +1,7%) потратит $20 млрд на строительство новых заводов по выпуску чипов. Как это скажется на компании писали ранее здесь.

🖥 Adobe (#ADBE +6,2%) получила прибыль выше ожиданий и подняла прогнозы. За фискальный квартал, заканчивающийся 5 марта, рост выручки разработчика ПО составил 26%, прибыль увеличилась на треть.

📈 Акции железнодорожной компании Kansas City Southern (#KSU +13,1%) лидируют в S&P500 после новостей о поглощении. Второй по величине ж/д оператор в Канаде Canadian Pacific Railway (#CP) предложил за компанию $29 млрд или $275 за акцию. Объединение компаний создаст первую железнодорожную сеть, соединяющую США, Мексику и Канаду. CNBC

📉 Акции медиакомпаний Discovery (#DISCA -45,8%) и ViacomCBS (#VIAC -50,5%) обвалились после необъяснимого роста в начале года. Обе компании были очень дешево оценены по мультипликаторам в прошлом году, а в этом запустили стриминговые сервисы, поднявшие интерес инвесторов. ViacomCBS хотела воспользоваться ситуацией и объявила допэмиссию на $3 млрд, но рынок, кажется, успел вернуться к реальности.

{kind=link}

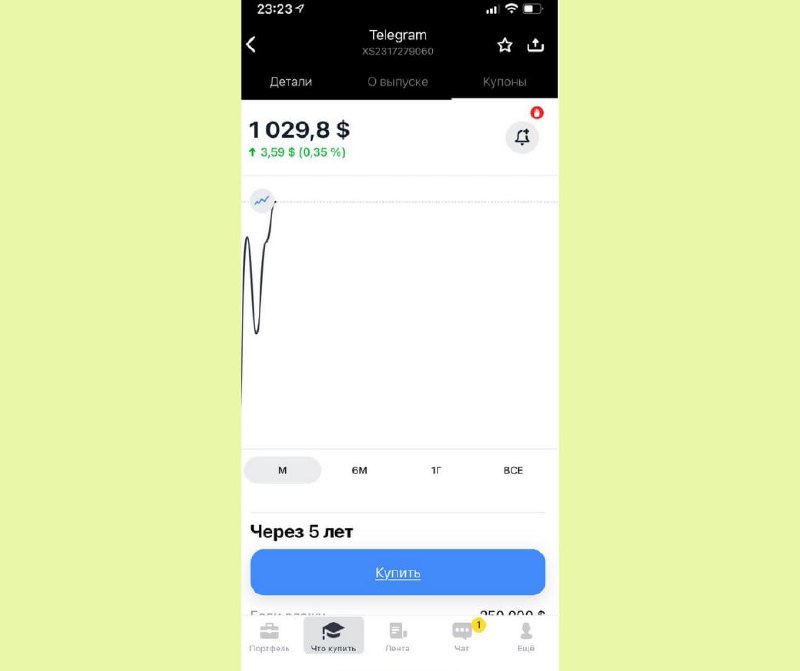

💰Облигации Telegram стали доступны на Санкт-Петербургской бирже

Наш любимый мессенджер привлек в марте $1 млрд через конвертируемые облигации под 7% годовых с погашением в 2026 году. Со вчерашнего дня торги бумагами начались на Санкт-Петербургской бирже. Правда доступны они только квалифицированным инвесторам. Минимальный торговый лот составляет $500 тысяч, но некоторые брокеры дают покупать по $250 тыс.

Зачем Telegram столько денег? Из того, что мы знаем, Telegram Group - компания без выручки, но с большими расходами на серверы, необходимыми для поддержки активности 550 млн пользователей. После неудачной попытки запустить свою криптовалютную платежную систему перед Павлом Дуровым встал вопрос покрытия издержек.

Монетизация Telegram пойдет через рекламу и возможность создания платных аккаунтов с дополнительными функциями. Деньги нужны, чтобы расплатиться со старыми кредиторами и финансировать разработку новых сервисов. РБК писал, что общая сумма обязательств группы по открытым кредитным линиям составляет $625,7 млн.

Адекватны ли риск/доходность? Дать в долг под 7% бизнесу без готовой модели монетизации, большим долгом и растущими расходами на сервера кажется не лучшим сочетанием риска и доходности. Правда некоторых инвесторов в покупке облигаций может привлекать дальнейший дисконт при проведении IPO. VTimes сообщает, что, если оно пройдет в течение 3 лет, облигации конвертируются в акции с дисконтом к цене размещения в 10%, на 4-й год - 15%, позже -20%.

Во сколько оценивается Telegram? Ранее VTimes со ссылкой на «ВТБ капитал» опубликовало оценку мессенджера со смешным диапазоном в $2,2–124 млрд.

Инвестбанк сравнил Telegram с пятью компаниями-аналогами в сфере соцсетей и интернет-рекламы (Google, Facebook, Twitter, Snap и Slack), пользуясь различными рыночными мультипликаторами, в том числе EV/Sales (отношение стоимости компании к ее продажам, по нему оценка компании в 2022 году составила $2,2 млрд) и EV/DAU (отношение стоимости компании к количеству активных пользователей ежедневно, оценка — $124 млрд).

«ВТБ Капитал» позже опроверг такую оценку бизнеса.

Облигации Telegram в портфеле. Минимальный лот делает ценные бумаги недоступными для подавляющего большинства инвесторов. Учитывая риск бумаг, вряд ли их доля в общем портфеле может превышать 1%. То есть адекватной их покупка может быть лишь при общем объеме портфеля в десятки $млн.

👉В целом считаю, что серьезный входной порог это скорее плюс, чем минус. Можно представить, как многие неопытные инвесторы, соблазняясь вывеской "7% в долларах" и громким именем Telegram, закрывают депозиты и несут деньги в такое рискованное дело.

Вы бы добавили в портфель облигации Telegram? 💵/🙅

Наш любимый мессенджер привлек в марте $1 млрд через конвертируемые облигации под 7% годовых с погашением в 2026 году. Со вчерашнего дня торги бумагами начались на Санкт-Петербургской бирже. Правда доступны они только квалифицированным инвесторам. Минимальный торговый лот составляет $500 тысяч, но некоторые брокеры дают покупать по $250 тыс.

Зачем Telegram столько денег? Из того, что мы знаем, Telegram Group - компания без выручки, но с большими расходами на серверы, необходимыми для поддержки активности 550 млн пользователей. После неудачной попытки запустить свою криптовалютную платежную систему перед Павлом Дуровым встал вопрос покрытия издержек.

Монетизация Telegram пойдет через рекламу и возможность создания платных аккаунтов с дополнительными функциями. Деньги нужны, чтобы расплатиться со старыми кредиторами и финансировать разработку новых сервисов. РБК писал, что общая сумма обязательств группы по открытым кредитным линиям составляет $625,7 млн.

Адекватны ли риск/доходность? Дать в долг под 7% бизнесу без готовой модели монетизации, большим долгом и растущими расходами на сервера кажется не лучшим сочетанием риска и доходности. Правда некоторых инвесторов в покупке облигаций может привлекать дальнейший дисконт при проведении IPO. VTimes сообщает, что, если оно пройдет в течение 3 лет, облигации конвертируются в акции с дисконтом к цене размещения в 10%, на 4-й год - 15%, позже -20%.

Во сколько оценивается Telegram? Ранее VTimes со ссылкой на «ВТБ капитал» опубликовало оценку мессенджера со смешным диапазоном в $2,2–124 млрд.

Инвестбанк сравнил Telegram с пятью компаниями-аналогами в сфере соцсетей и интернет-рекламы (Google, Facebook, Twitter, Snap и Slack), пользуясь различными рыночными мультипликаторами, в том числе EV/Sales (отношение стоимости компании к ее продажам, по нему оценка компании в 2022 году составила $2,2 млрд) и EV/DAU (отношение стоимости компании к количеству активных пользователей ежедневно, оценка — $124 млрд).

«ВТБ Капитал» позже опроверг такую оценку бизнеса.

Облигации Telegram в портфеле. Минимальный лот делает ценные бумаги недоступными для подавляющего большинства инвесторов. Учитывая риск бумаг, вряд ли их доля в общем портфеле может превышать 1%. То есть адекватной их покупка может быть лишь при общем объеме портфеля в десятки $млн.

👉В целом считаю, что серьезный входной порог это скорее плюс, чем минус. Можно представить, как многие неопытные инвесторы, соблазняясь вывеской "7% в долларах" и громким именем Telegram, закрывают депозиты и несут деньги в такое рискованное дело.

Вы бы добавили в портфель облигации Telegram? 💵/🙅

{kind=link}

📉💥Загадка падения акций Discovery и ViacomCBS раскрыта?

В недельном обзоре можно отметить выдающееся падение двух акций Discovery #DISCA и ViacomCBS #VIAC. Сейчас на рынке часто случаются взлеты и последующие падения, однако в основном это касается акций небольших компаний. Для акций, входящих в индекс S&P500, обвал в 2 раза за неделю выглядит удивительным.

Что же произошло? Издание IPO Edge со ссылкой на внутренние источники сообщает, что причиной обвала стала продажа Goldman Sachs 30 млн акций ViacomCBS в пятницу. Morgan Stanley чуть ранее предложил рынку 15 млн акций Discovery.

Одна из версий - сделки были совершены в пользу Билла Хванга, управляющего фондом Archegos Capital. Среди позиций были как ViacomCBS, так и Discovery. Судя по слухам, активы фонда составляли $15 млрд, но за счет привлечения кредитов общий объем позиций достигал $80 млрд. Вкладывая с пятым плечом, управляющий даже на небольшом падении получил маржин кол и был вынужден ликвидировать огромную позицию.

Под распродажу попали другие активы хедж-фонда - ряд крупных китайских компаний, например Baidu и Tencent Music Entertainment, сообщают Bloomberg и CNBC. Обе акции потеряли более 20% за неделю.

Кто такой Билл Хванг? В 2012 году корейский управляющий покинул знаменитый хедж-фонд Tiger и запустил свою компанию с активами в $200 млн. В начале 2020 года активы Archegos Capital составляли $5 млрд. За счет рискованных сделок к марту они утроились. Теперь Хванг похоже закончит карьеру с долгами перед инвестбанками.

👆Еще одна поучительная история о том, как важно остановиться, если крупно повезло в рискованном деле.

В недельном обзоре можно отметить выдающееся падение двух акций Discovery #DISCA и ViacomCBS #VIAC. Сейчас на рынке часто случаются взлеты и последующие падения, однако в основном это касается акций небольших компаний. Для акций, входящих в индекс S&P500, обвал в 2 раза за неделю выглядит удивительным.

Что же произошло? Издание IPO Edge со ссылкой на внутренние источники сообщает, что причиной обвала стала продажа Goldman Sachs 30 млн акций ViacomCBS в пятницу. Morgan Stanley чуть ранее предложил рынку 15 млн акций Discovery.

Одна из версий - сделки были совершены в пользу Билла Хванга, управляющего фондом Archegos Capital. Среди позиций были как ViacomCBS, так и Discovery. Судя по слухам, активы фонда составляли $15 млрд, но за счет привлечения кредитов общий объем позиций достигал $80 млрд. Вкладывая с пятым плечом, управляющий даже на небольшом падении получил маржин кол и был вынужден ликвидировать огромную позицию.

Под распродажу попали другие активы хедж-фонда - ряд крупных китайских компаний, например Baidu и Tencent Music Entertainment, сообщают Bloomberg и CNBC. Обе акции потеряли более 20% за неделю.

Кто такой Билл Хванг? В 2012 году корейский управляющий покинул знаменитый хедж-фонд Tiger и запустил свою компанию с активами в $200 млн. В начале 2020 года активы Archegos Capital составляли $5 млрд. За счет рискованных сделок к марту они утроились. Теперь Хванг похоже закончит карьеру с долгами перед инвестбанками.

👆Еще одна поучительная история о том, как важно остановиться, если крупно повезло в рискованном деле.

{kind=link}

📊 ДИВДОХОДНОСТЬ ЗА 2020 ГОД: АКЦИИ ИНДЕКСА МОСБИРЖИ

👉Сортировка по доходности ожидаемых дивидендов, относящихся к финансовому периоду 2020 года и ожидания по дивидендам за 2021 год.

Кто входит в ТОП-3?

🔹Сургутнефтегаз-префы #SNGSP #SNGS

Сургутнефтегаз платит дивиденды по привилегированным акциям в размере 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала. Фактически выплаты по префам это около 7% от прибыли по РСБУ.

По итогам 2020 года ждем чистую прибыль по РСБУ около ₽750 млрд, что обеспечит инвесторам дивиденды по префам на уровне ₽6,9 на акцию. Текущая доходность составляет 16,6%.

Значительную часть прибыли составляет переоценка валютных депозитов. Без снижения курса рубля прибыль компании падает, что ведет к сокращению дивидендов. По итогам 2021 года ждем сокращения прибыли до ₽300 млрд, что приведет к дивидендам на уровне ₽2,76 на акцию, текущая дивидендная доходность 6,7%.

🔹Globaltrans #GLTR

Globaltrans занимается железнодорожными перевозками металла (41% выручки в 2019 году), нефти (32%), и угля (14%). Входит в топ-3 крупнейших ж/д операторов РФ с долей рынка в 7,8%.

В 2020 году показатели компании упали из-за увеличения профицита вагонов в жд сети и падения ставок перевозок. Падение доходов привело к снижению уровня дивидендов на 20% с ₽93,1 до ₽74,55 на акцию. В 2021 году ждем продолжения снижения выплат акционерам до ₽44,8 на акцию. Тем не менее, даже в таком сценарии, дивдоходность к текущей цене остается высокой - на уровне 8,8%.

🔹Алроса #ALRS

Компания столкнулась с обвалом продаж алмазов во время пандемии, однако выход экономики из кризиса подарил Алросе рост цен и восстановление спроса на продукцию. В эпоху, когда акции слишком дорогие, а денег из-за мирового печатного станка становится все больше, бриллианты становятся интересным хеджем для инвесторов.

По итогам 2020 года рекомендаций пока нет. Если компания выплатит 100% от свободного денежного потока, то дивиденд составит ₽10,8 на акцию. Текущая доходность составляет 10%.

🏰Мартовская ребалансировка дивпортфеля РФ для Club

Дивидендный портфель Россия #6

👇 Вторая часть таблицы в комментарии

#DivRus

👉Сортировка по доходности ожидаемых дивидендов, относящихся к финансовому периоду 2020 года и ожидания по дивидендам за 2021 год.

Кто входит в ТОП-3?

🔹Сургутнефтегаз-префы #SNGSP #SNGS

Сургутнефтегаз платит дивиденды по привилегированным акциям в размере 10% чистой прибыли по РСБУ, разделенной на число акций, которые составляют 25% уставного капитала. Фактически выплаты по префам это около 7% от прибыли по РСБУ.

По итогам 2020 года ждем чистую прибыль по РСБУ около ₽750 млрд, что обеспечит инвесторам дивиденды по префам на уровне ₽6,9 на акцию. Текущая доходность составляет 16,6%.

Значительную часть прибыли составляет переоценка валютных депозитов. Без снижения курса рубля прибыль компании падает, что ведет к сокращению дивидендов. По итогам 2021 года ждем сокращения прибыли до ₽300 млрд, что приведет к дивидендам на уровне ₽2,76 на акцию, текущая дивидендная доходность 6,7%.

🔹Globaltrans #GLTR

Globaltrans занимается железнодорожными перевозками металла (41% выручки в 2019 году), нефти (32%), и угля (14%). Входит в топ-3 крупнейших ж/д операторов РФ с долей рынка в 7,8%.

В 2020 году показатели компании упали из-за увеличения профицита вагонов в жд сети и падения ставок перевозок. Падение доходов привело к снижению уровня дивидендов на 20% с ₽93,1 до ₽74,55 на акцию. В 2021 году ждем продолжения снижения выплат акционерам до ₽44,8 на акцию. Тем не менее, даже в таком сценарии, дивдоходность к текущей цене остается высокой - на уровне 8,8%.

🔹Алроса #ALRS

Компания столкнулась с обвалом продаж алмазов во время пандемии, однако выход экономики из кризиса подарил Алросе рост цен и восстановление спроса на продукцию. В эпоху, когда акции слишком дорогие, а денег из-за мирового печатного станка становится все больше, бриллианты становятся интересным хеджем для инвесторов.

По итогам 2020 года рекомендаций пока нет. Если компания выплатит 100% от свободного денежного потока, то дивиденд составит ₽10,8 на акцию. Текущая доходность составляет 10%.

🏰Мартовская ребалансировка дивпортфеля РФ для Club

Дивидендный портфель Россия #6

👇 Вторая часть таблицы в комментарии

#DivRus

{kind=link}

🏗ЛСР - дивиденды не восстановились

Долгое время ЛСР #LSRG была надежным участником дивидендных портфелей многих российских инвесторов, стабильно выплачивая акционерам по ₽78 на акцию. В прошлом году в период пандемии компания сократила выплаты до ₽30 на акцию, чем удивила многих аналитиков.

По итогам 2020 года дивиденды частично восстановятся и составят ₽59 на акцию (₽20 промежуточных выплат + ₽39 финальных). Текущая годовая дивидендная доходность составляет 7,2%. Тем не менее, привычных ₽78 инвесторы не дождались.

ЛСР входит в дивидендный портфель, поэтому решаем, что делать с акциями девелопера на инвесткомитете для Bastion Club.

🏰 Инвесткомитет: Почему ЛСР снизила дивиденды?

#DivRus #BastionClub

Долгое время ЛСР #LSRG была надежным участником дивидендных портфелей многих российских инвесторов, стабильно выплачивая акционерам по ₽78 на акцию. В прошлом году в период пандемии компания сократила выплаты до ₽30 на акцию, чем удивила многих аналитиков.

По итогам 2020 года дивиденды частично восстановятся и составят ₽59 на акцию (₽20 промежуточных выплат + ₽39 финальных). Текущая годовая дивидендная доходность составляет 7,2%. Тем не менее, привычных ₽78 инвесторы не дождались.

ЛСР входит в дивидендный портфель, поэтому решаем, что делать с акциями девелопера на инвесткомитете для Bastion Club.

🏰 Инвесткомитет: Почему ЛСР снизила дивиденды?

#DivRus #BastionClub

{kind=link}

🐌🐇Улитка против зайца: почему важно смотреть не только на рост прибыли, но и на рентабельность капитала

Понимание связи между ростом прибыли и рентабельностью капитала поможет лучше анализировать бизнес и стать более продвинутым инвестором. Концепция изложена на основе трэда от 10-K Diver.

Представим, что есть компания Улитки и компания Зайца. Компания улитки увеличивает прибыль темпом на 6% в год. Компания Зайца на 9% в год. Оба бизнеса торгуются за 15 годовых прибылей. Какая из них будет лучшей инвестицией?

Вроде бы очевидный ответ - выбрать компанию Зайца. При одинаковых мультипликаторах вы покупаете бизнес, который растет быстрее. Однако не стоит торопиться. Для правильного выбора, кроме темпов роста прибыли, нужно посмотреть на то, сколько капитала бизнесу необходимо, чтобы расти.

Зарабатывая прибыль, бизнес решает, что с ней делать. Он может реинвестировать в развитие, а может выплатить дивиденды.

Представьте, что компания Улитки 90% годовой прибыли отправляет на дивиденды. Оставляя себе всего 10%, компания способна генерировать рост прибыли на 6% в год. Компания имеет рентабельность капитала в 60%.

Допустим, что Заяц действует ровно наоборот. 90% прибыли он реинвестирует, что помогает ему добиться роста прибыли на 9% в год. Компания имеет рентабельность капитала в 10%.

На картинке ниже показано, сколько инвестор заработает за 10 лет вложив $1500 в компанию Улитки и компанию Зайца. Каждая из них в первый год имела $100 прибыли, то есть P/E=15x. На 10-й год инвестор продает компании по такому же мультипликатору.

🐌За 10 лет Улитка заработала для инвестора $1186 дивидендов + $1034 роста стоимости акций. Итоговые активы инвестора выросли до $3720.

🐇Заяц заработал $152 дивидендов + $1758 роста стоимости акций. Итоговые активы инвестора выросли до $3410.

Среднегодовая доходность инвестиций в улитку за 10 лет - 9,5%, в зайца - 8,6%. При более медленном росте прибыли совокупный доход от инвестиций в Улитку оказался выше.

#фундаментал

Понимание связи между ростом прибыли и рентабельностью капитала поможет лучше анализировать бизнес и стать более продвинутым инвестором. Концепция изложена на основе трэда от 10-K Diver.

Представим, что есть компания Улитки и компания Зайца. Компания улитки увеличивает прибыль темпом на 6% в год. Компания Зайца на 9% в год. Оба бизнеса торгуются за 15 годовых прибылей. Какая из них будет лучшей инвестицией?

Вроде бы очевидный ответ - выбрать компанию Зайца. При одинаковых мультипликаторах вы покупаете бизнес, который растет быстрее. Однако не стоит торопиться. Для правильного выбора, кроме темпов роста прибыли, нужно посмотреть на то, сколько капитала бизнесу необходимо, чтобы расти.

Зарабатывая прибыль, бизнес решает, что с ней делать. Он может реинвестировать в развитие, а может выплатить дивиденды.

Представьте, что компания Улитки 90% годовой прибыли отправляет на дивиденды. Оставляя себе всего 10%, компания способна генерировать рост прибыли на 6% в год. Компания имеет рентабельность капитала в 60%.

Допустим, что Заяц действует ровно наоборот. 90% прибыли он реинвестирует, что помогает ему добиться роста прибыли на 9% в год. Компания имеет рентабельность капитала в 10%.

На картинке ниже показано, сколько инвестор заработает за 10 лет вложив $1500 в компанию Улитки и компанию Зайца. Каждая из них в первый год имела $100 прибыли, то есть P/E=15x. На 10-й год инвестор продает компании по такому же мультипликатору.

🐌За 10 лет Улитка заработала для инвестора $1186 дивидендов + $1034 роста стоимости акций. Итоговые активы инвестора выросли до $3720.

🐇Заяц заработал $152 дивидендов + $1758 роста стоимости акций. Итоговые активы инвестора выросли до $3410.

Среднегодовая доходность инвестиций в улитку за 10 лет - 9,5%, в зайца - 8,6%. При более медленном росте прибыли совокупный доход от инвестиций в Улитку оказался выше.

#фундаментал

{kind=link}

💸Разрыв Сбербанк и Mail. Что известно?

Сбербанк #SBER и Mailru Group #MAIL запросили разрешение властей РФ на раздел активов своего совместного предприятия, сообщила вчера Financial Times со ссылкой на собственные источники.

Похоже это будет четвертая неудачная попытка от Сбербанка организовать свою технологическую экосистему. До этого крупнейший российский банк пытался начать совместный бизнес с Alibaba, Яндексом и Ozon.

Насколько это правда? Пресс-служба Сбербанка на запрос Интерфакса дала ответ обтекаемыми и общими фразами в стиле "Сбербанк - лучший", уклонившись от конкретики. Подобные ответы почти всегда означают, что слухи правдивы.

Что входит в совместное предприятие? Сбер и Mail объявили о создании компании «О2О Холдинг» летом 2019 года. От Mail Group в нее вошли сервис доставки еды Delivery Club и сервис заказа такси Ситимобил.

От Сбербанка главный взнос был в денежной форме - компания инвестировала в проект ₽38 млрд. В СП сейчас также входит доля в картографическом сервисе 2ГИС, сервисы доставки продуктов Самокат и готовой еды Кухня на районе.

Насколько предприятие было успешным? Сейчас О2О Холдинг генерирует большие убытки. Согласно отчетности Сбербанка в 2020 году чистый убыток предприятия составил ₽27,8 млрд. Общая выручка нефинансовых бизнесов «Сбера» выросла в 2,7 раза, составив ₽71 млрд, менее 1% от общих доходов.

Financial Times аккуратно намекает, что именно убытки могли стать причиной разногласий. Однако Герман Греф много раз подчеркивал, что в подобных проектах он мыслит долгосрочно. Лишь к 2023 году доля нефинансовой выручки в операционном доходе должна была вырасти до 5%, а к 2030-му до 20-30%. Чтобы подчеркнуть трансформацию из банка в IT-гиганта Сбербанк даже переименовался в Сбер.

Не пора ли Сбербанку менять подход? Как и в случае с Яндексом, главной причиной "развода" скорее всего, стал разный взгляд менеджмент структур на то, кто в партнерстве будет главным.

👉Сбербанку стоит пересмотреть стратегию гигантомании. В очередной раз попытка быстро создать огромную IT-империю в партнерстве с другой крупной компанией заканчивается неудачей.

Очевидно, что Герман Греф торопится, пытаясь угнаться за экосистемами, которые выстраивают крупные китайские корпорации и Amazon. Возможно, что более правильным ходом было бы постепенное развитие Сбербанка за счет точечных покупок отдельных перспективных IT-проектов, которые бы были логичным продолжением бизнеса банковских услуг.

Зачем Сберу сейчас тратить миллиарды на сервисы под чужим именем типа такси Ситимобил, которые никак не развивают бренд, или сделанный для кучи аудиостриминг "Сбер.Звук" - не очень понятно.

Негативно ли новости для акционеров Сбербанка? Большинство инвесторов продолжает воспринимать Сбербанк как банк, скептично относясь к планам построить экосистему. Это хорошо было видно по котировкам акций, которые во время презентации стратегии в сентябре никак не отреагировали на грандиозные планы менеджмента.

"Развод" между Mail и Сбером вряд ли что-то сильно меняет для оценки компании. Акции Сбербанк входят в портфели по стратегиям Bastion. Акции Mail сейчас находятся вне стратегий.

🏦Другие материалы по Сбербанку

▫️Сбербанк - сюрприз по дивидендам - 2020

▫️Капитализация Сбербанка в сравнении c крупнейшими компаниями из ИТ и ритейла в России

▫️Сбербанк vs ВТБ. История разрушения и создания стоимости для акционеров за 10 лет.

Сбербанк #SBER и Mailru Group #MAIL запросили разрешение властей РФ на раздел активов своего совместного предприятия, сообщила вчера Financial Times со ссылкой на собственные источники.

Похоже это будет четвертая неудачная попытка от Сбербанка организовать свою технологическую экосистему. До этого крупнейший российский банк пытался начать совместный бизнес с Alibaba, Яндексом и Ozon.

Насколько это правда? Пресс-служба Сбербанка на запрос Интерфакса дала ответ обтекаемыми и общими фразами в стиле "Сбербанк - лучший", уклонившись от конкретики. Подобные ответы почти всегда означают, что слухи правдивы.

Что входит в совместное предприятие? Сбер и Mail объявили о создании компании «О2О Холдинг» летом 2019 года. От Mail Group в нее вошли сервис доставки еды Delivery Club и сервис заказа такси Ситимобил.

От Сбербанка главный взнос был в денежной форме - компания инвестировала в проект ₽38 млрд. В СП сейчас также входит доля в картографическом сервисе 2ГИС, сервисы доставки продуктов Самокат и готовой еды Кухня на районе.

Насколько предприятие было успешным? Сейчас О2О Холдинг генерирует большие убытки. Согласно отчетности Сбербанка в 2020 году чистый убыток предприятия составил ₽27,8 млрд. Общая выручка нефинансовых бизнесов «Сбера» выросла в 2,7 раза, составив ₽71 млрд, менее 1% от общих доходов.

Financial Times аккуратно намекает, что именно убытки могли стать причиной разногласий. Однако Герман Греф много раз подчеркивал, что в подобных проектах он мыслит долгосрочно. Лишь к 2023 году доля нефинансовой выручки в операционном доходе должна была вырасти до 5%, а к 2030-му до 20-30%. Чтобы подчеркнуть трансформацию из банка в IT-гиганта Сбербанк даже переименовался в Сбер.

Не пора ли Сбербанку менять подход? Как и в случае с Яндексом, главной причиной "развода" скорее всего, стал разный взгляд менеджмент структур на то, кто в партнерстве будет главным.

👉Сбербанку стоит пересмотреть стратегию гигантомании. В очередной раз попытка быстро создать огромную IT-империю в партнерстве с другой крупной компанией заканчивается неудачей.

Очевидно, что Герман Греф торопится, пытаясь угнаться за экосистемами, которые выстраивают крупные китайские корпорации и Amazon. Возможно, что более правильным ходом было бы постепенное развитие Сбербанка за счет точечных покупок отдельных перспективных IT-проектов, которые бы были логичным продолжением бизнеса банковских услуг.

Зачем Сберу сейчас тратить миллиарды на сервисы под чужим именем типа такси Ситимобил, которые никак не развивают бренд, или сделанный для кучи аудиостриминг "Сбер.Звук" - не очень понятно.

Негативно ли новости для акционеров Сбербанка? Большинство инвесторов продолжает воспринимать Сбербанк как банк, скептично относясь к планам построить экосистему. Это хорошо было видно по котировкам акций, которые во время презентации стратегии в сентябре никак не отреагировали на грандиозные планы менеджмента.

"Развод" между Mail и Сбером вряд ли что-то сильно меняет для оценки компании. Акции Сбербанк входят в портфели по стратегиям Bastion. Акции Mail сейчас находятся вне стратегий.

🏦Другие материалы по Сбербанку

▫️Сбербанк - сюрприз по дивидендам - 2020

▫️Капитализация Сбербанка в сравнении c крупнейшими компаниями из ИТ и ритейла в России

▫️Сбербанк vs ВТБ. История разрушения и создания стоимости для акционеров за 10 лет.

{kind=link}

🇨🇳Две китайские звезды бизнеса: $250 млрд за TikTok, $165 млрд за Pinduoduo

🔹ByteDance - китайская компания, владеющая TikTok. В последних сделках на частном рынке она оценена в $250 млрд, сообщает Bloomberg. Если бы ByteDance торговалась на бирже, то она была 33-й в мире по капитализации.

За последний год выручка ByteDance удвоилась, достигнув $35 млрд. Ни одна компания в мире не достигала такого уровня доходов так быстро. ByteDance добралась до этой отметки на 9-й год своего существования.

🔹На графике виден еще один рекордсмен по темпам роста. Красная эмблемка - китайский маркетплейс Pinduoduo. С помощью геймификации процесса покупок компания пытается выиграть на конкурентном рынке онлайн-торговли. Получается очень хорошо. Количество активных пользователей достигло 788 млн, больше чем у Alibaba. Капитализация составляет $165 млрд.

Несколько примеров из стратегии привлечения покупателей Pinduoduo:

▪️Два года назад запущена Duo Duo Orchard – игра по выращиванию виртуального дерева. Ресурсы для его роста надо добывать в онлайн-играх или совершая покупки и просматривая товары. Когда дерево вырастает, клиенту бесплатно доставляют домой ящик манго.

▪️Компания встроила в приложение лотерейное колесо, выигрыш в котором – купоны на скидку. Акции на разные товары тоже стали игрой: они менялись ежедневно, а порой были доступны всего пару часов. Это заставляло охотиться за скидками, причем за обмен ссылками на товары с друзьями тоже можно было получить купоны. В специальном рейтинге можно было проверить, кто из друзей сэкономил больше всего.

👆Две крутые китайские компании "новой экономики". В сумме стоят $415 млрд - 2/3 капитализации российского рынка акций.

🔹ByteDance - китайская компания, владеющая TikTok. В последних сделках на частном рынке она оценена в $250 млрд, сообщает Bloomberg. Если бы ByteDance торговалась на бирже, то она была 33-й в мире по капитализации.

За последний год выручка ByteDance удвоилась, достигнув $35 млрд. Ни одна компания в мире не достигала такого уровня доходов так быстро. ByteDance добралась до этой отметки на 9-й год своего существования.

🔹На графике виден еще один рекордсмен по темпам роста. Красная эмблемка - китайский маркетплейс Pinduoduo. С помощью геймификации процесса покупок компания пытается выиграть на конкурентном рынке онлайн-торговли. Получается очень хорошо. Количество активных пользователей достигло 788 млн, больше чем у Alibaba. Капитализация составляет $165 млрд.

Несколько примеров из стратегии привлечения покупателей Pinduoduo:

▪️Два года назад запущена Duo Duo Orchard – игра по выращиванию виртуального дерева. Ресурсы для его роста надо добывать в онлайн-играх или совершая покупки и просматривая товары. Когда дерево вырастает, клиенту бесплатно доставляют домой ящик манго.

▪️Компания встроила в приложение лотерейное колесо, выигрыш в котором – купоны на скидку. Акции на разные товары тоже стали игрой: они менялись ежедневно, а порой были доступны всего пару часов. Это заставляло охотиться за скидками, причем за обмен ссылками на товары с друзьями тоже можно было получить купоны. В специальном рейтинге можно было проверить, кто из друзей сэкономил больше всего.

👆Две крутые китайские компании "новой экономики". В сумме стоят $415 млрд - 2/3 капитализации российского рынка акций.

{kind=link}

🚀 Космический ETF от ARK Invest. Почему его так критикуют?

ARK Invest запустил ETF, инвестирующий в компании, которые связаны с исследованием и освоением космоса "Space Exploration & Innovation ETF".

Чем известен ARK? ETF-фонды компании не являются пассивными. В них идет постоянная покупка и продажа акций без привязки к какому-либо индексу. За последний год фонд привлек большое внимание со стороны инвесторов за счет высокой доходности и красивой идеи инвестирования в инновации. Активы под управлением главного фонда ARK "Innovation ETF" с начала 2020 года выросли в 10 раз до $20 млрд.

ARKX Space Exploration ETF - 8-й фонд компании. Как и большинство других фондов ARK, он подвергается критике со стороны аналитиков. Почему?

1) Непрозрачность раздачи весов. Первое место в активах с весом в 8% занимают акции Trimble #TRMB. Это небольшая по американским меркам компания, которая занимается производством систем определения местоположения по сигналам со спутника. Почему именно ей отдан наибольший вес неизвестно.

2) ARK покупает свои же ETF. Вторая позиция в космическом ETF - свой фонд на акции компаний, связанных с 3D-печатью. Здесь можно заподозрить ARK в попытке взять двойную комиссию с инвесторов.

3) Большие комиссии. Для США ETF-фонд с комиссией 0,75% в год считается грабительским. Правда ARK подразумевает активное управление, поэтому скорее их нужно сравнивать с хедж-фондами, которые берут стандартную комиссию в 2% (при этом в среднем, не обыгрывают рынок).

4) Что здесь делает Netflix? Как и в других фондах ARK, некоторые позиции, кажется, не имеют отношения к теме. В космическом ETF позицию 26 занимает Netflix. Как видеостриминговый сервис связан с освоением космоса? На Reddit есть предположение, что на Netflix есть документалки о космосе, либо, что космонавты в длинных полетах будут смотреть много фильмов.

В интервью Barron's портфельный управляющий ARK объяснил это так: Netflix выиграет от того, что спутниковые технологии обеспечат большую часть человечества интернетом. Это привлечет новых пользователей в сервис.

☝️К модным темам на рынке с годами вырабатывается иммунитет, поэтому к сегодняшней популярности подобных стратегий инвестиций в инновации относишься со скепсисом. Тем не менее, следить за новыми трендами в инвестиционной индустрии интересно и полезно. Ждем, когда и на российском рынке биржевых фондов появятся подражатели таких стратегий.

✍️Разобрать более подробно бизнес Trimble, Kratos и L3Harris для активных стратегий может быть хорошей идеей.

ARK Invest запустил ETF, инвестирующий в компании, которые связаны с исследованием и освоением космоса "Space Exploration & Innovation ETF".

Чем известен ARK? ETF-фонды компании не являются пассивными. В них идет постоянная покупка и продажа акций без привязки к какому-либо индексу. За последний год фонд привлек большое внимание со стороны инвесторов за счет высокой доходности и красивой идеи инвестирования в инновации. Активы под управлением главного фонда ARK "Innovation ETF" с начала 2020 года выросли в 10 раз до $20 млрд.

ARKX Space Exploration ETF - 8-й фонд компании. Как и большинство других фондов ARK, он подвергается критике со стороны аналитиков. Почему?

1) Непрозрачность раздачи весов. Первое место в активах с весом в 8% занимают акции Trimble #TRMB. Это небольшая по американским меркам компания, которая занимается производством систем определения местоположения по сигналам со спутника. Почему именно ей отдан наибольший вес неизвестно.

2) ARK покупает свои же ETF. Вторая позиция в космическом ETF - свой фонд на акции компаний, связанных с 3D-печатью. Здесь можно заподозрить ARK в попытке взять двойную комиссию с инвесторов.

3) Большие комиссии. Для США ETF-фонд с комиссией 0,75% в год считается грабительским. Правда ARK подразумевает активное управление, поэтому скорее их нужно сравнивать с хедж-фондами, которые берут стандартную комиссию в 2% (при этом в среднем, не обыгрывают рынок).

4) Что здесь делает Netflix? Как и в других фондах ARK, некоторые позиции, кажется, не имеют отношения к теме. В космическом ETF позицию 26 занимает Netflix. Как видеостриминговый сервис связан с освоением космоса? На Reddit есть предположение, что на Netflix есть документалки о космосе, либо, что космонавты в длинных полетах будут смотреть много фильмов.

В интервью Barron's портфельный управляющий ARK объяснил это так: Netflix выиграет от того, что спутниковые технологии обеспечат большую часть человечества интернетом. Это привлечет новых пользователей в сервис.

☝️К модным темам на рынке с годами вырабатывается иммунитет, поэтому к сегодняшней популярности подобных стратегий инвестиций в инновации относишься со скепсисом. Тем не менее, следить за новыми трендами в инвестиционной индустрии интересно и полезно. Ждем, когда и на российском рынке биржевых фондов появятся подражатели таких стратегий.

✍️Разобрать более подробно бизнес Trimble, Kratos и L3Harris для активных стратегий может быть хорошей идеей.

{kind=link}

Люди тратят деньги на курсы по инвестициям, однако все, что нужно знать для успешных инвестиций укладывается в 4 простых шага:

▫️Тратить меньше, чем зарабатывать

▫️Сберегать и инвестировать разницу

▫️Купить диверсифицированный портфель из акций хороших компаний

▫️Иметь терпение, чтобы ждать результатов

🥇👍 Самый простой гид по инвестированию, который как-то сформулировал Морган Хазел. Удивительно, что до сих пор немногие придерживаются подобного подхода, вместо этого, пытаясь угадывать точки входа и выхода из акций, использовать кредитные плечи и покупать непонятные структурные продукты.

▫️Тратить меньше, чем зарабатывать

▫️Сберегать и инвестировать разницу

▫️Купить диверсифицированный портфель из акций хороших компаний

▫️Иметь терпение, чтобы ждать результатов

🥇👍 Самый простой гид по инвестированию, который как-то сформулировал Морган Хазел. Удивительно, что до сих пор немногие придерживаются подобного подхода, вместо этого, пытаясь угадывать точки входа и выхода из акций, использовать кредитные плечи и покупать непонятные структурные продукты.

🔎 ТЕХНОЛОГИЧЕСКИЙ СЕКТОР S&P500. ЛИДЕРЫ АКТИВНОГО РЕЙТИНГА

Технологический сектор американского рынка самый крупный по количеству акций - к нему относится 67 компаний. За счет высокой эффективности бизнеса и хороших темпов роста выручки отрасль наибольшая по количеству кандидатов в активный портфель.

Текущий топ-рейтинга

▫️KLA Сorporation #KLAC

▫️Lam Research #LRCX

▫️Intel #INTC

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть I

Читайте также

Потребсектор S&P 500 - циклические компании

Потребсектор S&P 500 - нециклические компании:

#BastionClub #USAActive

Технологический сектор американского рынка самый крупный по количеству акций - к нему относится 67 компаний. За счет высокой эффективности бизнеса и хороших темпов роста выручки отрасль наибольшая по количеству кандидатов в активный портфель.

Текущий топ-рейтинга

▫️KLA Сorporation #KLAC

▫️Lam Research #LRCX

▫️Intel #INTC

🔬🏰 Более подробно анализируем карточки компаний для Bastion Club

Технологический сектор S&P 500. Лидеры активного рейтинга. Часть I

Читайте также

Потребсектор S&P 500 - циклические компании

Потребсектор S&P 500 - нециклические компании:

#BastionClub #USAActive

{kind=link}

📊 Лучшие и худшие акции на рынке РФ в марте 2021

🏭 ТМК #TRMK +43% неожиданно объявила мегадивиденды на деньги, которые остались после продажи американского подразделения. Текущая доходность выплат за 2020 год составляет 15,5%. По итогам 2021 года дивиденды, скорее всего, уменьшатся.

📞 Таттелеком #TTLK +26% - одна из самых дешевых акций рынка. Телеком сократил долговую нагрузку до нулевой и почти утроил прибыль по РСБУ за 2020 год. Ждем рекомендации по увеличению дивидендов, которая должна быть объявлена завтра.

🏭 Русал #RUAL +26% благодаря росту цен на алюминий акции компании обновляют исторический максимум на Мосбирже. Кроме того, появились новости, что Русал может получить 14% в Быстринском ГОК и продать его Интерросу за $570 млн. Это поможет снизить долговую нагрузку.

🛢 Русснефть #RNFT -16% получила рекордный убыток по итогам 2020 года в ₽17 млрд из-за обесценения финансовых вложений. Компания выдавала займы связанным сторонам, которые те похоже не спешат возвращать. Из ₽106 млрд долгосрочных займов зарезервировано под убытки более ₽28 млрд.

📧 Mailru Group #MAIL -13% в консолидированной отчетности показала рост выручки на 5%, сокращение EBITDA на треть, и чистый убыток в ₽21 млрд. Наверное это не совсем те результаты, что ждешь от компании роста.

📺 М.Видео #MVID -11% провела отличный год, став одним из лидеров по темпам роста в российском ритейле. В марте пакет акций компании через SPO продавал контролирующий акционер Группа Сафмар.

Как вам обновленная табличка с трендами?👇

🏭 ТМК #TRMK +43% неожиданно объявила мегадивиденды на деньги, которые остались после продажи американского подразделения. Текущая доходность выплат за 2020 год составляет 15,5%. По итогам 2021 года дивиденды, скорее всего, уменьшатся.

📞 Таттелеком #TTLK +26% - одна из самых дешевых акций рынка. Телеком сократил долговую нагрузку до нулевой и почти утроил прибыль по РСБУ за 2020 год. Ждем рекомендации по увеличению дивидендов, которая должна быть объявлена завтра.

🏭 Русал #RUAL +26% благодаря росту цен на алюминий акции компании обновляют исторический максимум на Мосбирже. Кроме того, появились новости, что Русал может получить 14% в Быстринском ГОК и продать его Интерросу за $570 млн. Это поможет снизить долговую нагрузку.

🛢 Русснефть #RNFT -16% получила рекордный убыток по итогам 2020 года в ₽17 млрд из-за обесценения финансовых вложений. Компания выдавала займы связанным сторонам, которые те похоже не спешат возвращать. Из ₽106 млрд долгосрочных займов зарезервировано под убытки более ₽28 млрд.

📧 Mailru Group #MAIL -13% в консолидированной отчетности показала рост выручки на 5%, сокращение EBITDA на треть, и чистый убыток в ₽21 млрд. Наверное это не совсем те результаты, что ждешь от компании роста.

📺 М.Видео #MVID -11% провела отличный год, став одним из лидеров по темпам роста в российском ритейле. В марте пакет акций компании через SPO продавал контролирующий акционер Группа Сафмар.

Как вам обновленная табличка с трендами?👇

{kind=link}

📊 Индекс S&P500 впервые в истории достиг 4000 пунктов

В этой таблице от Charlie Bilello можно посмотреть, когда американский индекс акций впервые проходил каждую из знаковых отметок, начиная с 1000, и сколько на это времени ушло.

Самый долгий период период потребовался для планки в 1600. На ее преодоление ушло 4790 дней или более 13 лет.

В этой таблице от Charlie Bilello можно посмотреть, когда американский индекс акций впервые проходил каждую из знаковых отметок, начиная с 1000, и сколько на это времени ушло.

Самый долгий период период потребовался для планки в 1600. На ее преодоление ушло 4790 дней или более 13 лет.

🦘Акции Deliveroo упали на 30% в первый день торгов. Что произошло?

Лондонский стартап по доставке еды Deliveroo #ROO был основан бывшим банкиром Уиллом Шу и его другом детства в 2013 году. За 8 лет существования компания достигла третьего места в Великобритании по доле рынка после Uber Eats и Just Eat. Среди соинвесторов Deliveroo есть могущественный Amazon, доля которого до IPO была на уровне 16%.

Что произошло? На этой неделе Deliveroo провела крупнейшее IPO года среди европейских компаний. При больших ожиданиях акции упали более чем на 30% в первый день торгов, напомнив инвесторам, что далеко не всегда цены растут после выхода на биржу. Стоимость компании снизилась с $10,5 до $7,1 млрд.

Какие причины неудачи? Business Insider и WSJ со ссылкой на аналитиков пишут, что от участия в размещении акций массово отказывались портфельные управляющие. Среди объяснений:

1) Время для компаний, выигравших от локдауна прошло. Сервисы доставки еды сейчас чувствуют на себе это в первую очередь. Например, акции американского Doordash в марте упали на 24%, европейские Just Eat и Delivery Hero с начала года теряют более 13%.

2) Многие ссылаются на то, что Deliveroo остается сильно убыточной. При росте выручки на 54% в 2020 году до $1,5 млрд операционный убыток компании составляет $0,3 млрд. В прошлом году такие результаты никого бы не смутили, но сейчас настроения рынка относительно убыточных компаний похоже начинают меняться.

3) У инвесторов вызывает опасения структура владения. У основателя Уилла Шу после размещения останутся акции класса B, которые дают 20 голосов. Это обеспечит ему 57,5% голосов, хотя он будет владеть только 6,3% компании, пишет РБК.

4) Регулирование. В Deliveroo разносчиков еды не считают сотрудниками фирмы, что позволяет экономить на больничных, страховках и не платить минимальную зарплату. The Guardian пишет, что зарплата многих курьеров составляет всего 2 фунта в час. В скором времени законодательство в этой сфере может стать жестче, что увеличит издержки компании.

Лондонский стартап по доставке еды Deliveroo #ROO был основан бывшим банкиром Уиллом Шу и его другом детства в 2013 году. За 8 лет существования компания достигла третьего места в Великобритании по доле рынка после Uber Eats и Just Eat. Среди соинвесторов Deliveroo есть могущественный Amazon, доля которого до IPO была на уровне 16%.

Что произошло? На этой неделе Deliveroo провела крупнейшее IPO года среди европейских компаний. При больших ожиданиях акции упали более чем на 30% в первый день торгов, напомнив инвесторам, что далеко не всегда цены растут после выхода на биржу. Стоимость компании снизилась с $10,5 до $7,1 млрд.

Какие причины неудачи? Business Insider и WSJ со ссылкой на аналитиков пишут, что от участия в размещении акций массово отказывались портфельные управляющие. Среди объяснений:

1) Время для компаний, выигравших от локдауна прошло. Сервисы доставки еды сейчас чувствуют на себе это в первую очередь. Например, акции американского Doordash в марте упали на 24%, европейские Just Eat и Delivery Hero с начала года теряют более 13%.

2) Многие ссылаются на то, что Deliveroo остается сильно убыточной. При росте выручки на 54% в 2020 году до $1,5 млрд операционный убыток компании составляет $0,3 млрд. В прошлом году такие результаты никого бы не смутили, но сейчас настроения рынка относительно убыточных компаний похоже начинают меняться.

3) У инвесторов вызывает опасения структура владения. У основателя Уилла Шу после размещения останутся акции класса B, которые дают 20 голосов. Это обеспечит ему 57,5% голосов, хотя он будет владеть только 6,3% компании, пишет РБК.

4) Регулирование. В Deliveroo разносчиков еды не считают сотрудниками фирмы, что позволяет экономить на больничных, страховках и не платить минимальную зарплату. The Guardian пишет, что зарплата многих курьеров составляет всего 2 фунта в час. В скором времени законодательство в этой сфере может стать жестче, что увеличит издержки компании.

{kind=link}