⛏Распадская (RASP): под знаком консолидации угольных активов Evraza

Распадская представила отчетность по МСФО за 2020 год.

📉Общая выручка компании упала на 37,9% до $333 млн. Снижение цен на продукцию, как в долларовом, так и в рублевом выражении усугубилось падением объемов производства.

📉Снижение добычи было вызвано главным образом уменьшением добычи с последующей временной остановкой (с мая по сентябрь 2020 года) на карьере «Разрез «Распадский», а также падением добычи на шахте «Распадская» в 3 квартале 2020 года из-за сложных горно-геологических условий. Часть освободившейся техники была переброшена на участок открытой добычи шахты «Распадская-Коксовая» для наращивания производства востребованной внутренним рынком премиальной марки угля ОС (hard coking coal). Выход концентрата немного вырос год к году из-за снижения зольности перерабатываемого угля и составил 70,8%.

📈Объем реализации угольного концентрата увеличился на 5,1%, в основном за счет использования складских запасов и составил 8 млн тонн. Доля экспорта в общем объёме реализации концентрата снизилась с 69,5% до 67,4% и составила 5,4 млн тонн, из которых 91% пришлись на отгрузки в страны Азиатско-Тихоокеанского региона и 9% – в Европу. Объем реализации угольного концентрата на внутреннем рынке увеличился на 12% до 2,6 млн тонн благодаря развитию продуктового портфеля и росту поставок на предприятия ЕВРАЗа. Объем реализации рядового угля сократился на 57,9% и составил 0,9 млн на фоне уменьшения использования углей компании на фабриках Южкузбассугля.

📉Операционные расходы Распадской сократились на 32,5% до $492 млн вследствие реализации программы по снижению затрат и обесценения рубля. Данные положительные эффекты на себестоимость 1 тонны концентрата были частично нивелированы снижением объема добычи на шахте «Распадская».

📉Отметим наличие в отчетности положительных курсовых разниц в размере $93 млн по валютным вложениям. В результате операционная прибыль компании снизилась на 9,5%, составив $220 млн.

💰На фоне почти полного отсутствия расходов по обслуживанию долга и финансовых доходов в размере $8 млн чистая прибыль компании составила $177 млн.

✅ Отметим, что в конце отчетного года Распадская завершила сделку по приобретению Южкусбассугля у холдинга Evraz в рамках консолидации его угольных активов. Таким образом, Распадская стала крупнейшим производителем коксующегося угля в России. Цена сделки составила 67,7 млрд. руб ($917 млн на дату приобретения). Данная сумма подлежит уплате в течении шести месяцев с момента приобретения. Несогласные со сделкой или неголосовавшие акционеры смогли предъявить к выкупу свои акции по цене 164 руб. за бумагу. В вышедшей отчетности приобретение Южкузбассугля учитывается по предварительной стоимости. В течение 2021 года Компания планирует завершить оценку отдельных активов и обязательств приобретаемой компании и соответствующим образом пересчитать финансовую отчетность за 2020 год.

🧐Мы пересмотрели финансовые показатели компании с учетом нового корпоративного контура, увеличив объемы производства и заложив приобретение Южкузбассугля при помощи свободных денежных средств, а также путем привлечения кредита. Компания планирует произвести в 2021 году 25 млн тонн угля: предприятия, которые входят в периметр Распадской собираются добыть 12 млн тонн, а те предприятия, которые были в Южкузбассугле - порядка 13 млн тонн. В дальнейшем, по мере поступления новых данных, а также после выхода отчета по итогам 1 п/г 2021 г., уже включающего фактические данные Южкузбассугля, мы будем уточнять наши расчеты.

💸Добавим также, что совет директоров Распадской принял решение рекомендовать выплату финальных дивидендов за 2020 год в размере 5,7 руб. на акцию.

💡Следствием всех корректировок стало некоторое увеличение потенциальной доходности акций.

⛔На данный момент акции Распадской торгуются с P/E 2021 порядка 9 и P/BV 2021 около 1,3 и не входят в состав наших портфелей акций.

#блогофорум #rasp #распадская

Распадская представила отчетность по МСФО за 2020 год.

📉Общая выручка компании упала на 37,9% до $333 млн. Снижение цен на продукцию, как в долларовом, так и в рублевом выражении усугубилось падением объемов производства.

📉Снижение добычи было вызвано главным образом уменьшением добычи с последующей временной остановкой (с мая по сентябрь 2020 года) на карьере «Разрез «Распадский», а также падением добычи на шахте «Распадская» в 3 квартале 2020 года из-за сложных горно-геологических условий. Часть освободившейся техники была переброшена на участок открытой добычи шахты «Распадская-Коксовая» для наращивания производства востребованной внутренним рынком премиальной марки угля ОС (hard coking coal). Выход концентрата немного вырос год к году из-за снижения зольности перерабатываемого угля и составил 70,8%.

📈Объем реализации угольного концентрата увеличился на 5,1%, в основном за счет использования складских запасов и составил 8 млн тонн. Доля экспорта в общем объёме реализации концентрата снизилась с 69,5% до 67,4% и составила 5,4 млн тонн, из которых 91% пришлись на отгрузки в страны Азиатско-Тихоокеанского региона и 9% – в Европу. Объем реализации угольного концентрата на внутреннем рынке увеличился на 12% до 2,6 млн тонн благодаря развитию продуктового портфеля и росту поставок на предприятия ЕВРАЗа. Объем реализации рядового угля сократился на 57,9% и составил 0,9 млн на фоне уменьшения использования углей компании на фабриках Южкузбассугля.

📉Операционные расходы Распадской сократились на 32,5% до $492 млн вследствие реализации программы по снижению затрат и обесценения рубля. Данные положительные эффекты на себестоимость 1 тонны концентрата были частично нивелированы снижением объема добычи на шахте «Распадская».

📉Отметим наличие в отчетности положительных курсовых разниц в размере $93 млн по валютным вложениям. В результате операционная прибыль компании снизилась на 9,5%, составив $220 млн.

💰На фоне почти полного отсутствия расходов по обслуживанию долга и финансовых доходов в размере $8 млн чистая прибыль компании составила $177 млн.

✅ Отметим, что в конце отчетного года Распадская завершила сделку по приобретению Южкусбассугля у холдинга Evraz в рамках консолидации его угольных активов. Таким образом, Распадская стала крупнейшим производителем коксующегося угля в России. Цена сделки составила 67,7 млрд. руб ($917 млн на дату приобретения). Данная сумма подлежит уплате в течении шести месяцев с момента приобретения. Несогласные со сделкой или неголосовавшие акционеры смогли предъявить к выкупу свои акции по цене 164 руб. за бумагу. В вышедшей отчетности приобретение Южкузбассугля учитывается по предварительной стоимости. В течение 2021 года Компания планирует завершить оценку отдельных активов и обязательств приобретаемой компании и соответствующим образом пересчитать финансовую отчетность за 2020 год.

🧐Мы пересмотрели финансовые показатели компании с учетом нового корпоративного контура, увеличив объемы производства и заложив приобретение Южкузбассугля при помощи свободных денежных средств, а также путем привлечения кредита. Компания планирует произвести в 2021 году 25 млн тонн угля: предприятия, которые входят в периметр Распадской собираются добыть 12 млн тонн, а те предприятия, которые были в Южкузбассугле - порядка 13 млн тонн. В дальнейшем, по мере поступления новых данных, а также после выхода отчета по итогам 1 п/г 2021 г., уже включающего фактические данные Южкузбассугля, мы будем уточнять наши расчеты.

💸Добавим также, что совет директоров Распадской принял решение рекомендовать выплату финальных дивидендов за 2020 год в размере 5,7 руб. на акцию.

💡Следствием всех корректировок стало некоторое увеличение потенциальной доходности акций.

⛔На данный момент акции Распадской торгуются с P/E 2021 порядка 9 и P/BV 2021 около 1,3 и не входят в состав наших портфелей акций.

#блогофорум #rasp #распадская

{kind=link}

🗻 Распадская RASP Итоги 1 п/г 2021 г.: в новом статусе по объемам производства и дивидендным выплатам

Распадская представила отчетность по МСФО за 1 п/г 2021 года, отразившую консолидацию Южкузбассугля.

💸 Общая выручка компании выросла вдвое, составив $683 млн, а операционная прибыль достигла $249 млн (+90,1%). Помимо приобретения Южкузбассугля на результаты компании сильное влияние оказал продолжающийся рост цен на уголь (+35.0%). В результате средневзвешенная цена реализации угольного концентрата выросла на 35,0% до $76,8 за тонну.

👇 Среди прочих моментов отметим сокращение положительных курсовых разниц (с $44 млн до $25 млн), а также расходы в размере $19 млн на обслуживание долга, появившегося в ходе поглощения Южкузбассугля ($401 млн). В итоге чистая прибыль компании выросла на три четверти, составив $181 млн.

☝ Главной новостью последних недель стали изменения в дивидендной политике компании. На смену небольшим фиксированным выплатам приходит механизм распределения дивидендов в зависимости от соотношения Чистый долг/EBITDA: планируется возвращать акционерам не менее 100% свободного денежного потока, если соотношение Чистый долг/EBITDA составит менее 1,0х, и не менее не менее 50% свободного денежного потока, если Чистый долг/EBITDA будет превышать 1,0х. В результате по итогам завершившегося полугодия акционеры получат 23 руб. на акцию.

💭 Еще одной важной новостью стали планы материнской компании – ЕВРАЗа - по выделению угольного бизнеса. По завершении потенциального выделения ЕВРАЗ планирует продолжить удовлетворять большую часть своей потребности в требуемом объеме поставок, покупая уголь у Распадской на рыночных условиях. Ожидается, что потенциальное выделение угольного будет завершено к декабрю 2021 года при условии получения всех необходимых одобрений. При этом предполагается, что при любом исходе Распадская сохранит листинг на Московской Бирже.

🧐 По итогам вышедшей отчетности мы несколько понизили наши ожидания по чистой прибыли на текущий год по причине более высокого уровня коммерческих расходов компании. Одновременно с этим были существенно повышены наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔ На данный момент акции Распадской торгуются с P/E 2010 порядка 10,0 и P/BV 2021 свыше 2 и не входят в число наших приоритетов.

#RASP #Распадская #блогофорум

Распадская представила отчетность по МСФО за 1 п/г 2021 года, отразившую консолидацию Южкузбассугля.

💸 Общая выручка компании выросла вдвое, составив $683 млн, а операционная прибыль достигла $249 млн (+90,1%). Помимо приобретения Южкузбассугля на результаты компании сильное влияние оказал продолжающийся рост цен на уголь (+35.0%). В результате средневзвешенная цена реализации угольного концентрата выросла на 35,0% до $76,8 за тонну.

👇 Среди прочих моментов отметим сокращение положительных курсовых разниц (с $44 млн до $25 млн), а также расходы в размере $19 млн на обслуживание долга, появившегося в ходе поглощения Южкузбассугля ($401 млн). В итоге чистая прибыль компании выросла на три четверти, составив $181 млн.

☝ Главной новостью последних недель стали изменения в дивидендной политике компании. На смену небольшим фиксированным выплатам приходит механизм распределения дивидендов в зависимости от соотношения Чистый долг/EBITDA: планируется возвращать акционерам не менее 100% свободного денежного потока, если соотношение Чистый долг/EBITDA составит менее 1,0х, и не менее не менее 50% свободного денежного потока, если Чистый долг/EBITDA будет превышать 1,0х. В результате по итогам завершившегося полугодия акционеры получат 23 руб. на акцию.

💭 Еще одной важной новостью стали планы материнской компании – ЕВРАЗа - по выделению угольного бизнеса. По завершении потенциального выделения ЕВРАЗ планирует продолжить удовлетворять большую часть своей потребности в требуемом объеме поставок, покупая уголь у Распадской на рыночных условиях. Ожидается, что потенциальное выделение угольного будет завершено к декабрю 2021 года при условии получения всех необходимых одобрений. При этом предполагается, что при любом исходе Распадская сохранит листинг на Московской Бирже.

🧐 По итогам вышедшей отчетности мы несколько понизили наши ожидания по чистой прибыли на текущий год по причине более высокого уровня коммерческих расходов компании. Одновременно с этим были существенно повышены наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔ На данный момент акции Распадской торгуются с P/E 2010 порядка 10,0 и P/BV 2021 свыше 2 и не входят в число наших приоритетов.

#RASP #Распадская #блогофорум

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

🟠Трубная Металлургическая Компания (TRMK)

🟠Мечел (MTLR, MTLRP)

🟠Полюс (PLZL)

🟠Ростелеком (RTKM, RTKMP)

🟠Распадская (RASP)

🟠Группа Компаний РУСАГРО (AGRO)

🟠Россети Северный Кавказ (MRKK)

#блогофорум #MRKK #RASP #AGRO #RTKM #PLZL #MTLR #TRMK

bf.arsagera.ru

Трубная Металлургическая Компания (TRMK) Итоги 2021 г.: внушительный долг нивелирует успехи на операционном уровне

ТМК раскрыла консолидированную финансовую отчетность за 2021 год

🗻Распадская (RASP) Итоги 1 п/г 2022 г.: резкий рост финансовых показателей на фоне снижения операционных

Распадская представила отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла более чем вдвое, составив $1,7 млрд, а операционная прибыль достигла $839 млн, показав более чем троекратный рост.

📉Падение продаж на 21,4% в основном было вызвано снижением

реализации угольного концентрата на фоне снижения спроса в России со стороны

металлургических компаний в связи с обострившейся геополитической

ситуацией. Помимо этого, негативное влияние на продажи оказало снижение объемов добычи рядового угля в отчетном периоде. Доля экспорта в общем объёме реализации концентрата составила 50%. В первом полугодии существенно снизились отгрузки в Европу (-74%) на фоне введенных ограничений на уголь российского происхождения. При этом снижение продаж в страны Азиатско-Тихоокеанского региона составили всего 5%.

📈На фоне падения объемов добычи и продаж угля цены на уголь выросли троекратно: средневзвешенная цена реализации угольного концентрата подскочила до $235,7 за тонну.

📈По линии затрат отметим увеличение денежной себестоимости тонны концентрата на 73% до $62. На увеличение данного показателя оказали существенное влияние снижение

объема добычи на 13%, снижение выхода концентрата на обогатительных фабриках на 5%, рост стоимости материалов и услуг, рост коэффициента вскрыши на открытых горных работах, а также изменение методики расчета налога на добычу полезных ископаемых с 2022 года.

📈Отметим также существенное увеличение коммерческих расходов компании (с $40 млн до $180 млн), связанное с появлением в отчетном периоде продаж на базисах FOB и CFR.

💸Среди прочих моментов отметим появление отрицательных курсовых разниц ($114 млн против положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности).

📈В итоге чистая прибыль компании выросла в 3,6 раза, составив $662 млн.

📉Среди прочих показателей отметим значительное сокращение долга компании (c $421 млн в начале года до $92 млн). В результате чистая денежная позиция Распадской составила $114 млн.

💰Отметим, что совет директоров Распадской принял решение не рекомендовать выплату дивидендов по результатам первого полугодия, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации. Заметим также, что компания погасила выкупленные ранее у акционеров акции в количестве чуть более 17 млн штук.

🧐По итогам вышедшей отчетности мы значительно повысили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив внушительный рост цен на уголь. Одновременно с этим мы обнулили наши ожидания по выплате дивидендов за текущий год, перенеся акцент на выплаты акционерам на последующие годы, а также уточнили количество находящихся в обращении акций. В результате потенциальная доходность акций существенно возросла.

💼На данный момент акции Распадской торгуются с P/E 2022 около 2,5 и P/BV 2022 1,1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#RASP #Распадская #блогофорум

Распадская представила отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла более чем вдвое, составив $1,7 млрд, а операционная прибыль достигла $839 млн, показав более чем троекратный рост.

📉Падение продаж на 21,4% в основном было вызвано снижением

реализации угольного концентрата на фоне снижения спроса в России со стороны

металлургических компаний в связи с обострившейся геополитической

ситуацией. Помимо этого, негативное влияние на продажи оказало снижение объемов добычи рядового угля в отчетном периоде. Доля экспорта в общем объёме реализации концентрата составила 50%. В первом полугодии существенно снизились отгрузки в Европу (-74%) на фоне введенных ограничений на уголь российского происхождения. При этом снижение продаж в страны Азиатско-Тихоокеанского региона составили всего 5%.

📈На фоне падения объемов добычи и продаж угля цены на уголь выросли троекратно: средневзвешенная цена реализации угольного концентрата подскочила до $235,7 за тонну.

📈По линии затрат отметим увеличение денежной себестоимости тонны концентрата на 73% до $62. На увеличение данного показателя оказали существенное влияние снижение

объема добычи на 13%, снижение выхода концентрата на обогатительных фабриках на 5%, рост стоимости материалов и услуг, рост коэффициента вскрыши на открытых горных работах, а также изменение методики расчета налога на добычу полезных ископаемых с 2022 года.

📈Отметим также существенное увеличение коммерческих расходов компании (с $40 млн до $180 млн), связанное с появлением в отчетном периоде продаж на базисах FOB и CFR.

💸Среди прочих моментов отметим появление отрицательных курсовых разниц ($114 млн против положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности).

📈В итоге чистая прибыль компании выросла в 3,6 раза, составив $662 млн.

📉Среди прочих показателей отметим значительное сокращение долга компании (c $421 млн в начале года до $92 млн). В результате чистая денежная позиция Распадской составила $114 млн.

💰Отметим, что совет директоров Распадской принял решение не рекомендовать выплату дивидендов по результатам первого полугодия, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации. Заметим также, что компания погасила выкупленные ранее у акционеров акции в количестве чуть более 17 млн штук.

🧐По итогам вышедшей отчетности мы значительно повысили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив внушительный рост цен на уголь. Одновременно с этим мы обнулили наши ожидания по выплате дивидендов за текущий год, перенеся акцент на выплаты акционерам на последующие годы, а также уточнили количество находящихся в обращении акций. В результате потенциальная доходность акций существенно возросла.

💼На данный момент акции Распадской торгуются с P/E 2022 около 2,5 и P/BV 2022 1,1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#RASP #Распадская #блогофорум

{kind=link}

Распадская, (RASP). Итоги 2022 г.: снижение объемов добычи и ухудшение рентабельности привели к падению прибыли

Распадская представила отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 35,5%, составив $2,8 млрд, а операционная прибыль снизилась на 10,8% до $1 млрд.

✔️ Падение продаж на 15,9% в основном было вызвано снижением реализации угольного концентрата на фоне прекращения поставок российского угля в Европу, логистических ограничений на Дальнем Востоке, а также снижения спроса в России со стороны металлургических компаний в связи с обострившейся геополитической ситуацией. Помимо этого, негативное влияние на продажи оказало снижение объемов добычи рядового угля в отчетном периоде. Доля экспорта в общем объеме реализации концентрата составила 54%. В отчетном периоде существенно снизились отгрузки в Европу (-76%) на фоне введенных ограничений на уголь российского происхождения. При этом снижение продаж в страны Азиатско-Тихоокеанского региона составили всего 7%.

✔️ В первом полугодии 2022 г. на фоне падения объемов добычи и продаж цены реализации угольного концентрата оставались высокими несмотря на замедление спроса. Средневзвешенная цена реализации угольного концентрата подскочила до $235,7 за тонну (в 3 раза). Во втором же полугодии цены стали падать. Драйверами их снижения стало сокращение спроса со стороны глобального рынка стали. В итоге средняя расчетная цена на продукцию компании по итогам 2022 г. составила $199 за тонну (+61%).

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата на 69% до $66. На увеличение данного показателя оказали существенное влияние снижение объема добычи на 6%, снижение выхода концентрата на обогатительных фабриках на 4%, рост стоимости материалов и услуг, рост коэффициента вскрыши на открытых горных работах, а также изменение методики расчета налога на добычу полезных ископаемых с 2022 года.

✔️ Отметим также существенное увеличение коммерческих расходов компании (с $82 млн до $542 млн), связанное с появлением в отчетном периоде продаж на базисах FOB, CIFи CFR.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($51 млн против положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности). Помимо этого отметим полное погашение долга компании.

➖ В итоге чистая прибыль компании снизилась на 10,6%, составив $782 млн.

💸 Отметим, что совет директоров Распадской принял решение не рекомендовать выплату дивидендов по итогам 2022 года, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации.

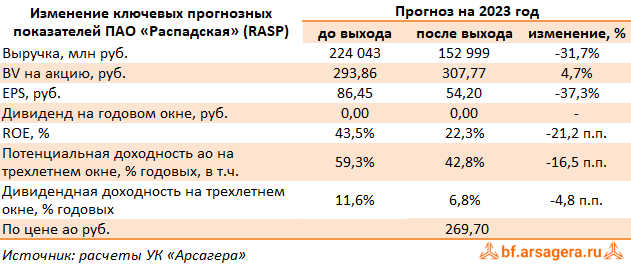

✔️ Добавим, что в текущем году менеджмент компании ожидает восстановления объемов производства, при этом цены на уголь будут ниже, а затраты останутся на текущем уровне. Таким образом, итоговые финансовые результаты в 2023 году, как ожидается, будут хуже отчетного года.

➖ По итогам вышедшей отчетности мы значительно снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение цен на уголь, а также более стремительный рост затрат. В результате потенциальная доходность акций существенно сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2023 около 5,0 и P/BV 2022 0,9 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Распадская представила отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 35,5%, составив $2,8 млрд, а операционная прибыль снизилась на 10,8% до $1 млрд.

✔️ Падение продаж на 15,9% в основном было вызвано снижением реализации угольного концентрата на фоне прекращения поставок российского угля в Европу, логистических ограничений на Дальнем Востоке, а также снижения спроса в России со стороны металлургических компаний в связи с обострившейся геополитической ситуацией. Помимо этого, негативное влияние на продажи оказало снижение объемов добычи рядового угля в отчетном периоде. Доля экспорта в общем объеме реализации концентрата составила 54%. В отчетном периоде существенно снизились отгрузки в Европу (-76%) на фоне введенных ограничений на уголь российского происхождения. При этом снижение продаж в страны Азиатско-Тихоокеанского региона составили всего 7%.

✔️ В первом полугодии 2022 г. на фоне падения объемов добычи и продаж цены реализации угольного концентрата оставались высокими несмотря на замедление спроса. Средневзвешенная цена реализации угольного концентрата подскочила до $235,7 за тонну (в 3 раза). Во втором же полугодии цены стали падать. Драйверами их снижения стало сокращение спроса со стороны глобального рынка стали. В итоге средняя расчетная цена на продукцию компании по итогам 2022 г. составила $199 за тонну (+61%).

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата на 69% до $66. На увеличение данного показателя оказали существенное влияние снижение объема добычи на 6%, снижение выхода концентрата на обогатительных фабриках на 4%, рост стоимости материалов и услуг, рост коэффициента вскрыши на открытых горных работах, а также изменение методики расчета налога на добычу полезных ископаемых с 2022 года.

✔️ Отметим также существенное увеличение коммерческих расходов компании (с $82 млн до $542 млн), связанное с появлением в отчетном периоде продаж на базисах FOB, CIFи CFR.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($51 млн против положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности). Помимо этого отметим полное погашение долга компании.

➖ В итоге чистая прибыль компании снизилась на 10,6%, составив $782 млн.

💸 Отметим, что совет директоров Распадской принял решение не рекомендовать выплату дивидендов по итогам 2022 года, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации.

✔️ Добавим, что в текущем году менеджмент компании ожидает восстановления объемов производства, при этом цены на уголь будут ниже, а затраты останутся на текущем уровне. Таким образом, итоговые финансовые результаты в 2023 году, как ожидается, будут хуже отчетного года.

➖ По итогам вышедшей отчетности мы значительно снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение цен на уголь, а также более стремительный рост затрат. В результате потенциальная доходность акций существенно сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2023 около 5,0 и P/BV 2022 0,9 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

{kind=link}

Распадская, (RASP). Итоги 1 п/г 2023 г.: нисходящий ценовой тренд на рынке угля предопределил падение прибыли

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка компании снизилась на 27,5%, составив $1,2 млрд, а операционная прибыль упала более чем в два раза до $314 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен, при этом внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. Помимо этого, суммарный объем добычи рядового угля снизился на 11% до 8 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании. Падение цен реализации продукции было частично компенсировано увеличением продаж на 7,9% до 7 400 тыс. тонн. В итоге средняя расчетная цена на продукцию компании по итогам первого полугодия 2023 года составила $166 за тонну (-32,8%).

✔️ По линии затрат отметим сохранение денежной себестоимости тонны концентрата на прошлогоднем уровне $62, что было обусловлено сопоставимыми темпами роста объемов переработки концентрата и себестоимости реализации продукции (+4%).

➖ Отметим также существенное увеличение коммерческих расходов компании (с $180 млн до $325 млн), связанное с ростом поставок в отчетном периоде на условиях FOB, CIF и CFR.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($35 млн против $114 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности). Помимо этого отметим полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась более чем в 2 раза, составив $314 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам первого полугодия 2023 года, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации, ограничениями на трансграничные выплаты, а также планами по освоению новых рынков сбыта, в частности, такого стратегического направления как Индия.

✔️ Добавим, что в текущем году менеджмент компании ожидает восстановления объемов производства на фоне завершения основных объемов монтажей, выпавших на первое полугодие, при этом цены на уголь будут ниже, а затраты останутся на текущем уровне.

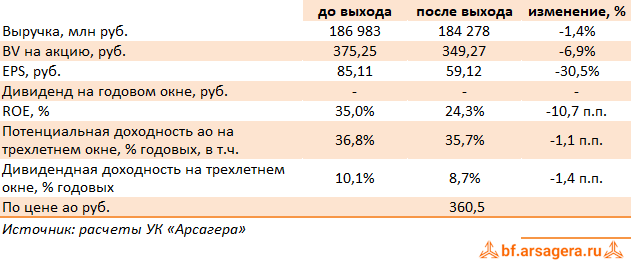

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение операционной рентабельности и цен на уголь. В результате потенциальная доходность акций несколько сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2023 около 6,1 и P/BV 2023 1,0 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2023 года.

➖ Общая выручка компании снизилась на 27,5%, составив $1,2 млрд, а операционная прибыль упала более чем в два раза до $314 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен, при этом внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. Помимо этого, суммарный объем добычи рядового угля снизился на 11% до 8 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании. Падение цен реализации продукции было частично компенсировано увеличением продаж на 7,9% до 7 400 тыс. тонн. В итоге средняя расчетная цена на продукцию компании по итогам первого полугодия 2023 года составила $166 за тонну (-32,8%).

✔️ По линии затрат отметим сохранение денежной себестоимости тонны концентрата на прошлогоднем уровне $62, что было обусловлено сопоставимыми темпами роста объемов переработки концентрата и себестоимости реализации продукции (+4%).

➖ Отметим также существенное увеличение коммерческих расходов компании (с $180 млн до $325 млн), связанное с ростом поставок в отчетном периоде на условиях FOB, CIF и CFR.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($35 млн против $114 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности). Помимо этого отметим полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась более чем в 2 раза, составив $314 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам первого полугодия 2023 года, объяснив это необходимостью иметь запас ликвидности в период нестабильной геополитической ситуации, ограничениями на трансграничные выплаты, а также планами по освоению новых рынков сбыта, в частности, такого стратегического направления как Индия.

✔️ Добавим, что в текущем году менеджмент компании ожидает восстановления объемов производства на фоне завершения основных объемов монтажей, выпавших на первое полугодие, при этом цены на уголь будут ниже, а затраты останутся на текущем уровне.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение операционной рентабельности и цен на уголь. В результате потенциальная доходность акций несколько сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2023 около 6,1 и P/BV 2023 1,0 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

{kind=link}

Распадская, (RASP). Итоги 2023 г.: снижение прибыли на фоне ухудшения конъюнктуры на рынке угля

Распадская представила отчетность по МСФО и выборочные операционные показатели за 2023 год.

➖ Общая выручка компании снизилась на 22,2%, составив $2,2 млрд, а операционная прибыль упала почти в в два раза до $519 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен. Внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. В итоге средняя расчетная цена на продукцию компании по итогам 2023 года составила $152 за тонну (-23,5%).

✔️ Помимо этого, суммарный объем добычи рядового угля снизился на 12,1% до 18 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании.

✔️ Падение цен реализации продукции было частично компенсировано увеличением продаж на 1,7% до 14 500 тыс. тонн.

✔️ По линии затрат отметим снижение денежной себестоимости тонны концентрата с $66 до $60 на фоне снижения курса рубля, а также усилий менеджмента по сокращению издержек.

➖ При этом коммерческие расходы компании увеличились (с $542 млн до $612 млн) в связи изменением базиса поставки.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($36 млн против $51 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась на 43,7%, составив $440 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2023 года.

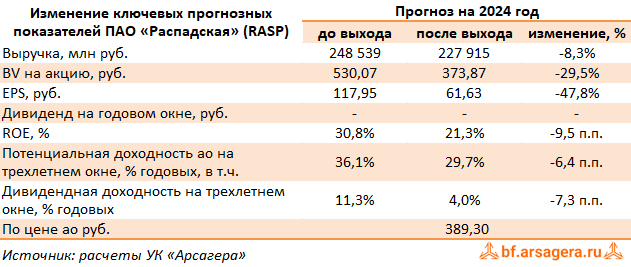

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение добычи, операционной рентабельности и цен на уголь. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 6,3 и P/BV 2024 1,0 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Распадская представила отчетность по МСФО и выборочные операционные показатели за 2023 год.

➖ Общая выручка компании снизилась на 22,2%, составив $2,2 млрд, а операционная прибыль упала почти в в два раза до $519 млн.

✔️ Снижение выручки было вызвано значительным падением мировых цен на угольную продукцию, что привело к снижению экспортных цен. Внутренние цены на коксующийся уголь также показали отрицательную динамику и следовали за рынком стали на фоне трудностей со сбытом в металлургической отрасли. В итоге средняя расчетная цена на продукцию компании по итогам 2023 года составила $152 за тонну (-23,5%).

✔️ Помимо этого, суммарный объем добычи рядового угля снизился на 12,1% до 18 900 тыс. тонн, в основном на фоне ухудшения горногеологических условий, а также из-за перемонтажей на ряде шахт компании.

✔️ Падение цен реализации продукции было частично компенсировано увеличением продаж на 1,7% до 14 500 тыс. тонн.

✔️ По линии затрат отметим снижение денежной себестоимости тонны концентрата с $66 до $60 на фоне снижения курса рубля, а также усилий менеджмента по сокращению издержек.

➖ При этом коммерческие расходы компании увеличились (с $542 млн до $612 млн) в связи изменением базиса поставки.

✔️ Среди прочих моментов отметим появление положительных курсовых разниц ($36 млн против $51 млн отрицательных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

➖ В итоге чистая прибыль компании уменьшилась на 43,7%, составив $440 млн.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам 2023 года.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий и последующие годы, отразив снижение добычи, операционной рентабельности и цен на уголь. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 6,3 и P/BV 2024 1,0 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

{kind=link}

Распадская, (RASP). Итоги 1 п/г 2024 г.: низкие цены на уголь и обесценение активов привели к убытку

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 года.

➖ Общая выручка компании снизилась на 18,5%, составив $999 млн, а на операционном уровне компания показала убыток в размере $90 млн.

✔️ Снижение выручки было вызвано значительным падением как экспортных, так и внутренних цен на угольную продукцию. Средняя расчетная цена на продукцию компании по итогам 1 п/г 2024 года составила $141 за тонну (-15,1%).

✔️ Общая добыча рядового угля выросла на 10,4%, до 9,9 млн т. Общие продажи угольной продукции при этом снизились на 4,1% г/г, до 7,1 млн т. на фоне трудностей со сбытом в металлургической отрасли.

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата с $62 до $65 на фоне возросшей инфляции. При этом коммерческие расходы компании сократились (с $325 млн до $309 млн). Помимо этого в состав операционных затрат включен бумажных убыток в размере $194 млн от обесценения активов, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($8 млн против $35 млн положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

✔️ В итоге чистая убыток компании составил 99 млн. против прибыли $ 314 млн, полученной годом ранее.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам полугодия.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий год, что связано с пересмотром цен на уголь и ростом операционных затрат. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 12,7 и P/BV 2024 0,8 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

Распадская представила отчетность по МСФО и выборочные операционные показатели за 1 п/г 2024 года.

➖ Общая выручка компании снизилась на 18,5%, составив $999 млн, а на операционном уровне компания показала убыток в размере $90 млн.

✔️ Снижение выручки было вызвано значительным падением как экспортных, так и внутренних цен на угольную продукцию. Средняя расчетная цена на продукцию компании по итогам 1 п/г 2024 года составила $141 за тонну (-15,1%).

✔️ Общая добыча рядового угля выросла на 10,4%, до 9,9 млн т. Общие продажи угольной продукции при этом снизились на 4,1% г/г, до 7,1 млн т. на фоне трудностей со сбытом в металлургической отрасли.

✔️ По линии затрат отметим увеличение денежной себестоимости тонны концентрата с $62 до $65 на фоне возросшей инфляции. При этом коммерческие расходы компании сократились (с $325 млн до $309 млн). Помимо этого в состав операционных затрат включен бумажных убыток в размере $194 млн от обесценения активов, в которых неблагоприятные ожидания прогнозируемых затрат и цен реализации привели к изменениям в планах добычи.

✔️ Среди прочих моментов отметим появление отрицательных курсовых разниц ($8 млн против $35 млн положительных годом ранее), связанных с переоценкой финансовых активов (денежных средств, выданных займов, дебиторской задолженности), а также полное погашение долга Распадской.

✔️ В итоге чистая убыток компании составил 99 млн. против прибыли $ 314 млн, полученной годом ранее.

💸 Отметим, что совет директоров Распадской рекомендовал не выплачивать дивиденды по итогам полугодия.

➖ По итогам вышедшей отчетности мы снизили наши ожидания по ключевым финансовым показателям на текущий год, что связано с пересмотром цен на уголь и ростом операционных затрат. На последующие годы наш прогноз не претерпел серьезных изменений. В результате потенциальная доходность акций сократилась.

💼 На данный момент акции Распадской торгуются с P/E 2024 около 12,7 и P/BV 2024 0,8 и пока продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rasp

{kind=link}