📺 Компания М. Видео-Эльдорадо: слабый результат и хорошие перспективы

Компания М. Видео-Эльдорадо раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Выручка компании выросла на 14,4% до 417,9 млрд руб. на фоне более чем двукратного роста общих онлайн-продаж, роста среднего чека в мобильной и веб-платформах, а также увеличения активных идентифицированных клиентов, которые имели более высокий средний чек и частоту покупок. Отметим, что на фоне увеличения торговых площадей на 1,3% выручка с одного квадратного метра торговой площади снизилась на 32,6%. Это лишний раз подчеркивает, что компания в своей работе основной акцент сделала на продажи через интернет.

🏬 В отчетном году сеть магазинов пополнилась 36 новыми торговыми точками. В результате общее количество магазинов группы составило 1,074 тыс. шт.

📈 Операционные расходы выросли на 16,1%, составив 394,9 млрд руб. При этом на фоне увеличения валовой прибыли валовая маржа сократилась на 1,6 п.п. до 23,3%. Это произошло по причине вынужденного увеличения доли спотовых закупок с целью поддержания высоких темпов роста продаж, а также достаточного ассортимента и уровня товарных запасов. Данный рост был обусловлен возникновением дефицита отдельных категорий и моделей техники как на мировом рынке, так и в России. Негативную роль сыграло и снижения доли высокомаржинальных сервисов и услуг, связанных с непосредственным контактом персонала с клиентами на фоне введения ограничительных мер, связанных с пандемией COVID-19.

📈 Коммерческие и административные расходы увеличились на 8,6%, составив 78,8 млрд руб., главным образом за счет роста расходов на персонал и складские услуги. В итоге операционная прибыль сократилась на 8,1% до 22,9 млрд руб.

📉 Уменьшение чистых финансовых расходов на 3,3% до 12,2 млрд руб. объясняется снижением стоимости обслуживания долга, составившего 47,9 млрд руб. Кроме того, отметим сокращение чистых процентных расходов по аренде с 7,2 млрд руб. до 6,4 млрд руб. Дополнительно компания отразила убыток в размере 2,5 млрд руб. от деятельности дочернего предприятия ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль сократилась на 17,8%, составив 6,5 млрд руб.

📋 Среди прочих новостей отметим принятие компанией новой дивидендной политики, согласно которой на выплату дивидендов будет направляться не менее 100% скорректированной чистой прибыли, а сами выплаты будут производиться два раза в год. Напомним, что согласно прежним ориентирам выплате подлежали 60% чистой прибыли компании.

💪 Компания также презентовала амбициозную программу развития на период до 2025 года, поставив себе целью достижение валовой выручки отметки 1 трлн руб. Не ставя под сомнение реалистичность указанной цели, мы отмечаем, что на пути ее достижения компании придется столкнуться с серьезной конкурентной борьбой за потребителя со стороны ведущих интернет-ритейлеров.

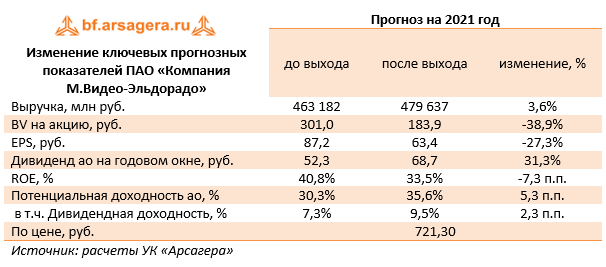

🧐 Вышедшая отчетность оказалась хуже наших ожиданий, в части операционной прибыли компании. Тем не менее, наши прогнозы на период 2023-2025 гг. были повышены, учитывая хорошую динамику развития канала он-лайн продаж. Мы учли также новые ориентиры по дивидендным выплатам компании, что привело к уточнению прогнозных значений ROE и собственного капитала. В результате потенциальная доходность акций компании возросла.

⛔ По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 в районе 11,0 и P/BV 2021 около 4,0 и пока не входят в число наших приоритетов.

#блогофорум #мвидео #mvid

Компания М. Видео-Эльдорадо раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Выручка компании выросла на 14,4% до 417,9 млрд руб. на фоне более чем двукратного роста общих онлайн-продаж, роста среднего чека в мобильной и веб-платформах, а также увеличения активных идентифицированных клиентов, которые имели более высокий средний чек и частоту покупок. Отметим, что на фоне увеличения торговых площадей на 1,3% выручка с одного квадратного метра торговой площади снизилась на 32,6%. Это лишний раз подчеркивает, что компания в своей работе основной акцент сделала на продажи через интернет.

🏬 В отчетном году сеть магазинов пополнилась 36 новыми торговыми точками. В результате общее количество магазинов группы составило 1,074 тыс. шт.

📈 Операционные расходы выросли на 16,1%, составив 394,9 млрд руб. При этом на фоне увеличения валовой прибыли валовая маржа сократилась на 1,6 п.п. до 23,3%. Это произошло по причине вынужденного увеличения доли спотовых закупок с целью поддержания высоких темпов роста продаж, а также достаточного ассортимента и уровня товарных запасов. Данный рост был обусловлен возникновением дефицита отдельных категорий и моделей техники как на мировом рынке, так и в России. Негативную роль сыграло и снижения доли высокомаржинальных сервисов и услуг, связанных с непосредственным контактом персонала с клиентами на фоне введения ограничительных мер, связанных с пандемией COVID-19.

📈 Коммерческие и административные расходы увеличились на 8,6%, составив 78,8 млрд руб., главным образом за счет роста расходов на персонал и складские услуги. В итоге операционная прибыль сократилась на 8,1% до 22,9 млрд руб.

📉 Уменьшение чистых финансовых расходов на 3,3% до 12,2 млрд руб. объясняется снижением стоимости обслуживания долга, составившего 47,9 млрд руб. Кроме того, отметим сокращение чистых процентных расходов по аренде с 7,2 млрд руб. до 6,4 млрд руб. Дополнительно компания отразила убыток в размере 2,5 млрд руб. от деятельности дочернего предприятия ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль сократилась на 17,8%, составив 6,5 млрд руб.

📋 Среди прочих новостей отметим принятие компанией новой дивидендной политики, согласно которой на выплату дивидендов будет направляться не менее 100% скорректированной чистой прибыли, а сами выплаты будут производиться два раза в год. Напомним, что согласно прежним ориентирам выплате подлежали 60% чистой прибыли компании.

💪 Компания также презентовала амбициозную программу развития на период до 2025 года, поставив себе целью достижение валовой выручки отметки 1 трлн руб. Не ставя под сомнение реалистичность указанной цели, мы отмечаем, что на пути ее достижения компании придется столкнуться с серьезной конкурентной борьбой за потребителя со стороны ведущих интернет-ритейлеров.

🧐 Вышедшая отчетность оказалась хуже наших ожиданий, в части операционной прибыли компании. Тем не менее, наши прогнозы на период 2023-2025 гг. были повышены, учитывая хорошую динамику развития канала он-лайн продаж. Мы учли также новые ориентиры по дивидендным выплатам компании, что привело к уточнению прогнозных значений ROE и собственного капитала. В результате потенциальная доходность акций компании возросла.

⛔ По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 в районе 11,0 и P/BV 2021 около 4,0 и пока не входят в число наших приоритетов.

#блогофорум #мвидео #mvid

{kind=link}

💻Компания М.Видео-Эльдорадо (MVID) Итоги 1 полугодия 2021: Уверенный рост выручки и планы по удвоению бизнеса

Компания М.Видео-Эльдорадо представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈Выручка компании выросла на 22,3% до 212,7 млрд руб. на фоне увеличения числа активных пользователей (+13,8%) и среднего чека (+8,4%). Несмотря на падение посещаемости сайта на 15%, онлайн-продажи выросли на 48,8% и составили 67% от совокупной выручки группы. Основным драйвером роста онлайн-продаж стало повышение интереса клиентов к мобильному приложению М.Видео – количество установок приложения возросло более чем в 3,5 раза.

📈Компания продолжила развитие сети магазинов, открыв 100 новых торговых точек, в результате торговая площадь компании выросла на 3,9% до 1,5 млн м2. При этом выручка на один квадратный метр снизилась на 15% в связи с развитием интернет-продаж.

📈Валовая прибыль увеличилась на 13,1% до 50,5 млрд руб., однако валовая маржа снизилась с 25,7% до 23,8% в связи с повышением доли цифровых категорий товаров с маржой ниже среднего (ноутбуки, смартфоны и т. д.), ростом промо-активности, а также сохранением практики спотовых закупок для поддержания уровня товарных запасов.

📈Коммерческие и административные расходы выросли на 19% до 43,0 млрд руб. за счет роста затрат на рекламу и маркетинг на фоне открытия новых магазинов, развития сервисов доставки и старта новых клиентских сервисов. Также выросли банковские расходы в связи с одновременным увеличением доли безналичных онлайн-платежей с 14,2 до 15% и повышением ставки по эквайрингу.

💡Дополнительно отметим, что компания отразила в отчетности прочие доходы в размере 9 млрд руб., из которых 3,6 млрд руб. представляют собой прибыль от продажи инвестиции в ООО «МАРКЕТПЛЕЙС», а еще 2,5 млрд руб. – доход от прощения задолженности по субсидируемому кредиту.

💰 В итоге операционная прибыль составила 16,2 млрд руб. (+60,4%).

💰 В блоке финансовых статей отметим увеличение процентных расходов до 6,4 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего с учетом арендных обязательств 145,2 млрд руб. Финансовые доходы сократились с 348 млн руб. до 76 млн руб. по причине сокращения остатков свободных денежных средств. Помимо прочего компания отразила убыток в размере 945 млн руб. как результат деятельности ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль за период составила 7,1 млрд руб. Скорректированная чистая прибыль компании составила 6,4 млрд руб., увеличившись на 18%.

💸Дополнительно отметим, что компания может выплатить промежуточные дивиденды в размере 6,4 млрд руб. (35,54 руб. на акцию), что составляет 100% от скорректированной чистой прибыли за полугодие.

🧐В своих прогнозах мы попытались учесть основные положения опубликованной стратегии развития. В частности, мы незначительно снизили прогноз по выручке на текущий год, при этом наши ожидания по доходам компании на последующие годы возросли по причине активного развития онлайн-платформы. Прогноз значения чистой прибыли на текущий год был увеличен, главным образом в силу шестикратного роста прочих доходов. При этом мы повысили оценку затрат, связанных с развитием онлайн-платформы, что негативно сказалось на прогнозах чистой прибыли в 2022-2023 году. В результате потенциальная доходность акций компании не претерпела существенных изменений.

💼По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 9,2 и P/BV 2021 около 3 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

Компания М.Видео-Эльдорадо представила результаты деятельности по МСФО за 1 полугодие 2021 г.

📈Выручка компании выросла на 22,3% до 212,7 млрд руб. на фоне увеличения числа активных пользователей (+13,8%) и среднего чека (+8,4%). Несмотря на падение посещаемости сайта на 15%, онлайн-продажи выросли на 48,8% и составили 67% от совокупной выручки группы. Основным драйвером роста онлайн-продаж стало повышение интереса клиентов к мобильному приложению М.Видео – количество установок приложения возросло более чем в 3,5 раза.

📈Компания продолжила развитие сети магазинов, открыв 100 новых торговых точек, в результате торговая площадь компании выросла на 3,9% до 1,5 млн м2. При этом выручка на один квадратный метр снизилась на 15% в связи с развитием интернет-продаж.

📈Валовая прибыль увеличилась на 13,1% до 50,5 млрд руб., однако валовая маржа снизилась с 25,7% до 23,8% в связи с повышением доли цифровых категорий товаров с маржой ниже среднего (ноутбуки, смартфоны и т. д.), ростом промо-активности, а также сохранением практики спотовых закупок для поддержания уровня товарных запасов.

📈Коммерческие и административные расходы выросли на 19% до 43,0 млрд руб. за счет роста затрат на рекламу и маркетинг на фоне открытия новых магазинов, развития сервисов доставки и старта новых клиентских сервисов. Также выросли банковские расходы в связи с одновременным увеличением доли безналичных онлайн-платежей с 14,2 до 15% и повышением ставки по эквайрингу.

💡Дополнительно отметим, что компания отразила в отчетности прочие доходы в размере 9 млрд руб., из которых 3,6 млрд руб. представляют собой прибыль от продажи инвестиции в ООО «МАРКЕТПЛЕЙС», а еще 2,5 млрд руб. – доход от прощения задолженности по субсидируемому кредиту.

💰 В итоге операционная прибыль составила 16,2 млрд руб. (+60,4%).

💰 В блоке финансовых статей отметим увеличение процентных расходов до 6,4 млрд руб. на фоне увеличения стоимости обслуживания долга, составившего с учетом арендных обязательств 145,2 млрд руб. Финансовые доходы сократились с 348 млн руб. до 76 млн руб. по причине сокращения остатков свободных денежных средств. Помимо прочего компания отразила убыток в размере 945 млн руб. как результат деятельности ООО «МАРКЕТПЛЕЙС». В итоге чистая прибыль за период составила 7,1 млрд руб. Скорректированная чистая прибыль компании составила 6,4 млрд руб., увеличившись на 18%.

💸Дополнительно отметим, что компания может выплатить промежуточные дивиденды в размере 6,4 млрд руб. (35,54 руб. на акцию), что составляет 100% от скорректированной чистой прибыли за полугодие.

🧐В своих прогнозах мы попытались учесть основные положения опубликованной стратегии развития. В частности, мы незначительно снизили прогноз по выручке на текущий год, при этом наши ожидания по доходам компании на последующие годы возросли по причине активного развития онлайн-платформы. Прогноз значения чистой прибыли на текущий год был увеличен, главным образом в силу шестикратного роста прочих доходов. При этом мы повысили оценку затрат, связанных с развитием онлайн-платформы, что негативно сказалось на прогнозах чистой прибыли в 2022-2023 году. В результате потенциальная доходность акций компании не претерпела существенных изменений.

💼По нашим оценкам, акции М.Видео-Эльдорадо торгуются с P/E 2021 9,2 и P/BV 2021 около 3 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

{kind=link}

Компания М.Видео-Эльдорадо MVID Итоги 1 п/г 2022 года: серьезное падение продаж во втором квартале после пикового первого

Компания М.Видео-Эльдорадо раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде выручка компании выросла на 1,5% до 218,8 млрд руб. на фоне увеличения среднего чека на 21,8%, нивелированного снижением числа активных пользователей (-4,5%). Обращает на себя внимание рост продаж через мобильные приложения на 11,9% до 122,0 млрд руб., что составило 46,0% от общего объема продаж по сравнению с 42,0% годом ранее. В результате онлайн-продажи увеличились на 1,4%, достигнув 176,3 млрд руб. и не изменив свою долю в GMV (67,3%). Также отметим квартальное снижение продаж в магазинах на 26,4% до 42,1 млрд руб. на фоне уменьшения числа активных клиентов на 23,2%, в то время как число активных клиентов сегмента OneRetail выросло на 7,1%. Это лишний раз подчеркивает, что компания в своей работе продолжает делать основные ставки на продажи через интернет.

Компания продолжила развитие сети магазинов, открыв 111 новых торговых точек, при этом за первое полугодие текущего года компания закрыла 10 магазинов. В результате общее количество магазинов группы составило 1,248 тыс. шт.

Операционные расходы выросли на 1,1%, составив 215,2 млрд руб. При этом необходимо обратить внимание, что компания в рамках выпущенной отчетности ретроспективно сторнировала часть бонусов к получению от поставщиков за первое полугодие 2021 года, что привело к улучшению результатов по валовой прибыли в текущем году при сравнении сопоставимых данных. В результате валовая прибыль выросла на 16,2% до 45,0 млрд руб., а валовая маржа увеличилась на 2,6 п.п. год к году до 20,6%.

Коммерческие и административные расходы уменьшились на 2,0%, составив 41,3 млрд руб., главным образом, за счет снижения расходов на персонал, рекламу и маркетинг, а также прочих расходов. В итоге операционная прибыль выросла на 38,6% до 3,6 млрд руб.

Увеличение чистых финансовых расходов на 46,2% до 9,2 млрд руб. произошло на фоне увеличения кредитного портфеля с 67,9 млрд руб. до 70,8 млрд руб., что, в сочетании с ростом ставок заимствования, привело к более чем двукратному росту процентных расходов по кредитам, частично компенсированному процентным доходом в размере 1,2 млрд руб. против 76 млн руб. годом ранее. В итоге чистый убыток увеличился на 26,3% и составил 4,6 млрд руб.

По линии корпоративных новостей необходимо отметить, что менеджмент компании отложил вопрос дивидендных выплат до конца года, по финансовым результатам которого будет приниматься решение о возобновлении выплат в соответствии с дивидендной политикой. Также компания не планирует открывать новые магазины до конца года.

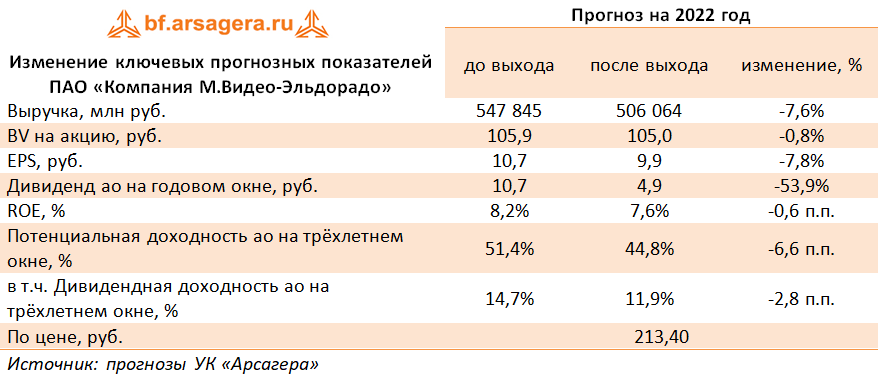

По итогам вышедшей отчетности мы понизили прогноз по выручке на 2022-2023гг, отразив сокращение числа открываемых магазинов и активных покупателей в связи с приостановкой компанией программы экспансии. Также мы скорректировали прогнозы по операционной рентабельности и увеличили наши ожидания по финансовым расходам на текущий год, отразив увеличение процентных ставок. В результате потенциальная доходность акций компании сократилась.

На данный момент акции М.Видео-Эльдорадо торгуются с P/BV 2022 около 2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

Компания М.Видео-Эльдорадо раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

В отчетном периоде выручка компании выросла на 1,5% до 218,8 млрд руб. на фоне увеличения среднего чека на 21,8%, нивелированного снижением числа активных пользователей (-4,5%). Обращает на себя внимание рост продаж через мобильные приложения на 11,9% до 122,0 млрд руб., что составило 46,0% от общего объема продаж по сравнению с 42,0% годом ранее. В результате онлайн-продажи увеличились на 1,4%, достигнув 176,3 млрд руб. и не изменив свою долю в GMV (67,3%). Также отметим квартальное снижение продаж в магазинах на 26,4% до 42,1 млрд руб. на фоне уменьшения числа активных клиентов на 23,2%, в то время как число активных клиентов сегмента OneRetail выросло на 7,1%. Это лишний раз подчеркивает, что компания в своей работе продолжает делать основные ставки на продажи через интернет.

Компания продолжила развитие сети магазинов, открыв 111 новых торговых точек, при этом за первое полугодие текущего года компания закрыла 10 магазинов. В результате общее количество магазинов группы составило 1,248 тыс. шт.

Операционные расходы выросли на 1,1%, составив 215,2 млрд руб. При этом необходимо обратить внимание, что компания в рамках выпущенной отчетности ретроспективно сторнировала часть бонусов к получению от поставщиков за первое полугодие 2021 года, что привело к улучшению результатов по валовой прибыли в текущем году при сравнении сопоставимых данных. В результате валовая прибыль выросла на 16,2% до 45,0 млрд руб., а валовая маржа увеличилась на 2,6 п.п. год к году до 20,6%.

Коммерческие и административные расходы уменьшились на 2,0%, составив 41,3 млрд руб., главным образом, за счет снижения расходов на персонал, рекламу и маркетинг, а также прочих расходов. В итоге операционная прибыль выросла на 38,6% до 3,6 млрд руб.

Увеличение чистых финансовых расходов на 46,2% до 9,2 млрд руб. произошло на фоне увеличения кредитного портфеля с 67,9 млрд руб. до 70,8 млрд руб., что, в сочетании с ростом ставок заимствования, привело к более чем двукратному росту процентных расходов по кредитам, частично компенсированному процентным доходом в размере 1,2 млрд руб. против 76 млн руб. годом ранее. В итоге чистый убыток увеличился на 26,3% и составил 4,6 млрд руб.

По линии корпоративных новостей необходимо отметить, что менеджмент компании отложил вопрос дивидендных выплат до конца года, по финансовым результатам которого будет приниматься решение о возобновлении выплат в соответствии с дивидендной политикой. Также компания не планирует открывать новые магазины до конца года.

По итогам вышедшей отчетности мы понизили прогноз по выручке на 2022-2023гг, отразив сокращение числа открываемых магазинов и активных покупателей в связи с приостановкой компанией программы экспансии. Также мы скорректировали прогнозы по операционной рентабельности и увеличили наши ожидания по финансовым расходам на текущий год, отразив увеличение процентных ставок. В результате потенциальная доходность акций компании сократилась.

На данный момент акции М.Видео-Эльдорадо торгуются с P/BV 2022 около 2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#МВидео #MVID #блогофорум

{kind=link}