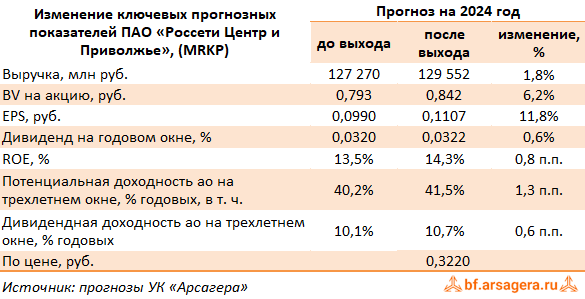

Россети Центр и Приволжье, (MRKP). Итоги 2023 г.: прочие доходы поддержали прирост чистой прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 15,8% до 132,0 млрд руб. Доходы от передачи электроэнергии увеличились на 12,2%, составив 121,2 млрд руб. на фоне роста среднего расчетного тарифа на 7,0%, а также полезного отпуска - на 4,8%. Величина прочих нетто доходов подскочила более чем вдвое, составив 2,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы в виде штрафов, пени и неустоек по хозяйственным договорам.

➖ Операционные расходы компании увеличились на 14,9% и составили 113,2 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+15,2%), а также расходов по передаче электроэнергии (+13,2%). В итоге операционная прибыль прибавила 27,6%, составив 21,1 млрд руб.

➕ Финансовые доходы компании возросли до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились на 21,3%, составив 3,6 млрд руб. на фоне роста процентных расходов по кредитам и арендным обязательствам, связанным с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 27,0% до 14,0 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз ключевых финансовых показателей компании, отразив более высокий размер прочей выручки, куда включаются доходы от ремонтных работ, эксплуатационного обслуживания и сопровождения технологического присоединения, доходов по договорам аренды, а также повысив оценку прочих доходов. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 15,8% до 132,0 млрд руб. Доходы от передачи электроэнергии увеличились на 12,2%, составив 121,2 млрд руб. на фоне роста среднего расчетного тарифа на 7,0%, а также полезного отпуска - на 4,8%. Величина прочих нетто доходов подскочила более чем вдвое, составив 2,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы в виде штрафов, пени и неустоек по хозяйственным договорам.

➖ Операционные расходы компании увеличились на 14,9% и составили 113,2 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+15,2%), а также расходов по передаче электроэнергии (+13,2%). В итоге операционная прибыль прибавила 27,6%, составив 21,1 млрд руб.

➕ Финансовые доходы компании возросли до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились на 21,3%, составив 3,6 млрд руб. на фоне роста процентных расходов по кредитам и арендным обязательствам, связанным с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 27,0% до 14,0 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз ключевых финансовых показателей компании, отразив более высокий размер прочей выручки, куда включаются доходы от ремонтных работ, эксплуатационного обслуживания и сопровождения технологического присоединения, доходов по договорам аренды, а также повысив оценку прочих доходов. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

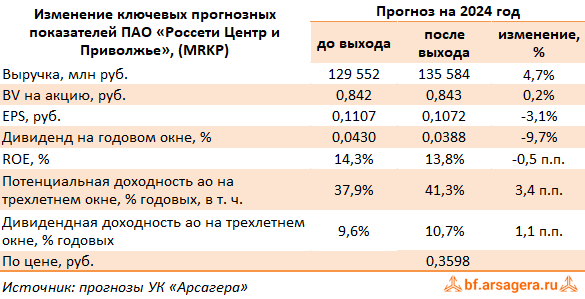

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2024 г.: возросшие расходы по долгу помешали увеличить прибыль

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб.

➖ Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб.

➕ Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками.

➖ В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб.

➖ Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб.

➕ Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками.

➖ В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 1 п/г 2024 г.: существенный рост полезного отпуска способствовал увеличению прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,3% до 67,8 млрд руб. Доходы от передачи электроэнергии увеличились на 5,0%, составив 63,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+8,9%). Величина прочих нетто доходов выросла на 3,5%, составив 1,4 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 6,1% и составили 55,9 млрд руб. на фоне увеличения амортизации основных средств (+13,1%), а также расходов на персонал (+10,7%). В итоге операционная прибыль прибавила 6,5%, составив 13,3 млрд руб.

➕ Финансовые доходы компании возросли до 2,8 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились в три раза, составив 2,8 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 15,8% до 10,8 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз по чистой прибыли на текущий год, отразив существенное увеличение полезного отпуска электроэнергии, а также более высокий уровень финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,35 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,3% до 67,8 млрд руб. Доходы от передачи электроэнергии увеличились на 5,0%, составив 63,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+8,9%). Величина прочих нетто доходов выросла на 3,5%, составив 1,4 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 6,1% и составили 55,9 млрд руб. на фоне увеличения амортизации основных средств (+13,1%), а также расходов на персонал (+10,7%). В итоге операционная прибыль прибавила 6,5%, составив 13,3 млрд руб.

➕ Финансовые доходы компании возросли до 2,8 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились в три раза, составив 2,8 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 15,8% до 10,8 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз по чистой прибыли на текущий год, отразив существенное увеличение полезного отпуска электроэнергии, а также более высокий уровень финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,35 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 9 мес. 2024 г.: существенный рост полезного отпуска и финансовых доходов обеспечили увеличение прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 8,4% до 101,6 млрд руб. Доходы от передачи электроэнергии увеличились на 7,5%, составив 95,0 млрд руб. на фоне снижения среднего расчетного тарифа на 0,5%, более чем компенсированного увеличением полезного отпуска (+8,1%). Величина прочих нетто доходов выросла на 23,4%, составив 2,0 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 7,5% и составили 84,1 млрд руб. на фоне увеличения амортизации основных средств (+12,5%), а также расходов на персонал (+10,9%). В итоге операционная прибыль прибавила 13,8%, составив 19,6 млрд руб.

➕ Финансовые доходы компании возросли почти в 5 раз до 3,9 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились более чем в два раза, составив 4,3 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 21,5% до 15,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы несколько повысили прогноз по чистой прибыли на текущий и последующие годы, отразив более высокий уровень финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Совокупная выручка компании выросла на 8,4% до 101,6 млрд руб. Доходы от передачи электроэнергии увеличились на 7,5%, составив 95,0 млрд руб. на фоне снижения среднего расчетного тарифа на 0,5%, более чем компенсированного увеличением полезного отпуска (+8,1%). Величина прочих нетто доходов выросла на 23,4%, составив 2,0 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 7,5% и составили 84,1 млрд руб. на фоне увеличения амортизации основных средств (+12,5%), а также расходов на персонал (+10,9%). В итоге операционная прибыль прибавила 13,8%, составив 19,6 млрд руб.

➕ Финансовые доходы компании возросли почти в 5 раз до 3,9 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились более чем в два раза, составив 4,3 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 21,5% до 15,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы несколько повысили прогноз по чистой прибыли на текущий и последующие годы, отразив более высокий уровень финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 2024 г.: финансовых доходы поддержали чистую прибыль

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Совокупная выручка компании выросла на 8,7% до 143,6 млрд руб. Доходы от передачи электроэнергии увеличились на 8,5%, составив 131,5 млрд руб. Это произошло на фоне увеличения как среднего расчетного тарифа на 5,6%, так и величины полезного отпуска - на 2,8%. Уровень потерь электроэнергии снизился на 0,1 п.п. и составил 7,22%.

➕ Выручка от технологического присоединения сократилась на 9,6% и составила 4,9 млрд руб. Величина прочих нетто доходов выросла на 29,1%, составив 2,9 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 10,3% и составили 124,8 млрд руб. Причинами роста стало увеличение расходов на персонал до 25,7 млрд руб. (+11,7%), а также увеличение расходов на услуги по передаче электроэнергии на 6,4% до 42,9 млрд руб. Существенный рост показал также прирост амортизационных отчислений, составивших 12,6 млрд руб. (+10,6%). Помимо этого, в отчетном периоде компания начислила убыток в сумме 2,1 млрд руб. от обесценения основных средств против 537,1 млн руб. годом ранее.

✔️ В итоге операционная прибыль прибавила 2,7%, составив 21,7 млрд руб.

➕ Финансовые доходы компании возросли почти в 4 раза до 5,5 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,2 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились на 67,1%, составив 6,0 млрд руб. на фоне существенного роста платежей по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 17,2% до 16,4 млрд руб.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по чистой прибыли на ближайшие годы годы, отразив более высокий уровень операционных расходов. В результате потенциальная доходность акций компании незначительно снизилась.

💼 В настоящий момент акции компании торгуются с P/BV 2025 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Совокупная выручка компании выросла на 8,7% до 143,6 млрд руб. Доходы от передачи электроэнергии увеличились на 8,5%, составив 131,5 млрд руб. Это произошло на фоне увеличения как среднего расчетного тарифа на 5,6%, так и величины полезного отпуска - на 2,8%. Уровень потерь электроэнергии снизился на 0,1 п.п. и составил 7,22%.

➕ Выручка от технологического присоединения сократилась на 9,6% и составила 4,9 млрд руб. Величина прочих нетто доходов выросла на 29,1%, составив 2,9 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 10,3% и составили 124,8 млрд руб. Причинами роста стало увеличение расходов на персонал до 25,7 млрд руб. (+11,7%), а также увеличение расходов на услуги по передаче электроэнергии на 6,4% до 42,9 млрд руб. Существенный рост показал также прирост амортизационных отчислений, составивших 12,6 млрд руб. (+10,6%). Помимо этого, в отчетном периоде компания начислила убыток в сумме 2,1 млрд руб. от обесценения основных средств против 537,1 млн руб. годом ранее.

✔️ В итоге операционная прибыль прибавила 2,7%, составив 21,7 млрд руб.

➕ Финансовые доходы компании возросли почти в 4 раза до 5,5 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,2 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились на 67,1%, составив 6,0 млрд руб. на фоне существенного роста платежей по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 17,2% до 16,4 млрд руб.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по чистой прибыли на ближайшие годы годы, отразив более высокий уровень операционных расходов. В результате потенциальная доходность акций компании незначительно снизилась.

💼 В настоящий момент акции компании торгуются с P/BV 2025 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2025 г.: существенная индексация тарифов обеспечила рост прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г.

➕ Совокупная выручка компании выросла на 11,2% до 40,7 млрд руб. Доходы от передачи электроэнергии увеличились на 8,5%, составив 131,5 млрд руб. Это произошло на фоне увеличения среднего расчетного тарифа на 12,4%, частично компенсированного снижением полезного отпуска на 3,2%. Уровень потерь электроэнергии снизился на 0,09 п.п. и составил 8,10%.

➕ Выручка от технологического присоединения выросла на 24,2% и составила 1,2 млрд руб. Величина прочих нетто доходов сократилась на 39,0%, составив 547 млн руб., отразив тем самым увеличение снижение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 7,0% и составили 31,5 млрд руб. Причинами роста стало увеличение расходов на персонал до 6,9 млрд руб. (+20,0%), а также увеличение расходов на услуги по передаче электроэнергии на 8,2% до 11,7 млрд руб. Существенный рост показал также прирост амортизационных отчислений, составивших 3,4 млрд руб. (+8,7%).

✔️ В итоге операционная прибыль прибавила 20,9%, составив 9,8 млрд руб.

➕ Финансовые доходы компании возросли почти вдвое до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Финансовые расходы увеличились на 18,9%, составив 1,7 млрд руб. на фоне существенного роста платежей по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 14,5% до 7,0 млрд руб.

➕ По итогам вышедшей отчетности и обновления инвестиционной компании мы несколько повысили прогноз по чистой прибыли на период 2026-2030 гг., отразив более высокий уровень индексации тарифов и, как следствие, ожидаемых дивидендных выплат. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции Россетей Центра и Приволжья торгуются с P/BV 2025 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г.

➕ Совокупная выручка компании выросла на 11,2% до 40,7 млрд руб. Доходы от передачи электроэнергии увеличились на 8,5%, составив 131,5 млрд руб. Это произошло на фоне увеличения среднего расчетного тарифа на 12,4%, частично компенсированного снижением полезного отпуска на 3,2%. Уровень потерь электроэнергии снизился на 0,09 п.п. и составил 8,10%.

➕ Выручка от технологического присоединения выросла на 24,2% и составила 1,2 млрд руб. Величина прочих нетто доходов сократилась на 39,0%, составив 547 млн руб., отразив тем самым увеличение снижение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 7,0% и составили 31,5 млрд руб. Причинами роста стало увеличение расходов на персонал до 6,9 млрд руб. (+20,0%), а также увеличение расходов на услуги по передаче электроэнергии на 8,2% до 11,7 млрд руб. Существенный рост показал также прирост амортизационных отчислений, составивших 3,4 млрд руб. (+8,7%).

✔️ В итоге операционная прибыль прибавила 20,9%, составив 9,8 млрд руб.

➕ Финансовые доходы компании возросли почти вдвое до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Финансовые расходы увеличились на 18,9%, составив 1,7 млрд руб. на фоне существенного роста платежей по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 14,5% до 7,0 млрд руб.

➕ По итогам вышедшей отчетности и обновления инвестиционной компании мы несколько повысили прогноз по чистой прибыли на период 2026-2030 гг., отразив более высокий уровень индексации тарифов и, как следствие, ожидаемых дивидендных выплат. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции Россетей Центра и Приволжья торгуются с P/BV 2025 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}