🐟 ДВМП, FESH. Итоги 1 п/г 2021 г.: фееричные показатели линейно-логистического дивизиона

Группа ДВМП выпустила отчетность за 1 п/г 2021 г. по МСФО.

📈 Консолидированная выручка компании подскочила на 73,2%, составив 47,8 млрд руб., судя по всему, на фоне увеличения объемов перевозок в основных сервисах Группы. К сожалению, компания не предоставляет внутригодовые операционные результаты. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 8,1% до 1,7 млрд руб. Операционный результат сегмента составил 416 млн руб., что вероятнее всего, является следствием продолжающегося обновления флота.

📈 Существенный рост доходов (+43,4%) и прибыли (+43,7%) показал портовый дивизион на фоне роста грузооборота и тарифных ставок, в первую очередь, в сегменте перевалки импортных и экспортных грузов. Рентабельность выросла на 0,1 п.п. до 50,5%, что можно объяснить увеличением темпов грузооборота контейнерных перевалок, отличающихся более высокой рентабельностью.

📈 Фантастический результат показал линейно-логистический дивизион компании, чьи доходы практически удвоились, а операционный результат сегмента подскочил в более чем в 14 раз, составив 10,9 млрд руб. Судя по всему, решающую роль сыграло стремительное увеличение объемов интермодальных и ставок внешнеторговых морских перевозок.

Единственным сегментом, показавшим снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 18,8% до 2,4 млрд руб. на фоне сокращения парка вагонов, принадлежащих компании. Операционный результат сегмента снизился на четверть до 778 млн руб.

📈 В итоге прибыль от операционной деятельности выросла почти в три раза, составив 16,6 млрд руб., что превышает результат за весь 2020 г.

💰 В блоке финансовых статей отметим отрицательные курсовые разницы в размере 1,3 млрд руб. против положительных разниц в 3,8 млрд руб. годом ранее. На обслуживание своего долга, составляющего 28,2 млрд руб., компания потратила 1,3 млрд руб. В итоге ДМВП зафиксировал чистую прибыль в размере 11,4 млрд руб., более чем в два раза превысив прошлогодний результат.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и последующий годы, отразив большие темпы роста перевозок и тарифных ставок по линейно-логистическому дивизиону, а также заложив более стремительные темпы сокращения долга. В результате потенциальная доходность акций ДВМП существенно возросла.

В таблице мы не приводим прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

⛔️ На данный момент акции компании торгуются с P/BV 2021 около 3,5 и не входят в число наших приоритетов.

#блогофорум #двмп #fesh

Группа ДВМП выпустила отчетность за 1 п/г 2021 г. по МСФО.

📈 Консолидированная выручка компании подскочила на 73,2%, составив 47,8 млрд руб., судя по всему, на фоне увеличения объемов перевозок в основных сервисах Группы. К сожалению, компания не предоставляет внутригодовые операционные результаты. Обратимся к анализу ключевых показателей в разрезе операционных сегментов.

📈 Выручка морского дивизиона выросла на 8,1% до 1,7 млрд руб. Операционный результат сегмента составил 416 млн руб., что вероятнее всего, является следствием продолжающегося обновления флота.

📈 Существенный рост доходов (+43,4%) и прибыли (+43,7%) показал портовый дивизион на фоне роста грузооборота и тарифных ставок, в первую очередь, в сегменте перевалки импортных и экспортных грузов. Рентабельность выросла на 0,1 п.п. до 50,5%, что можно объяснить увеличением темпов грузооборота контейнерных перевалок, отличающихся более высокой рентабельностью.

📈 Фантастический результат показал линейно-логистический дивизион компании, чьи доходы практически удвоились, а операционный результат сегмента подскочил в более чем в 14 раз, составив 10,9 млрд руб. Судя по всему, решающую роль сыграло стремительное увеличение объемов интермодальных и ставок внешнеторговых морских перевозок.

Единственным сегментом, показавшим снижение доходов, стал железнодорожный дивизион, чья выручка сократилась на 18,8% до 2,4 млрд руб. на фоне сокращения парка вагонов, принадлежащих компании. Операционный результат сегмента снизился на четверть до 778 млн руб.

📈 В итоге прибыль от операционной деятельности выросла почти в три раза, составив 16,6 млрд руб., что превышает результат за весь 2020 г.

💰 В блоке финансовых статей отметим отрицательные курсовые разницы в размере 1,3 млрд руб. против положительных разниц в 3,8 млрд руб. годом ранее. На обслуживание своего долга, составляющего 28,2 млрд руб., компания потратила 1,3 млрд руб. В итоге ДМВП зафиксировал чистую прибыль в размере 11,4 млрд руб., более чем в два раза превысив прошлогодний результат.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и последующий годы, отразив большие темпы роста перевозок и тарифных ставок по линейно-логистическому дивизиону, а также заложив более стремительные темпы сокращения долга. В результате потенциальная доходность акций ДВМП существенно возросла.

В таблице мы не приводим прогноз ROE в силу его неадекватно высокого значения, вызванного эффектом низкой базы собственного капитала.

⛔️ На данный момент акции компании торгуются с P/BV 2021 около 3,5 и не входят в число наших приоритетов.

#блогофорум #двмп #fesh

{kind=link}

👩👧 MD Medical Group Investments Plc (MDMG): Уверенное освоение новых направлений

Группа компаний «Мать и дитя» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 50,6% до 12 млрд руб. за счет развития услуг стационара, а также направлений, не связанных с женским и детским здоровьем – впервые в истории компании на них пришлось больше половины выручки (51% в сравнении с 42% годом ранее). Одним из ключевых драйверов роста выручки стало увеличение доходов от направления «Онкология» более чем в 3 раза до 1 млрд руб., а также направления «Терапия, хирургия и прочие стационарные услуги». Этому способствовало освоение мощностей нового многопрофильного комплекса «Лапино», в состав которого входит хирургический госпиталь «Лапино-2» и инфекционный госпиталь «Лапино-4». В последнем наблюдалась высокая нагрузка на врачей ввиду лечения пациентов с COVID-19, это отразилось в том числе в двузначном росте койко-дней (+48,7% до 76 тыс.). На рост общей выручки также повлияло увеличение среднего чека по койко-дням почти на 23% до 58 тыс. руб. на фоне диверсификации портфеля услуг компании.

📈Операционные расходы выросли на 40,6% до 9 млрд руб., при этом операционная маржа, напротив, показала рост с 19% до 25%, и в итоге операционная прибыль составила почти 3 млрд руб. (+92%).

📈Чистые финансовые расходы компании увеличились более чем в 3 раза до 284 млн руб. на фоне снижения финансовых доходов, получения отрицательных курсовых разниц, а также увеличения процентов к уплате на 15,6% до 286 млн руб., несмотря на снижение долга с 7 до 6,1 млрд руб.

💰В итоге чистая прибыль увеличилась на 85,7% и достигла 2,6 млрд руб.

💸Отметим, что компания продолжила политику промежуточных дивидендных выплат в размере 50% от чистой прибыли: Совет Директоров одобрил выплату в размере 18 руб. на акцию по итогам 1 полугодия текущего года.

🔮В числе прочих моментов отметим, что компания озвучила свои планы по развитию на период до 2024 года. Ожидается дальнейшее расширение комплекса «Лапино» за счет строительства двух новых госпиталей с радиологической и психоневрологической специализацией, а также медицинского университета совместно с МГИМО для подготовки будущих кадров компании. Также будут построены два новых госпиталя в Домодедово и в Санкт-Петербурге, новые клиники в столице и регионах и лабораторные пункты для забора анализов под новым брендом «MD LAB» в Москве и Московской области. При этом общая сумма инвестиций в программу развития составит около 12 млрд руб., а в качестве источника финансирования будут использоваться собственные средства компании.

🧐По итогам ознакомления с сильными результатами в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий год. Представленная стратегия развития подразумевает активное расширение присутствия компании в Москве и регионах, в связи с чем мы также повысили значения финансовых результатов на всем периоде прогнозирования. В итоге потенциальная доходность значительно выросла.

⛔️На данный момент акции компании торгуются исходя из P/BV около 3 и P/E около 11 и не входят в число наших приоритетов.

#блогофорум #MDMG #матьидитя

Группа компаний «Мать и дитя» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 50,6% до 12 млрд руб. за счет развития услуг стационара, а также направлений, не связанных с женским и детским здоровьем – впервые в истории компании на них пришлось больше половины выручки (51% в сравнении с 42% годом ранее). Одним из ключевых драйверов роста выручки стало увеличение доходов от направления «Онкология» более чем в 3 раза до 1 млрд руб., а также направления «Терапия, хирургия и прочие стационарные услуги». Этому способствовало освоение мощностей нового многопрофильного комплекса «Лапино», в состав которого входит хирургический госпиталь «Лапино-2» и инфекционный госпиталь «Лапино-4». В последнем наблюдалась высокая нагрузка на врачей ввиду лечения пациентов с COVID-19, это отразилось в том числе в двузначном росте койко-дней (+48,7% до 76 тыс.). На рост общей выручки также повлияло увеличение среднего чека по койко-дням почти на 23% до 58 тыс. руб. на фоне диверсификации портфеля услуг компании.

📈Операционные расходы выросли на 40,6% до 9 млрд руб., при этом операционная маржа, напротив, показала рост с 19% до 25%, и в итоге операционная прибыль составила почти 3 млрд руб. (+92%).

📈Чистые финансовые расходы компании увеличились более чем в 3 раза до 284 млн руб. на фоне снижения финансовых доходов, получения отрицательных курсовых разниц, а также увеличения процентов к уплате на 15,6% до 286 млн руб., несмотря на снижение долга с 7 до 6,1 млрд руб.

💰В итоге чистая прибыль увеличилась на 85,7% и достигла 2,6 млрд руб.

💸Отметим, что компания продолжила политику промежуточных дивидендных выплат в размере 50% от чистой прибыли: Совет Директоров одобрил выплату в размере 18 руб. на акцию по итогам 1 полугодия текущего года.

🔮В числе прочих моментов отметим, что компания озвучила свои планы по развитию на период до 2024 года. Ожидается дальнейшее расширение комплекса «Лапино» за счет строительства двух новых госпиталей с радиологической и психоневрологической специализацией, а также медицинского университета совместно с МГИМО для подготовки будущих кадров компании. Также будут построены два новых госпиталя в Домодедово и в Санкт-Петербурге, новые клиники в столице и регионах и лабораторные пункты для забора анализов под новым брендом «MD LAB» в Москве и Московской области. При этом общая сумма инвестиций в программу развития составит около 12 млрд руб., а в качестве источника финансирования будут использоваться собственные средства компании.

🧐По итогам ознакомления с сильными результатами в отчетном периоде мы повысили прогноз по выручке и чистой прибыли на текущий год. Представленная стратегия развития подразумевает активное расширение присутствия компании в Москве и регионах, в связи с чем мы также повысили значения финансовых результатов на всем периоде прогнозирования. В итоге потенциальная доходность значительно выросла.

⛔️На данный момент акции компании торгуются исходя из P/BV около 3 и P/E около 11 и не входят в число наших приоритетов.

#блогофорум #MDMG #матьидитя

{kind=link}

🌾 НКХП, NKHP: доля маржинальных операций в общей структуре выручке продолжает расти

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 0,2%, составив 3 569 млн руб. При этом доходы от основного бизнеса, связанного с экспортом зерна, возросли на три четверти как за счет увеличения объемов перевалки, так и увеличения тарифов.

📉 В отчетном периоде продолжила сокращаться выручка от перепродажи зерна, что было вызвано существенным снижением объемов торговых операций. Напомним, что трейдинговые операции не являются профильным бизнесом компании. Комбинат покупает зерно у производителей и перепродает с премией экспортерам, столкнувшимся с нехваткой объемов для полной загрузки судна. При этом рентабельность трейдингового направления существенно ниже по сравнению с перевалкой сельскохозяйственных грузов.

📉 Операционные затраты сократились на 29,2% до 2,0 млрд руб. чему способствовало значительное падение расходов на приобретаемое для трейдинговых операций зерно. В итоге операционная прибыль компании увеличилась вдвое до 1,6 млрд руб.

📉 Чистые финансовые расходы составили 16 млн руб., многократно сократившись к уровню годичной давности по причине значительного снижения процентных расходов с 221,0 млн руб. до 68,0млн руб., вызванных сокращением кредитного портфеля ( с 4,2 млрд руб. до 2,2 млрд руб.).

💰 В итоге чистая прибыль компании выросла в два раза, составив 1,3 млрд руб.

🔮 Дополнительно отметим, что по итогам полугодия компания планирует выплатить промежуточный дивиденд в размере 9,5 руб. на акцию.

🧐 По итогам вышедшей отчетности мы уменьшили выручку и себестоимость, учтя сокращение низкорентабельных трейдинговых операций. В то же время больший объем перевалки зерна на фоне увеличившихся тарифов привел к увеличению ожидаемой нами чистой прибыли. В результате потенциальная доходность акций несколько возросла.

⛔️ В настоящий момент акции НКХП торгуются исходя из P/BV 2021 около 2,7 и не входят в число наших приоритетов.

#блогофорум #НКХП #NKHP

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 0,2%, составив 3 569 млн руб. При этом доходы от основного бизнеса, связанного с экспортом зерна, возросли на три четверти как за счет увеличения объемов перевалки, так и увеличения тарифов.

📉 В отчетном периоде продолжила сокращаться выручка от перепродажи зерна, что было вызвано существенным снижением объемов торговых операций. Напомним, что трейдинговые операции не являются профильным бизнесом компании. Комбинат покупает зерно у производителей и перепродает с премией экспортерам, столкнувшимся с нехваткой объемов для полной загрузки судна. При этом рентабельность трейдингового направления существенно ниже по сравнению с перевалкой сельскохозяйственных грузов.

📉 Операционные затраты сократились на 29,2% до 2,0 млрд руб. чему способствовало значительное падение расходов на приобретаемое для трейдинговых операций зерно. В итоге операционная прибыль компании увеличилась вдвое до 1,6 млрд руб.

📉 Чистые финансовые расходы составили 16 млн руб., многократно сократившись к уровню годичной давности по причине значительного снижения процентных расходов с 221,0 млн руб. до 68,0млн руб., вызванных сокращением кредитного портфеля ( с 4,2 млрд руб. до 2,2 млрд руб.).

💰 В итоге чистая прибыль компании выросла в два раза, составив 1,3 млрд руб.

🔮 Дополнительно отметим, что по итогам полугодия компания планирует выплатить промежуточный дивиденд в размере 9,5 руб. на акцию.

🧐 По итогам вышедшей отчетности мы уменьшили выручку и себестоимость, учтя сокращение низкорентабельных трейдинговых операций. В то же время больший объем перевалки зерна на фоне увеличившихся тарифов привел к увеличению ожидаемой нами чистой прибыли. В результате потенциальная доходность акций несколько возросла.

⛔️ В настоящий момент акции НКХП торгуются исходя из P/BV 2021 около 2,7 и не входят в число наших приоритетов.

#блогофорум #НКХП #NKHP

{kind=link}

🚢Совкомфлот, FLOT. Итоги 1 п/г 2021 г.: низкие фрахтовые ставки дополняются обесценением активов

Компания Совкомфлот раскрыла финансовую отчетность за 1 п/г 2021 г. по МСФО.

📉Общая выручка компании сократилась на 20,1% до $759,8 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 28,5% до $ 560 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $363,3 млн (+6,1%) на фоне ввода в эксплуатацию в отчетном периоде трех новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями TotalEnergies и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $180,2 млн (-55,9%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась на 72,5% до $97,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 27,6% до $76,1 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($5,5 млн против $15,8 млн годом ранее).

📉Обслуживание долга, составившего $2,3 млрд., обошлось Совкомфлоту в $104,3 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $11,8 млн, многократно сократившись к уровню прошлого года.

🔎Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне низких фрахтовых ставок на нефть и нефтепродукты и отраженного в отчетности обесценения активов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций компании осталась на прежнем уровне.

Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,75 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

Компания Совкомфлот раскрыла финансовую отчетность за 1 п/г 2021 г. по МСФО.

📉Общая выручка компании сократилась на 20,1% до $759,8 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉При этом выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 28,5% до $ 560 млн.

📈Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $363,3 млн (+6,1%) на фоне ввода в эксплуатацию в отчетном периоде трех новых газовозов СПГ, зафрахтованных в рамках долгосрочных контрактов международными нефтегазовыми компаниями TotalEnergies и Shell.

📉Выручка от конвенциональных танкерных сегментов компании составила $180,2 млн (-55,9%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉Операционная прибыль компании сократилась на 72,5% до $97,4 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, а также обесценения ряда судов.

📉Чистые финансовые расходы сократились на 27,6% до $76,1 млн во многом вследствие почти трехкратного снижения полученных отрицательных курсовых разниц ($5,5 млн против $15,8 млн годом ранее).

📉Обслуживание долга, составившего $2,3 млрд., обошлось Совкомфлоту в $104,3 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $11,8 млн, многократно сократившись к уровню прошлого года.

🔎Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом, созданного для обеспечения круглогодичных поставок СПГ с заводов НОВАТЭКа. СП должно стать владельцем 17 танкеров, которые будут изготовлены на судоверфи «Звезда», что подразумевает сохранение до 2025 года включительно достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне низких фрахтовых ставок на нефть и нефтепродукты и отраженного в отчетности обесценения активов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций компании осталась на прежнем уровне.

Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,75 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Зачем Вам эта открытость?

⠀

Результаты по материалу: Абстракция денег

⠀

Правильные ответы

⠀

❓ Что в долгосрочной перспективе происходит с покупательной способностью денег и почему?

✅ Покупательная способность снижается, потому что создавать полезные вещи гораздо сложнее, чем выпускать деньги

⠀

❓ Кому, в общем случае, принадлежит большая часть процентных доходов от выданных банками кредитов?

✅ Вкладчикам й

⠀

❓ Кто является основным владельцем бизнеса (акций) в США?

✅ Граждане/домохозяйства США

⠀

📝В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 50 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Чудина Татьяна (19), Ефимова Татьяна (12), Крутских Андрей (37).

🤝 Поздравляем!

⠀

👉 Новая статья акции: Зачем Вам эта открытость?

⠀

В новой статье: ответ на вопрос почему УК Арсагера предоставляет публичный доступ к накопленному опыту инвестирования?

#конкурсакции

⠀

Результаты по материалу: Абстракция денег

⠀

Правильные ответы

⠀

❓ Что в долгосрочной перспективе происходит с покупательной способностью денег и почему?

✅ Покупательная способность снижается, потому что создавать полезные вещи гораздо сложнее, чем выпускать деньги

⠀

❓ Кому, в общем случае, принадлежит большая часть процентных доходов от выданных банками кредитов?

✅ Вкладчикам й

⠀

❓ Кто является основным владельцем бизнеса (акций) в США?

✅ Граждане/домохозяйства США

⠀

📝В акции по данной статье приняли участие 64 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 50 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Чудина Татьяна (19), Ефимова Татьяна (12), Крутских Андрей (37).

🤝 Поздравляем!

⠀

👉 Новая статья акции: Зачем Вам эта открытость?

⠀

В новой статье: ответ на вопрос почему УК Арсагера предоставляет публичный доступ к накопленному опыту инвестирования?

#конкурсакции

👐 Приглашаем всех желающих абсолютно бесплатно посетить нашу встречу с инвесторами!

Встреча состоится 29 сентября 2021 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

📺Это ежеквартальное событие стало логическим и уже привычным продолжением встреч, которые проводились в рамках нашего курса лекций об инвестициях, который доступен в видеозаписи на YouTube-канале «Арсагера».

💼Тема предстоящей встречи – Отчетность для инвестора: понимание и требования. Освещению темы мы уделим около часа, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, присылайте нам их в форме участника акции, чтобы мы могли заранее подготовить ответы.

🎥Видеозапись встречи мы опубликуем в течение недели со дня ее проведения.

✎Для записи на очную встречу, пожалуйста, заполните форму участника (это необходимо для того, чтобы мы могли держать вас в курсе предстоящего события, а также прислать материалы по итогам его проведения).

#лекции #новости

Встреча состоится 29 сентября 2021 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»).

📺Это ежеквартальное событие стало логическим и уже привычным продолжением встреч, которые проводились в рамках нашего курса лекций об инвестициях, который доступен в видеозаписи на YouTube-канале «Арсагера».

💼Тема предстоящей встречи – Отчетность для инвестора: понимание и требования. Освещению темы мы уделим около часа, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, присылайте нам их в форме участника акции, чтобы мы могли заранее подготовить ответы.

🎥Видеозапись встречи мы опубликуем в течение недели со дня ее проведения.

✎Для записи на очную встречу, пожалуйста, заполните форму участника (это необходимо для того, чтобы мы могли держать вас в курсе предстоящего события, а также прислать материалы по итогам его проведения).

#лекции #новости

{kind=link}

🎥 Вышла передача с обзором результатов управления фондом зарубежных акций за август 2021 года.

▶️ Наши фонды. Арсагера – акции Мира. #62

#нашифонды

▶️ Наши фонды. Арсагера – акции Мира. #62

#нашифонды

❓ Вопрос-ответ

Валентин:

Добрый день, спасибо большое за ваш труд. Для меня это просто находка. Сам имею образование далёкое от финансовой сферы( медецинское). Активно изучаю инвестиции. Извините за возможно глупый вопрос. Вопрос вот в чем: вы говорили что при изменении процентных ставок изменяется дюрация инструмента. Правильно ли я понял что это при условии что мы эти, промежуточные купоны будем реинвестировать? Мне тогда не понятно: ведь даже при понижении процентной ставки, наша реинвестиция все равно должна уменьшать дюрацию. Поясните, где я запутался.

Ответ:

Валентин, добрый день. Вы абсолютно правы в том, что именно реинвестиция купонов оказывает влияние на значение дюрации. Именно из-за этих купонов значение дюрации может меняться каждый день помимо влияния сокращения срока. Например, у дисконтной облигации изменение дюрации происходит только из-за сокращения срока до погашения.

По купонной облигации каждый день считается доходность к погашению и дюрация. При этом считается, что все будущие купоны будут реинвестированы по этой же доходности. Если цена облигации на следующий день падает то доходность вырастет, а дюрация сократится более чем на один день: из-за естественного хода времени, а также из-за того что теперь считается, что купоны, которые будут выплачены в будущем, будут реинвестированы под более высокую доходность.

Представьте ситуацию: есть две облигации - купонная (два купона с выплатой первого в середине срока обращения) и дисконтная. Предположим в момент покупки дюрация у них одинаковая, как и доходность к погашению. Мы вложили одинаковые суммы. И по итогам инвестирования (срок инвестирования в этот момент равен дюрации) вроде как должны получить равные суммы в абсолюте.

Проходит время цены припадают = ставки подрастают и к моменту выплаты первого купона мы имеем возможность реинвестировать его по ставке более высокой нежели в момент покупки. То есть в момент реинвестиции мы покупаем чуть больше облигаций, чем ожидали на старте.

За счет этого мы получим ожидаемую на финише сумму по купонной облигации на некоторое количество дней раньше, чем по дисконтной (у которой эта сумма не поменялась несмотря на рост ставок). То есть таким образом дюрация ее уменьшится.

При падении ставок (росте цен) мы при реинвестиции купона сможем купить меньше дополнительных облигаций и чтобы получить ту же сумму на финише нам нужно будет повладеть купонной бумагой на некоторое количество дней дольше, т.е как бы продлить срок инвестиций, чтобы выйти на ту же сумму, как по дисконтной. В этом случае дюрация увеличится.

Надеемся, смогли помочь донести физический смысл.

Валентин:

Добрый день, спасибо большое за ваш труд. Для меня это просто находка. Сам имею образование далёкое от финансовой сферы( медецинское). Активно изучаю инвестиции. Извините за возможно глупый вопрос. Вопрос вот в чем: вы говорили что при изменении процентных ставок изменяется дюрация инструмента. Правильно ли я понял что это при условии что мы эти, промежуточные купоны будем реинвестировать? Мне тогда не понятно: ведь даже при понижении процентной ставки, наша реинвестиция все равно должна уменьшать дюрацию. Поясните, где я запутался.

Ответ:

Валентин, добрый день. Вы абсолютно правы в том, что именно реинвестиция купонов оказывает влияние на значение дюрации. Именно из-за этих купонов значение дюрации может меняться каждый день помимо влияния сокращения срока. Например, у дисконтной облигации изменение дюрации происходит только из-за сокращения срока до погашения.

По купонной облигации каждый день считается доходность к погашению и дюрация. При этом считается, что все будущие купоны будут реинвестированы по этой же доходности. Если цена облигации на следующий день падает то доходность вырастет, а дюрация сократится более чем на один день: из-за естественного хода времени, а также из-за того что теперь считается, что купоны, которые будут выплачены в будущем, будут реинвестированы под более высокую доходность.

Представьте ситуацию: есть две облигации - купонная (два купона с выплатой первого в середине срока обращения) и дисконтная. Предположим в момент покупки дюрация у них одинаковая, как и доходность к погашению. Мы вложили одинаковые суммы. И по итогам инвестирования (срок инвестирования в этот момент равен дюрации) вроде как должны получить равные суммы в абсолюте.

Проходит время цены припадают = ставки подрастают и к моменту выплаты первого купона мы имеем возможность реинвестировать его по ставке более высокой нежели в момент покупки. То есть в момент реинвестиции мы покупаем чуть больше облигаций, чем ожидали на старте.

За счет этого мы получим ожидаемую на финише сумму по купонной облигации на некоторое количество дней раньше, чем по дисконтной (у которой эта сумма не поменялась несмотря на рост ставок). То есть таким образом дюрация ее уменьшится.

При падении ставок (росте цен) мы при реинвестиции купона сможем купить меньше дополнительных облигаций и чтобы получить ту же сумму на финише нам нужно будет повладеть купонной бумагой на некоторое количество дней дольше, т.е как бы продлить срок инвестиций, чтобы выйти на ту же сумму, как по дисконтной. В этом случае дюрация увеличится.

Надеемся, смогли помочь донести физический смысл.

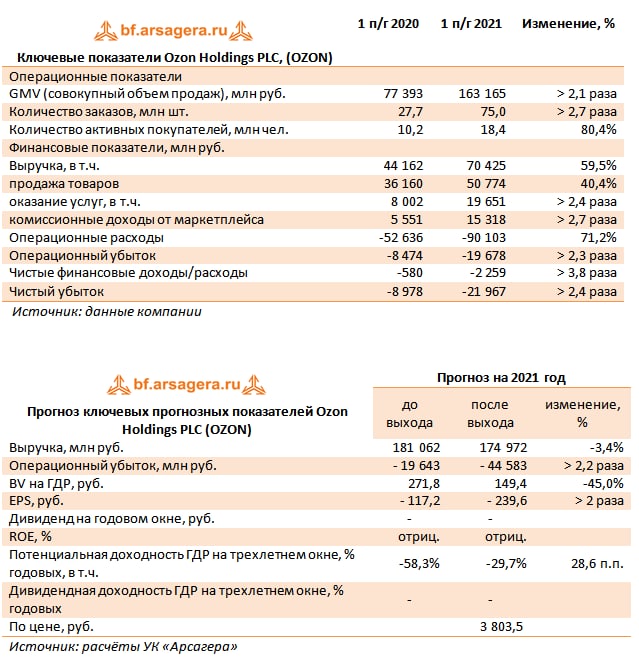

Ozon Holdings PLC, (OZON). Итоги 1 п/г 2021 г.: Значительный убыток несмотря на удвоение продаж

Компания Ozon Holdings PLC раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,1 раза и достиг 163,2 млрд руб. на фоне почти трёхкратного увеличения количества заказов до 75 млн. При этом количество активных покупателей показало более скромный рост (+80,4% до 18,4 млн чел.) на фоне повышения частоты совершения покупок. На наш взгляд, это связано с развитием Ozon Card в рамках финтех направления компании – карты с кэшбэком для оплаты покупок на Ozon, пользователи которой делают заказы примерно в 1,6 раза чаще, чем покупатели без карты.

📈Совокупная выручка Ozon Holdings выросла почти на 60% до 70,4 млрд руб. Большую часть выручки, как и прежде, составили доходы от продажи товаров (50,8 млрд руб.), однако доля выручки от оказания услуг выросла почти в 2,5 раза. Это в первую очередь связано с увеличением комиссионных доходов от маркетплейса (с 13,8 до 19,7 млрд руб.) на фоне повышения доли маркетплейса с 38% до 60% в совокупном объеме продаж. Данная динамика обусловлена растущим числом продавцов, которые используют Ozon в качестве площадки для реализации своих товаров: с начала года их количество увеличилось более, чем вдвое.

📈Операционные затраты выросли на 71,2% на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 68% до 55% в связи с масштабированием маркетплейса и оптимизацией операционного левериджа. Данный эффект был частично нивелирован затратами в связи с запуском работы новых фулфилмент-центров. В итоге операционный убыток увеличился более чем вдвое и составил 19,7 млрд руб.

📈Чистые финансовые расходы увеличились почти в 4 раза на фоне увеличения процентных расходов с 680 млн руб. до 1,8 млрд руб. в связи с повышением уровня долга (с 25 млрд руб. до 75 млрд руб.) за счет выпуска конвертируемых облигаций и возникших обязательств по аренде новых логистических центров. Кроме того, компания получила отрицательные курсовые разницы размером в 1,4 млрд руб. против положительных курсовых разниц в 53 млн руб. годом ранее.

📉 В итоге чистый убыток увеличился более, чем в 2,4 раза и составил около 22 млрд руб., приблизившись к уровню убытка за весь 2020 год.

☝️ Отметим, что компания планирует и дальше развивать свою логистическую инфраструктуру, инвестируя в строительство новых фулфилмент и сортировочных центров, чтобы обеспечить еще более высокую скорость доставки товара клиентам и нарастить свое конкурентное преимущество на стремительно растущем рынке электронной коммерции в России. Кроме того, компания намерена продолжать развитие финтех направления: в апреле она приобрела Oney Bank LLC, получив банковскую лицензию и возможность запустить свои финансовые сервисы, в том числе кредитование продавцов. Это позволит привлечь еще больше партнеров для сотрудничества, и как следствие, расширить ассортимент товаров.

🧐 По итогам ознакомления с вышедшей отчетностью мы повысили прогноз по GMV на текущий год, однако понизили прогноз по выручке в связи со снижением ее доли в совокупном объеме продаж с 57% до 43%. Помимо этого, мы подняли ожидаемый прогноз по убытку в том числе за счет увеличения себестоимости и затрат на логистику по итогам года. В то же время мы допускаем, что Ozon продолжит активно инвестировать в развитие логистической инфраструктуры в перспективе ближайших 2-3 лет, после чего операционные затраты по освоению новых мощностей снизятся, и у компании появится возможность прервать череду убытков.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,1 раза и достиг 163,2 млрд руб. на фоне почти трёхкратного увеличения количества заказов до 75 млн. При этом количество активных покупателей показало более скромный рост (+80,4% до 18,4 млн чел.) на фоне повышения частоты совершения покупок. На наш взгляд, это связано с развитием Ozon Card в рамках финтех направления компании – карты с кэшбэком для оплаты покупок на Ozon, пользователи которой делают заказы примерно в 1,6 раза чаще, чем покупатели без карты.

📈Совокупная выручка Ozon Holdings выросла почти на 60% до 70,4 млрд руб. Большую часть выручки, как и прежде, составили доходы от продажи товаров (50,8 млрд руб.), однако доля выручки от оказания услуг выросла почти в 2,5 раза. Это в первую очередь связано с увеличением комиссионных доходов от маркетплейса (с 13,8 до 19,7 млрд руб.) на фоне повышения доли маркетплейса с 38% до 60% в совокупном объеме продаж. Данная динамика обусловлена растущим числом продавцов, которые используют Ozon в качестве площадки для реализации своих товаров: с начала года их количество увеличилось более, чем вдвое.

📈Операционные затраты выросли на 71,2% на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 68% до 55% в связи с масштабированием маркетплейса и оптимизацией операционного левериджа. Данный эффект был частично нивелирован затратами в связи с запуском работы новых фулфилмент-центров. В итоге операционный убыток увеличился более чем вдвое и составил 19,7 млрд руб.

📈Чистые финансовые расходы увеличились почти в 4 раза на фоне увеличения процентных расходов с 680 млн руб. до 1,8 млрд руб. в связи с повышением уровня долга (с 25 млрд руб. до 75 млрд руб.) за счет выпуска конвертируемых облигаций и возникших обязательств по аренде новых логистических центров. Кроме того, компания получила отрицательные курсовые разницы размером в 1,4 млрд руб. против положительных курсовых разниц в 53 млн руб. годом ранее.

📉 В итоге чистый убыток увеличился более, чем в 2,4 раза и составил около 22 млрд руб., приблизившись к уровню убытка за весь 2020 год.

☝️ Отметим, что компания планирует и дальше развивать свою логистическую инфраструктуру, инвестируя в строительство новых фулфилмент и сортировочных центров, чтобы обеспечить еще более высокую скорость доставки товара клиентам и нарастить свое конкурентное преимущество на стремительно растущем рынке электронной коммерции в России. Кроме того, компания намерена продолжать развитие финтех направления: в апреле она приобрела Oney Bank LLC, получив банковскую лицензию и возможность запустить свои финансовые сервисы, в том числе кредитование продавцов. Это позволит привлечь еще больше партнеров для сотрудничества, и как следствие, расширить ассортимент товаров.

🧐 По итогам ознакомления с вышедшей отчетностью мы повысили прогноз по GMV на текущий год, однако понизили прогноз по выручке в связи со снижением ее доли в совокупном объеме продаж с 57% до 43%. Помимо этого, мы подняли ожидаемый прогноз по убытку в том числе за счет увеличения себестоимости и затрат на логистику по итогам года. В то же время мы допускаем, что Ozon продолжит активно инвестировать в развитие логистической инфраструктуры в перспективе ближайших 2-3 лет, после чего операционные затраты по освоению новых мощностей снизятся, и у компании появится возможность прервать череду убытков.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

Аэрофлот, AFLT. Итоги 1 п/г 2021 года: минимальный квартальный убыток за два года

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 30,7%, составив 195,1 млрд руб., главным образом, вследствие восстановления внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 38,0% и составила 165,1 млрд руб., на фоне увеличения пассажирооборота компании на 19,2% и доходных ставок на международных линиях на 83,2%, (на внутренних линиях – снижение на 0,3%). В итоге выручка с 1 пассажиро-километра увеличилась на 15,6% до 4,23 руб.

📈 Выручка от грузовых перевозок увеличилась на 17,1% до 14,4 млрд руб. фоне роста объема перевозок груза и почты на 19,5%.

📉Прочая выручка сократилась на 10,1% до 15,7 млрд руб., что было обусловлено, главным образом, падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📈 Операционные расходы росли меньшими по сравнению с выручкой темпами (7,7%), составив 210,5 млрд руб.

📈 Расходы на авиационное топливо увеличились на 2,5% и составили 45,0 млрд руб. на фоне роста объема перевозок и налета часов.

📉 Расходы на оплату труда сократилась на 10,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала.

Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 57,0 млрд руб.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 12,8% до 9,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📉В итоге операционный убыток компании составил 15,4 млрд руб., сократившись на две трети.

📈 В блоке финансовых статей финансовые доходы увеличились в 2,7 раза до 5,8 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 14,5% до 19,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 3,9 млрд руб. против 7,6 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

📉 В итоге чистый убыток компании сократился наполовину, составив 27,8 млрд руб., при этом убыток за второй квартал составил 3,1 млрд руб.

📉 Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -130,6 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года вырос с 88,6 млрд руб. до 107,1 млрд руб., а с учетом обязательств по аренде – с 751,9 млрд руб. до 782,5 млрд руб.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 30,7%, составив 195,1 млрд руб., главным образом, вследствие восстановления внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 38,0% и составила 165,1 млрд руб., на фоне увеличения пассажирооборота компании на 19,2% и доходных ставок на международных линиях на 83,2%, (на внутренних линиях – снижение на 0,3%). В итоге выручка с 1 пассажиро-километра увеличилась на 15,6% до 4,23 руб.

📈 Выручка от грузовых перевозок увеличилась на 17,1% до 14,4 млрд руб. фоне роста объема перевозок груза и почты на 19,5%.

📉Прочая выручка сократилась на 10,1% до 15,7 млрд руб., что было обусловлено, главным образом, падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📈 Операционные расходы росли меньшими по сравнению с выручкой темпами (7,7%), составив 210,5 млрд руб.

📈 Расходы на авиационное топливо увеличились на 2,5% и составили 45,0 млрд руб. на фоне роста объема перевозок и налета часов.

📉 Расходы на оплату труда сократилась на 10,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала.

Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 57,0 млрд руб.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 12,8% до 9,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📉В итоге операционный убыток компании составил 15,4 млрд руб., сократившись на две трети.

📈 В блоке финансовых статей финансовые доходы увеличились в 2,7 раза до 5,8 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 14,5% до 19,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 3,9 млрд руб. против 7,6 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

📉 В итоге чистый убыток компании сократился наполовину, составив 27,8 млрд руб., при этом убыток за второй квартал составил 3,1 млрд руб.

📉 Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -130,6 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года вырос с 88,6 млрд руб. до 107,1 млрд руб., а с учетом обязательств по аренде – с 751,9 млрд руб. до 782,5 млрд руб.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

{kind=link}

🎶 Новый материал нашего подкаста: Показатель ROE - это суть бизнеса

ROE (Return on Equity) — это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть, ROE в 20% означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли.

☞ROE — это ключевой показатель для собственников бизнеса. Он позволяет определить эффективность и целесообразность ведения бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров. При этом, если соотнести ROE с рыночной ставкой доходности (ROE/r), то можно определить эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор. Это, в свою очередь, позволяет определить целесообразность ведения бизнеса. Если ROE компании стабильно ниже рыночных ставок доходности, то эффективнее будет ликвидировать компанию и вложить средства в рыночные активы. Например, если ROE некой компании стабильно держится на уровне 5% и нет перспектив увеличения ROE, то собственнику бизнеса будет рациональнее продать активы компании, а полученные средства положить на банковский депозит под ставку в 8%.

💸 «Вложение в акции — это вложение в бизнес» — так звучит один из постулатов инвестирования компании Арсагера. Именно поэтому мы оцениваем бизнес с позиции собственника, уделяя максимальное внимание показателю ROE, как отражению эффективности бизнеса.

В рамках методики прогнозирования цен на акции компании «Арсагера» показатель ROE используется для расчета прогнозного значения коэффициента P/BV. Фактически, коэффициент P/BV — это соотношение рентабельности собственного капитала (ROE) к требуемой доходности (то есть ставке r).

P/BV = (P/E)/(BV/E) = (E/BV)/(E/P) = ROE/r

🧐Таким образом, аналитикам необходимо спрогнозировать стабильное значение ROE и требуемую доходность для определенной компании, что позволяет получить прогнозное значение коэффициента P/BV. Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем. Подробнее с данным коэффициентом можно ознакомиться на нашем сайте в статье «Коэффициент P/BV (P/B)».

👓Отдельно рассмотрим вопрос расчета ROE. Можно встретить трактовку расчета ROE, когда чистую прибыль соотносят к среднему за период значению собственного капитала. Однако данный подход, на наш взгляд, несколько искажает суть показателя, занижая значение ROE, особенно, при высоких показателях прибыли.

ROE — это ставка, под которую в компании работают средства акционеров. Можно сказать, что ROE — это доходность бизнеса. Соответственно, для расчета этой доходности (как и любой другой) необходимо соотносить размер инвестированных средств (собственного капитала) с полученным результатом (прибылью компании). Таким образом, ROE рассчитывается, как отношение чистой прибыли к размеру собственного капитала компании на начало отчетного периода (как правило, года).

👉 Подробно читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

#подкаст #инвестиции #университет

ROE (Return on Equity) — это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть, ROE в 20% означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли.

☞ROE — это ключевой показатель для собственников бизнеса. Он позволяет определить эффективность и целесообразность ведения бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров. При этом, если соотнести ROE с рыночной ставкой доходности (ROE/r), то можно определить эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор. Это, в свою очередь, позволяет определить целесообразность ведения бизнеса. Если ROE компании стабильно ниже рыночных ставок доходности, то эффективнее будет ликвидировать компанию и вложить средства в рыночные активы. Например, если ROE некой компании стабильно держится на уровне 5% и нет перспектив увеличения ROE, то собственнику бизнеса будет рациональнее продать активы компании, а полученные средства положить на банковский депозит под ставку в 8%.

💸 «Вложение в акции — это вложение в бизнес» — так звучит один из постулатов инвестирования компании Арсагера. Именно поэтому мы оцениваем бизнес с позиции собственника, уделяя максимальное внимание показателю ROE, как отражению эффективности бизнеса.

В рамках методики прогнозирования цен на акции компании «Арсагера» показатель ROE используется для расчета прогнозного значения коэффициента P/BV. Фактически, коэффициент P/BV — это соотношение рентабельности собственного капитала (ROE) к требуемой доходности (то есть ставке r).

P/BV = (P/E)/(BV/E) = (E/BV)/(E/P) = ROE/r

🧐Таким образом, аналитикам необходимо спрогнозировать стабильное значение ROE и требуемую доходность для определенной компании, что позволяет получить прогнозное значение коэффициента P/BV. Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем. Подробнее с данным коэффициентом можно ознакомиться на нашем сайте в статье «Коэффициент P/BV (P/B)».

👓Отдельно рассмотрим вопрос расчета ROE. Можно встретить трактовку расчета ROE, когда чистую прибыль соотносят к среднему за период значению собственного капитала. Однако данный подход, на наш взгляд, несколько искажает суть показателя, занижая значение ROE, особенно, при высоких показателях прибыли.

ROE — это ставка, под которую в компании работают средства акционеров. Можно сказать, что ROE — это доходность бизнеса. Соответственно, для расчета этой доходности (как и любой другой) необходимо соотносить размер инвестированных средств (собственного капитала) с полученным результатом (прибылью компании). Таким образом, ROE рассчитывается, как отношение чистой прибыли к размеру собственного капитала компании на начало отчетного периода (как правило, года).

👉 Подробно читайте полный текст статьи или …

⠀

🎧 Слушайте далее!

#подкаст #инвестиции #университет

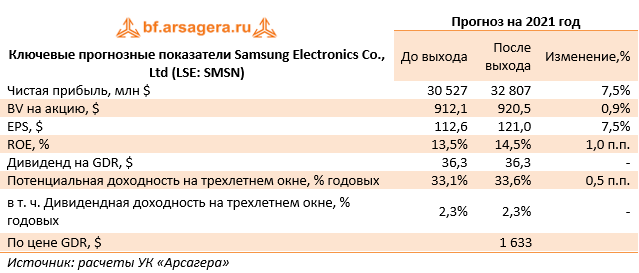

Samsung Electronics Co., Ltd (LSE: SMSN) Итоги 1 п/г 2021 г.

Компания Samsung Electronics раскрыла финансовую отчетность за 1 п/г 2021 г.

📈Совокупная выручка компании выросла на 19,2% до 129,1 трлн вон. Выручка основного сегмента компании – «Телекоммуникационные устройства» - увеличилась на 11% до 51,9 трлн вон на фоне увеличения объемов продаж флагманских смартфонов и массовых моделей, а также прочей продукции – планшетов, ПК и прочего. Рост объемов реализации был несколько нивелирован снижением средних цен продаж. Отметим, что цифры выручки по дивизионам не включают расчеты между сегментами.

📈Сегмент «Бытовая электроника» также продемонстрировал позитивную динамику: выручка выросла на 28,9% до 26,4 трлн вон. Такой рост, во многом, был обусловлен как ростом объемов продаж в количественном исчислении на 15% так и увеличением средней цены реализации телевизоров на 14,1%.

📈Выручка от продаж полупроводников увеличилась на 16,4% до 41,7 трлн вон. При этом средняя цена за проданный ГБ снизилась на 17,2%, а объем продаж серверных накопителей DRAM и SSD вырос на 40,5%.

📈В сегменте «Дисплеи» доходы увеличились на 3,6% до 13,8 трлн вон: падение объемов реализации (-47,7%) полностью компенсировано ростом средних цен продаж.

📈В части операционной прибыли ключевые дивизионы показали весьма сильную динамику. Одним из самых прибыльных оказался сегмент «Бытовая электроника», операционная прибыль которого возросла почти в 2 раза на фоне высокого спроса на цифровую бытовую технику и телевизоры премиального сегмента. Операционная прибыль направления «Телекоммуникационные устройства» увеличилась на 59,3% за счет укрепления лидерства в премиальном сегменте. В сегменте «Дисплеи» компания получила операционную прибыль в размере 1,6 трлн вон против символического результата годом ранее на фоне широкого внедрения OLED-дисплеев не только на флагманских, но и на бюджетных моделях телекоммуникационных устройств, а также получения разового дохода. Направление «Полупроводников», показывавшее снижение рентабельности в первом квартале, по итогам полугодия продемонстрировало рост операционной прибыли на 9,3%. Основной причиной изменения ситуации стала нормализация операций на фабрике в Остине (США), а также сокращение затрат за счет внедрения новейших производственных процессов.

📈В итоге совокупная операционная прибыль компании прибавила 50,4%, составив 22 трлн вон.

💰Чистые финансовые доходы, показали рост на 12,3% на фоне снижения отрицательных курсовых разниц. В итоге чистая прибыль по итогам отчетного периода увеличилась на 59,4% до 16,5 трлн вон. Показатель EPS продемонстрировал рост на 72,1%, составив $54,5 на глобальную депозитарную расписку.

📋Отметим, что в компании ожидают благоприятных рыночных условий для направления по производству компонентов во 2 п/г 2021 г.

🧐По итогам вышедшей отчетности мы повысили наши ожидания по чистой прибыли на ближайшие годы. В результате потенциальная доходность расписок незначительно возросла.

💼Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне 38-50 трлн вон, и компания продолжит постепенно наращивать дивидендные выплаты. Глобальные депозитарные расписки Samsung Electronics торгуются с мультипликатором P/BV 2021 около 1,5 и продолжают оставаться одним из наших приоритетов в отрасли «Technology».

#блогофорум #Samsung #SMSN

Компания Samsung Electronics раскрыла финансовую отчетность за 1 п/г 2021 г.

📈Совокупная выручка компании выросла на 19,2% до 129,1 трлн вон. Выручка основного сегмента компании – «Телекоммуникационные устройства» - увеличилась на 11% до 51,9 трлн вон на фоне увеличения объемов продаж флагманских смартфонов и массовых моделей, а также прочей продукции – планшетов, ПК и прочего. Рост объемов реализации был несколько нивелирован снижением средних цен продаж. Отметим, что цифры выручки по дивизионам не включают расчеты между сегментами.

📈Сегмент «Бытовая электроника» также продемонстрировал позитивную динамику: выручка выросла на 28,9% до 26,4 трлн вон. Такой рост, во многом, был обусловлен как ростом объемов продаж в количественном исчислении на 15% так и увеличением средней цены реализации телевизоров на 14,1%.

📈Выручка от продаж полупроводников увеличилась на 16,4% до 41,7 трлн вон. При этом средняя цена за проданный ГБ снизилась на 17,2%, а объем продаж серверных накопителей DRAM и SSD вырос на 40,5%.

📈В сегменте «Дисплеи» доходы увеличились на 3,6% до 13,8 трлн вон: падение объемов реализации (-47,7%) полностью компенсировано ростом средних цен продаж.

📈В части операционной прибыли ключевые дивизионы показали весьма сильную динамику. Одним из самых прибыльных оказался сегмент «Бытовая электроника», операционная прибыль которого возросла почти в 2 раза на фоне высокого спроса на цифровую бытовую технику и телевизоры премиального сегмента. Операционная прибыль направления «Телекоммуникационные устройства» увеличилась на 59,3% за счет укрепления лидерства в премиальном сегменте. В сегменте «Дисплеи» компания получила операционную прибыль в размере 1,6 трлн вон против символического результата годом ранее на фоне широкого внедрения OLED-дисплеев не только на флагманских, но и на бюджетных моделях телекоммуникационных устройств, а также получения разового дохода. Направление «Полупроводников», показывавшее снижение рентабельности в первом квартале, по итогам полугодия продемонстрировало рост операционной прибыли на 9,3%. Основной причиной изменения ситуации стала нормализация операций на фабрике в Остине (США), а также сокращение затрат за счет внедрения новейших производственных процессов.

📈В итоге совокупная операционная прибыль компании прибавила 50,4%, составив 22 трлн вон.

💰Чистые финансовые доходы, показали рост на 12,3% на фоне снижения отрицательных курсовых разниц. В итоге чистая прибыль по итогам отчетного периода увеличилась на 59,4% до 16,5 трлн вон. Показатель EPS продемонстрировал рост на 72,1%, составив $54,5 на глобальную депозитарную расписку.

📋Отметим, что в компании ожидают благоприятных рыночных условий для направления по производству компонентов во 2 п/г 2021 г.

🧐По итогам вышедшей отчетности мы повысили наши ожидания по чистой прибыли на ближайшие годы. В результате потенциальная доходность расписок незначительно возросла.

💼Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне 38-50 трлн вон, и компания продолжит постепенно наращивать дивидендные выплаты. Глобальные депозитарные расписки Samsung Electronics торгуются с мультипликатором P/BV 2021 около 1,5 и продолжают оставаться одним из наших приоритетов в отрасли «Technology».

#блогофорум #Samsung #SMSN

{kind=link}

🔥Опубликована первая часть интервью автора канала Простой капитализм с Василием Соловьевым: Инвестиции в акции - это покупка капитала

🎤 Алексей (автор канала) и Василий обсудили важные вопросы фундаментального анализа: можно ли оцифровать инвестиционное решение, что важнее коэффициент P/BV или ROE, почему Уоррен Баффетт не продает Apple, есть ли фундаментальная стоимость у компаний без капитала, прибыли и выручки.

Содержание выпуска:

🟢 Инвестиции - это точная наука?

🟢 Как рассчитать потенциальную доходность акций?

🟢 Показатель P/B актуален? Может ROE важнее?

🟢 Абсолютное значение и доходность портфеля

🟢 Прибыль акционеров или инфраструктурная функция

🟢 На чём можно было заработать в 2000-е?

🟢 Энергетика VS Детский Мир

🟢 Компании без капитала

🟢 Собственность владеет нами

🟢 Про Газпром

🟢 Управление собственным капиталом

🟢 Как заканчивается бизнес?!

🟢 Поглощение дешевле собственного капитала

🟢 Почему Уоррен Баффет не продаёт Apple?

🟢 Про "печатный станок"

🟢 В следующей части...

#новости

🎤 Алексей (автор канала) и Василий обсудили важные вопросы фундаментального анализа: можно ли оцифровать инвестиционное решение, что важнее коэффициент P/BV или ROE, почему Уоррен Баффетт не продает Apple, есть ли фундаментальная стоимость у компаний без капитала, прибыли и выручки.

Содержание выпуска:

🟢 Инвестиции - это точная наука?

🟢 Как рассчитать потенциальную доходность акций?

🟢 Показатель P/B актуален? Может ROE важнее?

🟢 Абсолютное значение и доходность портфеля

🟢 Прибыль акционеров или инфраструктурная функция

🟢 На чём можно было заработать в 2000-е?

🟢 Энергетика VS Детский Мир

🟢 Компании без капитала

🟢 Собственность владеет нами

🟢 Про Газпром

🟢 Управление собственным капиталом

🟢 Как заканчивается бизнес?!

🟢 Поглощение дешевле собственного капитала

🟢 Почему Уоррен Баффет не продаёт Apple?

🟢 Про "печатный станок"

🟢 В следующей части...

#новости

Инград, INGR. Итоги 1 п/г 2021 г. : рост рентабельности несмотря на снижение продаж

Группа Инград опубликовала отчетность по итогам 1 п/г 2021 г.

👆К сожалению, застройщик не предоставляет данные по оценке рыночной стоимости портфеля проектов, поэтому мы вынуждены опираться на данные официальной финансовой отчетности.

📉В отчетном периоде продажи жилья снизились на 39% до 133 тыс. кв. м. на фоне снижения предложения. Средняя расчетная цена за квадратный метр выросла на 53,6%. Фактический объем поступления денежных средств в отчетном периоде сократился на 10,2% до 31,6 млрд руб. Отметим, что доля ипотечных сделок в общем объеме продаж компании достигла 73%. Особую роль в росте ипотечных продаж сыграла программа субсидированной ипотеки, объявленная в апреле прошлого года.

📈Согласно данным отчетности, общая выручка компании составила 28,9 млрд руб. (-10,5 %), из которых 27,3 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 34,9%, что можно признать очень высоким показателем. На операционном уровне была зафиксирована прибыль в размере 5,3 млрд руб., что почти на четверть превышает результат 1 п/г 2020 г.

📈Долговая нагрузка компании возросла с 99,3 млрд руб. до 117,6 млрд руб., при этом финансовые расходы снизились с 5 млрд руб. до 4,6 млрд руб. Финансовые доходы сократились почти вдвое до 854 млн руб. на фоне снижения остатков свободных денежных средств и процентных ставок. В результате чистые финансовые расходы увеличились на 11% до 3,7 млрд руб. В итоге компании удалось отчитаться о рекордной полугодовой чистой прибыли, составившей 692 млн руб.

🧐По итогам вышедшей отчетности мы существенно не пересматривали наши прогнозы финансовых показателей.

💼В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #инград #INGR

Группа Инград опубликовала отчетность по итогам 1 п/г 2021 г.

👆К сожалению, застройщик не предоставляет данные по оценке рыночной стоимости портфеля проектов, поэтому мы вынуждены опираться на данные официальной финансовой отчетности.

📉В отчетном периоде продажи жилья снизились на 39% до 133 тыс. кв. м. на фоне снижения предложения. Средняя расчетная цена за квадратный метр выросла на 53,6%. Фактический объем поступления денежных средств в отчетном периоде сократился на 10,2% до 31,6 млрд руб. Отметим, что доля ипотечных сделок в общем объеме продаж компании достигла 73%. Особую роль в росте ипотечных продаж сыграла программа субсидированной ипотеки, объявленная в апреле прошлого года.

📈Согласно данным отчетности, общая выручка компании составила 28,9 млрд руб. (-10,5 %), из которых 27,3 млрд руб. пришлись на доходы от продажи жилой недвижимости. Отметим, что валовая маржа компании по итогам полугодия составила 34,9%, что можно признать очень высоким показателем. На операционном уровне была зафиксирована прибыль в размере 5,3 млрд руб., что почти на четверть превышает результат 1 п/г 2020 г.

📈Долговая нагрузка компании возросла с 99,3 млрд руб. до 117,6 млрд руб., при этом финансовые расходы снизились с 5 млрд руб. до 4,6 млрд руб. Финансовые доходы сократились почти вдвое до 854 млн руб. на фоне снижения остатков свободных денежных средств и процентных ставок. В результате чистые финансовые расходы увеличились на 11% до 3,7 млрд руб. В итоге компании удалось отчитаться о рекордной полугодовой чистой прибыли, составившей 692 млн руб.

🧐По итогам вышедшей отчетности мы существенно не пересматривали наши прогнозы финансовых показателей.

💼В настоящий момент акции компании торгуются с P/BV скор. 2021 около 1 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

#блогофорум #инград #INGR

{kind=link}

Группа ЛСР, LSRG. Итоги 1 п/г 2021 г.: снижение продаж компенсируется возросшими ценами на жилье

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2021 г.

👆 Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈 Согласно вышедшим данным, выручка компании увеличилась на 14% до 54,8 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 15,4% до 43,9 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир сократилось на 9,5% до 313 тыс. кв. м., что стало следствием завершения крупных проектов сегмента масс—маркет в Санкт-Петербурге (ЖК Шуваловский и ЖК Новая Охта), которые компания активно реализовывала в первом полугодии прошлого года, а также ограниченного предложения в Московском регионе. Средняя цена реализованной недвижимости выросла, составив 140 тыс. руб. за кв. м. (+27,7%), что полностью компенсировало снижение продаж.

📈 Положительную динамику показал и сегмент строительных материалов, чьи доходы увеличились на 3,5% до 8,5 млрд руб. на фоне роста цен и стабильного спроса в строительной отрасли. В частности, был зафиксирован прирост выручки от реализации газобетона и кирпича благодаря увеличению объемов поставок и средней цены реализации.

📈 Затраты компании увеличились на 0,4% до 34,1 млрд руб. В итоге операционная прибыль компании выросла на 71% до 11,4 млрд руб.

📉 Чистые финансовые расходы компании снизились на 0,4% до 3,08 млрд руб. во многом вследствие снижения резерва по сомнительным долгам (с 607 млн руб. до 39 млн руб.). Процентные расходы возросли с 3 млрд руб. до 3,4 млрд руб. на фоне увеличения долгового бремени с 94,2 млрд руб. до 128,8 млрд руб. , в то время как процентные доходы сократились с 1,4 млрд руб. до 1,3 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам.

📈 В итоге чистая прибыль компании выросла более чем в 2 раза, составив 5,7 млрд руб.

Из прочих моментов отметим величину собственного капитала (93,6 млрд руб.), что в расчете на акцию дает значение 909 руб. на акцию.

📉 Компания представила обновленный прогноз по текущему году, где ожидает снижения объема продаж на 26% до 608 тыс. кв. м. по причине сокращения объемов субсидирования ипотеки. В денежном выражении снижение может составить 4% (91 млрд руб.).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз доходов в текущем году на фоне ожидаемого снижения объемов продаж. В последующие годы мы ожидаем увеличения доходов на фоне сохраняющегося спроса и планируемого вывода на рынок порядка 1 млн кв. м. ежегодно.

💼 Бумаги Группы ЛСР продолжают входить в группу наших фаворитов в секторе российских строительных компаний.

#блогофорум #Группа ЛСР #LSRG

Группа ЛСР раскрыла финансовую отчетность по МСФО за 1 п/г 2021 г.

👆 Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля за динамикой ряда показателей строительной компании (объемы строительства, величина долга), а в случае с Группой ЛСР - и за работой дивизиона стройматериалов.

📈 Согласно вышедшим данным, выручка компании увеличилась на 14% до 54,8 млрд руб.

📈 Основной сегмент - «Девелопмент недвижимости» - показал увеличение доходов на 15,4% до 43,9 млрд руб. В отчетном периоде количество новых контрактов на продажу квартир сократилось на 9,5% до 313 тыс. кв. м., что стало следствием завершения крупных проектов сегмента масс—маркет в Санкт-Петербурге (ЖК Шуваловский и ЖК Новая Охта), которые компания активно реализовывала в первом полугодии прошлого года, а также ограниченного предложения в Московском регионе. Средняя цена реализованной недвижимости выросла, составив 140 тыс. руб. за кв. м. (+27,7%), что полностью компенсировало снижение продаж.

📈 Положительную динамику показал и сегмент строительных материалов, чьи доходы увеличились на 3,5% до 8,5 млрд руб. на фоне роста цен и стабильного спроса в строительной отрасли. В частности, был зафиксирован прирост выручки от реализации газобетона и кирпича благодаря увеличению объемов поставок и средней цены реализации.

📈 Затраты компании увеличились на 0,4% до 34,1 млрд руб. В итоге операционная прибыль компании выросла на 71% до 11,4 млрд руб.

📉 Чистые финансовые расходы компании снизились на 0,4% до 3,08 млрд руб. во многом вследствие снижения резерва по сомнительным долгам (с 607 млн руб. до 39 млн руб.). Процентные расходы возросли с 3 млрд руб. до 3,4 млрд руб. на фоне увеличения долгового бремени с 94,2 млрд руб. до 128,8 млрд руб. , в то время как процентные доходы сократились с 1,4 млрд руб. до 1,3 млрд руб. по причине снижения уровня ставок по размещаемым денежным средствам.

📈 В итоге чистая прибыль компании выросла более чем в 2 раза, составив 5,7 млрд руб.

Из прочих моментов отметим величину собственного капитала (93,6 млрд руб.), что в расчете на акцию дает значение 909 руб. на акцию.

📉 Компания представила обновленный прогноз по текущему году, где ожидает снижения объема продаж на 26% до 608 тыс. кв. м. по причине сокращения объемов субсидирования ипотеки. В денежном выражении снижение может составить 4% (91 млрд руб.).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз доходов в текущем году на фоне ожидаемого снижения объемов продаж. В последующие годы мы ожидаем увеличения доходов на фоне сохраняющегося спроса и планируемого вывода на рынок порядка 1 млн кв. м. ежегодно.

💼 Бумаги Группы ЛСР продолжают входить в группу наших фаворитов в секторе российских строительных компаний.

#блогофорум #Группа ЛСР #LSRG

{kind=link}

🆙Изменение прогнозов цен на некоторые виды биржевых товаров

🥇Специалистами аналитического подразделения было проведено плановое обновление фундаментальных характеристик в модели прогноза цен на золото.

🧐В первую очередь, нужно отметить, что в структуре спроса на золото по итогам I полугодия 2021 года наблюдается восстановление ювелирного спроса после значительного падения в 2020 году (в основном, из-за роста экономической активности в Китае и Индии после остановки из-за пандемии в 2020 году). Вместе с этим, объемы ювелирного спроса по-прежнему остаются значительно ниже допандемических уровней. Что касается инвестиционного спроса, то по итогам I полугодия 2021 года из торгуемых фондов (ETF), обеспеченных золотом, был зафиксирован чистый отток в размере 129,3 т. впервые с 2014 года.

На стороне предложения отметим увеличение добычи металла на 9% до 1783 т. при одновременном сокращении объема золотого лома на 5% до 546 т. (общий объем предложения увеличился на 4%). По нашему мнению, общий объем ювелирного и инвестиционного спроса на золото по итогам 2021 года незначительно превысит уровень 2020 года (+0,3%), составив около $200 млрд. При этом мы ожидаем, что в ближайшем будущем объемы номинального спроса на золото будут расти с темпом 7-9%, а рост добычи будет находиться в интервале 2-3%. С учетом всего вышеизложенного, мы пересмотрели прогноз цен на золото на ближайшие годы вниз. Мы не ожидаем значительного снижения среднегодовых цен с текущего уровня, однако полагаем, что повышенные инфляционные ожидания на мировых рынках, а также ожидание увеличения процентных ставок в США в ближайшие годы будут оказывать давление на объемы инвестиционного спроса, что будет выражаться в более скромной динамике цен в ближайшие годы, чем мы ожидали ранее.

Ознакомиться с новой линейкой прогнозов можно здесь.

#новости

🥇Специалистами аналитического подразделения было проведено плановое обновление фундаментальных характеристик в модели прогноза цен на золото.

🧐В первую очередь, нужно отметить, что в структуре спроса на золото по итогам I полугодия 2021 года наблюдается восстановление ювелирного спроса после значительного падения в 2020 году (в основном, из-за роста экономической активности в Китае и Индии после остановки из-за пандемии в 2020 году). Вместе с этим, объемы ювелирного спроса по-прежнему остаются значительно ниже допандемических уровней. Что касается инвестиционного спроса, то по итогам I полугодия 2021 года из торгуемых фондов (ETF), обеспеченных золотом, был зафиксирован чистый отток в размере 129,3 т. впервые с 2014 года.

На стороне предложения отметим увеличение добычи металла на 9% до 1783 т. при одновременном сокращении объема золотого лома на 5% до 546 т. (общий объем предложения увеличился на 4%). По нашему мнению, общий объем ювелирного и инвестиционного спроса на золото по итогам 2021 года незначительно превысит уровень 2020 года (+0,3%), составив около $200 млрд. При этом мы ожидаем, что в ближайшем будущем объемы номинального спроса на золото будут расти с темпом 7-9%, а рост добычи будет находиться в интервале 2-3%. С учетом всего вышеизложенного, мы пересмотрели прогноз цен на золото на ближайшие годы вниз. Мы не ожидаем значительного снижения среднегодовых цен с текущего уровня, однако полагаем, что повышенные инфляционные ожидания на мировых рынках, а также ожидание увеличения процентных ставок в США в ближайшие годы будут оказывать давление на объемы инвестиционного спроса, что будет выражаться в более скромной динамике цен в ближайшие годы, чем мы ожидали ранее.

Ознакомиться с новой линейкой прогнозов можно здесь.

#новости

🏷Fix Price Group Ltd (FIXP) Итоги 1 п/г 2021 г.: начало аналитического покрытия

Мы начинаем аналитическое покрытие компании Fix Price Group Ltd – крупнейшей сети магазинов низких фиксированных цен на российском рынке.

📈 В отчетном периоде выручка компании выросла на 28,1% до 106,1 млрд руб. главным образом за счет двузначного роста количества магазинов, которое составило 4585 шт. (+21,5%). Общая торговая площадь сети увеличилась на 22,7% до 984 тыс. м2., из которых 106 тыс. м2 приходится на магазины по франшизе. Отметим, что даже без учета новых открытий компания показала сильные результаты: LFL-продажи показали рост на 11,9% на фоне повышения LFL-трафика (+9%) и среднего чека (+2,6%). При этом показатель LFL-трафика даже превысил уровень до пандемии в связи с регулярным обновлением ассортимента и проведением рекламных мероприятий.

📈 Валовая прибыль выросла на 22,3% до 33,1 млрд руб. на фоне роста выручки, однако валовая маржа снизилась с 32,7% до 31,2%. Снижение маржи связано с высокой базой 2020 года, когда в структуре спроса был зафиксирован аномальный рост доли непродовольственных товаров. В то же время в сравнении с допандемийным 2019 годом валовая маржа увеличилась на 21 б.п. благодаря гибкой бизнес-модели, несмотря на рост транспортных расходов и инфляцию на цены сырьевых товаров.

📉Доля коммерческих и общехозяйственных расходов снизилась с 19,3% до 18,3% в связи с усилением позиции Fix Price в переговорах с арендодателями и ростом производительности труда. В итоге прибыль от продаж выросла с 11,2 млрд руб. до 14,2 млрд руб. (+26,4%).

📈Проценты к уплате увеличились на 57% до 721 млн руб. на фоне повышения уровня долга с 14 млрд руб. до 26 млрд руб. Увеличение долга, среди прочих причин, может быть связано с увеличением капитальных затрат (с 2,6 млрд руб. до 3,8 млрд руб.), направленных на строительство новых центров дистрибуции, открытие новых магазинов и реновацию старых. Процентный доход упал на 48% на фоне сокращения свободных денежных средств с 7,8 млрд руб. до 5 млрд руб. Положительные курсовые разницы уменьшились с 1,1 млрд руб. до 96 млн руб. В результате чистая прибыль показала рост на 8,6% и составила 9,8 млрд руб.

💸Помимо прочих моментов, отметим, что Совет Директоров Fix Price рекомендовал Собранию акционеров принять решение о выплате промежуточных дивидендов по результатам отчетного периода в размере 100% от чистой прибыли или 11,5 руб. на одну расписку.

📝 Опубликованная компанией стратегия подразумевает дальнейшее расширение присутствия Fix Price в регионах России, поддержание маржинальности на стабильном уровне, привлечение новой аудитории, в том числе из сегмента потребителей с высокими доходами.

🧐 Ниже представлен наш прогноз ключевых финансовых показателей на текущий год. Отметим отрицательное значение ROE компании, вызванное дефицитом собственного капитала на конец предыдущего года. В результате расчетов мы получили отрицательную потенциальную доходность расписок главным образом по причине высокой ставки требуемой доходности, в связи с аномально высоким значением показателя P/BV: рыночная цена бумаг компании превышает ее балансовую цену в сотни раз.

⛔️На данный момент расписки Fix Price торгуются исходя из P/E 2021 около 24 и не входят в состав наших диверсифицированных портфелей.

#блогофорум #FixPrice #FIXP