Рынок акций. Хит-парад #198 на 12.04.2021

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 29 марта по 9 апреля текущего года. В отчетном периоде индекс Московской биржи снизился на 0,1% до 3 486 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций. Отметим, что в отчетном периоде нами было проведено традиционное ранжирование долевых инструментов, пересчитаны премии за неликвидность акций и страновой спред.

👍 В группе 6,1 пятерку лидеров возглавили акции Группы компаний ПИК, прибавившие 15%. Драйвером роста стал переход к новой дивидендной политике предполагающей выплаты не менее 30% от скорректированной чистой прибыли по МСФО. Акции ММК подорожали на 15% на фоне продолжающегося роста цен на сталь, а также снижения цен на железную руду, которую компания вынуждена закупать со стороны. Расписки Ozon прибавили 14,8% к своей стоимости на фоне выхода годовой отчетности, показавшей высокие темпы роста валовых показателей, а также возможного включения бумаг в индекс MSCI Russia. Акции ВТБ выросли на 14,2% на фоне сильных результатов по итогам первых двух месяцев 2021 г. Акции Норильского никеля подорожали на 14%. Важным драйвером для бумаг стали информация по дивидендам и новости о запуске байбэка.

👎 В аутсайдерах группы оказались акции нефтегазового сектора, снизившиеся в цене на фоне некоторого падения цен на нефть. Это акции Роснефти, Новатэка, обыкновенные и привилегированные акции Татнефти, недавно отчитавшейся по итогам 2020 г. Снижения в этих бумагах составило от 5 до 7%. Компанию им составили бумаги Алросы с падением 5,7% после публикации операционных данных по итогам марта текущего года, показавших снижение объемов продаж.

👍 В группе 6,2 лидером роста стали акции Группы компаний Самолет, выросшие на 20,2% после публикации отчета оценщика, показавшего существенный прирост стоимости активов компании. Расписки EN+Group прибавили более 6% к своей стоимости на фоне новостей о дивидендах и байбэке Норильского никеля. Динамику лучше рынка показали расписки Headhunter Group PLC, Petropavlovsk PLC, а также акции Детского мира с ростом порядка 4-6% на фоне отсутствия значимых корпоративных новостей.

👎 В аутсайдерах группы оказались сильно выросшие в предыдущие периоды акции Белуги с падением 10,7%. Акции Группы Черкизово потеряли более 8% от своей стоимости после прохождения дивидендной отсечки. Хуже рынка выглядели расписки Ленты, снизившиеся на 4% после переноса сроков начала дивидендных выплат на 2022 год. В аутсайдерах также оказались акции ВСМПО и префы Башнефти, потерявшие свыше 4% без особых корпоративных новостей.

👍 В группе 6.3 лидерами роста стали акции ОАК, прибавившие 36,8% на фоне намерений государства увеличить объемы производства самолетов на мощностях компании. Бумаги Русской Аквакультуры прибавили свыше 7% на фоне выхода годовой отчетности. Акции Таттелекома подорожали на 6,4% после объявления рекомендованных дивидендов по итогам 2020 г. Бумаги ДВМП и Корпорации Иркут прибавили 9,8% и 7,5% соответственно на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров оказались расписки ETALON GROUP PLC с падением 6% на фоне ожидающейся допэмисии акций. Слабые результаты по итогам прошлого года в сетевом комплексе стали причиной падения котировок акций Российских сетей и МРСК Урала на 3,2% и 2,7% соответственно. Акции Варьеганнефтегаза и Абрау-Дюрсо показали динамику хуже рынка без особых корпоративных новостей.

👓 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

#хитпарад

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 29 марта по 9 апреля текущего года. В отчетном периоде индекс Московской биржи снизился на 0,1% до 3 486 пунктов. При этом активность операторов рынка находилась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций. Отметим, что в отчетном периоде нами было проведено традиционное ранжирование долевых инструментов, пересчитаны премии за неликвидность акций и страновой спред.

👍 В группе 6,1 пятерку лидеров возглавили акции Группы компаний ПИК, прибавившие 15%. Драйвером роста стал переход к новой дивидендной политике предполагающей выплаты не менее 30% от скорректированной чистой прибыли по МСФО. Акции ММК подорожали на 15% на фоне продолжающегося роста цен на сталь, а также снижения цен на железную руду, которую компания вынуждена закупать со стороны. Расписки Ozon прибавили 14,8% к своей стоимости на фоне выхода годовой отчетности, показавшей высокие темпы роста валовых показателей, а также возможного включения бумаг в индекс MSCI Russia. Акции ВТБ выросли на 14,2% на фоне сильных результатов по итогам первых двух месяцев 2021 г. Акции Норильского никеля подорожали на 14%. Важным драйвером для бумаг стали информация по дивидендам и новости о запуске байбэка.

👎 В аутсайдерах группы оказались акции нефтегазового сектора, снизившиеся в цене на фоне некоторого падения цен на нефть. Это акции Роснефти, Новатэка, обыкновенные и привилегированные акции Татнефти, недавно отчитавшейся по итогам 2020 г. Снижения в этих бумагах составило от 5 до 7%. Компанию им составили бумаги Алросы с падением 5,7% после публикации операционных данных по итогам марта текущего года, показавших снижение объемов продаж.

👍 В группе 6,2 лидером роста стали акции Группы компаний Самолет, выросшие на 20,2% после публикации отчета оценщика, показавшего существенный прирост стоимости активов компании. Расписки EN+Group прибавили более 6% к своей стоимости на фоне новостей о дивидендах и байбэке Норильского никеля. Динамику лучше рынка показали расписки Headhunter Group PLC, Petropavlovsk PLC, а также акции Детского мира с ростом порядка 4-6% на фоне отсутствия значимых корпоративных новостей.

👎 В аутсайдерах группы оказались сильно выросшие в предыдущие периоды акции Белуги с падением 10,7%. Акции Группы Черкизово потеряли более 8% от своей стоимости после прохождения дивидендной отсечки. Хуже рынка выглядели расписки Ленты, снизившиеся на 4% после переноса сроков начала дивидендных выплат на 2022 год. В аутсайдерах также оказались акции ВСМПО и префы Башнефти, потерявшие свыше 4% без особых корпоративных новостей.

👍 В группе 6.3 лидерами роста стали акции ОАК, прибавившие 36,8% на фоне намерений государства увеличить объемы производства самолетов на мощностях компании. Бумаги Русской Аквакультуры прибавили свыше 7% на фоне выхода годовой отчетности. Акции Таттелекома подорожали на 6,4% после объявления рекомендованных дивидендов по итогам 2020 г. Бумаги ДВМП и Корпорации Иркут прибавили 9,8% и 7,5% соответственно на фоне отсутствия значимых корпоративных событий.

👎 В пятерке аутсайдеров оказались расписки ETALON GROUP PLC с падением 6% на фоне ожидающейся допэмисии акций. Слабые результаты по итогам прошлого года в сетевом комплексе стали причиной падения котировок акций Российских сетей и МРСК Урала на 3,2% и 2,7% соответственно. Акции Варьеганнефтегаза и Абрау-Дюрсо показали динамику хуже рынка без особых корпоративных новостей.

👓 Посмотреть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

#хитпарад

YouTube

Рынок акций. Хит-парад #198 на 12.04.2021

Здравствуйте, уважаемые зрители! С Вами в студии – Елена Антонова. Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период...

🔌 Россети Сибирь (MRKS): третий убыточный квартал увел годовой результат в отрицательную зону

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 2,2% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 52,9 млрд руб. Доходы от услуг по технологическому присоединению упали на 62,8% до 446,0 млн руб.

📋Получение выручки от продажи электроэнергии в размере 4,0 млрд руб. (-4,4%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,7 млрд руб. (-17,0%).

📉Операционные расходы сократились на 4,4%, составив 55,7 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (8,9 млрд руб.; -2,1%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 395 млн руб. против создания резерва 3,6 млрд руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 16,0 млрд руб. (+3,6%), расходы на передачу электроэнергии достигли 13,5 млрд руб. (+5,4%), расходы на амортизацию составили 5,5 млрд руб. (+12,8%).

📈 В итоге прибыль от продаж увеличилась на 29,7%, составив 3,8 млрд руб.

📈 Финансовые расходы компании увеличились почти наполовину до 3,7 млрд руб. на фоне роста долговой нагрузки с 36,8 млрд руб. до 39,4 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈 Отметим также резкий рост эффективной налоговой ставки, превысившей 100% и связанный с проведенными корректировками налога за прошлые периоды.

💰В итоге компания отразила чистый убыток в размере 182,0 млн руб. против прибыли годом ранее. Таким образом, в 2020 году после прибыльного первого квартала компания трижды подряд фиксировала квартальные убытки.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, обнулив наши ожидания по дивидендным выплатам за 2020 год.

⛔На данный момент акции компании торгуются P/BV 2021 около 1,9 и не входят в число наших приоритетов.

#блогофорум #россетисибири #mrks

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 2,2% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 52,9 млрд руб. Доходы от услуг по технологическому присоединению упали на 62,8% до 446,0 млн руб.

📋Получение выручки от продажи электроэнергии в размере 4,0 млрд руб. (-4,4%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,7 млрд руб. (-17,0%).

📉Операционные расходы сократились на 4,4%, составив 55,7 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (8,9 млрд руб.; -2,1%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 395 млн руб. против создания резерва 3,6 млрд руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 16,0 млрд руб. (+3,6%), расходы на передачу электроэнергии достигли 13,5 млрд руб. (+5,4%), расходы на амортизацию составили 5,5 млрд руб. (+12,8%).

📈 В итоге прибыль от продаж увеличилась на 29,7%, составив 3,8 млрд руб.

📈 Финансовые расходы компании увеличились почти наполовину до 3,7 млрд руб. на фоне роста долговой нагрузки с 36,8 млрд руб. до 39,4 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈 Отметим также резкий рост эффективной налоговой ставки, превысившей 100% и связанный с проведенными корректировками налога за прошлые периоды.

💰В итоге компания отразила чистый убыток в размере 182,0 млн руб. против прибыли годом ранее. Таким образом, в 2020 году после прибыльного первого квартала компания трижды подряд фиксировала квартальные убытки.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, обнулив наши ожидания по дивидендным выплатам за 2020 год.

⛔На данный момент акции компании торгуются P/BV 2021 около 1,9 и не входят в число наших приоритетов.

#блогофорум #россетисибири #mrks

{kind=link}

🧠 Статья недели: Чем защита прав акционера отличается от гринмейла?

⠀

В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от "гринмейла"

⠀

📏Кратко:

⠀

🔬Как отличить добросовестную защиту прав акционеров от гринмейла

Гринмейл по смыслу – это скорее не защита, а нападение. При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на каждую акцию независимо от того, в какой пакет она входит.

Нет смысла говорить о том, что мы не считаем ущемлением прав акционера случаи, когда этот акционер получает персональную выгоду за счет других акционеров, например покупая имущество общества по заниженной цене. Понятно, что при оспаривании такой сделки этот акционер лишится своей выгоды и сочтет свои «права нарушенными».

Отдельно можно выделить ситуации, когда отстаивание прав касается определенной категории акций, например ущемляются права владельцев привилегированных акций или, наоборот, обыкновенных. Но и в таких ситуациях должно соблюдаться условие, что при отстаивании прав акционера решение спорного вопроса будет касаться всех акций данной категории независимо от размера пакета.

Не следует путать гринмейл и защиту прав акционера!

❓Почему защита прав акционеров так важна?

В развитых и во многих развивающихся экономиках (вторичный) рынок акций – это крупнейший рынок собственности (не менее важный, чем рынок недвижимости, например). В развитых странах акции составляют основу благосостояния 40-60% населения. Акции (приобретаемые по большей части на вторичном рынке) также являются ключевым активом для вложения пенсионных накоплений, обеспечивающим в долгосрочной перспективе рост стоимости, превосходящий темпы инфляции. Поэтому вторичный рынок акций выполняет важную социальную функцию защиты сбережений и повышения благосостояния населения. И, наконец, благодаря рынку акций происходит развитие экономики и повышение уровня жизни.

Все эти преимущества вторичного рынка немыслимы без доверия, которое базируется на соблюдении прав акционеров. В развитых странах на сознательном и подсознательном уровне всем понятно, что нарушение прав акционеров разрушительно как для привлечения капитала для развития бизнеса, так и для его нормального функционирования.

👉 Полный текст статьи, в том числе о ситуации в России читайте в полной версии статьи.

⠀

💡Выводы

✅ Гринмейл – это злоупотребление правом со стороны акционера для повышения стоимости выкупа принадлежащих ему акций. Гринмейлеры – это паразиты, которым безразличен бизнес компании и интересы остальных акционеров, как крупных, так и мелких; они хотят использовать ошибки компании или пробелы в законодательстве в целях личного обогащения в ущерб всем остальным.

✅ При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на одну акцию в независимости от того, в какой пакет она входит.

✅ Статус миноритарного акционера – это единственно возможный статус для подавляющей части населения при вложении в акции и один из немногих способов защиты своих сбережений от инфляции.

✅ Защита прав миноритарных акционеров и повышение доверия к рынку акций – одна из основных экономических задач государства. Это обеспечивает развитие экономики, а значит, повышение уровня жизни людей, и дает возможность людям самостоятельно заботиться о своем благосостоянии и будущей пенсии.

#статья #заметкивинвестировании

⠀

В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от "гринмейла"

⠀

📏Кратко:

⠀

🔬Как отличить добросовестную защиту прав акционеров от гринмейла

Гринмейл по смыслу – это скорее не защита, а нападение. При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на каждую акцию независимо от того, в какой пакет она входит.

Нет смысла говорить о том, что мы не считаем ущемлением прав акционера случаи, когда этот акционер получает персональную выгоду за счет других акционеров, например покупая имущество общества по заниженной цене. Понятно, что при оспаривании такой сделки этот акционер лишится своей выгоды и сочтет свои «права нарушенными».

Отдельно можно выделить ситуации, когда отстаивание прав касается определенной категории акций, например ущемляются права владельцев привилегированных акций или, наоборот, обыкновенных. Но и в таких ситуациях должно соблюдаться условие, что при отстаивании прав акционера решение спорного вопроса будет касаться всех акций данной категории независимо от размера пакета.

Не следует путать гринмейл и защиту прав акционера!

❓Почему защита прав акционеров так важна?

В развитых и во многих развивающихся экономиках (вторичный) рынок акций – это крупнейший рынок собственности (не менее важный, чем рынок недвижимости, например). В развитых странах акции составляют основу благосостояния 40-60% населения. Акции (приобретаемые по большей части на вторичном рынке) также являются ключевым активом для вложения пенсионных накоплений, обеспечивающим в долгосрочной перспективе рост стоимости, превосходящий темпы инфляции. Поэтому вторичный рынок акций выполняет важную социальную функцию защиты сбережений и повышения благосостояния населения. И, наконец, благодаря рынку акций происходит развитие экономики и повышение уровня жизни.

Все эти преимущества вторичного рынка немыслимы без доверия, которое базируется на соблюдении прав акционеров. В развитых странах на сознательном и подсознательном уровне всем понятно, что нарушение прав акционеров разрушительно как для привлечения капитала для развития бизнеса, так и для его нормального функционирования.

👉 Полный текст статьи, в том числе о ситуации в России читайте в полной версии статьи.

⠀

💡Выводы

✅ Гринмейл – это злоупотребление правом со стороны акционера для повышения стоимости выкупа принадлежащих ему акций. Гринмейлеры – это паразиты, которым безразличен бизнес компании и интересы остальных акционеров, как крупных, так и мелких; они хотят использовать ошибки компании или пробелы в законодательстве в целях личного обогащения в ущерб всем остальным.

✅ При добросовестной защите прав акционера нет ущемления прав какого-то иного акционера. Выгоды от защиты прав распределяются одинаково на одну акцию в независимости от того, в какой пакет она входит.

✅ Статус миноритарного акционера – это единственно возможный статус для подавляющей части населения при вложении в акции и один из немногих способов защиты своих сбережений от инфляции.

✅ Защита прав миноритарных акционеров и повышение доверия к рынку акций – одна из основных экономических задач государства. Это обеспечивает развитие экономики, а значит, повышение уровня жизни людей, и дает возможность людям самостоятельно заботиться о своем благосостоянии и будущей пенсии.

#статья #заметкивинвестировании

{kind=link}

💡Пермэнергосбыт, (PMSB, PMSBP): на уровне предыдущего года

Пермэнергосбыт опубликовал бухгалтерскую отчетность за 2020 года.

📉Выручка компании снизилась на 4,1%, составив 38,2 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 10,6 млрд кВт-ч (-7,2%). Рост среднего расчетного тарифа на 3,4% лишь частично компенсировал неблагоприятную ситуацию с объемами отпуска.

📉Общие расходы Пермэнергосбыта сбыта снизились аналогичными с выручкой темпами и составили 37,0 млрд руб. В итоге прибыль от продаж сократилась на 0,9% до 1,1 млрд руб.

📉В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 191,0 млн руб. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Помимо этого компания получила доход в размере 181,8 млн руб. от участия в других организациях. Как итог, чистая прибыль компании выросла на 0,7%, составив 963,0 млн руб.

🧐По итогам вышедшей отчетности мы незначительно повысили прогнозы финансовых показателей компании на текущий год, несколько умерив наши ожидания на будущие годы. В результате потенциальная доходность акций незначительно сократилась.

⛔На данный момент акции Пермского сбыта торгуются с P/E 2021 порядка около 7,3 и P/BV 2021 около 2,5 и в число наших приоритетов не входят.

#блогофорум #пермэнергосбыт #PMSB

Пермэнергосбыт опубликовал бухгалтерскую отчетность за 2020 года.

📉Выручка компании снизилась на 4,1%, составив 38,2 млрд руб. При этом отпуск потребителям электроэнергии в отчетном периоде составил 10,6 млрд кВт-ч (-7,2%). Рост среднего расчетного тарифа на 3,4% лишь частично компенсировал неблагоприятную ситуацию с объемами отпуска.

📉Общие расходы Пермэнергосбыта сбыта снизились аналогичными с выручкой темпами и составили 37,0 млрд руб. В итоге прибыль от продаж сократилась на 0,9% до 1,1 млрд руб.

📉В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов в размере 191,0 млн руб. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Помимо этого компания получила доход в размере 181,8 млн руб. от участия в других организациях. Как итог, чистая прибыль компании выросла на 0,7%, составив 963,0 млн руб.

🧐По итогам вышедшей отчетности мы незначительно повысили прогнозы финансовых показателей компании на текущий год, несколько умерив наши ожидания на будущие годы. В результате потенциальная доходность акций незначительно сократилась.

⛔На данный момент акции Пермского сбыта торгуются с P/E 2021 порядка около 7,3 и P/BV 2021 около 2,5 и в число наших приоритетов не входят.

#блогофорум #пермэнергосбыт #PMSB

{kind=link}

🔌 Российские сети (RSTI, RSTIP): основные средства обесценили итоговый результат

Холдинг «Российские сети» раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка холдинга сократилась на 2,7% до 1,0 трлн руб. Выручка от передачи электроэнергии осталась практически на прошлогоднем уровне – 862,7 млрд руб. (+0,2%), при этом наибольшие темпы роста показала МРСК Урала (+8,2%), прирост доходов МРСК Юга составил 5,7%, в положительной зоне оказались также МРСК Центра, Россети Кубань и Янтарьэнерго. На другом полюсе находятся МРСК Северного Кавказа (-14,2%), Томская РК (-7,6%), МРСК Волги (-4,2%). В целом можно отметить, что на фоне практически повсеместного роста тарифов динамика полезного отпуска по дочерним компаниям была отрицательной.

📉Выручка от реализации электроэнергии сократилась на 18,7% до 81,6 млрд руб. Снижение доходов было обусловлено прекращением осуществления некоторыми дочерними компаниями холдинга функций гарантирующего поставщика электроэнергии.

📉Выручка от техприсоединения к сетям упала на четверть до 36,2 млрд руб., что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Рост прочей выручки на 6,9% в основном был связан с возобновлением получения доходов от строительных проектов ПАО «ФСК ЕЭС».

📈Операционные расходы выросли на 1,7% и составили 920,5 млрд руб. на фоне увеличения расходов по передаче электроэнергии в связи с ростом тарифов (159,0 млрд руб., +2,4%), затрат на персонал (212,2 млрд руб., +5,4%) и амортизационных отчислений (139,5 млрд руб., +7,8%). Противоположную динамику показали расходы на покупку электроэнергии для продажи (49,4 млрд руб.; -18,6%) и компенсации потерь (149,9 млрд руб., -0,6%).

📉Помимо этого, отметим сокращение более чем в два раза резерва под обесценение дебиторской задолженности до 10,2 млрд руб., а также существенный рост резервов, созданных под обесценение основных средств (с 23,6 млрд руб. до 39,7 млрд руб.)

📉Прочие операционные доходы упали на 41,3% до 15,9 млрд руб., главным образом, по причине отражения в прошлом году прибыли от выбытия 8,1 млрд руб. по договору мены с АО «ДВЭУК». В итоге операционная прибыль отчетного периода сократилась на 36,0%, составив 96,9 млрд руб.

📉В блоке финансовых статей отметим сокращение процентных расходов в связи со снижением долговой нагрузки (с 524,2 млрд руб. до 518,3 млрд руб.) и стоимости обслуживания долга, а также снижение доходов по остаткам на счетах по причине снижения уровня процентных ставок.

💰В итоге чистая прибыль, приходящаяся на акционеров Россетей, сократилась на 42,9%, составив 43,8 млрд руб. Скорректированная чистая прибыль холдинга (за вычетом чистого убытка от обесценения основных средств, а также прибыли от обмена активами с АО «ДВЭУК») сократилась на 20,3% до 93,0 млрд руб.

🧐По итогам вышедшей отчетности мы понизили наши ожидания относительно размера дивидендных выплат по итогам 2020 года, не став вносить серьезных изменений в прогноз финансовых показателей на ближайшие годы. В результате потенциальная доходность акций компании незначительно сократилась.

Мы ожидаем, что подлинное раскрытие акционерной стоимости сетевого холдинга связано с переходом на единую акцию и превращением Россетей в операционную компанию. Вкупе с новой дивидендной политикой эти события могут существенно поднять капитализацию компании и вывести акции сетевого холдинга в список «голубых фишек» российского фондового рынка.

💼Акции компании обращаются с P/E 2020 около 8,0 и P/BV 2021 около 0,3 и продолжают входить в состав наших портфелей.

#блогофорум #россети #RSTI

Холдинг «Российские сети» раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка холдинга сократилась на 2,7% до 1,0 трлн руб. Выручка от передачи электроэнергии осталась практически на прошлогоднем уровне – 862,7 млрд руб. (+0,2%), при этом наибольшие темпы роста показала МРСК Урала (+8,2%), прирост доходов МРСК Юга составил 5,7%, в положительной зоне оказались также МРСК Центра, Россети Кубань и Янтарьэнерго. На другом полюсе находятся МРСК Северного Кавказа (-14,2%), Томская РК (-7,6%), МРСК Волги (-4,2%). В целом можно отметить, что на фоне практически повсеместного роста тарифов динамика полезного отпуска по дочерним компаниям была отрицательной.

📉Выручка от реализации электроэнергии сократилась на 18,7% до 81,6 млрд руб. Снижение доходов было обусловлено прекращением осуществления некоторыми дочерними компаниями холдинга функций гарантирующего поставщика электроэнергии.

📉Выручка от техприсоединения к сетям упала на четверть до 36,2 млрд руб., что было связано с графиком оказания услуг, определяемым заявками потребителей.

📈Рост прочей выручки на 6,9% в основном был связан с возобновлением получения доходов от строительных проектов ПАО «ФСК ЕЭС».

📈Операционные расходы выросли на 1,7% и составили 920,5 млрд руб. на фоне увеличения расходов по передаче электроэнергии в связи с ростом тарифов (159,0 млрд руб., +2,4%), затрат на персонал (212,2 млрд руб., +5,4%) и амортизационных отчислений (139,5 млрд руб., +7,8%). Противоположную динамику показали расходы на покупку электроэнергии для продажи (49,4 млрд руб.; -18,6%) и компенсации потерь (149,9 млрд руб., -0,6%).

📉Помимо этого, отметим сокращение более чем в два раза резерва под обесценение дебиторской задолженности до 10,2 млрд руб., а также существенный рост резервов, созданных под обесценение основных средств (с 23,6 млрд руб. до 39,7 млрд руб.)

📉Прочие операционные доходы упали на 41,3% до 15,9 млрд руб., главным образом, по причине отражения в прошлом году прибыли от выбытия 8,1 млрд руб. по договору мены с АО «ДВЭУК». В итоге операционная прибыль отчетного периода сократилась на 36,0%, составив 96,9 млрд руб.

📉В блоке финансовых статей отметим сокращение процентных расходов в связи со снижением долговой нагрузки (с 524,2 млрд руб. до 518,3 млрд руб.) и стоимости обслуживания долга, а также снижение доходов по остаткам на счетах по причине снижения уровня процентных ставок.

💰В итоге чистая прибыль, приходящаяся на акционеров Россетей, сократилась на 42,9%, составив 43,8 млрд руб. Скорректированная чистая прибыль холдинга (за вычетом чистого убытка от обесценения основных средств, а также прибыли от обмена активами с АО «ДВЭУК») сократилась на 20,3% до 93,0 млрд руб.

🧐По итогам вышедшей отчетности мы понизили наши ожидания относительно размера дивидендных выплат по итогам 2020 года, не став вносить серьезных изменений в прогноз финансовых показателей на ближайшие годы. В результате потенциальная доходность акций компании незначительно сократилась.

Мы ожидаем, что подлинное раскрытие акционерной стоимости сетевого холдинга связано с переходом на единую акцию и превращением Россетей в операционную компанию. Вкупе с новой дивидендной политикой эти события могут существенно поднять капитализацию компании и вывести акции сетевого холдинга в список «голубых фишек» российского фондового рынка.

💼Акции компании обращаются с P/E 2020 около 8,0 и P/BV 2021 около 0,3 и продолжают входить в состав наших портфелей.

#блогофорум #россети #RSTI

{kind=link}

Трубная Металлургическая Компания (TRMK): корпоративные новости выходят на первый план

ТМК раскрыла консолидированную финансовую отчетность за 2020 год.

📉Общая выручка ТМК снизилась на 27,8%, составив 222,6 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов на фоне экономического спада, вызванного пандемией COVID-19.

📉Выручка Российского дивизиона снизилась на 11,4% до 208,4 млрд руб., что стало следствием сокращения объёма реализации в результате негативной конъюнктуры на основных рынках сбыта, особенно на экспортных.

📉Выручка Европейского дивизиона сократилась на 7,1% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что стало результатом снижения деловой активности и оказывало негативное влияние на цены на трубы.

📉Операционные расходы сократились на 26,7%, составив 207,2 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 28,6%, составив 114,5 млрд руб.

📉В результате операционная прибыль компании упала на 40,3%, составив 15,5 млрд руб.

🏋Общий долг компании с начала года вырос на 16,4 млрд руб. до 200,3 млрд руб. вследствие ослабления курса рубля.

📋 Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 8,3 млрд руб., а также расходы на обслуживание долга, составившие 13,5 млрд руб.

💰В итоге чистая прибыль компании составила 24,3 млрд руб., увеличившись в 6 раз.

Внимание инвесторов последнее время приковано больше не к финансовым результатам компании, а к корпоративным новостям компании.

Сначала в отчетном году произошла смена в структуре акционеров. Напомним, дочерняя компания ВТЗ в 2 этапа в рамках добровольной программы собрала 25,32% акций ТМК, а затем полностью вышла из ее капитала. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%. Есть вероятность, что в дальнейшем ТМК принудительно выкупит оставшиеся акции и уйдет с Московской биржи, однако по заявлениям менеджмента в ближайшей перспективе таких действий не планируется.

Далее в марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций ЧТПЗ. Объединенная компания займет более 40% трубного рынка в стране.

💸Помимо этого ТМК объявило щедрые финальные дивиденды по итогам 2020 г. в размере 9,67 руб. на акцию несмотря на высокий долг и планируемую оферту по выкупу оставшихся 13,46% акций ЧТПЗ.

В дальнейшем мы планируем учесть консолидацию ЧТПЗ в модели ТМК и предоставить обновленный прогноз по акциям ТМК.

#блогофорум #тмк #TRMK

ТМК раскрыла консолидированную финансовую отчетность за 2020 год.

📉Общая выручка ТМК снизилась на 27,8%, составив 222,6 млрд руб. вследствие выбытия Американского дивизиона из периметра компании и более слабых результатов Российского и Европейского дивизионов на фоне экономического спада, вызванного пандемией COVID-19.

📉Выручка Российского дивизиона снизилась на 11,4% до 208,4 млрд руб., что стало следствием сокращения объёма реализации в результате негативной конъюнктуры на основных рынках сбыта, особенно на экспортных.

📉Выручка Европейского дивизиона сократилась на 7,1% из-за ухудшения спроса со стороны ключевых отраслей, потребляющих трубную продукцию, что стало результатом снижения деловой активности и оказывало негативное влияние на цены на трубы.

📉Операционные расходы сократились на 26,7%, составив 207,2 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – снизилась на 28,6%, составив 114,5 млрд руб.

📉В результате операционная прибыль компании упала на 40,3%, составив 15,5 млрд руб.

🏋Общий долг компании с начала года вырос на 16,4 млрд руб. до 200,3 млрд руб. вследствие ослабления курса рубля.

📋 Положительный нетто-результат в блоке финансовых статей во многом был сформирован продажей Американского дивизиона (20,5 млрд руб.). Дополнительно отметим получение компанией положительных курсовых разниц по валютной части активов в размере 8,3 млрд руб., а также расходы на обслуживание долга, составившие 13,5 млрд руб.

💰В итоге чистая прибыль компании составила 24,3 млрд руб., увеличившись в 6 раз.

Внимание инвесторов последнее время приковано больше не к финансовым результатам компании, а к корпоративным новостям компании.

Сначала в отчетном году произошла смена в структуре акционеров. Напомним, дочерняя компания ВТЗ в 2 этапа в рамках добровольной программы собрала 25,32% акций ТМК, а затем полностью вышла из ее капитала. Контролирующий акционер холдинга— кипрская компания TMK Steel Holding Limited, которой владеет председатель совета директоров ТМК Дмитрий Александрович Пумпянский, увеличила свою долю владения с 65,058% до 95,637%. Есть вероятность, что в дальнейшем ТМК принудительно выкупит оставшиеся акции и уйдет с Московской биржи, однако по заявлениям менеджмента в ближайшей перспективе таких действий не планируется.

Далее в марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций ЧТПЗ. Объединенная компания займет более 40% трубного рынка в стране.

💸Помимо этого ТМК объявило щедрые финальные дивиденды по итогам 2020 г. в размере 9,67 руб. на акцию несмотря на высокий долг и планируемую оферту по выкупу оставшихся 13,46% акций ЧТПЗ.

В дальнейшем мы планируем учесть консолидацию ЧТПЗ в модели ТМК и предоставить обновленный прогноз по акциям ТМК.

#блогофорум #тмк #TRMK

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период со 29 марта по 12 апреля 2021 года

⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 2,6% на фоне принятого решения странами ОПЕК+ о постепенном наращивании добычи нефти с мая. Так, картель планирует увеличить добычу в мае и июне на 350 тыс. б/с, а в июле – на 450 тыс. б/с. Кроме того, Саудовская Аравия вернет на рынок 1 млн б/с своей нефти, добычу которой она ограничивала добровольно. Сейчас баррель нефти стоит 63 долл. и 28 центов. ⠀

⠀

📈 Индекс МосБиржи с момента выхода последней передачи изменился незначительно, потеряв всего 0,2%, и составил 3 523 пункта. Капитализация российского фондового рынка составляет сейчас 56 трлн рублей.⠀

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 18. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21,1, стран с развитой экономикой – на уровне 30,4, при этом P/E индекса S&P500 составляет 42.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12,6. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 19%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 780 пунктов, что на 7% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

⠀

🛢 С момента выхода последней передачи цены на нефть снизились на 2,6% на фоне принятого решения странами ОПЕК+ о постепенном наращивании добычи нефти с мая. Так, картель планирует увеличить добычу в мае и июне на 350 тыс. б/с, а в июле – на 450 тыс. б/с. Кроме того, Саудовская Аравия вернет на рынок 1 млн б/с своей нефти, добычу которой она ограничивала добровольно. Сейчас баррель нефти стоит 63 долл. и 28 центов. ⠀

⠀

📈 Индекс МосБиржи с момента выхода последней передачи изменился незначительно, потеряв всего 0,2%, и составил 3 523 пункта. Капитализация российского фондового рынка составляет сейчас 56 трлн рублей.⠀

⠀

📈 При текущих котировках мультипликатор P/E российского фондового рынка равен 18. Столь высокое значение коэффициента Р/Е связано с падением прибыли компаний 2020 года на фоне роста цен на акции, что говорит об ожиданиях участников рынка по восстановлению уровня прибыльности компаний. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 21,1, стран с развитой экономикой – на уровне 30,4, при этом P/E индекса S&P500 составляет 42.

⠀

🌡 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12,6. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в 2021 году на 19%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 3 780 пунктов, что на 7% выше текущих значений.

⠀

#макромониторинг

⠀

👉 Читать весь обзор со слайдами

YouTube

Макромониторинг #249 от 13.04.2021

С момента выхода последней передачи цены на нефть снизились на 2,6% на фоне принятого решения странами ОПЕК+ о постепенном наращивании добычи нефти с мая. Та...

📢 ХОТИТЕ ПОЛУЧИТЬ БЕСПЛАТНО печатный экземпляр книги «Заметки в инвестировании»?

Тогда принимайте участие в акции «Расскажи друзьям о книге»!

📖 Опубликуйте пост о книге на своей странице в любой социальной сети, рассказав друзьям, почему Вы хотите ее прочитать.

⚠ Добавьте хэштег #заметкивинвестировании, ссылку на страницу книги arsagera.ru/~/38399, ссылку на курс лекций arsagera.ru/course и информацию о том, что в электронном виде книга распространяется бесплатно.

✅ Заполните анкету участника акции

🧘Ожидайте результатов конкурсного отбора постов. Мы проводим конкурс раз в две недели и отбираем 15 лучших постов. Те посты, которые не прошли отбор добавляются в конкурсную массу следующих 2 недель. А тем, чьи посты были отобраны, мы направляем книгу Почтой России.

Завтра у нас первый конкурсный отбор! Ждем ваши креативы! 😊

Тогда принимайте участие в акции «Расскажи друзьям о книге»!

📖 Опубликуйте пост о книге на своей странице в любой социальной сети, рассказав друзьям, почему Вы хотите ее прочитать.

⚠ Добавьте хэштег #заметкивинвестировании, ссылку на страницу книги arsagera.ru/~/38399, ссылку на курс лекций arsagera.ru/course и информацию о том, что в электронном виде книга распространяется бесплатно.

✅ Заполните анкету участника акции

🧘Ожидайте результатов конкурсного отбора постов. Мы проводим конкурс раз в две недели и отбираем 15 лучших постов. Те посты, которые не прошли отбор добавляются в конкурсную массу следующих 2 недель. А тем, чьи посты были отобраны, мы направляем книгу Почтой России.

Завтра у нас первый конкурсный отбор! Ждем ваши креативы! 😊

Google Docs

Форма участия в акции «Расскажи друзьям о книге»

Участие в акции «Расскажи друзьям о книге» позволит Вам получить бесплатный печатный экземпляр уже 5-го издания книги «Заметки в инвестировании».

Для участия в акции нужно:

1. Опубликовать запись в любой социальной сети с пометкой #заметкивинвестировании…

Для участия в акции нужно:

1. Опубликовать запись в любой социальной сети с пометкой #заметкивинвестировании…

🚩 Аналитика по эмитентам. 1 квартал 2021 года

В разделе «Аналитика по эмитентам» обновлена информация о потенциальной доходности эмитентов на конец 1 квартала 2021 года. Ознакомиться с подробным анализом финансовых показателей эмитентов российского фондового рынка можно на страницах Блогофорума.

#новости #хитпарад

В разделе «Аналитика по эмитентам» обновлена информация о потенциальной доходности эмитентов на конец 1 квартала 2021 года. Ознакомиться с подробным анализом финансовых показателей эмитентов российского фондового рынка можно на страницах Блогофорума.

#новости #хитпарад

{kind=link}

⛏Распадская (RASP): под знаком консолидации угольных активов Evraza

Распадская представила отчетность по МСФО за 2020 год.

📉Общая выручка компании упала на 37,9% до $333 млн. Снижение цен на продукцию, как в долларовом, так и в рублевом выражении усугубилось падением объемов производства.

📉Снижение добычи было вызвано главным образом уменьшением добычи с последующей временной остановкой (с мая по сентябрь 2020 года) на карьере «Разрез «Распадский», а также падением добычи на шахте «Распадская» в 3 квартале 2020 года из-за сложных горно-геологических условий. Часть освободившейся техники была переброшена на участок открытой добычи шахты «Распадская-Коксовая» для наращивания производства востребованной внутренним рынком премиальной марки угля ОС (hard coking coal). Выход концентрата немного вырос год к году из-за снижения зольности перерабатываемого угля и составил 70,8%.

📈Объем реализации угольного концентрата увеличился на 5,1%, в основном за счет использования складских запасов и составил 8 млн тонн. Доля экспорта в общем объёме реализации концентрата снизилась с 69,5% до 67,4% и составила 5,4 млн тонн, из которых 91% пришлись на отгрузки в страны Азиатско-Тихоокеанского региона и 9% – в Европу. Объем реализации угольного концентрата на внутреннем рынке увеличился на 12% до 2,6 млн тонн благодаря развитию продуктового портфеля и росту поставок на предприятия ЕВРАЗа. Объем реализации рядового угля сократился на 57,9% и составил 0,9 млн на фоне уменьшения использования углей компании на фабриках Южкузбассугля.

📉Операционные расходы Распадской сократились на 32,5% до $492 млн вследствие реализации программы по снижению затрат и обесценения рубля. Данные положительные эффекты на себестоимость 1 тонны концентрата были частично нивелированы снижением объема добычи на шахте «Распадская».

📉Отметим наличие в отчетности положительных курсовых разниц в размере $93 млн по валютным вложениям. В результате операционная прибыль компании снизилась на 9,5%, составив $220 млн.

💰На фоне почти полного отсутствия расходов по обслуживанию долга и финансовых доходов в размере $8 млн чистая прибыль компании составила $177 млн.

✅ Отметим, что в конце отчетного года Распадская завершила сделку по приобретению Южкусбассугля у холдинга Evraz в рамках консолидации его угольных активов. Таким образом, Распадская стала крупнейшим производителем коксующегося угля в России. Цена сделки составила 67,7 млрд. руб ($917 млн на дату приобретения). Данная сумма подлежит уплате в течении шести месяцев с момента приобретения. Несогласные со сделкой или неголосовавшие акционеры смогли предъявить к выкупу свои акции по цене 164 руб. за бумагу. В вышедшей отчетности приобретение Южкузбассугля учитывается по предварительной стоимости. В течение 2021 года Компания планирует завершить оценку отдельных активов и обязательств приобретаемой компании и соответствующим образом пересчитать финансовую отчетность за 2020 год.

🧐Мы пересмотрели финансовые показатели компании с учетом нового корпоративного контура, увеличив объемы производства и заложив приобретение Южкузбассугля при помощи свободных денежных средств, а также путем привлечения кредита. Компания планирует произвести в 2021 году 25 млн тонн угля: предприятия, которые входят в периметр Распадской собираются добыть 12 млн тонн, а те предприятия, которые были в Южкузбассугле - порядка 13 млн тонн. В дальнейшем, по мере поступления новых данных, а также после выхода отчета по итогам 1 п/г 2021 г., уже включающего фактические данные Южкузбассугля, мы будем уточнять наши расчеты.

💸Добавим также, что совет директоров Распадской принял решение рекомендовать выплату финальных дивидендов за 2020 год в размере 5,7 руб. на акцию.

💡Следствием всех корректировок стало некоторое увеличение потенциальной доходности акций.

⛔На данный момент акции Распадской торгуются с P/E 2021 порядка 9 и P/BV 2021 около 1,3 и не входят в состав наших портфелей акций.

#блогофорум #rasp #распадская

Распадская представила отчетность по МСФО за 2020 год.

📉Общая выручка компании упала на 37,9% до $333 млн. Снижение цен на продукцию, как в долларовом, так и в рублевом выражении усугубилось падением объемов производства.

📉Снижение добычи было вызвано главным образом уменьшением добычи с последующей временной остановкой (с мая по сентябрь 2020 года) на карьере «Разрез «Распадский», а также падением добычи на шахте «Распадская» в 3 квартале 2020 года из-за сложных горно-геологических условий. Часть освободившейся техники была переброшена на участок открытой добычи шахты «Распадская-Коксовая» для наращивания производства востребованной внутренним рынком премиальной марки угля ОС (hard coking coal). Выход концентрата немного вырос год к году из-за снижения зольности перерабатываемого угля и составил 70,8%.

📈Объем реализации угольного концентрата увеличился на 5,1%, в основном за счет использования складских запасов и составил 8 млн тонн. Доля экспорта в общем объёме реализации концентрата снизилась с 69,5% до 67,4% и составила 5,4 млн тонн, из которых 91% пришлись на отгрузки в страны Азиатско-Тихоокеанского региона и 9% – в Европу. Объем реализации угольного концентрата на внутреннем рынке увеличился на 12% до 2,6 млн тонн благодаря развитию продуктового портфеля и росту поставок на предприятия ЕВРАЗа. Объем реализации рядового угля сократился на 57,9% и составил 0,9 млн на фоне уменьшения использования углей компании на фабриках Южкузбассугля.

📉Операционные расходы Распадской сократились на 32,5% до $492 млн вследствие реализации программы по снижению затрат и обесценения рубля. Данные положительные эффекты на себестоимость 1 тонны концентрата были частично нивелированы снижением объема добычи на шахте «Распадская».

📉Отметим наличие в отчетности положительных курсовых разниц в размере $93 млн по валютным вложениям. В результате операционная прибыль компании снизилась на 9,5%, составив $220 млн.

💰На фоне почти полного отсутствия расходов по обслуживанию долга и финансовых доходов в размере $8 млн чистая прибыль компании составила $177 млн.

✅ Отметим, что в конце отчетного года Распадская завершила сделку по приобретению Южкусбассугля у холдинга Evraz в рамках консолидации его угольных активов. Таким образом, Распадская стала крупнейшим производителем коксующегося угля в России. Цена сделки составила 67,7 млрд. руб ($917 млн на дату приобретения). Данная сумма подлежит уплате в течении шести месяцев с момента приобретения. Несогласные со сделкой или неголосовавшие акционеры смогли предъявить к выкупу свои акции по цене 164 руб. за бумагу. В вышедшей отчетности приобретение Южкузбассугля учитывается по предварительной стоимости. В течение 2021 года Компания планирует завершить оценку отдельных активов и обязательств приобретаемой компании и соответствующим образом пересчитать финансовую отчетность за 2020 год.

🧐Мы пересмотрели финансовые показатели компании с учетом нового корпоративного контура, увеличив объемы производства и заложив приобретение Южкузбассугля при помощи свободных денежных средств, а также путем привлечения кредита. Компания планирует произвести в 2021 году 25 млн тонн угля: предприятия, которые входят в периметр Распадской собираются добыть 12 млн тонн, а те предприятия, которые были в Южкузбассугле - порядка 13 млн тонн. В дальнейшем, по мере поступления новых данных, а также после выхода отчета по итогам 1 п/г 2021 г., уже включающего фактические данные Южкузбассугля, мы будем уточнять наши расчеты.

💸Добавим также, что совет директоров Распадской принял решение рекомендовать выплату финальных дивидендов за 2020 год в размере 5,7 руб. на акцию.

💡Следствием всех корректировок стало некоторое увеличение потенциальной доходности акций.

⛔На данный момент акции Распадской торгуются с P/E 2021 порядка 9 и P/BV 2021 около 1,3 и не входят в состав наших портфелей акций.

#блогофорум #rasp #распадская

{kind=link}

🛢️Сургутнефтегаз (SNGS, SNGSP)Итоги 2020 г.: ослабление рубля обеспечило кратный рост прибыли

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2020 год.

📉В отчетном периоде добыча нефти сократилась на 9,8% до 54,8 млн тонн на фоне выполнения соглашения стран-участников ОПЕК+.

📉Выручка компании сократилась на 31,7%, составив 1 062 млрд руб., главным образом, вследствие снижения цен на нефть и нефтепродукты. Доходы от продажи сырой нефти снизились на 36,3% до 639,1 млрд руб., а реализация нефтепродуктов принесла выручку в размере 387,4 млрд руб. (-24,6%).

📉Себестоимость снижалась более медленными темпами, составив 787,7 млрд руб. (-26,5%). Компания раскроет структуру себестоимости за 2020 год в ежеквартальном отчете за первый квартал 2021 года, но можно предположить, что основной причиной её снижения явилось сокращение расходов по налогам, в частности, налога на добычу полезных ископаемых (НДПИ). В результате валовая прибыль составила 274,5 млрд руб., показав снижение на 43,3%. Коммерческие расходы снизились до 93,6 млрд руб. (-13,9%), при этом их доля в выручке выросла с 7% до 8,8%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть. В итоге операционная прибыль компании сократилась на 51,8% до 180,9 млрд руб.

📈Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 3,7 трлн руб., продемонстрировав увеличение на 18,9% из-за девальвации рубля. Проценты к получению выросли на 1,9%, составив 120,5 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 73,88 руб., что привело к прибыли от переоценки финвложений, нашедшей свое отражение в положительном сальдо прочих доходов и расходов, составившем 573,4 млрд руб. против отрицательного значения 370,8 млрд руб. годом ранее.

💰В итоге компания показала чистую прибыль в размере 729,6 млрд руб. против прибыли 105,5 млрд руб. годом ранее.

💸Таким образом, по нашим расчетам, дивиденды Сургутнефтегаза по привилегированным акциям за 2020 год могут составить 6,72 рубля на акцию, а дивиденды по обыкновенным акциям, вероятно, останутся на привычном уровне в 0,65 руб. на акцию.

🧐Отчетность компании вышла в рамках ожиданий, мы не стали вносить существенных изменений в прогноз финансовых показателей. При этом отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

⛔На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций.

#блогофорум #сургутнефтегаз #sngs

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2020 год.

📉В отчетном периоде добыча нефти сократилась на 9,8% до 54,8 млн тонн на фоне выполнения соглашения стран-участников ОПЕК+.

📉Выручка компании сократилась на 31,7%, составив 1 062 млрд руб., главным образом, вследствие снижения цен на нефть и нефтепродукты. Доходы от продажи сырой нефти снизились на 36,3% до 639,1 млрд руб., а реализация нефтепродуктов принесла выручку в размере 387,4 млрд руб. (-24,6%).

📉Себестоимость снижалась более медленными темпами, составив 787,7 млрд руб. (-26,5%). Компания раскроет структуру себестоимости за 2020 год в ежеквартальном отчете за первый квартал 2021 года, но можно предположить, что основной причиной её снижения явилось сокращение расходов по налогам, в частности, налога на добычу полезных ископаемых (НДПИ). В результате валовая прибыль составила 274,5 млрд руб., показав снижение на 43,3%. Коммерческие расходы снизились до 93,6 млрд руб. (-13,9%), при этом их доля в выручке выросла с 7% до 8,8%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть. В итоге операционная прибыль компании сократилась на 51,8% до 180,9 млрд руб.

📈Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 3,7 трлн руб., продемонстрировав увеличение на 18,9% из-за девальвации рубля. Проценты к получению выросли на 1,9%, составив 120,5 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 73,88 руб., что привело к прибыли от переоценки финвложений, нашедшей свое отражение в положительном сальдо прочих доходов и расходов, составившем 573,4 млрд руб. против отрицательного значения 370,8 млрд руб. годом ранее.

💰В итоге компания показала чистую прибыль в размере 729,6 млрд руб. против прибыли 105,5 млрд руб. годом ранее.

💸Таким образом, по нашим расчетам, дивиденды Сургутнефтегаза по привилегированным акциям за 2020 год могут составить 6,72 рубля на акцию, а дивиденды по обыкновенным акциям, вероятно, останутся на привычном уровне в 0,65 руб. на акцию.

🧐Отчетность компании вышла в рамках ожиданий, мы не стали вносить существенных изменений в прогноз финансовых показателей. При этом отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

⛔На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций.

#блогофорум #сургутнефтегаз #sngs

{kind=link}

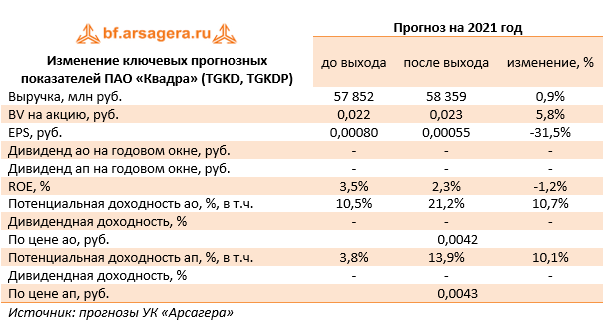

🔌ПАО «Квадра»: в начальной точке снижения долговой нагрузки

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании выросла на 2,3% до 55,1 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие 16,7% и составившие 14,4 млрд руб. Указанный рост произошел благодаря завершению строек ДПМ-1 и вводу в эксплуатацию новой ПГУ-223 МВт Воронежской ТЭЦ-1. Доходы от продаж электроэнергии потеряли 11,2%, составив 12,0 млрд руб. Причиной такой динамики стало снижение выработки электроэнергии на фоне введения коронавирусных ограничений.

📈Операционные расходы выросли на 7,3% до 53,3 млрд руб. Драйвером роста выступили амортизационные отчисления, достигшие 6,7 млрд рублей (+40,5%) после ввода в эксплуатацию ПГУ-223 Воронежской ТЭЦ-1, а также расходы на персонал, увеличившиеся на 10,7% до 8,9 млрд руб.

📈Отметим, что в отчетном периоде компания признала обесценение основных средств в размере всего 397,6 млн руб. против 1,75 млрд руб. годом ранее. Любопытно, что в результате проведенной переоценки и оценки обесценения компания отразила чистое увеличение балансовой стоимости основных средств на сумму 4,6 млрд руб. Из общей суммы изменения балансовой стоимости основных средств, 5,0 млрд руб. были отражены как дооценка основных средств в составе прочего совокупного дохода (за вычетом отложенного налога в сумме 1,0 млрд руб.) и 397,6 млн руб. как обесценение основных средств в составе прибылей и убытков.

📉В результате операционная прибыль сократилась на 28,7% до 2,1 млрд руб.

📉Финансовые расходы компании сократились более чем на четверть до 2,0 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль Квадры составила символические 39,0 млн руб.

🤦♂Отчетность вышла несколько хуже наших ожиданий в части более скромной динамики от реализации электроэнергии и мощности, а также финансовых доходов компании.

📋 Мы отмечаем постепенное прохождение Квадрой пика капитальных вложений, связанных с выполнением обязательств по инвестиционной программе. Основной проблемой остается высокий долг (свыше 33,0 млрд руб.), который, на наш взгляд, в ближайшие годы начнет снижаться.

🧐По итогам внесения фактических данных мы понизили прогноз финансовых результатов компании на текущий год. В последующие годы прогноз по чистой прибыли был повышен на фоне ожидаемого сокращения долга и, как следствие, снижения финансовых расходов. В результате потенциальная доходность акций компании возросла.

⛔ Обыкновенные акции компании обращаются с P/BV 2021 около 0,2 и пока не входят в число наших приоритетов.

#блогофорум #квадра #tgkd

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании выросла на 2,3% до 55,1 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие 16,7% и составившие 14,4 млрд руб. Указанный рост произошел благодаря завершению строек ДПМ-1 и вводу в эксплуатацию новой ПГУ-223 МВт Воронежской ТЭЦ-1. Доходы от продаж электроэнергии потеряли 11,2%, составив 12,0 млрд руб. Причиной такой динамики стало снижение выработки электроэнергии на фоне введения коронавирусных ограничений.

📈Операционные расходы выросли на 7,3% до 53,3 млрд руб. Драйвером роста выступили амортизационные отчисления, достигшие 6,7 млрд рублей (+40,5%) после ввода в эксплуатацию ПГУ-223 Воронежской ТЭЦ-1, а также расходы на персонал, увеличившиеся на 10,7% до 8,9 млрд руб.

📈Отметим, что в отчетном периоде компания признала обесценение основных средств в размере всего 397,6 млн руб. против 1,75 млрд руб. годом ранее. Любопытно, что в результате проведенной переоценки и оценки обесценения компания отразила чистое увеличение балансовой стоимости основных средств на сумму 4,6 млрд руб. Из общей суммы изменения балансовой стоимости основных средств, 5,0 млрд руб. были отражены как дооценка основных средств в составе прочего совокупного дохода (за вычетом отложенного налога в сумме 1,0 млрд руб.) и 397,6 млн руб. как обесценение основных средств в составе прибылей и убытков.

📉В результате операционная прибыль сократилась на 28,7% до 2,1 млрд руб.

📉Финансовые расходы компании сократились более чем на четверть до 2,0 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль Квадры составила символические 39,0 млн руб.

🤦♂Отчетность вышла несколько хуже наших ожиданий в части более скромной динамики от реализации электроэнергии и мощности, а также финансовых доходов компании.

📋 Мы отмечаем постепенное прохождение Квадрой пика капитальных вложений, связанных с выполнением обязательств по инвестиционной программе. Основной проблемой остается высокий долг (свыше 33,0 млрд руб.), который, на наш взгляд, в ближайшие годы начнет снижаться.

🧐По итогам внесения фактических данных мы понизили прогноз финансовых результатов компании на текущий год. В последующие годы прогноз по чистой прибыли был повышен на фоне ожидаемого сокращения долга и, как следствие, снижения финансовых расходов. В результате потенциальная доходность акций компании возросла.

⛔ Обыкновенные акции компании обращаются с P/BV 2021 около 0,2 и пока не входят в число наших приоритетов.

#блогофорум #квадра #tgkd

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Сравнительное исследование эффективности инвестиций в мире

⠀

Результаты по материалу: Человек и риски

⠀

Правильные ответы:

⠀

❓ Что является основным финансовым риском для сбережений человека в долгосрочном периоде?

✅ Отсутствие реальной доходности

⠀

❓ Почему советуют поддерживать долю вложений в депозиты на уровне вашего возраста, а долю в акциях на уровне 100% минус возраст?

✅ Так как такая структура в молодости позволяет защитить сбережения от инфляции, а в старости снизить зависимость от колебаний стоимости акций

⠀

❓ От каких рисков защищает мани-менеджмент (money-management)?

✅ От риска потерять свои деньги на рынке слишком быстро⠀

📝В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 21 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Попова Ирина (8), Грищенко Павел (16), Богословский Юрий (2).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Сравнительное исследование эффективности инвестиций в мире

⠀

Новая статья подготовлена на основе Credit Suisse Global Investment Returns Yearbook 2016/2018 - глобального исследования доходности инвестиций крупнейших фондовых рынков с 1899 года.

#конкрусакции

⠀

Результаты по материалу: Человек и риски

⠀

Правильные ответы:

⠀

❓ Что является основным финансовым риском для сбережений человека в долгосрочном периоде?

✅ Отсутствие реальной доходности

⠀

❓ Почему советуют поддерживать долю вложений в депозиты на уровне вашего возраста, а долю в акциях на уровне 100% минус возраст?

✅ Так как такая структура в молодости позволяет защитить сбережения от инфляции, а в старости снизить зависимость от колебаний стоимости акций

⠀

❓ От каких рисков защищает мани-менеджмент (money-management)?

✅ От риска потерять свои деньги на рынке слишком быстро⠀

📝В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 21 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Попова Ирина (8), Грищенко Павел (16), Богословский Юрий (2).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Сравнительное исследование эффективности инвестиций в мире

⠀

Новая статья подготовлена на основе Credit Suisse Global Investment Returns Yearbook 2016/2018 - глобального исследования доходности инвестиций крупнейших фондовых рынков с 1899 года.

#конкрусакции

🛢️Транснефть (TRNFP) Итоги 2020 г.: ожидаемо слабый результат на фоне единовременных статей

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании сократилась на 9,5%, составив 962,4 млрд руб. Доходы от транспортировки нефти снизились на 6% до 661,3 млрд руб. на фоне сокращения объемов прокачки нефти, а доходы от транспортировки нефтепродуктов прибавили 2,3%, составив 72,7 млрд руб., что, главным образом, было связано с изменением тарифов и грузопотоков. Выручка от реализации нефти сократилась на 25,8%, составив 147,5 млрд руб., что было обусловлено уменьшением средней цены на нефть, поставляемой в Китай. Выручка от продажи нефтепродуктов упала на 30,9% до 6,3 млрд руб. Доходы от прочей деятельности, включая группу «НМТП» сократились на 7,2% до 69,9 млрд руб., что было обусловлено снижением выручки от реализации стивидорных услуг в связи с сокращением грузооборота и выбытием в апреле 2019 г. дочерней компании ООО «НЗТ».

📉 Операционные расходы компании снизились только на 6,3%, составив 736,8 млрд руб. Сокращение затрат на покупную нефть (-22,1%) было нивелировано ростом расходов на персонал (+8%) и амортизационных отчислений (+4,2%). В результате операционная прибыль компании снизилась на 18,6% до 225,7 млрд руб.

📉 Чистые финансовые расходы составили 18,4 млрд руб., сократившись на 46,8%, главным образом, по причине получения положительных курсовых разниц в размере 9,8 млрд руб. против отрицательного значения 6,7 млрд руб. годом ранее, что стало следствием ослабления рубля.

📉 Убыток от зависимых и совместно контролируемых компаний в отчетном периоде составил 1,6 млрд руб. против прибыли 16,1 млрд руб. годом ранее. Чистые процентные расходы сократились на 4,4% в связи c увеличением процентных доходов от инвестирования в облигации.

📉 Отметим, что по статье «Прочие доходы/расходы» отражено начисление резерва (22,2 млрд руб.), отражающего убыток от обесценения основных средств, оказывающих услуги по транспортировке нефтепродуктов, а также резерва (3,8 млрд руб.) на возмещение потерь грузоотправителям.

📉 Убыток, приходящийся на долю меньшинства, связанной с консолидацией результатов группы НМТП, составил 559 млн руб. против прибыли 17,7 млрд руб. годом ранее. В итоге чистая прибыль компании сократилась на четверть, составив 133,2 млрд руб.

💸 По заявлениям менеджмента Транснефть направит на выплату акционерам по итогам 2020 г. не менее 50% от чистой прибыли по МСОФ, что составит 9,2 тыс. руб. на акцию.

🤦♂ Помимо всего прочего компания сообщила, что на фоне снижения добычи и перевалки нефти объемы транспортировки нефти и нефтепродуктов в текущем году сократятся до 475 млн тонн (-1%), а грузооборот упадет до 1 163 млрд ткм (-1,7%). При этом доходы ожидаются на уровне 988,6 млрд руб.(+2,7%).

🧐По итогам вышедшей отчетности и анализа ориентиров, представленных компанией, мы несколько снизили прогноз финансовых показателей компании на текущий год, сократив объемы транспортировки нефти и понизив операционную рентабельность. В результате потенциальная доходность привилегированных акций компании несколько снизилась.

⛔ Акции компании торгуются с P/E 2021 около 7 и не входят в число наших приоритетов.

#блогофорум #транснефть #trnfp

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании сократилась на 9,5%, составив 962,4 млрд руб. Доходы от транспортировки нефти снизились на 6% до 661,3 млрд руб. на фоне сокращения объемов прокачки нефти, а доходы от транспортировки нефтепродуктов прибавили 2,3%, составив 72,7 млрд руб., что, главным образом, было связано с изменением тарифов и грузопотоков. Выручка от реализации нефти сократилась на 25,8%, составив 147,5 млрд руб., что было обусловлено уменьшением средней цены на нефть, поставляемой в Китай. Выручка от продажи нефтепродуктов упала на 30,9% до 6,3 млрд руб. Доходы от прочей деятельности, включая группу «НМТП» сократились на 7,2% до 69,9 млрд руб., что было обусловлено снижением выручки от реализации стивидорных услуг в связи с сокращением грузооборота и выбытием в апреле 2019 г. дочерней компании ООО «НЗТ».

📉 Операционные расходы компании снизились только на 6,3%, составив 736,8 млрд руб. Сокращение затрат на покупную нефть (-22,1%) было нивелировано ростом расходов на персонал (+8%) и амортизационных отчислений (+4,2%). В результате операционная прибыль компании снизилась на 18,6% до 225,7 млрд руб.

📉 Чистые финансовые расходы составили 18,4 млрд руб., сократившись на 46,8%, главным образом, по причине получения положительных курсовых разниц в размере 9,8 млрд руб. против отрицательного значения 6,7 млрд руб. годом ранее, что стало следствием ослабления рубля.

📉 Убыток от зависимых и совместно контролируемых компаний в отчетном периоде составил 1,6 млрд руб. против прибыли 16,1 млрд руб. годом ранее. Чистые процентные расходы сократились на 4,4% в связи c увеличением процентных доходов от инвестирования в облигации.

📉 Отметим, что по статье «Прочие доходы/расходы» отражено начисление резерва (22,2 млрд руб.), отражающего убыток от обесценения основных средств, оказывающих услуги по транспортировке нефтепродуктов, а также резерва (3,8 млрд руб.) на возмещение потерь грузоотправителям.

📉 Убыток, приходящийся на долю меньшинства, связанной с консолидацией результатов группы НМТП, составил 559 млн руб. против прибыли 17,7 млрд руб. годом ранее. В итоге чистая прибыль компании сократилась на четверть, составив 133,2 млрд руб.

💸 По заявлениям менеджмента Транснефть направит на выплату акционерам по итогам 2020 г. не менее 50% от чистой прибыли по МСОФ, что составит 9,2 тыс. руб. на акцию.

🤦♂ Помимо всего прочего компания сообщила, что на фоне снижения добычи и перевалки нефти объемы транспортировки нефти и нефтепродуктов в текущем году сократятся до 475 млн тонн (-1%), а грузооборот упадет до 1 163 млрд ткм (-1,7%). При этом доходы ожидаются на уровне 988,6 млрд руб.(+2,7%).

🧐По итогам вышедшей отчетности и анализа ориентиров, представленных компанией, мы несколько снизили прогноз финансовых показателей компании на текущий год, сократив объемы транспортировки нефти и понизив операционную рентабельность. В результате потенциальная доходность привилегированных акций компании несколько снизилась.

⛔ Акции компании торгуются с P/E 2021 около 7 и не входят в число наших приоритетов.

#блогофорум #транснефть #trnfp

{kind=link}

▶ А вот и свежие клины!

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

{kind=link}

▶ Для наглядности приведем информацию по клинам фонда 6.4

Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 22%–24,5%. Лучший результат в этом диапазоне мог быть +26%, худший — -8%. По факту результат портфеля составил +7,93% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от +12% до +98%. По факту результат портфеля составил +62,03% (обозначен оранжевой линией на нижнем графике).

👓 Это как раз наглядная демонстрация парадокса, когда позиций в портфеле больше, а уровень диверсификации Арсагеры меньше, т.к. доля крупнокапитализированных эмитентов принудительно уменьшена (лимитами на эмитента), и как следствие, увеличен риск отклонения от среднерыночного результата. Точнее возможность отклонения, как в лучшую, так и в худшую сторону.

Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 22%–24,5%. Лучший результат в этом диапазоне мог быть +26%, худший — -8%. По факту результат портфеля составил +7,93% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от +12% до +98%. По факту результат портфеля составил +62,03% (обозначен оранжевой линией на нижнем графике).

👓 Это как раз наглядная демонстрация парадокса, когда позиций в портфеле больше, а уровень диверсификации Арсагеры меньше, т.к. доля крупнокапитализированных эмитентов принудительно уменьшена (лимитами на эмитента), и как следствие, увеличен риск отклонения от среднерыночного результата. Точнее возможность отклонения, как в лучшую, так и в худшую сторону.

{kind=link}

🏆 Ну и как побочный продукт при изготовлении клинов – отраслевые пьедесталы рынка

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

{kind=link}

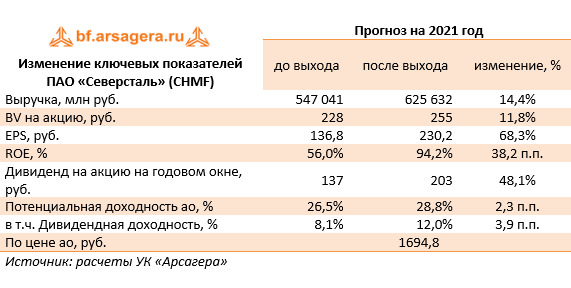

🔘 Северсталь (CHMF): Итоги 1 кв 2021 г.: во главе парада победителей

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.