🎶 Новый материал нашего подкаста: Какой СМЫСЛ покупать акции?

❞ Не надо бояться покупать акции. Надо бояться их не покупать.❞

🤔 Почему большинство людей боится покупать акции и не использует их как способ увеличения своего благосостояния? Люди плохо понимают, в чем СМЫСЛ владения акциями. Большинство видит смысл в том, чтобы продать их дороже, чем купил. Но эти люди совершенно не понимают, как надо покупать и владеть акциями, чтобы они действительно сделали их богаче.

🧘 Многие мечтают о собственном бизнесе. Интуитивно всем понятно: если работать на себя, а не «на дядю», благосостояние будет расти быстрее. А если другие люди будут работать на тебя, то это еще лучше.

❗Но! Только 5% населения имеют предпринимательские способности для ведения успешного бизнеса. А как быть остальным? Они обречены быть «лузерами»? Им ничего «не светит»?

В большинстве случаев ответ – ДА!

Всю свою жизнь большинство наших граждан будут работать «на дядю», пока их не оставят силы, пока не устареют их знания и навыки! Потом они выйдут на пенсию, будут влачить жалкое существование, ругать правительство, олигархов и приходить в восторг от мелких «подачек» в виде индексации пенсии.

Почему так несправедливо?! Потому что они не понимают СМЫСЛА владения акциями! Представьте себе на минутку ГАЗПРОМ, ЛУКОЙЛ, МТС, Сбербанк, Норильский никель без людей!

Без людей это просто бесполезные трубы, неподвижная техника, пустые здания, выключенные компьютеры. ЛЮДИ работают и заставляют все это «крутиться».

❞ Один наш клиент сделал любопытный расчет. Он поделил количество сотрудников каждой компании на общее количество акций, выпущенных этими компаниями, и узнал, сколько человек приходится на одну акцию каждой компании. Потом, перемножением количества своих акций на эти коэффициенты, он посчитал, какое количество «виртуальных» сотрудников «трудится на него». ❞

Можно до бесконечности спорить о том, дает или не дает владение акциями возможность влиять на бизнес, влияют или не влияют экономические показатели на стоимость акций. Эти споры – бесполезная трата времени.

АКЦИИ – это пока лучший способ, который смогло придумать человечество, чтобы большое число людей могло владеть масштабным бизнесом. Покупая акции, вы покупаете труд людей, и для этого не нужны предпринимательские таланты!

Читайте полный текст статьи или …

🎧 Слушайте!

#подкаст #инвестиции #школа

❞ Не надо бояться покупать акции. Надо бояться их не покупать.❞

🤔 Почему большинство людей боится покупать акции и не использует их как способ увеличения своего благосостояния? Люди плохо понимают, в чем СМЫСЛ владения акциями. Большинство видит смысл в том, чтобы продать их дороже, чем купил. Но эти люди совершенно не понимают, как надо покупать и владеть акциями, чтобы они действительно сделали их богаче.

🧘 Многие мечтают о собственном бизнесе. Интуитивно всем понятно: если работать на себя, а не «на дядю», благосостояние будет расти быстрее. А если другие люди будут работать на тебя, то это еще лучше.

❗Но! Только 5% населения имеют предпринимательские способности для ведения успешного бизнеса. А как быть остальным? Они обречены быть «лузерами»? Им ничего «не светит»?

В большинстве случаев ответ – ДА!

Всю свою жизнь большинство наших граждан будут работать «на дядю», пока их не оставят силы, пока не устареют их знания и навыки! Потом они выйдут на пенсию, будут влачить жалкое существование, ругать правительство, олигархов и приходить в восторг от мелких «подачек» в виде индексации пенсии.

Почему так несправедливо?! Потому что они не понимают СМЫСЛА владения акциями! Представьте себе на минутку ГАЗПРОМ, ЛУКОЙЛ, МТС, Сбербанк, Норильский никель без людей!

Без людей это просто бесполезные трубы, неподвижная техника, пустые здания, выключенные компьютеры. ЛЮДИ работают и заставляют все это «крутиться».

❞ Один наш клиент сделал любопытный расчет. Он поделил количество сотрудников каждой компании на общее количество акций, выпущенных этими компаниями, и узнал, сколько человек приходится на одну акцию каждой компании. Потом, перемножением количества своих акций на эти коэффициенты, он посчитал, какое количество «виртуальных» сотрудников «трудится на него». ❞

Можно до бесконечности спорить о том, дает или не дает владение акциями возможность влиять на бизнес, влияют или не влияют экономические показатели на стоимость акций. Эти споры – бесполезная трата времени.

АКЦИИ – это пока лучший способ, который смогло придумать человечество, чтобы большое число людей могло владеть масштабным бизнесом. Покупая акции, вы покупаете труд людей, и для этого не нужны предпринимательские таланты!

Читайте полный текст статьи или …

🎧 Слушайте!

#подкаст #инвестиции #школа

{kind=link}

{kind=link}

📦 ПАО «НМТП» (NMTP): в ожидании активизации экспорта

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Выручка компании в долларовом выражении снизилась на 27,0% до $632,3 млн. Общий грузооборот в отчетном периоде сократился на 22,4%, составив 110,6 млн тонн, главным образом, из-за отсутствия отгрузки зерна на фоне продажи Новороссийского зернового терминала. Дополнительным негативом стало падение объемов перевалки нефти (-31,5%), и черных металлов (-17,6%), что было обусловлено общемировыми тенденциями из-за пандемии COVID-19. Средний расчетный тариф в долларах снизился на 6,8%.

📉Операционные расходы компании снизились лишь на 4,4% до $296,1 млн во многом вследствие динамики амортизационных отчислений (+3,8%, $74,3 млн). В итоге операционная прибыль снизилась на 41,2%, составив $327,8 млн.

📈 Чистые финансовые расходы компании в отчетном периоде составили $157,3 млн против доходов $47,8 млн, полученных годом ранее, что связано с отрицательными курсовыми разницами по валютному кредиту, составившими $121,4 млн. Процентные расходы сократились на 27,8% до $64,2 млн на фоне снижения долговой нагрузки компании, включающей обязательства по финансовой аренде с $1,2 млрд до $0,9 млрд.

📋Отметим также, что в апреле прошлого года НМТП закрыло сделку по продаже ВТБ 99,9968% доли в ООО «Новороссийский зерновой терминал». Цена сделки составила $543,7 млн (35,5 млрд руб.). В отчетности за 2019 г. компания отразила прибыль от продажи ООО «НЗТ» в сумме $446,1 млн в составе прочих доходов.

💰 В итоге чистая прибыль НМТП сократилась более чем в 14 раз, составив $64,1 млн.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, ожидая более стремительного темпа восстановления грузооборота, прежде всего, за счет экспортных отгрузок нефти. Также мы подняли прогноз дивидендных выплат по итогам 2020 года, учтя корректировку чистой прибыли на величину курсовых разниц. В результате потенциальная доходность акций компании возросла.

⛔ На данный момент акции компании обращаются с P/BV 2021 около 1,5 и не входят в число наших приоритетов.

#нмтп #блогофорум #nmtp

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Выручка компании в долларовом выражении снизилась на 27,0% до $632,3 млн. Общий грузооборот в отчетном периоде сократился на 22,4%, составив 110,6 млн тонн, главным образом, из-за отсутствия отгрузки зерна на фоне продажи Новороссийского зернового терминала. Дополнительным негативом стало падение объемов перевалки нефти (-31,5%), и черных металлов (-17,6%), что было обусловлено общемировыми тенденциями из-за пандемии COVID-19. Средний расчетный тариф в долларах снизился на 6,8%.

📉Операционные расходы компании снизились лишь на 4,4% до $296,1 млн во многом вследствие динамики амортизационных отчислений (+3,8%, $74,3 млн). В итоге операционная прибыль снизилась на 41,2%, составив $327,8 млн.

📈 Чистые финансовые расходы компании в отчетном периоде составили $157,3 млн против доходов $47,8 млн, полученных годом ранее, что связано с отрицательными курсовыми разницами по валютному кредиту, составившими $121,4 млн. Процентные расходы сократились на 27,8% до $64,2 млн на фоне снижения долговой нагрузки компании, включающей обязательства по финансовой аренде с $1,2 млрд до $0,9 млрд.

📋Отметим также, что в апреле прошлого года НМТП закрыло сделку по продаже ВТБ 99,9968% доли в ООО «Новороссийский зерновой терминал». Цена сделки составила $543,7 млн (35,5 млрд руб.). В отчетности за 2019 г. компания отразила прибыль от продажи ООО «НЗТ» в сумме $446,1 млн в составе прочих доходов.

💰 В итоге чистая прибыль НМТП сократилась более чем в 14 раз, составив $64,1 млн.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, ожидая более стремительного темпа восстановления грузооборота, прежде всего, за счет экспортных отгрузок нефти. Также мы подняли прогноз дивидендных выплат по итогам 2020 года, учтя корректировку чистой прибыли на величину курсовых разниц. В результате потенциальная доходность акций компании возросла.

⛔ На данный момент акции компании обращаются с P/BV 2021 около 1,5 и не входят в число наших приоритетов.

#нмтп #блогофорум #nmtp

{kind=link}

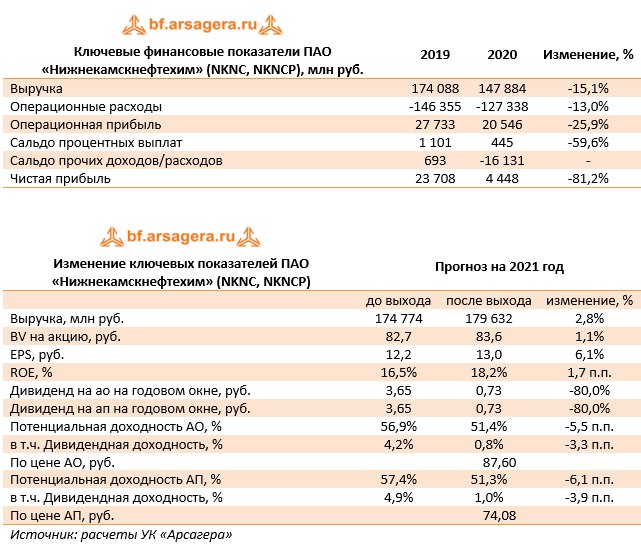

🛢️ Нижнекамскнефтехим (NKNC, NKNCP): непростой год закончен с прибылью

Нижнекамскнефтехим раскрыл финансовую отчетность за 2020 год.

📉 Выручка компании составила 147,9 млрд руб., продемонстрировав снижение на 15,1%. Снижение доходов, в первую очередь, связано с падением продажи каучуков (-20,4% по итогам 2020 г.), что объясняется не столько сокращением объемов производства вслед за снизившимся спросом, сколько является результатом резкого падения цен.

📉 Затраты снизились меньшими темпами (-13%), составив 127,3 млрд руб. В итоге операционная прибыль компании уменьшилась на 25,9% до 20,5 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 59,3% до 445 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 103 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📉 По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 16,1 млрд руб. против прошлогоднего положительного результата в 693 млн руб. Как мы полагаем, львиная доля этого результата была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 4,4 млрд руб. против прибыли 23,7 млрд руб. годом ранее.

💪Несмотря на непростой год компания подтверждает свои планы по реализации масштабной инвестиционной программы, включающей строительство собственной энергостанции ПГУ-ТЭС, нового комплекса по производству олефинов и производства дивинил-стирольного синтетического каучука (ДССК) пятого поколения. К концу 2021 года производство ДССК намерено сформировать пакет заказов и работать при полной нагрузке 60 тыс. тонн в год.

💸Добавим также, что по итогам 2020 г. совет директоров рекомендовал утвердить дивиденд на оба типа акций в размере 0,73 руб. Таким образом, выплаты составят порядка 30% от чистой прибыли по РСБУ.

🧐По итогам внесения фактических данных мы несколько повысили прогнозы финансовых показателей компании на текущий год, на фоне более высоких темпов производства и запуска нового комплекса по производству ДССК. В последующие годы финансовые показатели были незначительно снижены на фоне уточнения прогнозных цен на каучук. Помимо этого мы учли объявленные дивиденды, которые оказались ниже наших ожиданий. В результате потенциальная доходность акций компании снизилась.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #nknc

Нижнекамскнефтехим раскрыл финансовую отчетность за 2020 год.

📉 Выручка компании составила 147,9 млрд руб., продемонстрировав снижение на 15,1%. Снижение доходов, в первую очередь, связано с падением продажи каучуков (-20,4% по итогам 2020 г.), что объясняется не столько сокращением объемов производства вслед за снизившимся спросом, сколько является результатом резкого падения цен.

📉 Затраты снизились меньшими темпами (-13%), составив 127,3 млрд руб. В итоге операционная прибыль компании уменьшилась на 25,9% до 20,5 млрд руб.

📉 В отчетном периоде процентные доходы сократились на 59,3% до 445 млн руб. на фоне снижения остатков на счетах компании. Несмотря на то, что компания начала увеличивать долг для осуществления своих инвестиционных проектов – на конец отчетного периода он достиг 103 млрд руб., процентные расходы не отображаются в отчете о финансовых результатах, так как относятся к капитализированным затратам по кредитам и займам и попадают в сумму основных средств.

📉 По итогам квартала компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 16,1 млрд руб. против прошлогоднего положительного результата в 693 млн руб. Как мы полагаем, львиная доля этого результата была сформирована отрицательными курсовыми разницами по привлеченному в евро кредиту. В итоге компания зафиксировала чистую прибыль в размере 4,4 млрд руб. против прибыли 23,7 млрд руб. годом ранее.

💪Несмотря на непростой год компания подтверждает свои планы по реализации масштабной инвестиционной программы, включающей строительство собственной энергостанции ПГУ-ТЭС, нового комплекса по производству олефинов и производства дивинил-стирольного синтетического каучука (ДССК) пятого поколения. К концу 2021 года производство ДССК намерено сформировать пакет заказов и работать при полной нагрузке 60 тыс. тонн в год.

💸Добавим также, что по итогам 2020 г. совет директоров рекомендовал утвердить дивиденд на оба типа акций в размере 0,73 руб. Таким образом, выплаты составят порядка 30% от чистой прибыли по РСБУ.

🧐По итогам внесения фактических данных мы несколько повысили прогнозы финансовых показателей компании на текущий год, на фоне более высоких темпов производства и запуска нового комплекса по производству ДССК. В последующие годы финансовые показатели были незначительно снижены на фоне уточнения прогнозных цен на каучук. Помимо этого мы учли объявленные дивиденды, которые оказались ниже наших ожиданий. В результате потенциальная доходность акций компании снизилась.

💼На данный момент префы Нижнекамскнефтехима торгуются чуть дороже своей балансовой стоимости и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона».

#блогофорум #нижнекамскнефтехим #nknc

{kind=link}

🔌 Красноярскэнергосбыт (KRSB): контроль над затратами обеспечил рост прибыли

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность за 2020 год.

📉 Выручка компании снизилась на 2,9%, составив 34,2 млрд руб. по причине падения отпуска потребителям электроэнергии (11,3 млрд кВт-ч, -4,6%), частично компенсированного увеличением среднего расчетного тарифа на 1,7%.

📉 Общие расходы Красноярксэнергосбыта сократились на 4,1% и составили 32,3 млрд руб., главным образом, вследствие падения расходов на приобретение электроэнергии (-3,9%), а также уменьшения постоянных затрат (-13,4%). В итоге прибыль от продаж увеличилась до 1,9 млрд руб. (+21,8%).

📈 Отрицательное сальдо прочих доходов и расходов увеличилось на 11,0% и составило 878 млн руб., главным образом, по причине увеличения резерва по сомнительной дебиторской задолженности. В итоге чистая прибыль компании выросла почти на три четверти, составив 805 млн руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год за счет ожидания меньших темпов индексации тарифов. В результате потенциальная доходность акций Красноярского энергосбыта незначительно сократилась.

⛔ На данный момент акции Красноярского сбыта торгуются с P/E 2021 порядка 10,0 и не входят в число наших приоритетов.

#блогофорум #красноярскэнергосбыт #krsb

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность за 2020 год.

📉 Выручка компании снизилась на 2,9%, составив 34,2 млрд руб. по причине падения отпуска потребителям электроэнергии (11,3 млрд кВт-ч, -4,6%), частично компенсированного увеличением среднего расчетного тарифа на 1,7%.

📉 Общие расходы Красноярксэнергосбыта сократились на 4,1% и составили 32,3 млрд руб., главным образом, вследствие падения расходов на приобретение электроэнергии (-3,9%), а также уменьшения постоянных затрат (-13,4%). В итоге прибыль от продаж увеличилась до 1,9 млрд руб. (+21,8%).

📈 Отрицательное сальдо прочих доходов и расходов увеличилось на 11,0% и составило 878 млн руб., главным образом, по причине увеличения резерва по сомнительной дебиторской задолженности. В итоге чистая прибыль компании выросла почти на три четверти, составив 805 млн руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год за счет ожидания меньших темпов индексации тарифов. В результате потенциальная доходность акций Красноярского энергосбыта незначительно сократилась.

⛔ На данный момент акции Красноярского сбыта торгуются с P/E 2021 порядка 10,0 и не входят в число наших приоритетов.

#блогофорум #красноярскэнергосбыт #krsb

{kind=link}

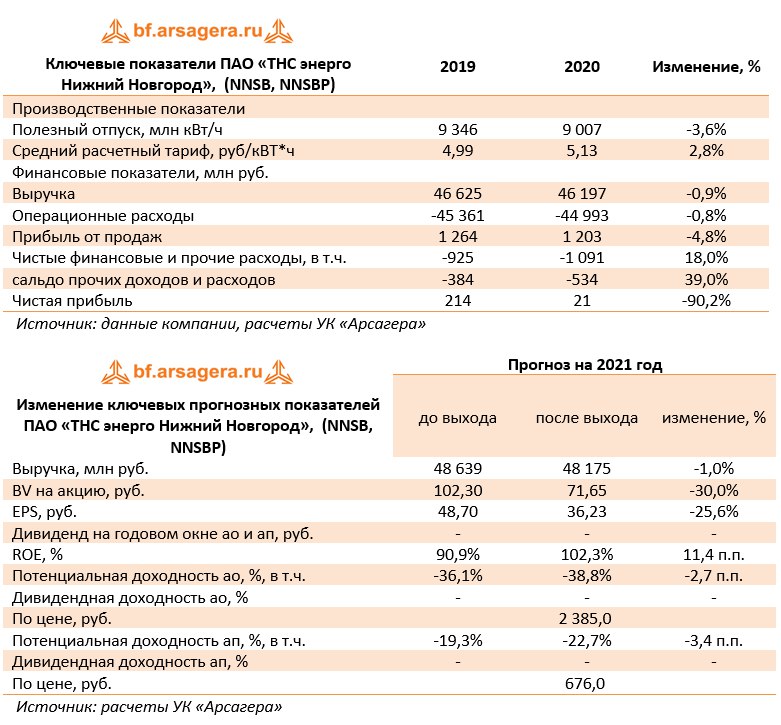

💡 ТНС энерго Нижний Новгород (NNSB, NNSBP): многозначительная аудиторская оговорка

ПАО «ТНС энерго Нижний Новгород» опубликовало бухгалтерскую отчетность за 2020 год.

📉 Выручка компании снизилась на 0,9%, составив 46,2 млрд руб. Отрицательная динамика выручки была вызвана снижением объемов реализации электроэнергии, частично компенсированных увеличением среднего расчетного тарифа.

📉 Общие расходы нижегородского сбыта сократились на 0,8% и составили 45,0 млрд руб. В структуре затрат обращает на себя внимание снижение расходов на передачу электроэнергии (-0,2%), составивших 24,9 млрд руб. В итоге прибыль от продаж упала до 1,2 млрд руб. (-4,8%).

📉 Дополнительно ухудшило результат компании отрицательное сальдо прочих доходов и расходов, которое составило 534 млн руб., главным образом, по причине уплаты штрафов в размере 313,7 млн руб.

💰 В итоге чистая прибыль компании составила символические 21 млн руб.

📋 Из прочих моментов заслуживает внимания отказ компании от создания резерва по сомнительной дебиторской задолженности в размере 4,4 млрд руб., на что обратил внимание аудитор компании при формировании своего мнения о достоверности отчетности. О существенности данной суммы может говорить тот факт, что собственный капитал компании по итогам 2020 года составил всего 176,5 млн руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год по причине увеличения ключевых статей расходов, а также уточнили величину собственного капитала компании. В итоге потенциальная доходность акций несколько понизилась.

⛔На данный момент акции нижегородского сбыта не входят в число наших приоритетов.

#блогофорум #тнсэнергонижнийновгород #nnsb

ПАО «ТНС энерго Нижний Новгород» опубликовало бухгалтерскую отчетность за 2020 год.

📉 Выручка компании снизилась на 0,9%, составив 46,2 млрд руб. Отрицательная динамика выручки была вызвана снижением объемов реализации электроэнергии, частично компенсированных увеличением среднего расчетного тарифа.

📉 Общие расходы нижегородского сбыта сократились на 0,8% и составили 45,0 млрд руб. В структуре затрат обращает на себя внимание снижение расходов на передачу электроэнергии (-0,2%), составивших 24,9 млрд руб. В итоге прибыль от продаж упала до 1,2 млрд руб. (-4,8%).

📉 Дополнительно ухудшило результат компании отрицательное сальдо прочих доходов и расходов, которое составило 534 млн руб., главным образом, по причине уплаты штрафов в размере 313,7 млн руб.

💰 В итоге чистая прибыль компании составила символические 21 млн руб.

📋 Из прочих моментов заслуживает внимания отказ компании от создания резерва по сомнительной дебиторской задолженности в размере 4,4 млрд руб., на что обратил внимание аудитор компании при формировании своего мнения о достоверности отчетности. О существенности данной суммы может говорить тот факт, что собственный капитал компании по итогам 2020 года составил всего 176,5 млн руб.

🧐 По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год по причине увеличения ключевых статей расходов, а также уточнили величину собственного капитала компании. В итоге потенциальная доходность акций несколько понизилась.

⛔На данный момент акции нижегородского сбыта не входят в число наших приоритетов.

#блогофорум #тнсэнергонижнийновгород #nnsb

{kind=link}

💊 Walgreens Boots Alliance, Inc. Итоги 1 п/г 2021 года

Компания Walgreens Boots Alliance раскрыла финансовую отчетность за 2 кв. 2021 года (финансовый год компании заканчивается в конце августа).

📋 Отметим, что в январе текущего года Walgreens Boots Alliance объявила, что продаст оптовой фармацевтической компании AmerisourceBergen часть своего оптового сегмента — Alliance Healthcare, а также часть международного бизнеса розничных аптек в Европе (Нидерланды, Норвегия, Литва). Цена сделки составит около $6,5 млрд, из которых $6,275 млрд будет заплачено наличными, оставшаяся часть будет выплачена в виде 2 млн обыкновенных акций AmerisourceBergen. Ожидается, что сделка будет одобрена к концу 2021 финансового года.

Как следствие, начиная со второго квартала 2021 финансового года, компания больше не имеет сегмента оптовой фармацевтики, а ее бизнес подразделяется на два отчетных сегмента: американский и международный сегменты.

Помимо этого, в качестве основного критерия оценки прибыльности сегментов отныне используется показатель скорректированной операционной прибыли (ранее – операционная прибыль).

📈 Совокупная выручка возросла на 4.8% до $64,2 млрд вследствие увеличения продаж фармацевтических препаратов.

📈 Основной дивизион компании - Retail Pharmacy USA – увеличил свои доходы на 2,1% до $54,5 млрд. Продажи в сопоставимых магазинах выросли на 2,8% по сравнению с аналогичным периодом прошлого года. Неблагоприятное влияние COVID-19, проявившееся в снижении трафика, сокращение продаж препаратов от простуды и гриппа, было компенсировано увеличившимися продажами рецептурных лекарств и доходами от проводимой вакцинации.

📉 Скорректированная операционная прибыль сегмента сократилась на 14,9% до $2,3 млрд во многом вследствие более низкой маржинальности аптек, обусловленной негативным воздействием COVID-19.

📈 Доходы международного сегмента Retail Pharmacy International подскочили на 67,4% до $9,7 млрд результате увеличения масштабов объединенного оптового и дистрибьюторского бизнеса компании в Германии, консолидированного по состоянию на ноябрь 2020 года. Сопоставимые продажи, за исключением оптовых продаж фармацевтической продукции в Германии, снизились на 6,2% во многом по причине слабых результатов продаж в Великобритании, вызванных негативным воздействием COVID-19. Скорректированная операционная прибыль сегмента упала на 20,0% до $232 млн вследствие драматического снижения трафика.

✅ В итоге скорректированная операционная прибыль компании составила $2,4 млрд.

📉 Дополнительно компания отразила убыток в сумме $1,223 млрд. Напомним, что Walgreens Boots Alliance владеет 28% акций AmerisourceBergen и учитывает ее результаты по методу долевого участия. Указанные убытки в основном связаны с продолжающимся в США судебным разбирательством по опиоидам, в которых принимает участие AmerisourceBergen.

📈 Процентные расходы составили $272 млн, а прочие доходы увеличились с $64 млн до $313 млн, главным образом, вследствие отражения дохода в сумме $191 млн от частичной реализации инвестиций в компании Option Care Health.

💰 В итоге чистая прибыль компании составила $718 млн. Скорректированная чистая прибыль снизилась на 13,7% до $2,0 млрд, что во многом объясняется неблагоприятным воздействием последствий пандемии COVID-19.

🧐 По итогам внесения фактических результатов мы не стали вносить в модель компании существенных изменений.

💼 Мы ожидаем, что в ближайшие годы Walgreens Boots Alliance будет способен зарабатывать чистую прибыль в размере $3,0-4,5 млрд. ежегодно. Ожидается, что на дивиденды компания будет направлять около 40% чистой прибыли, а вместе с выкупами акций среди акционеров ежегодно будет распределяться большая часть годовой прибыли. Акции Walgreens продолжают входить в состав наших портфелей иностранных акций.

#блогофорум #walgreens

Компания Walgreens Boots Alliance раскрыла финансовую отчетность за 2 кв. 2021 года (финансовый год компании заканчивается в конце августа).

📋 Отметим, что в январе текущего года Walgreens Boots Alliance объявила, что продаст оптовой фармацевтической компании AmerisourceBergen часть своего оптового сегмента — Alliance Healthcare, а также часть международного бизнеса розничных аптек в Европе (Нидерланды, Норвегия, Литва). Цена сделки составит около $6,5 млрд, из которых $6,275 млрд будет заплачено наличными, оставшаяся часть будет выплачена в виде 2 млн обыкновенных акций AmerisourceBergen. Ожидается, что сделка будет одобрена к концу 2021 финансового года.

Как следствие, начиная со второго квартала 2021 финансового года, компания больше не имеет сегмента оптовой фармацевтики, а ее бизнес подразделяется на два отчетных сегмента: американский и международный сегменты.

Помимо этого, в качестве основного критерия оценки прибыльности сегментов отныне используется показатель скорректированной операционной прибыли (ранее – операционная прибыль).

📈 Совокупная выручка возросла на 4.8% до $64,2 млрд вследствие увеличения продаж фармацевтических препаратов.

📈 Основной дивизион компании - Retail Pharmacy USA – увеличил свои доходы на 2,1% до $54,5 млрд. Продажи в сопоставимых магазинах выросли на 2,8% по сравнению с аналогичным периодом прошлого года. Неблагоприятное влияние COVID-19, проявившееся в снижении трафика, сокращение продаж препаратов от простуды и гриппа, было компенсировано увеличившимися продажами рецептурных лекарств и доходами от проводимой вакцинации.

📉 Скорректированная операционная прибыль сегмента сократилась на 14,9% до $2,3 млрд во многом вследствие более низкой маржинальности аптек, обусловленной негативным воздействием COVID-19.

📈 Доходы международного сегмента Retail Pharmacy International подскочили на 67,4% до $9,7 млрд результате увеличения масштабов объединенного оптового и дистрибьюторского бизнеса компании в Германии, консолидированного по состоянию на ноябрь 2020 года. Сопоставимые продажи, за исключением оптовых продаж фармацевтической продукции в Германии, снизились на 6,2% во многом по причине слабых результатов продаж в Великобритании, вызванных негативным воздействием COVID-19. Скорректированная операционная прибыль сегмента упала на 20,0% до $232 млн вследствие драматического снижения трафика.

✅ В итоге скорректированная операционная прибыль компании составила $2,4 млрд.

📉 Дополнительно компания отразила убыток в сумме $1,223 млрд. Напомним, что Walgreens Boots Alliance владеет 28% акций AmerisourceBergen и учитывает ее результаты по методу долевого участия. Указанные убытки в основном связаны с продолжающимся в США судебным разбирательством по опиоидам, в которых принимает участие AmerisourceBergen.

📈 Процентные расходы составили $272 млн, а прочие доходы увеличились с $64 млн до $313 млн, главным образом, вследствие отражения дохода в сумме $191 млн от частичной реализации инвестиций в компании Option Care Health.

💰 В итоге чистая прибыль компании составила $718 млн. Скорректированная чистая прибыль снизилась на 13,7% до $2,0 млрд, что во многом объясняется неблагоприятным воздействием последствий пандемии COVID-19.

🧐 По итогам внесения фактических результатов мы не стали вносить в модель компании существенных изменений.

💼 Мы ожидаем, что в ближайшие годы Walgreens Boots Alliance будет способен зарабатывать чистую прибыль в размере $3,0-4,5 млрд. ежегодно. Ожидается, что на дивиденды компания будет направлять около 40% чистой прибыли, а вместе с выкупами акций среди акционеров ежегодно будет распределяться большая часть годовой прибыли. Акции Walgreens продолжают входить в состав наших портфелей иностранных акций.

#блогофорум #walgreens

{kind=link}

🍞Новороссийский комбинат хлебопродуктов (NKHP). Итоги 2020 г.: сокращение трейдинговых операций не повлияло на прибыль

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании упала более чем наполовину, составив 7 651 млн руб. Столь сильное падение обусловлено существенным снижением объемов перепродажи зерна на экспорт (-85,6%). Напомним, что трейдинговые операции не являются профильным бизнесом компании. Комбинат покупает зерно у производителей и перепродает с премией экспортерам, столкнувшимся с нехваткой объемов для полной загрузки судна. При этом рентабельность трейдингового направления существенно ниже по сравнению с перевалкой сельскохозяйственных грузов.

📈Доходы от основного бизнеса, связанного с экспортом зерна возросли почти вдвое на фоне как значительного увеличения объемов перевалки, так и увеличения тарифов.

📈Операционные затраты сократились на 73,4% до 2,8 млрд руб. чему способствовало значительное падение расходов на приобретаемое для трейдинговых операций зерно. Помимо этого компания отразила доход в размере 493,2 млн руб. от положительных курсовых разниц в составе сальдо прочих операционных доходов и расходов. В итоге операционная прибыль компании увеличилась вдвое до 3,1 млрд руб.

📈Чистые финансовые расходы сократились на 3,0% до 207 млн руб. на фоне снижения процентных расходов с 492,6 млн руб. до 412,5 млн руб., вызванных сокращением кредитного портфеля ( с 4,6 млрд руб. до 3,2 млрд руб.).

📈В итоге чистая прибыль компании выросла более чем в два раза, составив 2,3 млрд руб.

💸Дополнительно отметим, что по итогам 9 месяцев компания выплатила акционерам дивиденд в размере 10,92 руб. на обыкновенную акцию. Исходя из пятидесятипроцентной нормы выплат, ориентир по финальным дивидендам составляет 6,16 руб. на акцию.

🧐По итогам вышедшей отчетности мы уменьшили выручку и себестоимость, учтя сокращение низкорентабельных трейдинговых операций. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔В настоящий момент акции НКХП торгуются исходя из P/BV 2021 около 2,8 и не входят в число наших приоритетов.

#блогофорум #нкхп #nkhp

Новороссийский комбинат хлебопродуктов (НКХП) раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании упала более чем наполовину, составив 7 651 млн руб. Столь сильное падение обусловлено существенным снижением объемов перепродажи зерна на экспорт (-85,6%). Напомним, что трейдинговые операции не являются профильным бизнесом компании. Комбинат покупает зерно у производителей и перепродает с премией экспортерам, столкнувшимся с нехваткой объемов для полной загрузки судна. При этом рентабельность трейдингового направления существенно ниже по сравнению с перевалкой сельскохозяйственных грузов.

📈Доходы от основного бизнеса, связанного с экспортом зерна возросли почти вдвое на фоне как значительного увеличения объемов перевалки, так и увеличения тарифов.

📈Операционные затраты сократились на 73,4% до 2,8 млрд руб. чему способствовало значительное падение расходов на приобретаемое для трейдинговых операций зерно. Помимо этого компания отразила доход в размере 493,2 млн руб. от положительных курсовых разниц в составе сальдо прочих операционных доходов и расходов. В итоге операционная прибыль компании увеличилась вдвое до 3,1 млрд руб.

📈Чистые финансовые расходы сократились на 3,0% до 207 млн руб. на фоне снижения процентных расходов с 492,6 млн руб. до 412,5 млн руб., вызванных сокращением кредитного портфеля ( с 4,6 млрд руб. до 3,2 млрд руб.).

📈В итоге чистая прибыль компании выросла более чем в два раза, составив 2,3 млрд руб.

💸Дополнительно отметим, что по итогам 9 месяцев компания выплатила акционерам дивиденд в размере 10,92 руб. на обыкновенную акцию. Исходя из пятидесятипроцентной нормы выплат, ориентир по финальным дивидендам составляет 6,16 руб. на акцию.

🧐По итогам вышедшей отчетности мы уменьшили выручку и себестоимость, учтя сокращение низкорентабельных трейдинговых операций. В результате потенциальная доходность акций не претерпела серьезных изменений.

⛔В настоящий момент акции НКХП торгуются исходя из P/BV 2021 около 2,8 и не входят в число наших приоритетов.

#блогофорум #нкхп #nkhp

{kind=link}

⛏ Мечел (MTLR): неожиданная прибыль

Мечел раскрыл операционные и финансовые результаты за 2020 г. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которого представлен в качестве дохода от прекращенной деятельности.

📉 Выручка горнодобывающего сегмента сократилась на 2,3%, при этом продажи угольного концентрата выросли на 14,8%, железнорудного концентрата (ЖРК) – упали на 15,5%, кокса – возросли на 4,0%.

📈 Общее увеличение добычи угля (+9,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📉 Незначительное уменьшение продаж концентрата коксующегося угля (ККУ) на 2% вызвано сокращением отгрузок в Японию из-за корректировки годовых планов по выплавке стали крупнейшими металлургами этой страны. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +43,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+25,6%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, во 2 полугодии 2020 г. в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 15,5% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 33%, составив 26,3 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 3,6 млн тонн, что во многом было связано с замедлением деловой активности в прошедшем году.

📈 В энергетическом сегменте 66%-й рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 7,6% до 265,5 млрд руб. Операционные затраты снизились только на 2,9% до 245,5 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,9 млрд руб. Это привело к снижению операционной прибыли на 41,7% до 19,9 млрд руб.

📝 Общая долговая нагрузка компании за год сократилась на 77 млрд руб., составив 329 млрд руб. При этом расходы по процентам снизились с 34 млрд руб. до 25 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 36,4 млрд руб. против положительных значений 18,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 58 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

💰 В итоге чистая прибыль холдинга составила 808 млн руб.

🧐 Отчетность вышла лучше наших ожиданий в части административных и финансовых расходов. Отметим, что компания все-таки смогла завершить непростой год с прибылью.

⛔ Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #mtlr

Мечел раскрыл операционные и финансовые результаты за 2020 г. Отметим, что указанные результаты представлены с учетом продажи Эльгинского угольного месторождения, финансовый результат которого представлен в качестве дохода от прекращенной деятельности.

📉 Выручка горнодобывающего сегмента сократилась на 2,3%, при этом продажи угольного концентрата выросли на 14,8%, железнорудного концентрата (ЖРК) – упали на 15,5%, кокса – возросли на 4,0%.

📈 Общее увеличение добычи угля (+9,8%) обусловлено восстановлением и наращиванием парка оборудования на якутской и кузбасской площадках, что позитивно отразилось на объемах реализации продукции в Азиатско-Тихоокеанском регионе, где наблюдалось оживление деловой активности после острой фазы коронавируса.

📉 Незначительное уменьшение продаж концентрата коксующегося угля (ККУ) на 2% вызвано сокращением отгрузок в Японию из-за корректировки годовых планов по выплавке стали крупнейшими металлургами этой страны. На увеличении продаж пылеугольного топлива (PCI) и антрацита (в общей сложности +43,5%) отразился рост производства данных типов угля в подразделениях «Южного Кузбасса», отгруженных преимущественно на экспорт.

📈 Увеличение объемов реализации энергетического угля (+25,6%) во многом было достигнуто благодаря росту поставок во Вьетнам. Помимо этого, во 2 полугодии 2020 г. в целях выполнения договорных обязательств объемы энергетического угля частично были перенаправлены с азиатских рынков на внутренний.

📉 Реализация железорудного концентрата (ЖРК) уменьшилась на 15,5% в связи с сокращением добычи руды и снижением содержания в ней железа.

📉 Снизившиеся цены на продукцию сегмента привели к тому, что EBITDA потеряла более 33%, составив 26,3 млрд руб.

📉 Продажи металлопродукции сократились на 0,9%, составив 3,6 млн тонн, что во многом было связано с замедлением деловой активности в прошедшем году.

📈 В энергетическом сегменте 66%-й рост EBITDA был связан увеличением нерегулируемых цен на мощность на оптовом рынке электроэнергии и мощности, а также более высоких сбытовых надбавок.

📉 Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 7,6% до 265,5 млрд руб. Операционные затраты снизились только на 2,9% до 245,5 млрд руб. на фоне роста коммерческих и административных расходов, а также обесценения гудвилла в размере 3,9 млрд руб. Это привело к снижению операционной прибыли на 41,7% до 19,9 млрд руб.

📝 Общая долговая нагрузка компании за год сократилась на 77 млрд руб., составив 329 млрд руб. При этом расходы по процентам снизились с 34 млрд руб. до 25 млрд руб. Отрицательные курсовые разницы по валютной части долга составили 36,4 млрд руб. против положительных значений 18,3 млрд руб. годом ранее. В результате чистые финансовые расходы составили 58 млрд руб. Важной составляющей, предопределившей итоговый результат, стал единовременный доход от продажи компаний Эльгинского угольного комплекса в размере 41,6 млрд руб. Он был сформирован как сумма полученного вознаграждения в денежной форме в размере 89,0 млрд руб. и списанного обязательства по опциону Газпромбанка на доли в компаниях Эльгинского угольного комплекса 49,4 млрд рублей, уменьшенная на чистые активы данных компаний на дату выбытия.

💰 В итоге чистая прибыль холдинга составила 808 млн руб.

🧐 Отчетность вышла лучше наших ожиданий в части административных и финансовых расходов. Отметим, что компания все-таки смогла завершить непростой год с прибылью.

⛔ Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания не будет иметь положительного собственного капитала еще долгое время. На данный момент акции компании не входят в число наших приоритетов.

#блогофорум #мечел #mtlr

{kind=link}

🔘Челябинский металлургический комбинат (CHMK): курсовые разницы привели к убытку

ЧМК выпустил отчетность за 2020 год по РСБУ.

📈 Выручка комбината увеличилась на 0,9%, составив 114 млрд руб. Такая динамика связана как с ростом объемов производства, так и с восстановлением цен на продукцию. В отчетном периоде ЧМК увеличил выпуск чугуна и выплавку стали на 10,1% и 0,8% соответственно. Общие продажи сортового проката увеличились на 1,5%, при этом реализация фасонного проката универсального рельсобалочного стана увеличилась на 13,6% благодаря формированию дополнительных подсортировочных складов, а рельсовой продукции – на 3% вследствие наращивания экспортных поставок.

📉Операционные расходы комбината снизились на 4%, составив 105,8 млрд руб. В итоге операционная прибыль ЧМК выросла в три раза до 8,2 млрд руб. На наш взгляд, столь сильная динамика операционной прибыли связана, главным образом, со сдвигом ассортимента в пользу более маржинальной продукции.

📈В отчетном квартале финансовые вложения компании составили 186,2 млрд руб., увеличившись за год на 53 млрд руб. Как следствие, проценты к получению достигли 11,7 млрд руб. против 10,8 млрд руб. годом ранее. Процентные расходы увеличились с 10,1 млрд руб. до 10,6 млрд руб. на фоне увеличения долга с 148,6 млрд руб. до 217,1 млрд руб. и снижения стоимости его обслуживания. Значительное влияние на итоговый финансовый результат оказало отрицательное сальдо прочих доходов/расходов в размере 9,6 млрд руб., ставшее следствием ослабления рубля по отношению к евро и реализацией отрицательных курсовых разниц по валютной части кредитного портфеля.

💰В итоге чистый убыток ЧМК составил 506 млн руб., при этом в четвертом квартале комбинат смог заработать около 4 млрд руб. чистой прибыли. Балансовая стоимость акции на конец отчетного периода составила 17 293 руб.

🧐По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании на всем прогнозном периоде. В результате потенциальная доходность акций компании возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #чмк #chmk

ЧМК выпустил отчетность за 2020 год по РСБУ.

📈 Выручка комбината увеличилась на 0,9%, составив 114 млрд руб. Такая динамика связана как с ростом объемов производства, так и с восстановлением цен на продукцию. В отчетном периоде ЧМК увеличил выпуск чугуна и выплавку стали на 10,1% и 0,8% соответственно. Общие продажи сортового проката увеличились на 1,5%, при этом реализация фасонного проката универсального рельсобалочного стана увеличилась на 13,6% благодаря формированию дополнительных подсортировочных складов, а рельсовой продукции – на 3% вследствие наращивания экспортных поставок.

📉Операционные расходы комбината снизились на 4%, составив 105,8 млрд руб. В итоге операционная прибыль ЧМК выросла в три раза до 8,2 млрд руб. На наш взгляд, столь сильная динамика операционной прибыли связана, главным образом, со сдвигом ассортимента в пользу более маржинальной продукции.

📈В отчетном квартале финансовые вложения компании составили 186,2 млрд руб., увеличившись за год на 53 млрд руб. Как следствие, проценты к получению достигли 11,7 млрд руб. против 10,8 млрд руб. годом ранее. Процентные расходы увеличились с 10,1 млрд руб. до 10,6 млрд руб. на фоне увеличения долга с 148,6 млрд руб. до 217,1 млрд руб. и снижения стоимости его обслуживания. Значительное влияние на итоговый финансовый результат оказало отрицательное сальдо прочих доходов/расходов в размере 9,6 млрд руб., ставшее следствием ослабления рубля по отношению к евро и реализацией отрицательных курсовых разниц по валютной части кредитного портфеля.

💰В итоге чистый убыток ЧМК составил 506 млн руб., при этом в четвертом квартале комбинат смог заработать около 4 млрд руб. чистой прибыли. Балансовая стоимость акции на конец отчетного периода составила 17 293 руб.

🧐По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании на всем прогнозном периоде. В результате потенциальная доходность акций компании возросла.

💼Акции комбината оценены ниже одной пятой собственного капитала и продолжают входить в наши портфели акций «второго эшелона».

#блогофорум #чмк #chmk

{kind=link}

🔘Ашинский метзавод» (AMEZ): символическая прибыль на фоне отрицательных курсовых разниц

Ашинский метзавод опубликовал отчетность за 2020 г. по РСБУ.

📉Выручка завода сократилась на 9,2% до 24,4 млрд руб. По нашим оценкам, этот результат стал следствием прежде всего падения объемов продаж.

📉Операционные расходы, большую часть которых составляют затраты на сырье, упали также на 9,2%, составив 22,7 млрд руб. Как следствие, операционная прибыль сократилась на 9% до 1,8 млрд руб.

💰Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,1 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,6 млрд руб. Процентные расходы снизились на 13,9% до 329,5 млн руб. В результате чистая прибыль завода составила 84 млн руб., против прибыли 1,3 млрд руб., полученной годом ранее.

🧐По итогам внесения фактических данных мы несколько понизили прогноз чистой прибыли компании на фоне корректировки блока финансовых статей. В результате потенциальная доходность акций Ашинского завода снизилась.

⛔На данный момент акции завода торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #ашинскийметзавод #amez

Ашинский метзавод опубликовал отчетность за 2020 г. по РСБУ.

📉Выручка завода сократилась на 9,2% до 24,4 млрд руб. По нашим оценкам, этот результат стал следствием прежде всего падения объемов продаж.

📉Операционные расходы, большую часть которых составляют затраты на сырье, упали также на 9,2%, составив 22,7 млрд руб. Как следствие, операционная прибыль сократилась на 9% до 1,8 млрд руб.

💰Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 6,1 млрд руб. составляют заимствования в евро, что привело к появлению отрицательных курсовых разниц, нашедших свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,6 млрд руб. Процентные расходы снизились на 13,9% до 329,5 млн руб. В результате чистая прибыль завода составила 84 млн руб., против прибыли 1,3 млрд руб., полученной годом ранее.

🧐По итогам внесения фактических данных мы несколько понизили прогноз чистой прибыли компании на фоне корректировки блока финансовых статей. В результате потенциальная доходность акций Ашинского завода снизилась.

⛔На данный момент акции завода торгуются исходя из P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #ашинскийметзавод #amez

{kind=link}

🐟 Русская Аквакультура (AQUA): стадия роста продолжается

Русская Аквакультура раскрыла консолидированную финансовую отчетность по МСФО за 2020 года.

📉Выручка компании сократилась на 5,3%, составив 8,3 млрд руб. на фоне снижения объема продаж на 8,6%, частично компенсированного увеличением средних цен реализации на 4%. Падение продаж было обусловлено поздним стартом забоя в 2020 году из-за более холодных весны и лета. В результате забой был частично перемещен на текущий год. В результате объем биомассы вырос почти на три четверти, составив 28,2 тыс. тонн Это обстоятельство отразилось в росте стоимости биологических активов до рекордных значений (10,0 млрд руб. на конец прошлого года).

📈Себестоимость реализации выросла на 3,2% до 5,0 млрд руб., а коммерческие и административные расходы выросли на 6,9%, составив 699 млн руб., в связи с ростом затрат на транспортные услуги. В результате операционная прибыль снизилась на 22,0%, составив 3,1 млрд руб.

📋 В блоке финансовых статей отметим доходы от инвентаризации биологических активов в размере 371,0 млн руб. против убытка годом ранее. Положительные курсовые разницы составили 51,0 млн руб. против отрицательных 47,0 млн руб. годом ранее. Отметим также наличие дохода от участия в ассоциированных компаниях в размере 18,0 млн руб. Напомним, что в ноябре 2018 г. в рамках построения вертикально-интегрированного холдинга компания приобрела 40% в ООО «Мурманрыбпром», занимающимся переработкой рыбы, а также аналогичную долю в ООО «Три ручья», занимающимся арендой и управлением недвижимостью (в сентябре компанией были заключены опционные соглашения на приобретение оставшихся 60% акций в обеих организациях).

💰В итоге чистая прибыль Русской Аквакультуры составила 3,3 млрд руб., увеличившись на 3,1%.

📈По линии балансовых показателей отметим продолжающееся увеличение стоимости основных средств (с 4,8 до 6,4 млрд руб.), связанный с приобретением морских судов и оборудования для зарыбления новых рыбоводных ферм. Кроме того, в течение 2020 года в рамках ранее анонсированного байбэка компания выкупила 1,1 млн собственных акций на сумму 249,6 млн руб.

💸Среди прочих моментов отметим подтверждение компанией планов по дивидендным выплатам (30-50% от чистой прибыли), план по новому раунду выкупа акций, а также переход на ежеквартальную публикацию отчетности по МСФО.

🧐Несмотря на то, что отчетность вышла в соответствии с нашими ожиданиями, нами были внесены поправки в модель компании в части выручки и затрат, отразившие улучшение операционной рентабельности на период 2022-2025 гг., при этом прогноз на текущий год был незначительно понижен по причине более низких цен реализации продукции. Также мы отразили изменения, связанные с управлением акционерным капиталом и связанную с ними оценку качества корпоративного управления компании. Следствием внесенных изменений стало увеличение потенциальной доходности акций Русской Аквакультуры.

💼 На данный момент акции компании торгуются с P/BV 2021 около 2,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #русскаяаквакультура #aqua

Русская Аквакультура раскрыла консолидированную финансовую отчетность по МСФО за 2020 года.

📉Выручка компании сократилась на 5,3%, составив 8,3 млрд руб. на фоне снижения объема продаж на 8,6%, частично компенсированного увеличением средних цен реализации на 4%. Падение продаж было обусловлено поздним стартом забоя в 2020 году из-за более холодных весны и лета. В результате забой был частично перемещен на текущий год. В результате объем биомассы вырос почти на три четверти, составив 28,2 тыс. тонн Это обстоятельство отразилось в росте стоимости биологических активов до рекордных значений (10,0 млрд руб. на конец прошлого года).

📈Себестоимость реализации выросла на 3,2% до 5,0 млрд руб., а коммерческие и административные расходы выросли на 6,9%, составив 699 млн руб., в связи с ростом затрат на транспортные услуги. В результате операционная прибыль снизилась на 22,0%, составив 3,1 млрд руб.

📋 В блоке финансовых статей отметим доходы от инвентаризации биологических активов в размере 371,0 млн руб. против убытка годом ранее. Положительные курсовые разницы составили 51,0 млн руб. против отрицательных 47,0 млн руб. годом ранее. Отметим также наличие дохода от участия в ассоциированных компаниях в размере 18,0 млн руб. Напомним, что в ноябре 2018 г. в рамках построения вертикально-интегрированного холдинга компания приобрела 40% в ООО «Мурманрыбпром», занимающимся переработкой рыбы, а также аналогичную долю в ООО «Три ручья», занимающимся арендой и управлением недвижимостью (в сентябре компанией были заключены опционные соглашения на приобретение оставшихся 60% акций в обеих организациях).

💰В итоге чистая прибыль Русской Аквакультуры составила 3,3 млрд руб., увеличившись на 3,1%.

📈По линии балансовых показателей отметим продолжающееся увеличение стоимости основных средств (с 4,8 до 6,4 млрд руб.), связанный с приобретением морских судов и оборудования для зарыбления новых рыбоводных ферм. Кроме того, в течение 2020 года в рамках ранее анонсированного байбэка компания выкупила 1,1 млн собственных акций на сумму 249,6 млн руб.

💸Среди прочих моментов отметим подтверждение компанией планов по дивидендным выплатам (30-50% от чистой прибыли), план по новому раунду выкупа акций, а также переход на ежеквартальную публикацию отчетности по МСФО.

🧐Несмотря на то, что отчетность вышла в соответствии с нашими ожиданиями, нами были внесены поправки в модель компании в части выручки и затрат, отразившие улучшение операционной рентабельности на период 2022-2025 гг., при этом прогноз на текущий год был незначительно понижен по причине более низких цен реализации продукции. Также мы отразили изменения, связанные с управлением акционерным капиталом и связанную с ними оценку качества корпоративного управления компании. Следствием внесенных изменений стало увеличение потенциальной доходности акций Русской Аквакультуры.

💼 На данный момент акции компании торгуются с P/BV 2021 около 2,0 и входят в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #русскаяаквакультура #aqua

{kind=link}

🎥 Вышли передачи с обзором результатов управления фондами за период с 19 МАРТА ПО 2 АПРЕЛЯ 2021 года.

▶ Наши фонды. Арсагера – фонд акций. #278

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #183

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #278

#нашифонды

▶ Наши фонды. Арсагера – фонд акций. #278

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55. #183

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #278

#нашифонды

👛Вышел обзор портфеля собственных средств #223 за период с 19 марта по 2 апреля 2021 года

За отчетный период стоимость портфеля увеличилась и составила составила 274 миллиона 491 тысячу рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала, Системы и Роснефти, покупали бумаги остальных эмитентов кроме Сбербанка.

✔В группе 6.2 покупали акции ЛСР, ОГК-2 и префы НКНХ.

✔В группе 6.3 продавали акции МРСК Центра, покупали бумаги остальных эмитентов кроме Россетей Волги.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было увеличение доли эмитентов Энергетического сектора.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила составила 274 миллиона 491 тысячу рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала, Системы и Роснефти, покупали бумаги остальных эмитентов кроме Сбербанка.

✔В группе 6.2 покупали акции ЛСР, ОГК-2 и префы НКНХ.

✔В группе 6.3 продавали акции МРСК Центра, покупали бумаги остальных эмитентов кроме Россетей Волги.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было увеличение доли эмитентов Энергетического сектора.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #224. Обзор с 19.03.2021 по 02.04.2021

За отчетный период стоимость портфеля увеличилась и составила 274 миллиона 491 тысячу рублей.

Нетто-отток средств за период составил 1 миллион 950 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

Нетто-отток средств за период составил 1 миллион 950 тысяч рублей

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1…

📊Ранжирование акций на 2 квартал 2021 года

📝 Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте.

📑 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🎓 Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬 С результатами практического применения других методик можно ознакомиться здесь.

#ранжирование #новости

📝 Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование акций, с результатами которого Вы можете ознакомиться на нашем сайте.

📑 Напомним, что ранжирование ценных бумаг – это базис, позволяющий построить систему управления рисками, дать четкое определение понятиям «голубые фишки», «второй эшелон», а также устанавливать лимиты портфеля на бумаги разных групп ликвидности и на долю каждой такой группы.

🎓 Чтобы подробнее изучить систему Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете прочитать статью «Система управления капиталом: принципы ранжирования активов и виды операций»

🔬 С результатами практического применения других методик можно ознакомиться здесь.

#ранжирование #новости

🌏 Макрообзор – данные за март 2021

⠀

Краткие выводы нашего обзора публиковавшейся в марте макроэкономической информации

⠀

✅ После снижения на 2,2% в январе 2021 года, в феврале снижение ВВП, согласно оценке Минэкономразвития, составило 2,8% к аналогичному периоду 2020 года, во многом из-за фактора високосного 2020 года. По итогам двух месяцев снижение составляет 2,5%;

⠀

✅ Промышленное производство в феврале 2021 года сократилось на 3,7% после снижения на 1,9% в январе. По итогам января-февраля промышленное производство сократилось на 2,8%;

⠀

✅ Сальдированный финансовый результат российских нефинансовых компаний за январь 2021 года составил 1,36 трлн руб. по сравнению с 1 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 0,3 п.п. до 35,4%;

⠀

✅ Банковский сектор в феврале 2021 года заработал 168 млрд руб. прибыли, при этом на Сбербанк пришлось 92,6 млрд руб. В феврале 2020 года прибыль сектора составила 170 млрд руб. По итогам двух месяцев прибыль российских банков составила 393 млрд руб.;

⠀

✅ Потребительская инфляция в марте 2021 года составила 0,7% после 0,78% по итогам февраля, при этом с начала года цены выросли на 2,13%, а в годовом выражении по состоянию на 1 апреля инфляция ускорилась до 5,79% с 5,7% на 1 марта;

⠀

✅ Среднее значение курса доллара США в марте 2021 года изменилось незначительно, составив 74,4 руб. по сравнению с 74,3 руб. в феврале. При этом к концу месяца курс доллара вырос до 75,7 руб. с 74,4 на начало месяца на фоне роста геополитических рисков;

⠀

✅ По итогам заседания Совета директоров Банка России, прошедшего 19 марта, значение ключевой ставки было увеличено на 0,25 б.п. до 4,5% годовых;

⠀

✅Товарный экспорт в январе 2021 года составил 26,4 млрд долл. (-13,7%), при этом товарный импорт составил 17,5 млрд долл. (+1,8%). Положительное сальдо торгового баланса составило 8,9 млрд долл. (-33,5%);

⠀

✅Сальдо счета текущих операций, согласно предварительным данным ЦБ, в январе-феврале 2021 года упало на 26,1% до 13,1 млрд долл. При этом чистый вывоз частного капитала сократился на 18,4% и составил 12 млрд долл.

⠀

Полный текст обзора здесь.

⠀

#макроэкономика

⠀

Краткие выводы нашего обзора публиковавшейся в марте макроэкономической информации

⠀

✅ После снижения на 2,2% в январе 2021 года, в феврале снижение ВВП, согласно оценке Минэкономразвития, составило 2,8% к аналогичному периоду 2020 года, во многом из-за фактора високосного 2020 года. По итогам двух месяцев снижение составляет 2,5%;

⠀

✅ Промышленное производство в феврале 2021 года сократилось на 3,7% после снижения на 1,9% в январе. По итогам января-февраля промышленное производство сократилось на 2,8%;

⠀

✅ Сальдированный финансовый результат российских нефинансовых компаний за январь 2021 года составил 1,36 трлн руб. по сравнению с 1 трлн руб. годом ранее. При этом доля убыточных компаний сократилась на 0,3 п.п. до 35,4%;

⠀

✅ Банковский сектор в феврале 2021 года заработал 168 млрд руб. прибыли, при этом на Сбербанк пришлось 92,6 млрд руб. В феврале 2020 года прибыль сектора составила 170 млрд руб. По итогам двух месяцев прибыль российских банков составила 393 млрд руб.;

⠀

✅ Потребительская инфляция в марте 2021 года составила 0,7% после 0,78% по итогам февраля, при этом с начала года цены выросли на 2,13%, а в годовом выражении по состоянию на 1 апреля инфляция ускорилась до 5,79% с 5,7% на 1 марта;

⠀

✅ Среднее значение курса доллара США в марте 2021 года изменилось незначительно, составив 74,4 руб. по сравнению с 74,3 руб. в феврале. При этом к концу месяца курс доллара вырос до 75,7 руб. с 74,4 на начало месяца на фоне роста геополитических рисков;

⠀

✅ По итогам заседания Совета директоров Банка России, прошедшего 19 марта, значение ключевой ставки было увеличено на 0,25 б.п. до 4,5% годовых;

⠀

✅Товарный экспорт в январе 2021 года составил 26,4 млрд долл. (-13,7%), при этом товарный импорт составил 17,5 млрд долл. (+1,8%). Положительное сальдо торгового баланса составило 8,9 млрд долл. (-33,5%);

⠀

✅Сальдо счета текущих операций, согласно предварительным данным ЦБ, в январе-феврале 2021 года упало на 26,1% до 13,1 млрд долл. При этом чистый вывоз частного капитала сократился на 18,4% и составил 12 млрд долл.

⠀

Полный текст обзора здесь.

⠀

#макроэкономика

bf.arsagera.ru

Обзор макроэкономических показателей за март 2021 года

В данном обзоре мы рассмотрим макроэкономическую информацию, публиковавшуюся в марте 2021 года.

🗂 Вышли отчёты по фондам ценных бумаг под управлением УК «Арсагера» по итогам марта 2021 года.

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

#нашифонды

⠀

📝В каждом отчёте Вы найдёте данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний рабочий день отчётного месяца.

⠀

🔗 Скачать ежемесячные отчеты можно по ссылкам:

⠀

✅ Арсагера — фонд акций

✅ Арсагера — фонд смешанных инвестиций

✅ Арсагера — фонд облигаций КР 1.55

✅ Арсагера — акции 6.4

#нашифонды

🔥МЫ СНИЗИЛИ КОМИССИИ!!!

🙌На прошлой неделе Банком России были зарегистрированы изменения и дополнения в правила фондов, в соответствии с которыми в том числе были снижены расходы на вознаграждение управляющей компании:

✅ По фондам «Арсагера – фонд акций» и «Арсагера – акции 6.4» - с 2,50% до 2,25%. Максимальный общий размер вознаграждений и расходов каждого фонда теперь составляет 2,27% (было 2,52).

✅ По фонду «Арсагера – фонд смешанных инвестиций» - с 1,50% до 1,38%. Максимальный общий размер вознаграждений и расходов фонда теперь составляет 1,40% (было 1,52).

#нашифонды #новости

🙌На прошлой неделе Банком России были зарегистрированы изменения и дополнения в правила фондов, в соответствии с которыми в том числе были снижены расходы на вознаграждение управляющей компании:

✅ По фондам «Арсагера – фонд акций» и «Арсагера – акции 6.4» - с 2,50% до 2,25%. Максимальный общий размер вознаграждений и расходов каждого фонда теперь составляет 2,27% (было 2,52).

✅ По фонду «Арсагера – фонд смешанных инвестиций» - с 1,50% до 1,38%. Максимальный общий размер вознаграждений и расходов фонда теперь составляет 1,40% (было 1,52).

#нашифонды #новости

🎺 ЧТПЗ (CHEP) Итоги 2020 г.: смена собственника и возможный принудительный выкуп

ЧТПЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка комбината снизилась на 28,2%, составив 138 млрд руб.

📉 Доходы трубного дивизиона составили 115,9 млрд руб. (-30,3%) на фоне существенного снижения отгрузки труб на 31,3% (до 1,4 млн тонн) и роста средней цены реализации на 1,7% до 83,7 тыс. руб. Ключевыми факторами, повлиявшими на снижение объемов производства, стали общее сокращение спроса на ТБД со стороны предприятий ТЭК, завершение крупных инфраструктурных проектов в странах ближнего и дальнего зарубежья, а также пандемия COVID-19, которая в течение 2020 года оказывала негативное влияние на рыночную конъюнктуру.

📉 Нефтесервисный дивизион сократил свои доходы на 2,7% до 13,2 млрд руб. Выручка от магистрального оборудования снизилась на 3,4%, составив 5,2 млрд руб.

📉 Операционные расходы сокращались большими темпами (-29,3%), составив 119,9 млрд руб. Существенное снижение показали расходы на сырье (-48%), оплату труда (-9,3%), электроэнергию (-10,1%). Кроме того, коммерческие, общие и административные расходы сократились более чем на четверть, составив 20,9 млрд руб. Отметим, обесценение активов на 2,3 млрд руб., преимущественно включающее переоценку основных средств, нематериальных активов и гудвилла.

📉 В итоге операционная прибыль снизилась на 19,9% до 18 млрд руб.

📉 Процентные расходы сократились с 9,5 млрд руб. до 7,9 млрд руб., на фоне снижения общей величины заемных средств с 88,2 млрд руб. до 86,9 млрд руб. и удешевления стоимости их обслуживания. В отчетном периоде компания получила отрицательные курсовые разницы в размере 2,2 млрд руб. по валютной части своего кредитного портфеля руб. В результате чистые финансовые расходы выросли на 7,6% до 9,6 млрд руб.

💰 В итоге чистая прибыль составила 6,2 млрд руб., показав падение на 37,2%.

💸 В декабре прошлого года совет директоров ЧТПЗ рекомендовал дивиденды за 9 месяцев в размере 6,55 рублей. Тогда на выплату была направлена часть нераспределенной чистой прибыли прошлых лет. По итогам 2020 г. советом директоров рекомендовано не объявлять и не выплачивать дивиденды.

📋 В марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Трубный гигант Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций.

#блогофорум #ЧТПЗ #CHEP

ЧТПЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка комбината снизилась на 28,2%, составив 138 млрд руб.

📉 Доходы трубного дивизиона составили 115,9 млрд руб. (-30,3%) на фоне существенного снижения отгрузки труб на 31,3% (до 1,4 млн тонн) и роста средней цены реализации на 1,7% до 83,7 тыс. руб. Ключевыми факторами, повлиявшими на снижение объемов производства, стали общее сокращение спроса на ТБД со стороны предприятий ТЭК, завершение крупных инфраструктурных проектов в странах ближнего и дальнего зарубежья, а также пандемия COVID-19, которая в течение 2020 года оказывала негативное влияние на рыночную конъюнктуру.

📉 Нефтесервисный дивизион сократил свои доходы на 2,7% до 13,2 млрд руб. Выручка от магистрального оборудования снизилась на 3,4%, составив 5,2 млрд руб.

📉 Операционные расходы сокращались большими темпами (-29,3%), составив 119,9 млрд руб. Существенное снижение показали расходы на сырье (-48%), оплату труда (-9,3%), электроэнергию (-10,1%). Кроме того, коммерческие, общие и административные расходы сократились более чем на четверть, составив 20,9 млрд руб. Отметим, обесценение активов на 2,3 млрд руб., преимущественно включающее переоценку основных средств, нематериальных активов и гудвилла.

📉 В итоге операционная прибыль снизилась на 19,9% до 18 млрд руб.

📉 Процентные расходы сократились с 9,5 млрд руб. до 7,9 млрд руб., на фоне снижения общей величины заемных средств с 88,2 млрд руб. до 86,9 млрд руб. и удешевления стоимости их обслуживания. В отчетном периоде компания получила отрицательные курсовые разницы в размере 2,2 млрд руб. по валютной части своего кредитного портфеля руб. В результате чистые финансовые расходы выросли на 7,6% до 9,6 млрд руб.

💰 В итоге чистая прибыль составила 6,2 млрд руб., показав падение на 37,2%.

💸 В декабре прошлого года совет директоров ЧТПЗ рекомендовал дивиденды за 9 месяцев в размере 6,55 рублей. Тогда на выплату была направлена часть нераспределенной чистой прибыли прошлых лет. По итогам 2020 г. советом директоров рекомендовано не объявлять и не выплачивать дивиденды.

📋 В марте текущего года было объявлено о крупнейшей сделке на трубном рынке за последние годы. Трубный гигант Группа ТМК приобрела 86,54% ЧТПЗ у его бенефициара Андрея Комарова. Сумма сделки составила 84,2 млрд руб., а вся компания оценена в 97,3 млрд руб. Владельцам оставшихся 13,46% акций ЧТПЗ (из них 2,8% - free float) будет выставлена оферта в соответствии с российским законодательством, по итогам которой доля ТМК может превысить 95%, что потенциально может повлечь принудительный выкуп акций.

#блогофорум #ЧТПЗ #CHEP

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Человек и риски

⠀

Результаты по материалу: Суть привилегированных акций

⠀

Правильные ответы:

⠀

❓ Согласно смыслу, заложенному в привилегированные акции, как в финансовый инструмент, какие черты заимствованы от долговых, а какие от долевых инструментов?

✅ От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

⠀

❓ Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Должна ли являться их выплата обязательством общества при наличии чистой прибыли согласно здравому смыслу и сути такого инструмента, как привилегированные акции?

✅ Да, независимо от решения собрания акционеров

⠀

❓ Должны ли привилегированные акции оцениваться дешевле обыкновенных при реорганизации акционерного общества?

✅ Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны⠀

📝В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 20 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Анциферов Иван (3), Ляшко Наталия (10), Иванов Василий (9).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Человек и риски

⠀

В новой статье: описание основных финансовых рисков человека и способов защиты от них, а также описание наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

#конкрусакции

⠀

Результаты по материалу: Суть привилегированных акций

⠀

Правильные ответы:

⠀

❓ Согласно смыслу, заложенному в привилегированные акции, как в финансовый инструмент, какие черты заимствованы от долговых, а какие от долевых инструментов?

✅ От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

⠀

❓ Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Должна ли являться их выплата обязательством общества при наличии чистой прибыли согласно здравому смыслу и сути такого инструмента, как привилегированные акции?

✅ Да, независимо от решения собрания акционеров

⠀

❓ Должны ли привилегированные акции оцениваться дешевле обыкновенных при реорганизации акционерного общества?

✅ Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны⠀

📝В акции по данной статье приняли участие 44 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 20 участников.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Анциферов Иван (3), Ляшко Наталия (10), Иванов Василий (9).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Человек и риски

⠀

В новой статье: описание основных финансовых рисков человека и способов защиты от них, а также описание наиболее распространенных трудностей, с которыми может столкнуться инвестор на пути к повышению своего благосостояния.

#конкрусакции