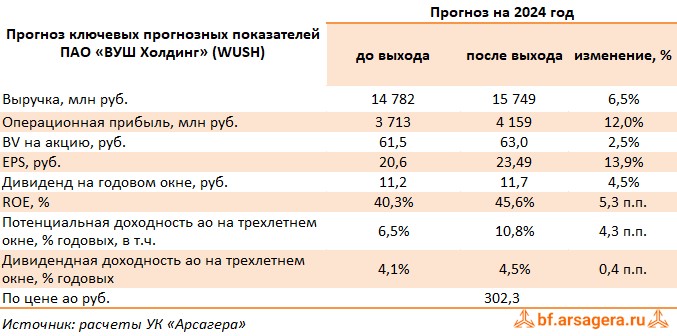

ВУШ Холдинг, (WUSH). Итоги 2023 г.: популярность самокатов обеспечивает кратный рост прибыли

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 54,2%, составив 10,7 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 68,3% до 10,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 149,9 тыс. и роста активных пользователей на 38,8% до 7,2 млн. Также выручка компании от страхования поездок выросла на 61,4% до 491 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 6,4 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,6% до 6,8 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,8 млрд руб. , а также увеличения амортизационных отчислений на 58,1% до 1,7 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла почти вдвое, составив 2,7 млрд руб.

➖ Чистые финансовые расходы незначительно увеличились, составив 603 млн руб., прежде всего, на фоне увеличения процентных расходов по облигациям с 256 млн руб. до 702 млн руб., что несколько нивелировалось получением положительных курсовых разниц в размере 492 млн руб.

➕ В итоге чистая прибыль выросла более чем в 2 раза и составила 1,9 млрд руб. В то же время показатель EBITDA показал рост на 35,8%, составив 4,5 млрд руб., при этом маржинальность по EBITDA сократилась до 42% (-9,0 п.п.).

💸 Напомним, что компания выплатила дивиденды по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли, если соотношение находится в диапазоне 1,5-2,5x, то - 25% от скорректированной чистой прибыли. В отчетном периоде этот показатель составил 1,9х.

✔️ Помимо этого, в ноябре прошлого года ВУШ Холдинг объявил байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей на текущий и будущие годы, увеличив темпы роста парка средств индивидуальной мобильности, а также показателя средней выручки на активного пользователя. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,9 и P/BV 2024 около 4,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

Компании ВУШ Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 54,2%, составив 10,7 млрд руб. При этом доходы основного операционного направления - шеринга - выросли на 68,3% до 10,2 млрд руб. на фоне роста парка СИМ (средств индивидуальной мобильности) до 149,9 тыс. и роста активных пользователей на 38,8% до 7,2 млн. Также выручка компании от страхования поездок выросла на 61,4% до 491 млн руб. Отметим, что компания получает указанный вид доходов от продажи клиентам страховых полисов, выступая в качестве агента. Кроме прочего компания в отчетном периоде реализовала товары (самокаты и сменные батареи) на символическую сумму 6,4 млн руб.

➕ Себестоимость продаж выросла меньшими темпами на 44,6% до 6,8 млрд руб., главным образом, на фоне более чем двукратного увеличения затрат на ремонт и техническое обслуживание до 1,8 млрд руб. , а также увеличения амортизационных отчислений на 58,1% до 1,7 млрд руб. При этом в отчетном периоде практически отсутствовали расходы на себестоимость проданных товаров. В итоге операционная прибыль выросла почти вдвое, составив 2,7 млрд руб.

➖ Чистые финансовые расходы незначительно увеличились, составив 603 млн руб., прежде всего, на фоне увеличения процентных расходов по облигациям с 256 млн руб. до 702 млн руб., что несколько нивелировалось получением положительных курсовых разниц в размере 492 млн руб.

➕ В итоге чистая прибыль выросла более чем в 2 раза и составила 1,9 млрд руб. В то же время показатель EBITDA показал рост на 35,8%, составив 4,5 млрд руб., при этом маржинальность по EBITDA сократилась до 42% (-9,0 п.п.).

💸 Напомним, что компания выплатила дивиденды по итогам 9 мес. 2023 г. в размере 10,25 руб. на акцию. Дивидендная политика компании завязана на Долг/EBITDA и при соотношении ниже 1,5х компания выплачивает 50% скорректированной прибыли, если соотношение находится в диапазоне 1,5-2,5x, то - 25% от скорректированной чистой прибыли. В отчетном периоде этот показатель составил 1,9х.

✔️ Помимо этого, в ноябре прошлого года ВУШ Холдинг объявил байбэк со сроком до середины 2027 года для мотивации сотрудников. В рамках этой программы планируется приобрести до 4,5 млн акций (около 4% уставного капитала).

✔️

➕ По итогам ознакомления с результатами компании в отчетном периоде мы несколько повысили прогноз основных финансовых показателей на текущий и будущие годы, увеличив темпы роста парка средств индивидуальной мобильности, а также показателя средней выручки на активного пользователя. В итоге потенциальная доходность акций компании возросла.

⛔ В настоящий момент акции компании торгуются исходя из P/E 2024 около 12,9 и P/BV 2024 около 4,8 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #wush

{kind=link}

Опубликована видеозапись встречи с инвесторами, проходившей 24 апреля 2024 года, посвященная теме Дополнительная эмиссия акций: определение цены размещения. Часть 2

YouTube

Дополнительная эмиссия:определение цены размещения. Часть 2.

00:46:38 ◀ Дополнительная эмиссия:определение цены размещения. Часть 1. https://youtu.be/Kgq6rEW-OuY

00:00:00 Напоминание, на чем закончили https://youtu.be/Kgq6rEW-OuY

00:01:44 Формула Арсагеры для определения цены акции при проведении допэмисии: когда…

00:00:00 Напоминание, на чем закончили https://youtu.be/Kgq6rEW-OuY

00:01:44 Формула Арсагеры для определения цены акции при проведении допэмисии: когда…

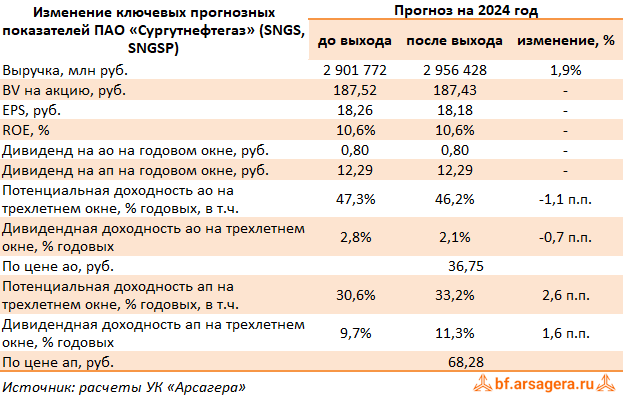

Сургутнефтегаз, (SNGS). Итоги 1 кв. 2024 г.: благоприятная динамика операционной прибыли

Сургутнефтегаз раскрыл отчетность по РСБУ за 1 кв. 2024 г., воздержавшись от публикации ряда ключевых операционных и финансовых показателей.

➕ Общая выручка компании выросла более чем в полтора раза, составив 649,7 млрд руб., что, на наш взгляд, было связано с сокращением дисконта цены на Urals к ценам на другие эталонные марки нефти, влияние которого было дополнено ослаблением рубля.

➕ Операционная прибыль составила 123,3 млрд руб. (+39,9%) на фоне весьма скромного увеличения коммерческих и административных расходов.

✔️ В блоке финансовых статей отметим внушительный объем процентов к получению в условиях возросших процентных ставок, а также значительное сокращение положительных курсовых разниц по валютным финансовым активам. Общий объем финансовых вложений компании составил 5,9 трлн руб.

✔️ В итоге чистая прибыль Сургутнефтегаза составила 268,5 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

⛔ На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sngs

Сургутнефтегаз раскрыл отчетность по РСБУ за 1 кв. 2024 г., воздержавшись от публикации ряда ключевых операционных и финансовых показателей.

➕ Общая выручка компании выросла более чем в полтора раза, составив 649,7 млрд руб., что, на наш взгляд, было связано с сокращением дисконта цены на Urals к ценам на другие эталонные марки нефти, влияние которого было дополнено ослаблением рубля.

➕ Операционная прибыль составила 123,3 млрд руб. (+39,9%) на фоне весьма скромного увеличения коммерческих и административных расходов.

✔️ В блоке финансовых статей отметим внушительный объем процентов к получению в условиях возросших процентных ставок, а также значительное сокращение положительных курсовых разниц по валютным финансовым активам. Общий объем финансовых вложений компании составил 5,9 трлн руб.

✔️ В итоге чистая прибыль Сургутнефтегаза составила 268,5 млрд руб.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

⛔ На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sngs

{kind=link}

ГК «Мать и дитя», (MDMG). Итоги 2023 г.: отличные результаты и близящиеся дивидендные выплаты

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 2023 г.

➕ Совокупная выручка компании выросла на 9,6%, составив 27,6 млрд руб. Самые высокие темпы роста продемонстрировало направление амбулаторных клиник в регионах, показавшее доход 3,8 млрд руб. (+23,7%) на фоне увеличения количества пункций ЭКО, а также среднего чека по ним. Направление региональных госпиталей показало рост выручки на 15,5% до 7,5 млрд руб. на фоне значительного роста загрузки родовых мощностей в Санкт-Петербурге, Самаре и Тюмени, а также роста загрузки коечного фонда госпиталей в Новосибирске, Самаре и Лахте с одновременным увеличением среднего чека по всем направлениям деятельности.

➕ Направление амбулаторных клиник в Москве показало рост на 9,7% до 2,9 млрд руб., а госпитали в Москве принесли доход в размере 13,4 млрд руб (+3,1%). Такая динамика обусловлена стабильным спросом на услуги родов и ЭКО, а также увеличением среднего чека в связи с ростом количества проводимых генетических исследований и применением новых стандартов лечения.

➕ Операционные расходы снизились на 0,6% до 20,1 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии 2022 г. В итоге операционная прибыль увеличилась на 51,1%, составив 7,5 млрд руб., при этом маржа подскочила с 19,7% до 27,2%.

➕ Чистые финансовые доходы составили 426 млн руб. против расходов в размере 243 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в течение 2022 г., а также получения чистых положительных курсовых разниц в размере 19,5 млн руб.

➕ В итоге чистая прибыль выросла на 67,3% и составила 7,6 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 30,3%, составив 7,8 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 9,0 млрд руб. Также отметим трехкратный рост капвложений компании до 3,6 млрд руб., в основном, на фоне приобретения и запуска госпиталя «MD Group Мичуринский» в Москве.

💸 В декабре 2023 года Советом директоров была утверждена дивидендная политика компании, которая предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если такая имеется на основании консолидированной отчетности. Сейчас компания завершает процедуру редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области после чего планирует направить на дивидендные выплаты 50-75% от чистой прибыли за 2023 г. по МСФО.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по прибыли на всем периоде прогнозирования, повысив средний чек на услуги компании, а также снизив долю себестоимости услуг в выручке. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔ В настоящий момент расписки компании торгуются исходя из P/E 2024 около 8,1 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

Группа компаний «Мать и дитя» (MD Medical Group Investments Plc) раскрыла консолидированную финансовую отчетность за 2023 г.

➕ Совокупная выручка компании выросла на 9,6%, составив 27,6 млрд руб. Самые высокие темпы роста продемонстрировало направление амбулаторных клиник в регионах, показавшее доход 3,8 млрд руб. (+23,7%) на фоне увеличения количества пункций ЭКО, а также среднего чека по ним. Направление региональных госпиталей показало рост выручки на 15,5% до 7,5 млрд руб. на фоне значительного роста загрузки родовых мощностей в Санкт-Петербурге, Самаре и Тюмени, а также роста загрузки коечного фонда госпиталей в Новосибирске, Самаре и Лахте с одновременным увеличением среднего чека по всем направлениям деятельности.

➕ Направление амбулаторных клиник в Москве показало рост на 9,7% до 2,9 млрд руб., а госпитали в Москве принесли доход в размере 13,4 млрд руб (+3,1%). Такая динамика обусловлена стабильным спросом на услуги родов и ЭКО, а также увеличением среднего чека в связи с ростом количества проводимых генетических исследований и применением новых стандартов лечения.

➕ Операционные расходы снизились на 0,6% до 20,1 млрд руб., главным образом, на фоне отраженных обесценений по ранее реализованным инвестициям в размере 1,3 млрд руб. в первом полугодии 2022 г. В итоге операционная прибыль увеличилась на 51,1%, составив 7,5 млрд руб., при этом маржа подскочила с 19,7% до 27,2%.

➕ Чистые финансовые доходы составили 426 млн руб. против расходов в размере 243 млн руб. годом ранее на фоне роста процентных доходов, вызванных увеличением остатков свободных денежных средств и ростом ставок, отсутствия процентных расходов по кредитам, которые были полностью погашены в течение 2022 г., а также получения чистых положительных курсовых разниц в размере 19,5 млн руб.

➕ В итоге чистая прибыль выросла на 67,3% и составила 7,6 млрд руб. Показатель скорректированной чистой прибыли также показал рост на 30,3%, составив 7,8 млрд руб.

✔️ Среди прочих моментов отчетности отметим, что на фоне роста объема денежных средств компания сформировала чистую денежную позицию в сумме 9,0 млрд руб. Также отметим трехкратный рост капвложений компании до 3,6 млрд руб., в основном, на фоне приобретения и запуска госпиталя «MD Group Мичуринский» в Москве.

💸 В декабре 2023 года Советом директоров была утверждена дивидендная политика компании, которая предусматривает возможность распределения на дивиденды до 100% чистой прибыли компании, в том числе накопленной, если такая имеется на основании консолидированной отчетности. Сейчас компания завершает процедуру редомициляции компании с Кипра в российский специальный административный район на острове Октябрьский Калининградской области после чего планирует направить на дивидендные выплаты 50-75% от чистой прибыли за 2023 г. по МСФО.

➕ По итогам ознакомления с результатами компании мы несколько повысили прогноз по прибыли на всем периоде прогнозирования, повысив средний чек на услуги компании, а также снизив долю себестоимости услуг в выручке. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔ В настоящий момент расписки компании торгуются исходя из P/E 2024 около 8,1 и P/BV 2024 около 2,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mdmg

{kind=link}

Опубликован видеоотчет «Наши фонды. Итоги 1 квартала 2024 года», в котором представлен подробный анализ курсовой динамики ценных бумаг за прошедший квартал.

YouTube

Наши фонды. Итоги 1 квартала 2024 года

👀 Оперативно следить за выходом новых материалов Вы можете на нашем телеграм канале: https://t.iss.one/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

Краткий анонс передачи. В первой…

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

Краткий анонс передачи. В первой…

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Какая отчетность должна быть у каждого инвестора?.

Правильные ответы:

❓ Какой из приведённых блоков отчётности управляющий не должен предоставлять клиенту:

✅ Технический анализ поведения цен на активы

❓ Какие отчёты не нужны для анализа состава и структуры активов?

✅ Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах»

❓ Какие отчёты не используются при оценке результатов управления?

✅ Отчёт «Анализ портфеля по эмитентам акций и облигаций»

В акции по данной статье приняли участие 59 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 39 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Фадеев Максим

🏆Усов Николай

🏆Скворцова Екатерина

🎉Поздравляем!

👉 Новая статья акции: «Клин Арсагеры», или особый взгляд на диверсификацию активов

В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Какая отчетность должна быть у каждого инвестора?.

Правильные ответы:

❓ Какой из приведённых блоков отчётности управляющий не должен предоставлять клиенту:

✅ Технический анализ поведения цен на активы

❓ Какие отчёты не нужны для анализа состава и структуры активов?

✅ Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах»

❓ Какие отчёты не используются при оценке результатов управления?

✅ Отчёт «Анализ портфеля по эмитентам акций и облигаций»

В акции по данной статье приняли участие 59 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 39 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Фадеев Максим

🏆Усов Николай

🏆Скворцова Екатерина

🎉Поздравляем!

👉 Новая статья акции: «Клин Арсагеры», или особый взгляд на диверсификацию активов

В этом материале объясняется, что диверсификация это не инструмент защиты от падения, а скорее инструмент повышения определенности результата инвестирования. Вводится понятие диверсифицированного портфеля и даются советы по диверсификации для инвесторов.

Принять участие в текущей акции можно здесь.

#конкурсакции

Сбербанк России, (SBER). Итоги 1 п/г 2023 г.: повышение прогнозов на фоне сильных результатов кредитования

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила чистую прибыль в размере 740,3 млрд руб. , при этом прибыль по итогам второго квартала - 380,3 млрд руб. - стала рекордной квартальной прибылью в истории Сбера.

➕ Чистые процентные доходы в отчетном квартале составили 1 160,4 млрд руб., при этом чистая процентная маржа составила 5,8% (по итогам 2022 г. - 5,31%). Указанные результаты были обусловлены увеличением объема работающих активов и роста маржинальности банковского бизнеса. Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 1,8% до 1,2%), а также внушительный размер комиссионных доходов (358,0 млрд руб.), во многом связанный с увеличением доходов от операций с банковскими картами и расчетно-кассового обслуживания. Обращает на себя внимание достаточно низкое значение CIR (25,5%), свидетельствующее о высокой операционной эффективности банковской группы.

💸 По линии балансовых показателей отметим ускорение роста кредитного портфеля (+11,6%) до 33,5 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались потребительское кредитование и кредитные карты. Доля неработающих кредитов осталась на уровне 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 138,4%, сократившись на 4,1 п.п.. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 90 базисных пунктов на фоне выплаты во втором квартале рекордного объема дивидендов.

✔️ Дополнительно отметим, что менеджментом банка были скорректированы представлены ориентиры по ключевым показателям на 2023 год. В частности, были повышены темпы роста кредитного портфеля и средств физических лиц, улучшен прогноз по чистой процентной марже, а также сохранен ориентир рентабельности собственного капитала (свыше 22%). С учетом этих вводных мы ожидаем, что чистая прибыль текущего года способна превзойти отметку 1,5 трлн руб.

💸 Помимо этого, в декабре текущего года банк планирует представить новую трехлетнюю стратегию развития, составной частью которой будет являться новая дивидендная политика. Напомним, что текущая версия предполагает направление на дивиденды половины чистой прибыли по МСФО. По итогам 2022 г. банк выплатил 25 руб. на акцию, распределив таким образом не только заработанную за год прибыль, но и использовав часть нераспределенной прибыли предыдущих лет.

➕ По итогам ознакомления с вышедшей отчетностью и прогнозами компании мы повысили линейку ожидаемых прибылей на всем периоде прогнозирования, увеличив наши ожидания по темпам роста кредитного портфеля, а также чистой процентной марже. В результате потенциальная доходность акций Сбербанка возросла.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2023 около 0,9 и P/E 2023 около 4,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

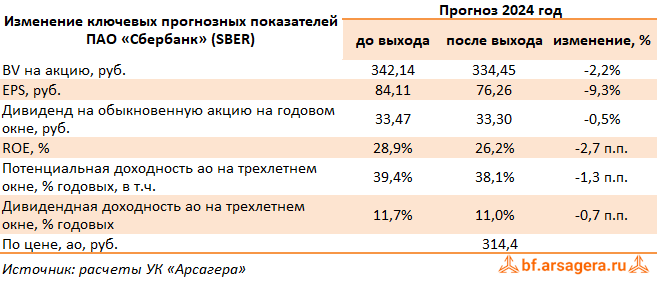

Сбербанк России, (SBER). Итоги 1 кв. 2024 г.: снижение доходов на финансовом рынке тормозит увеличение прибыли

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%).

✔️ В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб.

✔️ По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб.

💸 Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций.

➕ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 64,5% до 1,6 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 849 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на четверть, составив 700 млрд руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

➕ Чистые комиссионные доходы выросли на 7,6% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенное снижение прибыли от операций с финансовыми инструментами, иностранной валютой в размере 4,2 млрд руб. (-89,4%).

✔️ В отчетном периоде Сбербанк на четверть сократил объемы начисленных резервов, которые составили 47,7 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 25,1% до 227,6 млрд руб. на фоне роста расходов на персонал (+23,7%). При этом отношение операционных расходов к операционным доходам составило 28,4% против 24,8% годом ранее.

➕ В итоге чистая прибыль Сбербанка увеличилась на 11,3%, составив 397,4 млрд руб.

✔️ По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+15,6%) до 36,2 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 128,5%, сократившись на 16,2 п.п. на тфоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 130 и 200 базисных пунктов соответственно.

✔️ Дополнительно отметим, что менеджментом банка были обозначены ориентиры по ключевым показателям на 2024 год. В частности, чистая процентная маржа ожидается на уровне выше 5,7%, рост чистых комиссионных доходов в районе 10%, отношение операционных расходов к доходам на уровне 30-32%, рентабельность собственного капитала - выше 22%. С учетом этих вводных мы ожидаем, что чистая прибыль текущего года составит 1,7-1,8 трлн руб.

💸 Отметим также, что Наблюдательным советом банка была дана рекомендация выплатить дивиденды по итогам 2023 г. в размере 33,3 руб. на оба типа акций.

➕ По итогам ознакомления с вышедшей отчетностью мы не стали вносить серьезных изменений в модель Сбербанка, ограничившись небольшим снижением прибыли на текущий год по причине опережающего роста процентных расходов, более низких доходов на финансовом рынке, а также превышающих наши ожидания увеличения операционных расходов. В результате потенциальная доходность акций Сбербанка несколько сократилась.

✔️ В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,9 и P/E 2024 около 4,1 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

🔥 Опубликованы ответы на вопросы участников встречи, состоявшееся 24.04.2024 года.

YouTube

Ответы на вопросы инвесторов на встрече 24.04.2024

00:00:00 🙍♂️ Ольга Александровна ❓Почему столько акций торгуются ниже собственного капитала на акцию, если Вы утверждаете, что эти средства уже заработаны акционерами и принадлежат им.

📁:

🔗Обязательства акционерного общества перед кредиторами и акционерами:…

📁:

🔗Обязательства акционерного общества перед кредиторами и акционерами:…

Банк ВТБ, (VTBR). Итоги 1 кв. 2024 г.: давление на процентную маржу усилено увеличением расходов

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 85,3% до 897 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 730 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 12,5%, составив 154 млрд руб. Показатель чистой процентной маржи упал сразу на 90 б.п. до 2,2%.

➕ Чистые комиссионные доходы выросли на 23,1% до 52 млрд руб. Отметим существенное снижение прибыли от прочей финансовой деятельности на фоне эффекта от приобретения РНКБ в 2023 г.

✔️ В отчетном периоде ВТБ более чем на треть сократил объемы начисленных резервов, которые составили 32,1 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 20,2% до 111 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 36,8% против 26,2% годом ранее.

➖ В итоге чистая прибыль ВТБ сократилась на 19,7%, составив 118 млрд руб.

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,4% до 3,2%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 140,0% до 165,6%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 23,4% до 22,1 трлн руб. Кредиты юридическим лицам увеличились за первый квартал текущего года на 6,8% до 15,0 трлн руб. Рост кредитования физических лиц в начале года замедлился по сравнению с прошлым годом, составив 2,6% по итогам первых трех месяцев текущего года, портфель розничных кредитов составил 7,2 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец квартала несколько снизилась и составила 32% по сравнению с 33% на конец 2023 г.

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,0 трлн руб. (+15,3%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 89,9% до 96,2%. Собственный капитал банка вырос на 24,4% до 2,3 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

✔️ По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы не стали вносить в модель банка серьезных изменений.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы банка увеличились на 85,3% до 897 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем вдвое до 730 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде сократились на 12,5%, составив 154 млрд руб. Показатель чистой процентной маржи упал сразу на 90 б.п. до 2,2%.

➕ Чистые комиссионные доходы выросли на 23,1% до 52 млрд руб. Отметим существенное снижение прибыли от прочей финансовой деятельности на фоне эффекта от приобретения РНКБ в 2023 г.

✔️ В отчетном периоде ВТБ более чем на треть сократил объемы начисленных резервов, которые составили 32,1 млрд руб. на фоне снижения стоимости риска с 1,1% до 0,6%.

➖ Операционные расходы банка увеличились на 20,2% до 111 млрд руб. на фоне увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ в марте прошлого года. При этом отношение операционных расходов к операционным доходам составило 36,8% против 26,2% годом ранее.

➖ В итоге чистая прибыль ВТБ сократилась на 19,7%, составив 118 млрд руб.

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,4% до 3,2%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 140,0% до 165,6%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 23,4% до 22,1 трлн руб. Кредиты юридическим лицам увеличились за первый квартал текущего года на 6,8% до 15,0 трлн руб. Рост кредитования физических лиц в начале года замедлился по сравнению с прошлым годом, составив 2,6% по итогам первых трех месяцев текущего года, портфель розничных кредитов составил 7,2 трлн руб. На этом фоне доля розницы в совокупном кредитном портфеле ВТБ по состоянию на конец квартала несколько снизилась и составила 32% по сравнению с 33% на конец 2023 г.

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 23,0 трлн руб. (+15,3%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 89,9% до 96,2%. Собственный капитал банка вырос на 24,4% до 2,3 трлн руб., что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

✔️ По итогам вышедшей отчетности, а также с учетом озвученных ожиданий менеджмента, мы не стали вносить в модель банка серьезных изменений.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

{kind=link}

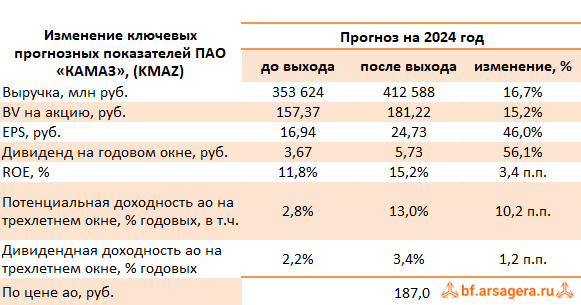

КАМАЗ, (KMAZ). Итоги 2023 г.: опережающий рост затрат не позволил продемонстрировать рост прибыли

Компания КАМАЗ раскрыла финансовые показатели за 2023 г.

➕ Совокупная выручка компании возросла на 26,7% - до 370,3 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 12,7% до 226,6 млрд руб., что связано как с ростом объема продаж автомобилей, так и средних расчетных цен на них.

➕ Объем продаж запчастей увеличился на 2,0% - до 37,8 млрд руб. Выручка от продаж автобусов и прицепов выросла на 65,0% - до 48,6 млрд руб., что объясняется ростом продаж автобусов и электробусов на 25% на фоне возросшего спроса на пассажирский транспорт со стороны Москвы и регионов.

➖ Операционные расходы выросли на 31,9%, составив 345,1 млрд руб. Такая динамика была обусловлена ростом затрат на материалы и комплектующие на 241 млрд руб. (+26,8%), а также расходов на оплату труда до 41,6 млрд руб. (+35,4%). В итоге компания получила операционную прибыль 25,2 млрд руб. (-17,7%). Также отметим, что в отчетном периоде убыток от участия в совместных предприятиях составил 3,4 млрд руб. против прибыли 1,2 млрд руб., полученной в 2022 г.

➕ Финансовые доходы компании выросли на 47,9% до 3,9 млрд руб. на фоне увеличения портфеля срочных депозитов с 52,4 до 87,2 млрд руб. Финансовые расходы уменьшились на 0,9%, составив 10,7 млрд руб. на фоне некоторого снижения процентной ставки. Долговая нагрузка компании при этом продолжала оставаться высокой и на конец отчетного периода составила 143,9 млрд руб.

➖ В итоге в чистая прибыль КАМАЗа снизилась на 13,2%, составив 16,2 млрд руб.

✔️ Отметим, что в отчетном периоде на фоне возросшего спроса в отраслях строительства и логистики рынок грузовых автомобилей активно восстанавливался после кризиса. КАМАЗ планирует и дальше наращивать долю рынка за счет выведенного на рынок в июне 2023 г. своего первого тяжелого самосвала на базе поколения К5. Помимо этого, КАМАЗ планирует к 2030 г. продавать порядка 60 тыс. грузовиков и увеличить свои доходы до 800 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более существенное увеличение доходов по сегментам, включающим производство грузовиков, автобусов и прицепов, а также комплектующих, а также меньший по сравнению с ожидаемым нами рост расходов. В результате потенциальная доходность акции компании увеличилась.

⛔️ Акции КАМАЗа торгуются с P/BV 2024 около 1,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kmaz

Компания КАМАЗ раскрыла финансовые показатели за 2023 г.

➕ Совокупная выручка компании возросла на 26,7% - до 370,3 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 12,7% до 226,6 млрд руб., что связано как с ростом объема продаж автомобилей, так и средних расчетных цен на них.

➕ Объем продаж запчастей увеличился на 2,0% - до 37,8 млрд руб. Выручка от продаж автобусов и прицепов выросла на 65,0% - до 48,6 млрд руб., что объясняется ростом продаж автобусов и электробусов на 25% на фоне возросшего спроса на пассажирский транспорт со стороны Москвы и регионов.

➖ Операционные расходы выросли на 31,9%, составив 345,1 млрд руб. Такая динамика была обусловлена ростом затрат на материалы и комплектующие на 241 млрд руб. (+26,8%), а также расходов на оплату труда до 41,6 млрд руб. (+35,4%). В итоге компания получила операционную прибыль 25,2 млрд руб. (-17,7%). Также отметим, что в отчетном периоде убыток от участия в совместных предприятиях составил 3,4 млрд руб. против прибыли 1,2 млрд руб., полученной в 2022 г.

➕ Финансовые доходы компании выросли на 47,9% до 3,9 млрд руб. на фоне увеличения портфеля срочных депозитов с 52,4 до 87,2 млрд руб. Финансовые расходы уменьшились на 0,9%, составив 10,7 млрд руб. на фоне некоторого снижения процентной ставки. Долговая нагрузка компании при этом продолжала оставаться высокой и на конец отчетного периода составила 143,9 млрд руб.

➖ В итоге в чистая прибыль КАМАЗа снизилась на 13,2%, составив 16,2 млрд руб.

✔️ Отметим, что в отчетном периоде на фоне возросшего спроса в отраслях строительства и логистики рынок грузовых автомобилей активно восстанавливался после кризиса. КАМАЗ планирует и дальше наращивать долю рынка за счет выведенного на рынок в июне 2023 г. своего первого тяжелого самосвала на базе поколения К5. Помимо этого, КАМАЗ планирует к 2030 г. продавать порядка 60 тыс. грузовиков и увеличить свои доходы до 800 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более существенное увеличение доходов по сегментам, включающим производство грузовиков, автобусов и прицепов, а также комплектующих, а также меньший по сравнению с ожидаемым нами рост расходов. В результате потенциальная доходность акции компании увеличилась.

⛔️ Акции КАМАЗа торгуются с P/BV 2024 около 1,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kmaz

{kind=link}

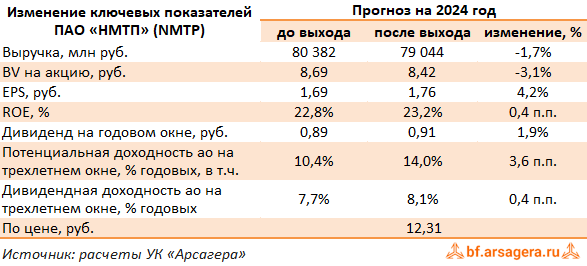

Новороссийский морской торговый порт, (NMTP). Итоги 2023 г.: более низкие курсовые разницы привели к снижению прибыли

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 22,6% до 67,5 млрд руб. Общий грузооборот в отчетном периоде возрос на 6,0%, составив 132,3 млн тонн, главным образом, в связи со значительной долей нефтяных грузов в объемах перевалки. Средний расчетный тариф увеличился на 15,6%.

➕ Операционные расходы компании росли меньшими темпами, увеличившись на 19,1% до 30,6 млрд руб. во многом вследствие динамики расходов на оплату труда (+10,2%, 7,2 млрд руб.), а также затрат на переуступку дебиторской задолженности в размере 3,3 млрд руб. В итоге операционная прибыль увеличилась на четверть составив 36,9 млрд руб.

✔️ Чистые финансовые доходы компании в отчетном периоде составили 2,0 млрд руб., многократно снизившись по сравнению с прошлогодним значением. Это связано с отражением в отчетности положительных курсовых разниц по валютным кредитам в размере 1,1 млрд руб. против 4,0 млрд руб., полученных годом ранее.

➖ Процентные расходы сократились с 3,0 млрд руб. до 2,6 млрд руб. на фоне снижения долговой нагрузки компании, включающей обязательства по финансовой аренде с 33,6 млрд руб. до 27,3 млрд руб. В итоге чистая прибыль НМТП снизилась на 13,2%, составив 30,0 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании компании на текущий год на фоне ожидаемого более скромного роста операционных расходов. В результате потенциальная доходность акций компании несколько возросла.

⛔️ На данный момент акции компании обращаются с P/BV 2024 около 1,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nmtp

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 22,6% до 67,5 млрд руб. Общий грузооборот в отчетном периоде возрос на 6,0%, составив 132,3 млн тонн, главным образом, в связи со значительной долей нефтяных грузов в объемах перевалки. Средний расчетный тариф увеличился на 15,6%.

➕ Операционные расходы компании росли меньшими темпами, увеличившись на 19,1% до 30,6 млрд руб. во многом вследствие динамики расходов на оплату труда (+10,2%, 7,2 млрд руб.), а также затрат на переуступку дебиторской задолженности в размере 3,3 млрд руб. В итоге операционная прибыль увеличилась на четверть составив 36,9 млрд руб.

✔️ Чистые финансовые доходы компании в отчетном периоде составили 2,0 млрд руб., многократно снизившись по сравнению с прошлогодним значением. Это связано с отражением в отчетности положительных курсовых разниц по валютным кредитам в размере 1,1 млрд руб. против 4,0 млрд руб., полученных годом ранее.

➖ Процентные расходы сократились с 3,0 млрд руб. до 2,6 млрд руб. на фоне снижения долговой нагрузки компании, включающей обязательства по финансовой аренде с 33,6 млрд руб. до 27,3 млрд руб. В итоге чистая прибыль НМТП снизилась на 13,2%, составив 30,0 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании компании на текущий год на фоне ожидаемого более скромного роста операционных расходов. В результате потенциальная доходность акций компании несколько возросла.

⛔️ На данный момент акции компании обращаются с P/BV 2024 около 1,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nmtp

{kind=link}

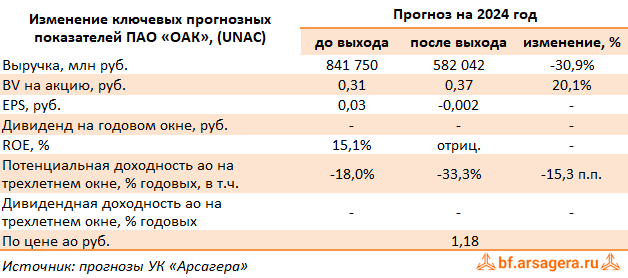

ОАК, (UNAC). Итоги 2023 года: бесконечные убытки

ОАК опубликовала отчетность по МСФО по итогам 2023 г.

➕ Совокупная выручка корпорации выросла почти на треть до 476,5 млрд руб., при этом положительная динамика была отмечена в обоих ключевых сегментах компании: авиастроении и авиаперевозках.

➕ Себестоимость выросла на 27,8% и составила 436,2 млрд руб. В итоге валовая прибыль увеличилась почти вдвое до 40,3 млрд руб.

➕ Отрицательное сальдо прочих операционных расходов/доходов компании (коммерческие, административные и прочие) выросло в полтора раза до 68,5 млрд руб. Основной причиной такой динамики этих статей стал эффект высокой базы прошлого года, связанный с единовременным доходом от реализации активов в размере 25,3 млрд руб. Величина отраженных в отчетности резервов под ожидаемые кредитные убытки по дебиторской задолженности, а также под снижение стоимости авансов выданных сократилась с 16,2 млрд руб. до 6,6 млрд руб. и с 23,9 млрд руб. до 1,3 млрд руб. соответственно. В результате ОАК на операционном уровне отразила убыток в размере 28,3 млрд руб. (+12,9%)

➖ Процентные расходы компании выросли до 43,6 млрд руб. (+36,7%) на фоне увеличения процентных ставок. В то же время процентные доходы сократились до 3,5 млрд руб. (-19,3%). Помимо этого компания отразила в отчетности доходы в размере 23 млрд руб., главным образом, вследствие полученных положительных курсовых разниц.

➖ В итоге чистый убыток составил 35,8 млрд руб., увеличившись на 36,3%.

✔️ Среди прочих моментов отметим положительную величину собственного капитала, составившего 76,3 млрд руб., что стало следствием очередной допэмиссии акций компании (на начало 2023 г. - отрицательная величина капитала в размере 185,9 млрд руб.). Напомним ,что в 2022 г. компания поменяла номинал акций с 0,86 руб. на 0,27 руб. Далее допэмиссия с конца 2022 г. периодически переносилась и окончательно акции разместили в апреле 2024 г. Из первоначального количества в 2 трлн акций смогли разместить 0,46 трлн акций или чуть больше 1/5 объема. В отчетности 2023 г. эти деньги были отражены в собственном капитале как резерв по предоплаченным акциям.

🧐 По итогам вышедшей отчетности мы уточнили величину собственного капитала, понизили прогноз по выручке и чистой прибыли. В результате потенциальная доходность акций ОАК осталась в отрицательной зоне.

⛔️ На данный момент акции ОАК не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #unac

ОАК опубликовала отчетность по МСФО по итогам 2023 г.

➕ Совокупная выручка корпорации выросла почти на треть до 476,5 млрд руб., при этом положительная динамика была отмечена в обоих ключевых сегментах компании: авиастроении и авиаперевозках.

➕ Себестоимость выросла на 27,8% и составила 436,2 млрд руб. В итоге валовая прибыль увеличилась почти вдвое до 40,3 млрд руб.

➕ Отрицательное сальдо прочих операционных расходов/доходов компании (коммерческие, административные и прочие) выросло в полтора раза до 68,5 млрд руб. Основной причиной такой динамики этих статей стал эффект высокой базы прошлого года, связанный с единовременным доходом от реализации активов в размере 25,3 млрд руб. Величина отраженных в отчетности резервов под ожидаемые кредитные убытки по дебиторской задолженности, а также под снижение стоимости авансов выданных сократилась с 16,2 млрд руб. до 6,6 млрд руб. и с 23,9 млрд руб. до 1,3 млрд руб. соответственно. В результате ОАК на операционном уровне отразила убыток в размере 28,3 млрд руб. (+12,9%)

➖ Процентные расходы компании выросли до 43,6 млрд руб. (+36,7%) на фоне увеличения процентных ставок. В то же время процентные доходы сократились до 3,5 млрд руб. (-19,3%). Помимо этого компания отразила в отчетности доходы в размере 23 млрд руб., главным образом, вследствие полученных положительных курсовых разниц.

➖ В итоге чистый убыток составил 35,8 млрд руб., увеличившись на 36,3%.

✔️ Среди прочих моментов отметим положительную величину собственного капитала, составившего 76,3 млрд руб., что стало следствием очередной допэмиссии акций компании (на начало 2023 г. - отрицательная величина капитала в размере 185,9 млрд руб.). Напомним ,что в 2022 г. компания поменяла номинал акций с 0,86 руб. на 0,27 руб. Далее допэмиссия с конца 2022 г. периодически переносилась и окончательно акции разместили в апреле 2024 г. Из первоначального количества в 2 трлн акций смогли разместить 0,46 трлн акций или чуть больше 1/5 объема. В отчетности 2023 г. эти деньги были отражены в собственном капитале как резерв по предоплаченным акциям.

🧐 По итогам вышедшей отчетности мы уточнили величину собственного капитала, понизили прогноз по выручке и чистой прибыли. В результате потенциальная доходность акций ОАК осталась в отрицательной зоне.

⛔️ На данный момент акции ОАК не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #unac

{kind=link}

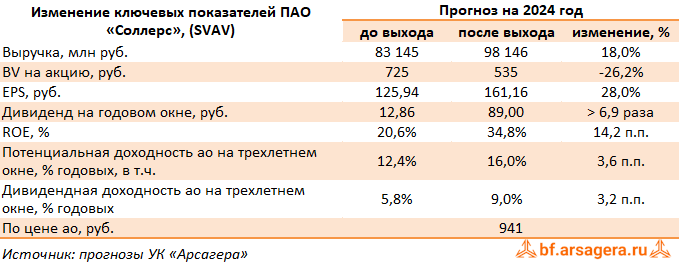

СОЛЛЕРС, (SVAV). Итоги 2023 г.: впечатляющие результаты и дивидендные выплаты

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению, в отчетности не были приведены данные за сопоставимый период прошлого года, поэтому коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По данным Ассоциации европейского бизнеса (АЕБ) продажи автомобилестроительной группы Соллерс в РФ в 2023 году выросли на 16,6%, до 46 774 автомобилей. Среди них было реализовано 37 412 машин УАЗ (+10,3%), 8 541 новых коммерческих автомобилей под брендом Sollers (против 14 штук в 2022 году), а также 821 автомобиль Ford Transit из старого модельного ряда (против 6 186 шт. в 2022 году).

➕ Общая выручка компании в отчетном периоде составила 82,3 млрд руб. Можно отметить, что во втором полугодии 2023 г. по сравнению с первым наблюдался рост выручки на 51,6%, что, вероятнее всего, связано со спецификой госзаказа на автомобили УАЗ. Показатель операционной прибыли составил 6,9 млрд руб., а чистая прибыль компании достигла 4,9 млрд руб. Опубликованные показатели находятся на впечатляющем уровне. Если выручка немного не дотянула до рекордного показателя 2021 г. - 91,7 млрд руб., то операционная прибыль и чистая прибыль показали существенный прирост, обеспечив внушительный уровень рентабельности. Это говорит о том, что Группа успешно осваивает освободившиеся мощности от СП с Ford, Mazda и Isuzu, выведя на рынок новые продукты под брендом Sollers: коммерческие автомобили Atlant, Argo и пикапы ST6. Производственные площадки в Елабуге и Владивостоке продолжают работу по полному графику производства.

✔️ При этом ключевой актив группы – Ульяновский автомобильный завод – также демонстрирует стабильную работу и рост заказов со стороны государства.

💸 После выхода отчетности Совет директоров компании рекомендовал выплатить внушительные дивиденды акционерам за 2023 год в размере 89 рублей на акцию.

➕ По итогам вышедшей отчетности мы попытались учесть быстрое восстановление деятельности и рост операционной рентабельности. В итоге потенциальная доходность акций компании Соллерс возросла.

⛔ На данный момент акции Соллерса торгуются с P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svav

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению, в отчетности не были приведены данные за сопоставимый период прошлого года, поэтому коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По данным Ассоциации европейского бизнеса (АЕБ) продажи автомобилестроительной группы Соллерс в РФ в 2023 году выросли на 16,6%, до 46 774 автомобилей. Среди них было реализовано 37 412 машин УАЗ (+10,3%), 8 541 новых коммерческих автомобилей под брендом Sollers (против 14 штук в 2022 году), а также 821 автомобиль Ford Transit из старого модельного ряда (против 6 186 шт. в 2022 году).

➕ Общая выручка компании в отчетном периоде составила 82,3 млрд руб. Можно отметить, что во втором полугодии 2023 г. по сравнению с первым наблюдался рост выручки на 51,6%, что, вероятнее всего, связано со спецификой госзаказа на автомобили УАЗ. Показатель операционной прибыли составил 6,9 млрд руб., а чистая прибыль компании достигла 4,9 млрд руб. Опубликованные показатели находятся на впечатляющем уровне. Если выручка немного не дотянула до рекордного показателя 2021 г. - 91,7 млрд руб., то операционная прибыль и чистая прибыль показали существенный прирост, обеспечив внушительный уровень рентабельности. Это говорит о том, что Группа успешно осваивает освободившиеся мощности от СП с Ford, Mazda и Isuzu, выведя на рынок новые продукты под брендом Sollers: коммерческие автомобили Atlant, Argo и пикапы ST6. Производственные площадки в Елабуге и Владивостоке продолжают работу по полному графику производства.

✔️ При этом ключевой актив группы – Ульяновский автомобильный завод – также демонстрирует стабильную работу и рост заказов со стороны государства.

💸 После выхода отчетности Совет директоров компании рекомендовал выплатить внушительные дивиденды акционерам за 2023 год в размере 89 рублей на акцию.

➕ По итогам вышедшей отчетности мы попытались учесть быстрое восстановление деятельности и рост операционной рентабельности. В итоге потенциальная доходность акций компании Соллерс возросла.

⛔ На данный момент акции Соллерса торгуются с P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svav

{kind=link}

🔥Паи всех открытых фондов ценных бумаг под управлением нашей компании можно приобрести на бирже!

‼️ВАЖНО‼️:

1️⃣ Если вы хотите купить или продать паи по цене, максимально близкой к расчетной стоимости пая, то имеет смысл осуществлять сделки в период с 15:00 до 17:30.

2️⃣ Во избежание возможных ошибок при совершении сделок на бирже настоятельно рекомендуем проводить операции только по лимитным заявкам (указывайте в заявке цену сделки, по которой Вы готовы купить/продать паи). Не рекомендуем использовать рыночный тип заявки при совершении сделок.

🔗 Подробно по ссылкам:

🔺 Условия для Арсагера – фонд акций

🔺 Условия для Арсагера – акции 6.4

🔺 Условия для Арсагера – фонд смешанных инвестиций

🔺 Условия для Арсагера – фонд облигаций КР 1.55

#новости

‼️ВАЖНО‼️:

1️⃣ Если вы хотите купить или продать паи по цене, максимально близкой к расчетной стоимости пая, то имеет смысл осуществлять сделки в период с 15:00 до 17:30.

2️⃣ Во избежание возможных ошибок при совершении сделок на бирже настоятельно рекомендуем проводить операции только по лимитным заявкам (указывайте в заявке цену сделки, по которой Вы готовы купить/продать паи). Не рекомендуем использовать рыночный тип заявки при совершении сделок.

🔗 Подробно по ссылкам:

🔺 Условия для Арсагера – фонд акций

🔺 Условия для Арсагера – акции 6.4

🔺 Условия для Арсагера – фонд смешанных инвестиций

🔺 Условия для Арсагера – фонд облигаций КР 1.55

#новости

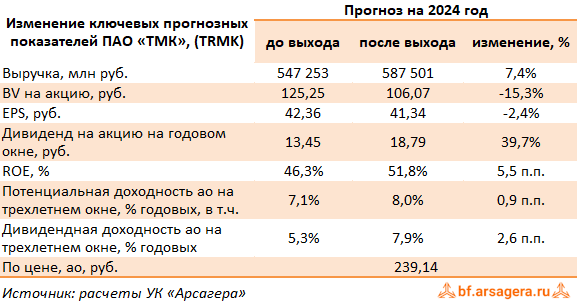

Трубная Металлургическая Компания, (TRMK). Итоги 2023 г.: высокая долговая нагрузка побуждает компанию к допэмиссиям

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 2023 г.

➖ Общая выручка ТМК снизилась на 13,5%, составив 544,3 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения», а также продажи Европейского дивизиона в 2022 г. Объем реализации трубной продукции составил 4 193 тыс. тонн. (-14,7%), из которых 3 431 тыс. тонн пришлось на бесшовные трубы, а 762 тыс. тонн – на сварные.

➖ Операционные расходы сократились на 15,5%, составив 450,6 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 17,0%, составившей 387,1 млрд руб. В результате операционная прибыль компании сократилась на 2,6% до 93,6 млрд руб.

➖ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 33,9 млрд руб. до 31,1 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 283,2 млрд руб. до 319,6 млрд руб. В то же время отрицательные курсовые разницы увеличились с 3,2 млрд руб. до 7,6 млрд руб. Таким образом, чистые финансовые расходы остались на прошлогоднем уровне.

✔️ В итоге чистая прибыль компании составила 39,4 млрд руб., снизившись на 6,1% по сравнению с прошлым годом.

💸 В апреле текущего года совет директоров компании должен рассмотреть вопрос о выплате дивидендов по итогам 2023 г. Напомним, что в отчетном году компания уже выплачивала промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, она провела SPO в рамках которого основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. В начале текущего года ТМК провела дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз по доходам и операционной прибыли на всем прогнозном периоде. При этом прогноз по чистой прибыли был незначительно снижен из-за роста финансовых расходов и эффективной ставки по налогу на прибыль. Помимо этого мы увеличили прогноз по дивидендным выплатам. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 2023 г.

➖ Общая выручка ТМК снизилась на 13,5%, составив 544,3 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения», а также продажи Европейского дивизиона в 2022 г. Объем реализации трубной продукции составил 4 193 тыс. тонн. (-14,7%), из которых 3 431 тыс. тонн пришлось на бесшовные трубы, а 762 тыс. тонн – на сварные.

➖ Операционные расходы сократились на 15,5%, составив 450,6 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 17,0%, составившей 387,1 млрд руб. В результате операционная прибыль компании сократилась на 2,6% до 93,6 млрд руб.

➖ В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 33,9 млрд руб. до 31,1 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 283,2 млрд руб. до 319,6 млрд руб. В то же время отрицательные курсовые разницы увеличились с 3,2 млрд руб. до 7,6 млрд руб. Таким образом, чистые финансовые расходы остались на прошлогоднем уровне.

✔️ В итоге чистая прибыль компании составила 39,4 млрд руб., снизившись на 6,1% по сравнению с прошлым годом.

💸 В апреле текущего года совет директоров компании должен рассмотреть вопрос о выплате дивидендов по итогам 2023 г. Напомним, что в отчетном году компания уже выплачивала промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, она провела SPO в рамках которого основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. В начале текущего года ТМК провела дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения.

✔️ Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей.

➕ По итогам вышедшей отчетности мы подняли прогноз по доходам и операционной прибыли на всем прогнозном периоде. При этом прогноз по чистой прибыли был незначительно снижен из-за роста финансовых расходов и эффективной ставки по налогу на прибыль. Помимо этого мы увеличили прогноз по дивидендным выплатам. В результате потенциальная доходность акций несколько возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV 2024 около 2,1 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #trmk

{kind=link}

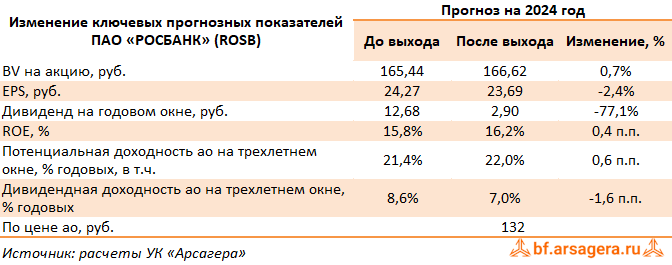

АКБ Росбанк, (ROSB). Итоги 1 кв. 2024 г.: давление на процентную маржу усилено падением доходов на финансовом рынке

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы в отчетном периоде выросли более чем вдвое и составили 66,2 млрд руб., на фоне увеличения размера кредитного портфеля и увеличения стоимости выдаваемых ссуд. При этом процентные расходы росли быстрее и составили 48,4 млрд руб. на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опережающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 10,9%, составив 16,9 млрд руб.

➖ Чистые комиссионные доходы сократились на 16,9% и составили 2,7 млрд руб. Отметим также, что банк заработал прибыль в размере 1,1 млрд руб. (-72,6%) от операций с валютой и финансовыми инструментам. В итоге чистые операционные доходы сократились на 6,8% до 20,9 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились почти в полтора раза и составили 290 млн руб. на фоне снижения стоимости риска .

➖ Операционные расходы выросли на 9,3% до 12,5 млрд руб. на фоне инвестиций в развитие бизнеса, показатель CIR вырос при этом на 8,8 п.п. до 59,5%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 7,2 млрд руб. (-17,1%).

✔️

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 2,1% до 1 515,4 млрд руб. на фоне увеличения розничного кредитования на 5%.

✔️ Объем средств клиентов сократился на 0,8% и составил 1 572,8 млрд руб. на фоне снижения остатков средств юридических лиц. В итоге отношение кредитов к средствам клиентов выросло на 2,6 п.п. и составило 96,3%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне опережающего увеличения процентных расходов ,а также снижения доходов от операций с финансовыми инструментами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

Росбанк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы в отчетном периоде выросли более чем вдвое и составили 66,2 млрд руб., на фоне увеличения размера кредитного портфеля и увеличения стоимости выдаваемых ссуд. При этом процентные расходы росли быстрее и составили 48,4 млрд руб. на фоне существенного увеличения процентных ставок по возросшим депозитам. Также средняя расчетная стоимость фондирования увеличивалась опережающими темпами по сравнению со средней ставкой по кредитам, и в итоге чистый процентный доход показал рост только на 10,9%, составив 16,9 млрд руб.

➖ Чистые комиссионные доходы сократились на 16,9% и составили 2,7 млрд руб. Отметим также, что банк заработал прибыль в размере 1,1 млрд руб. (-72,6%) от операций с валютой и финансовыми инструментам. В итоге чистые операционные доходы сократились на 6,8% до 20,9 млрд руб.

✔️ Отчисления в резервы под обесценение кредитного портфеля снизились почти в полтора раза и составили 290 млн руб. на фоне снижения стоимости риска .

➖ Операционные расходы выросли на 9,3% до 12,5 млрд руб. на фоне инвестиций в развитие бизнеса, показатель CIR вырос при этом на 8,8 п.п. до 59,5%.

✔️ В итоге Росбанк зафиксировал прибыль в размере 7,2 млрд руб. (-17,1%).

✔️

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 2,1% до 1 515,4 млрд руб. на фоне увеличения розничного кредитования на 5%.

✔️ Объем средств клиентов сократился на 0,8% и составил 1 572,8 млрд руб. на фоне снижения остатков средств юридических лиц. В итоге отношение кредитов к средствам клиентов выросло на 2,6 п.п. и составило 96,3%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли текущего года на фоне опережающего увеличения процентных расходов ,а также снижения доходов от операций с финансовыми инструментами. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка осталась на прежних уровнях.

⛔️ В настоящее время акции Росбанка оценены рынком с коэффициентом P/E 2024 около 7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rosb

{kind=link}

Совкомбанк, (SVCB). Итоги 1 кв. 2024 г.: сделка по приобретению Хоум банка начинает приносить свои плоды

Совкомбанка выпустил консолидированную отчетность по МСФО за 1 кв. 2024 г., при этом Финансовые результаты деятельности поглощаемого Хоум Банка консолидированы в отчетность Совкомбанка 30 марта 2024 г. Таким образом, в отчете о прибылях и убытках финансовый результат Хоум банка представлен только за один день - 31 марта 2024 г.), а также доход от выгодного приобретения и резервы «нулевого дня». В то же время консолидированный баланс Совкомбанка уже включает все балансовые статьи Хоум банка.

➕ Процентные доходы банка увеличились почти вдвое % до 123,3 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали почти трехкратный рост, составив 86,4 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 11,4%, составив 35,6 млрд руб. Показатель чистой процентной маржи сократился с 6,4% до 5,4%.

➕ Чистые комиссионные доходы сократились на 14,4% до 5,4 млрд руб. на фоне опережающего увеличения комиссионных расходов.

✔️ Совокупная прибыль от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами составила 3,1 млрд руб. против 7,8 млрд руб. годом ранее. Помимо этого Совкомбанк заработал 3,9 млрд руб. (+4,6%) от прочей внебанковской деятельности (лизинг, страхование, управление активами).

✔️ В отчетном периоде Совкомбанк на 43,7% увеличил объемы начисленных резервов, которые составили 17,2 млрд руб. на фоне снижения стоимости риска с 2,8% до 2,0%.

✔️ Дополнительно отметим, что в составе прочих операционных доходов Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. (с учетом созданных резервов чистый эффект составил 10 млрд руб.).

➕ В результате операционные доходы после вычета резервов достигли 49,3 млрд руб., увеличившись на 8,8%.

➖ Операционные расходы увеличились на четверть и составили 26,7 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 40,2% против 37,1% годом ранее.

➕ В итоге чистая прибыль банка выросла на 10,4% до 24,8 млрд руб.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 17,7% до 2 323 млрд руб. на фоне консолидации Хоум банка. Розничный кредитный портфель вырос на 32% до 1,1 трлн руб. как за счет консолидации Хоум Банка, так и за счет органического роста залогового кредитования. Портфель корпоративных кредитов вырос на 8% до 1,2 трлн руб. за счет органического роста.

✔️ Объем средств клиентов вырос меньшими темпами и составил 2 726 млрд руб. В итоге отношение кредитов к средствам клиентов выросло на 6,2 п.п. и составило 85,2%.

✔️ В сегментном разрезе 38% чистой прибыли пришлось на розничный сегмент (с учетом единовременных эффектов от консолидации Хоум банка), 50% - на корпоративный сегмент, оставшаяся часть - на казначейство.

💸 С учетом ожидающегося сохранения процентных ставок на высоком уровне банк понизил ориентиры по чистой прибыли на текущий год, подтвердив свои ориентиры по дивидендной политики (25-30% чистой прибыли по МСФО). В то же время сделка по приобретению Хоум банка, на наш взгляд, благотворно скажется на показателях Совкомбанка уже в 2025 г., сместив целевой диапазон годовой чистой прибыли к 110-130 млрд руб.

Читать подробнее: https://bf.arsagera.ru/sovkombank_svcb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svcb

Совкомбанка выпустил консолидированную отчетность по МСФО за 1 кв. 2024 г., при этом Финансовые результаты деятельности поглощаемого Хоум Банка консолидированы в отчетность Совкомбанка 30 марта 2024 г. Таким образом, в отчете о прибылях и убытках финансовый результат Хоум банка представлен только за один день - 31 марта 2024 г.), а также доход от выгодного приобретения и резервы «нулевого дня». В то же время консолидированный баланс Совкомбанка уже включает все балансовые статьи Хоум банка.

➕ Процентные доходы банка увеличились почти вдвое % до 123,3 млрд руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы показали почти трехкратный рост, составив 86,4 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 11,4%, составив 35,6 млрд руб. Показатель чистой процентной маржи сократился с 6,4% до 5,4%.

➕ Чистые комиссионные доходы сократились на 14,4% до 5,4 млрд руб. на фоне опережающего увеличения комиссионных расходов.

✔️ Совокупная прибыль от операций с финансовым иинструментами, иностранной валютой, драгоценными металлами и производными финансовыми инструментами составила 3,1 млрд руб. против 7,8 млрд руб. годом ранее. Помимо этого Совкомбанк заработал 3,9 млрд руб. (+4,6%) от прочей внебанковской деятельности (лизинг, страхование, управление активами).

✔️ В отчетном периоде Совкомбанк на 43,7% увеличил объемы начисленных резервов, которые составили 17,2 млрд руб. на фоне снижения стоимости риска с 2,8% до 2,0%.

✔️ Дополнительно отметим, что в составе прочих операционных доходов Совкомбанк отразил единовременный эффект от выгодной покупки Хоум банка в размере 14,6 млрд руб. (с учетом созданных резервов чистый эффект составил 10 млрд руб.).

➕ В результате операционные доходы после вычета резервов достигли 49,3 млрд руб., увеличившись на 8,8%.

➖ Операционные расходы увеличились на четверть и составили 26,7 млрд руб. за счет роста расходов на персонал и административных расходов. При этом соотношение операционных расходов и доходов, по нашим расчетам, в отчетном периоде составило 40,2% против 37,1% годом ранее.

➕ В итоге чистая прибыль банка выросла на 10,4% до 24,8 млрд руб.

✔️ По линии балансовых показателей отметим увеличение кредитного портфеля на 17,7% до 2 323 млрд руб. на фоне консолидации Хоум банка. Розничный кредитный портфель вырос на 32% до 1,1 трлн руб. как за счет консолидации Хоум Банка, так и за счет органического роста залогового кредитования. Портфель корпоративных кредитов вырос на 8% до 1,2 трлн руб. за счет органического роста.

✔️ Объем средств клиентов вырос меньшими темпами и составил 2 726 млрд руб. В итоге отношение кредитов к средствам клиентов выросло на 6,2 п.п. и составило 85,2%.

✔️ В сегментном разрезе 38% чистой прибыли пришлось на розничный сегмент (с учетом единовременных эффектов от консолидации Хоум банка), 50% - на корпоративный сегмент, оставшаяся часть - на казначейство.

💸 С учетом ожидающегося сохранения процентных ставок на высоком уровне банк понизил ориентиры по чистой прибыли на текущий год, подтвердив свои ориентиры по дивидендной политики (25-30% чистой прибыли по МСФО). В то же время сделка по приобретению Хоум банка, на наш взгляд, благотворно скажется на показателях Совкомбанка уже в 2025 г., сместив целевой диапазон годовой чистой прибыли к 110-130 млрд руб.

Читать подробнее: https://bf.arsagera.ru/sovkombank_svcb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #svcb

bf.arsagera.ru

Совкомбанк Итоги 1 кв. 2024 г.: сделка по приобретению Хоум банка начинает приносить свои плоды

Совкомбанка выпустил консолидированную отчетность по МСФО за 1 кв

TCS Group Holding plc, (TCSG). Итоги 1 кв. 2024 г.: вопреки общей тенденции чистая процентная маржа выросла

МКПАО ТКС Холдинг раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Процентные доходы группы выросли на 88,5% до 113,5 млрд руб. на фоне увеличения размера кредитного портфеля, а также изменений в структуре кредитных продуктов. Процентные расходы показали трехкратный рост до 40,3 млрд руб. ввиду значительного увеличения клиентской базы и и резкого роста стоимости фондирования. В итоге чистый процентный доход составил 73,2 млрд руб., показав рост на 56,1%. При этом в отличие от ряда других банков финансовая группа смогла нарастить чистую процентную маржу (+0,9 п.п.) до 14,5%.

➕ Чистые комиссионные доходы выросли на 11,8% до 18,3 млрд руб несмотря на опережающий рост комиссионных расходов благодаря росту клиентской базы и расширению линейки продуктов.

✔️ Чистые агентские комиссии от страховых операций выросли на 30,3% и достигли 10,8 млрд руб. Отчисления в резервы выросли на 72,8% и составили 21,2 млрд руб. на фоне роста кредитного портфеля и увеличения стоимости риска с 7,0% до 7,6%.

➕ В итоге операционные доходы группы выросли более чем на треть и составили 83,3 млрд руб.

➖ Затраты на привлечение клиентов прибавили 48,2% (19,8 млрд руб.), а административные расходы показали рост на 29,5% до 35,2 млрд руб., главным образом, за счет увеличения клиентской базы и инвестиций в IT-платформу и персонал.

✔️ В результате чистая прибыль МКПАО ТКС Холдинг составила 22,3 млрд руб. на фоне значения ROE 31,7%.