🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Откуда берется дисконт между обыкновенными и привилегированными акциями?.

Правильные ответы:

❓ Что является основной причиной возникновения дисконта между привилегированными и обыкновенными акциями?

✅ Риск столкнуться с низким качеством корпоративного управления в компании

❓ В каком случае дисконт из-за разницы в ликвидности обыкновенных и привилегированных акций равен нулю?

✅ В случае сопоставимого среднедневного объема торгов в течение длительного периода

❓ В акционерном обществе 75 обыкновенных и 25 привилегированных акций номиналом 10 копеек. Определите размер выплат на одну обыкновенную и одну привилегированную акции по итогам ликвидации общества при условии, что стоимость чистых активов общества составляла 120 рублей на конец года, а размер дивидендов по привилегированным акциям по итогам этого года был утвержден собранием акционеров и равен 2 рублям (8 копеек на одну привилегированную акцию). Выплата ликвидационной стоимости по привилегированным акциям уставом общества не предусмотрена.

✅ Обыкновенная — 1 рубль 18 копеек, привилегированная — 1 рубль 26 копеек

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 14 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Кузьмич Петр

🏆Грищенко Артем

🏆Жуков Галина

🎉Поздравляем!

👉 Новая статья акции: ПИФ + банковский депозит = любовь

Куда лучше вкладывать деньги в зависимости от срока инвестирования? Читайте в этом материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Откуда берется дисконт между обыкновенными и привилегированными акциями?.

Правильные ответы:

❓ Что является основной причиной возникновения дисконта между привилегированными и обыкновенными акциями?

✅ Риск столкнуться с низким качеством корпоративного управления в компании

❓ В каком случае дисконт из-за разницы в ликвидности обыкновенных и привилегированных акций равен нулю?

✅ В случае сопоставимого среднедневного объема торгов в течение длительного периода

❓ В акционерном обществе 75 обыкновенных и 25 привилегированных акций номиналом 10 копеек. Определите размер выплат на одну обыкновенную и одну привилегированную акции по итогам ликвидации общества при условии, что стоимость чистых активов общества составляла 120 рублей на конец года, а размер дивидендов по привилегированным акциям по итогам этого года был утвержден собранием акционеров и равен 2 рублям (8 копеек на одну привилегированную акцию). Выплата ликвидационной стоимости по привилегированным акциям уставом общества не предусмотрена.

✅ Обыкновенная — 1 рубль 18 копеек, привилегированная — 1 рубль 26 копеек

В акции по данной статье приняли участие 63 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 14 участников.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Кузьмич Петр

🏆Грищенко Артем

🏆Жуков Галина

🎉Поздравляем!

👉 Новая статья акции: ПИФ + банковский депозит = любовь

Куда лучше вкладывать деньги в зависимости от срока инвестирования? Читайте в этом материале.

Принять участие в текущей акции можно здесь.

#конкурсакции

🔥 УВАЖАЕМЫЕ ПОДПИСЧИКИ, СЛЕДУЮЩАЯ ВСТРЕЧА С ИНВЕСТОРАМИ СОСТОИТСЯ 17 АПРЕЛЯ 2024 ГОДА!

Тема: Дополнительная эмиссия. Определение цены размещения.

Освещению заявленной темы мы по традиции планируем уделить первую часть встречи. А затем ответим на вопросы участников встречи и тех, кто прислал вопросы заранее.

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задать предварительно вопрос, воспользовавшись специальной формой.

Тема: Дополнительная эмиссия. Определение цены размещения.

Освещению заявленной темы мы по традиции планируем уделить первую часть встречи. А затем ответим на вопросы участников встречи и тех, кто прислал вопросы заранее.

🏘 Ждем всех желающих в 19:30 по адресу: город Санкт-Петербург, пр. Мориса Тореза, д. 36 (конференц-зал Гостиницы «Спутник»).

👣Вход свободный‼️

❓ Вы можете задать предварительно вопрос, воспользовавшись специальной формой.

Google Docs

Встреча с инвесторами

Ежеквартальные встречи с инвесторами и всеми заинтересованными лицами проводятся в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») с 19:30 в течение двух часов.

Следующая встреча,состоится 18 декабря 2024 года и будет посвящена ответам на…

Следующая встреча,состоится 18 декабря 2024 года и будет посвящена ответам на…

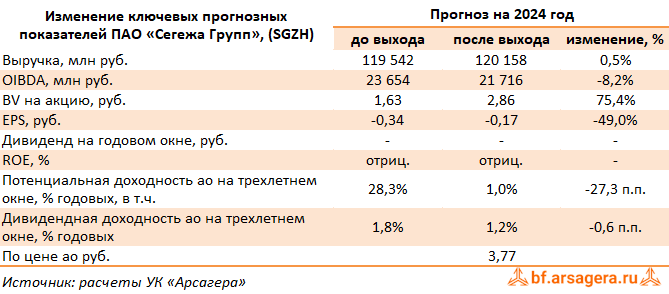

Сегежа Групп, (SGZH). Итоги 2023 г.: на повестке - внушительная допэмиссия

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ В отчетном периоде совокупная выручка компании сократилась на 8,7% и составила 88,5 млрд руб. Маржинальность OIBDA снизилась с 24,0% до 10,5%, и в итоге консолидированная OIBDA показала значительное падение, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 0,8% и составила 30,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 9,5 млрд руб.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала на 13,6%до 43,0 млрд руб. на фоне сокращения объемов и цен реализации продукции, частично компенсированного ослаблением курса рубля к основным иностранным валютам. OIBDA сегмента многократно сократилась, составив 929 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

➕ Доходы сегмента «Фанера и плиты» незначительно сократились, составив 10,2 млрд руб. (-0,6%). OIBDA сегмента сократилась почти на треть, составив 2,1 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Китай, Южная Корея, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Выручка еще одного сегмента - домостроение - показала снижение 21,8% и составила 4,7 млрд руб. на фоне сокращения объемов и цен реализации продукции. По OIBDA сегмент показал снижение на 42,6% до 1,2 млрд руб. в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

➖ Чистые финансовые расходы составили 14,1 млрд руб. против 2,0 млрд руб. годом ранее, главным образом, на фоне роста процентных расходов на 42,5% до 16,5 млрд руб., обусловленных повышением долговой нагрузки со 123,8 млрд руб. до 133,2 млрд руб., а также значительного сокращения величины положительных курсовых разниц с 4,8 млрд руб. до 725 млн руб.

✔️ В итоге чистый убыток компании составил 16,7 млрд руб. против прибыли годом ранее.

➖ Вместе с выходом отчетности компания впервые заявила о возможной докапитализации в связи с необходимостью закрыть внушительный размер долга и обеспечить финансирование старых инвестпроектов. По предварительным оценкам объем допэмиссии может составить от 70 до 100 млрд руб. Параметры допэмиссии пока неизвестны, при этом вопрос с долгом компания намерена закрыть до конца этого года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2023–2026 гг., отразив спад в объемах продаж одновременно с ростом операционных и логистических затрат. Также мы заложили допэмиссию в размере 100 млрд руб. по цене 4,0 руб. за акцию. В результате внесенных изменений потенциальная доходность акций компании заметно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 1,3 (с учетом прогнозируемой нами допэмиссии) и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➖ В отчетном периоде совокупная выручка компании сократилась на 8,7% и составила 88,5 млрд руб. Маржинальность OIBDA снизилась с 24,0% до 10,5%, и в итоге консолидированная OIBDA показала значительное падение, составив 9,3 млрд руб. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов.

➖ В сегменте «Бумага и упаковка» выручка снизилась на 0,8% и составила 30,6 млрд руб. на фоне сокращения объемов и цен продаж бумажных мешков и потребительской упаковки. OIBDA сегмента также снизилась и составила 9,5 млрд руб.

➕ Выручка сегмента «Лесные ресурсы и деревообработка» продолжает вносить наибольший вклад в структуру общих доходов Сегежи, при этом она упала на 13,6%до 43,0 млрд руб. на фоне сокращения объемов и цен реализации продукции, частично компенсированного ослаблением курса рубля к основным иностранным валютам. OIBDA сегмента многократно сократилась, составив 929 млн руб., что было обусловлено существенным ростом операционных издержек и логистических затрат.

➕ Доходы сегмента «Фанера и плиты» незначительно сократились, составив 10,2 млрд руб. (-0,6%). OIBDA сегмента сократилась почти на треть, составив 2,1 млрд руб. на фоне структурной трансформации географии сбыта продукции. После запрета на ввоз продукции из российской древесины в ЕС компания была вынуждена перераспределить объёмы поставок на ряд альтернативных рынков (Китай, Южная Корея, страны СНГ), а также увеличить продажи на внутреннем рынке.

➕ Выручка еще одного сегмента - домостроение - показала снижение 21,8% и составила 4,7 млрд руб. на фоне сокращения объемов и цен реализации продукции. По OIBDA сегмент показал снижение на 42,6% до 1,2 млрд руб. в связи с необходимостью переориентации продаж на новые рынки, а также ростом логистических и прочих издержек.

➖ Чистые финансовые расходы составили 14,1 млрд руб. против 2,0 млрд руб. годом ранее, главным образом, на фоне роста процентных расходов на 42,5% до 16,5 млрд руб., обусловленных повышением долговой нагрузки со 123,8 млрд руб. до 133,2 млрд руб., а также значительного сокращения величины положительных курсовых разниц с 4,8 млрд руб. до 725 млн руб.

✔️ В итоге чистый убыток компании составил 16,7 млрд руб. против прибыли годом ранее.

➖ Вместе с выходом отчетности компания впервые заявила о возможной докапитализации в связи с необходимостью закрыть внушительный размер долга и обеспечить финансирование старых инвестпроектов. По предварительным оценкам объем допэмиссии может составить от 70 до 100 млрд руб. Параметры допэмиссии пока неизвестны, при этом вопрос с долгом компания намерена закрыть до конца этого года.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей компании на период 2023–2026 гг., отразив спад в объемах продаж одновременно с ростом операционных и логистических затрат. Также мы заложили допэмиссию в размере 100 млрд руб. по цене 4,0 руб. за акцию. В результате внесенных изменений потенциальная доходность акций компании заметно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 1,3 (с учетом прогнозируемой нами допэмиссии) и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sgzh

{kind=link}

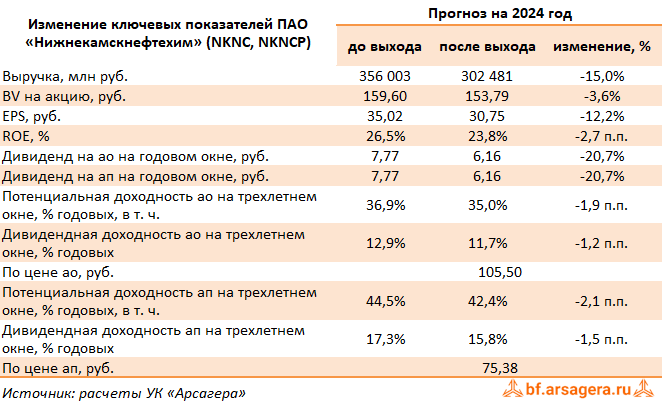

Нижнекамскнефтехим, (NKNC). Итоги 2023 г.: недобор по прибыли

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2023 г.

➕ Выручка компании сократилась на 11,7 % до 227,5 млрд руб., главным образом, по причине снижения доходов от реализации синтетических каучуков. Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 20,0% до 25,1%), судя по всему, за счет переориентации поставок на внутренний рынок: выручка от продажи продукции в России выросла с 193,9 млрд руб. до 225,3 млрд руб. Затраты сократились на 17,3%, составив 170,5 млрд руб., прежде всего, вследствие меньших затрат на сырье и материалы. Подобная динамика могла быть вызвана значительными суммами отрицательного акциза на приобретенное сырье, перечисленного компании.

➕ В итоге прибыль от продаж выросла на 10,7%, составив 57,0 млрд руб.

➕ В отчетном периоде процентные доходы выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд руб.), процентные расходы составили символические 960,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 22,6 млрд руб. (-52,8%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств (-23,6 млрд руб.).

✔️ По линии балансовых показателей отметим существенный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 62,8 млрд руб.), а также заметное увеличение объема основных средств, достигших 299,1 млрд руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине отклонения от прогнозов выручки от продажи пластиков. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз доходов от продажи каучуков и пластиков. В результате потенциальная доходность акций компании незначительно сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

Нижнекамскнефтехим раскрыл бухгалтерскую отчетность за 2023 г.

➕ Выручка компании сократилась на 11,7 % до 227,5 млрд руб., главным образом, по причине снижения доходов от реализации синтетических каучуков. Несмотря на снижение доходов компании удалось существенно улучшить операционную рентабельность (с 20,0% до 25,1%), судя по всему, за счет переориентации поставок на внутренний рынок: выручка от продажи продукции в России выросла с 193,9 млрд руб. до 225,3 млрд руб. Затраты сократились на 17,3%, составив 170,5 млрд руб., прежде всего, вследствие меньших затрат на сырье и материалы. Подобная динамика могла быть вызвана значительными суммами отрицательного акциза на приобретенное сырье, перечисленного компании.

➕ В итоге прибыль от продаж выросла на 10,7%, составив 57,0 млрд руб.

➕ В отчетном периоде процентные доходы выросли на 4,2% на фоне увеличения процентных ставок по средствам на счетах компании. Несмотря на то, что у компании сформирован существенный кредитный портфель для осуществления своих инвестиционных проектов (на конец отчетного периода он достиг 137,9 млрд руб.), процентные расходы составили символические 960,4 млн руб., так как относятся к капитализированным затратам по кредитам и займам и попадают в стоимость основных средств.

✔️ По итогам отчетного периода компания отразила значительное отрицательное сальдо прочих доходов/расходов в размере 26,4 млрд руб., вследствие отражения отрицательных курсовых разниц по валютным обязательствам на фоне ослабления рубля.

✔️ В итоге Нижнекамскнефтехим зафиксировал чистую прибыль в размере 22,6 млрд руб. (-52,8%).

✔️ Отметим, что столь существенное снижение чистой прибыли вызвано исключительно переоценкой долговых валютных обязательств (-23,6 млрд руб.).

✔️ По линии балансовых показателей отметим существенный рост дебиторской задолженности с начала года (с 23,9 млрд руб. до 62,8 млрд руб.), а также заметное увеличение объема основных средств, достигших 299,1 млрд руб.

✔️ В целом отчетность вышла несколько хуже наших ожиданий, главным образом, по причине отклонения от прогнозов выручки от продажи пластиков. В то же время мы не склонны переоценивать значение этого фактора в преддверии запуска этиленового комплекса (ЭП-600), анонсированного на четвертый квартал текущего года. Напомним, что мощность ЭП-600 по сырью оценивается в 1,8 млн тонн в год, включая производство 600 тыс. т этилена, 480 тыс. т пропилена, порядка 180-200 тыс. т бензола и других побочных продуктов. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

➖ По итогам вышедшей отчетности мы несколько снизили ожидаемый размер прибыли в текущем году, сократив прогноз доходов от продажи каучуков и пластиков. В результате потенциальная доходность акций компании незначительно сократилась.

💼 В настоящий момент привилегированные акции компании, торгующиеся исходя из P/BV 2024 около 0,6, продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #nknc

{kind=link}

ETALON GROUP PLC., (ETLN). Итоги 2023 г: неожиданный убыток в благоприятном году

Группа Эталон раскрыла консолидированную отчетность и операционные результаты за 2023 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

✔️ В отчетном периоде продажи жилья выросли на 87,1%, составив 547,2 тыс. кв. м. во многом за счет расширения регионального присутствия компании: объем реализации недвижимости в регионах составил 188,4 тыс. кв. м., увеличившись более чем в два с половиной раза. При этом в Санкт-Петербурге было продано 148,2 тыс. кв. м. (+23%), а в Москве и Московской области – 210,6 тыс. кв. м. (+74%).

✔️ Средняя расчетная цена за квадратный метр в Санкт-Петербурге снизилась на 7,8% до 160,2 тыс. руб., а в Москве и Московской области увеличилась на 3,6% до 275,7 тыс. руб. В целом снижение средних цен реализации, по нашим расчетам, составило около 4% на фоне увеличения доли региональных проектов в портфеле продаж.

✔️ В итоге сумма денежных средств по заключенным договорам составила 105,6 млрд руб. (+80,0%). Фактический объем поступления денежных средств в отчетном периоде составил 82,1 млрд руб. (+36%). Отставание динамики поступлений от продаж от динамики стоимости заключенных контрактов обусловлено применением компанией программ рассрочки.

✔️ Согласно данным отчетности, общая выручка компании составила 88,8 млрд руб., прибавив 10,2%. Из них 78,0 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 11,9 млрд руб., что более чем вдвое уступает результату предыдущего года. Подобная динамика объясняется отражением в отчетности за 2022 г. единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Скорректированный результат от операционной деятельности (EBITDA) составил 18,1 млрд руб. (+10,0%).

➖ Долговая нагрузка компании с учетом проектного финансирования увеличилась на 27,4%, составив 118,6 млрд руб. Чистый же корпоративный долг (без эскроу и проектного финансирования) за год вырос с 14,5 млрд руб. до 37,0 млрд руб. Чистые финансовые расходы увеличились на 40,7% до 12,9 млрд руб. на фоне увеличения процентных расходов, связанного с ростом процентных ставок. В итоге чистый убыток компании составил 3,4 млрд руб., против прибыли годом ранее.

✔️ Одновременно с отчетностью компания раскрыла рыночную стоимость портфеля своих проектов, составившую 288,4 млрд руб., что оказалось несколько ниже наших ожиданий.

✔️ Из прочих моментов следует отметить принятоев декабре решение собрания акционеров о переносе юридического адреса в Специальный административный район остров Октябрьский Калининградской области Российской Федерации и регистрации в качестве компании, продолжающей свою деятельность, в форме Международной компании публичного акционерного общества в соответствии с правовым режимом Российской Федерации без роспуска и повторного образования. Головной офис Компании в Специальном административном районе предполагается создать не позднее 9 месяцев со дня принятия решения.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых показателей компании, скорректировав ожидаемую динамику роста рыночной стоимости портфеля проектов. В результате потенциальная доходность ценных бумаг компании сократилась.

Читать подробнее: https://bf.arsagera.ru/etalon_group_plc_etln/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #etln

Группа Эталон раскрыла консолидированную отчетность и операционные результаты за 2023 г. Напомним, что при оценке строительных компаний мы не придаем слишком большого внимания международной отчетности в силу присущих ей специфических недостатков. В большей степени мы используем ее для общего контроля над выполнением строительной компанией ряда показателей (объемы строительства, объемы передачи жилья, величина долга и т.д.). Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний.

✔️ В отчетном периоде продажи жилья выросли на 87,1%, составив 547,2 тыс. кв. м. во многом за счет расширения регионального присутствия компании: объем реализации недвижимости в регионах составил 188,4 тыс. кв. м., увеличившись более чем в два с половиной раза. При этом в Санкт-Петербурге было продано 148,2 тыс. кв. м. (+23%), а в Москве и Московской области – 210,6 тыс. кв. м. (+74%).

✔️ Средняя расчетная цена за квадратный метр в Санкт-Петербурге снизилась на 7,8% до 160,2 тыс. руб., а в Москве и Московской области увеличилась на 3,6% до 275,7 тыс. руб. В целом снижение средних цен реализации, по нашим расчетам, составило около 4% на фоне увеличения доли региональных проектов в портфеле продаж.

✔️ В итоге сумма денежных средств по заключенным договорам составила 105,6 млрд руб. (+80,0%). Фактический объем поступления денежных средств в отчетном периоде составил 82,1 млрд руб. (+36%). Отставание динамики поступлений от продаж от динамики стоимости заключенных контрактов обусловлено применением компанией программ рассрочки.

✔️ Согласно данным отчетности, общая выручка компании составила 88,8 млрд руб., прибавив 10,2%. Из них 78,0 млрд руб. пришлись на доходы девелоперского сегмента. На операционном уровне была зафиксирована прибыль в размере 11,9 млрд руб., что более чем вдвое уступает результату предыдущего года. Подобная динамика объясняется отражением в отчетности за 2022 г. единовременного дохода от выгодной покупки в размере свыше 12,0 млрд руб. Скорректированный результат от операционной деятельности (EBITDA) составил 18,1 млрд руб. (+10,0%).

➖ Долговая нагрузка компании с учетом проектного финансирования увеличилась на 27,4%, составив 118,6 млрд руб. Чистый же корпоративный долг (без эскроу и проектного финансирования) за год вырос с 14,5 млрд руб. до 37,0 млрд руб. Чистые финансовые расходы увеличились на 40,7% до 12,9 млрд руб. на фоне увеличения процентных расходов, связанного с ростом процентных ставок. В итоге чистый убыток компании составил 3,4 млрд руб., против прибыли годом ранее.

✔️ Одновременно с отчетностью компания раскрыла рыночную стоимость портфеля своих проектов, составившую 288,4 млрд руб., что оказалось несколько ниже наших ожиданий.

✔️ Из прочих моментов следует отметить принятоев декабре решение собрания акционеров о переносе юридического адреса в Специальный административный район остров Октябрьский Калининградской области Российской Федерации и регистрации в качестве компании, продолжающей свою деятельность, в форме Международной компании публичного акционерного общества в соответствии с правовым режимом Российской Федерации без роспуска и повторного образования. Головной офис Компании в Специальном административном районе предполагается создать не позднее 9 месяцев со дня принятия решения.

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых показателей компании, скорректировав ожидаемую динамику роста рыночной стоимости портфеля проектов. В результате потенциальная доходность ценных бумаг компании сократилась.

Читать подробнее: https://bf.arsagera.ru/etalon_group_plc_etln/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #etln

bf.arsagera.ru

ETALON GROUP PLC. Итоги 2023 г: неожиданный убыток в благоприятном году

Группа Эталон раскрыла консолидированную отчетность и операционные результаты за 2023 г

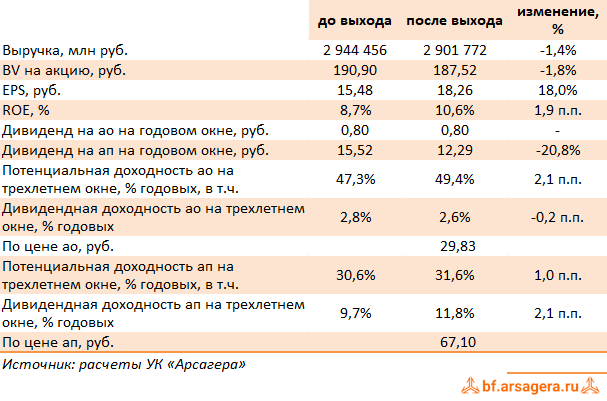

Группа ЛСР, (LSRG). Итоги 2023 г.: конец главной интриги

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г.

✔️ Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет.

➕ Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб.

➖ Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании.

✔️ Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб.

✔️ В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE).

✔️ Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_2023_g_konec_glavnoj_intrigi/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г.

✔️ Согласно вышедшим данным, выручка компании подскочила более чем в полтора раза до 236,2 млрд руб.

✔️ Основной сегмент - недвижимость и строительство - показал увеличение доходов на 87,5% до 204,2 млрд руб. В отчетном периоде объем заключенных новых контрактов на продажу квартир вырос на 23,7%, впервые за последние годы превысив отметку 1 млн кв. м. Средняя цена реализованной недвижимости, по нашим оценкам, составила составила 186 тыс. руб. за кв. м. (-13,7%), что можно объяснить повышением в структуре реализации недвижимости сегмента масс-маркет.

➕ Близкую к нулевой динамику по выручке показал сегмент строительных материалов, чьи доходы составили 24,9 млрд руб. В частности, снижение выручки было зафиксировано по бетону, газобетону и кирпичу, в то время как по гранитному щебню и песку наблюдался рост доходов.

➖ Затраты компании выросли на 76,0% до 141,3 млрд руб. Коммерческие и административные расходы прибавили 22,9% на фоне увеличения затрат на персонал и отчислений на социальную инфраструктуру.

➕ Отрицательное сальдо прочих доходов/расходов увеличилось более чем в четыре раза до 2,3 млрд руб. за счет отражения убытка от деконсолидации дочернего предприятия в размере 2,7 млрд руб.

➕ В итоге операционная прибыль компании выросла на 81,8% до 62,5 млрд руб.

➖ Чистые финансовые расходы компании выросли на 40,5% до 20,9 млрд руб. во многом вследствие увеличения процентных расходов, связанных со значительным компонентом финансирования и начисленным процентам по кредитам с эскроу. Долговой портфель компании (включая эскроу-счета) вырос с 215,1 млрд руб. до 224,1 млрд руб.

✔️ В итоге чистая прибыль компании подскочила более чем вдвое, составив 28,3 млрд руб., что стало рекордным годовым значением за все время аналитического покрытия акций компании.

✔️ Дополнительно отметим, что Группа ЛСР раскрыла отчет оценщика о рыночной стоимости портфеля проектов. Общая величина сократилась с 550,2 млрд руб. до 521,3 млрд руб., что, на наш взгляд, во многом связано с ударными продажами строящейся недвижимости в 2023 г. Из этой суммы на жилую недвижимость пришлось свыше 430 млрд руб., остальное - на коммерческую недвижимость, а также санатории в Сестрорецке и Сочи. Примечательно, что оценка сочинских санаториев за год поднялась с 30,7 млрд руб. до 39,9 млрд руб., а Сестрорецкого курорта - с 9,4 млрд руб. до 11,4 млрд руб.

✔️ В тоже время в сегменте жилой недвижимости на фоне повышенных объемов реализации внушительное сокращение общей рыночной стоимости испытала стоимость элитных объектов в Петербурге - с 36,6 млрд руб. до 25,4 млрд руб., а также петербургского масс-маркета - со 161,3 млрд руб. до 96,5 млрд руб. Частично это было компенсировано ростом стоимости московского портфеля, что обусловлено увеличением рыночной оценки ряда проектов (ЗИЛ Восток, WAVE).

✔️ Ожидаемыми, но от от этого не менее неприятными новостями стали сведения о передаче выкупленных ранее акций компании контролирующему акционеру и ряду сотрудников компании. Напомним, что впервые информация появилась еще в прошлом году, при этом условий выбытия акций компания не предоставила. В рамках завершившейся долгосрочной программы мотивации участникам программы было передано 22 151 495 акций.

Читать подробнее: https://bf.arsagera.ru/stroitelstvo_nedvizhimost/gruppa_lsr/itogi_2023_g_konec_glavnoj_intrigi/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #lsrg

bf.arsagera.ru

Группа ЛСР Итоги 2023 г.: конец главной интриги

Группа ЛСР раскрыла финансовую отчетность по МСФО и отчет о рыночной стоимости портфеля своих проектов по итогам 2023 г

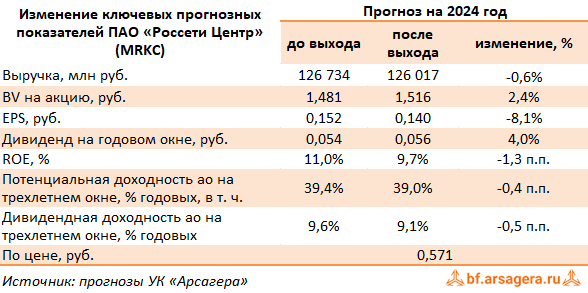

Россети Центр, (MRKC). Итоги 2023 г.: резервы и списания ограничили рост прибыли

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 12,1% до 128,5 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,5% до 117,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 11,3%, при этом величина полезного отпуска сократилась на 0,7%. Уровень потерь электроэнергии снизился на 0,05 п.п. и составил 10,52%.

➕ Выручка от технологического присоединения увеличилась на 78,5% и составила 5,0 млрд руб. Отметим существенный рост прочих доходов, составивших 5,7 млрд руб. (5,0 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,0%, составив 118,1 млрд руб. Причинами роста стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 21,2 млрд руб. (+9,4%), а также увеличение расходов на услуги по передаче электроэнергии на 14,2% до 33,5 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 1 млрд руб. и убыток от обесценения основных средств в размере 1,7 млрд руб.

➕ В итоге операционная прибыль увеличилась на 15,6%, составив 13,8 млрд руб.

➕ Финансовые доходы компании увеличились на 70,1% до 1,6 млрд руб. на фоне отражения амортизации дисконта по финансовым активам в размере 932,6 млн руб. против 9,8 млн руб. годом ранее. Финансовые расходы компании снизились на 6,6%, составив 4,9 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 35,5% до 28,2%.

➕ В итоге чистая прибыль компании выросла на 62,7%, составив 7,9 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько понизили прогноз по выручке и прибыли на текущий год, ожидая снижения прочих доходов и ухудшения операционной рентабельности. Также нами был незначительно понижен прогноз по чистой прибыли на 2025-2026 гг на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 12,1% до 128,5 млрд руб. При этом доходы от передачи электроэнергии увеличились на 10,5% до 117,1 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 11,3%, при этом величина полезного отпуска сократилась на 0,7%. Уровень потерь электроэнергии снизился на 0,05 п.п. и составил 10,52%.

➕ Выручка от технологического присоединения увеличилась на 78,5% и составила 5,0 млрд руб. Отметим существенный рост прочих доходов, составивших 5,7 млрд руб. (5,0 млрд руб. в прошлом году). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

➖ Операционные расходы выросли на 13,0%, составив 118,1 млрд руб. Причинами роста стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии до 21,2 млрд руб. (+9,4%), а также увеличение расходов на услуги по передаче электроэнергии на 14,2% до 33,5 млрд руб. Помимо этого компания отразила резерв под ожидаемые кредитные убытки в размере 1 млрд руб. и убыток от обесценения основных средств в размере 1,7 млрд руб.

➕ В итоге операционная прибыль увеличилась на 15,6%, составив 13,8 млрд руб.

➕ Финансовые доходы компании увеличились на 70,1% до 1,6 млрд руб. на фоне отражения амортизации дисконта по финансовым активам в размере 932,6 млн руб. против 9,8 млн руб. годом ранее. Финансовые расходы компании снизились на 6,6%, составив 4,9 млрд руб., на фоне сокращения долгового портфеля. При этом эффективная налоговая ставка сократилась с 35,5% до 28,2%.

➕ В итоге чистая прибыль компании выросла на 62,7%, составив 7,9 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы компании мы несколько понизили прогноз по выручке и прибыли на текущий год, ожидая снижения прочих доходов и ухудшения операционной рентабельности. Также нами был незначительно понижен прогноз по чистой прибыли на 2025-2026 гг на фоне роста расходов на передачу электроэнергии и на вознаграждение работников. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkc

{kind=link}

РуссНефть, (RNFT). Итоги 2023 г.: массовое влияние единовременных эффектов и грядущие изменения в структуре акционеров

Компания РуссНефть раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании сократилась на 17,9%, составив 238,7 млрд руб., что объясняется высокой базой предыдущего года на фоне резкого роста цен на углеводороды, а также сокращением добычи нефти. Помимо этого, компания существенно сократила продажу дополнительно закупаемой нефти и нефтепродуктов у третьих лиц.

✔️ Себестоимость компании сократилась на 26,2% до 172,2 млрд руб. на фоне снижения затрат на закупку нефти и нефтепродуктов с 58,4 млрд руб. до 5,9 млрд руб.

✔️ Существенное увеличение показало отрицательное сальдо прочих операционных доходов и расходов (с 5,9 млрд руб. до 23,2 млрд руб). Сразу 9,2 млрд руб. компания списала в качестве обесценения от финансовых вложений (судя по всему, речь идет о переоценке выданных займов группе GEA). Еще 4,9 млрд руб. списаний стали следствием ликвидации ряда зарубежных дочерних компаний. На обесценение поисковых активов пришлось 3,6 млрд руб. Отрицательная переоценка свопов составила 4,5 млрд руб., Напомним, что на балансе компании есть привилегированные акции 98,032 млн шт. (25% уставного капитала), которые находятся во владении ВТБ и Банка Траст. У банков существует опцион на продажу в 2026 году этих бумаг самой компании за 21 млрд руб. В своей отчетности компания отражает оценку форвардного контракта в сумме 21,1 млрд руб., большая часть из которых отражена по статье долгосрочных и прочих финансовых обязательства. Одновременно структуры РуссНефти выступают стороной валютно-процентного свопа в течение срока действия форвардного контракта. Наконец, убыток в 2,4 млрд руб. связан с обесценением основных средств.

➖ В результате операционная прибыль компании уменьшилась на 28,1% до 24,4 млрд руб.

➖ В блоке финансовых статей отметим возросшие процентные расходы на фоне увеличения стоимости обслуживания долга, что было нивелировано возросшими процентными доходами, а также положительными курсовыми разницами.

✔️ Убытки, приходящиеся на контрольную долю участия, составили внушительные 14,6 млрд руб., отразив результаты работы дочерней компании Russneft Cyprus Limited.

✔️ В итоге чистая прибыль компании осталась на уровне предыдущего года, составив 20,4 млрд руб.

✔️ Последние месяцы для РуссНефти оказались богаты на события, связанные с изменением структуры акционеров. Прежде всего, речь идет о разрешении швейцарскому трейдеру Glencore выйти из капитала компании. Ожидается, что пакет в размере 23,46% капитала будет продан структурам, близким к крупному акционеру компании. А совсем недавно стало известно ,что крупнейший держатель префов РуссНефти - Банк Траст - продал часть своего пакета (16,52% капитала). Условия реализации, в том числе, точный размер пакета и покупателя, стороны не раскрыли. При этом в марте текущего года РуссНефть выдала гарантию российскому банку за третью сторону по ее обязательству по выкупу привилегированных акций ПАО НК «РуссНефть» в количестве 64 791 173 штук. Сумма гарантии составляет не более $172 млн (в рублевом эквиваленте 15 811 млн руб. по курсу на дату выдачи гарантии), срок действия до 31 декабря 2026 г.

💸 Со своей стороны мы не раз указывали на крайнюю желательность для компании избавления от префов, по которым уставом определен механизм выплаты непропорционально больших дивидендов, не привязанных к чистой прибыли. В этой связи любые новости о выкупе префов и планах их погашения будут способствовать заметному повышению инвестиционной привлекательности акций РуссНефти и приближать дивидендные выплаты по обыкновенным акциям.

Читать подробнее: https://bf.arsagera.ru/nk_russneft_rnft/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rnft

Компания РуссНефть раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании сократилась на 17,9%, составив 238,7 млрд руб., что объясняется высокой базой предыдущего года на фоне резкого роста цен на углеводороды, а также сокращением добычи нефти. Помимо этого, компания существенно сократила продажу дополнительно закупаемой нефти и нефтепродуктов у третьих лиц.

✔️ Себестоимость компании сократилась на 26,2% до 172,2 млрд руб. на фоне снижения затрат на закупку нефти и нефтепродуктов с 58,4 млрд руб. до 5,9 млрд руб.

✔️ Существенное увеличение показало отрицательное сальдо прочих операционных доходов и расходов (с 5,9 млрд руб. до 23,2 млрд руб). Сразу 9,2 млрд руб. компания списала в качестве обесценения от финансовых вложений (судя по всему, речь идет о переоценке выданных займов группе GEA). Еще 4,9 млрд руб. списаний стали следствием ликвидации ряда зарубежных дочерних компаний. На обесценение поисковых активов пришлось 3,6 млрд руб. Отрицательная переоценка свопов составила 4,5 млрд руб., Напомним, что на балансе компании есть привилегированные акции 98,032 млн шт. (25% уставного капитала), которые находятся во владении ВТБ и Банка Траст. У банков существует опцион на продажу в 2026 году этих бумаг самой компании за 21 млрд руб. В своей отчетности компания отражает оценку форвардного контракта в сумме 21,1 млрд руб., большая часть из которых отражена по статье долгосрочных и прочих финансовых обязательства. Одновременно структуры РуссНефти выступают стороной валютно-процентного свопа в течение срока действия форвардного контракта. Наконец, убыток в 2,4 млрд руб. связан с обесценением основных средств.

➖ В результате операционная прибыль компании уменьшилась на 28,1% до 24,4 млрд руб.

➖ В блоке финансовых статей отметим возросшие процентные расходы на фоне увеличения стоимости обслуживания долга, что было нивелировано возросшими процентными доходами, а также положительными курсовыми разницами.

✔️ Убытки, приходящиеся на контрольную долю участия, составили внушительные 14,6 млрд руб., отразив результаты работы дочерней компании Russneft Cyprus Limited.

✔️ В итоге чистая прибыль компании осталась на уровне предыдущего года, составив 20,4 млрд руб.

✔️ Последние месяцы для РуссНефти оказались богаты на события, связанные с изменением структуры акционеров. Прежде всего, речь идет о разрешении швейцарскому трейдеру Glencore выйти из капитала компании. Ожидается, что пакет в размере 23,46% капитала будет продан структурам, близким к крупному акционеру компании. А совсем недавно стало известно ,что крупнейший держатель префов РуссНефти - Банк Траст - продал часть своего пакета (16,52% капитала). Условия реализации, в том числе, точный размер пакета и покупателя, стороны не раскрыли. При этом в марте текущего года РуссНефть выдала гарантию российскому банку за третью сторону по ее обязательству по выкупу привилегированных акций ПАО НК «РуссНефть» в количестве 64 791 173 штук. Сумма гарантии составляет не более $172 млн (в рублевом эквиваленте 15 811 млн руб. по курсу на дату выдачи гарантии), срок действия до 31 декабря 2026 г.

💸 Со своей стороны мы не раз указывали на крайнюю желательность для компании избавления от префов, по которым уставом определен механизм выплаты непропорционально больших дивидендов, не привязанных к чистой прибыли. В этой связи любые новости о выкупе префов и планах их погашения будут способствовать заметному повышению инвестиционной привлекательности акций РуссНефти и приближать дивидендные выплаты по обыкновенным акциям.

Читать подробнее: https://bf.arsagera.ru/nk_russneft_rnft/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #rnft

bf.arsagera.ru

РуссНефть Итоги 2023 г.: массовое влияние единовременных эффектов и грядущие изменения в структуре акционеров

Компания РуссНефть раскрыла консолидированную финансовую отчетность по МСФО за 2023 г

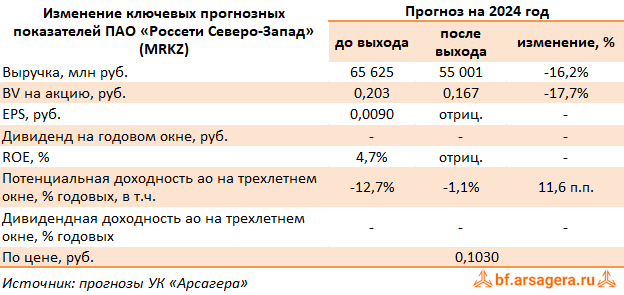

Россети Северо-Запад, (MRKZ). Итоги 2023 г.: списания и продажа Псковэнергосбыта привели к увеличению убытка

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 11,1% и составила 53,7 млрд руб. Доходы от передачи электроэнергии возросли на 12,6%, составив 45,8 млрд руб. на фоне роста среднего расчетного тарифа (+12,6%). Доходы от услуг по технологическому присоединению составили 1,3 млрд руб.(-14,7%), величина прочих нетто доходов возросла на 35,1%, составив 1,2 млрд руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества. Отметим, что в первом квартале текущего года Россети Северо-Запад вышла из Псковэнергосбыта, исполнив требование по продаже непрофильных активов, в этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны.

➖ Операционные расходы компании увеличились на 14,3%, составив 54,5 млрд руб. на фоне роста затрат на персонал (17,0 млрд руб., +14,8%), расходов на сырье (3,5 млрд руб.,29,1%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (5,5 млрд руб., +9,8%). Помимо этого компания отразила обесценение основных средств в размере 3,0 млрд руб. против 2,2 млрд руб. годом ранее. В итоге компания отразила операционную прибыль в размере 408 млн руб. (-73,2%).

✔️ Чистые финансовые расходы сократились на 30,5% до 1,5 млрд руб., главным образом на фоне снижения процентных выплат по долгу, сократившемуся с 17,3 млрд руб. до 14,1 млрд руб.

✔️ В итоге чистый убыток компании составил 551 млн руб., превысив прошлогодний более чем в 2 раза.

✔️ Согласно планам компании выход в прибыль ожидается не раньше 2026 г.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя выбытие Псковэнергосбыта и прогнозы компании. В то же время мы повысили прогноз по чистой прибыли на последующие годы, отразив ожидаемое улучшение рентабельности после продажи сбытовой компании. В итоге потенциальная доходность акций компании увеличилась.

⛔ Акции компании торгуются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 11,1% и составила 53,7 млрд руб. Доходы от передачи электроэнергии возросли на 12,6%, составив 45,8 млрд руб. на фоне роста среднего расчетного тарифа (+12,6%). Доходы от услуг по технологическому присоединению составили 1,3 млрд руб.(-14,7%), величина прочих нетто доходов возросла на 35,1%, составив 1,2 млрд руб., отразив тем самым больший объем доходов от компенсации потерь в связи с выбытием электросетевого имущества. Отметим, что в первом квартале текущего года Россети Северо-Запад вышла из Псковэнергосбыта, исполнив требование по продаже непрофильных активов, в этой связи продажа электроэнергии была отнесена в отчетности к прекращенной деятельности, а доходы от нее пересчитаны.

➖ Операционные расходы компании увеличились на 14,3%, составив 54,5 млрд руб. на фоне роста затрат на персонал (17,0 млрд руб., +14,8%), расходов на сырье (3,5 млрд руб.,29,1%), а также увеличения расходов на приобретение электроэнергии для компенсации потерь (5,5 млрд руб., +9,8%). Помимо этого компания отразила обесценение основных средств в размере 3,0 млрд руб. против 2,2 млрд руб. годом ранее. В итоге компания отразила операционную прибыль в размере 408 млн руб. (-73,2%).

✔️ Чистые финансовые расходы сократились на 30,5% до 1,5 млрд руб., главным образом на фоне снижения процентных выплат по долгу, сократившемуся с 17,3 млрд руб. до 14,1 млрд руб.

✔️ В итоге чистый убыток компании составил 551 млн руб., превысив прошлогодний более чем в 2 раза.

✔️ Согласно планам компании выход в прибыль ожидается не раньше 2026 г.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы понизили наш прогноз финансовых результатов на текущий год, учтя выбытие Псковэнергосбыта и прогнозы компании. В то же время мы повысили прогноз по чистой прибыли на последующие годы, отразив ожидаемое улучшение рентабельности после продажи сбытовой компании. В итоге потенциальная доходность акций компании увеличилась.

⛔ Акции компании торгуются с P/BV 2024 около 0,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkz

{kind=link}

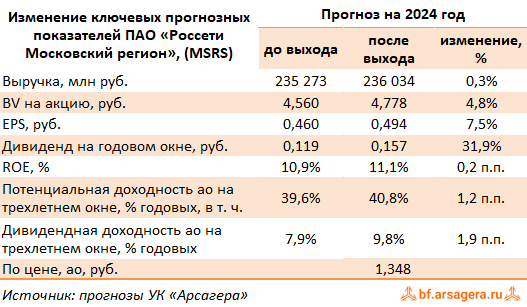

Россети Московский регион, (MSRS). Итоги 2023 г.: рекордный результат несмотря на списания

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 14,8%, составив 229,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,1% на фоне увеличения среднего расчетного тарифа на 10,8% и полезного отпуска электроэнергии - на 1,1%. Доходы от услуг по технологическому присоединению составили 22,1 млрд руб., увеличившись на 69,3%. Величина прочих операционных доходов возросла почти вдвое до 14,5 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 11,0%, составив 208,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 86,2 млрд руб., а также увеличения расходов на выплату заработной платы до 31,1 млрд руб. (+20,4%).

➖ Помимо этого значимое влияние на динамику расходов оказало начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 15,6 млрд руб. против 22,7 млрд руб., начисленных годом ранее. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против их роспуска в прошлом году в размере 6,2 млрд руб. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 82,3%, составив 35,1 млрд руб.

➕ Финансовые доходы компании сократились на 37,6% до 855 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,8 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала почти двукратный рост, составив 26,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили выручку компании за счет увеличения прочих доходов. Прибыль возросла на фоне увеличения финансовых доходов, а также снижения прогнозного размера списаний. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании увеличилась на 14,8%, составив 229,3 млрд руб. При этом выручка от передачи электроэнергии выросла на 12,1% на фоне увеличения среднего расчетного тарифа на 10,8% и полезного отпуска электроэнергии - на 1,1%. Доходы от услуг по технологическому присоединению составили 22,1 млрд руб., увеличившись на 69,3%. Величина прочих операционных доходов возросла почти вдвое до 14,5 млрд руб. вследствие существенного роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов.

➖ Операционные расходы компании увеличились на 11,0%, составив 208,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 86,2 млрд руб., а также увеличения расходов на выплату заработной платы до 31,1 млрд руб. (+20,4%).

➖ Помимо этого значимое влияние на динамику расходов оказало начисление обесценения основных средств, нематериальных активов и активов в форме прав пользования в размере 15,6 млрд руб. против 22,7 млрд руб., начисленных годом ранее. В то же время компания отразила оценочные резервы на сумму 3,3 млрд руб. против их роспуска в прошлом году в размере 6,2 млрд руб. Как отмечается в отчетности, компания создала их по причине негативного итога судебных разбирательств, связанных с разногласиями по объемам переданной электроэнергии в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь.

➕ В итоге операционная прибыль компании увеличилась на 82,3%, составив 35,1 млрд руб.

➕ Финансовые доходы компании сократились на 37,6% до 855 млн руб. на фоне снижения остатков свободных денежных средств; аналогичную динамику показали и финансовые расходы, составившие 1,8 млрд руб. на фоне сокращения долговой нагрузки. В итоге чистая прибыль компании продемонстрировала почти двукратный рост, составив 26,3 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили выручку компании за счет увеличения прочих доходов. Прибыль возросла на фоне увеличения финансовых доходов, а также снижения прогнозного размера списаний. В результате потенциальная доходность акций компании несколько увеличилась.

💼 В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #msrs

{kind=link}

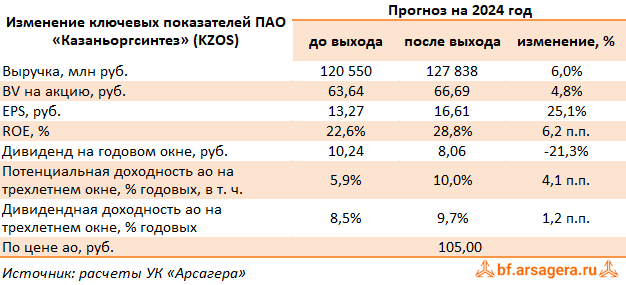

Казаньоргсинтез, (KZOS). Итоги 2023 г.: деньги уходят на модернизацию мощностей

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 2023 г.

➖ Выручка компании сократилась на 13,8% до 99,5 млрд руб. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение цен на продукцию.

✔️ Операционные расходы снизились только на 8,2% и составили 72,7 млрд руб.

✔️ В итоге прибыль от продаж упала более чем на четверть до 26,8 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах вырос на 9,6% и составил 1,2 млрд руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Отрицательное сальдо прочих доходов/расходов составило 716 млн руб. против убытка 2,9 млрд руб. в аналогичном периоде прошлого года. Подобная динамика была вызвана отражением положительных курсовых разниц, а также доходов от продажи основных средств в размере 683,7 млн руб. Помимо этого, на величину прочих расходов в 2022 г. повлияло начисленние обесценений основных средстив в размере 3,4 млрд руб.

✔️ В итоге компания показала чистую прибыль в размере 20,6 млрд руб. (-24,7%).

✔️ Из прочих моментов отчетности отметим внушительный рост основных средств (с 66,2 млрд руб. до 85,3 млрд руб.) и связанное с этим сокращение свободных денежных средств и финансовых вложений. Существенное увеличение основных средств может объясняться завершением масштабной модернизацией установки синтеза изопропилбензола, а также внушительными вложениями компании в повышение экологичности своих производств.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей казанского Оргсинтеза на текущий и будущие годы, отразив начавшееся увеличение производственных мощностей компании. В результате потенциальная доходность акций несколько возросла.

⛔ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

Компания Казаньоргсинтез опубликовала бухгалтерскую отчетность по РСБУ за 2023 г.

➖ Выручка компании сократилась на 13,8% до 99,5 млрд руб. Компания не раскрыла ключевые операционные показатели. На наш взгляд, основной причиной снижения доходов стало снижение цен на продукцию.

✔️ Операционные расходы снизились только на 8,2% и составили 72,7 млрд руб.

✔️ В итоге прибыль от продаж упала более чем на четверть до 26,8 млрд руб.

✔️ Объем полученных процентов по остаткам на счетах вырос на 9,6% и составил 1,2 млрд руб. Скромные процентные выплаты были обусловлены практически полным погашением долга.

✔️ Отрицательное сальдо прочих доходов/расходов составило 716 млн руб. против убытка 2,9 млрд руб. в аналогичном периоде прошлого года. Подобная динамика была вызвана отражением положительных курсовых разниц, а также доходов от продажи основных средств в размере 683,7 млн руб. Помимо этого, на величину прочих расходов в 2022 г. повлияло начисленние обесценений основных средстив в размере 3,4 млрд руб.

✔️ В итоге компания показала чистую прибыль в размере 20,6 млрд руб. (-24,7%).

✔️ Из прочих моментов отчетности отметим внушительный рост основных средств (с 66,2 млрд руб. до 85,3 млрд руб.) и связанное с этим сокращение свободных денежных средств и финансовых вложений. Существенное увеличение основных средств может объясняться завершением масштабной модернизацией установки синтеза изопропилбензола, а также внушительными вложениями компании в повышение экологичности своих производств.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей казанского Оргсинтеза на текущий и будущие годы, отразив начавшееся увеличение производственных мощностей компании. В результате потенциальная доходность акций несколько возросла.

⛔ В настоящий момент обыкновенные акции казанского Оргсинтеза торгуются исходя из P/BV 2024 около 1,6 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #kzos

{kind=link}

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: ПИФ + банковский депозит = любовь.

Правильные ответы:

❓ Какое из утверждений не является верным:

✅ Мой вклад застрахован — мне вернут деньги и проценты в любом случае

❓ Для какой цели лучше всего подходит банковский депозит?

✅ Для краткосрочного накопления на потребительские и иные цели

❓ Какова должна быть доля депозитов в структуре сбережений в общем случае:

✅ Доля зависит от возраста, структуры доходов и расходов

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 31 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Абросимов Максим

🏆Белимова Дарья

🏆Мацюк Александра

🎉Поздравляем!

👉 Новая статья акции: Волатильность может приносить доход! Но не спекулянтам!

В данном материале проводится эксперимент вложения средств в инструменты с разной волатильностью. Чтобы узнать результат, читайте далее.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: ПИФ + банковский депозит = любовь.

Правильные ответы:

❓ Какое из утверждений не является верным:

✅ Мой вклад застрахован — мне вернут деньги и проценты в любом случае

❓ Для какой цели лучше всего подходит банковский депозит?

✅ Для краткосрочного накопления на потребительские и иные цели

❓ Какова должна быть доля депозитов в структуре сбережений в общем случае:

✅ Доля зависит от возраста, структуры доходов и расходов

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 31 участник.

Из всех правильно ответивших по специальному алгоритму былиопределены победители:

🏆Абросимов Максим

🏆Белимова Дарья

🏆Мацюк Александра

🎉Поздравляем!

👉 Новая статья акции: Волатильность может приносить доход! Но не спекулянтам!

В данном материале проводится эксперимент вложения средств в инструменты с разной волатильностью. Чтобы узнать результат, читайте далее.

Принять участие в текущей акции можно здесь.

#конкурсакции

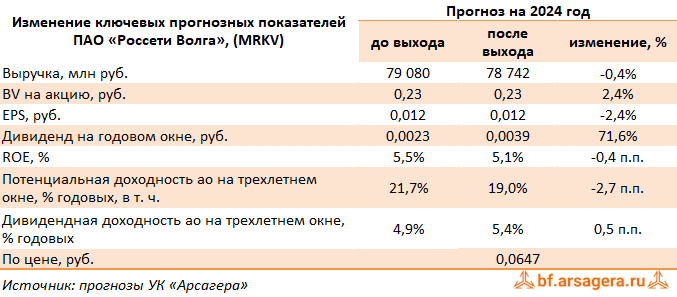

Россети Волга, (MRKV). Итоги 2023 г.: тарифы поддержали прибыль

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,3%, составив 77,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 14,6%, составив 74,8 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+13,6%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,9%). Выручка от услуг по технологическому присоединению выросла почти в четыре раза и составила 1,4 млрд руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 500 млн руб., увеличившись на 41,7%.

➖ Операционные расходы прибавили 9,6% и составили 73,0 млрд руб. на фоне увеличения расходов на персонал (+19,1%), а также оплаты услуг по передаче электроэнергии (+11%). При этом отметим снижение расходов на материалы (-15%), а также восстановление резерва под ожидаемые кредитные убытки в размере 187 млн руб., против начисления 213,6 млн руб. годом ранее. В итоге на операционном уровне компания заработала 4,5 млрд руб. против 552 млн руб. годом ранее.

➕ Финансовые доходы выросли на 10,4% до 255 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 26,3% до 942 млн руб. на фоне снижения долгового бремени с 8,0 млрд руб. до 5,6 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 3,0 млрд руб. против убытка годом ранее.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по прибыли на текущий и последующие годы на фоне снижения прочей выручки, включающей в себя услуги по техническому и ремонтно-эксплуатационному обслуживанию, а также уточнения прогноза операционных расходов. В итоге потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2024 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,3%, составив 77,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 14,6%, составив 74,8 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+13,6%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,9%). Выручка от услуг по технологическому присоединению выросла почти в четыре раза и составила 1,4 млрд руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 500 млн руб., увеличившись на 41,7%.

➖ Операционные расходы прибавили 9,6% и составили 73,0 млрд руб. на фоне увеличения расходов на персонал (+19,1%), а также оплаты услуг по передаче электроэнергии (+11%). При этом отметим снижение расходов на материалы (-15%), а также восстановление резерва под ожидаемые кредитные убытки в размере 187 млн руб., против начисления 213,6 млн руб. годом ранее. В итоге на операционном уровне компания заработала 4,5 млрд руб. против 552 млн руб. годом ранее.

➕ Финансовые доходы выросли на 10,4% до 255 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 26,3% до 942 млн руб. на фоне снижения долгового бремени с 8,0 млрд руб. до 5,6 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 3,0 млрд руб. против убытка годом ранее.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по прибыли на текущий и последующие годы на фоне снижения прочей выручки, включающей в себя услуги по техническому и ремонтно-эксплуатационному обслуживанию, а также уточнения прогноза операционных расходов. В итоге потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2024 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

{kind=link}

📊Рынок акций. Хит-парад #272 на 01.04.2024

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 18 марта по 1 апреля текущего года. В отчетном периоде индекс Московской биржи вырос на 0,9%, составив 3 332 пункта. При этом активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили расписки X5 Retail Group, Яндекса и Озона: инвесторы предвкушают завершение юридических процедур, связанных с перерегистрацией компаний на территории России, что повышает шансы на дивидендные выплаты. Префы Сургутнефтегаза выросли на 9,5% после выхода отчетности по РСБУ за 2023 г.: чистая прибыль, а, значит и возможный дивиденд превысили ожидания участников рынка. Более 9% прибавили бумаги Северстали на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Газпром нефти, потерявшие в цене свыше 8% на фоне снятия моратория на продажи ПИФами своих долей в стратегических компаниях. Бумаги Новатэка упали на 6,5% после прохождения отсечки по дивидендным выплатам. Более низкие годовые финансовые результаты вкупе с внушительными инвестициями обусловили слабое поведение акций Татнефти, котировки которых потеряли 3,5%. Определенные сложности с перевозками нефти сказались на бумагах Совкомфлота, упавших на 4,3%. В пятёрке аутсайдеров также оказались акции Русгидро, снизившиеся на 4,5% без особых корпоративных новостей.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Астры, выросшие на четверть на фоне слухов об интересе к компании со стороны крупных телекоммуникационных игроков. Почти 20-проецнтным ростом отметились акции Ленты после выхода годовой отчётности и подтверждения стратегических целей развития, которых компания намерена достичь в следующем году. Решение годового собрания о выплате существенных дивидендов подогрело интерес к акциях Группы Черкизово, выросшим почти на 17%. Свыше 15% прибавили акции АФК Система: интерес к бумагам холдинга сохраняется на фоне ожидания IPO ее дочерних компаний, а также представленных ориентиров по дивидендным выплатам на ближайшие годы. Рост мировых цен на золото поддержал котировки ЮГК, выросших в цене почти на 19%.

👎 Группу аутсайдеров возглавили акции Сегежи, потерявшие около 7% на новостях о возможной допэмиссии акций для сокращения долгового бремени. Схожим падением отметились префы Мечела после выхода годовой отчетности по РСБУ, поставившей под сомнение ожидаемые дивидендные выплаты. Около 6% потеряли бумаги Акрона на фоне выход нейтральной годовой отчетности по МСФО. Бумаги Росбанка потеряли свыше 6% после сильного роста в предыдущем отчетном периоде, связанного с присоединением банка к ТКС Холдинг. В пятерке аутсайдеров оказались также акции компании Россети Сибирь, завершившей прошлый год с внушительным убытком.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 18 марта по 1 апреля текущего года. В отчетном периоде индекс Московской биржи вырос на 0,9%, составив 3 332 пункта. При этом активность операторов рынка несколько возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили расписки X5 Retail Group, Яндекса и Озона: инвесторы предвкушают завершение юридических процедур, связанных с перерегистрацией компаний на территории России, что повышает шансы на дивидендные выплаты. Префы Сургутнефтегаза выросли на 9,5% после выхода отчетности по РСБУ за 2023 г.: чистая прибыль, а, значит и возможный дивиденд превысили ожидания участников рынка. Более 9% прибавили бумаги Северстали на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Газпром нефти, потерявшие в цене свыше 8% на фоне снятия моратория на продажи ПИФами своих долей в стратегических компаниях. Бумаги Новатэка упали на 6,5% после прохождения отсечки по дивидендным выплатам. Более низкие годовые финансовые результаты вкупе с внушительными инвестициями обусловили слабое поведение акций Татнефти, котировки которых потеряли 3,5%. Определенные сложности с перевозками нефти сказались на бумагах Совкомфлота, упавших на 4,3%. В пятёрке аутсайдеров также оказались акции Русгидро, снизившиеся на 4,5% без особых корпоративных новостей.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Астры, выросшие на четверть на фоне слухов об интересе к компании со стороны крупных телекоммуникационных игроков. Почти 20-проецнтным ростом отметились акции Ленты после выхода годовой отчётности и подтверждения стратегических целей развития, которых компания намерена достичь в следующем году. Решение годового собрания о выплате существенных дивидендов подогрело интерес к акциях Группы Черкизово, выросшим почти на 17%. Свыше 15% прибавили акции АФК Система: интерес к бумагам холдинга сохраняется на фоне ожидания IPO ее дочерних компаний, а также представленных ориентиров по дивидендным выплатам на ближайшие годы. Рост мировых цен на золото поддержал котировки ЮГК, выросших в цене почти на 19%.

👎 Группу аутсайдеров возглавили акции Сегежи, потерявшие около 7% на новостях о возможной допэмиссии акций для сокращения долгового бремени. Схожим падением отметились префы Мечела после выхода годовой отчетности по РСБУ, поставившей под сомнение ожидаемые дивидендные выплаты. Около 6% потеряли бумаги Акрона на фоне выход нейтральной годовой отчетности по МСФО. Бумаги Росбанка потеряли свыше 6% после сильного роста в предыдущем отчетном периоде, связанного с присоединением банка к ТКС Холдинг. В пятерке аутсайдеров оказались также акции компании Россети Сибирь, завершившей прошлый год с внушительным убытком.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #272 на 01.04.2024

👀 Оперативно следить за выходом новых материалов Вы можете на нашем телеграм канале: https://t.iss.one/arsageranews

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

_____________________________…

Чат для клиентов и частных инвесторов, а также всех заинтересованных лиц: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

_____________________________…

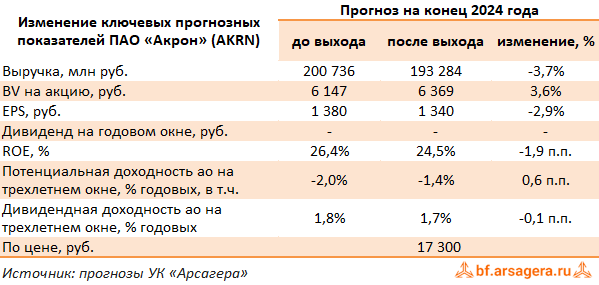

Акрон, (AKRN). Итоги 2023 г.: пошлины бьют по рентабельности, а мораторий на дивиденды улучшает долговые метрики

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Выручка компании снизилась на 30,2% до 179,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 38,6 млрд руб. (-39,4%) и выручка от реализации КАС, составившая 18,9 млрд руб. (-67,0%). Доходы от реализации NPK и смешанных удобрений снизились на 11,1% и составили, по нашим расчетам порядка 87,2 млрд руб. Объемы продаж основной продукции снизились на 3% и составили 8,3 млн тонн.

➖ Операционные расходы сократились на 22,3%, составив 106,3 млрд руб. на фоне снижения транспортных затрат (-27,6%), а также прибыли по курсовым разницам в прочих операционных доходах (17,7 млрд руб. против убытка 2,7 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 39,2%, составив 73,1 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 103,5 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 18,1 млрд руб. (годом ранее – прибыль 5,3 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 3,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 35,7 млрд руб., сократившись на 60,5%.

✔️ Из прочих моментов отметим отражение в отчетности экспортных пошлин в сумме 4,2 млрд руб. В эту сумму включаются как экспортные пошлины на удобрения, так и курсовая экспортная пошлина, действовавшая с четвертого квартала прошлого года. Указанные выплаты усилили негативное влияние снизившихся цен на удобрения на операционную рентабельность компании.

➖ Также отметим существенное снижение чистого долга компании за счет резко выросших остатках денежных средств на банковских счетах. Напомним, что ранее компания выплачивала акционерам значительные суммы в виде дивидендов. Приостановка выплат, действующая последние два года, позволила существенно улучшить долговые метрики (собственный капитал компании с 2020 г. вырос почти в пять раз), а также аккумулировать средства для значительных капвложений, большая часть которых направлена на реализацию проекта по добыче калийно-магниевых солей на Талицком участке Верхнекамского месторождения (талицкий ГОК). В соответствии с условиями лицензии Акрон обязуется вывести горнодобывающее предприятие на проектную мощность не позднее 2028 года. Уже в текущем квартале компания выкупила у держателей-банковских институтов 30% акций компании-владельца лицензии «ВКК», доведя свою долю в ней до 80%.

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

⛔️ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г.

➖ Выручка компании снизилась на 30,2% до 179,5 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 38,6 млрд руб. (-39,4%) и выручка от реализации КАС, составившая 18,9 млрд руб. (-67,0%). Доходы от реализации NPK и смешанных удобрений снизились на 11,1% и составили, по нашим расчетам порядка 87,2 млрд руб. Объемы продаж основной продукции снизились на 3% и составили 8,3 млн тонн.

➖ Операционные расходы сократились на 22,3%, составив 106,3 млрд руб. на фоне снижения транспортных затрат (-27,6%), а также прибыли по курсовым разницам в прочих операционных доходах (17,7 млрд руб. против убытка 2,7 млрд руб. годом ранее). В итоге операционная прибыль снизилась на 39,2%, составив 73,1 млрд руб.

➖ Долг компании с начала года увеличился с 77,9 млрд руб. до 103,5 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 18,1 млрд руб. (годом ранее – прибыль 5,3 млрд руб.). Отрицательный результат от операций с деривативами оказался на уровне 3,1 млрд руб.

✔️ В итоге чистая прибыль компании составила 35,7 млрд руб., сократившись на 60,5%.

✔️ Из прочих моментов отметим отражение в отчетности экспортных пошлин в сумме 4,2 млрд руб. В эту сумму включаются как экспортные пошлины на удобрения, так и курсовая экспортная пошлина, действовавшая с четвертого квартала прошлого года. Указанные выплаты усилили негативное влияние снизившихся цен на удобрения на операционную рентабельность компании.

➖ Также отметим существенное снижение чистого долга компании за счет резко выросших остатках денежных средств на банковских счетах. Напомним, что ранее компания выплачивала акционерам значительные суммы в виде дивидендов. Приостановка выплат, действующая последние два года, позволила существенно улучшить долговые метрики (собственный капитал компании с 2020 г. вырос почти в пять раз), а также аккумулировать средства для значительных капвложений, большая часть которых направлена на реализацию проекта по добыче калийно-магниевых солей на Талицком участке Верхнекамского месторождения (талицкий ГОК). В соответствии с условиями лицензии Акрон обязуется вывести горнодобывающее предприятие на проектную мощность не позднее 2028 года. Уже в текущем квартале компания выкупила у держателей-банковских институтов 30% акций компании-владельца лицензии «ВКК», доведя свою долю в ней до 80%.

✔️ По результатам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании.

⛔️ Акции компании обращаются с P/BV 2024 около 2,7 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #akrn

{kind=link}

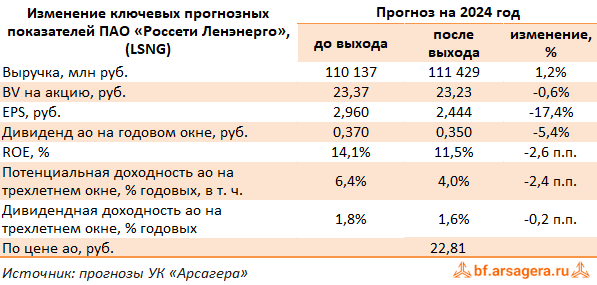

Ленэнерго, (LSNG). Итоги 2023 г: списания не позволили показать рост прибыли

Компания Россети Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.