Yandex N.V., (YNDX). Итоги 2022 года: оптимистичный финансовый результат в преддверии реорганизации

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 46,5% до 521,7 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,1% до 224,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,2% до 62,6% в квартальном выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 44,8%, составив 116,9 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 52,0% по сравнению с 49,6% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 260,8 млрд руб., прибавив +57,2%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился более чем на треть до 19,1 млрд руб. год к году, при этом убыток по скорректированному показателю EBITDA вырос в квартальном выражении на фоне активных инвестиций в сервисы Электронной коммерции и Delivery Club.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 72,7% до 31,8 млрд руб. вследствие увеличения базы платных подписчиков на две трети и роста средней выручки на подписчика на 3,8%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась на 21,4% до 7,8 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 4 квартал год к году уменьшился с 1,9 млрд руб. до 0,6 млрд руб. на фоне роста доходов от подписки.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 12,3 млрд руб. (+33,3%), главным образом, на фоне неплохих результатов сервисов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

✔️ Скорректированный показатель EBITDA составил 1,1 млрд руб. (-40,4%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 85,2% до 45,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA показала почти двукратный рост до 26,8 млрд руб. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала почти двукратный рост, составив 64,1 млрд руб.

✔️ Значительно выросли расходы на амортизацию до 30,9 млрд руб. (+28,0%), напротив затраты на вознаграждения сотрудников, основанные на акциях, показали снижение до 17,3 млрд руб. (-16,9%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2022_goda_optimistichnyj_finansovyj_rezul_tat_v_preddverii_reorganizacii/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

Компания Yandex N.V. раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 46,5% до 521,7 млрд руб.

➕ Доходы одного из ключевых сегментов – Поиск и портал – выросли на 38,1% до 224,7 млрд руб. на фоне увеличения доли компании на российском поисковом рынке с 60,2% до 62,6% в квартальном выражении. Такой рост выручки сегмента в основном связан с развитием рекламных продуктов и технологий в сфере малого и среднего бизнеса, а также с увеличением доходов поискового бизнеса. Скорректированная EBITDA сегмента прибавила 44,8%, составив 116,9 млрд руб. При этом отношение скорректированного показателя EBITDA к выручке составило 52,0% по сравнению с 49,6% годом ранее. Такая динамика была обусловлена в основном оптимизацией операционных расходов, а также положительным эффектом операционного рычага, обусловленным ростом рекламной выручки.

➕ Выручка сегмента Электронная коммерция, Райдтех и Доставка составила 260,8 млрд руб., прибавив +57,2%, в основном за счёт развития сервисов Электронной коммерции (где наибольший вклад в рост выручки внесли Яндекс Маркет и Яндекс Лавка), сервисов Райдтеха (главным образом, по причине устойчивого роста количества поездок и показателя GMV в райдшеринге) и направления Доставки (в том числе на фоне приобретения у VK Company сервиса доставки готовой еды и продуктов Delivery Club). Убыток сегмента сократился более чем на треть до 19,1 млрд руб. год к году, при этом убыток по скорректированному показателю EBITDA вырос в квартальном выражении на фоне активных инвестиций в сервисы Электронной коммерции и Delivery Club.

➕ Дивизион Плюс и развлекательные сервисы (Медиасервисы) нарастил доходы на 72,7% до 31,8 млрд руб. вследствие увеличения базы платных подписчиков на две трети и роста средней выручки на подписчика на 3,8%.

➖ Отрицательная скорректированная EBITDA сегмента увеличилась на 21,4% до 7,8 млрд руб., отразив возросшие затраты на контент и персонал, а также инвестиции в бизнес для поддержки роста аудитории подписчиков Яндекс Плюса. При этом убыток за 4 квартал год к году уменьшился с 1,9 млрд руб. до 0,6 млрд руб. на фоне роста доходов от подписки.

✔️ Сегмент Сервисы объявлений отразил выручку в размере 12,3 млрд руб. (+33,3%), главным образом, на фоне неплохих результатов сервисов Яндекс Недвижимости и Яндекс Путешествия. В совокупности это компенсировало негативный эффект снижения доходов сервиса Auto.ru от резкого спада на рынке новых автомобилей.

✔️ Скорректированный показатель EBITDA составил 1,1 млрд руб. (-40,4%). Такая динамика была связана в основном с единовременными расходами на персонал, частичным расширением штата сотрудников сервиса Яндекс Аренда, а также запланированными затратами на маркетинг.

➕ Дивизион Прочие бизнесы и инициативы нарастил выручку на 85,2% до 45,2 млрд руб., что главным образом, было связано с быстрым увеличением доходов сервиса Yandex Cloud, сегмента Устройств и Образования. Отрицательная скорректированная EBITDA показала почти двукратный рост до 26,8 млрд руб. на фоне увеличения затрат на разработку беспилотных автомобилей и развития финтех-сектора. Также на результат дивизиона отрицательно повлияла консолидация нераспределенных корпоративных расходов остальных сегментов.

✔️ В итоге скорректированная EBITDA компании показала почти двукратный рост, составив 64,1 млрд руб.

✔️ Значительно выросли расходы на амортизацию до 30,9 млрд руб. (+28,0%), напротив затраты на вознаграждения сотрудников, основанные на акциях, показали снижение до 17,3 млрд руб. (-16,9%).

Читать подробнее: https://bf.arsagera.ru/yandex_nv_yndx/itogi_2022_goda_optimistichnyj_finansovyj_rezul_tat_v_preddverii_reorganizacii/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #yndx

bf.arsagera.ru

Yandex N.V. Итоги 2022 года: оптимистичный финансовый результат в преддверии реорганизации

Компания Yandex N

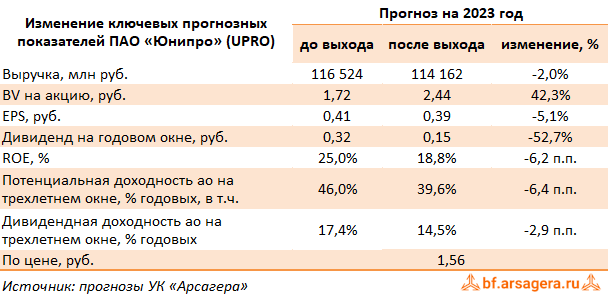

Юнипро, (UPRO). Итоги 2022 года: прекрасный финансовый результат омрачен отказом от дивидендов

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 20,0% до 105,8 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Отметим незначительное увеличение выручки от тепловой энергии на 1,0%, несмотря на снижение выработки на 7,2% на фоне роста среднего расчетного тарифа.

✔️ Рост операционных расходов связан, прежде всего, с повышением расходов на топливо до 45,4 млрд руб. (+16,2%), расходов на персонал до 8,4 млрд руб. (+11,8%) и затрат на ремонт и техническое обслуживание до 2,7 млрд руб. (+5,8%), частично нивелированных за счет восстановления признанного ранее убытка от обесценения активов.

✔️ Пятикратное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании в размере 422,6 млн руб., а также восстановлением резерва под ожидаемые кредитные убытки в размере 499,8 млн руб.

➕ В результате операционная прибыль показала кратный рост и составила 25,2 млрд руб.

➕ В блоке финансовых статей обращает на себя внимание увеличение процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,3 млрд руб., увеличившись в 2,5 раза.

💸 Что касается возможных дивидендных выплат, то Совет директоров рекомендовал акционерам не проводить внеочередное годовое собрание и не выплачивать дивиденды по результатам 2021 года и девяти месяцев 2022 года.

✔️ Дополнительно отметим, что в декабре 2022 года состоялась передача основной доли прав голоса в материнской компании Uniper от финского Fortum в пользу Федеративной Республики Германии, доля которой составила 99,12%. При этом в марте прошлого года Uniper объявила о намерении продолжить процесс продажи компании, как только это станет возможным.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз ключевых финансовых показателей компании на текущий и последующие годы, отразив сокращение операционной рентабельности на фоне роста расходов на топливо. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам за 2021 и 2022 годы. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2023 около 0,6 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 20,0% до 105,8 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Отметим незначительное увеличение выручки от тепловой энергии на 1,0%, несмотря на снижение выработки на 7,2% на фоне роста среднего расчетного тарифа.

✔️ Рост операционных расходов связан, прежде всего, с повышением расходов на топливо до 45,4 млрд руб. (+16,2%), расходов на персонал до 8,4 млрд руб. (+11,8%) и затрат на ремонт и техническое обслуживание до 2,7 млрд руб. (+5,8%), частично нивелированных за счет восстановления признанного ранее убытка от обесценения активов.

✔️ Пятикратное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании в размере 422,6 млн руб., а также восстановлением резерва под ожидаемые кредитные убытки в размере 499,8 млн руб.

➕ В результате операционная прибыль показала кратный рост и составила 25,2 млрд руб.

➕ В блоке финансовых статей обращает на себя внимание увеличение процентных доходов на фоне роста процентных ставок и размера финансовых вложений компании. В результате чистая прибыль Юнипро составила 21,3 млрд руб., увеличившись в 2,5 раза.

💸 Что касается возможных дивидендных выплат, то Совет директоров рекомендовал акционерам не проводить внеочередное годовое собрание и не выплачивать дивиденды по результатам 2021 года и девяти месяцев 2022 года.

✔️ Дополнительно отметим, что в декабре 2022 года состоялась передача основной доли прав голоса в материнской компании Uniper от финского Fortum в пользу Федеративной Республики Германии, доля которой составила 99,12%. При этом в марте прошлого года Uniper объявила о намерении продолжить процесс продажи компании, как только это станет возможным.

➖ По итогам вышедшей отчетности мы незначительно понизили прогноз ключевых финансовых показателей компании на текущий и последующие годы, отразив сокращение операционной рентабельности на фоне роста расходов на топливо. Одновременно с этим мы обнулили наши ожидания по дивидендным выплатам за 2021 и 2022 годы. В результате потенциальная доходность акций компании сократилась.

⛔ Акции компании обращаются с P/BV 2023 около 0,6 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #upro

{kind=link}

📊Рынок акций. Хит-парад #244 на 27.02.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 13 по 27 февраля текущего года. В отчетном периоде индекс Московской биржи снизился на 2,4%, составив 2 208 пунктов, при этом активность операторов рынка существенно не изменилась. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Московской Биржи в преддверии выхода годовой отчетности, которая может отразить достаточно сильные финансовые показатели биржи. Лучше рынка выглядели акции металлургов Северстали и ММК. Поддержку этим бумагам оказало продолжившееся ослабление курса рубля, а в случае с Северсталью еще и планы менеджмента по наращиванию объемов продаж на внутреннем и зарубежных рынках, также как и намерения вернуться к дивидендным выплатам уже в текущем году. Акции Русгидро подорожали на 0,4% на фоне публикации бухгалтерской отчетности и в ожидании выхода отчетности по МСФО по итогам 2022 года. Также в группе лидеров находятся акции Роснефти, сохранившие ценовые уровни, без особых корпоративных новостей.

👎 Группу аутсайдеров возглавили расписки TCS Group с падением около 12% по причине введения европейских санкций против банка. Компанию им составили акции Русала, потерявшие более 6% от своей стоимости на новостях о введении США высоких пошлин на российский алюминий. Хуже рынка выглядели акции Газпромнефти с падением около 6%: участники рынка продолжили отыгрывать новости о вступлении в силу эмбарго на поставку российских нефтепродуктов в Евросоюз. Расписки Яндекса подешевели на 6,4% несмотря на публикацию неплохой финансовой отчетности по итогам 2022 года. В пятерке аутсайдеров оказались расписки X5 Retail Group с падением котировок на 7% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Казаньоргсинтеза, прибавившие 2,6% к своей стоимости на фоне заявлений менеджмента компании о рекордной чистой прибыли по итогам завершившегося года. Лучше рынка выглядели акции Группы Позитив и Акрона, а также попавшие в группу лидеров акции Совкомфлота и Мосэнерго, потерявшие около 0,5% от своей стоимости, на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Банка Санкт-Петербург с падением около 13% по причине введения американских и британских санкций. Хуже рынка выглядели акции Полиметалла, потерявшие около 8% от своей стоимости на фоне отрицательной динамики цен на золото. Акции EN+Group потеряли 7,4% вследствие озвученных ранее новостей о введении США пошлины на российский алюминий. Также в группе аутсайдеров оказались акции Сегежа Групп с падением более 7% после публикации бухгалтерской отчетности по итогам 2022 года и акции Россетей Ленэнерго, подешевевшие на 6,6% на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 13 по 27 февраля текущего года. В отчетном периоде индекс Московской биржи снизился на 2,4%, составив 2 208 пунктов, при этом активность операторов рынка существенно не изменилась. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 пятерку лидеров возглавили акции Московской Биржи в преддверии выхода годовой отчетности, которая может отразить достаточно сильные финансовые показатели биржи. Лучше рынка выглядели акции металлургов Северстали и ММК. Поддержку этим бумагам оказало продолжившееся ослабление курса рубля, а в случае с Северсталью еще и планы менеджмента по наращиванию объемов продаж на внутреннем и зарубежных рынках, также как и намерения вернуться к дивидендным выплатам уже в текущем году. Акции Русгидро подорожали на 0,4% на фоне публикации бухгалтерской отчетности и в ожидании выхода отчетности по МСФО по итогам 2022 года. Также в группе лидеров находятся акции Роснефти, сохранившие ценовые уровни, без особых корпоративных новостей.

👎 Группу аутсайдеров возглавили расписки TCS Group с падением около 12% по причине введения европейских санкций против банка. Компанию им составили акции Русала, потерявшие более 6% от своей стоимости на новостях о введении США высоких пошлин на российский алюминий. Хуже рынка выглядели акции Газпромнефти с падением около 6%: участники рынка продолжили отыгрывать новости о вступлении в силу эмбарго на поставку российских нефтепродуктов в Евросоюз. Расписки Яндекса подешевели на 6,4% несмотря на публикацию неплохой финансовой отчетности по итогам 2022 года. В пятерке аутсайдеров оказались расписки X5 Retail Group с падением котировок на 7% на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавили акции Казаньоргсинтеза, прибавившие 2,6% к своей стоимости на фоне заявлений менеджмента компании о рекордной чистой прибыли по итогам завершившегося года. Лучше рынка выглядели акции Группы Позитив и Акрона, а также попавшие в группу лидеров акции Совкомфлота и Мосэнерго, потерявшие около 0,5% от своей стоимости, на фоне отсутствия значимых корпоративных событий.

👎 Группу аутсайдеров возглавили акции Банка Санкт-Петербург с падением около 13% по причине введения американских и британских санкций. Хуже рынка выглядели акции Полиметалла, потерявшие около 8% от своей стоимости на фоне отрицательной динамики цен на золото. Акции EN+Group потеряли 7,4% вследствие озвученных ранее новостей о введении США пошлины на российский алюминий. Также в группе аутсайдеров оказались акции Сегежа Групп с падением более 7% после публикации бухгалтерской отчетности по итогам 2022 года и акции Россетей Ленэнерго, подешевевшие на 6,6% на фоне отсутствия значимых корпоративных новостей.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #244 на 27.02.2023

Здравствуйте, уважаемые зрители! С Вами в студии – Сергей Краснощока. Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 13 по 27 февраля текущего года. В отчетном периоде индекс Московской биржи снизился на 2,4%…

📰 Вышел макромониторинг с обзором макроэкономики за период с 14 по 28 февраля 2023 г.⠀

🛢 С момента выхода последней передачи цены на нефть сократились на 4,8%, и по состоянию на закрытие торгов 27 февраля котировка сорта Brent составила 82 долл. и 45 центов. Давление на нефтяные котировки оказывали сообщения о продаже нефти из американского стратегического резерва, а также выход данных о коммерческих запасах топлива в США. Кроме того, участники рынка опасаются значительного подъема ставок в США после сигналов о сохранении высокой инфляции, что может отразиться на замедлении экономики и, как следствие, снизить спрос на энергоносители.

📈 Индекс МосБиржи с момента выхода последней передачи сократился на 1% и составил 2 241 пункт. Капитализация российского фондового рынка составляет на данный момент 39,7 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,8, стран с развитой экономикой – на уровне 18,2, при этом P/E индекса S&P500 составляет 21,3.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец текущего года можно ожидать P/E российского фондового рынка на уровне 9,5. С учетом наших ожиданий по размеру прибылей компаний, входящих в индекс МосБиржи, на текущий год, и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу 2023 года около 15,2 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне порядка 3 120 пунктов, что на 39% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 208%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

👉 Читать весь обзор c графикой

#макромониторинг

🛢 С момента выхода последней передачи цены на нефть сократились на 4,8%, и по состоянию на закрытие торгов 27 февраля котировка сорта Brent составила 82 долл. и 45 центов. Давление на нефтяные котировки оказывали сообщения о продаже нефти из американского стратегического резерва, а также выход данных о коммерческих запасах топлива в США. Кроме того, участники рынка опасаются значительного подъема ставок в США после сигналов о сохранении высокой инфляции, что может отразиться на замедлении экономики и, как следствие, снизить спрос на энергоносители.

📈 Индекс МосБиржи с момента выхода последней передачи сократился на 1% и составил 2 241 пункт. Капитализация российского фондового рынка составляет на данный момент 39,7 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,6. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,8, стран с развитой экономикой – на уровне 18,2, при этом P/E индекса S&P500 составляет 21,3.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец текущего года можно ожидать P/E российского фондового рынка на уровне 9,5. С учетом наших ожиданий по размеру прибылей компаний, входящих в индекс МосБиржи, на текущий год, и, принимая во внимание наш прогноз изменения процентных ставок, капитализация, учитываемая в Индексе МосБиржи, с фундаментальной точки зрения должна составить к концу 2023 года около 15,2 трлн руб. Принимая во внимание размеры ожидаемых дивидендов с учетом текущего уровня дивидендной доходности индекса, справедливое значение для индекса МосБиржи на конец 2023 года с этой точки зрения мы оцениваем на уровне порядка 3 120 пунктов, что на 39% выше текущих значений.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 208%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #295 от 28.02.2023

Здравствуйте, уважаемые зрители. Сегодня 28 февраля, с вами в студии – Владислав Корсунский и передача «макромониторинг» от компании Арсагера.

С момента выхода последней передачи цены на нефть сократились на 4,8%, и по состоянию на закрытие торгов 27 февраля…

С момента выхода последней передачи цены на нефть сократились на 4,8%, и по состоянию на закрытие торгов 27 февраля…

🎁 Итоги акции «Призы любознательным» и новая статья: Отраслевой коэффициент. А что у него есть?

⠀

Результаты по материалу: Кто знает и определяет цену акций?

Правильные ответы

❓ Кто из перечисленных субъектов согласно модели управления акционерным капиталом обязательно должен оказать влияние на рыночную стоимость акций компании, если эта стоимость стала ниже балансовой? Каким образом?

✅ Сама компания (совета директоров) должна принять решение о проведении обратного выкупа по цене близкой к балансовой⠀

❓ Какое решение должен рекомендовать принять совет директоров компании на очередном годовом общем собрании акционеров, если рыночная стоимость её акций ниже балансовой стоимости?

✅ Провести обратный выкуп акций по цене близкой к балансовой⠀

❓ Кто из ниже перечисленных субъектов не получает выгоды при проведении обратного выкупа (при условии, что рыночная цена ниже балансовой, а выкуп проводится по цене выше рыночной, но ниже балансовой)?

✅ Банк России, как регулятор финансового рынка

В акции по данной статье приняли участие 47 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 31 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Мурашов Григорий (84), Сапунова Инга (30), Черных Евгений (15).

🤝 Поздравляем!

👉 Новая статья акции: Отраслевой коэффициент. А что у него есть?

В новой статье: Материал о том, как использовать отраслевой коэффициент при оценке компании.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

⠀

Результаты по материалу: Кто знает и определяет цену акций?

Правильные ответы

❓ Кто из перечисленных субъектов согласно модели управления акционерным капиталом обязательно должен оказать влияние на рыночную стоимость акций компании, если эта стоимость стала ниже балансовой? Каким образом?

✅ Сама компания (совета директоров) должна принять решение о проведении обратного выкупа по цене близкой к балансовой⠀

❓ Какое решение должен рекомендовать принять совет директоров компании на очередном годовом общем собрании акционеров, если рыночная стоимость её акций ниже балансовой стоимости?

✅ Провести обратный выкуп акций по цене близкой к балансовой⠀

❓ Кто из ниже перечисленных субъектов не получает выгоды при проведении обратного выкупа (при условии, что рыночная цена ниже балансовой, а выкуп проводится по цене выше рыночной, но ниже балансовой)?

✅ Банк России, как регулятор финансового рынка

В акции по данной статье приняли участие 47 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 31 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Мурашов Григорий (84), Сапунова Инга (30), Черных Евгений (15).

🤝 Поздравляем!

👉 Новая статья акции: Отраслевой коэффициент. А что у него есть?

В новой статье: Материал о том, как использовать отраслевой коэффициент при оценке компании.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

{kind=link}

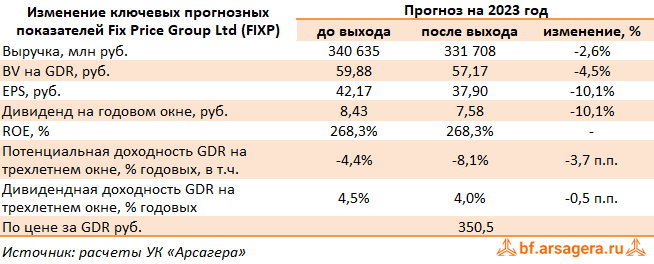

Fix Price Group Ltd, (FIXP). Итоги 2022 г.: возросшие финансовые расходы свели на нет рост операционной прибыли

Компания Fix Price раскрыла отчетность по МСФО за 2022 г.

➕ В отчетном периоде выручка компании выросла на 20,5% до 277,6 млрд руб. как за счет открытия новых магазинов, так и роста сопоставимых продаж.

✔️ Количество магазинов увеличилось на 15,5% до 5 663 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1 225,4 тыс. м2 (+15,9%).

✔️ LFL продажи выросли на 10,1% за счет увеличения LFL среднего чека на 12,9% (+8,9 п.п.), которое компенсировало снижение LFL трафика на 2,5%.

➕ Валовая прибыль компании выросла на четверть, составив 92,0 млрд руб. При этом валовая маржа выросла с 31,48 до 33,1% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями.

➖ Коммерческие и общехозяйственные расходы выросли на четверть до 52,3 млрд руб., а их доля в выручке увеличилась на 0,6 п.п. до 18,8% на фоне повышения расходов на персонал, частично компенсированных снижением прочих расходов.

➕ В итоге прибыль от продаж выросла на 27,0%и составила 41,1 млрд руб.

➖ Чистые финансовые расходы выросли на 82,2% до 3,0 млрд руб. главным образом, на фоне увеличения ставок заимствования. Также отметим получение отрицательных курсовых разниц в размере 234 млн руб. по валютным активам. Причиной резкого роста налога на прибыль до 16,4 млрд руб. стало создание налогового резерва, связанного с историческими внутригрупповыми операциями.

✔️ В итоге чистая прибыль компании осталась на уровне предыдущего года, составив 21,4 млрд руб.

✔️ Среди прочих моментов отчетности отметим увеличение капитальных затрат компании до 4,3% от выручки по итогам 2022 года (2,7% годом ранее), на фоне ускорения возведения складской инфраструктуры с целью зафиксировать более выгодные условия строительства распределительных центров.

➖ По итогам вышедшей отчетности мы не незначительно скорректировали планы по открытию новых магазинов, а также повысили оценку финансовых расходов компании в связи с удорожанием кредитов. В итоге потенциальная доходность расписок компании несколько сократилась.

⛔ На данный момент расписки компании торгуются исходя из P/BV 2023 около 6 и P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

Компания Fix Price раскрыла отчетность по МСФО за 2022 г.

➕ В отчетном периоде выручка компании выросла на 20,5% до 277,6 млрд руб. как за счет открытия новых магазинов, так и роста сопоставимых продаж.

✔️ Количество магазинов увеличилось на 15,5% до 5 663 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1 225,4 тыс. м2 (+15,9%).

✔️ LFL продажи выросли на 10,1% за счет увеличения LFL среднего чека на 12,9% (+8,9 п.п.), которое компенсировало снижение LFL трафика на 2,5%.

➕ Валовая прибыль компании выросла на четверть, составив 92,0 млрд руб. При этом валовая маржа выросла с 31,48 до 33,1% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями.

➖ Коммерческие и общехозяйственные расходы выросли на четверть до 52,3 млрд руб., а их доля в выручке увеличилась на 0,6 п.п. до 18,8% на фоне повышения расходов на персонал, частично компенсированных снижением прочих расходов.

➕ В итоге прибыль от продаж выросла на 27,0%и составила 41,1 млрд руб.

➖ Чистые финансовые расходы выросли на 82,2% до 3,0 млрд руб. главным образом, на фоне увеличения ставок заимствования. Также отметим получение отрицательных курсовых разниц в размере 234 млн руб. по валютным активам. Причиной резкого роста налога на прибыль до 16,4 млрд руб. стало создание налогового резерва, связанного с историческими внутригрупповыми операциями.

✔️ В итоге чистая прибыль компании осталась на уровне предыдущего года, составив 21,4 млрд руб.

✔️ Среди прочих моментов отчетности отметим увеличение капитальных затрат компании до 4,3% от выручки по итогам 2022 года (2,7% годом ранее), на фоне ускорения возведения складской инфраструктуры с целью зафиксировать более выгодные условия строительства распределительных центров.

➖ По итогам вышедшей отчетности мы не незначительно скорректировали планы по открытию новых магазинов, а также повысили оценку финансовых расходов компании в связи с удорожанием кредитов. В итоге потенциальная доходность расписок компании несколько сократилась.

⛔ На данный момент расписки компании торгуются исходя из P/BV 2023 около 6 и P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #fixp

{kind=link}

Обращение члена Совета директоров ПАО «УК «Арсагера» по поводу действий манипуляторов.

Forwarded from Лебедев П.В.: расти и развивайся! (Павел Лебедев)

Манипуляторы собираются поживиться на добросовестных инвесторах в акции компании «Арсагера», а также на горе-алгоритмистах, создающих биржевых роботов на торговые сигналы!

Врут о мифическом зарубежном инвесторе на миллиард рублей.

Как член Совета Директоров «Арсагеры» официально заявляю: данная информация не соответствует действительности!

В управляющую компанию «Арсагера» не поступало предложений на дополнительный выпуск акций на 1 млрд рублей.

УК «Арсагера» управляет капиталом нескольких тысяч человек, акции компании свободно обращаются на бирже — любые желающие могут их купить в пределах свободно обращаемого пакета, не принадлежащего Правлению и Совету Директоров.

На последнем Совете Директоров был принят бизнес-план, где размер свободно обращаемого пакета оценен компанией в 19,6% от общей капитализации в 669,8 млн рублей (по последней котировке в 5,41 рубля за акцию) или размер пакета вне рук инсайдеров равен 131 млн рублей.

Компания имеет «Модель управления акционерным капиталом», которая допускает выпуск дополнительных акций в рынок в случае неадекватного удорожания акций при манипулятивных скупках.

Господа манипуляторы и мошенники — будьте осторожны в своих недобрых действиях!

Есть вероятность образования торговых убытков, которые вы не погасите до конца своей жизни, если ввяжетесь в манипуляции акциями компании «Арсагера».

Компания «Арсагера» заинтересована в привлечении долгосрочных акционеров, которые будут пользоваться продуктами компании. Инвесторов, взявших на вооружение один из принципов книги «Заметки в инвестировании», где проводится мысль о долевом владении бизнесами, продуктами которых пользуешься сам.

Возвращаясь к утвержденному бизнес-плану, который готовило Правление компании. Так вот, Председатель Правления лучше всех, наверное, погруженный в дела и осознающий перспективы компании, с личной точки зрения оценивает принятый бизнес-план не как средний, а как оптимистичный вариант развития событий.

По принятому бизнес-плану можно увидеть, что компания предполагает справедливую цену своих акций, которая превысит существующую оценку в 5,4 рубля за 1 акцию лишь через три года в 2026 году!

И то, эти оптимистические предположения основаны на нормализации внутриэкономического, геополитического и военного фона.

Я, Лебедев Павел, от себя лично считаю необходимым сказать принципиально важные вещи, тем более тридцатилетний предпринимательский опыт к этому призывает:

когда вы начинаете какое-то дело (а покупка акций на бирже это суть тоже самое) нельзя рассчитывать на гладкую, легкую дорогу. Обязательно будут критические ситуации, когда бизнес будет требовать новых дополнительных вложений для выживания. Применительно к акциям компании “Арсагера» это может потребовать дополнительных эмиссий акций, что подразумевает более низкие котировки акций нежели сейчас.

Подумайте хорошо: готовы ли вы к дополнительным вложениям ради выживания ваших бизнес-вложений? Причем вложениям без 100% гарантий победы!

Если вы не готовы к таким «безрассудным» действиям, то вам категорически не следует ввязываться в этот аналог предпринимательской стези — операциям с акциями публичных акционерных обществ.

Врут о мифическом зарубежном инвесторе на миллиард рублей.

Как член Совета Директоров «Арсагеры» официально заявляю: данная информация не соответствует действительности!

В управляющую компанию «Арсагера» не поступало предложений на дополнительный выпуск акций на 1 млрд рублей.

УК «Арсагера» управляет капиталом нескольких тысяч человек, акции компании свободно обращаются на бирже — любые желающие могут их купить в пределах свободно обращаемого пакета, не принадлежащего Правлению и Совету Директоров.

На последнем Совете Директоров был принят бизнес-план, где размер свободно обращаемого пакета оценен компанией в 19,6% от общей капитализации в 669,8 млн рублей (по последней котировке в 5,41 рубля за акцию) или размер пакета вне рук инсайдеров равен 131 млн рублей.

Компания имеет «Модель управления акционерным капиталом», которая допускает выпуск дополнительных акций в рынок в случае неадекватного удорожания акций при манипулятивных скупках.

Господа манипуляторы и мошенники — будьте осторожны в своих недобрых действиях!

Есть вероятность образования торговых убытков, которые вы не погасите до конца своей жизни, если ввяжетесь в манипуляции акциями компании «Арсагера».

Компания «Арсагера» заинтересована в привлечении долгосрочных акционеров, которые будут пользоваться продуктами компании. Инвесторов, взявших на вооружение один из принципов книги «Заметки в инвестировании», где проводится мысль о долевом владении бизнесами, продуктами которых пользуешься сам.

Возвращаясь к утвержденному бизнес-плану, который готовило Правление компании. Так вот, Председатель Правления лучше всех, наверное, погруженный в дела и осознающий перспективы компании, с личной точки зрения оценивает принятый бизнес-план не как средний, а как оптимистичный вариант развития событий.

По принятому бизнес-плану можно увидеть, что компания предполагает справедливую цену своих акций, которая превысит существующую оценку в 5,4 рубля за 1 акцию лишь через три года в 2026 году!

И то, эти оптимистические предположения основаны на нормализации внутриэкономического, геополитического и военного фона.

Я, Лебедев Павел, от себя лично считаю необходимым сказать принципиально важные вещи, тем более тридцатилетний предпринимательский опыт к этому призывает:

когда вы начинаете какое-то дело (а покупка акций на бирже это суть тоже самое) нельзя рассчитывать на гладкую, легкую дорогу. Обязательно будут критические ситуации, когда бизнес будет требовать новых дополнительных вложений для выживания. Применительно к акциям компании “Арсагера» это может потребовать дополнительных эмиссий акций, что подразумевает более низкие котировки акций нежели сейчас.

Подумайте хорошо: готовы ли вы к дополнительным вложениям ради выживания ваших бизнес-вложений? Причем вложениям без 100% гарантий победы!

Если вы не готовы к таким «безрассудным» действиям, то вам категорически не следует ввязываться в этот аналог предпринимательской стези — операциям с акциями публичных акционерных обществ.

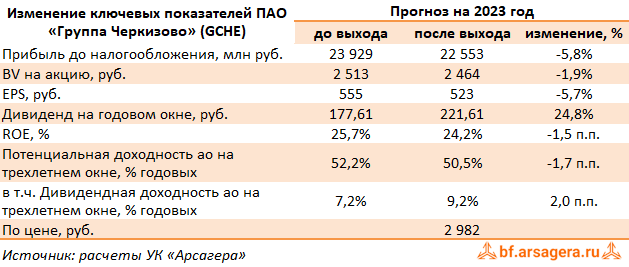

Группа Черкизово, (GCHE). Итоги 2022 г.: рост цен на продукцию не помог нарастить прибыль

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 2022 г. К сожалению, публикация отчетности не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

➕ В отчетном периоде совокупная выручка компании выросла на 16,7% и достигла 184,3 млрд руб. Обратимся к анализу сегментных результатов.

➕ В сегменте «Курица» выручка выросла на 11,0% до 107,1 млрд руб., судя по всему, на фоне роста цен на продукцию, частично нивелированного незначительным снижением объема продаж. Важную роль в результатах сегмента сыграло увеличение экспортных продаж: из общего объема отгрузок компании за рубеж в 100 тыс. тонн около 75 тыс. пришлось на мясо курицы. В целом зарубежные поставки куриного мяса в 2022 г. выросли более чем на 20 %.

➕ Чистое изменение справедливой стоимости биологических активов оказалось отрицательным и составило 1,0 млрд руб., увеличившись за год более чем в три раза. Операционная прибыль сегмента выросла на 20,1%, составив 17,7 млрд руб., при этом операционная рентабельность сократилась с 15,0% до 16,2%.

➕ Выручка в сегменте «Свинина» увеличилась на 19,0% до 25,3 млрд руб. на фоне роста объема продаж, обусловленного завершением процесса консолидации новых активов. Опережающие рост расходов, связанный с удорожанием кормов, негативно сказался на динамике операционной прибыли сегмента, сократившейся более чем на две трети до 2,2 млрд руб.

➖ В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 18,8% до 36,6 млрд руб. на фоне существенного роста средней цены реализации. Операционная прибыль сегмента составила 2,3 млрд руб. против убытка годом ранее, при этом доля операционных расходов в выручке сократилась с 15,6% до 14,9%.

➕ Выручка в сегменте «Индейка» подскочила более чем в полтора раза, достигнув 15,2 млрд руб. на фоне роста цен и объемов продаж продукции. Это, однако, не помогло сегменту выйти в прибыльную зону: убыток составил 216 млн руб.

✔️ Также отметим существенное снижение прибыли в сегменте «Растениеводство» с 5,9 млрд руб. до 701 млн руб. на фоне отрицательного изменения справедливой стоимости биологических запасов.

✔️ В итоге общая операционная прибыль компании составила 17,5 млрд руб., сократившись на 9,6%.

➖ Чистые финансовые расходы выросли на 1,2% и составили 2,3 млрд руб. на фоне резкого роста процентных расходов с 3,2 млрд руб. до 5,0 млрд руб. вследствие увеличения долга компании и возросших процентных ставок. Частично это было компенсировано увеличившимися положительными курсовыми разницами, составившими 1,85 млрд руб.

✔️ В результате чистая прибыль компании составила 15,0 млрд руб., сократившись на 11,4%.

➖ По результатам вышедшей отчетности мы несколько снизили прогноз по прибыли компании, отразив опережающий рост компонентов себестоимости по сравнению с продуктовой инфляцией. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции компании торгуются исходя из P/BV 2023 около 1,2 и P/E 2023 около 6,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gche

Группа Черкизово раскрыла консолидированную финансовую отчетность по МСФО за 2022 г. К сожалению, публикация отчетности не сопровождалась раскрытием ключевых операционных показателей (объемов производства и средних цены реализации в разрезе сегментов), что существенно затруднило обновление модели компании.

➕ В отчетном периоде совокупная выручка компании выросла на 16,7% и достигла 184,3 млрд руб. Обратимся к анализу сегментных результатов.

➕ В сегменте «Курица» выручка выросла на 11,0% до 107,1 млрд руб., судя по всему, на фоне роста цен на продукцию, частично нивелированного незначительным снижением объема продаж. Важную роль в результатах сегмента сыграло увеличение экспортных продаж: из общего объема отгрузок компании за рубеж в 100 тыс. тонн около 75 тыс. пришлось на мясо курицы. В целом зарубежные поставки куриного мяса в 2022 г. выросли более чем на 20 %.

➕ Чистое изменение справедливой стоимости биологических активов оказалось отрицательным и составило 1,0 млрд руб., увеличившись за год более чем в три раза. Операционная прибыль сегмента выросла на 20,1%, составив 17,7 млрд руб., при этом операционная рентабельность сократилась с 15,0% до 16,2%.

➕ Выручка в сегменте «Свинина» увеличилась на 19,0% до 25,3 млрд руб. на фоне роста объема продаж, обусловленного завершением процесса консолидации новых активов. Опережающие рост расходов, связанный с удорожанием кормов, негативно сказался на динамике операционной прибыли сегмента, сократившейся более чем на две трети до 2,2 млрд руб.

➖ В сегменте «Мясопереработка» было зафиксировано увеличение выручки на 18,8% до 36,6 млрд руб. на фоне существенного роста средней цены реализации. Операционная прибыль сегмента составила 2,3 млрд руб. против убытка годом ранее, при этом доля операционных расходов в выручке сократилась с 15,6% до 14,9%.

➕ Выручка в сегменте «Индейка» подскочила более чем в полтора раза, достигнув 15,2 млрд руб. на фоне роста цен и объемов продаж продукции. Это, однако, не помогло сегменту выйти в прибыльную зону: убыток составил 216 млн руб.

✔️ Также отметим существенное снижение прибыли в сегменте «Растениеводство» с 5,9 млрд руб. до 701 млн руб. на фоне отрицательного изменения справедливой стоимости биологических запасов.

✔️ В итоге общая операционная прибыль компании составила 17,5 млрд руб., сократившись на 9,6%.

➖ Чистые финансовые расходы выросли на 1,2% и составили 2,3 млрд руб. на фоне резкого роста процентных расходов с 3,2 млрд руб. до 5,0 млрд руб. вследствие увеличения долга компании и возросших процентных ставок. Частично это было компенсировано увеличившимися положительными курсовыми разницами, составившими 1,85 млрд руб.

✔️ В результате чистая прибыль компании составила 15,0 млрд руб., сократившись на 11,4%.

➖ По результатам вышедшей отчетности мы несколько снизили прогноз по прибыли компании, отразив опережающий рост компонентов себестоимости по сравнению с продуктовой инфляцией. В результате потенциальная доходность акций компании незначительно сократилась.

💼 На данный момент акции компании торгуются исходя из P/BV 2023 около 1,2 и P/E 2023 около 6,0 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #gche

{kind=link}

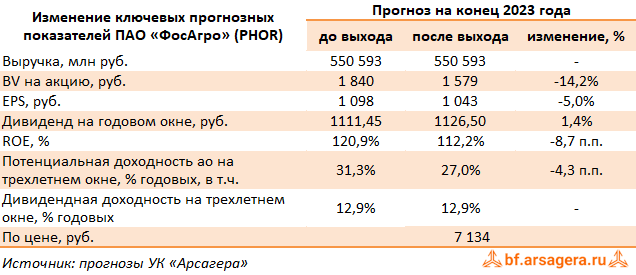

ФосАгро, (PHOR). Итоги 2022 года: сильные результаты на фоне положительной ценовой конъюнктуры

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 год. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➕ Совокупная выручка компании увеличилась на 35,4%, составив 569,5 млрд руб. Положительная динамика доходов была обусловлена ростом цен на минеральные удобрения: в частности, цена на карбамид выросла до $573/т (+20,6%), на аммофос - до $849/т (+30,4%). Цены на фосфатное и калийное сырье также оставались на высоких уровнях: средняя цена на хлористый калий составила $621/т, на фосфатное сырье - $277/т. При этом объемы поставок фосфоросодержащей и азотосодеожащей продукции выросли на 8,3% и на 2,3%, соответственно.

✔️ В целом производство минеральных удобрений увеличилось на 6,4%, превысив 11,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

➕ Операционные расходы росли несколько меньшими темпами, составив 341,2 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+65,4%), а также серы и серной кислоты (+130,4%). Одновременно расходы на персонал составили 29,0 млрд руб., увеличившись в 2,1 раза. В итоге операционная прибыль выросла на 39,1% до 228,3 млрд руб.

➕ В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 11,5 млрд руб. Обслуживание долга, достигшего 190,8 млрд руб., обошлось компании в 12,0 млрд руб. В итоге чистая прибыль отчетного периода составила 184,7 млрд руб., показав рост на 42,4% по сравнению с предыдущим годом.

💸 Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить финальный дивиденд из нераспределенной прибыли в размере 465 руб. на акцию.

➖ По результатам вышедшей отчетности мы понизили прогноз по прибыли на 2023 и последующие годы, уточнив расчет налога на добычу полезных ископаемых, оценку величины социальных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 4,6 и P/E 2022 около 7,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 2022 год. К сожалению, публикация отчетности не сопровождалась раскрытием ряда операционных показателей (сегментные данные о выручке и средние цены на продукцию), что существенно затруднило обновление модели компании.

➕ Совокупная выручка компании увеличилась на 35,4%, составив 569,5 млрд руб. Положительная динамика доходов была обусловлена ростом цен на минеральные удобрения: в частности, цена на карбамид выросла до $573/т (+20,6%), на аммофос - до $849/т (+30,4%). Цены на фосфатное и калийное сырье также оставались на высоких уровнях: средняя цена на хлористый калий составила $621/т, на фосфатное сырье - $277/т. При этом объемы поставок фосфоросодержащей и азотосодеожащей продукции выросли на 8,3% и на 2,3%, соответственно.

✔️ В целом производство минеральных удобрений увеличилось на 6,4%, превысив 11,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

➕ Операционные расходы росли несколько меньшими темпами, составив 341,2 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+65,4%), а также серы и серной кислоты (+130,4%). Одновременно расходы на персонал составили 29,0 млрд руб., увеличившись в 2,1 раза. В итоге операционная прибыль выросла на 39,1% до 228,3 млрд руб.

➕ В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 11,5 млрд руб. Обслуживание долга, достигшего 190,8 млрд руб., обошлось компании в 12,0 млрд руб. В итоге чистая прибыль отчетного периода составила 184,7 млрд руб., показав рост на 42,4% по сравнению с предыдущим годом.

💸 Также отметим, что Совет директоров компании рекомендовал годовому собранию акционеров выплатить финальный дивиденд из нераспределенной прибыли в размере 465 руб. на акцию.

➖ По результатам вышедшей отчетности мы понизили прогноз по прибыли на 2023 и последующие годы, уточнив расчет налога на добычу полезных ископаемых, оценку величины социальных расходов, а также объем процентных расходов на фоне повышения долговой нагрузки компании. В результате потенциальная доходность акций ФосАгро несколько сократилась.

⛔️ Акции компании обращаются с P/BV 2023 около 4,6 и P/E 2022 около 7,0 и пока не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #phor

{kind=link}

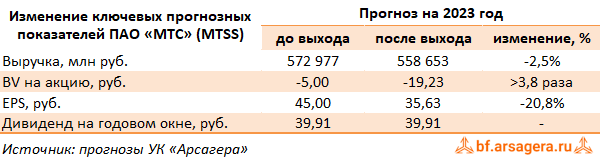

Сбербанк России, (SBER). Итоги 2022 г.: высокий уровень резервирования и валютные убытки привели к снижению прибыли

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы банка увеличились на 36,2% до 3,7 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились почти вдвое до 1,7 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 1,9 трлн руб., увеличившись на 6,6%.

➕ Чистые комиссионные доходы выросли на 15,4% до 697,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами расчетно-кассового обслуживания. Существенный вклад в рост комиссионных доходов в 2022 году внесли доходы от конверсионных операций на фоне высокой волатильности валютных курсов в течение года.

✔️ Отметим полученный компанией убыток от операций с финансовыми инструментами, иностранной валютой в размере 517,2 млрд руб. против прибыли 74,8 млрд руб., полученной годом ранее.

✔️ В отчетном периоде Сбербанк более чем в три раза увеличил объемы начисленных резервов, которые составили 450,1 млрд руб. на фоне роста стоимости риска с 0,6% до 1,9%, в том числе из-за заблокированных активов.

✔️ Операционные расходы банка сократились на 1,5% до 822 млрд руб. на фоне снижения расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 41,6% против 34,0% годом ранее.

➖ В итоге чистая прибыль Сбербанка сократилась на 78,0%, составив 275,1 млрд руб.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 10,5% до 30,0 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде превысила 40%. Драйвером столь внушительного роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 1,0 п.п. до значения 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 142,5% против 108,0% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 80 базисных пунктов до 14,8%. Коэффициент достаточности общего капитала также вырос на 90 базисных пунктов до 15,7%.

✔️ Дополнительно отметим, что менеджментом банка были представлены стратегические ориентиры на 2023 год. В банке ожидают роста кредитного портфеля на уровне сектора (увеличение розничного портфеля составит примерно 11-13%, а корпоративного - 10-12%) одновременно с увеличением чистой процентной маржи до 5,3-5,5%. Рентабельность капитала прогнозируется на уровне 20%. Чистые комиссионные доходы, по ожиданиям Сбербанка, вырастут на 10%. Давление на финансовые показатели со стороны расходов несколько снизится. В частности, Сбербанк ожидает, что стоимость риска составит порядка 1-1,3%. (в 2022 г. показатель подскочил с 0,9 до 1,9%.) А отношение операционных расходов к доходам составит 30-32% против 41,6% по итогам 2022 г. По заявлениям менеджмента, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям, но результат будет зависеть от ситуации в экономике.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2022 г. будет принято в марте Наблюдательным советом банка.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/sberbank_rossii/itogi_2022_g_vysokij_uroven_rezervirovaniya_i_valyutnye_ubytki_priveli_k_snizheniyu_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

Сбербанк раскрыл сокращенную консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы банка увеличились на 36,2% до 3,7 трлн руб. на фоне роста объема кредитного портфеля. Процентные расходы увеличились почти вдвое до 1,7 трлн руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде составили 1,9 трлн руб., увеличившись на 6,6%.

➕ Чистые комиссионные доходы выросли на 15,4% до 697,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами расчетно-кассового обслуживания. Существенный вклад в рост комиссионных доходов в 2022 году внесли доходы от конверсионных операций на фоне высокой волатильности валютных курсов в течение года.

✔️ Отметим полученный компанией убыток от операций с финансовыми инструментами, иностранной валютой в размере 517,2 млрд руб. против прибыли 74,8 млрд руб., полученной годом ранее.

✔️ В отчетном периоде Сбербанк более чем в три раза увеличил объемы начисленных резервов, которые составили 450,1 млрд руб. на фоне роста стоимости риска с 0,6% до 1,9%, в том числе из-за заблокированных активов.

✔️ Операционные расходы банка сократились на 1,5% до 822 млрд руб. на фоне снижения расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 41,6% против 34,0% годом ранее.

➖ В итоге чистая прибыль Сбербанка сократилась на 78,0%, составив 275,1 млрд руб.

✔️ По линии балансовых показателей отметим рост кредитного портфеля на 10,5% до 30,0 трлн руб., главным образом, за счета увеличения количества розничных кредитов, доля которых в отчетном периоде превысила 40%. Драйвером столь внушительного роста оставались ипотечное кредитование и кредитные карты. Доля неработающих кредитов снизилась на 1,0 п.п. до значения 3,9%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 142,5% против 108,0% годом ранее. Коэффициент достаточности базового капитала 1-го уровня вырос на 80 базисных пунктов до 14,8%. Коэффициент достаточности общего капитала также вырос на 90 базисных пунктов до 15,7%.

✔️ Дополнительно отметим, что менеджментом банка были представлены стратегические ориентиры на 2023 год. В банке ожидают роста кредитного портфеля на уровне сектора (увеличение розничного портфеля составит примерно 11-13%, а корпоративного - 10-12%) одновременно с увеличением чистой процентной маржи до 5,3-5,5%. Рентабельность капитала прогнозируется на уровне 20%. Чистые комиссионные доходы, по ожиданиям Сбербанка, вырастут на 10%. Давление на финансовые показатели со стороны расходов несколько снизится. В частности, Сбербанк ожидает, что стоимость риска составит порядка 1-1,3%. (в 2022 г. показатель подскочил с 0,9 до 1,9%.) А отношение операционных расходов к доходам составит 30-32% против 41,6% по итогам 2022 г. По заявлениям менеджмента, прибыль Сбербанка в 2023 году может приблизиться к докризисным значениям, но результат будет зависеть от ситуации в экономике.

💸 Руководство банка также подтвердило о готовности платить дивиденды – политика Сбербанка предусматривает выплату не менее 50% прибыли по МСФО. Рекомендация о размере дивидендов за 2022 г. будет принято в марте Наблюдательным советом банка.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/sberbank_rossii/itogi_2022_g_vysokij_uroven_rezervirovaniya_i_valyutnye_ubytki_priveli_k_snizheniyu_pribyli/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sber

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Как Вы будете жить на пенсии?

⠀

Результаты по материалу: Отраслевой коэффициент. А что у него есть?

Правильные ответы

❓ Какой из ниже перечисленных показателей используется при расчёте отраслевого коэффициента?

✅ Ресурсы компании⠀

❓ К какому из нижеперечисленных коэффициентов отраслевой коэффициент ближе всего по смыслу?

✅ P/S⠀

❓ Какой из тезисов не заложен в отраслевой коэффициент?

✅ Влияние размера компании на эффективность её деятельности

В акции по данной статье приняли участие 48 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 35 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Свирин Тимур (21), Цетлин Олег (31), Ерохин Виктор (13).

🤝 Поздравляем!

👉 Новая статья акции: Как Вы будете жить на пенсии?

В новой статье: Как меняется Ваш доход при выходе на пенсию? Насколько снижается уровень жизни при выходе на пенсию? Ответы в данном материале.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

⠀

Результаты по материалу: Отраслевой коэффициент. А что у него есть?

Правильные ответы

❓ Какой из ниже перечисленных показателей используется при расчёте отраслевого коэффициента?

✅ Ресурсы компании⠀

❓ К какому из нижеперечисленных коэффициентов отраслевой коэффициент ближе всего по смыслу?

✅ P/S⠀

❓ Какой из тезисов не заложен в отраслевой коэффициент?

✅ Влияние размера компании на эффективность её деятельности

В акции по данной статье приняли участие 48 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 35 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Свирин Тимур (21), Цетлин Олег (31), Ерохин Виктор (13).

🤝 Поздравляем!

👉 Новая статья акции: Как Вы будете жить на пенсии?

В новой статье: Как меняется Ваш доход при выходе на пенсию? Насколько снижается уровень жизни при выходе на пенсию? Ответы в данном материале.

🔗 Принять участие в текущей акции можно по ссылке

#конкурсакции

{kind=link}

Группа Компаний РУСАГРО, (AGRO). Итоги 2022 г.: падение доходов сельскохозяйственного сегмента усиленно возросшими финансовыми расходами

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 2022 год.

➕ В отчетном периоде совокупная выручка компании увеличилась на 7,8%, составив 240,2 млрд Для анализа причин роста выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» выросла на 36,4% на фоне увеличения средних цен реализации. Объемы продаж в физическом виде также выросли (+10,9%), составив 853 тыс. тонн на фоне повышенного урожая сахарной свеклы и увеличившегося спроса в первом полугодии 2022 г. Себестоимость продаж возросла на 10,4% по причине увеличения закупочных цен на свеклу. В итоге операционная прибыль сегмента выросла вдвое, составив 13,1 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 10,3% до 43,7 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+12,9%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли опережающими темпами (+30,8%) в связи с повышением затрат на корм и ветеринарию. Отметим также увеличение убытка от переоценки биологических активов и сельскохозяйственной продукции, составившего 2,1 млрд руб., сформировавшегося по причине превышения роста расходов над ростом справедливой стоимости свиней основного и товарного стада. В результате на операционном уровне сегмент зафиксировал убыток в размере 4,8 млрд руб. против прибыли годом ранее.

➕ Выручка в сегменте «Сельское хозяйство» сократилась на 23,6% до 32,0 млрд руб. Снижение объемов продаж сахарной свеклы, сои, подсолнечника и ячменя было лишь частично скомпенсировано ростом объемов продаж пшеницы и кукурузы. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции составил 4,3 млрд руб. (прибыль 2,6 млрд руб. годом ранее) в связи с реализацией прибыли от переоценки урожая до справедливой стоимости за вычетом затрат на продажу. Себестоимость при этом выросла на 9,1 % до 20,5 млрд руб. Отдельно отметим существенный рост коммерческих расходов (+44,1%) до 2,8 млрд руб., что было в основном связано с увеличившимися экспортными продажами. В итоге операционная прибыль испытала значительное падение, составив 3,8 млрд руб.

➕ В сегменте «Масло и жиры» выручка выросла на 6,5% до 133,4 млрд руб. благодаря позитивной динамике рынка в масложировом сегменте. При этом себестоимость в сегменте выросла на 1,0%, составив 108,9 млрд руб. вследствие повышения стоимости сырья, включая подсолнечник, масло наливом и пальмовое масло. существенный рост коммерческих и административных расходов сегмента связан с с введением Правительством РФ экспортных пошлин в период с сентября 2021 г. по октябрь 2022 г., а также ростом расходов на хранение и логистику. В результате операционная прибыль сегмента выросла на 11,6% и составила 9,1 млрд руб.

➖ В итоге консолидированная операционная прибыль компании сократилась более чем в два раза и составила 19,1 млрд руб.

➖ Чистые финансовые расходы составили 10,7 млрд руб. против доходов в размере 2,4 млрд руб. годом ранее вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками (-12,2 млрд руб.). Среди прочих моментов отметим существенно возросший долг компании (с 172,7 млрд руб. до 233,4 млрд руб.), обслуживание которого обошлось эмитенту в 7,9 млрд руб. (5,5 млрд руб. годом ранее).

➖ В итоге чистая прибыль компании сократилась на 83,7% и составила 6,8 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi_2022_g_padenie_dohodov_sel_skohozyajstvennogo_segmenta_usilenno_vozrosshimi_finansovymi_rashodami/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 2022 год.

➕ В отчетном периоде совокупная выручка компании увеличилась на 7,8%, составив 240,2 млрд Для анализа причин роста выручки обратимся к посегментным результатам отчетности.

➕ Выручка в сегменте «Сахар» выросла на 36,4% на фоне увеличения средних цен реализации. Объемы продаж в физическом виде также выросли (+10,9%), составив 853 тыс. тонн на фоне повышенного урожая сахарной свеклы и увеличившегося спроса в первом полугодии 2022 г. Себестоимость продаж возросла на 10,4% по причине увеличения закупочных цен на свеклу. В итоге операционная прибыль сегмента выросла вдвое, составив 13,1 млрд руб.

➕ Выручка в сегменте «Мясо» выросла на 10,3% до 43,7 млрд руб. Рост доходов был вызван увеличением объемов продаж мяса (+12,9%), достигнутого благодаря выходу на полную мощность новых свинокомплексов в Приморье. Затраты сегмента росли опережающими темпами (+30,8%) в связи с повышением затрат на корм и ветеринарию. Отметим также увеличение убытка от переоценки биологических активов и сельскохозяйственной продукции, составившего 2,1 млрд руб., сформировавшегося по причине превышения роста расходов над ростом справедливой стоимости свиней основного и товарного стада. В результате на операционном уровне сегмент зафиксировал убыток в размере 4,8 млрд руб. против прибыли годом ранее.

➕ Выручка в сегменте «Сельское хозяйство» сократилась на 23,6% до 32,0 млрд руб. Снижение объемов продаж сахарной свеклы, сои, подсолнечника и ячменя было лишь частично скомпенсировано ростом объемов продаж пшеницы и кукурузы. Чистый убыток от переоценки биологических активов и сельскохозяйственной продукции составил 4,3 млрд руб. (прибыль 2,6 млрд руб. годом ранее) в связи с реализацией прибыли от переоценки урожая до справедливой стоимости за вычетом затрат на продажу. Себестоимость при этом выросла на 9,1 % до 20,5 млрд руб. Отдельно отметим существенный рост коммерческих расходов (+44,1%) до 2,8 млрд руб., что было в основном связано с увеличившимися экспортными продажами. В итоге операционная прибыль испытала значительное падение, составив 3,8 млрд руб.

➕ В сегменте «Масло и жиры» выручка выросла на 6,5% до 133,4 млрд руб. благодаря позитивной динамике рынка в масложировом сегменте. При этом себестоимость в сегменте выросла на 1,0%, составив 108,9 млрд руб. вследствие повышения стоимости сырья, включая подсолнечник, масло наливом и пальмовое масло. существенный рост коммерческих и административных расходов сегмента связан с с введением Правительством РФ экспортных пошлин в период с сентября 2021 г. по октябрь 2022 г., а также ростом расходов на хранение и логистику. В результате операционная прибыль сегмента выросла на 11,6% и составила 9,1 млрд руб.

➖ В итоге консолидированная операционная прибыль компании сократилась более чем в два раза и составила 19,1 млрд руб.

➖ Чистые финансовые расходы составили 10,7 млрд руб. против доходов в размере 2,4 млрд руб. годом ранее вследствие отрицательной динамики убытков от курсовых разниц по остаткам денежных средств, заблокированных европейскими банками (-12,2 млрд руб.). Среди прочих моментов отметим существенно возросший долг компании (с 172,7 млрд руб. до 233,4 млрд руб.), обслуживание которого обошлось эмитенту в 7,9 млрд руб. (5,5 млрд руб. годом ранее).

➖ В итоге чистая прибыль компании сократилась на 83,7% и составила 6,8 млрд руб.

Читать подробнее: https://bf.arsagera.ru/gruppa_kompanij_rusagro_agro/itogi_2022_g_padenie_dohodov_sel_skohozyajstvennogo_segmenta_usilenno_vozrosshimi_finansovymi_rashodami/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #agro

bf.arsagera.ru

Группа Компаний РУСАГРО Итоги 2022 г.: падение доходов сельскохозяйственного сегмента усиленно возросшими финансовыми расходами

Сельскохозяйственный холдинг ROS AGRO PLC опубликовал отчетность по МСФО за 2022 год

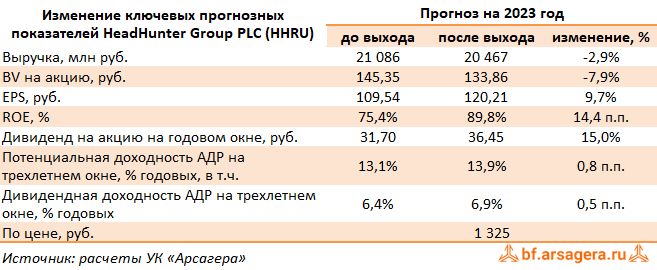

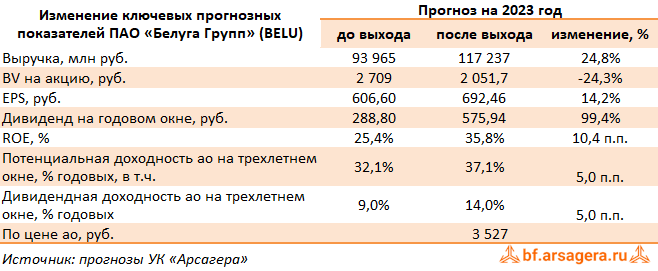

HeadHunter Group PLC,, (HHRU). Итоги 2022 г.: стагнация абонентской базы привела к падению прибыли

Компания HeadHunter Group раскрыла отчетность за 2022 г.

➕ В отчетном периоде общая выручка компании увеличилась на 13,3% до 18,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 21,1% до 37,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

➖ Операционные расходы возросли на 23,8% до 11,2 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 49,8% до 55,2%. Доля расходов на персонал показала рост с 26,2% до 31,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 13,2% до 13,3% ( с 2,1 млрд руб. до 2,4 млрд руб.) на фоне увеличения расходов на продвижение.

✔️ В результате операционная прибыль компании осталась на уровне предыдущего года, составив 6,9 млрд руб.

➖ Чистые финансовые расходы существенно возросли, составив 1,7 млрд руб. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 302,9 млн руб. на фоне укрепления рубля, обесценением гудвила сервиса «Зарплата.ру» и расходами на его техническую интеграцию (657,0 млн руб. и 218,2 млн руб. соответственно), а также увеличением процентных расходов на 20,6% до 795,4 млн руб. на фоне увеличения ставок заимствования.

➕ Эффективная ставка налога на прибыль выросла с 20,0% до 29,5% вследствие наличия не вычитаемых расходов, связанных с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования. В результате величина уплаченного налога выросла на 12,3%, составив 1,5 млрд руб.

✔️

✔️ В итоге чистая прибыль акционеров Headhunter Group упала почти на треть до 3,7 млрд руб. Показатель скорректированной чистой прибыли составил 6,0 млрд руб., оставшись на уровне 2021 г.

🧐 По итогам вышедшей отчетности мы внесли незначительные корректировки в свои прогнозы на ближайшие два года, отразив замедление развития компании, а также возросшие операционные расходы. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

Компания HeadHunter Group раскрыла отчетность за 2022 г.

➕ В отчетном периоде общая выручка компании увеличилась на 13,3% до 18,1 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 21,1% до 37,5 тыс. руб., нивелированного снижением количества платящих клиентов в сегменте малых и средних счетов. Драйверами роста показателя ARPC стали продолжившиеся меры по улучшению монетизации услуг, а также ежегодное повышение цен.

➖ Операционные расходы возросли на 23,8% до 11,2 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) увеличилась с 49,8% до 55,2%. Доля расходов на персонал показала рост с 26,2% до 31,8%, в основном, из-за увеличения штата разработчиков и индексации заработной платы сотрудников. Доля расходов на маркетинг также увеличилась с 13,2% до 13,3% ( с 2,1 млрд руб. до 2,4 млрд руб.) на фоне увеличения расходов на продвижение.

✔️ В результате операционная прибыль компании осталась на уровне предыдущего года, составив 6,9 млрд руб.

➖ Чистые финансовые расходы существенно возросли, составив 1,7 млрд руб. Подобная динамика была обусловлена, в первую очередь, убытком от курсовых разниц по остаткам валютных денежных средств в размере 302,9 млн руб. на фоне укрепления рубля, обесценением гудвила сервиса «Зарплата.ру» и расходами на его техническую интеграцию (657,0 млн руб. и 218,2 млн руб. соответственно), а также увеличением процентных расходов на 20,6% до 795,4 млн руб. на фоне увеличения ставок заимствования.

➕ Эффективная ставка налога на прибыль выросла с 20,0% до 29,5% вследствие наличия не вычитаемых расходов, связанных с обесценением гудвила и восстановлением отложенного налогового актива, относящегося к долгосрочным программам стимулирования. В результате величина уплаченного налога выросла на 12,3%, составив 1,5 млрд руб.

✔️

✔️ В итоге чистая прибыль акционеров Headhunter Group упала почти на треть до 3,7 млрд руб. Показатель скорректированной чистой прибыли составил 6,0 млрд руб., оставшись на уровне 2021 г.

🧐 По итогам вышедшей отчетности мы внесли незначительные корректировки в свои прогнозы на ближайшие два года, отразив замедление развития компании, а также возросшие операционные расходы. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность расписок компании не претерпела серьезных изменений.

⛔ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 10 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #hhru

{kind=link}

Рынок акций. Хит-парад #245 на 13.03.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 27 февраля по 13 марта текущего года. В отчетном периоде индекс Московской биржи вырос на 3,1%, составив 2 276 пунктов, при этом активность операторов рынка существенно не изменилась. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 лучше рынка вновь выглядели акции металлургов ММК и Северстали с ростом 10% и 6,4% соответственно. Поддержку этим бумагам оказывает продолжающееся ослабление курса рубля. Акции нефтяных бумаг Газпром нефти и Татнефти прибавили к своей стоимости более 8% и более 7% соответственно. Поддержку им оказала дорожающая российская нефть на фоне увеличения объемов продаж в страны Азии. Акциям Газпром нефти дополнительную поддержку оказывали новости о покупке 50% доли Shell в Салым Петролеум Девелопмент. Акции Русала подорожали на 6,5% на фоне отсутствия значимых корпоративных событий.

Группу аутсайдеров возглавили акции МКБ с падением 3% на фоне попадания банка в санкционный список ряда западных стран. Расписки Яндекса подешевели более чем на 1%. Инвесторы без энтузиазма встретили появившееся подробности раздела Яндекса на российскую и зарубежную части. Акции РусГидро потеряли около 1% от своей стоимости на фоне публикации слабой годовой отчетности по МСФО. Хуже рынка выглядели акции Магнита. Давление на эти бумаги оказывает ослабление рубля и риски отсутствия дивидендов. В пятерке аутсайдеров оказались также акции Интер РАО ЕЭС с ростом 0,5% на фоне отсутствия значимых корпоративных событий.

В группе 6.2 пятерку лидеров возглавили акции Белуги, прибавившие почти 25% к своей стоимости на фоне публикации сильной отчетности по итогам 2022 г. и ожидаемых высоких дивидендов. Надежда на солидные выплаты поддержали также котировки акций Совкомфлота, банка Санкт-Петербург и НМТП. Указанные акции прибавили в цене от 17,5% до 23%. Лучше рынка выглядели акции Мечела, прибавившие более 15% к своей стоимости по тем же причинам, что и металлурги в предыдущей группе.

Группу аутсайдеров возглавили расписки Fix Price с падением более 3%. Инвесторов не впечатлила отчетность по итогам 2022 г. Также в группе аутсайдеров оказались акции корпорации Иркут, ВСМПО, ОАК и группы компаний Самолет с около нулевой динамикой на фоне отсутствия значимых корпоративных новостей.

В группе 6.3 пятерку лидеров возглавили акции Таттелекома с ростом более 19% на фоне рекомендаций совета директоров направить 70% чистой прибыли на дивиденды, против привычных ранее 50%. Префы МГТС подорожали почти на 15% на фоне выхода хорошей отчетности по МСФО за 2022 г. Акции Вуш Холдинга прибавили 13% к своей стоимости, продолжая отыгрывать возможную выплату дивидендов по итогам первого полугодия 2023 года. Компанию им составили акции НКХП и расписки Cian plc с ростом более 18% и около 13% соответственно на фоне отсутствия значимых корпоративных событий.

В пятерке аутсайдеров оказались акции Аптечной сети 36,6, РКК Энергии, префы Варьёганнефтегаза, расписки ETALON GROUP plc, а также акции группы Ренессанс Страхование на фоне отсутствия значимых корпоративных событий.

Изменение котировок и пересмотр моделей аналитиками компании

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_245_na_13_03_2023/

#хитпарад

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 27 февраля по 13 марта текущего года. В отчетном периоде индекс Московской биржи вырос на 3,1%, составив 2 276 пунктов, при этом активность операторов рынка существенно не изменилась. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 лучше рынка вновь выглядели акции металлургов ММК и Северстали с ростом 10% и 6,4% соответственно. Поддержку этим бумагам оказывает продолжающееся ослабление курса рубля. Акции нефтяных бумаг Газпром нефти и Татнефти прибавили к своей стоимости более 8% и более 7% соответственно. Поддержку им оказала дорожающая российская нефть на фоне увеличения объемов продаж в страны Азии. Акциям Газпром нефти дополнительную поддержку оказывали новости о покупке 50% доли Shell в Салым Петролеум Девелопмент. Акции Русала подорожали на 6,5% на фоне отсутствия значимых корпоративных событий.

Группу аутсайдеров возглавили акции МКБ с падением 3% на фоне попадания банка в санкционный список ряда западных стран. Расписки Яндекса подешевели более чем на 1%. Инвесторы без энтузиазма встретили появившееся подробности раздела Яндекса на российскую и зарубежную части. Акции РусГидро потеряли около 1% от своей стоимости на фоне публикации слабой годовой отчетности по МСФО. Хуже рынка выглядели акции Магнита. Давление на эти бумаги оказывает ослабление рубля и риски отсутствия дивидендов. В пятерке аутсайдеров оказались также акции Интер РАО ЕЭС с ростом 0,5% на фоне отсутствия значимых корпоративных событий.

В группе 6.2 пятерку лидеров возглавили акции Белуги, прибавившие почти 25% к своей стоимости на фоне публикации сильной отчетности по итогам 2022 г. и ожидаемых высоких дивидендов. Надежда на солидные выплаты поддержали также котировки акций Совкомфлота, банка Санкт-Петербург и НМТП. Указанные акции прибавили в цене от 17,5% до 23%. Лучше рынка выглядели акции Мечела, прибавившие более 15% к своей стоимости по тем же причинам, что и металлурги в предыдущей группе.

Группу аутсайдеров возглавили расписки Fix Price с падением более 3%. Инвесторов не впечатлила отчетность по итогам 2022 г. Также в группе аутсайдеров оказались акции корпорации Иркут, ВСМПО, ОАК и группы компаний Самолет с около нулевой динамикой на фоне отсутствия значимых корпоративных новостей.