🛒X5 Retail Group N.V. (FIVE). Итоги 9 мес. 2022 г.: ставка на сегмент жестких дискаунтеров

Компания X5 Retail Group N.V представила отчетность за 9 мес. 2022 г.

📈В отчетном периоде количество магазинов увеличилось на 8,5% до 20 227 штук, главным образом за счет магазинов «Пятёрочка» (+1 265 шт.), «Чижик» (+287 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-17 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 5,3%, достигнув 8 646 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 76,7% до 56,0 млрд руб. и составили 3,0% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 19,0%, на фоне роста числа магазинов и сопоставимых продаж на 11,9% (+8,2 п.п.) за счет увеличения среднего чека на 9,0% (+6,9 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 20,7 млрд руб. на фоне повышения плотности продаж на 29,3%.

📈Валовая прибыль увеличилась на 15,3% и составила 474,9 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,8% до 25,0% под влиянием сокращения коммерческой маржи на фоне мер по реструктуризации ассортимента, частично компенсированного повышением эффективности логистики.

📈Коммерческие и общехозяйственные расходы показали рост на 11,3% до 374,0 млрд руб. на фоне роста затрат на персонал на 12,3% до 135,2 млрд руб., на коммунальные расходы на 12,2% до 33,0 млрд руб. и повышения прочих расходов на 14,9% до 19,1 млрд руб. В итоге операционная прибыль возросла на 27,1% и достигла 113,8 млрд руб., при этом ее рентабельность увеличилась с 5,6% до 6,0%.

📈Чистые финансовые расходы также показали рост на 22,1% и составили 51,6 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 780,9 млрд руб. до 702,4 млрд руб. Положительные курсовые разницы увеличились более чем вдвое и составили 1,4 млрд руб.

💰В итоге чистая прибыль увеличилась на 23,9% и достигла 43,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз ключевых финансовых показателей компании на текущий и будущие годы на фоне улучшения операционной рентабельности основных сегментов. В результате потенциальная доходность расписок компании возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3,5 и P/E 2022 около 8,0 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #FIVE

Компания X5 Retail Group N.V представила отчетность за 9 мес. 2022 г.

📈В отчетном периоде количество магазинов увеличилось на 8,5% до 20 227 штук, главным образом за счет магазинов «Пятёрочка» (+1 265 шт.), «Чижик» (+287 шт.) При этом сеть гипермаркетов «Карусель», напротив, показала отрицательную динамику (-17 шт.) в связи с программой трансформации формата. Общая торговая площадь увеличилась на 5,3%, достигнув 8 646 тыс. м2. Компания продолжает развивать каналы онлайн-продаж в виде сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки – продажи в диджитал-сегменте увеличились на 76,7% до 56,0 млрд руб. и составили 3,0% от совокупной выручки X5.

📈Совокупная выручка компании выросла на 19,0%, на фоне роста числа магазинов и сопоставимых продаж на 11,9% (+8,2 п.п.) за счет увеличения среднего чека на 9,0% (+6,9 п.п.) и ускорения инфляции. Отдельно отметим многократный рост выручки жестких дискаунтеров «Чижик» до 20,7 млрд руб. на фоне повышения плотности продаж на 29,3%.

📈Валовая прибыль увеличилась на 15,3% и составила 474,9 млрд руб., несмотря на незначительное снижение валовой рентабельности с 25,8% до 25,0% под влиянием сокращения коммерческой маржи на фоне мер по реструктуризации ассортимента, частично компенсированного повышением эффективности логистики.

📈Коммерческие и общехозяйственные расходы показали рост на 11,3% до 374,0 млрд руб. на фоне роста затрат на персонал на 12,3% до 135,2 млрд руб., на коммунальные расходы на 12,2% до 33,0 млрд руб. и повышения прочих расходов на 14,9% до 19,1 млрд руб. В итоге операционная прибыль возросла на 27,1% и достигла 113,8 млрд руб., при этом ее рентабельность увеличилась с 5,6% до 6,0%.

📈Чистые финансовые расходы также показали рост на 22,1% и составили 51,6 млрд руб. в связи с ростом процентных ставок заимствования несмотря на сокращение уровня долга с 780,9 млрд руб. до 702,4 млрд руб. Положительные курсовые разницы увеличились более чем вдвое и составили 1,4 млрд руб.

💰В итоге чистая прибыль увеличилась на 23,9% и достигла 43,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько повысили прогноз ключевых финансовых показателей компании на текущий и будущие годы на фоне улучшения операционной рентабельности основных сегментов. В результате потенциальная доходность расписок компании возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 3,5 и P/E 2022 около 8,0 и не входят в число наших приоритетов.

#блогофорум #X5RetailGroup #FIVE

{kind=link}

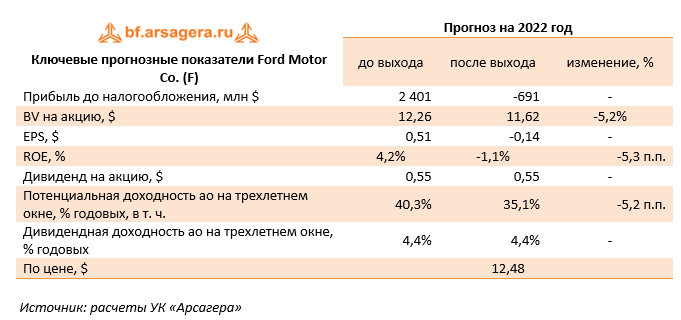

🚘Ford Motor Company. (F). Итоги 9 мес. 2022 года

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 мес. 2022 год.

📈Совокупная выручка американского автопроизводителя выросла на 15,6% до $114,1 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам отчетного периода приходилось 55,1% продаж по количеству автомобилей или 68,1% по объему выручки.

Перейдем к анализу результатов в разрезе дивизионов компании. 👇

📈 Существенный рост объемов продаж (+20,8%) в североамериканском дивизионе был обусловлен снижением ограничений на поставки полупроводников. Выручка сегмента возросла на четверть до $77,7 млрд на фоне увеличения объемов продаж, усиленных ростом средних цен реализации и увеличившимися доходами от продажи запчастей и аксессуаров. Прибыль до налогообложения по данному сегменту составила $6,2 млрд, увеличившись на 11,1%, что связано с ростом цен и сдвигом в ассортименте реализованной продукции. Влияние указанных факторов было частично нейтрализовано инфляционным ростом сырья и материалов, а также более высокими производственными и инвестиционными затратами, связанными с увеличением объемов производства.

📈 Объем продаж автомобилей в южноамериканском сегменте вырос на 3,6% на фоне смягчения ограничений на поставки полупроводников. На фоне существенного роста цен реализации автомобилей выручка сегмента увеличилась более чем на треть, составив $2,2 млрд. На смену прошлогоднему убытку пришла прибыль в размере $303 млн на фоне роста цен реализации, а также предпринятых мер по реструктуризации затрат, включая оптимизацию модельного ряда и сокращение численности персонала.

📈 В Европе в отчетном периоде оптовые продажи выросли на 10,5%, что в основном отражает смягчение ограничений на поставки полупроводников. Негативное влияние валютных курсов обусловило скромный рост доходов сегмента, составивших $19,4 млрд. Значительное увеличение сегментной прибыли стало следствием как роста объемов продаж, так и влияния прочих факторов.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

🔗Вернемся к изучению консолидированных показателей компании. 👇

📈Внушительную сумму ($5,5 млрд) компания отразила по строке «прочие расходы», из которых $7,3 млрд представляет собой отрицательную переоценку инвестиций в акции американского производителя электромобилей «Rivian», чьи бумаги вышли на IPO в ноябре прошлого года. Указанный результат был частично компенсирован положительной переоценкой корпоративных пенсионных планов в сумме $1,3 млрд.

💰 В итоге чистый убыток составил $3,3 млрд против прибыли годом ранее. Скорректированная чистая прибыль компании составила $5.5 млрд (+3,4%).

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, учтя отрицательные единовременные эффекты. Прогнозы на последующие годы были также несколько понижены вследствие роста ряда статей неоперационных расходов. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции Ford торгуются с P/BV 2022 порядка 1,0 и продолжают входить в состав наших портфелей.

#блогофорум #ford

Производитель автомобилей Ford Motor Co. раскрыл консолидированную финансовую отчетность за 9 мес. 2022 год.

📈Совокупная выручка американского автопроизводителя выросла на 15,6% до $114,1 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам отчетного периода приходилось 55,1% продаж по количеству автомобилей или 68,1% по объему выручки.

Перейдем к анализу результатов в разрезе дивизионов компании. 👇

📈 Существенный рост объемов продаж (+20,8%) в североамериканском дивизионе был обусловлен снижением ограничений на поставки полупроводников. Выручка сегмента возросла на четверть до $77,7 млрд на фоне увеличения объемов продаж, усиленных ростом средних цен реализации и увеличившимися доходами от продажи запчастей и аксессуаров. Прибыль до налогообложения по данному сегменту составила $6,2 млрд, увеличившись на 11,1%, что связано с ростом цен и сдвигом в ассортименте реализованной продукции. Влияние указанных факторов было частично нейтрализовано инфляционным ростом сырья и материалов, а также более высокими производственными и инвестиционными затратами, связанными с увеличением объемов производства.

📈 Объем продаж автомобилей в южноамериканском сегменте вырос на 3,6% на фоне смягчения ограничений на поставки полупроводников. На фоне существенного роста цен реализации автомобилей выручка сегмента увеличилась более чем на треть, составив $2,2 млрд. На смену прошлогоднему убытку пришла прибыль в размере $303 млн на фоне роста цен реализации, а также предпринятых мер по реструктуризации затрат, включая оптимизацию модельного ряда и сокращение численности персонала.

📈 В Европе в отчетном периоде оптовые продажи выросли на 10,5%, что в основном отражает смягчение ограничений на поставки полупроводников. Негативное влияние валютных курсов обусловило скромный рост доходов сегмента, составивших $19,4 млрд. Значительное увеличение сегментной прибыли стало следствием как роста объемов продаж, так и влияния прочих факторов.

С дальнейшим посегментным анализом можно ознакомиться по ссылке

🔗Вернемся к изучению консолидированных показателей компании. 👇

📈Внушительную сумму ($5,5 млрд) компания отразила по строке «прочие расходы», из которых $7,3 млрд представляет собой отрицательную переоценку инвестиций в акции американского производителя электромобилей «Rivian», чьи бумаги вышли на IPO в ноябре прошлого года. Указанный результат был частично компенсирован положительной переоценкой корпоративных пенсионных планов в сумме $1,3 млрд.

💰 В итоге чистый убыток составил $3,3 млрд против прибыли годом ранее. Скорректированная чистая прибыль компании составила $5.5 млрд (+3,4%).

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, учтя отрицательные единовременные эффекты. Прогнозы на последующие годы были также несколько понижены вследствие роста ряда статей неоперационных расходов. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции Ford торгуются с P/BV 2022 порядка 1,0 и продолжают входить в состав наших портфелей.

#блогофорум #ford

{kind=link}

🔥 С сегодняшнего дня доступна авторизация в Личном кабинете клиента через сервис «Госуслуги».

⚙️ Привязать учетную запись к своему аккаунту в «Госуслугах» можно в настройках Личного кабинета.

❗️ При этом обязательно удостоверьтесь, что Ваши паспортные данные и номер телефона совпадают в обоих сервисах, в противном случае аккаунты связать не удастся. ❗️

❓ Если у Вас возникли дополнительные вопросы, пожалуйста воспользуйтесь чатом Личного кабинета.

#личныйкабинет

⚙️ Привязать учетную запись к своему аккаунту в «Госуслугах» можно в настройках Личного кабинета.

❗️ При этом обязательно удостоверьтесь, что Ваши паспортные данные и номер телефона совпадают в обоих сервисах, в противном случае аккаунты связать не удастся. ❗️

❓ Если у Вас возникли дополнительные вопросы, пожалуйста воспользуйтесь чатом Личного кабинета.

#личныйкабинет

lkp.arsagera.ru

Арсагера. Личный кабинет

Личный кабинет для брокеров и управляющих компаний с возможностью удаленной идентификации клиентов и заключения договоров доверительного управления, брокерского обслуживания, индивидуального инвестиционного счета и приобретения паев ПИФ.

📊Рынок акций. Хит-парад #236 на 31.10.2022

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 17 по 31 октября текущего года. В отчетном периоде индекс Московской биржи прибавил 11,1%, составив 2 168 пунктов, на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 во главе лидеров находятся бумаги сталеваров Магнитогорского металлургического комбината, Новолипецкого металлургического комбината и Северстали с ростом от 20% до 32% на фоне публикации обнадеживающих операционных результатов по итогам 9 месяцев текущего года. Лучше рынка выглядели сильно упавшие в предыдущие отчетные периоды префы Транснефти и акции Полюса, прибавившие 23,1% и 18,6% соответственно без особых корпоративных новостей.

👎 В пятерку аутсайдеров вошли акции Группы компаний ПИК на фоне возможного прекращения сотрудничества с властями города Москва из-за срыва сроков строительства социальной инфраструктуры. Хуже рынка выглядели расписки TCS Group, а также бумаги Алросы, Яндекса и Ростелекома на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют акции застройщиков Группы компаний Самолет и Инграда, показавшие рост 18,4% и 20,5% соответственно, на фоне продления правительством программы льготной семейной ипотеки. Ростом котировок почти на 17% отметились акции Банка Санкт-Петербург на фоне решения Совета Директоров о запуске очередного раунда программы выкупа собственных акций, а также акции Группы Позитив и Полиметалла без особых корпоративных событий.

👎 В группу аутсайдеров вошли расписки Глобалтранса, акции Трубной Металлургической компании, ВСМПО-АВИСМА и Куйбышевазота с незначительным снижением до 3% на фоне отсутствия значимых корпоративных событий. Помимо этого, в пятерку вошли префы Мечела, подешевевшие на 2,3%, на фоне вышедшей отчетности по РСБУ, отразившей падение показателей в 3 квартале.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 17 по 31 октября текущего года. В отчетном периоде индекс Московской биржи прибавил 11,1%, составив 2 168 пунктов, на фоне возросшей активности операторов рынка. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 во главе лидеров находятся бумаги сталеваров Магнитогорского металлургического комбината, Новолипецкого металлургического комбината и Северстали с ростом от 20% до 32% на фоне публикации обнадеживающих операционных результатов по итогам 9 месяцев текущего года. Лучше рынка выглядели сильно упавшие в предыдущие отчетные периоды префы Транснефти и акции Полюса, прибавившие 23,1% и 18,6% соответственно без особых корпоративных новостей.

👎 В пятерку аутсайдеров вошли акции Группы компаний ПИК на фоне возможного прекращения сотрудничества с властями города Москва из-за срыва сроков строительства социальной инфраструктуры. Хуже рынка выглядели расписки TCS Group, а также бумаги Алросы, Яндекса и Ростелекома на фоне отсутствия значимых корпоративных событий.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют акции застройщиков Группы компаний Самолет и Инграда, показавшие рост 18,4% и 20,5% соответственно, на фоне продления правительством программы льготной семейной ипотеки. Ростом котировок почти на 17% отметились акции Банка Санкт-Петербург на фоне решения Совета Директоров о запуске очередного раунда программы выкупа собственных акций, а также акции Группы Позитив и Полиметалла без особых корпоративных событий.

👎 В группу аутсайдеров вошли расписки Глобалтранса, акции Трубной Металлургической компании, ВСМПО-АВИСМА и Куйбышевазота с незначительным снижением до 3% на фоне отсутствия значимых корпоративных событий. Помимо этого, в пятерку вошли префы Мечела, подешевевшие на 2,3%, на фоне вышедшей отчетности по РСБУ, отразившей падение показателей в 3 квартале.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

⠀

#хитпарад

YouTube

Рынок акций. Хит-парад #236 на 31.10.2022

Здравствуйте, уважаемые зрители! С Вами в студии – Сергей Краснощока. Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 17 по 31 октября текущего года. В отчетном периоде индекс Московской биржи прибавил 11,1%…

Красноярскэнергосбыт KRSB Итоги 9 мес. 2022 года: рост прибыли за счет финансовых доходов

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность за 9 месяцев 2022 года.

В отчетном периоде выручка компании возросла на 6,1%, составив 28,2 млрд руб. на фоне падения отпуска электроэнергии потребителям до 8,1 млрд кВт-ч (-3,5%) и увеличения среднего расчетного тарифа на 9,9%.

Общие расходы Красноярксэнергосбыта прибавили 6,0% и составили 26,7 млрд руб. В итоге прибыль от продаж увеличилась на 8,2% до 1,5 млрд руб.

В блоке финансовых статей отметим положительное сальдо прочих доходов и расходов в размере 9,7 млн руб., против отрицательного в размере 73,6 млн руб., полученного годом ранее. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Проценты к получению выросли более чем втрое до 198,3 млн руб. В результате чистая прибыль компании выросла на четверть, составив 1,3 млрд руб.

По итогам вышедшей отчетности мы повысили прогноз по прибыли на текущий и последующие годы на фоне роста операционной рентабельности. В итоге потенциальная доходность акций компании увеличилась.

В настоящий момент акции Красноярскэнергосбыта торгуются с P/BV около 1,7 и не входят в число наших приоритетов.

#KRSB #Красноярскэнергосбыт #блогофорум

Красноярскэнергосбыт опубликовал бухгалтерскую отчетность за 9 месяцев 2022 года.

В отчетном периоде выручка компании возросла на 6,1%, составив 28,2 млрд руб. на фоне падения отпуска электроэнергии потребителям до 8,1 млрд кВт-ч (-3,5%) и увеличения среднего расчетного тарифа на 9,9%.

Общие расходы Красноярксэнергосбыта прибавили 6,0% и составили 26,7 млрд руб. В итоге прибыль от продаж увеличилась на 8,2% до 1,5 млрд руб.

В блоке финансовых статей отметим положительное сальдо прочих доходов и расходов в размере 9,7 млн руб., против отрицательного в размере 73,6 млн руб., полученного годом ранее. Напомним, что в прочих расходах сбытовые компании отражают движение резервов по сомнительной дебиторской задолженности. Проценты к получению выросли более чем втрое до 198,3 млн руб. В результате чистая прибыль компании выросла на четверть, составив 1,3 млрд руб.

По итогам вышедшей отчетности мы повысили прогноз по прибыли на текущий и последующие годы на фоне роста операционной рентабельности. В итоге потенциальная доходность акций компании увеличилась.

В настоящий момент акции Красноярскэнергосбыта торгуются с P/BV около 1,7 и не входят в число наших приоритетов.

#KRSB #Красноярскэнергосбыт #блогофорум

{kind=link}

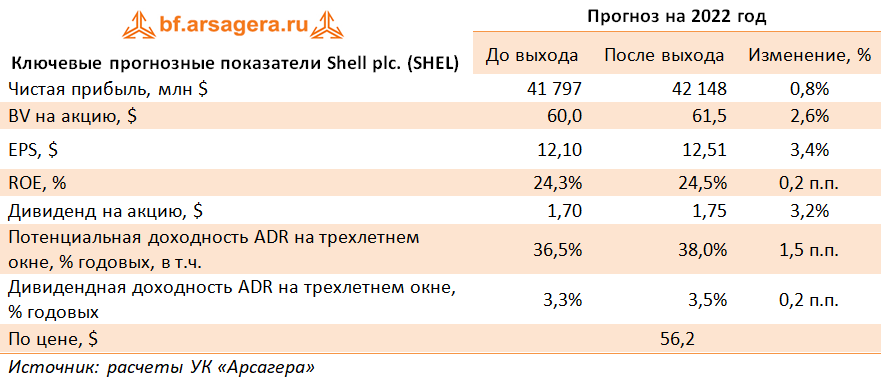

Shell plc. (SHEL) Итоги 9 мес. 2022 г.

Компания Shell plc раскрыла финансовую отчетность за 9 мес. 2022 года. Отметим, что с текущего периода Shell начала предоставлять более развернутую отёчность, объединив производство нефтепродуктов и нефтехимическую деятельность в один сегмент при этом добавив отдельные сегменты по маркетинговой деятельности и по возобновляемым источникам и энергетическим решениям.

Общая выручка компании выросла на 58,9%, составив $280 млрд, что стало следствием значительного роста цена на углеводороды, а также увеличения маржи нефтепереработки. Чистая прибыль увеличилась почти в 4 раза и составила $31,9 млрд. При этом напомним, что Shell пересмотрела в сторону уменьшения объемы списаний активов, зафиксированных из-за пандемии COVID-19, вслед за повышением среднесрочных и долгосрочных прогнозов для цен на нефть и газ. Восстановление этих списаний принесли по итогам 9 месяцев 2022 г – $1,4 млрд., что было нивелировано убытками от переоценки товарных деривативов и списания кредита в общей сумме - $ 1,6 млрд.

Прибыль с учетом изменения производственных расходов (CCS) - ключевой для Shell показатель, увеличилась в 5 раз, до $29,8 млрд. При этом добавим, что рост произошел, несмотря на прекращение деятельности в России и признание в связи с этим чистых расходов до налогообложения в размере $4,2 млрд.

В сегменте «Разведка и добыча нефти» прибыль составила $14,8 млрд., увеличившись более чем в 3 раза на фоне более высоких цен реализованной нефти, а также существенного улучшения операционной рентабельности. При этом сюда также входят прибыль от восстановления обесценения в размере $1 млрд, а также убытки в размере $529 млн из-за учета товарных деривативов по справедливой стоимости.

Общая добыча снизилась на 15,8%, главным образом вследствие продажи ряда добывающих активов в США в конце прошлого года, а также планового технического обслуживания.

Сегмент «Добыча и реализация природного газа и СПГ» отразил прибыль $16,9 млрд, что более чем в 5 раз превышает результат аналогичного периода прошлого года, несмотря на внушительные потери в размере $4,2 млрд, связанные с прекращением работы на территории России. Добавим, что потери были частично компенсированы положительной переоценкой товарных деривативов в размере $7 млрд из-за изменений цен на газ, а также восстановлением обесценения в размере $0,8 млрд. Общая добыча газа сократилась на 9,1% из-за ремонтов на плавучих заводах по производству СПГ Prelude в Австралии, на заводе по производству синтетического топлива из газа Pearl GTL в Катаре, а также из-за продажи ряда активов в Канаде.

Сегмент «Нефтепереработка и нефтехимия» отразил прибыль в размере $4,2 млрд против $406 млн годом ранее, что отражает более высокую маржу переработки и продажи продукции. Загрузка нефтеперерабатывающих заводов осталась на прошлогоднем уровне 73%, а предприятий по производству химических продуктов - снизилась с 79% до 73% из-за последствий распродаж активов и ремонтов.

Выделяемый с этого года сегмент «Маркетинговая деятельность» включает в себя управление сетью АЗС, в том числе услуги по зарядке электромобилей, предприятия по производству смазочных материалов и низкоуглеродного топлива. Прибыль сегмента составила $1,8 млрд, снизившись на 42,5%. Такая динамика продиктована дополнительными расходами, связанными с поэтапным прекращением деятельности в России.

#SHEL #SHELL #блогофорум

Компания Shell plc раскрыла финансовую отчетность за 9 мес. 2022 года. Отметим, что с текущего периода Shell начала предоставлять более развернутую отёчность, объединив производство нефтепродуктов и нефтехимическую деятельность в один сегмент при этом добавив отдельные сегменты по маркетинговой деятельности и по возобновляемым источникам и энергетическим решениям.

Общая выручка компании выросла на 58,9%, составив $280 млрд, что стало следствием значительного роста цена на углеводороды, а также увеличения маржи нефтепереработки. Чистая прибыль увеличилась почти в 4 раза и составила $31,9 млрд. При этом напомним, что Shell пересмотрела в сторону уменьшения объемы списаний активов, зафиксированных из-за пандемии COVID-19, вслед за повышением среднесрочных и долгосрочных прогнозов для цен на нефть и газ. Восстановление этих списаний принесли по итогам 9 месяцев 2022 г – $1,4 млрд., что было нивелировано убытками от переоценки товарных деривативов и списания кредита в общей сумме - $ 1,6 млрд.

Прибыль с учетом изменения производственных расходов (CCS) - ключевой для Shell показатель, увеличилась в 5 раз, до $29,8 млрд. При этом добавим, что рост произошел, несмотря на прекращение деятельности в России и признание в связи с этим чистых расходов до налогообложения в размере $4,2 млрд.

В сегменте «Разведка и добыча нефти» прибыль составила $14,8 млрд., увеличившись более чем в 3 раза на фоне более высоких цен реализованной нефти, а также существенного улучшения операционной рентабельности. При этом сюда также входят прибыль от восстановления обесценения в размере $1 млрд, а также убытки в размере $529 млн из-за учета товарных деривативов по справедливой стоимости.

Общая добыча снизилась на 15,8%, главным образом вследствие продажи ряда добывающих активов в США в конце прошлого года, а также планового технического обслуживания.

Сегмент «Добыча и реализация природного газа и СПГ» отразил прибыль $16,9 млрд, что более чем в 5 раз превышает результат аналогичного периода прошлого года, несмотря на внушительные потери в размере $4,2 млрд, связанные с прекращением работы на территории России. Добавим, что потери были частично компенсированы положительной переоценкой товарных деривативов в размере $7 млрд из-за изменений цен на газ, а также восстановлением обесценения в размере $0,8 млрд. Общая добыча газа сократилась на 9,1% из-за ремонтов на плавучих заводах по производству СПГ Prelude в Австралии, на заводе по производству синтетического топлива из газа Pearl GTL в Катаре, а также из-за продажи ряда активов в Канаде.

Сегмент «Нефтепереработка и нефтехимия» отразил прибыль в размере $4,2 млрд против $406 млн годом ранее, что отражает более высокую маржу переработки и продажи продукции. Загрузка нефтеперерабатывающих заводов осталась на прошлогоднем уровне 73%, а предприятий по производству химических продуктов - снизилась с 79% до 73% из-за последствий распродаж активов и ремонтов.

Выделяемый с этого года сегмент «Маркетинговая деятельность» включает в себя управление сетью АЗС, в том числе услуги по зарядке электромобилей, предприятия по производству смазочных материалов и низкоуглеродного топлива. Прибыль сегмента составила $1,8 млрд, снизившись на 42,5%. Такая динамика продиктована дополнительными расходами, связанными с поэтапным прекращением деятельности в России.

#SHEL #SHELL #блогофорум

{kind=link}

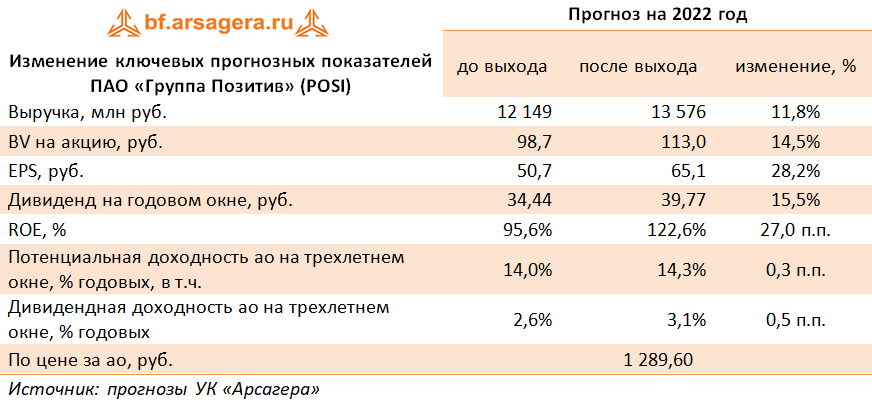

Группа Позитив POSI Итоги 9 мес. 2022 года: кратный рост ключевых финансовых показателей

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

В отчетном периоде консолидированная выручка компании выросла в 2,1 раза, составив 7,0 млрд руб. В разрезе отдельных направлений отметим значительный рост доходов от продажи ПО, составивших 6,1 млрд руб. При этом выручка от услуг в области информационной безопасности и программно-аппаратных комплексов возросла на 42% до 886 млн руб., в основном, за счет неплохого роста доходов от услуг в области информационной безопасности, нивелированного снижением реализации программно-аппаратных комплексов почти на 15%.

Говоря об операционных показателях, отметим увеличение числа крупных и средних корпоративных клиентов, на 34,9%. При этом общее количество клиентов малого и среднего бизнеса возросло незначительно на 1,5%. Объемы продаж на одного клиента в ключевых направлениях бизнеса показали двузначный рост. На настоящий момент общее число клиентов, использующих продукты компании, составляет почти 3 тысячи, 99% из которых относятся к крупному и среднему корпоративному бизнесу.

Операционные расходы увеличились более чем наполовину до 5,0 млрд руб., главным образом, на фоне увеличения маркетинговых и коммерческих расходов в 2,2 раза, обусловленного расширением штата сотрудников, запуском новых продуктов и маркетинговых расходов.

В результате операционная прибыль компании показала многократный рост и составила 2,1 млрд руб. против убытка годом ранее.

В блоке финансовых статей отметим рост финансовых доходов с 20,8 млн руб. до 107,7 млн руб. и увеличение финансовых расходов с 53,2 млн руб. до 99,4 млн руб. При этом долговое бремя компании увеличилось до 4,0 млрд руб. на фоне расширения бизнеса компании.

В итоге чистая прибыль компании составила 2,1 млрд руб. против 65 млн руб. годом ранее.

Среди прочих моментов отметим рекомендацию Совета Директоров внеочередному Общему собранию акционеров, намеченному на ноябрь текущего года, по выплате дополнительных дивидендов за 2021 год в размере 5,16 руб. на акцию, что увеличивает общий размер выплат в этом году до 19,56 руб. на акцию. Общая сумма выплаченных дивидендов в этом году составит 1,3 млрд. руб.

По итогам вышедшей отчетности мы повысили прогноз по прибыли на текущий год, приняв во внимание предоставленные компанией ориентиры. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций осталась на прежних уровнях.

В настоящий момент акции компании торгуются исходя из P/BV2022 в районе 11,4 и не входят в число наших приоритетов.

#POSI #ГруппаПозитив #блогофорум

Группа Позитив раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

В отчетном периоде консолидированная выручка компании выросла в 2,1 раза, составив 7,0 млрд руб. В разрезе отдельных направлений отметим значительный рост доходов от продажи ПО, составивших 6,1 млрд руб. При этом выручка от услуг в области информационной безопасности и программно-аппаратных комплексов возросла на 42% до 886 млн руб., в основном, за счет неплохого роста доходов от услуг в области информационной безопасности, нивелированного снижением реализации программно-аппаратных комплексов почти на 15%.

Говоря об операционных показателях, отметим увеличение числа крупных и средних корпоративных клиентов, на 34,9%. При этом общее количество клиентов малого и среднего бизнеса возросло незначительно на 1,5%. Объемы продаж на одного клиента в ключевых направлениях бизнеса показали двузначный рост. На настоящий момент общее число клиентов, использующих продукты компании, составляет почти 3 тысячи, 99% из которых относятся к крупному и среднему корпоративному бизнесу.

Операционные расходы увеличились более чем наполовину до 5,0 млрд руб., главным образом, на фоне увеличения маркетинговых и коммерческих расходов в 2,2 раза, обусловленного расширением штата сотрудников, запуском новых продуктов и маркетинговых расходов.

В результате операционная прибыль компании показала многократный рост и составила 2,1 млрд руб. против убытка годом ранее.

В блоке финансовых статей отметим рост финансовых доходов с 20,8 млн руб. до 107,7 млн руб. и увеличение финансовых расходов с 53,2 млн руб. до 99,4 млн руб. При этом долговое бремя компании увеличилось до 4,0 млрд руб. на фоне расширения бизнеса компании.

В итоге чистая прибыль компании составила 2,1 млрд руб. против 65 млн руб. годом ранее.

Среди прочих моментов отметим рекомендацию Совета Директоров внеочередному Общему собранию акционеров, намеченному на ноябрь текущего года, по выплате дополнительных дивидендов за 2021 год в размере 5,16 руб. на акцию, что увеличивает общий размер выплат в этом году до 19,56 руб. на акцию. Общая сумма выплаченных дивидендов в этом году составит 1,3 млрд. руб.

По итогам вышедшей отчетности мы повысили прогноз по прибыли на текущий год, приняв во внимание предоставленные компанией ориентиры. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций осталась на прежних уровнях.

В настоящий момент акции компании торгуются исходя из P/BV2022 в районе 11,4 и не входят в число наших приоритетов.

#POSI #ГруппаПозитив #блогофорум

{kind=link}

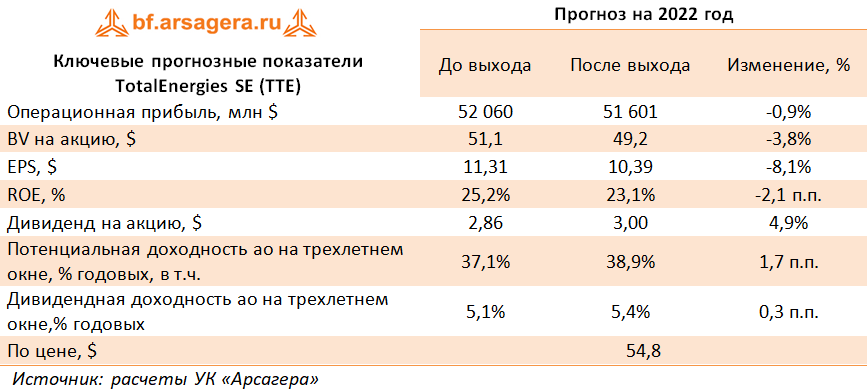

TotalEnergies SE TTE Итоги 9 мес. 2022 г.

Французская диверсифицированная энергетическая компания TotalEnergies раскрыла финансовую отчетность за 9 месяцев 2022 года.

Общая выручка компании выросла на 54,1%, составив $199,4 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 76,1% до $49,7 млрд. Добыча нефти консолидируемыми компаниями увеличилась на 0,5%, составив 1 297 тыс. баррелей в день на фоне запуска новых проектов по добыче нефти в Анголе и Бразилии, а также увеличения квот по добыче нефти в странах ОПЕК+.

Добыча газа консолидируемыми компаниями сократилась на 3,4% главным образом, за счет сокращения добычи на месторождениях в Африке и Азиатско-Тихоокеанском регионе.

Таким образом, общая добыча углеводородов составила 2 073 тыс. баррелей в день нефтяного эквивалента (-1,0%). Средняя цена реализации нефти выросла на 53,4% до $95,4 за баррель, цены на газ – почти в 3 раза до $13,3 за тыс. куб. футов.

Операционная прибыль сегмента «Разведка и добыча» увеличилась в 2,5 раза и составила $26 млрд., при этом увеличение операционных расходов на добычу барреля нефтяного эквивалента составило 56%.

Выручка дивизиона «Нефтепереработка и нефтехимия» увеличилась на 59% до $128,6 млрд на фоне возросших цен на продукцию.

Компания на две трети увеличила рентабельность переработки барреля нефти до $16,9. Данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку. В результате операционная прибыль сегмента составила $6,7 млрд, что более чем в 2 раза превышает прошлогодний результат.

Сбытовой сегмент компании показал увеличение выручки на 48,9% до $64,7 млрд. При этом возросшие расходы привели к сокращению операционной прибыли на 5,2% до $1,7 млрд.

Сегмент «Переработка газа и электроэнергетика» смог увеличить свои доходы на 79,1% до $39,1 млрд, а операционную прибыль – более чем в три раза до $6 млрд на фоне роста производства электроэнергии из возобновляемых источников и расширения клиентской базы потребителей газа и электроэнергии.

В результате на операционном уровне компания зафиксировала прибыль в размере 36 млрд, что более чем 2 раза превышает прошлогодний результат.

Чистые финансовые расходы сократились на 36,3% до $634 млн на фоне увеличения процентных доходов. Доля в убытке зависимых предприятий составила $1,6 млрд против прибыли $1,5 млрд., полученной годом ранее. Отметим, что компания зафиксировала в своей отчетности новый убыток от обесценения в размере $3,1 млрд, связанный, главным образом, с потенциальным влиянием международных санкций на стоимость ее доли в НОВАТЭКе. Ранее в отчетности за 1 кв. 2022 г. компания отразила обесценение активов в размере $4,1 млрд в основном только по проекту Арктик СПГ2. При этом она сохраняет свои доли в Ямал СПГ и НОВАТЭКе.

В итоге чистая прибыль Total составила $17,3 млрд (+69,3%), а прибыль на акцию - $6,59 (+70,7%).

Отметим, что по итогам отчетного периода в виде дивидендов распределено 33% заработанной чистой прибыли ($5,6 млрд), помимо этого компания провела выкуп акций на сумму $5,2 млрд, что соответствует 30% от чистой прибыли. Добавим, что компания планирует дополнительно выплатить специальные промежуточные дивиденды в размере € 1 на акцию в декабре текущего года.

По итогам внесения фактических результатов мы понизили прогноз прибыли компании на текущий год, отразив убытки от обесценения по ряду активов. При этом прогноз доходов компании на будущие годы был несколько повышен на фоне более высоких цен на углеводороды. Помимо этого мы увеличили объем дивидендных выплат в текущем году. В результате потенциальная доходность акций компании несколько возросла.

Мы ожидаем, что в ближайшие годы Total сможет генерировать чистую прибыли в диапазоне $24-28 млрд. Акции компании обращаются с P/BV 2022 около 1 и остаются в числе наших приоритетов в нефтегазовом секторе на развитых рынках.

#TotalEnergies #TTE #блогофорум

Французская диверсифицированная энергетическая компания TotalEnergies раскрыла финансовую отчетность за 9 месяцев 2022 года.

Общая выручка компании выросла на 54,1%, составив $199,4 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 76,1% до $49,7 млрд. Добыча нефти консолидируемыми компаниями увеличилась на 0,5%, составив 1 297 тыс. баррелей в день на фоне запуска новых проектов по добыче нефти в Анголе и Бразилии, а также увеличения квот по добыче нефти в странах ОПЕК+.

Добыча газа консолидируемыми компаниями сократилась на 3,4% главным образом, за счет сокращения добычи на месторождениях в Африке и Азиатско-Тихоокеанском регионе.

Таким образом, общая добыча углеводородов составила 2 073 тыс. баррелей в день нефтяного эквивалента (-1,0%). Средняя цена реализации нефти выросла на 53,4% до $95,4 за баррель, цены на газ – почти в 3 раза до $13,3 за тыс. куб. футов.

Операционная прибыль сегмента «Разведка и добыча» увеличилась в 2,5 раза и составила $26 млрд., при этом увеличение операционных расходов на добычу барреля нефтяного эквивалента составило 56%.

Выручка дивизиона «Нефтепереработка и нефтехимия» увеличилась на 59% до $128,6 млрд на фоне возросших цен на продукцию.

Компания на две трети увеличила рентабельность переработки барреля нефти до $16,9. Данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку. В результате операционная прибыль сегмента составила $6,7 млрд, что более чем в 2 раза превышает прошлогодний результат.

Сбытовой сегмент компании показал увеличение выручки на 48,9% до $64,7 млрд. При этом возросшие расходы привели к сокращению операционной прибыли на 5,2% до $1,7 млрд.

Сегмент «Переработка газа и электроэнергетика» смог увеличить свои доходы на 79,1% до $39,1 млрд, а операционную прибыль – более чем в три раза до $6 млрд на фоне роста производства электроэнергии из возобновляемых источников и расширения клиентской базы потребителей газа и электроэнергии.

В результате на операционном уровне компания зафиксировала прибыль в размере 36 млрд, что более чем 2 раза превышает прошлогодний результат.

Чистые финансовые расходы сократились на 36,3% до $634 млн на фоне увеличения процентных доходов. Доля в убытке зависимых предприятий составила $1,6 млрд против прибыли $1,5 млрд., полученной годом ранее. Отметим, что компания зафиксировала в своей отчетности новый убыток от обесценения в размере $3,1 млрд, связанный, главным образом, с потенциальным влиянием международных санкций на стоимость ее доли в НОВАТЭКе. Ранее в отчетности за 1 кв. 2022 г. компания отразила обесценение активов в размере $4,1 млрд в основном только по проекту Арктик СПГ2. При этом она сохраняет свои доли в Ямал СПГ и НОВАТЭКе.

В итоге чистая прибыль Total составила $17,3 млрд (+69,3%), а прибыль на акцию - $6,59 (+70,7%).

Отметим, что по итогам отчетного периода в виде дивидендов распределено 33% заработанной чистой прибыли ($5,6 млрд), помимо этого компания провела выкуп акций на сумму $5,2 млрд, что соответствует 30% от чистой прибыли. Добавим, что компания планирует дополнительно выплатить специальные промежуточные дивиденды в размере € 1 на акцию в декабре текущего года.

По итогам внесения фактических результатов мы понизили прогноз прибыли компании на текущий год, отразив убытки от обесценения по ряду активов. При этом прогноз доходов компании на будущие годы был несколько повышен на фоне более высоких цен на углеводороды. Помимо этого мы увеличили объем дивидендных выплат в текущем году. В результате потенциальная доходность акций компании несколько возросла.

Мы ожидаем, что в ближайшие годы Total сможет генерировать чистую прибыли в диапазоне $24-28 млрд. Акции компании обращаются с P/BV 2022 около 1 и остаются в числе наших приоритетов в нефтегазовом секторе на развитых рынках.

#TotalEnergies #TTE #блогофорум

{kind=link}

📰 Вышел макромониторинг с обзором макроэкономики за период с 17 по 31 октября 2022 года.⠀

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,5% и составили 94 долл. и 83 цента. Росту оптимизма на рынке, в том числе, способствовали сигналы возможного смягчения жесткой политики Китая в отношении борьбы с распространением коронавируса. Кроме того, поддержку котировкам оказывали перспективы уменьшения глобальных запасов нефти на фоне решения ОПЕК+ сократить добычу.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 7,6% и составил 2 167 пунктов. Капитализация российского фондового рынка составляет на данный момент 37,7 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 11,5, стран с развитой экономикой – на уровне 16,3, при этом P/E индекса S&P500 составляет 20,1.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 9. С учетом текущих оценок роста прибылей компаний, а также изменения процентных ставок, капитализация индекса с фундаментальной точки зрения, на наш взгляд, должна составить к концу года 19,9 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 4 340 пунктов, что в два раза превышает текущие значения.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 199%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2022 года рост денежной массы, скорее всего, превысит 12%.

👉 Читать весь обзор c графикой

#макромониторинг

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,5% и составили 94 долл. и 83 цента. Росту оптимизма на рынке, в том числе, способствовали сигналы возможного смягчения жесткой политики Китая в отношении борьбы с распространением коронавируса. Кроме того, поддержку котировкам оказывали перспективы уменьшения глобальных запасов нефти на фоне решения ОПЕК+ сократить добычу.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 7,6% и составил 2 167 пунктов. Капитализация российского фондового рынка составляет на данный момент 37,7 трлн рублей по сумме капитализации 188 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 3,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 11,5, стран с развитой экономикой – на уровне 16,3, при этом P/E индекса S&P500 составляет 20,1.

🌡 Наш текущий прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2022 года можно ожидать P/E российского фондового рынка на уровне 9. С учетом текущих оценок роста прибылей компаний, а также изменения процентных ставок, капитализация индекса с фундаментальной точки зрения, на наш взгляд, должна составить к концу года 19,9 трлн руб. Принимая во внимание размеры ожидаемых дивидендов, справедливое значение для индекса МосБиржи на конец текущего года с этой точки зрения мы оцениваем на уровне порядка 4 340 пунктов, что в два раза превышает текущие значения.

🏋️ На данный момент соотношение денежной массы и капитализации фондового рынка составляет 199%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является крайне дешевым относительно текущего уровня монетизации экономики. При этом, по нашему мнению, по итогам 2022 года рост денежной массы, скорее всего, превысит 12%.

👉 Читать весь обзор c графикой

#макромониторинг

YouTube

Макромониторинг #287 от 01.11.2022

📰 Вышел макромониторинг с обзором макроэкономики за период с 17 по 31 октября 2022 года.

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,5% и составили 94 долл. и 83 цента. Росту оптимизма на рынке, в том числе, способствовали сигналы…

🛢 С момента выхода последней передачи цены на нефть увеличились на 3,5% и составили 94 долл. и 83 цента. Росту оптимизма на рынке, в том числе, способствовали сигналы…

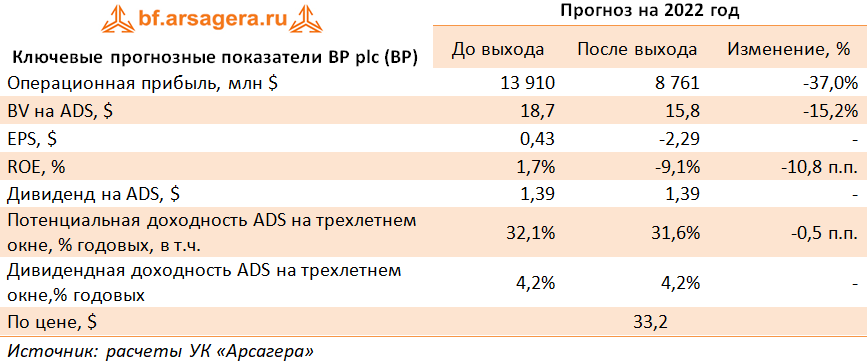

BP plc Итоги 9 мес. 2022 г.

Компания BP plc опубликовала отчетность по итогам 9 мес. 2022 г.

Консолидированные доходы компании выросли на 59,5% до $178,5 млрд. Прибыль до уплаты процентов и налогов составила символические $319 млн. Такой результат связан с обесценением пакета акций Роснефти. Напомним, что группа перестала отражать Роснефть в качестве отдельного сегмента в финансовой отчетности за 2022 г. Перейдем к рассмотрению ключевых сегментных показателей.

Доходы сегмента возросли на 54,1% до $26,3 млрд на фоне стабильной среднесуточной добычи углеводородов и увеличения средних цен реализации нефти на 54,9% ($92,4 за баррель) и, особенно, природного газа на 112,4% ($9,8 за тыс. куб. футов). Прибыль до уплаты процентов и налогов составила $18,0 млрд, увеличившись в 2,5 раза на фоне снижения затрат на разведку месторождений. При этом стоит отметить, что результат отчетного периода включает списания в размере $1,5 млрд, связанные с планируемым выходом из зарегистрированных совместных предприятий в России .

Выручка сегмента «Газ и низкоуглеродная энергетика» выросла на 80,8% на фоне увеличения ежесуточной добычи на 7,5%, а также средних цен реализации на нефть и природный газ (52,1% и 96,8% соответственно). При этом компания отразила убыток до уплаты процентов и налогов в размере $1,7 млрд против прибыли $263 млн, полученной годом ранее. Причина такой динамики в отражении компанией убытка в $14,3 млрд в качестве переоценки хеджинговых контрактов, связанных с резким ростом цен на газ. Год назад компания отразила по этой статье убыток в размере $5,1 млрд. Без учета единовременных эффектов сегментная прибыль выросла с $5,3 млрд до $12,9 млрд на фоне увеличения маржинальности торговых операций с природным газом.

Доходы сегмента «Клиенты и конечная продукция» выросли на 57,1% до $145,6 млрд. При этом объем переработки сократился на 1,9% по причине внепланового технического обслуживания и закрытия с 20 сентября текущего года завода Husky Toledo в Огайо, США после пожара. Прибыль до уплаты процентов и налогов составила $10,9 млрд, что почти в 2 раза превышает прошлогодний результат на фоне сильных показателей маркетинговых и торговых операций.

Сегмент «Другие предприятия и корпорации» включает в себя инновации и инжиниринг, венчурные предприятия, корпоративную деятельность и прочее. С 2022 года сюда также включаются результаты Роснефти, ранее отражавшиеся как отдельный сегмент. Убыток до уплаты процентов и налогов сегмента составил $26,8 млрд и в основном продиктован списанием активов Роснефти на $24 млрд. Отметим также, что BP plc планирует продать свою долю в российской компании.

Перейдем к анализу консолидированных показателей компании BP.

Прибыль до уплаты процентов и налогов составила символические $319 млн, что, как говорилось выше, было обусловлено списанием российских активов. Процентные расходы снизились с $2,1 млрд до $1,9 млрд на фоне сокращения долгового бремени с $63,2 млрд до $46,6 млрд.

В результате чистый убыток компании составил $13,3 млрд против прибыли годом ранее. Чистый долг компании испытал существенное снижение, сократившись с $32,5 млрд до $17,3 млрд.

В третьем квартале BP выкупила собственные акции на сумму $2,9 млрд и планирует направить еще $2,5 млрд на выкуп акций до момента публикации отчетности за четвертый квартал текущего года. Кроме того, компаний утверждены квартальные дивиденды в размере $0,36 на ADS. Компания сообщала, что при сохранении цен на нефть выше $60 за баррель она сможет на ежеквартальной основе проводить выкуп собственных акций на сумму около $4 млрд, а также будет иметь возможность до 2025 г. ежегодно увеличивать дивиденды на акцию примерно на 4%.

По итогам вышедшей отчетности мы понизили прогноз операционной прибыли на текущий год, отразив более масштабные списания от переоценки хеджинговых контрактов. В последующие годы прогноз не претерпел серьезных изменений.

В настоящий момент расписки компании торгуются исходя из P/BV 2022 около 2,4 и продолжают входить в число наших приоритетов.

#BP #блогофорум

Компания BP plc опубликовала отчетность по итогам 9 мес. 2022 г.

Консолидированные доходы компании выросли на 59,5% до $178,5 млрд. Прибыль до уплаты процентов и налогов составила символические $319 млн. Такой результат связан с обесценением пакета акций Роснефти. Напомним, что группа перестала отражать Роснефть в качестве отдельного сегмента в финансовой отчетности за 2022 г. Перейдем к рассмотрению ключевых сегментных показателей.

Доходы сегмента возросли на 54,1% до $26,3 млрд на фоне стабильной среднесуточной добычи углеводородов и увеличения средних цен реализации нефти на 54,9% ($92,4 за баррель) и, особенно, природного газа на 112,4% ($9,8 за тыс. куб. футов). Прибыль до уплаты процентов и налогов составила $18,0 млрд, увеличившись в 2,5 раза на фоне снижения затрат на разведку месторождений. При этом стоит отметить, что результат отчетного периода включает списания в размере $1,5 млрд, связанные с планируемым выходом из зарегистрированных совместных предприятий в России .

Выручка сегмента «Газ и низкоуглеродная энергетика» выросла на 80,8% на фоне увеличения ежесуточной добычи на 7,5%, а также средних цен реализации на нефть и природный газ (52,1% и 96,8% соответственно). При этом компания отразила убыток до уплаты процентов и налогов в размере $1,7 млрд против прибыли $263 млн, полученной годом ранее. Причина такой динамики в отражении компанией убытка в $14,3 млрд в качестве переоценки хеджинговых контрактов, связанных с резким ростом цен на газ. Год назад компания отразила по этой статье убыток в размере $5,1 млрд. Без учета единовременных эффектов сегментная прибыль выросла с $5,3 млрд до $12,9 млрд на фоне увеличения маржинальности торговых операций с природным газом.

Доходы сегмента «Клиенты и конечная продукция» выросли на 57,1% до $145,6 млрд. При этом объем переработки сократился на 1,9% по причине внепланового технического обслуживания и закрытия с 20 сентября текущего года завода Husky Toledo в Огайо, США после пожара. Прибыль до уплаты процентов и налогов составила $10,9 млрд, что почти в 2 раза превышает прошлогодний результат на фоне сильных показателей маркетинговых и торговых операций.

Сегмент «Другие предприятия и корпорации» включает в себя инновации и инжиниринг, венчурные предприятия, корпоративную деятельность и прочее. С 2022 года сюда также включаются результаты Роснефти, ранее отражавшиеся как отдельный сегмент. Убыток до уплаты процентов и налогов сегмента составил $26,8 млрд и в основном продиктован списанием активов Роснефти на $24 млрд. Отметим также, что BP plc планирует продать свою долю в российской компании.

Перейдем к анализу консолидированных показателей компании BP.

Прибыль до уплаты процентов и налогов составила символические $319 млн, что, как говорилось выше, было обусловлено списанием российских активов. Процентные расходы снизились с $2,1 млрд до $1,9 млрд на фоне сокращения долгового бремени с $63,2 млрд до $46,6 млрд.

В результате чистый убыток компании составил $13,3 млрд против прибыли годом ранее. Чистый долг компании испытал существенное снижение, сократившись с $32,5 млрд до $17,3 млрд.

В третьем квартале BP выкупила собственные акции на сумму $2,9 млрд и планирует направить еще $2,5 млрд на выкуп акций до момента публикации отчетности за четвертый квартал текущего года. Кроме того, компаний утверждены квартальные дивиденды в размере $0,36 на ADS. Компания сообщала, что при сохранении цен на нефть выше $60 за баррель она сможет на ежеквартальной основе проводить выкуп собственных акций на сумму около $4 млрд, а также будет иметь возможность до 2025 г. ежегодно увеличивать дивиденды на акцию примерно на 4%.

По итогам вышедшей отчетности мы понизили прогноз операционной прибыли на текущий год, отразив более масштабные списания от переоценки хеджинговых контрактов. В последующие годы прогноз не претерпел серьезных изменений.

В настоящий момент расписки компании торгуются исходя из P/BV 2022 около 2,4 и продолжают входить в число наших приоритетов.

#BP #блогофорум

{kind=link}

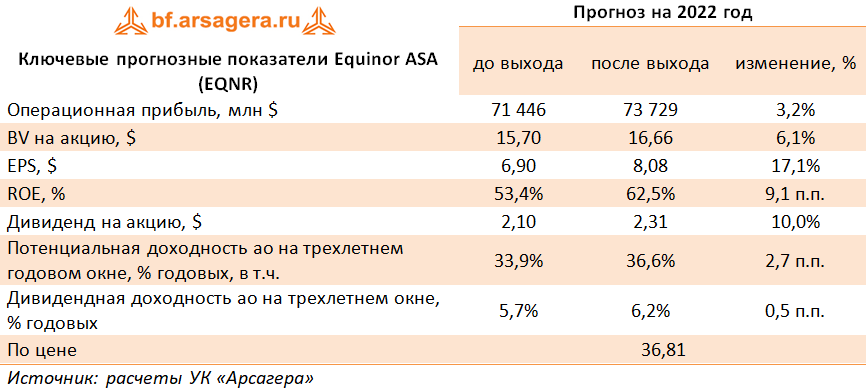

Equinor ASA EQNR Итоги 9 мес. 2022 г.

Компания Equinor ASA выпустила отчетность за 9 мес. 2022 года.

Совокупная выручка компании увеличилась вдвое до $116,5 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $59,2 млрд.

Среднесуточная углеводородов увеличилась на 4,0% в основном за счет вклада нового месторождения Martin Linge.

Операционная прибыль многократно превысила прошлогоднее значение, достигнув $53,2 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

Доходы сегмента международной разведки и добычи выросли на 32,6%, составив $5,1 млрд несмотря на падение объемов добычи на 8,8% в связи с прекращением добычи в России. Операционная прибыль увеличилась на 2,5% до $1,4 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд., а также убыток от переоценки производных финансовых инструментов в размере $583 млн.

Выручка сегмента разведка и добыча в США возросла на 56% до $4,4 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов, а также продажи месторождения Bakken в 2021 году.

Операционная прибыль сегмента возросла, более чем в 5 раз до $3,2 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $721 млн.

Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $114,5 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $3,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 272% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 118%.

Выручка самого молодого сегмента – возобновляемых источников энергии – составила $146 млн., а на операционном уровне получен убыток в размере $22 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

Консолидированная операционная прибыль увеличилась более чем в 3 раза, составив $62,2 млрд. Чистые финансовые доходы составили 1,9 млрд против чистых расходов в размере $1,6 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $4,2 млрд в отчетном периоде. В итоге чистая прибыль компании составила $20,9 млрд, увеличившись в 4 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,50 во втором квартале текущего года до $0,70 на акцию в третьем квартале текущего года. Вдобавок, компания сообщила о запуске четвертого транша в рамках buyback на сумму $1,83 млрд (первый, второй и третий транши составили $1 млрд и $1,3 млрд и $1,83 млрд соответственно), подтвердив общий размер программы на текущий год в размере $6 млрд.

По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, высокие доходы по курсовым разницам, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $16 - 24 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Equinor #EQNR #блогофорум

Компания Equinor ASA выпустила отчетность за 9 мес. 2022 года.

Совокупная выручка компании увеличилась вдвое до $116,5 млрд на фоне значительного роста цен на углеводороды и незначительного снижения среднесуточного объема их добычи.

Обратимся к финансовым показателям в разрезе ключевых сегментов компании.

Ключевой сегмент компании - добыча нефти, природного газа в Северном море, Норвежском и Баренцевом морях – показал почти трехкратный рост выручки, составившей $59,2 млрд.

Среднесуточная углеводородов увеличилась на 4,0% в основном за счет вклада нового месторождения Martin Linge.

Операционная прибыль многократно превысила прошлогоднее значение, достигнув $53,2 млрд. Столь сильные результаты были обусловлены выросшими ценами на углеводороды и повышением цен на транспортировку газа.

Доходы сегмента международной разведки и добычи выросли на 32,6%, составив $5,1 млрд несмотря на падение объемов добычи на 8,8% в связи с прекращением добычи в России. Операционная прибыль увеличилась на 2,5% до $1,4 млн. Негативное влияние на операционный результат отчетного периода оказало чистое обесценение российских активов в размере $1,1 млрд., а также убыток от переоценки производных финансовых инструментов в размере $583 млн.

Выручка сегмента разведка и добыча в США возросла на 56% до $4,4 млрд на фоне высоких цен на углеводороды, частично компенсированных снижением объемов добычи из-за естественной убыли некоторых активов, а также продажи месторождения Bakken в 2021 году.

Операционная прибыль сегмента возросла, более чем в 5 раз до $3,2 млрд как за счет более высоких цен на жидкие углеводороды и газ, так и на фоне восстановления обесценения активов в Мексиканском заливе на сумму $721 млн.

Доходы сегмента маркетинг и переработка увеличились более чем вдвое, достигнув $114,5 млрд. Операционная прибыль увеличилась более чем в 3 раза, составив $3,9 млрд на фоне возросших цен на покупку газа и жидких углеводородов, а также учета прибыли от хеджирования запасов жидких углеводородов и их операционного хранения. Средняя цена реализации природного газа в Европе в отчетном периоде выросла на 272% к аналогичному периоду прошлого года. Изменение аналогичного показателя на североамериканском рынке составило 118%.

Выручка самого молодого сегмента – возобновляемых источников энергии – составила $146 млн., а на операционном уровне получен убыток в размере $22 млн. Существенное превышение прошлогодних финансовых результатов связано с продажей ряда активов.

Вернемся к консолидированным показателям компании.

Консолидированная операционная прибыль увеличилась более чем в 3 раза, составив $62,2 млрд. Чистые финансовые доходы составили 1,9 млрд против чистых расходов в размере $1,6 млрд, полученных годом ранее, что обусловлено получением положительных курсовых разниц в размере $4,2 млрд в отчетном периоде. В итоге чистая прибыль компании составила $20,9 млрд, увеличившись в 4 раза.

Добавим, что компания сохранила размер квартальных дивидендных выплат на уровне $0,20 на акцию, но повысила выплаты специальных дивидендов с $0,50 во втором квартале текущего года до $0,70 на акцию в третьем квартале текущего года. Вдобавок, компания сообщила о запуске четвертого транша в рамках buyback на сумму $1,83 млрд (первый, второй и третий транши составили $1 млрд и $1,3 млрд и $1,83 млрд соответственно), подтвердив общий размер программы на текущий год в размере $6 млрд.

По итогам выхода отчетности мы повысили прогноз финансовых показателей компании, отразив более существенный рост цен на углеводороды, высокие доходы по курсовым разницам, а также улучшение операционной рентабельности по ряду сегментов. В результате потенциальная доходность акций компании возросла.

Мы ожидаем, что в 2022-2025 гг. чистая прибыль компании будет находиться в диапазоне $16 - 24 млрд. Акции Equinor торгуются с мультипликатором P/BV 2022 около 2,2 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Equinor #EQNR #блогофорум

{kind=link}

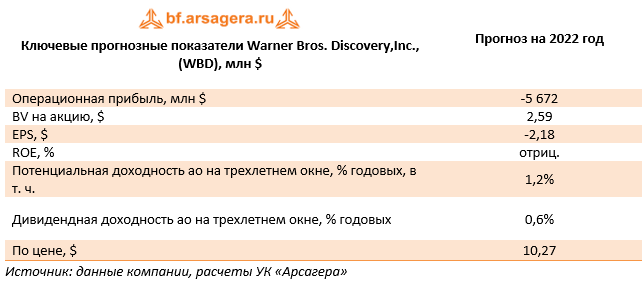

📺 Warner Bros. Discovery, Inc. Итоги 9 мес. 2022 года и подробная информация о компании

Мы начинаем аналитическое покрытие акций компании Warner Bros. Discovery, Inc. – одного из крупнейших международных медиа-холдингов со штаб-квартирой в городе Силвер-Спринг в штате Мэриленд, США.

Историческим предшественником созданной компании, в том числе, в отношении предоставления финансовой отчетности за сопоставимые периоды, является Discovery Inc. - американский многонациональный конгломерат средств массовой информации, базирующийся в Нью-Йорке и основанный в 1985 году.

📋Сделка по слиянию с «WarnerMedia Business», ранее являвшегося сегментом бизнеса другого медиа- и телекоммуникационного гиганта AT&T, была проведена на следующих условиях: текущие акционеры Discovery остались владельцами 29% в объединенной компании, при этом акционеры AT&T получили долю в размере 71%. Новую компанию возглавил генеральный директор Discovery Давид Заслав. 11 апреля 2022 года акции Компании начали торговаться на бирже Nasdaq под торговым тиккером WBD.

После слияния Компания провела переоценку и изменила представление своих сегментов в течение квартала, закончившегося 30 июня 2022 г. Начиная с этого квартала, компания выделяет в своем бизнесе три основных операционных сегмента:

📌сегмент «Studios», нацеленный на производство и выпуск художественных фильмов для первоначального показа в кинотеатрах; занимающийся производством и первоначальным лицензированием, а также распространением телевизионных программ для третьих лиц и для двух других сегментов бизнеса компании; развивающий сопутствующие потребительские товары, а также интерактивные игры;

📌сегмент «Networks», состоящий из внутренних и международных телевизионных сетей, обеспечивающих вещание и распространение телевизионных программ собственного производства;

📌сегмент «DTC – direct to consumer», предоставляющий услуги платного телевидения премиум-класса и цифрового контента для подписчиков.

🔗Анализ финансовых результатов по сегментам доступен по ссылке

📈Совокупная выручка компании выросла в 2,5 раза до $22,8 млрд. В то же время себестоимость предоставления услуг выросла более чем в 3 раза на фоне увеличения инвестиций в сегмент DTC, более высоких расходов на запуск игр, на права на показ спортивных мероприятий, а также затрат на контент для кинотеатров. Коммерческие и административные расходы показали двукратный рост на фоне увеличения затрат на транзакции, связанных со слиянием объединенной компании. Также на фоне слияния резко подскочили расходы, связанные с реструктуризацией корпоративного контура компании, а также процентные расходы за счет повышения долга. В результате операционный убыток составил $5,5 млрд против прибыли $1,5 млрд годом ранее.

💰В итоге чистый убыток компании составил $5,2 млрд против прибыли $968 млн годом ранее.

🧐Мы ожидаем, что текущий год станет для компании переходным в плане выстраивания бизнес-процессов после сделки слияния, и как следствие, требующим значительного объема операционных расходов и инвестиций в инфраструктуру. В результате год окажется убыточным и ROE отрицательным. Мы ожидаем, что, начиная с 2024 года, Warner Bros. Discovery будет зарабатывать чистую прибыль в размере $1,0-1,5 млрд.

💼В свои ожидания мы закладываем распределение среди акционеров около 50% чистой прибыли в долгосрочном периоде, начиная с 2024 года, когда компания начнет получать стабильную прибыль. Что касается результатов компании на последующие годы, то мы опираемся на ориентиры данные руководством, а именно, развитие сегмента DTC c доведением численной базы подписчиков до 130 миллионов и EBITDA до $1,0 млрд к 2025 году с долгосрочным уровнем операционной маржи в районе 20%. Бумаги Warner Bros. Discovery торгуются с мультипликатором P/BV 2022 в районе 4,6 и входят в наши портфели иностранных акций.

#блогофорум #WBD #WarnerBros

Мы начинаем аналитическое покрытие акций компании Warner Bros. Discovery, Inc. – одного из крупнейших международных медиа-холдингов со штаб-квартирой в городе Силвер-Спринг в штате Мэриленд, США.

Историческим предшественником созданной компании, в том числе, в отношении предоставления финансовой отчетности за сопоставимые периоды, является Discovery Inc. - американский многонациональный конгломерат средств массовой информации, базирующийся в Нью-Йорке и основанный в 1985 году.

📋Сделка по слиянию с «WarnerMedia Business», ранее являвшегося сегментом бизнеса другого медиа- и телекоммуникационного гиганта AT&T, была проведена на следующих условиях: текущие акционеры Discovery остались владельцами 29% в объединенной компании, при этом акционеры AT&T получили долю в размере 71%. Новую компанию возглавил генеральный директор Discovery Давид Заслав. 11 апреля 2022 года акции Компании начали торговаться на бирже Nasdaq под торговым тиккером WBD.

После слияния Компания провела переоценку и изменила представление своих сегментов в течение квартала, закончившегося 30 июня 2022 г. Начиная с этого квартала, компания выделяет в своем бизнесе три основных операционных сегмента:

📌сегмент «Studios», нацеленный на производство и выпуск художественных фильмов для первоначального показа в кинотеатрах; занимающийся производством и первоначальным лицензированием, а также распространением телевизионных программ для третьих лиц и для двух других сегментов бизнеса компании; развивающий сопутствующие потребительские товары, а также интерактивные игры;

📌сегмент «Networks», состоящий из внутренних и международных телевизионных сетей, обеспечивающих вещание и распространение телевизионных программ собственного производства;

📌сегмент «DTC – direct to consumer», предоставляющий услуги платного телевидения премиум-класса и цифрового контента для подписчиков.

🔗Анализ финансовых результатов по сегментам доступен по ссылке

📈Совокупная выручка компании выросла в 2,5 раза до $22,8 млрд. В то же время себестоимость предоставления услуг выросла более чем в 3 раза на фоне увеличения инвестиций в сегмент DTC, более высоких расходов на запуск игр, на права на показ спортивных мероприятий, а также затрат на контент для кинотеатров. Коммерческие и административные расходы показали двукратный рост на фоне увеличения затрат на транзакции, связанных со слиянием объединенной компании. Также на фоне слияния резко подскочили расходы, связанные с реструктуризацией корпоративного контура компании, а также процентные расходы за счет повышения долга. В результате операционный убыток составил $5,5 млрд против прибыли $1,5 млрд годом ранее.

💰В итоге чистый убыток компании составил $5,2 млрд против прибыли $968 млн годом ранее.

🧐Мы ожидаем, что текущий год станет для компании переходным в плане выстраивания бизнес-процессов после сделки слияния, и как следствие, требующим значительного объема операционных расходов и инвестиций в инфраструктуру. В результате год окажется убыточным и ROE отрицательным. Мы ожидаем, что, начиная с 2024 года, Warner Bros. Discovery будет зарабатывать чистую прибыль в размере $1,0-1,5 млрд.

💼В свои ожидания мы закладываем распределение среди акционеров около 50% чистой прибыли в долгосрочном периоде, начиная с 2024 года, когда компания начнет получать стабильную прибыль. Что касается результатов компании на последующие годы, то мы опираемся на ориентиры данные руководством, а именно, развитие сегмента DTC c доведением численной базы подписчиков до 130 миллионов и EBITDA до $1,0 млрд к 2025 году с долгосрочным уровнем операционной маржи в районе 20%. Бумаги Warner Bros. Discovery торгуются с мультипликатором P/BV 2022 в районе 4,6 и входят в наши портфели иностранных акций.

#блогофорум #WBD #WarnerBros

{kind=link}

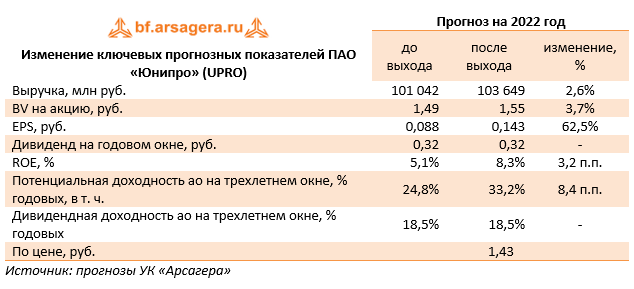

Юнипро, (UPRO). Итоги 9 мес. 2022 года: под знаком роста энергетической рентабельности

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

📈 Выручка компании увеличилась на 21,8% до 77,6 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Помимо этого, среди факторов увеличения выручки компания выделяет рост цены РСВ в первой и второй ценовых зонах в 2022 году относительно прошлого года (+2% в I ценовой зоне, +24% во II ценовой зоне). Отметим, что производство тепловой энергии снизилось на 13,2% на фоне более теплых погодных условий в начале текущего года.

📈 Значительный рост операционных расходов связан с обесценением активов в размере 20,3 млрд руб., вызванным изменением прогноза макроэкономических показателей на фоне геополитической обстановки. Помимо этого, отметим рост расходов на топливо до 32,7 млрд руб. (+15,5%), расходов на персонал до 5,9 млрд руб. (+6,8%) и затрат на ремонт и техническое обслуживание до 1,7 млрд руб. (+45,7%).

📈 Существенное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании.

📉В результате операционная прибыль упала в 2,6 раза и составила 5,9 млрд руб.

📈 Рост чистых финансовых доходов обусловлен увеличением процентных доходов на фоне роста процентных ставок.

💰 В результате чистая прибыль Юнипро составила 5,1 млрд руб., сократившись в 2,4 раза. Без учета единовременных эффектов чистая прибыль компании составила 21,5 млрд руб., прибавив две трети по сравнению с прошлым годом.

💸 Что касается возможных дивидендных выплат, то руководство компании продолжает вести переговоры по вопросу распределения прибыли с Uniper. Ожидается, что выплаты могут составить 10–20 млрд руб., при этом вариант байбэка на данный момент не рассматривается. Помимо этого, менеджмент повысил прогноз по EBIDTA на текущий год с 34–38 млрд руб. до 38–40 млрд руб. на фоне роста маржи по электроэнергии в результате роста энергопотребления и высоких цен на РСВ.

📌 Дополнительно отметим, что на сегодняшний день остается актуальным вопрос выхода из актива финского Fortum. В случае продажи для участников рынка важна будет оценка компании, а также наличие или отсутствие оферты.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив улучшение в операционной деятельности и повышение прогноза по EBITDA на текущий год. В итоге потенциальная доходность акций Юнипро выросла.

⛔️ Акции компании обращаются с P/BV 2022 около 0,9 и пока не входят в число наших приоритетов.

##блогофорум #UPRO #юнипро

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 года.

📈 Выручка компании увеличилась на 21,8% до 77,6 млрд руб. Основными факторами роста стали получение платежей по договору о предоставлении мощности (ДПМ) блока №3 Березовской ГРЭС, а также увеличение выработки электроэнергии, обусловленное ростом энергопотребления. Помимо этого, среди факторов увеличения выручки компания выделяет рост цены РСВ в первой и второй ценовых зонах в 2022 году относительно прошлого года (+2% в I ценовой зоне, +24% во II ценовой зоне). Отметим, что производство тепловой энергии снизилось на 13,2% на фоне более теплых погодных условий в начале текущего года.

📈 Значительный рост операционных расходов связан с обесценением активов в размере 20,3 млрд руб., вызванным изменением прогноза макроэкономических показателей на фоне геополитической обстановки. Помимо этого, отметим рост расходов на топливо до 32,7 млрд руб. (+15,5%), расходов на персонал до 5,9 млрд руб. (+6,8%) и затрат на ремонт и техническое обслуживание до 1,7 млрд руб. (+45,7%).

📈 Существенное увеличение прочих операционных доходов обусловлено получением компенсации от подрядчика в пользу компании.

📉В результате операционная прибыль упала в 2,6 раза и составила 5,9 млрд руб.

📈 Рост чистых финансовых доходов обусловлен увеличением процентных доходов на фоне роста процентных ставок.

💰 В результате чистая прибыль Юнипро составила 5,1 млрд руб., сократившись в 2,4 раза. Без учета единовременных эффектов чистая прибыль компании составила 21,5 млрд руб., прибавив две трети по сравнению с прошлым годом.

💸 Что касается возможных дивидендных выплат, то руководство компании продолжает вести переговоры по вопросу распределения прибыли с Uniper. Ожидается, что выплаты могут составить 10–20 млрд руб., при этом вариант байбэка на данный момент не рассматривается. Помимо этого, менеджмент повысил прогноз по EBIDTA на текущий год с 34–38 млрд руб. до 38–40 млрд руб. на фоне роста маржи по электроэнергии в результате роста энергопотребления и высоких цен на РСВ.

📌 Дополнительно отметим, что на сегодняшний день остается актуальным вопрос выхода из актива финского Fortum. В случае продажи для участников рынка важна будет оценка компании, а также наличие или отсутствие оферты.

🧐 По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив улучшение в операционной деятельности и повышение прогноза по EBITDA на текущий год. В итоге потенциальная доходность акций Юнипро выросла.

⛔️ Акции компании обращаются с P/BV 2022 около 0,9 и пока не входят в число наших приоритетов.

##блогофорум #UPRO #юнипро

{kind=link}

❓ Вопрос: Здравствуйте, прокомментируйте пожалуйста ситуацию с Детским Миром. Спасибо.

❗️ Ответ: Добрый день! У нас в портфелях этого эмитента нет. Отношение к нему всегда было осторожным, так как у данной компании практически отсутствовал собственный капитал. В связи с этим уже очевидно, что будут серьезные проблемы с прохождением корпоративных процедур, так как оферты, которые возникают в результате них, практически нечем финансировать (согласно законодательству, на оферту может быть потрачено не более 10% от чистых активов эмитента). Более подробно об экономике этой компании Вы можете посмотреть на Блогофоруме в соответствующей ветке

Что касается анализа самих корпоративных преобразований, нам не до конца понятен их смысл. Здесь полнотой информации обладают органы управления – лучше задать вопрос самому эмитенту. Кроме того, на данный момент неизвестны окончательные характеристики этих корпоративных преобразований.

☝️ В заключение отметим, что мы всегда говорили, что инвестиции акционеров в компании с существенным отрывом рыночной стоимости акции от размера собственного капитала на акцию, подвержены значительному риску.

#вопросответ

❗️ Ответ: Добрый день! У нас в портфелях этого эмитента нет. Отношение к нему всегда было осторожным, так как у данной компании практически отсутствовал собственный капитал. В связи с этим уже очевидно, что будут серьезные проблемы с прохождением корпоративных процедур, так как оферты, которые возникают в результате них, практически нечем финансировать (согласно законодательству, на оферту может быть потрачено не более 10% от чистых активов эмитента). Более подробно об экономике этой компании Вы можете посмотреть на Блогофоруме в соответствующей ветке

Что касается анализа самих корпоративных преобразований, нам не до конца понятен их смысл. Здесь полнотой информации обладают органы управления – лучше задать вопрос самому эмитенту. Кроме того, на данный момент неизвестны окончательные характеристики этих корпоративных преобразований.

☝️ В заключение отметим, что мы всегда говорили, что инвестиции акционеров в компании с существенным отрывом рыночной стоимости акции от размера собственного капитала на акцию, подвержены значительному риску.

#вопросответ

bf.arsagera.ru

Детский мир (DSKY) Итоги 1 кв 2022 года: финансовые статьи не оставили шансов на квартальную прибыль

Компания «Детский Мир» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв

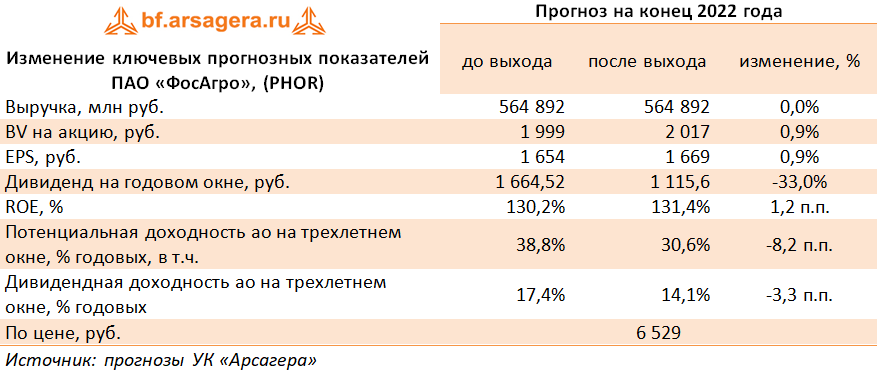

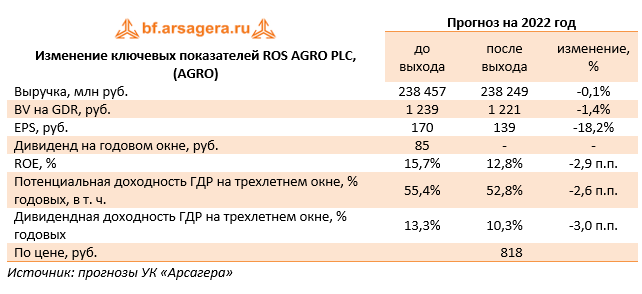

ФосАгро PHOR Итоги 9 мес. 2022 года: стабильность дивидендных выплат подкупает участников рынка

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 9 месяцев 2022 года.

Совокупная выручка компании увеличилась более чем наполовину, составив 459,4 млрд руб. Доходы от продажи фосфорсодержащих удобрений возросли на 57,7% до 370,2 млрд руб. на фоне роста средних цен реализации (+44,6%) и увеличения поставок на 9,1%. Выручка от азотных удобрений увеличилась на 55,0% до 74,9 млрд руб. на фоне резкого увеличения средних цен реализации (+55,5%), при этом объемы продаж остались на прошлогодних уровнях.

В целом производство минеральных удобрений увеличилось на 6,7%, превысив 8,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

Операционные расходы росли меньшими темпами, составив 282,6 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+91,3%), а также серы и серной кислоты (+200,2%). В итоге операционная прибыль увеличилась на 61,6% до 120,2 млрд руб.

В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 38,3 млрд руб. Обслуживание долга, составившего 138,1 млрд руб., обошлось компании в 10,7 млрд руб. В итоге чистая прибыль отчетного периода составила 165,5 млрд руб., показав двукратный рост по сравнению с прошлым годом.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров, намеченному на 8 декабря, выплатить внушительные промежуточные дивиденды по итогам 3 квартала текущего года в размере 318 руб. на акцию.

По результатам вышедшей отчетности мы учли ожидаемые дивидендные выплаты, понизив прогноз дивидендных выплат на годовом окне. Также мы понизили прогноз по прибыли на 2023 и последующие годы, отразив планы правительства по введению экспортных пошлин на минеральные удобрения. В результате потенциальная доходность акций компании сократилась.

Акции компании обращаются с P/BV 2022 около 3,3 и P/E 2022 около 4,0 и пока не входят в число наших приоритетов.

#PHOR #ФосАгро #блогофорум

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 9 месяцев 2022 года.