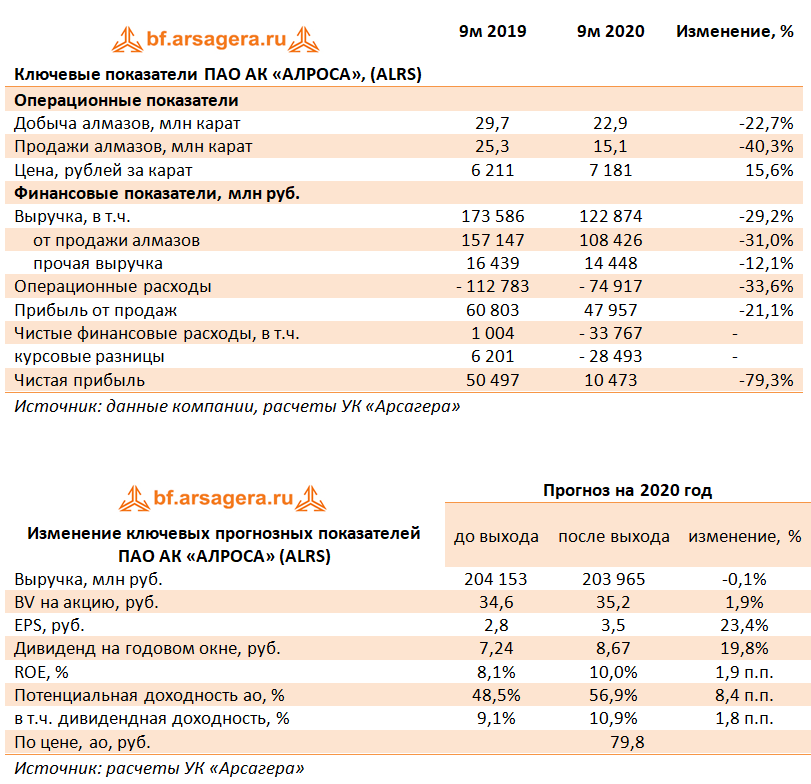

💎 АЛРОСА (ALRS): постепенное восстановление и надежда на дивиденды во втором полугодии

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Выручка компании снизилась на 29,2% до 122,9 млрд руб. на фоне снижения объемов продаж в каратах (-40,3%) роста средней рублевой цены реализации (15,6%). Отметим некоторое восстановление спроса на алмазы в 3 кв. 2020 г. после существенного снижения предложения алмазов во 2 кв. 2020 г. на фоне распространения пандемии.

📉 Операционные расходы сократились на 33,6% до 74,9 млрд руб., основной причиной такой динамики стало снижение себестоимости продаж на 36,4% до 56,4 млрд руб. на фоне значительного увеличения уровня запасов, уменьшающих общую себестоимость. Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 12,5 млрд руб. до 5,6 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 7,7 млрд руб. против убытка 1,8 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 21,1%, составив 48 млрд руб.

🚩 Долговая нагрузка компании за год увеличилась более чем в 2 раза – до 240,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 28,5 млрд руб. В результате чистая прибыль АЛРОСы составила 10,5 млрд руб., сократившись на 79,3%.

❓ Ключевым вопросом оценки перспектив акций компании остаются темпы восстановления алмазного рынка. Менеджмент отмечает возобновление активности на рынке алмазов с середины августа, что обусловлено ростом спроса на ювелирные украшения. Также руководство компании отмечает ускорение развития онлайн-продаж ювелирных украшений.

💰 Алмазодобывающая компания не исключает выплаты дивидендов по итогам года в районе 70-100% от свободного денежного потока в случае сильных продаж в декабре.

📈 В компании отметили, что в текущем году прогнозируют добычу 30 млн карат при этом запасы алмазов на конец 2020 года составят 26-27 млн карат. Далее с учетом уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария наблюдательному совету компании предложено утвердить ориентир по объему добычи на 2021 г на уровне 28-30 млн карат.

🚀 По итогам вышедшей отчетности мы повысили прогноз по прибыли текущего года на фоне уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли следующего года был понижен в результате учета размера ожидаемой добычи и продаж алмазов. Потенциальная доходность акций возросла.

💼 Акции АЛРОСы торгуются с P/BV 2020 около 2,3 и продолжают входить в наши диверсифицированные портфели акций.

#АЛРОСА #ALRS #блогофорум

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Выручка компании снизилась на 29,2% до 122,9 млрд руб. на фоне снижения объемов продаж в каратах (-40,3%) роста средней рублевой цены реализации (15,6%). Отметим некоторое восстановление спроса на алмазы в 3 кв. 2020 г. после существенного снижения предложения алмазов во 2 кв. 2020 г. на фоне распространения пандемии.

📉 Операционные расходы сократились на 33,6% до 74,9 млрд руб., основной причиной такой динамики стало снижение себестоимости продаж на 36,4% до 56,4 млрд руб. на фоне значительного увеличения уровня запасов, уменьшающих общую себестоимость. Помимо всего прочего отметим сокращение отрицательного сальдо прочих доходов и расходов с 12,5 млрд руб. до 5,6 млрд руб. в связи с получением нетто дохода по курсовым разницам на фоне ослабления курса рубля в размере 7,7 млрд руб. против убытка 1,8 млрд руб. годом ранее. Причина такого результата состоит в том, что 90% выручки компании номинировано в иностранной валюте, тогда как в структуре себестоимости рублевые затраты составляют также прядка 90%. В итоге прибыль от продаж АЛРОСы упала на 21,1%, составив 48 млрд руб.

🚩 Долговая нагрузка компании за год увеличилась более чем в 2 раза – до 240,8 млрд руб., отразив переоценку валютного долга. Это обстоятельство обусловило возникновение отрицательных курсовых разниц по заемным средствам в размере 28,5 млрд руб. В результате чистая прибыль АЛРОСы составила 10,5 млрд руб., сократившись на 79,3%.

❓ Ключевым вопросом оценки перспектив акций компании остаются темпы восстановления алмазного рынка. Менеджмент отмечает возобновление активности на рынке алмазов с середины августа, что обусловлено ростом спроса на ювелирные украшения. Также руководство компании отмечает ускорение развития онлайн-продаж ювелирных украшений.

💰 Алмазодобывающая компания не исключает выплаты дивидендов по итогам года в районе 70-100% от свободного денежного потока в случае сильных продаж в декабре.

📈 В компании отметили, что в текущем году прогнозируют добычу 30 млн карат при этом запасы алмазов на конец 2020 года составят 26-27 млн карат. Далее с учетом уровня накопленных запасов, а также ожиданий по уровню спроса на определенные категории алмазов, в качестве базового сценария наблюдательному совету компании предложено утвердить ориентир по объему добычи на 2021 г на уровне 28-30 млн карат.

🚀 По итогам вышедшей отчетности мы повысили прогноз по прибыли текущего года на фоне уточнения размера себестоимости и положительных курсовых разниц в прочих операционных доходах. Прогноз прибыли следующего года был понижен в результате учета размера ожидаемой добычи и продаж алмазов. Потенциальная доходность акций возросла.

💼 Акции АЛРОСы торгуются с P/BV 2020 около 2,3 и продолжают входить в наши диверсифицированные портфели акций.

#АЛРОСА #ALRS #блогофорум

{kind=link}

📋Опубликован 🔗 отчет Правления УК «Арсагера» по итогам 3 квартала 2020 года.

В отчёте Вы найдёте данные о результатах управления собственным портфелем, о составе и структуре портфеля, состав и структуру доходов, сводные финансовые показатели.

Напоминаем, что о текущих результатах управления собственным портфелем Вы можете узнавать из видеопередачи 🎬 Собственные средства компании.

#arsa #Арсагера

В отчёте Вы найдёте данные о результатах управления собственным портфелем, о составе и структуре портфеля, состав и структуру доходов, сводные финансовые показатели.

Напоминаем, что о текущих результатах управления собственным портфелем Вы можете узнавать из видеопередачи 🎬 Собственные средства компании.

#arsa #Арсагера

🔔СЕДЬМАЯ лекция «Инвестирование в ДОЛЕВЫЕ инструменты. Часть 2» запускает второй цикл нашего курса! Лекция будет проходить 18 ноября 2020 года.

Место и время проведения: конференц-зал отеля «Спутник» (г. Санкт-Петербург, ст. м. Площадь Мужества, пр. Мориса Тореза, дом 36), с 19:30 до 21:30.

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке.

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации.

Место и время проведения: конференц-зал отеля «Спутник» (г. Санкт-Петербург, ст. м. Площадь Мужества, пр. Мориса Тореза, дом 36), с 19:30 до 21:30.

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке.

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации.

{kind=link}

Ars@gera. Инвестиции и управление капиталом pinned «🔔СЕДЬМАЯ лекция «Инвестирование в ДОЛЕВЫЕ инструменты. Часть 2» запускает второй цикл нашего курса! Лекция будет проходить 18 ноября 2020 года. Место и время проведения: конференц-зал отеля «Спутник» (г. Санкт-Петербург, ст. м. Площадь Мужества, пр. Мориса…»

👑 Полюс (PLZL): финансовые статьи продолжают сдерживать рост чистой прибыли

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании выросла на 41,8% до 249,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 27,9% до 1 755 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

Объем производства золота оставался на прошлогоднем уровне - чуть более 2 млн унций.

📝 Операционные расходы увеличились на 20,5%, составив 96,1 млрд руб. Существенное увеличение затрат произошло по ключевым статьям – материалы и расходы на персонал (21,1% и 24,5% соответственно). Помимо этого существенно увеличились амортизационные отчисления, составившие 22,1 млрд руб. (+35,3%). Дополнительное давление на показатель общих денежных затрат оказал рост расходов на НДПИ вследствие увеличения средней цены реализации золота.

💰 В итоге прибыль от продаж выросла на 59,3% до 153,6 млрд руб.

Чистые финансовые расходы компании составили 77,2 млрд руб. В их структуре отметим отрицательные курсовые разницы (20 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 45,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 13,4 млрд руб., а сам долг за год сократился с 313 млрд руб. до 280 млрд руб.

В результате чистая прибыль составила 56,2 млрд руб.

📉 По итогам вышедшей отчетности мы незначительно понизили ожидаемый объем добычи золота, а также отразили больший размер отрицательного сальдо по статье результатов от инвестиционной деятельности. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции Полюса торгуются с P/E 2020 порядка 14 и не входят в число наших приоритетов.

#Полюс #PLZL #золото #блогофорум

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании выросла на 41,8% до 249,6 млрд руб. на фоне роста цене на золото: долларовая цена реализации золота выросла на 27,9% до 1 755 долларов за унцию. Дополнительную поддержку выручке оказало ослабление рубля.

Объем производства золота оставался на прошлогоднем уровне - чуть более 2 млн унций.

📝 Операционные расходы увеличились на 20,5%, составив 96,1 млрд руб. Существенное увеличение затрат произошло по ключевым статьям – материалы и расходы на персонал (21,1% и 24,5% соответственно). Помимо этого существенно увеличились амортизационные отчисления, составившие 22,1 млрд руб. (+35,3%). Дополнительное давление на показатель общих денежных затрат оказал рост расходов на НДПИ вследствие увеличения средней цены реализации золота.

💰 В итоге прибыль от продаж выросла на 59,3% до 153,6 млрд руб.

Чистые финансовые расходы компании составили 77,2 млрд руб. В их структуре отметим отрицательные курсовые разницы (20 млрд руб.) по валютному долгу, а также расходы от инвестиционной деятельности в размере 45,2 млрд руб., представляющие из себя результат от переоценки производных финансовых инструментов. Расходы на обслуживание долга составили 13,4 млрд руб., а сам долг за год сократился с 313 млрд руб. до 280 млрд руб.

В результате чистая прибыль составила 56,2 млрд руб.

📉 По итогам вышедшей отчетности мы незначительно понизили ожидаемый объем добычи золота, а также отразили больший размер отрицательного сальдо по статье результатов от инвестиционной деятельности. В результате потенциальная доходность акций компании несколько сократилась.

💼 Акции Полюса торгуются с P/E 2020 порядка 14 и не входят в число наших приоритетов.

#Полюс #PLZL #золото #блогофорум

{kind=link}

🔌 ОГК-2 (OGKB): куда пойдут зарабатываемые средства?

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉 Совокупная выручка компании снизилась на 11,1% до 88,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение на 17,9%, составив 42,9 млрд руб. на фоне существенного снижения выработки (-18,7%) и уменьшения продаж электроэнергии (-16,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, вырос на 0,2%.

📝 Выручка от реализации теплоэнергии сократилась на 2,2% до 3,6 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 6,8% и роста среднего расчетного тарифа на теплоэнергию на 5,0%. Доходы от реализации мощности упали на 3,6%, составив 41,2 млрд руб.

📋 Операционные расходы компании снизились на 12,1%, составив 72,1 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,2%) на фоне падения выработки. Затраты на покупную энергию сократились на 22,5% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе имущества Красноярской ГРЭС-2, в размере 4,3 млрд руб.

💰 В итоге операционная прибыль ОГК-2 уменьшилась на 8,5%, составив 16,0 млрд руб.

В блоке финансовых статей отметим снижение финансовых доходов на 36,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,3 млрд руб. на фоне снизившейся долговой нагрузки, составившей около 39,0 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 732 млн руб., полученный, судя по всему, от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

В итоге чистая прибыль ОГК-2 сократилась на 1,5 % до 12,1 млрд руб.

🚩 Среди прочих интересных моментов отметим предполагаемое приобретение Адлерской ТЭС у материнских структур, а также некоторую неясность с планами компании по участию в капитале ООО «ГЭХ Индустриальные активы»: в повестку очередного Совета директоров вынесен вопрос об изменении доли ОГК-2 в данном активе. Для акционеров были бы предпочтительнее варианты использования средств, связанные с ростом дивидендных выплат или существенным погашением корпоративного долга.

🔜 По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании, предполагая учесть потенциальные операции с активами в ходе очередного пересмотра модели до конца текущего года.

💼 По нашим оценкам, акции компании торгуются с P/E 2020 около 6,0 и продолжают входить в состав наших портфелей.

#ОГК2 #ogkb #блогофорум

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉 Совокупная выручка компании снизилась на 11,1% до 88,7 млрд руб. Отметим, что выручка от реализации электроэнергии показала снижение на 17,9%, составив 42,9 млрд руб. на фоне существенного снижения выработки (-18,7%) и уменьшения продаж электроэнергии (-16,7%), что во многом обусловлено реализацией компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме. Средний расчетный тариф, по оценкам компании, вырос на 0,2%.

📝 Выручка от реализации теплоэнергии сократилась на 2,2% до 3,6 млрд руб. на фоне снижение полезного отпуска теплоэнергии на 6,8% и роста среднего расчетного тарифа на теплоэнергию на 5,0%. Доходы от реализации мощности упали на 3,6%, составив 41,2 млрд руб.

📋 Операционные расходы компании снизились на 12,1%, составив 72,1 млрд руб. Одним из драйверов снижения выступило сокращение расходов на топливо (-13,2%) на фоне падения выработки. Затраты на покупную энергию сократились на 22,5% из-за снижения покупок электроэнергии. Однако основной причиной снижения операционных расходов является прибыль от выбытия основных средств, в том числе имущества Красноярской ГРЭС-2, в размере 4,3 млрд руб.

💰 В итоге операционная прибыль ОГК-2 уменьшилась на 8,5%, составив 16,0 млрд руб.

В блоке финансовых статей отметим снижение финансовых доходов на 36,1%, что связано с сокращением размера денежных средств на счетах компании. Финансовые расходы компании сократились почти на четверть до 2,3 млрд руб. на фоне снизившейся долговой нагрузки, составившей около 39,0 млрд руб. Отметим также доход от участия в дочерних и зависимых компаниях в размере 732 млн руб., полученный, судя по всему, от владения 38%-й долей в уставном капитале ООО «ГЭХ Индустриальные активы».

В итоге чистая прибыль ОГК-2 сократилась на 1,5 % до 12,1 млрд руб.

🚩 Среди прочих интересных моментов отметим предполагаемое приобретение Адлерской ТЭС у материнских структур, а также некоторую неясность с планами компании по участию в капитале ООО «ГЭХ Индустриальные активы»: в повестку очередного Совета директоров вынесен вопрос об изменении доли ОГК-2 в данном активе. Для акционеров были бы предпочтительнее варианты использования средств, связанные с ростом дивидендных выплат или существенным погашением корпоративного долга.

🔜 По итогам внесения фактических данных, мы не стали вносить существенных изменений в модель компании, предполагая учесть потенциальные операции с активами в ходе очередного пересмотра модели до конца текущего года.

💼 По нашим оценкам, акции компании торгуются с P/E 2020 около 6,0 и продолжают входить в состав наших портфелей.

#ОГК2 #ogkb #блогофорум

{kind=link}

📂 Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций», приходящейся на один пай, по итогам 2 квартала 2020 года

В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

📥 Скачать отчет в формате pdf

Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала.

📚 Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология.

#отчеты #bv #нашифонды

В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

📥 Скачать отчет в формате pdf

Также отчет содержит информацию о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав фонда. Полученные значения приводятся в пересчете на один пай. Данная информация поможет понять, какой вклад в изменение балансовой стоимости, приходящейся на пай, внесла прибыль, заработанная компаниями в отчетном периоде.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала.

📚 Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию. Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)». Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология.

#отчеты #bv #нашифонды

{kind=link}

🔌 Энел Россия (ENRU): долг вновь начал расти

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2020 года.

📉Совокупная выручка компании сократилась на 39,3% до 32,0 млрд руб. на фоне вывода из портфеля активов компании с 4 квартала 2019 года Рефтинской ГРЭС и, как следствие, снижения продаж электроэнергии и мощности. Кроме того, в отчетном периоде зафиксированы более низкие цены на электроэнергию РСВ по причине снижения потребления на фоне пандемии короновируса, а также значительного роста отпуска электроэнергии гидроэлектростанциями в Европейской части России и на Урале. Данные факторы лишь частично были компенсированы ростом цен на мощность (КОМ), что обусловлено их индексацией в 2020 году, а также более высокими продажами по регулируемым договорам из-за ежегодного увеличения регулируемых тарифов.

🔥Продажи тепла сократились на 12,8% по причине меньшего потребления в связи с более высокими средними температурами по сравнению с прошлым годом и также выводом из портфеля активов компании угольной электростанции.

📑Операционные расходы компании составили 27,3 млрд руб., сократившись на 46,9%, что было также обусловлено влиянием изменения периметра активов. В итоге операционная прибыль компании составила 4,9 млрд руб., против прибыли 1,9 млрд руб., полученного годом ранее из-за обесценения основных средств в результате реклассификации внеоборотных активов Рефтинской ГРЭС.

💸Чистые финансовые расходы сократились на 37,5% до 971 млн руб., что связано со снижением стоимости обслуживания долга, при этом величина долга после сокращения к концу 2019 г. вновь начала расти, составив 23 млрд руб. Свободные денежные средства, оставшиеся на счетах компании от продажи Рефтинской ГРЭС, привели к получению процентных доходов 454,5 млн руб., что на 55,7% выше, чем в прошлом году.

💵В итоге чистая прибыль компании составила 3,1 млрд руб. против убытка годом ранее. Без учета разовых факторов в отчетном периоде чистая прибыль сократилась на 47,1%.

🎯Напомним, что ранее мы учли ориентиры, представленные самой компанией в обновленной стратегии развития, опубликованной еще в феврале текущего года, в связи, с чем наши прогнозы сейчас не претерпели серьезных изменений.

💰Отметим также, что на период 2020-2022 гг. компания изменила также и подход к выплате дивидендов, установив фиксированную выплату в 3 млрд руб. ежегодно, что эквивалентно 0,085 руб. на акцию. Менеджмент компании подтвердил, что намерение придерживаться текущей дивидендной политики сохраняется, несмотря на сложную рыночную конъюнктуру.

💼Акции компании обращаются с P/BV 2020 около 0,8 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энелроссия #enru

Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2020 года.

📉Совокупная выручка компании сократилась на 39,3% до 32,0 млрд руб. на фоне вывода из портфеля активов компании с 4 квартала 2019 года Рефтинской ГРЭС и, как следствие, снижения продаж электроэнергии и мощности. Кроме того, в отчетном периоде зафиксированы более низкие цены на электроэнергию РСВ по причине снижения потребления на фоне пандемии короновируса, а также значительного роста отпуска электроэнергии гидроэлектростанциями в Европейской части России и на Урале. Данные факторы лишь частично были компенсированы ростом цен на мощность (КОМ), что обусловлено их индексацией в 2020 году, а также более высокими продажами по регулируемым договорам из-за ежегодного увеличения регулируемых тарифов.

🔥Продажи тепла сократились на 12,8% по причине меньшего потребления в связи с более высокими средними температурами по сравнению с прошлым годом и также выводом из портфеля активов компании угольной электростанции.

📑Операционные расходы компании составили 27,3 млрд руб., сократившись на 46,9%, что было также обусловлено влиянием изменения периметра активов. В итоге операционная прибыль компании составила 4,9 млрд руб., против прибыли 1,9 млрд руб., полученного годом ранее из-за обесценения основных средств в результате реклассификации внеоборотных активов Рефтинской ГРЭС.

💸Чистые финансовые расходы сократились на 37,5% до 971 млн руб., что связано со снижением стоимости обслуживания долга, при этом величина долга после сокращения к концу 2019 г. вновь начала расти, составив 23 млрд руб. Свободные денежные средства, оставшиеся на счетах компании от продажи Рефтинской ГРЭС, привели к получению процентных доходов 454,5 млн руб., что на 55,7% выше, чем в прошлом году.

💵В итоге чистая прибыль компании составила 3,1 млрд руб. против убытка годом ранее. Без учета разовых факторов в отчетном периоде чистая прибыль сократилась на 47,1%.

🎯Напомним, что ранее мы учли ориентиры, представленные самой компанией в обновленной стратегии развития, опубликованной еще в феврале текущего года, в связи, с чем наши прогнозы сейчас не претерпели серьезных изменений.

💰Отметим также, что на период 2020-2022 гг. компания изменила также и подход к выплате дивидендов, установив фиксированную выплату в 3 млрд руб. ежегодно, что эквивалентно 0,085 руб. на акцию. Менеджмент компании подтвердил, что намерение придерживаться текущей дивидендной политики сохраняется, несмотря на сложную рыночную конъюнктуру.

💼Акции компании обращаются с P/BV 2020 около 0,8 и продолжают входить в число наших приоритетов в секторе энергогенерации.

#блогофорум #энелроссия #enru

{kind=link}

🔥 Юнипро (UPRO): обесценение основных средств подкосило итоговый результат

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Выручка компании сократилась на 7,4% до 54,8 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 во 2 кв. 2020 г.

🎢Операционные расходы сократились лишь на 1,2%, составив 42,4 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 1,9 млрд руб. Кроме того, возросли расходы на покупную электроэнергию (+60,6%, 1,9 млрд руб.). При этом отметим снижение расходов на топливо (-7,3%, 23,3 млрд руб.) и затрат на ремонт и техническое обслуживание (-10,1%, 1,3 млрд руб.).

📉В результате операционная прибыль компании сократилась почти на четверть, составив 12,5 млрд руб.

💵На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 38 млн руб., природу которых компания не раскрыла. В итоге чистая прибыль Юнипро составила 10,2 млрд руб. (-25,7%).

💰Напомним, что, согласно новой дивидендной политике компания намеревалась увеличить выплаты и в 2020-2022 гг. были планы направлять на дивиденды 20 млрд руб. в год. Предполагалось, что выплаты в значительной степени финансировались бы доходами от третьего энергоблока Березовской ГРЭС. В связи с переносом сроков ввода третьего энергоблока, компания подтвердила свое намерение направить на дивиденды в декабре 2020 г. - не 13 млрд руб., а лишь 7 млрд руб. При этом руководство Юнипро сохраняет планы направлять 20 млрд руб. на дивиденды в 2021-2022 гг. и может продлить текущую дивидендную политику до 2024 г.

📌По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2020 около 12,0 и не входят в число наших приоритетов.

#юнипро #upro #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 года.

📉Выручка компании сократилась на 7,4% до 54,8 млрд руб. Основными факторами падения стали снижение объема генерации электростанциями компании и падение цен РСВ на фоне аномально теплой погоды в 1 кв. 2020 г. и пандемии COVID-19 во 2 кв. 2020 г.

🎢Операционные расходы сократились лишь на 1,2%, составив 42,4 млрд руб., что обусловлено признанием обесценения по основным средствам в размере 1,9 млрд руб. Кроме того, возросли расходы на покупную электроэнергию (+60,6%, 1,9 млрд руб.). При этом отметим снижение расходов на топливо (-7,3%, 23,3 млрд руб.) и затрат на ремонт и техническое обслуживание (-10,1%, 1,3 млрд руб.).

📉В результате операционная прибыль компании сократилась почти на четверть, составив 12,5 млрд руб.

💵На смену чистым финансовым доходам в прошлом году пришли нетто-расходы в размере 38 млн руб., природу которых компания не раскрыла. В итоге чистая прибыль Юнипро составила 10,2 млрд руб. (-25,7%).

💰Напомним, что, согласно новой дивидендной политике компания намеревалась увеличить выплаты и в 2020-2022 гг. были планы направлять на дивиденды 20 млрд руб. в год. Предполагалось, что выплаты в значительной степени финансировались бы доходами от третьего энергоблока Березовской ГРЭС. В связи с переносом сроков ввода третьего энергоблока, компания подтвердила свое намерение направить на дивиденды в декабре 2020 г. - не 13 млрд руб., а лишь 7 млрд руб. При этом руководство Юнипро сохраняет планы направлять 20 млрд руб. на дивиденды в 2021-2022 гг. и может продлить текущую дивидендную политику до 2024 г.

📌По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

⛔По нашим оценкам, акции компании торгуются с P/E 2020 около 12,0 и не входят в число наших приоритетов.

#юнипро #upro #блогофорум

{kind=link}

⭐ Рынок акций. Хит-парад #188 на 16.11.2020

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период со 2 по 13 ноября текущего года. В отчетном периоде индекс Московской биржи вырос на 12,5% до 3 025 пунктов, при этом активность операторов рынка резко возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

1⃣В группе 6,1 пятерку лидеров возглавили акции Новатэка с ростом 29,3% на фоне проводимого обратного выкупа бумаг и увеличения своих долей крупными акционерами компании. В числе лидеров оказались обыкновенные и привилегированные акции Татнефти с ростом котировок 23,1% и 20,6% соответственно. Поддержку бумагам оказал рост цен на нефть. Помимо всего прочего, участники рынка позитивно восприняли озвученное на дне инвестора сохранение высоких дивидендных выплат, а также возможный выкуп акций с рынка в будущем. Рост цен на нефть способствовал росту бумаг Лукойла, прибавивших 20,8% к своей стоимости. Акции Сбербанка показали рост 20,7% на фоне сильных результатов по итогам октября, продемонстрировавших рекордную прибыль и снижение уровня резервирования.

В аутсайдерах группы вновь оказались акции X5 Retail Group потерявшие 1,1% несмотря на презентацию новой стратегии компании, предусматривающей среди прочего увеличение дивидендных выплат. Бумаги Московской биржи выглядели хуже рынка, показав нулевую динамику. Инвесторы продолжили отыгрывать не впечатлившую их отчетность по итогам 9 мес. 2020 г. Нейтральная отчетность по итогам 9 мес. 2020 г. и отсутствие ближайших перспектив к росту дивидендных выплат в компании Интер РАО стали причиной попадания ее акций в число аутсайдеров. Бумаги МТС выглядели хуже рынка с ростом 2,9% на фоне ожиданий слабой отчетности по итогам 3 кв. 2020 г. В число аутсайдеров попали также акции Северстали с ростом 1,8% на фоне отсутствия значимых корпоративных событий.

2⃣В группе 6,2 лидером роста стали акции Распадской, прибавившие 37,9% к своей стоимости на новостях о консолидации угольных активов Evraz на базе Распадской и объявленной цены выкупа ее акций. Бумаги АФК Системы возросли на 26,8% на фоне высокой оценки ее дочки маркетплейса Ozon перед предстоящим IPO. Акции Аэрофлота подорожали на 17,8% на фоне новостей о смене руководства. Бумаги ВСМПО прибавили 12,3% к своей стоимости после операционного отчета за октябрь, показавшего существенный прирост продаж титана с мая текущего года. Расписки ROS AGRO прибавили 11,7% в цене на ожидании выхода сильного отчета по МСФО по итогам 9 мес. 2020 г.

В аутсайдерах группы оказались акции Акрона с падением 2,9% на фоне убыточной отчетности по РСБУ за 9 мес. 2020 г. Бумаги Аптечной сети 36,6 подешевели на 1,8% на фоне новостей о новой допэмиссии, а также привлечении ее к субсидиарной ответственности по обязательствам банкротящейся аптечной сети A5. Хуже рынка вели себя акции САФМАР Финансовые инвестиции, МКБ и М-видео без особых корпоративных новостей.

3⃣В группе 6.3 лидером роста стали акции Ленэнерго, прибавившие 12,7% в цене на фоне вышедшей отчетности по РСБУ за 9 мес. 2020 г., показавшей рост прибыли. Акции банка Санкт-Петербург прибавили в цене 12,6%. Участники рынка продолжили отыгрывать новости о выплате промежуточных дивидендов. В пятерке лидеров оказались также префы Мечела, акции Белуги и ОАК на фоне отсутствия значимых корпоративных событий.

В пятерке аутсайдеров группы отметим акции Энел Россия, показавшие нулевую динамику после публикации нейтральных результатов по итогам 9 мес. 2020 г. Среди аутсайдеров оказались также бумаги Коршуновского ГОКа, НКХП, Инграда и МРСК Сибири на фоне отсутствия значимых корпоративных событий.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах.

1⃣В группе 6,1 выросшие в цене акции Роснефти и Новатэка покинули пятерку лидеров. На смену им пришли акции ММК и Алросы, чья модель была пересмотрена аналитиками компании.

В остальном наши приоритеты остались прежними, изменение доходностей акций связано с динамикой их цен.

#хитпарад

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период со 2 по 13 ноября текущего года. В отчетном периоде индекс Московской биржи вырос на 12,5% до 3 025 пунктов, при этом активность операторов рынка резко возросла. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

1⃣В группе 6,1 пятерку лидеров возглавили акции Новатэка с ростом 29,3% на фоне проводимого обратного выкупа бумаг и увеличения своих долей крупными акционерами компании. В числе лидеров оказались обыкновенные и привилегированные акции Татнефти с ростом котировок 23,1% и 20,6% соответственно. Поддержку бумагам оказал рост цен на нефть. Помимо всего прочего, участники рынка позитивно восприняли озвученное на дне инвестора сохранение высоких дивидендных выплат, а также возможный выкуп акций с рынка в будущем. Рост цен на нефть способствовал росту бумаг Лукойла, прибавивших 20,8% к своей стоимости. Акции Сбербанка показали рост 20,7% на фоне сильных результатов по итогам октября, продемонстрировавших рекордную прибыль и снижение уровня резервирования.

В аутсайдерах группы вновь оказались акции X5 Retail Group потерявшие 1,1% несмотря на презентацию новой стратегии компании, предусматривающей среди прочего увеличение дивидендных выплат. Бумаги Московской биржи выглядели хуже рынка, показав нулевую динамику. Инвесторы продолжили отыгрывать не впечатлившую их отчетность по итогам 9 мес. 2020 г. Нейтральная отчетность по итогам 9 мес. 2020 г. и отсутствие ближайших перспектив к росту дивидендных выплат в компании Интер РАО стали причиной попадания ее акций в число аутсайдеров. Бумаги МТС выглядели хуже рынка с ростом 2,9% на фоне ожиданий слабой отчетности по итогам 3 кв. 2020 г. В число аутсайдеров попали также акции Северстали с ростом 1,8% на фоне отсутствия значимых корпоративных событий.

2⃣В группе 6,2 лидером роста стали акции Распадской, прибавившие 37,9% к своей стоимости на новостях о консолидации угольных активов Evraz на базе Распадской и объявленной цены выкупа ее акций. Бумаги АФК Системы возросли на 26,8% на фоне высокой оценки ее дочки маркетплейса Ozon перед предстоящим IPO. Акции Аэрофлота подорожали на 17,8% на фоне новостей о смене руководства. Бумаги ВСМПО прибавили 12,3% к своей стоимости после операционного отчета за октябрь, показавшего существенный прирост продаж титана с мая текущего года. Расписки ROS AGRO прибавили 11,7% в цене на ожидании выхода сильного отчета по МСФО по итогам 9 мес. 2020 г.

В аутсайдерах группы оказались акции Акрона с падением 2,9% на фоне убыточной отчетности по РСБУ за 9 мес. 2020 г. Бумаги Аптечной сети 36,6 подешевели на 1,8% на фоне новостей о новой допэмиссии, а также привлечении ее к субсидиарной ответственности по обязательствам банкротящейся аптечной сети A5. Хуже рынка вели себя акции САФМАР Финансовые инвестиции, МКБ и М-видео без особых корпоративных новостей.

3⃣В группе 6.3 лидером роста стали акции Ленэнерго, прибавившие 12,7% в цене на фоне вышедшей отчетности по РСБУ за 9 мес. 2020 г., показавшей рост прибыли. Акции банка Санкт-Петербург прибавили в цене 12,6%. Участники рынка продолжили отыгрывать новости о выплате промежуточных дивидендов. В пятерке лидеров оказались также префы Мечела, акции Белуги и ОАК на фоне отсутствия значимых корпоративных событий.

В пятерке аутсайдеров группы отметим акции Энел Россия, показавшие нулевую динамику после публикации нейтральных результатов по итогам 9 мес. 2020 г. Среди аутсайдеров оказались также бумаги Коршуновского ГОКа, НКХП, Инграда и МРСК Сибири на фоне отсутствия значимых корпоративных событий.

Теперь посмотрим, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах.

1⃣В группе 6,1 выросшие в цене акции Роснефти и Новатэка покинули пятерку лидеров. На смену им пришли акции ММК и Алросы, чья модель была пересмотрена аналитиками компании.

В остальном наши приоритеты остались прежними, изменение доходностей акций связано с динамикой их цен.

#хитпарад

YouTube

Рынок акций. Хит-парад #188 на 16.11.2020

Здравствуйте, уважаемые зрители! С Вами в студии – Елена Антонова. Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период со 2 по 13 ноября текущего года. В отчетном периоде индекс Московской биржи вырос на 12,5% до 3 025…

🔊Вышли передачи с обзором результатов управления фондами за октябрь 2020 года.

🎬 Наши фонды. Арсагера – акции 6.4. #125

🎬 Наши фонды. Арсагера – акции Мира. #52

🎬 Наши фонды. Арсагера – жилищное строительство. #111

Также опубликованы отчеты по фондам по итогам октября в формате pdf:

📥 Наши фонды. Арсагера – акции 6.4

📥 Наши фонды. Арсагера – акции Мира

📥 Наши фонды. Арсагера – жилищное строительство

#нашифонды

🎬 Наши фонды. Арсагера – акции 6.4. #125

🎬 Наши фонды. Арсагера – акции Мира. #52

🎬 Наши фонды. Арсагера – жилищное строительство. #111

Также опубликованы отчеты по фондам по итогам октября в формате pdf:

📥 Наши фонды. Арсагера – акции 6.4

📥 Наши фонды. Арсагера – акции Мира

📥 Наши фонды. Арсагера – жилищное строительство

#нашифонды

➰ArcelorMittal (MT): итоги 9 мес. 2020 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

{kind=link}

➰ArcelorMittal (MT): итоги 9 мес. 2020 г.

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

Группа ArcelorMittal раскрыла финансовую отчетность за 9 месяцев 2020 года.

💵Выручка группы потеряла 29,1%, составив $39,1 млрд, на фоне снизившихся цен реализации и объемов поставок стали вследствие снижения экономической активности и сокращения спроса на продукцию компании. При этом операционная прибыль компании упала более чем в 8 раз, до $112 млн. Напомним, что по итогам I полугодия компания зафиксировала операционный убыток в $606 млн. Улучшение ситуации в 3 квартале в сравнении с ситуацией за первые шесть месяцев отражает восстановление рынков, использующих сталь в качестве сырья (в частности – автомобилестроение). Финансовые издержки, связанные, в первую очередь, с отрицательными курсовыми разницами, привели к убытку до налогообложения в $559 млн. В итоге, на фоне увеличения эффективной налоговой ставки, компания зафиксировала чистый убыток в размере $1,9 млрд.

📝Стоит также отметить, что по итогам девяти месяцев общий долг компании сократился на 6,7% до $13,4 млрд ($14,3 млрд по состоянию на конец 2019 года). При этом чистый долг компании на годовом окне по состоянию на 30 сентября 2020 года сократился с $10,7 до $7 млрд после получения денежных средств от ранее привлеченного капитала.

🔙Таким образом, компания достигла своего целевого уровня чистого долга ($7 млрд) в рамках стратегии делевериджинга. По заявлению менеджмента, с текущего момента компания в качестве своей приоритетной задачи будет ставить возврат денежных средств акционерам. Первым шагом к этому стала программа байбэка в размере $500 млн, объявленная 28 сентября 2020 года и завершенная уже 30 октября. В дальнейшем компания планирует представить обновленную политику распределения дохода в рамках отчетности по итогам 2020 года.

💤В целом вышедшая отчетность оказалась в рамках наших ожиданий. По итогам вышедших данных мы внесли изменения в модель, касающиеся, прежде всего, продажи американского бизнеса ArcelorMittal USA. Кроме того, вследствие достижения компанией целевого значения чистого долга в $7 млрд, мы заложили некоторый рост коэффициента выплат акционерам. По мере того, как будет появляться информация о форме и размере планируемых выплат, мы уточним эти значения в нашей модели. Мы считаем, что в текущем году компания закончит год с операционным убытком на фоне сокращения поставок продукции и средних цен реализации. Вместе с этим мы ожидаем, что в следующем году ArcelorMittal выйдет на положительный финансовый результат, а в перспективе 3-4 лет Группа сможет нарастить свою чистую прибыль до $3 млрд. Сейчас американские депозитарные расписки компании обращаются с мультипликатором P/BV 2020 около 0,4 и продолжают входить в наш портфель иностранных акций.

#блогофорум #ArcelorMittal #MT

{kind=link}

🌍 Макромониторинг #240 от 17.11.2020

🛢 С момента выхода последней передачи цены на нефть выросли на 12,4% на фоне ожиданий продления ограничений на добычу нефти в рамках ОПЕК+. Кроме того, драйвером роста нефтяных котировок выступили новости об успехах в разработке вакцины от коронавируса, разработанной компаниями Pfizer и BioNTech. Так, стало известно, что потенциальная вакцина во время испытаний показала более чем 90%-ную эффективность. Эта новость может свидетельствовать о более сильном восстановлении спроса на нефть в следующем году. Сейчас баррель нефти стоит 43 долл. и 82 цента.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. По нашему мнению, средняя цена на нефть в 2020 году составит около 40 долл. за баррель.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 12,5% до отметки 3 080 пунктов. Капитализация российского фондового рынка составляет сейчас 48,6 трлн рублей.

При текущих котировках мультипликатор P/E российского фондового рынка равен 11,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 18,9, стран с развитой экономикой – на уровне 24,5, при этом P/E индекса S&P500 составляет 36,5.

👓 Если посчитать значение индекса МосБиржи на основе текущих процентных ставок и прибылей компаний за последний год, то мы увидим, что оно должно составлять 3 000 пунктов. Разница текущего и расчетного значений индекса МосБиржи сейчас составляет -0,8%. Эту разницу мы называем индекс Арсагеры.

Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах.

🔜 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12,3. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в следующем году на 51%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 4 357 пунктов, что на 41% выше текущих значений.

🚩 Кроме того, на текущий момент соотношение денежной массы и капитализации российского фондового рынка составляет порядка 115%. Такое высокое значение показателя М2/Капитализация говорит о том, что в настоящее время отечественный фондовый рынок остается интересным для приобретения активов. При этом мы ожидаем, что по итогам текущего года рост денежной массы составит около 10%.

🏁 Читать далее о курсе рубля, инфляции, облигациях, векторе процентных ставок, недвижимости …

#макроэкономика

🛢 С момента выхода последней передачи цены на нефть выросли на 12,4% на фоне ожиданий продления ограничений на добычу нефти в рамках ОПЕК+. Кроме того, драйвером роста нефтяных котировок выступили новости об успехах в разработке вакцины от коронавируса, разработанной компаниями Pfizer и BioNTech. Так, стало известно, что потенциальная вакцина во время испытаний показала более чем 90%-ную эффективность. Эта новость может свидетельствовать о более сильном восстановлении спроса на нефть в следующем году. Сейчас баррель нефти стоит 43 долл. и 82 цента.

Наш прогноз стоимости нефти на ближайшие годы Вы можете видеть на своих экранах. По нашему мнению, средняя цена на нефть в 2020 году составит около 40 долл. за баррель.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 12,5% до отметки 3 080 пунктов. Капитализация российского фондового рынка составляет сейчас 48,6 трлн рублей.

При текущих котировках мультипликатор P/E российского фондового рынка равен 11,7. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 18,9, стран с развитой экономикой – на уровне 24,5, при этом P/E индекса S&P500 составляет 36,5.

👓 Если посчитать значение индекса МосБиржи на основе текущих процентных ставок и прибылей компаний за последний год, то мы увидим, что оно должно составлять 3 000 пунктов. Разница текущего и расчетного значений индекса МосБиржи сейчас составляет -0,8%. Эту разницу мы называем индекс Арсагеры.

Исторические значения индекса Арсагеры Вы можете сейчас видеть на своих экранах.

🔜 Наш прогноз процентных ставок с учетом привычного соотношения доходностей на долевом и долговом рынках показывает, что на конец 2021 года можно ожидать P/E российского фондового рынка на уровне 12,3. С учетом наших ожиданий роста совокупного объема корпоративных прибылей компаний, входящих в индекс МоcБиржи, капитализация индекса с фундаментальной точки зрения должна увеличиться в следующем году на 51%. Принимая во внимание размеры возможных дивидендов, справедливое значение для индекса МосБиржи на конец 2021 года мы оцениваем на уровне 4 357 пунктов, что на 41% выше текущих значений.

🚩 Кроме того, на текущий момент соотношение денежной массы и капитализации российского фондового рынка составляет порядка 115%. Такое высокое значение показателя М2/Капитализация говорит о том, что в настоящее время отечественный фондовый рынок остается интересным для приобретения активов. При этом мы ожидаем, что по итогам текущего года рост денежной массы составит около 10%.

🏁 Читать далее о курсе рубля, инфляции, облигациях, векторе процентных ставок, недвижимости …

#макроэкономика

YouTube

Макромониторинг #240 от 17.11.2020

🛢 С момента выхода последней передачи цены на нефть выросли на 12,4% на фоне ожиданий продления ограничений на добычу нефти в рамках ОПЕК+. Кроме того, драй...

Статья акции «Призы любознательным»: Обязательства акционерного общества перед кредиторами и акционерами?

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 19.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

Существуют ли обязательства у акционерного общества перед акционерами? В чем они выражаются и как должны быть исполнены? Почему акционерные общества в России не могут привлечь средства граждан в собственный капитал? Сколько стоит акционерный капитал? На эти вопросы мы хотим ответить в данной статье.

В общем случае у общества существует только два источника финансирования и развития – долговой (облигации, займы, кредиты и подобное) и долевой (акции). Например, получаемые обществом ежегодные прибыли, которые направляются на развитие, также пример долевого финансирования, так как фактически, являются средствами акционеров.

Необходимо отметить, что два данных источника, как правило, тесно взаимосвязаны. А еще точнее – объем долгового финансирования зависит от объема собственного капитала компании, то есть объема долевого. На практике часто соотношение этих капиталов варьируется около 1:1. Есть специфические особенности в различных отраслях, но в целом указанное соотношение довольно распространено для компаний нефинансового сектора. Как следствие указанной зависимости, при росте собственного капитала общества растет и возможность увеличения используемого им долгового капитала. Также немаловажным является уровень процентных ставок, по которым привлекается и обслуживается долговой капитал. Чем надежней компания, тем ниже процентные ставки для нее. Чем больше соотношение собственного капитала к долгу, тем надежней компания. Таким образом, оптимальный темп развития компании достигается при условии сбалансированного изменения обоих источников финансирования.

Акционерное общество с возможностью неограниченного привлечения долевого капитала (об этом речь пойдет ниже) справится с любым масштабным проектом и победит в конкурентной борьбе. Поэтому базовым условием развития и успешности акционерного общества является в первую очередь доверие акционеров, как текущих, так и потенциальных, а уже затем кредиторов. На практике определенные законодательно права кредиторов инвертируют логику поведения акционерного общества – права кредиторов существуют и четко определены. Компания понимает, что их надо исполнять, а в отношении акционеров, особенно миноритарных, действует остаточный и необязательный принцип. Является ли это правильным поведением с учетом того, что первоисточником развития является долевой капитал? Является ли правильным поведением принцип: долевой (акционерный) капитал не стоит ничего, один раз привлечен и никуда больше не денется? Специалисты компании Арсагера дают однозначный ответ: НЕТ!

👉 Читать далее

Выводы:

✔ У акционерного общества существуют обязательства не только перед субъектами, предоставившими долговой капитал, но и перед инвесторами (текущими акционерами), предоставившими долевой капитал.

✔ Обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании.

✔ У акционерного общества есть органы, которые отвечают за выполнение обязательств перед акционерами. При выборе этих органов и последующем принятии результатов деятельности акционеры в первую очередь должны оценивать качество исполнения этих обязательств.

✔ Возможность привлечения долевого капитала зависит от качества выполнения обязательств по отношению к акционерам. Первичен акционерный (долевой) капитал, долговой капитал является следствием, то есть зависит от него.

✔ Долгосрочное эффективное развитие общества возможно только при сбалансированном использовании источников капитала – долгового и долевого.

✔ Нет такого понятия, как «стоимость акционерного капитала», есть только доходность, которую получают акционеры.

Материал участвует в акции 🏆 «Призы любознательным» 🏆 (до 19.11.2020, четверг). Ответьте на 3 вопроса в конце материала и получите шанс выиграть 1000 рублей паями фондов под управлением нашей компании.

Существуют ли обязательства у акционерного общества перед акционерами? В чем они выражаются и как должны быть исполнены? Почему акционерные общества в России не могут привлечь средства граждан в собственный капитал? Сколько стоит акционерный капитал? На эти вопросы мы хотим ответить в данной статье.

В общем случае у общества существует только два источника финансирования и развития – долговой (облигации, займы, кредиты и подобное) и долевой (акции). Например, получаемые обществом ежегодные прибыли, которые направляются на развитие, также пример долевого финансирования, так как фактически, являются средствами акционеров.

Необходимо отметить, что два данных источника, как правило, тесно взаимосвязаны. А еще точнее – объем долгового финансирования зависит от объема собственного капитала компании, то есть объема долевого. На практике часто соотношение этих капиталов варьируется около 1:1. Есть специфические особенности в различных отраслях, но в целом указанное соотношение довольно распространено для компаний нефинансового сектора. Как следствие указанной зависимости, при росте собственного капитала общества растет и возможность увеличения используемого им долгового капитала. Также немаловажным является уровень процентных ставок, по которым привлекается и обслуживается долговой капитал. Чем надежней компания, тем ниже процентные ставки для нее. Чем больше соотношение собственного капитала к долгу, тем надежней компания. Таким образом, оптимальный темп развития компании достигается при условии сбалансированного изменения обоих источников финансирования.

Акционерное общество с возможностью неограниченного привлечения долевого капитала (об этом речь пойдет ниже) справится с любым масштабным проектом и победит в конкурентной борьбе. Поэтому базовым условием развития и успешности акционерного общества является в первую очередь доверие акционеров, как текущих, так и потенциальных, а уже затем кредиторов. На практике определенные законодательно права кредиторов инвертируют логику поведения акционерного общества – права кредиторов существуют и четко определены. Компания понимает, что их надо исполнять, а в отношении акционеров, особенно миноритарных, действует остаточный и необязательный принцип. Является ли это правильным поведением с учетом того, что первоисточником развития является долевой капитал? Является ли правильным поведением принцип: долевой (акционерный) капитал не стоит ничего, один раз привлечен и никуда больше не денется? Специалисты компании Арсагера дают однозначный ответ: НЕТ!

👉 Читать далее

Выводы:

✔ У акционерного общества существуют обязательства не только перед субъектами, предоставившими долговой капитал, но и перед инвесторами (текущими акционерами), предоставившими долевой капитал.

✔ Обязательства перед акционерами четко определимы и задаются результатами коммерческой деятельности компании.

✔ У акционерного общества есть органы, которые отвечают за выполнение обязательств перед акционерами. При выборе этих органов и последующем принятии результатов деятельности акционеры в первую очередь должны оценивать качество исполнения этих обязательств.

✔ Возможность привлечения долевого капитала зависит от качества выполнения обязательств по отношению к акционерам. Первичен акционерный (долевой) капитал, долговой капитал является следствием, то есть зависит от него.

✔ Долгосрочное эффективное развитие общества возможно только при сбалансированном использовании источников капитала – долгового и долевого.

✔ Нет такого понятия, как «стоимость акционерного капитала», есть только доходность, которую получают акционеры.

{kind=link}

🔌Интер РАО ЕЭС: накопление ресурсов для экстенсивного развития

ПАО «Интер РАО ЕЭС» раскрыло финансовую отчетность по МСФО за 9 месяцев 2020 года. Обратимся к анализу результатов в разрезе сегментов.

✔Выручка сбытового сегмента составила 509,4 млрд руб. (+0,4%) за счёт увеличения сбытовых надбавок и полезного отпуска физическим лицам на фоне сокращения полезного отпуска юридическим лицам в условиях ограничительных мер для борьбы с распространением коронавирусной инфекции.

✔Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали снижение на 11,3%, составив 126,0 млрд руб. Выручка от реализации электроэнергии упала на четверть до 53,8 млрд руб. на фоне снижения объемов полезного отпуска и сокращения средних отпускных цен.

✔Положительную динамику показала выручка от реализации мощности, прибавившая 3,9% и составившая 70,3 млрд руб.

✔Также отметим, что доля в прибыли совместных предприятий представлена 75% пакетом в Нижневартовской ГРЭС, которая в отчетном периоде нарастила выручку от реализации мощности на фоне увеличения цены по ДПМ, а также роста объёма реализации мощности за счёт отсутствия аварийных остановок оборудования. Это позволило получить долю в ее прибыли в размере 2,3 млрд руб. (+6,7%).

✔Выручка сегмента ТГК-11 сократилась на 5,7%, составив 21,4 млрд руб. Существенное падение цен на электроэнергию на рынке «на сутки вперед» привело к снижению доходов от продаж электроэнергии до 5,2 млрд руб. (-13,3%).

Далее обратимся к анализу совокупных финансовых результатов компании.

📉Суммарная EBITDA по сегментам показала падение на 18,3% до 86,6 млрд руб. Финансовые доходы увеличились более чем наполовину до 18,6 млрд руб., а финансовые расходы сократились на 39,3% на фоне положительных курсовых разниц (7,9 млрд руб.). Долговые обязательства компании на конец отчетного периода составили 3,2 млрд руб., а суммарный объем денежных средств и финвложений – 291,5 млрд руб.

📉В итоге чистая прибыль снизилась на 11,0% - до 42 млрд руб.

👓По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании за пределами 2022 г. вследствие большей ожидаемой нами маржинальности сегментов «Электрогенерация» и «Сбыт». Следствием этого стал рост потенциальной доходности акций компании.

💰В рамках отчета о реализации стратегии компания подтвердила намерение выплачивать в виде дивидендов 25% прибыли от МСФО. Учитывая растущие доходы и пакет квазиказначейских акций компании, это означает, что компания в качестве основного приоритета рассматривает приобретение активов в энергетическом секторе, которые позволят достичь ей заявленных целей: удвоение показателя EBITDA к 2025 г. и утроение – к 2030 г.

⛔Акции Интер РАО ЕЭС торгуются с P/BV 2020 около 1 и не входят в число наших приоритетов.

#блогофорум #интеррао #irao

ПАО «Интер РАО ЕЭС» раскрыло финансовую отчетность по МСФО за 9 месяцев 2020 года. Обратимся к анализу результатов в разрезе сегментов.

✔Выручка сбытового сегмента составила 509,4 млрд руб. (+0,4%) за счёт увеличения сбытовых надбавок и полезного отпуска физическим лицам на фоне сокращения полезного отпуска юридическим лицам в условиях ограничительных мер для борьбы с распространением коронавирусной инфекции.

✔Доходы ключевого сегмента «Интер РАО – Электрогенерация» показали снижение на 11,3%, составив 126,0 млрд руб. Выручка от реализации электроэнергии упала на четверть до 53,8 млрд руб. на фоне снижения объемов полезного отпуска и сокращения средних отпускных цен.

✔Положительную динамику показала выручка от реализации мощности, прибавившая 3,9% и составившая 70,3 млрд руб.

✔Также отметим, что доля в прибыли совместных предприятий представлена 75% пакетом в Нижневартовской ГРЭС, которая в отчетном периоде нарастила выручку от реализации мощности на фоне увеличения цены по ДПМ, а также роста объёма реализации мощности за счёт отсутствия аварийных остановок оборудования. Это позволило получить долю в ее прибыли в размере 2,3 млрд руб. (+6,7%).

✔Выручка сегмента ТГК-11 сократилась на 5,7%, составив 21,4 млрд руб. Существенное падение цен на электроэнергию на рынке «на сутки вперед» привело к снижению доходов от продаж электроэнергии до 5,2 млрд руб. (-13,3%).

Далее обратимся к анализу совокупных финансовых результатов компании.

📉Суммарная EBITDA по сегментам показала падение на 18,3% до 86,6 млрд руб. Финансовые доходы увеличились более чем наполовину до 18,6 млрд руб., а финансовые расходы сократились на 39,3% на фоне положительных курсовых разниц (7,9 млрд руб.). Долговые обязательства компании на конец отчетного периода составили 3,2 млрд руб., а суммарный объем денежных средств и финвложений – 291,5 млрд руб.

📉В итоге чистая прибыль снизилась на 11,0% - до 42 млрд руб.

👓По итогам внесения фактических данных мы несколько повысили прогноз финансовых показателей компании за пределами 2022 г. вследствие большей ожидаемой нами маржинальности сегментов «Электрогенерация» и «Сбыт». Следствием этого стал рост потенциальной доходности акций компании.

💰В рамках отчета о реализации стратегии компания подтвердила намерение выплачивать в виде дивидендов 25% прибыли от МСФО. Учитывая растущие доходы и пакет квазиказначейских акций компании, это означает, что компания в качестве основного приоритета рассматривает приобретение активов в энергетическом секторе, которые позволят достичь ей заявленных целей: удвоение показателя EBITDA к 2025 г. и утроение – к 2030 г.

⛔Акции Интер РАО ЕЭС торгуются с P/BV 2020 около 1 и не входят в число наших приоритетов.

#блогофорум #интеррао #irao

{kind=link}

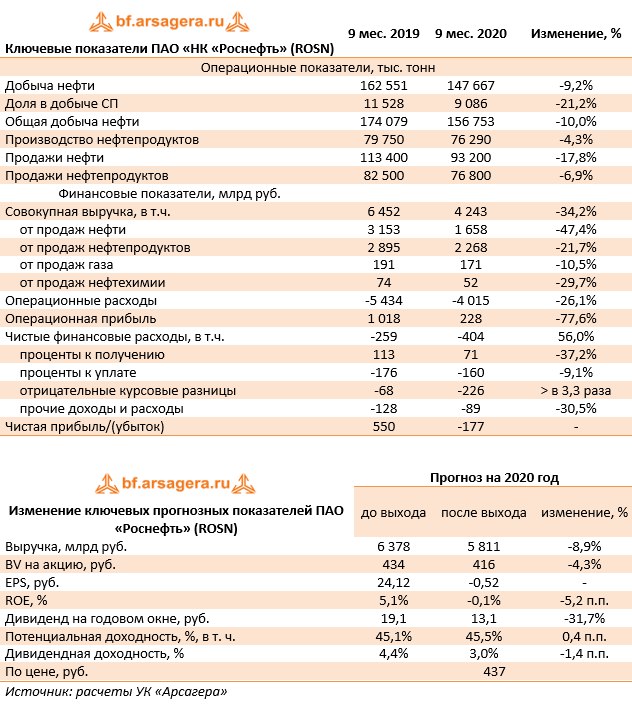

⛽Роснефть (ROSN): Итоги 9 мес. 2020 г.: ожидаемо слабые результаты

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 10% до 156,8 млн т в результате выполнения компанией обязательств в рамках нового Соглашения ОПЕК+ с мая 2020 года.

📉Общая выручка компании упала на 34,2%, составив 4,2 трлн руб., что, прежде всего, было обусловлено уменьшением почти в 2 раза выручки от реализации нефти до 1,7 трлн руб. Объем продаж нефти сократился на 17,8%, составив 93,2 млн тонн, при этом средняя рублевая цена реализации на международных рынках сократилась на 36,2%, а на внутреннем рынке снизилась на 33,8%. Экспорт нефти (за исключением поставок в СНГ) составил 91,5% от общих продаж в натуральном выражении.

📉Производство нефтепродуктов снизилось на 4,3 % до 76,3 млн тонн, а выручка от их реализации уменьшилась на 21,7% до 2,3 трлн руб. Объем продаж в натуральном выражении составил 76,8 млн тонн (-6,9%), при этом средняя рублевая цена реализации на международных рынках упала на 24,4%, а на внутреннем – снизилась на 2,4%. В итоге доходы от экспорта нефтепродуктов составили 1,15 трлн руб., сократившись на 26,7%, а от продаж на внутреннем рынке упали на 12,1% до 1,03 трлн руб.

📉Выручка от продаж газа снизилась на 10,5%, составив 171 млрд руб. на фоне сопоставимых темпов уменьшения объемов реализации газа.

📉Операционные расходы компании сократились меньшими по сравнению с выручкой темпами, составив 4,02 трлн руб. (-26,1%). Отметим существенное снижение расходов на покупку нефти и газа до 525 млрд руб. (-53,2%), что было обусловлено снижением трейдинговой активности на международном рынке.

📈Чистые финансовые расходы увеличились на 56%, составив 404 млрд руб., что, главным образом, связано с отрицательными курсовыми разницами по валютной части кредитного портфеля. Долговая нагрузка Роснефти выросла с 3,8 трлн руб. до 4,9 трлн руб. вследствие переоценки валютной части долга. Финансовые расходы компании с учетом переоценки финансовых инструментов сократились на 9,1% до 160 млрд руб. Среди прочих расходов отметим меньшее по сравнению с сопоставимым периодом прошлого года обесценение активов (42 млрд руб. против 93 млрд руб.) совместных предприятий, а также сегмента разведки и оценки.

В итоге чистый убыток компании составил 177 млрд руб. против прибыли годом ранее.

📉Среди прочих интересных моментов отметим постепенное сокращение общей суммы финансового долга и торговых обязательств на $5,7 млрд долл., а также нахождение свободного денежного потока компании в положительной зоне (352 млрд руб.)

💰По итогам года компания не ожидает положительной чистой прибыли, поэтому распределение прибыли в виде дивидендов, по ожиданиям менеджмента, возобновится во 2 п/г 2021 г. в виде промежуточных дивидендов за 2021 г.

🔎По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне большего снижения доходов от продаж нефтепродуктов. В последующие годы прогноз финансовых показателей не претерпел серьезных изменений. В итоге потенциальная доходность акций Роснефти существенно не изменилась.

💼Акции Роснефти торгуются с P/BV 2020 около 1 и продолжают оставаться одним из базовых активов в наших портфелях акций.

#блогофорум #роснефть #rosn

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 10% до 156,8 млн т в результате выполнения компанией обязательств в рамках нового Соглашения ОПЕК+ с мая 2020 года.

📉Общая выручка компании упала на 34,2%, составив 4,2 трлн руб., что, прежде всего, было обусловлено уменьшением почти в 2 раза выручки от реализации нефти до 1,7 трлн руб. Объем продаж нефти сократился на 17,8%, составив 93,2 млн тонн, при этом средняя рублевая цена реализации на международных рынках сократилась на 36,2%, а на внутреннем рынке снизилась на 33,8%. Экспорт нефти (за исключением поставок в СНГ) составил 91,5% от общих продаж в натуральном выражении.

📉Производство нефтепродуктов снизилось на 4,3 % до 76,3 млн тонн, а выручка от их реализации уменьшилась на 21,7% до 2,3 трлн руб. Объем продаж в натуральном выражении составил 76,8 млн тонн (-6,9%), при этом средняя рублевая цена реализации на международных рынках упала на 24,4%, а на внутреннем – снизилась на 2,4%. В итоге доходы от экспорта нефтепродуктов составили 1,15 трлн руб., сократившись на 26,7%, а от продаж на внутреннем рынке упали на 12,1% до 1,03 трлн руб.

📉Выручка от продаж газа снизилась на 10,5%, составив 171 млрд руб. на фоне сопоставимых темпов уменьшения объемов реализации газа.

📉Операционные расходы компании сократились меньшими по сравнению с выручкой темпами, составив 4,02 трлн руб. (-26,1%). Отметим существенное снижение расходов на покупку нефти и газа до 525 млрд руб. (-53,2%), что было обусловлено снижением трейдинговой активности на международном рынке.

📈Чистые финансовые расходы увеличились на 56%, составив 404 млрд руб., что, главным образом, связано с отрицательными курсовыми разницами по валютной части кредитного портфеля. Долговая нагрузка Роснефти выросла с 3,8 трлн руб. до 4,9 трлн руб. вследствие переоценки валютной части долга. Финансовые расходы компании с учетом переоценки финансовых инструментов сократились на 9,1% до 160 млрд руб. Среди прочих расходов отметим меньшее по сравнению с сопоставимым периодом прошлого года обесценение активов (42 млрд руб. против 93 млрд руб.) совместных предприятий, а также сегмента разведки и оценки.

В итоге чистый убыток компании составил 177 млрд руб. против прибыли годом ранее.

📉Среди прочих интересных моментов отметим постепенное сокращение общей суммы финансового долга и торговых обязательств на $5,7 млрд долл., а также нахождение свободного денежного потока компании в положительной зоне (352 млрд руб.)

💰По итогам года компания не ожидает положительной чистой прибыли, поэтому распределение прибыли в виде дивидендов, по ожиданиям менеджмента, возобновится во 2 п/г 2021 г. в виде промежуточных дивидендов за 2021 г.

🔎По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год на фоне большего снижения доходов от продаж нефтепродуктов. В последующие годы прогноз финансовых показателей не претерпел серьезных изменений. В итоге потенциальная доходность акций Роснефти существенно не изменилась.

💼Акции Роснефти торгуются с P/BV 2020 около 1 и продолжают оставаться одним из базовых активов в наших портфелях акций.

#блогофорум #роснефть #rosn

{kind=link}

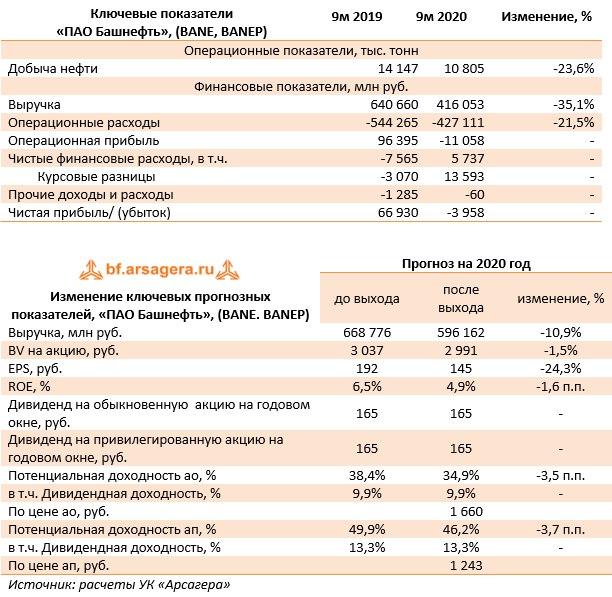

Башнефть (BANE, BANEP): положительные курсовые не помогли выйти из отрицательной зоны

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉Общая выручка компании снизилась на 35,1%, составив 416,1 млрд руб., вследствие снижения экспортных цен на нефть и на нефтепродукты, а также выполнения соглашения стран-участников ОПЕК+, предполагающего снижение поставок нефти. Добыча Башнефти за отчетный период упала на 23,6% до 10,8 млн тонн., что сделало ее лидером снижения добычи среди дочерних компаний Роснефти.

📉Операционные расходы сократились только на 21,5% и составили 427,1 млрд руб. Положительную динамику показали производственные и операционные затраты (+3,7%), а также коммерческие и административные расходы (+1,4%).

📉В итоге на операционном уровне компания отразила убыток в 11,1 млрд руб.

📉Отрицательный нетто-результат финансовых статей в размере 7,6 млрд руб. сменился положительным, который составил 5,7 млрд руб., главным образом, из-за получения прибыли по курсовым разницам. Процентные расходы сократились на 5,7% до 8,3 млрд. руб.

📉В итоге компания отразила чистый убыток в 4 млрд руб. против прибыли годом ранее.

📈Среди прочих показателей отметим величину дебиторской задолженности в 164,1 млрд руб. (свыше 20% всех активов компании), выросшую за последние три года в два раза.

🔎По итогам внесения фактических данных мы понизили прогноз финансовых показателей текущего года на фоне серьезного снижения объема добычи. В последующие годы прогноз по чистой прибыли не претерпел серьезных изменений. По дивидендным выплатам на ближайшие годы мы ориентируемся на показатели, прописанные в бюджете республики Башкортостан. В результате потенциальная доходность акций компании незначительно снизилась.

💼Привилегированные акции компании обращаются с P/BV 2020 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #башнефть #bane

{kind=link}

📞МТС (MTSS) : стабильная прибыль в непростой год