💡Россети Волга (MRKV) Итоги 1 п/г 2022 г.: индексация тарифов снова откладывается

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

📈Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

📈Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

📈Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

💰Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

🧐По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

💼В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,14 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #Блогофорум

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

📈Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

📈Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

📈Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

💰Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

🧐По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

💼В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,14 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #Блогофорум

{kind=link}

⚙️Magna International Inc. (MGA) Итоги 1 п/г 2022 года

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 1 п/г 2022 года. Отметим, что валюта представления результатов – доллары США.

📉Совокупная выручка канадской компании сократилась на 1,1 % до $19,0 млрд, главным образом, из-за падения мирового производства легковых автомобилей на 2%.

📈Выручка дивизиона «Кузова, ходовая часть и экстерьер» увеличилась на 4,6% до $8,0 млрд, в первую очередь, в результате запуска производства новых производственных программ (Jeep Wagoneer, Grand Wagoneer, Ford Maverick, Ford Bronco, Nissan Qashqai;), а также увеличения цен для компенсации возросших затрат. Операционная прибыль сегмента составила $420 млн, сократившись на четверть на фоне резкого роста ключевых составляющих операционных расходов (сырье и материалы, топливо, транспортные расходы, затраты на оплату труда). Дополнительный негатив привнесли падение доходов вследствие снижения продаж на российских мощностях, а также неблагоприятное изменение валютных курсов.

📉Сегмент «Трансмиссия и освещение» показал падение выручки на 1,7% до $5,9 млрд на фоне падения производства легковых автомобилей, а также неблагоприятных изменений валютных курсов. Операционная прибыль сегмента упала более чем наполовину до $245 млн на фоне роста ключевых составляющих операционных расходов, а также расходов на НИОКР.

📈Доходы сегмента «Сиденья» увеличились на 6,5%, составив $2,6 млрд на фоне запуска производства новых производственных программ, что было частично компенсировано неблагоприятными изменениями валютных курсов и ценовыми скидками клиентам. Операционная прибыль сегмента составила $51 млн (-37,0%) на фоне возросших удельных издержек, вызванных удорожанием сырья, транспортных расходов и затрат на персонал, а также снижением продаж на российских предприятиях.

📉Выручка сегмента «Контрактная сборка» упала на 19,8%, составив $2,7 млрд на фоне сокращения объемов сборки и ослабления евро по отношению к доллару. Операционная прибыль сегмента сократилась на 28,9% до $113 млн по причине роста удельных производственных издержек.

💰Корпоративный центр показал прибыль $36 млн, главным образом, по причине получения ряда финансовых доходов.

📉В итоге операционная прибыль компании сократилась на 34,8%, составив $865 млн

🧐Доходы от инвестиций сократились более чем вдвое до $45 млн на фоне ухудшения результатов компании LG Magna e-Powertrain Co (разработка оборудования для электромобилей), а также снижения прибыли из-за падения продаж в других компаниях, учитываемых по методу долевого участия.

📄Среди прочих статей отметим обесценение активов в размере $376 млн, связанных с российскими инвестициями, а также отражение затрат на реструктуризацию ряда активов в сегменте «Трансмиссия и освещение».

💸В результате чистая прибыль компании составила $208 млн (-80,0%), при этом убыток за второй квартал составил $156 млн.

📋Отметим, что Magna в отчетном периоде выплатила дивиденды на сумму $263 млн и выкупила акций еще на $595 млн., распределив, таким образом, среди акционеров свыше 100% заработанной чистой прибыли. Помимо этого, Magna сократила свой долг более чем на $480 млн, погасив часть своих обязательств.

📊По итогам внесения фактических данных мы несколько понизили свой прогноз прибыли компании на текущий год, отразив ряд негативных единовременных эффектов. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность акций компании не изменилась.

💼Акции компании Magna, торгуясь с P/BV 2022 порядка 1,4, остаются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

#блогофорум #Magna #MagnaInternational #MGA

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 1 п/г 2022 года. Отметим, что валюта представления результатов – доллары США.

📉Совокупная выручка канадской компании сократилась на 1,1 % до $19,0 млрд, главным образом, из-за падения мирового производства легковых автомобилей на 2%.

📈Выручка дивизиона «Кузова, ходовая часть и экстерьер» увеличилась на 4,6% до $8,0 млрд, в первую очередь, в результате запуска производства новых производственных программ (Jeep Wagoneer, Grand Wagoneer, Ford Maverick, Ford Bronco, Nissan Qashqai;), а также увеличения цен для компенсации возросших затрат. Операционная прибыль сегмента составила $420 млн, сократившись на четверть на фоне резкого роста ключевых составляющих операционных расходов (сырье и материалы, топливо, транспортные расходы, затраты на оплату труда). Дополнительный негатив привнесли падение доходов вследствие снижения продаж на российских мощностях, а также неблагоприятное изменение валютных курсов.

📉Сегмент «Трансмиссия и освещение» показал падение выручки на 1,7% до $5,9 млрд на фоне падения производства легковых автомобилей, а также неблагоприятных изменений валютных курсов. Операционная прибыль сегмента упала более чем наполовину до $245 млн на фоне роста ключевых составляющих операционных расходов, а также расходов на НИОКР.

📈Доходы сегмента «Сиденья» увеличились на 6,5%, составив $2,6 млрд на фоне запуска производства новых производственных программ, что было частично компенсировано неблагоприятными изменениями валютных курсов и ценовыми скидками клиентам. Операционная прибыль сегмента составила $51 млн (-37,0%) на фоне возросших удельных издержек, вызванных удорожанием сырья, транспортных расходов и затрат на персонал, а также снижением продаж на российских предприятиях.

📉Выручка сегмента «Контрактная сборка» упала на 19,8%, составив $2,7 млрд на фоне сокращения объемов сборки и ослабления евро по отношению к доллару. Операционная прибыль сегмента сократилась на 28,9% до $113 млн по причине роста удельных производственных издержек.

💰Корпоративный центр показал прибыль $36 млн, главным образом, по причине получения ряда финансовых доходов.

📉В итоге операционная прибыль компании сократилась на 34,8%, составив $865 млн

🧐Доходы от инвестиций сократились более чем вдвое до $45 млн на фоне ухудшения результатов компании LG Magna e-Powertrain Co (разработка оборудования для электромобилей), а также снижения прибыли из-за падения продаж в других компаниях, учитываемых по методу долевого участия.

📄Среди прочих статей отметим обесценение активов в размере $376 млн, связанных с российскими инвестициями, а также отражение затрат на реструктуризацию ряда активов в сегменте «Трансмиссия и освещение».

💸В результате чистая прибыль компании составила $208 млн (-80,0%), при этом убыток за второй квартал составил $156 млн.

📋Отметим, что Magna в отчетном периоде выплатила дивиденды на сумму $263 млн и выкупила акций еще на $595 млн., распределив, таким образом, среди акционеров свыше 100% заработанной чистой прибыли. Помимо этого, Magna сократила свой долг более чем на $480 млн, погасив часть своих обязательств.

📊По итогам внесения фактических данных мы несколько понизили свой прогноз прибыли компании на текущий год, отразив ряд негативных единовременных эффектов. Прогнозы на последующие годы остались на прежних уровнях. В результате потенциальная доходность акций компании не изменилась.

💼Акции компании Magna, торгуясь с P/BV 2022 порядка 1,4, остаются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

#блогофорум #Magna #MagnaInternational #MGA

{kind=link}

Россети Центр (MRKC)Итоги 1 п/г 2022 г.: контроль над расходами позволяет показывать хорошие результаты деятельности

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Совокупная выручка компании выросла на 4,7% до 54,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,5% до 51,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,7% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

📊 Выручка от технологического присоединения увеличилась в 2 раза и составила 1 млрд руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+5,5%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝Операционные расходы выросли на 2,8%, составив 47,8 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 286,1 млн руб. против 78,3 млн руб. годом ранее.

📈В итоге операционная прибыль увеличилась на 16,7%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 3 раза до 313 млн руб., а финансовые расходы компании увеличились на 78,8%, составив 2,7 млрд руб. на фоне возросших процентных ставок.

📉В итоге чистая прибыль компании сократилась на 5,3%, составив 3,4 млрд руб.

👆По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 50% до 30% на ближайшие 3 года. Потенциальная доходность акций Россетей Центра сократилась. Основным фактором, вызвавшим снижение доходности, стало ухудшение качества корпоративного управления компании, связанное со снижением доли дивидендных выплат по итогам прошлого года.

💼В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Совокупная выручка компании выросла на 4,7% до 54,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,5% до 51,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,7% и увеличения полезного отпуска на 0,8%, что связано с прекращением влияния карантинных мер, более холодными средними температурами воздуха, увеличением железнодорожных грузоперевозок и с ростом объемов потребления электроэнергии населением. Уровень потерь электроэнергии увеличился на 0,29 п.п. и составил 10,47%. Увеличение показателя вызвано включением в расчет объемов потерь консолидированных в 2021-2022 гг. электросетевых активов АО «ЛГЭК» в филиале «Липецкэнерго».

📊 Выручка от технологического присоединения увеличилась в 2 раза и составила 1 млрд руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+5,5%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📝Операционные расходы выросли на 2,8%, составив 47,8 млрд руб. Причинами роста в основном стало увеличение расходов на электроэнергию для компенсации технологических потерь в связи с ростом цены электроэнергии и изменением объема потерь. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 286,1 млн руб. против 78,3 млн руб. годом ранее.

📈В итоге операционная прибыль увеличилась на 16,7%, составив 7,5 млрд руб.

📈Финансовые доходы компании увеличились более чем в 3 раза до 313 млн руб., а финансовые расходы компании увеличились на 78,8%, составив 2,7 млрд руб. на фоне возросших процентных ставок.

📉В итоге чистая прибыль компании сократилась на 5,3%, составив 3,4 млрд руб.

👆По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли на фоне улучшения операционной рентабельности. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 50% до 30% на ближайшие 3 года. Потенциальная доходность акций Россетей Центра сократилась. Основным фактором, вызвавшим снижение доходности, стало ухудшение качества корпоративного управления компании, связанное со снижением доли дивидендных выплат по итогам прошлого года.

💼В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,2 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентр #MRKC #блогофорум

{kind=link}

Ребалансировка вложений. Есть ли положительный эффект?

Обновили наши материалы по ребалансировке портфеля акции/облигации.

На интервале 18 лет вложения в облигации чуть-чуть обогнали акции.

Ссылка на стартовый материал: https://arsagera.ru/kuda_i_kak_investirovat/kak_invest_sam/rebalansirovka_vlozhenij_est_li_polozhitelnyj_effekt/

Обновили наши материалы по ребалансировке портфеля акции/облигации.

На интервале 18 лет вложения в облигации чуть-чуть обогнали акции.

Ссылка на стартовый материал: https://arsagera.ru/kuda_i_kak_investirovat/kak_invest_sam/rebalansirovka_vlozhenij_est_li_polozhitelnyj_effekt/

Встреча с инвесторами 21 сентября 2022 года

Встреча с инвесторами будет проходить 21 сентября 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»). Приглашаем всех желающих обсудить актуальные темы инвестиций на фондовом рынке, а также задать интересующие Вас вопросы.

Тема встречи – «Привилегированные акции – теория и практика». Освещению темы мы уделим первую часть встречи, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, Вы можете направлять их по адресу [email protected] или заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

Выражаем благодарность всем, кто оставляет отзывы о лекциях на нашем youtube-канале! Мы будем и далее отвечать на вопросы, которые возникают по итогам просмотра лекций. Это отлично дополняет и улучшает качество представленного материала.

#новости

Встреча с инвесторами будет проходить 21 сентября 2022 года с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»). Приглашаем всех желающих обсудить актуальные темы инвестиций на фондовом рынке, а также задать интересующие Вас вопросы.

Тема встречи – «Привилегированные акции – теория и практика». Освещению темы мы уделим первую часть встречи, остальное время будет отведено на дискуссию с участниками. Если у Вас уже появились вопросы, Вы можете направлять их по адресу [email protected] или заполнить специальную форму, чтобы мы могли заранее подготовить на них ответы.

Выражаем благодарность всем, кто оставляет отзывы о лекциях на нашем youtube-канале! Мы будем и далее отвечать на вопросы, которые возникают по итогам просмотра лекций. Это отлично дополняет и улучшает качество представленного материала.

#новости

Google Docs

Встреча с инвесторами

Ежеквартальные встречи с инвесторами и всеми заинтересованными лицами проводятся в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества», пр. Мориса Тореза, д. 36) с 19:30 в течение двух часов.

Следующая встреча,состоится 09 апреля 2025 года.

Встреча…

Следующая встреча,состоится 09 апреля 2025 года.

Встреча…

⚡️ Россети Центр и Приволжье (MRKP)

Итоги 1 п/г 2022 г.: прибыль под давлением финансовых расходов

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании выросла на 5,3% до 55,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 3,5%. Величина прочих нетто доходов сократилась на 27,5%, составив 681 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 4,4% и составили 45,3 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (6,2 млрд руб., +9,4%), а также амортизационных отчислений (5,4 млрд руб., +14,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 27,4 млн руб. против 35,3 млн руб. годом ранее.

📈 В итоге операционная прибыль увеличилась на 5,8 % до 10,4 млрд руб.

📈 Финансовые доходы компании увеличились на 51,4% до 406 млн руб., а финансовые расходы компании - в 2,5 раза, составив 2,4 млрд руб. на фоне возросших процентных ставок.

📉 В итоге чистая прибыль Россетей Центра и Приволжья сократилась на 7,7% до 6,6 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 40% до 35% на ближайшие 3 года. В результате потенциальная доходность акций Россетей Центра и Приволжья несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,25 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентриПриволжье #MRKP #блогофорум

Итоги 1 п/г 2022 г.: прибыль под давлением финансовых расходов

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании выросла на 5,3% до 55,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 3,5%. Величина прочих нетто доходов сократилась на 27,5%, составив 681 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 4,4% и составили 45,3 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (6,2 млрд руб., +9,4%), а также амортизационных отчислений (5,4 млрд руб., +14,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 27,4 млн руб. против 35,3 млн руб. годом ранее.

📈 В итоге операционная прибыль увеличилась на 5,8 % до 10,4 млрд руб.

📈 Финансовые доходы компании увеличились на 51,4% до 406 млн руб., а финансовые расходы компании - в 2,5 раза, составив 2,4 млрд руб. на фоне возросших процентных ставок.

📉 В итоге чистая прибыль Россетей Центра и Приволжья сократилась на 7,7% до 6,6 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 40% до 35% на ближайшие 3 года. В результате потенциальная доходность акций Россетей Центра и Приволжья несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,25 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентриПриволжье #MRKP #блогофорум

{kind=link}

💡 Россети Северо-Запад (MRKZ) Итоги 1 п/г 2022 г.: финансовые расходы существенно сокращают прибыль

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании увеличилась на 1,5% до 25,8 млрд руб. Доходы от передачи электроэнергии возросли на 1,2%, составив 20,5 млрд руб. на фоне роста полезного отпуска (+1,0%) и символического роста среднего расчетного тарифа (+0,2%). Доходы от услуг по реализации электроэнергии составили 4,7 млрд руб. (+1,9%),от услуг по технологическому присоединению – 102,7 млн руб.(+18,8%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 489 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 1,6%, составив 12,6 млрд руб. на фоне роста затрат на персонал (6,9 млрд руб., +4,4%), а также увеличения амортизационных отчислений (2,4 млрд руб.,+4,1%). В итоге компания показала рост операционной прибыли на 13,2% до 2,3 млрд руб.

📈 Чистые финансовые расходы выросли более чем в 2 раза до 1,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,8 млрд руб. и роста стоимости его обслуживания.

💰 В итоге компания зафиксировала чистую прибыль в размере 869 млн руб.(-30,5%).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд на ближайшие годы. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,15 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании увеличилась на 1,5% до 25,8 млрд руб. Доходы от передачи электроэнергии возросли на 1,2%, составив 20,5 млрд руб. на фоне роста полезного отпуска (+1,0%) и символического роста среднего расчетного тарифа (+0,2%). Доходы от услуг по реализации электроэнергии составили 4,7 млрд руб. (+1,9%),от услуг по технологическому присоединению – 102,7 млн руб.(+18,8%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 489 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 1,6%, составив 12,6 млрд руб. на фоне роста затрат на персонал (6,9 млрд руб., +4,4%), а также увеличения амортизационных отчислений (2,4 млрд руб.,+4,1%). В итоге компания показала рост операционной прибыли на 13,2% до 2,3 млрд руб.

📈 Чистые финансовые расходы выросли более чем в 2 раза до 1,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,8 млрд руб. и роста стоимости его обслуживания.

💰 В итоге компания зафиксировала чистую прибыль в размере 869 млн руб.(-30,5%).

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд на ближайшие годы. В результате потенциальная доходность акций Россетей Северо-Запада сократилась.

💼 Акции компании торгуются с P/BV 2022 около 0,15 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#РоссетиСевероЗапад #MRKZ #Блогофорум

{kind=link}

🚰 Черная металлургия, добыча угля и железной руды

Трубная Металлургическая Компания (TRMK)

Итоги 1 п/г 2022 г: начинает вырисовываться истинное представление вещей

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2022 года. Отметим, что в отчетном периоде компания пересмотрела состав операционных сегментов в связи с изменениями в структуре управления и осуществила переход от распределения бизнесов между сегментами по географическому признаку к распределению в зависимости от вида деятельности. В результате изменений были выделены следующие отчетные сегменты: трубно-металлургический, инфраструктурный, нефтесервисный и магистрально-машиностроительный. При этом львиная доля консолидированного результата приходится на трубно-металлургический дивизион.

💸 Общая выручка ТМК выросла на 72,6%, составив 300,8 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и начала консолидации результатов предприятий Группы ЧТПЗ. Объем реализации трубной продукции составил 2 398 тыс. тонн., из которых 1 816 тыс. тонн пришлось на бесшовные трубы, а 582 тыс. тонн – на сварные.

📈 Операционные расходы выросли на 55,6%, составив 257,9 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 54,9%, составив 166,9 млрд руб. В результате операционная прибыль компании выросла в пять раз до 42,9 млрд руб.

📈 В блоке финансовых статей отметим существенно возросшие расходы на обслуживание долга (с 9,9 млрд руб. до 16,4 млрд руб.) на фоне резкого роста процентных ставок. Общий долг компании после консолидации ЧТПЗ сократился с 332,0 млрд руб. до 291,7 млрд руб.

📈 В итоге чистая прибыль компании составила 20,3 млрд руб., многократно превысив результат предыдущего года.

📝 Компания вновь приятно удивила своих акционеров, намереваясь выплатить промежуточный дивиденд в размере 9,68 руб. на акцию (около 50% заработанной прибыли). Учитывая ситуацию в се6кторе в целом и необходимость сокращения внушительного долга в частности, подобное решение выглядит достаточно смелым.

🏋️ Достаточно хорошие показатели компании во многом объясняются снижением цени на сталь и сохранением заказов на трубы со стороны ключевых потребителей. В ближайшее время многое будет определяться ситуацией дел в нефтегазовом комплексе, где сохраняется угроза стагнации объемов добычи нефти.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине увеличения объемов производства и улучшения операционной рентабельности. Помимо этого, мы вновь заложили в модель компании дивидендные выплаты с учетом озвученной рекомендации Совета директоров. В результате потенциальная доходность акций существенно возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV2022 около 1,0 и пока не входят в число наших приоритетов.

Трубная Металлургическая Компания (TRMK)

Итоги 1 п/г 2022 г: начинает вырисовываться истинное представление вещей

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2022 года. Отметим, что в отчетном периоде компания пересмотрела состав операционных сегментов в связи с изменениями в структуре управления и осуществила переход от распределения бизнесов между сегментами по географическому признаку к распределению в зависимости от вида деятельности. В результате изменений были выделены следующие отчетные сегменты: трубно-металлургический, инфраструктурный, нефтесервисный и магистрально-машиностроительный. При этом львиная доля консолидированного результата приходится на трубно-металлургический дивизион.

💸 Общая выручка ТМК выросла на 72,6%, составив 300,8 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и начала консолидации результатов предприятий Группы ЧТПЗ. Объем реализации трубной продукции составил 2 398 тыс. тонн., из которых 1 816 тыс. тонн пришлось на бесшовные трубы, а 582 тыс. тонн – на сварные.

📈 Операционные расходы выросли на 55,6%, составив 257,9 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 54,9%, составив 166,9 млрд руб. В результате операционная прибыль компании выросла в пять раз до 42,9 млрд руб.

📈 В блоке финансовых статей отметим существенно возросшие расходы на обслуживание долга (с 9,9 млрд руб. до 16,4 млрд руб.) на фоне резкого роста процентных ставок. Общий долг компании после консолидации ЧТПЗ сократился с 332,0 млрд руб. до 291,7 млрд руб.

📈 В итоге чистая прибыль компании составила 20,3 млрд руб., многократно превысив результат предыдущего года.

📝 Компания вновь приятно удивила своих акционеров, намереваясь выплатить промежуточный дивиденд в размере 9,68 руб. на акцию (около 50% заработанной прибыли). Учитывая ситуацию в се6кторе в целом и необходимость сокращения внушительного долга в частности, подобное решение выглядит достаточно смелым.

🏋️ Достаточно хорошие показатели компании во многом объясняются снижением цени на сталь и сохранением заказов на трубы со стороны ключевых потребителей. В ближайшее время многое будет определяться ситуацией дел в нефтегазовом комплексе, где сохраняется угроза стагнации объемов добычи нефти.

👆 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине увеличения объемов производства и улучшения операционной рентабельности. Помимо этого, мы вновь заложили в модель компании дивидендные выплаты с учетом озвученной рекомендации Совета директоров. В результате потенциальная доходность акций существенно возросла.

⛔️ На данный момент акции ТМК торгуются с P/BV2022 около 1,0 и пока не входят в число наших приоритетов.

{kind=link}

🛢 Татнефть (TATN, TATNP). Итоги 1 п/г 2022 г.: ожидаемо сильные результаты

Компания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла на 41,7%, составив 790,8 млрд руб. на фоне высоких цен на нефть и слабого рубля в 1 кв. 2022 г. От продажи нефти компания заработала 305,2 млрд руб. (+16,2%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 429 млрд руб. (+66,5%).

На нефть, реализованную на внутреннем рынке, пришлось 43,3% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 56,7% выручки сегмента. Половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 47,5% от сегментной выручки - 203,6 млрд руб., реализация в СНГ - 1,3% или 5,7 млрд руб.

Отметим, что во 2 кв. 2022 г. Татнефть продала доли в дочерних организациях, составлявших сегмент шинного бизнеса за 35,6 млрд руб. на условиях рассрочки платежа.

📈Увеличение прочей реализации на 68,1% до 54,7 млрд руб. произошло в связи с ростом реализации прочих товаров и услуг, включая полиэтилентерефталат, произведенный и реализованный на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

📈Операционные расходы в отчетном периоде увеличились на 22,1% до 537,1 млрд руб. Увеличение операционных затрат на 49,4% до 84,1 млрд руб., во многом, было обусловлено ростом себестоимости прочих услуг, в том числе производством полиэтилентерефталата на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

📈Величина амортизационных отчислений выросла на 10,9%, составив 21,9 млрд руб. на фоне увеличения стоимости основных средств. Коммерческие и административные расходы возросли на 13,7% до 33,1 млрд руб. Обесценение поисковых активов и основных средств за год увеличилось с 998 млн руб. до 5,4 млрд руб.

📈Величина уплаченных налогов (кроме налога на прибыль) увеличилась на 19,4%, при этом НДПИ вырос на 76,4%. Столь внушительное увеличение было вызвано ростом нефтяных котировок.

📈При этом сальдо доходов/расходов по уплаченным акцизам в отчетном периоде оказалось положительным (131,4 млрд руб.) в связи с действием механизма «возвратного акциза»: в отчетном периоде сумма возмещения составила 171,5 млрд руб.

📈В итоге операционная прибыль увеличилась более чем в 2 раза, составив 253,7 млрд руб.

📈Среди прочих моментов отметим существенное увеличение отрицательных курсовых разниц с 331 млн руб. до 61,9 млрд руб. Прибыль от банковских операций (банковская группа Зенит) составила 1,3 млрд руб. против 428 млн руб. годом ранее.

💰В итоге чистая прибыль компании выросла на 72,2%, составив 154,8 млрд руб.

💸Добавим, что в августе текущего года совет директоров компании рекомендовал акционерам утвердить размер промежуточных дивидендов по результатам полугодия в размере 32,71 руб. на одну привилегированную и обыкновенную акцию.

🧐По итогам вышедшей отчетности мы подняли прогноз чистой прибыли компании на текущий год, отразив более высокие цены на нефть и более высокий «возвратный» акциз. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2022 около 1 и продолжают входить в число наших приоритетов.

#блогофорум #татнефть #tatn

Компания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла на 41,7%, составив 790,8 млрд руб. на фоне высоких цен на нефть и слабого рубля в 1 кв. 2022 г. От продажи нефти компания заработала 305,2 млрд руб. (+16,2%) (исключая межсегментные продажи и корпоративную реализацию ), от реализации нефтепродуктов - 429 млрд руб. (+66,5%).

На нефть, реализованную на внутреннем рынке, пришлось 43,3% всей выручки от реализации, на экспортированную в страны дальнего зарубежья нефть – 56,7% выручки сегмента. Половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд руб. Экспорт нефтепродуктов в страны дальнего зарубежья принес 47,5% от сегментной выручки - 203,6 млрд руб., реализация в СНГ - 1,3% или 5,7 млрд руб.

Отметим, что во 2 кв. 2022 г. Татнефть продала доли в дочерних организациях, составлявших сегмент шинного бизнеса за 35,6 млрд руб. на условиях рассрочки платежа.

📈Увеличение прочей реализации на 68,1% до 54,7 млрд руб. произошло в связи с ростом реализации прочих товаров и услуг, включая полиэтилентерефталат, произведенный и реализованный на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

📈Операционные расходы в отчетном периоде увеличились на 22,1% до 537,1 млрд руб. Увеличение операционных затрат на 49,4% до 84,1 млрд руб., во многом, было обусловлено ростом себестоимости прочих услуг, в том числе производством полиэтилентерефталата на приобретенных во втором квартале 2021 г. предприятиях нефтегазохимического бизнеса.

📈Величина амортизационных отчислений выросла на 10,9%, составив 21,9 млрд руб. на фоне увеличения стоимости основных средств. Коммерческие и административные расходы возросли на 13,7% до 33,1 млрд руб. Обесценение поисковых активов и основных средств за год увеличилось с 998 млн руб. до 5,4 млрд руб.

📈Величина уплаченных налогов (кроме налога на прибыль) увеличилась на 19,4%, при этом НДПИ вырос на 76,4%. Столь внушительное увеличение было вызвано ростом нефтяных котировок.

📈При этом сальдо доходов/расходов по уплаченным акцизам в отчетном периоде оказалось положительным (131,4 млрд руб.) в связи с действием механизма «возвратного акциза»: в отчетном периоде сумма возмещения составила 171,5 млрд руб.

📈В итоге операционная прибыль увеличилась более чем в 2 раза, составив 253,7 млрд руб.

📈Среди прочих моментов отметим существенное увеличение отрицательных курсовых разниц с 331 млн руб. до 61,9 млрд руб. Прибыль от банковских операций (банковская группа Зенит) составила 1,3 млрд руб. против 428 млн руб. годом ранее.

💰В итоге чистая прибыль компании выросла на 72,2%, составив 154,8 млрд руб.

💸Добавим, что в августе текущего года совет директоров компании рекомендовал акционерам утвердить размер промежуточных дивидендов по результатам полугодия в размере 32,71 руб. на одну привилегированную и обыкновенную акцию.

🧐По итогам вышедшей отчетности мы подняли прогноз чистой прибыли компании на текущий год, отразив более высокие цены на нефть и более высокий «возвратный» акциз. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼На данный момент обыкновенные акции Татнефти торгуются исходя из P/BV 2022 около 1 и продолжают входить в число наших приоритетов.

#блогофорум #татнефть #tatn

{kind=link}

🏭Черная металлургия, добыча угля и железной руды

Надеждинский металлургический завод (METZ, METZP) Итоги 1 п/г 2022 г: сильные результаты позволяют форсированно сокращать некогда высокий долг

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ и выборочные операционные показатели за 1 п/г 2022 года.

📈Выручка завода выросла на 42,5% до 19,9 млрд руб., что, главным образом, связано с ростом цен на продукцию. В разрезе видов продукции отметим увеличение производства агломерата (+ 25,9%), чугуна (+26,2%), калиброванной стали (+7,9%), в то время как по другим видам продукции было отмечено сокращение объемов выпуска (сталь (-4,2%), прокат готовый (-1,0%), товарный прокат (-0,7%).

📈Операционные расходы завода выросли на 30,0%, составив 15,9 млрд руб. В итоге операционная прибыль завода увеличилась более чем вдвое, составив 4,0 млрд руб.

📉Общий долг компании продолжает стремительно сокращаться: за год его значение снизилось с 8,8 млрд руб. до 4,9 млрд руб., при этом долг полностью номинирован в рублях. Расходы на его обслуживание составили 529,2 млн руб., отразив существенный рост процентных ставок по кредитам.

💰В итоге завод смог заработать чистую прибыль в размере 2,8 млрд руб., более чем в два раза превзойдя результат предыдущего года.

💡Среди прочих моментов отметим продолжающийся бурный рост показателя собственного капитала на акцию: на протяжении многих лет его значение устойчиво находилось в отрицательной зоне. По состоянию на конец отчетного периода балансовая стоимость акции составила 9 898 руб.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции и возросшие объемы производства по ряду позиций. В целом мы ожидаем итоговый результат на уровне несколько выше предыдущего года.

💼На данный момент привилегированные акции завода продолжают входить в ряд наших портфелей акций «второго эшелона».

#блогофорум #надеждинскийметзавод #METZ

Надеждинский металлургический завод (METZ, METZP) Итоги 1 п/г 2022 г: сильные результаты позволяют форсированно сокращать некогда высокий долг

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ и выборочные операционные показатели за 1 п/г 2022 года.

📈Выручка завода выросла на 42,5% до 19,9 млрд руб., что, главным образом, связано с ростом цен на продукцию. В разрезе видов продукции отметим увеличение производства агломерата (+ 25,9%), чугуна (+26,2%), калиброванной стали (+7,9%), в то время как по другим видам продукции было отмечено сокращение объемов выпуска (сталь (-4,2%), прокат готовый (-1,0%), товарный прокат (-0,7%).

📈Операционные расходы завода выросли на 30,0%, составив 15,9 млрд руб. В итоге операционная прибыль завода увеличилась более чем вдвое, составив 4,0 млрд руб.

📉Общий долг компании продолжает стремительно сокращаться: за год его значение снизилось с 8,8 млрд руб. до 4,9 млрд руб., при этом долг полностью номинирован в рублях. Расходы на его обслуживание составили 529,2 млн руб., отразив существенный рост процентных ставок по кредитам.

💰В итоге завод смог заработать чистую прибыль в размере 2,8 млрд руб., более чем в два раза превзойдя результат предыдущего года.

💡Среди прочих моментов отметим продолжающийся бурный рост показателя собственного капитала на акцию: на протяжении многих лет его значение устойчиво находилось в отрицательной зоне. По состоянию на конец отчетного периода балансовая стоимость акции составила 9 898 руб.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции и возросшие объемы производства по ряду позиций. В целом мы ожидаем итоговый результат на уровне несколько выше предыдущего года.

💼На данный момент привилегированные акции завода продолжают входить в ряд наших портфелей акций «второго эшелона».

#блогофорум #надеждинскийметзавод #METZ

{kind=link}

🚗 Stellantis NV. (STLA) Итоги 1 п/г 2022 г.

Автомобильная корпорация Stellantis NV опубликовала финансовую отчетность по итогам 1 п/г 2022 г.

📈 Совокупная выручка компании выросла на 21,2%, составив €87 999 млн. Обратимся к анализу сегментных результатов деятельности компании.

➡️ Северная Америка - доходы Североамериканского сегмента выросли на 30,8%, составив €42 443 млн на фоне роста продаж на 9,9% и увеличения средней цены автомобиля на 19,1%, при этом доля компании на рынке США выросла с 11,2% до 11,7%. Высоким спросом со стороны покупателей пользовались модели Grand Wagoneer, Jeep Grand Cherokee L и Chrysler Pacifica. Скорректированная операционная прибыль сегмента выросла почти в полтора раза до €7 683 млн на фоне снижения дилерских запасов автомобилей, а также благоприятного изменения валютных курсов, частично компенсированных возросшими затратами на материалы и логистику.

➡️ Южная Америка - выручка южноамериканского сегмента возросла почти в полтора раза фоне увеличения средних цен реализации и падения продаж на 5,0%. Рыночная доля компании осталась на уровне 23,5%. Хорошим спросом у покупателей пользовались модели Fiat Pulse, а также Peugeot 208 и Jeep Compass. Тем не менее, основной причиной снижения продаж стали проблемы с поставками полупроводников. Скорректированная операционная прибыль сегмента выросла втрое до €1 002 млн: увеличение доходов, вызванное улучшением ассортимента продуктовой линейки, было частично компенсировано возросшими затратами на материалы и логистику.

💡 С дальнейшим посегментым анализом можно ознакомиться здесь

Вернемся к рассмотрению консолидированных показателей компании.

📈 Общая скорректированная операционная прибыль компании выросла на 43,5% до €12 374 млн. Среди специальных статей затрат и корректировок обращают на себя внимание расходы на реструктуризацию в размере €838 млн, обусловленные сокращением персонала в Европе, Северной Америке и Южной Америке, а также ряда расходов, связанных с судебными разбирательствами и нарушением патентных прав. Еще €562 млн расходов связаны с продлением кампании по отзыву подушек безопасности Takata в Европе, на Ближнем Востоке, в Африке и Южной Америке. В результате операционная прибыль составила €10 320 млн.

📈 Чистые финансовые расходы возросли почти вдвое до €431 млн, отразив, главным образом, стоимость хеджирования и обесценения валюты в Аргентине и повышение уровня процентной ставки в Бразилии, а также применение гиперинфляционного учета для организаций, функциональной валютой которых является турецкая лира.

📉 Доля в прибыли зависимых предприятий сократилась с €402 млн до €56 млн по причине отражения в отчетности обесценения, относящегося к китайскому СП GAC Fiat Chrysler Automobiles Co., Ltd в сумме €297 млн.

💰 В итоге чистая прибыль компании составила €7 960 млн (+17,4%).

🧐 Отметим, что в отчетном периоде компания выплатила инвесторам дивиденды в сумме €3,3 млрд (€1,04 на акцию).

📊 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

🧠 В свои ожидания мы закладываем распределение среди акционеров около 20% чистой прибыли в долгосрочном периоде. Что касается будущих результатов компании, то мы ожидаем стабилизации прибыли Stellantis в районе €13,0 млрд и ее последующего постепенного перехода в диапазон €15-16 млрд. В настоящий момент акции компании торгуются исходя из P/BV2022 около 0,5 и продолжают входить в число наших приоритетов в секторе автомобилестроения.

#блогофорум #stellantisnv #STLA

Автомобильная корпорация Stellantis NV опубликовала финансовую отчетность по итогам 1 п/г 2022 г.

📈 Совокупная выручка компании выросла на 21,2%, составив €87 999 млн. Обратимся к анализу сегментных результатов деятельности компании.

➡️ Северная Америка - доходы Североамериканского сегмента выросли на 30,8%, составив €42 443 млн на фоне роста продаж на 9,9% и увеличения средней цены автомобиля на 19,1%, при этом доля компании на рынке США выросла с 11,2% до 11,7%. Высоким спросом со стороны покупателей пользовались модели Grand Wagoneer, Jeep Grand Cherokee L и Chrysler Pacifica. Скорректированная операционная прибыль сегмента выросла почти в полтора раза до €7 683 млн на фоне снижения дилерских запасов автомобилей, а также благоприятного изменения валютных курсов, частично компенсированных возросшими затратами на материалы и логистику.

➡️ Южная Америка - выручка южноамериканского сегмента возросла почти в полтора раза фоне увеличения средних цен реализации и падения продаж на 5,0%. Рыночная доля компании осталась на уровне 23,5%. Хорошим спросом у покупателей пользовались модели Fiat Pulse, а также Peugeot 208 и Jeep Compass. Тем не менее, основной причиной снижения продаж стали проблемы с поставками полупроводников. Скорректированная операционная прибыль сегмента выросла втрое до €1 002 млн: увеличение доходов, вызванное улучшением ассортимента продуктовой линейки, было частично компенсировано возросшими затратами на материалы и логистику.

💡 С дальнейшим посегментым анализом можно ознакомиться здесь

Вернемся к рассмотрению консолидированных показателей компании.

📈 Общая скорректированная операционная прибыль компании выросла на 43,5% до €12 374 млн. Среди специальных статей затрат и корректировок обращают на себя внимание расходы на реструктуризацию в размере €838 млн, обусловленные сокращением персонала в Европе, Северной Америке и Южной Америке, а также ряда расходов, связанных с судебными разбирательствами и нарушением патентных прав. Еще €562 млн расходов связаны с продлением кампании по отзыву подушек безопасности Takata в Европе, на Ближнем Востоке, в Африке и Южной Америке. В результате операционная прибыль составила €10 320 млн.

📈 Чистые финансовые расходы возросли почти вдвое до €431 млн, отразив, главным образом, стоимость хеджирования и обесценения валюты в Аргентине и повышение уровня процентной ставки в Бразилии, а также применение гиперинфляционного учета для организаций, функциональной валютой которых является турецкая лира.

📉 Доля в прибыли зависимых предприятий сократилась с €402 млн до €56 млн по причине отражения в отчетности обесценения, относящегося к китайскому СП GAC Fiat Chrysler Automobiles Co., Ltd в сумме €297 млн.

💰 В итоге чистая прибыль компании составила €7 960 млн (+17,4%).

🧐 Отметим, что в отчетном периоде компания выплатила инвесторам дивиденды в сумме €3,3 млрд (€1,04 на акцию).

📊 По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений.

🧠 В свои ожидания мы закладываем распределение среди акционеров около 20% чистой прибыли в долгосрочном периоде. Что касается будущих результатов компании, то мы ожидаем стабилизации прибыли Stellantis в районе €13,0 млрд и ее последующего постепенного перехода в диапазон €15-16 млрд. В настоящий момент акции компании торгуются исходя из P/BV2022 около 0,5 и продолжают входить в число наших приоритетов в секторе автомобилестроения.

#блогофорум #stellantisnv #STLA

{kind=link}

📞 Таттелеком (TTLK)

Итоги 1 п/г 2022 г.: ухудшение операционных результатов частично компенсировано процентными доходами

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 3,2% до 5,0 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 498 млн руб. (-21,0%). В сегменте услуг доступа в интернет выручка увеличилась на 13,7% до 2,2 млрд руб. Доходы другого сегмента нерегулируемых услуг – кабельного и IP-телевидения – выросли почти на четверть, составив 405 млн руб. Сегмент мобильной связи (напомним, что Таттелеком осуществляет функции мобильного оператора под брендом «Летай») отразил падение доходов на 8,5% до 802 млн руб.

📈 Затраты компании выросли на 13,7% до 3,8 млрд руб. Среди статей расходов, которые показали опережающий рост, отметим такие как материальные расходы (117,0%), а также затраты на подключение абонентов (+35,8%). В итоге операционная прибыль компании сократилась на 19,1%, составив 1,25 млрд руб.

📈 Чистые финансовые доходы составили 147 млн руб., на фоне резкого роста процентных доходов, вызванных увеличением ставок по размещенным средствам.

💰 В итоге чистая прибыль Таттелекома сократилась на 7,5%, составив 1,2 млрд руб.

🧐 По итогам вышедшей отчетности мы не стали вносить в модель существенных изменений.

⛔️ Акции компании обращаются с P/E 2022 порядка 4,5 и пока не входят в число наших приоритетов.

#блогофорум #Таттелеком #TTLK

Итоги 1 п/г 2022 г.: ухудшение операционных результатов частично компенсировано процентными доходами

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 3,2% до 5,0 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 498 млн руб. (-21,0%). В сегменте услуг доступа в интернет выручка увеличилась на 13,7% до 2,2 млрд руб. Доходы другого сегмента нерегулируемых услуг – кабельного и IP-телевидения – выросли почти на четверть, составив 405 млн руб. Сегмент мобильной связи (напомним, что Таттелеком осуществляет функции мобильного оператора под брендом «Летай») отразил падение доходов на 8,5% до 802 млн руб.

📈 Затраты компании выросли на 13,7% до 3,8 млрд руб. Среди статей расходов, которые показали опережающий рост, отметим такие как материальные расходы (117,0%), а также затраты на подключение абонентов (+35,8%). В итоге операционная прибыль компании сократилась на 19,1%, составив 1,25 млрд руб.

📈 Чистые финансовые доходы составили 147 млн руб., на фоне резкого роста процентных доходов, вызванных увеличением ставок по размещенным средствам.

💰 В итоге чистая прибыль Таттелекома сократилась на 7,5%, составив 1,2 млрд руб.

🧐 По итогам вышедшей отчетности мы не стали вносить в модель существенных изменений.

⛔️ Акции компании обращаются с P/E 2022 порядка 4,5 и пока не входят в число наших приоритетов.

#блогофорум #Таттелеком #TTLK

{kind=link}

📞AT&T Inc.

Итоги 1 п/г 2022 года

📉Общая выручка компании сократилась на 17,1% до $59,4 млрд на фоне продажи ряда активов, а также по причине падения доходов в сегменте проводной связи на фоне высокой базы 2020 г. Частично отрицательная динамика консолидированной выручки была компенсирована увеличившимися доходами от мобильной связи, а также ростом доходов от услуг беспроводной связи в Мексике. Обратимся к посегментному анализу статей доходов.

📈Выручка самого крупного сегмента - «Телекоммуникации» - увеличилась на 2,2% до $57,6 млрд, операционная прибыль сократилась на 3,8%, составив $14,3 млрд. На уровне операционной прибыли главным пострадавшим направлением сегмента оказалась бизнес-единица «Проводные услуги для бизнеса», что обусловлено снижением спроса на устаревшие проводные услуги и ростом амортизационных затрат в связи с модернизацией и ростом сети.

💡 С дальнейшим посегментым анализом можно ознакомиться здесь

📉На фоне сокращения общей выручки на 17,1% операционные расходы снизились всего на 14,1% до $48,9 млрд, на фоне продажи ряда активов компании, сокращения расходов на персонал, что частично было компенсировано увеличившимися расходами на приобретение оборудования из-за роста числа абонентов и продажи более дорогих смартфонов, увеличения оптовой за доступ к сети, созданием резервов под обесценение активов и плохих долгов, а также затратами на отключение сети 3G в первом квартале 2022 года.

📈Несмотря на продажу активов, амортизационные отчисления выросли на 0,2% до $8,9 млрд на фоне увеличения капитальных вложений в модернизацию и расширение сетей. В итоге консолидированная операционная прибыль сократилась на 28,9% до $10,5 млрд.

📈В отчетном периоде компанией были зафиксированы чистые финансовые доходы в размере $2,4 млрд (+20,9%). Такая динамика стала следствием сокращения долга (в результате изменения корпоративного контура), признания актуарной прибыли по корпоративным пенсионным планам, а также нетто-результата от продажи активов.

💰В итоге компания показала чистую прибыль по итогам отчетного периода в размере $8,9 млрд (-1,6%).

💸Дивидендные выплаты AT&T в отчетном периоде по обыкновенным акциям составили $4,0 млрд, еще около $850 млн было потрачено на выкуп акций; в итоге среди акционеров было распределено чуть более половины заработанной компанией чистой прибыли.

📌Напомним, что в апреле завершилось выделение из компании бизнеса Warner Media, совместно с Discovery объединившиеся в новую компанию - Warner Bros Discovery. Помимо этого, из отчетности были деконсолидированы результаты рекламного бизнеса Xandr, проданного корпорации Microsoft.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼В настоящий момент акции AT&T Inc. торгуются исходя из P/BV 2022 около 0,7 и продолжают входить в число наших приоритетов в телекоммуникационном секторе.

#блоогофорум #att

Итоги 1 п/г 2022 года

📉Общая выручка компании сократилась на 17,1% до $59,4 млрд на фоне продажи ряда активов, а также по причине падения доходов в сегменте проводной связи на фоне высокой базы 2020 г. Частично отрицательная динамика консолидированной выручки была компенсирована увеличившимися доходами от мобильной связи, а также ростом доходов от услуг беспроводной связи в Мексике. Обратимся к посегментному анализу статей доходов.

📈Выручка самого крупного сегмента - «Телекоммуникации» - увеличилась на 2,2% до $57,6 млрд, операционная прибыль сократилась на 3,8%, составив $14,3 млрд. На уровне операционной прибыли главным пострадавшим направлением сегмента оказалась бизнес-единица «Проводные услуги для бизнеса», что обусловлено снижением спроса на устаревшие проводные услуги и ростом амортизационных затрат в связи с модернизацией и ростом сети.

💡 С дальнейшим посегментым анализом можно ознакомиться здесь

📉На фоне сокращения общей выручки на 17,1% операционные расходы снизились всего на 14,1% до $48,9 млрд, на фоне продажи ряда активов компании, сокращения расходов на персонал, что частично было компенсировано увеличившимися расходами на приобретение оборудования из-за роста числа абонентов и продажи более дорогих смартфонов, увеличения оптовой за доступ к сети, созданием резервов под обесценение активов и плохих долгов, а также затратами на отключение сети 3G в первом квартале 2022 года.

📈Несмотря на продажу активов, амортизационные отчисления выросли на 0,2% до $8,9 млрд на фоне увеличения капитальных вложений в модернизацию и расширение сетей. В итоге консолидированная операционная прибыль сократилась на 28,9% до $10,5 млрд.

📈В отчетном периоде компанией были зафиксированы чистые финансовые доходы в размере $2,4 млрд (+20,9%). Такая динамика стала следствием сокращения долга (в результате изменения корпоративного контура), признания актуарной прибыли по корпоративным пенсионным планам, а также нетто-результата от продажи активов.

💰В итоге компания показала чистую прибыль по итогам отчетного периода в размере $8,9 млрд (-1,6%).

💸Дивидендные выплаты AT&T в отчетном периоде по обыкновенным акциям составили $4,0 млрд, еще около $850 млн было потрачено на выкуп акций; в итоге среди акционеров было распределено чуть более половины заработанной компанией чистой прибыли.

📌Напомним, что в апреле завершилось выделение из компании бизнеса Warner Media, совместно с Discovery объединившиеся в новую компанию - Warner Bros Discovery. Помимо этого, из отчетности были деконсолидированы результаты рекламного бизнеса Xandr, проданного корпорации Microsoft.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

💼В настоящий момент акции AT&T Inc. торгуются исходя из P/BV 2022 около 0,7 и продолжают входить в число наших приоритетов в телекоммуникационном секторе.

#блоогофорум #att

{kind=link}

💡 Энергетические сбытовые и сетевые компании

Россети Московский регион (MSRS) Итоги 1 п/г 2022 г.: роспуск резервов способствовал росту прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 5,2%, составив 96,2 млрд руб. При этом выручка от передачи электроэнергии выросла на 3,6% на фоне увеличения среднего расчетного тарифа на 1,7% и роста полезного отпуска электроэнергии на 1,8%. Величина прочих операционных доходов снизилась на 3,9% до 2,7 млрд руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 0,9%, составив 79,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 9,1% до 39 млрд, а также увеличения расходов на выплату заработной платы до 11,9 млрд руб. (+7,2%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 129,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,4 млрд руб., против созданных резервов на сумму 472,9 млн руб. и 1,1 млрд руб. соответственно годом ранее.

📈 В итоге операционная прибыль компании увеличилась на четверть, составив 19,2 млрд руб.

📈 Финансовые доходы компании увеличились в 6,5 раз до 934 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 8,1%, составив 2,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 35,1%, составив 14,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли текущего года на фоне улучшения операционной рентабельности. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 около 0,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #РоссетиМосковскийрегион #MSRS

Россети Московский регион (MSRS) Итоги 1 п/г 2022 г.: роспуск резервов способствовал росту прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании увеличилась на 5,2%, составив 96,2 млрд руб. При этом выручка от передачи электроэнергии выросла на 3,6% на фоне увеличения среднего расчетного тарифа на 1,7% и роста полезного отпуска электроэнергии на 1,8%. Величина прочих операционных доходов снизилась на 3,9% до 2,7 млрд руб. вследствие падения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 0,9%, составив 79,7 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 9,1% до 39 млрд, а также увеличения расходов на выплату заработной платы до 11,9 млрд руб. (+7,2%). Кроме того, отметим роспуск резерва под обесценение дебиторской задолженности на сумму 129,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,4 млрд руб., против созданных резервов на сумму 472,9 млн руб. и 1,1 млрд руб. соответственно годом ранее.

📈 В итоге операционная прибыль компании увеличилась на четверть, составив 19,2 млрд руб.

📈 Финансовые доходы компании увеличились в 6,5 раз до 934 млн руб. на фоне прироста свободных денежных средств на счетах компании, а финансовые расходы компании увеличились на 8,1%, составив 2,1 млрд руб. на фоне возросших процентных ставок. В итоге чистая прибыль компании увеличилась на 35,1%, составив 14,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли текущего года на фоне улучшения операционной рентабельности. В результате потенциальная доходность акций Россетей Московский регион увеличилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 около 0,2 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #РоссетиМосковскийрегион #MSRS

{kind=link}

💡 Энергетические сбытовые и сетевые компании

МРСК Урала (MRKU)

Итоги 1 п/г 2022 г.: рост операционных расходов тормозит рост прибыли

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании возросла на 3,9% до 49,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,3% до 37,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,6%. Объем полезного отпуска при этом увеличился на 0,8%.

📉 Отметим, снижение прочих операционных доходов на 47,0% до 449 млн руб. по причине отражения меньших поступлений по штрафам, пеням, неустойкам, а также более низких доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 4,9%, составив 45,4 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 5,8 млрд руб. (+5,7%), а также расходов на персонал до 7,8 млрд руб. (+7,8%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 528,4 млн руб. против 1,4 млрд руб. годом ранее. В итоге операционная прибыль компании составила 4,7 млрд руб., что на 12,7% ниже прошлогоднего результата.

📈 Финансовые доходы компании увеличились на 17,7% до 711 млн руб., а финансовые расходы - на 43,1%, составив 1,3 млрд руб. на фоне возросших процентных ставок.

💰 В итоге чистая прибыль МРСК Урала сократилась на 24,3%, составив 3 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз финансовых показателей текущего года на фоне снижения ожидаемого объема полезного отпуска а также меньшей индексации тарифов. Прогноз прибыли на последующие годы был повышен на фоне ожидаемого улучшения операционной рентабельности. В результате потенциальная доходность акций МРСК Урала увеличилась.

💼 В настоящий момент акции компании МРСК Урала торгуются с P/BV 2022 порядка 0,3 и пока продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#МРСКУрала #MRKU

МРСК Урала (MRKU)

Итоги 1 п/г 2022 г.: рост операционных расходов тормозит рост прибыли

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Выручка компании возросла на 3,9% до 49,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 3,3% до 37,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,6%. Объем полезного отпуска при этом увеличился на 0,8%.

📉 Отметим, снижение прочих операционных доходов на 47,0% до 449 млн руб. по причине отражения меньших поступлений по штрафам, пеням, неустойкам, а также более низких доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 4,9%, составив 45,4 млрд руб. на фоне роста расходов на приобретение электроэнергии для компенсации потерь до 5,8 млрд руб. (+5,7%), а также расходов на персонал до 7,8 млрд руб. (+7,8%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 528,4 млн руб. против 1,4 млрд руб. годом ранее. В итоге операционная прибыль компании составила 4,7 млрд руб., что на 12,7% ниже прошлогоднего результата.

📈 Финансовые доходы компании увеличились на 17,7% до 711 млн руб., а финансовые расходы - на 43,1%, составив 1,3 млрд руб. на фоне возросших процентных ставок.

💰 В итоге чистая прибыль МРСК Урала сократилась на 24,3%, составив 3 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз финансовых показателей текущего года на фоне снижения ожидаемого объема полезного отпуска а также меньшей индексации тарифов. Прогноз прибыли на последующие годы был повышен на фоне ожидаемого улучшения операционной рентабельности. В результате потенциальная доходность акций МРСК Урала увеличилась.

💼 В настоящий момент акции компании МРСК Урала торгуются с P/BV 2022 порядка 0,3 и пока продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#МРСКУрала #MRKU

{kind=link}

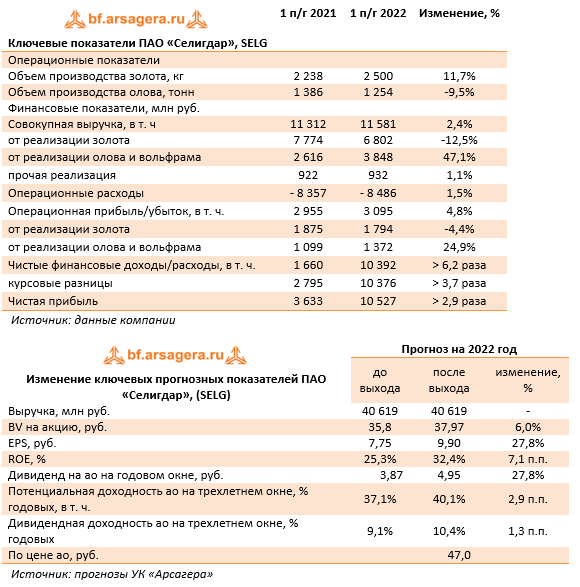

🥇 Селигдар (SELG) Итоги 1 п/г 2022 г.: оловянно-вольфрамовый дивизион генерирует уже треть совокупных доходов

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈 Выручка компании увеличилась на 2,4% до 11,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,9 млрд руб. Положительное влияние на выручку оказала ценовая конъюнктура – средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 59% и 29% соответственно.

📉 Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 12,5% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 932 млн руб.

📈 Затраты компании увеличились на 1,5% до 8,5 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+67,4%, 2,9 млрд руб.), а также увеличение на 26,0% расходов на заработную плату, составивших 2,5 млрд руб.

📉 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 6,8 млрд руб. (4,6 млрд руб. годом ранее). В итоге операционная прибыль выросла на 4,8%, составив 3,1 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 10,4 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,3 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (331,0 млн руб.).

💰 В итоге чистая прибыль Селигдара составила 10,5 млрд руб.

☝️ По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на всем прогнозном периоде, сократив ожидаемые расходы на амортизацию лицензий, а также подняв прогноз финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

Селигдар раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈 Выручка компании увеличилась на 2,4% до 11,6 млрд руб. на фоне увеличения доходов от реализации олова и вольфрама до 3,9 млрд руб. Положительное влияние на выручку оказала ценовая конъюнктура – средняя цена реализации оловянного и вольфрамового концентратов в отчетном периоде выросла на 59% и 29% соответственно.

📉 Ключевое направление компании – добыча драгоценных металлов – сократило выручку на 12,5% на фоне снижения объемов реализации золота. Прочая выручка (главным образом, услуги по добыче руды) показала скромный рост, составив 932 млн руб.

📈 Затраты компании увеличились на 1,5% до 8,5 млрд руб. Обращает на себя внимание существенный рост расходов на материалы (+67,4%, 2,9 млрд руб.), а также увеличение на 26,0% расходов на заработную плату, составивших 2,5 млрд руб.

📉 Также отметим, что в отчетном периоде компания пополнила запасы золота, что привело к снижению себестоимости на 6,8 млрд руб. (4,6 млрд руб. годом ранее). В итоге операционная прибыль выросла на 4,8%, составив 3,1 млрд руб.

В блоке финансовых статей расходы на обслуживание долга (1,6 млрд руб.) были с лихвой компенсированы внушительными положительными курсовыми разницами в размере 10,4 млрд руб. (компания имеет на балансе «золотые кредиты»). Еще 1,3 млрд руб. были получены в качестве дохода от операций с финансовыми инструментами. Впервые в отчетности компания стала отражать доходы от ассоциированной компании – АО Лунное, созданной для разработки одноименного золотоуранового месторождения (331,0 млн руб.).

💰 В итоге чистая прибыль Селигдара составила 10,5 млрд руб.

☝️ По итогам вышедшей отчетности мы пересмотрели прогноз финансовых показателей компании на всем прогнозном периоде, сократив ожидаемые расходы на амортизацию лицензий, а также подняв прогноз финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании обращаются с P/BV 2022 1,3 и пока не входят в число наших приоритетов.

#блогофорум #селигдар #SELG

{kind=link}

🔘 ОК РУСАЛ (RUAL) Итоги 1 п/г 2022 г.: умеренное снижение операционных показателей не помешало продемонстрировать достойные финансовые результаты

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈 Общая выручка компании возросла на 31,3%, составив $7,2 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 29,7%, составив $5,9 млрд на фоне роста средней цены реализации алюминия на 47,1% и падения объёмов продаж первичного алюминия и сплавов на 11,9%.

🔗С посегментным анализом можно ознакомиться по ссылке.

📉 Долговая нагрузка компании находится на уровне $7,3 млрд., ее обслуживание обошлось компании в $172 млн. Отрицательные курсовые разницы составили $216 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $348 млн.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,3 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $1,7 млрд (-16,7%).

🎉 Среди прочих моментов отметим долгожданное решение Совета директоров компании о возобновлении дивидендных выплат: ожидается, что в виде промежуточных дивидендов акционеры получат $0,02 на акцию.

☝️ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив меньшие средние цены реализации продукции компании. Вместе с тем, на основании возобновившихся дивидендных выплат, была повышена бальная оценка качества корпоративного управления РУСАЛа. В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2022 около 0,8 и продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈 Общая выручка компании возросла на 31,3%, составив $7,2 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 29,7%, составив $5,9 млрд на фоне роста средней цены реализации алюминия на 47,1% и падения объёмов продаж первичного алюминия и сплавов на 11,9%.

🔗С посегментным анализом можно ознакомиться по ссылке.

📉 Долговая нагрузка компании находится на уровне $7,3 млрд., ее обслуживание обошлось компании в $172 млн. Отрицательные курсовые разницы составили $216 млн. К ним добавились потери, связанных с производными финансовыми инструментами, в сумме $348 млн.

📈 Доля в прибыли ассоциированных компаний и совместных предприятий составила $1,3 млрд, главным образом, за счет резкого роста финансовых показателей ГМК Норильского Никеля. Эффективная доля участия в «Норильском Никеле» осталась на уровне 26,39%.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $1,7 млрд (-16,7%).

🎉 Среди прочих моментов отметим долгожданное решение Совета директоров компании о возобновлении дивидендных выплат: ожидается, что в виде промежуточных дивидендов акционеры получат $0,02 на акцию.

☝️ По итогам вышедшей отчетности мы внесли несколько понизили прогноз финансовых показателей компании на текущий год, отразив меньшие средние цены реализации продукции компании. Вместе с тем, на основании возобновившихся дивидендных выплат, была повышена бальная оценка качества корпоративного управления РУСАЛа. В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы учитываем долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитываем итоговую потенциальную доходность. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2022 около 0,8 и продолжают входить в состав наших портфелей акций.

#блогофорум #русал #RUAL

bf.arsagera.ru

ОК РУСАЛ (RUAL) Итоги 1 п/г 2022 г.: умеренное снижение операционных показателей не помешало продемонстрировать достойные финансовые…

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г

🏢 En+ Group (ENPG) Итоги 1 п/г 2022 г.: рост финансовых расходов привел к снижению прибыли

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.