🚘 Mitsubishi UFJ Financial Group, Inc. (MUFG) Итоги 1 п/г 2021 года

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первое полугодие 2021 финансового года, завершающегося 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 2,7% до ¥992,4 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, осталась на прежнем уровне - 0,55%.

Чистые доходы от торговых операций сократились на 39,7% до ¥117,7 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 15,3%, составив ¥673,2 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 47,7% до ¥ 125,9 млрд. Положительное сальдо прочих доходов и расходов в размере ¥338,7 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

Операционные расходы сократились на 0,5%, составив ¥1 333,6 млрд, а их отношение к доходам возросло на 3,8 п.п. до 67,8%. Эффективная налоговая ставка сократилась с 23,1% до 21,4%. В итоге чистая прибыль выросла сразу на 77,3%, составив ¥781,4 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥227,0 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 6,1% до ¥14 432 млн. Кредитный портфель банковской группы сократился на 3,9% до ¥104,3 млрд, а средства клиентов прибавили 5,2%, достигнув ¥212,3 млрд. В отчетном периоде зафиксировано незначительное ухудшение по такому показателю, как доля неработающих кредитов (0,08 п.п.).

📈Одновременно с выходом отчетности Mitsubishi UFJ Financial повысила свои ориентиры по чистой прибыли на текущий финансовый год – с ¥850 млрд до ¥1 050 млрд. Прогнозируемые дивиденды составят 28 ¥ на акцию. Согласно среднесрочному бизнес-плану к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

📌Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐 Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент расписки группы торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#Mitsubishi #MUFG #блогофорум

Диверсифицированный банковский холдинг Mitsubishi UFJ Financial Group выпустил отчетность за первое полугодие 2021 финансового года, завершающегося 31 марта 2022 года.

📈 В отчетном периоде чистые процентные доходы банка увеличились на 2,7% до ¥992,4 млрд. Это произошло на фоне опережающего снижения процентных расходов. Чистая процентная маржа, по нашим расчетам, осталась на прежнем уровне - 0,55%.

Чистые доходы от торговых операций сократились на 39,7% до ¥117,7 млрд, во многом, вследствие сокращения прибыли от операций с долговыми ценными бумагами. Чистые комиссионные доходы выросли на 15,3%, составив ¥673,2 млрд, на фоне увеличения продаж инвестиционных продуктов на японском рынке. Прочие непроцентные доходы сократились на 47,7% до ¥ 125,9 млрд. Положительное сальдо прочих доходов и расходов в размере ¥338,7 млрд было обусловлено роспуском части резервов на возможные потери по кредитам.

Операционные расходы сократились на 0,5%, составив ¥1 333,6 млрд, а их отношение к доходам возросло на 3,8 п.п. до 67,8%. Эффективная налоговая ставка сократилась с 23,1% до 21,4%. В итоге чистая прибыль выросла сразу на 77,3%, составив ¥781,4 млрд. Помимо восстановления резервов указанный рост был обусловлен доходами от долевого участия, главным образом, в Morgan Stanley (¥227,0 млрд).

📈Говоря о балансовых показателях, отметим увеличение собственных средств на 6,1% до ¥14 432 млн. Кредитный портфель банковской группы сократился на 3,9% до ¥104,3 млрд, а средства клиентов прибавили 5,2%, достигнув ¥212,3 млрд. В отчетном периоде зафиксировано незначительное ухудшение по такому показателю, как доля неработающих кредитов (0,08 п.п.).

📈Одновременно с выходом отчетности Mitsubishi UFJ Financial повысила свои ориентиры по чистой прибыли на текущий финансовый год – с ¥850 млрд до ¥1 050 млрд. Прогнозируемые дивиденды составят 28 ¥ на акцию. Согласно среднесрочному бизнес-плану к концу 2023 финансового года целевыми уровнями для группы являются значения ROE – 7,5%, коэффициент достаточности собственного капитала – 9,5-10%, чистая прибыль – ¥ 1 трлн.

📌Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60%.

🧐 Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы не стали вносить существенных изменений в модель компании.

💼 В настоящий момент расписки группы торгуются исходя из P/E 2021 около 7,5 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#Mitsubishi #MUFG #блогофорум

{kind=link}

💉 Pfizer Inc. (PFE) Итоги 9 мес. 2021 года

Компания Pfizer Inc. опубликовала отчетность по итогам 9 мес. 2021 г.

📈Общая выручка компании подскочила почти вдвое, составив $57,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили более чем в шесть раз, составив $28,7 млрд, из которых $24,3 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).

В географическом разрезе 39% выручки пришлось на американский рынок и 61% на другие страны.

📈Операционные расходы компании прибавили 62,5% и составили $36,7 млрд.

📈Себестоимость продаж выросла более чем в два раза до $21,2 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📈Коммерческие и административные расходы увеличились на 9,7% до $8,6 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📈Расходы на НИОКР увеличились на 30,9% до $7,9 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов, завершившихся во втором квартале текущего года.

📈Амортизация нематериальных активов возросла на 7,9% до $2,8 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📈Прочие статьи доходов обеспечили $3,7 млрд прибыли против убытка годом ранее. Отсутствие в отчетном периоде обесценения активов, отраженное компанией годом ранее, было усилено доходами от инвестиций в BioNTech и Cerevel Therapeutics, LLC, а также доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти. Указанные выгоды были частично нивелированы зарезервированными суммами в размере $345 млн по действующим судебным процессам.

💰В итоге чистая прибыль от продолжающейся деятельности выросла в три раза до $18,6 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $2,3 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался чуть скромнее – в 2,2 раза.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и будущие годы, отразив больший объем доходов по направлению вакцин. В результате потенциальная доходность акций несколько возросла.

💼Акции Pfizer торгуются исходя из P/E 2021 г. около 13 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

Компания Pfizer Inc. опубликовала отчетность по итогам 9 мес. 2021 г.

📈Общая выручка компании подскочила почти вдвое, составив $57,7 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили более чем в шесть раз, составив $28,7 млрд, из которых $24,3 млрд пришлось на продажу вакцины от коронавируса.

📈Среди прочих статей доходов отметим увеличение выручки от продаж таких препаратов как Vyndaqel/Vyndamax (лечение транстиретинового амилоидоза с кардиомиопатией), Eliquis (предотвращение образования тромбов), Inlyta (лечение распространенного почечно-клеточного рака), Xtandi (терапия метастатического рака предстательной железы), а также рост доходов в сегменте госпитальной терапии. Указанный рост был частично компенсирован снижением продаж препаратов Enbrel и Xeljanz (лечение ревматоидного артрита).

В географическом разрезе 39% выручки пришлось на американский рынок и 61% на другие страны.

📈Операционные расходы компании прибавили 62,5% и составили $36,7 млрд.

📈Себестоимость продаж выросла более чем в два раза до $21,2 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📈Коммерческие и административные расходы увеличились на 9,7% до $8,6 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📈Расходы на НИОКР увеличились на 30,9% до $7,9 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов, завершившихся во втором квартале текущего года.

📈Амортизация нематериальных активов возросла на 7,9% до $2,8 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📈Прочие статьи доходов обеспечили $3,7 млрд прибыли против убытка годом ранее. Отсутствие в отчетном периоде обесценения активов, отраженное компанией годом ранее, было усилено доходами от инвестиций в BioNTech и Cerevel Therapeutics, LLC, а также доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти. Указанные выгоды были частично нивелированы зарезервированными суммами в размере $345 млн по действующим судебным процессам.

💰В итоге чистая прибыль от продолжающейся деятельности выросла в три раза до $18,6 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $2,3 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался чуть скромнее – в 2,2 раза.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и будущие годы, отразив больший объем доходов по направлению вакцин. В результате потенциальная доходность акций несколько возросла.

💼Акции Pfizer торгуются исходя из P/E 2021 г. около 13 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#Pfizer #PFE #блогофорум

{kind=link}

🎥 Вышли Видеоотчеты с итогами управления фондами ценных бумаг за 3 квартал 2021 года

▶️ Арсагера – фонд акций

▶️ Арсагера – фонд облигаций КР 1.55.

▶️ Арсагера – фонд смешанных инвестиций

▶️ Арсагера – акции 6.4

#нашифонды

▶️ Арсагера – фонд акций

▶️ Арсагера – фонд облигаций КР 1.55.

▶️ Арсагера – фонд смешанных инвестиций

▶️ Арсагера – акции 6.4

#нашифонды

🛢 ПАО «НК «Роснефть» (ROSN) Итоги 9 мес. 2021 г.: продажа доли в Восток Ойл наполняет собственный капитал

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📉 Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 7,8% до 136,1 млн т., что было обусловлено выбытием ряда активов из корпоративного контура компании, а также выполнением обязательств по соглашению ОПЕК+.

📈 Общая выручка компании возросла на 46,7%, составив 6,2 трлн руб., что было вызвано существенным увеличением доходов от реализации нефти, составивших 2,7 трлн руб. Объем продаж нефти сократился на 9,8% до 84,1 млн тонн, при этом средняя рублевая цена реализации на международных рынках выросла на 79,89%, а на внутреннем рынке подскочила более чем вдвое. Экспорт нефти (за исключением поставок в СНГ) составил 87,8% от общих продаж в натуральном выражении.

📈 Производство нефтепродуктов увеличилось на 1,8 % до 77,7 млн тонн, а выручка от их реализации возросла на 36,3% до 3,1 трлн руб. Объем продаж в натуральном выражении составил 75,9 млн тонн (-0,9%), при этом средняя рублевая цена реализации на международных рынках выросла на 56,0%, а на внутреннем – увеличилась на 13,5%. В итоге доходы от экспорта нефтепродуктов составили 1,7 трлн руб. (+53,2%), а от продаж на внутреннем рынке выросли на 18,4% до 1,2 трлн руб.

📈 Выручка от продаж газа возросла на 21,1%, составив 207,0 млрд руб. на фоне увеличения объемов реализации газа и средних цен реализации.

📈 Общие расходы компании росли менее стремительными по сравнению с выручкой темпами, составив 5,2 трлн руб. (+29,2%). Отметим существенное снижение операционных расходов компании (-19,5%), а также затрат на транспортировку нефти и нефтепродуктов (-6,8%), что было связано со снижением показателей производственной деятельности.

📈 Расходы по налогам составили 2,2 трлн руб. (+43,9%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья по причине изменений в налоговом законодательстве, в связи с которыми были приняты решения о переводе на НДД ряда участков недр, начиная с текущего года. Отметим значительную величину обратного акциза, полученного компанией, который после прошлогодней паузы вновь стал акцизом к возмещению (311 млрд руб.).

📈 Размер экспортной пошлины вырос на 27,7% до 323,0 млрд руб. В итоге операционная прибыль компании составила 1,0 трлн руб., многократно увеличившись по сравнению с прошлым годом.

📉 Чистые финансовые расходы снизились на 78,5%, составив 87,0 млрд руб., что, главным образом, связано с отражением в отчетности положительных курсовых разниц по валютным обязательствам в размере 28,0 млрд руб. (год назад – отрицательные курсовые разницы в размере 226,0 млрд руб.). Долговая нагрузка Роснефти сократилась с 4,8 трлн руб. до 4,5 трлн руб. Финансовые расходы компании с учетом переоценки финансовых инструментов составили 166,0 млрд руб.

💰 В итоге компания смогла заработать чистую прибыль в размере 696,0 млрд руб. против убытка годом ранее.

💡 Среди прочих интересных моментов отчетности отметим заключенную в сентябре сделку по продаже 5-процентной доли в ООО «Восток Ойл» за €3,5 млрд. Разница между стоимостью 5% от балансовой величины консолидированных чистых активов (93 млрд руб.) и полученным вознаграждением была отражена компанией в балансе в составе добавочного капитала.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год, учтя меньшие экспортные цены нефтепродуктов. Одновременно с этим был повышен прогноз дивидендных выплат на годовом окне, а также уточнен размер собственного капитала с учетом прошедшей сделки по продаже доли в ООО «Восток Ойл». В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 Акции Роснефти торгуются с P/BV 2021 около 1,1 и продолжают входить в число наших приоритетов.

#НКРоснефть #ROSN #блогофорум

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2021 года.

📉 Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 7,8% до 136,1 млн т., что было обусловлено выбытием ряда активов из корпоративного контура компании, а также выполнением обязательств по соглашению ОПЕК+.

📈 Общая выручка компании возросла на 46,7%, составив 6,2 трлн руб., что было вызвано существенным увеличением доходов от реализации нефти, составивших 2,7 трлн руб. Объем продаж нефти сократился на 9,8% до 84,1 млн тонн, при этом средняя рублевая цена реализации на международных рынках выросла на 79,89%, а на внутреннем рынке подскочила более чем вдвое. Экспорт нефти (за исключением поставок в СНГ) составил 87,8% от общих продаж в натуральном выражении.

📈 Производство нефтепродуктов увеличилось на 1,8 % до 77,7 млн тонн, а выручка от их реализации возросла на 36,3% до 3,1 трлн руб. Объем продаж в натуральном выражении составил 75,9 млн тонн (-0,9%), при этом средняя рублевая цена реализации на международных рынках выросла на 56,0%, а на внутреннем – увеличилась на 13,5%. В итоге доходы от экспорта нефтепродуктов составили 1,7 трлн руб. (+53,2%), а от продаж на внутреннем рынке выросли на 18,4% до 1,2 трлн руб.

📈 Выручка от продаж газа возросла на 21,1%, составив 207,0 млрд руб. на фоне увеличения объемов реализации газа и средних цен реализации.

📈 Общие расходы компании росли менее стремительными по сравнению с выручкой темпами, составив 5,2 трлн руб. (+29,2%). Отметим существенное снижение операционных расходов компании (-19,5%), а также затрат на транспортировку нефти и нефтепродуктов (-6,8%), что было связано со снижением показателей производственной деятельности.

📈 Расходы по налогам составили 2,2 трлн руб. (+43,9%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья по причине изменений в налоговом законодательстве, в связи с которыми были приняты решения о переводе на НДД ряда участков недр, начиная с текущего года. Отметим значительную величину обратного акциза, полученного компанией, который после прошлогодней паузы вновь стал акцизом к возмещению (311 млрд руб.).

📈 Размер экспортной пошлины вырос на 27,7% до 323,0 млрд руб. В итоге операционная прибыль компании составила 1,0 трлн руб., многократно увеличившись по сравнению с прошлым годом.

📉 Чистые финансовые расходы снизились на 78,5%, составив 87,0 млрд руб., что, главным образом, связано с отражением в отчетности положительных курсовых разниц по валютным обязательствам в размере 28,0 млрд руб. (год назад – отрицательные курсовые разницы в размере 226,0 млрд руб.). Долговая нагрузка Роснефти сократилась с 4,8 трлн руб. до 4,5 трлн руб. Финансовые расходы компании с учетом переоценки финансовых инструментов составили 166,0 млрд руб.

💰 В итоге компания смогла заработать чистую прибыль в размере 696,0 млрд руб. против убытка годом ранее.

💡 Среди прочих интересных моментов отчетности отметим заключенную в сентябре сделку по продаже 5-процентной доли в ООО «Восток Ойл» за €3,5 млрд. Разница между стоимостью 5% от балансовой величины консолидированных чистых активов (93 млрд руб.) и полученным вознаграждением была отражена компанией в балансе в составе добавочного капитала.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год, учтя меньшие экспортные цены нефтепродуктов. Одновременно с этим был повышен прогноз дивидендных выплат на годовом окне, а также уточнен размер собственного капитала с учетом прошедшей сделки по продаже доли в ООО «Восток Ойл». В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 Акции Роснефти торгуются с P/BV 2021 около 1,1 и продолжают входить в число наших приоритетов.

#НКРоснефть #ROSN #блогофорум

{kind=link}

🚘Volkswagen AG (VOW.DE, VOW3.DE) Итоги 9 мес. 2021 г.

Концерн Volkswagen AG раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈 Совокупная выручка немецкой компании увеличилась на 20% до €186,6 млрд.

🧐 Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации. Следует сказать, что значительная часть операций Volkswagen приходится на Китай, где компания ведет свою деятельность в рамках двух крупных совместных предприятий – SAIC VOLKSWAGEN (доля Volkswagen - 50%) и FAW-Volkswagen (40%), общие продажи которых за отчетный период составили 2,2 млн автомобилей (+7%).

🚗 Сегмент «Volkswagen – пассажирские автомобили» показал рост выручки на 17,5% до €55,5 млрд на фоне увеличения объема продаж на 10,1%. Средняя цена проданного автомобиля возросла на 6,7%. Высоким спросом пользовались модели T-Roc, T-Cross, Atlas и Touareg. Запущенные в прошлом году первые электроприводные автомобили ID.3 и ID.4 были также очень популярны. На операционном уровне сегмент показал прибыль €1,6 млрд, против убытка €1 млрд, полученного годом ранее. Первоначальные затраты на запуск новых продуктов, а также негативное влияние дефицита полупроводников на рынке были компенсированы улучшением рентабельности на фоне реализации программы экономии затрат и благоприятным сочетанием модельного ряда.

📈 Сегмент Audi показал увеличение доходов до €40,4 млрд (+21,4%) на фоне роста объемов продаж на 16,7%. Средняя цена проданного автомобиля возросла на 4,0%. На операционном уровне сегмент смог заработать прибыль 3,9 € млрд против €221 млн, полученных годом ранее, что стало следствием роста продаж и положительных курсовых разниц. Отметим также положительный эффект от снижения постоянных затрат и затрат на разработку.

С дальнейшим посегментным анализом Вы можете ознакомиться здесь

Вернемся к консолидированным показателям компании.

💰 Операционная прибыль концерна составила €14 млрд, что в 8 раз выше прошлогоднего результата, а чистая прибыль - €10,9 млрд, что также в 8 раз превышает прошлогоднюю чистую прибыль. Такой результат по большей части стал следствием существенного роста продаж на фоне слабых прошлогодних результатов из-за ограничений, связанных с пандемией COVID-19. Помимо этого стоит отметить растущую динамику сбыта в Китае, впечатляющие темпы развития направления электромобилей, а также реализацию программы по сокращению затрат.

💡 Отметим, что в отчетном периоде компания поставила клиентам 293,1 тыс. полностью электрических автомобилей, что почти в 2,5 раза выше прошлогодних значений и 246 тыс. заряжаемых гибридов, что также почти в 2,5 раза выше, чем в прошлом году. Напомним, что в нынешнем году компания планировала довести продажи электромобилей до 1 млн штук, однако существующий на рынке дефицит микросхем позволит довести продажи электрокаров только до 400 тыс. автомобилей. В 2025 году компания нацелена стать мировым лидером по выпуску электромобилей, а к 2030 году — довести долю электромобилей от общих продаж компании в Европе до 60%. Одним из факторов успеха электромобилей Volkswagen должен стать более широкий ассортимент моделей по сравнению с конкурентами.

💡 Отметим, что третий квартал характеризовался кризисом в поставках полупроводников, что выразилось в меньших объемах продаж по сравнению со вторым кварталом. Несмотря на это компания не стала снижать свой целевой показатель операционной рентабельности, оставив его в диапазоне 6-7,5%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз операционной прибыли текущего года, в рамках установленного компанией диапазона ожидаемой маржи. При этом прибыль в последующие годы несколько возросла. В итоге потенциальная доходность акций компании незначительно увеличилась.

💼На данный момент мы продолжаем отдавать предпочтение привилегированным акциям компании, обращающимся с мультипликатором P/BV 2021 около 0,8.

#Volkswagen #vow #блогофорум

Концерн Volkswagen AG раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈 Совокупная выручка немецкой компании увеличилась на 20% до €186,6 млрд.

🧐 Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации. Следует сказать, что значительная часть операций Volkswagen приходится на Китай, где компания ведет свою деятельность в рамках двух крупных совместных предприятий – SAIC VOLKSWAGEN (доля Volkswagen - 50%) и FAW-Volkswagen (40%), общие продажи которых за отчетный период составили 2,2 млн автомобилей (+7%).

🚗 Сегмент «Volkswagen – пассажирские автомобили» показал рост выручки на 17,5% до €55,5 млрд на фоне увеличения объема продаж на 10,1%. Средняя цена проданного автомобиля возросла на 6,7%. Высоким спросом пользовались модели T-Roc, T-Cross, Atlas и Touareg. Запущенные в прошлом году первые электроприводные автомобили ID.3 и ID.4 были также очень популярны. На операционном уровне сегмент показал прибыль €1,6 млрд, против убытка €1 млрд, полученного годом ранее. Первоначальные затраты на запуск новых продуктов, а также негативное влияние дефицита полупроводников на рынке были компенсированы улучшением рентабельности на фоне реализации программы экономии затрат и благоприятным сочетанием модельного ряда.

📈 Сегмент Audi показал увеличение доходов до €40,4 млрд (+21,4%) на фоне роста объемов продаж на 16,7%. Средняя цена проданного автомобиля возросла на 4,0%. На операционном уровне сегмент смог заработать прибыль 3,9 € млрд против €221 млн, полученных годом ранее, что стало следствием роста продаж и положительных курсовых разниц. Отметим также положительный эффект от снижения постоянных затрат и затрат на разработку.

С дальнейшим посегментным анализом Вы можете ознакомиться здесь

Вернемся к консолидированным показателям компании.

💰 Операционная прибыль концерна составила €14 млрд, что в 8 раз выше прошлогоднего результата, а чистая прибыль - €10,9 млрд, что также в 8 раз превышает прошлогоднюю чистую прибыль. Такой результат по большей части стал следствием существенного роста продаж на фоне слабых прошлогодних результатов из-за ограничений, связанных с пандемией COVID-19. Помимо этого стоит отметить растущую динамику сбыта в Китае, впечатляющие темпы развития направления электромобилей, а также реализацию программы по сокращению затрат.

💡 Отметим, что в отчетном периоде компания поставила клиентам 293,1 тыс. полностью электрических автомобилей, что почти в 2,5 раза выше прошлогодних значений и 246 тыс. заряжаемых гибридов, что также почти в 2,5 раза выше, чем в прошлом году. Напомним, что в нынешнем году компания планировала довести продажи электромобилей до 1 млн штук, однако существующий на рынке дефицит микросхем позволит довести продажи электрокаров только до 400 тыс. автомобилей. В 2025 году компания нацелена стать мировым лидером по выпуску электромобилей, а к 2030 году — довести долю электромобилей от общих продаж компании в Европе до 60%. Одним из факторов успеха электромобилей Volkswagen должен стать более широкий ассортимент моделей по сравнению с конкурентами.

💡 Отметим, что третий квартал характеризовался кризисом в поставках полупроводников, что выразилось в меньших объемах продаж по сравнению со вторым кварталом. Несмотря на это компания не стала снижать свой целевой показатель операционной рентабельности, оставив его в диапазоне 6-7,5%.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз операционной прибыли текущего года, в рамках установленного компанией диапазона ожидаемой маржи. При этом прибыль в последующие годы несколько возросла. В итоге потенциальная доходность акций компании незначительно увеличилась.

💼На данный момент мы продолжаем отдавать предпочтение привилегированным акциям компании, обращающимся с мультипликатором P/BV 2021 около 0,8.

#Volkswagen #vow #блогофорум

{kind=link}

🛢Башнефть, (BANE, BANEP). Итоги 9 мес. 2021 г.: ускоренное восстановление добычи в третьем квартале

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈 Общая выручка компании выросла на 43,0%, составив 595,0 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты. Особо отметим, что в третьем квартале добыча выросла на 58,8% к аналогичному периоду прошлого года, заметно сократив тем самым годовые темпы снижения.

📈 Операционные расходы увеличились на 21,3% и составили 518,2 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+82,5%).

📈 В итоге на операционном уровне компания заработала прибыль 76,8 млрд руб. против убытка годом ранее.

📉Положительный нетто-результат финансовых статей годичной давности в размере 5,7 млрд руб. сменился отрицательным, который составил 9,9 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 0,9% до 8,2 млрд. руб.

💰В итоге компания отразила чистую прибыль в 57,1 млрд руб. против убытка годом ранее.

📌Среди прочих показателей отметим величину дебиторской задолженности в 220,7 млрд руб. (четверть всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы существенно подняли прогноз финансовых показателей на текущий и будущие годы, отразив более стремительные темпы восстановления добычи, а также повысив прогноз средних цен реализации нефтепродуктов. В результате потенциальная доходность акций компании возросла. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 года.

📈 Общая выручка компании выросла на 43,0%, составив 595,0 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты. Особо отметим, что в третьем квартале добыча выросла на 58,8% к аналогичному периоду прошлого года, заметно сократив тем самым годовые темпы снижения.

📈 Операционные расходы увеличились на 21,3% и составили 518,2 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+82,5%).

📈 В итоге на операционном уровне компания заработала прибыль 76,8 млрд руб. против убытка годом ранее.

📉Положительный нетто-результат финансовых статей годичной давности в размере 5,7 млрд руб. сменился отрицательным, который составил 9,9 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 0,9% до 8,2 млрд. руб.

💰В итоге компания отразила чистую прибыль в 57,1 млрд руб. против убытка годом ранее.

📌Среди прочих показателей отметим величину дебиторской задолженности в 220,7 млрд руб. (четверть всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы существенно подняли прогноз финансовых показателей на текущий и будущие годы, отразив более стремительные темпы восстановления добычи, а также повысив прогноз средних цен реализации нефтепродуктов. В результате потенциальная доходность акций компании возросла. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 25% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#блогофорум #bane #башнефть

{kind=link}

🚢 «Совкомфлот» (FLOT). Итоги 9 мес. 2021 г.: в ожидании восстановления фрахтовых ставок

Компания Совкомфлот раскрыла финансовую отчетность по МСФО за 9 мес. 2021 г.

📉 Общая выручка компании сократилась на 10,7% до $1 160 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉 Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 22,4% до $ 830 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $544,3 млн (+8,5%) на фоне роста ставок фрахта на перевозку СПГ.

📉 Выручка от конвенциональных танкерных сегментов компании составила $252,5 млн (-52,5%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉 Операционная прибыль компании сократилась более чем в 2 раза до $163,5 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉 Чистые финансовые расходы сократились на 25,9% до $116,3 млн во многом за счет снижения полученных отрицательных курсовых разниц ($7,3 млн против $27,3 млн годом ранее).

📉 Обслуживание долга, составившего $3,1 млрд, обошлось Совкомфлоту в $144,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $27,6 млн, многократно сократившись к уровню прошлого года.

🔎 После продажи двух балкеров «Совкомфлот» полностью вышел из сегмента балкерных перевозок, средства от продажи судов в размере $132,6 млн будут использованы для финансирования программы обновления флота и реализации новых проектов. Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом и совместного предприятия с японской судоходной компанией NYK. К 2025 году для обеспечения круглогодичных поставок с заводов НОВАТЭКа будут созданы 18 газовозов СПГ, что подразумевает сохранение достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании на текущий год, отразив начавшееся восстановление ставок на фрахт, также при этом мы понизили прогноз прибыли на ближайшие годы, увеличив свою оценку финансовых расходов компании. Переход к скорректированной чистой прибыли в качестве дивидендной базы привел к увеличению прогнозных выплат. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💡 Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️ В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,7 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

Компания Совкомфлот раскрыла финансовую отчетность по МСФО за 9 мес. 2021 г.

📉 Общая выручка компании сократилась на 10,7% до $1 160 млн. Данный показатель включает в себя выручку от оказания услуг по перевозке по договорам рейсовых чартеров и тайм-чартеров, выручку от оказания услуг по сейсморазведке и выручку от аренды судов по тайм-чартерам и представляет собой доходы судов за отчетный период.

📉 Выручка на основе тайм-чартерного эквивалента (доходы от любого чартерного договора и оказания морских услуг за вычетом рейсовых расходов и комиссий, относящихся к выполнению чартера) снизилась на 22,4% до $ 830 млн.

📈 Доходы от индустриальных сегментов (транспортировки сжиженного газа газовозами СПГ и СНГ и обслуживания шельфовых проектов челночными танкерами ледового класса и ледокольными судами снабжения) составили $544,3 млн (+8,5%) на фоне роста ставок фрахта на перевозку СПГ.

📉 Выручка от конвенциональных танкерных сегментов компании составила $252,5 млн (-52,5%). Падение выручки было обусловлено, главным образом, снижением фрахтовых ставок на перевозку нефти и нефтепродуктов в условиях пандемии COVID-19.

📉 Операционная прибыль компании сократилась более чем в 2 раза до $163,5 млн. Решающий вклад в подобную динамику внесли сегменты перевозки нефти и нефтепродуктов, показавшие убыток из-за уже упоминавшегося выше падения фрахтовых ставок, увеличения рейсовых расходов, а также обесценения ряда судов.

📉 Чистые финансовые расходы сократились на 25,9% до $116,3 млн во многом за счет снижения полученных отрицательных курсовых разниц ($7,3 млн против $27,3 млн годом ранее).

📉 Обслуживание долга, составившего $3,1 млрд, обошлось Совкомфлоту в $144,4 млн. В итоге чистая прибыль, приходящаяся на акционеров компании, составила $27,6 млн, многократно сократившись к уровню прошлого года.

🔎 После продажи двух балкеров «Совкомфлот» полностью вышел из сегмента балкерных перевозок, средства от продажи судов в размере $132,6 млн будут использованы для финансирования программы обновления флота и реализации новых проектов. Напомним, что среднесрочные планы компании включают в себя дальнейшее увеличение количества судов, главным образом, в индустриальных сегментах. В этой связи со временем все большее значение будут приобретать показатели деятельности совместного предприятия с НОВАТЭКом и совместного предприятия с японской судоходной компанией NYK. К 2025 году для обеспечения круглогодичных поставок с заводов НОВАТЭКа будут созданы 18 газовозов СПГ, что подразумевает сохранение достаточно высокого уровня инвестиций ($0,5-1 млрд ежегодно). Таким образом, основные выгоды акционеры Совкомфлота смогут увидеть в отчетности в период 2026-2030 гг.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз финансовых показателей компании на текущий год, отразив начавшееся восстановление ставок на фрахт, также при этом мы понизили прогноз прибыли на ближайшие годы, увеличив свою оценку финансовых расходов компании. Переход к скорректированной чистой прибыли в качестве дивидендной базы привел к увеличению прогнозных выплат. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💡 Отметим, что наш прогноз ключевых финансовых показателей компании на 2021 год представлен в рублях, дабы обеспечить их сопоставимость с котировками акций, номинированными в рублевом выражении.

⛔️ В настоящий момент акции «Совкомфлота» торгуются исходя из P/BV 2021 около 0,7 и не входят в число наших приоритетов.

#блогофорум #Совкомфлот #FLOT

{kind=link}

🔎 HeadHunter Group PLC, (HHRU) Итоги 9 мес. 2021 г.: значительный положительный эффект от перекоса на рынке труда и консолидации новых бизнесов

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2021 г.

📈 Общая выручка компании выросла почти в два раза до 11,4 млрд руб. на фоне роста количества платящих клиентов более чем в полтора раза до 449,7 тыс. и роста средней выручки с одного пользователя (ARPC) на 26% до 25,5 тыс. руб. Показатель ARPC вырос за счет ценовой инфляции, значительного уменьшения скидок, а также роста потребления услуг в связи с обострением конкуренции за кандидатов: в результате число вакансий увеличивалось гораздо быстрее числа соискателей. Другим фактором роста ARPC стали меры по улучшению монетизации услуг: например, была запущена новая лимитированная модель оплаты продуктов по подписке. Число платящих пользователей росло еще быстрее, чем ARPU, в связи с добавлением баз клиентов приобретенных ранее платформ «Zarplata.ru» и «Skillaz».

📈 Операционные расходы возросли почти на 62% до 6,2 млрд руб. При этом доля расходов в выручке снизилась с 56,1% до 47,3%. Доля расходов на персонал снизилась с 30,4% до 25,8% на фоне роста выручки, несмотря на добавление расходов на персонал приобретенных платформ «Zarplata.ru» и «Skillaz», а также увеличение штата на 126 сотрудников в отделах развития, продаж и продуктовых командах. Доля расходов на маркетинг за 9 месяцев снизилась, однако в третьем квартале возросла с 10,2% до 12% в связи с высокой занятостью в осеннем сезоне. Отметим также снижение доли прочих расходов в связи с высокой базой 2020г., когда были зафиксированы расходы, связанные с проведением SPO.

💰 В результате операционная прибыль компании увеличилась более чем в 2,6 раза и достигла 5,2 млрд руб.

📉 Чистые финансовые расходы снизились на 74,3% до 51 млн руб. за счет увеличения процентных доходов с 42 млн руб. до 169 млн руб. Это было частично компенсировано получением отрицательных курсовых разниц в размере 1,4 млн руб. против отрицательного значения в 84 млн руб. годом ранее, а также увеличением процентных расходов на 50% до 480,5 млн руб. на фоне роста долговых обязательств с 7 млрд руб. до 12 млрд руб.

💰 В итоге чистая прибыль HeadHunter Group выросла более чем в 3,2 раза и составила 3,9 млрд руб.

💡 Отдельно отметим, что в конце сентября компания объявила о программе обратного выкупа акций на сумму до 3 млрд руб. в период с 11 октября текущего года по 10 августа 2022 года. Основная цель обратного выкупа – получение финансирования для долгосрочной программы вознаграждения «ключевых талантов» компании.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий и последующие годы, отразив ожидаемое большее число платящих клиентов и значение ARPC в связи с консолидацией ресурсов приобретенных компаний. Одновременно мы заложили в прогноз снижение доли операционных расходов в выручке в связи с достижением эффекта масштаба, что дополнительно повлияло на рост ожидаемой чистой прибыли. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔️ На данный момент расписки компании торгуются исходя из P/E 2021 около 43 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2021 г.

📈 Общая выручка компании выросла почти в два раза до 11,4 млрд руб. на фоне роста количества платящих клиентов более чем в полтора раза до 449,7 тыс. и роста средней выручки с одного пользователя (ARPC) на 26% до 25,5 тыс. руб. Показатель ARPC вырос за счет ценовой инфляции, значительного уменьшения скидок, а также роста потребления услуг в связи с обострением конкуренции за кандидатов: в результате число вакансий увеличивалось гораздо быстрее числа соискателей. Другим фактором роста ARPC стали меры по улучшению монетизации услуг: например, была запущена новая лимитированная модель оплаты продуктов по подписке. Число платящих пользователей росло еще быстрее, чем ARPU, в связи с добавлением баз клиентов приобретенных ранее платформ «Zarplata.ru» и «Skillaz».

📈 Операционные расходы возросли почти на 62% до 6,2 млрд руб. При этом доля расходов в выручке снизилась с 56,1% до 47,3%. Доля расходов на персонал снизилась с 30,4% до 25,8% на фоне роста выручки, несмотря на добавление расходов на персонал приобретенных платформ «Zarplata.ru» и «Skillaz», а также увеличение штата на 126 сотрудников в отделах развития, продаж и продуктовых командах. Доля расходов на маркетинг за 9 месяцев снизилась, однако в третьем квартале возросла с 10,2% до 12% в связи с высокой занятостью в осеннем сезоне. Отметим также снижение доли прочих расходов в связи с высокой базой 2020г., когда были зафиксированы расходы, связанные с проведением SPO.

💰 В результате операционная прибыль компании увеличилась более чем в 2,6 раза и достигла 5,2 млрд руб.

📉 Чистые финансовые расходы снизились на 74,3% до 51 млн руб. за счет увеличения процентных доходов с 42 млн руб. до 169 млн руб. Это было частично компенсировано получением отрицательных курсовых разниц в размере 1,4 млн руб. против отрицательного значения в 84 млн руб. годом ранее, а также увеличением процентных расходов на 50% до 480,5 млн руб. на фоне роста долговых обязательств с 7 млрд руб. до 12 млрд руб.

💰 В итоге чистая прибыль HeadHunter Group выросла более чем в 3,2 раза и составила 3,9 млрд руб.

💡 Отдельно отметим, что в конце сентября компания объявила о программе обратного выкупа акций на сумму до 3 млрд руб. в период с 11 октября текущего года по 10 августа 2022 года. Основная цель обратного выкупа – получение финансирования для долгосрочной программы вознаграждения «ключевых талантов» компании.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий и последующие годы, отразив ожидаемое большее число платящих клиентов и значение ARPC в связи с консолидацией ресурсов приобретенных компаний. Одновременно мы заложили в прогноз снижение доли операционных расходов в выручке в связи с достижением эффекта масштаба, что дополнительно повлияло на рост ожидаемой чистой прибыли. В итоге потенциальная доходность расписок компании незначительно возросла.

⛔️ На данный момент расписки компании торгуются исходя из P/E 2021 около 43 и не входят в число наших приоритетов.

#HeadHunter #HHRU #блогофорум

{kind=link}

🛒 Ozon Holdings PLC, (OZON) Итоги 9 мес. 2021 г.: Опережающий рост расходов по сравнению с ростом выручки

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2021 г.

📈 В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,2 раза и составил 271,4 млрд руб. на фоне роста числа заказов почти в три раза. При этом в третьем квартале был зафиксирован рекордный рост числа заказов на уровне 239%. Выручка компании показала рост на 68% и достигла 111,9 млрд руб. Наибольшими темпами росла выручка маркетплейса, которая превысила 26,3 млрд руб. а доля GMV маркетплейса достигла 62,9% от совокупной GMV Ozon (66,7% в прошедшем квартале по сравнению с 51,4% в третьем квартале прошлого года). Доходы от маркетплейса растут благодаря увеличению числа продавцов, с которыми сотрудничает Ozon: компании удалось привлечь свыше 60 тыс. продавцов за счет привлекательных условий фулфилмента и доставки, аналитических и рекламных инструментов. Доходы от продажи товаров выросли на 47,7% и составили 78 млрд руб. на фоне увеличения частоты заказов за счет лучшего качества обслуживания и, как следствие, более высокого NPS.

📈 Операционные расходы компании увеличились на 89,4% и составили 148,5 млрд руб. ввиду ускоренного расширения инфраструктуры, инвестиций в маркетинг, IT и привлечение талантов. Более чем вдвое выросли расходы на фулфилмент и доставку за счет необходимости обрабатывать большее число заказов, а также в силу ускоренного развития логистической сети. Трехзначными темпами росли затраты на маркетинг в связи с продолжением инвестиций в бренд и расширение базы клиентов, а также затраты по статье «Технологии и контент» в связи с привлечением новых талантов в IT и расходом на R&D проект в размере 370 млн руб.

📉 В итоге операционный убыток увеличился более чем в три раза до 36,6 млрд руб.

⚖️ По линии финансовых статей отметим увеличение процентных расходов с 1,4 млрд руб. до 3,7 млрд руб. ввиду роста долга за счет выпуска конвертируемых облигаций на сумму $750 млн в феврале текущего года, а также увеличения арендных обязательств более чем в два раза до 35,7 млрд руб. Это было компенсировано доходом в 4,3 млрд руб. от переоценки конвертируемых опционов, а также увеличением процентных доходов с 188 млн руб. до 745 млн руб.

📉 В итоге чистый убыток увеличился более чем в 2,7 раза и составил около 36 млрд руб.

💡 Дополнительно отметим, что Ozon повысил свой прогноз по росту GMV в 2021г. по сравнению с 2020г. со 110% до 120% с учетом опережающих темпов роста показателей продаж в отчетном периоде.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий год, отразив ускоренный рост числа заказов и средней частоты покупок клиента. В итоге потенциальная доходность немного подросла.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

Компания Ozon Holdings PLC раскрыла отчетность за 9 мес. 2021 г.

📈 В отчетном периоде показатель GMV (совокупный объем продаж) показал рост более чем в 2,2 раза и составил 271,4 млрд руб. на фоне роста числа заказов почти в три раза. При этом в третьем квартале был зафиксирован рекордный рост числа заказов на уровне 239%. Выручка компании показала рост на 68% и достигла 111,9 млрд руб. Наибольшими темпами росла выручка маркетплейса, которая превысила 26,3 млрд руб. а доля GMV маркетплейса достигла 62,9% от совокупной GMV Ozon (66,7% в прошедшем квартале по сравнению с 51,4% в третьем квартале прошлого года). Доходы от маркетплейса растут благодаря увеличению числа продавцов, с которыми сотрудничает Ozon: компании удалось привлечь свыше 60 тыс. продавцов за счет привлекательных условий фулфилмента и доставки, аналитических и рекламных инструментов. Доходы от продажи товаров выросли на 47,7% и составили 78 млрд руб. на фоне увеличения частоты заказов за счет лучшего качества обслуживания и, как следствие, более высокого NPS.

📈 Операционные расходы компании увеличились на 89,4% и составили 148,5 млрд руб. ввиду ускоренного расширения инфраструктуры, инвестиций в маркетинг, IT и привлечение талантов. Более чем вдвое выросли расходы на фулфилмент и доставку за счет необходимости обрабатывать большее число заказов, а также в силу ускоренного развития логистической сети. Трехзначными темпами росли затраты на маркетинг в связи с продолжением инвестиций в бренд и расширение базы клиентов, а также затраты по статье «Технологии и контент» в связи с привлечением новых талантов в IT и расходом на R&D проект в размере 370 млн руб.

📉 В итоге операционный убыток увеличился более чем в три раза до 36,6 млрд руб.

⚖️ По линии финансовых статей отметим увеличение процентных расходов с 1,4 млрд руб. до 3,7 млрд руб. ввиду роста долга за счет выпуска конвертируемых облигаций на сумму $750 млн в феврале текущего года, а также увеличения арендных обязательств более чем в два раза до 35,7 млрд руб. Это было компенсировано доходом в 4,3 млрд руб. от переоценки конвертируемых опционов, а также увеличением процентных доходов с 188 млн руб. до 745 млн руб.

📉 В итоге чистый убыток увеличился более чем в 2,7 раза и составил около 36 млрд руб.

💡 Дополнительно отметим, что Ozon повысил свой прогноз по росту GMV в 2021г. по сравнению с 2020г. со 110% до 120% с учетом опережающих темпов роста показателей продаж в отчетном периоде.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке на текущий год, отразив ускоренный рост числа заказов и средней частоты покупок клиента. В итоге потенциальная доходность немного подросла.

⛔️ На данный момент расписки компании не входят в число наших приоритетов, однако результаты ее деятельности оказывают влияние на консолидированные показатели холдинга АФК «Система», акционерами которой мы продолжаем оставаться.

#блогофорум #озон #ozon

{kind=link}

Обсудить эмитента, задать вопрос - LyondellBasell Industries N.V. (LYB). Итоги 9 мес. 2021 г.

Мы возобновляем аналитическое покрытие одной из крупнейших в мире химических компаний LyondellBasell, занимающейся производством олефинов и полиолефинов после очередного включения акций компании в состав наших портфелей.

🔎Обратимся к показателям консолидированной финансовой отчетности компании по итогам 9 месяцев 2021 г.

📈Совокупная выручка компании увеличилась на 68,3% - до $33,3 млрд. на фоне продолжающегося восстановления мировой экономики. Отметим также, что в обоих сегментах компании, как олефинов, так и полиолефинов, высокий спрос поддержал повышение цен и маржи.

📈Наибольший вклад в доходы компании внес Американский дивизион, выручка которого увеличилась более чем в 2 раза до $11 млрд. на фоне роста средних расчетных цен на полиэтилен и полипропилен (+76,9%). Продажи полипропилена показали увеличение на 5,7% до 1,6 млрд фунтов, а полиэтилена - на 11,7% до 5 млрд фунтов. Операционная прибыль этого сегмента возросла более чем в 5 раз, составив $3,5 млрд, что объясняется повышением маржи производства полипропилена и полиэтилена.

📈Доходы Евразийского дивизиона увеличились на 68,6%, составив $10 млрд на фоне роста продаж этилена и пропилена на 11,2% и 20,9% соответственно, а также увеличения средних расчетных цен на 44,8%. Операционная прибыль данного сегмента увеличилась более чем в 4 раза, составив $1,2 млрд.

С дальнейшим посегментным анализом можно ознакомиться здесь

📈В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась почти в 9 раз, составив $5,7 млрд.

📈Чистые финансовые доходы составили $58 млн против расходов $176 млн годом ранее, главным образом из-за увеличения доходов от совместных предприятий (со $123 млн до $389 млн).

💰В итоге чистая прибыль LyondellBasell увеличилась более чем в 8 раз - до $4,9 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $1,1 млрд.

📌Добавим, что руководство компании ожидает высокого уровня продаж полимеров в течение следующих кварталов на фоне растущего потребительского спроса на рынках строительства, автомобилей и других товаров длительного пользования. При этом маржа, по ожиданиям, компании снизится из-за роста цен на сырье.

🧐С учетом вышесказанного мы несколько понизили прогноз операционной прибыли на ближайшие годы, что связано с увеличением затрат. В результате потенциальная доходность акций снизилась.

💼Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials».

#LYB #блогофорум #LyondellBasell

Мы возобновляем аналитическое покрытие одной из крупнейших в мире химических компаний LyondellBasell, занимающейся производством олефинов и полиолефинов после очередного включения акций компании в состав наших портфелей.

🔎Обратимся к показателям консолидированной финансовой отчетности компании по итогам 9 месяцев 2021 г.

📈Совокупная выручка компании увеличилась на 68,3% - до $33,3 млрд. на фоне продолжающегося восстановления мировой экономики. Отметим также, что в обоих сегментах компании, как олефинов, так и полиолефинов, высокий спрос поддержал повышение цен и маржи.

📈Наибольший вклад в доходы компании внес Американский дивизион, выручка которого увеличилась более чем в 2 раза до $11 млрд. на фоне роста средних расчетных цен на полиэтилен и полипропилен (+76,9%). Продажи полипропилена показали увеличение на 5,7% до 1,6 млрд фунтов, а полиэтилена - на 11,7% до 5 млрд фунтов. Операционная прибыль этого сегмента возросла более чем в 5 раз, составив $3,5 млрд, что объясняется повышением маржи производства полипропилена и полиэтилена.

📈Доходы Евразийского дивизиона увеличились на 68,6%, составив $10 млрд на фоне роста продаж этилена и пропилена на 11,2% и 20,9% соответственно, а также увеличения средних расчетных цен на 44,8%. Операционная прибыль данного сегмента увеличилась более чем в 4 раза, составив $1,2 млрд.

С дальнейшим посегментным анализом можно ознакомиться здесь

📈В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась почти в 9 раз, составив $5,7 млрд.

📈Чистые финансовые доходы составили $58 млн против расходов $176 млн годом ранее, главным образом из-за увеличения доходов от совместных предприятий (со $123 млн до $389 млн).

💰В итоге чистая прибыль LyondellBasell увеличилась более чем в 8 раз - до $4,9 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $1,1 млрд.

📌Добавим, что руководство компании ожидает высокого уровня продаж полимеров в течение следующих кварталов на фоне растущего потребительского спроса на рынках строительства, автомобилей и других товаров длительного пользования. При этом маржа, по ожиданиям, компании снизится из-за роста цен на сырье.

🧐С учетом вышесказанного мы несколько понизили прогноз операционной прибыли на ближайшие годы, что связано с увеличением затрат. В результате потенциальная доходность акций снизилась.

💼Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials».

#LYB #блогофорум #LyondellBasell

{kind=link}

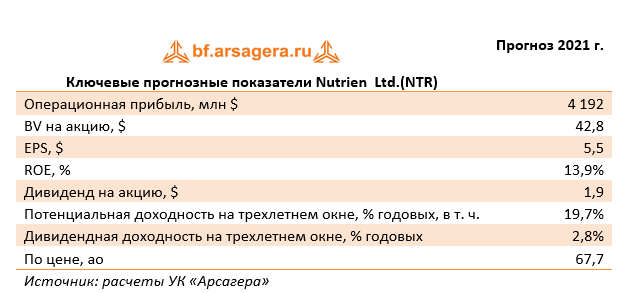

🚜Nutrien Ltd. (NTR) Итоги 9 мес. 2021 г. и подробная информация о компании

Мы начинаем аналитическое покрытие акций компании Nutrien Ltd.– крупнейшего производителя калийных удобрений с долей 20% и второго по величине производителя азотных удобрений в мире. Компания производит все основные виды удобрений – калийные, азотные и фосфатные.

📋Nutrien Ltd. была основана 1 января 2018 года в результате слияния Agrium Inc. (осн.1931 год) и Potash Corporation of Saskatchewan Inc. (осн.1975 год). Штаб-квартира находится в городе Саскатун, провинция Саскачеван, Канада. Количество сотрудников компании превышает 20 тысяч человек.

Компания работает в следующих сегментах: розничная торговля (продажа удобрений и защитных средств для сельскохозяйственных культур, семян и сопутствующих товаров), производство калийных, азотных и фосфатных удобрений. Выручка компании широко диверсифицирована по регионам (США – 59%, Австралия – 15%, Канада – 12%).

🔗С посегментным анализом можно ознакомиться по ссылке

👇Обратимся к анализу консолидированных финансовых показателей компании.

📈Следует отметить поступательный рост доходов и прибыли компании. Добавим также, что на прибыль 2018г. существенное влияние оказал доход от прекращенной деятельности ($3,6 млрд) в связи с нормативными требованиями по реализации инвестиций в Sociedad Quimica y Minera de Chile S. A. после объединения PotashCorp и Agrium.

📈Что касается результатов за девять месяцев 2021 года, то следует отметить, что они продемонстрировали значительное увеличение на фоне растущего спроса и высоких цен на удобрения.

💸 Заслуживает внимания политика компании в части распределения чистой прибыли. Nutrien с начала основания с 2018 г. выплачивает ежеквартально в виде дивидендов более 100% прибыли, ежегодно наращивая выплаты. С такой же регулярностью компания проводит выкупы акций. Таким образом, компания активно замещает собственный капитал заемным, при этом соотношение Долг/Собственный капитал находится на приемлемом уровне – около 0,5. С 2018 г. прибыль на акцию выросла почти на 40%, количество акций в обращении снизилось на 10%. Отметим, что в таблице указаны цены закрытия торгов последнего рабочего дня соответствующего периода.

💼Что касается будущих результатов компании, то мы ожидаем, что ежегодная чистая прибыль Nutrien Ltd будет находиться в диапазоне $2,5-3 млрд. В свою модель мы закладываем, что компания в ближайшие годы продолжит распределять среди акционеров примерно половину годовой прибыли, выплачиваемой в виде дивидендов и выкупов акций.

#блогофорум #Nutrien #NTR

Мы начинаем аналитическое покрытие акций компании Nutrien Ltd.– крупнейшего производителя калийных удобрений с долей 20% и второго по величине производителя азотных удобрений в мире. Компания производит все основные виды удобрений – калийные, азотные и фосфатные.

📋Nutrien Ltd. была основана 1 января 2018 года в результате слияния Agrium Inc. (осн.1931 год) и Potash Corporation of Saskatchewan Inc. (осн.1975 год). Штаб-квартира находится в городе Саскатун, провинция Саскачеван, Канада. Количество сотрудников компании превышает 20 тысяч человек.

Компания работает в следующих сегментах: розничная торговля (продажа удобрений и защитных средств для сельскохозяйственных культур, семян и сопутствующих товаров), производство калийных, азотных и фосфатных удобрений. Выручка компании широко диверсифицирована по регионам (США – 59%, Австралия – 15%, Канада – 12%).

🔗С посегментным анализом можно ознакомиться по ссылке

👇Обратимся к анализу консолидированных финансовых показателей компании.

📈Следует отметить поступательный рост доходов и прибыли компании. Добавим также, что на прибыль 2018г. существенное влияние оказал доход от прекращенной деятельности ($3,6 млрд) в связи с нормативными требованиями по реализации инвестиций в Sociedad Quimica y Minera de Chile S. A. после объединения PotashCorp и Agrium.

📈Что касается результатов за девять месяцев 2021 года, то следует отметить, что они продемонстрировали значительное увеличение на фоне растущего спроса и высоких цен на удобрения.

💸 Заслуживает внимания политика компании в части распределения чистой прибыли. Nutrien с начала основания с 2018 г. выплачивает ежеквартально в виде дивидендов более 100% прибыли, ежегодно наращивая выплаты. С такой же регулярностью компания проводит выкупы акций. Таким образом, компания активно замещает собственный капитал заемным, при этом соотношение Долг/Собственный капитал находится на приемлемом уровне – около 0,5. С 2018 г. прибыль на акцию выросла почти на 40%, количество акций в обращении снизилось на 10%. Отметим, что в таблице указаны цены закрытия торгов последнего рабочего дня соответствующего периода.

💼Что касается будущих результатов компании, то мы ожидаем, что ежегодная чистая прибыль Nutrien Ltd будет находиться в диапазоне $2,5-3 млрд. В свою модель мы закладываем, что компания в ближайшие годы продолжит распределять среди акционеров примерно половину годовой прибыли, выплачиваемой в виде дивидендов и выкупов акций.

#блогофорум #Nutrien #NTR

{kind=link}

💥 Комиссии снижены!

Банком России зарегистрированы изменения и дополнения в правила, связанные со снижением расходов следующих фондов:

🟠Арсагера – фонд акций: уменьшается размер вознаграждения управляющей компании до 1,90% (было 2,25%). Максимальный общий размер вознаграждений и расходов фонда – 1,92% (было 2,27).

🟠Арсагера – фонд смешанных инвестиций: уменьшается размер вознаграждения управляющей компании до 1,20% (было 1,38%). Максимальный общий размер вознаграждений и расходов фонда – 1,22% (было 1,40%).

🟠Арсагера – акции 6.4: уменьшается размер вознаграждения управляющей компании до 1,90% (было 2,25%). Максимальный общий размер вознаграждений и расходов фонда – 1,92% (было 2,27%).

#новости #комиссии

Банком России зарегистрированы изменения и дополнения в правила, связанные со снижением расходов следующих фондов:

🟠Арсагера – фонд акций: уменьшается размер вознаграждения управляющей компании до 1,90% (было 2,25%). Максимальный общий размер вознаграждений и расходов фонда – 1,92% (было 2,27).

🟠Арсагера – фонд смешанных инвестиций: уменьшается размер вознаграждения управляющей компании до 1,20% (было 1,38%). Максимальный общий размер вознаграждений и расходов фонда – 1,22% (было 1,40%).

🟠Арсагера – акции 6.4: уменьшается размер вознаграждения управляющей компании до 1,90% (было 2,25%). Максимальный общий размер вознаграждений и расходов фонда – 1,92% (было 2,27%).

#новости #комиссии

{kind=link}

🌏 Макрообзор – данные за октябрь 2021

⠀

Краткие выводы нашего обзора публиковавшейся в октябре макроэкономической информации

✅ Рост ВВП в сентябре 2021 года составил 3,4%, а за январь-сентябрь 2021 года ВВП в реальном выражении увеличился на 4,6%;

✅ Промпроизводство в сентябре 2021 года в годовом выражении выросло на 6,8%, при этом по итогам января-августа промышленное производство увеличилось на 4,7%;

✅ Сальдированный финансовый результат российских нефинансовых компаний в январе-августе 2021 года вырос в 2,7 раза до 16,9 трлн руб. При этом доля убыточных компаний сократилась на 5,4 п.п. до 27,8%;

✅ Прибыль банковского сектора в сентябре составила 196 млрд руб. после 244 млрд руб. в августе. По итогам девяти месяцев 2021 года банки зафиксировали сальдированную прибыль в объеме 1,9 трлн руб. по сравнению с 1,4 трлн руб. за аналогичный период годом ранее;

✅ Рост потребительских цен в октябре 2021 года составил 1,1%, при этом в годовом выражении по состоянию на 1 ноября 2021 года инфляция ускорилась до 8,1% с 7,4% месяцем ранее;

✅ Среднее значение курса доллара США в октябре 2021 года составило 71,5 руб. после 72,9 руб. в сентябре;

✅ По итогам заседания Совета директоров Банка России 22 октября значение ключевой ставки было повышено на 75 б.п. до 7,5% годовых;

✅ Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам девяти месяцев 2021 года выросло в 2,8 раза до $82,2 млрд. При этом чистый вывоз частного капитала показал рост на 48,2% и составил $59 млрд.

👉 Читать весь обзор со слайдами

#макроэкономика

⠀

Краткие выводы нашего обзора публиковавшейся в октябре макроэкономической информации

✅ Рост ВВП в сентябре 2021 года составил 3,4%, а за январь-сентябрь 2021 года ВВП в реальном выражении увеличился на 4,6%;

✅ Промпроизводство в сентябре 2021 года в годовом выражении выросло на 6,8%, при этом по итогам января-августа промышленное производство увеличилось на 4,7%;

✅ Сальдированный финансовый результат российских нефинансовых компаний в январе-августе 2021 года вырос в 2,7 раза до 16,9 трлн руб. При этом доля убыточных компаний сократилась на 5,4 п.п. до 27,8%;

✅ Прибыль банковского сектора в сентябре составила 196 млрд руб. после 244 млрд руб. в августе. По итогам девяти месяцев 2021 года банки зафиксировали сальдированную прибыль в объеме 1,9 трлн руб. по сравнению с 1,4 трлн руб. за аналогичный период годом ранее;

✅ Рост потребительских цен в октябре 2021 года составил 1,1%, при этом в годовом выражении по состоянию на 1 ноября 2021 года инфляция ускорилась до 8,1% с 7,4% месяцем ранее;

✅ Среднее значение курса доллара США в октябре 2021 года составило 71,5 руб. после 72,9 руб. в сентябре;

✅ По итогам заседания Совета директоров Банка России 22 октября значение ключевой ставки было повышено на 75 б.п. до 7,5% годовых;

✅ Сальдо счета текущих операций, согласно оценке платежного баланса России, по итогам девяти месяцев 2021 года выросло в 2,8 раза до $82,2 млрд. При этом чистый вывоз частного капитала показал рост на 48,2% и составил $59 млрд.

👉 Читать весь обзор со слайдами

#макроэкономика

🎁 Итоги акции «Призы любознательным» и новая статья: Зачем нам фондовый рынок?

⠀

Результаты по материалу: Инвестиции, почему они необходимы?

⠀

Правильные ответы

⠀

❓ Один из самых необходимых навыков каждого успешного человека в современном мире?

✅ Умение инвестировать

⠀

❓ Сколько людей в России и в США (в % от численности населения страны) имеют вложения в ценные бумаги?

✅ 10% в России и 80% в США⠀

❓ Основной доход большинства благополучных пенсионеров в развитых странах образуется за счет:

✅ сбережений, сформированных регулярными инвестициями в производительные активы, которые осуществлялись человеком в течение его экономически активного возраста

⠀

📝В акции по данной статье приняли участие 96 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 96 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Штоль Герман (2), Рожков Александр (8), Вершков Григорий (6), Плешаков Роман (23).

🤝 Поздравляем!

👉 Новая статья акции: Зачем нам фондовый рынок?

В новой статье рассказывается о том, какую пользу обществу приносит фондовый рынок.

#конкурсакции

⠀

Результаты по материалу: Инвестиции, почему они необходимы?

⠀

Правильные ответы

⠀

❓ Один из самых необходимых навыков каждого успешного человека в современном мире?

✅ Умение инвестировать

⠀

❓ Сколько людей в России и в США (в % от численности населения страны) имеют вложения в ценные бумаги?

✅ 10% в России и 80% в США⠀

❓ Основной доход большинства благополучных пенсионеров в развитых странах образуется за счет:

✅ сбережений, сформированных регулярными инвестициями в производительные активы, которые осуществлялись человеком в течение его экономически активного возраста

⠀

📝В акции по данной статье приняли участие 96 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 96 участников.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Штоль Герман (2), Рожков Александр (8), Вершков Григорий (6), Плешаков Роман (23).

🤝 Поздравляем!

👉 Новая статья акции: Зачем нам фондовый рынок?

В новой статье рассказывается о том, какую пользу обществу приносит фондовый рынок.

#конкурсакции

🎶 MARQ – оценка качества управления капиталом

Как правильно оценить качество управления капиталом? УК Арсагера предлагает методику, разработанную на основе собственного опыта.

Задача корректной оценки результатов управления осложняется несколькими причинами. Во-первых, ключевые российские индексы акций несовершенны. Например, индекс РТС рассчитывается в долларах США, а значит, изменение такого индекса помимо движения цен на акции отражает еще и изменение курса доллара. Во-вторых, любой биржевой индекс отражает поведение лишь ограниченной выборки среди обращающихся на рынке ценных бумаг. Кроме того, эти бумаги еще и отобраны в определенных пропорциях в соответствии с предпочтениями составителей индекса. Поэтому для оценки качества управления сравнивать изменения индекса и конкретного портфеля не совсем корректно, так как каждый портфель индивидуален и может состоять в разных пропорциях из акций и облигаций различных групп риска. Поэтому чтобы получить корректное сравнение доходности портфеля с доходностью рынка, для каждого портфеля необходимо составлять индивидуальный индекс – рыночный бенчмарк.

Для построения бенчмарков мы анализируем среднее поведение всех возможных активов, которые могли быть приобретены в равных долях в портфель в рамках инвестиционной декларации. Это позволяет получить действительно среднее значение, отражающее поведение рынка в отчетном периоде. Превышение доходности портфеля над доходностью бенчмарка является, по нашему мнению, показателем эффективности действий управляющей компании.

Помимо бенчмарков, которые иллюстрируют только итоговый результат, наша компания представляет клиентам отчет MARQ (Measurement Arsagera Reallocation Quality), который содержит более детальную информацию об эффективности управления

📏 Кратко

✅ MARQ – это универсальная система оценки качества любой системы управления капиталом, которая может дать представление о целесообразности действий управляющего.

✅ Эффективность активной стратегии управления подтверждается положительной динамикой столбиков на графиках и превышением результата портфеля над результатами индекса и бенчмарк.

✅ Если на графиках наблюдается обратная тенденция и результат управляющего хуже значения рыночного бенчмарка на протяжении длительного периода времени, то стоит задуматься о целесообразности такого доверительного управления.

👉 Полный текст статьи читайте здесь или …

🎧 Слушайте далее!

#подкаст #инвестиции #аспирантура

Как правильно оценить качество управления капиталом? УК Арсагера предлагает методику, разработанную на основе собственного опыта.

Задача корректной оценки результатов управления осложняется несколькими причинами. Во-первых, ключевые российские индексы акций несовершенны. Например, индекс РТС рассчитывается в долларах США, а значит, изменение такого индекса помимо движения цен на акции отражает еще и изменение курса доллара. Во-вторых, любой биржевой индекс отражает поведение лишь ограниченной выборки среди обращающихся на рынке ценных бумаг. Кроме того, эти бумаги еще и отобраны в определенных пропорциях в соответствии с предпочтениями составителей индекса. Поэтому для оценки качества управления сравнивать изменения индекса и конкретного портфеля не совсем корректно, так как каждый портфель индивидуален и может состоять в разных пропорциях из акций и облигаций различных групп риска. Поэтому чтобы получить корректное сравнение доходности портфеля с доходностью рынка, для каждого портфеля необходимо составлять индивидуальный индекс – рыночный бенчмарк.

Для построения бенчмарков мы анализируем среднее поведение всех возможных активов, которые могли быть приобретены в равных долях в портфель в рамках инвестиционной декларации. Это позволяет получить действительно среднее значение, отражающее поведение рынка в отчетном периоде. Превышение доходности портфеля над доходностью бенчмарка является, по нашему мнению, показателем эффективности действий управляющей компании.

Помимо бенчмарков, которые иллюстрируют только итоговый результат, наша компания представляет клиентам отчет MARQ (Measurement Arsagera Reallocation Quality), который содержит более детальную информацию об эффективности управления

📏 Кратко

✅ MARQ – это универсальная система оценки качества любой системы управления капиталом, которая может дать представление о целесообразности действий управляющего.

✅ Эффективность активной стратегии управления подтверждается положительной динамикой столбиков на графиках и превышением результата портфеля над результатами индекса и бенчмарк.

✅ Если на графиках наблюдается обратная тенденция и результат управляющего хуже значения рыночного бенчмарка на протяжении длительного периода времени, то стоит задуматься о целесообразности такого доверительного управления.

👉 Полный текст статьи читайте здесь или …

🎧 Слушайте далее!

#подкаст #инвестиции #аспирантура

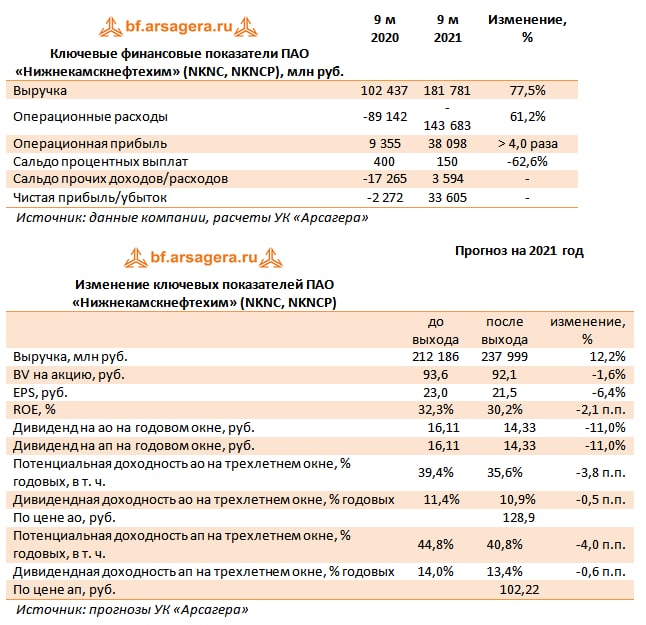

📞 МТС (MTSS) Итоги 9 мес. 2021 г.: на повестке дня - реорганизация и новая дивидендная политика

Компания «МТС» представила результаты деятельности по МСФО за 9 месяцев 2021 г.

📈 Общая выручка компании выросла на 8,2% и достигла 390,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+34%), а также сегмент «Продажа товаров», который также показал двузначные темпы роста на фоне высокой базы 2020 года: продажи телефонов и аксессуаров, а также ПО, выросли на 15,2%. Традиционный вид деятельности компании – мобильные услуги на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,9%), в том числе за счет увеличения абонентской базы в России на 1,9% до 79,7 млн человек. Увеличение доходов в направлении фиксированных услуг на 10,7% связано с консолидацией приобретенных активов, в том числе провайдера телекоммуникационных и ИТ-решений «Межрегионального ТранзитТелекома». Доходы цифровых сервисов МТС, объединенных в сегменте «Прочие услуги» – облачные решения, музыка, стриминговые сервисы, кэшбек - также показали внушительную динамику и превысили 3,3 млрд руб. (+29,9%).

📈 Операционные расходы увеличились на 8,7%, в итоге операционная маржа незначительно снизилась с 24% до 23,7%, а операционная прибыль составила около 92,5 млрд. руб. (+6,6%). Росту операционной прибыли в том числе способствовали положительные результаты МТС банка: его маржинальность по OIBDA составила 21,5% (маржинальность в прошлом году составила 4,5%) на фоне увеличения чистых процентных и комиссионных доходов.

📉 Процентные расходы МТС снизились на 4,6% в связи с сокращением долга (с 568 млрд до 449 млрд), однако процентные доходы тоже снизились на 23,3% в связи с со снижением уровня свободных денежных средств в 1,5 раза. В результате чистые финансовые расходы увеличились на 8,7% и составили почти 27 млрд руб.

💰 В итоге чистая прибыль показала рост на 3,2% и составила 49,9 млрд руб.

💸 Добавим, что сейчас группа МТС находится в процессе выделения ряда направлений в отдельные структуры, среди которых - финтех, медиа, розница, МТС Веб Сервисы (МВС) и башенный бизнес. Данные бизнесы должны стать дополнительными центрами капитализации за счет более высоких мультипликаторов, чем у основного бизнеса. Для части этих бизнесов основным источником финансирования впоследствии станут партнерства и IPO. Ближе всех к возможному размещению находится МТС-банк. По заявлению руководства группы, башенные активы после выделения в отдельную компанию могут быть проданы и теоретически сделка будет закрыта уже в 1п/г 2022 г. Стоимость подобного бизнеса может составлять более 100 млрд руб.

💸 Добавим, что МТС направит 9,3 млрд рублей на выкуп 28,5 млн собственных обыкновенных акций у акционеров, не согласившихся с реорганизацией компании.

📋 В ближайшие несколько месяцев компания также намерена представить обновленную дивидендную политику. Согласно комментариям главы компании, наиболее вероятным представляется переход к более частым выплатам в большем чем раньше объеме.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив более высокие ожидания по прибыли МТС банка и более существенный рост доходов в направлении цифровых сервисов. Мы планируем вернуться к модели оценки бизнеса МТС после появления новых деталей относительно выделения различных направлений из контура группы в отдельные компании, а также после объявления новой дивидендной политики компании.

⛔️ В настоящий момент акции ПАО «МТС» торгуются исходя из P/E 2021 около 7,5 и не входят в число наших приоритетов.

#блогофорум #mtss #мтс

Компания «МТС» представила результаты деятельности по МСФО за 9 месяцев 2021 г.