{kind=link}

#нефть

ОПЕК явно не торопится вмешиваться в ситуацию, при этом устами саудовцев заявляя, что с Россией есть полное взаимопонимание и координация. Из этого можно сделать вывод, что цена в 50 с небольшим баксов арабов устраивает. Налицо либо попытка второй ценовой войны (унасекомить североамериканских сланцевиков не удалось в 2015-2017 годах, хотят повторить сейчас), либо ещё какая то сложносочиненная интрига в связи с выборами в Штатах. Но это точно не экономика, поскольку уж больно резкая,смена поведения. Так что дальнейший залив в нефти возможен, хотя я надеюсь, что рубеж в $50 по Brent устоит

ОПЕК явно не торопится вмешиваться в ситуацию, при этом устами саудовцев заявляя, что с Россией есть полное взаимопонимание и координация. Из этого можно сделать вывод, что цена в 50 с небольшим баксов арабов устраивает. Налицо либо попытка второй ценовой войны (унасекомить североамериканских сланцевиков не удалось в 2015-2017 годах, хотят повторить сейчас), либо ещё какая то сложносочиненная интрига в связи с выборами в Штатах. Но это точно не экономика, поскольку уж больно резкая,смена поведения. Так что дальнейший залив в нефти возможен, хотя я надеюсь, что рубеж в $50 по Brent устоит

Из того что понравилось или показалось важным:

1) нет задачи расти любой ценой. Сейчас в продаже 346 тыс. кв.м. (продано в 2019 году около 40 тыс.) планка - 400 тыс. кв.м.

2) в массовый сегмент никто не собирается (по оценке компании в спб до 80% сделок в массовом сегменте последние три года были планово убыточными)

3) слово сбалансированность было сказано три раза: про затраты, проектирование и развитие бизнеса.

4) компания сама исполняет функции генподрядика и делает ключевые закупки

5) облигационных долгов набрали на покупку земельных участков

6) цифровизация. Все кто купил квартиру у Легенды остаются под неусыпным наблюдением. До 30% клиентов совершают повторные покупки.

1) нет задачи расти любой ценой. Сейчас в продаже 346 тыс. кв.м. (продано в 2019 году около 40 тыс.) планка - 400 тыс. кв.м.

2) в массовый сегмент никто не собирается (по оценке компании в спб до 80% сделок в массовом сегменте последние три года были планово убыточными)

3) слово сбалансированность было сказано три раза: про затраты, проектирование и развитие бизнеса.

4) компания сама исполняет функции генподрядика и делает ключевые закупки

5) облигационных долгов набрали на покупку земельных участков

6) цифровизация. Все кто купил квартиру у Легенды остаются под неусыпным наблюдением. До 30% клиентов совершают повторные покупки.

Forwarded from Мозоль от каски (Чорный саморез)

Дорогие друзья: ввиду того, что строительная тема ветвится и ширится, эмитентов становится все больше, контент всё разнообразнее - мы приняли решение также вынести это в отдельный канал. Здесь будут как интересные с нашей точки зрения репосты так и оригинальные материалы, которые наши эмитенты и просто коллеги будут готовить для нас. Кто хочет - подписывается, кто не хочет- читает дайджест в основном канале.

@mozol_angry

@mozol_angry

Forwarded from Высокодоходные облигации

💀Паника на рынках! Срочно в номер! Как страшно жить! Но если взглянуть трезво, то текущая ситуация на рынке ВДО - очень интересный опыт.

Весной 2018 года во время прошлых панических настроений, когда рынок ВДО был совсем небольшой и на нём было немношк инвесторов, у котировок ВДО не было такой острой реакции на общую ситуацию на рынке.

В этот раз с несущественной задержкой что-то похожее на панику перекинулось с "большого" рынка на рынок ВДО - резко снизились цены и выросли доходности. Почти все ВДО отошли к номиналу и там замерли.

Мы полагаем, что это доказательство того, насколько большим стал рынок ВДО - он теперь подвержен общим трендам фондового рынка России.

Поддержку рынку ВДО оказывает, как ни странно, отсутствие маржинальной торговли, лонгов и сделок РЕПО в силу известных причин.

Дефолтов эмитентов, конечно, нет, но это яркий пример "ловушки ликвидности" - если сегодня кто-то из эмитентов планировал бы новое размещение для целей рефинансирования, то его ждал бы неприятный сюрприз и риск не собрать книгу заявок.

Отметим важную особенность эмитентов ВДО - это субъекты МСП, которые гораздо меньше зависят от макроэкономических показателей (курс рубля, цена нефти, платежный баланс), чем Сбербанк, Газпром или Роснефть. То есть макроэкономические тренды слабо влияют на фундаментал эмитентов МСП просто в силу их размера и специфических ниш.

Продолжаем наблюдение.

Весной 2018 года во время прошлых панических настроений, когда рынок ВДО был совсем небольшой и на нём было немношк инвесторов, у котировок ВДО не было такой острой реакции на общую ситуацию на рынке.

В этот раз с несущественной задержкой что-то похожее на панику перекинулось с "большого" рынка на рынок ВДО - резко снизились цены и выросли доходности. Почти все ВДО отошли к номиналу и там замерли.

Мы полагаем, что это доказательство того, насколько большим стал рынок ВДО - он теперь подвержен общим трендам фондового рынка России.

Поддержку рынку ВДО оказывает, как ни странно, отсутствие маржинальной торговли, лонгов и сделок РЕПО в силу известных причин.

Дефолтов эмитентов, конечно, нет, но это яркий пример "ловушки ликвидности" - если сегодня кто-то из эмитентов планировал бы новое размещение для целей рефинансирования, то его ждал бы неприятный сюрприз и риск не собрать книгу заявок.

Отметим важную особенность эмитентов ВДО - это субъекты МСП, которые гораздо меньше зависят от макроэкономических показателей (курс рубля, цена нефти, платежный баланс), чем Сбербанк, Газпром или Роснефть. То есть макроэкономические тренды слабо влияют на фундаментал эмитентов МСП просто в силу их размера и специфических ниш.

Продолжаем наблюдение.

Дэником уточнил условия подачи на третью оферту, а также сроки подачи.

А также утвердил программу КО на 10 млрд. (!)

Глаз рефлекторно начал подрагивать. Хотя, стоп, это же КО))

А также утвердил программу КО на 10 млрд. (!)

Глаз рефлекторно начал подрагивать. Хотя, стоп, это же КО))

www.e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

Forwarded from РСХБ Инвестиции

⚡️Мысли на понедельник.

1. Рынок очень-очень перепродан

2. Будет отскок

3. Отскок будет, разумеется, только в ликвидных акциях (мы рекомендовали избегать “второй эшелон”)

4. Отскок возможен до уровней Фибоначчи 38% или 50% от низшей точки

5. Этот отскок нужно будет использовать для сокращения риска в портфеле: увеличить долю кэша в портфеле, сократить долю акций, увеличить долю самых качественных и ликвидных облигаций и тд

6. Нынешние панические продажи - это не повторение октября-декабря 2018, которые закончились резким ростом к новым рекордным уровням, по форме, напоминающей “V”

7. Текущая ситуация, c высокой долей вероятности, после ожидаемого отскока приведет к еще большему падению рынка - до “финального дна”, однако...

8. За рынком нужно пристально следить: “финальное дно” может наступить и не скоро. Сейчас пока еще рынок по-прежнему в восходящем тренде, однако некоторые долгосрочные сигналы уже на грани перехода к диагнозу “продавать”

1. Рынок очень-очень перепродан

2. Будет отскок

3. Отскок будет, разумеется, только в ликвидных акциях (мы рекомендовали избегать “второй эшелон”)

4. Отскок возможен до уровней Фибоначчи 38% или 50% от низшей точки

5. Этот отскок нужно будет использовать для сокращения риска в портфеле: увеличить долю кэша в портфеле, сократить долю акций, увеличить долю самых качественных и ликвидных облигаций и тд

6. Нынешние панические продажи - это не повторение октября-декабря 2018, которые закончились резким ростом к новым рекордным уровням, по форме, напоминающей “V”

7. Текущая ситуация, c высокой долей вероятности, после ожидаемого отскока приведет к еще большему падению рынка - до “финального дна”, однако...

8. За рынком нужно пристально следить: “финальное дно” может наступить и не скоро. Сейчас пока еще рынок по-прежнему в восходящем тренде, однако некоторые долгосрочные сигналы уже на грани перехода к диагнозу “продавать”

"Циркулярка" сегодня разменяла вторую тысячу. То что родилось в значительной мере спонтанно в итоге выросло в концепцию. В сообществе уже довольно много народу, не всем одинаково интересны освещаемые темы. Поэтому логично "расселить" коммунальную квартиру по небольшим тематическим пабликам.

Напомню кроме "Циркулярки" у нас еще есть "Мазуты" и "Мозоль от каски" про нефть и стройку соответственно. Кстати сказать, там мы планируем шире представлять материалы от эмитентов, коллег и партнеров, пусть даже напрямую с финансами и экономикой не связанные. Концепт отныне такой)

Напомню кроме "Циркулярки" у нас еще есть "Мазуты" и "Мозоль от каски" про нефть и стройку соответственно. Кстати сказать, там мы планируем шире представлять материалы от эмитентов, коллег и партнеров, пусть даже напрямую с финансами и экономикой не связанные. Концепт отныне такой)

Telegram

Циркулярка

Канал семейства Angry Bonds посвященный CIRCULAR ECONOMY и эффективной экологии, а также смежны вопросам "актуальной повестки". Пропагандист и отчасти агрегатор экологической повестки.

обратная связь @patsak9876

обратная связь @patsak9876

Forwarded from Циркулярка (nkdar)

angrygreen280220.pdf

734.8 KB

Зеленый портфель Angry Bonds показал минус 0,9% в рублях или минус 6,5% в долларах. Сильно упали акции американского зеленого сегмента - в среднем на 11,6%. В наименьшей степени снизились бумаги Steris, которая работает в сфере медицинских отходов, дезинфекции и стерилизации (вот кто бенефициар от короновируса). Из рублевых бумаг на 3,5% снизились облигации Гарант-Инвеста, на 1,9% - Эбиса.

Forwarded from Мазуты сухопутные

#нефть

Мой коллега, мнение которого для меня крайне ценно в частной переписке заметил (цитирую с некоторыми купюрами):

—————

"Сизифов труд ОПЕК: нынешняя ситуация реально отражение начала 1980-х, когда добыча Саудовской Аравии в результате постоянных cut'ов снизилась до 2,5 (!) млн барр./день ..

Там лил СССР, Норвегия и то ли Мексика, то ли Венесуэла, не помню... ещё Аляска лила там, как раз Prudhoe Bay открыли. А тянули бремя снижения квот, как и сейчас, саудиты. Остальные страны ОПЕК всячески их поддерживали, но по факту нарушали как и сейчас. Надо The Prize перечитать, там, думаю, до боли знакомые тексты будут :) там минимум треть книги про 70-80-е, это вообще самый интересный период в отрасли"

————————

Кстати перечитать фундаментальный труд Даниэла Ергина (в русском переводе называется "Добыча") можно по ссылке. Хотя в данном случае я согласен с тем, что бумажную книжку читать приятнее))

Мой коллега, мнение которого для меня крайне ценно в частной переписке заметил (цитирую с некоторыми купюрами):

—————

"Сизифов труд ОПЕК: нынешняя ситуация реально отражение начала 1980-х, когда добыча Саудовской Аравии в результате постоянных cut'ов снизилась до 2,5 (!) млн барр./день ..

Там лил СССР, Норвегия и то ли Мексика, то ли Венесуэла, не помню... ещё Аляска лила там, как раз Prudhoe Bay открыли. А тянули бремя снижения квот, как и сейчас, саудиты. Остальные страны ОПЕК всячески их поддерживали, но по факту нарушали как и сейчас. Надо The Prize перечитать, там, думаю, до боли знакомые тексты будут :) там минимум треть книги про 70-80-е, это вообще самый интересный период в отрасли"

————————

Кстати перечитать фундаментальный труд Даниэла Ергина (в русском переводе называется "Добыча") можно по ссылке. Хотя в данном случае я согласен с тем, что бумажную книжку читать приятнее))

e-libra.ru

Читать онлайн - Ергин Дэниел. Добыча | Электронная библиотека e-libra.ru

Читать онлайн - Ергин Дэниел. Добыча | Электронная библиотека e-libra.ru Читать онлайн Добыча. Ергин Дэниел.Дэниел Ергин Добыча Всемирная история борьбы за нефть, деньги и властьПолучившая престижную Пулитцеровскую премию книга „Добыча“ – это яркое, наполненное…

Forwarded from Железобетонный замес

Строители в зоне риска.

Каждое второе банкротство юрлиц в России приходится на сферы торговли, строительства и рынок недвижимости. Такая тенденция сохраняется на протяжении последних девяти лет, следует из статистики Федерального реестра сведений юрлиц ("Федресурс").

Так, в 2019 году на рынке потерпели "фиаско" 3,4 тыс. предприятий торговли, 2,5 тыс. - строительства и 1,4 тыс. - недвижимости. В совокупности это 7,3 тыс., или 58,9% от общего числа банкротств в прошлом году, что не сильно отличается от показателя 2018 года (58,5%). В целом на протяжении последних девяти лет на эти отрасли приходится 50-60% корпоративных процедур несостоятельности в отечественной экономике.

Каждое второе банкротство юрлиц в России приходится на сферы торговли, строительства и рынок недвижимости. Такая тенденция сохраняется на протяжении последних девяти лет, следует из статистики Федерального реестра сведений юрлиц ("Федресурс").

Так, в 2019 году на рынке потерпели "фиаско" 3,4 тыс. предприятий торговли, 2,5 тыс. - строительства и 1,4 тыс. - недвижимости. В совокупности это 7,3 тыс., или 58,9% от общего числа банкротств в прошлом году, что не сильно отличается от показателя 2018 года (58,5%). В целом на протяжении последних девяти лет на эти отрасли приходится 50-60% корпоративных процедур несостоятельности в отечественной экономике.

Forwarded from Bonds lab ⚗️

👆 Итоги распродаж в нашей песочнице. Как видим, меньше всего дергались бумаги, в которых основные держатели - крупные и долгосрочные инвесторы, не скачущие по рынку и может быть даже вообще в терминал заглядывающие раз в квартал. Чем выше доля мелкого инвестора, тем сильнее колебания. Разве что за исключением Инфовотча - там, полагаю, особая история.

Forwarded from Cbonds.ru

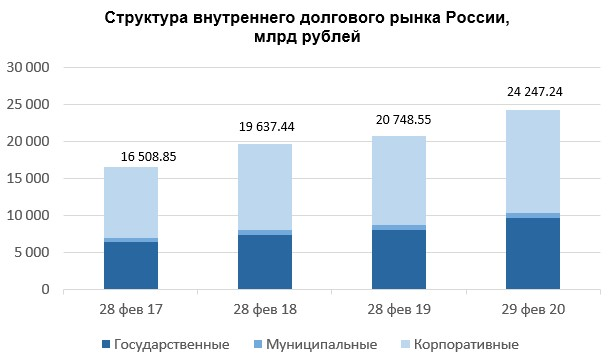

📊 Облигационный рынок России в феврале в разрезе корпоративного, муниципального и государственного секторов

📈 Корпоративные облигации: объем – 13 938.66 млрд рублей. Прирост по сравнению с январем – 1.24%.

Ключевые отрасли:

∙ Нефтегазовая отрасть – 29%

∙ Банки – 23%

∙ Финансовые институты – 17.5%

∙ Остальные отрасли – 30%

⚡️ В январе на рынок вышло 27 эмитентов, разместивших 51 новый выпуск.

📈 Муниципальные облигации: не состоялось ни одного размещения.

Общий объем рынка не изменился и составил 732.98 млрд рублей.

📈 Государственные облигации: Минфин РФ провел 8 аукционов ОФЗ, объем рынка государственных облигаций составил 9 575.6 млрд рублей.

Полная версия релиза доступна по ссылке.

📈 Корпоративные облигации: объем – 13 938.66 млрд рублей. Прирост по сравнению с январем – 1.24%.

Ключевые отрасли:

∙ Нефтегазовая отрасть – 29%

∙ Банки – 23%

∙ Финансовые институты – 17.5%

∙ Остальные отрасли – 30%

⚡️ В январе на рынок вышло 27 эмитентов, разместивших 51 новый выпуск.

📈 Муниципальные облигации: не состоялось ни одного размещения.

Общий объем рынка не изменился и составил 732.98 млрд рублей.

📈 Государственные облигации: Минфин РФ провел 8 аукционов ОФЗ, объем рынка государственных облигаций составил 9 575.6 млрд рублей.

Полная версия релиза доступна по ссылке.

{kind=link}

Третья оферта по "Дэни колл" во всех отношениях будет не такой, как две первые. И дело не только в аукционе и его условиях. Подать заявление теперь можно только через брокера. Не пропустите сроки: брокеры могут принимать заявления всего пару дней.