#пирамида_Чубайса

"Безгарантийные" выпуски Роснано 2Р4 и 2Р5 вышли на т.н. "уровни Геотека" - офера с 69-70% и пустой стакан внизу.

Собственно, повторить успех с Геотеком будет возможно, если прискачет "белый рыцарь"

Но этого, как сами понимаете, никто пока гарантировать не может.

"Безгарантийные" выпуски Роснано 2Р4 и 2Р5 вышли на т.н. "уровни Геотека" - офера с 69-70% и пустой стакан внизу.

Собственно, повторить успех с Геотеком будет возможно, если прискачет "белый рыцарь"

Но этого, как сами понимаете, никто пока гарантировать не может.

{kind=link}

Уважаемые коллеги.

ввиду того, чтоу нас шило в заднице опять образовался неформатный контент, причем совсем не касающийся текущих вопросов вложений в облигации (экономическая теория, экономическая история, трансдисциплинарные исследования, клиодинамика, всякие мысли по общественному развитию), возникла мысль отпочковаться на отдельный ресурс. Рассматривается в числе прочего в этой связи Sponsr.ru

Не столько ради заработка как такового, сколько ради того, чтобы обеспечить конструктивную дискуссию и не гонять по чатам хайпожоров. Да и многие коллеги которые туда ушли, нахваливают.

Ценник поставим невысокий (я не уточнял пока условия площадки, но постараюсь чтобы подписка была не дороже 300 руб в месяц), но остается открытым вопрос - интересно ли кому такое в принципе. Поэтому просьба проголосовать: надо оно вообще вам или нет? 👇👇👇

ввиду того, что

Не столько ради заработка как такового, сколько ради того, чтобы обеспечить конструктивную дискуссию и не гонять по чатам хайпожоров. Да и многие коллеги которые туда ушли, нахваливают.

Ценник поставим невысокий (я не уточнял пока условия площадки, но постараюсь чтобы подписка была не дороже 300 руб в месяц), но остается открытым вопрос - интересно ли кому такое в принципе. Поэтому просьба проголосовать: надо оно вообще вам или нет? 👇👇👇

готовы ли вы подписаться на наш блог на sponsr.ru

Anonymous Poll

10%

да

70%

нет

20%

готов если недорого (до 300 руб.)

#вестисполейАрмагеддонщины

новый штамм мерзкого ковида в ЮАР и новая волна паники. Пока паника слабее, чем в первую волну, но достаточная для того, чтобы дополнительно проредить малый бизнес. В общем, психическая атака как она есть.

Причем, что меня беспокоит более всего - так это бессмысленное уничтожение мелкого бизнеса в результате локдаунов. Кто-то по всей видимости очень хочет, чтобы у нас вместо среднего класса (мещанства и мелкой буржуазии, если уж по классике) опять появился пролетариат, которому нечего терять кроме своих долгов по кредитам. Теория Маркса в этом случае кстати снова станет вполне актуальна.

новый штамм мерзкого ковида в ЮАР и новая волна паники. Пока паника слабее, чем в первую волну, но достаточная для того, чтобы дополнительно проредить малый бизнес. В общем, психическая атака как она есть.

Причем, что меня беспокоит более всего - так это бессмысленное уничтожение мелкого бизнеса в результате локдаунов. Кто-то по всей видимости очень хочет, чтобы у нас вместо среднего класса (мещанства и мелкой буржуазии, если уж по классике) опять появился пролетариат, которому нечего терять кроме своих долгов по кредитам. Теория Маркса в этом случае кстати снова станет вполне актуальна.

#поменяйте_керенки

Ммм ... а если расходы растут вдвое быстрее доходов, это разве хорошо? То есть население растрясает заначки, или залезает в кредиты еще больше. Как раз чёткий маркер того, что инфляция не временна и будет ускоряться, ибо скорость оборота денег вырастет.

В общем опять новояз: "признаки ускорения" в переводе означает "все идет вразнос"

Ммм ... а если расходы растут вдвое быстрее доходов, это разве хорошо? То есть население растрясает заначки, или залезает в кредиты еще больше. Как раз чёткий маркер того, что инфляция не временна и будет ускоряться, ибо скорость оборота денег вырастет.

В общем опять новояз: "признаки ускорения" в переводе означает "все идет вразнос"

Telegram

Bloomberg4you (Экономика)

В конце года в экономике США наблюдаются многочисленные признаки ускорения. Потребители увеличивают расходы, компании наращивают темпы капиталовложений, а заявки на пособие по безработице сокращаются до исторических минимумов.

Расходы потребителей в октябре…

Расходы потребителей в октябре…

#пирамида_Чубайса

И опять про Роснано - данное обращение НАУФОР очень показательно. Ибо даже они не верят в адекватность и профессионализм начальства. Что уж о нас говорить?

Нас, конечно, особо никто не спрашивает, но мы как настоящие патриоты горячо поддерживаем основную мысль данного обращения: не надо в Роснано допускать рестрактов и прочих "гостинцев". Ибо половину облигационного рынка можно после этого на амбарный замок закрывать лет эдак на 10. Какая уж тут борьба за статус мирового финансового центра и региональную валютную зону?!

И опять про Роснано - данное обращение НАУФОР очень показательно. Ибо даже они не верят в адекватность и профессионализм начальства. Что уж о нас говорить?

Нас, конечно, особо никто не спрашивает, но мы как настоящие патриоты горячо поддерживаем основную мысль данного обращения: не надо в Роснано допускать рестрактов и прочих "гостинцев". Ибо половину облигационного рынка можно после этого на амбарный замок закрывать лет эдак на 10. Какая уж тут борьба за статус мирового финансового центра и региональную валютную зону?!

Telegram

Bonds lab ⚗️

Обращение НАУФОР в Банк России и Правительство РФ по поводу ситуации с облигациями АО "Роснано"

Решения по долгу АО «РОСНАНО» должны исключать реструктуризацию и дефолт, которые будут иметь негативные последствия для всего сегмента квазисуверенных облигаций.…

Решения по долгу АО «РОСНАНО» должны исключать реструктуризацию и дефолт, которые будут иметь негативные последствия для всего сегмента квазисуверенных облигаций.…

Почему, на ваш взгляд, эмитенты все чаще переносят размещение на декабрь или январь

Anonymous Poll

46%

чувствуют что спрос низкий а большую ставку платить неохота

29%

решили подождать что скажет ЦБ

4%

дела настолько улучшились, что можно обойтись без заемных средств

21%

перспективы бизнеса настолько стали плохи, что пропал смысл брать займы

#угар_киберпанка

Читаю материал коллег, из которого следует, что 80% облигаций ОВК было у Траста.

Также читаю летнее интервью менеджмента ОВК, где он говорит, что основные акционеры ОВК это те же Траст и Открытие, и они хотят его продать. То есть актив надо почистить облагородить помыть и выставлять на торги.

С лета же ОВК ведет диалог с держателями бондов (они же акционеры) о рестракте:

Цитато:

———————————-

В отчетности за I полугодие ОВК сообщила, что Группа "находится в стадии финализации вопроса реструктуризации задолженности по облигационному займу, срок погашения которого наступает 24 ноября 2021 года".

————————————-

Следим за ходом мысли:

Менеджмент ведет с кредиторами (которые одновременно и акционеры) диалог не первый день, но к погашению не успевает.

Сейчас нужно 90% голосов для утверждения рестракта, но даже если такого количества у Траста нет, то собрать с рынка бумаг номиналом на 1,5-2 ярда за полгода вполне реально. Но нет - ушли в дефолт.

И для колорита чудесная фраза представителя компании из релиза Финама:

——————————-

"При этом "ОВК Финанс" - отдельная компания, не влияющая на производственную деятельность, поэтому технический дефолт "ОВК Финанс" не создает риски для деятельности производственного контура ОВК и исполнения обязательств перед заказчиками", - прокомментировал представитель компании.

————————

То есть нам, в принципе, пофиг - не заплатил и не заплатил.

Судя по всему и переговоры о рестракте шли также - ну не хотите и ладно. Кинем просто так всех, без этих риуталов.

Что менеджмент, что акционеры уровня "полубоги" 🤦♂️

Читаю материал коллег, из которого следует, что 80% облигаций ОВК было у Траста.

Также читаю летнее интервью менеджмента ОВК, где он говорит, что основные акционеры ОВК это те же Траст и Открытие, и они хотят его продать. То есть актив надо почистить облагородить помыть и выставлять на торги.

С лета же ОВК ведет диалог с держателями бондов (они же акционеры) о рестракте:

Цитато:

———————————-

В отчетности за I полугодие ОВК сообщила, что Группа "находится в стадии финализации вопроса реструктуризации задолженности по облигационному займу, срок погашения которого наступает 24 ноября 2021 года".

————————————-

Следим за ходом мысли:

Менеджмент ведет с кредиторами (которые одновременно и акционеры) диалог не первый день, но к погашению не успевает.

Сейчас нужно 90% голосов для утверждения рестракта, но даже если такого количества у Траста нет, то собрать с рынка бумаг номиналом на 1,5-2 ярда за полгода вполне реально. Но нет - ушли в дефолт.

И для колорита чудесная фраза представителя компании из релиза Финама:

——————————-

"При этом "ОВК Финанс" - отдельная компания, не влияющая на производственную деятельность, поэтому технический дефолт "ОВК Финанс" не создает риски для деятельности производственного контура ОВК и исполнения обязательств перед заказчиками", - прокомментировал представитель компании.

————————

То есть нам, в принципе, пофиг - не заплатил и не заплатил.

Судя по всему и переговоры о рестракте шли также - ну не хотите и ладно. Кинем просто так всех, без этих риуталов.

Что менеджмент, что акционеры уровня "полубоги" 🤦♂️

Telegram

Грузопоток

По дефолту "ОВК Финанс"

О том, что у компании серьезные финансовые проблемы, было известно давно. Аудиторское заключение по консолидированной отчетности за прошлый год:

"Группа не сможет погасить данную задолженность без ее рефинансирования или реструктуризации…

О том, что у компании серьезные финансовые проблемы, было известно давно. Аудиторское заключение по консолидированной отчетности за прошлый год:

"Группа не сможет погасить данную задолженность без ее рефинансирования или реструктуризации…

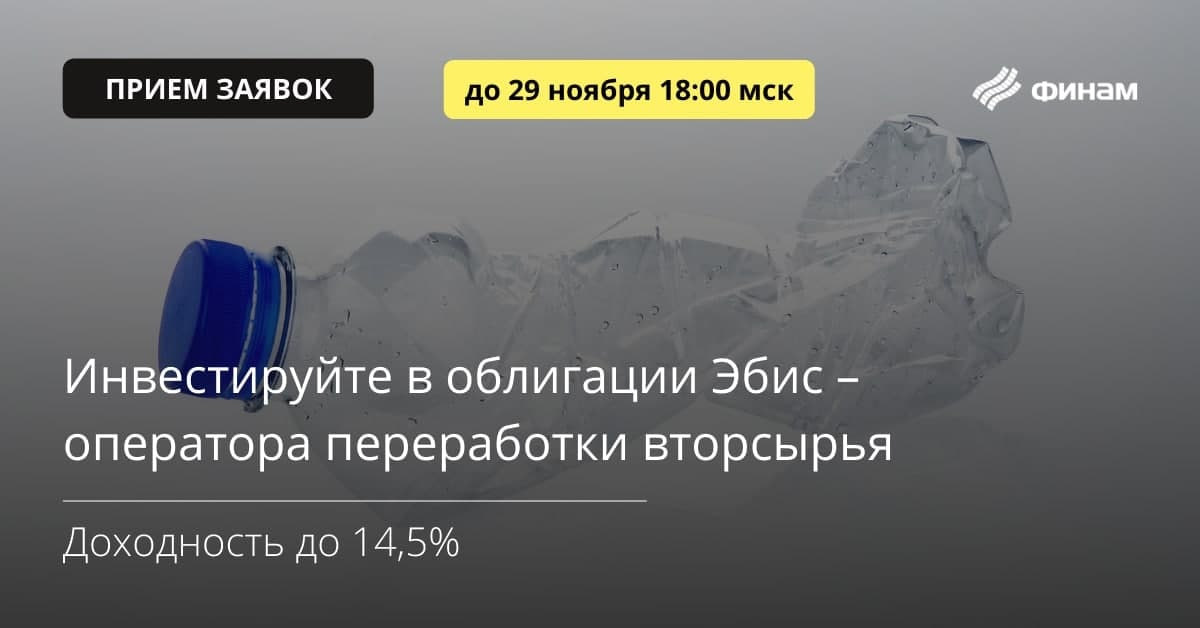

#анонс_размещения

⚡️ Переработчик вторсырья «Эбис» размещает облигации

«Финам» — соорганизатор размещения облигаций «Эбис», одного из крупнейших российских операторов вторичной переработки изделий из пластика.

Почему это интересно:

✔️ Высокая доходность — до 14,5% годовых

✔️ Клиенты с мировым именем — Coca-Cola, Danone, Mars и пр.

✔️ Выручка растет на 50% ежегодно

✔️ Рейтинг эмитента по оценке «Эксперт РА»: ruBB+ / Стабильный

📆 Успейте подать заявку на покупку облигаций до 18:00 мск 29 ноября.

Минимальный объём участия — 1,4 млн ₽.

🔐 Доступно квалифицированным инвесторам и инвесторам, прошедшим тестирование.

➡️ Узнайте подробнее по ссылке https://bit.ly/318fag6

⚡️ Переработчик вторсырья «Эбис» размещает облигации

«Финам» — соорганизатор размещения облигаций «Эбис», одного из крупнейших российских операторов вторичной переработки изделий из пластика.

Почему это интересно:

✔️ Высокая доходность — до 14,5% годовых

✔️ Клиенты с мировым именем — Coca-Cola, Danone, Mars и пр.

✔️ Выручка растет на 50% ежегодно

✔️ Рейтинг эмитента по оценке «Эксперт РА»: ruBB+ / Стабильный

📆 Успейте подать заявку на покупку облигаций до 18:00 мск 29 ноября.

Минимальный объём участия — 1,4 млн ₽.

🔐 Доступно квалифицированным инвесторам и инвесторам, прошедшим тестирование.

➡️ Узнайте подробнее по ссылке https://bit.ly/318fag6

{kind=link}

Мы тоже (мягко скажем) немного удивлены подобной покупкой 👇

Единственное что приходит в голову - это входной билет на узбекский рынок. Вопрос - не дороговато ли?)

Единственное что приходит в голову - это входной билет на узбекский рынок. Вопрос - не дороговато ли?)

Forwarded from Рисковик

Третий по величине российский частный банк – Совкомбанк – планирует выкупить у Узбекистана всю его долю (100%) в Узагроэкспортбанке.

На данный момент стороны согласовывают условия сделки. Речь о нескольких миллионах долларов.

Узагроэкспортбанк создан в 2017 г., он на 100% принадлежит хокимияту Ташкента. Он убыточный: по итогам I квартала банк получил свыше 277,6 млн руб. (40 млрд сумов) чистого убытка. Размер активов банка – 374,8 млн руб. (54 млрд сумов) на конец первого полугодия, следует из данных ЦБ Узбекистана. За первое полугодие 2021 г. доля проблемных долгов Узагроэкспортбанка равнялась 62,6%, или около 236 млн руб. кредитного портфеля. Основная часть кредитов (344,5 млн руб., или 49,7 млрд сумов, на начало года) приходится на сельское хозяйство и пищевую промышленность.

🤨Какая «прекрасная» покупка! Убытки за 1 квартал - практически все активы 😳

«Прекрасные перспективы» у данной «инвестиции».

Как там в узбекской сказке: «Тяжел мой груз, велик арбуз.

Но в нем таньга, мои таньга»

На данный момент стороны согласовывают условия сделки. Речь о нескольких миллионах долларов.

Узагроэкспортбанк создан в 2017 г., он на 100% принадлежит хокимияту Ташкента. Он убыточный: по итогам I квартала банк получил свыше 277,6 млн руб. (40 млрд сумов) чистого убытка. Размер активов банка – 374,8 млн руб. (54 млрд сумов) на конец первого полугодия, следует из данных ЦБ Узбекистана. За первое полугодие 2021 г. доля проблемных долгов Узагроэкспортбанка равнялась 62,6%, или около 236 млн руб. кредитного портфеля. Основная часть кредитов (344,5 млн руб., или 49,7 млрд сумов, на начало года) приходится на сельское хозяйство и пищевую промышленность.

🤨Какая «прекрасная» покупка! Убытки за 1 квартал - практически все активы 😳

«Прекрасные перспективы» у данной «инвестиции».

Как там в узбекской сказке: «Тяжел мой груз, велик арбуз.

Но в нем таньга, мои таньга»

Коллеги последовательно обсуждают в канале стратегию и тактику монетарной политики и предлагают изменить мандат ЦБ, сделав его таким же как в ФРС (+ еще статья по ссылке).

Я абсолютно согласен, что мандат всем мировым ЦБ придется менять, но глядя на то, что происходит сейчас в США должен заметить, что меняться он будет скорее в направлении Госбанка СССР.

Та же ФРС медленно, но верно становится ведущим кредитором правительства и как мы убедились в результате моделирования, если бюджетный дефицит в США не снизится хотя бы до $1 трлн. в год (сейчас он $2,5-3 трлн.), то недалек тот день, когда никаких уже других "новых" инвесторов не останется, особенно если ставки по трежерям еще пару лет продержатся сильно ниже инфляции. Так что, смена мандата - дело интересное и иной раз не понятно куда заведёт))

Я абсолютно согласен, что мандат всем мировым ЦБ придется менять, но глядя на то, что происходит сейчас в США должен заметить, что меняться он будет скорее в направлении Госбанка СССР.

Та же ФРС медленно, но верно становится ведущим кредитором правительства и как мы убедились в результате моделирования, если бюджетный дефицит в США не снизится хотя бы до $1 трлн. в год (сейчас он $2,5-3 трлн.), то недалек тот день, когда никаких уже других "новых" инвесторов не останется, особенно если ставки по трежерям еще пару лет продержатся сильно ниже инфляции. Так что, смена мандата - дело интересное и иной раз не понятно куда заведёт))

#неформат

Все-таки создали блог на Sponsr.ru несмотря на то что 70% проголосовали против.

Ну да, мы упёртые иногда не по делу. Признаём)

И тем не менее, представляем вашему вниманию блог "Angry Bonds неформат":

1) приветственный пост https://sponsr.ru/angrybonds/8313/Privetstvennyi_post

2) телега про глобальный кризис - https://sponsr.ru/angrybonds/8314/Vvedenie_O_globalnom_krizise_20082063_gg -

Побежал срочно пополнять контентом, на днях темпы эмиссии постов резко возрастут)

Все-таки создали блог на Sponsr.ru несмотря на то что 70% проголосовали против.

Ну да, мы упёртые иногда не по делу. Признаём)

И тем не менее, представляем вашему вниманию блог "Angry Bonds неформат":

1) приветственный пост https://sponsr.ru/angrybonds/8313/Privetstvennyi_post

2) телега про глобальный кризис - https://sponsr.ru/angrybonds/8314/Vvedenie_O_globalnom_krizise_20082063_gg -

Побежал срочно пополнять контентом, на днях темпы эмиссии постов резко возрастут)

Sponsr

Приветственный пост | Angry Bonds неформат

Здесь публикуются наиболее интересные материалы, не подходящие под базовый формат сообщества Angry Bonds

Forwarded from Инфляционный шок!

Инфографика демонстрирующая инфляцию в США на конкретные товары за год

Бензин подорожал на 51%. Собственно поэтому Байден бегает по миру в истерике, откупоривает стратегические запасы нефти, пытается давить на ОПЕК+ и рушит рубль байками о том, что «Путин завтра нападет на Украину».

Американское правительство буквально в патовой ситуации, если нефть продолжит расти (100$+ за бочку), то инфляция перейдет в разряд гипер. Придется останавливать печатный станок и экономика из-за беспрецедентного кредитного пузыря свалится в глубокий кризис.

Главная битва в мире сейчас происходит не с Ковидом, а на рынке нефти. Там лежит иголка, в которой кощеева (Байденова) жизнь)

И похоже США все таки заставят заплатить по счетам за все их проделки с 2014 года.

@inflation_shock

Бензин подорожал на 51%. Собственно поэтому Байден бегает по миру в истерике, откупоривает стратегические запасы нефти, пытается давить на ОПЕК+ и рушит рубль байками о том, что «Путин завтра нападет на Украину».

Американское правительство буквально в патовой ситуации, если нефть продолжит расти (100$+ за бочку), то инфляция перейдет в разряд гипер. Придется останавливать печатный станок и экономика из-за беспрецедентного кредитного пузыря свалится в глубокий кризис.

Главная битва в мире сейчас происходит не с Ковидом, а на рынке нефти. Там лежит иголка, в которой кощеева (Байденова) жизнь)

И похоже США все таки заставят заплатить по счетам за все их проделки с 2014 года.

@inflation_shock

Коллеги, возможно немного преувеличивают насчёт патовой ситуации 👆 - когда у тебя мировая резервная валюта, твоя позиция априори лучше чем у других. Да и останавливать эмиссию ... с чего бы вдруг? Тем более при гипере это и невозможно - плавный выход займет несколько лет.

Но спад на рынках, которого все так боятся - это наименее вероятное из набора тех пакостей, которые могут случиться.

Но спад на рынках, которого все так боятся - это наименее вероятное из набора тех пакостей, которые могут случиться.

#транспорт

Китайцы ещё не получили контроль над Тайванем, а мост на остров уже запланирован. Вообще "пить вперёд" плохая примета (вспомним тендер на расквартирование военнослужащих НАТО в Севастополе в 2013 году), но тут видимо китайцы считают что уже обо всем договорились. С другой стороны планы можно строить какие угодно, в случае чего - примут новый.

Китайцы ещё не получили контроль над Тайванем, а мост на остров уже запланирован. Вообще "пить вперёд" плохая примета (вспомним тендер на расквартирование военнослужащих НАТО в Севастополе в 2013 году), но тут видимо китайцы считают что уже обо всем договорились. С другой стороны планы можно строить какие угодно, в случае чего - примут новый.

Telegram

Chinogram

Мост на Тайвань уже в проекте и даже не один

Представитель канцелярии по делам Тайваня при Госсовете КНР Чжу Фэнлянь 24 ноября подтвердила долгосрочные планы Китая по строительству транспортной инфраструктуры, соединяющей материк с Тайванем.

В провинции…

Представитель канцелярии по делам Тайваня при Госсовете КНР Чжу Фэнлянь 24 ноября подтвердила долгосрочные планы Китая по строительству транспортной инфраструктуры, соединяющей материк с Тайванем.

В провинции…

Forwarded from MMI MARKET SENTIMENT INDEX

❗️РЫНОК ОФЗ БЫСТРО СМЕКНУЛ, ЧТО ВМЕСТО ПОВЫШЕНИЯ КЛЮЧЕВОЙ СТАВКИ ДО 8.5% БАНК РОССИИ МОЖЕТ НАЧАТЬ ЕЁ СНИЖЕНИЕ

На фоне глобального risk-off, затронувшего и все российские активы, рынок ОФЗ оказался островком стабильности. Мы считаем, что инвесторы рассудили правильно – если в мире повторяется сценарий весны 2020 года, то Банк России вместо повышения ставки до 8.5% (что ожидалось ещё несколько дней назад) может начать её снижение.

Интересно, что Банк России рассматривал такой сценарий, и вот что он писал по этому поводу:

СЦЕНАРИЙ УСИЛЕНИЯ ПАНДЕМИИ

Темпы прироста ВВП в 2022г будут близки к нулевым, в 2023 году — ускорятся до 3,5–4,5%, а к концу прогнозного горизонта вернутся к значениям, близким к потенциальному росту. Влияние устойчивых факторов инфляции снизится раньше, чем в базовом сценарии, что сделает целесообразным ❗️смягчение ДКП в момент ухудшения эпидемической ситуации. В дальнейшем денежно-кредитная политика будет оставаться в целом нейтральной

На фоне глобального risk-off, затронувшего и все российские активы, рынок ОФЗ оказался островком стабильности. Мы считаем, что инвесторы рассудили правильно – если в мире повторяется сценарий весны 2020 года, то Банк России вместо повышения ставки до 8.5% (что ожидалось ещё несколько дней назад) может начать её снижение.

Интересно, что Банк России рассматривал такой сценарий, и вот что он писал по этому поводу:

СЦЕНАРИЙ УСИЛЕНИЯ ПАНДЕМИИ

Темпы прироста ВВП в 2022г будут близки к нулевым, в 2023 году — ускорятся до 3,5–4,5%, а к концу прогнозного горизонта вернутся к значениям, близким к потенциальному росту. Влияние устойчивых факторов инфляции снизится раньше, чем в базовом сценарии, что сделает целесообразным ❗️смягчение ДКП в момент ухудшения эпидемической ситуации. В дальнейшем денежно-кредитная политика будет оставаться в целом нейтральной

Интересная мысль 👆

А вы как оцениваете возможность такого развития событий? Опрос ниже👇

А вы как оцениваете возможность такого развития событий? Опрос ниже👇

куда ЦБ направит ключевую ставку

Anonymous Poll

61%

На 8,5% и выше как и планировалось

5%

Развернемся обратно на 4%

34%

Никуда вообще не пойдём, останемся где сейчас и надолго

#гонки_на_портфелях

Падение рынка наглядно показало правильность слов Черной Королевы из "Алисы в Зазеркалье": "Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее"

Сэру Гарри первое вполне удалось, а портфель Далио подорожал сам собой из-за обесценения рубля. Остальные участники понесли некоторые потери, но в целом ситуацию пока можно рассматривать как досадную неприятность. Впрочем подождем что скажет ЦБ по ставке и как на это среагируют рынки.

Портфели см. по ссылке

Падение рынка наглядно показало правильность слов Черной Королевы из "Алисы в Зазеркалье": "Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее"

Сэру Гарри первое вполне удалось, а портфель Далио подорожал сам собой из-за обесценения рубля. Остальные участники понесли некоторые потери, но в целом ситуацию пока можно рассматривать как досадную неприятность. Впрочем подождем что скажет ЦБ по ставке и как на это среагируют рынки.

Портфели см. по ссылке

В который раз возвращаясь к вопросу об аудиторах и рейтинговых агентствах.

Лента принесла две новости:

1) Deloitte крупно накосячил и на него подали в суд

2) у рейтинговых агентств решили проредить акционеров, а тостали неприлично торчать уши чтобы не было конфликта интересов.

На самом деле и то и другое не новость и скандалы время от времени возникают абсолютно везде.

Применительно к ВДО: в сообществе были бурные дискуссии на тему: нужны ли вообще аудит и рейтинги для компаний МСП, но все же решили что нужны. Хотя конечно никакой защитой ни то, ни другое не является, а как справедливо заметил Ихъ Сиятельство, сказанное рейтинговыми агентствами в отчетах надо еще суметь расшифровать.

Я со своей стороны, как человек проработавший какое-то время бок о бок с аудиторами, могу заметить, что выдача негативных рекомендаций по отчётности заказчика тоже требует определенной силы духа, особенно если заказчик у тебя системообразующий: если ты нашел не недочеты где-то в филиалах, а действительно значимые приписки, совершенные высшим менеджментом, с вероятностью 80% он с тобой договор не продлит.

А например, есть ещё такая вещь, как бухгалтерские услуги (то есть заказчик приходит и говорит - наладьте мне бухучет, я не справляюсь), которые, например, и оказывал Энрону Артур Андерсен. И понятно, что у него через какое-то время не было вообще ни одного шанса с темы съехать: признаешься - работать с тобой вообще никто не станет, не признаешься - лицензию отнимут.

Так что инструменты эти довольно сложные и не всегда применимые по объективным причинам. Так что я остаюсь при мнении, что никакой аудит или рейтинг с залогом не сравнится))

Хотя если эти затраты нашим эмитентам из песочницы компенсируют (или будут компенсировать, я честно не знаю как дело обстоит с этим), то пусть себе будет. Может кому то и помогает при принятии решения. Хотя при резком обвале ни то ни другое среагировать не успевает. Вон у Роснано АА рейтинг был.

Лента принесла две новости:

1) Deloitte крупно накосячил и на него подали в суд

2) у рейтинговых агентств решили проредить акционеров, а то

На самом деле и то и другое не новость и скандалы время от времени возникают абсолютно везде.

Применительно к ВДО: в сообществе были бурные дискуссии на тему: нужны ли вообще аудит и рейтинги для компаний МСП, но все же решили что нужны. Хотя конечно никакой защитой ни то, ни другое не является, а как справедливо заметил Ихъ Сиятельство, сказанное рейтинговыми агентствами в отчетах надо еще суметь расшифровать.

Я со своей стороны, как человек проработавший какое-то время бок о бок с аудиторами, могу заметить, что выдача негативных рекомендаций по отчётности заказчика тоже требует определенной силы духа, особенно если заказчик у тебя системообразующий: если ты нашел не недочеты где-то в филиалах, а действительно значимые приписки, совершенные высшим менеджментом, с вероятностью 80% он с тобой договор не продлит.

А например, есть ещё такая вещь, как бухгалтерские услуги (то есть заказчик приходит и говорит - наладьте мне бухучет, я не справляюсь), которые, например, и оказывал Энрону Артур Андерсен. И понятно, что у него через какое-то время не было вообще ни одного шанса с темы съехать: признаешься - работать с тобой вообще никто не станет, не признаешься - лицензию отнимут.

Так что инструменты эти довольно сложные и не всегда применимые по объективным причинам. Так что я остаюсь при мнении, что никакой аудит или рейтинг с залогом не сравнится))

Хотя если эти затраты нашим эмитентам из песочницы компенсируют (или будут компенсировать, я честно не знаю как дело обстоит с этим), то пусть себе будет. Может кому то и помогает при принятии решения. Хотя при резком обвале ни то ни другое среагировать не успевает. Вон у Роснано АА рейтинг был.