#IPO_SPO

МТС банк пока ведет себя солидно - +5% (в приложении брокера показывает минус, но это они криво считают от первой сделки на вторичке)

Будем надеяться, что дальше тоже будет в стиле Совкомбанка, а не Хендерсона или Евротранса.

МТС банк пока ведет себя солидно - +5% (в приложении брокера показывает минус, но это они криво считают от первой сделки на вторичке)

Будем надеяться, что дальше тоже будет в стиле Совкомбанка, а не Хендерсона или Евротранса.

Forwarded from Грязь, долги и инвестиции

Тем временем, пиздецъ в Займере приобретал феерический размахъ.

То есть тут у нас что. А тут у нас портфель вырос валовый - и аж медленнее начисленных резервов.

А чистая балансовая стоимость портфеля даже и упала квартал к кварталу.

Updated: а год к году начисление резерва изменилось с 1,064 млрд до 1,898 млрд.

Это же я правильно понимаю, что ребята реально занизили резервы перед IPO, чтобы выплатить дивидендами 92% нарисованной прибыли, продать акции - а теперь можно и обратно восстанавливать?

А объявленные дивиденды в размере 100% квартальной чистой прибыли - всё же отказ собственника от перспективности своего бизнеса? Плюс имитация дивидендной доходности.

Это мы вот так собираемся "всем рынком доверие к эмитентам из сектора МФО восстанавливать"?

Сияние чистого разума всё же штука хорошая.

Ну-ну...

То есть тут у нас что. А тут у нас портфель вырос валовый - и аж медленнее начисленных резервов.

А чистая балансовая стоимость портфеля даже и упала квартал к кварталу.

Updated: а год к году начисление резерва изменилось с 1,064 млрд до 1,898 млрд.

Это же я правильно понимаю, что ребята реально занизили резервы перед IPO, чтобы выплатить дивидендами 92% нарисованной прибыли, продать акции - а теперь можно и обратно восстанавливать?

А объявленные дивиденды в размере 100% квартальной чистой прибыли - всё же отказ собственника от перспективности своего бизнеса? Плюс имитация дивидендной доходности.

Это мы вот так собираемся "всем рынком доверие к эмитентам из сектора МФО восстанавливать"?

Сияние чистого разума всё же штука хорошая.

Ну-ну...

#угар_киберпанка

На рубеже XVIII и XIX веков Наполеона Бонапарта англичане иронично называли "злой Бонни". Теперь похоже Трампу впору пришивать ярлык "злой Донни".

Злодеяния старины Донни бесчисленны и неописуемы, но последнее из них - это коварные планы по ограничению независимости ФРС. Так по крайней мере сообщает WSJ которая как известно врать не будет ибо сплошь состоит из неполживых рукопожатцев.

Неизвестно, планирует ли Трамп такое на самом деле, или нет, но ирония текущего момента в том, что независимость ФРС рано или поздно придется ограничивать любой администрации, вне зависимости от того кто победит (основные причины изложены тут). Это как с Китаем - все ждали что Байден с ним помирится, а он продолжил политику Трампа. Или как с нами - почему то все и в первый и второй раз ждут от Трампа замирения, но по факту все как было так и продолжится, но чуть в других декорациях.

Так что ФРС рано или поздно снова станет главным покупателем тержерей и сейчас вопрос стоит только в том, на каких условиях эта "сделка" будет реализована и при каких обстоятельствах.

Вряд ли это будет тихая капитуляция по-китайски (традиции не те), или волюнтаризм по-турецки. Скорее я бы ждал в США некоего подобия российского варианта: постепенное перераспределение полномочий с периодически вспыхивающими разменами, скандалами и интригами. Скажем в прошлом году ЦБ устроил девальвацию - в итоге у него отняли курсообразование, но взамен позволили уморить ипотечников, о чем мечталось еще с 2018 года.

Так что ФРС сможет ещё запросто сыграть в повышение ставок просто для того, чтобы у правительства США было меньше спеси при торге и вообще лицо попроще. А потом, конечно, снизят выкупят и все такое прочее - но для начала надо еще чтобы кого-то выбрали, а то не понятно с кем разговаривать.

На рубеже XVIII и XIX веков Наполеона Бонапарта англичане иронично называли "злой Бонни". Теперь похоже Трампу впору пришивать ярлык "злой Донни".

Злодеяния старины Донни бесчисленны и неописуемы, но последнее из них - это коварные планы по ограничению независимости ФРС. Так по крайней мере сообщает WSJ которая как известно врать не будет ибо сплошь состоит из неполживых рукопожатцев.

Неизвестно, планирует ли Трамп такое на самом деле, или нет, но ирония текущего момента в том, что независимость ФРС рано или поздно придется ограничивать любой администрации, вне зависимости от того кто победит (основные причины изложены тут). Это как с Китаем - все ждали что Байден с ним помирится, а он продолжил политику Трампа. Или как с нами - почему то все и в первый и второй раз ждут от Трампа замирения, но по факту все как было так и продолжится, но чуть в других декорациях.

Так что ФРС рано или поздно снова станет главным покупателем тержерей и сейчас вопрос стоит только в том, на каких условиях эта "сделка" будет реализована и при каких обстоятельствах.

Вряд ли это будет тихая капитуляция по-китайски (традиции не те), или волюнтаризм по-турецки. Скорее я бы ждал в США некоего подобия российского варианта: постепенное перераспределение полномочий с периодически вспыхивающими разменами, скандалами и интригами. Скажем в прошлом году ЦБ устроил девальвацию - в итоге у него отняли курсообразование, но взамен позволили уморить ипотечников, о чем мечталось еще с 2018 года.

Так что ФРС сможет ещё запросто сыграть в повышение ставок просто для того, чтобы у правительства США было меньше спеси при торге и вообще лицо попроще. А потом, конечно, снизят выкупят и все такое прочее - но для начала надо еще чтобы кого-то выбрали, а то не понятно с кем разговаривать.

WSJ

Exclusive | Trump Allies Draw Up Plans to Blunt Fed’s Independence

Some Trump advisers argue that the president should be consulted on interest-rate decisions and have the authority to oust the Fed chair.

В продолжение темы: наш ЦБ похоже разрукопожали: правоверные иноагенты негодуют из-за отсутствия революционной твердости и непростительной мягкотелости в проведении ДКП. Что лишний раз подтверждает смену управленческого контроля.

Telegram

Сергей Алексашенко

Как Вы считаете, если в течение месяца Банк России четыре раза меняет свои показания по одному вопросу, это нормально? Сразу могу сказать, к следователю они ещё не ходили ….

22 марта

Кредитная активность замедляется, но неравномерно… (Э.Набиуллина, пресс…

22 марта

Кредитная активность замедляется, но неравномерно… (Э.Набиуллина, пресс…

#банкопад

Что меня поражает в ситуации с банкопадом в США - так это оперативность решения вопросов. Банк умер, но вкладчики особо не заметили. У нас бы неделю ничего не происходило, все бы отказывались от комментариев, АСВ решало бы когда и чего переводить и пр. Потом бы это полгода выдавали минимум, кто то бы из вкладчиков успел помереть, судились бы наследники и пр.

Почему мы перенимаем какие угодно "лучшие практики" но не эти?

Кстати банкопадить в США еще есть куда - коллеги пишут что дыра (ну хорошо не дыра, нереализованные убытки) там аж $400 млрд. Это по меньшей мере еще 10-15 дохлых банков подобного размера. Если они все закроются без потери денег вкладчиками, то это конечно будет хороший мастер-класс для нашего ЦБ.

Что меня поражает в ситуации с банкопадом в США - так это оперативность решения вопросов. Банк умер, но вкладчики особо не заметили. У нас бы неделю ничего не происходило, все бы отказывались от комментариев, АСВ решало бы когда и чего переводить и пр. Потом бы это полгода выдавали минимум, кто то бы из вкладчиков успел помереть, судились бы наследники и пр.

Почему мы перенимаем какие угодно "лучшие практики" но не эти?

Кстати банкопадить в США еще есть куда - коллеги пишут что дыра (ну хорошо не дыра, нереализованные убытки) там аж $400 млрд. Это по меньшей мере еще 10-15 дохлых банков подобного размера. Если они все закроются без потери денег вкладчиками, то это конечно будет хороший мастер-класс для нашего ЦБ.

Telegram

BUYAN - Чё там в мире?

🇺🇸 #США В Штатах потерпел крах первый в 2024 год банк

📍Власти США закрыли банк Republic First Bank и назначили его преемником Федеральную корпорацию по страхованию вкладов (FDIC).

📍В заявлении FDIC Republic First Bank назван первой кредитной организации…

📍Власти США закрыли банк Republic First Bank и назначили его преемником Федеральную корпорацию по страхованию вкладов (FDIC).

📍В заявлении FDIC Republic First Bank назван первой кредитной организации…

#политическая_экономия

Насчет "неокондратьевской школы"

Школа не школа, а концепция давно готова. Вот тут кратко, а тут полно.

Проблема только в том, что надо перестать доказывать существование циклов, а изучать вопрос как именно проявляется цикличность в ту или иную историческую эпоху и и в той или иной национальной экономике.

И кстати сказать, в этом случае циклическая теория прекрасно ложится в парадигму классической (!) школы политической экономии. То есть там вообще ничего придумывать не нужно, чуть скорректировать постановку задачи и правильно расставить акценты. Ну и конечно трехсекторную модель использовать. Одним словом, на 90% уже все давно придумано надо только чуть пересобрать. И не нужна будет не гомоплутия, ни цифрология, ни всякое прочее ВШЭ

Насчет "неокондратьевской школы"

Школа не школа, а концепция давно готова. Вот тут кратко, а тут полно.

Проблема только в том, что надо перестать доказывать существование циклов, а изучать вопрос как именно проявляется цикличность в ту или иную историческую эпоху и и в той или иной национальной экономике.

И кстати сказать, в этом случае циклическая теория прекрасно ложится в парадигму классической (!) школы политической экономии. То есть там вообще ничего придумывать не нужно, чуть скорректировать постановку задачи и правильно расставить акценты. Ну и конечно трехсекторную модель использовать. Одним словом, на 90% уже все давно придумано надо только чуть пересобрать. И не нужна будет не гомоплутия, ни цифрология, ни всякое прочее ВШЭ

Telegram

Proeconomics

Старший научный сотрудник сектора внешнеэкономической политики ИМЭМО РАН, профессор Виктор Татузов:

«Сейчас возникла необходимость в неокондратьевской школе, то есть в максимально свободном, не догматичном использовании идей Кондратьева. Мы знаем о понижательных…

«Сейчас возникла необходимость в неокондратьевской школе, то есть в максимально свободном, не догматичном использовании идей Кондратьева. Мы знаем о понижательных…

#наукадоказала

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво: и QE и ставку наверх. Вот все удивились бы. Хотя может ещё и удивятся. Времена такие: как говорит коллега Кошелев сейчас эпоха Шута. Почему бы не сострить?)

Ну раз ни одного научного исследования нет, то можно QE включать обратно. Хотя может уже исследования и есть, но Нобелевская премия в данном случае - это даже не туз, а джокер. Перебивает любые аргументы и факты.

А вообще было бы красиво: и QE и ставку наверх. Вот все удивились бы. Хотя может ещё и удивятся. Времена такие: как говорит коллега Кошелев сейчас эпоха Шута. Почему бы не сострить?)

Telegram

ФРС решает всё

Бен Бернанке:

(2018 год)

Некоторым людям не нравится QE, т.к. оно усугубляет неравенство. Но я не видел ни одного научного исследования на эту тему.

Да, QE вызывает рост активов ровно так же, как и любая успешная экономическая программа будет способствовать…

(2018 год)

Некоторым людям не нравится QE, т.к. оно усугубляет неравенство. Но я не видел ни одного научного исследования на эту тему.

Да, QE вызывает рост активов ровно так же, как и любая успешная экономическая программа будет способствовать…

#партизанская_макроаналитика

Я бы не назвал эти индексы странными - они как раз свидетельствуют о том, что для принятия действительно важных решений совершенно недостаточно официальной статистики, которая к тому же регулярно усложняется, запутывается (а порой и фальсифицируется) и по итогу ей невозможно пользоваться. Так что Гринспен был прав - трусы и губная помада ряде случаев вам скажут больше, чем любые сложные модели.

Вернее, сложные модели вообще мало что скажут - это особый вид демонстративного потребления для федеральных органов исполнительной власти и статусных финансистов. Трусы же и помада вещи общеупотребительные, утилитарные и они, в числе прочего, отлично иллюстрируют проблему однородности рядов в макроэкономике. Сегодня в чатике мы снова разговаривали об этом с Сергеем Блиновым, которого я регулярно порицаю именно за игнорирование данной проблемы.

Я бы не назвал эти индексы странными - они как раз свидетельствуют о том, что для принятия действительно важных решений совершенно недостаточно официальной статистики, которая к тому же регулярно усложняется, запутывается (а порой и фальсифицируется) и по итогу ей невозможно пользоваться. Так что Гринспен был прав - трусы и губная помада ряде случаев вам скажут больше, чем любые сложные модели.

Вернее, сложные модели вообще мало что скажут - это особый вид демонстративного потребления для федеральных органов исполнительной власти и статусных финансистов. Трусы же и помада вещи общеупотребительные, утилитарные и они, в числе прочего, отлично иллюстрируют проблему однородности рядов в макроэкономике. Сегодня в чатике мы снова разговаривали об этом с Сергеем Блиновым, которого я регулярно порицаю именно за игнорирование данной проблемы.

Telegram

Proeconomics

О странных индексах экономического благополучия.

Экономистам хорошо известны такие косвенные индикаторы. Например, «индекс губной помады» - в кризис женщины отказываются от дорогостоящих средств ухода за собой и одежды и заменяют их недорогими «маленькими…

Экономистам хорошо известны такие косвенные индикаторы. Например, «индекс губной помады» - в кризис женщины отказываются от дорогостоящих средств ухода за собой и одежды и заменяют их недорогими «маленькими…

#газ

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Тоже мне бином Ньютона. Это ж "сланцевые революционеры" добыли столько газа, что продать его не смогли даже с госпомощью: спрос неэластичный, хранить газ неудобно и дорого - вот и уронили цены. Вообще есть на эту тему программная статья от 2016 года, который данный канал открывался: От сланца – к солнцу или штрихи к портрету современного грюндерства. Хоть 8 лет уже и прошло, но причины сланцевого бума как были так и остались.

Telegram

Мятежный капитализм

С 1990 года инфляция в долларе накопленным итогом составила 2.4х, а минимумы по природному газу какие были, такие и остались. Призываю коллегу Адамидова как знатока нефтегаза объяснить причины.

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

Лично я не думаю, что дело в каком-нибудь повышении эффективности…

Forwarded from Мятежный капитализм

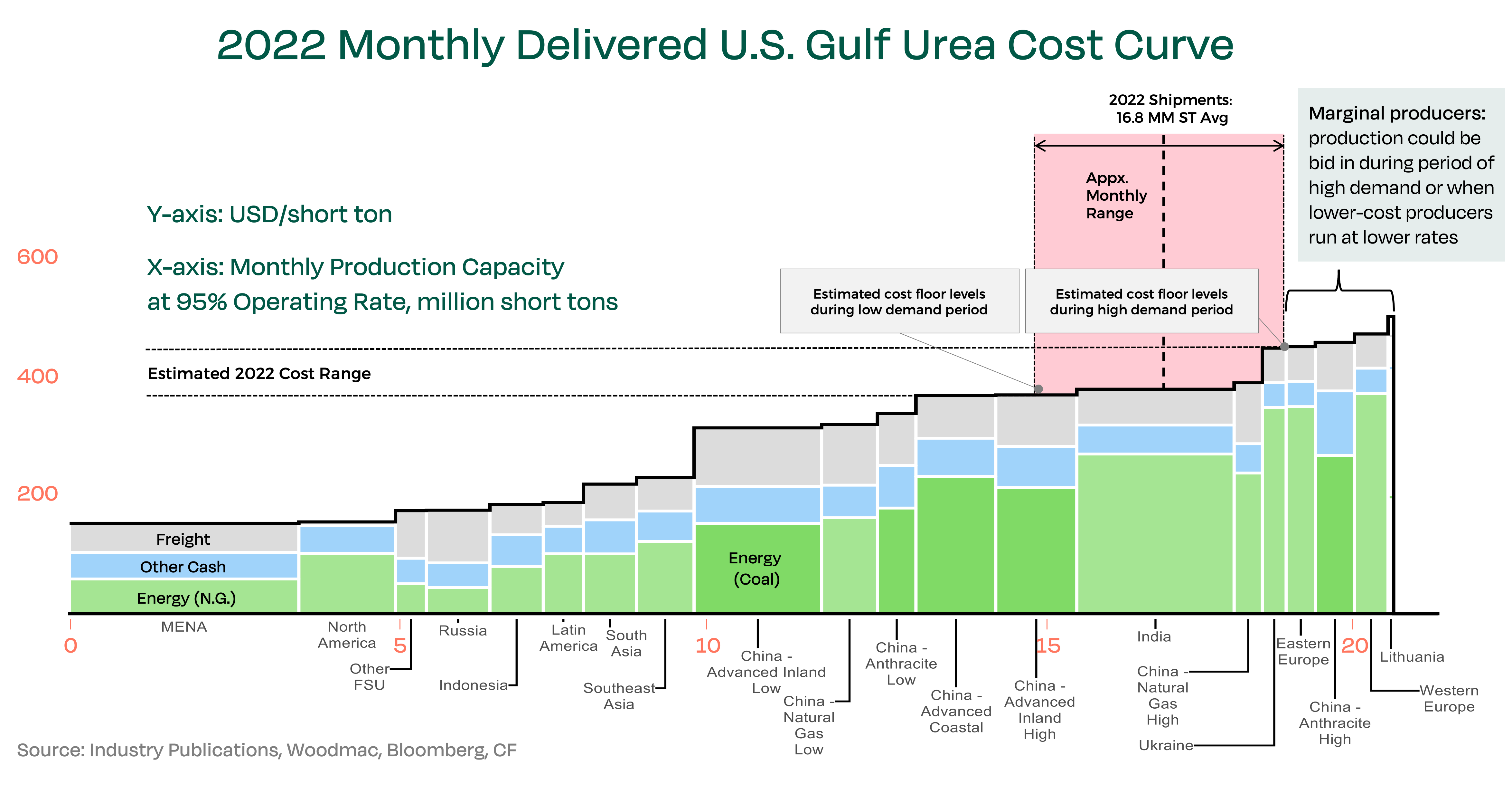

Европейские страны неосознанно становятся все более зависимыми от удобрений из России, заявил гендиректор норвежской химической компании Yara Холзетер, передает газета Financial Times.

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

Неосознанность, честно говоря, поражает. Вообще, логическая цепочка несложная. Отказались от дешевого газа, начали закупать более дорогой СПГ - потеряли конкурентоспособность собственной индустрии производства азотных удобрений и, как следствие, комплексных тоже. Соответственно, выросла необходимость в импорте.

На российские удобрения санкции не были введены, поэтому самым логичным следствием стало то, что закупки российских удобрений, как одних из самых дешевых, стали расти. Совершенно неожиданно и неосознанно.

Один интересный момент - российские азотные удобрения самые дешевые по себестоимости в мире, дешевле даже, чем произведенные на Ближнем востоке.

Кстати говоря, для всех желающих посмотреть на ценообразование и разницу в себестоимости, в зависимости от региона - рекомендую посмотреть этот материал.

@moi_misli_vslukh

{kind=link}

#долговой_коллапс

Я думаю тут всё проще - никаких Джекиллов и Хайдов, просто размещают облиги одни подразделения Минфина, а выкупают с рынка - другие. У всехотдельные кормушки свои KPI, а в целом эффективность данного процесса никого особо не волнует.

У нас с "кубышкой Кудрина" было то же самое - размещали по ставкам ниже чем привлекали,в год cливали таким образом минимум $2-3 млрд., а если ты на это обращал внимание, то тебе говорили что ты дилетант и ничего не понимаешь в финансах. Ну таки да, понимаю далеко не всё))

Я думаю тут всё проще - никаких Джекиллов и Хайдов, просто размещают облиги одни подразделения Минфина, а выкупают с рынка - другие. У всех

У нас с "кубышкой Кудрина" было то же самое - размещали по ставкам ниже чем привлекали,в год cливали таким образом минимум $2-3 млрд., а если ты на это обращал внимание, то тебе говорили что ты дилетант и ничего не понимаешь в финансах. Ну таки да, понимаю далеко не всё))

Telegram

ФинОснова

А помните я вам в ноябре про Джокера рассказывала 🎣

Вот план по байбекам на казначейские облигации май-июль 24

У меня одной ощущение фильма Мистер Джекилл и Мисс Хайд?

Вот план по байбекам на казначейские облигации май-июль 24

У меня одной ощущение фильма Мистер Джекилл и Мисс Хайд?

#наукадоказала

Ну вот, наконец-то нормальные исследования пошли. А то все гомоплутия да гендерные штудии. Но кстати если динамика длинны пениса действительно обратна кривой ВВП ... ну вы понимаете, рано или поздно всем нам надо делать непростой выбор.

Ну вот, наконец-то нормальные исследования пошли. А то все гомоплутия да гендерные штудии. Но кстати если динамика длинны пениса действительно обратна кривой ВВП ... ну вы понимаете, рано или поздно всем нам надо делать непростой выбор.

Telegram

Proeconomics

Самый странный косвенный экономический индикатор, который я видел. Причём этот индикатор фактически описывает все закономерности развития той или иной страны. Это – индекс длины пениса мужчин.

Тату Вестлинг из Хельсинкского университета и Хельсинкского центра…

Тату Вестлинг из Хельсинкского университета и Хельсинкского центра…

#гнетущая_дкп

Кстати о гендерных исследованиях и заодно о ДКП.

А почему Пауэлл не носит брошки? Мне кажется брошка придает больший простор для толкований протоколов и пресс-конференций. Да и шарады - игра древняя и почетная, не то что это "верю-не верю", "снизим не снизим".

Все-таки наша Эльвира Сахипзадовна "на стиле", а эти как деревенщина какая-то 🧐

Если по существу вопроса: говорил же вам миллион раз - не будут ничего снижать. Будут повышать.

Кстати о гендерных исследованиях и заодно о ДКП.

А почему Пауэлл не носит брошки? Мне кажется брошка придает больший простор для толкований протоколов и пресс-конференций. Да и шарады - игра древняя и почетная, не то что это "верю-не верю", "снизим не снизим".

Все-таки наша Эльвира Сахипзадовна "на стиле", а эти как деревенщина какая-то 🧐

Если по существу вопроса: говорил же вам миллион раз - не будут ничего снижать. Будут повышать.

#неформат

За прошедшие полтора месяца начал писать сразу несколько больших текстов, но пока доделал только малую часть.

А тут еще и дачный сезон начался (огород - злейший враг всякого мыслящего человека!)

Поэтому нынешний дайджест будет скромным.

1) Завершили тему "этичной" индустриализации, родившейся из дискуссии Григорием Баженовым, но как всегда усвистевшей совершенно в иные измерения.

2) Павел Щелин в свою очередь в одном из своих эфиров озвучил восходящую к Средневековью максиму о том, что «в истории все уже произошло и все что происходит — это то же самое и одновременно новое». Естественно я не мог пройти мимо и накатал пост про "ненаучное" познание и поиск истины "от религии".

3) Ну и наконец, проблема "физиков" и "лириков" поднятая Игорем Полетаевым и Ильей Эренбургом в 1959 году тоже должна была получить своё разрешение.

Что объединяет эти три темы? Особо ничего, кроме того, что все они так или иначе касаются проблемы познания окружающего мира. Каковое возможно даже через теханализ. Надо только правильно интерпретировать результаты.

За прошедшие полтора месяца начал писать сразу несколько больших текстов, но пока доделал только малую часть.

А тут еще и дачный сезон начался (огород - злейший враг всякого мыслящего человека!)

Поэтому нынешний дайджест будет скромным.

1) Завершили тему "этичной" индустриализации, родившейся из дискуссии Григорием Баженовым, но как всегда усвистевшей совершенно в иные измерения.

2) Павел Щелин в свою очередь в одном из своих эфиров озвучил восходящую к Средневековью максиму о том, что «в истории все уже произошло и все что происходит — это то же самое и одновременно новое». Естественно я не мог пройти мимо и накатал пост про "ненаучное" познание и поиск истины "от религии".

3) Ну и наконец, проблема "физиков" и "лириков" поднятая Игорем Полетаевым и Ильей Эренбургом в 1959 году тоже должна была получить своё разрешение.

Что объединяет эти три темы? Особо ничего, кроме того, что все они так или иначе касаются проблемы познания окружающего мира. Каковое возможно даже через теханализ. Надо только правильно интерпретировать результаты.

Sponsr

«Этичная индустриализация», или как соединить идеи Прогресса и спасения души. | Angry Bonds неформат

Перед вами небольшая частная кунсткамера: экономика, социология, иногда даже философия и трансдисциплинарность.

#портфель_фиксы #инвестгрейд

Итак, за апрель кое-как сформировал портфель из фиксов. Причем по ходу пьесы понял, что у меня получился очевидный перекос в сторону бумаг с рейтингом А и ВВВ, поэтому немного поменял концепцию.

1) Общую сумму установил на уровне 1,5 млн. - чтобы не не много и не мало.

2) Решил сделать следующим образом: 80% бумаги с рейтингом от АА до ВВВ и по 10% - ОФЗ и "свежих" ВДО (покупал понемногу на апрельских размещениях плюс ещё потеряв бдительность набрал из стакана Мосгорломбарда, в ВДО еще добавлю наверное из остатков кэша) для того, чтобы было наглядно видно какие бумаги куда идут.

3) Также добавил фиксы ЦФА (в основном Легенду и ВДО), поэтому портфель ЦФА ждут перемены - оставим там только сложные истории, а квази-облигации перенесем в портфель фиксов.

Оценочная доходность (IRR посчитанный в экселе до конца 2025 года с завершающим потоком - оценкой по номиналу) по инвестгрейду показывает 17,7% по ВДО - как ни странно всего 18,1% (это все до налогов). Наверное это причуды математики, возникающие из-за того, что ВДО гасится в основном в 2026 году и позже. Но будем считать в единой оценке - вопрос же в том, сможет ли инвестгрейд обогнать ВДО при снижении ставок, а не в абсолютных цифрах.

Также привожу топ-10 бумаг. Я очевидно перебрал СТМ, но там четверть объема гасится в мае, поэтому перекос должен исправиться. Вообще, основная идея в том, чтобы те 22,4% портфеля, который гасятся в этом году успеть реинвестировать под высокую ставку максимально надолго, пока народ ждет ставок в 20% и неохотно покупает под 18%. Тогда даже плавное снижение ставок в 2025 году даст хороший урожай в плане переоценки. За апрель месяц портфель подорожал на 0,64% по телу и еще заплатили какой то символический купон. Основные приходы должны пойти в мае.

Следующим постом 👇обсудим тему рейтингов и почему избранные ВВВ на мой взгляд должны стать хотя бы А-

Итак, за апрель кое-как сформировал портфель из фиксов. Причем по ходу пьесы понял, что у меня получился очевидный перекос в сторону бумаг с рейтингом А и ВВВ, поэтому немного поменял концепцию.

1) Общую сумму установил на уровне 1,5 млн. - чтобы не не много и не мало.

2) Решил сделать следующим образом: 80% бумаги с рейтингом от АА до ВВВ и по 10% - ОФЗ и "свежих" ВДО (покупал понемногу на апрельских размещениях плюс ещё потеряв бдительность набрал из стакана Мосгорломбарда, в ВДО еще добавлю наверное из остатков кэша) для того, чтобы было наглядно видно какие бумаги куда идут.

3) Также добавил фиксы ЦФА (в основном Легенду и ВДО), поэтому портфель ЦФА ждут перемены - оставим там только сложные истории, а квази-облигации перенесем в портфель фиксов.

Оценочная доходность (IRR посчитанный в экселе до конца 2025 года с завершающим потоком - оценкой по номиналу) по инвестгрейду показывает 17,7% по ВДО - как ни странно всего 18,1% (это все до налогов). Наверное это причуды математики, возникающие из-за того, что ВДО гасится в основном в 2026 году и позже. Но будем считать в единой оценке - вопрос же в том, сможет ли инвестгрейд обогнать ВДО при снижении ставок, а не в абсолютных цифрах.

Также привожу топ-10 бумаг. Я очевидно перебрал СТМ, но там четверть объема гасится в мае, поэтому перекос должен исправиться. Вообще, основная идея в том, чтобы те 22,4% портфеля, который гасятся в этом году успеть реинвестировать под высокую ставку максимально надолго, пока народ ждет ставок в 20% и неохотно покупает под 18%. Тогда даже плавное снижение ставок в 2025 году даст хороший урожай в плане переоценки. За апрель месяц портфель подорожал на 0,64% по телу и еще заплатили какой то символический купон. Основные приходы должны пойти в мае.

Следующим постом 👇обсудим тему рейтингов и почему избранные ВВВ на мой взгляд должны стать хотя бы А-

#портфель_фиксы #инвестгрейд

Итак, эмитенты ВВВ - почему я считаю, что их можнозажмурив один глаз считать равными инвестгрейду:

1) ПКБ - у них в 2018 году был рейтинг А-, но его понизили из-за корпоративного конфликта, а не из-за финансового положения. Вроде бы сейчас корпоративные отношения устаканились, до конца года обещают закрыть сделку с новым акционером и убрать раздражающие инвесторов факторы. Да и выпуск свежий разместили. Так что я буду постепенно подбирать, хочу довести вплоть до 20% исходя из того, что в 2025 году рейтинг могут поднять и будет переоценка.

2) АБЗ - он сейчас ВВВ+ Эксперт РА добавил плюсик в основном из-за "мамы", в конце следующего года вполне могут повысить ещё на ступеньку, если холдинг отработает нормально и не начудит нигде. При всем том, что я насторожено отношусь к строителям вообще и дорожникам в частности, на текущем уровне в портфеле (6-7%) их держать можно. Кстати за апрель АБЗ и ещё ВИС подорожали более остальных из инвестгрейда на 1,1% и на 1,4% соответственно.

3) Легенда - здесь основная идея в том, что компания вышла в Москву и хочет строить тут столько же как и в Питере - по 400 тыс. кв. м. в год. Если все получится, то добавить рейтинга рано или поздно должны. Ипотечный погром они вроде бы пережили, бетон своих инвестиционных позиций не теряет, так что долю в портфеле даже можно в перспективе чуть увеличить - до тех же 6-7%.

4) Роделен и ПР-Лизинг - их объединил в одно, потому что трек развития похож - медленно но верно карабкаемся вверх. Это уже точно не ВДО, Роделен, например, по итогам 2023 года вырос на 50% выше рынка (который показал рост на 81% к 2022 году), ПРлизинг упал в оборотах, но нарастил прибыль. Возможно поэтому АКРА в октябре 2023 года по ПР-лизингу изменила прогноз на "негативный", но я как раз поэтому и купил Роделена побольше. В целом, и тот и другой вполне нормально иметь по 4-5% в портфеле, тем более что у них купон ежемесячный. Буду набирать при удобном случае.

5) Остальные ВВВ-шки - это что-то короткое с погашением до полугода, из длинных у меня только Проект 111, но его совсем немного (кто бы помнил как он в портфеле оказался, ну да ладно).

Итак, эмитенты ВВВ - почему я считаю, что их можно

1) ПКБ - у них в 2018 году был рейтинг А-, но его понизили из-за корпоративного конфликта, а не из-за финансового положения. Вроде бы сейчас корпоративные отношения устаканились, до конца года обещают закрыть сделку с новым акционером и убрать раздражающие инвесторов факторы. Да и выпуск свежий разместили. Так что я буду постепенно подбирать, хочу довести вплоть до 20% исходя из того, что в 2025 году рейтинг могут поднять и будет переоценка.

2) АБЗ - он сейчас ВВВ+ Эксперт РА добавил плюсик в основном из-за "мамы", в конце следующего года вполне могут повысить ещё на ступеньку, если холдинг отработает нормально и не начудит нигде. При всем том, что я насторожено отношусь к строителям вообще и дорожникам в частности, на текущем уровне в портфеле (6-7%) их держать можно. Кстати за апрель АБЗ и ещё ВИС подорожали более остальных из инвестгрейда на 1,1% и на 1,4% соответственно.

3) Легенда - здесь основная идея в том, что компания вышла в Москву и хочет строить тут столько же как и в Питере - по 400 тыс. кв. м. в год. Если все получится, то добавить рейтинга рано или поздно должны. Ипотечный погром они вроде бы пережили, бетон своих инвестиционных позиций не теряет, так что долю в портфеле даже можно в перспективе чуть увеличить - до тех же 6-7%.

4) Роделен и ПР-Лизинг - их объединил в одно, потому что трек развития похож - медленно но верно карабкаемся вверх. Это уже точно не ВДО, Роделен, например, по итогам 2023 года вырос на 50% выше рынка (который показал рост на 81% к 2022 году), ПРлизинг упал в оборотах, но нарастил прибыль. Возможно поэтому АКРА в октябре 2023 года по ПР-лизингу изменила прогноз на "негативный", но я как раз поэтому и купил Роделена побольше. В целом, и тот и другой вполне нормально иметь по 4-5% в портфеле, тем более что у них купон ежемесячный. Буду набирать при удобном случае.

5) Остальные ВВВ-шки - это что-то короткое с погашением до полугода, из длинных у меня только Проект 111, но его совсем немного (кто бы помнил как он в портфеле оказался, ну да ладно).