Геополитический обзор.pdf

931.5 KB

Друзья, мы обещали вернуться сегодня с идеей - статья почти готова, осталось доработать детали. Мы не хотим идти против принципов, выпуская сырой материал.

Почитайте свежий выпуск геополитического обзора, а мы пока статью допишем :)

#геополитика

Почитайте свежий выпуск геополитического обзора, а мы пока статью допишем :)

#геополитика

Высокий риск и высокая доходность

Идею с потенциальным доходом 100% годовых и выше мы стали искать в акциях. Искали мы бурно растущую современную компанию с понятной бизнес-моделью, представителя новой экономики, лидера в своей сфере с большими перспективами. Таких компаний масса, их акции уже торгуются на бирже, а это значит, их цена уже по-умолчанию справедливо оценена рынком. Бывает, что кто-то не согласен с этой оценкой (и на этом основаны рекомендации всех аналитиков), но финансовая отчетность доступна всем, просто все по-разному её трактуют. Но это не совсем то, что нам нужно. Мы искали компанию, акции которой не торгуются на биржах, у которой нет рыночной оценки, но которую на ipo захотят купить все.

Угадайте, где мы её нашли? В Китае!

Прилетев в Китай, вы не сможете вызвать Uber. Его в Китае просто нет. В любом отеле при заселении вам порекомендуют скачать приложение DiDi (ударение на первый слог) или Lyft, через который вы сможете заказать такси от того же DiDi.

Акции DiDi до сих пор не торгуются на бирже. Это одна из самых дорогих частных компаний мира. В июле 2015 года её капитализация оценивалась в $13 млрд, а в июле 2018 года на последнем раунде привлечения венчурного капитала от Booking.com DiDi оценили уже в $58 млрд. Неизвестно, когда компания станет публичной (выйдет на IPO) и станет ли вообще, но ее представители уже несколько раз намекали на такую возможность.

Почему мы обратили внимание именно на неё? Почему после первичных размещений акций Uber и Lyft мы всё ещё интересуемся ей? Есть несколько причин.

Первая причина. DiDi – абсолютный монополист рынка, на него приходится 90% всех онлайн-заказов такси в Китае. В 2016 году DiDi выжала Uber из Китая, купив американского гиганта за $. Потом заняться тем же бизнесом попытался китайский гигант доставки еды Meituan Waimai. DiDi пришлось потратить 350 млн $ в прошлом году и 1,6 млрд $ в этом, чтобы выбить его из обоймы. Meituan сжёг 2 млрд $, понял, что шансов нет, и сдался. Кто полезет бороться с DiDi после этого? Безусловно, имея много денег, можно завоевать любой рынок, был бы экономический смысл. Пример, как это может происходить, мы видели в России. Gett был номер 1, а Яндекс был никем в этом бизнесе буквально 5-6 лет назад. Сейчас мы видим, что Gett сливается. DiDi уже настолько большой, что сложно представить такое развитие событий. Когда ты первооткрыватель, тебе нужно потратить Х, чтобы завоевать рынок. Но когда ты пытаешься догнать лидера, это будет стоить уже 3Х. Этот рынок работает по принципу “победитель забирает всё”.

DiDi, как и Uber – платформы. И логика их развития не отличается от других платформ, таких, как например Facebook. Он стал доминировать благодаря сетевому эффекту. Все остальные не могут с ним конкурировать, они либо умирают, либо становятся нишевыми игроками. Еще один пример – Alibaba. В Китае много разных сайтов, которые занимаются e-commerce. Но Alibaba – главная платформа по e-commerce в Поднебесной.

Вторая причина. Поляна, которая принадлежит DiDi, огромна. Речь про Китай. Население Китая – 1,386 млрд человек, из которых только 20% пользуются онлайн-сервисами для заказа такси. Остальные 80% китайцев по-старинке голосуют. Сравните: в России 30%, а в США – 35% населения используют сервисы онлайн-заказа такси. Будет ли в Китае расти проникновение этой услуги? Сейчас выручка DiDi растёт на 30-50% в год. Посмотрим, что будет дальше.

Продолжение следует.

#рисковыеинвестиции

Идею с потенциальным доходом 100% годовых и выше мы стали искать в акциях. Искали мы бурно растущую современную компанию с понятной бизнес-моделью, представителя новой экономики, лидера в своей сфере с большими перспективами. Таких компаний масса, их акции уже торгуются на бирже, а это значит, их цена уже по-умолчанию справедливо оценена рынком. Бывает, что кто-то не согласен с этой оценкой (и на этом основаны рекомендации всех аналитиков), но финансовая отчетность доступна всем, просто все по-разному её трактуют. Но это не совсем то, что нам нужно. Мы искали компанию, акции которой не торгуются на биржах, у которой нет рыночной оценки, но которую на ipo захотят купить все.

Угадайте, где мы её нашли? В Китае!

Прилетев в Китай, вы не сможете вызвать Uber. Его в Китае просто нет. В любом отеле при заселении вам порекомендуют скачать приложение DiDi (ударение на первый слог) или Lyft, через который вы сможете заказать такси от того же DiDi.

Акции DiDi до сих пор не торгуются на бирже. Это одна из самых дорогих частных компаний мира. В июле 2015 года её капитализация оценивалась в $13 млрд, а в июле 2018 года на последнем раунде привлечения венчурного капитала от Booking.com DiDi оценили уже в $58 млрд. Неизвестно, когда компания станет публичной (выйдет на IPO) и станет ли вообще, но ее представители уже несколько раз намекали на такую возможность.

Почему мы обратили внимание именно на неё? Почему после первичных размещений акций Uber и Lyft мы всё ещё интересуемся ей? Есть несколько причин.

Первая причина. DiDi – абсолютный монополист рынка, на него приходится 90% всех онлайн-заказов такси в Китае. В 2016 году DiDi выжала Uber из Китая, купив американского гиганта за $. Потом заняться тем же бизнесом попытался китайский гигант доставки еды Meituan Waimai. DiDi пришлось потратить 350 млн $ в прошлом году и 1,6 млрд $ в этом, чтобы выбить его из обоймы. Meituan сжёг 2 млрд $, понял, что шансов нет, и сдался. Кто полезет бороться с DiDi после этого? Безусловно, имея много денег, можно завоевать любой рынок, был бы экономический смысл. Пример, как это может происходить, мы видели в России. Gett был номер 1, а Яндекс был никем в этом бизнесе буквально 5-6 лет назад. Сейчас мы видим, что Gett сливается. DiDi уже настолько большой, что сложно представить такое развитие событий. Когда ты первооткрыватель, тебе нужно потратить Х, чтобы завоевать рынок. Но когда ты пытаешься догнать лидера, это будет стоить уже 3Х. Этот рынок работает по принципу “победитель забирает всё”.

DiDi, как и Uber – платформы. И логика их развития не отличается от других платформ, таких, как например Facebook. Он стал доминировать благодаря сетевому эффекту. Все остальные не могут с ним конкурировать, они либо умирают, либо становятся нишевыми игроками. Еще один пример – Alibaba. В Китае много разных сайтов, которые занимаются e-commerce. Но Alibaba – главная платформа по e-commerce в Поднебесной.

Вторая причина. Поляна, которая принадлежит DiDi, огромна. Речь про Китай. Население Китая – 1,386 млрд человек, из которых только 20% пользуются онлайн-сервисами для заказа такси. Остальные 80% китайцев по-старинке голосуют. Сравните: в России 30%, а в США – 35% населения используют сервисы онлайн-заказа такси. Будет ли в Китае расти проникновение этой услуги? Сейчас выручка DiDi растёт на 30-50% в год. Посмотрим, что будет дальше.

Продолжение следует.

#рисковыеинвестиции

Третья причина. Законодательные инициативы в Китае. С конца прошлого года Китай ввёл два требования для таксистов. Первое – таксист должен иметь лицензию. Второе – машина должна быть зарегистрирована как такси, как коммерческое средство передвижения. Это повышает барьер входа для новых участников на рынок пассажирских перевозок. Как DiDi отреагировал на эту инициативу? Открыл школы для таксистов. Водитель сдает экзамен, получает лицензию, садится в машину DiDi с лицензией и счастливо развозит пассажиров.

Многие китайские города ограничивают владение частными автомобилями, чтобы регулировать дорожное движение и предотвратить загрязнение окружающей среды. На сегодняшний день в Китае уже в 7 городах с населением свыше 10 млн человек невозможно поставить на учёт машину с двигателем внутреннего сгорания. Постоянно повышается и стоимость парковки, в этом отношении китайские города похожи на Москву. Дальше – больше.

Четвертая причина. Состав акционеров DiDi. В Китае инвесторы часто не доверяют компаниям, с подозрением относятся к отчетности, к менеджменту, к внутренним процедурам. Понимание корпоративного управления находится на уровне России 90-ых: бывает, что компании рисуют в отчётности одно, а на деле оказывается совершенно другое.

Акционеры DiDi – это Apple, Alibaba, Softbank, Tencent и пр. Такой ”звёздный” состав имеет два серьёзных преимущества. Первое – мы понимаем, что внутренние процедуры прошли серьёзный аудит, что в совете директоров работают их люди, что созданы сервисы, которые дают инвесторам достоверную информацию. Вторая – они могут оказывать давление на компанию, и в данном случае это хорошо. Гиганты доказали, что способны не только развивать собственный бизнес, но и управлять компаниями, в которые проинвестировали. Именно благодаря им DiDi и Uber пошли на сделку. В противном случае, два крупных игрока с огромными финансовыми ресурсами боролись бы за клиентов и водителей (как сейчас Lyft и Uber). Клиентам и водителям такая ситуация выгодна, а компании терпят многомиллиардные убытки.

Пятая причина. Перспективы. Агрегация такси – это лишь первый шаг. Рано или поздно DiDi предложит сервис, который даст возможность китайцу пользоваться всеми видами городского транспорта через единое приложение. Эти ребята – главные бенефициары тренда, который идёт во всём мире – переход от индивидуального владения транспортом к шерингу.

Кроме того, DiDi делает первые шаги к тому, чтобы избавиться от водителей. Давайте представим, что через 5-10 лет автомобили станут беспилотными. Доход от перевозок останется, а расходы значительно сократятся. В мае 2018 года DiDi получила разрешение на испытания автономных автомобилей в Калифорнии, к 2028 году компания планирует купить 10 млн электромобилей.

Это были основные причины, почему нам понравилась китайская компания DiDi, но мы еще не ответили на главный вопрос.

DiDi станет прибыльной?

Да, но не скоро. На динамично развивающемся китайском рынке онлайн-такси постоянно будут появляться желающие отобрать у лидера рыночную долю. DiDi будет с ними бороться и тратить на это деньги. На что конкретно?

Чтобы обеспечить высокое качество услуги такси, нужно подавать машину очень быстро. Значит, нужно нанять много водителей. Чтобы привлечь водителей, DiDi поощряет их субсидиями – бонусами, деньгами. Например, доплачивает за короткие поездки.

Можно ли убрать субсидии? Да, но если сделать экономику каждой поездки очень привлекательной для компании сегодня, завтра её рынок займут другие. DiDi важно оставаться монополистом в Китае, поэтому ради рыночной доли она будет жертвовать доходом и придёт к прибыли нескоро.

Тем не менее способ стать прибыльным есть. Мы уже видели, как Lyft пустила инвесторам пыль в глаза перед IPO: чтобы дороже разместиться, Lyft снизила субсидии и подняла take rate (комиссионные за каждую поездку) до 30%. После этого таксисты стали переходить на другие площадки. Но DiDi – частная компания, и ей нет никакого смысла показывать сейчас “бумажную” прибыль. Это важная тема, к которой я вернусь в следующий раз.

Продолжение следует

#рисковыеинвестиции

Многие китайские города ограничивают владение частными автомобилями, чтобы регулировать дорожное движение и предотвратить загрязнение окружающей среды. На сегодняшний день в Китае уже в 7 городах с населением свыше 10 млн человек невозможно поставить на учёт машину с двигателем внутреннего сгорания. Постоянно повышается и стоимость парковки, в этом отношении китайские города похожи на Москву. Дальше – больше.

Четвертая причина. Состав акционеров DiDi. В Китае инвесторы часто не доверяют компаниям, с подозрением относятся к отчетности, к менеджменту, к внутренним процедурам. Понимание корпоративного управления находится на уровне России 90-ых: бывает, что компании рисуют в отчётности одно, а на деле оказывается совершенно другое.

Акционеры DiDi – это Apple, Alibaba, Softbank, Tencent и пр. Такой ”звёздный” состав имеет два серьёзных преимущества. Первое – мы понимаем, что внутренние процедуры прошли серьёзный аудит, что в совете директоров работают их люди, что созданы сервисы, которые дают инвесторам достоверную информацию. Вторая – они могут оказывать давление на компанию, и в данном случае это хорошо. Гиганты доказали, что способны не только развивать собственный бизнес, но и управлять компаниями, в которые проинвестировали. Именно благодаря им DiDi и Uber пошли на сделку. В противном случае, два крупных игрока с огромными финансовыми ресурсами боролись бы за клиентов и водителей (как сейчас Lyft и Uber). Клиентам и водителям такая ситуация выгодна, а компании терпят многомиллиардные убытки.

Пятая причина. Перспективы. Агрегация такси – это лишь первый шаг. Рано или поздно DiDi предложит сервис, который даст возможность китайцу пользоваться всеми видами городского транспорта через единое приложение. Эти ребята – главные бенефициары тренда, который идёт во всём мире – переход от индивидуального владения транспортом к шерингу.

Кроме того, DiDi делает первые шаги к тому, чтобы избавиться от водителей. Давайте представим, что через 5-10 лет автомобили станут беспилотными. Доход от перевозок останется, а расходы значительно сократятся. В мае 2018 года DiDi получила разрешение на испытания автономных автомобилей в Калифорнии, к 2028 году компания планирует купить 10 млн электромобилей.

Это были основные причины, почему нам понравилась китайская компания DiDi, но мы еще не ответили на главный вопрос.

DiDi станет прибыльной?

Да, но не скоро. На динамично развивающемся китайском рынке онлайн-такси постоянно будут появляться желающие отобрать у лидера рыночную долю. DiDi будет с ними бороться и тратить на это деньги. На что конкретно?

Чтобы обеспечить высокое качество услуги такси, нужно подавать машину очень быстро. Значит, нужно нанять много водителей. Чтобы привлечь водителей, DiDi поощряет их субсидиями – бонусами, деньгами. Например, доплачивает за короткие поездки.

Можно ли убрать субсидии? Да, но если сделать экономику каждой поездки очень привлекательной для компании сегодня, завтра её рынок займут другие. DiDi важно оставаться монополистом в Китае, поэтому ради рыночной доли она будет жертвовать доходом и придёт к прибыли нескоро.

Тем не менее способ стать прибыльным есть. Мы уже видели, как Lyft пустила инвесторам пыль в глаза перед IPO: чтобы дороже разместиться, Lyft снизила субсидии и подняла take rate (комиссионные за каждую поездку) до 30%. После этого таксисты стали переходить на другие площадки. Но DiDi – частная компания, и ей нет никакого смысла показывать сейчас “бумажную” прибыль. Это важная тема, к которой я вернусь в следующий раз.

Продолжение следует

#рисковыеинвестиции

Допустим, купили. Что дальше? Как заработать?

Базовый план: продать в день IPO на пике ожиданий инвесторов по максимальной цене, которую попытаются установить банки-организаторы IPO.

Чтобы оценить потенциальный доход, нужно предположить, как компания будет оценена на IPO. Давайте посмотрим на конкурентов – на момент IPO мультипликатор Lyft и Uber был 2.4 и 1.6 соответственно (сейчас снизился в силу рыночных причин до 1.9 и 1.5 соответственно).

Валовая выручка DiDi за 2018 год – 40 млрд $. Сейчас средний темп роста выручки DiDi +40% в год. Давайте возьмём не самый оптимистичный прогноз и предположим, что рост выручки будет замедляться. Допустим, выручка DiDi за 2019 год вырастет на 35%, то есть будет равна 54 млрд $. А в 2020 году вырастет лишь на 30% и будет равна 70 млрд $. Допустим, DiDi будет размещён по мультипликатору 1.8 в 2020 году, тогда его капитализация может стать 70 х 1.8 = 126 млрд $, что на 102% выше цены, по которой мы покупаем.

Резюмируя, в базовом плане мы покупаем сейчас непубличную компанию и ждём, пока она станет публичной, чтобы продать непосредственно на IPO.

Запасной план: если IPO не состоится в течение трёх лет, значит наша базовая идея не сработала, и придётся продавать акции на неликвидном непубличном рынке – искать покупателя. Если не получится, придется зависнуть с акциями надолго, и тогда это превратится в инвестицию в перспективный и растущий бизнес по адекватной оценке, но с очень низкой ликвидностью.

Главные риски при инвестициях в DiDi

• Глобальный кризис.

• Замедление экономики Китая.

• Риск усиления регулирования отрасли такси. DiDi принадлежит 90% рынка, фактически это монополия. Но решения, которые принимаются регуляторами в Китае, часто носят антимонопольный характер и принимаются исходя из интересов широких масс населения. Например, в прошлом году Китай ограничил максимальную ставку процента по payday loans до 30% годовых. Сравните – в России кредитная ставка по кредитам от микрофинансовых организаций доходит до 720%.

• Риск того, что компания не выйдет на IPO, и нам придётся воспользоваться планом Б. Uber каждый год с 2013 года хотел выйти на IPO, а DiDi раз в три года говорит, что они “думают” выйти на IPO. Поэтому такая вероятность есть, даже несмотря на то что первичные размещения Uber и Lyft уже успешно состоялись (успешно для всех, кто владел компанией до IPO).

Следует помнить, что риски имеют свойство исходить оттуда, откуда их меньше всего ждёшь.

Идеология инвестиционной идеи

Покупка акций DiDi – нестандартное высокорискованное инвестиционное решение, доступное только квалифицированным инвесторам. Тем, кто уверен в своих силах, можем дать консультацию по нашему видению тактики и стратегии компании, а также предоставить инфраструктуру для сделки. По всем вопросам писать на [email protected] или @klimyuka и @akpolyakov.

#рисковыеинвестиции

Базовый план: продать в день IPO на пике ожиданий инвесторов по максимальной цене, которую попытаются установить банки-организаторы IPO.

Чтобы оценить потенциальный доход, нужно предположить, как компания будет оценена на IPO. Давайте посмотрим на конкурентов – на момент IPO мультипликатор Lyft и Uber был 2.4 и 1.6 соответственно (сейчас снизился в силу рыночных причин до 1.9 и 1.5 соответственно).

Валовая выручка DiDi за 2018 год – 40 млрд $. Сейчас средний темп роста выручки DiDi +40% в год. Давайте возьмём не самый оптимистичный прогноз и предположим, что рост выручки будет замедляться. Допустим, выручка DiDi за 2019 год вырастет на 35%, то есть будет равна 54 млрд $. А в 2020 году вырастет лишь на 30% и будет равна 70 млрд $. Допустим, DiDi будет размещён по мультипликатору 1.8 в 2020 году, тогда его капитализация может стать 70 х 1.8 = 126 млрд $, что на 102% выше цены, по которой мы покупаем.

Резюмируя, в базовом плане мы покупаем сейчас непубличную компанию и ждём, пока она станет публичной, чтобы продать непосредственно на IPO.

Запасной план: если IPO не состоится в течение трёх лет, значит наша базовая идея не сработала, и придётся продавать акции на неликвидном непубличном рынке – искать покупателя. Если не получится, придется зависнуть с акциями надолго, и тогда это превратится в инвестицию в перспективный и растущий бизнес по адекватной оценке, но с очень низкой ликвидностью.

Главные риски при инвестициях в DiDi

• Глобальный кризис.

• Замедление экономики Китая.

• Риск усиления регулирования отрасли такси. DiDi принадлежит 90% рынка, фактически это монополия. Но решения, которые принимаются регуляторами в Китае, часто носят антимонопольный характер и принимаются исходя из интересов широких масс населения. Например, в прошлом году Китай ограничил максимальную ставку процента по payday loans до 30% годовых. Сравните – в России кредитная ставка по кредитам от микрофинансовых организаций доходит до 720%.

• Риск того, что компания не выйдет на IPO, и нам придётся воспользоваться планом Б. Uber каждый год с 2013 года хотел выйти на IPO, а DiDi раз в три года говорит, что они “думают” выйти на IPO. Поэтому такая вероятность есть, даже несмотря на то что первичные размещения Uber и Lyft уже успешно состоялись (успешно для всех, кто владел компанией до IPO).

Следует помнить, что риски имеют свойство исходить оттуда, откуда их меньше всего ждёшь.

Идеология инвестиционной идеи

Покупка акций DiDi – нестандартное высокорискованное инвестиционное решение, доступное только квалифицированным инвесторам. Тем, кто уверен в своих силах, можем дать консультацию по нашему видению тактики и стратегии компании, а также предоставить инфраструктуру для сделки. По всем вопросам писать на [email protected] или @klimyuka и @akpolyakov.

#рисковыеинвестиции

Бесконечно короткие облигации

Вы слышали о таких? Мне кажется, этот термин ввели наши аналитики, но это не точно ;) Такие облигации не выпускают, но любая банковская облигация без срока погашения может стать таковой, если банк не выкупит её в колл-опцион. Разберёмся подробнее, как появляются на свет эти облигации на двух примерах:

1. Газпромбанк perpetual (облигация в USD)

История бумаги:

• Выпущена банком 25 октября 2012 года. Платила купон 7,875% годовых в USD каждые полгода.

• В колл-опцион 25 апреля 2018 года Газпромбанк не выкупил бумагу по номиналу. По условиям эмиссии был назначен новый купон 9,835% годовых в USD до 23 апреля 2023 года.

• После колл-опциона 25 апреля 2018 года бумага превратилась в бесконечно короткую. Теперь банк каждые полгода при выплате купона решает, выкупить ему облигацию по номиналу или оставить в рынке. После каждого невыкупа у бумаги новый срок погашения – через полгода. В теории такая облигация может быть никогда не погашена, поэтому мы и называем её бесконечно короткой.

2. Santander Bank perpetual (облигация в EUR)

История бумаги:

• Выпущена банком 12 марта 2014 года. Платила купон 6,25% годовых в EUR каждый квартал.

• В колл-опцион 12 марта 2019 года Santander Bank не выкупил бумагу по номиналу. По условиям эмиссии был назначен новый купон 5,481% годовых в EUR до 12 марта 2024 года.

• После колл-опциона 12 марта 2019 года бумага превратилась в бесконечно короткую. Теперь банк каждый квартал платит купон и решает, выкупить ему облигацию по номиналу или оставить в рынке. Следующий шанс выкупить – 28 июня. Если банк не выкупит её, она снова станет трёхмесячной.

Вывод. Покупая бесконечно короткие облигации, вы жертвуете удобством, но получаете щедрый купон и защиту от изменения процентных ставок (об этом мы ещё напишем подробнее). Неудобство в том, что бумага может быть погашена в любой момент, и вы внезапно получите кэш, к которому можете оказаться не готовы. Хотя есть тип инвесторов, которым такой тип облигаций удобен, его рассматривают как альтернативу коротким депозитам.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Евро

Вы слышали о таких? Мне кажется, этот термин ввели наши аналитики, но это не точно ;) Такие облигации не выпускают, но любая банковская облигация без срока погашения может стать таковой, если банк не выкупит её в колл-опцион. Разберёмся подробнее, как появляются на свет эти облигации на двух примерах:

1. Газпромбанк perpetual (облигация в USD)

История бумаги:

• Выпущена банком 25 октября 2012 года. Платила купон 7,875% годовых в USD каждые полгода.

• В колл-опцион 25 апреля 2018 года Газпромбанк не выкупил бумагу по номиналу. По условиям эмиссии был назначен новый купон 9,835% годовых в USD до 23 апреля 2023 года.

• После колл-опциона 25 апреля 2018 года бумага превратилась в бесконечно короткую. Теперь банк каждые полгода при выплате купона решает, выкупить ему облигацию по номиналу или оставить в рынке. После каждого невыкупа у бумаги новый срок погашения – через полгода. В теории такая облигация может быть никогда не погашена, поэтому мы и называем её бесконечно короткой.

2. Santander Bank perpetual (облигация в EUR)

История бумаги:

• Выпущена банком 12 марта 2014 года. Платила купон 6,25% годовых в EUR каждый квартал.

• В колл-опцион 12 марта 2019 года Santander Bank не выкупил бумагу по номиналу. По условиям эмиссии был назначен новый купон 5,481% годовых в EUR до 12 марта 2024 года.

• После колл-опциона 12 марта 2019 года бумага превратилась в бесконечно короткую. Теперь банк каждый квартал платит купон и решает, выкупить ему облигацию по номиналу или оставить в рынке. Следующий шанс выкупить – 28 июня. Если банк не выкупит её, она снова станет трёхмесячной.

Вывод. Покупая бесконечно короткие облигации, вы жертвуете удобством, но получаете щедрый купон и защиту от изменения процентных ставок (об этом мы ещё напишем подробнее). Неудобство в том, что бумага может быть погашена в любой момент, и вы внезапно получите кэш, к которому можете оказаться не готовы. Хотя есть тип инвесторов, которым такой тип облигаций удобен, его рассматривают как альтернативу коротким депозитам.

#ПИФ_Еврооблигации #ДУ_Мастербонд #ДУ_Еврооблигации_Евро

Лучшая бесконечно короткая облигация в EUR

В феврале мы обращали ваше внимание на новый долларовый выпуск облигаций Santander Bank perpetual с купоном 7,5%. С тех пор бумага выросла в цене на 4% и заплатила квартальный купон 1,875% (итого +5,875% в USD за 3 месяца).

Сегодня поговорим об интересной бумаге в евро. Наш портфельный управляющий Дмитрий Дорофеев обращает особенное внимание на бесконечно короткую (что это значит?) евровую бумагу Santander Bank с ежеквартальным купоном 5,481% годовых, о которой мы упоминали вчера. Рекомендую прочитать предыдущий пост прежде чем читать этот.

Дмитрий рекомендует добавлять в инвестиционный портфель эту облигацию инвесторам, которые размещаются в евро, вне зависимости от их горизонта инвестирования.

Причина в том, что аналогичные субординированные облигации других банков в евро дают значительно меньшую доходность согласно принципу relative value. Давайте сравним с бумагами Raiffeisen Bank International (RBI). Несмотря на то, что рейтинг RBI по шкале S&P ниже на одну ступень (у Santander рейтинг A-, у RBI рейтинг BBB-), его наиболее доходные субординированные облигации в евро дают доходность к погашению 8,2% против 9,2% у Santander, то есть на 1% ниже.

Бумагу можно купить на рынке по 99% номинальной стоимости. Дмитрий считает, что справедливая цена бумаги находится в диапазоне 102%-102,5% номинала.

В ближайший июньский колл-опцион бумага уже точно не погасится, потому что эмитент не заявил об этом в положенные 28 дней до выкупа. Но Дмитрий считает, что банк не станет выкупать бумагу и в следующий сентябрьский колл-опцион, потому что этому противоречат рыночные условия. Тем не менее он считает, что на горизонте года высока вероятность того, что банк погасит бумагу, а значит она даст итоговый доход инвесторам в диапазоне 6-7% в евро. Причина этого – Santander Bank имеет все возможности, чтобы перекредитоваться дешевле, чем 5,875% в евро.

Таким образом, сформировались условия, когда облигация, имея небольшой срок до погашения, даёт высокую доходность. Сочетание этих факторов делает облигацию интересной для удержания как на небольшой, так и на длительный период времени.

От себя лично хочу добавить ложку дёгтя, чтобы предостеречь неопытных инвесторов. Ни в коем случае не следует сравнивать эту бумагу со старшими (несубординированными) короткими облигациями – это некорректно. Дело в том, что даунсайд (потенциальное снижение бумаги в цене) по этой бумаге вследствие негативных рыночных событий будет сопоставим с остальными perpetual бондами, не являющимися бесконечно короткими. Напротив, даунсайд коротких старших облигаций в случае негативного новостного фона будет значительно ниже – о таком их свойстве я писал в этом посте. В том числе благодаря этой особенности бесконечно коротких облигаций инвестор и получает повышенную доходность.

Резюмируя, эта бумага, несмотря на её привлекательность по соотношению риск/доходность, не заменит вам полноценный евровый портфель. Если придерживаться полноценного портфельного подхода, следует покупать и бумаги Societe Generale, и Raiffeisen Bank International, и евровые бумаги компаний развивающихся рынков, несмотря на то, что их доходности ниже.

#ДУ_Еврооблигации_Евро

В феврале мы обращали ваше внимание на новый долларовый выпуск облигаций Santander Bank perpetual с купоном 7,5%. С тех пор бумага выросла в цене на 4% и заплатила квартальный купон 1,875% (итого +5,875% в USD за 3 месяца).

Сегодня поговорим об интересной бумаге в евро. Наш портфельный управляющий Дмитрий Дорофеев обращает особенное внимание на бесконечно короткую (что это значит?) евровую бумагу Santander Bank с ежеквартальным купоном 5,481% годовых, о которой мы упоминали вчера. Рекомендую прочитать предыдущий пост прежде чем читать этот.

Дмитрий рекомендует добавлять в инвестиционный портфель эту облигацию инвесторам, которые размещаются в евро, вне зависимости от их горизонта инвестирования.

Причина в том, что аналогичные субординированные облигации других банков в евро дают значительно меньшую доходность согласно принципу relative value. Давайте сравним с бумагами Raiffeisen Bank International (RBI). Несмотря на то, что рейтинг RBI по шкале S&P ниже на одну ступень (у Santander рейтинг A-, у RBI рейтинг BBB-), его наиболее доходные субординированные облигации в евро дают доходность к погашению 8,2% против 9,2% у Santander, то есть на 1% ниже.

Бумагу можно купить на рынке по 99% номинальной стоимости. Дмитрий считает, что справедливая цена бумаги находится в диапазоне 102%-102,5% номинала.

В ближайший июньский колл-опцион бумага уже точно не погасится, потому что эмитент не заявил об этом в положенные 28 дней до выкупа. Но Дмитрий считает, что банк не станет выкупать бумагу и в следующий сентябрьский колл-опцион, потому что этому противоречат рыночные условия. Тем не менее он считает, что на горизонте года высока вероятность того, что банк погасит бумагу, а значит она даст итоговый доход инвесторам в диапазоне 6-7% в евро. Причина этого – Santander Bank имеет все возможности, чтобы перекредитоваться дешевле, чем 5,875% в евро.

Таким образом, сформировались условия, когда облигация, имея небольшой срок до погашения, даёт высокую доходность. Сочетание этих факторов делает облигацию интересной для удержания как на небольшой, так и на длительный период времени.

От себя лично хочу добавить ложку дёгтя, чтобы предостеречь неопытных инвесторов. Ни в коем случае не следует сравнивать эту бумагу со старшими (несубординированными) короткими облигациями – это некорректно. Дело в том, что даунсайд (потенциальное снижение бумаги в цене) по этой бумаге вследствие негативных рыночных событий будет сопоставим с остальными perpetual бондами, не являющимися бесконечно короткими. Напротив, даунсайд коротких старших облигаций в случае негативного новостного фона будет значительно ниже – о таком их свойстве я писал в этом посте. В том числе благодаря этой особенности бесконечно коротких облигаций инвестор и получает повышенную доходность.

Резюмируя, эта бумага, несмотря на её привлекательность по соотношению риск/доходность, не заменит вам полноценный евровый портфель. Если придерживаться полноценного портфельного подхода, следует покупать и бумаги Societe Generale, и Raiffeisen Bank International, и евровые бумаги компаний развивающихся рынков, несмотря на то, что их доходности ниже.

#ДУ_Еврооблигации_Евро

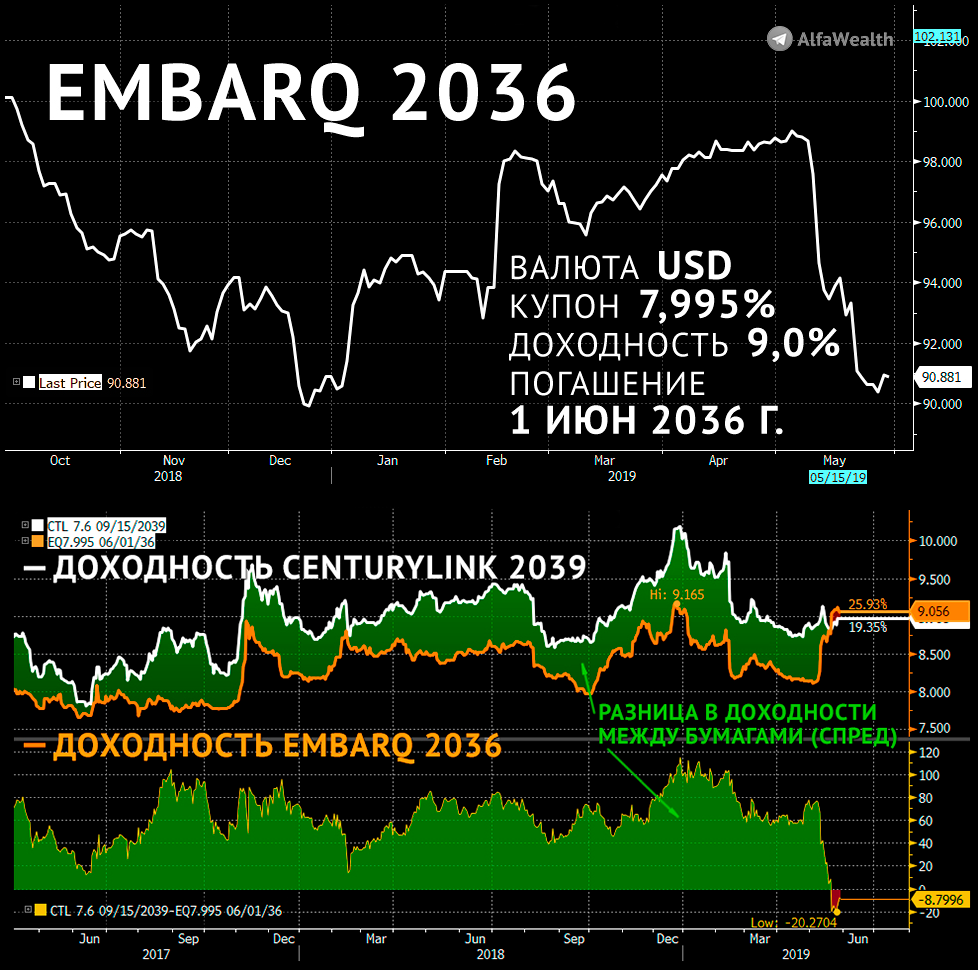

Обвал облигаций американской компании Embarq

Не так давно мы затрагивали тему американских высокодоходных облигаций. Мы нашли хорошую идею для вложений на этом рынке: доходность облигаций американской компании Embarq выросла до 9% годовых в USD после недавних корпоративных событий. Давайте разберёмся, в чём причина и насколько всё серьёзно.

Embarq – дочерняя фирма CenturyLink, третьего по величине телекоммуникационного холдинга США. Холдингу CenturyLink принадлежит ряд операционных компаний (компаний, на которых висят реальные активы), в том числе Embarq. Облигации холдинга CenturyLink в случае банкротства будут погашаться после облигаций Embarq и других операционных компаний холдинга. Поэтому исторически кредитный рейтинг Embarq был выше CenturyLink на 2-3 ступени по оценкам Moody’s и S&P, и облигации Embarq давали доходность ниже, чем CenturyLink.

Почему облигации Embarq упали?

Основных причин две. В мае представитель Embarq заявил о том, что они могут упростить структуру капитала компании: возможно облигации Embarq будут переведены на уровень холдинга CenturyLink, то есть потеряют своё старшинство (порядок выплаты при дефолте) по отношению к облигациям CenturyLink. Это основная причина, по которой некоторые инвесторы распродали облигации Embarq.

Еще одна причина падения бумаг – менеджмент компании рассматривает возможность преобразования потребительского бизнеса, которым занимается Embarq. Этот бизнес может быть продан или обособлен в другую компанию.

Мы полагаем, что эти процессы могут затянуться на годы, поэтому считаем реакцию облигаций Embarq на эти новости избыточной. Снижение стоимости облигаций Embarq – хорошая возможность их купить, чтобы зафиксировать доходность на уровне 9%+ годовых в американской компании на годы вперёд. Важно отметить, что эта облигация подойдёт инвесторам, желающим снизить влияние торговой войны США с Китаем на свои портфели.

Мы не ждём резкого роста цен на облигации компании. Восстановление бумаг может затянуться, но покупать стоит ради получения высокого купонного дохода.

Итог такой: если инвестировать в бумагу сейчас, то в перспективе от одного до трёх лет можно заработать практически десятую доходность в USD.

#ПИФ_Еврооблигации #ДУ_Мастербонд

Не так давно мы затрагивали тему американских высокодоходных облигаций. Мы нашли хорошую идею для вложений на этом рынке: доходность облигаций американской компании Embarq выросла до 9% годовых в USD после недавних корпоративных событий. Давайте разберёмся, в чём причина и насколько всё серьёзно.

Embarq – дочерняя фирма CenturyLink, третьего по величине телекоммуникационного холдинга США. Холдингу CenturyLink принадлежит ряд операционных компаний (компаний, на которых висят реальные активы), в том числе Embarq. Облигации холдинга CenturyLink в случае банкротства будут погашаться после облигаций Embarq и других операционных компаний холдинга. Поэтому исторически кредитный рейтинг Embarq был выше CenturyLink на 2-3 ступени по оценкам Moody’s и S&P, и облигации Embarq давали доходность ниже, чем CenturyLink.

Почему облигации Embarq упали?

Основных причин две. В мае представитель Embarq заявил о том, что они могут упростить структуру капитала компании: возможно облигации Embarq будут переведены на уровень холдинга CenturyLink, то есть потеряют своё старшинство (порядок выплаты при дефолте) по отношению к облигациям CenturyLink. Это основная причина, по которой некоторые инвесторы распродали облигации Embarq.

Еще одна причина падения бумаг – менеджмент компании рассматривает возможность преобразования потребительского бизнеса, которым занимается Embarq. Этот бизнес может быть продан или обособлен в другую компанию.

Мы полагаем, что эти процессы могут затянуться на годы, поэтому считаем реакцию облигаций Embarq на эти новости избыточной. Снижение стоимости облигаций Embarq – хорошая возможность их купить, чтобы зафиксировать доходность на уровне 9%+ годовых в американской компании на годы вперёд. Важно отметить, что эта облигация подойдёт инвесторам, желающим снизить влияние торговой войны США с Китаем на свои портфели.

Мы не ждём резкого роста цен на облигации компании. Восстановление бумаг может затянуться, но покупать стоит ради получения высокого купонного дохода.

Итог такой: если инвестировать в бумагу сейчас, то в перспективе от одного до трёх лет можно заработать практически десятую доходность в USD.

#ПИФ_Еврооблигации #ДУ_Мастербонд

{kind=link}

В конце апреля вышла хорошая статья от Goldman Sachs на тему известной мантры “Sell in may and go away”. Суть - продавай все акции в мае и спокойно отправляйся в летний отпуск.

Сначала я не придал этому особого смысла. Но прочитав, решил, что в последний день мая обязательно проведу анализ того, как вели себя активы, в которые мы инвестируем. Итак, делюсь результатами в таблице.

Резюмируя, не могу сказать, что вижу какую-то закономерность снижения рынка в мае. В мае может быть всё, что угодно. Главное – даже отправляясь в летние отпуска, оставаться на связи с консультантом и использовать каждую возможность рынка, не ориентируясь на месяц и время года. ☀️

Сначала я не придал этому особого смысла. Но прочитав, решил, что в последний день мая обязательно проведу анализ того, как вели себя активы, в которые мы инвестируем. Итак, делюсь результатами в таблице.

Резюмируя, не могу сказать, что вижу какую-то закономерность снижения рынка в мае. В мае может быть всё, что угодно. Главное – даже отправляясь в летние отпуска, оставаться на связи с консультантом и использовать каждую возможность рынка, не ориентируясь на месяц и время года. ☀️

Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

#ПИФ_Еврооблигации #ДУ_Мастербонд

Мы сокращали долю в Турецких облигациях. На высвободившиеся деньги покупали уже известную нам Embarq 36, а также бумаги TBLA 23, Indika Energy 23 и JSL 24 – о них мы ещё расскажем подробно.

В сделках клиентов мы наблюдали преимущественно покупки бумаг. Продаж было немного - в основном, с последующей заменой на другие бумаги в тот же день. Покупали Embarq 36, LBrands 35, Santander perp в евро #ДУ_Еврооблигации_Евро и Unifin 23, 25 – в общем, всё, о чём мы уже писали в канале.

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

На рублёвый рынок все вернулись после майских праздников, поэтому мы увидели очередной всплеск активности – не такой сильный, как в апреле, но тем не менее. За последнюю неделю мая первичными размещениями отметились Дом РФ, ГТЛК, КАМАЗ и Газпром.

Мы не стали участвовать в этих размещениях, потому что не увидели премии: доходность новых выпусков оказалась примерно такой же, что и старых, уже торгующихся на рынке. Например, Газпром разместил облигации с доходностью всего на 0,53% выше ОФЗ, что очень мало даже для столь надёжного эмитента.

Нефть -12%. Что дальше?

На рынке обсуждают всевозможные причины падения цены на нефть. Мы считаем, что соотношение спроса и предложения – фактор, оказывающий первоочередное влияние на цену нефти.

Судя по графику, падение цены на нефть – следствие избыточного предложения нефти, сохраняющегося с начала года. Но в последние месяцы избыток предложения сокращается, поэтому мы не ждём затяжного падения цен.

*Красная линия – динамика цены на нефть Brent.

*Серые бары – дефицит/профицит нефти, млн. бар. – превышение спроса над предложением или наоборот (график инвертированный: сверу дефицит, снизу профицит).

На рынке обсуждают всевозможные причины падения цены на нефть. Мы считаем, что соотношение спроса и предложения – фактор, оказывающий первоочередное влияние на цену нефти.

Судя по графику, падение цены на нефть – следствие избыточного предложения нефти, сохраняющегося с начала года. Но в последние месяцы избыток предложения сокращается, поэтому мы не ждём затяжного падения цен.

*Красная линия – динамика цены на нефть Brent.

*Серые бары – дефицит/профицит нефти, млн. бар. – превышение спроса над предложением или наоборот (график инвертированный: сверу дефицит, снизу профицит).

#интервью

РАЗГОВОР С GOOGLE

Инвесторы покупают всё больше акций крупных IT-компаний. Это давно уже – мировой тренд. Впервые за 9 лет Google максимально приблизился к Apple в рейтинге самых дорогих мировых брендов, по версии Forbes.

Мы поговорили с управляющим директором Google в России Дмитрием Кузнецовым, и вот тизер этого интервью:

1) Google утверждает, что в компании работают не просто футуристы – будущее там уже наступило:

"AI First – это не просто броское название, это то, как устроен Google. Все наши пользовательские и коммерческие продукты работают с использованием искусственного интеллекта"

2) Первый онлайн помощник – уже реальность:

"Google Assistent поглотит поиск: в рамках одного интерфейса вы сможете получить YouTube, приложение Плеер с музыкой, мессенджер, смс, покупки, оплату, заказ такси, аналитику по акциям и, конечно, сам поиск"

3) Модные термины AI, Big Data и Machine Learning – еще не изучены до конца:

"Мы еще до конца не представляем, на что способен искусственный интеллект. Не представляем, какого типа данные нам нужны"

Читать полное интервью

РАЗГОВОР С GOOGLE

Инвесторы покупают всё больше акций крупных IT-компаний. Это давно уже – мировой тренд. Впервые за 9 лет Google максимально приблизился к Apple в рейтинге самых дорогих мировых брендов, по версии Forbes.

Мы поговорили с управляющим директором Google в России Дмитрием Кузнецовым, и вот тизер этого интервью:

1) Google утверждает, что в компании работают не просто футуристы – будущее там уже наступило:

"AI First – это не просто броское название, это то, как устроен Google. Все наши пользовательские и коммерческие продукты работают с использованием искусственного интеллекта"

2) Первый онлайн помощник – уже реальность:

"Google Assistent поглотит поиск: в рамках одного интерфейса вы сможете получить YouTube, приложение Плеер с музыкой, мессенджер, смс, покупки, оплату, заказ такси, аналитику по акциям и, конечно, сам поиск"

3) Модные термины AI, Big Data и Machine Learning – еще не изучены до конца:

"Мы еще до конца не представляем, на что способен искусственный интеллект. Не представляем, какого типа данные нам нужны"

Читать полное интервью

Яндекс Дзен

Управляющий директор Google: «Мы еще до конца не представляем, на что способен искусственный интеллект»

Мы пообщались с Дмитрием Кузнецовым, управляющим директором Google на развивающихся рынках, и узнали, как в ближайшие годы синтез AI, Big data и machine learning поменяет IT-индустрию.

Да, еще мы перешли на Яндекс.Дзен, теперь и там будем публиковать интервью и лонгриды.

#тренды

Утром на глаза попалось интересное исследование: в ближайшие 5 лет из-за глобального изменения климата крупные компании могут потерять в сумме около 970 миллардов долларов.

Но есть и те, кто успевает переобуваться (в прямом смысле слова) и приспосабливается к экологическим изменениям. Но главное – зарабатывает другие миллиарды долларов, используя экологически устойчивые материалы. Вот, например, стартап, который за 3 года существования, оценивается в 1,4 млрд. долларов.

Так что выбор – терять или зарабатывать, приспосабливаясь – есть всегда :)

Утром на глаза попалось интересное исследование: в ближайшие 5 лет из-за глобального изменения климата крупные компании могут потерять в сумме около 970 миллардов долларов.

Но есть и те, кто успевает переобуваться (в прямом смысле слова) и приспосабливается к экологическим изменениям. Но главное – зарабатывает другие миллиарды долларов, используя экологически устойчивые материалы. Вот, например, стартап, который за 3 года существования, оценивается в 1,4 млрд. долларов.

Так что выбор – терять или зарабатывать, приспосабливаясь – есть всегда :)

Inc.com

A New Study of 6,937 Companies Says Climate Change Could Cost Businesses $970 Billion Within the Next 5 Years

A new report finally puts a number on the toll that climate change is expected to take on businesses.

#мысликонсультанта

ETF. Где искать доходность в евро?

Последние два года наблюдается вот какая тенденция: европейские акции в минусах, облигации в EUR предлагают отрицательную доходность.

Я начал думать, почему так. Минусы в европескийских акциях можно связать со слабыми экономическими данными в странах Евросоюза и политической нестабильностью во Франции. Отрицательные ставки по облигациям – с околонулевыми ставками Европейского центрального банка.

Но евро необходимо куда-то инвестировать! Учитывая, что евро остается одной из ключевых валют при формировании инвестиционных портфелей.

Можно заметить, что весомую часть в портфелях инвесторов занимают ETF. В России также доля ивестиций в фонды растет, но есть проблема: биржевых фондов в евро у нас пока нет. Поэтому я обратился к мировым ETF и совместно с нашим аналитиком для примера составил сбалансированный портфель с ожидаемой доходностью 6% в EUR на перспективу трех лет.

Ниже таблица с портфелем рекомендованных ETF. Хороших инвестиций :)

ETF. Где искать доходность в евро?

Последние два года наблюдается вот какая тенденция: европейские акции в минусах, облигации в EUR предлагают отрицательную доходность.

Я начал думать, почему так. Минусы в европескийских акциях можно связать со слабыми экономическими данными в странах Евросоюза и политической нестабильностью во Франции. Отрицательные ставки по облигациям – с околонулевыми ставками Европейского центрального банка.

Но евро необходимо куда-то инвестировать! Учитывая, что евро остается одной из ключевых валют при формировании инвестиционных портфелей.

Можно заметить, что весомую часть в портфелях инвесторов занимают ETF. В России также доля ивестиций в фонды растет, но есть проблема: биржевых фондов в евро у нас пока нет. Поэтому я обратился к мировым ETF и совместно с нашим аналитиком для примера составил сбалансированный портфель с ожидаемой доходностью 6% в EUR на перспективу трех лет.

Ниже таблица с портфелем рекомендованных ETF. Хороших инвестиций :)

{kind=link}

Индекс S&P500 + Машинное обучение

Я уже писал о том, как американские управляющие используют машинное обучение в своих стратегиях и обгоняют индекс S&P500 (здесь: https://t.iss.one/alfawealth/154). Ядро их бизнеса – вычислительные центры и квантовые департаменты. В прошлом году мы создали похожий стартап внутри компании – наняли особенных аналитиков, владеющих численными методами прогнозирования финансовых рынков и навыками программирования. Мы называем их квантами.

Их цель – создать стратегию, которая впитает в себя преимущества компьютера и человека, в результате чего сможет обогнать индекс S&P500.

Что мы сделали:

1️⃣ Обратились за первичной консультацией к научным сотрудникам Финансового университета при Правительстве РФ, у которых уже были разработки в области компьютерного моделирования финансовых рынков. Они щедро поделились некоторыми из них, и наши кванты стали их дорабатывать.

2️⃣ 20 портфельных управляющих и аналитиков в нашей компании получили задание проанализировать по 505 графиков акций компаний, входящих в индекс S&P500 (да-да, их 505, а не 500), с 2009 до 2018 год. Каждый должен был отметить на графиках точки начала и конца трендов, которые они смогли распознать. В среднем каждый участник потратил две недели на выполнение задания. У всех получились разные результаты – разное количество трендов, точек разворота.

3️⃣ На основании полученных результатов с помощью методов машинного обучения кванты создали модель, копирующую поведение каждого участника эксперимента. Это одна модель, у которой было 20 пресетов (наборов параметров) – свой для каждого участника. По сути они научили компьютер смотреть на рынок так же, как это делают наши эксперты.

4️⃣ Протестировали все наборы параметров на трёхлетнем периоде с 2015 по 2018 год. Сравнили результаты тестовой торговли и выбрали победителя – модель с оптимальным соотношением доходности к риску.

5️⃣ Мы запустили стратегию в торговлю на реальных деньгах в августе 2018. С тех пор стратегия показала результат, равный индексу S&P 500 (смотрите график).

6️⃣ Кванты каждый месяц обучают модель вновь полученным свежим знаниям о рынке, улучшая таким образом её “зрение”.

Резюмирую.

Что могу сказать? Мне нравится сама идея, её элегантная реализация, но результат не впечатляет, нужно двигаться дальше. Давайте дадим ей время, она себя ещё покажет во всей красе.

#БПИФ_Квант

АК, @alfawealth

Я уже писал о том, как американские управляющие используют машинное обучение в своих стратегиях и обгоняют индекс S&P500 (здесь: https://t.iss.one/alfawealth/154). Ядро их бизнеса – вычислительные центры и квантовые департаменты. В прошлом году мы создали похожий стартап внутри компании – наняли особенных аналитиков, владеющих численными методами прогнозирования финансовых рынков и навыками программирования. Мы называем их квантами.

Их цель – создать стратегию, которая впитает в себя преимущества компьютера и человека, в результате чего сможет обогнать индекс S&P500.

Что мы сделали:

1️⃣ Обратились за первичной консультацией к научным сотрудникам Финансового университета при Правительстве РФ, у которых уже были разработки в области компьютерного моделирования финансовых рынков. Они щедро поделились некоторыми из них, и наши кванты стали их дорабатывать.

2️⃣ 20 портфельных управляющих и аналитиков в нашей компании получили задание проанализировать по 505 графиков акций компаний, входящих в индекс S&P500 (да-да, их 505, а не 500), с 2009 до 2018 год. Каждый должен был отметить на графиках точки начала и конца трендов, которые они смогли распознать. В среднем каждый участник потратил две недели на выполнение задания. У всех получились разные результаты – разное количество трендов, точек разворота.

3️⃣ На основании полученных результатов с помощью методов машинного обучения кванты создали модель, копирующую поведение каждого участника эксперимента. Это одна модель, у которой было 20 пресетов (наборов параметров) – свой для каждого участника. По сути они научили компьютер смотреть на рынок так же, как это делают наши эксперты.

4️⃣ Протестировали все наборы параметров на трёхлетнем периоде с 2015 по 2018 год. Сравнили результаты тестовой торговли и выбрали победителя – модель с оптимальным соотношением доходности к риску.

5️⃣ Мы запустили стратегию в торговлю на реальных деньгах в августе 2018. С тех пор стратегия показала результат, равный индексу S&P 500 (смотрите график).

6️⃣ Кванты каждый месяц обучают модель вновь полученным свежим знаниям о рынке, улучшая таким образом её “зрение”.

Резюмирую.

Что могу сказать? Мне нравится сама идея, её элегантная реализация, но результат не впечатляет, нужно двигаться дальше. Давайте дадим ей время, она себя ещё покажет во всей красе.

#БПИФ_Квант

АК, @alfawealth

{kind=link}

#мифы

Миф №1. Управляющий фондом ничем не рискует и не отвечает за результат.

Во-первых, результат фонда влияет на бонус управляющего. Управляющие, как и другие сотрудники компании, обязаны выполнять kpi. В них установлены требования к результатам фондов и стратегий: величина доходности за год, место в конкурентной группе, результат относительно бенчмарка и др. Бонусы зависят от выполнения поставленных kpi, поэтому мотивация управляющего понятна.

Во-вторых, результат фонда влияет на репутацию и карьерный рост управляющего. Если невыполнение kpi - тенденция, то управляющий рискует потерять место в компании. Если уволят из компании, то в другую могут не взять - кадровики конкурентов на рынке управления активами прекрасно знают лидеров и андердогов.

В-третьих, неудовлетворительный результат управления влечёт регуляторные риски для компании. В соответствии с российским законодательством центральный банк мониторит и результаты фондов, и конкретные сделки в фондах. Например, если купили бумагу, а она существенно снизилась в цене, тогда от управляющего могут потребовать объяснений причин покупки. Если ЦБ обнаружит нарушения, то оштрафует компанию и/или наложит санкции.

Миф №1. Управляющий фондом ничем не рискует и не отвечает за результат.

Во-первых, результат фонда влияет на бонус управляющего. Управляющие, как и другие сотрудники компании, обязаны выполнять kpi. В них установлены требования к результатам фондов и стратегий: величина доходности за год, место в конкурентной группе, результат относительно бенчмарка и др. Бонусы зависят от выполнения поставленных kpi, поэтому мотивация управляющего понятна.

Во-вторых, результат фонда влияет на репутацию и карьерный рост управляющего. Если невыполнение kpi - тенденция, то управляющий рискует потерять место в компании. Если уволят из компании, то в другую могут не взять - кадровики конкурентов на рынке управления активами прекрасно знают лидеров и андердогов.

В-третьих, неудовлетворительный результат управления влечёт регуляторные риски для компании. В соответствии с российским законодательством центральный банк мониторит и результаты фондов, и конкретные сделки в фондах. Например, если купили бумагу, а она существенно снизилась в цене, тогда от управляющего могут потребовать объяснений причин покупки. Если ЦБ обнаружит нарушения, то оштрафует компанию и/или наложит санкции.

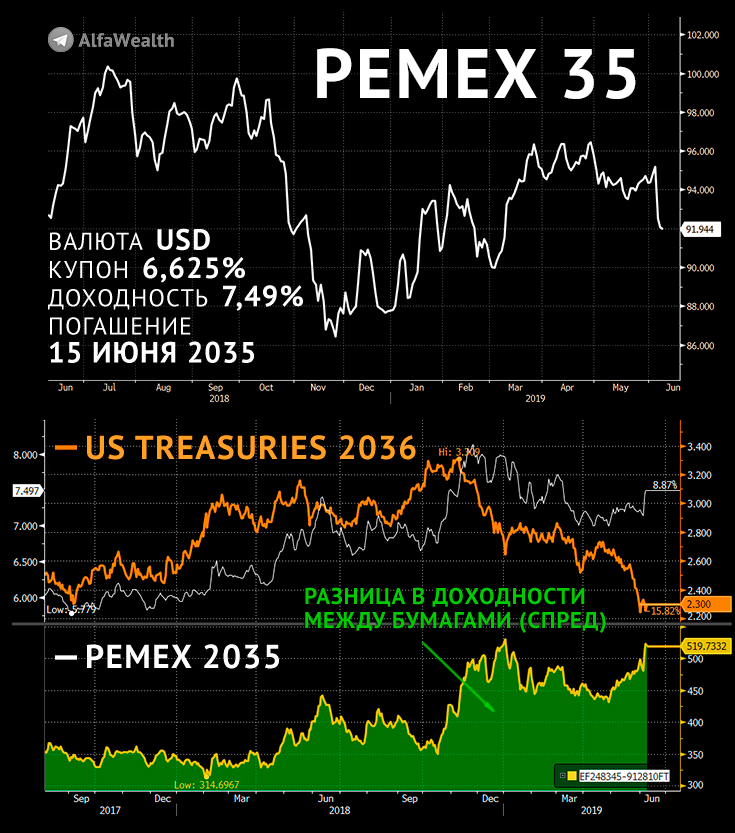

Обвал облигаций Pemex на 5,5%

Облигации Pemex 2035 года погашения за два дня упали на 5,5% и дают доходность 7,49% годовых в USD. Давайте разберёмся, в чём причина и что делать.

Почему упали?

• 6 июня агентство Fitch снизило рейтинг Мексики на одну ступень до уровня BBB.

• 7 июня Fitch снизило рейтинг мексиканской государственной нефтегазовой и нефтехимической компании Petróleos Mexicanos (Pemex) на одну ступень до неинвестиционного (мусорного) уровня BB+.

Наши действия?

Мы пользуемся локальной коррекцией цен – покупаем облигации Pemex 2026 года и 2035 года погашения, ожидаем роста цены на горизонте нескольких месяцев #ПИФ_Еврооблигации.

В первой половине 2019 года мы увидели множество шагов по улучшению кредитного качества компании:

• В 1 кв. 2019 г. Pemex добился от сервисных служб и подрядчиков снижения цен на 20%, благодаря чему уже за январь-февраль сэкономил $ 780 млн;

• В 1 кв. 2019 г. Pemex не только не разместил новых облигаций, но и погасил существующие на сумму $ 2,34 млрд, то есть снизил долговую нагрузку. Сравните: в предыдущие годы компания занимала в первом квартале в среднем $ 5 млрд нетто.

• Объем воровства нефти в 1 кв. 2019 г. снизился на 84% в сравнении с 1 кв. 2018 г., что позволит снизить потери в 2019 г. на $ 1,6 млрд.

• Во 2 кв. 2019 г. Правительство Мексики предоставило Pemex налоговые льготы в размере $ 15 млрд до 2022 года.

Возможно Fitch немного опоздал: можно было снизить рейтинг ещё зимой, когда кредитное качество Pemex упало из-за “бензинового кризиса”. А сейчас это даёт нам шанс закупиться по хорошей цене.

ps. Вечером 8 июня 2019 г. президент Мексики Лопес Обрадор и Дональд Трамп договорились о пошлинах и миграции – позитивно для мексиканских активов.

#ПИФ_Еврооблигации

Облигации Pemex 2035 года погашения за два дня упали на 5,5% и дают доходность 7,49% годовых в USD. Давайте разберёмся, в чём причина и что делать.

Почему упали?

• 6 июня агентство Fitch снизило рейтинг Мексики на одну ступень до уровня BBB.

• 7 июня Fitch снизило рейтинг мексиканской государственной нефтегазовой и нефтехимической компании Petróleos Mexicanos (Pemex) на одну ступень до неинвестиционного (мусорного) уровня BB+.

Наши действия?

Мы пользуемся локальной коррекцией цен – покупаем облигации Pemex 2026 года и 2035 года погашения, ожидаем роста цены на горизонте нескольких месяцев #ПИФ_Еврооблигации.

В первой половине 2019 года мы увидели множество шагов по улучшению кредитного качества компании:

• В 1 кв. 2019 г. Pemex добился от сервисных служб и подрядчиков снижения цен на 20%, благодаря чему уже за январь-февраль сэкономил $ 780 млн;

• В 1 кв. 2019 г. Pemex не только не разместил новых облигаций, но и погасил существующие на сумму $ 2,34 млрд, то есть снизил долговую нагрузку. Сравните: в предыдущие годы компания занимала в первом квартале в среднем $ 5 млрд нетто.

• Объем воровства нефти в 1 кв. 2019 г. снизился на 84% в сравнении с 1 кв. 2018 г., что позволит снизить потери в 2019 г. на $ 1,6 млрд.

• Во 2 кв. 2019 г. Правительство Мексики предоставило Pemex налоговые льготы в размере $ 15 млрд до 2022 года.

Возможно Fitch немного опоздал: можно было снизить рейтинг ещё зимой, когда кредитное качество Pemex упало из-за “бензинового кризиса”. А сейчас это даёт нам шанс закупиться по хорошей цене.

ps. Вечером 8 июня 2019 г. президент Мексики Лопес Обрадор и Дональд Трамп договорились о пошлинах и миграции – позитивно для мексиканских активов.

#ПИФ_Еврооблигации

{kind=link}

Чем нам запомнилась прошлая неделя?

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

#ПИФ_Еврооблигации #ДУ_Мастербонд

В стратегиях мы продали часть бумаг Santander perp, часть турецкого Petkim 23. Вместо них покупали Gazprom 34 и Adecoagro 27.

В сделках клиентов мы наблюдали много покупок: Unifin 23, Embarq 36, Alfa Perp, JSL 24, LBrands 35, Pemex 26 и 35, Jaguar Land Rover 27. Продавали Santander perp и Gazprombank perp.

#ПИФ_Облигации_плюс

На рынке рублёвых облигаций все готовятся к снижению ставки ЦБ: май-июнь мы видели практически ежедневный рост ОФЗ (читай снижение доходности). Если ЦБ снизит ставку, то ажиотажа не будет, потому что рынок уже предвосхитил это решение, инвесторы к этому готовы. Напротив, в некоторых корпоративных облигациях рост ещё возможен, потому что в них ещё есть запас снижения доходности.

🇲🇽 Мексика и деглобализация

Главным вызовом сегодняшнего дня многие экономисты называют стремительный откат мира от глобализации.

Наши коллеги из крупного банка Латинской Америки подбросили ещё один плюсик в копилку за инвестирование в мексиканские облигации, высказав интересную гипотезу. Если представить деглобализацию в наиболее простом виде - переносе производств из бедных стран обратно в богатые, тогда побочными бенефициарами от возврата американских производств из Китая могут стать Мексика и Канада.

Почему? Потому что США очень тесно интегрированы с Мексикой и Канадой, и в случае возврата производств из Китая, грязные производства переедут в Мексику, а высокооплачиваемые технологические - в Канаду. В Мексике слабее экологическое регулирование: в США за загрязнения нужно платить, строить очистительные установки, а в Мексике таких жёстких требований нет.

Мысль интересная, но не терпит критики. Я поговорил с двумя макроэкономистами внутри компании, и они дали своё видение ситуации:

1. Деглобализация с высокой вероятностью не приведёт к переносу производств из Китая обратно в Северную Америку.

2. Если деглобализация будет состоять в том, что США прекратит наращивание производств в Китае, вместо этого начнёт развивать производства в Мексике, то возникает вопрос - кто там будет работать? в Мексике очень низкая безработица (3,4% против 3,6% в США) и нет свободных трудовых ресурсов.

3. Если в Мексику всё же переедут грязные производства из Китая, то для Мексики это может увенчаться экологической катастрофой, что тоже звучит крайне негативно, если мы говорим о стране для инвестиций.

4. Даже если не рассматривать все эти факторы и допустить, что в Мексику в какой-то перспективе переедут производства, что будет незначительно сказываться на экологической обстановке, зато увеличит ВВП Мексики, то даже в этом случае на стоимости облигаций, которые мы сейчас покупаем, это никак не скажется. В кредитные метрики по облигациям никто не закладывает такие длинные процессы, как деглобализация.

Когда мы покупаем облигации Мексики, главный вопрос проще: смогут заплатить по долгам или нет? И влияние деглобализации не стоит переоценивать.

#ПИФ_Еврооблигации

Главным вызовом сегодняшнего дня многие экономисты называют стремительный откат мира от глобализации.

Наши коллеги из крупного банка Латинской Америки подбросили ещё один плюсик в копилку за инвестирование в мексиканские облигации, высказав интересную гипотезу. Если представить деглобализацию в наиболее простом виде - переносе производств из бедных стран обратно в богатые, тогда побочными бенефициарами от возврата американских производств из Китая могут стать Мексика и Канада.

Почему? Потому что США очень тесно интегрированы с Мексикой и Канадой, и в случае возврата производств из Китая, грязные производства переедут в Мексику, а высокооплачиваемые технологические - в Канаду. В Мексике слабее экологическое регулирование: в США за загрязнения нужно платить, строить очистительные установки, а в Мексике таких жёстких требований нет.

Мысль интересная, но не терпит критики. Я поговорил с двумя макроэкономистами внутри компании, и они дали своё видение ситуации:

1. Деглобализация с высокой вероятностью не приведёт к переносу производств из Китая обратно в Северную Америку.

2. Если деглобализация будет состоять в том, что США прекратит наращивание производств в Китае, вместо этого начнёт развивать производства в Мексике, то возникает вопрос - кто там будет работать? в Мексике очень низкая безработица (3,4% против 3,6% в США) и нет свободных трудовых ресурсов.

3. Если в Мексику всё же переедут грязные производства из Китая, то для Мексики это может увенчаться экологической катастрофой, что тоже звучит крайне негативно, если мы говорим о стране для инвестиций.

4. Даже если не рассматривать все эти факторы и допустить, что в Мексику в какой-то перспективе переедут производства, что будет незначительно сказываться на экологической обстановке, зато увеличит ВВП Мексики, то даже в этом случае на стоимости облигаций, которые мы сейчас покупаем, это никак не скажется. В кредитные метрики по облигациям никто не закладывает такие длинные процессы, как деглобализация.

Когда мы покупаем облигации Мексики, главный вопрос проще: смогут заплатить по долгам или нет? И влияние деглобализации не стоит переоценивать.

#ПИФ_Еврооблигации

#рейтинг #альтернативы

Виски, картины и другие инвестиционные страсти

Каждый год компания Knight Frank, один из крупнейших мировых консультантов по недвижимости, публикует The Wealth Report, в котором, помимо глобальных трендов мира недвижимости и благосостояния, рассказывает о нюансах «инвестиций страсти», то есть инвестиций в предметы, смысл которых в первую очередь кроется в эмоциональном подтексте, а не в потенциальной доходности: антиквариат, предметы искусства, элитный алкоголь, автомобили.

Как вы думаете, какой тип активов из разряда «инвестиций страсти» показал самые взрывные темпы роста в 2018 году? Правильный ответ: виски! Индекс The Knight Frank Rare Whisky 100 за 2018 год прибавил ни много ни мало 40%.

Ну и для вдохновения предлагаем вашему вниманию рекордсменов 2018 года в своих категориях:

Искусство. «Портрет художника (Бассейн с двумя фигурами)» Дэвида Хокни. Продана на аукционе Christie’s за $90 млн. Об этой работе, подходах к оценке искусства и многом другом мы писали вот здесь.

Виски. Бутылка Macallan 1926 г., вручную расписанная ирландским художником Майклом Диллоном. Продана на аукционе Christie’s за $1,5 млн.

Ювелирные украшения. Жемчужный кулон Марии Антуанетты. Продан на аукционе Sotheby’s за $36 млн.

Часы. Rolex Daytona “Unicorn” 1970 г. Проданы Phillips с Bacs & Russo за $5,9 млн.

Классические автомобили. Ferrari 250 GTO 1962 г. Продан RM Sotheby’s за $48,4 млн.

Вино. Бутылка Romanée-Conti 1945 г. Продана на аукционе Sotheby’s за $558,000.

Марки. Jenny Invert 24-центовая 1918 г. Продана Robert A. Siegel Auction Galleries за $1,6 млн.

Монеты. Польская монета в сто золотых дукатов 1621 г. Продана Classical Numismatic Group за $2,2 млн.

Цветные бриллианты. Розовый бриллиант в 19 карат The Winston Pink Legacy. Продан на аукционе Christie’s за $50 млн.

Виски, картины и другие инвестиционные страсти

Каждый год компания Knight Frank, один из крупнейших мировых консультантов по недвижимости, публикует The Wealth Report, в котором, помимо глобальных трендов мира недвижимости и благосостояния, рассказывает о нюансах «инвестиций страсти», то есть инвестиций в предметы, смысл которых в первую очередь кроется в эмоциональном подтексте, а не в потенциальной доходности: антиквариат, предметы искусства, элитный алкоголь, автомобили.

Как вы думаете, какой тип активов из разряда «инвестиций страсти» показал самые взрывные темпы роста в 2018 году? Правильный ответ: виски! Индекс The Knight Frank Rare Whisky 100 за 2018 год прибавил ни много ни мало 40%.

Ну и для вдохновения предлагаем вашему вниманию рекордсменов 2018 года в своих категориях:

Искусство. «Портрет художника (Бассейн с двумя фигурами)» Дэвида Хокни. Продана на аукционе Christie’s за $90 млн. Об этой работе, подходах к оценке искусства и многом другом мы писали вот здесь.

Виски. Бутылка Macallan 1926 г., вручную расписанная ирландским художником Майклом Диллоном. Продана на аукционе Christie’s за $1,5 млн.

Ювелирные украшения. Жемчужный кулон Марии Антуанетты. Продан на аукционе Sotheby’s за $36 млн.

Часы. Rolex Daytona “Unicorn” 1970 г. Проданы Phillips с Bacs & Russo за $5,9 млн.

Классические автомобили. Ferrari 250 GTO 1962 г. Продан RM Sotheby’s за $48,4 млн.

Вино. Бутылка Romanée-Conti 1945 г. Продана на аукционе Sotheby’s за $558,000.

Марки. Jenny Invert 24-центовая 1918 г. Продана Robert A. Siegel Auction Galleries за $1,6 млн.

Монеты. Польская монета в сто золотых дукатов 1621 г. Продана Classical Numismatic Group за $2,2 млн.

Цветные бриллианты. Розовый бриллиант в 19 карат The Winston Pink Legacy. Продан на аукционе Christie’s за $50 млн.

{kind=link}