И это без учета каких-либо зарегистрированных покупок у двух обычно крупных покупателей золота - России и Китая.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

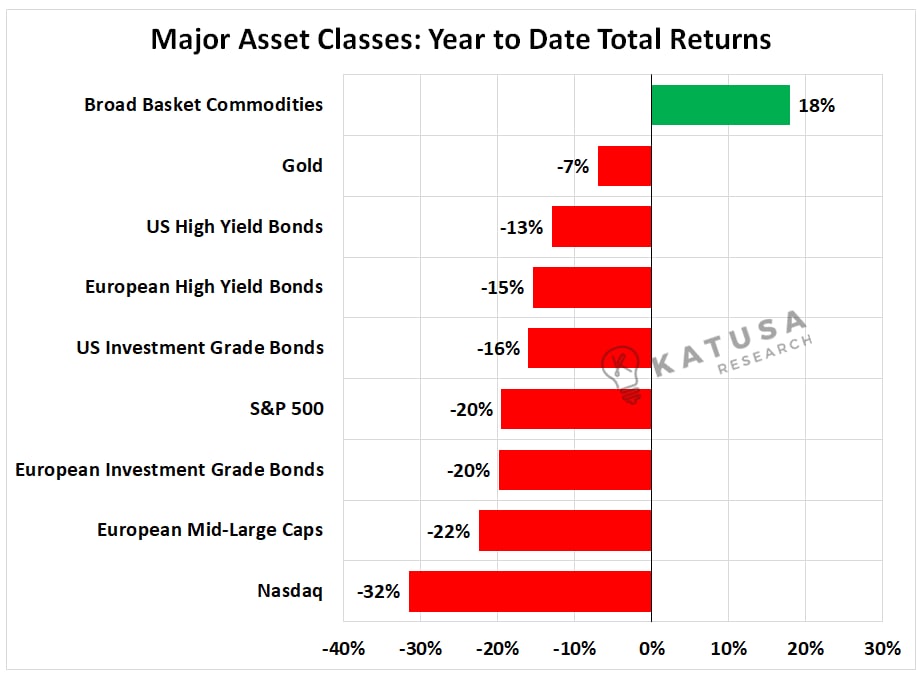

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

Турция, Россия, Индия и Китай были крупнейшими покупателями золота за последние 3 года, накопив более 20 миллионов унций.

Поскольку золото подорожало на 5% на прошлой неделе и держится выше 1700 долларов, многие золотые акции показали резкий двузначный рост. Давайте посмотрим, где находится дно…

Большой вопрос - ФРС

Учитывая прозрачные указания Федеральной резервной системы США, почти наверняка процентные ставки будут повышены. Более высокие процентные ставки в развитых странах, таких как Соединенные Штаты, традиционно укрепляют национальную валюту. Потому что иностранцы будут обменивать свою местную валюту на доллары, чтобы заработать более высокие процентные ставки.

Сильный доллар - это встречный ветер для золота, оцениваемого в долларах США, и попутный ветер для золота, оцениваемого на вашем местном рынке.

Опять же, основываясь на рекомендациях ФРС, я полагаю, что ставки будут оставаться повышенными в течение некоторого времени…

Это создает проблемы для золота, оцениваемого в долларах США, в течение следующих 6-24 месяцев.

Возможно, именно поэтому иностранные центральные банки покупают золото в рекордных количествах. Теперь все это может измениться в одночасье, если произойдет сдвиг экономической политики на 180 градусов. Но я не вижу, что ФРС США может сделать разворот к концу года. Однако, даже несмотря на весь негатив, связанный с этим, золото оказалось хорошей инвестицией в относительных условиях. На приведенной ниже диаграмме показана общая доходность с начала года по основным классам активов.

{kind=link}

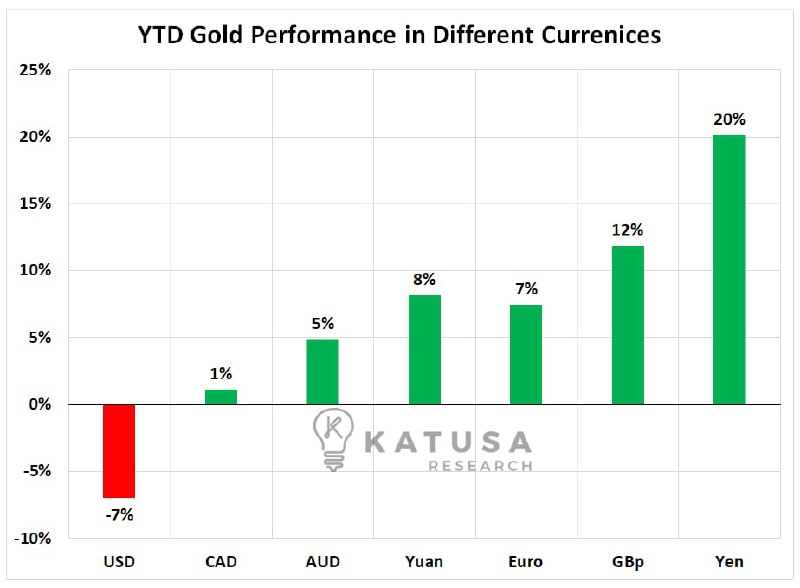

За пределами товарной корзины (которая в значительной степени выросла за счет нефти) золото хорошо держится по сравнению с другими классами активов, которые упали значительно больше. Золото, деноминированное в иностранных валютах, оказалось надежной ставкой и с начала года подорожало во многих валютах. Но для подтверждения…

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

Настоящий бычий рынок золота находится в самом разгаре только тогда, когда цена на золото растет во всех валютах, включая доллар США.

{kind=link}

Окончательный индикатор дна по драгоценным металлам?

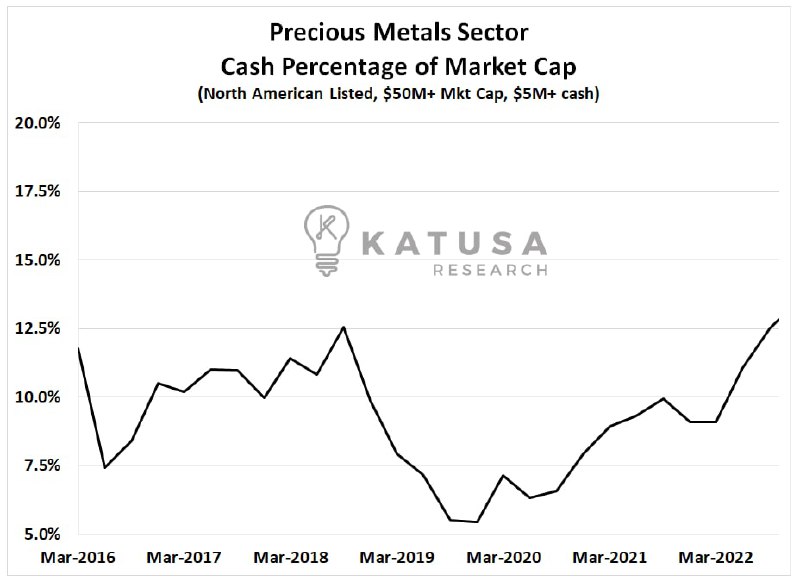

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

У добытчиков золота дела обстоят гораздо хуже, чем у производителей слитков, в среднем с начала года производство золота сократилось на 25% или более. Одним из моих показателей состояния сектора драгоценных металлов является оценка наличности в процентах от рыночной капитализации. Она измеряет процент стоимости компании, обеспеченной денежными средствами, по отношению к величине стоимости, которую рынок придает активам компании.

В хорошие времена денежные средства будут составлять очень малую часть стоимости компании.

В трудные времена денежные средства будут составлять более высокий процент от оценки компании.

Как вы можете видеть на графике ниже, соотношение поползло вверх и недавно превысило недавний максимум 2018 года. Это означает, что в среднем более 12,5% стоимости сектора обеспечено денежными средствами. Для сравнения, в декабре 2019 года примерно 5% сектора было обеспечено наличными.

{kind=link}

Золотая корзина для покупок

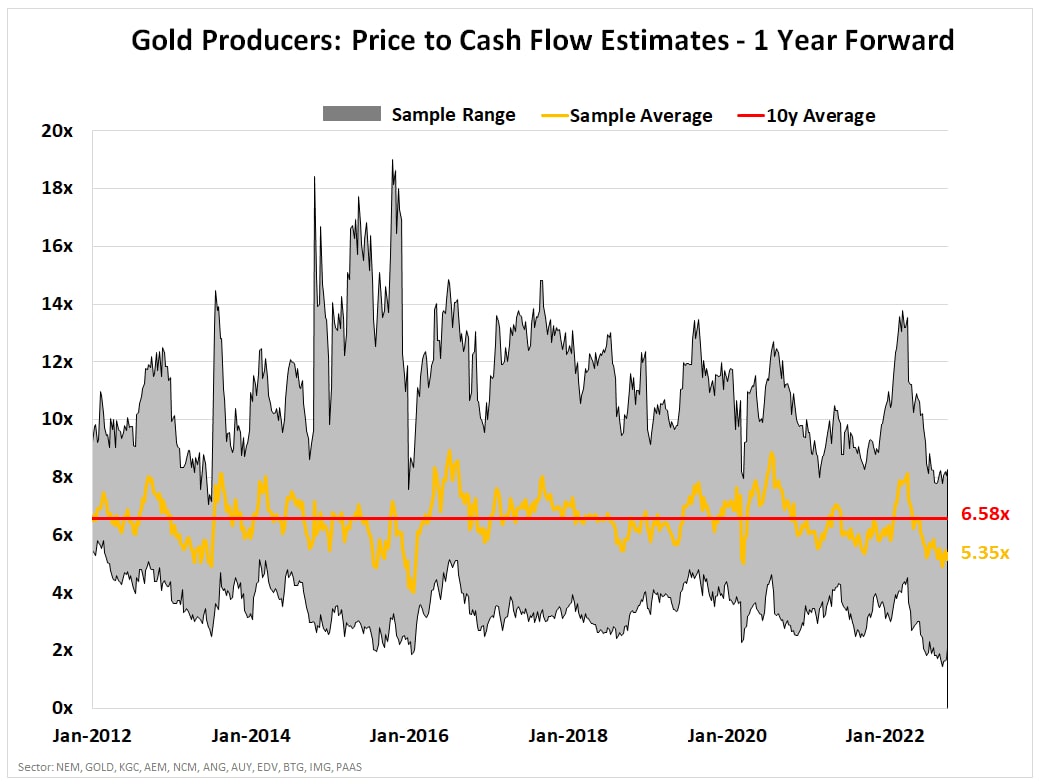

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

Цены на акции золотодобытчиков снизились, но оценки по-прежнему не находятся на приемлемом уровне. На приведенной ниже диаграмме показана оценка соотношения цены и денежных потоков на следующий год для группы крупных производителей золота.

Вы можете видеть, что выборка сейчас торгуется ниже своего 10-летнего среднего значения. Это хороший знак для стоимостных инвесторов, но то, что мы ищем, - это движение ниже 5.0x, которое, как мы полагаем, произойдет.

Менее 4,0x будет представлять собой наиболее недооцененных производителей золота за последнее десятилетие.

Я полагаю, что мы продолжим наблюдать дальнейшее сокращение торговых мультипликаторов по мере того, как прогнозы движения денежных средств будут скорректированы в сторону понижения. Даже если я упущу дно, мы отслеживаем финансовые показатели достаточно внимательно, чтобы уловить восходящий тренд, если он начнет набирать обороты. Я недостаточно уверен в себе, чтобы попытаться определить дно. И я думаю, что с учетом всех проблем, которые мы видим впереди, мы уверены, что у нас есть время медленно наращивать наши позиции.

{kind=link}

График индикатора Bonus Bottom…

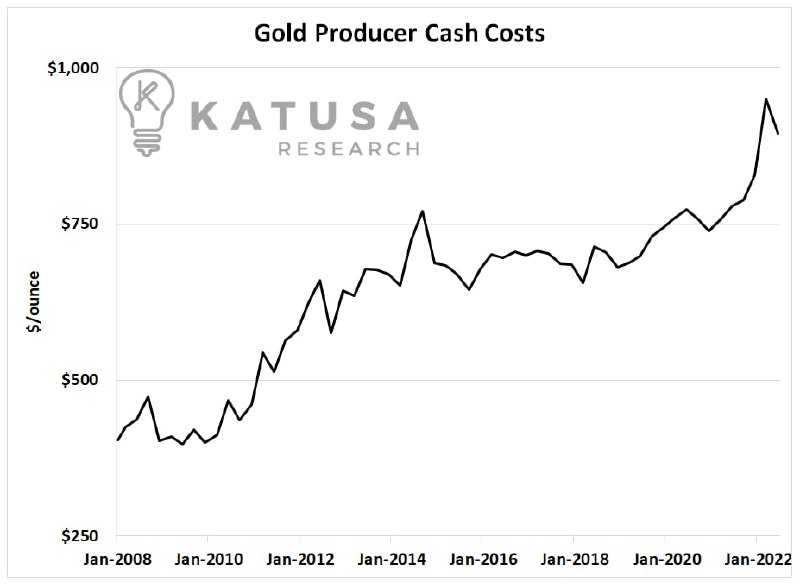

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

Одним из ключевых факторов в пересмотренных прогнозах движения денежных средств будет рост операционных расходов…

После того, как удалось удержать расходы на уровне 2014-2020 годов, рост цен на золото в сочетании с инфляцией проложили путь к значительному росту операционных расходов.

На приведенной ниже диаграмме показано, что денежные затраты выросли за последние 2 года. На индивидуальной основе можно снизить эксплуатационные расходы за счет повышения эффективности. Но, как вы можете видеть на графике, целому сектору редко удается компенсировать значительную часть любого значительного увеличения производственных затрат. Что это значит? Это означает, что эти новые повышенные издержки производства по большей части никуда не денутся.

{kind=link}

Прощальные мысли на эту неделю…

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

Я не знаю, когда будет точное дно, и я никогда не пытаюсь поймать падающий нож. Как только покрывало будет стянуто и произойдет окончательная капитуляция (и я подозреваю, что мы близки к этому)…

Активность центрального банка по покупке золота…

Оценки компаний по производству драгоценных металлов находятся на многолетних минимумах…

Уровень наличности корпораций на многолетних максимумах…

Все индикаторы сигнализируют о предупреждении и о том, что мы приближаемся к хорошей части. Это те виды сделок, ради которых я живу. Можно заключить удивительные сделки, но фортуна благоволит только смелым и хорошо подготовленным. Уран, углерод и драгоценные металлы - все это становится очень важными секторами в ближайшие годы. Сейчас самое время задраить люки, составить план "аллигатор" и подготовиться к удару.

Условия созрели для снижения цен на никель

Недавний рост цен на алюминий, медь и никель создал некоторую краткосрочную неопределенность, поскольку компании завершают свои долгосрочные контракты на 2023 год. Ранее в этом месяце все три металла подорожали на фоне слухов о том, что Китай может начать смягчать ограничения по COVID. Кроме того, индекс доллара США снизился со своего сентябрьского пика в 114. На момент написания поста индекс составлял всего 106.

В этом посте мы обсудим некоторые из основных факторов недавнего всплеска. Мы также попытаемся определить, может ли этот шаг изменить долгосрочный прогноз цен на эти металлы.

Обязательно ознакомьтесь с недавним интервью генерального директора MetalMiner Лизы Райсман, которое она дала Bloomberg BNN.

Что движет ценами на алюминий, медь и никель?

Цены на алюминий в настоящее время поднялись выше краткосрочных уровней сопротивления указанных MetalMiner (прогноз на 30 дней). Однако им придется подскочить значительно выше, чтобы подтвердить долгосрочное изменение тренда. Очевидно, что потенциальная открытость Китая является основной движущей силой роста. Цена на легкий металл также получила поддержку на фоне ожидания введения LME санкций в отношении российского металла. Однако, основываясь на опросе ключевых участников рынка, LME решила сохранить статус-кво. Фактически биржа объявила, что вообще не будет вводить санкции против каких-либо российских производителей. Тем не менее, США все еще может быть рассмотрен вопрос о дополнительных санкциях в отношении металла российского происхождения.

Тем временем медь пересекла свою 200-дневную скользящую среднюю в “премиальный диапазон”. Медь, в большей степени, чем алюминий, по-видимому, растет из-за воздействия интервенций ФРС. Другим основным фактором является доллар США, который имеет обратную зависимость от сырьевых товаров в целом. Более того, неоднозначные сигналы о политике Китая по борьбе с COVID предполагают, что смягчение этой политики подстегнет спрос и, следовательно, цены. Однако Китай недавно внес изменения в некоторые законодательные акты, чтобы продвигать идеологию и безопасность, а не экономический рост. Более того, некоторые эксперты с тех пор выразили обеспокоенность тем, что ослабление политики Китая в отношении COVID может привести к резкому росту инфляции. По этой причине организации-покупатели могут ожидать медленных и взвешенных действий со стороны китайского правительства.

Наконец, никель, по-видимому, прочно закрепился на краткосрочном бычьем рынке, что может подстегнуть дополнительный рост спекулятивного спроса, что, возможно, еще больше повлияет на цену никеля. До сих пор, похоже, именно это и происходило. Низкая ликвидность на Лондонской бирже металлов из-за последнего сокращения предложения никеля продолжает увеличивать волатильность. Возобновление работы в Китае также привело к тому, что цены на никель в этом месяце вышли за пределы допустимого диапазона. Организации-покупатели захотят обратить пристальное внимание на силу ралли, особенно если сигнал LME с прошлой недели о том, что он не будет запрещать российский металл, приведет к замедлению восстановления. Кроме того, Индонезия, обладающая крупнейшими мировыми запасами никеля (38% мирового производства), увеличит профицит. Это может оказать значительное понижательное давление на мировые цены на никель, несмотря на действующий в этой стране запрет на экспорт никелевой руды.

Следите за макроэкономическими факторами в случае изменения стратегии

Покупающие организации захотят обратить пристальное внимание на макроэкономические факторы, действующие на рынках. В конце концов, любой из них может еще больше подтолкнуть или подавить недавний краткосрочный рост цен на никель, алюминий и медь. Если цены продолжат достигать более высоких максимумов и более низких минимумов, закупающие организации захотят соответствующим образом пересмотреть свои стратегии закупок.

Недавний рост цен на алюминий, медь и никель создал некоторую краткосрочную неопределенность, поскольку компании завершают свои долгосрочные контракты на 2023 год. Ранее в этом месяце все три металла подорожали на фоне слухов о том, что Китай может начать смягчать ограничения по COVID. Кроме того, индекс доллара США снизился со своего сентябрьского пика в 114. На момент написания поста индекс составлял всего 106.

В этом посте мы обсудим некоторые из основных факторов недавнего всплеска. Мы также попытаемся определить, может ли этот шаг изменить долгосрочный прогноз цен на эти металлы.

Обязательно ознакомьтесь с недавним интервью генерального директора MetalMiner Лизы Райсман, которое она дала Bloomberg BNN.

Что движет ценами на алюминий, медь и никель?

Цены на алюминий в настоящее время поднялись выше краткосрочных уровней сопротивления указанных MetalMiner (прогноз на 30 дней). Однако им придется подскочить значительно выше, чтобы подтвердить долгосрочное изменение тренда. Очевидно, что потенциальная открытость Китая является основной движущей силой роста. Цена на легкий металл также получила поддержку на фоне ожидания введения LME санкций в отношении российского металла. Однако, основываясь на опросе ключевых участников рынка, LME решила сохранить статус-кво. Фактически биржа объявила, что вообще не будет вводить санкции против каких-либо российских производителей. Тем не менее, США все еще может быть рассмотрен вопрос о дополнительных санкциях в отношении металла российского происхождения.

Тем временем медь пересекла свою 200-дневную скользящую среднюю в “премиальный диапазон”. Медь, в большей степени, чем алюминий, по-видимому, растет из-за воздействия интервенций ФРС. Другим основным фактором является доллар США, который имеет обратную зависимость от сырьевых товаров в целом. Более того, неоднозначные сигналы о политике Китая по борьбе с COVID предполагают, что смягчение этой политики подстегнет спрос и, следовательно, цены. Однако Китай недавно внес изменения в некоторые законодательные акты, чтобы продвигать идеологию и безопасность, а не экономический рост. Более того, некоторые эксперты с тех пор выразили обеспокоенность тем, что ослабление политики Китая в отношении COVID может привести к резкому росту инфляции. По этой причине организации-покупатели могут ожидать медленных и взвешенных действий со стороны китайского правительства.

Наконец, никель, по-видимому, прочно закрепился на краткосрочном бычьем рынке, что может подстегнуть дополнительный рост спекулятивного спроса, что, возможно, еще больше повлияет на цену никеля. До сих пор, похоже, именно это и происходило. Низкая ликвидность на Лондонской бирже металлов из-за последнего сокращения предложения никеля продолжает увеличивать волатильность. Возобновление работы в Китае также привело к тому, что цены на никель в этом месяце вышли за пределы допустимого диапазона. Организации-покупатели захотят обратить пристальное внимание на силу ралли, особенно если сигнал LME с прошлой недели о том, что он не будет запрещать российский металл, приведет к замедлению восстановления. Кроме того, Индонезия, обладающая крупнейшими мировыми запасами никеля (38% мирового производства), увеличит профицит. Это может оказать значительное понижательное давление на мировые цены на никель, несмотря на действующий в этой стране запрет на экспорт никелевой руды.

Следите за макроэкономическими факторами в случае изменения стратегии

Покупающие организации захотят обратить пристальное внимание на макроэкономические факторы, действующие на рынках. В конце концов, любой из них может еще больше подтолкнуть или подавить недавний краткосрочный рост цен на никель, алюминий и медь. Если цены продолжат достигать более высоких максимумов и более низких минимумов, закупающие организации захотят соответствующим образом пересмотреть свои стратегии закупок.

Действительно ли глобализация мертва?

Никто не может отрицать значение сегодняшней глобализированной экономики. Из наших домов и офисов мы можем заказать невообразимое множество товаров и услуг практически из любой страны мира, доставить их к нашему порогу и наслаждаться ими на досуге.

Однако так было не всегда. В течение тысячелетий, предшествовавших Гражданской войне в США, непрекращающаяся человеческая борьба, а также физические ограничения на транспорт и связь разделяли нации, цивилизации и экономики. Однако за полвека между окончанием Гражданской войны в США и началом первой мировой войны наблюдался подъем глобализированной экономики. Забегая вперед, отметим, что в период с 1914 по 1945 год произошли две мировые войны, разделенные Великой депрессией, которая разрушила первую попытку человечества к глобализации. Только в 1945 году под американской гегемонией началась вторая великая эра глобализации. Эта волна глобализации ускорялась в течение почти четырех десятилетий и набрала мощный импульс с вхождением Китая в мировую экономику в начале 1980-х годов. Падение Берлинской стены в Германии усилило эту тенденцию с открытием коммунистических стран после 1989 года.

Сегодня модным словом является деглобализация. Это определяется как движение к менее взаимосвязанному миру - миру, в котором вновь доминируют группы национальных государств, изобилующие новыми барьерами для свободного перемещения товаров, услуг, капитала и рабочей силы. Существует множество причин, по которым это повествование прижилось, но чтобы лучше понять, действительно ли это тот путь, по которому мы идем, необходимо понимание того, как мы сюда попали.

Никто не может отрицать значение сегодняшней глобализированной экономики. Из наших домов и офисов мы можем заказать невообразимое множество товаров и услуг практически из любой страны мира, доставить их к нашему порогу и наслаждаться ими на досуге.

Однако так было не всегда. В течение тысячелетий, предшествовавших Гражданской войне в США, непрекращающаяся человеческая борьба, а также физические ограничения на транспорт и связь разделяли нации, цивилизации и экономики. Однако за полвека между окончанием Гражданской войны в США и началом первой мировой войны наблюдался подъем глобализированной экономики. Забегая вперед, отметим, что в период с 1914 по 1945 год произошли две мировые войны, разделенные Великой депрессией, которая разрушила первую попытку человечества к глобализации. Только в 1945 году под американской гегемонией началась вторая великая эра глобализации. Эта волна глобализации ускорялась в течение почти четырех десятилетий и набрала мощный импульс с вхождением Китая в мировую экономику в начале 1980-х годов. Падение Берлинской стены в Германии усилило эту тенденцию с открытием коммунистических стран после 1989 года.

Сегодня модным словом является деглобализация. Это определяется как движение к менее взаимосвязанному миру - миру, в котором вновь доминируют группы национальных государств, изобилующие новыми барьерами для свободного перемещения товаров, услуг, капитала и рабочей силы. Существует множество причин, по которым это повествование прижилось, но чтобы лучше понять, действительно ли это тот путь, по которому мы идем, необходимо понимание того, как мы сюда попали.

Что движет глобализацией?

Мы видим три силы, которые движут глобализацией. Первое - это способность сокращать расстояния как в транспорте, так и в связи. Второе - это обязательство национальных государств устанавливать и соблюдать правила, стандарты и гарантии, которые гарантируют, что товары, услуги, капитал и рабочая сила могут относительно свободно перемещаться через границы. Третий - это стимул фирм и потребителей раздвигать границы возможного в постоянном стремлении к прибыли и удовольствиям.

Во-первых, рассмотрим роль технологий в объединении мира. Глобализация не могла возникнуть до тех пор, пока современные суда, автомобильные, железные дороги и авиаперевозки не сделали перевозки по всему миру осуществимыми и доступными. Аналогичным образом телеграф, подводные кабели, телефоны, радио - а совсем недавно интернет и спутники - сделали возможной мгновенную связь на больших расстояниях. Глобализация потребовала появления технологий 19-го века и их усовершенствования впоследствии, чтобы сократить транспортные и коммуникационные расстояния.

Во-вторых, глобализация требует участия национальных государств, добровольно или нет. Первые волны глобализации начались с европейской колонизации и империй, кульминацией которых стало доминирование Великобритании в качестве мировой военно-морской державы в 19-м и начале 20-го веков. Мировые войны разрушили это господство, и в 1945 году глобальное лидерство перешло к Соединенным Штатам.

Тем не менее, в отличие от опыта 19-го века, глобализированная экономика последних 75 лет была кодифицирована в законодательстве, договорах и международных стандартах, которые в конечном итоге породили добровольную трансграничную торговлю, финансы, транспорт, путешествия и, в меньшей степени, иммиграцию. Вторая великая эпоха глобализации была согласованной рамкой, а не навязанной империей.

Надстройкой современной глобализации были Бреттон-Вудские учреждения, включая Генеральное соглашение по торговле и тарифам (GATT, которое затем трансформировалось во Всемирную торговую организацию), Международный валютный фонд (МВФ), Всемирный банк и множество других международных и правительственных организаций. Вместе эти организации установили правовые нормы, нормы безопасности, деловые и повседневные нормы глобального экономического и финансового взаимодействия.

В-третьих, учитывая технологические средства глобализации, а также юридические, политические гарантии и гарантии безопасности для этого, было почти неизбежно, что мотивы прибыли и потребления завершат задачу. За шесть десятилетий с конца 1940-х годов до глобального финансового кризиса (GFC) 2008 года рост мировой торговли и трансграничных финансовых операций легко опережал темпы роста мировой экономики (см. диаграмму ниже). Фирмы, ориентированные на получение прибыли, и желание потребителей приобретать больше товаров по более низкой цене привели к взрыву глобализации менее чем за одно поколение. В ходе этого процесса больше людей во всем мире было избавлено от голода, нищеты и обездоленных условий жизни, чем в любую предыдущую эпоху человеческой истории.

Мы видим три силы, которые движут глобализацией. Первое - это способность сокращать расстояния как в транспорте, так и в связи. Второе - это обязательство национальных государств устанавливать и соблюдать правила, стандарты и гарантии, которые гарантируют, что товары, услуги, капитал и рабочая сила могут относительно свободно перемещаться через границы. Третий - это стимул фирм и потребителей раздвигать границы возможного в постоянном стремлении к прибыли и удовольствиям.

Во-первых, рассмотрим роль технологий в объединении мира. Глобализация не могла возникнуть до тех пор, пока современные суда, автомобильные, железные дороги и авиаперевозки не сделали перевозки по всему миру осуществимыми и доступными. Аналогичным образом телеграф, подводные кабели, телефоны, радио - а совсем недавно интернет и спутники - сделали возможной мгновенную связь на больших расстояниях. Глобализация потребовала появления технологий 19-го века и их усовершенствования впоследствии, чтобы сократить транспортные и коммуникационные расстояния.

Во-вторых, глобализация требует участия национальных государств, добровольно или нет. Первые волны глобализации начались с европейской колонизации и империй, кульминацией которых стало доминирование Великобритании в качестве мировой военно-морской державы в 19-м и начале 20-го веков. Мировые войны разрушили это господство, и в 1945 году глобальное лидерство перешло к Соединенным Штатам.

Тем не менее, в отличие от опыта 19-го века, глобализированная экономика последних 75 лет была кодифицирована в законодательстве, договорах и международных стандартах, которые в конечном итоге породили добровольную трансграничную торговлю, финансы, транспорт, путешествия и, в меньшей степени, иммиграцию. Вторая великая эпоха глобализации была согласованной рамкой, а не навязанной империей.

Надстройкой современной глобализации были Бреттон-Вудские учреждения, включая Генеральное соглашение по торговле и тарифам (GATT, которое затем трансформировалось во Всемирную торговую организацию), Международный валютный фонд (МВФ), Всемирный банк и множество других международных и правительственных организаций. Вместе эти организации установили правовые нормы, нормы безопасности, деловые и повседневные нормы глобального экономического и финансового взаимодействия.

В-третьих, учитывая технологические средства глобализации, а также юридические, политические гарантии и гарантии безопасности для этого, было почти неизбежно, что мотивы прибыли и потребления завершат задачу. За шесть десятилетий с конца 1940-х годов до глобального финансового кризиса (GFC) 2008 года рост мировой торговли и трансграничных финансовых операций легко опережал темпы роста мировой экономики (см. диаграмму ниже). Фирмы, ориентированные на получение прибыли, и желание потребителей приобретать больше товаров по более низкой цене привели к взрыву глобализации менее чем за одно поколение. В ходе этого процесса больше людей во всем мире было избавлено от голода, нищеты и обездоленных условий жизни, чем в любую предыдущую эпоху человеческой истории.

{kind=link}

Каково будущее глобализации?

Как также ясно видно из диаграммы, позитивная эпоха более быстрого роста мировой торговли, чем валового внутреннего продукта (ВВП), закончилась примерно во время GFC в 2008 году. С тех пор рост торговли отставал от роста мировых доходов.

Принятие многосторонних торговых соглашений было одной из движущих сил послевоенной глобализации. Но последнее из крупных торговых событий произошло в 2001 году, когда Китай был принят во Всемирную торговую организацию. Несмотря на значительные усилия, с тех пор был достигнут незначительный прогресс, несмотря на значительные возможности для торговых выгод в сельском хозяйстве или сфере услуг. Это одна из ключевых причин, по которой за последние два десятилетия темпы роста мировой торговли замедлились ниже темпов роста мирового ВВП. И, как показывают опросы, за последнее десятилетие поддержка глобализации населением резко упала в различных странах, включая Соединенные Штаты и Соединенное Королевство.

В академических кругах и при разработке политики также возникли новые вызовы принципам свободной торговли, основанным на сравнительных преимуществах и взаимной выгоде, которые Дэвид Рикардо впервые сформулировал около 200 лет назад. Теория стратегической торговли, которая рассматривает, как фирмы с растущей отдачей от масштаба могут получить огромную рыночную власть и создать большие внутренние экономические выгоды. Поиск, социальные сети и телекоммуникации являются примерами. Не смотрите дальше Калифорнийской Силиконовой долины. Теория стратегической торговли подкрепила сдвиг в политических установках от свободной торговли в сторону поощрения, субсидирования и даже защиты отраслей будущего, таких как искусственный интеллект или альтернативные виды энергии. Можно с уверенностью сказать, что аргументы против свободной торговли, если не за откровенный протекционизм, нашли поддержку в академических кругах, которая распространилась на политическую арену.

Наконец, иммиграция стала главной жертвой роста популизма. Физические стены на границах были возведены вдоль границ Соединенных Штатов и некоторых частей Европы, в то время как виртуальные барьеры ограничивают выдачу виз и разрешений на работу почти повсеместно.

Как также ясно видно из диаграммы, позитивная эпоха более быстрого роста мировой торговли, чем валового внутреннего продукта (ВВП), закончилась примерно во время GFC в 2008 году. С тех пор рост торговли отставал от роста мировых доходов.

Принятие многосторонних торговых соглашений было одной из движущих сил послевоенной глобализации. Но последнее из крупных торговых событий произошло в 2001 году, когда Китай был принят во Всемирную торговую организацию. Несмотря на значительные усилия, с тех пор был достигнут незначительный прогресс, несмотря на значительные возможности для торговых выгод в сельском хозяйстве или сфере услуг. Это одна из ключевых причин, по которой за последние два десятилетия темпы роста мировой торговли замедлились ниже темпов роста мирового ВВП. И, как показывают опросы, за последнее десятилетие поддержка глобализации населением резко упала в различных странах, включая Соединенные Штаты и Соединенное Королевство.

В академических кругах и при разработке политики также возникли новые вызовы принципам свободной торговли, основанным на сравнительных преимуществах и взаимной выгоде, которые Дэвид Рикардо впервые сформулировал около 200 лет назад. Теория стратегической торговли, которая рассматривает, как фирмы с растущей отдачей от масштаба могут получить огромную рыночную власть и создать большие внутренние экономические выгоды. Поиск, социальные сети и телекоммуникации являются примерами. Не смотрите дальше Калифорнийской Силиконовой долины. Теория стратегической торговли подкрепила сдвиг в политических установках от свободной торговли в сторону поощрения, субсидирования и даже защиты отраслей будущего, таких как искусственный интеллект или альтернативные виды энергии. Можно с уверенностью сказать, что аргументы против свободной торговли, если не за откровенный протекционизм, нашли поддержку в академических кругах, которая распространилась на политическую арену.

Наконец, иммиграция стала главной жертвой роста популизма. Физические стены на границах были возведены вдоль границ Соединенных Штатов и некоторых частей Европы, в то время как виртуальные барьеры ограничивают выдачу виз и разрешений на работу почти повсеместно.

Являются ли неэкономические факторы переосмыслением глобализации?

Вызовы глобализации также отражают проблемы национальной безопасности. Послевоенное лидерство США сменилось стратегическим соперничеством, заметным на полях сражений в Украине и с политических трибун в Пекине и Вашингтоне. Ограничения США на технологию производства высококачественных компьютерных чипов являются последним примером того, как национальная безопасность препятствует глобализации. Стратегическая конкуренция распространяется даже на правила бухгалтерского учета, которые помогают отменить листинг китайских публичных компаний в США. В целом, тенденция подменять экономику национальной безопасностью еще больше подрывает трансграничные инвестиции, торговлю и потоки капитала.

Между тем пандемия COVID-19, война в Украине и рост геополитической напряженности - все это поставило под сомнение зависимость от длинных и уязвимых цепочек поставок с “своевременными запасами”, которые были одним из важнейших столпов эффективности современной глобализации. Возможно, в скором времени широкое внедрение трудосберегающих технологий, таких как робототехника, искусственный интеллект или 3D-печать, может еще больше подорвать зависимость от производства с низкой оплатой труда как движущей силы роста международной торговли и финансов.

Окончание китайского бума - еще один фактор, замедляющий глобализацию. Превращение Китая из производителя с низкими издержками в страну со средним уровнем дохода уменьшило его сравнительное преимущество в снабжении мира дешевыми промышленными товарами. Однако до сих пор ни одна другая страна (например, Индия, Бразилия, Мексика, Россия или Турция) не смогла пойти по стопам Китая. Только Вьетнам и Бангладеш частично заполнили пустоту, образовавшуюся в результате ухода Китая из низкокачественного производства. Другими словами, новому производителю с низкими издержками, который заменит Китай в качестве следующего глобального производственного центра, еще предстоит появиться в значительных масштабах, что является результатом, который разделяет вину за замедление темпов роста мировой торговли в этом столетии.

Наконец, перерегулирование индустрии финансовых услуг после GFC имело как глобальные, так и отчетливо национальные элементы, оба из которых создали новые препятствия для трансграничных финансовых потоков; например, из-за высоких требований к банковскому капиталу по более рискованным кредитным рискам.

Вызовы глобализации также отражают проблемы национальной безопасности. Послевоенное лидерство США сменилось стратегическим соперничеством, заметным на полях сражений в Украине и с политических трибун в Пекине и Вашингтоне. Ограничения США на технологию производства высококачественных компьютерных чипов являются последним примером того, как национальная безопасность препятствует глобализации. Стратегическая конкуренция распространяется даже на правила бухгалтерского учета, которые помогают отменить листинг китайских публичных компаний в США. В целом, тенденция подменять экономику национальной безопасностью еще больше подрывает трансграничные инвестиции, торговлю и потоки капитала.

Между тем пандемия COVID-19, война в Украине и рост геополитической напряженности - все это поставило под сомнение зависимость от длинных и уязвимых цепочек поставок с “своевременными запасами”, которые были одним из важнейших столпов эффективности современной глобализации. Возможно, в скором времени широкое внедрение трудосберегающих технологий, таких как робототехника, искусственный интеллект или 3D-печать, может еще больше подорвать зависимость от производства с низкой оплатой труда как движущей силы роста международной торговли и финансов.

Окончание китайского бума - еще один фактор, замедляющий глобализацию. Превращение Китая из производителя с низкими издержками в страну со средним уровнем дохода уменьшило его сравнительное преимущество в снабжении мира дешевыми промышленными товарами. Однако до сих пор ни одна другая страна (например, Индия, Бразилия, Мексика, Россия или Турция) не смогла пойти по стопам Китая. Только Вьетнам и Бангладеш частично заполнили пустоту, образовавшуюся в результате ухода Китая из низкокачественного производства. Другими словами, новому производителю с низкими издержками, который заменит Китай в качестве следующего глобального производственного центра, еще предстоит появиться в значительных масштабах, что является результатом, который разделяет вину за замедление темпов роста мировой торговли в этом столетии.

Наконец, перерегулирование индустрии финансовых услуг после GFC имело как глобальные, так и отчетливо национальные элементы, оба из которых создали новые препятствия для трансграничных финансовых потоков; например, из-за высоких требований к банковскому капиталу по более рискованным кредитным рискам.

Глобализация идет на спад, но не исчезает

Напрашиваются три вывода.

Во-первых, глобализация идет на спад, но не исчезает. Данные ясны - эпоха сверхнапряженного трансграничного роста торговли и потоков капитала закончилась. Однако общего снижения международной экономической активности не произошло. Скорее, темпы его роста замедлились. В этом смысле подлинная деглобализация еще в целом не началась.

Во-вторых, из факторов, ответственных за глобализацию, тот, который сейчас терпит неудачу, - это политическая приверженность. Популизм, национализм, финансовое перерегулирование и соображения национальной безопасности узурпировали экономику в качестве приоритетов международных отношений. Виной тому не технический прогресс и не уменьшившееся желание получать прибыль и потреблять. Скорее, политическая оппозиция дальнейшей либерализации и активному продвижению некоторого отката назад была ответственна за замедление темпов глобализации за последние 15 лет.

В-третьих, несмотря на все опасения по поводу слишком большой зависимости от Китая или обсуждения переноса производства обратно в Соединенные Штаты или Европу, реальность иная. Мир еще не перенес производственные связи обратно в национальные границы. Поскольку спрос на товары резко возрос после возобновления работы экономик в 2021 году и в начале 2022 года, экспорт Китая резко возрос, что свидетельствует о том, что глобальные цепочки поставок остаются нетронутыми и являются неотъемлемой частью функционирования мировой экономики.

В том же смысле пока преждевременно полагать, что регионализация приходит на смену глобализации. Соединенные Штаты применяют тарифы к своим соседям USMCA (Соглашение между США, Мексикой и Канадой, которое заменило Североамериканское соглашение о свободной торговле) и Европейскому союзу (ЕС) с 2016 года. Соединенное Королевство, как известно, решило покинуть ЕС в том же году. Будь то USMCA, ЕС или Меркосур (южноамериканский торговый блок), прошлые истории успеха в расширении региональных торговых связей недавно наткнулись на популистскую кирпичную стену, которая противостоит практически всем формам либерализации торговли. Даже Транстихоокеанское партнерство (ТТП), созданное для углубления связей между странами Тихоокеанского региона, остается, по сути, замороженным после выхода США в 2017 году при администрации Трампа и большого нежелания многих оставшихся стран ТТП присоединиться к Китаю. Проще говоря, регионализация, по-видимому, нелегко заменяет слабеющую глобализацию.

Тем не менее, заявления о смерти глобализации преждевременны. Как отмечалось выше, замедление роста мировой торговли наблюдается уже более десяти лет, но не ускоряющимися темпами. Система международного производства и торговли, по-видимому, склоняется к тому, чтобы быть более устойчивой к перебоям в поставках - “на всякий случай” заменяет “точно вовремя”, - но это гораздо эффективнее, чем “каждая страна сама по себе”. Но это правда, что для процветания глобализации нужна народная поддержка, и эта поддержка однозначно испарилась. Понимание глобальных политических ветров будет иметь решающее значение для расшифровки того, по какому пути в конечном итоге пойдет глобализация.

Напрашиваются три вывода.

Во-первых, глобализация идет на спад, но не исчезает. Данные ясны - эпоха сверхнапряженного трансграничного роста торговли и потоков капитала закончилась. Однако общего снижения международной экономической активности не произошло. Скорее, темпы его роста замедлились. В этом смысле подлинная деглобализация еще в целом не началась.

Во-вторых, из факторов, ответственных за глобализацию, тот, который сейчас терпит неудачу, - это политическая приверженность. Популизм, национализм, финансовое перерегулирование и соображения национальной безопасности узурпировали экономику в качестве приоритетов международных отношений. Виной тому не технический прогресс и не уменьшившееся желание получать прибыль и потреблять. Скорее, политическая оппозиция дальнейшей либерализации и активному продвижению некоторого отката назад была ответственна за замедление темпов глобализации за последние 15 лет.

В-третьих, несмотря на все опасения по поводу слишком большой зависимости от Китая или обсуждения переноса производства обратно в Соединенные Штаты или Европу, реальность иная. Мир еще не перенес производственные связи обратно в национальные границы. Поскольку спрос на товары резко возрос после возобновления работы экономик в 2021 году и в начале 2022 года, экспорт Китая резко возрос, что свидетельствует о том, что глобальные цепочки поставок остаются нетронутыми и являются неотъемлемой частью функционирования мировой экономики.

В том же смысле пока преждевременно полагать, что регионализация приходит на смену глобализации. Соединенные Штаты применяют тарифы к своим соседям USMCA (Соглашение между США, Мексикой и Канадой, которое заменило Североамериканское соглашение о свободной торговле) и Европейскому союзу (ЕС) с 2016 года. Соединенное Королевство, как известно, решило покинуть ЕС в том же году. Будь то USMCA, ЕС или Меркосур (южноамериканский торговый блок), прошлые истории успеха в расширении региональных торговых связей недавно наткнулись на популистскую кирпичную стену, которая противостоит практически всем формам либерализации торговли. Даже Транстихоокеанское партнерство (ТТП), созданное для углубления связей между странами Тихоокеанского региона, остается, по сути, замороженным после выхода США в 2017 году при администрации Трампа и большого нежелания многих оставшихся стран ТТП присоединиться к Китаю. Проще говоря, регионализация, по-видимому, нелегко заменяет слабеющую глобализацию.

Тем не менее, заявления о смерти глобализации преждевременны. Как отмечалось выше, замедление роста мировой торговли наблюдается уже более десяти лет, но не ускоряющимися темпами. Система международного производства и торговли, по-видимому, склоняется к тому, чтобы быть более устойчивой к перебоям в поставках - “на всякий случай” заменяет “точно вовремя”, - но это гораздо эффективнее, чем “каждая страна сама по себе”. Но это правда, что для процветания глобализации нужна народная поддержка, и эта поддержка однозначно испарилась. Понимание глобальных политических ветров будет иметь решающее значение для расшифровки того, по какому пути в конечном итоге пойдет глобализация.

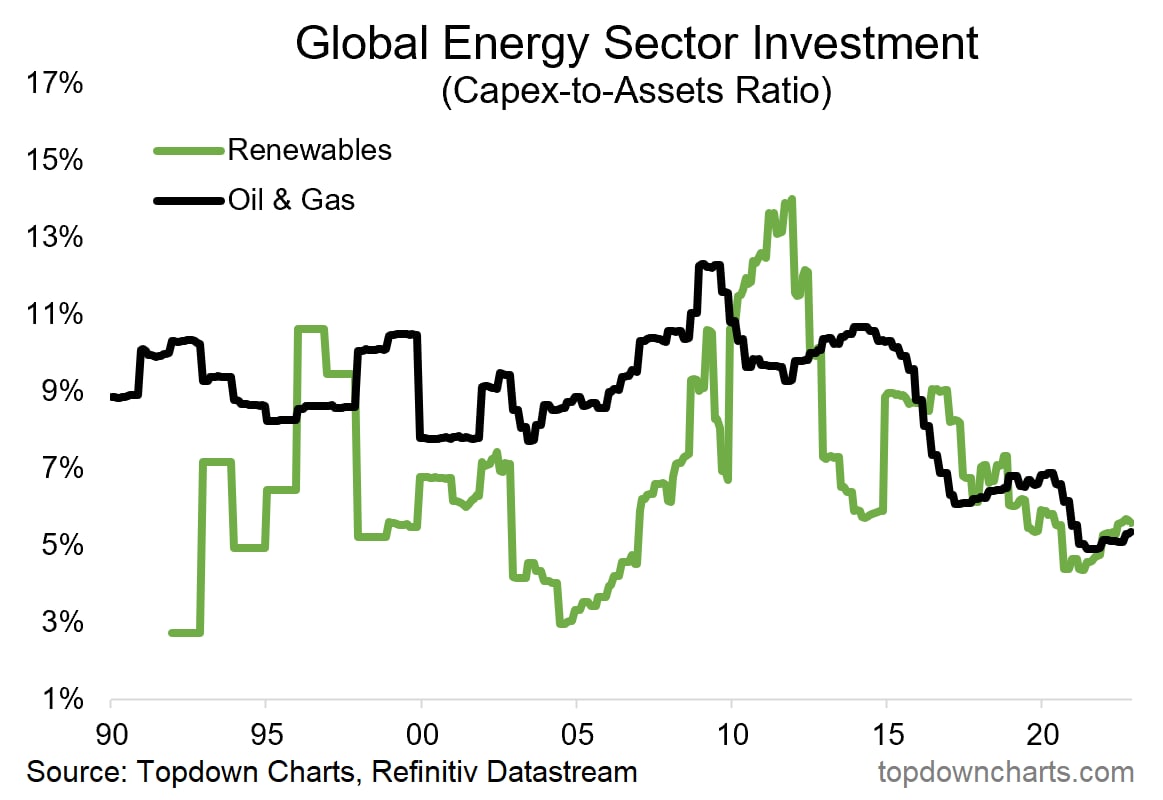

Капитальные затраты на энергетику — возобновляемые источники энергии против нефти и газа:

Это интересная диаграмма в отношении товарных рынков, энергетической безопасности и энергетического перехода ... возможно, это некоторые из наиболее важных вопросов нашего времени.

Она показывает соотношение капитальных вложений к активам для глобального сектора возобновляемых источников энергии и традиционного энергетического сектора (нефть и газ) - другими словами, стандартизированный способ отслеживания темпов капитальных затрат (т.е. инвестиций в производственные мощности).

Рекордно низкие темпы капитальных вложений производителей нефти и газа (и производителей сырьевых товаров в целом, если на то пошло — после медвежьего рынка сырьевых товаров в 2010 году) были ключевым элементом резкого роста цен на энергоносители.

Но, что удивительно, так это то, насколько слабыми были темпы капитальных вложений в возобновляемые источники энергии (и в основном инвестиций до сих пор было недостаточно, чтобы компенсировать снижение капитальных вложений в традиционную энергетику, и они все еще в подавляющем большинстве уступают инвестициям в нефтегазовый сектор).

Если мы хотим обеспечить хоть какое-то подобие энергетической безопасности, необходимо развивать одну или обе эти линии, причем быстро и по существу. И если энергетический переход должен быть жизнеспособным и практичным, нам нужны масштабные и быстрые инвестиции в альтернативную/возобновляемую энергетику.

До тех пор мы, вероятно, увидим более высокий уровень цен на энергоносители, продолжающиеся циклы бумов /спадов, и большая часть стремления к нулевому выбросу углерода может рассматриваться только как шум и бессмысленные протесты вместо реальных действий: реальных инвестиций, реальных шагов к реальной устойчивости (которая должна характеризоваться экономической устойчивостью, чтобы быть действительно устойчивой).

Таким образом, это важный график для сырьевых товаров в целом и связанных с сырьевыми товарами секторов фондового рынка, но также важный с (геополитической) точки зрения с точки зрения энергетической безопасности и отслеживания стремлений к энергетическому переходу в сравнении с реалиями.

Это интересная диаграмма в отношении товарных рынков, энергетической безопасности и энергетического перехода ... возможно, это некоторые из наиболее важных вопросов нашего времени.

Она показывает соотношение капитальных вложений к активам для глобального сектора возобновляемых источников энергии и традиционного энергетического сектора (нефть и газ) - другими словами, стандартизированный способ отслеживания темпов капитальных затрат (т.е. инвестиций в производственные мощности).

Рекордно низкие темпы капитальных вложений производителей нефти и газа (и производителей сырьевых товаров в целом, если на то пошло — после медвежьего рынка сырьевых товаров в 2010 году) были ключевым элементом резкого роста цен на энергоносители.

Но, что удивительно, так это то, насколько слабыми были темпы капитальных вложений в возобновляемые источники энергии (и в основном инвестиций до сих пор было недостаточно, чтобы компенсировать снижение капитальных вложений в традиционную энергетику, и они все еще в подавляющем большинстве уступают инвестициям в нефтегазовый сектор).

Если мы хотим обеспечить хоть какое-то подобие энергетической безопасности, необходимо развивать одну или обе эти линии, причем быстро и по существу. И если энергетический переход должен быть жизнеспособным и практичным, нам нужны масштабные и быстрые инвестиции в альтернативную/возобновляемую энергетику.

До тех пор мы, вероятно, увидим более высокий уровень цен на энергоносители, продолжающиеся циклы бумов /спадов, и большая часть стремления к нулевому выбросу углерода может рассматриваться только как шум и бессмысленные протесты вместо реальных действий: реальных инвестиций, реальных шагов к реальной устойчивости (которая должна характеризоваться экономической устойчивостью, чтобы быть действительно устойчивой).

Таким образом, это важный график для сырьевых товаров в целом и связанных с сырьевыми товарами секторов фондового рынка, но также важный с (геополитической) точки зрения с точки зрения энергетической безопасности и отслеживания стремлений к энергетическому переходу в сравнении с реалиями.

{kind=link}

Ключевой момент: все производители энергии, углеродные или нет, массово недоинвестируют.

Если данные действительно являются “новой нефтью”, то переработка их в полезный ресурс - это цель сетей 5G. Поскольку страны и компании борются за доминирование в 5G, считаю, что полупроводниковая промышленность в США выиграет от стратегических инвестиционных возможностей и политической поддержки.

Поддержание стабильных поставок чипов сейчас имеет первостепенное значение для национальной безопасности, поскольку тлеющая технологическая война между США и Китаем, ускорившаяся из-за торговых трений в 2018 году, усиления напряженности в Тайваньском проливе и совсем недавно введенных США запретов на экспорт передовых полупроводниковых технологий, постепенно развязала и перераспределила глобальные цепочки поставок.

Сейчас мы видим, как все больше стран наращивают инвестиционные возможности по сетям 5G и укрепляют свои собственные цепочки поставок полупроводников для локализации производства чипов и исследований.

Считаю, что этот обновленный стратегический фокус, подкрепленный политическими инициативами, предоставляет привлекательные возможности для местных лидеров. Закон США о чипах и Закон ЕС о чипах - это всего лишь два примера пакетов поддержки в размере 50 миллиардов долларов, направленных на привлечение инвестиций в самодостаточность исследований, проектирования и производства чипов.

На мой взгляд, очевидно, что мир осознал потенциал 5G для использования огромной мощности данных - и что в настоящее время мы являемся свидетелями гонки технологических вооружений, а страны стремятся получить превосходство в этой борьбе. Поскольку нефтяные войны доминировали в прошлом столетии, ожидаю, что войны за чипы будут доминировать в следующем.

Даже Уоррен Баффет - несмотря на его часто неоднозначный взгляд на технологии - пришел к пониманию глобальной стратегической важности полупроводниковой промышленности. Действительно, Oracle из Омахи недавно приобрела долю в производителе микросхем Taiwan Semiconductor Manufacturing Company за 4,1 миллиарда долларов.

Поддержание стабильных поставок чипов сейчас имеет первостепенное значение для национальной безопасности, поскольку тлеющая технологическая война между США и Китаем, ускорившаяся из-за торговых трений в 2018 году, усиления напряженности в Тайваньском проливе и совсем недавно введенных США запретов на экспорт передовых полупроводниковых технологий, постепенно развязала и перераспределила глобальные цепочки поставок.

Сейчас мы видим, как все больше стран наращивают инвестиционные возможности по сетям 5G и укрепляют свои собственные цепочки поставок полупроводников для локализации производства чипов и исследований.

Считаю, что этот обновленный стратегический фокус, подкрепленный политическими инициативами, предоставляет привлекательные возможности для местных лидеров. Закон США о чипах и Закон ЕС о чипах - это всего лишь два примера пакетов поддержки в размере 50 миллиардов долларов, направленных на привлечение инвестиций в самодостаточность исследований, проектирования и производства чипов.

На мой взгляд, очевидно, что мир осознал потенциал 5G для использования огромной мощности данных - и что в настоящее время мы являемся свидетелями гонки технологических вооружений, а страны стремятся получить превосходство в этой борьбе. Поскольку нефтяные войны доминировали в прошлом столетии, ожидаю, что войны за чипы будут доминировать в следующем.

Даже Уоррен Баффет - несмотря на его часто неоднозначный взгляд на технологии - пришел к пониманию глобальной стратегической важности полупроводниковой промышленности. Действительно, Oracle из Омахи недавно приобрела долю в производителе микросхем Taiwan Semiconductor Manufacturing Company за 4,1 миллиарда долларов.

Массовые отмены вносят беспорядок в и без того низкие продажи новостроек в США

Продажи новых домов в течение нескольких месяцев колебались на низком уровне. В октябре они выросли на 7,5% по сравнению с сентябрем, после падения на 11% в сентябре, согласно данным Бюро переписи населения в среду. С учетом сезонных колебаний годовой показатель в 632 000 домов снизился на 5,8% по сравнению с и без того низким уровнем год назад и на 37% по сравнению с двумя годами ранее.

Эти продажи основаны на подписанных контрактах между покупателем и застройщиком, и они не указывают на то, сколько из этих сделок на самом деле закрыто. И тех продаж, которые действительно закрываются, намного меньше на фоне огромной волны отмен. Домостроители уже несколько месяцев жалуются на такие показатели отмены заказов. Но эти отмены здесь не отражены. Мы доберемся до них через мгновение.

Продажи новых домов в течение нескольких месяцев колебались на низком уровне. В октябре они выросли на 7,5% по сравнению с сентябрем, после падения на 11% в сентябре, согласно данным Бюро переписи населения в среду. С учетом сезонных колебаний годовой показатель в 632 000 домов снизился на 5,8% по сравнению с и без того низким уровнем год назад и на 37% по сравнению с двумя годами ранее.

Эти продажи основаны на подписанных контрактах между покупателем и застройщиком, и они не указывают на то, сколько из этих сделок на самом деле закрыто. И тех продаж, которые действительно закрываются, намного меньше на фоне огромной волны отмен. Домостроители уже несколько месяцев жалуются на такие показатели отмены заказов. Но эти отмены здесь не отражены. Мы доберемся до них через мгновение.

{kind=link}

Аналогичное падение произошло и в продажах на вторичном рынке домов: -34% по сравнению с пиком в октябре 2020 года и -28% по сравнению с прошлым годом.

По данным Национальной ассоциации домостроителей на прошлой неделе, домостроители сообщили о резком падении числа потенциальных покупателей новых домов на одну семью. Его индекс посещаемости потенциальными покупателями домов падал восемь месяцев подряд, а в ноябре упал ниже уровня мая 2020 года.

Помимо минимума карантина в апреле 2020 года, это был самый низкий показатель с 2012 года, во время кризиса на рынке жилья. Но на этот раз спуск был намного быстрее.

По данным Национальной ассоциации домостроителей на прошлой неделе, домостроители сообщили о резком падении числа потенциальных покупателей новых домов на одну семью. Его индекс посещаемости потенциальными покупателями домов падал восемь месяцев подряд, а в ноябре упал ниже уровня мая 2020 года.

Помимо минимума карантина в апреле 2020 года, это был самый низкий показатель с 2012 года, во время кризиса на рынке жилья. Но на этот раз спуск был намного быстрее.

{kind=link}

Самый сильный всплеск отмен, на юго-западе США

И многие из тех людей, которые приходят посмотреть на дом, а затем подписывают договор купли-продажи, массово передумывают, за чем следует раскаяние покупателя, за которым следует аннулирование этих контрактов - и эти резкие цифры аннулирования не включены в данные Бюро, переписи о продажах новых домов, которое просто отслеживает подписанные контракты.

Согласно опросу домостроителей, проведенному John Burns Real Estate Consulting, с объемом выборки примерно 20% от всех продаж новых домов, уровень аннулирования в октябре вырос до 25,6% по сравнению с 7,9% в октябре 2021 года и с 10,9% в октябре 2019 года. Более четверти подписанных контрактов аннулированы! Диаграмма Рика Паласиоса-младшего, директора по исследованиям Джона Бернса:

И многие из тех людей, которые приходят посмотреть на дом, а затем подписывают договор купли-продажи, массово передумывают, за чем следует раскаяние покупателя, за которым следует аннулирование этих контрактов - и эти резкие цифры аннулирования не включены в данные Бюро, переписи о продажах новых домов, которое просто отслеживает подписанные контракты.

Согласно опросу домостроителей, проведенному John Burns Real Estate Consulting, с объемом выборки примерно 20% от всех продаж новых домов, уровень аннулирования в октябре вырос до 25,6% по сравнению с 7,9% в октябре 2021 года и с 10,9% в октябре 2019 года. Более четверти подписанных контрактов аннулированы! Диаграмма Рика Паласиоса-младшего, директора по исследованиям Джона Бернса:

{kind=link}

Показатели отмены существенно различаются в зависимости от региона: на юго-западе показатель отмены вырос до 45%. Почти половина всех подписанных контрактов затем аннулируется! Это больше, чем 9% отмен год назад. В Техасе уровень отмены вырос до 39% по сравнению с 12% год назад.

Такой огромный всплеск числа аннулирований делает данные о подписании договоров купли-продажи практически нерелевантной цифрой, потому что аннулированный контракт больше не является фактической продажей (диаграмма Рика Паласиоса-младшего, Джона Бернса).:

Такой огромный всплеск числа аннулирований делает данные о подписании договоров купли-продажи практически нерелевантной цифрой, потому что аннулированный контракт больше не является фактической продажей (диаграмма Рика Паласиоса-младшего, Джона Бернса).:

{kind=link}

От дефицита к избытку: запасы продолжают расти

Запасы на всех стадиях строительства подскочили до 470 000 домов, что на 21% больше, чем в октябре прошлого года, что является самым высоким показателем с марта 2008 года. По сравнению с ранними фазами жилищного кризиса, это был самый высокий показатель с сентября 2005 года:

Запасы на всех стадиях строительства подскочили до 470 000 домов, что на 21% больше, чем в октябре прошлого года, что является самым высоким показателем с марта 2008 года. По сравнению с ранними фазами жилищного кризиса, это был самый высокий показатель с сентября 2005 года:

{kind=link}