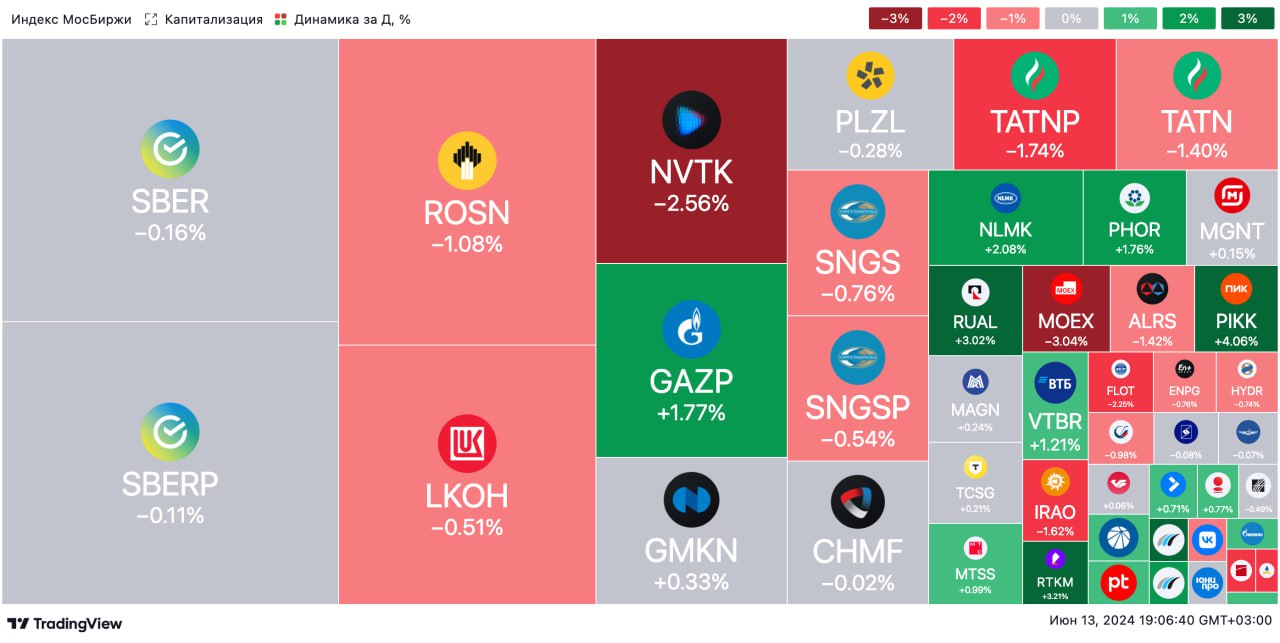

🟢 Итоги дня. Российский рынок почти не изменился

🇷🇺 Утром в четверг российские акции существенно подешевели. Всё потому, что Мосбиржа попала под санкции США и Великобритании. В итоге Индекс Мосбиржи упал примерно на 4,5%. Но к вечеру рынок отыграл дневное снижение полностью.

💼 Котировки ОФЗ продолжили снижаться — индекс RGBI отступил примерно на 0,3%, до 107,5 пункта. Эти цифры тоже давят на рынок акций.

🏦 Банк России установил официальный курс доллара и евро на завтра — 88,20 и 94,83 ₽.

📉 Акции Мосбиржи (-3,1%) остаются в аутсайдерах. Площадка остановила торги парами с долларами и евро, а также всеми инструментами, по которым идут расчёты в них. Акции Мосбиржи сильно падали весь день, но к вечеру отыграли большую часть снижения.

🚢 Под санкции попали «Новатэк» и «Совкомфлот». Новые ограничения задержат запуск перспективных проектов в сфере СПГ. Бумаги обеих компаний упали на 2,5 и 2,4% соответственно.

🏠 ГК «Самолёт» (+0,2%) отчиталась за пять месяцев. Год к году новые продажи в деньгах выросли на 66%, до 133 млрд ₽, а в метрах — на 34%, до 607 000 квадратных метров. Год к году компания выросла — во многом благодаря эффекту низкой базы. А ещё повлияла покупка ГК МИЦ в октябре 2023 года. При этом «Самолёт» заметно отстаёт от своего годового прогноза. Так, за пять месяцев застройщик выполнил план по продажам на весь 2024 год только на 22%.

🤑 Сегодня последний день, чтобы купить бумаги Мосбиржи, «Россетей Урала» и «Селигдара» и получить дивиденды за 2023 год.

#MOEX #NVTK #FLOT #SMLT #MRKU #SELG

🇷🇺 Утром в четверг российские акции существенно подешевели. Всё потому, что Мосбиржа попала под санкции США и Великобритании. В итоге Индекс Мосбиржи упал примерно на 4,5%. Но к вечеру рынок отыграл дневное снижение полностью.

💼 Котировки ОФЗ продолжили снижаться — индекс RGBI отступил примерно на 0,3%, до 107,5 пункта. Эти цифры тоже давят на рынок акций.

🏦 Банк России установил официальный курс доллара и евро на завтра — 88,20 и 94,83 ₽.

📉 Акции Мосбиржи (-3,1%) остаются в аутсайдерах. Площадка остановила торги парами с долларами и евро, а также всеми инструментами, по которым идут расчёты в них. Акции Мосбиржи сильно падали весь день, но к вечеру отыграли большую часть снижения.

🚢 Под санкции попали «Новатэк» и «Совкомфлот». Новые ограничения задержат запуск перспективных проектов в сфере СПГ. Бумаги обеих компаний упали на 2,5 и 2,4% соответственно.

🏠 ГК «Самолёт» (+0,2%) отчиталась за пять месяцев. Год к году новые продажи в деньгах выросли на 66%, до 133 млрд ₽, а в метрах — на 34%, до 607 000 квадратных метров. Год к году компания выросла — во многом благодаря эффекту низкой базы. А ещё повлияла покупка ГК МИЦ в октябре 2023 года. При этом «Самолёт» заметно отстаёт от своего годового прогноза. Так, за пять месяцев застройщик выполнил план по продажам на весь 2024 год только на 22%.

🤑 Сегодня последний день, чтобы купить бумаги Мосбиржи, «Россетей Урала» и «Селигдара» и получить дивиденды за 2023 год.

#MOEX #NVTK #FLOT #SMLT #MRKU #SELG

{kind=link}

🤔 «Самолет» отчитался за май и за первые пять месяцев года

Пока что дела не очень. Годовой план по продажам выполнили всего на 22%.

По сравнению с прошлым годом продажи нового жилья за пять месяцев выросли на 34% в квадратных метрах и на 66% в рублях.

Год к году средняя цена метра увеличилась на 24%. Доля ипотечных договоров в совокупных продажах сократилась на 16 процентных пунктов, до 75%.

В мае год к году продажи выросли на 51% в метрах и на 88% в рублях. Средняя цена метра поднялась на 24%, доля ипотечных договоров в совокупных продажах упала на 1 процентный пункт, до 88%.

👉 Что думают аналитики

Операционные результаты застройщика отстают от его годовых прогнозов.

Продажи год к году выросли, но за счёт эффекта низкой базы и покупки группы МИЦ в октябре 2023 года. Так что темпы роста — ниже ожиданий менеджмента.

Компании будет очень сложно выполнить годовой план за счёт продаж во втором полугодии. В том числе и потому, что первого июля перестаёт действовать госпрограмма по льготной ипотеке.

❗️ Так что сейчас оценка акций «Самолета» — на пересмотре у аналитиков. Взгляд на бумаги компании — осторожный.

#SMLT

Пока что дела не очень. Годовой план по продажам выполнили всего на 22%.

По сравнению с прошлым годом продажи нового жилья за пять месяцев выросли на 34% в квадратных метрах и на 66% в рублях.

Год к году средняя цена метра увеличилась на 24%. Доля ипотечных договоров в совокупных продажах сократилась на 16 процентных пунктов, до 75%.

В мае год к году продажи выросли на 51% в метрах и на 88% в рублях. Средняя цена метра поднялась на 24%, доля ипотечных договоров в совокупных продажах упала на 1 процентный пункт, до 88%.

👉 Что думают аналитики

Операционные результаты застройщика отстают от его годовых прогнозов.

Продажи год к году выросли, но за счёт эффекта низкой базы и покупки группы МИЦ в октябре 2023 года. Так что темпы роста — ниже ожиданий менеджмента.

Компании будет очень сложно выполнить годовой план за счёт продаж во втором полугодии. В том числе и потому, что первого июля перестаёт действовать госпрограмма по льготной ипотеке.

#SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM

🛫 В SberCIB обновили оценку и таргет по «Самолету»

В начале года у компании выросли риски, связанные с резким увеличением долга. Её котировки упали и сильно отстали от рынка и других девелоперов. Всё из-за роста долговой нагрузки, неоднозначных результатов за прошлый год и неопределённости, вызванной сменой менеджмента.

☝️ Но за полгода ситуация изменилась

Новый менеджмент сменил приоритеты. Теперь в фокусе — рост чистой прибыли, а не EBITDA и продаж. В планах «Самолета» — сбалансировать их темпы роста.

«Самолет» планирует продать часть очередей в несрочных проектах. За счёт этого компания сможет оптимизировать земельный банк и направить часть средств на погашение долга.

В SberCIB считают, что это хороший тактический шаг. У компании много долгов, а спрос после 1 июля может замедлиться — льготная ипотечная программа закрывается.

Аналитики полагают, что уже к 2025 году «Самолет» может увеличить прибыль для акционеров в два раза.

❗️ Новая оценка SberCIB — «покупать», таргет — 3 700 ₽, потенциал — 23%.

#SMLT

В начале года у компании выросли риски, связанные с резким увеличением долга. Её котировки упали и сильно отстали от рынка и других девелоперов. Всё из-за роста долговой нагрузки, неоднозначных результатов за прошлый год и неопределённости, вызванной сменой менеджмента.

☝️ Но за полгода ситуация изменилась

Новый менеджмент сменил приоритеты. Теперь в фокусе — рост чистой прибыли, а не EBITDA и продаж. В планах «Самолета» — сбалансировать их темпы роста.

«Самолет» планирует продать часть очередей в несрочных проектах. За счёт этого компания сможет оптимизировать земельный банк и направить часть средств на погашение долга.

В SberCIB считают, что это хороший тактический шаг. У компании много долгов, а спрос после 1 июля может замедлиться — льготная ипотечная программа закрывается.

Аналитики полагают, что уже к 2025 году «Самолет» может увеличить прибыль для акционеров в два раза.

#SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM