Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Наше мнение. Это существенно сокращает риски для миноритариев компании, поскольку в рамках предложенной менеджментом политики предполагается меньшее размытие их долей. Основным фактором, негативно влиявшим на оценку Группы Позитив, был риск, связанный с объемами допэмиссии акций в рамках программы мотивации персонала. Мы пересмотрели финансовые прогнозы и повысили целевую цену Группы Позитив до 3 284 руб., что предполагает потенциал роста от текущей цены почти 35%. Мы меняем рекомендацию по компании с ДЕРЖАТЬ на ПОКУПАТЬ.

Напомним, по первоначальным оценкам компании, в базовом сценарии предполагалось, что допэмиссия составит 25% на каждый двукратный рост капитализации. Отслеживание динамики капитализации должно было начаться с 100-го рабочего дня после выхода компании на биржу. Это предполагало потенциальный объем первоначального размещения около 30%.

Новая политика работы с капиталом устанавливает следующие ключевые условия:

◽️ Максимальная величина допэмиссии — не более 15% на каждый двукратный рост капитализации. Объем допэмиссии может быть меньше, в зависимости от потребностей компании. Лимит 15% при росте более чем на 100%.

◽️ Расчетная величина допэмиссии по результатам 2023 года достигла 9,78%, но фактический объем составит 7,9%. По данным компании, этого достаточно для реализации планов компании по работе с собственными акциями, включая планы мотивации лиц, внесших значительный вклад в рост бизнеса с даты выхода Группы Позитив на биржу до конца 2023 года. Выпуск будет единственным в 2024 году и будет учитывать рост капитализации за 2023 год. Рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

👉🏼 Мы считаем положительными условия новой программы управления капиталом.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции #идеи $POSI

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Чистая прибыль Сбера в феврале увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8% — банк

⚪️ Выручка М.Видео-Эльдорадо в 2П23 выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. — компания

⚪️ Чистая прибыль Ренессанс страхования в 2023 году по МСФО составила 10,3 млрд руб. Менеджмент рекомендовал финальные дивиденды за прошлый год в размере 2,3 руб. на акцию (доходность — 2,2%) — компания

⚪️ Энергохолдинг En+ Group завершил первый этап (начат в 2019 году) модернизации Иркутской ГЭС, обновив четыре из восьми гидроагрегатов станции — Интерфакс

⚪️ Прогнозы ОПЕК и МЭА по росту спроса на нефть имеют рекордное расхождение за 16 лет. В февральском отчете о состоянии мирового рынка нефти МЭА спрогнозировало рост спроса в 2024 году на 1,22 млн барр./сут, а ОПЕК в аналогичном отчете — на 2,25 млн барр./сут — ТАСС

$SBER $MVID $RENI $ENPG

⚪️ Чистая прибыль Сбера в феврале увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8% — банк

⚪️ Выручка М.Видео-Эльдорадо в 2П23 выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. — компания

⚪️ Чистая прибыль Ренессанс страхования в 2023 году по МСФО составила 10,3 млрд руб. Менеджмент рекомендовал финальные дивиденды за прошлый год в размере 2,3 руб. на акцию (доходность — 2,2%) — компания

⚪️ Энергохолдинг En+ Group завершил первый этап (начат в 2019 году) модернизации Иркутской ГЭС, обновив четыре из восьми гидроагрегатов станции — Интерфакс

⚪️ Прогнозы ОПЕК и МЭА по росту спроса на нефть имеют рекордное расхождение за 16 лет. В февральском отчете о состоянии мирового рынка нефти МЭА спрогнозировало рост спроса в 2024 году на 1,22 млн барр./сут, а ОПЕК в аналогичном отчете — на 2,25 млн барр./сут — ТАСС

$SBER $MVID $RENI $ENPG

🟢 Топ российских акций средней и малой капитализации: включили в подборку Группу Позитив, исключили из нее Распадскую

Со 2 ноября 2022 года: +127,2% (+66,8%*)

За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $POSI $RASP

Со 2 ноября 2022 года: +127,2% (+66,8%*)

За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $POSI $RASP

{kind=link}

Прогноз финансовых результатов за 2П23

◽️ EBITDA в 2П23 на уровне предыдущего полугодия. По нашим расчетам, EBITDA в 2П23 составит 542 млрд руб. (на уровне 1П23), чистая прибыль — 324 млрд руб. (плюс 6% относительно 1П23).

◽️ Позитивные факторы для добывающего сегмента — рост цен на нефть и ослабление рубля. По нашим оценкам, EBITDA добывающего сегмента Газпром нефти в отчетном периоде достигла $21,7/барр., на 14% выше уровня 1П23. Этому способствовали следующие факторы: рост цен на нефть в 2П23 на 40% и ослабление рубля на 21%.

◽️ Среди негативных факторов — сокращение маржи в сегменте переработки. После запрета на экспорт бензина и дизеля внутренние оптовые цены на бензин и дизель в 2П23 снизились на 5-10% относительно экспортного паритета. Это заметно сократило маржу переработки компании: по нашим оценкам, она снизилась примерно на 30% в 3К23 и на 55% в 4К23 по сравнению с 1П23.

◽️ Дивиденды. Если компания продолжит направлять 75% чистой прибыли на дивиденды, финальный дивиденд за 4К23 может составить около 21 руб. на акцию (дивидендная доходность — 2%).

◽️ Наше мнение. Мы сохраняем нейтральный взгляд на акции Газпром нефти. На наш взгляд, новый запрет на экспорт бензина с марта по август 2024 года может привести к снижению внутренних оптовых цен на бензин до уровня на 10-20% ниже экспортного паритета, что, в свою очередь, сократит маржу переработки компании в 2К24 и 3К24.

#акции $SIBN

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы ожидаем улучшения финансовых показателей по сравнению со слабым 1П23.

◽️ Прогнозируем рост выручки в 2П23 на 4% по сравнению с предыдущим полугодием благодаря увеличению объемов продаж.

◽️ EBITDA, по нашим прогнозам, выросла на 58% относительно 1П23 — этому оказал поддержку более слабый рубль.

◽️ Рентабельность по EBITDA, как мы полагаем, осталась невысокой — 7% против 5% в 1П23. Свободный денежный поток в 2П23, по нашим оценкам, поддержало высвобождение оборотного капитала в объеме $0,9 млрд.

◽️ Свободный денежный поток (без учета промежуточных дивидендов от Норникеля, которые должны быть получены в 1П24), по нашим прогнозам, стал положительным и достиг $0,5 млрд.

Долговая нагрузка Русала все еще остается высокой. В условиях высоких капзатрат и низких дивидендов от Норникеля ее снижение займет продолжительное время. Кроме того, компания вынуждена переориентироваться на менее прибыльный азиатский рынок. В этой связи акции компании не входят в фавориты металлургического сектора. Наша рекомендация по акциям РУСАЛа — держать, целевая цена —40 руб./акция (потенциал роста 16%)

#акции $RUAL

Please open Telegram to view this post

VIEW IN TELEGRAM

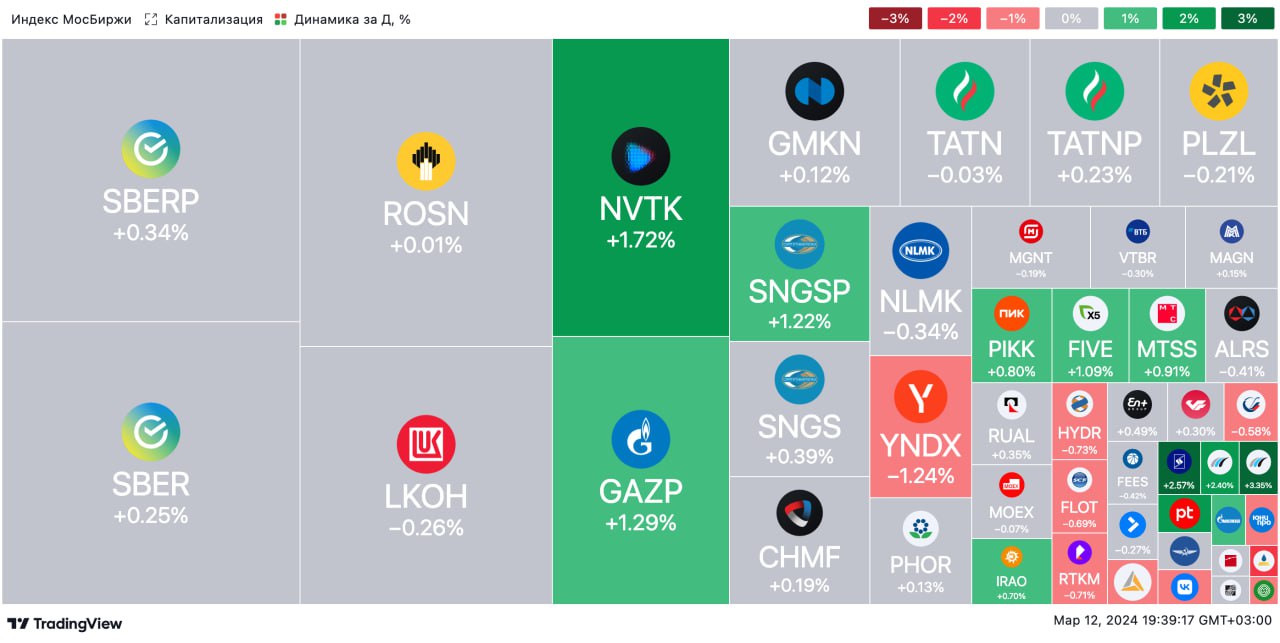

🟢 ИТОГИ ДНЯ. Ралли на рынке акций продолжается

⚪️ Индекс МосБиржи продолжил расти девятый торговый день подряд. Баррель нефти Брент все еще стоит меньше $83, а рубль ослаб до уровней больше 91,5 за доллар.

⚪️ Сбер (обыкновенные акции — плюс 0,2%, привилегированные акции — плюс 0,2%) сегодня представил финансовые результаты за февраль 2024 года по РСБУ. Чистая прибыль банка увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8%. Это рекордный результат для февраля.

⚪️ Выручка Лукойла (минус 0,2%) в 2023 году составила 7,9 трлн руб., а чистая прибыль достигла рекордных 1,2 трлн руб. Участники рынка ожидают объявления финальных дивидендов за 2023 год. Мы полагаем, что дивидендная доходность компании в 2024 году будет двузначной.

⚪️ Ренессанс Страхование (минус 2,1%) представил хорошие результаты за 2023 год. Чистая прибыль компании за 2023 год достигла 10,3 млрд руб., а рентабельность капитала составила 25%. Менеджмент компании рекомендовал финальные дивиденды за 2023 год в размере 2,3 руб. на акцию (2,2% дивидендной доходности).

⚪️ Выручка М.Видео-Эльдорадо (минус 4,7%) во втором полугодии 2023 года выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. Мы считаем результаты компании позитивными.

$SBER $SBERP $LKOH $RENI $MVID

⚪️ Индекс МосБиржи продолжил расти девятый торговый день подряд. Баррель нефти Брент все еще стоит меньше $83, а рубль ослаб до уровней больше 91,5 за доллар.

⚪️ Сбер (обыкновенные акции — плюс 0,2%, привилегированные акции — плюс 0,2%) сегодня представил финансовые результаты за февраль 2024 года по РСБУ. Чистая прибыль банка увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8%. Это рекордный результат для февраля.

⚪️ Выручка Лукойла (минус 0,2%) в 2023 году составила 7,9 трлн руб., а чистая прибыль достигла рекордных 1,2 трлн руб. Участники рынка ожидают объявления финальных дивидендов за 2023 год. Мы полагаем, что дивидендная доходность компании в 2024 году будет двузначной.

⚪️ Ренессанс Страхование (минус 2,1%) представил хорошие результаты за 2023 год. Чистая прибыль компании за 2023 год достигла 10,3 млрд руб., а рентабельность капитала составила 25%. Менеджмент компании рекомендовал финальные дивиденды за 2023 год в размере 2,3 руб. на акцию (2,2% дивидендной доходности).

⚪️ Выручка М.Видео-Эльдорадо (минус 4,7%) во втором полугодии 2023 года выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. Мы считаем результаты компании позитивными.

$SBER $SBERP $LKOH $RENI $MVID

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции снова подорожали, а рубль подешевел

📈 Фондовые рынки. Ралли на российском рынке акций продолжилось, а рубль подешевел Индекс МосБиржи во вторник продолжил расти девятый торговый день подряд. Основная сессия вчера завершилась на отметке 3 333,68 пункта. Среди акций в базе индекса МосБиржи второй день подряд лидировали обыкновенные акции Мечела (плюс 3,5%) без значимых новостей, а наибольшие потери понес Селигдар (минус 1,6%) на фоне коррекции цен на золото.

🔺 Рынок акций в США во вторник вырос, несмотря на то что годовая потребительская инфляция в стране ускорилась с 3,1% в январе до 3,2% в феврале.

🛢️ Нефть. Цены на нефть под давлением из-за ускорения инфляции в США

Во вторник баррель Брент подешевел на $0,29 до $81,92. Давление на котировки оказали данные об усилении инфляции в США, увеличение добычи нефти ОПЕК в феврале и повышение прогноза добычи нефти в Соединенных Штатах. В среду утром баррель Брент торгуется вблизи $82,4. В центре внимания сегодня будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов. По нашим прогнозам, в течение дня цена Брент может двигаться в диапазоне $82–83/барр.

🇷🇺 Рубль. Рубль подешевел на фоне роста спроса на валюту. Вчера утром рубль торговался около 90,6 за доллар, но к вечеру ослабел более чем на 1% и котировался на уровне 91,8. Похоже, повысился спрос на иностранную валюту, хотя обороты торгов были умеренными. В частности, стало известно, что французская компания Alstom продала все принадлежавшие ей 20% акций Трансмашхолдинга российским акционерам. Сегодня утром рубль немного укрепился. Если период повышенного спроса на валюту закончился, то рубль сегодня может восстановиться до 91,3 за доллар.

💼 Облигации. Доходности приближаются к 13%

Во вторник доходности ОФЗ выросли в среднем на 5 б. п. Сегодня Минфин вновь предложит два номинальных выпуска — со сроками 3 года и 14 лет. Если премии останутся на уровне двух предыдущих недель, рост доходностей может продолжиться.

На повестке дня: Макростатистика из России, еврозоны и США

⚪️ ИПЦ в России за февраль

⚪️ Промышленное производство в еврозоне в январе

⚪️ Еженедельные данные Минэнерго США по запасам углеводородов в стране

Российские акции снова подорожали, а рубль подешевел

📈 Фондовые рынки. Ралли на российском рынке акций продолжилось, а рубль подешевел Индекс МосБиржи во вторник продолжил расти девятый торговый день подряд. Основная сессия вчера завершилась на отметке 3 333,68 пункта. Среди акций в базе индекса МосБиржи второй день подряд лидировали обыкновенные акции Мечела (плюс 3,5%) без значимых новостей, а наибольшие потери понес Селигдар (минус 1,6%) на фоне коррекции цен на золото.

🔺 Рынок акций в США во вторник вырос, несмотря на то что годовая потребительская инфляция в стране ускорилась с 3,1% в январе до 3,2% в феврале.

🛢️ Нефть. Цены на нефть под давлением из-за ускорения инфляции в США

Во вторник баррель Брент подешевел на $0,29 до $81,92. Давление на котировки оказали данные об усилении инфляции в США, увеличение добычи нефти ОПЕК в феврале и повышение прогноза добычи нефти в Соединенных Штатах. В среду утром баррель Брент торгуется вблизи $82,4. В центре внимания сегодня будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов. По нашим прогнозам, в течение дня цена Брент может двигаться в диапазоне $82–83/барр.

🇷🇺 Рубль. Рубль подешевел на фоне роста спроса на валюту. Вчера утром рубль торговался около 90,6 за доллар, но к вечеру ослабел более чем на 1% и котировался на уровне 91,8. Похоже, повысился спрос на иностранную валюту, хотя обороты торгов были умеренными. В частности, стало известно, что французская компания Alstom продала все принадлежавшие ей 20% акций Трансмашхолдинга российским акционерам. Сегодня утром рубль немного укрепился. Если период повышенного спроса на валюту закончился, то рубль сегодня может восстановиться до 91,3 за доллар.

💼 Облигации. Доходности приближаются к 13%

Во вторник доходности ОФЗ выросли в среднем на 5 б. п. Сегодня Минфин вновь предложит два номинальных выпуска — со сроками 3 года и 14 лет. Если премии останутся на уровне двух предыдущих недель, рост доходностей может продолжиться.

На повестке дня: Макростатистика из России, еврозоны и США

⚪️ ИПЦ в России за февраль

⚪️ Промышленное производство в еврозоне в январе

⚪️ Еженедельные данные Минэнерго США по запасам углеводородов в стране

🟢 Новости к этому часу

⚪️ Индекс МосБиржи в начале торгов обновил двухлетний максимум — Московская биржа

⚪️ Арбитражный суд Москвы в среду удовлетворил иск Сбера к его бывшей украинской «дочке» — Международному резервному банку (МР банк) на сумму 275 млн рублей – Интерфакс

⚪️ Совет директоров МТС Банка одобрил допэмиссию акций на сумму до 3,6 млрд рублей — Интерфакс

⚪️ Сбер ожидает, что его доход от внедрения искусственного интеллекта в 2024 году составит около 450 млрд рублей. В 2023 году он составил около 350 млрд рублей — Интерфакс

⚪️ Федеральный бюджет РФ за 2023 год исполнен на 98,2% — ТАСС

⚪️ ЕС исключил из санкционных списков экс-главу «Яндекса» Аркадия Воложа и вице-президента АФК «Система» Сергея Мндоянца — Коммерсант

$MOEX $MTSS $SBER $YNDX $AFKS

⚪️ Индекс МосБиржи в начале торгов обновил двухлетний максимум — Московская биржа

⚪️ Арбитражный суд Москвы в среду удовлетворил иск Сбера к его бывшей украинской «дочке» — Международному резервному банку (МР банк) на сумму 275 млн рублей – Интерфакс

⚪️ Совет директоров МТС Банка одобрил допэмиссию акций на сумму до 3,6 млрд рублей — Интерфакс

⚪️ Сбер ожидает, что его доход от внедрения искусственного интеллекта в 2024 году составит около 450 млрд рублей. В 2023 году он составил около 350 млрд рублей — Интерфакс

⚪️ Федеральный бюджет РФ за 2023 год исполнен на 98,2% — ТАСС

⚪️ ЕС исключил из санкционных списков экс-главу «Яндекса» Аркадия Воложа и вице-президента АФК «Система» Сергея Мндоянца — Коммерсант

$MOEX $MTSS $SBER $YNDX $AFKS

Компания снова стала прибыльной. Чистая прибыль за весь 2023 год составила 10,3 млрд руб. против убытка годом ранее. Величина чистой прибыли оказалась на 2% лучше наших ожиданий. При этом ROE в 2023 году достиг 25%, а среднегодовая рентабельность собственного капитала (RoATE) составила 34%.

Страховые премии в 2023 году составили 123,4 млрд руб. — рост на 17% г/г. При этом рост в сегменте страхования жизни составил 20%, а в сегменте страхования иного, чем страхование жизни, 15%. Компания ожидает роста страховых премий в 2024 году на 15% г/г при повышении операционных расходов на 10-14%.

Достаточность капитала в 4К23 снизилась по сравнению с 4К22 на 20 п. п. до 171% на фоне выплаты дивидендов. Однако показатель остается существенно выше регуляторных нормативов (100%) и комфортного уровня, который обозначило руководство (130%.)

Рекомендованные финальные дивиденды за 2023 год составят 2,3 руб. на акцию (дивидендная доходность около 2%). Компания обновила дивидендную политику и ставит целью выплатить дивиденды по итогам 1П24 в будущем. Ренессанс страхование направляет на выплату дивидендов не менее 50% чистой прибыли, а совокупная выплата за 2023 год составила 54% чистой прибыли благодаря сильным результатам 1П23.

Мы сохраняем оценку ПОКУПАТЬ акции Ренессанс страхования с текущей целевой ценой 115 руб. за акцию. Мы позитивно оцениваем перспективы развития бизнеса компании и ждем улучшения её финансовых результатов в 2024 году. По нашим оценкам, компания может продолжить наращивать премии темпом более 10% г/г, а высокие процентные ставки могут поддержать финансовые доходы.

Автор: #Андрей_Ахатов

#акции $RENI

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Сильные результаты:

• Выручка увеличилась на 39% г/г до 255 млрд руб.

• EBITDA группы выросла почти в два раза c уровня 2П22 до 14,1 млрд руб., а рентабельность — с 4,1% в 2П22 до 5,5%.

• Рентабельность улучшилась благодаря оптимизации операционных затрат, а также сильному росту выручки, который привел к снижению доли фиксированных расходов.

• Чистый убыток в 2П23 сократился до 0,6 млрд руб.

◽️ Успешный 4К23. Рост общего объема оборота товаров на 43% г/г (компания благополучно прошла сезон ноябрьских и новогодних распродаж) наряду с оптимизацией операционных затрат позволили получить рентабельность по EBITDA в 4К23 на уровне 6,7%. В 4К23 чистая прибыль компании составила 1,6 млрд руб.По нашим оценкам, квартальная прибыль была получена впервые после начала перестройки бизнес-модели.

◽️ Снижение долговой нагрузки обусловлено ростом EBITDA. Увеличение EBITDA до 21,5 млрд руб. в 2023 году привело к снижению коэффициента долговой нагрузки. На конец года отношение чистого долга к EBITDA составило 3,2 (против 4,5 годом ранее). Снижение долговой нагрузки также частично обусловлено сезонным фактором.

Автор: #Екатерина_Усанова

#акции $MVID

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Индекс МосБиржи снизился

⚪️ Индекс МосБиржи в среду снизился на 0,4%, прервав рост, который продолжался девять торговых сессий подряд. Цена нефти Брент превысила $83 за баррель, а рубль закрепился у отметки 91,5 за доллар.

⚪️ В лидерах торгов в составе индекса МосБиржи сегодня акции АФК «Система» (плюс 3,0%) и Яндекса (плюс 2,6%) после сообщений о том, что ЕС снял санкции с вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа.

⚪️ В аутсайдерах сегодня Лукойл (минус 1,4%). Вероятно, после выхода сильных финансовых результатов компании за 2023 год участники рынка решили зафиксировать прибыль по акциям Лукойла, которые на этой неделе обновили исторический максимум.

$AFKS $YNDX $LKOH

⚪️ Индекс МосБиржи в среду снизился на 0,4%, прервав рост, который продолжался девять торговых сессий подряд. Цена нефти Брент превысила $83 за баррель, а рубль закрепился у отметки 91,5 за доллар.

⚪️ В лидерах торгов в составе индекса МосБиржи сегодня акции АФК «Система» (плюс 3,0%) и Яндекса (плюс 2,6%) после сообщений о том, что ЕС снял санкции с вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа.

⚪️ В аутсайдерах сегодня Лукойл (минус 1,4%). Вероятно, после выхода сильных финансовых результатов компании за 2023 год участники рынка решили зафиксировать прибыль по акциям Лукойла, которые на этой неделе обновили исторический максимум.

$AFKS $YNDX $LKOH

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции подешевели, рубль стабилизировался

📈 Российский рынок акций скорректировался. Индекс МосБиржи в среду снизился после роста девять торговых сессий подряд. Основная торговая сессия завершилась на отметке 3 320,68 пункта. В базе индекса МосБиржи лидировали акции АФК «Система» (плюс 3,1%) и Яндекса (плюс 2,5%) после сообщения об отмене санкций ЕС в отношении вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа. В отстающих оказались обыкновенные акции Мечела (минус 1,9%), которые опережали рынок в течение двух предыдущих дней без значимых новостей.

Рынок акций в США двигался без единой динамики. Индекс DJIA немного вырос, а S&P500 и NASDAQ Composite скорректировались. Вчера в США не было значимых новостей, способных повлиять на ход торгов.

🛢 Товарные запасы нефти в США сократились, нефть подорожала до 4-месячного максимума. В среду баррель Брент подорожал на $2,11 до $84,03. Поддержку котировкам оказало неожиданное сокращение товарных запасов нефти и бензина в США. В четверг утром цена Брент держится около $84,2. В течение дня интерес будет представлять ежемесячный отчет МЭА по рынку нефти, а также ИЦП и данные о розничных продажах в США за февраль. По нашим прогнозам, сегодня котировки Брент могут остаться в пределах $83–84/барр.

🇷🇺 Рубль стабилизируется. Вчера рубль немного укрепился – до 91,5 за доллар, а в ходе торгов достигал 91,2. Обороты торгов подросли, что, вероятно, говорит об увеличении продаж валюты экспортерами. Если сегодня эта тенденция сохранится, то рубль закрепится около 91 за доллар. В фокусе внимания будут данные по платежному балансу России за февраль.

💼 Доходность при размещении ОФЗ вновь достигла максимума с 2015 года. По итогам среды доходности ОФЗ-ПД выросли в среднем еще на 10 б. п. на фоне сохранения значительных премий на аукционах. Росстат вечером опубликовал достаточно позитивные данные по месячной и недельной инфляции. В феврале инфляция замедлилась до 0,68% против 0,86% месяцем ранее, что примерно соответствует 6% в пересчете на год с поправкой на сезонность. Недельная инфляция с 5 по 11 марта замедлилась до нуля против 0,09% неделей ранее. Вероятно, такие данные помогут рынку стабилизироваться. Короткие выпуски с погашением менее чем через 5 лет могут подорожать.

На повестке дня: Макростатистика из России и США, отчет МЭА по рынку нефти

⚪️ Платежный баланс России в феврале

⚪️ ИЦП в США в феврале

⚪️ Данные по розничным продажам в США в феврале

⚪️ Ежемесячный отчет МЭА по рынку нефти

Российские акции подешевели, рубль стабилизировался

📈 Российский рынок акций скорректировался. Индекс МосБиржи в среду снизился после роста девять торговых сессий подряд. Основная торговая сессия завершилась на отметке 3 320,68 пункта. В базе индекса МосБиржи лидировали акции АФК «Система» (плюс 3,1%) и Яндекса (плюс 2,5%) после сообщения об отмене санкций ЕС в отношении вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа. В отстающих оказались обыкновенные акции Мечела (минус 1,9%), которые опережали рынок в течение двух предыдущих дней без значимых новостей.

Рынок акций в США двигался без единой динамики. Индекс DJIA немного вырос, а S&P500 и NASDAQ Composite скорректировались. Вчера в США не было значимых новостей, способных повлиять на ход торгов.

🛢 Товарные запасы нефти в США сократились, нефть подорожала до 4-месячного максимума. В среду баррель Брент подорожал на $2,11 до $84,03. Поддержку котировкам оказало неожиданное сокращение товарных запасов нефти и бензина в США. В четверг утром цена Брент держится около $84,2. В течение дня интерес будет представлять ежемесячный отчет МЭА по рынку нефти, а также ИЦП и данные о розничных продажах в США за февраль. По нашим прогнозам, сегодня котировки Брент могут остаться в пределах $83–84/барр.

🇷🇺 Рубль стабилизируется. Вчера рубль немного укрепился – до 91,5 за доллар, а в ходе торгов достигал 91,2. Обороты торгов подросли, что, вероятно, говорит об увеличении продаж валюты экспортерами. Если сегодня эта тенденция сохранится, то рубль закрепится около 91 за доллар. В фокусе внимания будут данные по платежному балансу России за февраль.

💼 Доходность при размещении ОФЗ вновь достигла максимума с 2015 года. По итогам среды доходности ОФЗ-ПД выросли в среднем еще на 10 б. п. на фоне сохранения значительных премий на аукционах. Росстат вечером опубликовал достаточно позитивные данные по месячной и недельной инфляции. В феврале инфляция замедлилась до 0,68% против 0,86% месяцем ранее, что примерно соответствует 6% в пересчете на год с поправкой на сезонность. Недельная инфляция с 5 по 11 марта замедлилась до нуля против 0,09% неделей ранее. Вероятно, такие данные помогут рынку стабилизироваться. Короткие выпуски с погашением менее чем через 5 лет могут подорожать.

На повестке дня: Макростатистика из России и США, отчет МЭА по рынку нефти

⚪️ Платежный баланс России в феврале

⚪️ ИЦП в США в феврале

⚪️ Данные по розничным продажам в США в феврале

⚪️ Ежемесячный отчет МЭА по рынку нефти

🟢 Новости к этому часу

⚪️ РФ в январе сократила экспорт на 14,2% г/г, импорт — на 10,6% — Интерфакс

⚪️ Выручка НоваБев Групп в 2023 году по МСФО выросла на 20% до 116,9 млрд рублей, а чистая прибыль снизилась на 4% до 8,1 млрд рублей — компания

⚪️ Крупнейший российский производитель микроэлектроники ГК «Элемент» (контрольный пакет принадлежит АФК «Система») планирует IPO до конца года. Компания может получить оценку в 100–150 млрд рублей — Ведомости

⚪️ В МЭА сообщили, что добыча нефти в мире в 1К24 сократится на 870 тыс. барр./сут — ТАСС

⚪️ Группа Аэрофлот в феврале увеличила перевозки на 23,2% г/г до 3,7 млн пассажиров — ТАСС

$BELU $AFKS $AFLT

⚪️ РФ в январе сократила экспорт на 14,2% г/г, импорт — на 10,6% — Интерфакс

⚪️ Выручка НоваБев Групп в 2023 году по МСФО выросла на 20% до 116,9 млрд рублей, а чистая прибыль снизилась на 4% до 8,1 млрд рублей — компания

⚪️ Крупнейший российский производитель микроэлектроники ГК «Элемент» (контрольный пакет принадлежит АФК «Система») планирует IPO до конца года. Компания может получить оценку в 100–150 млрд рублей — Ведомости

⚪️ В МЭА сообщили, что добыча нефти в мире в 1К24 сократится на 870 тыс. барр./сут — ТАСС

⚪️ Группа Аэрофлот в феврале увеличила перевозки на 23,2% г/г до 3,7 млн пассажиров — ТАСС

$BELU $AFKS $AFLT

◽️ 4К23, вероятно, был несколько хуже, чем 3К23. Мы прогнозируем снижение выручки в тайм-чартерном эквиваленте по сравнению с 3К23 на 3% до $470 млн, EBITDA – на 11% до $333 млн, скорректированной чистой прибыли — на 17% до $199 млн. Факторы снижения: сокращение премии к рыночной ставке по танкерам, которые попали под санкции США, рост операционных расходов (из-за ремонтов), а также возможные кредитные резервы.

◽️ Дивиденды. С учетом укрепления рубля на 1% относительно 3К23 мы прогнозируем снижение скорректированной чистой прибыли в 4К23 на 18% до 18,4 млрд руб. Это значит, что по итогам 2023 года прибыль составит 83,7 млрд руб., или 35,2 руб. на акцию, что на 2% ниже прогноза компании (36 руб. на акцию) и на 9% ниже наших первоначальных оценок. Это предполагает, что дивиденды за 2023 год будут на уровне 17,6 руб. на акцию, или 11,3 руб. на акцию с учетом выплаты за 9М23 (дивидендная доходность — около 8%).

◽️ Снижение финансовых прогнозов и целевой цены. Мы снизили не только прогнозы на 2023 год, но и на 2024–2026 гг.: прогноз EBITDA — на 5–16%, скорректированной чистой прибыли — на 6–26%. Это связано с тем, что в феврале 2024 года увеличилось число судов, которые попали под санкции США, и теперь эффективная ставка по их фрахту может снизиться из-за ограничений по географии использования судов. Мы также учли санкции против проекта «Арктик СПГ-2» и увеличение с одного года до двух лет сроков поставки 14 судов для СП Совкомфлота и НОВАТЭКа, которое должно обслуживать этот проект. В результате мы снизили целевую цену c 161 руб. до 146 руб. (потенциал роста сохранился, но теперь он равен менее 10%).

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM

• Совокупное количество пассажиров за второй месяц года увеличилось на 23,2% г/г (после роста на 20,9% г/г в январе) и достигло 3,7 млн человек.

• Годовой рост внутреннего пассажиропотока ускорился с 13,1% до 17,9%, а международного — снизился с 52% до 43%.

• Темпы выполненного пассажирооборота незначительно сократились — до 30,8% г/г, а коэффициент загрузки пассажирских кресел повысился на 1,7 п. п. г/г до 89,2%.

Темпы роста пассажиропотока ожидаемо продолжили замедляться в международном сегменте, однако ускорение темпов роста на внутренних перелетах стало приятным сюрпризом. Это послужило драйвером ускорения совокупных темпов роста.

На внутренних перелетах темпы роста пассажиропотока Аэрофлота остались двузначными четвертый месяц подряд. Мы связываем это с тем, что некоторые авиаперевозчики приостановили полеты части своих воздушных судов после сезона высокого спроса в 2023 году из-за проблем с техобслуживанием авиапарка. Динамика международного пассажиропотока в феврале также осталась достаточно сильной благодаря растущему количеству рейсов в дружественные страны в 2023 году, которое достигло максимума в 2П23.

Напомним, что в этом году компания планирует перевезти более 50 млн пассажиров — это предполагает рост как минимум на 5,7% г/г .Аэрофлот наращивает пассажиропоток с опережением плана: темпы роста c начала года составляют 22% г/г. Поэтому мы считаем февральские показатели Аэрофлота сильными. При этом мы полагаем, что темп роста пассажиропотока будет замедляться до конца года.

Мы позитивно оцениваем операционные результаты и ждем положительной реакции рынка. Текущая динамика пассажиропотока повышает шансы выхода Аэрофлота на скорректированную чистую прибыль уже по итогам 2024 г.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $AFLT

Please open Telegram to view this post

VIEW IN TELEGRAM

Через 10 минут стартует вебинар с аналитиками SberCIB.

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

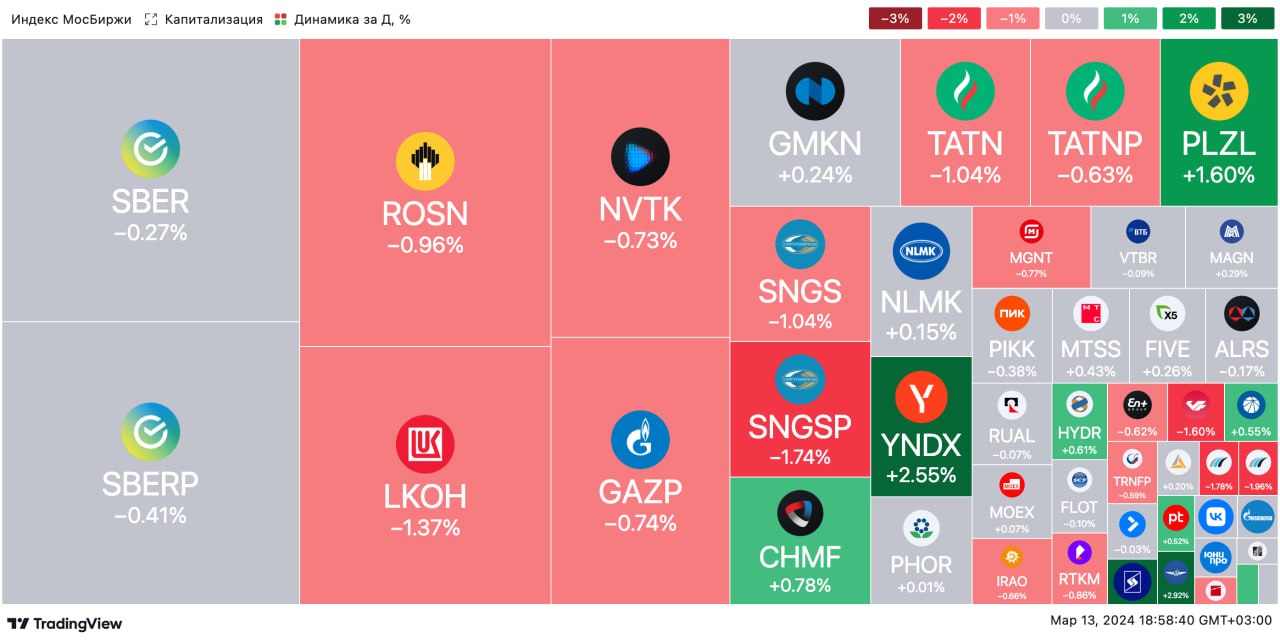

🟢 ИТОГИ ДНЯ. Российский рынок акций снизился

⚪️ Индекс МосБиржи снизился вторую сессию подряд. При этом цена барреля Брент поднялась выше $85 (максимум с ноября прошлого года). Рубль остался у отметки 91,5 за доллар.

⚪️ Сегодня вышло много новостей по ТКС Холдингу. Торги акциями компании возобновятся 18 марта. Чистая прибыль Тинькофф Банка в 2023 году выросла в 3,9 раза до 80,9 млрд руб. Совет директоров ТКС Холдинга объявил обратный выкуп 19 млн акций, что составляет до 10% текущего уставного капитала компании. Кроме того, ее совет директоров предложит акционерам рассмотреть интеграцию Росбанка в группу «ТКС Холдинг».

⚪️ Новабев Групп (минус 1,7%) представила нейтральные результаты по МСФО за 2023 год. Выручка компании выросла на 20% до 116,9 млрд руб., чистая прибыль снизилась на 4% до 8,1 млрд руб. Компания продолжает делать ставку на активную экспансию.

⚪️ Пассажиропоток Группы «Аэрофлот» (минус 2,0%) в феврале вырос на 23,2% г/г до 3,7 млн человек. По итогам 2024 года группа рассчитывает перевезти более 50 млн человек против 47,3 млн в 2023 году. Мы не исключаем, что группа в 2024 году вернется к прибыли.

$TCSG $BELU $AFLT

⚪️ Индекс МосБиржи снизился вторую сессию подряд. При этом цена барреля Брент поднялась выше $85 (максимум с ноября прошлого года). Рубль остался у отметки 91,5 за доллар.

⚪️ Сегодня вышло много новостей по ТКС Холдингу. Торги акциями компании возобновятся 18 марта. Чистая прибыль Тинькофф Банка в 2023 году выросла в 3,9 раза до 80,9 млрд руб. Совет директоров ТКС Холдинга объявил обратный выкуп 19 млн акций, что составляет до 10% текущего уставного капитала компании. Кроме того, ее совет директоров предложит акционерам рассмотреть интеграцию Росбанка в группу «ТКС Холдинг».

⚪️ Новабев Групп (минус 1,7%) представила нейтральные результаты по МСФО за 2023 год. Выручка компании выросла на 20% до 116,9 млрд руб., чистая прибыль снизилась на 4% до 8,1 млрд руб. Компания продолжает делать ставку на активную экспансию.

⚪️ Пассажиропоток Группы «Аэрофлот» (минус 2,0%) в феврале вырос на 23,2% г/г до 3,7 млн человек. По итогам 2024 года группа рассчитывает перевезти более 50 млн человек против 47,3 млн в 2023 году. Мы не исключаем, что группа в 2024 году вернется к прибыли.

$TCSG $BELU $AFLT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции подешевели, рубль стабилизировался

📈 Рынок акций скорректировался

Индекс МосБиржи в четверг снизился вторую торговую сессию подряд. Основные торги завершились на отметке 3 294,27 пункта. Среди акций в базе индекса МосБиржи в лидерах были привилегированные акции Мечела (плюс 1,4%) без существенных новостей, которые могли бы повлиять на ход торгов. В аутсайдерах оказались ГК ПИК (минус 2,3%), Segezha Group (минус 2,2%) и Аэрофлот (минус 2,1%). Акции последнего подешевели, несмотря на публикацию хороших операционных результатов за февраль.

🔻 Рынок акций в США также корректировался. Вчера был опубликован ИПЦ за февраль: рост цен производителей ускорился до 0,6% м/м. Розничные продажи в стране в феврале выросли на 0,3% м/м против снижения месяцем ранее. Вышедшая статистика заставляет участников рынка усомниться, что ФРС США будет резко снижать ставку.

🛢️ Цена барреля Брент превысила $85. В четверг баррель Брент подорожал на $1,39 до $85,42. Поддержку котировкам оказало изменение прогноза МЭА по балансу на мировом рынке нефти на 2024 год — теперь вместо профицита ожидается дефицит. В пятницу утром баррель Брент торгуется около $85,3. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, цена Брент сегодня может закрепиться около $85/барр.

🇷🇺 Рубль может немного укрепиться. Вчера рубль стабильно держался около 91,6 за доллар, но на фоне глобального укрепления последнего рубль немного подорожал к евро и юаню. Обороты торгов на МосБирже были довольно высокими второй день подряд, что может говорить о постепенной активизации экспортеров перед крупными налоговыми выплатами в конце марта. Если эта тенденция сохранится, рубль сегодня может подорожать до 91,3 за доллар.

💼 Котировки ОФЗ остаются под давлением. В четверг доходности госдолга прибавили еще в среднем 8 б. п. вдоль всей кривой, несмотря на замедление недельной инфляции. Вероятно, участники рынка продолжили отыгрывать увеличение доходностей на первичном рынке ОФЗ. Возможно, в ближайшие дни рынок стабилизируется, так как кривая доходности уже достаточно сильно повысилась и приблизилась к 13%.

На повестке дня: Макростатистика из США

⚪️ Промышленное производство в США в феврале

⚪️ Предварительные результаты опроса потребителей от Мичиганского университета в марте

Российские акции подешевели, рубль стабилизировался

📈 Рынок акций скорректировался

Индекс МосБиржи в четверг снизился вторую торговую сессию подряд. Основные торги завершились на отметке 3 294,27 пункта. Среди акций в базе индекса МосБиржи в лидерах были привилегированные акции Мечела (плюс 1,4%) без существенных новостей, которые могли бы повлиять на ход торгов. В аутсайдерах оказались ГК ПИК (минус 2,3%), Segezha Group (минус 2,2%) и Аэрофлот (минус 2,1%). Акции последнего подешевели, несмотря на публикацию хороших операционных результатов за февраль.

🔻 Рынок акций в США также корректировался. Вчера был опубликован ИПЦ за февраль: рост цен производителей ускорился до 0,6% м/м. Розничные продажи в стране в феврале выросли на 0,3% м/м против снижения месяцем ранее. Вышедшая статистика заставляет участников рынка усомниться, что ФРС США будет резко снижать ставку.

🛢️ Цена барреля Брент превысила $85. В четверг баррель Брент подорожал на $1,39 до $85,42. Поддержку котировкам оказало изменение прогноза МЭА по балансу на мировом рынке нефти на 2024 год — теперь вместо профицита ожидается дефицит. В пятницу утром баррель Брент торгуется около $85,3. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, цена Брент сегодня может закрепиться около $85/барр.

🇷🇺 Рубль может немного укрепиться. Вчера рубль стабильно держался около 91,6 за доллар, но на фоне глобального укрепления последнего рубль немного подорожал к евро и юаню. Обороты торгов на МосБирже были довольно высокими второй день подряд, что может говорить о постепенной активизации экспортеров перед крупными налоговыми выплатами в конце марта. Если эта тенденция сохранится, рубль сегодня может подорожать до 91,3 за доллар.

💼 Котировки ОФЗ остаются под давлением. В четверг доходности госдолга прибавили еще в среднем 8 б. п. вдоль всей кривой, несмотря на замедление недельной инфляции. Вероятно, участники рынка продолжили отыгрывать увеличение доходностей на первичном рынке ОФЗ. Возможно, в ближайшие дни рынок стабилизируется, так как кривая доходности уже достаточно сильно повысилась и приблизилась к 13%.

На повестке дня: Макростатистика из США

⚪️ Промышленное производство в США в феврале

⚪️ Предварительные результаты опроса потребителей от Мичиганского университета в марте

В последние дни на рынке ОФЗ с фиксированным купоном произошло несколько заметных событий. Доходности 2-3 летних выпусков приблизились к 13%. В результате индекс цен государственных облигаций (RGBI) опустился до минимума с апреля 2022 года. При этом продолжают выходить обнадеживающие данные по инфляции, которые указывают на то, что Банк России начнет снижать ставку в июне.

✏ Почему рынок ОФЗ снижается?

На наш взгляд, текущая слабость рынка в первую очередь обусловлена тем, что он оказался «перегрет» в конце прошлого года. Этому способствовали сокращение программы заимствований Минфина на 2023 год и временное усиление спроса со стороны пенсионных фондов и страховых компаний, накопивших большой запас свободных денежных средств.

✏ Что с инфляцией?

В феврале инфляция составила около 6% с поправкой на сезонность в пересчете на год против 10–12% в сентябре – ноябре, а в последние несколько недель этот показатель опустился ниже 5%. Если инфляция продолжит замедляться, ЦБ сможет пересмотреть свои планы о начале снижения ставки только во втором полугодии и начать снижать ее уже в июне.

✏ Что делать инвестору в облигации?

Мы рекомендуем придерживаться осторожной стратегии с сохранением большей части портфеля в защитных инструментах, таких как денежный рынок и флоутеры. Эти инструменты по-прежнему выглядят привлекательно с точки зрения соотношения риска и потенциального дохода. Однако в текущий момент инвесторам может быть целесообразно начать добавлять в портфели также короткие облигации с фиксированным купоном (до 3–5 лет). Напомним, что такие корпоративные выпуски есть в наших подборках с низким и средним риском.

Среди ОФЗ мы выделим выпуск серии 26234 (с погашением в июле 2025 года), его доходность к погашению — 14,4%. Совокупный доход за год от инвестирования в него может составить 15,5%. Скорее всего, это превысит результат от инвестирования в ОФЗ с плавающей ставкой.

❗️ Подборки в приложении СберИнвестиции

Автор: #Игорь_Рапохин

#облигации

На наш взгляд, текущая слабость рынка в первую очередь обусловлена тем, что он оказался «перегрет» в конце прошлого года. Этому способствовали сокращение программы заимствований Минфина на 2023 год и временное усиление спроса со стороны пенсионных фондов и страховых компаний, накопивших большой запас свободных денежных средств.

В феврале инфляция составила около 6% с поправкой на сезонность в пересчете на год против 10–12% в сентябре – ноябре, а в последние несколько недель этот показатель опустился ниже 5%. Если инфляция продолжит замедляться, ЦБ сможет пересмотреть свои планы о начале снижения ставки только во втором полугодии и начать снижать ее уже в июне.

Мы рекомендуем придерживаться осторожной стратегии с сохранением большей части портфеля в защитных инструментах, таких как денежный рынок и флоутеры. Эти инструменты по-прежнему выглядят привлекательно с точки зрения соотношения риска и потенциального дохода. Однако в текущий момент инвесторам может быть целесообразно начать добавлять в портфели также короткие облигации с фиксированным купоном (до 3–5 лет). Напомним, что такие корпоративные выпуски есть в наших подборках с низким и средним риском.

Среди ОФЗ мы выделим выпуск серии 26234 (с погашением в июле 2025 года), его доходность к погашению — 14,4%. Совокупный доход за год от инвестирования в него может составить 15,5%. Скорее всего, это превысит результат от инвестирования в ОФЗ с плавающей ставкой.

Автор: #Игорь_Рапохин

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM